การตัดสินใจ โดย...

DESCRIPTION

การตัดสินใจ โดย ต้นทุนที่เกี่ยวข้อง. ลักษณะการใช้ข้อมูลเพื่อการตัดสินใจ 1. การตัดสินใจระยะสั้น ใช้ Relevance Costs 2. การตัดสินใจระยะยาว ใช้ Capital Budgeting. ลักษณะของต้นทุนที่เกี่ยวกับการตัดสินใจ ต้นทุนที่เกี่ยวกับการตัดสินใจ ต้นทุนที่ไม่เกี่ยวกับการตัดสินใจ - PowerPoint PPT PresentationTRANSCRIPT

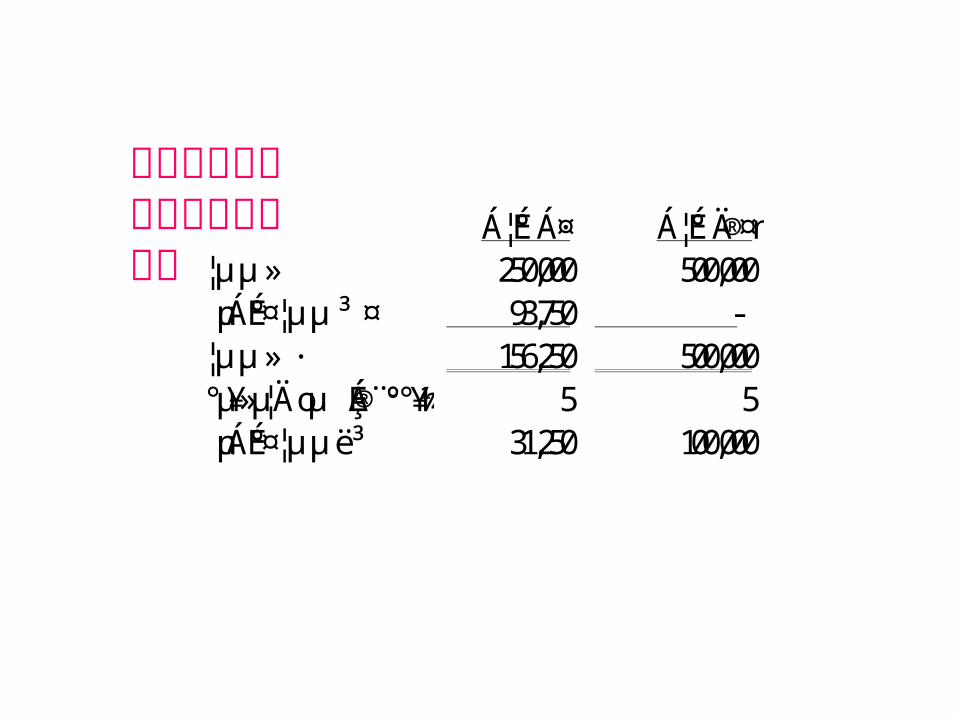

การต�ดส�นใจการต�ดส�นใจโดยโดยต�นท�นท��ต�นท�นท��เก��ยวข�องเก��ยวข�อง

ล�กษณะการใช�ข�อม�ลเพ��อล�กษณะการใช�ข�อม�ลเพ��อการต�ดส�นใจการต�ดส�นใจ

1. 1. การต�ดส�นใจระยะส��นการต�ดส�นใจระยะส��น ใช� Relevance Costs

2 . 2 . การต�ดส�นใจระยะยาวการต�ดส�นใจระยะยาว ใช� Capital Budgeting

ล�กษณะของต�นท นท!�เก!�ยวก�บการต�ดส�นใจ

1 .ต�นท นท!�เก!�ยวก�บการต�ดส�นใจ

2. ต�นท นท!�ไม$เก!�ยวก�บการต�ดส�นใจ

1 ต�นท นส$วนท!�แตกต$าง 2) ต�นท นจม

แบ$งออกเป'น แบ$งออกเป'น 2 2 ว�ธ!ใหญ$ ค�อว�ธ!ใหญ$ ค�อ 1. 1. ว�ธ!เปร!ยบเท!ยบโดยรวมว�ธ!เปร!ยบเท!ยบโดยรวม 2. 2. ว�ธ!การว�เคราะห-ต�นท นส$วนเพ��ม โดยม!ข��นตอนค�อว�ธ!การว�เคราะห-ต�นท นส$วนเพ��ม โดยม!ข��นตอนค�อ

- - รวบรวมต�นท นท��งหมดเก!�ยวก�บทางเล�อกต$างๆ รวบรวมต�นท นท��งหมดเก!�ยวก�บทางเล�อกต$างๆ - ต�ด ต�นท นจม ต�นท นท!�ไม$เก!�ยวข�อง ท��งต�ด ต�นท นจม ต�นท นท!�ไม$เก!�ยวข�อง ท��ง- ว�เคราะห-เฉพาะส$วนท!�แตกต$างว�เคราะห-เฉพาะส$วนท!�แตกต$าง

ว�ธ!การว�เคราะห-ว�ธ!การว�เคราะห-

Á¦ºÉ° Á·¤� � � Á¦ºÉ° Ä®¤n� � ¦µµ»� � � 250,000 500,000 nµÁ ºÉ°¤¦µµ ³ ¤� � 93,750 -

¦µµ » ·� � � 156,250 500,000 °µ¥»µ¦Äoµ ÉÁ®º°°¥¼n� � � � � 5 5 nµÁ ºÉ°¤¦µµe³� � � 31,250 100,000

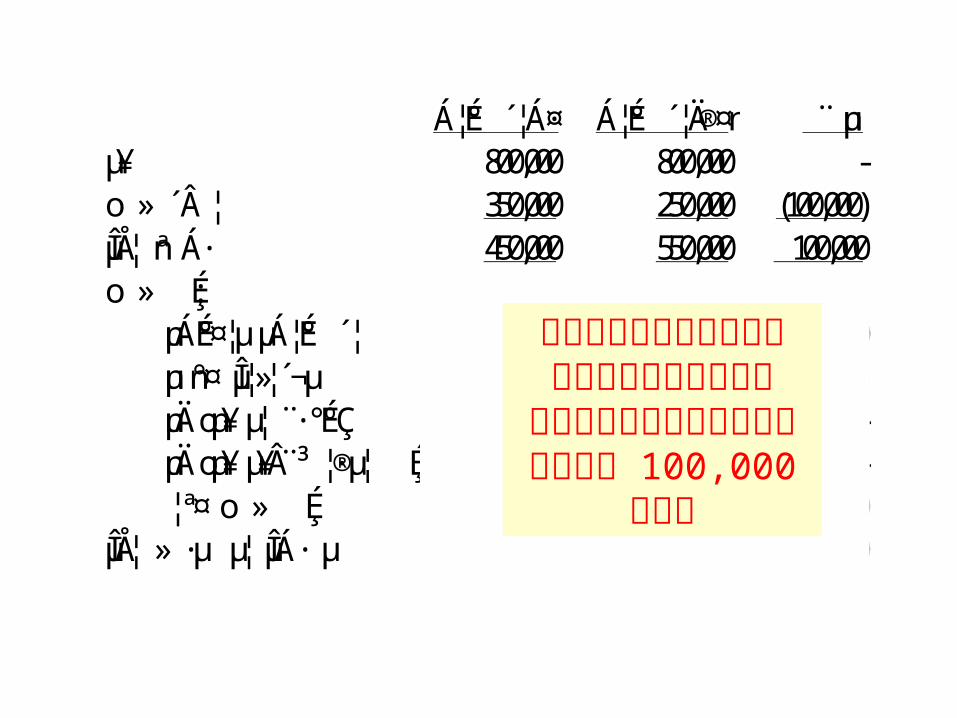

ข�อม�ลท��ให�มา

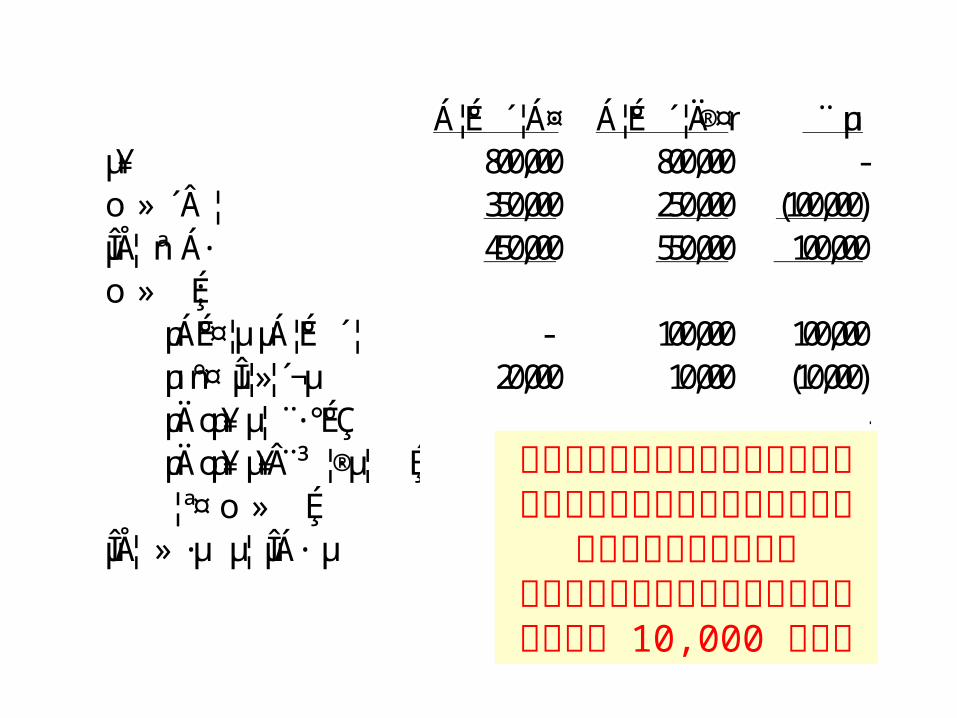

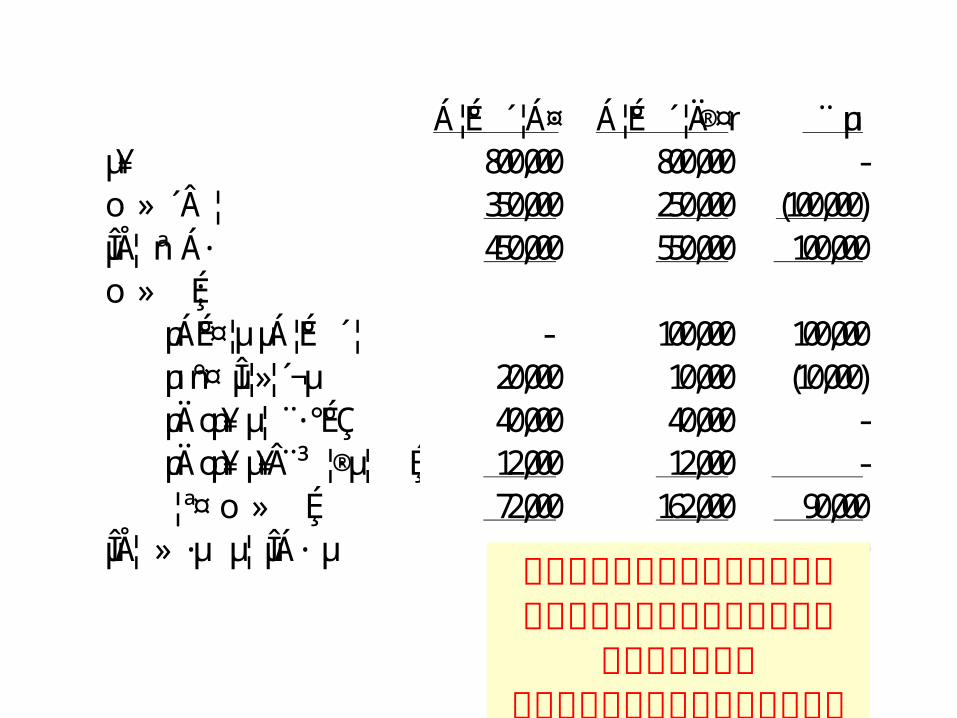

Á¦ºÉ° ¦Á·¤� � � � � Á¦ºÉ° ¦Ä®¤n� � � � ¨ nµ� � � µ¥� 800,000 800,000 - o » ´Â¦� � � � � � � 350,000 250,000 (100,000) εŦ nª Á·� � � � 450,000 550,000 100,000 o » É� � � � � � � :

nµÁ ºÉ°¤¦µµÁ¦ºÉ° ¦� � � � � � - 100,000 100,000 nµn°¤ 妻¦´¬µ� � � � � 20,000 10,000 (10,000) nµÄonµ¥µ¦ ·°ºÉÇ� � � � � � � 40,000 40,000 - nµÄonµ¥µ¥Â³ ¦·®µ¦ É� � � � � � � � 12,000 12,000 - ¦ª¤ o » É� � � � � � � 72,000 162,000 90,000 εŦ » ·µ µ¦ εÁ· µ� � � � � � � � � � � 378,000 388,000 10,000

Á¦ºÉ° ¦Á·¤� � � � � Á¦ºÉ° ¦Ä®¤n� � � � ¨ nµ� � � µ¥� 800,000 800,000 - o » ´Â¦� � � � � � � 350,000 250,000 (100,000) εŦ nª Á·� � � � 450,000 550,000 100,000 o » É� � � � � � � :

nµÁ ºÉ°¤¦µµÁ¦ºÉ° ¦� � � � � � - 100,000 100,000 nµn°¤ 妻¦´¬µ� � � � � 20,000 10,000 (10,000) nµÄonµ¥µ¦ ·°ºÉÇ� � � � � � � 40,000 40,000 - nµÄonµ¥µ¥Â³ ¦·®µ¦ É� � � � � � � � 12,000 12,000 - ¦ª¤ o » É� � � � � � � 72,000 162,000 90,000 εŦ » ·µ µ¦ εÁ· µ� � � � � � � � � � � 378,000 388,000 10,000

เคร��องจ�กรใหม�ท�าให�ต�นท�นผ�นแปรลดลง

100000,บาท

Á¦ºÉ° ¦Á·¤� � � � � Á¦ºÉ° ¦Ä®¤n� � � � ¨ nµ� � � µ¥� 800,000 800,000 - o » ´Â¦� � � � � � � 350,000 250,000 (100,000) εŦ nª Á·� � � � 450,000 550,000 100,000 o » É� � � � � � � :

nµÁ ºÉ°¤¦µµÁ¦ºÉ° ¦� � � � � � - 100,000 100,000 nµn°¤ 妻¦´¬µ� � � � � 20,000 10,000 (10,000) nµÄonµ¥µ¦ ·°ºÉÇ� � � � � � � 40,000 40,000 - nµÄonµ¥µ¥Â³ ¦·®µ¦ É� � � � � � � � 12,000 12,000 - ¦ª¤ o » É� � � � � � � 72,000 162,000 90,000 εŦ » ·µ µ¦ εÁ· µ� � � � � � � � � � � 378,000 388,000 10,000

ค�าเส��อมราคาเคร��องจ�กรเก�าเป%นต�นท�นท��เก�ดจากการ

ต�ดส�นใจไปแล�วเม��อในอด�ตหร�ออาจเร�ยกว�าเป%นต�นท�นจม

ไม�ม�ผลต�อการต�ดส�นใจในป'จจ�บ�น จ(งไม�น�ามาค�ด

Á¦ºÉ° ¦Á·¤� � � � � Á¦ºÉ° ¦Ä®¤n� � � � ¨ nµ� � � µ¥� 800,000 800,000 - o » ´Â¦� � � � � � � 350,000 250,000 (100,000) εŦ nª Á·� � � � 450,000 550,000 100,000 o » É� � � � � � � :

nµÁ ºÉ°¤¦µµÁ¦ºÉ° ¦� � � � � � - 100,000 100,000 nµn°¤ 妻¦´¬µ� � � � � 20,000 10,000 (10,000) nµÄonµ¥µ¦ ·°ºÉÇ� � � � � � � 40,000 40,000 - nµÄonµ¥µ¥Â³ ¦·®µ¦ É� � � � � � � � 12,000 12,000 - ¦ª¤ o » É� � � � � � � 72,000 162,000 90,000 εŦ » ·µ µ¦ εÁ· µ� � � � � � � � � � � 378,000 388,000 10,000

เคร��องจ�กรเก�าม�ค�าซ�อมบ�าร�งท��ส�งกว�าเคร��องจ�กรใหม�อย�� 10000,

บาท

Á¦ºÉ° ¦Á·¤� � � � � Á¦ºÉ° ¦Ä®¤n� � � � ¨ nµ� � � µ¥� 800,000 800,000 - o » ´Â¦� � � � � � � 350,000 250,000 (100,000) εŦ nª Á·� � � � 450,000 550,000 100,000 o » É� � � � � � � :

nµÁ ºÉ°¤¦µµÁ¦ºÉ° ¦� � � � � � - 100,000 100,000 nµn°¤ 妻¦´¬µ� � � � � 20,000 10,000 (10,000) nµÄonµ¥µ¦ ·°ºÉÇ� � � � � � � 40,000 40,000 - nµÄonµ¥µ¥Â³ ¦·®µ¦ É� � � � � � � � 12,000 12,000 - ¦ª¤ o » É� � � � � � � 72,000 162,000 90,000 εŦ » ·µ µ¦ εÁ· µ� � � � � � � � � � � 378,000 388,000 10,000

รวมต�นท�นคงท��ท�าให�ม�ค�นท�นส�งกว�าเคร��องจ�กรใหม�

อย�� 90000,บาท

Á¦ºÉ° ¦Á·¤� � � � � Á¦ºÉ° ¦Ä®¤n� � � � ¨ nµ� � � µ¥� 800,000 800,000 - o » ´Â¦� � � � � � � 350,000 250,000 (100,000) εŦ nª Á·� � � � 450,000 550,000 100,000 o » É� � � � � � � :

nµÁ ºÉ°¤¦µµÁ¦ºÉ° ¦� � � � � � - 100,000 100,000 nµn°¤ 妻¦´¬µ� � � � � 20,000 10,000 (10,000) nµÄonµ¥µ¦ ·°ºÉÇ� � � � � � � 40,000 40,000 - nµÄonµ¥µ¥Â³ ¦·®µ¦ É� � � � � � � � 12,000 12,000 - ¦ª¤ o » É� � � � � � � 72,000 162,000 90,000 εŦ » ·µ µ¦ εÁ· µ� � � � � � � � � � � 378,000 388,000 10,000

ด�งน�*น เราควรเปล��ยนเคร��องจ�กรใหม�เพราะเคร��องจ�กรใหม�ท�าให�ม�ก�าไรส�ทธ�จากการด�าเน�นงานเพ��มข(*น 10000,บาท

การต�ดส�นใจการต�ดส�นใจเก��ยวก�บเก��ยวก�บ--ค�าส��งค�าส��ง

พ�เศษพ�เศษ

ค1าส��งพ�เศษ หมายถ(ง ค�าส��งให�ผล�ตให�เป%นพ�เศษ บร�ษ�ทไม�ได�คาดการณ3ไว�ก�อนล�วงหน�า ไม�ใช�ค�าส��งจาก

ล�กค�าปกต�ของบร�ษ�ท และล�กษณะส�าค�ญอ�กอย�างของค�าส��งพ�เศษค�อม�กม�ราคาต��ากว�าราคาขายปกต�

ของบร�ษ�ท การท��บร�ษ�ทจะร�บผล�ตตามค�าส��งพ�เศษหร�อไม�จะต�องพ�จารณา

หลายป'จจ�ยประกอบก�นได�แก�• บร�ษ�ทม�ก�าล�งการผล�ตว�างเปล�าเหล�ออย��ส�าหร�บค�าส��งพ�เศษ• ค�าส��งพ�เศษน�*นจะต�องไม�ท�าลายยอดขายปกต�ของบร�ษ�ท

เพราะค�าส��งพ�เศษม�กจะม�ราคาต��ากว�าราคาปกต� หากล�กค�าประจ�าของบร�ษ�ททราบก6จะท�าให�เก�ดความไม�พอใจจนถ(งข�*นเล�กซ�*อได�

• เม��อค�าส��งพ�เศษน�*นสามารถสร�างก�าไรส�วนเพ��มให�บร�ษ�ทได� หร�อ

• เม��อบร�ษ�ทม�ภาวะต(งเคร�ยดทางการเง�น ต�องการเง�นสดจากค�าส��งพ�เศษมาใช�หม�นเว�ยนอย�างเร�งด�วน

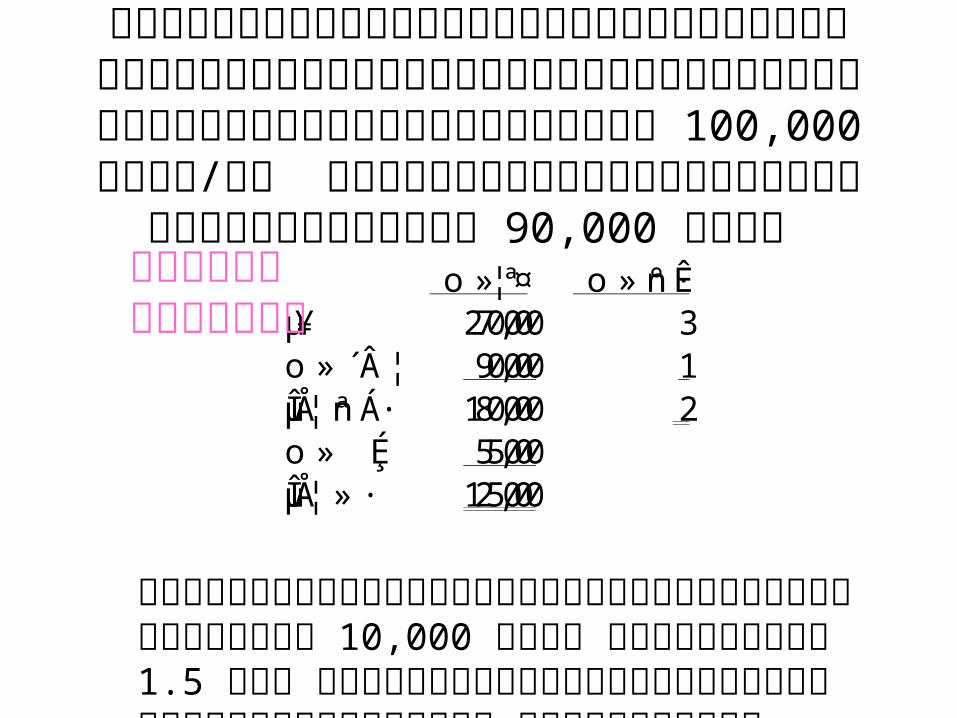

หากบร�ษ�ทม�เคร��องจ�กรส�าหร�บการผล�ตช�*นส�วนชน�ดน�*ม�ก�าล�งการผล�ตเต6มประส�ทธ�ภาพ

100000, ช�*น/ป8 แต�บร�ษ�ทใช�ก�าล�งการผล�ตจร�งเพ�ยง 90000, ช�*น

o »¦ª¤� � � � o » n° ·Ê� � � � � � � µ¥� 270,000 3 o » ´Â¦� � � � � � � 90,000 1 εŦ nª Á·� � � � 180,000 2 o » É� � � � � � � 55,000 εŦ » ·� � � 125,000

ข�อม�ลตามปกต�

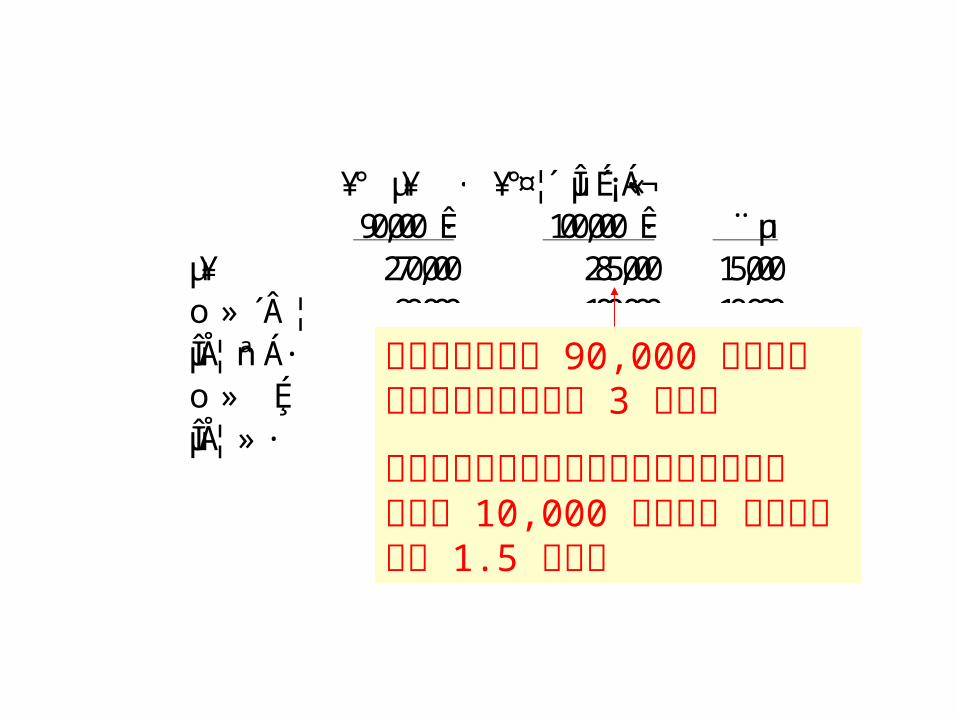

เม��อต�นป8ได�ร�บค�าส��งซ�*อพ�เศษเพ��มอ�ก 10000, ช�*น ราคาช�*นละ 15 บาท ซ(�งบร�ษ�ทเองก6ม�ก�าล�งการผล�ตเหล�ออย�� จ(งควรน�าไปพ�จารณาว�า

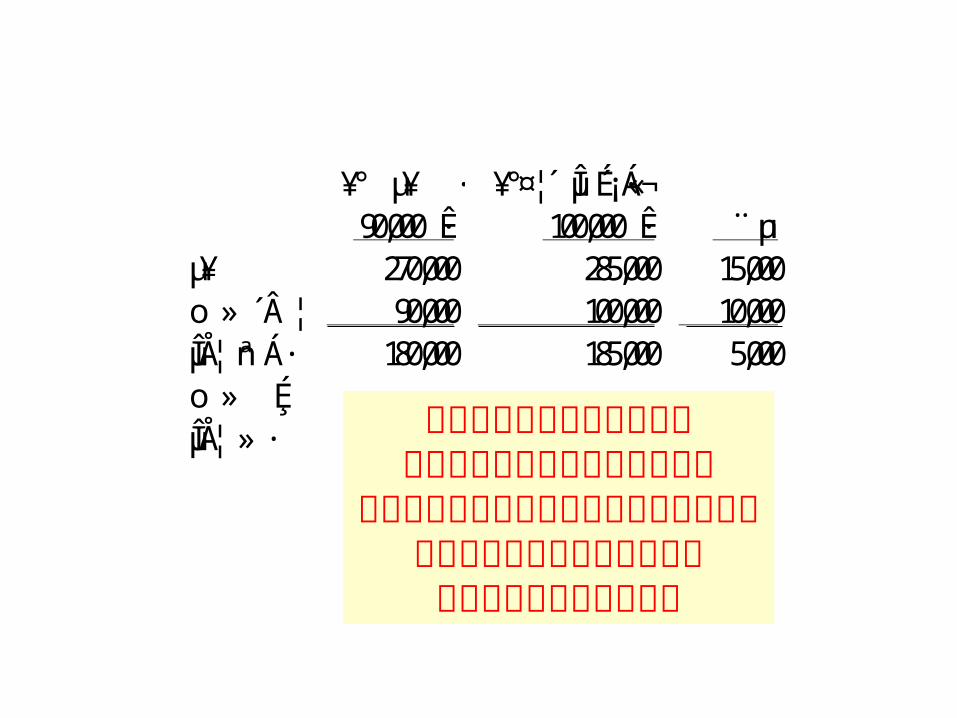

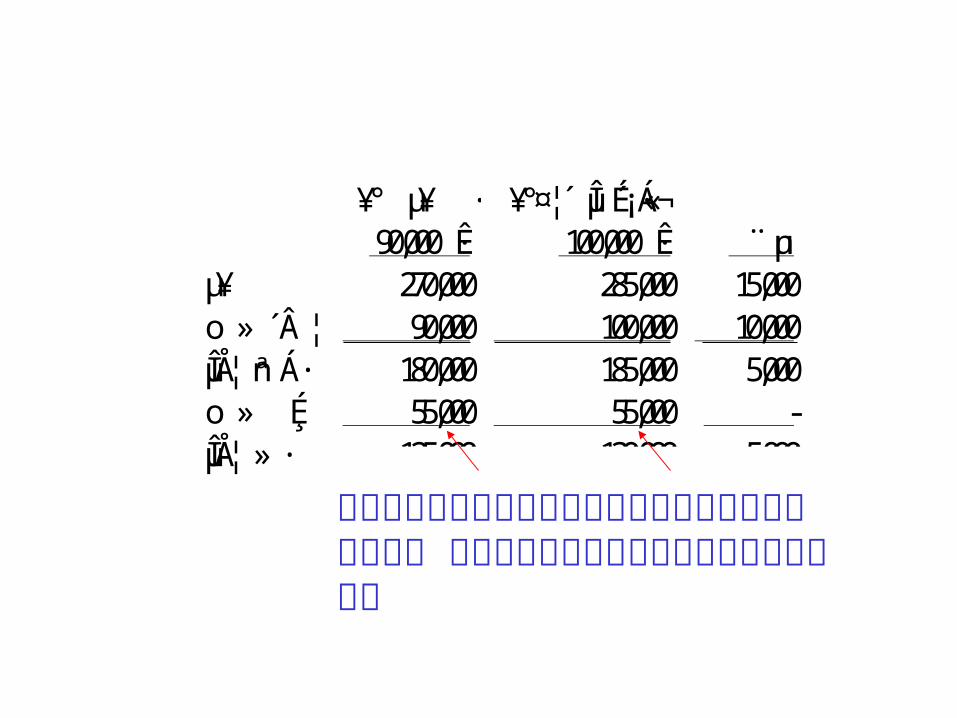

¥° µ¥ ·� � � � � ¥°¤¦´ ε É¡·Á«¬� � � 90,000 ·Ê� � 100,000 ·Ê� � ¨ nµ� � � µ¥� 270,000 285,000 15,000 o » ´Â¦� � � � � � � 90,000 100,000 10,000 εŦ nª Á·� � � � 180,000 185,000 5,000 o » É� � � � � � � 55,000 55,000 - εŦ » ·� � � 125,000 130,000 5,000

จากเด�ม 90000, ช�*น ขายช�*นละ 3 บาท

เม��อม�ยอดขายเพ��มอ�ก 10000, ช�*น ช�*นละ

15. บาท

¥° µ¥ ·� � � � � ¥°¤¦´ ε É¡·Á«¬� � � 90,000 ·Ê� � 100,000 ·Ê� � ¨ nµ� � � µ¥� 270,000 285,000 15,000 o » ´Â¦� � � � � � � 90,000 100,000 10,000 εŦ nª Á·� � � � 180,000 185,000 5,000 o » É� � � � � � � 55,000 55,000 - εŦ » ·� � � 125,000 130,000 5,000

ต�นท�นผ�นแปรหน�วยละ 1 บาท ท�าให�ค�าส��งพ�เศษท��ม�จ�านวนการส��งซ�*อท��มากกว�าม�ต�นท�นผ�นแปร

มากกว�าไปด�วย

¥° µ¥ ·� � � � � ¥°¤¦´ ε É¡·Á«¬� � � 90,000 ·Ê� � 100,000 ·Ê� � ¨ nµ� � � µ¥� 270,000 285,000 15,000 o » ´Â¦� � � � � � � 90,000 100,000 10,000 εŦ nª Á·� � � � 180,000 185,000 5,000 o » É� � � � � � � 55,000 55,000 - εŦ » ·� � � 125,000 130,000 5,000

อย�างไรก6ตาม จ�านวนส��งซ�*อท��มากกว�าก6ท�าให�ก�าไรส�วน

เก�นมากกว�าอย��

¥° µ¥ ·� � � � � ¥°¤¦´ ε É¡·Á«¬� � � 90,000 ·Ê� � 100,000 ·Ê� � ¨ nµ� � � µ¥� 270,000 285,000 15,000 o » ´Â¦� � � � � � � 90,000 100,000 10,000 εŦ nª Á·� � � � 180,000 185,000 5,000 o » É� � � � � � � 55,000 55,000 - εŦ » ·� � � 125,000 130,000 5,000

ต�นท นท!�ไม$ม!ความแตกต$าง ไม$ผลต$อการต�ดส�นใจ

¥° µ¥ ·� � � � � ¥°¤¦´ ε É¡·Á«¬� � � 90,000 ·Ê� � 100,000 ·Ê� � ¨ nµ� � � µ¥� 270,000 285,000 15,000 o » ´Â¦� � � � � � � 90,000 100,000 10,000 εŦ nª Á·� � � � 180,000 185,000 5,000 o » É� � � � � � � 55,000 55,000 - εŦ » ·� � � 125,000 130,000 5,000

การต�ดส�นใจเก!�ยวการต�ดส�นใจเก!�ยวก�บก�บ

ผล�ตเองหร�อ ซ��อผล�ตเองหร�อ ซ��อจากภายนอกจากภายนอก

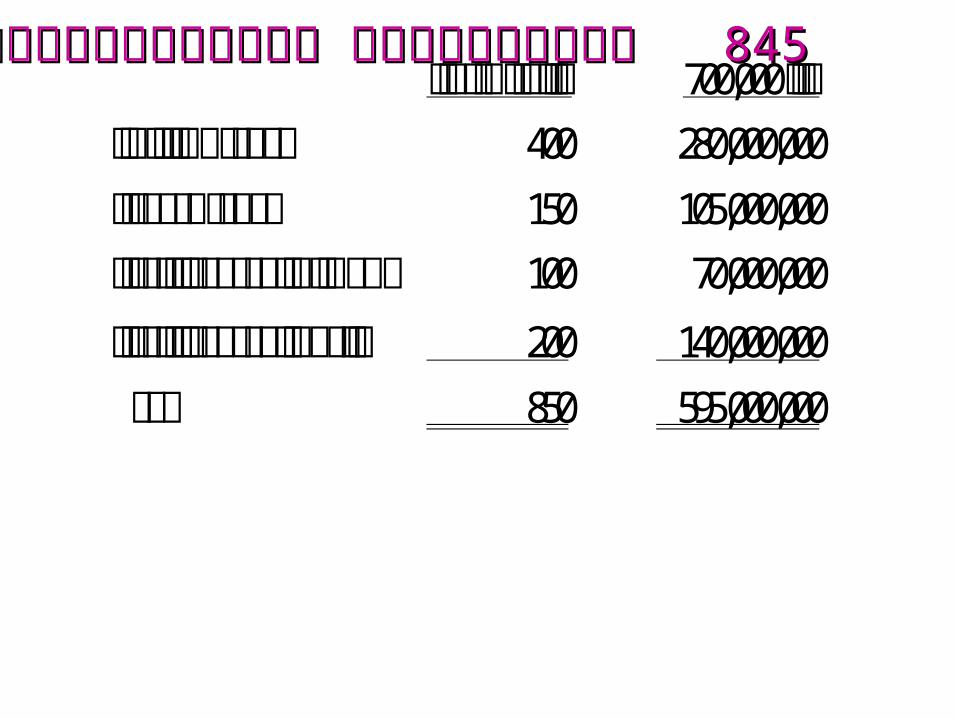

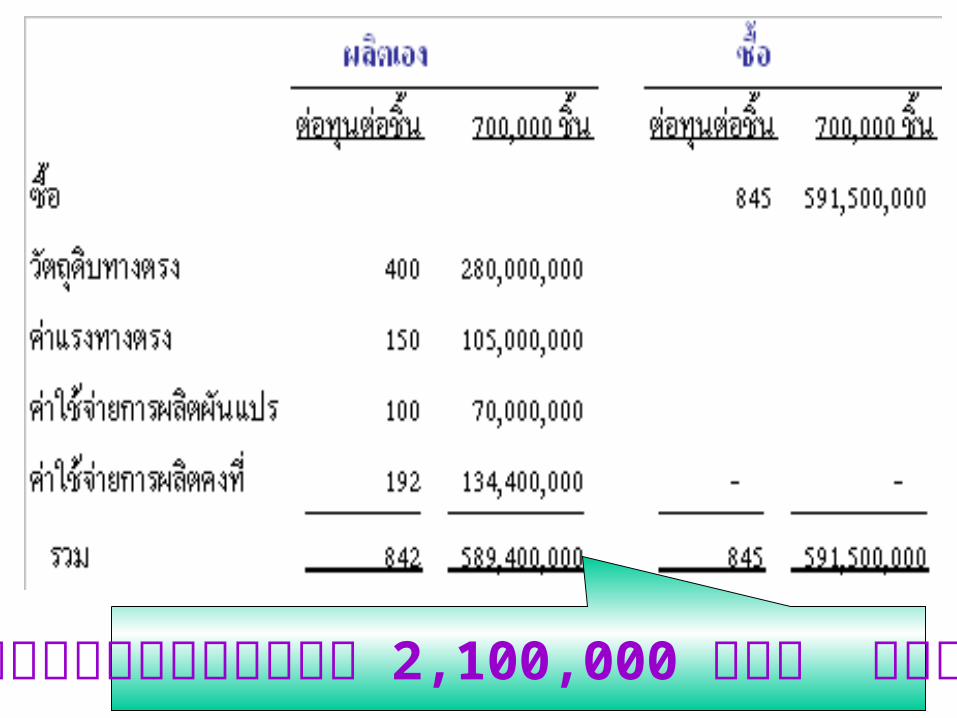

ต�อท�นต�อช�*น 700,000 ช�*น ว�ตถ�ด�บทางตรง 400 280,000,000

ค�าแรงทางตรง 150 105,000,000

ค�าใช�จ�ายการผล�ตผ�นแปร 100 70,000,000

ค�าใช�จ�ายการผล�ตคงท�� 200 140,000,000

รวม 850 595,000,000

ผ��เสนอขายจากภายนอก ราคาช�*นละ ผ��เสนอขายจากภายนอก ราคาช�*นละ 845845

ผล�ตเองต�นท นต1�ากว$า 2100000, , บาท ต�ดส�นใจผล�ตเอง

ซ��อต�นท นต1�ากว$า 2 9,4 00000, บาท ต�ดส�นใจซ��อ

ข�อด!ของซ��อจากภายนอกข�อด!ของซ��อจากภายนอก 1. 1. เป'นอ�สระจาก เป'นอ�สระจาก SupplierSupplier

2. 2. แน$ใจได�ว$าจะม!ช��นส$วนเพ��อใช�อย$างสม1�าเสมอ แน$ใจได�ว$าจะม!ช��นส$วนเพ��อใช�อย$างสม1�าเสมอ 3 . 3 . ไม$ต�องภาระต�นท นเน��องจากการเปล!�ยนแปลงไม$ต�องภาระต�นท นเน��องจากการเปล!�ยนแปลง

เทคโนโลย!เทคโนโลย! 4 . 4 . ไม$ม!ต�นท นว�จ�ยและพ�ฒนาไม$ม!ต�นท นว�จ�ยและพ�ฒนา 5 . 5 . การใช�ช��นส$วนบางชน�ดท!�ได�มาตรฐานเป'นท!�ยอมร�บจากการใช�ช��นส$วนบางชน�ดท!�ได�มาตรฐานเป'นท!�ยอมร�บจาก

ผ��บร�โภคจะท1าให�ขายส�นค�าได�ด!ผ��บร�โภคจะท1าให�ขายส�นค�าได�ด! 6 . ไม$ต�องร�บภาระในการด�แลส�นค�าคงคล�งจ1านวนมาก

ข�อเส!ยการซ��อจากบ คคลข�อเส!ยการซ��อจากบ คคลภายนอกภายนอก

1. 1. ไม$ค$อยแน$ใจเร��องค ณภาพได�ตามต�องการไม$ค$อยแน$ใจเร��องค ณภาพได�ตามต�องการ 2 . 2 . ไม$สามารถพ�ฒนาเป'นผ��ผล�ตและจ1าหน$ายไม$สามารถพ�ฒนาเป'นผ��ผล�ตและจ1าหน$าย

ช��นส$วนช��นส$วน 3. 3. ไม$สามารถร�กษาความล�บของผล�ตภ�ณฑ-ไม$สามารถร�กษาความล�บของผล�ตภ�ณฑ-

ต�นท�นร�วม

ผล�ตภ�ณฑ--ก

จ�ดแยกออกจ�ดแยกออก

ผล�ตภ�ณฑ-ใหม$ผล�ตต$อต�นท นผล�ตต$อ

ผล�ตภ�ณฑ--ข

ผล�ตภ�ณฑ--...

ผล�ตภ�ณฑ-ใหม$ผล�ตต$อต�นท นผล�ตต$อ

ผล�ตภ�ณฑ-ใหม$ผล�ตต$อต�นท นผล�ตต$อ

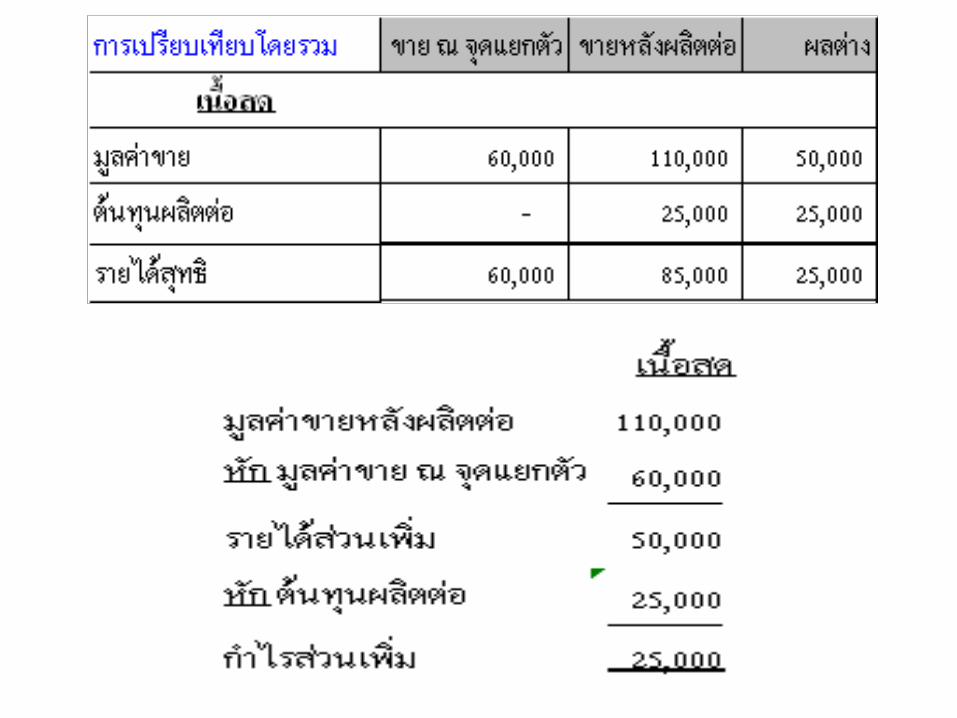

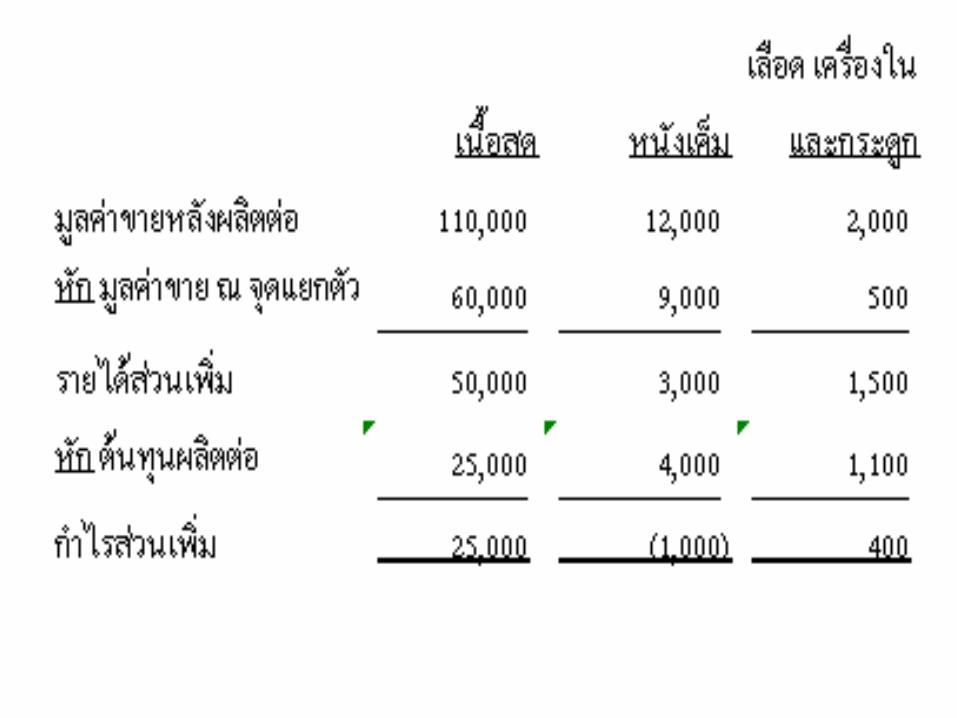

หล�กการว�เคราะห-ขายหร�อหล�กการว�เคราะห-ขายหร�อผล�ตต$อผล�ตต$อ ต�นท นร$วม เป'นต�นท นจม ซ:�งไม$ว$าก�จการจะต�ดส�นใจอย$างไร ต�นท นจ1านวนน!�ก;ไม$สามารถเปล!�ยนแปลงได� จ:งไม$จ1าเป'นท!�จะต�องน1ามาท1าการว�เคราะห-เพ��อการต�ดส�นใจ

เน�*อสดผล�ตต�อ

เสต6กพร�อมปร�ง

หน�งเค6ม หน�งฟอก

เล�อด เคร��องในและด�ก

อาหารส�ตว3

ต�นท�นร�วม 1,200,000 บาท

การต�ดส�นใจเก��ยวการต�ดส�นใจเก��ยวก�บก�บ

การจ�ดสรรการจ�ดสรรทร�พยากรท��ม�จ�าก�ดทร�พยากรท��ม�จ�าก�ด

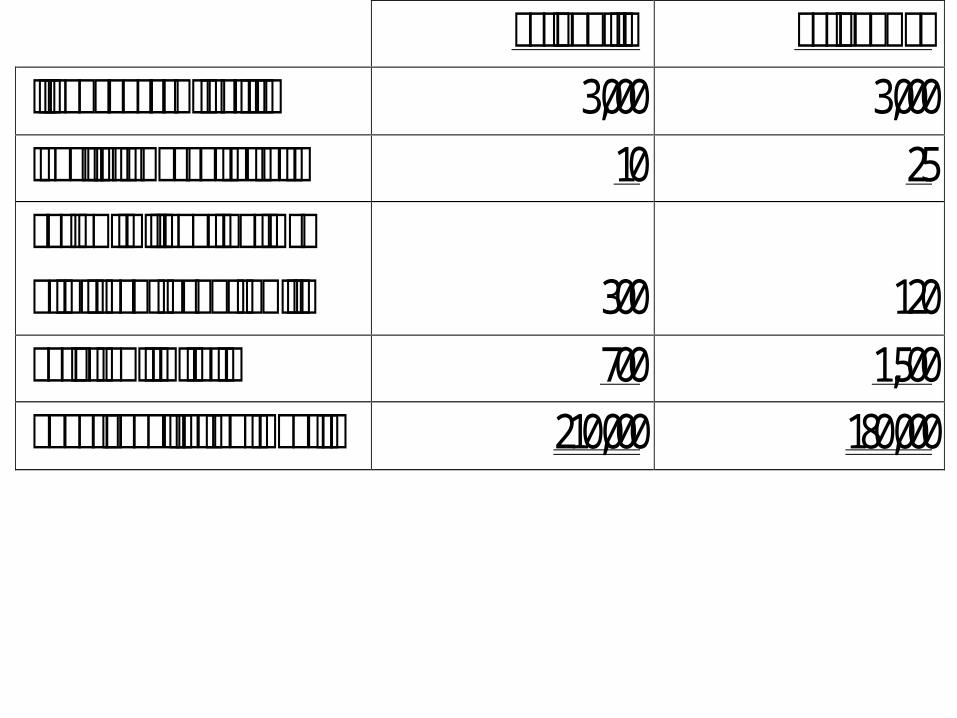

ป<จจ�ยท!�ต�องพ�จารณาในการเล�อกผล�ตส�นค�าให�บร�ษ�ทม!ก1าไรรวมส�งส ด

- ก1าไรส$วนเก�นต$อหน$วยของส�นค�า- การใช�ป<จจ�ยการผล�ตแต$ละชน�ดของส�นค�า- พ�จารณาเล�อกผล�ตส�นค�าท!�เม��อพ�จารณาทางด�านป<จจ�ยการผล�ตแล�วให�ก1าไรส�งส ด

ก�าไลถมเง�น ก�าไลถมทอง ราคาขาย 2,200 3,500 ต�นท�นผ�นแปร 1,500 2,000 ก�าไรส�วนเก�น 700 1,500

ต�นท�นคงท��ต�อเด�อน 30,000 บาท

ก�าไลถมเง�น ก�าไลถมทอง ช��วโมงแรงงานช�างฝ8ม�อ 3,000 3,000 เวลาท��ใช�ในการผล�ตต�ออ�น 10 25 จ�านวนอ�นท��จะผล�ตได�หากผล�ตเพ�ยงชน�ดใดชน�ดหน(�ง

300

120

ก�าไรส�วนเก�นต�ออ�น 700 1,500 ผลก�าไรรวมท��แต�ละอ�นท�าได� 210,000 180,000

พ�จารณาเก��ยวก�บ• ผล�ตภ�ณฑ3ม�ความสามารถสร�างก�าไรได�ในระด�บใด

• ผล�ตภ�ณฑ3ม�ราคาขายท��เหมาะสมหร�อไม�• ม�ว�ธ�การส�งเสร�มการขายหร�อโฆษณาท��ม�ประส�ทธ�ภาพใช�ได�

หร�อไม�• หากยกเล�กสายผล�ตภ�ณฑ3บางชน�ดจะท�าให�โดยรวมแล�ว

ก�าไรท�*งบร�ษ�ทลดลงหร�อไม� หากลดลงก6ไม�ควรยกเล�กสายผล�ตภ�ณฑ3

• หากยกเล�กสายผล�ตภ�ณฑ3บางชน�ดออก ผล�ตภ�ณฑ3ท��เหล�ออย��จะสามารถร�บภาระต�นท�นและค�าใช�จ�ายได�ท�*งหมดหร�อไม�

การยกเล�กสายผล�ตภ�ณฑ3หร�อส�วนงาน

ว�ธ!การว�เคราะห-หร�อยกเล�กสายผล�ตภ�ณฑ- - ในเช�งปร�มาณ

ว�เคราะห-ถ:งผลกระทบรวมเม��อยกเล�กสายผล�ตภ�ณฑ-น��นไปโดยเฉพาะต�นท นคงท!�ส$วนท!�

ไม$สามารถยกเล�กได�

іњєъѤѸк ньѧчѯњѶэѳочҙэіѧќѤъ ъҕѠкѯъѨѷѕњ дѥіћѩдќѥ ѯёј к

іѥѕѳчҖ 6,137,600 100.00% 3,900,000 100.00% 1,250,000 100.00% 987,600 100.00%шҖьъѫьяѤьѰюі 2,682,188 43.70% 1,560,000 40.00% 500,000 40.00% 622,188 63.00%

дѼѥѳіѝҕњьѯдѧь 3,455,412 56.30% 2,340,000 60.00% 750,000 60.00% 365,412 37.00%шҖьъѫьзкъѨѷѝҕњькѥь 1,107,000 18.04% 369,000 9.46% 369,000 29.52% 369,000 37.36%

дѼѥѳіѝҕњькѥь 2,348,412 38.26% 1,971,000 50.54% 381,000 30.48% (3,588) -0.36%шҖьъѫьі ҕњє 1,500,000 24.44%

дѼѥѳіѝѫъыѧ 848,412 13.82%

¦ª¤ Ê� � ·ÁªÈÅ r� � � � � � ¦·¬� � n° ÁÉ¥ª� � � µ¦«¹¬µ� � ¦µ¥Åo� 5,150,000 100.00% 3,900,000 100.00% 1,250,000 100.00% o » ´Â¦� � � � � � � 2,060,000 40.00% 1,560,000 40.00% 500,000 40.00% εŦ nª Á·� � � � 3,090,000 60.00% 2,340,000 60.00% 750,000 60.00% o » É nª µ� � � � � � � � � � 738,000 14.33% 369,000 9.46% 369,000 29.52% εŦ nª µ� � � � 2,352,000 45.67% 1,971,000 50.54% 381,000 30.48% o »¦nª¤� � � � 1,500,000 29.13% εŦ » ·� � � 852,000 16.54%

¦ª¤ Ê� � ·ÁªÈ� � � �Å r� �

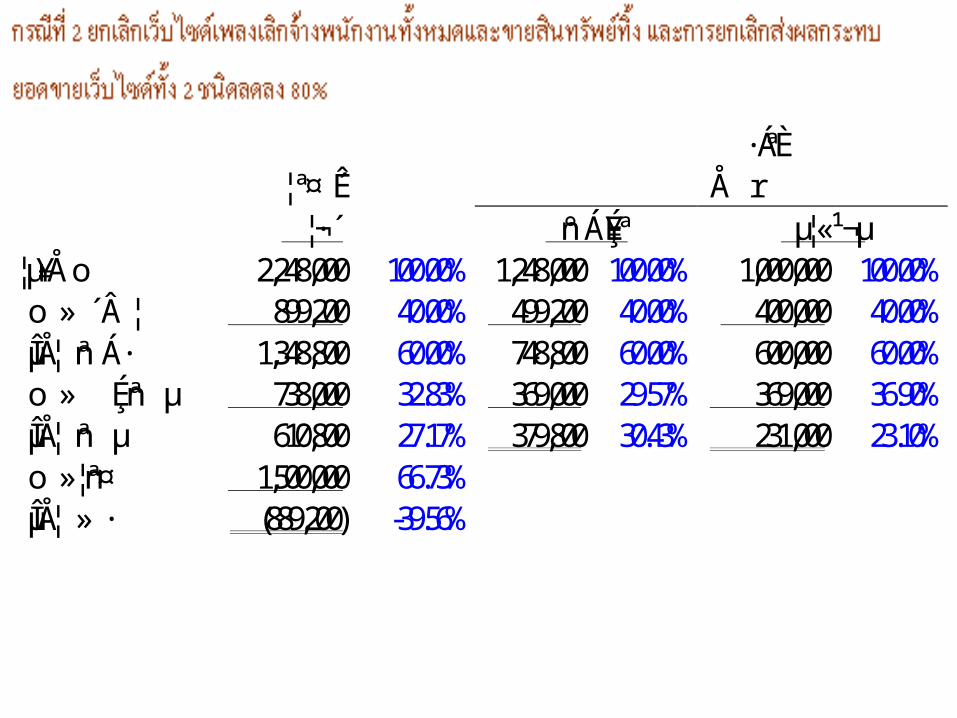

¦·¬� � n° ÁÉ¥ª� � � µ¦«¹¬µ� � ¦µ¥Åo� 2,248,000 100.00% 1,248,000 100.00% 1,000,000 100.00% o » ´Â¦� � � � � � � 899,200 40.00% 499,200 40.00% 400,000 40.00% εŦ nª Á·� � � � 1,348,800 60.00% 748,800 60.00% 600,000 60.00% o » É nª µ� � � � � � � � � � 738,000 32.83% 369,000 29.57% 369,000 36.90% εŦ nª µ� � � � 610,800 27.17% 379,800 30.43% 231,000 23.10% o »¦nª¤� � � � 1,500,000 66.73% εŦ » ·� � � (889,200) -39.56%