基礎資料 - cas.go.jp

TRANSCRIPT

基礎資料

令和3年3月

内閣官房 成長戦略会議事務局

経済産業省 経済産業政策局

資料1

ベンチャーキャピタル投資の国際比較

1

○ OECDの国際比較によると、日本のベンチャーキャピタル投資額の対GDP比は0.03%であり、G7諸国の中ではイタリアに次いで低い。

ベンチャーキャピタル投資の国際比較(対GDP比)

(注) 日本は2016年、他の国は2017年の数値。(出所)OECD「Entrepreneurship at a Glance 2018」を基に作成。

スタートアップ

0.40%

0.18%

0.08%0.06%

0.03% 0.03%0.01%

0.00%

0.10%

0.20%

0.30%

0.40%

米国 カナダ 英国 フランス ドイツ 日本 イタリア

ベンチャーキャピタル投資額

(対GDP比)

コロナ禍におけるベンチャーキャピタル投資の日米比較

2

○ 2020年のベンチャーキャピタル投資額を見ると、日本は依然として投資額・件数ともに小さいことに加え、米国は、コロナ禍の中でも、前年と比べて投資額が増加しているのに対し、日本は減少。

2020年の国内ベンチャーキャピタル投資の日米比較

(注) 米国は、2019年、2020年の平均為替レートでドルを円換算した値(1ドル=108.99円(2019年)、106.73円(2020年))。(出所)一般社団法人ベンチャーエンタープライズセンター「直近四半期 投資動向調査 2020年 第4四半期(10~12月)」(2021年3月3日公表)、NVCA

PitchBook 「The Q4 2020 PitchBook-NVCA Venture Monitor」 (2021年1月13日公表)を基に作成。

スタートアップ

ベンチャーキャピタル投資額(兆円)

投資件数(万件)

15.0 兆円

0.22 兆円 0.15 兆円

1.23 万件 1.23 万件

0.14 万件 0.12 万件

0.0

0.2

0.4

0.6

0.8

1.0

1.2

1.4

0

2

4

6

8

10

12

14

16

2019年 2020年 2019年 2020年

米国 日本

対前年変化率投資額 +10.8%投資件数 ▲0.3%

対前年変化率投資額 ▲30.1%投資件数 ▲19.0%

16.7兆円

件数

投資額

ユニコーン企業数の国際比較

3

○ 米国の調査会社による国際比較によると、2021年3月1日現在におけるユニコーン企業(時価総額10億ドル超の未公開企業)は、米国274社、中国123社、欧州67社。

○ 一方、日本は、プリファードネットワークス(深層学習)、スマートニュース(ニュースアプリ)、リキッド(仮想通貨)、プレイコー(モバイルゲーム開発)の4社に留まる。

ユニコーン企業数の国際比較(2021年3月1日)

(注) 2021年3月1日現在におけるユニコーン企業(時価総額10億ドル超の未公開企業)の数の国別内訳(合計528社)。時価総額は、CB Insightsの推計値であることに留意。プリファードネットワークス:深層学習(ディープラーニング)の実用化。 スマートニュース:ニュースアプリ(SmartNews)の運営。リキッド:仮想通貨取引プラットフォーム(Liquid by Quoine)の開発・運営。 プレイコー:モバイルゲームの開発。欧州は、英国(26社)、ドイツ(15社)、フランス(7社)、スイス(5社)、スウェーデン(3社)、オランダ(3社)、スペイン(2社)、ルクセンブルク(1社)、リトアニア(1社)、アイルランド(1社)、エストニア(1社)、クロアチア(1社)、ベルギー(1社)の合計。

(出所)CB Insights「The Complete List Of Unicorn Companies」を基に作成。

スタートアップ

ユニコーン企業の時価総額の合計(億ドル)

0

2,000

4,000

6,000

8,000

10,000

米国 中国 欧州 日本

8,932億ドル(274社)

5,172億ドル(123社)

1,636億ドル(67社)

52億ドル(4社)

起業家を生み出す条件

4

○ 米国の研究によると、起業家が生まれるかどうかは、①環境効果(幼少期に近くに起業家がいたかどうか、親の所得水準)、②慣行を含む参入障壁、③流動性制約、④リスク選好度の違い、⑤教育機会といった要因に影響される。

(注) Raj Chetty, John Van Reenen, Owen Zidar, Eric Zwick “America’s Missing Entrepreneurs”(暫定版)を参考に作成。(出所)Bell, Chetty, Jaravel, Petkova and Van Reenen” Who Becomes an Inventor in America? The Importance of Exposure to Innovation”、

Hsieh, Hurst, Jones and Klenow” The Allocation of Talent and U.S. Economic Growth”、Holtz-Eakin, Joulfaian and Rosen” Entrepreneurial Decisions and Liquidity Constraints”、Robert E. Hall and Susan E. Woodward ” The Burden of the Nondiversifiable Risk of Entrepreneurship”を基に作成。

スタートアップ

2.慣行を含む参入障壁(Barriers to entry)

3.流動性制約(Liquidity constraints)

1.環境効果(Exposure effects)

5.教育機会(Educational opportunities)

4.リスク選好度の違い(Differences in risk preferences)

1960年-2010年の就労状況を分析すると、性・人種間で職業選択上の障壁が存在するものの、米国では高スキル職を中心に障壁が低減してきている。(Hsieh, Hurst, Jones and Klenow、2019)

1982年・1983年に資産を相続した者を分析したところ、相続による資産増加が、その後に起業する確率を高めた。(Holtz-Eakin, Joulfaian and Rosen、1994)

1980-1984年生まれの子どものうち、発明が活発な地域で育った子どもや、親の所得が高い家庭で育った子どもほど、その後に発明家(特許を出願・取得した者)となった割合が高い。(Bell, Chetty, Jaravel, Petkova and Van Reenen、2019)

1987年-2008年のベンチャー企業を分析したところ、起業家が実際に受け取った報酬額は平均580万ドルと多額であるものの、高い給与所得が期待できる者ほど、起業する確率が低い。(Hall and Woodward 2010)

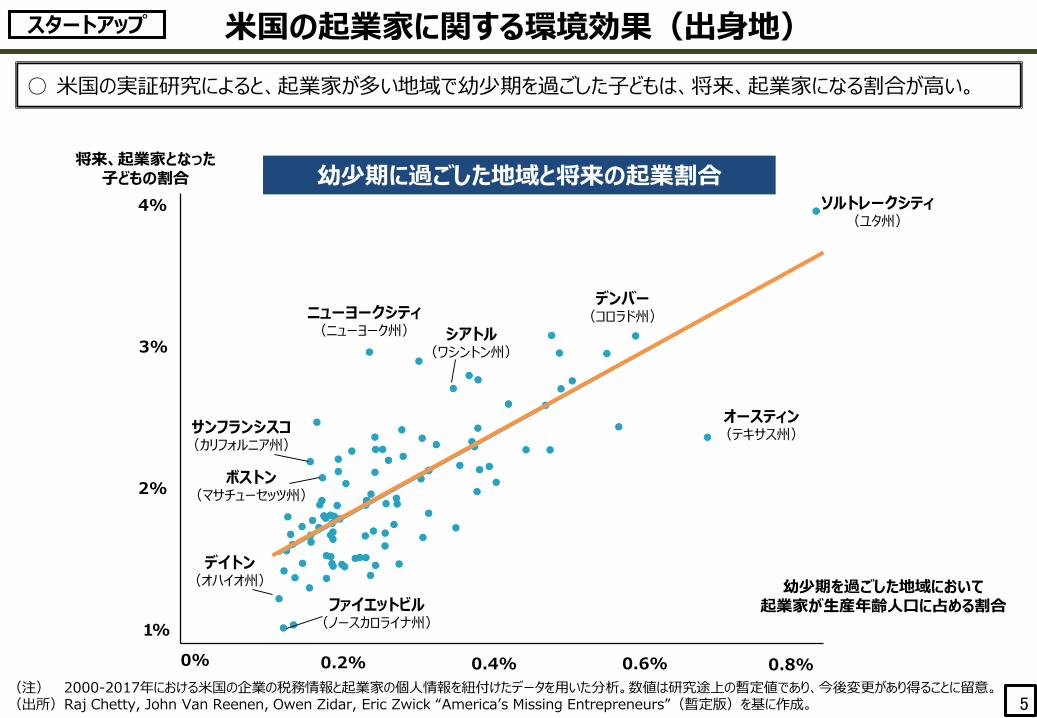

米国の起業家に関する環境効果(出身地)

5

○ 米国の実証研究によると、起業家が多い地域で幼少期を過ごした子どもは、将来、起業家になる割合が高い。

スタートアップ

(注) 2000-2017年における米国の企業の税務情報と起業家の個人情報を紐付けたデータを用いた分析。数値は研究途上の暫定値であり、今後変更があり得ることに留意。(出所)Raj Chetty, John Van Reenen, Owen Zidar, Eric Zwick “America’s Missing Entrepreneurs”(暫定版)を基に作成。

将来、起業家となった子どもの割合

1%

2%

3%

4%

0% 0.2% 0.4% 0.6% 0.8%

幼少期を過ごした地域において起業家が生産年齢人口に占める割合

幼少期に過ごした地域と将来の起業割合ソルトレークシティ

(ユタ州)

オースティン(テキサス州)

デンバー(コロラド州)ニューヨークシティ

(ニューヨーク州) シアトル(ワシントン州)

サンフランシスコ(カリフォルニア州)

ボストン(マサチューセッツ州)

デイトン(オハイオ州)

ファイエットビル(ノースカロライナ州)

米国の起業家に関する環境効果(親の所得)

6

○ 米国の実証研究によると、親の所得が高い家庭で育った子どもは、将来、起業家になる割合が高い。

スタートアップ

(注) 2000-2017年における米国の企業の税務情報と起業家の個人情報を紐付けたデータを用いた分析。数値は研究途上の暫定値であり、今後変更があり得ることに留意。スター起業家:起業2年後の売上または雇用がトップ10%の起業家、スーパースター起業家:起業2年後の売上または雇用がトップ1%の起業家。

(出所)Raj Chetty, John Van Reenen, Owen Zidar, Eric Zwick “America’s Missing Entrepreneurs”(暫定版)を基に作成。

米国の親の所得階層別の起業家の割合(全体の平均を「1」としたときの比率)

起業家となった子どもの倍率

(全体平均との比較、倍)

親の家計所得階層0

2

4

6

8

10

起業家全体

スター起業家

スーパースター起業家

起業2年後の売上または雇用がトップ10%

起業2年後の売上または雇用がトップ1%

下位10% 下位20% 下位40% 上位40% 上位20% 上位10%

(全体平均)

日本で起業が少ない原因

7

○ 日本の起業家に対するアンケート結果によると、日本で起業が少ないと考える原因としては、「失敗に対する危惧」(37.6%)、「身近に起業家がいない」(19.5%)、「学校教育」(15.0%)といった回答が多い。

起業家が日本で起業が少ないと考える原因(「最大の原因」を1つ回答)

(注) 設立5年以内のベンチャー企業1,459社に対して、2020年5月13日-6月12日に実施したアンケート調査の結果(本設問への回答は133社)。(出所)一般財団法人ベンチャーエンタープライズセンター「ベンチャー白書2020」を基に作成。

スタートアップ

37.6%

19.5%

15.0%

7.5% 6.0%

14.3%

0%

5%

10%

15%

20%

25%

30%

35%

40%

失敗に対する

危惧

身近に起業家

がいない

学校教育

家庭教育

世間の風潮

その他

回答割合

再チャレンジが

難しい等

勇気ある行動への

低い評価等

安全・安定を求める

親の思い等

成功しても尊敬される

程度が低い等

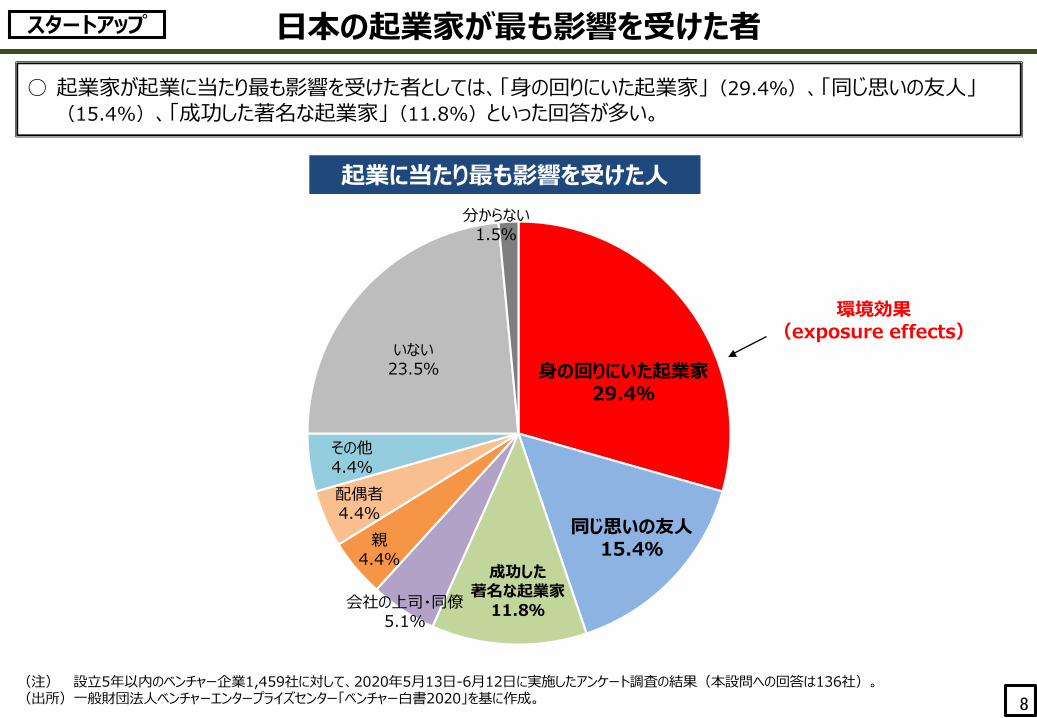

日本の起業家が最も影響を受けた者

8

○ 起業家が起業に当たり最も影響を受けた者としては、「身の回りにいた起業家」(29.4%)、「同じ思いの友人」(15.4%)、「成功した著名な起業家」(11.8%)といった回答が多い。

(注) 設立5年以内のベンチャー企業1,459社に対して、2020年5月13日-6月12日に実施したアンケート調査の結果(本設問への回答は136社)。(出所)一般財団法人ベンチャーエンタープライズセンター「ベンチャー白書2020」を基に作成。

スタートアップ

起業に当たり最も影響を受けた人

身の回りにいた起業家29.4%

同じ思いの友人15.4%

成功した著名な起業家

11.8%会社の上司・同僚5.1%

親4.4%

配偶者4.4%

その他4.4%

いない23.5%

分からない1.5%

環境効果(exposure effects)

58.2%60.4%60.9%61.4%61.7%62.0%62.2%62.4%63.0%65.5%67.3%67.4%68.9%70.0%70.7%71.2%72.4%72.9%73.5%75.5%75.5%77.4%78.3%

83.0%85.2%

0% 20% 40% 60% 80% 100%

チプラス南アフリカ

北マケドニアポルトガルヨルダンブラジル

アラブ首長国連邦モロッコ

パキスタン米国

エジプト中国イラン

アルメニアメキシコ

クロアチアコロンビアパナマ

マダガスカルカタール

チリグアテマラエクアドル

サウジアラビアインド

14.0%31.5%

35.6%41.9%42.0%42.0%42.3%43.3%45.8%48.1%48.5%49.2%50.4%50.7%50.8%51.6%51.7%53.1%55.2%55.7%56.0%56.3%56.8%57.0%57.5%

0% 20% 40% 60% 80% 100%

日本ノルウェーロシアオランダ台湾

アイルランドベラルーシイスラエル

ドイツイタリア

ルクセンブルクスイス

ポーランドスウェーデンスペインギリシャ韓国

スロバキア英国

プエルトリコオーストラリア

オマーンカナダラトビア

スロベニア

起業に必要なスキル・知識を有している者の割合○ 世界50ヶ国・地域の個人に対するアンケート調査によると、「自分は起業に必要なスキル・知識を有している」と回

答した割合は、日本は14.0%と最下位。

「起業に必要なスキル・知識を有している」と回答した割合(2019年)

9

スタートアップ

回答割合回答割合

(注) 18-64歳の回答割合。日本は2019年7月下旬~2019年8月初旬にかけてサンプル調査を実施。サンプル数は2,027人。(出所)Global Entrepreneurship Monitor” Global Entrepreneurship Monitor 2019/2020 Global Report”を基に作成。

キプロス

米国と日本の非上場株式の流通市場の比較

10

○ 日本は、非上場企業の資金調達の場に乏しく、非上場株式の流動性も低い。○ 米国は、非上場株式の流動性が高く、非上場企業の資金調達の手段は多様。

スタートアップ

日本

米国

市場

参加者

市場

参加者

クラウドファンディング

CVC金融投資家

自己資金エンジェル

クラウドファンディング非上場株式マーケットプレイス

IPO

IPO

株主コミュニティ

M&A

IPO以外の出口(Exit)は相対取引で行われ、資金提供者も限定的

時価総額数十億 数百億

非上場株式の投資勧誘の対象はコミュニティ内投資家のみで、取引も限定的

非上場企業の資金調達の場を提供しているが、小規模な企業向け

VC

VC 株式に投資するファンド(PEファンド、ミューチュアルファンド)

銀行・社債自己資金エンジェル

店頭登録市場(OTC)

非上場株式の相対取引を多数マッチングするオンラインプラットフォームが充実

登録基準を満たした上場一歩手前の企業を対象に、流動性のある取引の場を提供

3.17

1.01

1.44

0.43

3.72

1.68 1.44

0.36

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

米国 アジア 欧州 日本

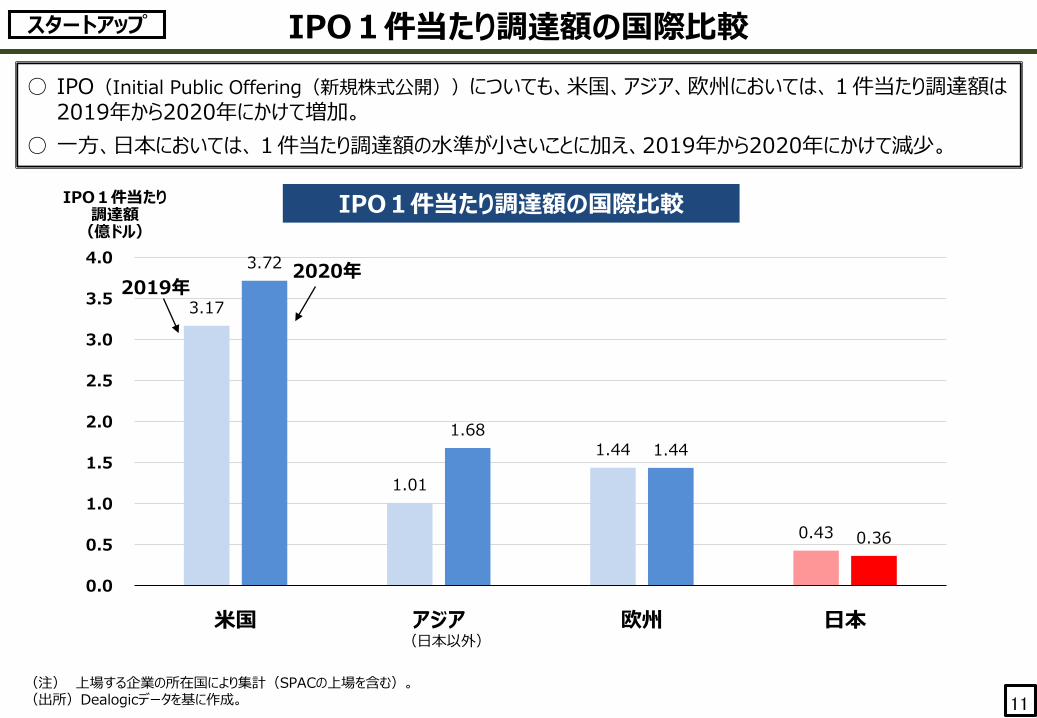

IPO1件当たり調達額の国際比較

11

○ IPO(Initial Public Offering(新規株式公開))についても、米国、アジア、欧州においては、1件当たり調達額は2019年から2020年にかけて増加。

○ 一方、日本においては、1件当たり調達額の水準が小さいことに加え、2019年から2020年にかけて減少。

IPO1件当たり調達額の国際比較

スタートアップ

(注) 上場する企業の所在国により集計(SPACの上場を含む)。(出所)Dealogicデータを基に作成。

IPO1件当たり調達額(億ドル)

2020年2019年

(日本以外)

IPOにおける公開価格に対する初値の水準

12

○ 日本のIPOでは、初値(上場初日に市場で成立する株価)が公開価格(上場時に起業家が株を売り出す価格)を大幅に上回っている(+48.8%)。このため、IPOによる起業家の資金調達額が相対的に小さい。

IPOにおける初値が公開価格を上回る水準の国際比較

スタートアップ

(注) 日本は1970-2020年の3,849件、カナダは1971-2017年の758件、フランスは1983-2017年の834件、イタリアは1985-2018年の413件、英国は1959-2016年の5,185件、米国は1960-2020年の13,409件、ドイツは1978-2020年の840件。初値を公開価格で割った上で1を引いた値(平均初値収益率)。

(出所)Tim Loughran, Jay R. Ritter, Kristian Rydqvist「Initial Public Offerings: International Insights」(2021年2月25日)を基に作成。

初値が公開価格を上回る水準

6.4%9.7%

13.1%15.8% 17.2%

21.8%

48.8%

0%

10%

20%

30%

40%

50%

60%

カナダ フランス イタリア 英国 米国 ドイツ 日本

5 39

832

7 20

248

0

50

100

150

200

250

300

0

200

400

600

800

1,000

1,200

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

501

353

960

159 153

202

0

50

100

150

200

250

300

0

200

400

600

800

1,000

1,200

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

米国におけるSPACの増加

13

○ 米国では、非上場企業が創業直後に上場できるSPAC(Special Purpose Acquisition Company(特別買収目的会社))の上場件数、調達額が近年増加。これにより、イノベーティブな起業家が早期に資金調達。

○ 特に2020年は空前の件数・額となっており、通常のIPOとほぼ同規模に。

米国のSPACの上場件数・調達額

スタートアップ

(注) 米国は、4,000万ドル以上のIPO(上場時に公募しない形式を除く。)について集計したもの。SPAC(特別買収目的会社)は、非上場会社の買収を目的とする特別目的会社で、創設直後に上場し、一般投資家から資金を調達。

(出所)SPAC Analyticsデータを基に作成。

米国の通常のIPOの件数・調達額調達額(億ドル)(棒グラフ)

上場件数(件)(線グラフ)

調達額(億ドル)(棒グラフ)

上場件数(件)(線グラフ)

米国のSPACの概要

14

○ SPACは、非上場会社の買収を目的とする特別目的会社で、創設直後に上場し、一般投資家から資金を調達。○ 上場しているSPACが非上場会社と合併することで、非上場会社は実質的に上場を達成。

スタートアップ

①企業の目利き能力を持つ、著名な投資家や経営者がスポンサー(運営者)となり、非上場会社の買収を目的とする特別目的会社(Special Purpose Acquisition Company(SPAC))を設立。

②運営者は、SPACの株式を株式市場に上場。一般投資家は株式を取得。

※上場により一般投資家から調達した資金は信託しなければならず、企業買収以外の用途には使用できず、出資者はSPACが合併を行う際に反対であれば出資金の返還を請求できるなど、投資家保護の仕組みあり。

③SPAC上場後、運営者は、有望な非上場企業を選定し、合併を交渉。

④運営者と非上場企業の交渉がまとまると、運営者は、SPACと非上場企業との合併をSPACの株主総会で提案し、株主(一般投資家を含む)の承認を得る。

⑤SPACと非上場会社が合併し、非上場企業は上場企業となる。

SPAC上場の流れ

スタートアップが大企業等と今後協業したい項目○ スタートアップが大企業・中小企業と今後協業したいと回答した項目としては、資金調達(63.2%)、技術連携

(36.8%)、人材交流(33.3%)で、資金調達への期待が圧倒的に多い。

スタートアップが大企業・中小企業と今後協業したい項目(複数回答)

納得できない行為を受けた経験がある

16.7%

15

スタートアップ

63.2%

36.8%

33.3%

29.8%

26.3%

22.8%

14.0%

1.8%

0% 10% 20% 30% 40% 50% 60% 70%

資金調達(投資受入・借入)

技術提携(システム活用を含む)

人材交流

仕入れ・販売提携

知財の活用

生産提携(資材購入、生産受託、設備活用等)

株式の相互持合

その他

(注) 設立5年以内のベンチャー企業1,459社に対して、2020年5月13日-6月12日に実施したアンケート調査の結果(本設問への回答は57社)。(出所)一般財団法人ベンチャーエンタープライズセンター「ベンチャー白書2020」を基に作成。

回答割合

中小企業・小規模事業者に関する政策の考え方

16

○ 中小企業・小規模事業者に関する政策の検討にあたっては、グローバル(G)とローカル(L)を区別して議論する必要があるとの議論がある。

(参考1)参議院・予算委員会(令和2年11月6日)における菅総理発言私としては、中小企業政策についてでありますけれども、小規模事業者の淘汰を目的にするのではなく、ポストコロナを見据え

て、経営基盤を強化することで中堅企業へ成長をして、海外で競争できるような企業を増やしていくことというのは重要だと思っています。あわせて、地域の経済や雇用を支える小規模事業者が持続的に発展できるようにすることも重要だと思います。そのために、中小企業の経営資源の集約化による事業の再構築やデジタル化など、中小企業の生産性を向上させ、足腰を強くする仕組みを構築し、創意工夫する企業を応援してまいりたいと思います。

(参考2)冨山和彦『なぜローカル経済から日本は甦るのか GとLの経済成長戦略』(2014年・PHP新書)抜粋グローバル経済圏は、製造業やIT産業が中心になる世界だ。これらの産業は、基本的に「モノ」(製造業なら車や電気製品など

の有形物、IT産業なら情報やコンテンツなどの無形物)を扱っており、経済特性で言うところの「規模の経済性」が効く産業だ。グローバルな完全競争の経済圏では、日本企業がグローバル競争に勝っても、必ずしも国内に大量の雇用を生むわけではない。

グローバルの完全競争にさらされる企業が先進国に残すのは、高度な機能に限定される。グローバル経済圏の製造業やIT産業では、国内では上位数パーセントの人しか雇用として吸収できない。(略)一方、ローカル経済圏は基本的には非製造業が中心で、本質的に「コト」の価値(観るコト、運ぶコト、治すコト、泊まるコ

ト)を顧客に提供しており、どちらかというと分散的な経済構造を持つ世界だ。(略)ローカル経済の産業は、GDPや雇用のおよそ7割を占める。この経済圏の経済特性は「密度の経済性」が効き、不完全な競争の

世界だ。地域やそこで生活する顧客との密着度合いが経済効率を決めるので、下手にグローバルに拡大・拡散するより、地域における密度を高める努力をしたほうが、経済的に儲かる。(略)ローカル経済圏の産業領域は、対面でサービスを提供するので、本質的には労働集約的になる。(略)また、労働集約型であるため、ローカル経済圏ではどちらかというと汎用的・平均的な技能を持つ人材が求められる。その意味

で、幅広い人材に対する雇用吸収力がある。労働生産性を劇的に上げることが難しいことと、要求技能の特殊性が低いことから、結果として賃金が上がりにくい構造に陥っていく。(略)

(参考3)冨山和彦「冨山和彦の直言 ポストコロナの時代 中堅・中小企業よ立ち上がれ」(2020年9月・日経グローカル)抜粋コロナショックによって直ちに大きな打撃を受けたのが、このL型産業である。今や日本経済の主流であり基幹産業となってい

るL型経済圏が全国的にリカバリーし、さらには成長モードにシフトできなければ、日本経済の復興はない。真の日本経済復興の本丸はローカル経済圏とそれを担っている中堅・中小企業セクターにこそあるのだ。(略)地方の現状は、生産性と賃金水準が低い一方で住居費、生活費は安く通勤時間も短い。そこで驚くべき技術進歩と価格低減が進む新しいデジタル技術で生産性革命を実現し、賃金水準を押し上げられれば、大都市よりも豊かな生活圏を作り出せる可能性が高い。

中小企業

小規模事業者が地域の雇用・付加価値に占める割合○ 人口密度が下位25%の市区町村では、従業員数の38.1%、付加価値額の31.5%を小規模事業者が占めて

おり、地域の経済や雇用を支えている。

小規模事業者が地域の雇用・付加価値に占める割合(2016年)

(注) 総務省・経済産業省「平成28年経済センサス-活動調査」を用いた分析。ここでの「小規模事業者」は、総従業者20人以下(卸売業、小売業、飲食店、サービス業は5人以下)の事業所をいう。

(出所)中小企業庁「2020年版 小規模企業白書」(2020年4月24日公表)を基に作成。

小規模事業者が占める割合

17

中小企業

38.1%

31.5%

23.0%

17.8%

25.4%

19.4%19.8%15.9%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

従業者数 付加価値額

人口密度下位25% 人口密度

下位25-50% 人口密度上位25-50%

人口密度上位25%

地域における小売業の立地状況○ 人口密度が下位25%の市区町村のうち、総合スーパー・百貨店が立地する市区町村は3.7%に留まる。○ 一方、八百屋、魚屋、肉屋が立地する市区町村の割合は50%を超えており、これらが地域の生活インフラとなって

いる。

人口密度下位25%の市区町村においてそれぞれの事業者が立地する割合(2016年)

(注) 総務省・経済産業省「平成28年経済センサス-活動調査」を用いて、人口密度の大きさが下位25%の市区町村を対象とした分析。ここでの立地確率は、「当該業種の事業所が立地している人口密度下位25%の市区町村数」を、「人口密度下位25%の市区町村数全体」で割ったもの。

(出所)中小企業庁「2020年版 小規模企業白書」(2020年4月24日公表)を基に作成。

事業所が立地する市区町村の割合

18

中小企業

3.7%

65.5%

55.9%51.5%

0%

10%

20%

30%

40%

50%

60%

70%

総合スーパー百貨店

八百屋 魚屋 肉屋野菜・果物

小売業鮮魚

小売業食肉

小売業

住民が期待する地域の課題解決の担い手○ 人口密度が下位25%の市区町村の「住民」に対し、「地域課題の解決に当たり中心的な役割を担うことが期待さ

れる者」を問うたところ、「地域内の小規模事業者」との回答が37.8%と最も高い。

地域住民が期待する地域の課題解決の担い手(人口密度下位25%の市区町村、複数回答)

(注) 2019年12月13日-22日にかけて地域住民4,000人を対象に実施したアンケート調査の結果。「今後、地域の問題解決にあたり、中心的な役割を担うことが期待される者をすべてお答えください。(いくつでも)」との問いに対する回答(回答数:人口密度の大きさが下位25%の市区町村の住民796人)。

(出所)中小企業庁「2020年版 小規模企業白書」(2020年4月24日公表)を基に作成。

回答割合

19

中小企業

37.8% 36.3%33.8%

31.3%

17.7% 15.8% 14.2%

0%

5%

10%

15%

20%

25%

30%

35%

40%

地域内の

小規模事業者

公的支援機関

地方自治体

地域住民・

自治会

地域外の事業者

地域内の事業者

教育・研究機関

商工会・商工会議所等

小規模事業者以外

警察・消防を含む

大企業との取引における課題○ 中小企業に対するアンケート調査によると、大企業との取引における課題として、コロナ禍による業況悪化のしわ寄せ

(23.0%)が最も多い指摘となっている。

20

(注) 東京23区内の中小企業9,000社に対して、2020年9月28日-10月14日に実施したアンケート調査。「大企業との取引において、貴社が問題・課題と感じるものについて、該当するものを全てご回答ください。」に対する回答(回答数:1,187社)。

(出所)東京商工会議所「中小企業の経営課題に関するアンケート調査」(2020年12月15日)を基に作成。

大企業との取引における課題(2020年、複数回答)回答割合

中小企業

23.0%

14.2%12.2%

9.3%7.5%

0%

5%

10%

15%

20%

25%

コロナ禍による業況悪化

のしわ寄せ

大企業の働き方改革による

自社への影響

コスト転嫁等を理由とする

値上げが認められない

手形・売掛金の支払い

サイトが長い

取引価格の値下げ要請

急な取引の停止、値下げ要請、

支払い条件の変更

等

定時外勤務など時間外労働

の増加

等

根拠の不明な要請

「パートナーシップ構築宣言」の取組状況○ 受注側の中小企業の54.3%が、「パートナーシップ構築宣言を公表した取引先は適正な取引となるよう努力する

姿勢が強い」と回答。

21

(注) 右図は、2020年9月29日-10月30日に製造業、サービス業、建設業、卸・小売業の事業者に対して実施したアンケート調査の結果。「パートナーシップ構築宣言を公表している販売先は、宣言していない販売先に比べて、貴社が取引価格の協議の申入れをした場合には協議に応じ、貴社の適正な利

益を含むよう十分に協議するなど、適正な取引となるよう努力する姿勢が強いと感じますか。」に対する回答(回答数:1,478社) 。(出所)(公財)全国中小企業振興機関協会「「パートナーシップ構築宣言」ポータルサイト」、中小企業庁「令和2年度 取引条件改善状況調査」を基に作成。

「パートナーシップ構築宣言」を宣言した取引先は適正な取引への姿勢を感じるか

(受注側の回答)

中小企業

大いに感じる19.9%

やや感じる34.4%

分からない比較できない

10.0%

ほとんど差を感じられない35.7%

感じている54.3%

「パートナーシップ構築宣言」を公表した企業数(2021年3月8日現在、982社)

製造34.1%

(335社)

建設11.5%

(113社)小売7.1%

(70社)

卸売6.8%

(67社)

情報通信6.5%

(64社)

学術研究、専門・技術5.3%

(52社)

運輸・郵便 4.3%(42社)

金融・保険 4.1%(40社)

不動産・物品賃貸 3.2%(31社)

その他 17.1%(168社)

12%

19%

22%

40%

54%

56%

16%

22%

25%

21%

25%

26%

5%

4%

3%

3%

5%

3%

61%

51%

45%

32%

12%

11%

6%

5%

5%

5%

4%

4%

0% 20% 40% 60% 80% 100%

中小企業のデジタル化の課題○ 中小企業に対するアンケート調査によると、電子メールや一般オフィスシステム(ワード、エクセル等)を利活用する中

小企業は多い一方、「業務統合ソフト」や「電子文書での商取引・受発注情報管理」を利活用する中小企業はまだ少ない。

22(注) 2016年1月19日-31日にかけて、中小企業・小規模事業者に対して実施したアンケート調査の結果(回答数:4,320社)。(出所)公益財団法人 全国中小企業取引振興協会「規模別・業種別の中小企業の経営課題に関する調査」(2016年7月公表)を基に作成。

中小企業におけるITツールごとの利活用状況(2016年)

中小企業

電子メール

回答割合

一般オフィスシステム(ワード、エクセル等)

給与・経理業務のパッケージソフト

調達、生産、販売、会計等の業務統合ソフト

電子文書での商取引や受発注情報管理グループウェア

(スケジュール共有、コミュニケーション等)

十分利活用されている 限定的な利活用

導入済だが利活用されていない

未導入・非該当 無回答

3,516 万人 3,552 万人

2,149 万人 2,058 万人

5,665 万人 5,610 万人

0

1,000

2,000

3,000

4,000

5,000

6,000

2020年1月 2021年1月

雇用者数の動向

23

○ 2021年1月の正規雇用者数は3,552万人となり、前年1月から+36万人増加。○ 他方、非正規雇用者数は2,058万人となり、前年1月から▲91万人減少。○ 今後、非正規雇用者の失業なき労働移動が課題。

雇用者数の動向(万人)

正規雇用者+36万人

非正規雇用者▲91万人

▲55万人

(出所)総務省統計局「労働力調査(基本集計)」(2021年3月2日公表)を基に作成。

雇用

-136

-61

-91

-14 -22

-47

-68

-18 -17

18

53

-140

-90

-40

10

60

1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 1月

2020年 2021年

正規雇用・非正規雇用の動向

24

○ 正規雇用者は、コロナ禍の中でも、女性の増加により、対前年で増加傾向。○ 他方、非正規雇用者は、対前年で減少傾向。特に、女性は、影響が大きい。

雇用者数の動向(前年同月差)前年同月差(万人)

非正規雇用者全体

正規雇用者全体

非正規(女性)

非正規(男性)

正規(女性)

正規(男性)

(出所)総務省統計局「労働力調査(基本集計)」(2021年3月2日公表)を基に作成。

雇用

-8.8%

-8.7%

-2.8%

-0.8%

0.0%

0.0%

1.6%

3.1%

3.5%

4.7%

6.9%

7.9%

8.3%

-40% -20% 0% 20%

飲食宿泊

生活関連・娯楽業製造業

卸売・小売業金融・保険業情報通信業

学術研究・専門・技術業運輸・郵便業医療・福祉

教育・学習支援業建設業

不動産・物品賃貸業

-31.0%

-11.2%

-9.8%

-7.1%

-6.5%

-5.3%

-3.7%

-3.2%

-2.9%

-2.7%

1.3%

3.9%

4.0%

-40% -20% 0% 20%

宿泊生活関連・娯楽業

飲食学術研究・専門・技術業

金融・保険業建設業

卸売・小売業製造業

不動産・物品賃貸業情報通信業医療・福祉

教育・学習支援業運輸・郵便業

非正規雇用者の変化率(▲4.2%)

業種別雇用の変化率

25

○ 2020年1月から2021年1月への雇用者数の変化率を見ると、非正規雇用は、宿泊(▲31.0%)、生活関連・娯楽(▲11.2%)、飲食(▲9.8%)で大きく減少。

雇用者の業種別の変化率(2021年1月、前年同月比)

正規雇用者の変化率(+1.0%)

前年同月比前年同月比

(出所)総務省統計局「労働力調査(基本集計)」(2021年3月2日公表)を基に作成。

雇用

25%

58%48%

40% 38% 34% 27%18% 18% 16% 15% 15% 13% 13% 9% 6%

21%

8%16%

21% 19%44%

30%

22% 22%41%

25%15%

9%22%

20%12%

12%

21%14% 16%

15%

5%

13%

18% 12%

4%

10%

10%17%

8%7%

11%

42%

13%22% 22% 27%

17%31%

41% 48%40%

51%60% 61% 57% 63%

71%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

全体平均

飲食

小売

生活関連・娯楽

宿泊

医療・福祉

教育・学習支援

不動産・物品賃貸

複合サービス事業

金融・保険

学術研究・専門・技術

製造

運輸・郵便

卸売

情報通信

建設

業種別の雇用割合

26

○ 雇用全体に占める女性の非正規雇用が高い業種は、飲食(58%)、小売(48%)、生活関連・娯楽(40%)、宿泊(38%)。これらの業種は、コロナ禍で大きな被害を受けている業種。

産業ごとの性・雇用形態別の雇用者の割合(2020年平均)雇用者の割合

女性非正規

女性正規

男性非正規

男性正規

(出所)総務省統計局「労働力調査(基本集計)」(2021年1月29日公表)を基に作成。

雇用

飲食

小売

生活関連・娯楽

宿泊

女性の年齢別雇用者数の変化率

27

○ 2021年1月の女性の非正規雇用は、前年同月と比べて、15-24歳(▲10.7%)、25-34歳(▲10.7%)、35-44歳(▲8.0%)、45-54歳(▲4.5%)で減少。特に若年から中年層の対策が課題。

女性の年齢別の雇用者数の変化率(2021年1月、前年同月比)雇用者数の変化率

(前年同月比)

8.5%

-10.7%

6.5%

-10.7%

2.2%

-8.0%

0.7%

-4.5%

9.3%

1.0%

4.8%

1.6%

-15%

-10%

-5%

0%

5%

10%

15%

正規 非正規 正規 非正規 正規 非正規 正規 非正規 正規 非正規 正規 非正規

15-24歳 25-34歳 35-44歳 45-54歳 55-64歳 65歳以上

(出所)総務省統計局「労働力調査(基本集計)」(2021年3月2日公表)を基に作成。

女性正規

女性非正規

女性正規

女性非正規

女性正規

女性非正規

女性正規

女性非正規

女性正規

女性非正規

女性正規

女性非正規

雇用

2021年1月の求人広告件数

28

○ 民間職業紹介事業のデータによると、2021年1月の求人広告件数は、前年同月に比べて、サービス(給仕)(▲61.1%)、サービス(接客)(▲59.2%)、サービス(調理)(▲53.9%)で大きく減少。

(出所)全国求人情報協会「求人広告掲載件数等集計結果(2021年1月分)」を基に作成。

2021年1月の職種別の求人広告件数(前年同月比)

職種 週平均 前年同月比 占有率清掃・運搬・包装等 104,337 -31.3% 12.3%生産工程 53,030 -32.4% 6.3%事務 60,862 -36.5% 7.2%サービス(その他サービス職) 35,808 -42.3% 4.2%販売(販売) 158,419 -46.5% 18.7%専門(教員・講師・インストラクター) 36,691 -48.1% 4.3%輸送・機械運転 13,010 -48.7% 1.5%サービス(調理) 61,641 -53.9% 7.3%サービス(理美容) 10,712 -54.9% 1.3%サービス(接客) 43,167 -59.2% 5.1%サービス(給仕) 79,896 -61.1% 9.4%

雇用

非正規雇用を選択した理由○ アンケート調査によると、非正規雇用で働く方に現在の雇用形態を選択した理由を問うたところ、女性は、「都合の

良い時間に働きたい」、「通勤時間が短い」、「家事・育児・介護と両立しやすい」といった理由を挙げており、フルタイムの職業への転職は困難な傾向。

○ 求人側でも、シフト制など、フルタイムに拘らない働き方の提示が必要。

29

(注) 各月末時点の回答の平均値。複数回答。「どうして今の雇用形態についているのですか」に対する回答結果(非正規雇用者に対する設問)。

(出所)総務省「労働力調査(詳細集計)」(2021年2月16日公表)を基に作成。

39.9%

24.2% 23.1%19.7%

10.3%

30.7%

13.5% 13.5%

1.9%

17.7%

0%5%

10%15%20%25%30%35%40%45%

都合の良い時間に

働きたいから

家計の補助、学費等を

得たいから

通勤時間が短いから

家事・育児・介護と

両立しやすいから

正規雇用の仕事が

ないから

女性

男性

非正規雇用を選択した理由(2020年10-12月)回答割合

雇用

都合の良い時間に

働きたいから

通勤時間が短いから

家事・育児・介護と

両立しやすいから

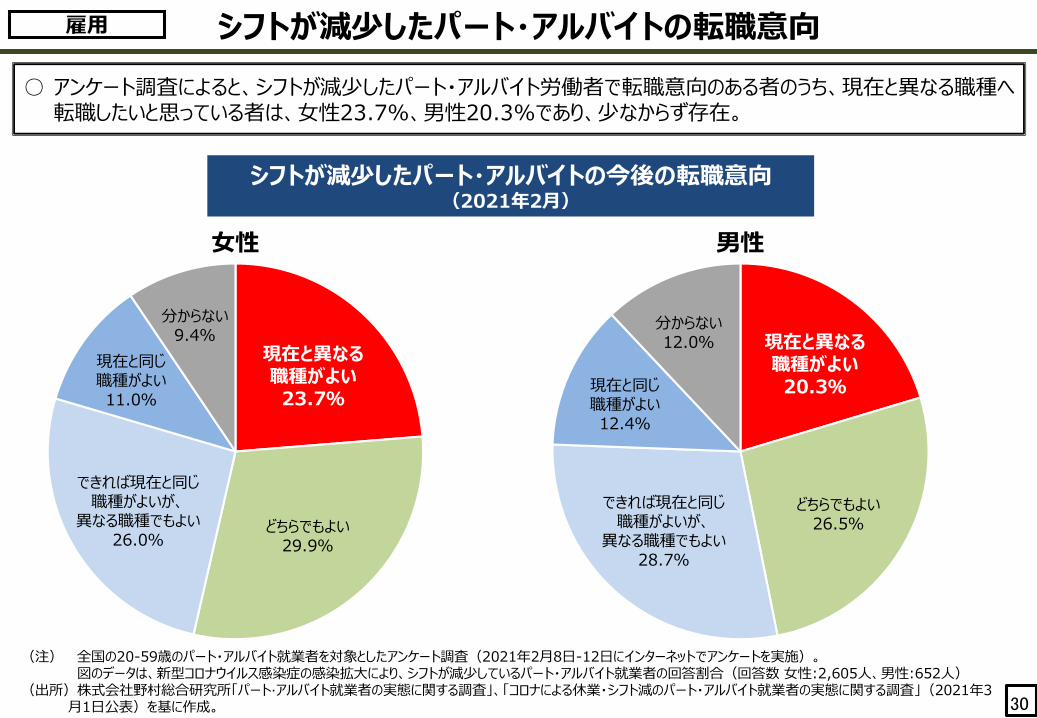

シフトが減少したパート・アルバイトの転職意向○ アンケート調査によると、シフトが減少したパート・アルバイト労働者で転職意向のある者のうち、現在と異なる職種へ

転職したいと思っている者は、女性23.7%、男性20.3%であり、少なからず存在。

30

(注) 全国の20-59歳のパート・アルバイト就業者を対象としたアンケート調査(2021年2月8日-12日にインターネットでアンケートを実施)。図のデータは、新型コロナウイルス感染症の感染拡大により、シフトが減少しているパート・アルバイト就業者の回答割合(回答数 女性:2,605人、男性:652人)

(出所)株式会社野村総合研究所「パート‧アルバイト就業者の実態に関する調査」、「コロナによる休業・シフト減のパート・アルバイト就業者の実態に関する調査」(2021年3月1日公表)を基に作成。

シフトが減少したパート・アルバイトの今後の転職意向(2021年2月)

女性 男性

どちらでもよい29.9%

現在と異なる職種がよい23.7%

分からない12.0%

分からない9.4%

どちらでもよい26.5%

現在と同じ職種がよい11.0%

現在と同じ職種がよい12.4%

できれば現在と同じ職種がよいが、

異なる職種でもよい26.0%

できれば現在と同じ職種がよいが、

異なる職種でもよい28.7%

現在と異なる職種がよい20.3%

雇用