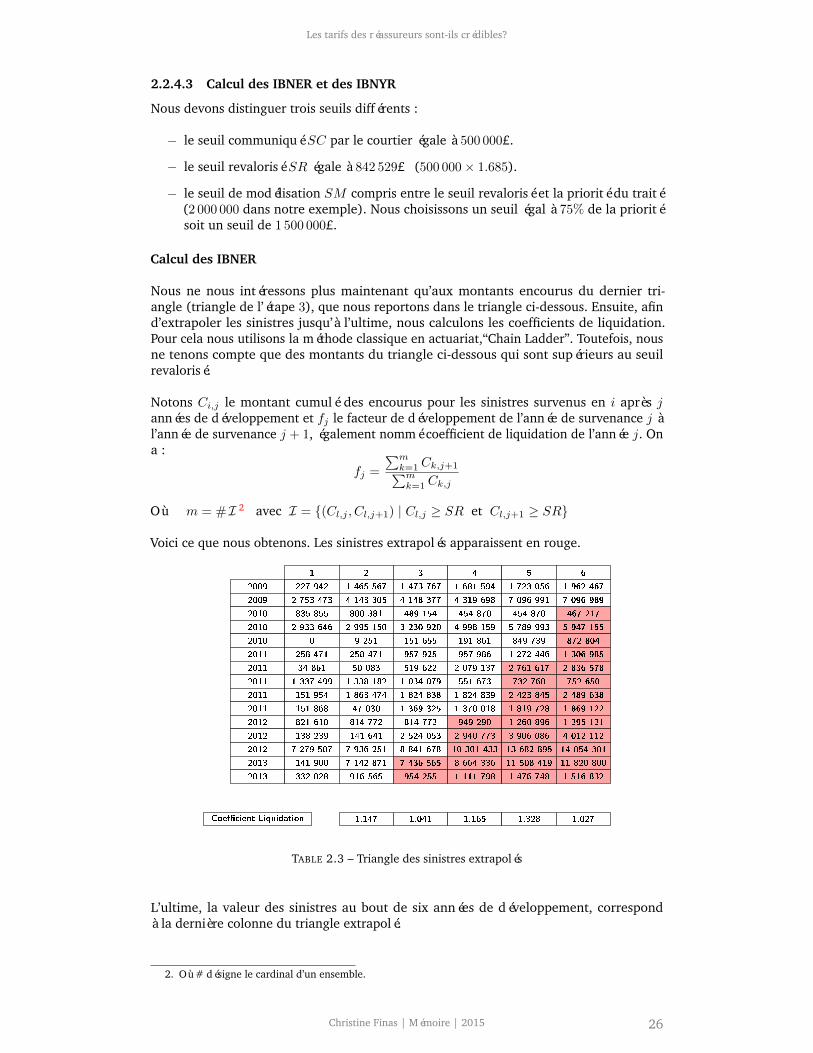

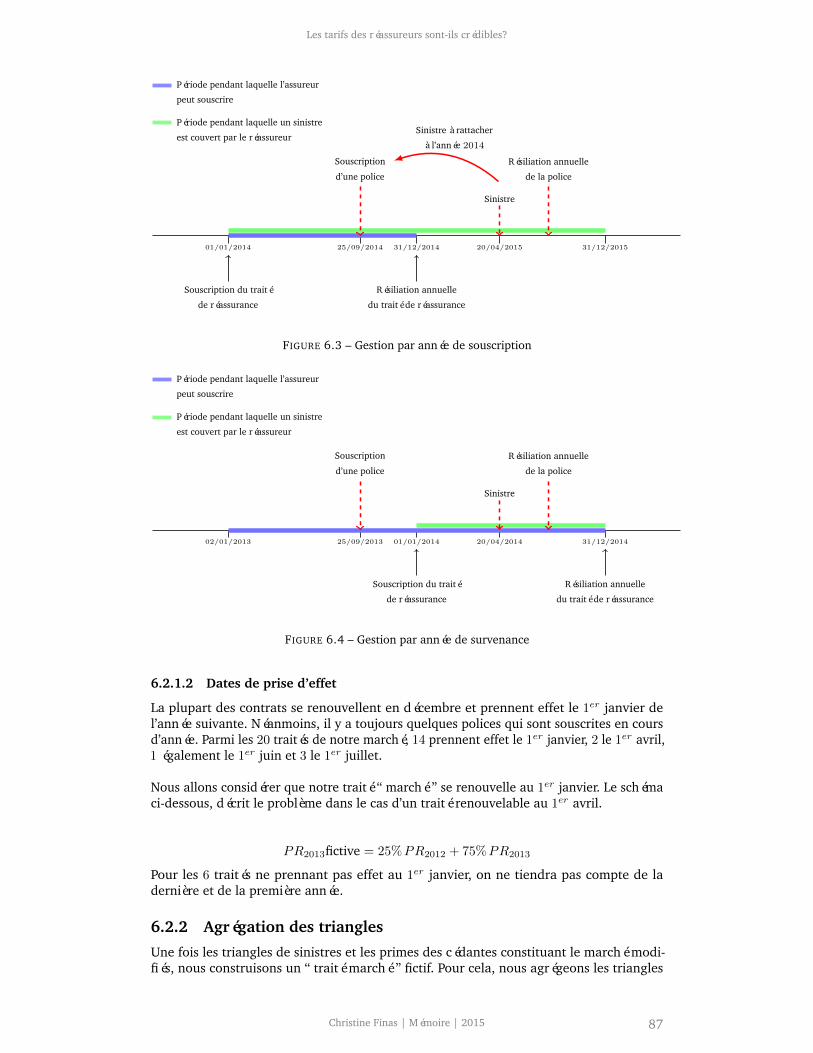

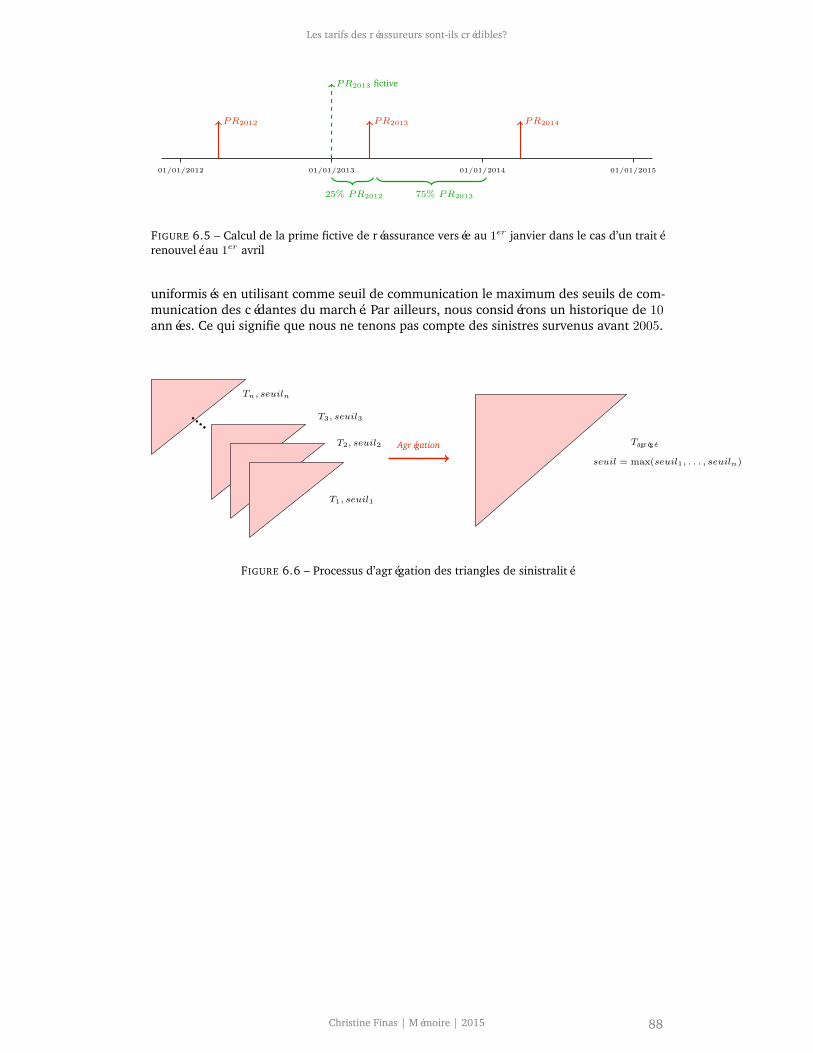

« credibility theory is one of the cornerstones of

TRANSCRIPT

Les tarifs des réassureurs sont-ils crédibles?

« Credibility Theory is one of the cornerstones of actuarial science as applied to casualtyand property insurance »

Longley-Cook

Christine Finas | Mémoire | 2015

Les tarifs des réassureurs sont-ils crédibles?

RésuméLe coeur de ce mémoire est l’étude de la théorie de la crédibilité et son application àla tarification des traités en excédent de sinistre en réassurance non-vie. L’objectif étantd’augmenter la fiabilité des taux de primes avancés par les actuaires tarificateurs.

L’actuaire qui souhaite tarifer un traité en excédent de sinistre a, en général, à sa dispo-sition, l’historique de sinistralité de la cédante, historique qui peut être plus ou moinslong selon l’ancienneté de la cédante sur le marché. Si la tranche qu’il cherche à coterest travaillante, il peut calculer un taux de prime uniquement à partir de ces données desinistres. Par contre, pour les tranches non travaillantes, les données se font plus rares cequi rend un taux uniquement basé sur l’expérience de sinistralité peu fiable. Les actuairesont alors recours à une tarification marché.

Ce mémoire s’intéresse aux situations intermédiaires pour lesquelles une méthode detarification basée sur l’expérience peut être envisagée mais n’est pas suffisante pour garan-tir la fiabilité du prix renvoyé. Il examine, pour ces situations particulières, le facteur decrédibilité à appliquer aux deux méthodes de tarification évoquées pour aboutir à un tauxde prime plus fiable.

Dans ce mémoire, nous travaillons avec les primes pures de réassurance (estimationsdes pertes attendues) et non avec les primes réellement souscrites. Nous tenons égalementà préciser que le terme crédibilité ne renvoie pas à un questionnement sur l’exactitude etla précision des données fournies par la cédante mais plutôt à un questionnement sur lepoids statistique à attribuer à ces données comme projection des pertes futures.

MOTS-CLÉS : Réassurance, tarification sur base expérience, tarification marché, cré-dibilité, approche bayésienne, incertitude des paramètres.

Christine Finas | Mémoire | 2015

Les tarifs des réassureurs sont-ils crédibles?

AbstractThis dissertation deals with the credibility theory and its application to the pricing ofexcess-of- loss treaties in non-life reinsurance. The objective is to increase the reliability ofpremium rates proposed by the actuaries and the underwriters.

The actuary who wants to price layers of an excess-of-loss reinsurance treaty generally hasat its disposal the claims of the cedent gathered from previous years of experience. Thishistorical database of losses may be long or short, depending on the age of the cedent onthe market. If the layer he wants to price is a working layer, he can determine a premiumrate from the cedent’s historical claims experience only. However, for non-working layers,because of the scant supply of data that is typical of reinsurance, the rate derived by anexperience-rating method is unreliable. Then actuaries may use information from themarket and resort to a market rating method.

This report focuses on intermediate situations for which an experience-rating methodmay be considered but is not enough to guarantee reliability of the calculated rate. Itexamines, for these particular situations, the credibility factor to be applied to the twoaforementioned pricing methods in order to produce a more reliable premium rate.

In this report, we work with reinsurance pure premiums (estimates of the expectedlosses) and not with premiums actually subscribed. We should also point out that whenwe use the term credibility, we are not questioning the accuracy of the data provided bythe cedant, but noting its partial statistical weight as a projection of future expectations.

KEYWORDS : Reinsurance, experience rating, market rating, credibility, bayesian ap-proach, uncertainties of parameters.

Christine Finas | Mémoire | 2015

Les tarifs des réassureurs sont-ils crédibles?

RemerciementsJ’adresse un grand merci à Cécile Vuong et Alpha Bah, qui ont été successivement mestuteurs au cours de cette alternance. Je tiens à les remercier pour les précieux conseilsqu’ils m’ont prodigués.

J’adresse également mes remerciements à Stéphane Bonche, Mark Cockroft et PietroParodi qui ont eu la gentillesse de répondre à mes questions concernant leurs articlesmalgré leur emploi du temps chargé.

Je saisis l’occasion de remercier Sophia Mealy, mon ancienne tutrice, pour m’avoir donnéla chance de découvrir le monde de la réassurance lors d’un stage à Novae Re à Zürich etpour m’avoir proposé son aide lors de l’élaboration de ce mémoire.

Je n’oublie pas non plus tous ceux qui m’ont apporté leur aide par leurs relectures atten-tives, leurs corrections et suggestions. En particulier, mes parents, ma tante ainsi que mestuteurs, Nabil et Alpha. Je leur en suis très reconnaissante.

Enfin, je tiens à remercier du fond du coeur mes parents pour leur soutien sans faille toutau long de mes années d’études.

Christine Finas | Mémoire | 2015

Les tarifs des réassureurs sont-ils crédibles?

Sommaire

I Contexte : La réassurance vue par un actuaire tarificateur 2

1 Introduction Générale 31.1 Les fondamentaux de la réassurance . . . . . . . . . . . . . . . . . . . . . 3

1.1.1 Généralités . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31.1.2 Organisation de l’activité de réassurance . . . . . . . . . . . . . . . 51.1.3 L’histoire de la réassurance . . . . . . . . . . . . . . . . . . . . . . 6

1.2 Les différents traités de réassurance . . . . . . . . . . . . . . . . . . . . . . 61.2.1 Réassurance proportionnelle . . . . . . . . . . . . . . . . . . . . . 61.2.2 Réassurance non proportionnelle . . . . . . . . . . . . . . . . . . . 8

1.3 La Caisse Centrale de Réassurance . . . . . . . . . . . . . . . . . . . . . . 10

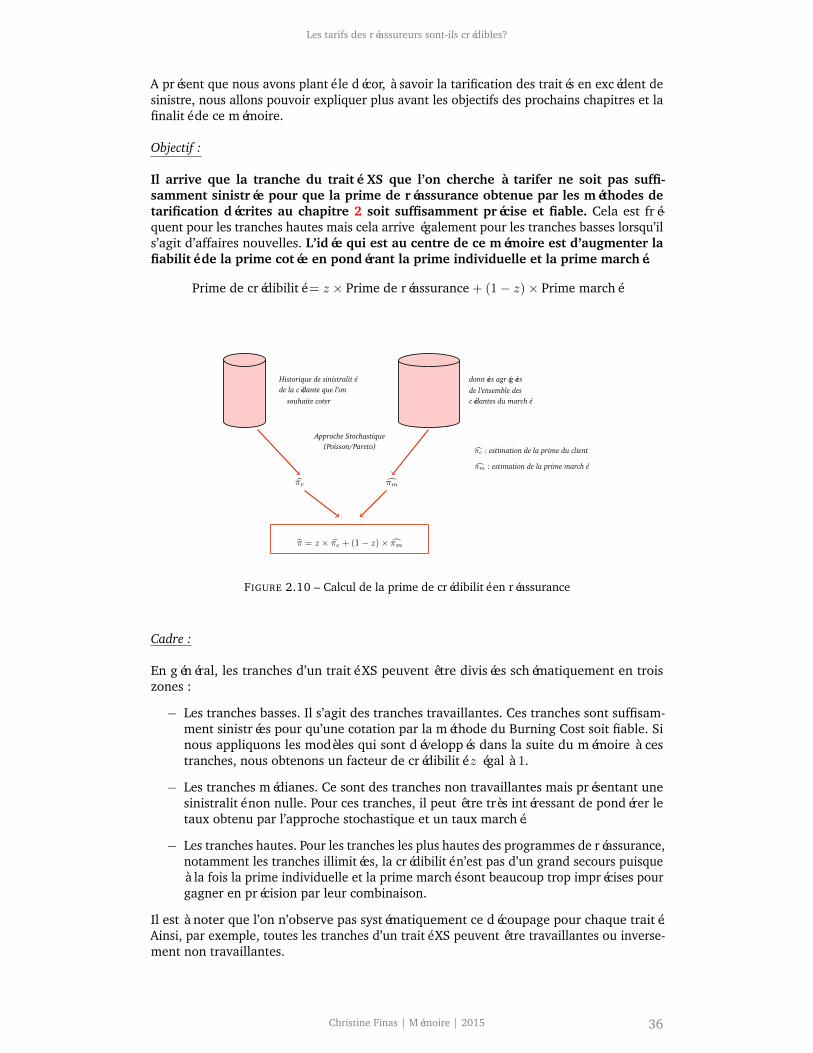

2 Tarification 112.1 Contexte d’une cotation . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

2.1.1 Appréciation de la fiabilité des données . . . . . . . . . . . . . . . 112.1.2 Branches courtes, branches longues . . . . . . . . . . . . . . . . . . 122.1.3 Tranches travaillantes, tranches non travaillantes . . . . . . . . . . 122.1.4 Les clauses particulières . . . . . . . . . . . . . . . . . . . . . . . . 122.1.5 Prime pure, prime technique et prime commerciale . . . . . . . . . 132.1.6 Les différents modes de versement de la prime . . . . . . . . . . . 14

2.2 Tarification sur expérience . . . . . . . . . . . . . . . . . . . . . . . . . . . 152.2.1 Préparation des données : obtention d’une statistique “as if” . . . . 152.2.2 Méthode non paramétrique : le Burning Cost . . . . . . . . . . . . 162.2.3 Méthode paramétrique . . . . . . . . . . . . . . . . . . . . . . . . . 162.2.4 Un exemple de cotation en branche longue . . . . . . . . . . . . . 21

2.3 Tarification marché . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 282.3.1 Introduction . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 282.3.2 Construction d’une courbe marché . . . . . . . . . . . . . . . . . . 292.3.3 Les outils benchmark : d’autres approches marché . . . . . . . . . . 31

II Les modèles de crédibilité en réassurance 35

3 La théorie de la Crédibilité 383.1 Introduction . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 383.2 La théorie de la fluctuation limitée . . . . . . . . . . . . . . . . . . . . . . 39

3.2.1 Crédibilité totale . . . . . . . . . . . . . . . . . . . . . . . . . . . . 393.2.2 Crédibilité partielle . . . . . . . . . . . . . . . . . . . . . . . . . . . 403.2.3 Limites de la crédibilité américaine . . . . . . . . . . . . . . . . . . 41

3.3 Crédibilité bayésienne . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 413.3.1 Langage bayésien . . . . . . . . . . . . . . . . . . . . . . . . . . . . 413.3.2 Le modèle de Bühlmann . . . . . . . . . . . . . . . . . . . . . . . . 443.3.3 Le modèle de Bühlmann-Straub . . . . . . . . . . . . . . . . . . . . 483.3.4 Le cas particulier du modèle Poisson/Gamma . . . . . . . . . . . . 49

Christine Finas | Mémoire | 2015

Les tarifs des réassureurs sont-ils crédibles?

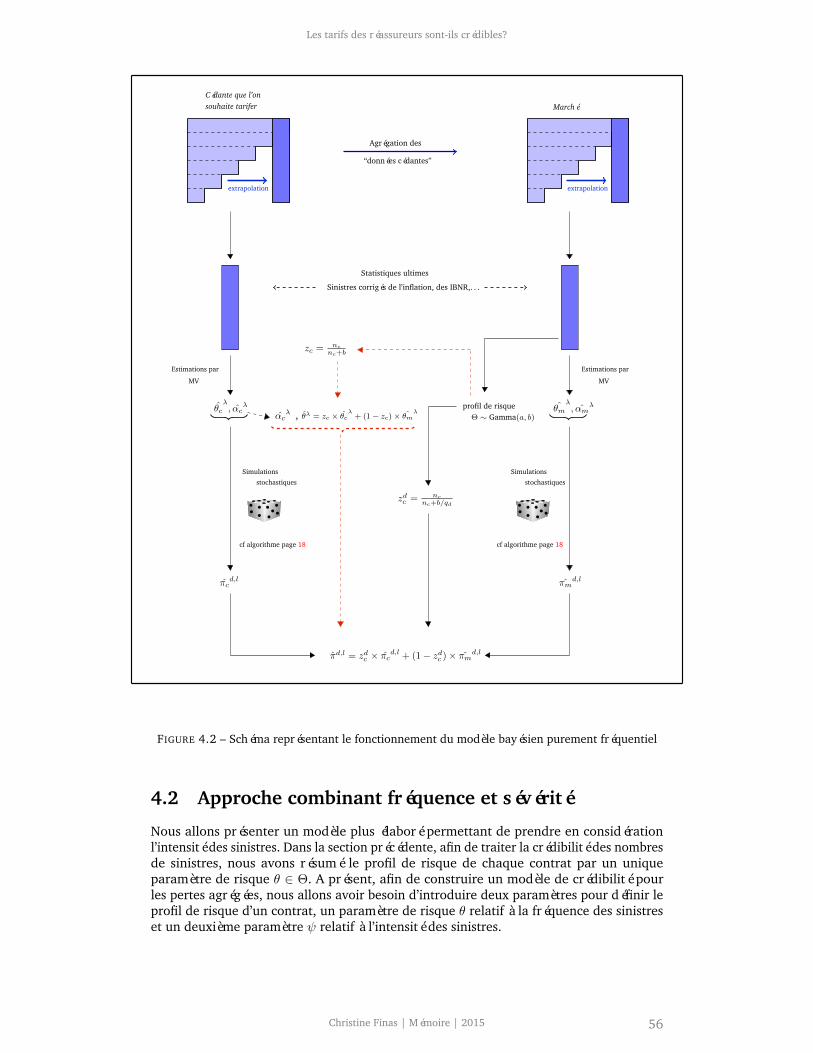

4 La crédibilité bayésienne appliquée à la réassurance 524.1 L’approche purement fréquentielle . . . . . . . . . . . . . . . . . . . . . . 52

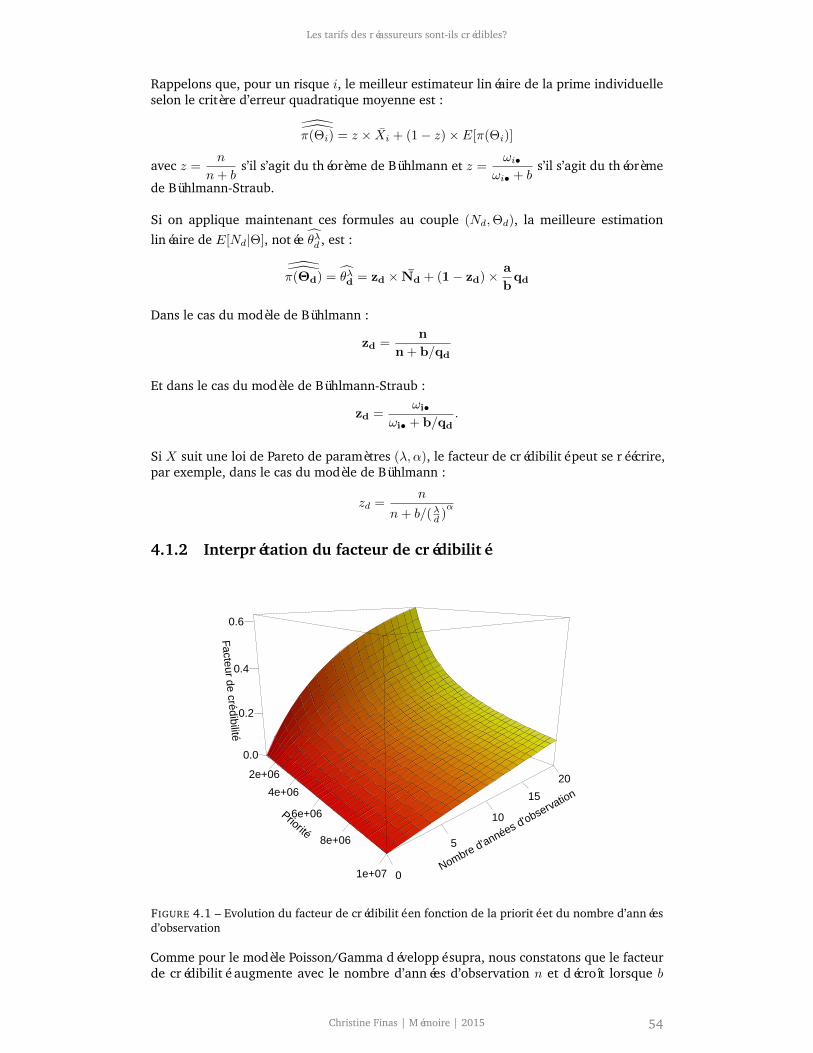

4.1.1 Transposition des modèles de Bühlmann et Bühlmann-Straub . . . 524.1.2 Interprétation du facteur de crédibilité . . . . . . . . . . . . . . . . 544.1.3 Mise en oeuvre du modèle . . . . . . . . . . . . . . . . . . . . . . . 55

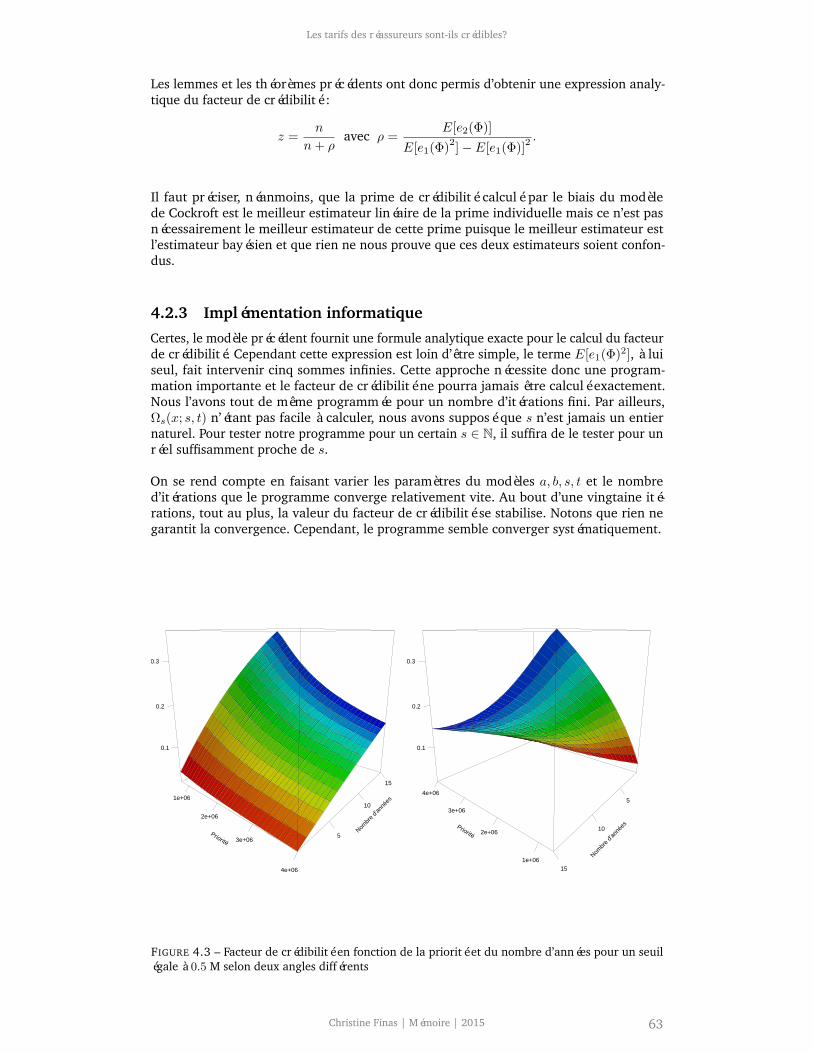

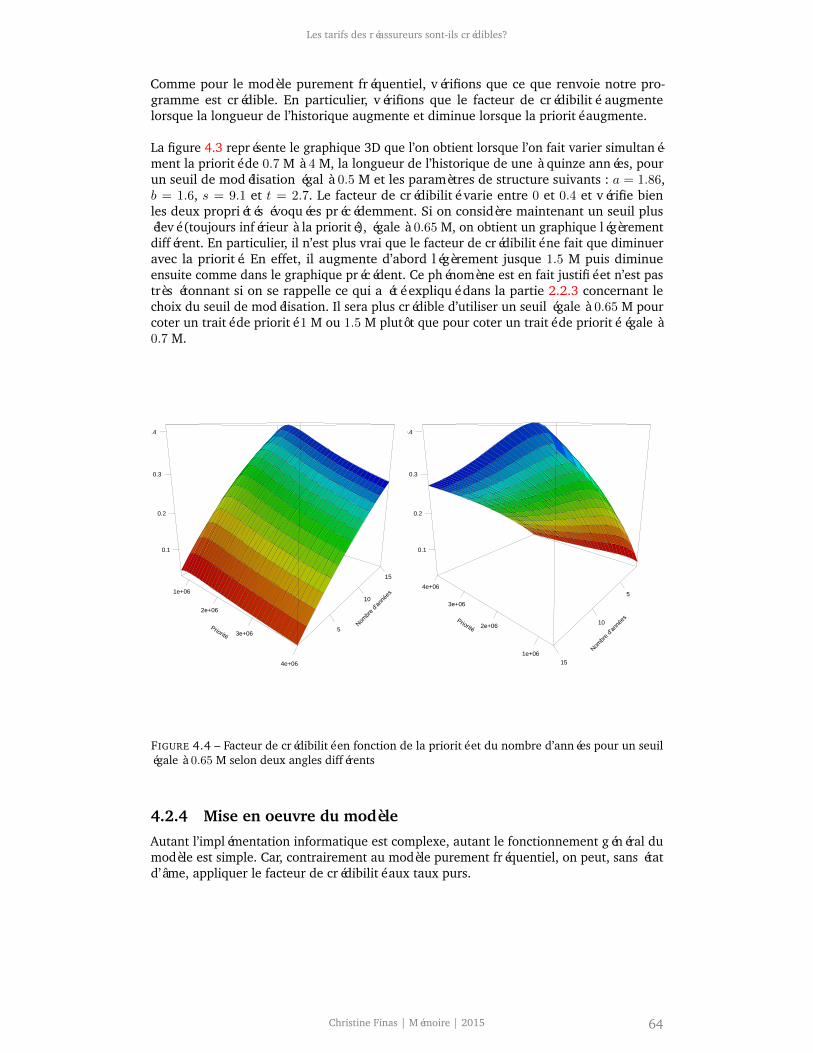

4.2 Approche combinant fréquence et sévérité . . . . . . . . . . . . . . . . . . 564.2.1 Modélisation de l’intensité des sinistres . . . . . . . . . . . . . . . . 574.2.2 Expression analytique exacte du facteur de crédibilité . . . . . . . . 584.2.3 Implémentation informatique . . . . . . . . . . . . . . . . . . . . . 634.2.4 Mise en oeuvre du modèle . . . . . . . . . . . . . . . . . . . . . . . 64

4.3 Calibration des modèles précédents . . . . . . . . . . . . . . . . . . . . . . 654.3.1 Calibration empirique . . . . . . . . . . . . . . . . . . . . . . . . . 654.3.2 Calibration par simulations . . . . . . . . . . . . . . . . . . . . . . 664.3.3 Mise en oeuvre sur un exemple simple . . . . . . . . . . . . . . . . 69

4.4 Limites des modèles bayésiens . . . . . . . . . . . . . . . . . . . . . . . . . 734.4.1 Une mise en oeuvre critiquable . . . . . . . . . . . . . . . . . . . . 734.4.2 Des modèles reposant sur une hypothèse contraignante . . . . . . . 734.4.3 Des modèles incomplets . . . . . . . . . . . . . . . . . . . . . . . . 73

5 Crédibilité des Incertitudes 745.1 Le modèle de Bonche et Parodi . . . . . . . . . . . . . . . . . . . . . . . . 74

5.1.1 Contexte général . . . . . . . . . . . . . . . . . . . . . . . . . . . . 745.1.2 Application à la réassurance . . . . . . . . . . . . . . . . . . . . . . 76

5.2 Modélisation de la corrélation et des incertitudes . . . . . . . . . . . . . . 775.2.1 Incertitudes relatives au taux de prime du client et au taux marché 775.2.2 Incertitude liée à l’hétérogénéité du portefeuille . . . . . . . . . . . 785.2.3 Modélisation de la corrélation . . . . . . . . . . . . . . . . . . . . . 78

5.3 Mise en oeuvre du modèle . . . . . . . . . . . . . . . . . . . . . . . . . . . 78

III Cas pratique

Application au marché britannique de l’automobile 81

6 Présentation de l’étude et préparation des données 836.1 Présentation du marché de la réassurance automobile britannique . . . . . 83

6.1.1 Spécificités du marché . . . . . . . . . . . . . . . . . . . . . . . . . 836.1.2 Choix du portefeuille marché . . . . . . . . . . . . . . . . . . . . . 84

6.2 Préparation des données . . . . . . . . . . . . . . . . . . . . . . . . . . . . 866.2.1 Formatage et uniformisation des triangles de sinistralité . . . . . . 866.2.2 Agrégation des triangles . . . . . . . . . . . . . . . . . . . . . . . . 87

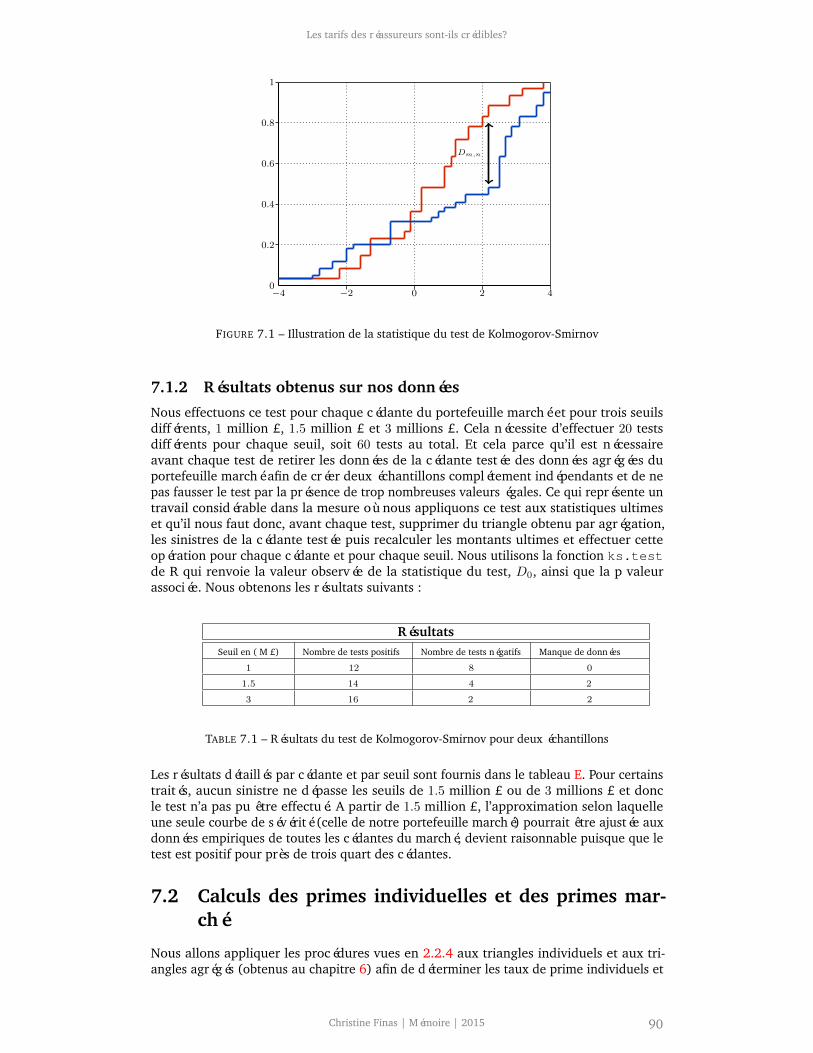

7 Mise en oeuvre des modèles de crédibilité 897.1 Validation de l’hypothèse des modèles fréquentiels . . . . . . . . . . . . . 89

7.1.1 Le test de Kolmogorov-Smirnov pour deux échantillons . . . . . . . 897.1.2 Résultats obtenus sur nos données . . . . . . . . . . . . . . . . . . 90

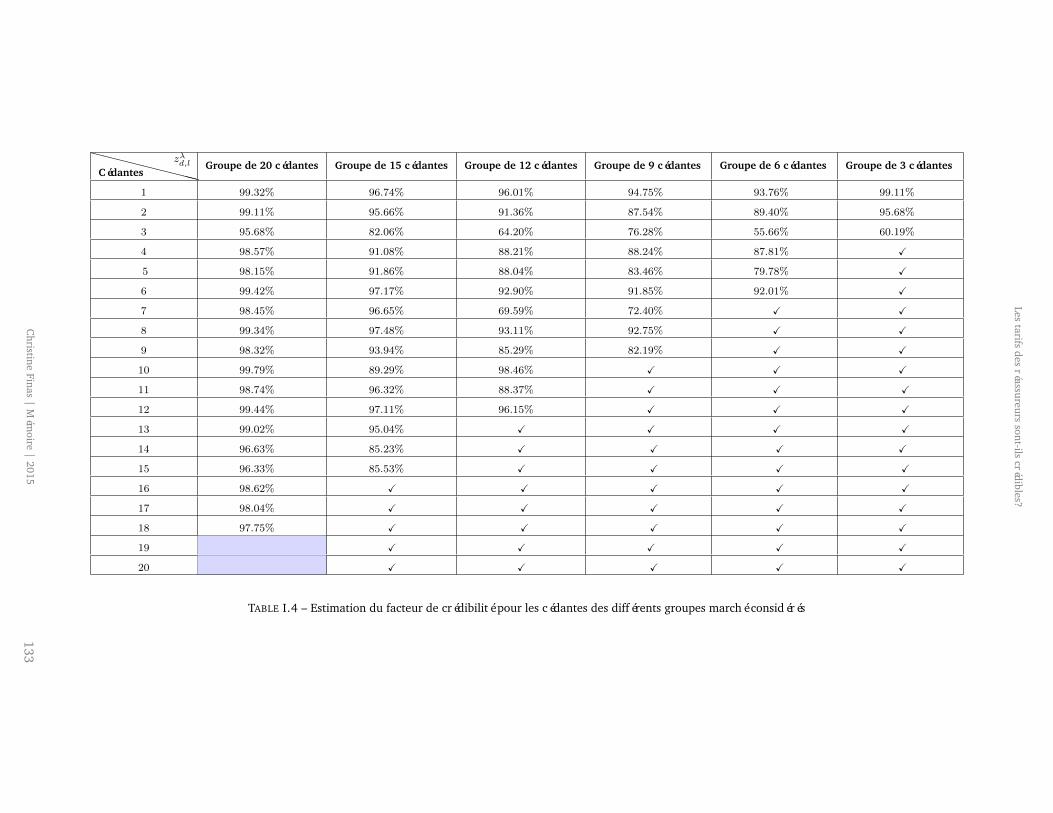

7.2 Calculs des primes individuelles et des primes marché . . . . . . . . . . . 907.3 Calculs des facteurs de crédibilité . . . . . . . . . . . . . . . . . . . . . . . 92

7.3.1 Aperçu modèle par modèle . . . . . . . . . . . . . . . . . . . . . . 927.3.2 Récapitulatif des procédures à utiliser pour chaque modèle . . . . . 93

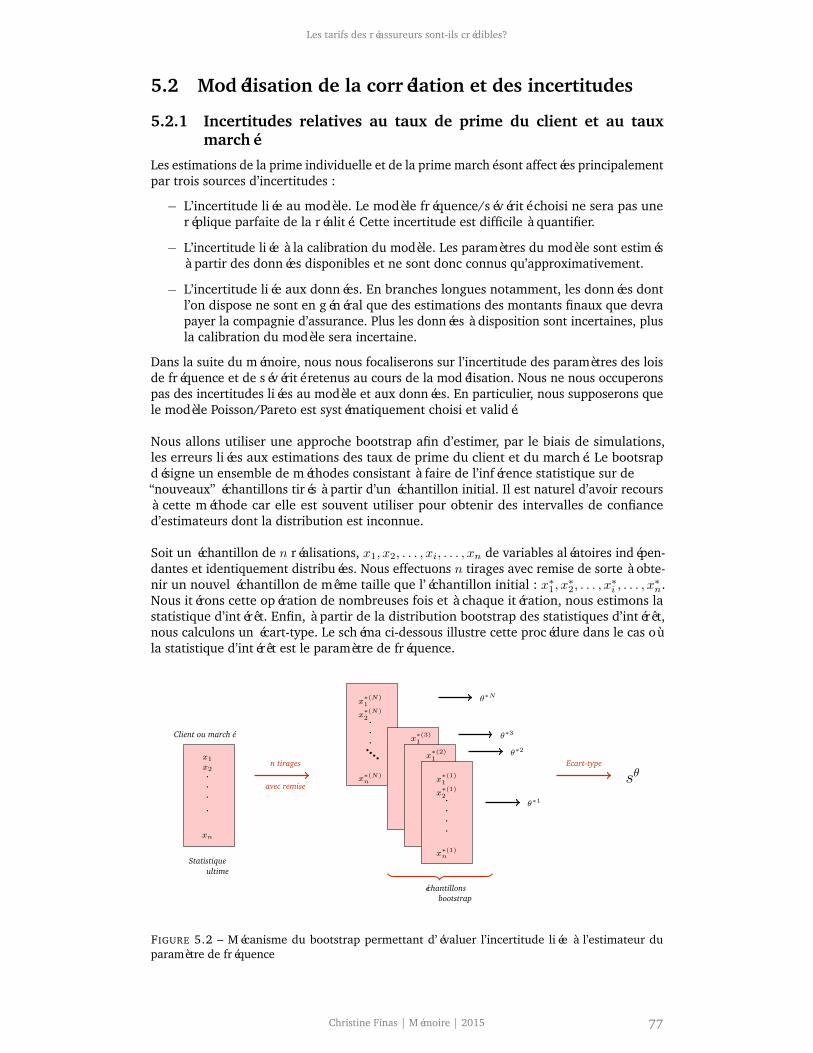

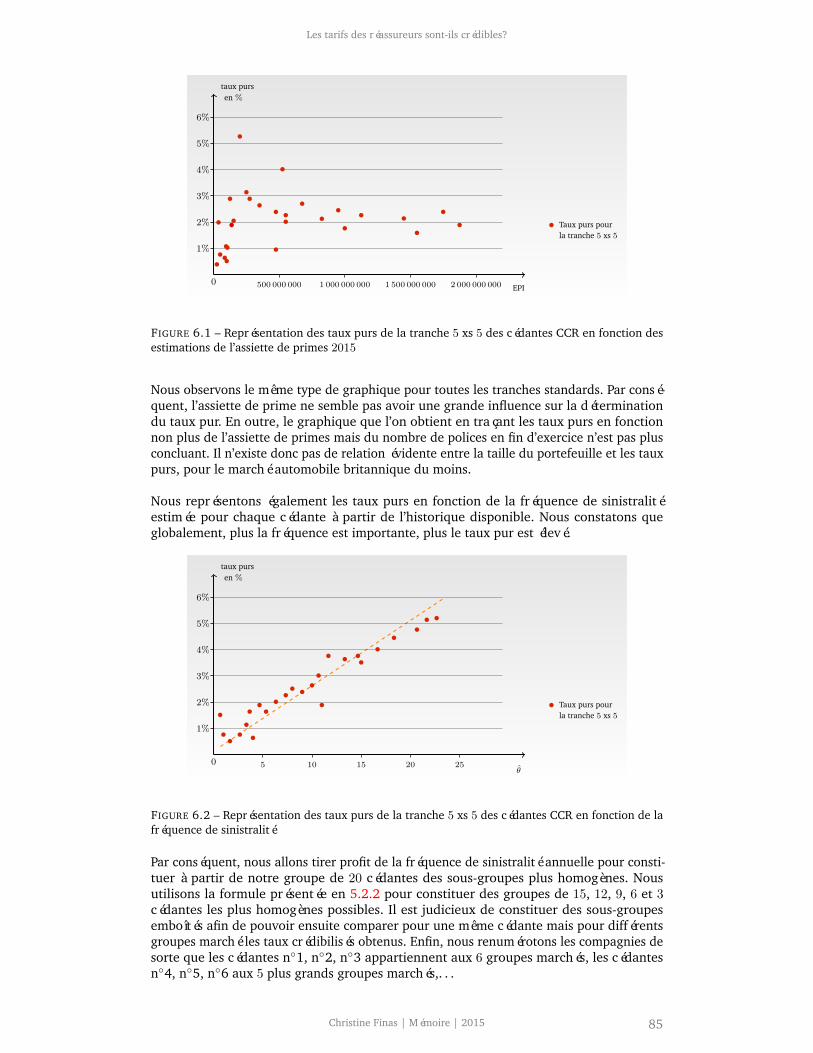

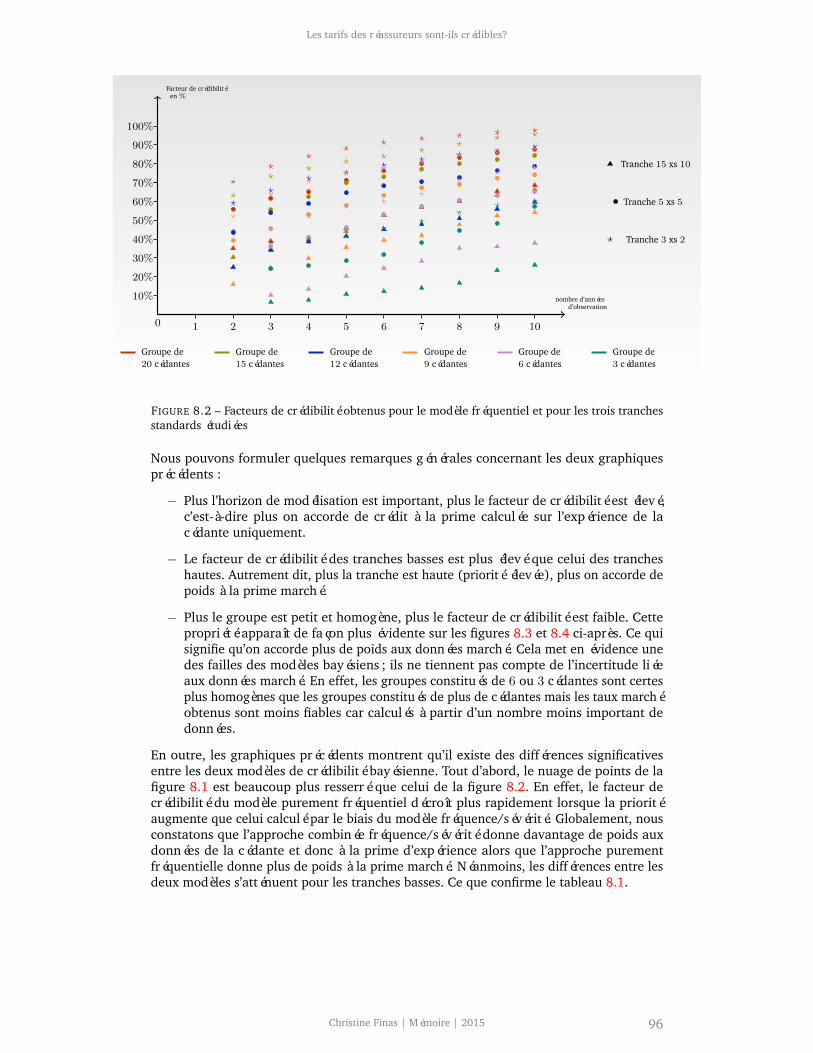

8 Résultats et conclusions 958.1 Illustrations de quelques résultats théoriques . . . . . . . . . . . . . . . . . 95

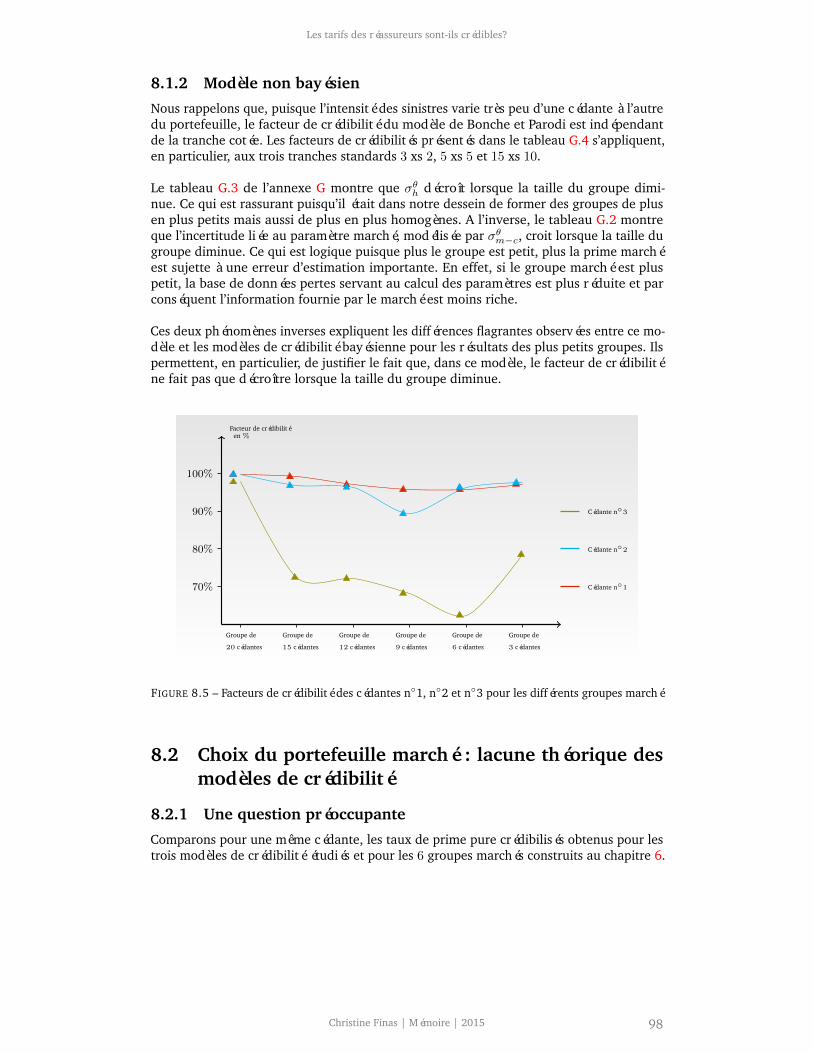

8.1.1 Modèles bayésiens . . . . . . . . . . . . . . . . . . . . . . . . . . . 958.1.2 Modèle non bayésien . . . . . . . . . . . . . . . . . . . . . . . . . . 98

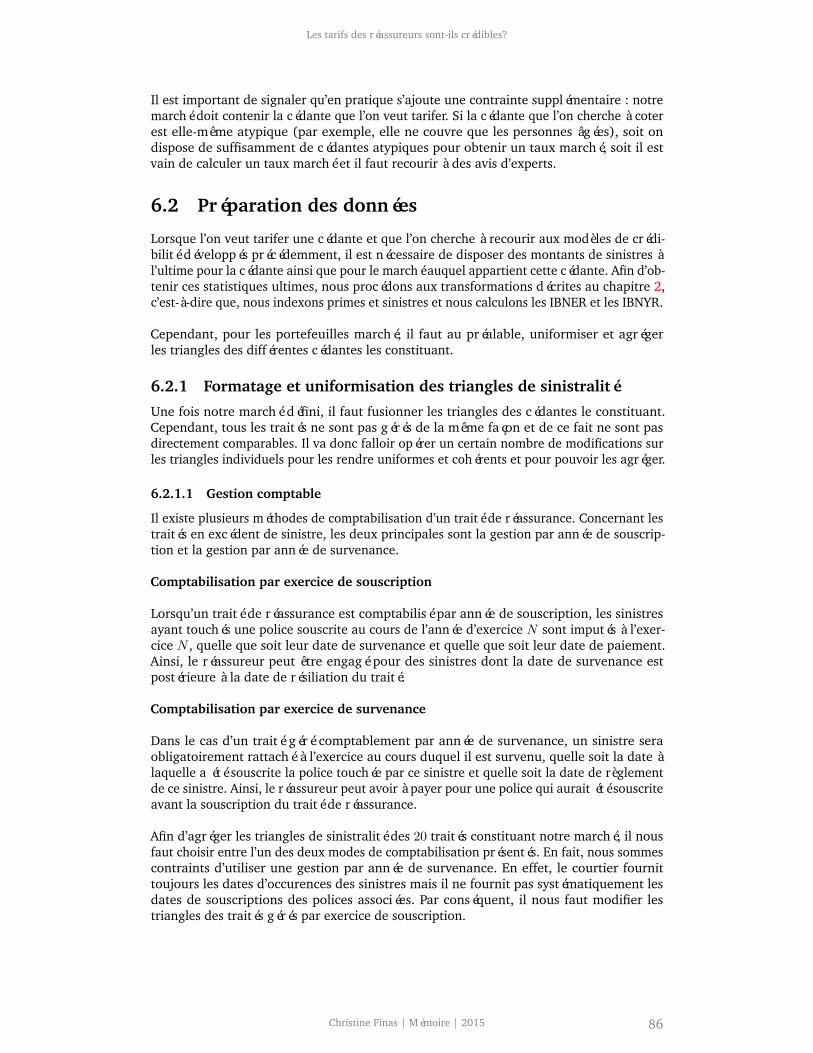

8.2 Choix du portefeuille marché : lacune théorique des modèles de crédibilité 988.2.1 Une question préoccupante . . . . . . . . . . . . . . . . . . . . . . 98

Christine Finas | Mémoire | 2015

Les tarifs des réassureurs sont-ils crédibles?

8.2.2 Sans réponses théoriques . . . . . . . . . . . . . . . . . . . . . . . 99

9 Bilan et Perspectives 1019.1 Bilan comparatif des différents modèles . . . . . . . . . . . . . . . . . . . 1019.2 Limites de l’étude et recherches ultérieures . . . . . . . . . . . . . . . . . . 103

9.2.1 Généralisation à un marché quelconque . . . . . . . . . . . . . . . 1039.2.2 Prise en compte de la qualité des données . . . . . . . . . . . . . . 1039.2.3 Processus de tarification du taux marché . . . . . . . . . . . . . . . 103

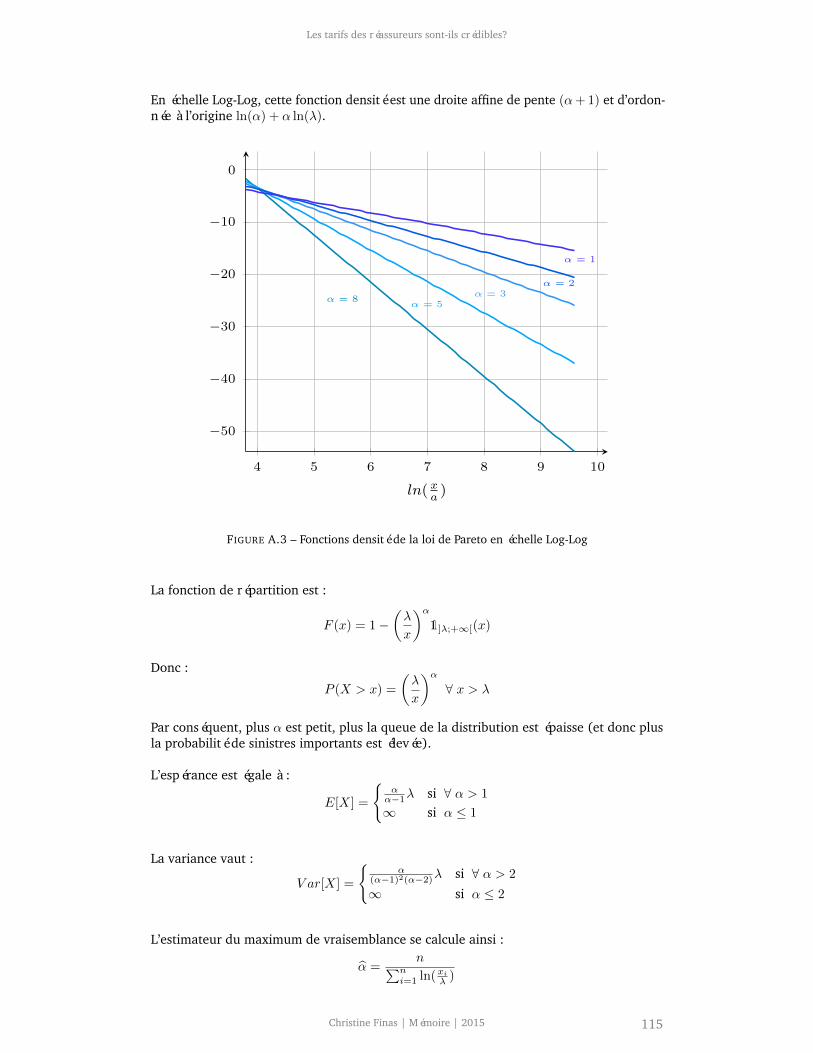

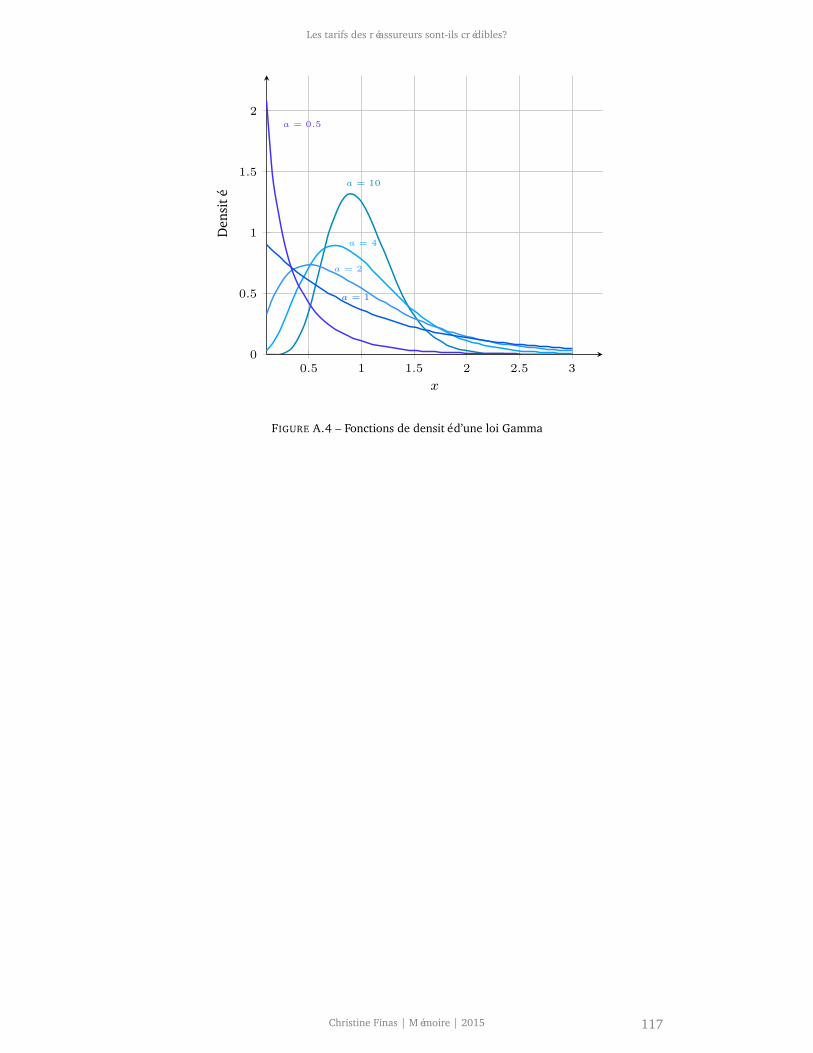

A Lois de distribution de fréquence et d’intensité 111A.1 La loi de Poisson . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 111A.2 La loi Binomiale Négative . . . . . . . . . . . . . . . . . . . . . . . . . . . 112A.3 La loi de Pareto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 112A.4 La loi Gamma . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 114

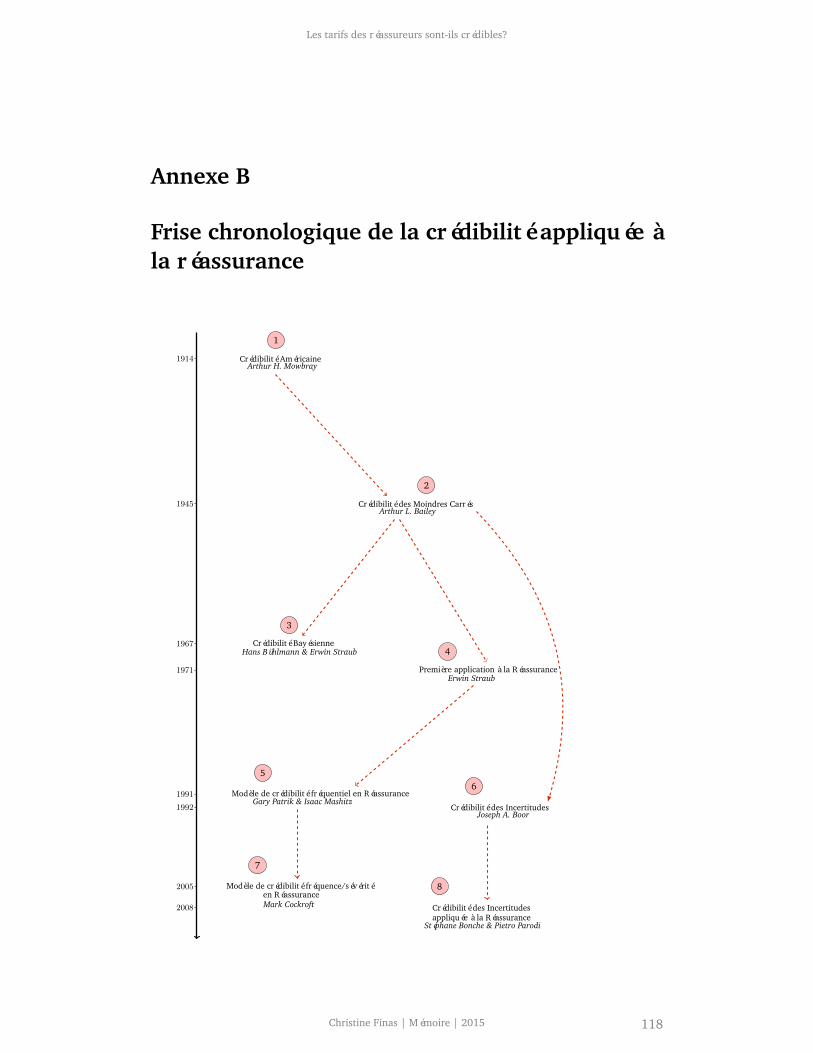

B Frise chronologique de la crédibilité appliquée à la réassurance 116

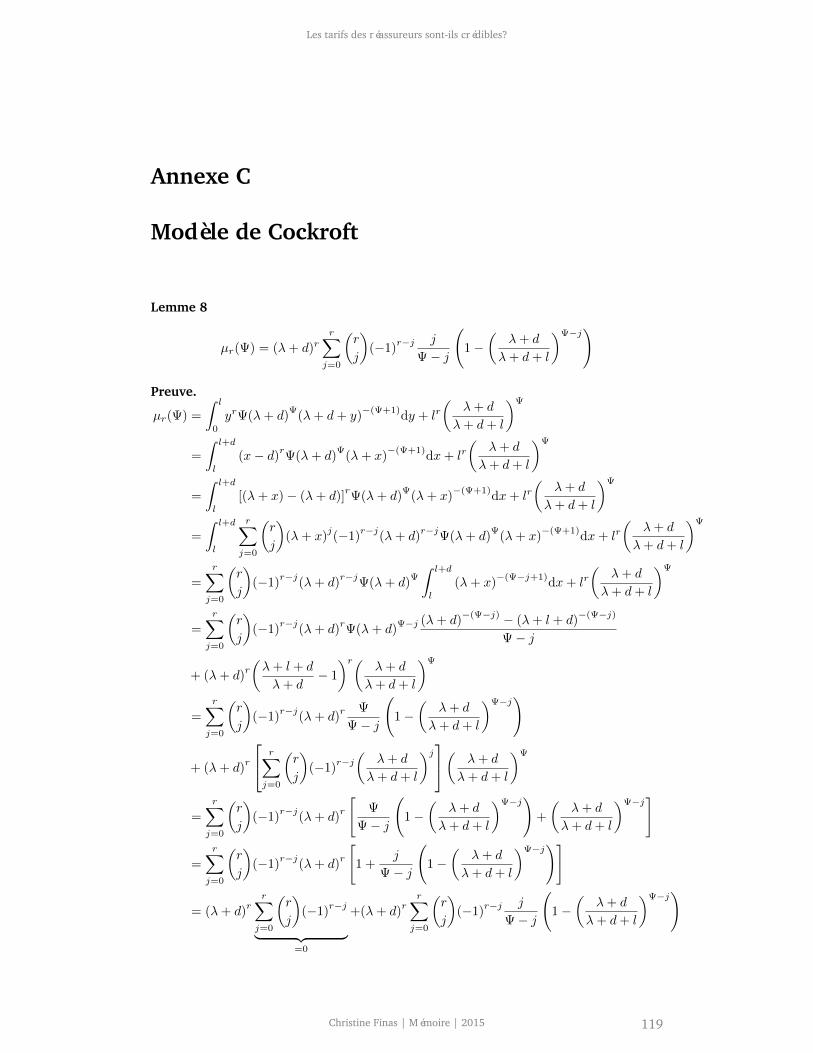

C Modèle de Cockroft 117

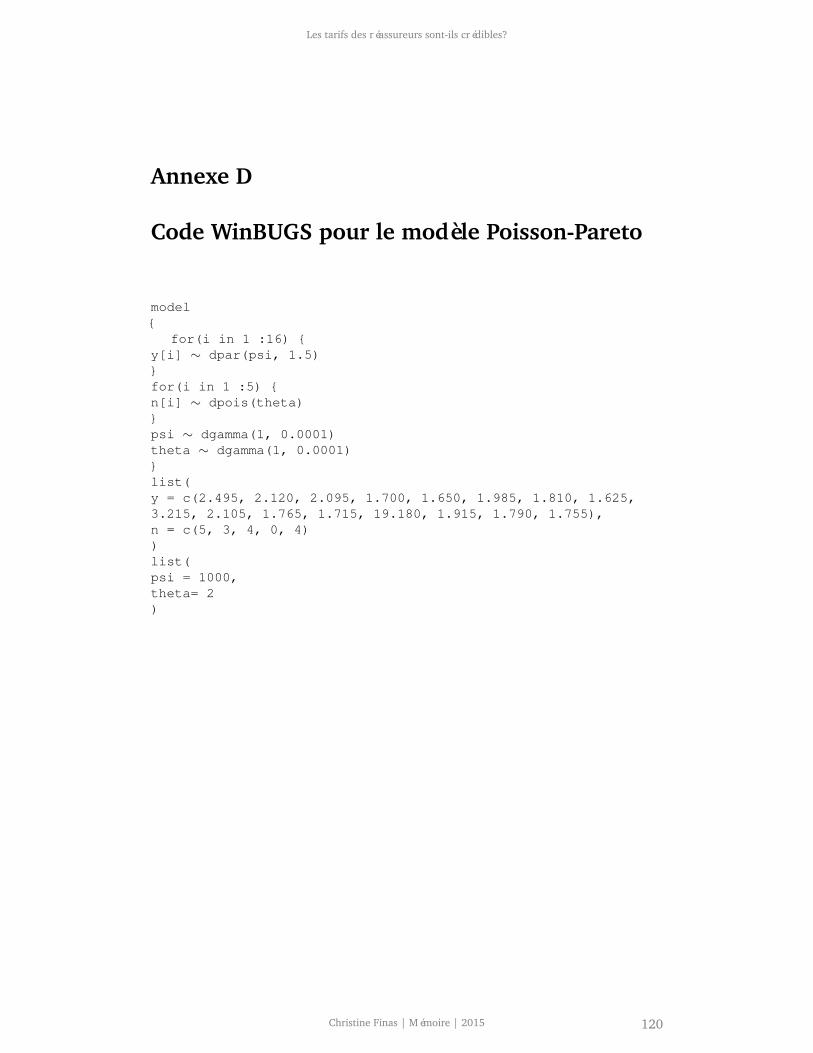

D Code WinBUGS pour le modèle Poisson-Pareto 118

E Résultats des tests de Kolmogorov-Smirnov 119

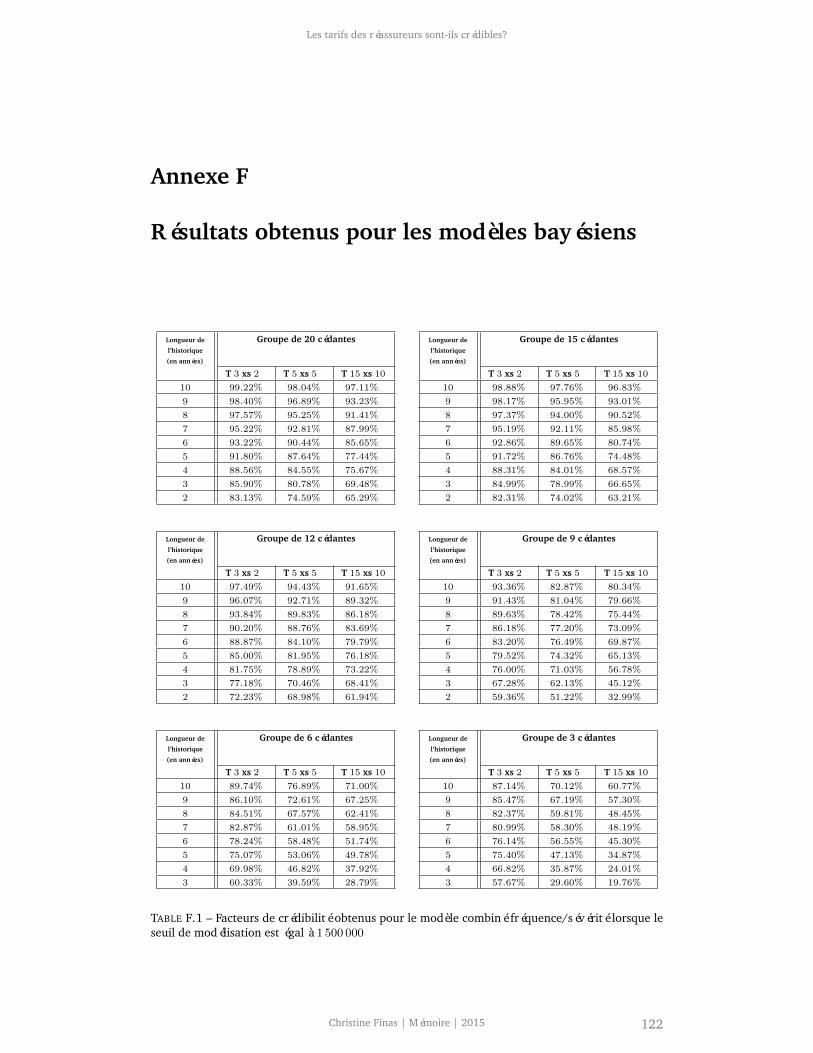

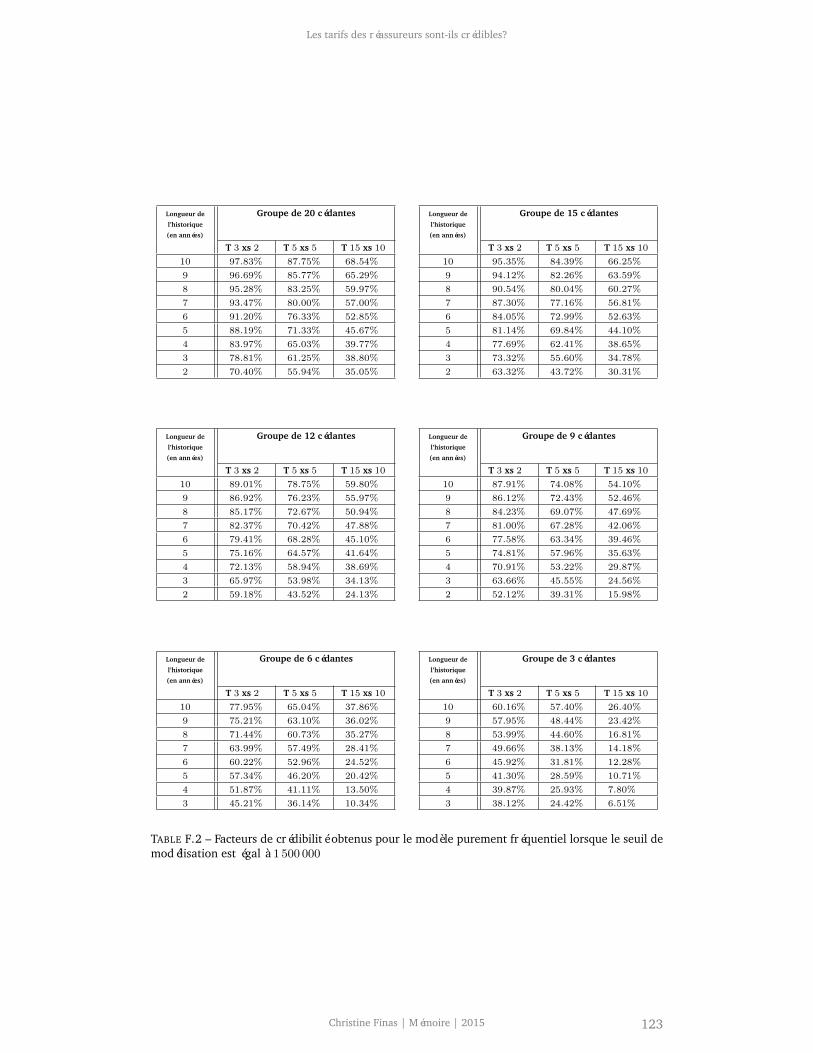

F Résultats obtenus pour les modèles bayésiens 120

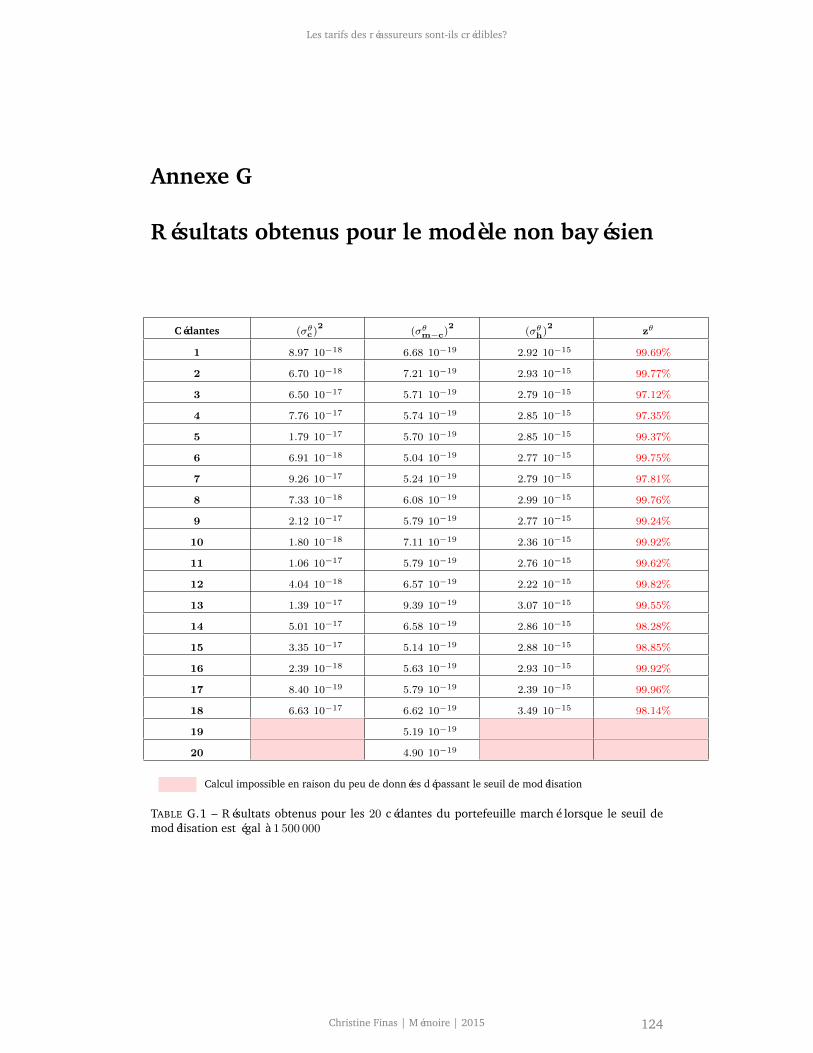

G Résultats obtenus pour le modèle non bayésien 122

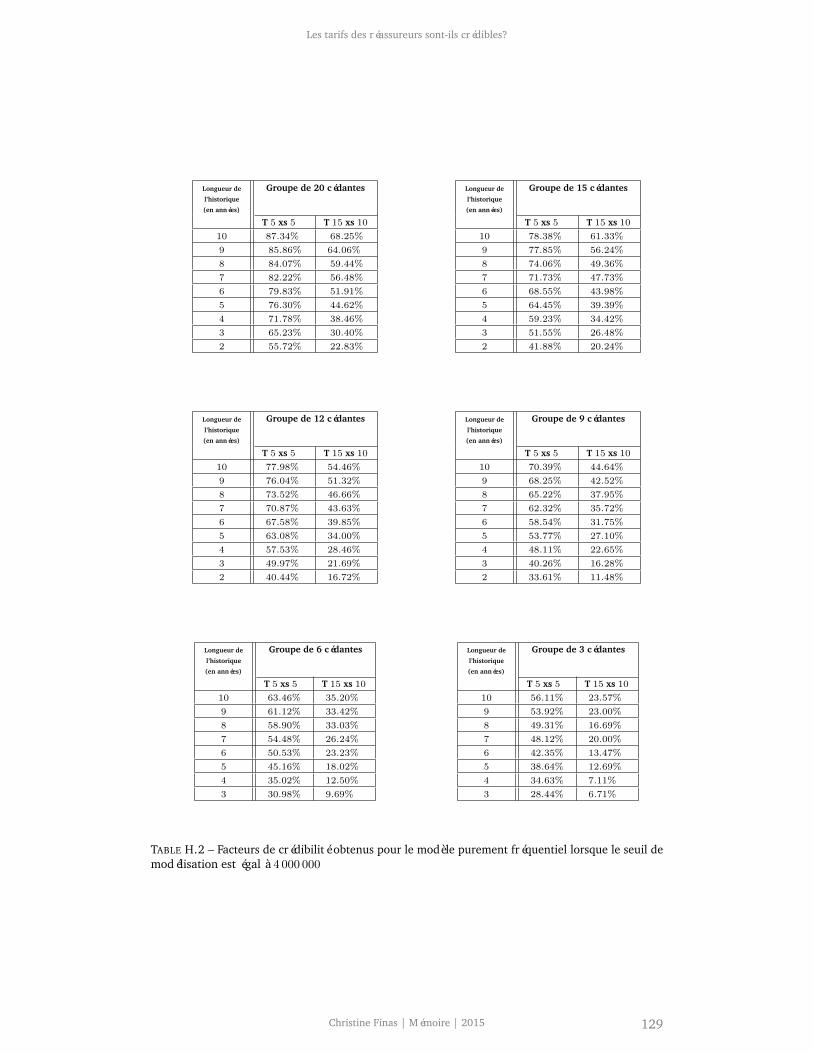

H Compléments - Modèles bayésiens 126

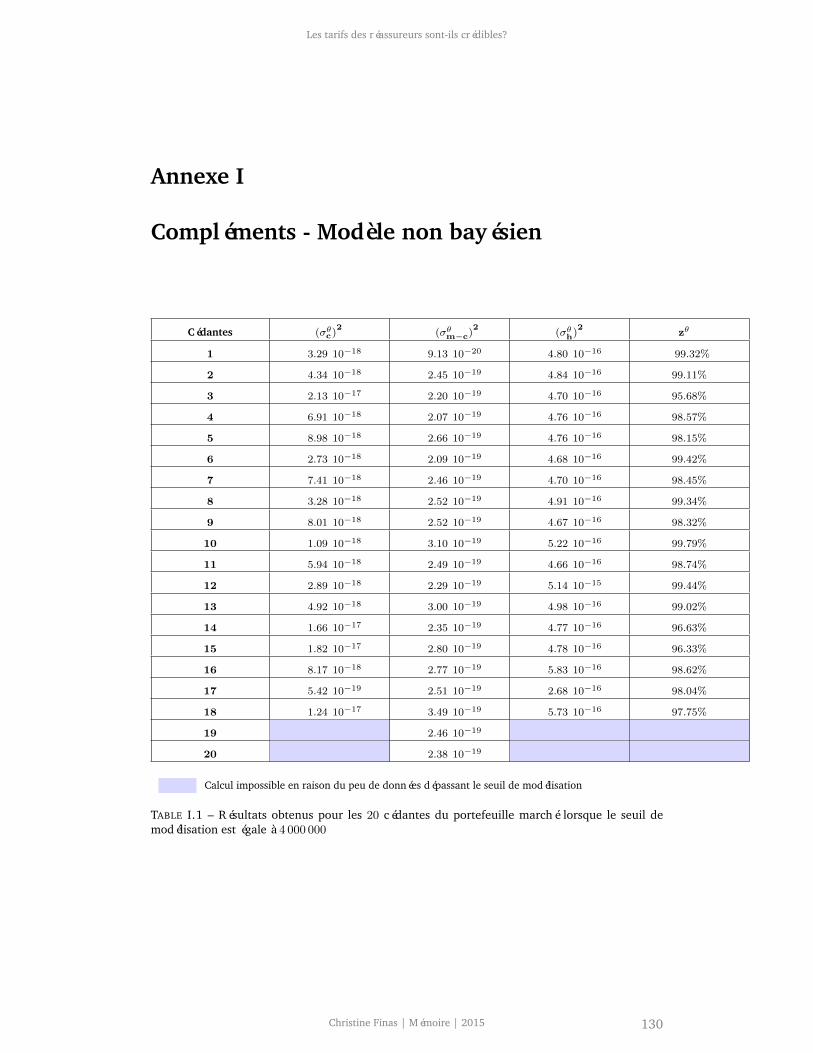

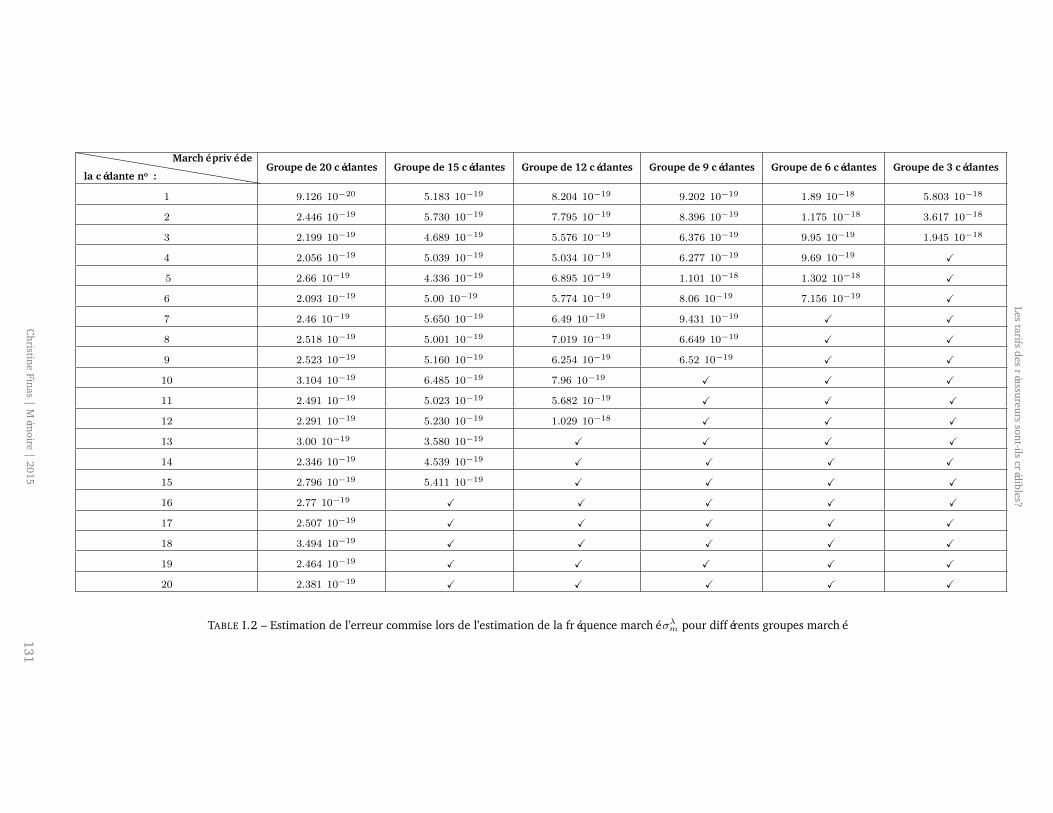

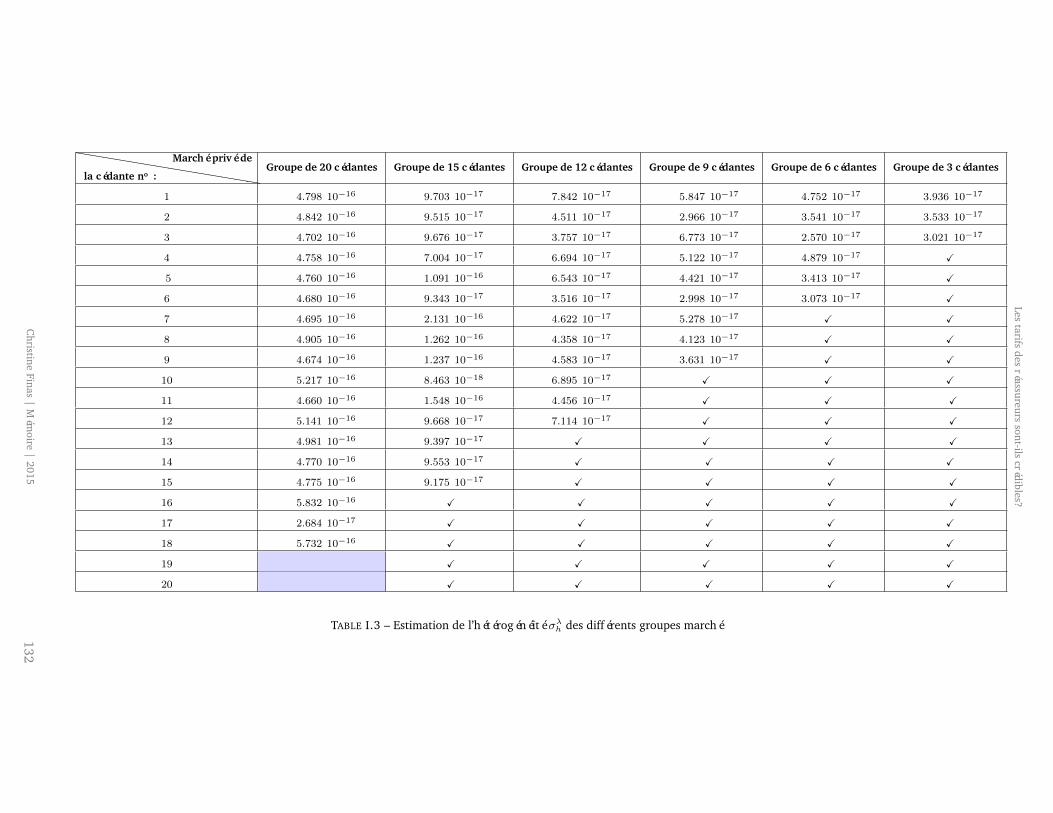

I Compléments - Modèle non bayésien 128

Christine Finas | Mémoire | 2015

Les tarifs des réassureurs sont-ils crédibles?

Préambule

Comme dans toute entreprise, fixer un prix de vente est une tâche très importante. Enréassurance, la fixation du prix de vente, appelée la cotation, est encore plus délicatedans la mesure où le “prix de revient” ne peut pas être connu avec certitude. Il ne peutêtre qu’estimé. Il est donc impératif pour les réassureurs de mettre en place des modèlespermettant d’estimer ce prix au plus juste en fonction des données disponibles afin de fairepreuve de crédibilité vis-à-vis de leurs clients.

Placée sous la responsabilité d’Hervé Nessi, directeur du Département Etudes TechniquesRéassurance de Marché, j’ai participé, pendant cette année d’alternance, à la tarificationdes traités de réassurance non-vie, notamment lors des périodes de renouvellement. Il étaitalors naturel que mon sujet de mémoire s’articule autour de la tarification. Rattachée àl’équipe d’actuaires du pôle tarification du Département Etudes Techniques Réassurance deMarché, j’ai travaillé en collaboration avec plusieurs équipes au sein du groupe, notammentle pôle Modélisation/Optimisation, le pôle Sinistres/Commutations ainsi que les équipesde souscriptions de la direction Traités Non Vie. J’ai également pu échanger sur les aspectsscientifiques avec Stéphane Bonche 1, Mark Cockroft 2 et Pietro Parodi 3 qui ont tous lestrois publié des articles sur l’application de la théorie de la crédibilité à la réassurance.

Ce mémoire est divisé en trois grandes parties. La première partie permet de bien com-prendre les rouages du monde de la réassurance. Elle décrit également les grandes étapesdu processus d’une cotation en réassurance. La deuxième partie de ce rapport présente lesmodèles de crédibilité et s’intéresse à ceux qui peuvent être appliqués à la réassurance.Nous décrivons tout d’abord la crédibilité bayésienne qui permet de définir un cadrecommun pour les modèles suivants : Bühlmann et Bühlmann-Straub. Nous présentonsensuite une deuxième approche plus intuitive fondée sur les incertitudes relatives auxerreurs commises lors du processus de cotation. Enfin, la dernière partie présente lesrésultats obtenus pour le marché de la réassurance automobile britannique et permetd’analyser la cohérence des différents modèles de crédibilité étudiés.

Un néophyte ne pourra pas faire l’impasse de la première partie s’il veut comprendreles modèles présentés aux chapitres 4 et 5 mais les lecteurs familiers avec la réassuranceet la tarification sont encouragés à commencer leur lecture directement au chapitre 3qui ouvre la deuxième partie. La troisième et dernière partie, quant à elle, est totalementdépendante de la deuxième. Par ailleurs, nous tenons à préciser que la structure de cemémoire est plus complexe qu’une simple opposition théorie/application. En effet, denombreuses illustrations et plusieurs applications viennent étayer les propos des deuxpremières parties.

1. Stéphane Bonche est diplômé de l’Institut des Actuaires Français, a rédigé son mémoire sur la crédibilitéappliqué à la réassurance et a travaillé pendant plusieurs années à New Re.

2. Mark Cockroft est un actuaire qualifié membre de l’institut des actuaires britanniques, the Institute andFaculty of Actuaries. Il occupe le poste de directeur de l’actuariat à Qatar Re.

3. Pietro Parodi est également un actuaire qualifié britannique. Il est actuellement directeur à Swiss Re.

Christine Finas | Mémoire | 2015 1

Les tarifs des réassureurs sont-ils crédibles?

Partie I

Contexte : La réassurance vuepar un actuaire tarificateur

Christine Finas | Mémoire | 2015 2

Les tarifs des réassureurs sont-ils crédibles?

Chapitre 1

Introduction Générale

1.1 Les fondamentaux de la réassurance

1.1.1 Généralités

1.1.1.1 Définition

La réassurance est l’assurance des sociétés d’assurance. Dans une opération de réassurance,une société d’assurance, la cédante, s’assure elle-même auprès d’une société dite deréassurance, le cessionnaire.

1.1.1.2 Principe

La réassurance permet aux compagnies d’assurance de transférer une partie de leur risqueet de se prémunir notamment contre la survenance d’événements extrêmes qui pourraientmettre en péril leur solvabilité. La réassurance concerne principalement les grands risquesindépendants (avion, navire, usine, etc.), les risques émergents (pollution, atome, res-ponsabilité civile professionnelle,etc.) et les risques extrêmes (catastrophe naturelle, crisepolitique, défaillance technologique).

Il existe deux formes principales de contrat de réassurance, le traité et la facultative.Dans le cas d’un traité, la cédante cède une partie de son portefeuille qui peut contenirjusqu’à plusieurs millions de polices. Le réassureur s’appuie alors sur sa connaissance de lacédante et de ses pratiques de souscription pour évaluer le risque et tarifer le contrat. Dansle cas d’une facultative, la cédante cède au réassureur tout ou partie d’un risque couvertpar une police d’assurance unique et c’est donc principalement la connaissance du risqueparticulier associé à la police qui déterminera le coût de la couverture. Il est souvent faitappel à des ingénieurs ou à des experts plutôt qu’à des actuaires pour la tarification descontrats de réassurance facultative.

A cette première distinction entre traités et facultatives, s’ajoute une différenciation selonle mode de souscription qui peut être proportionnel ou non-proportionnel. Dans le premiercas, il s’agit essentiellement de la réassurance Quote-Part ou QP (Quota Share) pourlaquelle tous les élements du risque (capital, primes et sinistres) sont partagés proportion-nellement entre l’assureur et le réassureur. Dans le second cas, le réassureur n’interviendraque sur une tranche, c’est-à-dire qu’à partir d’un seuil, la priorité, et dans la limite d’uncertain plafond, la portée. Il s’agit le plus souvent de réassurance en excédent de sinistre(XS, Excess of Loss, XL) ou en excédent de perte annuelle (Stop Loss). Les spécificités dechacun de ces traités seront expliquées plus en détails dans la partie 1.2.

En outre, on distingue plusieurs branches et sous-branches en réassurance. Il existeune première distinction entre la réassurance vie et la réassurance non vie. Ensuite, laréassurance non vie qui, malgré la récente progression du marché de la réassurance vie,

Christine Finas | Mémoire | 2015 3

Les tarifs des réassureurs sont-ils crédibles?

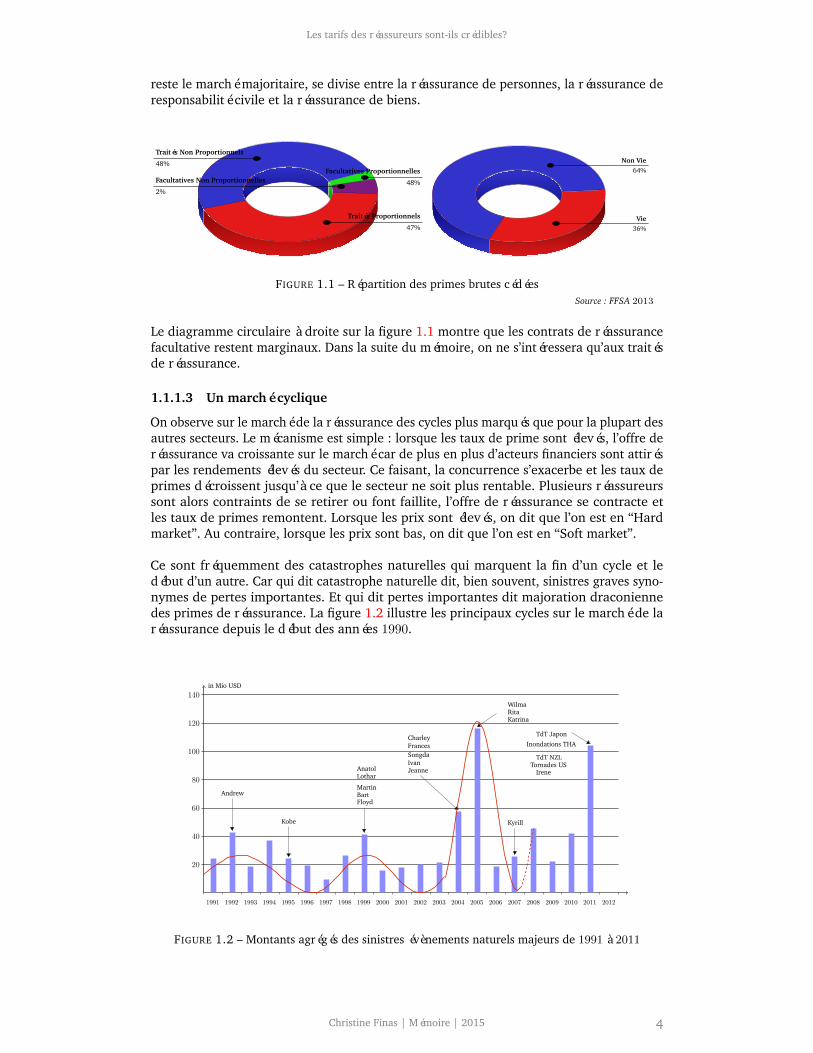

reste le marché majoritaire, se divise entre la réassurance de personnes, la réassurance deresponsabilité civile et la réassurance de biens.

Facultatives Proportionnelles

48%

Traités Proportionnels

47%

Traités Non Proportionnels

48%

Facultatives Non Proportionnelles

2%

Non Vie64%

Vie36%

FIGURE 1.1 – Répartition des primes brutes cédéesSource : FFSA 2013

Le diagramme circulaire à droite sur la figure 1.1 montre que les contrats de réassurancefacultative restent marginaux. Dans la suite du mémoire, on ne s’intéressera qu’aux traitésde réassurance.

1.1.1.3 Un marché cyclique

On observe sur le marché de la réassurance des cycles plus marqués que pour la plupart desautres secteurs. Le mécanisme est simple : lorsque les taux de prime sont élevés, l’offre deréassurance va croissante sur le marché car de plus en plus d’acteurs financiers sont attiréspar les rendements élevés du secteur. Ce faisant, la concurrence s’exacerbe et les taux deprimes décroissent jusqu’à ce que le secteur ne soit plus rentable. Plusieurs réassureurssont alors contraints de se retirer ou font faillite, l’offre de réassurance se contracte etles taux de primes remontent. Lorsque les prix sont élevés, on dit que l’on est en “Hardmarket”. Au contraire, lorsque les prix sont bas, on dit que l’on est en “Soft market”.

Ce sont fréquemment des catastrophes naturelles qui marquent la fin d’un cycle et ledébut d’un autre. Car qui dit catastrophe naturelle dit, bien souvent, sinistres graves syno-nymes de pertes importantes. Et qui dit pertes importantes dit majoration draconiennedes primes de réassurance. La figure 1.2 illustre les principaux cycles sur le marché de laréassurance depuis le début des années 1990.

20

40

60

80

100

120

140in Mio USD

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Andrew

Kobe

FloydBartMartin

LotharAnatol Jeanne

IvanSongdaFrancesCharley

KatrinaRitaWilma

Kyrill

TdT Japon

Inondations THA

TdT NZLTornades US

Irene

FIGURE 1.2 – Montants agrégés des sinistres évènements naturels majeurs de 1991 à 2011

Christine Finas | Mémoire | 2015 4

Les tarifs des réassureurs sont-ils crédibles?

1.1.1.4 La gestion des risques au coeur de la réassurance

Une grande partie de la valeur économique d’un réassureur réside non seulement dans saconnaissance des risques traditionnels et dans la qualité de ses relations avec ses cédantes,mais aussi dans sa capacité à identifier des risques émergents et à proposer des solutionsadaptées pour les couvrir. Pour gérer les risques traditionnels qu’il souscrit chaque année,un réassureur s’appuie sur une équipe commerciale de souscripteurs, internationale etpolyvalente, qui lui permet d’obtenir, à l’aide des courtiers, un portefeuille de risquediversifié offrant un bon rapport rendement/risque. Le réassureur peut en outre céder luiaussi une partie de son risque en se tournant vers un rétrocessionnaire. Diversification etrétrocession sont les deux outils principaux dont dispose le réassureur pour gérer le risque.

1.1.1.5 Les indicateurs de performance

Le principal indicateur de performance d’un réassureur est le ratio combiné (CombinedRatio), rapport des sinistres payés ou à payer ajoutés aux coûts administratifs sur lesprimes acquises. Exprimé en pourcentage, il indique, lorsqu’il est supérieur à 100%, quele réassureur est techniquement en perte. Notons toutefois que le réassureur réalise desprofits financiers par le placement des primes acquises et peut donc réaliser des profitsmême avec un ratio combiné supérieur à 100%. La notation financière est également unélément très important pour un réassureur dans la mesure où elle lui permettra ou pas deséduire à la fois ses clients et ses investisseurs, tous très à l’écoute de l’avis des agences denotation sur la solvabilité du réassureur.

1.1.1.6 Quelques chiffres

Au niveau mondial, le marché de la réassurance a généré, en 2014, un chiffre d’affaires brutd’environ 245 milliards de dollars, en progression de 2% par rapport à l’année précédente.Le ratio combiné de l’ensemble du secteur était de 96% en 2014. 1

1.1.2 Organisation de l’activité de réassurance

1.1.2.1 Les renouvellements en réassurance

La plupart des contrats ont une durée d’un an avec pour date d’effet schématiquementle 1er janvier sur le marché européen, 1er avril sur le marché asiatique et 1er juilletpour le marché américain. Chaque année les contrats de réassurance sont renouvelésdurant la période de renouvellement. Les renouvellements de fin d’année couvrant lapériode s’étalant de fin septembre à début janvier sont les plus importants et marquenttraditionnellement le pic d’activité chez les réassureurs, les courtiers de réassurance et ledépartement cession des cédantes.

1.1.2.2 Le processus de cotation d’un contrat de réassurance

La compagnie d’assurance qui a besoin de se réassurer pour certains risques va approcherun courtier pour établir un programme de réassurance. Une fois ce programme de réas-surance établi, le courtier va contacter plusieurs compagnies de réassurance auxquellesil va demander de coter l’affaire et d’indiquer la part maximum qu’elles seraient prêtesà souscrire. Notons que l’assureur est libre de placer tous ses contrats chez le mêmeréassureur. Toutefois, en général pour limiter son risque de crédit, l’assureur cède soncontrat non pas à un seul réassureur mais à un pool de réassureurs. Sans compter que, surun contrat donné, les souscripteurs ne sont pas autorisés à s’engager au delà d’une certainelimite, la capacité de souscription (fixée préalablement par la compagnie de réassurance),il est donc rare qu’ils prennent le risque à 100%.

Une fois les cotations et parts récupérées, la compagnie d’assurance conjointement avecle courtier va choisir un taux qu’elle va essayer de placer sur le marché pour approcher

1. Source : Fédération Française des Sociétés d’Assurances

Christine Finas | Mémoire | 2015 5

Les tarifs des réassureurs sont-ils crédibles?

d’autres réassureurs à qui elle n’avait pas demandé de coter. La compagnie d’assurancechoisit également un apériteur, généralement il s’agit du réassureur dont le taux a été re-tenu (réassureur leader). Ce réassureur est désigné pour représenter le pool de réassureurset est responsable de la partie contractuelle c’est-à-dire de l’élaboration du contrat ainsique des négociations éventuelles. Si la somme des parts acceptées par les réassureurs estsupérieure à 100%, on dit que le contrat est surplacé et tous les réassureurs n’obtiendrontpas la totalité de ce qu’ils avaient demandé. Si, au contraire, la somme des parts acceptéesest inférieure à 100%, on dit que le programme est sous-placé. C’est là que la partienégociation commence. Par exemple, on peut essayer de négocier avec certains réassu-reurs pour qu’ils prennent plus que ce qu’ils avaient accepté intialement moyennant uneaugmentation de part sur d’autres traités du même client que ces réassureurs voudraientobtenir.

1.1.3 L’histoire de la réassurance

C’est le développement du commerce maritime, depuis l’antiquité jusqu’à la renaissance,qui, progressivement, poussa à l’élaboration des mécanismes de transfert de risque et demutualisation. Le code d’Hammourabi, adopté par les babyloniens au XVIII ème siècleavant notre ère, confère à l’assurance les prémices d’un cadre juridique. Au VI ème siècleaprès J.C, l’empereur Justinien codifie le “prêt à la grosse aventure” ou nauticum foenus.Ainsi, selon le Corpus juris civilis, lorsqu’un marchand effectue un prêt pour acheter unvaisseau, il a la possibilité de payer une prime additionnelle lui garantissant l’annulationdu prêt en cas de vol ou de perte du bâtiment en mer.

Le premier contrat de réassurance est signé en 1370, à un moment où le commercemaritime est en plein essor, favorisé notamment par la décision prise par le comte deFlandre en 1310 de créer une chambre de l’assurance à Bruges. Deux assureurs vénitiensqui couvraient alors la marchandise d’un bateau effectuant la liaison entre le port de Gêneset la ville de L’Ecluse aux Pays-Bas, décidèrent de céder le risque à un troisième assureursur la partie la plus risquée du voyage, à partir du détroit de Gibraltar lors de l’escale àCadix en Espagne, et ce jusqu’au passage du golfe de Gascogne.

C’est à Londres, au Royaume-Uni, que la première organisation moderne d’assurancevit le jour sous la forme du Hand-in-Hand Fire Office, créé en 1696 en réponse au grand in-cendie de Londres de 1666. La première société d’assurance fût créée en 1710 sous le nomde Sun Fire et très rapidement, des sociétés d’assurance virent le jour et se développèrentdans tous les pays occidentaux, notamment au Royaume-Uni, en Allemagne et en France.

La réassurance moderne est apparue en Allemagne au moment de la révolution industrielle.Le Grand Incendie d’Hambourg en 1842 incita les usines et autres complexes industrielsà souscrire des polices d’assurance. Les sociétés d’assurance allemandes eurent alors deplus en plus de mal à satisfaire cette demande croissante et décidèrent de recourir àdes techniques de réassurance. C’est dans ce contexte que fût fondé, en 1846, CologneRe (Kölnische Rück). Dès lors, de nombreuses sociétés spécialisées uniquement dans laréassurance émergèrent et la réassurance se mit à couvrir à peu près toutes les branches surtous les marchés d’assurance mondiaux. Cependant l’offre et la demande de réassurancerestent beaucoup plus fortement implantée dans les pays développés, l’offre de réassu-rance provenant essentiellement de quelques pays occidentaux (Allemagne historiquement,Suisse, Royaume-Uni, États-Unis, France).

1.2 Les différents traités de réassurance

1.2.1 Réassurance proportionnelle

Quel que soit le type de traité, le réassureur reçoit une prime de réassurance qui correspondà un certain pourcentage de l’estimation de la prime versée par l’ensemble des assurés à la

Christine Finas | Mémoire | 2015 6

Les tarifs des réassureurs sont-ils crédibles?

cédante pour la période de couverture (communément désignée par l’abréviation anglaiseEPI pour “Estimated Premium Income”). Dans le cas d’un traité proportionnel, le mêmepourcentage est utilisé pour déterminer ce que le réassureur doit verser à la cédante en casde sinistre. Ainsi, pour un traité proportionnel, ce que le réassureur paye est directementlié à ce qu’il reçoit.

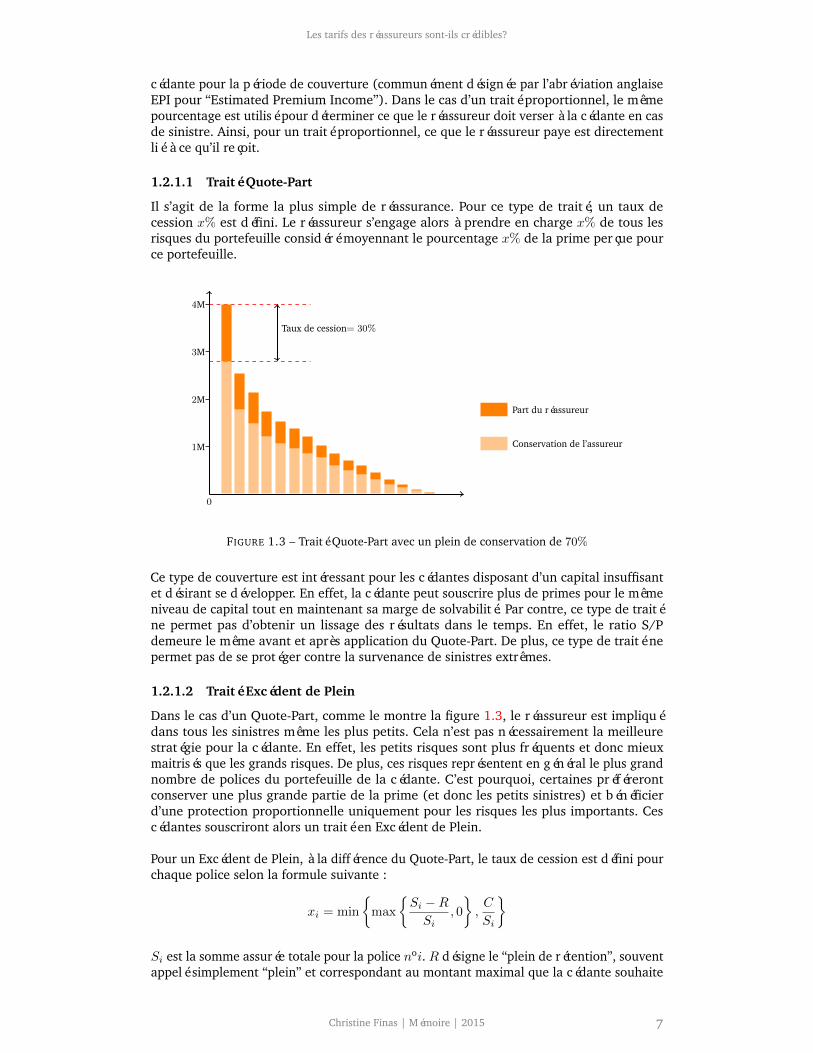

1.2.1.1 Traité Quote-Part

Il s’agit de la forme la plus simple de réassurance. Pour ce type de traité, un taux decession x% est défini. Le réassureur s’engage alors à prendre en charge x% de tous lesrisques du portefeuille considéré moyennant le pourcentage x% de la prime perçue pource portefeuille.

0

4M

3M

2M

1M

Taux de cession= 30%

Conservation de l’assureur

Part du réassureur

FIGURE 1.3 – Traité Quote-Part avec un plein de conservation de 70%

Ce type de couverture est intéressant pour les cédantes disposant d’un capital insuffisantet désirant se développer. En effet, la cédante peut souscrire plus de primes pour le mêmeniveau de capital tout en maintenant sa marge de solvabilité. Par contre, ce type de traiténe permet pas d’obtenir un lissage des résultats dans le temps. En effet, le ratio S/Pdemeure le même avant et après application du Quote-Part. De plus, ce type de traité nepermet pas de se protéger contre la survenance de sinistres extrêmes.

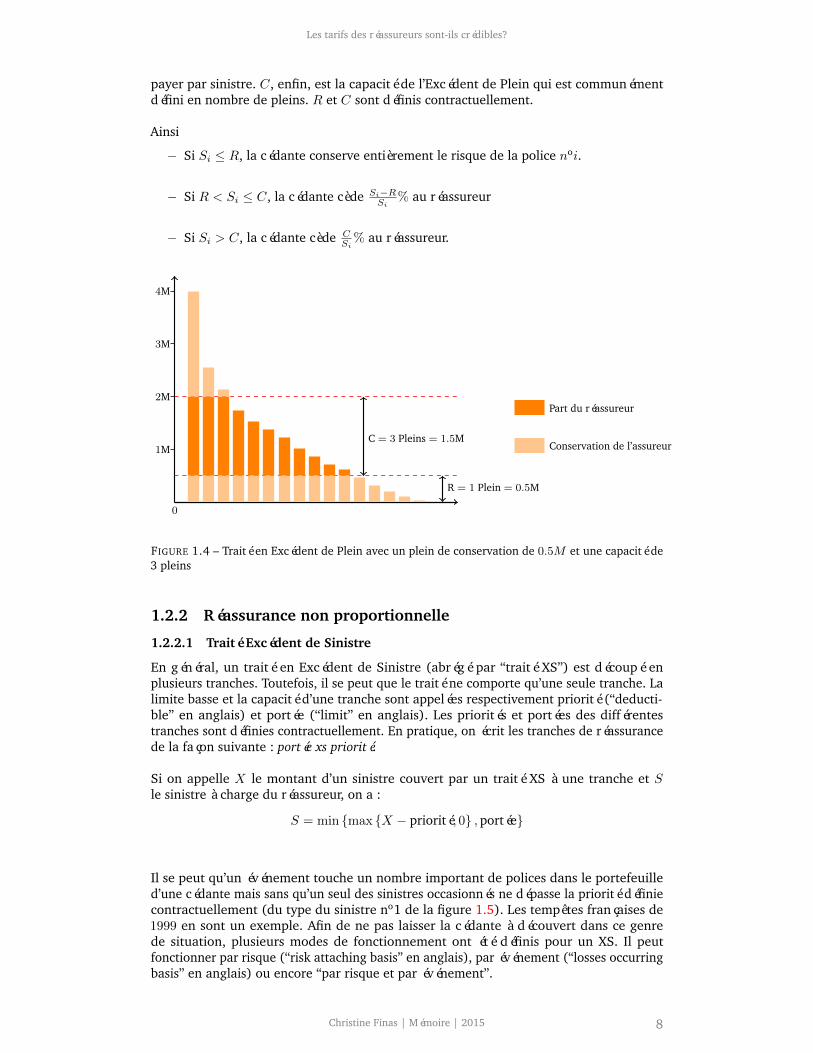

1.2.1.2 Traité Excédent de Plein

Dans le cas d’un Quote-Part, comme le montre la figure 1.3, le réassureur est impliquédans tous les sinistres même les plus petits. Cela n’est pas nécessairement la meilleurestratégie pour la cédante. En effet, les petits risques sont plus fréquents et donc mieuxmaitrisés que les grands risques. De plus, ces risques représentent en général le plus grandnombre de polices du portefeuille de la cédante. C’est pourquoi, certaines préférerontconserver une plus grande partie de la prime (et donc les petits sinistres) et bénéficierd’une protection proportionnelle uniquement pour les risques les plus importants. Cescédantes souscriront alors un traité en Excédent de Plein.

Pour un Excédent de Plein, à la différence du Quote-Part, le taux de cession est défini pourchaque police selon la formule suivante :

xi = min

max

Si −RSi

, 0

,C

Si

Si est la somme assurée totale pour la police noi. R désigne le “plein de rétention”, souventappelé simplement “plein” et correspondant au montant maximal que la cédante souhaite

Christine Finas | Mémoire | 2015 7

Les tarifs des réassureurs sont-ils crédibles?

payer par sinistre. C, enfin, est la capacité de l’Excédent de Plein qui est communémentdéfini en nombre de pleins. R et C sont définis contractuellement.

Ainsi

− Si Si ≤ R, la cédante conserve entièrement le risque de la police noi.

− Si R < Si ≤ C, la cédante cède Si−RSi

% au réassureur

− Si Si > C, la cédante cède CSi

% au réassureur.

0

4M

3M

2M

1M

R = 1 Plein = 0.5M

C = 3 Pleins = 1.5MConservation de l’assureur

Part du réassureur

FIGURE 1.4 – Traité en Excédent de Plein avec un plein de conservation de 0.5M et une capacité de3 pleins

1.2.2 Réassurance non proportionnelle

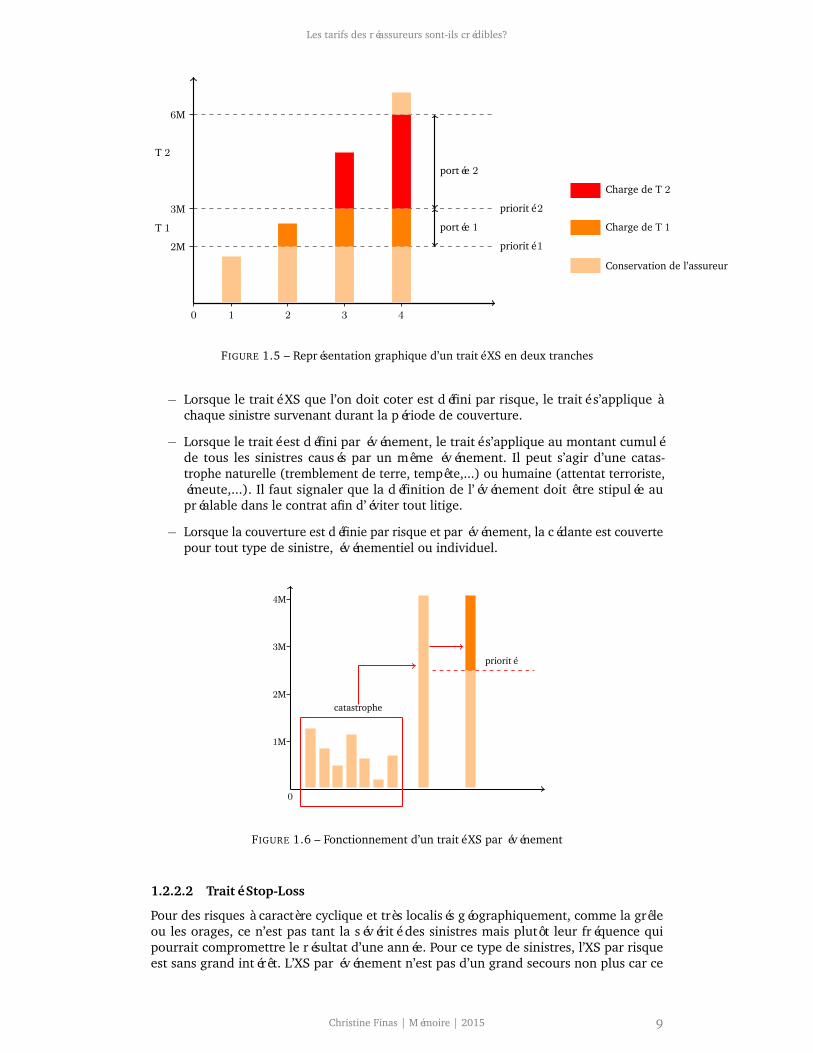

1.2.2.1 Traité Excédent de Sinistre

En général, un traité en Excédent de Sinistre (abrégé par “traité XS”) est découpé enplusieurs tranches. Toutefois, il se peut que le traité ne comporte qu’une seule tranche. Lalimite basse et la capacité d’une tranche sont appelées respectivement priorité (“deducti-ble” en anglais) et portée (“limit” en anglais). Les priorités et portées des différentestranches sont définies contractuellement. En pratique, on écrit les tranches de réassurancede la façon suivante : portée xs priorité.

Si on appelle X le montant d’un sinistre couvert par un traité XS à une tranche et Sle sinistre à charge du réassureur, on a :

S = min max X − priorité, 0 , portée

Il se peut qu’un événement touche un nombre important de polices dans le portefeuilled’une cédante mais sans qu’un seul des sinistres occasionnés ne dépasse la priorité définiecontractuellement (du type du sinistre no1 de la figure 1.5). Les tempêtes françaises de1999 en sont un exemple. Afin de ne pas laisser la cédante à découvert dans ce genrede situation, plusieurs modes de fonctionnement ont été définis pour un XS. Il peutfonctionner par risque (“risk attaching basis” en anglais), par événement (“losses occurringbasis” en anglais) ou encore “par risque et par événement”.

Christine Finas | Mémoire | 2015 8

Les tarifs des réassureurs sont-ils crédibles?

0

2M

3M

6M

T 1

T 2

1 2 3 4

Conservation de l’assureur

Charge de T 1

Charge de T 2

portée 1

portée 2

priorité 1

priorité 2

FIGURE 1.5 – Représentation graphique d’un traité XS en deux tranches

− Lorsque le traité XS que l’on doit coter est défini par risque, le traité s’applique àchaque sinistre survenant durant la période de couverture.

− Lorsque le traité est défini par événement, le traité s’applique au montant cumuléde tous les sinistres causés par un même événement. Il peut s’agir d’une catas-trophe naturelle (tremblement de terre, tempête,...) ou humaine (attentat terroriste,émeute,...). Il faut signaler que la définition de l’événement doit être stipulée aupréalable dans le contrat afin d’éviter tout litige.

− Lorsque la couverture est définie par risque et par événement, la cédante est couvertepour tout type de sinistre, événementiel ou individuel.

0

4M

3M

2M

1M

catastrophe

priorité

FIGURE 1.6 – Fonctionnement d’un traité XS par événement

1.2.2.2 Traité Stop-Loss

Pour des risques à caractère cyclique et très localisés géographiquement, comme la grêleou les orages, ce n’est pas tant la sévérité des sinistres mais plutôt leur fréquence quipourrait compromettre le résultat d’une année. Pour ce type de sinistres, l’XS par risqueest sans grand intérêt. L’XS par événement n’est pas d’un grand secours non plus car ce

Christine Finas | Mémoire | 2015 9

Les tarifs des réassureurs sont-ils crédibles?

dernier sert à se protéger contre la survenance d’un événement exceptionnel, une catas-trophe, qui occasionnerait de multiples sinistres individuels. Or, un orage exceptionnel,par exemple, n’aura pas nécessairement un gros impact sur le résultat d’une année tandisqu’un nombre important d’orages pourra mettra en péril ce résultat. D’où la nécessité dutraité en excédent de perte annuelle plus communément appelé Stop-Loss.

Le fonctionnement d’un Stop-Loss est identique à celui d’un Excédent de Sinistre à ladifférence que les limites du traité ne sont pas exprimées sous la forme de montants maisde rapports sinistres sur primes. Si l’on note Xii=1...n les sinistres de la cédante durantla période de couverture, P la somme des primes acquises par la cédante et S le sinistre àcharge du réassureur, on a :

S = min

max

∑Xi

P− priorité, 0

, portée

× P

1.3 La Caisse Centrale de Réassurance

La Caisse Centrale de Réassurance (CCR) a été créée en 1946 par les pouvoirs publicsfrançais en tant qu’Etablissement Public à Caractère Industriel et Commercial (EPIC). A sacréation, elle avait pour vocation de favoriser le contrôle de l’industrie des assurances.

La CCR se range aujourd’hui parmi les vingt-cinq premiers réassureurs mondiaux, lesquatre premières places étant occupées dans l’ordre par Munich Re, Swiss Re, HanoverRe et SCOR. L’entreprise intervient dans la plupart des branches et des marchés de laréassurance internationale (et compte plus de 3 500 clients répartis dans plus de 120 pays).Elle est organisée en trois pôles opérationnels : le siège social à Paris pour la région Europeet Asie et deux succursales, l’une à Toronto pour le Canada et la deuxième à Beyrouthau Liban pour l’ensemble des pays du Moyen-Orient, y compris Chypre et l’Afrique du Nord.

Avec plus de 270 collaborateurs dans le monde, la CCR a réalisé en 2014 un chiffred’affaires de 1.3 Milliards d’euros. L’activité Non-Vie, ventilée autour de deux segments,traité et business solutions & spécialités représente un peu moins de la moitié du porte-feuille du groupe (44%).

En outre, une convention passée avec les pouvoirs publics habilite la CCR à offrir des cou-vertures en réassurance avec une garantie de l’État pour certaines catégories particulièresd’assurance sur le territoire français, concernant notamment le domaine des catastrophesnaturelles. Cette garantie de l’État ne confère pas pour autant à la CCR le monopole de laréassurance des catastrophes naturelles. En effet, tout assureur reste libre de se garantirauprès du réassureur de son choix, voire de prendre le risque de ne pas se réassurer. Il n’enreste pas moins que la CCR apporte au régime d’indemnisation des catastrophes naturellesune garantie de solvabilité et de sécurité pour les assurés.

Christine Finas | Mémoire | 2015 10

Les tarifs des réassureurs sont-ils crédibles?

Chapitre 2

Tarification

L’objectif de ce mémoire n’est pas de fournir une description complète des méthodes detarification utilisées en réassurance non-vie, sujet trop vaste et trop ardu pour être traitéen intégralité dans cette partie. Néanmoins, nous présenterons les différentes étapes duprocessus de cotation, leurs intérêts et leurs fonctionnements, étapes qu’il faut connaîtrepour aborder sereinement la suite du mémoire. En outre, dans cette partie, nous nousintéresserons exclusivement aux traités en excédent de sinistre. De ce fait, nous n’aborde-rons pas la tarification des traités proportionnels qui est assez différente puisqu’elle ne setraduit pas par un calcul de prime mais par un calcul de rentabilité.

2.1 Contexte d’une cotation

2.1.1 Appréciation de la fiabilité des données

Effectuer une cotation ce n’est rien moins qu’attribuer un prix à un programme de réassu-rance. Le prix proposé doit garantir en espérance l’atteinte des objectifs de rentabilité. Pourmener à bien cette tâche, l’actuaire doit tirer parti au maximum de toute l’information quilui est transmise. Il n’est pas question pour lui de trier ou de sélectionner cette information.Car en réassurance, contrairement à l’assurance où l’actuaire dispose d’une profusiond’informations par client qu’il doit trier et sélectionner pour construire son tarif, la quantitéd’information disponible est restreinte ce qui laisse une grande place à l’incertitude.

Le courtier transmet successivement au réassureur :

− La note de couverture (Slip) détaillant le type de couverture, les conditions négociées.

− Le document contractuel (Wording) définissant plus en détail les règles et conditionsdu contrat de réassurance que chaque partie doit signer.

− Les statistiques de la cédante constituées de l’historique des primes globales perçuespar la cédante, de celui des sinistres FGU (From Ground Up en anglais qui signifie àpartir du premier euro) et assez souvent de l’évolution de la mesure d’exposition.

Il est important que l’actuaire lise attentivement ces documents afin de pouvoir appré-hender la nature du risque couvert. Il doit être particulièrement attentif à l’évolution desassiettes de primes et à l’évolution de l’exposition au risque. Malheureusement, d’unecotation à l’autre, l’information dont dispose l’actuaire tarificateur varie extrêmement, tantpar sa forme que par son contenu, selon les cédantes, les courtiers et les pays. Et il arrivebien souvent que les informations fournies soient insuffisantes ou pas assez détaillées, ils’ensuit alors de nombreux échanges entre le réassureur et le courtier afin de clarifier lespoints nécessaires. Ainsi, par exemple, le courtier ou la cédante peuvent avoir sélectionnéles exercices constituant la statistique de sorte à laisser tomber une année lourdementdéficitaire.

Christine Finas | Mémoire | 2015 11

Les tarifs des réassureurs sont-ils crédibles?

2.1.2 Branches courtes, branches longues

Il existe en réassurance deux types de branches. Les branches à développement court dites“short-tail” et les branches à développement long dites “long-tail” que l’on abrègera enbranches courtes et branches longues par la suite. Cette distinction fait référence au tempsnécessaire pour obtenir une évaluation correcte des montants de sinistres. Alors que cer-tains sinistres vont pouvoir être évalués et donc réglés très rapidement, d’autres se règlenten un temps très long. La branche incendie, par exemple, est une branche courte alors quela branche responsabilité civile automobile (RC auto) est une branche longue. Pour cettedernière branche, en fonction des marchés, on peut avoir un déroulement compris entre15 et 20 ans. Par exemple, on conçoit aisément que le “coût” d’une tétraplégie suite à unaccident de voiture sera plus difficile à apprécier que celui d’un incendie de maison. Eneffet, pour déterminer les conséquences des préjudices corporels sur la santé de la victime,il faut attendre que son état se stabilise pour connaître l’évaluation finale du coût total del’accident.

Lorsque l’on effectue une cotation, il est nécessaire de choisir un horizon de modéli-sation ou, autrement dit, une longueur d’historique. Historique à partir duquel nous allonsmodéliser la sinistralité future de la cédante. Bien entendu, l’horizon choisi ne sera pas lemême pour une branche longue et pour une branche courte. L’étude porte en général surdix années complètes en long et cinq années en court. Toutefois, l’horizon de modélisationpeut être adapté au cas par cas selon la nature de l’affaire étudiée. En effet, il se peut quecertaines cédantes, arrivées récemment sur le marché, ne disposent pas de cinq annéesd’historique. De plus, il existe de fortes différences selon les pays et selon les marchés. Parexemple pour la RC automobile, l’existence ou non de barème 1 conditionne très fortementles développements observés.

La partie 2.2.4 traite un exemple de cotation en branche longue. Les méthodes de déroule-ment des sinistres seront évoquées et utilisées mais ne seront pas extensivement détailléescar elles ne constituent pas l’élément essentiel de ce mémoire.

2.1.3 Tranches travaillantes, tranches non travaillantes

Après les branches, au tour des tranches de se voir distinguées. Les actuaires en réassurancedifférencient les tranches travaillantes des tranches non travaillantes. On considère qu’unetranche est travaillante si elle est fortement sinistrée. Ce qui est, somme toute, assez vague.En fait, le concept de travaillant et non travaillant varie d’un réassureur à un autre.

Dans la suite du mémoire, nous allons considérer la définition suivante. Une trancheest dite travaillante si le nombre moyen de sinistres touchant annuellement la tranche eststrictement supérieur à un et si le pourcentage de portée atteinte est strictement supérieurà 80%. Le pourcentage de portée atteinte désigne le ratio suivant :

ratiok =

max1≤i≤n

(Xki)

portée

où (Xki)i=1...n désigne les n montants de sinistres à charge de la kème tranche.

2.1.4 Les clauses particulières

Les conditions de couverture issues des négociations entre les souscripteurs et les courtierssont résumées dans les clauses de réassurance. Ces clauses font la spécificité et la difficultéde chaque cotation. Nous présentons brièvement les clauses de réassurance les plususuelles.

1. Dans certains pays, des barèmes sont mis en place pour simplifier les procédures entre compagniesd’assurances et donc pour faciliter la gestion des sinistres. En France, notamment, un barème de responsabilité aété mis en place en mai 1968 par la convention d’indemnisation directe des assurés (IDA).

Christine Finas | Mémoire | 2015 12

Les tarifs des réassureurs sont-ils crédibles?

La clause de plafond annuel

Cette clause a pour but de limiter annuellement les engagements du réassureur à unmontant appelé AAL pour “Annual Aggregate Limit” en anglais. Quel que soit le nombre desinistres rentrant annuellement dans l’XS, le réassureur ne paiera pas plus que l’AAL. Celaa pour conséquence de diminuer le coût de la réassurance. Le fonctionnement de cetteclause est expliqué page 18.

La clause de franchise annuelle

Cette franchise est appelée AAD pour “Annual Aggregate Deductible” en anglais et secomporte comme une franchise annuelle sur la somme agrégée des paiements dus parle réassureur à sa cédante. Lorsque cette clause est mise en place, les premiers sinistresrentrant dans l’XS demeurent donc, en partie ou en totalité, à la charge de la cédante. Lefonctionnement de cette clause est également décrit page 18.

La clause de reconstitution

Le réassureur, qui a conclu un traité XS, s’engage à couvrir au maximum un montant égalà la portée au dessus de la priorité. Ainsi la cédante est couverte contre la survenance dupremier (éventuel) sinistre dépassant la priorité. Qu’en est-il du deuxième ? Dans un XSsans reconstitutions, le réassureur s’engage à payer au maximum une fois la portée del’XS. Mais ce cas de figure est assez rare, le traité prévoit un général un certain nombre dereconstitutions. Si le traité prévoit n reconstitutions, le réassureur paiera au maximum(n+ 1) fois la portée. Il est même assez courant que le traité prévoie un nombre illimitéde reconstitutions. Ces reconstitutions peuvent être gratuites ou payantes auquel cas lacédante devra verser au réassureur une “prime de reconstitution”.

La clause de participation aux bénéfices

Cette clause oblige le réassureur à reverser dans des proportions définies contractuel-lement une partie de son bénéfice à la cédante si le solde de réassurance à la fin del’exercice est positif.

La clause d’indexation

Cette clause ne concerne que les traités pluriannuels pour lesquels, la véritable valeurdes bornes du traité est modifiée au fil du temps du fait de l’érosion monétaire. La claused’indexation permet de recalculer chaque année les bornes du traité sur la base d’un indiceéconomique reflétant l’évolution du coût des sinistres pour la branche couverte.

La clause de stabililité

La clause de stabilité est une clause que l’on trouve fréquemment dans les traités XSlongs et, comme nous l’avons expliqué précédemment, pour ces types de couvertures, desannées peuvent s’écouler entre la survenance du sinistre et son règlement. Or, du faitde l’inflation, la rétention d’un traité XS peut baisser en valeur relative au détriment duréassureur qui va devoir supporter l’essentiel du surcoût lié aux inflations. C’est donc pourprotéger le réassureur contre ces évolutions défavorables des bornes du traité que la clausede stabilité est souvent intégrée.

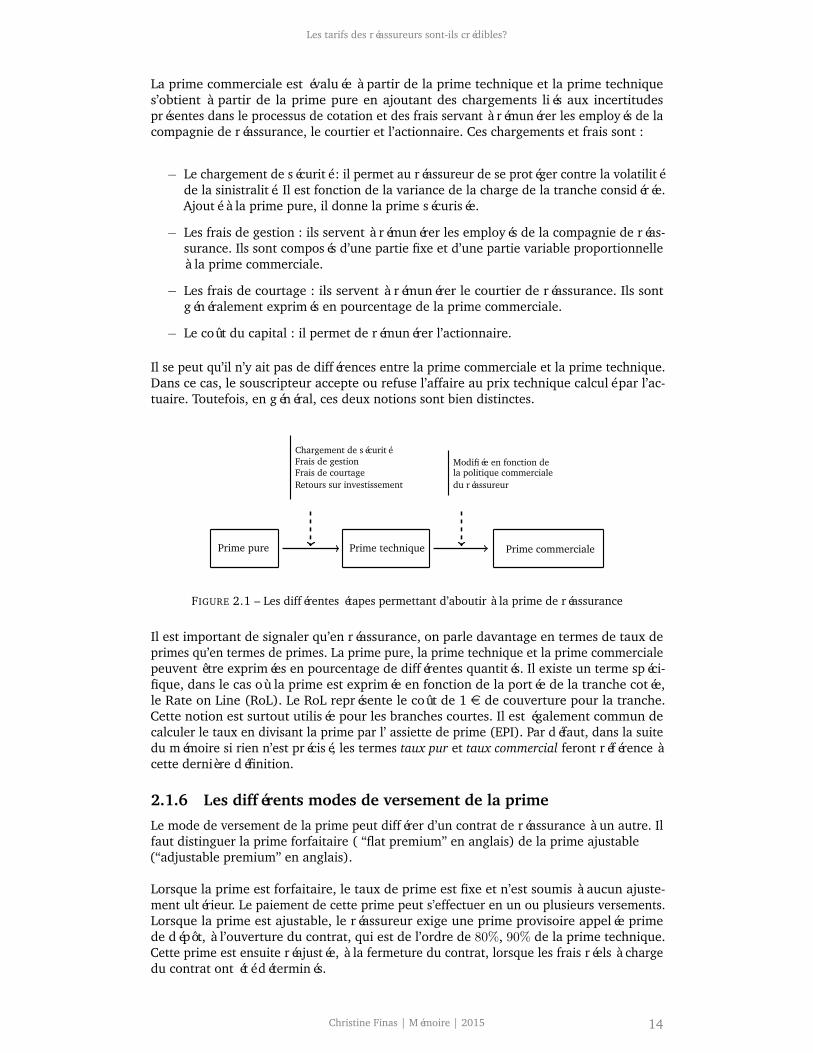

2.1.5 Prime pure, prime technique et prime commerciale

Dans la suite de ce chapitre, nous ne nous intéresserons qu’à la détermination de la primepure. Cette dernière constitue le coeur du processus de cotation puisqu’elle correspondà l’espérance de sinistralité attendue par le réassureur. Toutefois, la prime effectivementversée par la cédante au réassureur est la prime commerciale ou prime de réassurance.

Christine Finas | Mémoire | 2015 13

Les tarifs des réassureurs sont-ils crédibles?

La prime commerciale est évaluée à partir de la prime technique et la prime techniques’obtient à partir de la prime pure en ajoutant des chargements liés aux incertitudesprésentes dans le processus de cotation et des frais servant à rémunérer les employés de lacompagnie de réassurance, le courtier et l’actionnaire. Ces chargements et frais sont :

− Le chargement de sécurité : il permet au réassureur de se protéger contre la volatilitéde la sinistralité. Il est fonction de la variance de la charge de la tranche considérée.Ajouté à la prime pure, il donne la prime sécurisée.

− Les frais de gestion : ils servent à rémunérer les employés de la compagnie de réas-surance. Ils sont composés d’une partie fixe et d’une partie variable proportionnelleà la prime commerciale.

− Les frais de courtage : ils servent à rémunérer le courtier de réassurance. Ils sontgénéralement exprimés en pourcentage de la prime commerciale.

− Le coût du capital : il permet de rémunérer l’actionnaire.

Il se peut qu’il n’y ait pas de différences entre la prime commerciale et la prime technique.Dans ce cas, le souscripteur accepte ou refuse l’affaire au prix technique calculé par l’ac-tuaire. Toutefois, en général, ces deux notions sont bien distinctes.

Prime pure Prime technique Prime commerciale

Chargement de sécuritéFrais de gestionFrais de courtageRetours sur investissement

Modifiée en fonction dela politique commercialedu réassureur

FIGURE 2.1 – Les différentes étapes permettant d’aboutir à la prime de réassurance

Il est important de signaler qu’en réassurance, on parle davantage en termes de taux deprimes qu’en termes de primes. La prime pure, la prime technique et la prime commercialepeuvent être exprimées en pourcentage de différentes quantités. Il existe un terme spéci-fique, dans le cas où la prime est exprimée en fonction de la portée de la tranche cotée,le Rate on Line (RoL). Le RoL représente le coût de 1 e de couverture pour la tranche.Cette notion est surtout utilisée pour les branches courtes. Il est également commun decalculer le taux en divisant la prime par l’ assiette de prime (EPI). Par défaut, dans la suitedu mémoire si rien n’est précisé, les termes taux pur et taux commercial feront référence àcette dernière définition.

2.1.6 Les différents modes de versement de la prime

Le mode de versement de la prime peut différer d’un contrat de réassurance à un autre. Ilfaut distinguer la prime forfaitaire ( “flat premium” en anglais) de la prime ajustable(“adjustable premium” en anglais).

Lorsque la prime est forfaitaire, le taux de prime est fixe et n’est soumis à aucun ajuste-ment ultérieur. Le paiement de cette prime peut s’effectuer en un ou plusieurs versements.Lorsque la prime est ajustable, le réassureur exige une prime provisoire appelée primede dépôt, à l’ouverture du contrat, qui est de l’ordre de 80%, 90% de la prime technique.Cette prime est ensuite réajustée, à la fermeture du contrat, lorsque les frais réels à chargedu contrat ont été déterminés.

Christine Finas | Mémoire | 2015 14

Les tarifs des réassureurs sont-ils crédibles?

En général, c’est la cédante qui impose le mode de versement de la prime. Cependant,quelquefois, elle ne le spécifie pas. Dans ce cas, le choix est laissé au réassureur. Ce dernierchoisira une prime flat pour les cédantes matures, pour lesquelles on n’anticipe pas dechangements importants du portefeuille au cours de l’année. A contrario, il choisira uneprime ajustable, pour les affaires nouvelles et les cédantes en pleine expansion.

2.2 Tarification sur expérience

2.2.1 Préparation des données : obtention d’une statistique “as if”

Lorsque l’on tarifie un traité de réassurance, il est naturel de se servir des années antérieurescomme autant de réalisations possibles de scénarios de sinistres de l’année à souscrire.Ainsi, une fois que l’actuaire a pris connaissance des documents contractuels relatifs àl’affaire qu’il veut coter et qu’il a compris de quoi il retourne, il doit modifier les donnéesfournies par le courtier et la cédante pour constituer une statistique “as if” comparable àl’année de cotation. Il faut pour cela indexer les sinistres et les primes. Ce travail préalableest plus laborieux pour les branches longues que pour les branches courtes car en longl’information fournie ne se borne pas à une liste de sinistres mais à un déroulé de sinistresen forme de triangle. Cette étape de préparation des données sera détaillée dans l’exemplede la section 2.2.4. Il est important de signaler que les données que la cédante transmetà son réassureur sont en général des données tronquées à gauche, c’est-à-dire qu’elle necommunique pas l’intégralité de ses sinistres au premier euro mais plutôt la liste de tousles sinistres supérieurs à un certain seuil, le seuil de communication. Bien entendu, ceseuil doit être inférieur à la priorité du traité pour qu’il soit possible de coter l’affaire.

2.2.1.1 Indexation des sinistres

L’évolution économique et l’inflation ont un impact sur le coût des sinistres. Un sinistre de500 000 e en 2 000 n’est pas comparable à un sinistre de 500 000 e en 2 015. La revalorisa-tion des sinistres peut s’effectuer à partir d’un taux de revalorisation annuel constant oubien à partir d’un indice adapté à la branche tarifée, par exemple l’indice du coût de laconstruction pour des sinistres incendies en assurances de particuliers.

Soit

n l’année de cotation

Ik l’indice de l’année k

Sk la valeur d’un sinistre de l’année k

Skn la valeur “as if” d’un sinistre de l’année k vue l’année n

Alors on a :Sk

n = Sk ×InIk

Le choix des indices est particulièrement délicat à cause du nombre important de facteursà prendre en compte et leurs influences importantes sur les résultats de la cotation. Enoutre, il faut être attentif à l’évolution de la politique de souscription de la cédante et auphénomène de “super inflation” en responsabilité civile. On désigne par ce terme le faitque le montant des indemnisations versées aux victimes d’accident progresse plus vite quel’activité économique. Autrement dit l’augmentation du coût des sinistres corporels à longterme dépasse la croissance du PIB.

Christine Finas | Mémoire | 2015 15

Les tarifs des réassureurs sont-ils crédibles?

2.2.1.2 Indexation des primes

Les primes de la cédante peuvent être indexées de la même manière que les sinistres :

Pkn = Pk ×

InIk

Mais il également possible de les revaloriser en utilisant une mesure d’expostion lorsquecelle-ci est donnée. La mesure d’exposition correspond généralement au nombre de policesen vigueur chaque année. Un exemple de revalorisation par la mesure d’exposition seradonnée dans la partie 2.2.4.

2.2.2 Méthode non paramétrique : le Burning Cost

Le Burning Cost est le ratio entre le montant de pertes à charge de la tranche et les primesperçues par l’assureur.

Notons Xin, Cin et Pin les valeurs “as if” de l’année i vu l’année n respectivement

de la perte agrégée, de la charge agrégée de la tranche de l’XS considérée et de la primedirecte.

Cin = minmaxXi

n − priorité, portée

Notons BC l’estimateur du taux de prime de réassurance :

BC =

∑n−1i=0 Ci

n∑n−1i=0 Pi

n

Il s’agit de la méthode de tarification la plus simple et la plus intuitive. Néanmoins, cetteméthode ne peut s’appliquer qu’aux tranches travaillantes. En effet, le prix d’une tranchequi n’a jamais été touchée n’est pas nul.

2.2.3 Méthode paramétrique

2.2.3.1 Méthode générale

Modélisation du montant agrégé

La méthode paramétrique repose sur le modèle collectif qui permet une étude séparée dela fréquence et de la sévérité des sinistres. Ce qui offre de réels avantages, notammentune meilleure analyse du programme. Par exemple, seule la fréquence sera impactée parune modification du nombre de polices couvertes. Nous signalons qu’un abus de langagecommunément employé en réassurance consiste à assimiler la fréquence au nombre desinistres observés sur une période. C’est pourquoi, dans la suite du mémoire, le termefréquence pourra qualifier des quantités supérieures à 1.

Notons N la variable aléatoire décrivant le nombre de sinistre durant une année donnée,(Xi)i=1,..,N les coûts des sinistres survenus durant cette même année et S le coût total deces sinistres :

S =

N∑i=1

Xi

Nous supposons que les variables aléatoires N,X1, X2, ...XN sont mutuellement indé-pendantes et que les coûts individuels des sinistres X1, X2, ..., XN sont identiquementdistribués. Il est alors possible d’extraire la loi et les deux premiers moments de la chargebrute des sinistres :

FS(x) = P (S ≤ x) =

∞∑n=1

P (N = n)F ∗nX (x)

Christine Finas | Mémoire | 2015 16

Les tarifs des réassureurs sont-ils crédibles?

où F ∗nX est la “nième” convolution de la fonction de réparttion de X.

E(S) =

∞∑i=1

E(S|N = i)P (N = i) =

∞∑i=1

iE(X)P (N = i) = E(X)E(N)

V (S) = E[V (S|N)] + V [E(S|N)] = E(N)V (X) + E(X)2V (N)

Ces formules peuvent facilement être adaptées aux différentes tranches de réassurance.On pourrait alors se contenter d’un calcul empirique des espérances et variances pourdonner un prix aux tranches que l’on veut coter. Cependant, cela conduirait à offrir descouvertures trop chères pour les tranches non travaillantes très peu sinistrées. De plus,cela ne permettrait pas de prendre en compte les queues de distribution qui ne sont pasforcément réalisées dans la statistique de la cédante. Il est donc plus judicieux de chercherla distribution complète de S. Pour ce faire, nous utilisons la méthode de simulations deMonte Carlo. L’idée étant de modéliser la sinistralité de la cédante en utilisant des loisparamétriques connues et maitrisées les mieux adaptées possibles et ensuite de générerun certain nombre de portefeuilles sinistres possédant les caractéristiques du portefeuilleinitial de la cédante.

Modélisation de la sinistralité

L’étape préalable consistant à modéliser la sinistralité de la cédante ne nous intéresse pasoutre mesure dans le cadre de ce mémoire mais nous allons, tout de même, l’expliquerbrièvement.

Dans un premier temps, il faut choisir un seuil de modélisation compris entre le seuilcommuniqué par le courtier revalorisé et la priorité de la tranche que l’on cherche à coter.Le choix du seuil de modélisation est important. Si on le choisit trop près de la priorité,on risque de ne pas “récupérer assez de sinistres” et si on le choisit trop éloigné de lapriorité (typiquement en dessous de 50% de la priorité), la loi de modélisation ne sera pasforcément adaptée pour décrire ce qui se passe au delà de la priorité. Ainsi, dans l’exempleci-dessous, le seuil le plus adapté est le seuil no2.

0

priorité

seuil 3

seuil 2

seuil 1

FIGURE 2.2 – Choix du seuil de modélisation

Dans un deuxième temps, il faut tester plusieurs lois pour la fréquence (Poisson ouBinomiale Négative) et pour la sévérité (Pareto, Log-normale, Pareto généralisée). Pources différentes paires de lois, on estime les paramètres associés par la méthode du maxi-mum de vraisemblance ou la méthode écart-quantile et ensuite on effectue des tests de

Christine Finas | Mémoire | 2015 17

Les tarifs des réassureurs sont-ils crédibles?

compatibilité (Kolmogorov-Smirnov) et des tests de comparaison des modèles (AkaikeInformation Criterion et Bayesian Information Criterion). Nous supposons, ici, que nousavons sélectionné les lois Poisson et Pareto. En effet, il s’agit des lois les plus fréquemmentchoisies et ce sont celles avec lesquelles nous allons travailler dans la suite du mémoire.

Il est important de signaler que lorsque l’on cherche à coter plusieurs tranches nontravaillantes successives d’un traité, on effectue, en général, une seule modélisation pourl’ensemble de ces tranches. En particulier, on utilisera les mêmes paramètres de la loi dePareto pour toutes les tranches non travaillantes du traité.

Simulations stochastiques

En général, cette approche est utilisée pour les tranches non travaillantes et également,pour les tranches affichant des particularités non “linéaires” du type AAL, AAD ou primesde reconstitutions, que la tranche soit travaillante ou non. L’algorithme ci-dessous décritla façon selon laquelle nous simulons la fréquence (modélisée par une loi de Poisson deparamètre θ), la sévérité (modélisée par une loi de Pareto de paramètre α au seuil λ) pourobtenir le taux pur pour une tranche de réassurance l xs d.

Algorithme-Détermination du taux pur par simulation.

Entrée : l xs d, EPI, Poisson(θ), Pareto(α, a).Sortie : le taux pur de la tranche cotee.

for i←− 1, .., n. N = rpoiss(1, θ). if N = 0 then. Si = 0. else. v = rpareto(N,α, a). for j ←− 1, ..., N. wj = min(max(0, vj + a− d), l). end for. Si = sum(wj). end ifend for

mean(Si)EPI

Cet algorithme peut facilement être implémenté sur n’importe quel logiciel de programma-tion. Il faut, quand même, préciser que l’algorithme tel qu’il est présenté ci-dessus ne tientpas compte des conditions non linéaires du type AAL ou AAD. Dans le cas où la cédanteexige ou le réassureur conseille la mise en place de ces particularités contractuelles, ilfaudra modifier l’algorithme en conséquence :

− Si la tranche à tarifer présente une AAL, Si = min(AAL, sum(wj)).

− Si la tranche à tarifer présente une AAD, Si = max(0, sum(wj)−AAD).

Christine Finas | Mémoire | 2015 18

Les tarifs des réassureurs sont-ils crédibles?

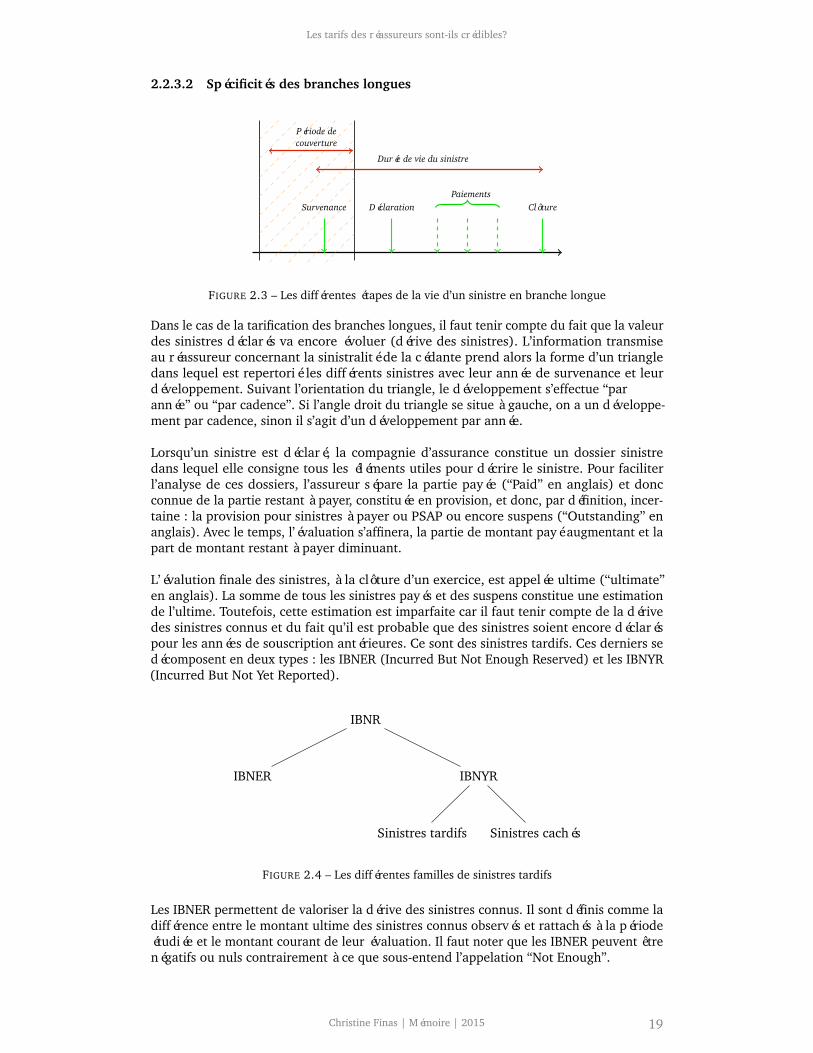

2.2.3.2 Spécificités des branches longues

Survenance DéclarationPaiements

Clôture

Durée de vie du sinistre

Période decouverture

FIGURE 2.3 – Les différentes étapes de la vie d’un sinistre en branche longue

Dans le cas de la tarification des branches longues, il faut tenir compte du fait que la valeurdes sinistres déclarés va encore évoluer (dérive des sinistres). L’information transmiseau réassureur concernant la sinistralité de la cédante prend alors la forme d’un triangledans lequel est repertorié les différents sinistres avec leur année de survenance et leurdéveloppement. Suivant l’orientation du triangle, le développement s’effectue “parannée” ou “par cadence”. Si l’angle droit du triangle se situe à gauche, on a un développe-ment par cadence, sinon il s’agit d’un développement par année.

Lorsqu’un sinistre est déclaré, la compagnie d’assurance constitue un dossier sinistredans lequel elle consigne tous les éléments utiles pour décrire le sinistre. Pour faciliterl’analyse de ces dossiers, l’assureur sépare la partie payée (“Paid” en anglais) et doncconnue de la partie restant à payer, constituée en provision, et donc, par définition, incer-taine : la provision pour sinistres à payer ou PSAP ou encore suspens (“Outstanding” enanglais). Avec le temps, l’évaluation s’affinera, la partie de montant payé augmentant et lapart de montant restant à payer diminuant.

L’évalution finale des sinistres, à la clôture d’un exercice, est appelée ultime (“ultimate”en anglais). La somme de tous les sinistres payés et des suspens constitue une estimationde l’ultime. Toutefois, cette estimation est imparfaite car il faut tenir compte de la dérivedes sinistres connus et du fait qu’il est probable que des sinistres soient encore déclaréspour les années de souscription antérieures. Ce sont des sinistres tardifs. Ces derniers sedécomposent en deux types : les IBNER (Incurred But Not Enough Reserved) et les IBNYR(Incurred But Not Yet Reported).

IBNR

IBNER IBNYR

Sinistres tardifs Sinistres cachés

FIGURE 2.4 – Les différentes familles de sinistres tardifs

Les IBNER permettent de valoriser la dérive des sinistres connus. Il sont définis comme ladifférence entre le montant ultime des sinistres connus observés et rattachés à la périodeétudiée et le montant courant de leur évaluation. Il faut noter que les IBNER peuvent êtrenégatifs ou nuls contrairement à ce que sous-entend l’appelation “Not Enough”.

Christine Finas | Mémoire | 2015 19

Les tarifs des réassureurs sont-ils crédibles?

La provision pour IBNYR permet, quant à elle, d’anticiper l’apparition de sinistres nonencore déclarés. Nous pouvons distinguer deux types d’IBNYR :

− Les sinistres tardifs : ces sinistres correspondent à ceux que l’assuré ne déclare àl’assureur que plusieurs années après leur survenance.

− Les sinistres cachés : ces sinistres sont bien déclarés par l’assuré à l’assureur durantl’année de survenance. Cependant, lors de la première évaluation du sinistre l’assu-reur estime que le coût total du sinistre est inférieur au seuil de communication etde ce fait ne le déclare pas. Malheureusement, une ou plusieurs années plus-tard,lors d’une réévalution du sinistre, l’estimation du coût total du sinistre dépasse leseuil de communication.

En pratique les IBNYR sont souvent appelés IBNR (Incurred But Not Reported) même sien théorie ce dernier terme désigne l’ensemble des IBNER et des IBNYR.

En outre, pour les branches longues, la méthode de détermination du taux pur parsimulation doit être légèrement modifiée. En effet, les montants des sinistres à indemniserestimés à l’ultime vont être versés régulièrement jusqu’à la date de consolidation, dateà laquelle on estime que l’état de santé de la victime ne devrait plus évoluer, c’est “lacadence des règlements”. En général, une date de consolidation et un cadencement sontdéfinis pour chaque pays et pour chaque branche. Au cours du service de la rente, jusqu’àla date de consolidation, les investissements du réassureur vont lui rapporter des produitsfinanciers. Il faut donc actualiser l’échéancier de flux dû au cadencement des règlementsen fonction des rendements espérés des placements du réassureur. En particulier, commel’actualisation des flux représente l’escompte de produits financiers futurs, plus la cadencedes règlements est lente, plus le réassureur profite des produits financiers.

Voyons ce que cela signifie sur l’exemple suivant. Notons S la valeur estimée d’un si-nistre à l’ultime et S la valeur actualisée de ce même sinistre après prise en comptedes produits financiers futurs. Supposons que la consolidation intervienne au bout de latroisième année et que les règlements aient lieu selon le cadencement suivant :

2015

S

α%S

2016 2017

β%S

2018

γ%S

FIGURE 2.5 – Un exemple de cadencement de règlement

avec α+ β + γ = 100 et S =α%S

1 + i+

β%S

(1 + i)2+

γ%S

(1 + i)3

Où i est le taux d’actualisation censé refléter les produits financiers à venir.

On n’utilisera S plutôt que S pour le calcul du taux pur afin de prendre en compteles produits financiers réalisés sur les trois années.

Christine Finas | Mémoire | 2015 20

Les tarifs des réassureurs sont-ils crédibles?

2.2.4 Un exemple de cotation en branche longue

2.2.4.1 Présentation des données

Nous avons choisi de traiter un exemple de tarification en branche longue plutôt qu’enbranche courte car cela nous sera utile pour le cas pratique traité dans la troisième partie.En outre, un actuaire qui sait coter en long sait coter en court alors que l’inverse n’est pasvrai.

Les données utilisées sont issues des statistiques réelles d’une cédante britannique dumarché RC automobile mais par souci de confidentialité et de simplification de l’exemple,elles ont été largement modifiées et élaguées. Nous supposons, en outre, que les tranchesque l’on cherche à coter ne présentent pas de conditions “non linéaires” de type AAD ouAAL et que les reconstitutions sont gratuites et illimitées.

Le courtier transmet au réassureur un historique de primes et de sinistres individuelsdémarrant en 2009. Ces données sont exprimées dans la monnaie de la cédante, en LivreSterling (GBP). Il nous fournit également le nombre de polices dans le portefeuille de lacédante chaque année.

Nous allons coter les tranches 3 000 000 xs 2 000 000 et 5 000 000 xs 5 000 000. Il s’agitde tranches classiques sur le marché RC automobile au Royaume-Uni.

On constate une baisse de l’assiette de prime depuis 2013 accompagnée d’une baissedu nombre de polices en portefeuille.

Année Primes Nombre de polices

2009 252 251 240 1 192 944

2010 270 123 868 1 217 049

2011 269 130 324 1 101 053

2012 286 890 000 1 101 053

2013 271 780 542 1 098 800

2014 200 555 338 1 050 900

2015 190 161 925 997 600

TABLE 2.1 – Données d’exposition du traité à tarifer

Dans le triangle fourni ci-après, l’évolution des sinistres est donnée en nombre d’années dedéveloppement, le développement s’effectue donc “par cadence”. Ainsi, par exemple, lepremier sinistre du triangle vaut 899 049 £, 4 ans après sa date de survenance.

Par ailleurs, le courtier indique un seuil de communication de 500 000£. Et effective-ment, on constate (lignes “Incurred”) que chaque sinistre dépasse au moins une fois ceseuil au cours de son développement, à l’exception du premier sinistre survenu en 2010. Ilest fort probable que le coût de ce sinistre ait dépassé au cours d’une des années de sondéveloppement le seuil de communication mais qu’il ait ensuite été revu à la baisse à ladate d’inventaire, au 31 décembre de cette même année et qu’il ait finalement été conservédans la statistique.

Christine Finas | Mémoire | 2015 21

Les tarifs des réassureurs sont-ils crédibles?

Triangle de sinistralité avec un seuil de communication égale à 500′000

2009

2009

2010

2010

2010

2011

2011

2011

2011

2011

2012

2012

2012

2013

2013

Paid

Outstanding

Incurred

Paid

Outstanding

Incurred

Paid

Outstanding

Incurred

Paid

Outstanding

Incurred

Paid

Outstanding

Incurred

Paid

Outstanding

Incurred

Paid

Outstanding

Incurred

Paid

Outstanding

Incurred

Paid

Outstanding

Incurred

Paid

Outstanding

Incurred

Paid

Outstanding

Incurred

Paid

Outstanding

Incurred

Paid

Outstanding

Incurred

Paid

Outstanding

Incurred

Paid

Outstanding

Incurred

Paid

Outstanding

Incurred

7 514

1

114 353

121 867

19 309

1 452 810

1 472 119

14 629

481 410

496 039

11 012

1 729 964

1 740 976

0

0

0

1 001

169 262

170 263

723

22 241

22 964

2 153

878 899

881 052

88

100 009

100 097

31

100 009

100 040

18 810

581 944

600 754

1 070

100 009

101 079

16 026

5 306 687

5 322 713

15 160

100 009

115 169

0

269 481

269 481

23 920

2

759 632

783 632

110 152

2 105 028

2 215 180

23 481

451 506

474 987

64 061

1 713 415

1 777 476

0

5 490

5 490

7 005

163 258

170 263

1 323

31 668

32 991

5 312

876 190

881 502

22 564

1 204 964

1 227 528

980

30 000

30 980

26 690

569 064

595 754

3 558

100 009

103 567

300 421

5 502 497

5 802 918

176 009

5 621 305

5 797 314

12 124

731 781

743 905

171 470

3

616 466

787 936

187 363

2 030 529

2 217 892

220 289

70 000

290 289

181 183

1 736 211

1 917 394

0

90 000

90 000

20 412

610 603

631 015

66 110

276 181

342 291

89 725

591 455

681 180

24 501

1 177 576

1 202 077

5 134

896 883

902 017

37 475

558 279

595 754

5 093

1 840 473

1 845 566

514 636

5 920 323

6 464 959

227 006

4

672 043

899 049

295 079

2 014 408

2 309 487

259 943

10 000

269 943

578 306

2 387 858

2 966 164

0

113 860

113 860

31 697

599 358

631 055

108 153

1 261 439

1 369 592

331 449

31 955

363 404

35 173

1 166 905

1 202 078

13 800

888 673

902 473

205 539

5

715 677

921 216

3 373 744

420 597

3 794 341

259 943

10 000

269 943

650 387

2 785 692

3 436 079

11 802

492 477

504 279

220 185

6

829 030

1 049 215

3 377 959

416 381

3 794 340

Christine Finas | Mémoire | 2015 22

Les tarifs des réassureurs sont-ils crédibles?

2.2.4.2 Obtention d’une statistique “As if”

Dans un premier temps, on revalorise les primes par la mesure d’exposition, ce qui donne :

Année Primes Nombre de polices Primes revalorisées

2009 252 251 240 1 192 944 227 398 283

2010 270 123 868 1 217 049 231 993 164

2011 269 130 324 1 101 053 232 114 589

2012 286 890 000 1 101 053 209 882 075

2013 271 780 542 1 098 800 209 452 609

2014 200 555 338 1 050 900 200 321 940

2015 190 161 925 997 600 190 161 925

TABLE 2.2 – Assiettes de primes revalorisées par la mesure d’exposition

Ainsi si l’on note PR pour prime revalorisée et E pour mesure d’exposition, on a parexemple :

PR2014 = PR2015 ×E2014

E2015

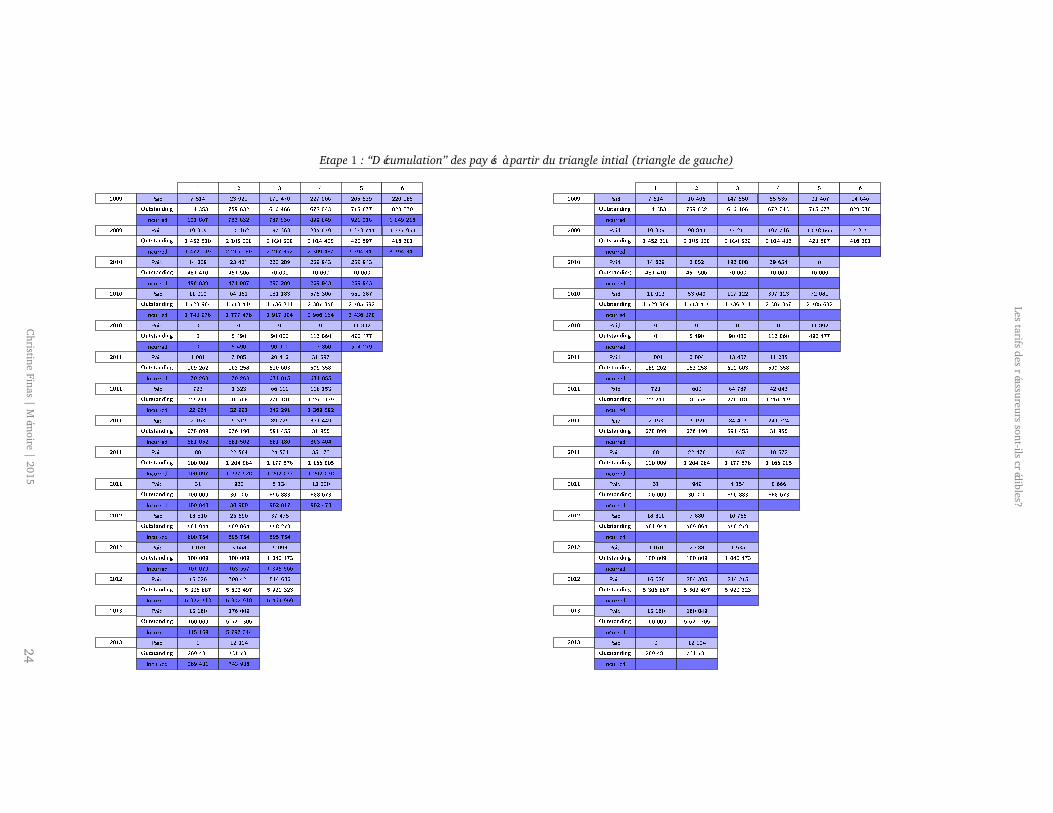

Le travail à effectuer sur le triangle de sinistralité est plus long. Il peut être découpéen trois étapes.

La première étape consiste à “décumuler” les payés ce qui permet d’avoir une idée de cequi est effectivement réglé chaque année. Ainsi, par exemple, pour le premier sinistre de2009, le réassureur a payé 55 536 lors de la quatrième année de son développement. Lerésultat de cette étape sur le triangle initial figure à la page suivante.

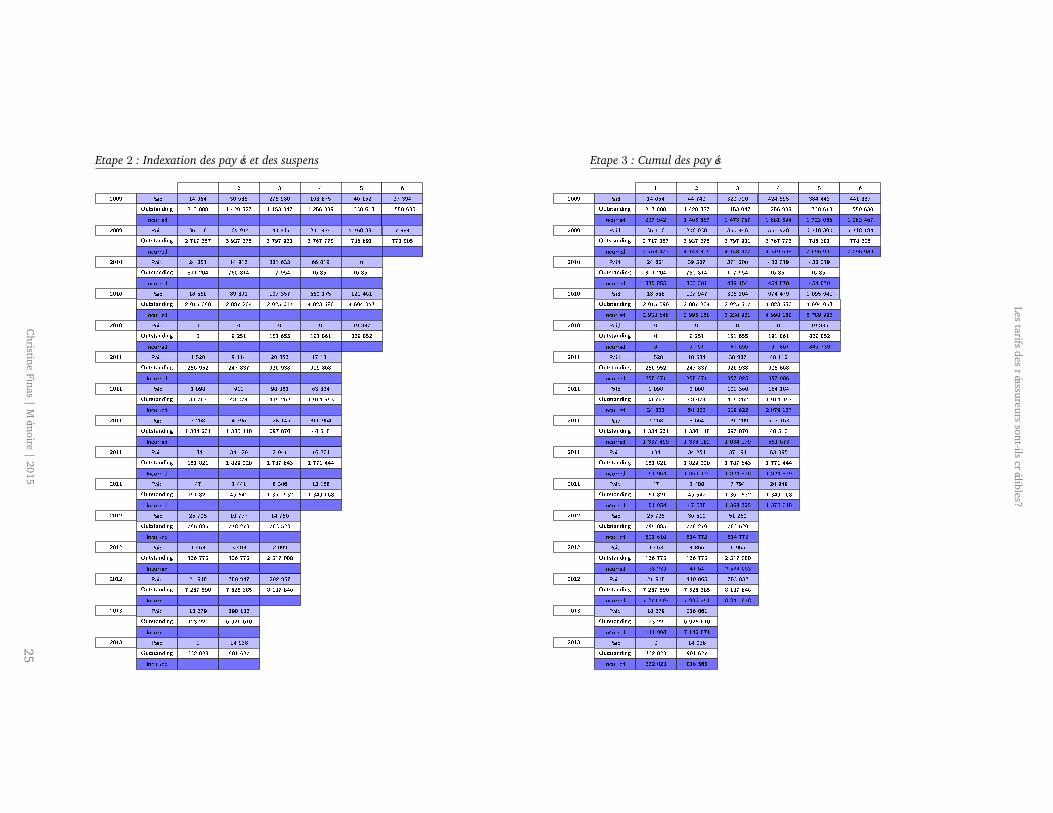

La deuxième étape consiste à indexer lespayés et les suspens en appliquant la for-mule donnée en 2.2.1. On suppose, pournotre exemple, que l’on a une inflationconstante de 11% par an.

Enfin, dans une dernière et troisième étape,on cumule les payés et on additionne lespayés et les suspens.

Les triangles correspondant à ces deuxétapes se trouvent page 25.

Indice d’inflation

2009 100

2010 111

2011 123.21

2012 136.76

2013 151.81

2014 168.51

2015 187.04

2016 207.62

2017 230.45

2018 255.80

2019 283.94

2020 315.18

Christine Finas | Mémoire | 2015 23

Lestarifs

desréassureurs

sont-ilscrédibles?

Etape 1 : “Décumulation” des payés à partir du triangle intial (triangle de gauche)

2009

2009

2010

2010

2010

2011

2011

2011

2011

2011

2012

2012

2012

2013

2013

Paid

Outstanding

Incurred

Paid

Outstanding

Incurred

Paid

Outstanding

Incurred

Paid

Outstanding

Incurred

Paid

Outstanding

Incurred

Paid

Outstanding

Incurred

Paid

Outstanding

Incurred

Paid

Outstanding

Incurred

Paid

Outstanding

Incurred

Paid

Outstanding

Incurred

Paid

Outstanding

Incurred

Paid

Outstanding

Incurred

Paid

Outstanding

Incurred

Paid

Outstanding

Incurred

Paid

Outstanding

Incurred

Paid

Outstanding

Incurred

7 514

1

114 353

121 867

19 309

1 452 810

1 472 119

14 629

481 410

496 039

11 012

1 729 964

1 740 976

0

0

0

1 001

169 262

170 263

723

22 241

22 964

2 153

878 899

881 052

88

100 009

100 097

31

100 009

100 040

18 810

581 944

600 754

1 070

100 009

101 079

16 026

5 306 687

5 322 713

15 160

100 009

115 169

0

269 481

269 481

23 920

2

759 632

783 632

110 152

2 105 028

2 215 180

23 481

451 506

474 987

64 061

1 713 415

1 777 476

0

5 490

5 490

7 005

163 258

170 263

1 323

31 668

32 991

5 312

876 190

881 502

22 564

1 204 964

1 227 528

980

30 000

30 980

26 690

569 064

595 754

3 558

100 009

103 567

300 421

5 502 497

5 802 918

176 009

5 621 305

5 797 314

12 124

731 781

743 905

171 470

3

616 466

787 936

187 363

2 030 529

2 217 892

220 289

70 000

290 289

181 183

1 736 211

1 917 394

0

90 000

90 000

20 412

610 603

631 015

66 110

276 181

342 291

89 725

591 455

681 180

24 501

1 177 576

1 202 077

5 134

896 883

902 017

37 475

558 279

595 754

5 093

1 840 473

1 845 566

514 636

5 920 323

6 464 959