˘ ˇˆ˙ ˝ (tfrs for npaes) · pdf filesmes (pfrs for smes) b44 : ... indonesia gaap for...

TRANSCRIPT

��������������� ������������ ��������������� ������������ ��������������(TFRS for NPAEs)

19 ����-� 2555

���0�1

1. ���3����4�5�� IFRS for SMEs2. -����89���01:��4�5��������:����:����:��������� ������

�������������������� (��4�5���;��<=�)3. -������ ?�� ��������������������������@4. �<������-��01:��4�5�����������;��<=�

���� 2

3. -������ ?�� ��������������������������@4. �<������-��01:��4�5�����������;��<=�5. �;80�1B4�4��:����-��01: IFRS, IFRS for SMEs B<�

TFRS for NPAEs6. 8E������1� ����0FG�3�H�-8I���4�

���3����4�5�� IFRS for SMEs

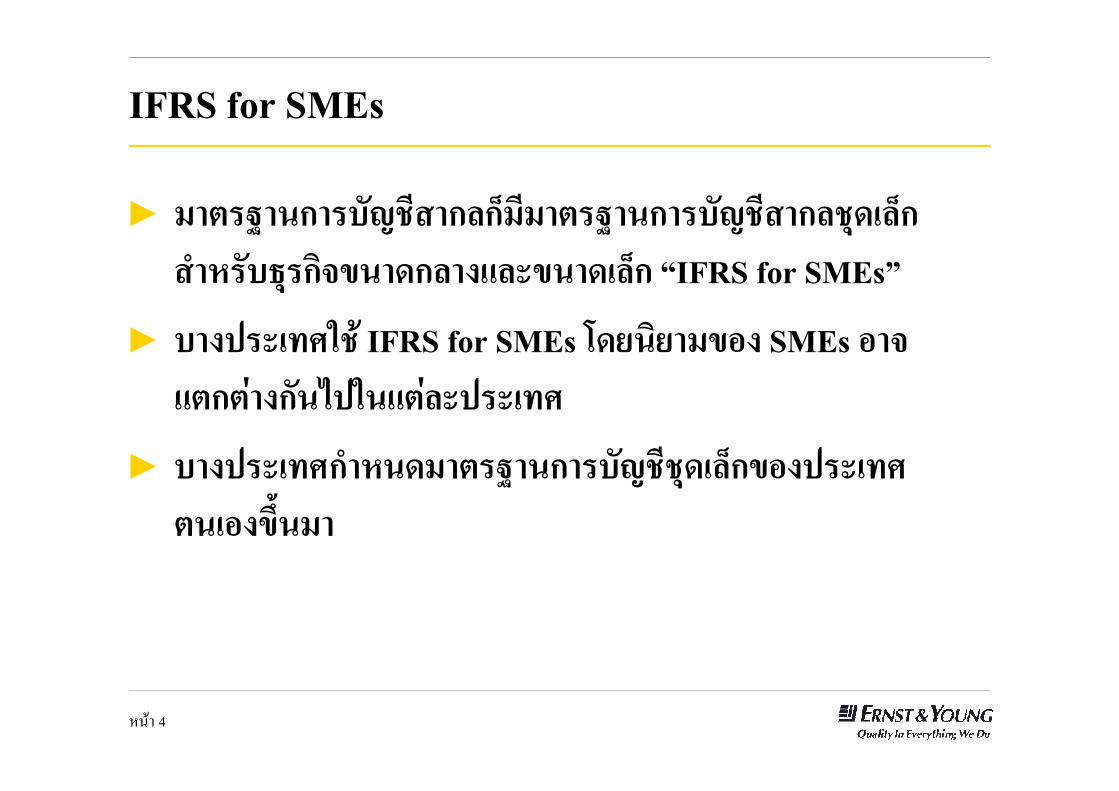

IFRS for SMEs

► ��4�5������������<�=����4�5������������<�;��<=� ������;��� 0����<�:B<�0����<=� ?IFRS for SMEs@

► ��:8����J3�� IFRS for SMEs K�������01: SMEs 1� B4�4��:����83�B4�<�8����J

���� 4

B4�4��:����83�B4�<�8����J

► ��:8����J�������4�5�����������;��<=�01:8����J4��1:0FG���

���3����4�5�� IFRS for SMEs 3�HL��H�-1��M���8����J ��4�5���������������

SMEs/NPAEsB4�4��: ��IFRS for

SMEs ��O1���

-� ����-���01: SMEs/NPAEs

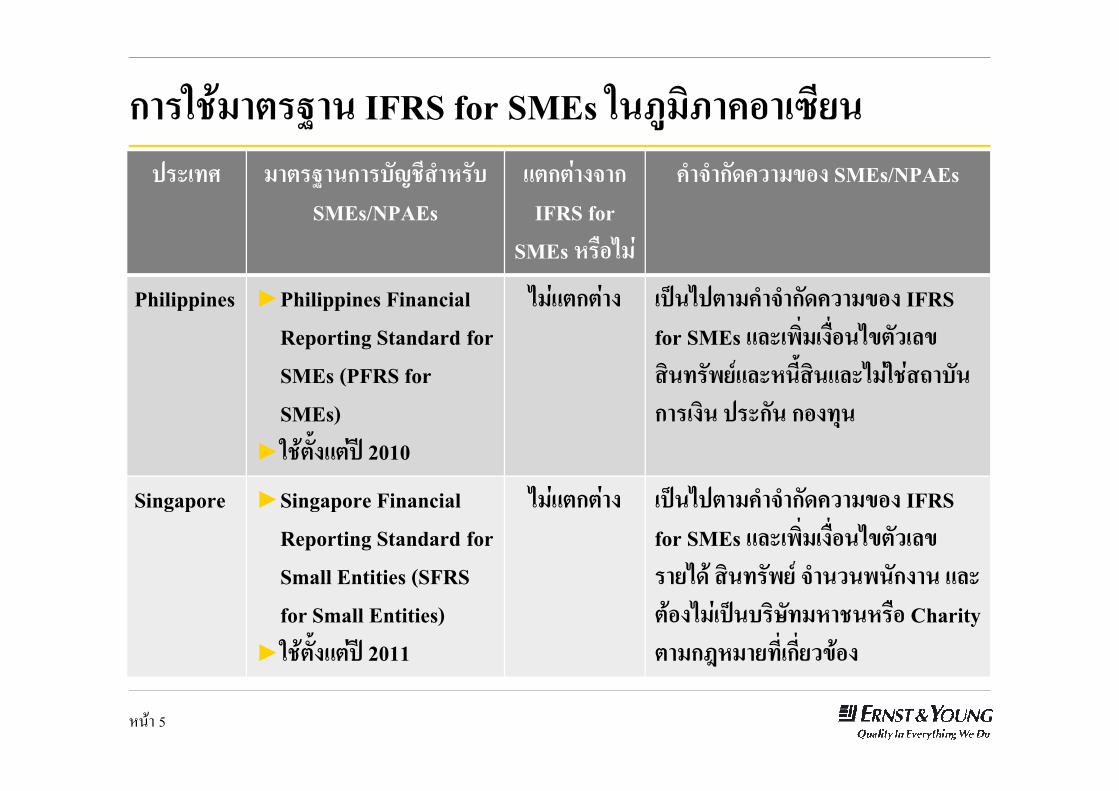

Philippines ►Philippines Financial Reporting Standard for SMEs (PFRS for SMEs)

���B4�4��: �89��84��-� ����-���01: IFRS for SMEs B<��[����:O�1��04���<0�����[�\B<����G��B<����3��]��������:�� 8����� �1:�;�

���� 5

SMEs (PFRS for SMEs)

►3��4�G:B4�8^ 2010

�����[�\B<����G��B<����3��]��������:�� 8����� �1:�;�

Singapore ►Singapore Financial Reporting Standard for Small Entities (SFRS for Small Entities)

►3��4�G:B4�8^ 2011

���B4�4��: �89��84��-� ����-���01: IFRS for SMEs B<��[����:O�1��04���<0������ �����[�\ ����[���:�� B<�4�1:����89����a���������O1 Charity 4���d�������������0�1:

8����J ��4�5��������������� SMEs/NPAEs

B4�4��: ��IFRS for

SMEs ��O1���

-� ����-���01: SMEs/NPAEs

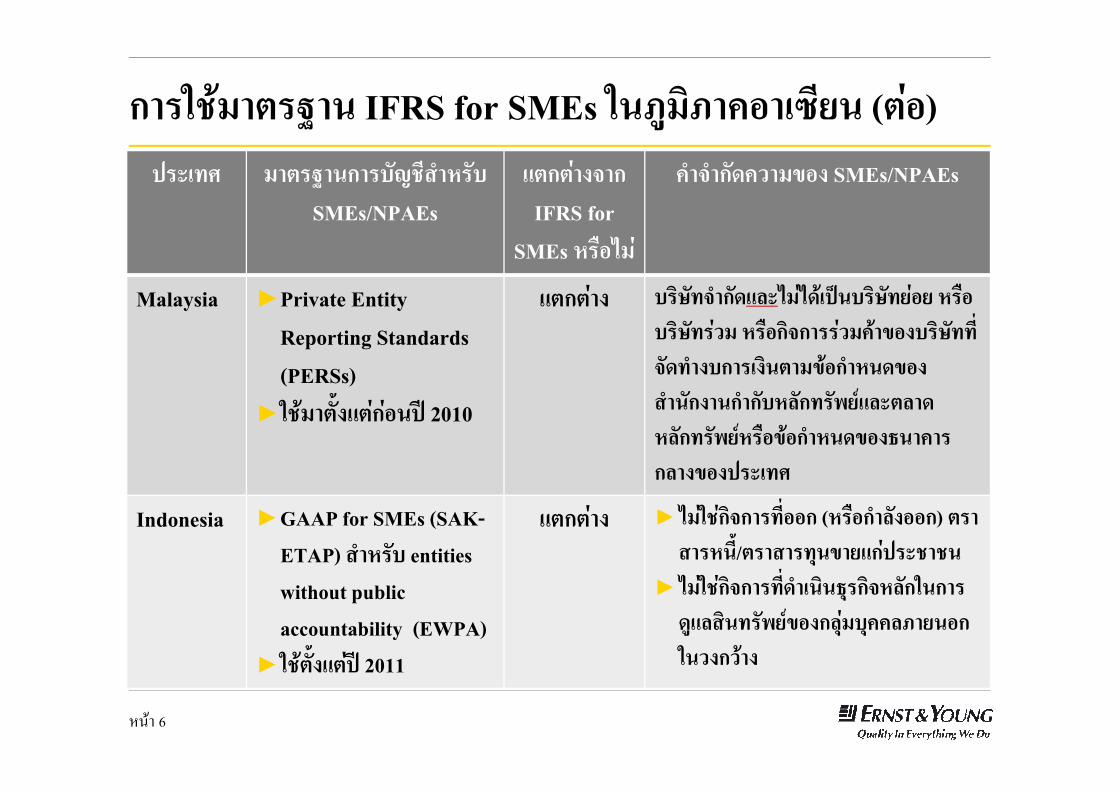

Malaysia ►Private Entity Reporting Standards (PERSs)3����4�G:B4���1�8 ̂2010

B4�4��: ���a�� ����B<��������89����a����1� ��O1���a������ ��O1�� �������-��01:���a����� ����:�����:��4��0�1�����01:����:��������<�����[�\B<�4<��

���3����4�5�� IFRS for SMEs 3�HL��H�-1��M��� (4�1)

���� 6

(PERSs)►3����4�G:B4���1�8 ̂2010 ����:��������<�����[�\B<�4<��

�<�����[�\��O10�1�����01:���-���<�:01:8����J

Indonesia ►GAAP for SMEs (SAK-ETAP) ����� entities without public accountability (EWPA)

►3��4�G:B4�8̂ 2011

B4�4��: ►���3���� ������11� (��O1��<�:11�) 4�������G/4�����;�0��B��8������

►���3���� �������������;��� �<��3�����LB<�����[�\01:�<;���;--<H���1�3��:����:

8����J ��4�5��������������� SMEs/NPAEs

B4�4��: ��IFRS for

SMEs ��O1���

-� ����-���01: SMEs/NPAEs

Vietnam ►Vietnamese Accounting Standards (VASs) 3��������;��� ����������4�5���;��<=�

B4�4��: �� ���������;� ��������������� VND 10,000 <��� ��O1 ��[���:��������� 300 -�

���3����4�5�� IFRS for SMEs 3�HL��H�-1��M��� (4�1)

���� 7

������;��� ���►�������4�5���;��<=��o[������� SMEs

►����������� VASs ��:o���3�� SMEs

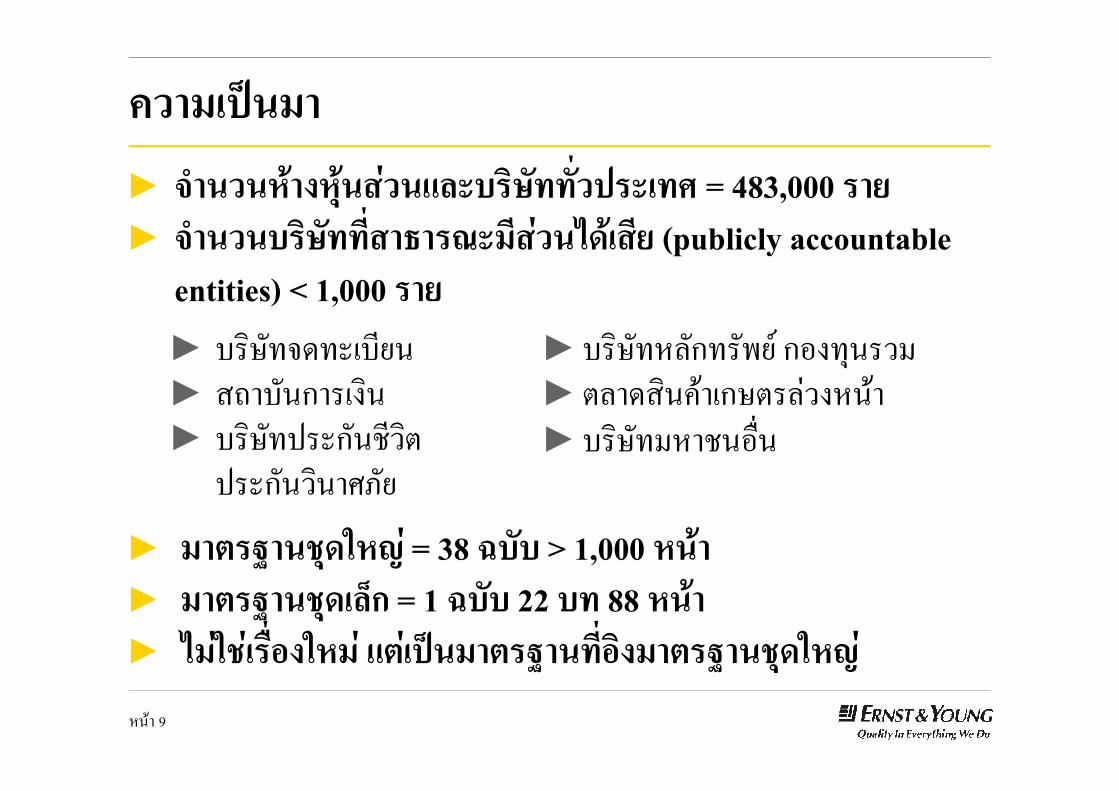

-����89���01:��4�5��������:����:����:��������� ��������������������������

-����89���► �������:�;�����B<����a������8����J = 483,000 ���► �������a���������������������� (publicly accountable

entities) < 1,000 ���► �� ����������► ������������

►�� ������������ ������� ! ► "������#���� "��$ �����

���� 9

► ��4�5���;�3��� = 38 o��� > 1,000 ����► ��4�5���;��<=� = 1 o��� 22 �� 88 ����► ���3����O�1:3��� B4��89���4�5�����1�:��4�5���;�3���

► ������������► �� ��&�����'� �"

&����� ���()��

► "������#���� "��$ �����►�� ��!��'��*+�

-������ ?�� �������������������������� (NPAEs)@?�� �������������������������� (NPAEs)@

01��04���3����4�5���;��<=�3������� �������������������������� (non-publicly accountable entities) ������G�

NPAEs = �� ����;��� ��� ������:► �� ������11� (��O1��<�:11�) 4�������G/4�����;�0��B��8������

���� 11

8������► �� �������������;��� �<��3�����LB<�����[�\01:�<;���;--<H���1�3��:����: �'$� ������������ �� ��&�����'� �" �� ��&����� ���()�� �� ������������ ������� ! �&-�"��

► ���a�������► �� ���1O�����������[����4��3�H���<�:

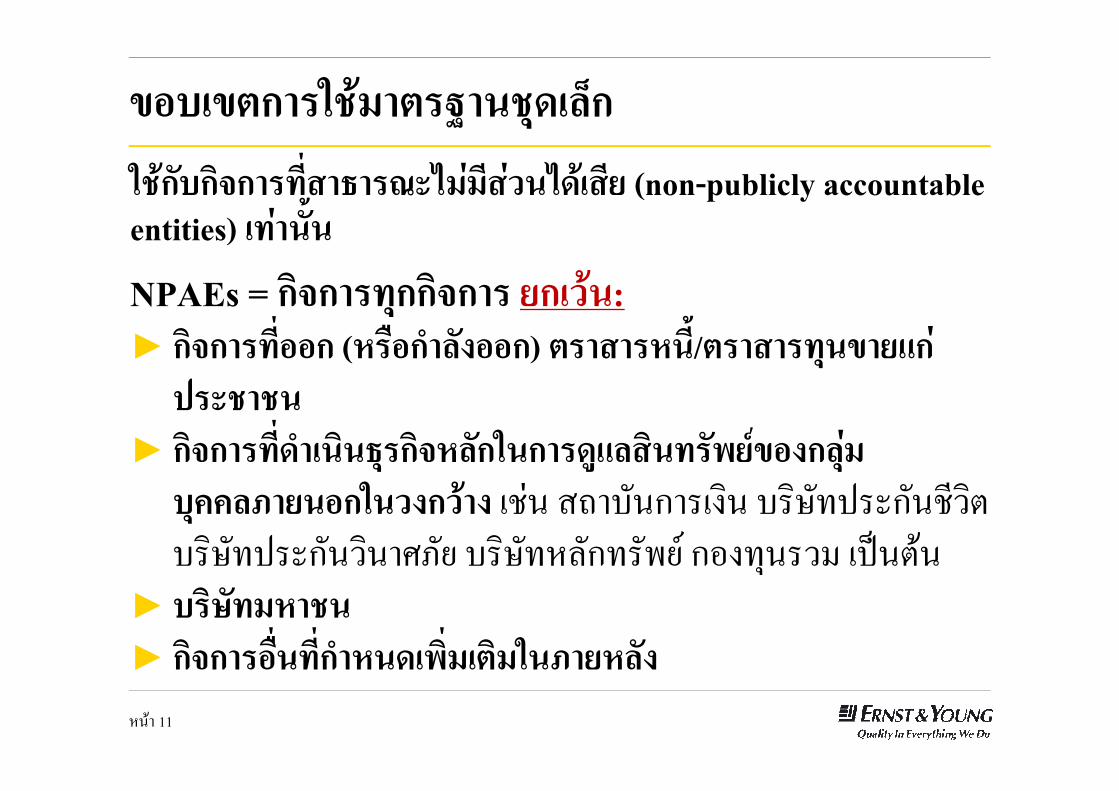

01��04���3����4�5���;��<=� (4�1)

��:�<O1�► �� �������]�<O1���� ����3�� ��4�5���;��<=����

► K��3����4�5���;�3���B�� B4�4�1:3���;�o��� B<�3��1���:�����1

���� 12

B<�3��1���:�����1

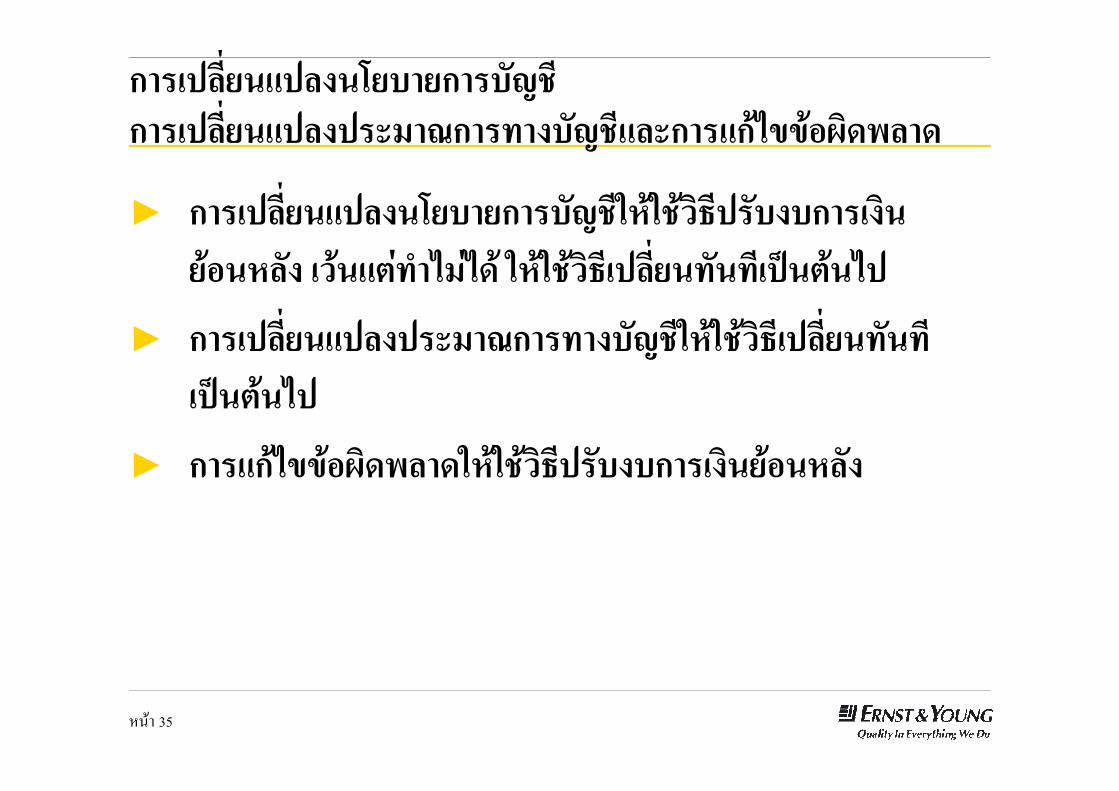

�<������-��01:��4�5�����������;��<=�

�<�����[OG�5��

► ���������:��1���:4�1��O�1:

► ���u\-:-��:

► -���������-��

► �<��-������������:

���� 14

► �<��-������������:

► 8��K���\������������4���;��������8

► ���3���;<�[���

► 3�����u\��-��;������89��<��3��������L<-�� K��3������������u\1O�� v

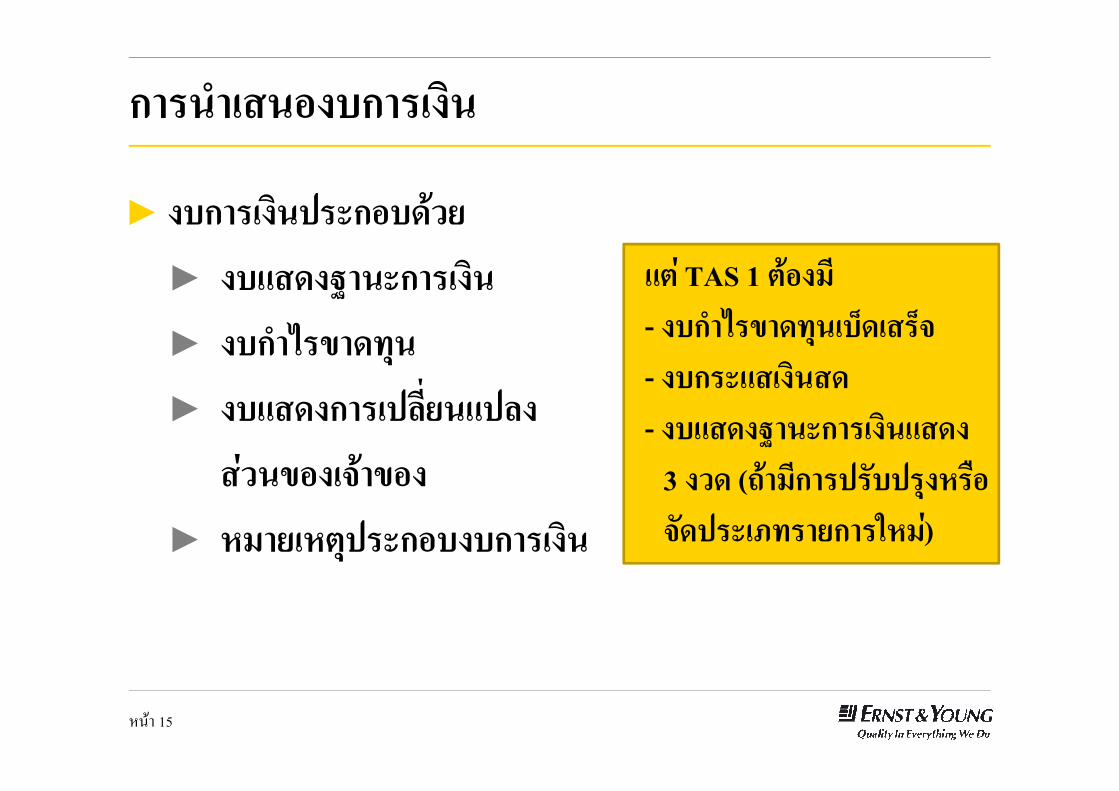

�������1:�����:��

► :�����:��8���1�����

► :�B�:5�������:��

► :�����0���;�

► :�B�:����8<����B8<:

B4� TAS 1 4�1:��- :�����0���;���=���= - :����B�:���

���� 15

► :�B�:����8<����B8<:

���01:� ��01:

► ������4;8���1�:�����:��

- :����B�:���- :�B�:5�������:��B�: 3 :�� (]�������8���8�;:��O1 ��8���H�������3���)

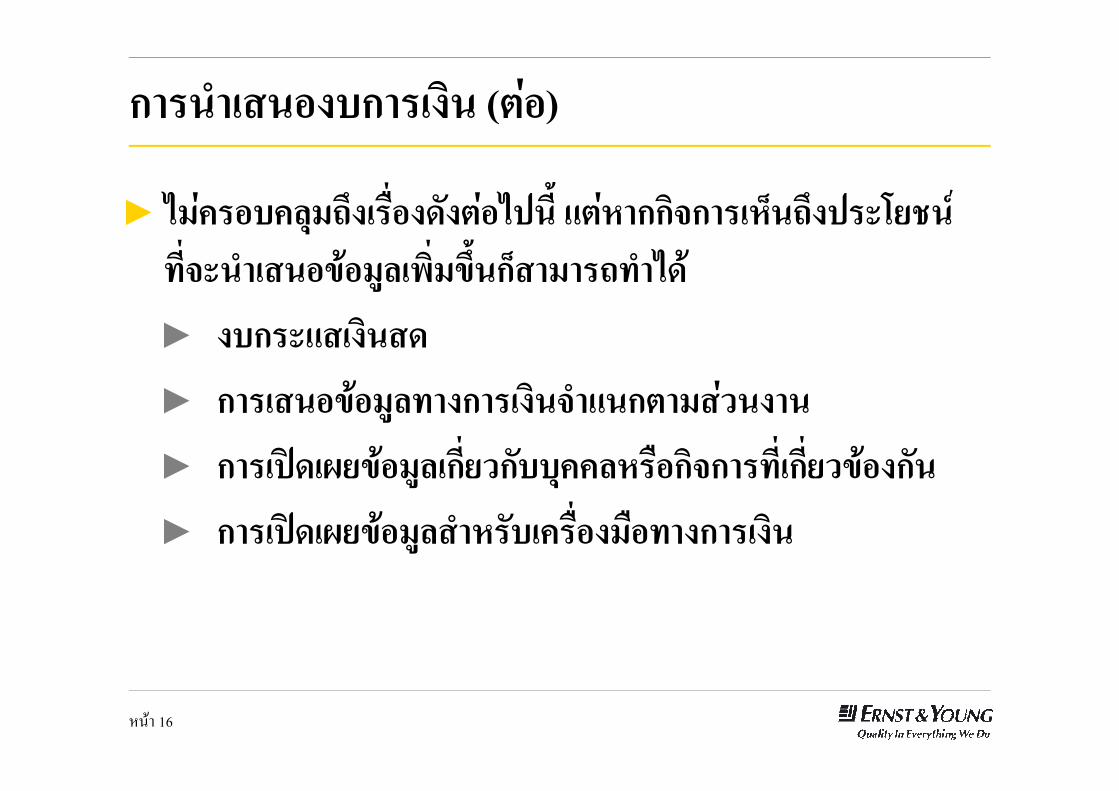

�������1:�����:�� (4�1)

► ���-�1�-<;�]F:��O�1:��:4�1�8��G B4������ �����=�]F:8��K���\ ��� �����10�1�L<�[���0FG��=����]�����

► :����B�:���

► �����10�1�L<��:����:�� �B��4�����:��

���� 16

► �����10�1�L<��:����:�� �B��4�����:��

► ����8w��x�0�1�L<����������;--<��O1�� ������������0�1:���

► ����8w��x�0�1�L<������-�O�1:�O1��:����:��

��-��-:��<O1�������L<-�� :

►�;���O1�L<-��;������ �������B<��B4��L<-��3� �4������

► ���8���/K1��<���L<-�����<�<:B�:�89������F�:01:4���;�0��

���� 17

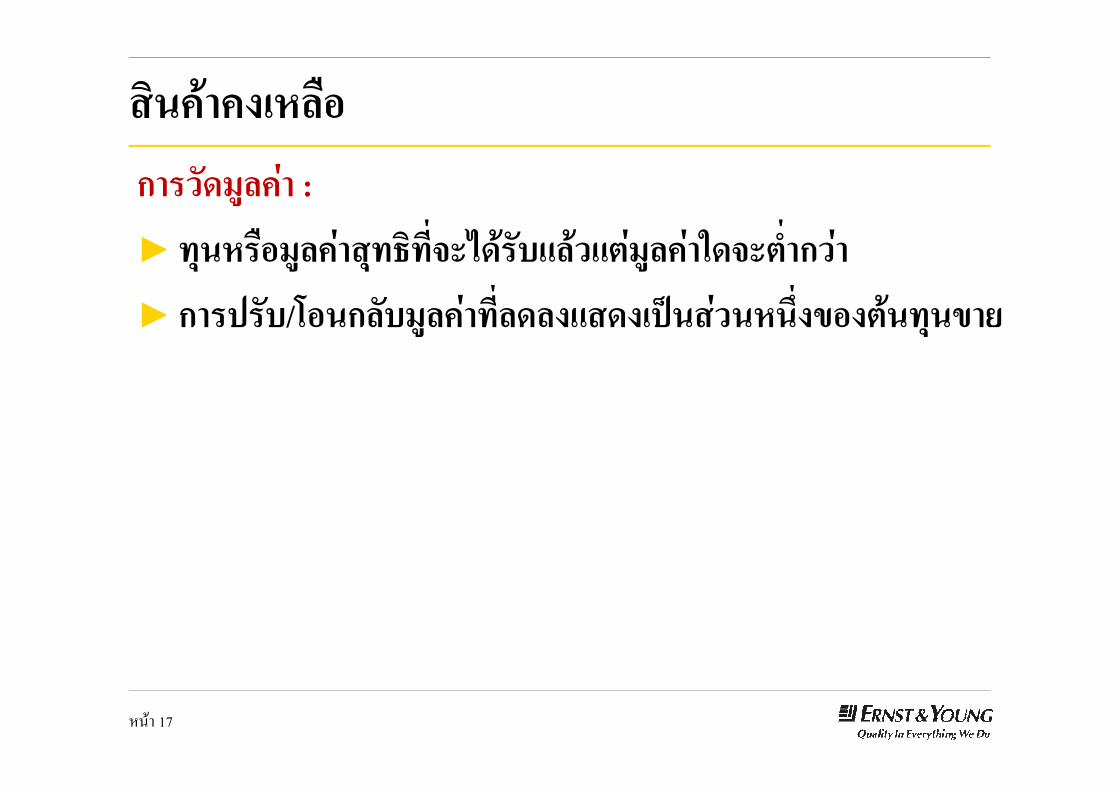

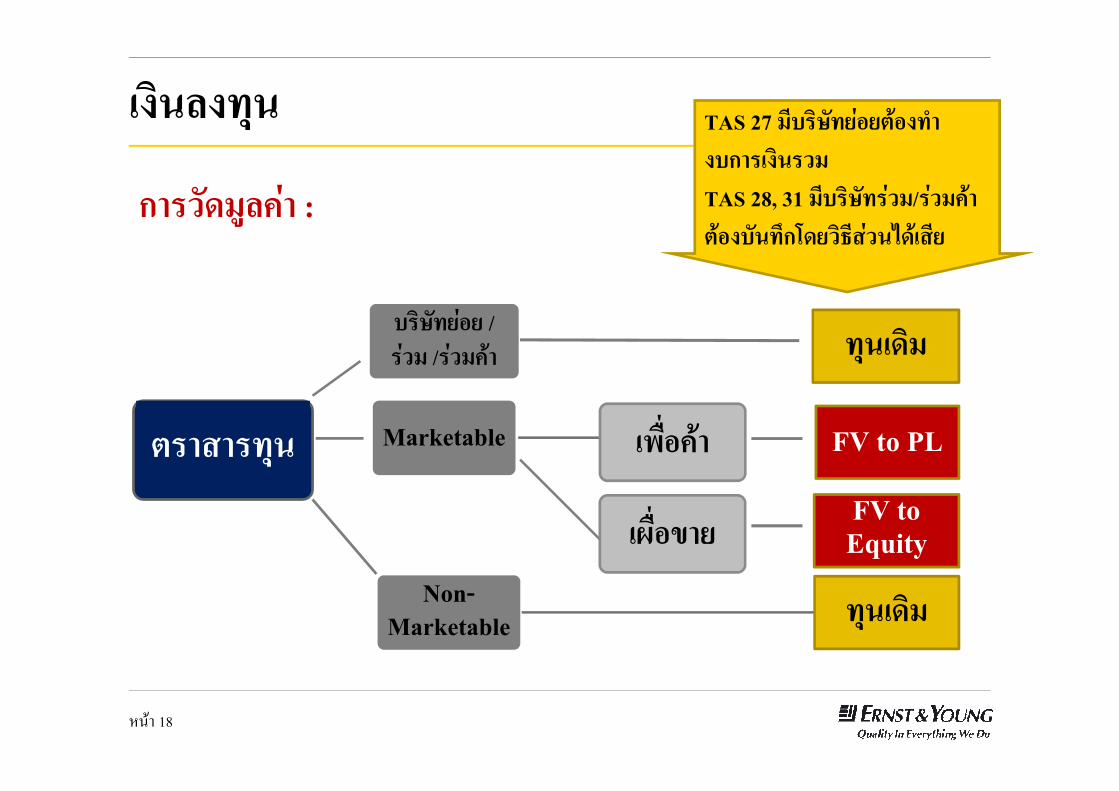

�:��<:�;�

���a����1� /���� /����-�� �;�����

�������L<-�� :

TAS 27 �����a����1�4�1:��:�����:�����TAS 28, 31 �����a������/����-�� 4�1:����F�K���������������

���� 18

4�����;�

Non-Marketable �;�����

FV to PL

FV to Equity

Marketable �[O�1-��

�xO�10��

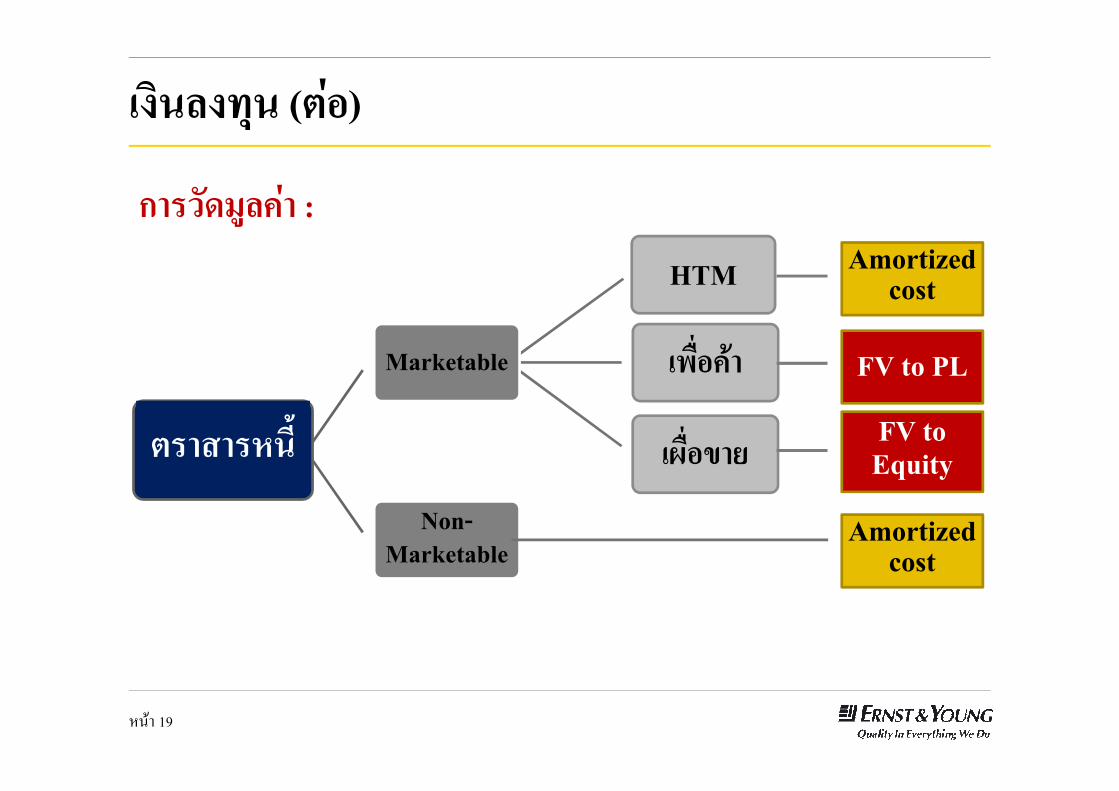

�:��<:�;� (4�1)

HTM

�[O�1-��

Amortized cost

FV to PL

�������L<-�� :

Marketable

���� 19

Non-Marketable

Amortized cost

�xO�10��FV to Equity 4�������G

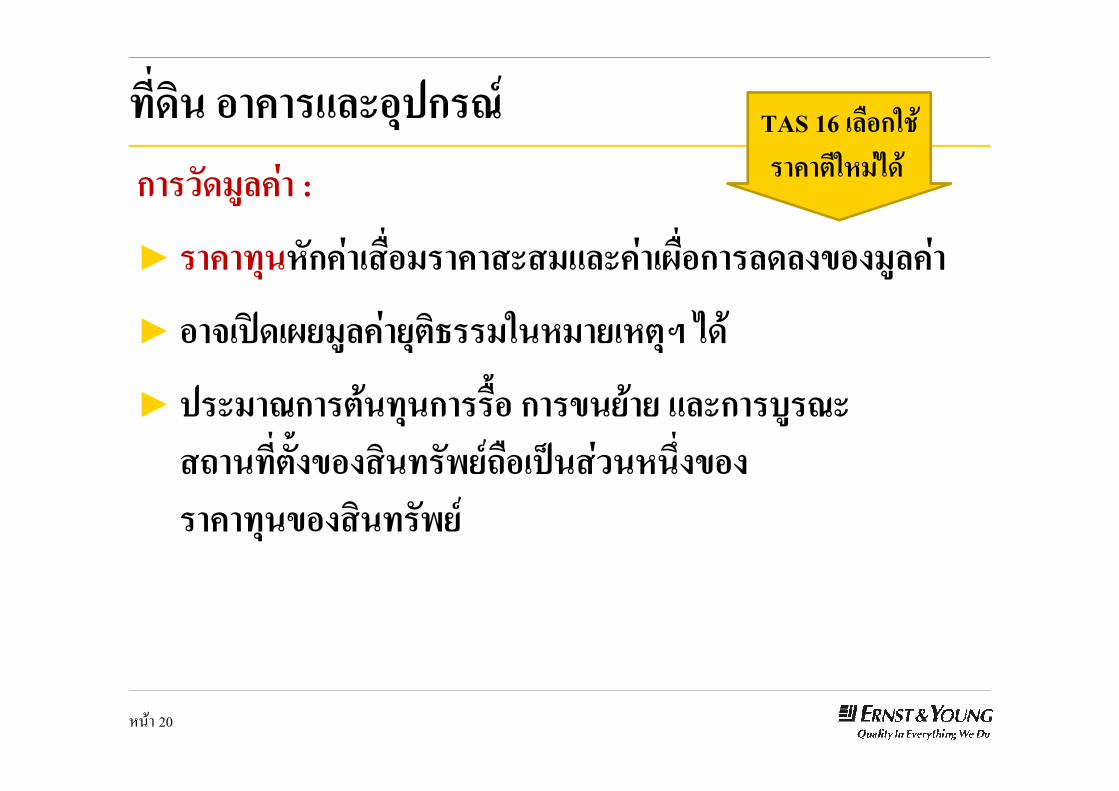

������ 1�-��B<�1;8���\�������L<-�� :

► ��-��;����-���O�1���-���B<�-���xO�1���<�<:01:�L<-��

► 1� �8w��x��L<-���;4�����3�������4;� ���

► 8��������4���;�����OG1 ���0����� B<�����L���

TAS 16 �<O1�3����-�4�3������

���� 20

► 8��������4���;�����OG1 ���0����� B<�����L���]�����4�G:01:�����[�\]O1�89������F�:01: ��-��;�01:�����[�\

������ 1�-��B<�1;8���\ (4�1)-���O�1���-� :► -��B��������������-�� (Component approach) ► 8������L<-��-:��<O1 (Salvage value) ► ������L<-��-:��<O1B<�1��;3��:����O�1 ��89�

���� 21

TAS 16 ������;�8̂

�����[�\�����4��4�4��1���:����

������������&011� ��2���3�4 5&�6��!#�!�� �"��� ���3��"� ��!&��� �#�*+���!�����#�� �&-�"��

�������L<-�� :

���� 22

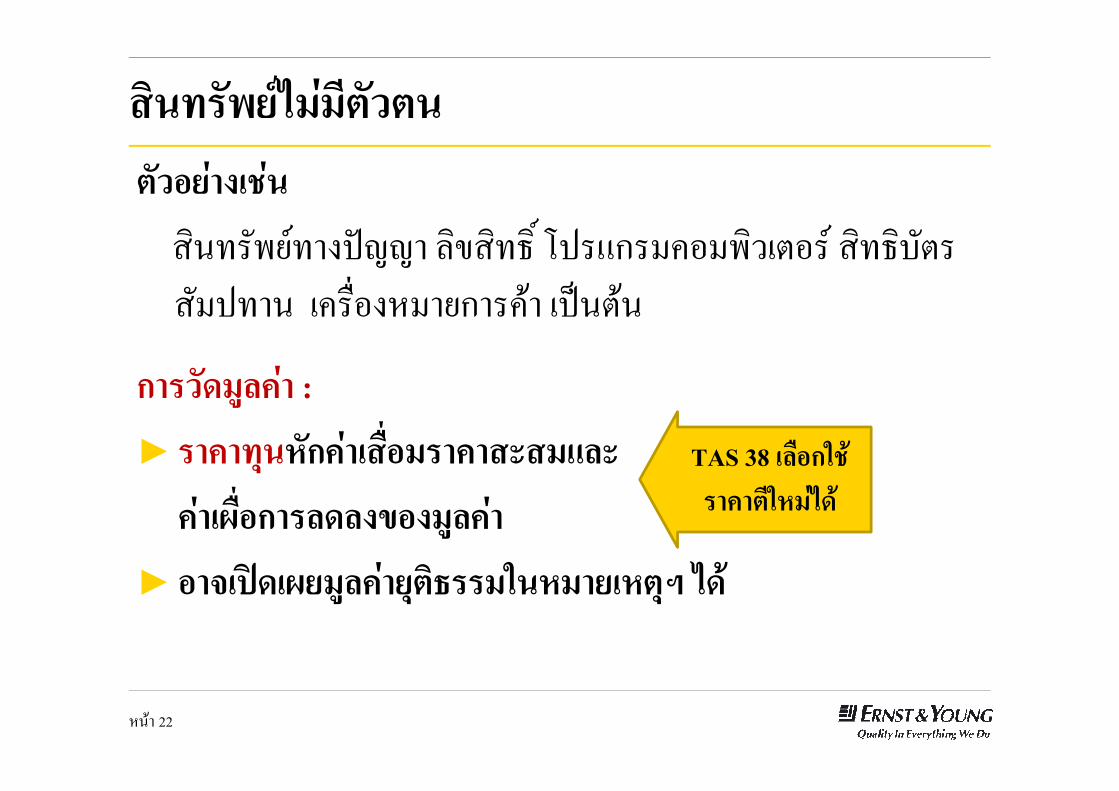

�������L<-�� :

► ��-��;����-���O�1���-���B<�

-���xO�1���<�<:01:�L<-��

► 1� �8w��x��L<-���;4�����3�������4;� ���

TAS 38 �<O1�3����-�4�3������

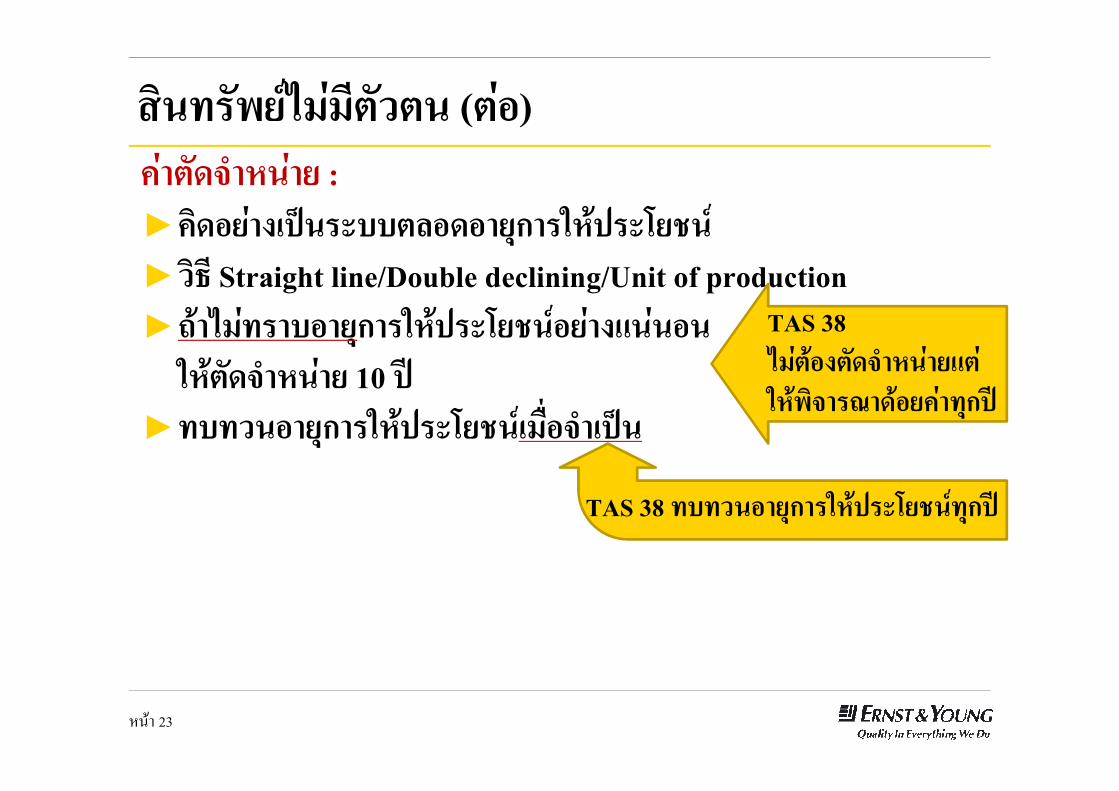

�����[�\�����4��4� (4�1)-��4�� ������ :►-��1���:�89�����4<1�1��;���3��8��K���\►���� Straight line/Double declining/Unit of production ►]���������1��;���3��8��K���\1���:B���1� 3��4�� ������ 10 8^ �����1��;���3��8��K���\��O�1 ��89�

TAS 38 ���4�1:4�� ������B4�3��[� ������1�-���;�8̂

���� 23

3��4�� ������ 10 8^ ►�����1��;���3��8��K���\��O�1 ��89�

3��[� ������1�-���;�8̂

TAS 38 �����1��;���3��8��K���\�;�8̂

1�:��������[�\�[O�1���<:�;�����]F: 1�:��������[�\���]O1-�1: �[O�1��8��K���\ ��������-������ ��O1 ������[���0FG�01:�L<-�������[�\�������L<-�� :► ��-��;����-���O�1���-���B<�-���xO�1���<�<:01:�L<-��

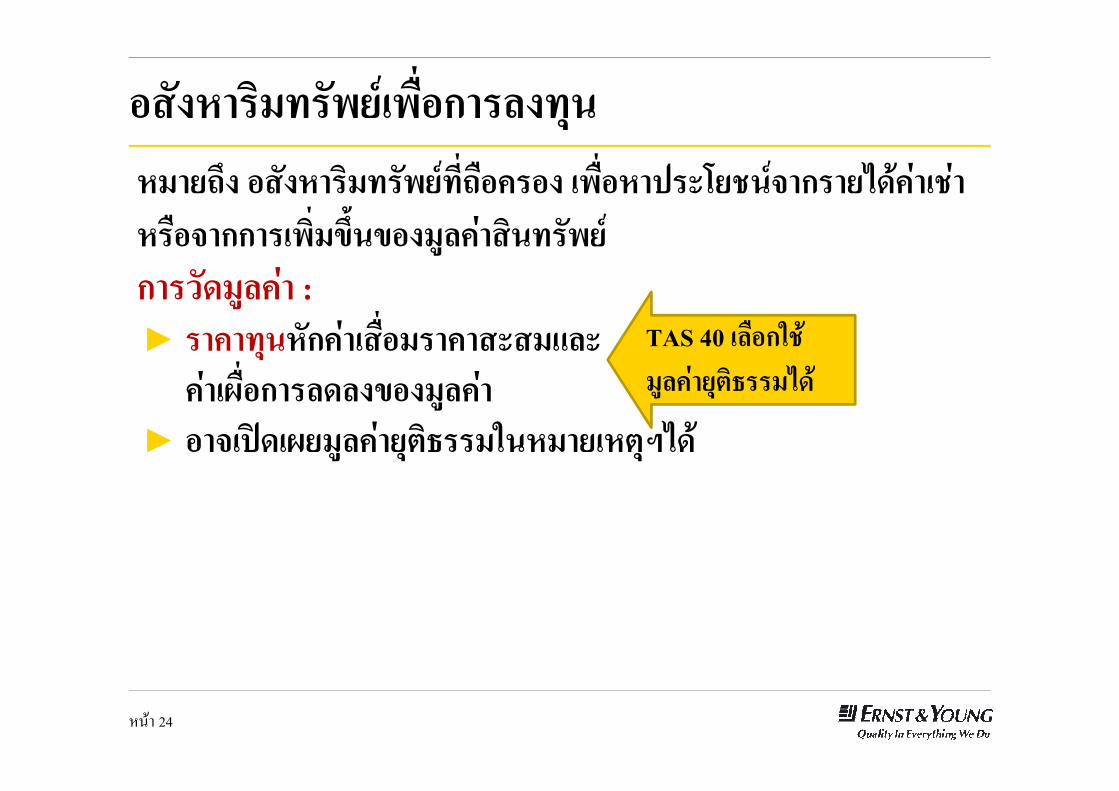

TAS 40 �<O1�3���L<-���;4��������

���� 24

-���xO�1���<�<:01:�L<-�� ► 1� �8w��x��L<-���;4�����3�������4;����

�L<-���;4��������

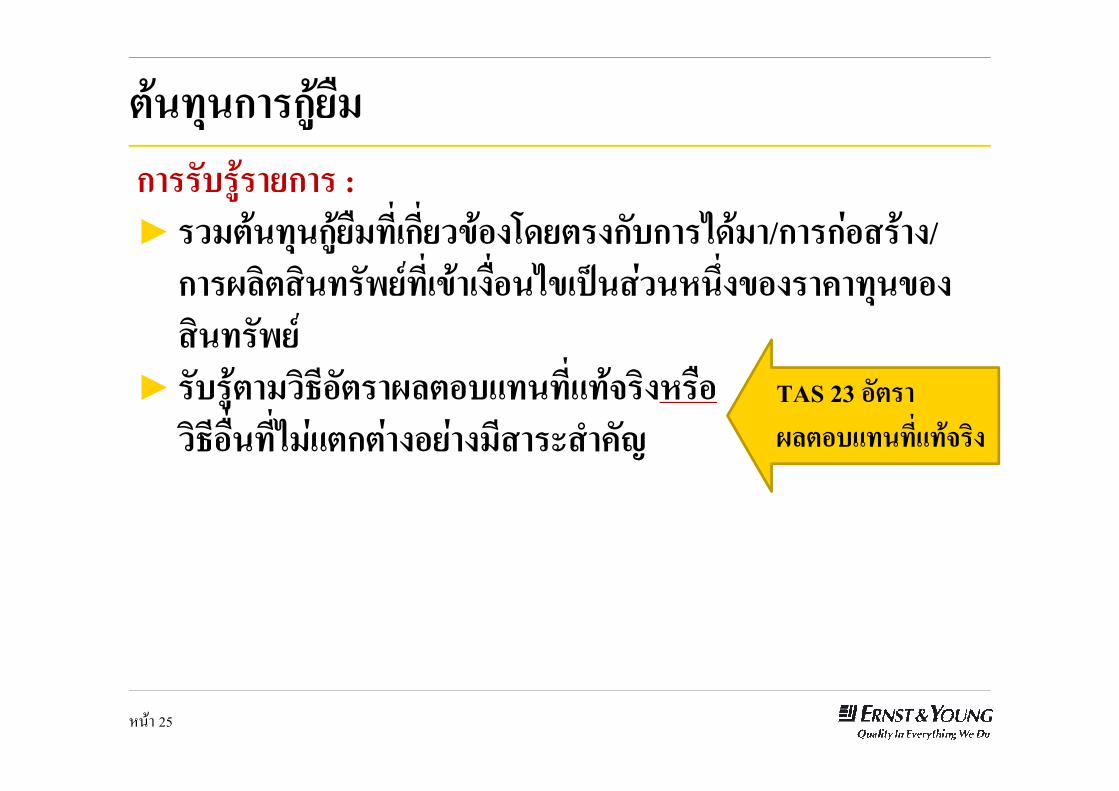

4���;�����L��O��������L������� :► ���4���;��L��O����������0�1:K��4�:�����������/�����1���:/ ���x<�4�����[�\����0���:O�1��0�89������F�:01:��-��;�01:�����[�\

► ����L�4������1�4��x<41�B�����B�� ��:��O1 TAS 23 1�4��

���� 25

► ����L�4������1�4��x<41�B�����B�� ��:��O1 ����1O��������B4�4��:1���:������-��

TAS 23 1�4��x<41�B�����B�� ��:

��������������������:�� : ������������������K1�-�������:B<�x<41�B��

���3���3��B��xL����� ��O�1�0���:O�1��04��]������\��:��G

TAS 17 ���������; %

► K1�-����89�� ��01:3������[�\3��B��xL�������O�1�G�;�����► xL������������<O1�MOG1�����[�\������-�������� 5% 01:

�L<-���;4�����01:�����[�\��������-�1�-<;�������<� 80% 01:1��;

���� 26

��������������:�� : �������������3��������������:��

TAS 17 ���������; %1���:���� �

�L<-���;4�����01:�����[�\► ��������-�1�-<;�������<� 80% 01:1��;

���3��8��K���\01:�����[�\► �L<-��8E ;���01: �����:��0�G�4�����4�1: ����� ����

������� 90% 01:�L<-���;4�����01:�����[�\

3����:�<O1�3��������L������[�\B<����G��H�a��:������14�������

H�a��:�����

�������L������� :

►����L�H�a��:��������4�1:�����89�-��3�� ���3�:�����0���;�

���� 27

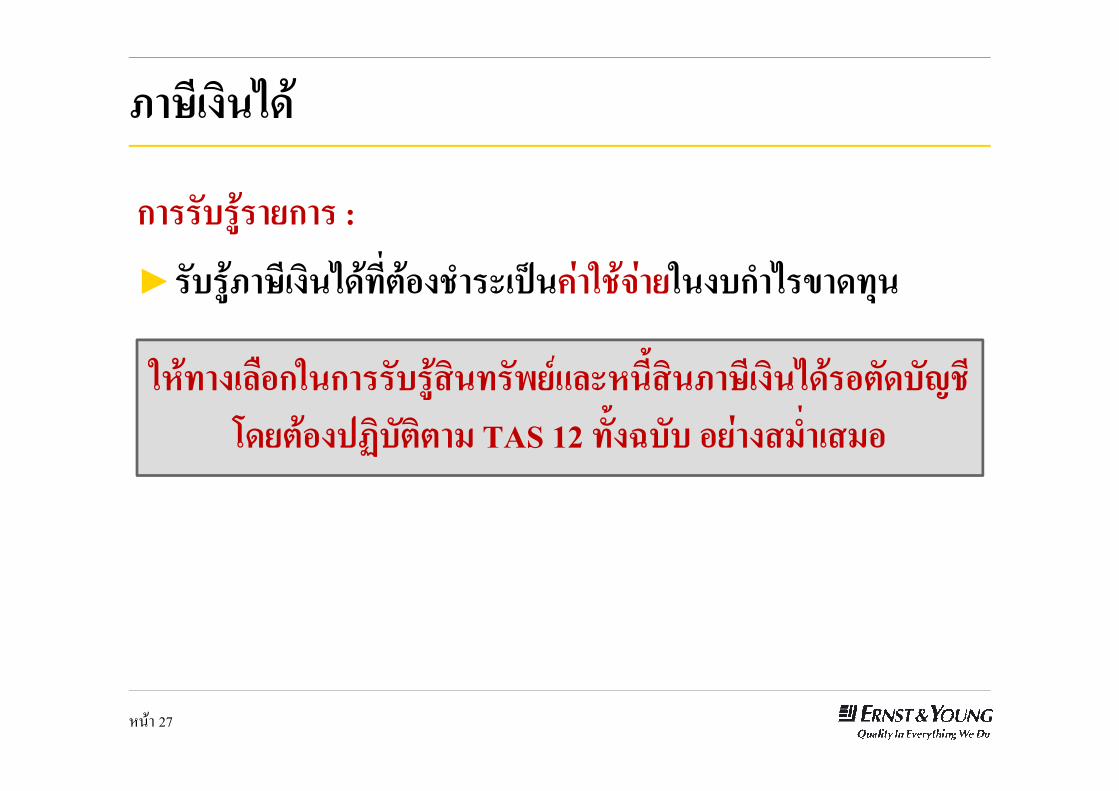

3����:�<O1�3��������L������[�\B<����G��H�a��:������14������� K��4�1:8I���4�4�� TAS 12 ��G:o��� 1���:�����1

8�����������G��B<����G�����1� ����0FG�

�������L<-�� :

► ����L�8�����������G����O�1�0���:O�1��0

► ��H���xL�[��3�8E ;��� ��G:4���d������O1 �����1�;���

► ��-����89��8���-�1�0��:B��

���� 28

► ��-����89��8���-�1�0��:B��

► 8��������1���:�����O�1]O1

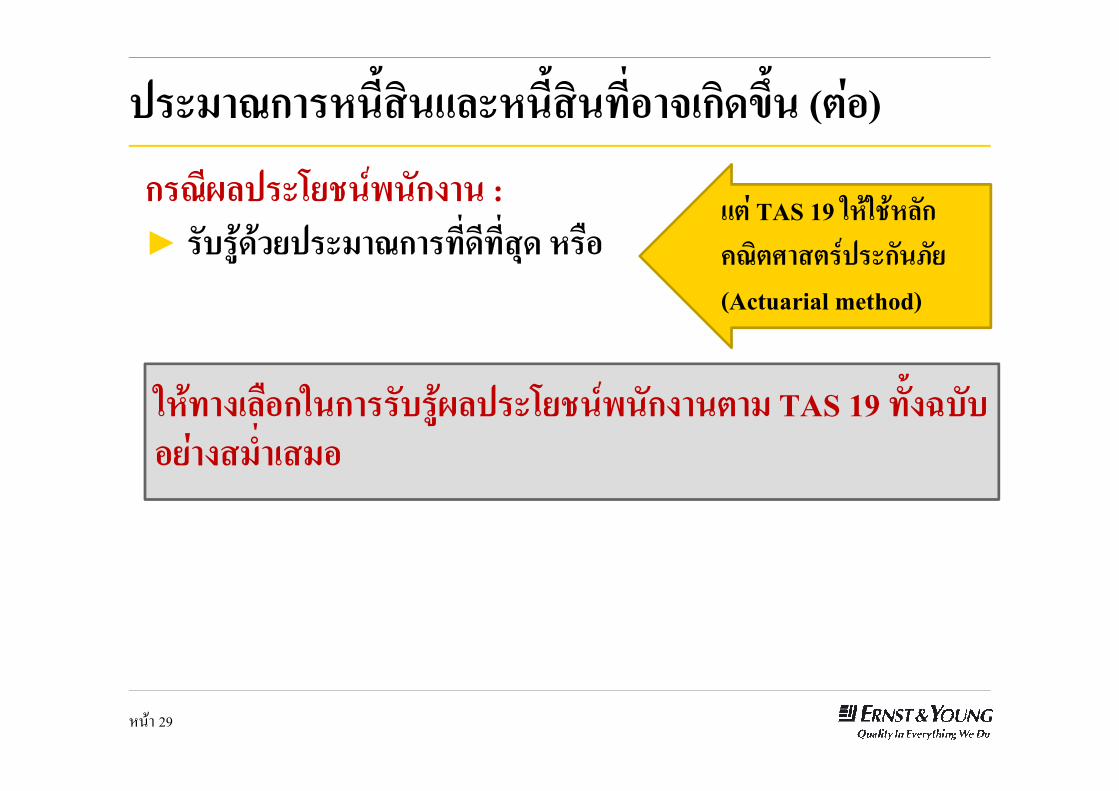

3����:�<O1�3��������L�x<8��K���\[���:��4�� TAS 19 ��G:o���

8�����������G��B<����G�����1� ����0FG� (4�1)

����x<8��K���\[���:�� :► ����L�����8����������������;� ��O1

B4� TAS 19 3��3���<��-��4J�4�\8�����H��(Actuarial method)

���� 29

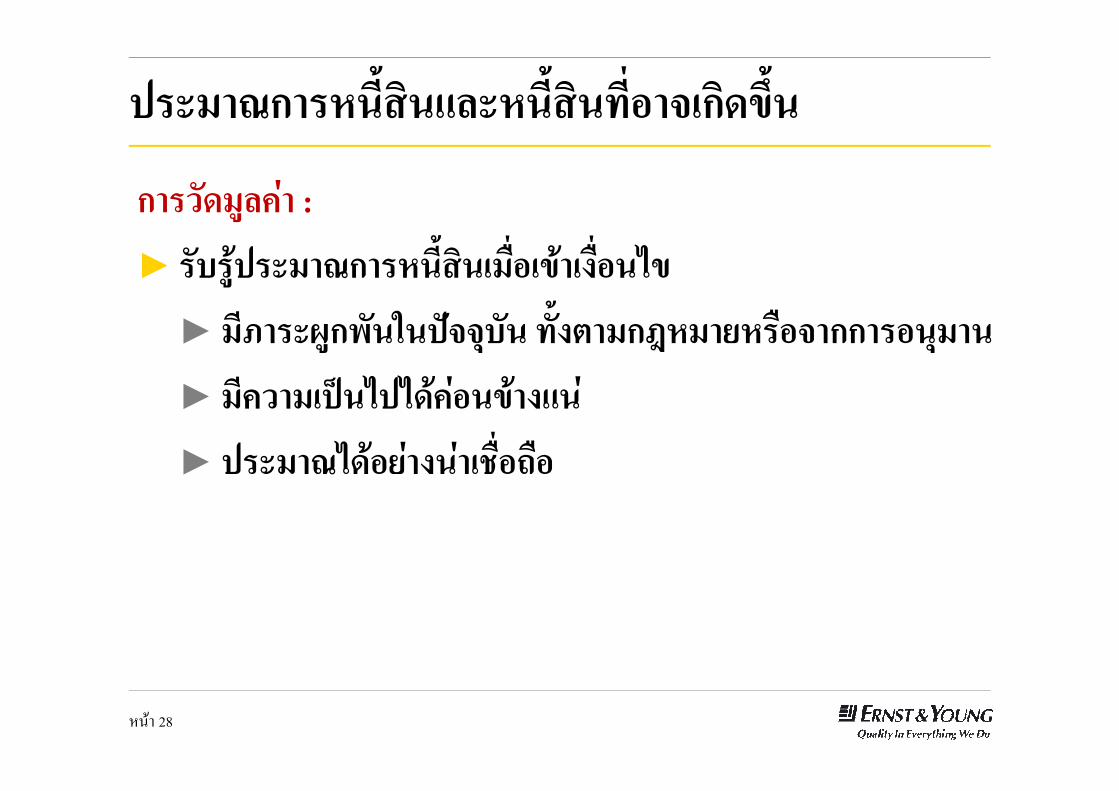

3����:�<O1�3��������L�x<8��K���\[���:��4�� TAS 19 ��G:o��� 1���:�����1

�������������L������� :► ������ �����0��

���8��!*+�9��5��# �!���+��6��:�"�6����+!�����;�#�1► ������ ��3��������

���8�"�!2�<�# �!�;���=�2�����

���� 30

���8�"�!2�<�# �!�;���=�2�����► �������1����G�

���8�"�!��"��:�"�6����+6��������*� �3��*+���+9!$6"�"$����$��!������;�#�1

TAS 18 �������1����G�����L�4��1�4��x<41�B�����B�� ��:

�������L������� �����0��1�:��������[�\�������L������� : 3����:�<O1� 3 ���� (6��������8����9��"����&-�9&

"�!��*+��92��+���+� 2���)► ����L���������G: ������O�1�����K1���������

► ����L�������4��1�4�����01::���������= TAS 18/TFRIC 15 ����L���O�1K1�-���

���� 31

����L�������4��1�4�����01::���������=

► ����L�������4���:��:�����]F:�������������L���O�1K1�-�������:B<�x<41�B��

x<����� ������8<����B8<:01:1�4��B<��8<�����:��4��4��:8����J

►�:��4��4��:8����J ����]F: �:��4���;<1O���1����O1 ���;<�:����� TAS 21 (8���8�;: 2552) 4�1:���;�;<�:�����3��3�

���������:��01:�� ��� (Functional currency) MF�:1� ���3���:�����

���� 32

����<O1�3���K���������

► 8����=�3���� TFRS for NPAEs ���-�1�-<;� 3���� ���3��

�;<�[��� 3�����<O1�3���K���������K��1��:1�:4��<������:��G

► 0�1�����B<�B��8I���4�������;���3� TFRS for NPAEs �������O�1:���-<���-<F:B<�������0�1:���

���� 33

�������O�1:���-<���-<F:B<�������0�1:���

► ��1�B��-��01: TFRS for NPAEs

► ��4�5��������:����:����:��01:��� (TFRS) �o[����������G� v

���8I���4�3����:�8<����B8<:

► ���8I���4�3����:�8<����B8<:3������L�x<�����K��3�� ����8���:�����:����1��<�: ����B4��������� 3��3�������8<����������89�4���8

► �����3�����:�����:����������3���O1�<�:������ 1 ����-� 2554

���� 34

► �����3�����:�����:����������3���O1�<�:������ 1 ����-� 2554 �89�4���8

����8<����B8<:�K������������ ����8<����B8<:8����������:�����B<����B���00�1x��[<��

► ����8<����B8<:�K������������3��3������8���:�����:����1��<�: ����B4��������� 3��3�������8<����������89�4���8

► ����8<����B8<:8����������:�����3��3�������8<��������� �89�4���8

���� 35

�89�4���8

► ���B���00�1x��[<��3��3������8���:�����:����1��<�:

�;80�1B4�4��:����-��01: IFRSs, IFRS for SMEs B<� TFRS for NPAEs

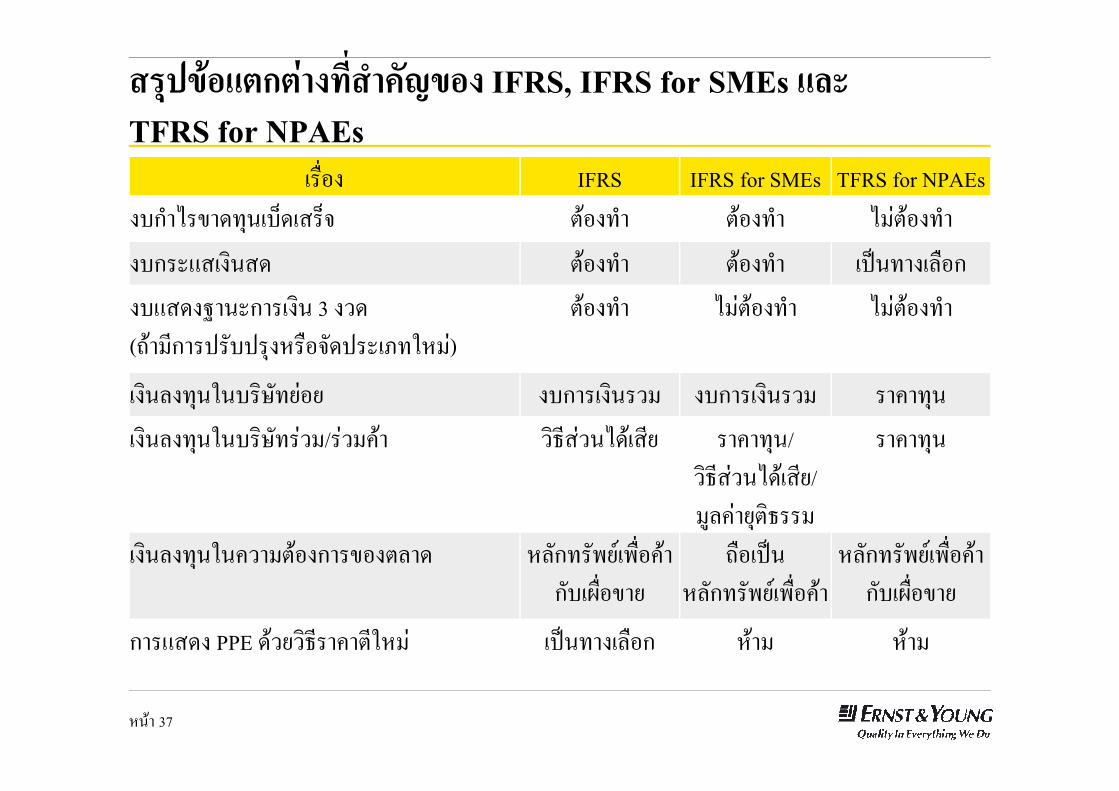

�;80�1B4�4��:����-��01: IFRS, IFRS for SMEs B<� TFRS for NPAEs

��*+�� IFRS IFRS for SMEs TFRS for NPAEs ��;�9�2������=����=� "����;� "����;� 9!$"����;�

����6������� "����;� "����;� �&-������*�� �6���N���������� 3 � � (���!����&��&�����*����&���)�O�!$)

"����;� 9!$"����;� 9!$"����;�

���������O��� ���$�� ��������� ! ��������� ! ��#����

���� 37

���������O��� ���$�� ��������� ! ��������� ! ��#���� ���������O��� ���$ !/�$ !#�� �3��$ �9������ ��#����/

�3��$ �9������/!8�#$���"�3��!

��#����

���������O�# �!"������2��"��� ������������*+�#�����:*+�2��

�*��&-�������������*+�#��

������������*+�#�����:*+�2��

���6��� PPE �� � �3���#�"�O�!$ �&-������*�� ���! ���!

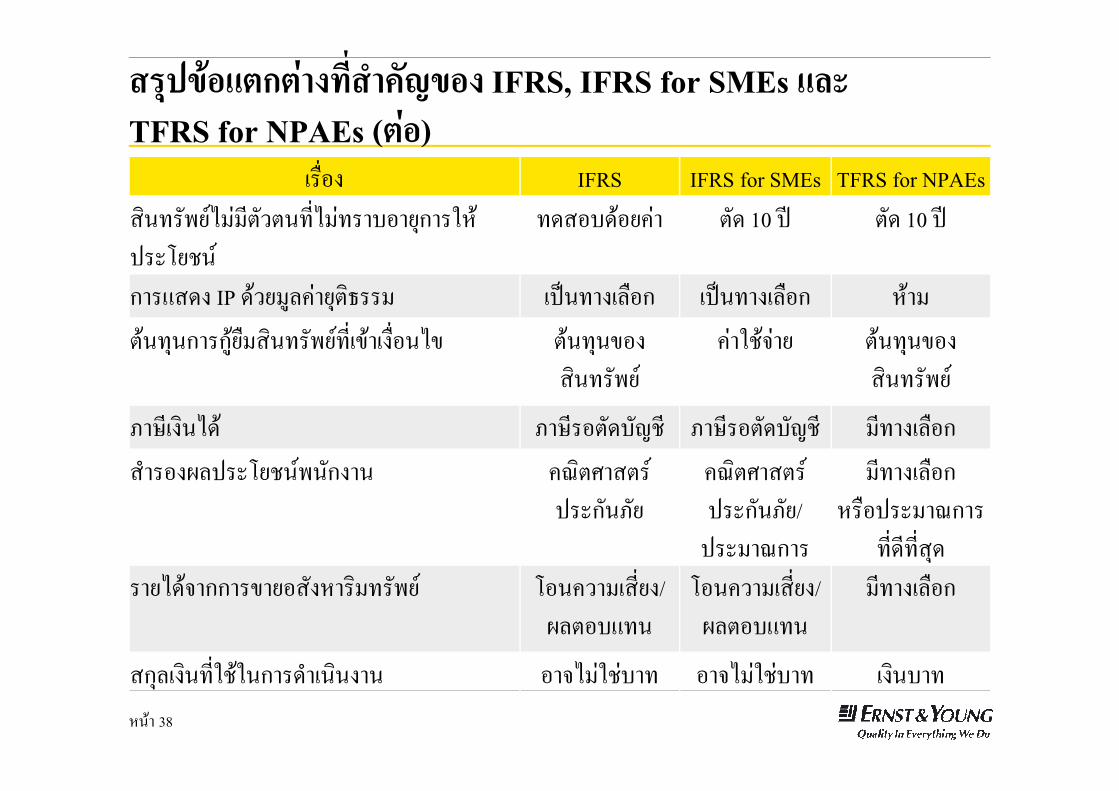

�;80�1B4�4��:����-��01: IFRS, IFRS for SMEs B<� TFRS for NPAEs (4�1)

��*+�� IFRS IFRS for SMEs TFRS for NPAEs ���������9!$!�"� "���+9!$����������O��&��5�'��

��������#$� "�� 10 &Q "�� 10 &Q

���6��� IP �� �!8�#$���"�3��! �&-������*�� �&-������*�� ���! "���������8��*!�����������+�2����*+��92 "�����2��

���������#$�O'��$�� "�����2��

���������

���� 38

)� �����9�� )� ���"���1'� )� ���"���1'� !������*�� �;����:�&��5�'��������� #R�"(��"��

&�����)�� #R�"(��"��&�����)��/&��!�R���

!������*�� ��*�&��!�R���

��+����+��� ���9��������2����������!������ 5��# �!���+��/

:�"�6�� 5��# �!���+��/:�"�6��

!������*��

����������+O'�O�����;�������� ���9!$O'$�� ���9!$O'$�� ������

�;80�1B4�4��:����-��01: IFRS, IFRS for SMEs B<� TFRS for NPAEs (4�1)

��*+���*+�S��+ IFRS 6�� IFRS for SMEs #��#��!�T�

TFRS for NPAEs 9!$#��#��!

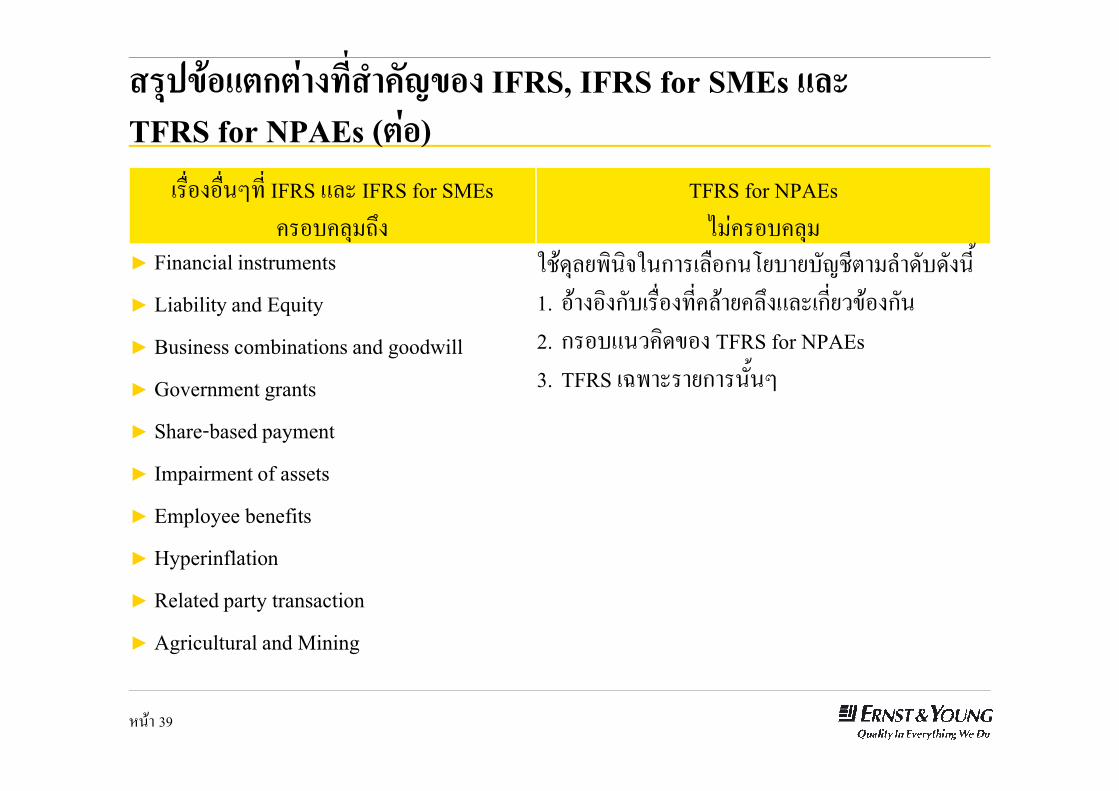

► Financial instruments► Liability and Equity► Business combinations and goodwill► Government grants

O'����������O������*���5����1'�"�!�;��������<1. �����������*+����+#����#�T�6�����+� 2������2. ���6� #��2�� TFRS for NPAEs3. TFRS �i�����������<�S

���� 39

► Government grants► Share-based payment► Impairment of assets ► Employee benefits► Hyperinflation► Related party transaction► Agricultural and Mining

3. TFRS �i�����������<�S

8E������1� ����0FG�3�H�-8I���4�

8E������1� ����0FG�3�H�-8I���4�

8����JH�������[����� o������ 29/2554

► -�1������[O�1���:-����0��3 ���]L�4�1:4�:���

► ���-��-���O�1���-�B��4�����8���1����������-��► O��������#��#$���*+�!��#�6��"�!�$ �&������+�;�#�1�i���

���� 41

► O��������#��#$���*+�!��#�6��"�!�$ �&������+�;�#�1�i�������������� ���+9��!�"�<�6"$ ��"��� � �����������+9��!��$�� ��"��� �O��#��#$���*+�!��#�� !�&-���$ ����� ���"$�9&

8E������1� ����0FG�3�H�-8I���4�

► �������L<-�� PPE K��3��������-��;�► O'� �3��&��+��������&-�"��9&

► R ��"��� �O��&n����#����*�����1'���+���+� 2������$ ���+!����"���#�O�!$O��#����*��i������"�! �3���#����

���� 42

"���#�O�!$O��#����*��i������"�! �3���#����

► ���B�:�����������[�\�����;���������]O1����[O�10��► ���������9�����&���)������������+�*�9 ���*+�2��5��6����&-�

����������!��� ��� O�����&���)���������������$� O�!$�&-����������9!$�!��� ���O���������� ��$����+�;�!��&�������

8E������1� ����0FG�3�H�-8I���4�

► x<8��K���\[���:��► O��O'� �3��&��+��������&-�"��9& o �;���$��9��� Past service cost

► &��!�R�����+����+���?

���� 43

8E������1� ����0FG�3�H�-8I���4�

8����=�1O��v

► ����<O1�3����4�5�� �;��<=���O1�;�3���

► ���a����1� ���a������01:���a�� ���������

► ��� ����:�����:��������:��<

���� 44

► ��� ����:�����:��������:��<