10. vorlesung rechnungslegung nach ifrs · 10.15 kriterium hgb ifrs rechnungslegungs-zweck...

TRANSCRIPT

Finanzberichterstattung

10. Vorlesung

Rechnungslegung nach IFRS

Dipl.-Wirtsch.-Ing. Patrick Willenbacher

10.2

• Grundlagen

• Bestandteile des Jahresabschlusses nach IFRS

• Grundsätze der IFRS

• Grundlegende Ansatzvorschriften

• Bilanzieller Ausweis

• Grundlegende Bewertungsvorschriften

Gliederung

10.3

• International Financial Reporting Standards

• internationale Rechnungslegungsvorschriften

• entwickelt vom International Accounting Standards Board

(IASB) in London

• Anwendung seit dem 01.01.2005 im Konzernabschluss

von kapitalmarktorientierten Unternehmen, die dem Recht

eines EU-Mitgliedstaates unterliegen, vorgeschrieben

Grundlagen

10.4

Konzernabschluss Einzelabschluss

kapitalmarkt-orientierte Unternehmen

Erstellung nach IFRS verpflichtend

Erstellung nach HGB verpflichtendMöglichkeit zur ergänzenden Aufstellung nach IFRS

nicht kapitalmarkt-orientierteUnternehmen

Wahlrecht zur Aufstellung nach IFRS oder HGB

Erstellung nach HGB verpflichtendMöglichkeit zur ergänzenden Aufstellung nach IFRS

Grundlagen

• Anwendung der IFRS in Deutschland:

10.5

• Vorteile der Bilanzierung nach IFRS:

Investoren erhalten vergleichbare, entscheidungsnützliche

Informationen über den Erfolg der Unternehmen

keine zeitaufwändigen Umrechnungen notwendig

Standardisierung der Rechnungslegung führt zu Zeit- und

Kostenersparnissen

Grundlagen

10.6

• Entwicklung der IFRS

Entwicklung der IFRS zunächst durch das IASC (International Accounting Standards Committee)→ Gründung des IASC am 29.06.1973

Ablösung des IASC durch die IASCF (IASC Foundation) am 06.02.2001

Umbenennung der IASC Foundation in IFRS-Foundation im März 2010

Wichtigstes Organ der IFRS-Foundation: IASB (International Accounting Standards Board)

IASB übernimmt unter anderem folgende Aufgaben: Verabschiedung von Standards und Interpretationen Kontaktaufnahmen zu nationalen Rechnungslegungsinstituten

Grundlagen

10.7

• Aufbau der IFRS

IFRS-System setzt sich zusammen aus:

Rahmenwerk (Framework) → nicht verbindlich

Standards → verbindlich

IAS (International Accounting Standard)

IFRS (International Financial Reporting Standard)

Interpretationen (Interpretations) → verbindlich

SIC (Standing Interpretations Committee)

IFRIC (International Financial Reporting Interpretations

Committee)

Grundlagen

10.8

FrameworkRahmenbedingungen

und konzeptionelle Grundlagen

StandardsIFRS und IAS

Inter-pretationen

IFRIC und SIC

allgemein

speziell

• Aufbau der IFRS

Grundlagen

10.9

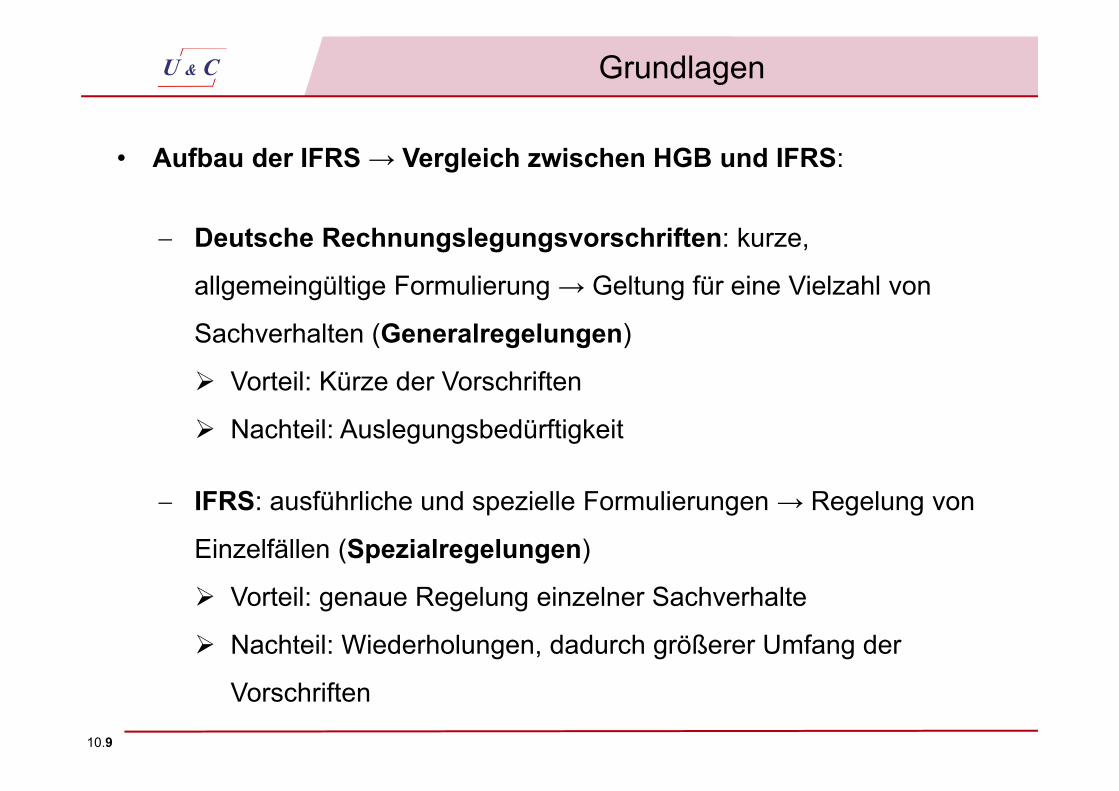

• Aufbau der IFRS → Vergleich zwischen HGB und IFRS:

Deutsche Rechnungslegungsvorschriften: kurze,

allgemeingültige Formulierung → Geltung für eine Vielzahl von

Sachverhalten (Generalregelungen)

Vorteil: Kürze der Vorschriften

Nachteil: Auslegungsbedürftigkeit

IFRS: ausführliche und spezielle Formulierungen → Regelung von

Einzelfällen (Spezialregelungen)

Vorteil: genaue Regelung einzelner Sachverhalte

Nachteil: Wiederholungen, dadurch größerer Umfang der

Vorschriften

Grundlagen

10.10

• Aufbau der IFRS → Vergleich zwischen HGB und IFRS:

HGB

Beispiel: § 253 III HGB

„Bei Vermögensgegenständen des Anlagevermögens, deren Nutzung zeitlich begrenzt ist,

sind die Anschaffungs- oder die Herstellungskosten um planmäßige Abschreibungen zu

vermindern. Der Plan muss die Anschaffungs- oder Herstellungskosten auf die

Geschäftsjahre verteilen, in denen der Vermögensgegenstand voraussichtlich genutzt

werden kann. Ohne Rücksicht darauf, ob ihre Nutzung zeitlich begrenzt ist, sind bei

Vermögensgegenständen des Anlagevermögens bei voraussichtlich dauernder

Wertminderung außerplanmäßige Abschreibungen vorzunehmen, um diese mit dem

niedrigeren Wert anzusetzen, der ihnen am Abschlussstichtag beizulegen ist. Bei

Finanzanlagen können außerplanmäßige Abschreibungen auch bei voraussichtlich nicht

dauernder Wertminderung vorgenommen werden.“

Grundlagen

10.11

• Aufbau der IFRS → Vergleich zwischen HGB und IFRS:

HGB

Beispiel: § 253 III HGB

Keine Definitionen von:

Abschreibungsverfahren

Nutzungsdauer

beizulegendem Stichtagswert

„voraussichtlich dauernde Wertminderung“

Grundlagen

10.12

• Aufbau der IFRS → Vergleich zwischen HGB und IFRS

IFRS

Unterteilung des Anlagevermögens in drei Hauptgruppen:

IAS 16 (Property, Plant and Equipment): Vorschriften für

Sachanlagen

IAS 38 (Intangible Assets): Vorschriften für immaterielle

Vermögenswerte

IFRS 9 (Financial Instruments): Vorschriften für

Finanzinstrumente

Grundlagen

10.13

• Aufbau der IFRS → Vergleich zwischen HGB und IFRS

IFRS

Wichtige Bestandteile eines Standards (am Beispiel IAS 38):

Zielsetzung: Allgemeine Zielbeschreibung

Anwendungsbereich:

Für welche Posten gültig?

Beachtung anderer Standards?

Inhalte:

Definitionen

Ansatz und Bewertung immaterieller Werte

Abschreibungen und Zuschreibungen

Grundlagen

10.14

• Aufbau der IFRS → Vergleich zwischen HGB und IFRS

IFRS

Wichtige Bestandteile eines Standards (am Beispiel IAS 38):

Angaben: notwendige Informationen im Anhang

In-Kraft-Treten: Zeitpunkt des verbindlichen Einsatzes

Weitere Teile: z. B. Anwendungshinweise

Grundlagen

10.15

Kriterium HGB IFRSRechnungslegungs-zweck

Gläubigerschutz und Kapitalerhaltung

Anlegerschutz, investor-orientierte Zielsetzung

Rechnungslegungsziel Erhaltung der Haftungsmasse

decision usefulness

Hauptadressat Fremdkapitalgeber EigenkapitalgeberInformation ermöglichen über

Gewinnsituation zukünftige, geplante Einzahlungsüberschüsse

Generalklausel Vorsichtsprinzip fair presentationGewinnermittlung vorsichtig, verlustantizi-

pierend, Ansatz- und Bewertungswahlrechte

marktbezogen, realisti-scher, Tendenz zum „fair value accounting“

steuerliche Einflüsse Maßgeblichkeit keine unmittelbare Bindung zum Steuerrecht

Angabe- und Offenlegungspflichten

begrenzt sehr umfangreich

• Grundsätzliche Unterschiede zwischen HGB und IFRS

Grundlagen

10.16

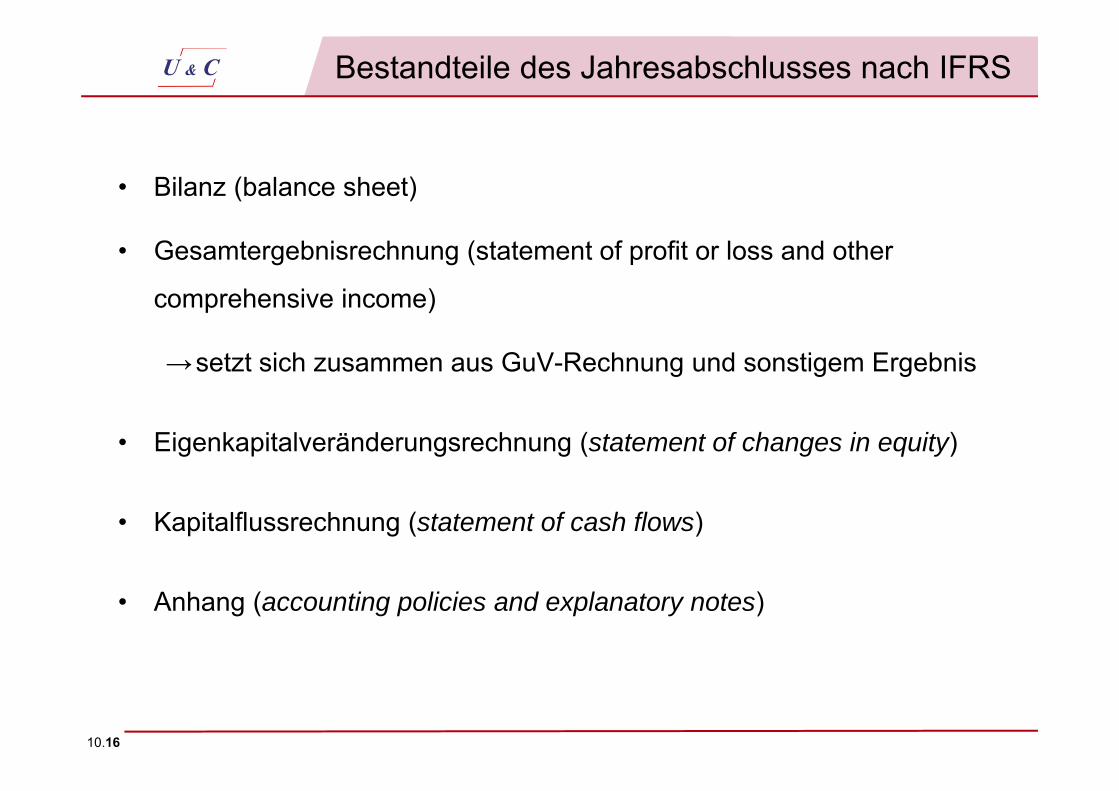

Bestandteile des Jahresabschlusses nach IFRS

• Bilanz (balance sheet)

• Gesamtergebnisrechnung (statement of profit or loss and other

comprehensive income)

→setzt sich zusammen aus GuV-Rechnung und sonstigem Ergebnis

• Eigenkapitalveränderungsrechnung (statement of changes in equity)

• Kapitalflussrechnung (statement of cash flows)

• Anhang (accounting policies and explanatory notes)

10.17

Grundsätze der IFRS

Prinzipien im Rahmenwerk

• Basisannahmen (underlying assumptions)

Unternehmensfortführung (going concern)

(Konzept der Periodenabgrenzung (accrual basis of accounting))

• Qualitative Anforderungen (qualitative characteristics)

Fundamentalgrundsätze

Relevanz (relevance)

glaubwürdige Darstellung (faithful representation)

Erweiterungsgrundsätze

Vergleichbarkeit (comparability)

Nachprüfbarkeit (verifiability)

Zeitnähe (timeliness)

Verständlichkeit (understandability)

10.18

Grundsätze der IFRS

Prinzipien im Rahmenwerk

• Basisannahmen (underlying assumptions)

Unternehmensfortführung (going concern):

Grundlage der IFRS-Rechnungslegung

Bilanzierung und Bewertung erfolgen unter Annahme der

Fortführung des Unternehmens

(Periodenabgrenzung (accrual basis))

10.19

Grundsätze der IFRS

Prinzipien im Rahmenwerk

• Qualitative Anforderungen (qualitative characteristics)

Fundamentalgrundsätze

Relevanz (relevance)

Ausweis entscheidungsrelevanter Informationen

Beachtung des Nebenkriteriums der Wesentlichkeit

(materiality)

glaubwürdige Darstellung (faithful representation)

neutrale (willkürfreie), fehlerfreie und vollständige Vermittlung

von Informationen

10.20

Grundsätze der IFRS

Prinzipien im Rahmenwerk

• Qualitative Anforderungen (qualitative characteristics)

Erweiterungsgrundsätze

Vergleichbarkeit (comparability)

Informationen sollen Zeitvergleiche und Betriebsvergleiche

ermöglichen

Nachprüfbarkeit (verifiability)

In Bilanz und Gesamtergebnisrechnung erfasste

Sachverhalte müssen nachweisbar sein

10.21

Grundsätze der IFRS

Prinzipien im Rahmenwerk

• Qualitative Anforderungen (qualitative characteristics)

Erweiterungsgrundsätze

Zeitnähe (timeliness)

Zeitnahe Berichterstattung, dadurch Aktualität der

Informationen

Verständlichkeit (understandability)

Sachverständiger Bilanzleser muss notwendige

Informationen entnehmen können

10.22

Grundsätze der IFRS

Prinzipien in Standards

Periodenabgrenzung (accrual basis)

Zuordnung der Erträge und Aufwendungen zu dem

Berichtszeitraum, in dem sie entstanden sind

Realisationsprinzip (realisation principle)

Ausweis von Erträgen aus Kaufverträgen nach Übertragung

maßgeblicher Risiken und Chancen

keine Verfügungsmacht mehr durch Verkäufer

10.23

Grundlegende Ansatzvorschriften

• Aktivierung von Vermögensgegenständen (assets) bzw. Passivierung

von Schulden (liabilities) folgt einem zweistufigem Verfahren:

1. Stufe: Definition für einen Vermögensgegenstand bzw. eine

Schuld muss erfüllt sein

2. Stufe: Ansatzkriterien „Wahrscheinlichkeit“ („probability“) und

„verlässliche Bewertung“ („reliable measurement“) müssen erfüllt

sein

• Aktvierungs- bzw. Passivierungspflicht besteht nur bei Erfüllung aller

Voraussetzungen

• Bei einigen Posten Ergänzung der Ansatzpflichten durch weitere

Kriterien

10.24

Grundlegende Ansatzvorschriften

• Definitionen:

Vermögensgegenstand (asset):

„Eine Ressource, über die ein Unternehmen auf Grund

vergangener Ereignisse verfügt und von der künftig der Zufluss

wirtschaftlichen Nutzens erwartet wird“. (Buchholz, R. (2012), S. 54)

Schuld (liability):

„Eine gegenwärtige Verpflichtung aus Ereignissen der

Vergangenheit, von deren Erfüllung ein Ressourcenabfluss erwartet

wird, der einen wirtschaftlichen Nutzen verkörpert“.

(Buchholz, R. (2012), S. 54)

10.25

Grundlegende Ansatzvorschriften

• Ansatzkriterien:

Wahrscheinlichkeit (probability):

Bei Vermögensgegenständen muss Wahrscheinlichkeit des

Nutzenzuflusses mehr als 50 % betragen

Bei Schulden muss Wahrscheinlichkeit des Nutzenabflusses

mehr als 50 % betragen

verlässliche Bewertung (reliable measurement):

verlässliche Wertbestimmung für Vermögensgegenstände und

Schulden

10.26

Bilanzieller Ausweis

Aktiva PassivaA. Anlagevermögen

I. Immaterielle VermögenswerteII. SachanlagenIII. Als Finanzinvestition

gehaltene ImmobilienIV. FinanzanlagenV. aktive latente Steuern

B. UmlaufvermögenI. VorräteII. Forderungen aus Lieferungen

und Leistungen und sonstigeForderungen

III. Kurzfristige finanzielle Vermögenswerte

IV. Aktive Rechnungsabgren-zungsposten

V. Zahlungsmittel und Zahlungs-mitteläquivalente

A. Kapital und RücklagenI. Gezeichnetes KapitalII. Rücklagen

B. langfristige SchuldenI. Langfristige finanzielle

VerbindlichkeitenII. Passive latente SteuernIII. Langfristige Rückstellungen

C. Kurzfristige SchuldenI. Verbindlichkeiten aus

Lieferungen und Leistungen und sonstige Verbindlichkeiten

II. Kurzfristige finanzielle Verbindlichkeiten

III. Kurzfristige RückstellungenIV. Passive Rechnungsabgren-

zungsposten

10.27

Grundlegende Bewertungsvorschriften

• mögliche Bewertungsmaßstäbe:

historische Anschaffungs- oder Herstellungskosten

Tageswert

Veräußerungswert

Barwert

10.28

Definitions- und Ansatzkriterien erfüllt

Bilanzansatz

Erstbewertung Folgebewertung

Kostenmodell Neubewertung

PlanmäßigeFortschreibung

ggf. Wert-korrektur

Wert-minderung

Wert-aufholung

Anschaffungs-kosten

Herstellungs-kosten

Grundlegende Bewertungsvorschriften

10.29

• Erstbewertung

Ermittlung der Anschaffungskosten:

Anschaffungspreis+ Anschaffungsnebenkosten (direkt zurechenbar)+ nachträgliche Anschaffungskosten+ Entsorgungs- und Rekultivierungsverpflichtungen- Anschaffungspreisminderungen .

Anschaffungskosten

Grundlegende Bewertungsvorschriften

10.30

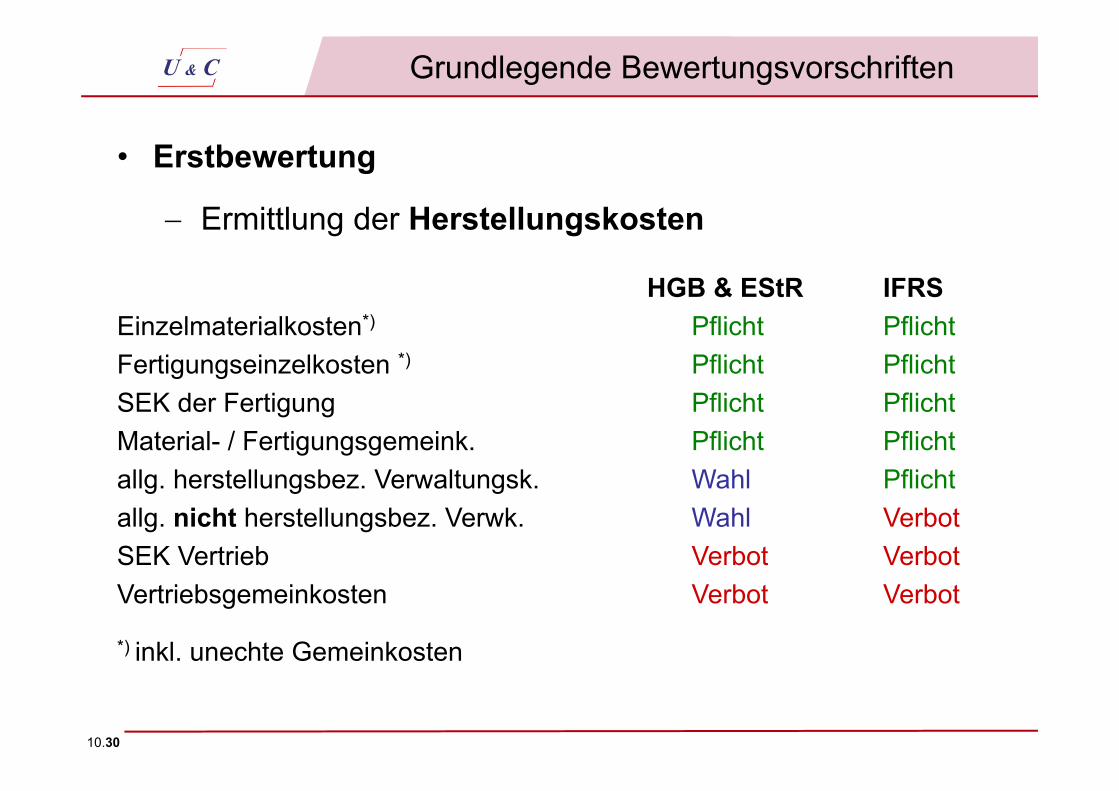

HGB & EStR IFRSEinzelmaterialkosten*) Pflicht PflichtFertigungseinzelkosten *) Pflicht PflichtSEK der Fertigung Pflicht PflichtMaterial- / Fertigungsgemeink. Pflicht Pflichtallg. herstellungsbez. Verwaltungsk. Wahl Pflichtallg. nicht herstellungsbez. Verwk. Wahl VerbotSEK Vertrieb Verbot VerbotVertriebsgemeinkosten Verbot Verbot

*) inkl. unechte Gemeinkosten

• Erstbewertung

Ermittlung der Herstellungskosten

Grundlegende Bewertungsvorschriften

10.31

Verringerung der AK bzw. HK um planmäßige Abschreibungenergibt den Buchwert

impairment testVergleich des Buchwertes mit dem erzielbaren Betrag

für den Vermögensgegenstand

erzielbarer Betrag > Buchwert

→ Ansatz zum Buchwert

erzielbarer Betrag < Buchwert→ außerplanmäßige Abschreibung

auf den erzielbaren Betrag

Wertmaßstäbe für erzielbaren Betrag (recoverable amount):• Nettoveräußerungswert (net realizable value) • Nutzwert (value in use)

Grundlegende Bewertungsvorschriften

• Folgebewertung

Anschaffungskostenmethode – Kostenmodell

10.32

• Folgebewertung

Neubewertungsmethode→ Ansatz zum fair value

fair value – beizulegender Zeitwert:Wert, zu dem ein Vermögensgegenstand zwischen sachverständigen, vertragswilligen und voneinander unabhängigen Geschäftspartnern getauscht bzw. eine Schuld beglichen werden kann.

Erfassung der Wertänderung je nach Anwendungsfallerfolgswirksam oder erfolgsneutral

Gesamtergebnis-rechnung

Neubewertungs-rücklage

Grundlegende Bewertungsvorschriften