1.法人税法の全体像第2章 法人税法(条文対策) sample1...

TRANSCRIPT

第2章 法人税法(条文対策)

SAMPLE1

1.法人税法の全体像

【別表4関連】

1条 趣旨

2条 定義

4条 納税義務者

5条~9条 課税所得等の範囲等

11 条 実質所得者課税の原則(課税所得の帰属)

別段の定め

13 条~15 条 事業年度等 16 条~20 条 納税地

21 条 課税標準 = 事業年度の所得

22 条① 所得 = 益金 ― 損金 会計処理に従う 22 条④

22 条② 22 条③ → 収益の額に関する定め 22 条の2

益金の額の計算(益金に関する別段の定め)

23 条 受取配当金

23 条の2 外国子会社からの受取配当金

24 条 みなし配当

25 条 資産の評価益

25 条の2 受贈益(グループ法人)

26 条 還付金等

損金の額の計算(損金に関する別段の定め)

29 条 売上原価

31 条 減価償却費

32 条 繰延資産の償却

33 条 資産の評価損

34 条 役員給与

36 条 従業員給与(特殊関係使用人)

37 条 寄附金

38 条 租税公課の支払等

39 条の2 外国子会社の配当等に係る源泉税

40 条 所得税額控除(別表4)

41 条 外国税額控除(別表4)

42 条 国庫補助金の圧縮記帳

47 条 保険差益の圧縮記帳

50 条 交換の圧縮記帳

52 条 貸倒引当金

54 条 リストリクテッド・ストック

54 条の2 ストック・オプション

55 条 不正等の費用(延滞加算税含む)

57 条 欠損金

第2章 法人税法(条文対策)

SAMPLE2

【別表1関連】

【手続き関連】

組織再編に係る所得の金額の計算

62 条 税制非適格組織再編 62 条の5 現物分配

62 条の2 適格合併・適格分割型分割 62 条の8 資産調整勘定の計上

62 条の3 適格分社型分割

収益及び費用の帰属事業年度の特例

63 条 リース譲渡

64 条 工事の請負に関する収益及び費用

66 条 法人税額 = 所得の金額 × 23.2%(中小は 19%) ※ 中小については,計算で用いる税率とは異なるので注意

67 条 特定同族会社の特別税率(留保金課税)

68 条 所得税額控除(別表1) 69 条 外国税額控除(別表1) 70 条 仮装経理に基づく過大申告税額(別表1)

べ) 申告に関する事項

71条~73 条 中間申告 74 条~75 条の2 確定申告

納付・還付の手続きに関する事項

76 条,77 条 納付 78 条~80 条 還付

青色申告に関する事項 121 条~128 条

更正及び決定に関する事項

132 条 同族会社の行為計算の否認 132 条の2 組織再編成に係る行為計算の否認

外国法人に対する法人税

138 条 国内源泉所得の定義

141 条 外国法人に対する法人税の課税標準

142 条~ 所得の金額の計算方法

143 条~ 税率

144 条~ 税額計算・申告・納付など

利益の額又は損失額の計算(純額処理する別段の定め)

61 条 短期商品売買 61 条の8 外貨建取引の換算

61 条の2 有価証券の譲渡 61 条の9 外貨建資産の期末換算

61 条の3 売買目的有価証券の評価損益 61 条の 10 為替予約

61 条の5 デリバティブ 61 条の 13 譲渡損益の繰延(グループ法人)

61 条の6 繰延ヘッジ

61 条の7 時価ヘッジ

第2章 法人税法(条文対策)

SAMPLE3

2-1-1-3 益金の額の計算

2-1-1-3-1 収益の額

第 22 条の2 収益の額(A)

第1項 収益の益金算入時期(原則)

条文構造

資産の販売若しくは譲渡

に係る収益の額 → 目的物の引渡し又は役務の提供の日の属する事業年度に益金算入 役務の提供

※ 22 条4項以外の別段の定めがあるときを除く。

留 意 点

(1) 資産の販売等による収益の益金算入時期は,目的物の引渡し又は役務の提供の日(以下,「引渡し等の日」とす

る。)と明確化された。

(2) 22 条の2第1項の適用除外となる「別段の定め」から,22条4項が除かれている。一方で,22条4項における

「別段の定め」には 22条の2は除かれていない。このことからも,22 条の2が 22 条4項より優先して適用される

ということが読み取れる。

(2) 22 条の2第1項は収益の益金算入時期を解答する際の根拠条文とされる。

参 考 22 条の2の制定意義(平成 30年税制改正)

平成 30 年3月 30日に,企業会計基準委員会から「収益認識に関する会計基準」(以下,収益認識基準とする)及び

「収益認識に関する会計基準の適用指針」が公表された。これを受けて,法人税法においても,法人税法第 22条の2が

新設される等の対応が行われた。ただし,これまで明文化されていなかった収益認識のための基本原則を明文化したも

のであるため,収益認識方法が従来から大きく変更されたというわけではない。

第2項 収益の益金算入時期のを引渡し等の日に近接する日としている場合

条文構造

会計処理の基準に従って,引渡し等の日の近接する日の属する事業年度に収益経理している場合

→ 1項に関わらず,益金の額に算入する。

※ 22 条4項以外の別段の定めがあるときを除く。

内国法人の資産の販売若しくは譲渡又は役務の提供(以下この条において「資産の販売等」という。)に係る収益の額は,別段の定め(前

条第四項を除く。)があるものを除き,その資産の販売等に係る目的物の引渡し又は役務の提供の日の属する事業年度の所得の金額の計算上,

益金の額に算入する。

<引渡し等の日の具体例>

出荷日,検収日,作業結了日,使用収益開始日など

内国法人が,資産の販売等に係る収益の額につき一般に公正妥当と認められる会計処理の基準に従つて当該資産の販売等に係る契約の効

力が生ずる日その他の前項に規定する日に近接する日の属する事業年度の確定した決算において収益として経理した場合には,同項の規定にか

かわらず,当該資産の販売等に係る収益の額は,別段の定め(前条第四項を除く。)があるものを除き,当該事業年度の所得の金額の計算上,

益金の額に算入する。

! 平成30年税制改正 !

第2章 法人税法(条文対策)

SAMPLE4

留 意 点

(1) 22 条の2第1項により,原則として収益の額は「引渡し等の日」の属する事業年度に益金算入されることとされ

ている。そのため,会計上「引渡し等の日」の属する事業年度以外に収益経理している場合であっても,税務上

「引渡し等の日」の属する事業年度の益金となるように申告調整が必要である。この例外として,一般に公正妥当

と認められる会計処理の基準に従って「引渡し等の日に近接する日」の属する事業年度に収益経理している場合に

は,申告調整を行わず,そのまま益金の額に算入することを認めるものである。

(2)「引渡し等の日に近接する日」に収益経理することを無条件で認めているものではなく,一般に公正妥当と認めら

れる会計処理の基準に従っている必要がある。ここで,収益認識基準を適用しない場合には,企業会計原則に従い

処理を行うことから,一般に公正妥当と認められる会計処理の基準には企業会計原則も含まれている。

第3項 引渡し等の日に近接する日の属する事業年度における申告調整

条文構造

第 1 項,第2項に規定する事業年度に収益経理した場合を除き,

資産の販売等を行った場合

→ 引渡し等の日に近接する日の属する事業年度において益金算入に関する申告の記載がある時

→ 引渡し等の日に近接する日の属する事業年度において収益経理したものとみなして,第2項を適用する。

留 意 点

22 条の2第1項,第 2項に規定されている事業年度以外に収益経理している場合には,「引渡し等の日」の属する事

業年度に益金算入することが原則であるが,申告調整を要件として「引渡し等の日に近接する日」の属する事業年度に

益金算入することを認めたたものである。

<引渡し等の日に近接する日の具体例>

契約効力発生日,仕切精算書到達日,検針日など

(注)割賦基準における回収日は「近接する日」に該当しない。

内国法人が資産の販売等を行つた場合(当該資産の販売等に係る収益の額につき一般に公正妥当と認められる会計処理の基準に従つて

第一項に規定する日又は前項に規定する近接する日の属する事業年度の確定した決算において収益として経理した場合を除く。)にお

いて,当該資産の販売等に係る同項に規定する近接する日の属する事業年度の確定申告書に当該資産の販売等に係る収益の額の益金算入に

関する申告の記載があるときは,その額につき当該事業年度の確定した決算において収益として経理したものとみなして,同項の規定を適用す

る。

第2章 法人税法(条文対策)

SAMPLE5

<収益の益金算入時期まとめ>

第4項 益金の額

条文構造

第 1 項,第2項の規定により益金の額に算入する金額 = 引渡しの時における価額又は通常得べき対価

※ 22 条4項以外の別段の定めがあるときを除く。

留 意 点

益金の額に算入する金額は「時価」に相当する金額となる。法人税法 22 条の2第 4 項は,益金の額が時価をベースに

算定されるという根拠条文になる。

内国法人の各事業年度の資産の販売等に係る収益の額として第一項又は第二項の規定により当該事業年度の所得の金額の計算上益金の額

に算入する金額は,別段の定め(前条第四項を除く。)があるものを除き,その販売若しくは譲渡をした資産の引渡しの時における価額又はその

提供をした役務につき通常得べき対価の額に相当する金額とする。

第2章 法人税法(条文対策)

SAMPLE6

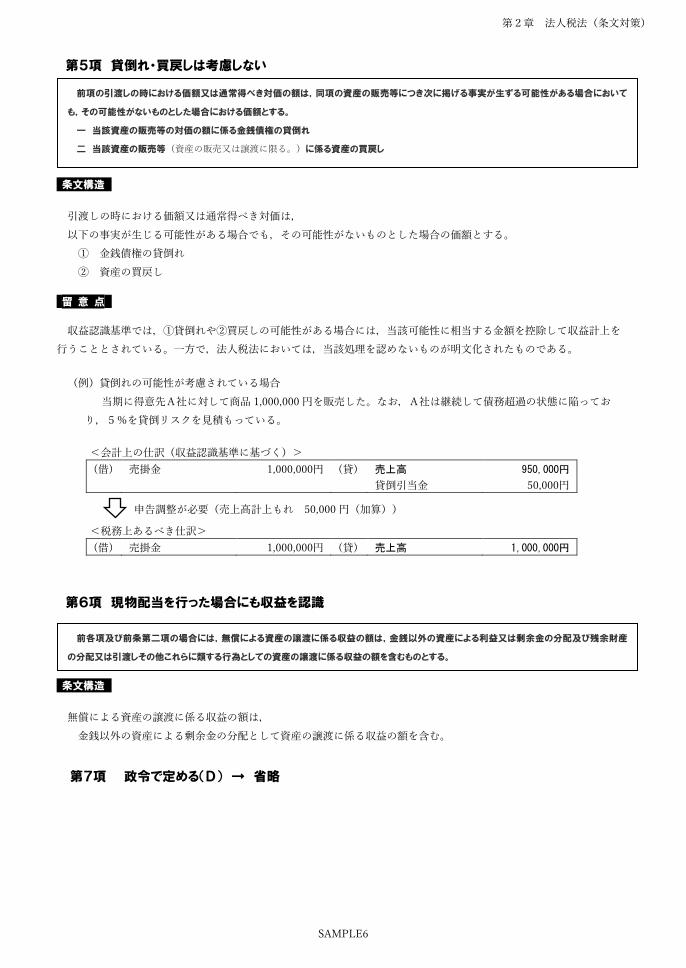

第5項 貸倒れ・買戻しは考慮しない

条文構造

引渡しの時における価額又は通常得べき対価は,

以下の事実が生じる可能性がある場合でも,その可能性がないものとした場合の価額とする。

① 金銭債権の貸倒れ

② 資産の買戻し

留 意 点

収益認識基準では,①貸倒れや②買戻しの可能性がある場合には,当該可能性に相当する金額を控除して収益計上を

行うこととされている。一方で,法人税法においては,当該処理を認めないものが明文化されたものである。

(例)貸倒れの可能性が考慮されている場合

当期に得意先A社に対して商品 1,000,000 円を販売した。なお,A社は継続して債務超過の状態に陥ってお

り,5%を貸倒リスクを見積もっている。

<会計上の仕訳(収益認識基準に基づく)>

(借) 売掛金 1,000,000円 (貸) 売上高 950,000円

貸倒引当金 50,000円

申告調整が必要(売上高計上もれ 50,000 円(加算))

<税務上あるべき仕訳>

(借) 売掛金 1,000,000円 (貸) 売上高 1,000,000円

第6項 現物配当を行った場合にも収益を認識

条文構造

無償による資産の譲渡に係る収益の額は,

金銭以外の資産による剰余金の分配として資産の譲渡に係る収益の額を含む。

第7項 政令で定める(D) → 省略

前項の引渡しの時における価額又は通常得べき対価の額は,同項の資産の販売等につき次に掲げる事実が生ずる可能性がある場合において

も,その可能性がないものとした場合における価額とする。

一 当該資産の販売等の対価の額に係る金銭債権の貸倒れ

二 当該資産の販売等(資産の販売又は譲渡に限る。)に係る資産の買戻し

前各項及び前条第二項の場合には,無償による資産の譲渡に係る収益の額は,金銭以外の資産による利益又は剰余金の分配及び残余財産

の分配又は引渡しその他これらに類する行為としての資産の譲渡に係る収益の額を含むものとする。

第2章 法人税法(条文対策)

SAMPLE7

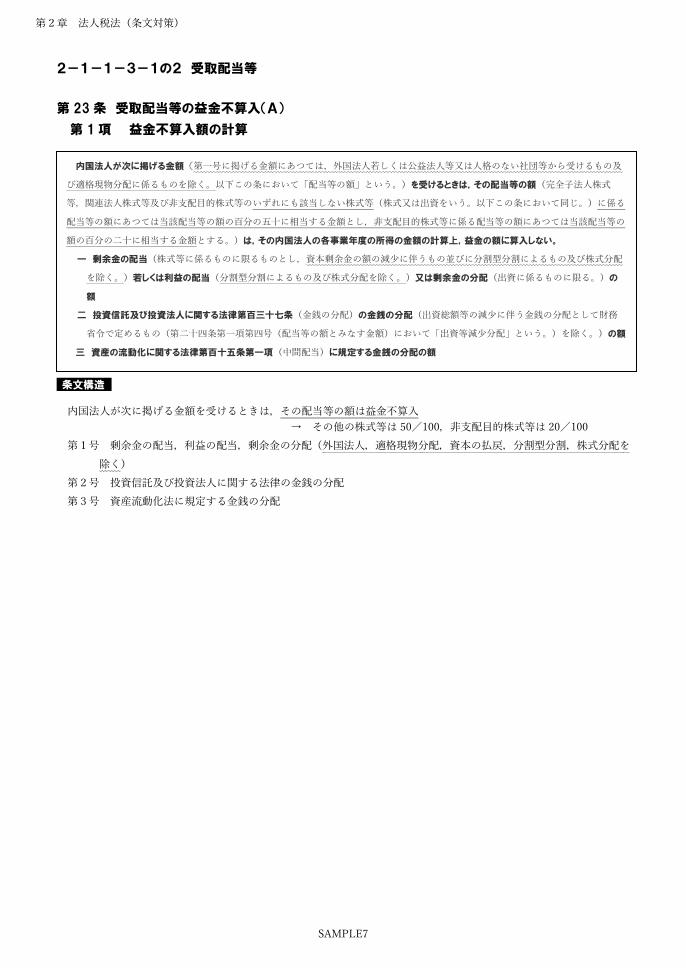

2-1-1-3-1の2 受取配当等

第 23 条 受取配当等の益金不算入(A)

第 1 項 益金不算入額の計算

条文構造 内国法人が次に掲げる金額を受けるときは,その配当等の額は益金不算入

→ その他の株式等は 50/100,非支配目的株式等は 20/100

第1号 剰余金の配当,利益の配当,剰余金の分配(外国法人,適格現物分配,資本の払戻,分割型分割,株式分配を

除く)

第2号 投資信託及び投資法人に関する法律の金銭の分配

第3号 資産流動化法に規定する金銭の分配

内国法人が次に掲げる金額(第一号に掲げる金額にあつては,外国法人若しくは公益法人等又は人格のない社団等から受けるもの及

び適格現物分配に係るものを除く。以下この条において「配当等の額」という。)を受けるときは,その配当等の額(完全子法人株式

等,関連法人株式等及び非支配目的株式等のいずれにも該当しない株式等(株式又は出資をいう。以下この条において同じ。)に係る

配当等の額にあつては当該配当等の額の百分の五十に相当する金額とし,非支配目的株式等に係る配当等の額にあつては当該配当等の

額の百分の二十に相当する金額とする。)は,その内国法人の各事業年度の所得の金額の計算上,益金の額に算入しない。

一 剰余金の配当(株式等に係るものに限るものとし,資本剰余金の額の減少に伴うもの並びに分割型分割によるもの及び株式分配

を除く。)若しくは利益の配当(分割型分割によるもの及び株式分配を除く。)又は剰余金の分配(出資に係るものに限る。)の

額

二 投資信託及び投資法人に関する法律第百三十七条(金銭の分配)の金銭の分配(出資総額等の減少に伴う金銭の分配として財務

省令で定めるもの(第二十四条第一項第四号(配当等の額とみなす金額)において「出資等減少分配」という。)を除く。)の額

三 資産の流動化に関する法律第百十五条第一項(中間配当)に規定する金銭の分配の額

第2章 法人税法(条文対策)

SAMPLE8

留 意 点

(1) 益金不算入割合について補足されているが,控除負債利子の取扱いは第 23 条第 4項に規定されている。そのため,

第 23 条第1項内においては,完全子法人株式等と関連法人株式等の取扱いは異ならない点に留意すること。

(2) みなし配当(第 24 条)の対象となる資本の払戻,分割型分割及び株式分配については,第 23 条第1項第1号の剰

余金の配当等から除かれている。なお,分割型分割は会社法において「分社型分割+剰余金の配当」と取扱われてい

るため,第 23 条第1項第1号の範囲から除かれることが明記されている。

(3) 適格現物分配により生じた収益は,第 23 条1項ではなく,第 62 条の5第4項に基づき,全額が益金不算入とされ

る。

参 考 資産流動化法に規定する金銭の分配

資産流動化法に基づく特定目的会社(SPC 等)が行う金銭の分配をいう。

なお,特定目的会社が金銭の分配を行った場合には,租税特別措置法に基づき,特定目的会社の所得の計算上,損金の

額に算入することができる。その場合,分配を受けた法人の所得の計算にあたり,特定目的会社から受けた金銭の分配を

受取配当等の益金不算入の対象とすることができない。

損金算入 益金算入(益金不算入の適用なし)

第2項 短期所有株式等の適用除外

条文構造

基準日前1月以内に取得,基準日後2月以内に譲渡 → 第 23条第1項の適用なし(みなし配当除く)

第3項 自己株式として取得されることが予定された株式に関する適用除外

条文構造

第 24 条第1項第5号(自己株式の取得)に掲げる事由が予定されているものを取得した場合におけるその取得をした

株式等に係る配当等の額 → 第 23 条第1項の適用なし = 益金の額に算入される(完全支配関係を有する場合除く)

前項の規定は,内国法人がその受ける配当等の額(第二十四条第一項の規定により,その内国法人が受ける配当等の額とみなされる金

額を除く。以下この項において同じ。)の元本である株式等をその配当等の額の支払に係る基準日以前一月以内に取得し,かつ,当該株式等

又は当該株式等と銘柄を同じくする株式等を当該基準日後二月以内に譲渡した場合におけるその譲渡した株式等のうち政令で定めるものの配当

等の額については,適用しない。

SPC 投資法人 金銭の分配

第一項の規定は,内国法人がその受ける配当等の額(第二十四条第一項(第五号に係る部分に限る。)の規定により,その内国法人が

受ける配当等の額とみなされる金額に限る。以下この項において同じ。)の元本である株式等でその配当等の額の生ずる基因となる同号に

掲げる事由が生ずることが予定されているものの取得(適格合併又は適格分割型分割による引継ぎを含む。)をした場合におけるその取得をし

た株式等に係る配当等の額(その予定されていた事由(第六十一条の二第十七項(有価証券の譲渡益又は譲渡損の益金又は損金算入)の

規定の適用があるものを除く。)に基因するものとして政令で定めるものに限る。)については,適用しない。

第2章 法人税法(条文対策)

SAMPLE9

留 意 点

(1) 自己株式として取得されることが予定されている場合とは,以下のような場合をいう。

① 公開買付が予定されている場合

② 組織再編成が公表されている場合

(2) 完全支配関係を有する場合に自己株式が行われた場合には,第 61 条の2第 17項に基づき譲渡損益は認識されない

ため,租税回避行為は想定されない。したがって本項の規定の対象外とされている。

参 考 自己株式として取得されることが予定された株式に関する租税回避行為

相対取引により自己株式を取得される場合,交付金銭等の額が取得等に対応する資本金等の額を超える金額は,みなし

配当として取扱われる。一方,取得された自己株式に対応する資本金等の額と当該株式の帳簿価額(譲渡原価)の差額は,

譲渡損益として認識される。すなわち,みなし配当については,その一部又は全額が益金不算入となり,かつ,当該株式

の譲渡損についても損金算入されることから,当該制度を利用し,実質的に損益が生じない取引を行うことによって,法

人税の負担を不当に減少させる租税回避行為が行われていた。

そこで,当該租税回避行為を防止するため,発行法人が自己株式として取得することを予定している株式を取得して生

じたみなし配当については,受取配当等の益金不算入制度の適用を受けないこととしている。

第4項 控除負債利子

条文構造

支払う負債の利子があるとき → 関連法人株式等について受ける配当等の額から控除する。

留 意 点

(1) 詳細な計算方法(原則法・簡便法)は政令で定められている。

(2) 負債利子のうち連結法人に支払うものは除かれる。ただし,連結法人とは,連結納税制度を採用した場合の完全支

配関係を有する会社を指す。公認会計士試験では,連結納税制度は試験範囲から除かれているため,おさえる必要は

ない。

第一項の場合において,同項の内国法人が当該事業年度において支払う負債の利子(これに準ずるものとして政令で定めるものを含むも

のとし,当該内国法人との間に連結完全支配関係がある連結法人に支払うものを除く。)があるときは,当該内国法人が受ける関連法人株

式等に係る配当等の額について同項の規定により当該事業年度の所得の金額の計算上益金の額に算入しない金額は,同項の規定にかかわら

ず,その保有する関連法人株式等につき当該事業年度において受ける配当等の額の合計額から当該負債の利子の額のうち当該関連法人株式等

に係る部分の金額として政令で定めるところにより計算した金額を控除した金額とする。

第2章 法人税法(条文対策)

SAMPLE10

第5項 完全子法人株式等の定義

条文構造

計算期間を通じて完全支配関係がある → 完全子法人株式等

留 意 点

完全支配関係の定義は第2条第 12 号の7の6に規定されている。

第6項 関連法人株式等の定義

条文構造

発行済み株式総数の1/3超の株式等を保有している → 関連法人株式等

留 意 点

6ヶ月以上保有の要件は政令(法人税法施行令第 22 条の3第1項,第2項)で定められている。

第7項 非支配目的株式等の定義

条文構造

発行済み株式総数の5/100 以下の株式等を保有している → 非支配目的株式等

第一項に規定する完全子法人株式等とは,配当等の額の計算期間を通じて内国法人との間に完全支配関係があつた他の内国法人(公益法

人等及び人格のない社団等を除く。)の株式等として政令で定めるものをいう。

第一項及び第四項に規定する関連法人株式等とは,内国法人が他の内国法人(公益法人等及び人格のない社団等を除く。)の発行済株式

又は出資(当該他の内国法人が有する自己の株式等を除く。)の総数又は総額の三分の一を超える数又は金額の株式等を有する場合として

政令で定める場合における当該他の内国法人の株式等(前項に規定する完全子法人株式等を除く。)をいう。

第一項に規定する非支配目的株式等とは,内国法人が他の内国法人(公益法人等及び人格のない社団等を除く。)の発行済株式又は出資

(当該他の内国法人が有する自己の株式等を除く。)の総数又は総額の百分の五以下に相当する数又は金額の株式等を有する場合として政

令で定める場合における当該他の内国法人の株式等(第五項に規定する完全子法人株式等を除く。)をいう。

第2章 法人税法(条文対策)

SAMPLE11

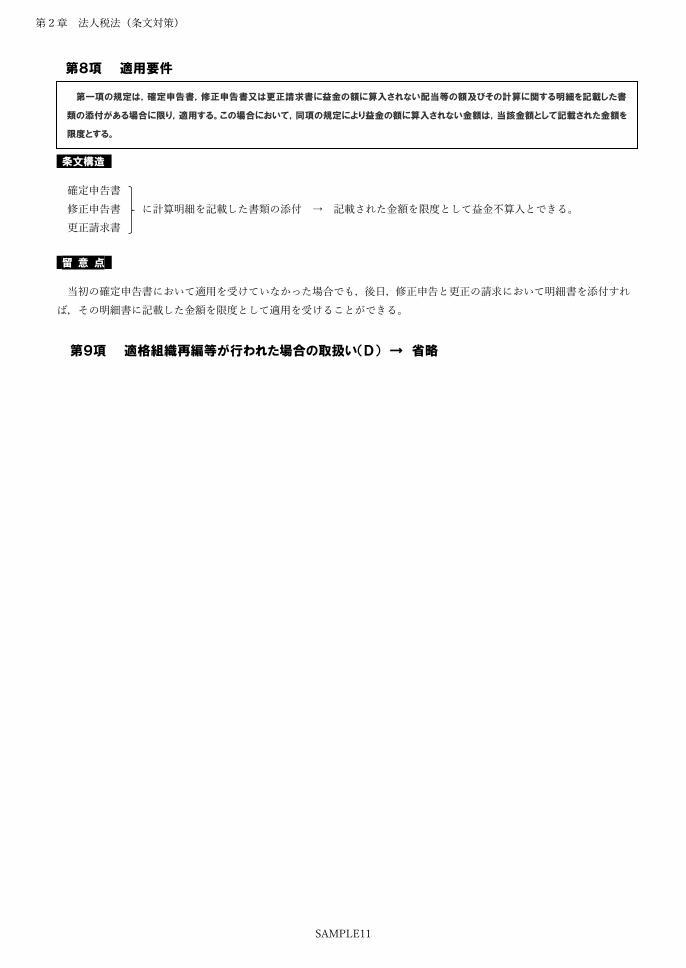

第8項 適用要件

条文構造

確定申告書

修正申告書 に計算明細を記載した書類の添付 → 記載された金額を限度として益金不算入とできる。

更正請求書

留 意 点

当初の確定申告書において適用を受けていなかった場合でも,後日,修正申告と更正の請求において明細書を添付すれ

ば,その明細書に記載した金額を限度として適用を受けることができる。

第9項 適格組織再編等が行われた場合の取扱い(D) → 省略

第一項の規定は,確定申告書,修正申告書又は更正請求書に益金の額に算入されない配当等の額及びその計算に関する明細を記載した書

類の添付がある場合に限り,適用する。この場合において,同項の規定により益金の額に算入されない金額は,当該金額として記載された金額を

限度とする。

第3章 法人税法(問題)

SAMPLE12

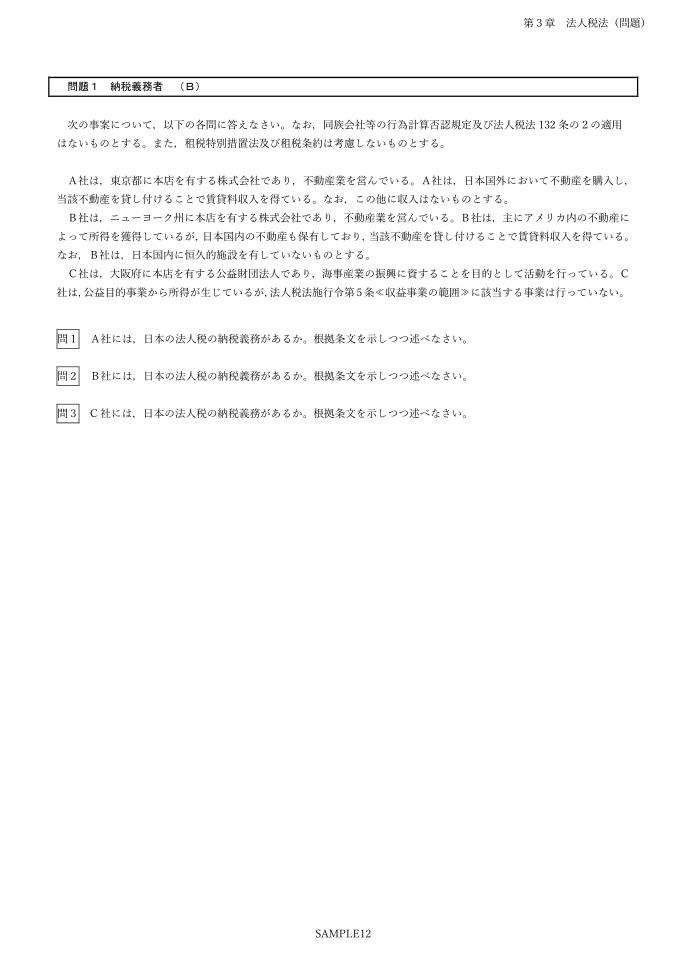

問題1 納税義務者 (B)

次の事案について,以下の各問に答えなさい。なお,同族会社等の行為計算否認規定及び法人税法 132 条の2の適用

はないものとする。また,租税特別措置法及び租税条約は考慮しないものとする。

A社は,東京都に本店を有する株式会社であり,不動産業を営んでいる。A社は,日本国外において不動産を購入し,

当該不動産を貸し付けることで賃貸料収入を得ている。なお,この他に収入はないものとする。

B社は,ニューヨーク州に本店を有する株式会社であり,不動産業を営んでいる。B社は,主にアメリカ内の不動産に

よって所得を獲得しているが,日本国内の不動産も保有しており,当該不動産を貸し付けることで賃貸料収入を得ている。

なお,B社は,日本国内に恒久的施設を有していないものとする。

C社は,大阪府に本店を有する公益財団法人であり,海事産業の振興に資することを目的として活動を行っている。C

社は,公益目的事業から所得が生じているが,法人税法施行令第5条≪収益事業の範囲≫に該当する事業は行っていない。

問1 A社には,日本の法人税の納税義務があるか。根拠条文を示しつつ述べなさい。

問2 B社には,日本の法人税の納税義務があるか。根拠条文を示しつつ述べなさい。

問3 C 社には,日本の法人税の納税義務があるか。根拠条文を示しつつ述べなさい。

第2章 法人税法(条文対策)

SAMPLE13

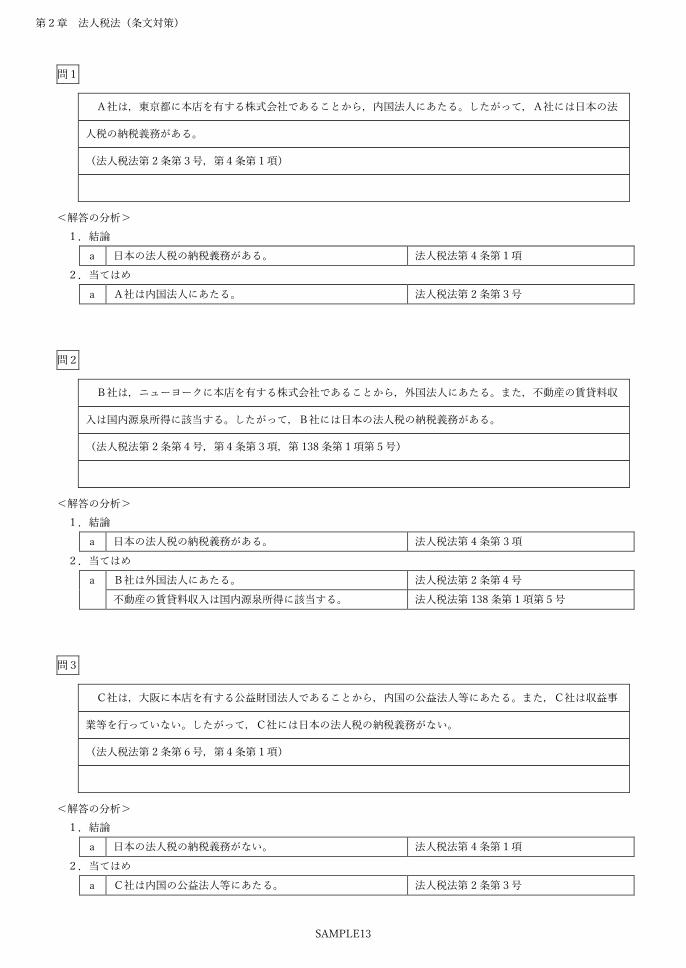

問1

A社は,東京都に本店を有する株式会社であることから,内国法人にあたる。したがって,A社には日本の法

人税の納税義務がある。

(法人税法第 2条第3号,第4条第1項)

<解答の分析>

1.結論

a 日本の法人税の納税義務がある。 法人税法第 4 条第1項

2.当てはめ

a A社は内国法人にあたる。 法人税法第 2 条第3号

問2

B社は,ニューヨークに本店を有する株式会社であることから,外国法人にあたる。また,不動産の賃貸料収

入は国内源泉所得に該当する。したがって,B社には日本の法人税の納税義務がある。

(法人税法第 2条第4号,第4条第3項,第 138 条第1項第5号)

<解答の分析>

1.結論

a 日本の法人税の納税義務がある。 法人税法第 4 条第 3項

2.当てはめ

a B社は外国法人にあたる。 法人税法第 2 条第4号

不動産の賃貸料収入は国内源泉所得に該当する。 法人税法第 138 条第1項第5号

問3

C社は,大阪に本店を有する公益財団法人であることから,内国の公益法人等にあたる。また,C社は収益事

業等を行っていない。したがって,C社には日本の法人税の納税義務がない。

(法人税法第 2条第6号,第4条第1項)

<解答の分析>

1.結論

a 日本の法人税の納税義務がない。 法人税法第 4 条第1項

2.当てはめ

a C社は内国の公益法人等にあたる。 法人税法第 2 条第3号

第3章 法人税法(問題)

SAMPLE14

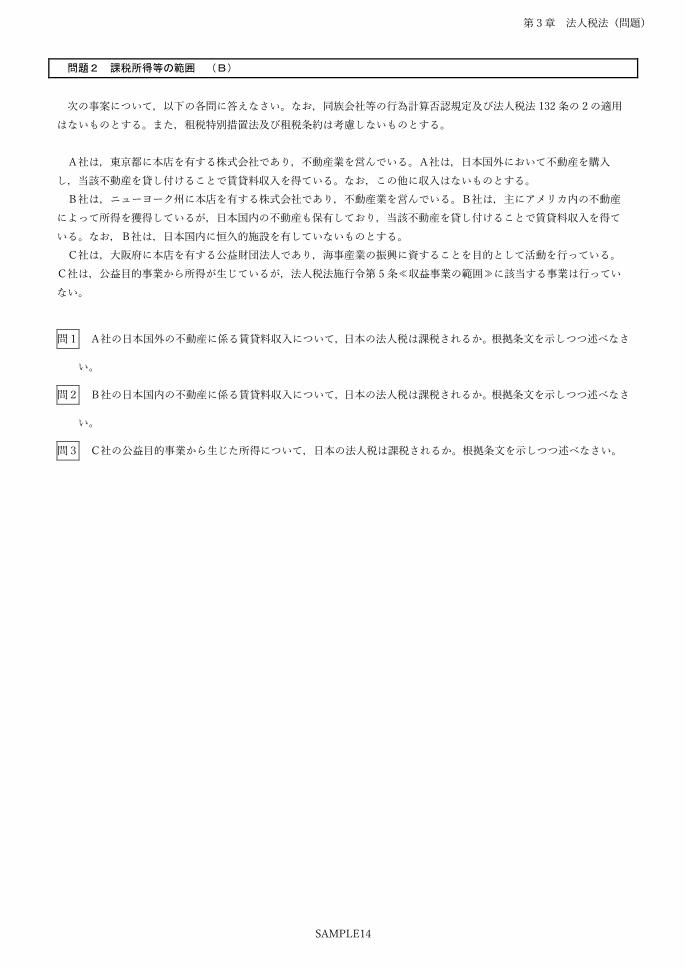

問題2 課税所得等の範囲 (B)

次の事案について,以下の各問に答えなさい。なお,同族会社等の行為計算否認規定及び法人税法 132 条の2の適用

はないものとする。また,租税特別措置法及び租税条約は考慮しないものとする。

A社は,東京都に本店を有する株式会社であり,不動産業を営んでいる。A社は,日本国外において不動産を購入

し,当該不動産を貸し付けることで賃貸料収入を得ている。なお,この他に収入はないものとする。

B社は,ニューヨーク州に本店を有する株式会社であり,不動産業を営んでいる。B社は,主にアメリカ内の不動産

によって所得を獲得しているが,日本国内の不動産も保有しており,当該不動産を貸し付けることで賃貸料収入を得て

いる。なお,B社は,日本国内に恒久的施設を有していないものとする。

C社は,大阪府に本店を有する公益財団法人であり,海事産業の振興に資することを目的として活動を行っている。

C社は,公益目的事業から所得が生じているが,法人税法施行令第 5 条≪収益事業の範囲≫に該当する事業は行ってい

ない。

問1 A社の日本国外の不動産に係る賃貸料収入について,日本の法人税は課税されるか。根拠条文を示しつつ述べなさ

い。

問2 B社の日本国内の不動産に係る賃貸料収入について,日本の法人税は課税されるか。根拠条文を示しつつ述べなさ

い。

問3 C社の公益目的事業から生じた所得について,日本の法人税は課税されるか。根拠条文を示しつつ述べなさい。

第2章 法人税法(条文対策)

SAMPLE15

問1

A社は,東京都に本店を有する株式会社であることから,内国法人にあたるため,すべての所得に対して法人

税が課税される。よって,A社の日本国外の不動産に係る賃貸料収入について,日本の法人税は課税される。

(法人税法第 2条第3号,第5条)

<解答の分析>

1.結論

a 日本の法人税は課税される。 法人税法第5条

2.当てはめ

a A社は内国法人にあたる。 法人税法第 2 条第3号

問2

B社は,ニューヨークに本店を有する株式会社であることから,外国法人にあたるため,国内源泉所得に対し

て法人税が課税される。ここで,国内の不動産に係る賃貸料収入は,国内源泉所得にあたる。よって,B社の日

本国内の不動産に係る賃貸料収入について,日本の法人税は課税される。

(法人税法第 2条第4号,第9条第1項,第 138 条第1項第5号,第 141 条第 2 号)

<解答の分析>

1.結論

a 日本の法人税は課税される。 法人税法第 9 条第 1項

2.当てはめ

a B社は外国法人にあたる。 法人税法第 2 条第4号

恒久的施設を有しない外国法人である。 法人税法第 141 条第 2 号

不動産の賃貸料収入は国内源泉所得に該当する。 法人税法第 138 条第1項第5号

問3

C社は,大阪に本店を有する公益財団法人であることから,内国の公益法人等にあたるため,収益事業等から

生じた所得以外の所得に法人税が課税されない。ここで,C社は収益事業等を行っていない。したがって,C社

の公益目的事業から生じた所得について,日本の法人税は課税されない。

(法人税法第 2条第6号,第7条)

<解答の分析>

1.結論

a 日本の法人税は課税されない。 法人税法第7条

2.当てはめ

a C社は内国の公益法人等にあたる。 法人税法第 2 条第3号