2007 rapport annuel 2007 - zonebourse.com · les résultats de l’exercice 2007 partiel (de...

TRANSCRIPT

2007

Graphisme et imprimerie

Drukkerij Deman

Nijverheidslaan 5, 8970 Poperinge

Tel. (+32) 057/34 68 66

Éditeur responsable

The New Mile BVBA

Pinguin NV

Romenstraat 3

Westrozebeke

Tel. (+32) 057/ 48 72 22

Fax (+32) 057/ 49 06 80

Website

www.pinguin.be

Contact

Steven D’haene

(+32) 057/ 48 72 22

20

07

Rapport annuel

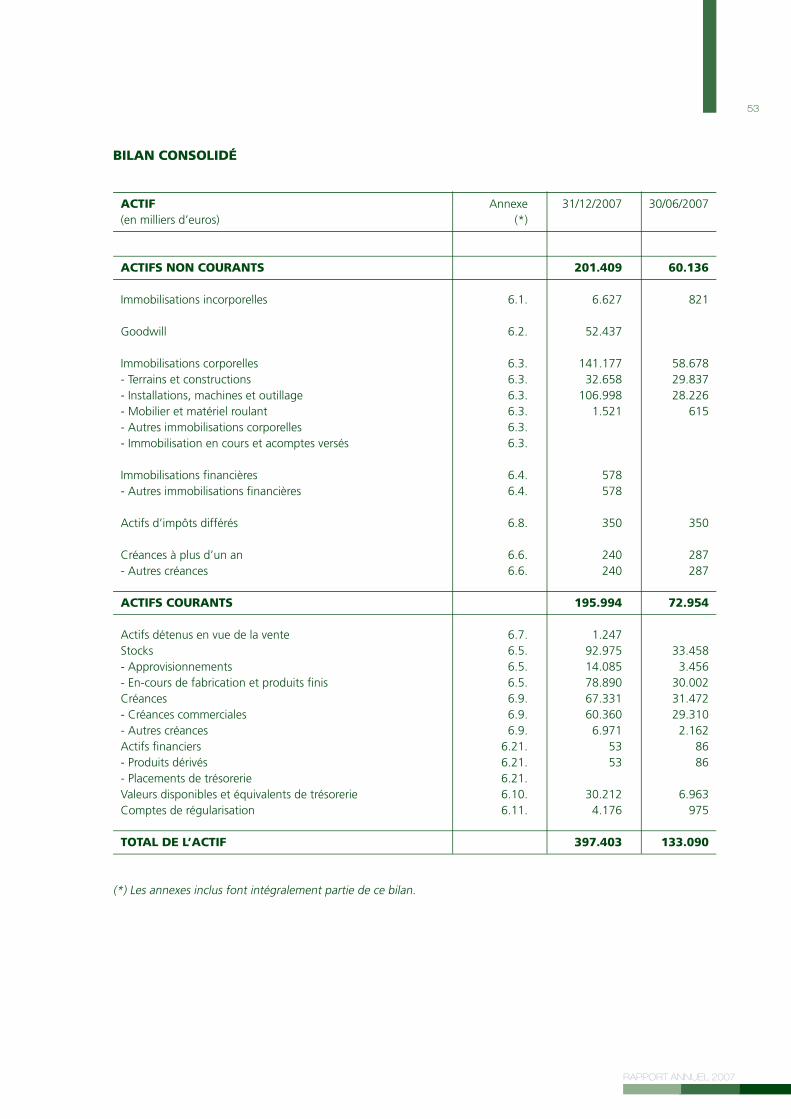

Chiffres clés consolidés: IFRS 31.12.2007 30.06.2007 (en millieurs d'euros) 6 mois 12 mois Compte de résultats consolidé Chiffres d'affaires 171.506 147.242Produits d'exploitation 188.537 158.690 Cash-fl ow opérationnel (EBITDA) 16.351 13.878Bénéfi ce d'exploitation (EBIT) 10.270 10.523 Frais de fi nancement nets -6.464 -2.340 Résultat net 2.415 6.900

Bilan consolidé Actifs non courants 201.409 60.136Actifs courants 195.994 72.954Total du bilan 397.403 133.090 Capitaux propres 112.603 46.603Intérêts minoritaires 1.863 1.039Engagements 284.800 86.487 Fonds de roulement 83.301 34.613Dette fi nancière nette 103.371 34.011 Ratio’s EBITDA / Produits d'exploitation 8,7% 8,7%EBIT / Produits d'exploitation 5,4% 6,6%ROE (1) 2,1% 14,8%Liquidité (2) 83,1% 103,7%Solvabilité (3) 28,3% 35,0%Gearing (4) 91,8% 73,0%

(1) ROE: rendement sur capitaux propres (part du groupe / intérêts minoritaires) = résultat du groupe / capitaux propres. (2) Liquidité = actifs courants / dettes à court terme. (3) Solvabilité = capitaux propres (part du Groupe + intérêts minoritaires) / total du bilan.(4) Gearing = dette fi nancière nette / capitaux propres (part du Groupe + intérêts minoritaires).

CHIFFRES CLÉS CONSOLIDÉS

RAPPORT ANNUEL 2007

DU CONSEIL D’ADMINISTRATION À L’ASSEMBLÉE GÉNÉRALE ORDINAIRE DU 16 MAI 2008

PINGUIN NV I ROMENSTRAAT 3 I 8840 STADEN I TEL. +32 (051) 788 200 I FAX: + 32 (051) 778 382

e-mail: [email protected]

Numéro d’entreprise 0402.777.157 I RPR IEPER

“Do something wonderful, people may imitate you”- Albert Schweitzer -

3

RAPPORT ANNUEL 2007

CONTENU

Avant-propos..................................................................................................................................................................4

Profi l du Groupe ............................................................................................................................................................7

Stratégie du Groupe ......................................................................................................................................................8

L’acquisition de Lutosa ..................................................................................................................................................9

Sites de production de légumes surgelés ................................................................................................................... 11

Unité de transformation de pommes de terre ............................................................................................................ 13

Organisation des ventes .............................................................................................................................................. 15

Portefeuille de produits Pinguin .................................................................................................................................. 18

Portefeuille de produits Lutosa ................................................................................................................................... 19

Investissements ........................................................................................................................................................... 20

Recherche et développement ...................................................................................................................................... 20

Gestion environnementale........................................................................................................................................... 20

Perspectives pour 2008 ................................................................................................................................................ 22

Gouvernance d’entreprise ........................................................................................................................................... 24

Information aux actionnaires ...................................................................................................................................... 29

Rapport de gestion du conseil d’administration ........................................................................................................ 35

Revue fi nancière .......................................................................................................................................................... 49

Rapport du commissaire ........................................................................................................................................... 140

Comptes annuels statutaires SA Pinguin ................................................................................................................. 142

4

RAPPORT ANNUEL 2007

Les résultats de l’exercice 2007 partiel (de juillet à dé-cembre) attestent le grand bond en avant réalisé par Pinguin après la reprise d’entreprises de légumes sur-gelés au Royaume-Uni et le rachat de Lutosa, société spécialisée dans la transformation de la pomme de terre, en Belgique. Malgré les dépenses d’acquisitions ponctuelles, les restructurations et l’évaluation des stocks selon les normes IFRS, le Groupe clôture sur des résultats positifs dans tous les segments. Fort d’une augmentation de capital de 66 millions EUR, un bilan solidement structuré soutient cette multi-plication par trois de la dimension opérationnelle de Pinguin.

Procéder à une comparaison avec l’exercice précé-dent est diffi cile, dans la mesure où il y aurait alors lieu de mettre en parallèle les résultats, sur six mois seulement, de l’« ancienne » entreprise Pinguin et de Padley, les trois mois et demi d’activité de Salvesen et les trois mois d’activité de Lutosa. Le Groupe clô-ture en tout état de cause sur un fl ux de trésorerie d’exploitation (EBITDA) de 16,4 millions EUR (9,5 % sur le chiffre d’affaires, contre 8,8 % pour l’exercice précédent). Le bénéfi ce d’exploitation (EBIT), de 10,3 millions EUR, accuse un léger recul par rapport aux 10,5 millions EUR de 2006. Enfi n, le résultat net con-solidé s’élève à 2,5 millions EUR pour cette moitié d’exercice, contre 6,9 millions EUR par rapport à un exercice 2006 complet.

Le rapport annuel que vous avez sous les yeux con-tient également des comparaisons avec le même se-mestre de l’exercice précédent, ainsi que des rappro-chements réalisés sur la base de résultats récurrents. Tous les chiffres montrent l’effet extrêmement positif des reprises sur les résultats du Groupe.

Les acquisitions sont fi nancées d’une part, par un crédit et d’autre part, par une augmentation de capi-tal de 66 millions EUR, pour un apport moyen de 16,23 EUR par action. Les fonds propres ont de ce fait aug-menté de 142 %, à 112 millions EUR. « Stichting Ad-ministratiekantoor Pinguin » (STAK - Pinguin) reste l’actionnaire de référence.

Dans le segment des légumes, le management s’est concentré sur deux objectifs : d’une part, l’intégration de l’acquisition de Padley et de Salvesen au Royaume-Uni et d’autre part, la fi nalisation de l’automatisation logistique et des investissements ERP, priorité abso-lue pour la Belgique.

Aux défi s posés par l’intégration au Royaume-Uni se sont ajoutées de graves diffi cultés liées à la récolte des pois, elles-mêmes dues à un mois de juillet parti-culièrement pluvieux. Les circonstances ont contraint le Groupe à adopter des mesures de restructuration accélérées et à fermer une section de production (North Thoresby) avant même le terme de l’exercice. Les sites de production belges n’ont pas été éparg-nés par les problèmes de récolte, dans une mesure moindre toutefois. L’augmentation du prix de revient, due à un relèvement des prix des contrats de livraison cette saison déjà, à quoi se sont ajoutés les problèmes posés par les récoltes, a toutefois pu être compensée dans nos tarifs, au profi t de la marge brute.

La construction et l’installation de la nouvelle salle d’emballage, qu’accompagneront une automatisation de la logistique interne et l’introduction de nouveau-tés axées sur une amélioration de la qualité, n’ont pu être achevées au cours de l’exercice en objet : c’est en mars 2008 que le déménagement vers la nouvelle

AVANT-PROPOS

5

RAPPORT ANNUEL 2007

salle a été effectué. La connexion au centre de dis-tribution Partner Logistics, à Ypres, qui accuse pour sa part quelque quatre mois de retard, sera réalisée en août 2008.

Le segment des légumes clôture sur une marge EBIT-DA récurrente de 11,5 % sur le chiffre d’affaires, soit 9,92 % sur le produit d’exploitation.

La dernière année calendrier se déroulera de façon tout à fait particulière pour le secteur de la pomme te terre. La récolte diffi cile de septembre 2006 a pro-voqué une hausse exceptionnelle des prix de la ma-tière première. Cette dernière qui a été répercutée au-niveau des prix des produits fi nis a mené à une croissance remarquable du chiffres d’affaires et à des résultats extraordinaires pour la période de jan-vier à septembre 2007. La récolte de pommes de terres 2007 a été très bonne aussi bien quantitativement que qualitativement. Par conséquent, le prix de la pomme de terre a chuté, entraînant ainsi une diminution du prix des produits fi nis les 3 derniers mois de l’année. Malgré tout, la marge bénéfi ciaire de cette période fût de 12,5 % sur le chiffre d’affaires et de 12,8 % sur les revenus de l’entreprise.

L’exercice 2008 coïncidera pour sa part avec l’année civile. Les négociations relatives à la saison 2008/2009 avec les fournisseurs de légumes et de pommes de terre se sont achevées sur un relèvement des prix des

contrats. La quasi intégralité des légumes surgelés faisant l’objet de contrats de livraison, il est clair que de nouvelles majorations signifi catives des prix vont être nécessaires à la préservation de la marge brute. Le prix de vente de la pomme de terre, produit acheté à concurrence de 50 % sur le marché libre pendant la nouvelle récolte et après celle-ci, sera fi xé ultérieure-ment. Compte tenu de l’envolée des prix de l’énergie et des matières auxiliaires, le Groupe va devoir four-nir des efforts s’il veut maintenir la marge brute sur les produits à base de pomme de terre à son niveau actuel.

Le Groupe vise un EBITDA récurrent de 9 %, sur un produit de 440 millions EUR. Le management a égale-ment à cœur de réussir l’intégration de toutes les ac-quisitions, ce pour quoi il attache une attention parti-culière à la gestion des compétences et des talents.

L’exercice écoulé, qui s’étend donc sur un seul semes-tre, a jeté d’excellentes bases en terme de création de valeur pour les actionnaires, qui devraient cueillir dès 2008 les fruits du travail réalisé !

SPRL The Marble Vijverbos SArp Luc Van Nevel rp Herwig DejonghePrésident du Conseil CEOd’administration

“In nature, nothing is perfect and everything is perfect”- Alice Walker -

7

RAPPORT ANNUEL 2007

Le Groupe Pinguin est spécialisé dans le dévelop-pement, la production et la vente de légumes et de produits de pomme de terre surgelés et de préparati-ons culinaires prêtes à l’emploi.

Au cours de l’exercice écoulé, il a réaffi rmé sa posi-tion de spécialiste européen des légumes surgelés, segment dans lequel il enregistre plusieures reprises d’envergure : d’une part, il a renforcé sa position au Royaume-Uni en reprenant l’équipement et les acti-vités du producteur de légumes surgelés Salvesen Foods, installé dans le Lincolnshire et, à l’instar des autres sites britanniques (King’s Lynn et Boston), dans la partie du Royaume-Uni la plus fertile pour la culture des légumes ; cette reprise marque le couron-nement de la stratégie du Groupe au Royaume-Uni. D’autre part, l’assortiment Pinguin s’est élargi en cours d’année aux frites et autres produits du Groupe Lutosa, producteur de spécialités de pommes de terre fraîches surgelées et réfrigérées. La pomme de terre est le « légume » le plus populaire dans le segment des produits surgelés, à telle enseigne qu’en Europe, la consommation de produits de pomme de terre sur-gelés équivaut à la consommation cumulée de tous les autres légumes.

Une volonté de répartition géographique, alliée à une politique axée sur l’internationalisation, est le premier des trois piliers au moyen desquels Pinguin entend se distinguer de ses concurrents.

Le Groupe Pinguin compte aujourd’hui 11 sites de production : six en Belgique, un en France et quatre au Royaume-Uni, dont tous sont situés dans les régi-ons les plus fertiles d’Europe. Sa répartition géograp-hique lui permet de garantir une surgélation à très brève échéance de tous les légumes récoltés, puisque

ceux-ci proviennent de champs situés à proximité im-médiate des sites de production. La répartition, con-juguée aux accords de collaboration signés avec des producteurs du monde entier, permet au Groupe de proposer une large gamme de légumes régionaux. De la même manière, les entreprises Lutosa sont situées dans les régions productrices de pommes de terre les plus fertiles d’Europe.

La qualité est le deuxième de ces trois piliers. Sou-cieux de garantir à ses clients une qualité optimale, le Groupe investit constamment dans le personnel, la formation et les technologies. Des personnes mo-tivées et bien informées, chargées du contrôle de la fraîcheur et de la qualité des matières premières de même que de l’intégralité des contrôles qui émail-lent le processus de production, constituent, avec la modernité des installations, la pierre angulaire de la politique de qualité du Groupe Pinguin / Lutosa.

L’innovation, enfi n, est le troisième pilier sur lesquels repose la philosophie du Groupe. L’élargissement de son équipe R&D permet à l’entreprise de réagir mieux encore aux développements et aux tendances les plus récents du marché alimentaire. Les innovations dans la composition des mélanges de légumes, des spéci-alités de pommes de terre et des préparations à base de légumes, mais surtout, le développement de nou-velles préparations d’utilisation aisée (ready-to-eat), coïncident parfaitement avec la culture alimentaire actuelle, pour laquelle Pinguin propose à ses clients une solution intégrée. Que ce soit pour l’industrie ali-mentaire, les réseaux de services alimentaires ou la vente au détail, le Groupe développe et commercialise des produits qui permettent à ses clients de s’adapter prestement à l’évolution du comportement de con-sommation, en mutation rapide.

PROFIL DU GROUPE PINGUIN

8

RAPPORT ANNUEL 2007

A aucun moment, le Groupe ne perd de vue ses objectifs de rentabilité et de croissance sur le long terme, qu’il entend atteindre par les moyens suivants :

SOUCI DE LA QUALITEPinguin accorde une importance primordiale à la constan-ce et au niveau de la qualité dans toutes ses entreprises. Des méthodes strictes de suivi de la fraîcheur et de la qua-lité des matières premières, combinées à des installations performantes et à des systèmes de traçabilité et de con-trôle, ont permis au système de qualité Pinguin / Lutosa de décrocher toute une série de certifi cations (HACCP, BRC, IFS Higher Level, ACS, ISO9001 v2000, etc.).

La réduction du nombre de réclamations fait partie des ob-jectifs permanents, à tous les niveaux de l’organisation. A chaque acte, procédure et investissement est lié un objec-tif d’amélioration de la qualité. Dans la droite ligne de cette politique, Pinguin entend continuer à jouer un rôle éminent dans son secteur d’activité.

En plus des objectifs prioritaires en terme de qualité de ses produits et services, le Groupe se montre très exigeant sur le plan des relations avec les parties prenantes :

• satisfaction et sécurité du personnel ;• respect de l’environnement ; • valeur pour l’actionnaire.

INNOVATIONDans un marché du légume surgelé dont la progression na-turelle est au surplus portée par une demande croissante d’aliments sains, naturels et équilibrés, Pinguin occupe les segments dont l’évolution est la plus marquée. Le Groupe ne cesse d’investir dans les équipements et les installati-ons les plus performants et les plus innovants.

Lutosa est l’un des principaux acteurs européens sur le marché des spécialités de pomme de terre surgelées : spé-cialités précuites à base de purée de pommes de terre (Du-chesse, Pom Pin,...) ou de pommes de terre râpées (Rösti, Hash Brown,...), purées de pommes de terre naturelles ou assaisonnées (au beurre, Aligot,...), croquettes de pommes de terre traditionnelles, Cottage Pies et gratins.

La percée des activités « Convenience » mérite elle aussi d’être soulignée. La production de soupes et de sauces en-registre une croissance rapide ; l’entreprise a investi dans une nouvelle ligne de cuisson de repas préparés et entamé, en octobre 2007, une collaboration d’envergure avec le groupe de supermarchés belge Delhaize.

Pinguin a tous les atouts en main pour étendre plus avant sa position sur le marché européen au cours des prochai-nes années, sans pour autant sacrifi er à la rentabilité.

L’équipe en charge de la recherche et développement est investie d’une double mission : en plus de la recherche liée aux processus existants et nouveaux, elle se consacre au développement de nouveaux produits, l’innovation se de-vant d’anticiper sur les tendances culinaires nouvelles et futures. La diversifi cation des produits doit résulter à ter-me en des produits et concepts auxquels seront liées plus de valeur ajoutée et une marge accrue.

INTERNATIONALISATION Avec neuf sites de production de légumes situés en plein cœur des régions agricoles les plus fertiles d’Europe (Flandre occidentale, sud de la France, Norfolk et Lincoln-shire, au Royaume-Uni) et grâce aux accords de collabora-tion conclus avec plusieurs groupes étrangers spécialisés dans les légumes surgelés, Pinguin répartit ses risques d’approvisionnement de manière à pouvoir garantir la li-vraison des quantités réclamées par la clientèle. En outre, sa situation, à proximité des principaux marchés de débou-chés, lui permet d’assurer à ses acheteurs un service plus sûr et plus effi cient.

Les entreprises de traitement de la pomme de terre sont el-les aussi situées dans les régions les plus fertiles d’Europe. Pour Lutosa, la notion d’« internationalisation » signifi e en tout premier lieu d’atteindre à un degré très élevé de répar-tition de sa clientèle non seulement en Europe de l’Ouest, mais dans le monde entier.

EFFICIENCELe département légumes a bénéfi cié l’an passé d’un im-portant programme d’investissement visant à améliorer de façon drastique l’effi cience opérationnelle de ses activités en Belgique, par le biais de l’automatisation de la logistique interne et de la consolidation et de la centralisation des activités de conditionnement. L’intégration des nouvelles implantations au Royaume-Uni vise à renforcer davantage encore l’effi cience de l’ensemble.

L’effi cience opérationnelle des entreprises de production Lutosa compte parmi les plus élevées du marché. L’usine de Leuze, notamment, est équipée depuis 2001 d’une ligne de production à la pointe du progrès ; Lutosa Leuze, par ailleurs pionnière dans le domaine de l’automatisation de la logistique interne et du conditionnement, dispose d’un centre de distribution des produits surgelés entièrement automatique.

ENGAGEMENT SUR LE LONG TERMELes agrandissements d’échelle réalisés à tous les niveaux du Groupe – qui continueront de faire l’objet d’adaptations, en fonction des besoins –, constituent le socle d’un enga-gement et d’une relation à la fois résolus et à longue éché-ance avec les clients, les fournisseurs et tous les collabora-teurs de Pinguin.

STRATÉGIE DU GROUPE

9

RAPPORT ANNUEL 2007

ACQUISITION DE LUTOSALe Groupe en quelques lignes

Lutosa compte parmi les principaux fabricants européens de produits de pomme de terre. De qualité supérieure, ceux-ci sont écoulés parmi les détaillants (spécialisés), les réseaux de services alimentaires et les entreprises de l’industrie alimentaire de tailles moyenne et grande. Le Groupe, créé en 1978, s’articule autour de trois entités opé-rationnelles réparties sur deux sites.

Fort d’une capacité de production totale de 325 000 tonnes, Lutosa produit des frites préfrites surgelées et des frites préfrites fraîches réfrigérées. Il propose également tout un éventail de spécialités surgelées et de fl ocons à base de pomme de terre, à quoi s’ajoute une gamme spécifi que de frites, de spécialités et de fl ocons bio. L’entreprise exporte 90 % de sa production dans 70 pays et commercialise 58 % de ses denrées sous ses propres marques déposées (prin-cipalement, Lutosa). Elle fabrique par ailleurs des produits sous marques de distributeur destinés aux détaillants et aux entreprises de services alimentaires, tout en vendant à l’industrie alimentaire elle-même.

Le Groupe Lutosa contrôle l’intégralité de la chaîne de valeur:

• Il couvre une partie de son approvisionnement en pomme de terre (matière première-clé pour lui) par le biais d’un réseau de fournisseurs – agriculteurs et commerçants – avec qui il négocie des contrats de livraison portant sur une ou plusieurs saisons de récolte. Ces contrats repré-sentent quelque 50 % des besoins annuels en pomme de terre, le solde étant acheté ponctuellement, en fonction des disponibilités sur le marché.

• Lutosa se distingue de ses concurrents par l’importance de ses propres capacités de stockage de pommes de terre et d’entreposage des produits fi nis, qui lui permet de faire face à la volatilité du prix et de la qualité de la pomme de terre, au profi t d’une effi cience accrue de sa production, qui s’appuie dès lors sur des cycles de fabri-cation plus longs.

• Des unités de production, dotées d’équipements de pointe, sort une très large gamme de produits répondant aux normes de qualité les plus strictes. Au cours de la décennie écoulée, Lutosa a investi plus de 155 millions d’euros dans ses installations de production (les inves-tissements les plus signifi catifs ayant porté sur des con-gélateurs et de nouvelles lignes de fabrication).

· Exception faite d’un nombre limité d’agents dans cer-tains pays spécifi ques, Lutosa possède sa propre orga-nisation de vente qui, répartie aux quatre coins de la planète, lui permet de suivre de près l’évolution de son portefeuille de clientèle, de contrôler la communication avec ses clients et de bénéfi cier d’un accès direct aux différents canaux de vente.

Le Groupe emploie 619 personnes, dont 30 sont actives dans des fi liales commerciales et des bureaux de vente à l’étranger.

Investissements : faits marquants

• Une position éminente sur le marché: Lutosa compte parmi les principaux producteurs européens de produits de pomme de terre surgelés. Au cours de la dernière dé-cennie, le Groupe a élargi sa couverture géographique en dehors de l’Europe et étendu son offre, qui inclut à présent des spécialités de pomme de terre surgelées et des produits bio. Avec une production de plus de 42 000 tonnes en 2007, Lutosa fait désormais partie des princi-paux fabricants de frites fraîches réfrigérées en Europe de l’Ouest.

• Des perspectives encourageantes: Le marché euro-péen des produits de pomme de terre surgelés, évalué à 2,7 milliards d’euros en 2005, devrait atteindre les 3,1 milliards d’euros d’ici 2009. L’innovation en matière de produits sera sans conteste l’un des principaux vecteurs de cette progression. La plus forte augmentation devrait être le fait du segment des spécialités de pomme de ter-re surgelées, qui évoluera de 3,9 % par an jusqu’en 2009. Les produits de pomme de terre surgelés remportent par ailleurs un vif succès en Asie et en Amérique latine, mar-chés où le potentiel de croissance reste considérable.

En plus d’être particulièrement bien placé pour tirer parti de la croissance en Europe, le Groupe est d’ores et déjà résolument présent sur les marchés émergents, ce qui lui permettra de confi rmer son expansion à la fois rentable et soutenue dans le monde entier.

Encouragé par la demande de l’industrie alimentaire, le segment de la frite fraîche réfrigérée a le vent en poupe. Compte tenu de ses caractéristiques toutefois, ce produit représente un marché géographiquement li-mité – et étroitement lié au lieu de production. Lutosa est particulièrement bien implanté en Europe occidentale, où il bénéfi cie d’une position idéale pour tirer parti de la poursuite du développement de ce marché.

• D’impressionnantes références en terme de crois-sance organique rentable: La capacité de production du Groupe a enregistré une croissance organique au cours de la décennie écoulée, passant de 124 000 ton-nes de produits fi nis en 1996 à 296 000 tonnes en 2007. Le chiffre d’affaires s’est pour sa part accru de 79 mil-lions à 238 millions d’euros sur la même période, grâce à l’élargissement de la base de clientèle et du portefeuille de produits existants, mais aussi à la politique de déve-loppement de nouveaux produits et à la volonté de diver-

10

RAPPORT ANNUEL 2007

sifi cation vers de nouvelles zones géographiques mani-festée par le Groupe.

• Des fl ux de trésorerie et un bilan appréciables: Un management effi cace et un modèle commercial éprouvé permettent au Groupe d’enregistrer des fl ux de trésorerie considérables et stables, dans un marché où le prix de la matière première principale fl uctue con-sidérablement. L’entreprise doit ce résultat à une poli-tique stricte de contrôle des coûts et d’amélioration de l’effi cience de la production, à une organisation de vente particulièrement effi cace, elle-même soutenue par une excellente planifi cation de la production, à une straté-gie d’approvisionnement qualitative, à d’importantes capacités d’entreposage des matières premières et des produits fi nis, à une politique d’investissement perti-nente et à une gestion judicieuse de ses fonds de roule-ment.

• Une base de clientèle parfaitement équilibrée et hautement solvable: Contrairement à certains de ses concurrents, Lutosa a choisi de ne pas se focaliser exclu-sivement sur le segment de la distribution de détail sous marques de distributeur. Le Groupe peut au contraire se prévaloir d’un portefeuille de clientèle largement diversi-fi é, qui comprend notamment des distributeurs (spécia-lisés), des réseaux de services alimentaires et l’industrie alimentaire elle-même. Aucun client ne compte pour plus de 11 % de la production du Groupe dans le segment des produits surgelés et des produits frais réfrigérés. Lutosa entretient par ailleurs des relations de longue date avec la plupart de ses clients.

• Une production et un entreposage de pointe: Les produits Lutosa sont fabriqués dans trois usines dernier cri, qui excellent en termes d’effi cience de la produc-tion et de la logistique. Parallèlement à la fabrication, le Groupe se distingue résolument de ses concurrents par l’existence d’un département interne parfaitement orga-nisé chargé des achats et de la vente et du marketing, de même que par son importante capacité d’entreposage des pommes de terre et des produits fi nis.

• Une politique d’innovation produits de premier or-dre: Qu’il s’agisse de l’amélioration des processus de production et de la qualité des produits ou du dévelop-pement de ces derniers, Lutosa n’a plus à faire la preuve de son effi cacité dans le domaine de la recherche et développement. Le Groupe s’est toujours démarqué par sa capacité de renouvellement des produits, en étroite concertation avec son organisation de vente et sa clien-tèle. L’élaboration de la gamme de spécialités surgelées et de produits bio démontre son aptitude à s’adapter très rapidement à l’évolution de la consommation. Chaque année, Lutosa met sur le marché entre 15 et 30 nouvelles

spécialités, qui répondent aux besoins spécifi ques de la clientèle et aux nouvelles tendances du marché.

• Une marque forte et réputée: Lutosa bénéfi cie d’un capital marque (brand equity) appréciable sur le marché européen des produits de pomme de terre surgelés, qu’il doit à la présence de longue date, dans les divers canaux de vente, de ses produits de qualité supérieure (le Groupe ne compte plus les récompenses saluant la qualité de ses spécialités), assortie de campagnes publicitaires percu-tantes ; ses diverses campagnes médiatiques, particuliè-rement en Belgique, lui ont en effet permis d’accroître considérablement la notoriété de la marque de fabrique Lutosa, au profi t d’une évolution de 37 % en 2002 à 53 % cinq ans plus tard de la part du chiffre d’affaires total des produits de marque Lutosa.

• Une équipe de management expérimentée et un personnel hautement qualifi é: Le management de Lutosa se caractérise par son esprit d’entreprise, la sta-bilité de sa politique et son expertise sans pareille dans son secteur d’activité. Il comporte un noyau de mana-gers exécutifs expérimentés, qui travaillent depuis long-temps pour le Groupe. Ce dernier a en outre toujours en-tretenu des relations constructives avec ses travailleurs à tous les niveaux et enregistre un très faible roulement du personnel.

• Respect de l’environnement: Le Groupe a consenti énormément d’efforts et investi des sommes considéra-bles au profi t de son image de marque écologique : le res-pect de l’environnement est en effet l’un des principaux piliers sur lesquels repose sa stratégie. A ce titre, il a in-vesti dans l’installation d’équipements de traitement des eaux usées et d’unités de cogénération sur chacun de ses sites de production, où eau et énergie font donc dé-sormais l’objet d’une utilisation rationalisée. Le Groupe entretient par ailleurs d’excellentes relations avec ses voisins, qui ne déplorent aucune nuisance sonore ou odorante. L’élaboration d’une charte environnementale destinée à ses entreprises et sa collaboration à la mise sur pied de chartes environnementales régionales par certains de ses sites, traduisent l’importance accordée par l’entreprise à l’environnement.

• Un sens aigu de la déontologie des affaires: Lutosa privilégie une philosophie axée sur l’entreprenariat dura-ble, qui elle-même s’appuie (I) sur un respect scrupuleux de l’intégralité des règles et réglementations en vigueur sur tous les plans (économique, fi scal, social, etc.) et (II) sur sa volonté d’agir dans le respect des dispositions de ses chartes (dans les domaines de l’environnement, de la qualité ainsi que de la culture et des valeurs de l’entreprise).

11

RAPPORT ANNUEL 2007

La brièveté des délais revêtant une importance essentielle, les sites de production de légumes sont stratégique-ment implantés dans les régions les plus fertiles d’Europe : de cette répartition dépend la rapidité du traitement des légumes, elle-même garante d’une qualité optimale.

PINGUIN WESTROZEBEKE:• 3 lignes de production et 8 lignes de conditionnement• Capacité de production: 65 000 tonnes• 2 lignes « pello-freeze » pour légumes verts, purées de légumes, soupes et sauces • Capacité de stockage: 15 000 palettes et 35 000 caisses• Spécialités: pois, haricots, choux-fl eurs, mélanges• Personnel: 262

PINGUIN LANGEMARK:• 2 lignes de production• Capacité de production: 35 000 tonnes• Capacité de stockage: 3 600 palettes et 16 000 caisses• Spécialités: plantes à racine comestibles et tubéreuses, épinards• Personnel: 92

PINGUIN CONVENIENCE FOODS(LANGEMARK):• 1 ligne de mélange et d’enrobage • 1 ligne petit conditionnement• 1 ligne pour repas en barquettes • Capacité de stockage: 650 palettes• Spécialités: mélanges, enrobages et préparation de produits « Convenience » • Personnel: 16

PINGUIN AQUITAINE (YCHOUX) :• 2 lignes de production• 1 ligne gros conditionnement• 1 ligne petit conditionnement• Capacité de production : 40 000 tonnes• Capacité de stockage : 8 000 palettes• Spécialités: carottes, maïs, haricots, pois• Personnel: 65

SITES DE PRODUCTIONS DES LÉGUMES SURGELÉS

PINGUIN FOODS UK(KING’S LYNN, NORFOLK) :• 4 lignes de production de légumes surgelés• Capacité de production: 60 000 tonnes• 6 lignes de conditionnement de légumes surgelés et 2 lignes de conditionnement de produits surgelés « Convenience » (mix to pack)• 1 ligne gros conditionnement• Capacité de stockage: 50 000 palettes• Spécialités: pois, haricots, carottes, riz, mélanges• Personnel: 120

PINGUIN FOODS UK: SITE DE BOSTON(EX-PADLEY VEGETABLES)• 2 lignes de production de légumes surgelés• Capacité de production: 22 500 tonnes• 6 lignes de conditionnement de légumes surgelés• Capacité de stockage: 26 000 palettes• Spécialités: pois, brocolis, choux-fl eurs, riz• Personnel: 84

PINGUIN FOODS UK: SITE DE BOURNE (EX-SALVESEN)• 3 lignes de production de légumes surgelés• Capacité de production: 39 000 tonnes• Capacité de stockage: 16.000 palettes• Spécialités: pois, brocolis, choux-fl eurs, mélanges• Personnel: 57

PINGUIN FOODS UK: SITE D’EASTON (EX-SALVESEN)• Lignes de production: néant • 7 lignes de conditionnement• Spécialités: pois, haricots, choux-fl eurs• Personnel: 62.

“French fries I love them. Some people are chocolate and sweet people.I love french fries. That and caviar”

- Cameron Diaz -

13

RAPPORT ANNUEL 2007

Lutosa-Van den Broeke S.A. : Leuze-en-Hainaut• 3 lignes de production de frites préfrites surgelées,

des spécialités à base de pommes de terre râpées (dés, tranches, quartiers)

• Capacité de production : 170 000 tonnes

• 5 lignes de production de spécialités de pommes de terre

• Capacité de production : 26 000 tonnes• 6 cylindres sécheurs pour fl ocons de pommes de

terre• Capacité de production : 15 000 tonnes

Vanelo S.A. : St.-Eloois-Vijve• 1 ligne de production de frites surgelées / fraîches

réfrigérées • Capacité de production : 50 000 tonnes

Primeur S.A. : St.-Eloois-Vijve• 1 ligne de production de frites • Capacité de production : 55 000 tonnes

• 3 cylindres sécheurs pour fl ocons de pommes de terre

• Capacité de production : 5 500 tonnes

Stockage des pommes de terre• La capacité de stockage constitue un avantage

concurrentiel important, au vu de la qualité et du prix d’achat de la pomme de terre.

• Lutosa dispose d’une capacité d’entreposage de quelque 100 000 tonnes de pommes de terre (90 000 à Leuze et 10 000 à St.-Eloois-Vijve).

• Ses entrepôts sont dotés des équipements les plus modernes.

• Stockage des produits fi nis : 83 000 palettes.

ENTREPRISES SPÉCIALISÉES DANS LE TRAITEMENT DE LA POMME DE TERRE

Deux sites de production en Belgique : Leuze-en-Hainaut et St.-Eloois-Vijve, qui se partagent trois entreprises de production.

“Something miraculous happens between the moment of reading a recipe and creating the corresponding dish”- Alain Ducasse -

ORGANISATION DE VENTEPour les chiffres consolidés de l’exercice toutefois, la présentation se limitera à la répartition géographique du chiffre d’affaires consolidé (171,5 millions EUR), qui démontre la qualité de la répartition des débouchés à travers l’Europe:

15

JAARVERSLAG 2007

Autres6%

Belgique10%

Autres pays EU15%

Allemagne9%

France18%

Royaume-Uni42%

“I am easily satisfi ed with the best.” - Winston Churchill -

17

RAPPORT ANNUEL 2007

17

Segment des pommes de terre « Lutosa »

Spécialités de

pomme de terre

surgelées

Frites surgelées

Frites surgelées

bio

Flocons de

pommes de terre

Frites fraîches

réfrigérées

Espagne

Italie

Allemagne

Grèce

Scandinavie

Chiffre d�affaires 2007

296 k ton

EUR 239m

Food

service

Food

industryRetail

France

Royaume-Uni/Irlande

Benelux

Amérique du Sud

Asie

Autres

14%

60,5

%

20%

5%

0.5%

4,4%

26,5%

19,8%

9,9%

5,6%

3,1%

8%68%

Note : Pourcentages basés sur

le chiffre d�affaires (en volume)

du produit fini.

13%

6,9%

6,5%

3%

1,3%

56,2%

30,7%

24%

Chiffre d�affaires 2007

220,4 kton

EUR 193,7m

Food

industry

93%

6%

1%

22%

Retail

48%

Food

service

30%

Convenience

Légumes de base

Bio

40%

18%

12%

France

Royaume-

Uni

Belgique

Allemagne

Autres pays

de l�UE

Hors UE

13%

14%

3%

!Actif dans plus de 40 pays

!Les 10 principaux clients réalisent

41% du chiffre d�affaires

Note : Pourcentages basés sur

le chiffre d�affaires.

Le segment des légumes « Pinguin »

Pour donner une image claire des ventes et de leur organisation, le rapport affi che les chiffres de vente relatifs à l’intégralité de l’exercice 2007 pour le segment des légumes et des pommes de terre.

18

RAPPORT ANNUEL 2007

Légumes et mélanges de légumesDe délicieux légumes pleins de vitamines et très savoureux, faciles à préparer et disponibles toute l’année : il suffi t d’utiliser les mélanges Pinguin pour obtenir en quelques minutes seulement des créations exquises, colorées et variées. La gamme s’étend des légumes et mélanges tradition-nels comme les pois, les haricots, les choux-fl eurs, les légumes pour potages, les mélanges à base de bro-coli,... à des variétés plus exotiques et parfois, moins connues : racines de lotus, salade de colza, mini-épis de maïs, mélange king hua,... La plupart des légumes sont disponibles en différen-tes dimensions et formes (dés, tranches, râpés,...), en fonction de leur application. Enfi n, les légumes surgelés font appel à une variété de méthodes de cuisson : légumes à l’étuvée, mijotés, sautés,...

Herbes aromatiquesLes herbes surgelées IQF (individually quick frozen – surgélation rapide individuelle) accompagnent idéale-ment tous les plats. Les herbes tendres ne s’ajoutent qu’à la dernière minute aux préparations chaudes ; les autres, plus croquantes, assaisonnent parfaitement les potées et autres recettes de même type. Dans le cas de mets froids, les herbes sont ajoutées pen-dant la préparation même, pour laisser aux arômes le temps de se mélanger au reste des ingrédients.Parmi la gamme : persil, ciboulette, ail, échalote, ba-silic,...

Légumes et mélanges de légumes bio Pour satisfaire à la demande de légumes issus de cultu-res biologiques et respectueuses de l’environnement, Pinguin propose une large gamme de légumes bio. Ceux-ci sont essentiellement destinés à l’industrie, qui en assure le traitement ultérieur (aliments pour bébés, par exemple).

PORTEFEUILLE DE PRODUITS PINGUIN

Fruits Pinguin ne traite aucun fruit dans ses installations mais collabore dans ce segment avec des partenaires triés sur le volet. Les meilleures variétés sont sélec-tionnées et récoltées au meilleur moment. Ainsi des fruits du monde entier sont-ils conservés dans de par-faites conditions, pour le plus grand plaisir du con-sommateur.Parmi la gamme : fraises, framboises, airelles, gro-seilles noires et rouges, mélanges de fruits des bois, salades de fruits exotiques,...

Pâtes et rizLes pâtes IQF al dente n’ont qu’à être dégelées et réchauffées. Elles accompagnent idéalement les mélanges de légumes Pinguin et sont délicieuses avec les sauces en mini-portions. Parmi la gamme : spaghetti, penne, farfalle, fusilli,...Les riz blanc et jaune, proposés de façon standard, sont prêts à l’emploi en quelques secondes seule-ment.

Cuisine « Convenience » La gamme Convenience comporte un large éventail de recettes et d’applications à base de légumes variés : vaste choix de légumes al dente, préfrits ou grillés, de légumes épicés ou en sauce. Elle inclut également des soupes, des sauces et des légumes préparés en mini-portions (chou rouge aux pommes ou épinards à la crème, par exemple), des repas en barquettes et des mélanges de légumes en sachet vapeur (pour le micro-ondes). Les préparations sur mesure sont très nombreuses également : une étroite collaboration avec le client permet la production de recettes préci-sément adaptées à ses souhaits.

19

RAPPORT ANNUEL 2007

Frites surgeléesFrites précuites de différentes dimensions et formes, nature ou enrobées, destinées à la consommation de détail (par exemple, les frites « belges », Patat’-Kids (crinkle cut), ...), aux services alimentaires et à l’industrie de la restauration rapide (« allumettes »).

Les diverses méthodes de production - utilisant des diverses sortes d’huile : huile végétale pour les clas-siques, huile de tournesole pour les produits au four - autorisent des modes de préparation variés: frite traditionnelle à la friteuse, ou croustillante, passée au four ou sous le gril, pour une préparation saine, ou encore, réchauffée au four à micro-ondes.

Spécialités de pommes de terreLarge gamme de spécialités à base de pommes de terre coupées ou râpées ou de purée. Ces produits sont issus de la culture conventionelle autant que bi-ologique.

• Spécialités précuites à base de pommes de terre coupées : dés, tranches, quartiers, pommes parisi-ennes, pommes souffl ées à l’ancienne,...

• Produits enrobés d’herbes (spicy et garden wed-ges)

• Purées de pommes de terre : nature ou aromatisées à l’huile, au beurre ou aux herbes, idéales pour la restauration et la confection de repas préparés ;

PORTEFEUILLE DE PRODUITS LUTOSA• Spécialités précuites à base de purée de pommes

de terre : croquettes, Duchesse, Pom’Pin,... Lutosa pense aussi aux enfants, pour qui elle a créé des formes amusantes (‘Alphabetletters’) et des gau-frettes en pommes de terre;

• Spécialités précuites à base de pommes de terre râpées, comme la Rösti (au lardon, aux légumes, au fromage);

• Gratins de pommes de terre, pommes de terre na-ture ou combinées à des légumes.

Frites fraîches réfrigéréesParallèlement à celle des frites surgelées, la gamme des frites réfrigérées connaît un succès croissant. Elle est elle aussi disponible sous diverses formes et dimensions.

FloconsLutosa produit des fl ocons de pommes de terre, es-sentiellement destinés aux services et à l’industrie alimentaire. Les fl ocons sont utilisés dans la fabrica-tion de purées instantanées, de gnocchi, comme sta-bilisants ou dans la confection de biscuits.

BioLutosa offre un assortiment de frites bio surgelées et de spécialités bio surgelées : quartiers et dés de pom-mes de terre, croquettes au four et purée nature. Les fl ocons de pommes de terre sont également présen-tés à l’industrie.

20

RAPPORT ANNUEL 2007

Le Groupe clôture l’exercice sur un investissement to-tal de 136,6 millions EUR.

Les principaux investissements ont trait aux acquisiti-ons réalisées au Royaume-Uni et au rachat du Groupe Lutosa. A cela s’ajoute l’investissement consenti en Belgique pour la centralisation des activités de con-ditionnement et l’automatisation de la logistique in-terne à Westrozebeke. La dépense s’articule essen-tiellement autour des volets suivants : une nouvelle salle d’emballage, une nouvelle salle de mélange (16 tonnes/heure), un dispositif d’acheminement auto-matique et un régulateur de surgélation de 6000 cais-ses et la connexion au centre de distribution de Part-ner Logistics, à Ypres. L’achèvement des travaux et la mise en service sont prévus pour la seconde moitié de 2008.

RECHERCHE ETDÉVELOPPEMENT

Pinguin est convaincu que sa réussite future dépen-dra de sa capacité à réagir aux nouvelles cultures et tendances alimentaires et aux nouveaux modes de vie. La société est en mutation constante, contraignant l’offre de produits alimentaires et de services dans le secteur à continuellement s’adapter. Le changement est la seule constante – il suffi t, pour s’en convaincre, de songer à l’impact de l’évolution démographique, des variations économiques et sociales, des progrès technologiques de même que des avancées éthiques et philosophiques.

Aujourd’hui, l’aliment se doit d’être à la fois éco-logique, sain, pratique, fonctionnel, probiotique, antiallergique, économique, biologique et peu calo-rique – en un mot, savoureux et d’utilisation aisée. Le fournisseur de services doit faire preuve de cré-ativité, de fl exibilité et de rapidité, alliées à un sens certain de l’économie, de l’écologie, de l’hygiène, de l’information et du conseil, tout en sachant exprimer différentes ambiances. En d’autres termes, le fournis-seur de services (lisez : le cuisinier, le restaurateur) doit être un artiste qui jongle avec les ingrédients « Convenience » et les composants des produits. Il va de soi que la création de préparations à base de légumes et de pommes de terre ne peut être confi ée qu’à des professionnels parfaitement en phase avec le monde culinaire. Seule une équipe de recherche et développement hautement performante est apte à relever un tel défi . L’intégralité du processus de développement des nouveaux produits se déroule en collaboration avec les équipes chargées de garantir

la qualité, de sorte que chaque produit satisfait aux normes de qualité défi nies en concertation avec le client. L’équipe à qui incombe spécifi quement le dé-veloppement des produits est composée de huit col-laborateurs fi xes, dont chacun peut se prévaloir de plusieures années d’expérience dans sa spécialité.

RESPECT DE L’ENVIRONNEMENT

Le Groupe Pinguin s’engage à mener une politique et à entretenir avec les parties prenantes des rela-tions qui mettent l’accent sur la qualité, la sécurité et l’environnement. Le Groupe a par ailleurs adopté, voici plusieures années, des directives et des mesures visant à favoriser l’entreprenariat durable et respon-sable.

Traitement des légumes

EAU Le traitement des diverses sortes de légumes re-quérant de grandes quantités d’eau, le suivi de la consommation est un point d’action récurrent pour l’entreprise. Pour limiter la consommation d’eau de distribution, les légumes en phases de pré-traite-ment sont lavés avec de l’eau issue de l’installation d’épuration. La méthode permet non seulement de réduire les quantités d’eau de distribution utilisées, mais aussi de limiter les déversements, au profi t, une fois encore, de l’environnement. Pinguin accorde une importance primordiale à la qualité des eaux de traitement, gage de sécurité de ses produits ; c’est la raison pour laquelle il contrôle quotidiennement ses installations d’épuration, de manière à ce que l’eau recyclée servant au nettoyage des légumes satisfas-se aux exigences les plus strictes.

DÉCHETS Une gestion qualitative des déchets commence par un tri effi cace des divers fl ux de rejets. Le Groupe, pour qui le message est clair depuis longtemps déjà, effectue un tri minutieux de ses déchets. Ainsi car-tons, bois, métaux et plastiques recyclables sont-ils séparés des autres détritus. Pinguin dispose égale-ment du certifi cat GMP, qui atteste que les fl ux an-nexes de légumes destinés à l’alimentation animale lui conviennent effectivement en terme de sécurité.

ÉNERGIEEntreprise spécialisée dans les légumes surgelés, Pinguin affi che une consommation énergétique éle-vée. Toute réduction de sa consommation étant profi -table à l’environnement autant qu’à son portefeuille, le Groupe consent des efforts permanents pour sensi-biliser l’intégralité de ses personnels à la question. Il

INVESTISSEMENTS

21

RAPPORT ANNUEL 2007

21

JAARVERSLAG 2007

a également souscrit à l’« auditconvenant », manière de s’engager, vis-à-vis des pouvoirs publics, à réduire sa consommation.La logistique et la technologie de production, effi cien-tes et mises en œuvre sur une large échelle, permet-tent de réduire au minimum absolu la consommation d’énergie par kilo de produit fi ni. Le traitement des légumes saisonniers, des légumes de plein air et des légumes de pleine terre dans la région même où ils ont été récoltés, contribue très largement à la réduction de la production de CO2 par la chaîne alimentaire.

Traitement des pommes de terre

Le respect de l’environnement est un des piliers de la philosophie de Lutosa, dont la politique environne-mentale est défi nie de manière à satisfaire à toutes les dispositions légales, à encourager une consom-mation rationnelle de l’eau et de l’énergie, à réduire les déchets et à soutenir la diffusion de l’information sur la problématique de l’environnement. Quelques exemples:

EAU Chaque site est équipé de sa propre station d’épuration. A Leuze-en-Hainaut, la station recycle l’intégralité de l’eau issue du processus de produc-tion, soit 1,1 million m3 d’eau réutilisés pour le nettoy-age des pommes de terre entrant en production.

ÉNERGIEUn générateur permet de soutenir la politique de consommation rationnelle de l’énergie. A Leuze, l’intégralité du méthane issu du traitement des déchets par digestion anaérobie est récupérée et utilisée pour la production d’électricité et de vapeur. Ce générateur, qui compte parmi les plus grands de Belgique, produit deux tonnes de vapeur et 2020 kW thermiques par heure (vapeur et chaleur sont néces-saires au processus de production) et a une capacité de génération de 2500 kW, ce qui correspond approxi-mativement à 10 % de la consommation d’électricité de l’entreprise. Depuis 2004, le site de Waregem est équipé d’un générateur lui aussi.

DÉCHETS Tous les sites pratiquent le traitement sélectif des déchets.

22

RAPPORT ANNUEL 2007

Situation générale du marché des matières premières pour l’industrie alimentaire

L’an dernier, le Groupe a été confronté pour la pre-mière fois de son existence à une augmentation con-stante des prix des matières premières acquises par contrat. Le cours des légumes frais et des pommes de terre restera résolument orienté à la hausse durant la saison 2008/2009. Le phénomène s’explique par la fl ambée des prix des produits agricoles sur le marché mondial, dont les causes procèdent d’une combinai-son des facteurs suivants :

1. Augmentation de la population mondiale « consom-mante », qui dope la demande de produits céréa-liers;

2. Demande croissante de sources énergétiques des-tinées à la production de carburants bio subven-tionnés;

3. Raréfaction des surfaces cultivables réservées aux légumes et aux pommes de terre, suite à la préférence marquée par les agriculteurs pour des produits plus faciles et moins risqués. Les limitati-ons imposées à l’utilisation des produits de protec-tion des plantes et l’emploi de sols de moindre qua-lité pèsent eux aussi sur le rendement par hectare;

4. Récoltes hypothéquées par l’instabilité climatique qui règne depuis plusieures années, privant le mar-ché de ses réserves;

5. Spéculation fi nancière à l’origine d’une instabilité des prix, qui atteignent en outre des niveaux extrê-mes.

Le marché des légumes surgelés

Les prix des matières premières acquises par con-trat pour la saison 2008/2009 augmentent dans toute l’Europe. Si, en Belgique, l’enchérissement est en moyenne de 12,5 %, il est de 25 % pour les légumes comme les pois et le maïs, en concurrence directe avec les produits issus de la culture céréalière. La si-tuation en France et au Royaume-Uni n’est pas dif-férente.

Les nouvelles récoltes ayant lieu de mai 2008 à avril 2009, la hausse des cours des matières premières ne commencera à peser pleinement sur le prix de revient des produits fi nis qu’à partir de septembre 2008. C’est à dater de ce mois également qu’entreront en vigueur les nouveaux contrats de livraison, dont les prix de vente négociés doivent garantir la préservation de la marge brute normale. En plus de la hausse des cours des matières premières, il conviendra de tenir compte de l’envolée des prix de l’énergie, de l’emballage et du

PERSPECTIVES POUR 2008

personnel. La faiblesse des stocks de la plupart des légumes est une donnée positive pour le marché ; à l’inverse, l’excellente santé de l’euro pourrait peser sur les exportations vers les Etats non-membres de la zone européenne et favoriser une importation crois-sante et meilleur marché depuis ces pays.

Le marché des produits à base de pommes de terre

La récolte 2007, abondante, a orienté à la baisse les prix pratiqués sur le marché libre au début 2008, donnée non négligeable lorsque l’on sait que les achats sur ce marché représentent environ 50 % de l’intégralité des acquisitions de la matière première. La nouvelle récolte de pommes de terre de conserva-tion commencera en septembre 2008 ; son ampleur et sa qualité détermineront le cours de la pomme de terre sur le marché libre pour la saison 2008/2009, la grande question étant de savoir s’il sera plus ou moins élevé que celui des pommes de terre achetées par contrat. En tout état de cause, les nouveaux prix de vente des produits fi nis auront à tenir compte de l’augmentation des prix de l’énergie, de l’emballage et du personnel, mais aussi du prix de l’huile de cuisson. Une consta-tation positive : malgré le recul du dollar américain et de la livre britannique par rapport à l’euro, la demande de produits de pomme de terre surgelés augmente.

Activités de production de légumes au Royaume-Uni

Après les deux acquisitions majeures de Padley et de Salvesen, l’attention se focalise sur la consolidation et l’intégration de la production et de la vente. La pro-duction la plus importante reste de loin celle du pois, malgré la réduction des superfi cies due à la ferme-ture de North Thoresby. Une partie des installations de cette entreprise sera acheminée vers les sites de production de Bourne et de King’s Lynn en 2008. La perte de vitesse de la livre sterling pourrait ouvrir de nouvelles perspectives de production au Royaume-Uni.

Activités de production de légumes en Belgique

Les investissements dans la nouvelle salle de conditi-onnement de Westrozebeke ont accusé quelque trois mois de retard l’an passé. Le déménagement vers la nouvelle salle de mélange et d’emballage durera de mars à juin 2008. L’entreprise sera reliée au centre de distribution entièrement automatisé de produits sur-gelés de Partners Logistics, à Ypres, en août 2008. Les effets positifs de cet énorme pas en avant sur le plan

23

RAPPORT ANNUEL 2007

opérationnel ne seront donc visibles qu’à partir de la deuxième moitié de 2008.

Pour optimiser la production, l’approvisionnement en matières premières passe, nous l’avons dit, par des contrats de cultures ; il ne reste donc plus qu’à voir comment la croissance végétale et les récoltes vont évoluer.

Activités de production de légumes dans le sud-ouest de la France

Le plan de production établi reproduit est quasi-mentidentique à la saison de l’an passé, que l’on

peut qualifi é d’excellente. Une accentuation de l’approvisionnement n’est prévue que pour le pois. Toute l’attention se concentre sur l’offre d’un service de conditionnement et de distribution supplémentaire aux distributeurs de détail et aux clients des services alimentaires.

Activités de production de pommes de terre en Belgique

La capacité actuelle sera pleinement mise à profi t en 2008. Aucun investissement axé sur l’expansion n’est prévu pour cette année.

24

RAPPORT ANNUEL 2007

GOUVERNANCE D’ENTREPRISE

Les dispositions et principes généraux concernant le rôle et les responsabilités du Conseil d’administration, son organisation et les procédures de nomination de ses membres sont décrits dans la Charte de gouver-nance d’entreprise du Groupe Pinguin (ci-après dé-nommé “le Groupe”). Cette charte peut être consul-tée sur le site web (www.pinguin.be).

Le Groupe suit de près les évolutions et corrige où nécessaire sa structure de gouvernance d’entreprise. Le Conseil d’administration procède régulièrement à une révision de cette charte et la modifi e en cas de besoin.

Conformément à la Charte de Gouvernance

d’entreprise, ce chapitre mentionne les événements pertinents du dernier exercice.

Conseil d’administration

Le Conseil d’administration défi nit la stratégie du Groupe et contrôle la gestion journalière par l’intermédiaire de ses membres qui font égale-ment partie du comité de direction. Le Conseil d’administration se réunit au moins six fois par an. Les décisions se prennent en principe à la majorité simple des voix exprimées. La société est représentée dans les actes et en justice par un administrateur, agissant conjointement avec un administrateur indépendant.

Administrateurs Date de Fin du Exécitif/ Indépendant/ nomination mandat non exécutif non indépendant SA VIJVERBOS 12/01/2000 JV 2011 Exécutif Non indépendantrp Herwig Dejonghe

SPRL KOFA 12/01/2000 JV 2011 Exécutif Non indépendantrp Koen Dejonghe

Guy Van den Broeke 9/11/2007 JV 2011 Exécutif Non indépendant

SPRL Management Deprez 9/11/2005 JV 2011 Non exécutif Non indépendant rp Veerle Deprez

Jo Breesch 14/11/2005 JV 2011 Non exécutif Non indépendant

SPRL The Marble 1/07/2004 JV 2011 Non exécutif Indépendantrp Luc Van Nevel

SPRL Marc Ooms 9/11/2007 JV 2011 Non exécutif Non indépendant rp Marc Ooms

Luc Vandewalle 9/11/2007 JV 2011 Non exécutif Indépendant

Patrick Moermans 9/05/2003 JV 2011 Non exécutif Indépendant

SPRL M.O.S.T. 25/05/2005 JV 2007 Non exécutif Indépendant rp Frank Meysman

Olivier Gemin 14/11/2005 JV 2007 Non exécutif Non indépendant

SA Fortis Private Equity 30/12/2002 JV 2007 Non exécutif Non indépendantrp Frank Claeys 30/12/2002 rp Jan Bergers 13/07/2005

25

RAPPORT ANNUEL 2007

Outre le président et les administrateurs délégués, qui assument la gestion journalière, la société compte au moins trois administrateurs indépendants, ce qui garantit un bon équilibre au sein du Conseil.

Le Chief Financial Offi cer (SPRL The New Mile repré-sentée par Steven D’haene) est invité aux réunions du Conseil d’administration.

Composition

Au 31 décembre 2007 le Conseil d’administration se composait de 6 membres non exécutifs et de 3 mem-bres exécutifs. Trois administrateurs sont indépen-dants au sens de l’article 524 du Code des sociétés.

La composition du Conseil d’administration a subi quelques modifi cations au cours de l’exercice 2007.

Le mandat de ces administrateurs n’a pas été renou-velé: • M.O.S.T. SPRL rp Frank Meysman• Olivier Gemin• Fortis Private Equity SA rp Jan Bergers.

De nouveaux administrateurs ont été nommés: • M. Guy Van den Broeke. M. Van den Broeke était un

des propriétaires du Groupe Lutosa et est admini-strateur délégué du Groupe Lutosa.

• M. Luc Vandewalle. M. Vandewalle est président de ING Belgique et exerce plusieurs mandats dans dif-férentes sociétés cotées ou non cotées en Bourse.

• Marc Ooms SPRL rp Marc Ooms. M. Marc Ooms est un des partenaires de Petercam et exerce plu-sieurs mandats d’administrateur en Belgique et à l’étranger.

Plusieurs membres du Conseil d’administration exer-cent leur mandat par l’entremise d’une société:

• The Marble SPRL, dont le représentant permanent est M. Luc Vannevel

• KOFA SA, dont le représentant permanent est M. Koen Dejonghe

• Vijverbos SA, dont le représentant permanent est M. Herwig Dejonghe

• Management Deprez SPRL, dont la représentante permanente est Mme Veerle Deprez

• Marc Ooms SPRL, dont le représentant permanent est M. Marc Ooms

2007 Conseil d’administration Comité d’audit Comité de rémunérationNombre de réunions 10 2 2

The Marble SPRL 10 2 2Vijverbos SA 10 Kofa SA 10 Patrick Moermans 7 1 Fortis Private Equity SA 5 1 Jo Breesch 10 2M.O.S.T. SPRL 5 2 1Olivier Gemin Luc Vandewalle 1 Marc Ooms SPRL 1 Guy Van den Broeke 1 Management Deprez SPRL 10 2

Réunions

26

RAPPORT ANNUEL 2007

Pendant l’année écoulée, le Conseil d’administration a traité les sujets suivantes:

• Compte de résultats semestriel, comptes annuels, rapport de gestion

• Convocation et ordre du jour de l’Assemblée géné-rale ordinaire et extraordinaire

• Approbation des budgets• Evaluation régulière des activités• Approbation des communiqués de presse• Organisation après les acquisitions effectuées au

Royaume-Uni• Code de gouvernance d’entreprise• Vente des biens immobilier du Groupe Lutosa et

traitement IFRS• Augmentation de capital de 65 millions d’euros,

partie privée (20 millions d’euros) et partie publique (45 millions d’euros)

• Rapports des présidents des comités• Clubdeal et consortium bancaire

Les mandats de tous les membres du Conseil d’administration expirent après l’Assemblée générale du 20 mai 2011.

Rémunération des administrateurs/du Comité de direction

Administrateurs non exécutifs

Le président du Conseil d’administration perçoit une rémunération fi xe de 100.000 euros par an. Il ne reçoit aucune autre rémunération, tels que jetons de pré-sence aux réunions du Conseil d’administration et des comités où il siège. La rémunération des administrateurs non exécutifs indépendants dépend de leur présence aux réunions du Conseil d’administration et des comités. Elle est de 1.000 euros par séance. Les administrateurs indé-pendants reçoivent en outre une rémunération fi xe de 15.000 euros sur base annuelle.

Aucune rémunération variable n’est accordée pour les prestations accomplies en 2007.

Au total, les rémunérations de ces administrateurs s’élèvent à 101.000 euros.

Administrateurs exécutifs

Les rémunérations des administrateurs exécutifs pour l’exercice 2007 (6 mois) totalisent 318.000 euros. Elles comprennent une rémunération variable de 165.000 euros. Au cours de l’exercice 2006-2007 (12 mois) ces rémunérations se montaient à 192.000 euros, dont une partie variable de 49.000 euros.

Les administrateurs exécutifs reçoivent en tant qu’indépendants une rétribution fi xe incluant toutes les charges sociales, impôts, assurance de groupe et véhicule de société.

La rémunération allouée comprend le remboursement de certains frais exposés sur l‘ordre et pour le compte du Groupe.

Rémunération du CEO

La rémunération du CEO (administrateur délégué) s’élève à 302.000 euros pour la période de 6 mois de l’exercice 2007. Elle comprend une rémunération vari-able de 165.000 euros.

Pour l’exercice 2006/2007 (12 mois) la rémunération du CEO était de 288.000 euros, dont une partie variable de 83.000 euros.

Le CEO a un contrat d’indépendant qui lui assure une rémunération fi xe englobant toutes les charges socia-les, impôts, épargne-pension et véhicule de société.

Comité de direction

Le Groupe investit non seulement en machines mais aussi et surtout en ressources humaines. La poursuite des efforts d’extension, d’automatisation et d’optimisation exige une forte composée de person-nes motivées et compétentes. L’homme est au coeur de l’entreprise. Un solide esprit de groupe se nourrit du dynamisme du comité de direction. Expérience et idées neuves doivent aller de pair.

Le Comité de gestion du Groupe a la composition sui-vante:• Herwig Dejonghe, administrateur délégué (CEO)• Steven D’haene , directeur fi nancier (CFO)• Guy Van den Broeke , administrateur délégué de Lu-

tosa

Le Conseil d’administration confère au Comité de di-rection le pouvoir d’accomplir tous actes de gestion journalière. Compte tenu des valeurs de la société, de son sens du risque et des éléments clés de sa gestion, le Comité de direction dispose d’une marge de ma-noeuvre suffi sante pour proposer et mettre en oeuvre la stratégie de la société. Les membres du Comité de direction reçoivent, en tant qu’indépendants, une rémunération fi xe incluant toutes les charges sociales, impôts, épargne-pension et véhicule de société. Les rétributions allouées en 2007 aux membres du

27

RAPPORT ANNUEL 2007

Comité de direction se chiffrent à 108.000 euros, dont 16.000 euros au titre de rémunérations variables. Le to-tal des rémunérations octroyées en 2006-2007 s’élevait à 441.000 euros. Ce montant comprenait 110.000 euros de rémunérations variables.

Aucun avantage extralégal n’a été attribué, que ce soit en espèces ou sous forme d’options sur actions ou de warrants.

La rémunération octroyée comprend certains frais ex-posés sur l’ordre et pour le compte du Groupe. Ils se montent à 4.000 euros.

Comité d’audit

Le Comité d’audit a été institué pour assister le Con-seil d’administration dans la mission de vérifi cation des comptes fi nanciers de l’entreprise. Il soutient par ailleurs le Conseil d’administration dans ses tâches de contrôle du respect de la réglementation légale et juridique ainsi que dans l’évaluation de l’aptitude et de l’indépendance du commissaire-réviseur. Le Comité d’audit compte 4 membres.

Le mandat de plusieurs administrateurs ayant pris fi n, certains membres ont été remplacés.Jan Bergers, représentant de Fortis Private Equity, a été remplacé par M. Jo Breesch.M.O.S.T. SPRL a été remplacée par M. Luc Vande-Walle.Hormis Jo Breesch, tous les membres ont qualité d’administrateur indépendant.

L’administrateur délégué et le Chief Financial Offi cer sont invités aux réunions du Comité d’audit.

Ce Comité se réunit au moins trois fois par an.En 2007 il a traité les sujets suivants:

• Résultats semestriels et annuels, contrôle de l’application cohérente et, le cas échéant, modifi -cation des règles d’évaluation et des normes comp-tables

• Evaluation et contrôle des règles “one to one”• Divers points requérant une attention particulière

et contrôle interne

Après chaque réunion le président du Comité d’audit fait rapport sur ces points au Conseil d’administration et conseille ce dernier sur les matières traitées.

Durant l’exercice écoulé (6 mois) le Comité d’audit s’est réuni 2 fois. Le commissaire était invité à ces ré-unions et avait assisté à chacune d’entre elles.

Comité de nomination et de rémunération

Le Comité de rémunération s’est réuni le 28 août 2007 et a notamment débattu sur les sujets suivants: • Fixation de la rémunération variable des admini-

strateurs exécutifs suite aux acquisitions, couron-nées de succès, de 2007.

• Rémuneration des membres de la direction et des autres cadres importants.

Commissaire

La mission de contrôle des comptes annuels de la société a été confi ée à la fi rme Deloitte reviseurs d’entreprises, représentée par M. Mario Dekeyser.

Elle comporte la vérifi cation des comptes annuels statutaires de Pinguin SA, Pinguin Langemark SA, Pinguin Foods UK et des comptes annuels consolidés de Pinguin SA. Dans le cadre de la consolidation, une vérifi cation limitée a été effectuée pour Pinguin Sa-lads et les fi liales étrangères Pinguin Aquitaine, Pin-guin Deutschland et MAC.

En collège avec Grant Thornton, le contrôle des comp-tes annuels du Groupe Lutosa a été confi é à la fi rme Deloitte Auditeurs d’entreprises, représentée par M. Mario Dekeyser.

“Choose a job you love and you will never have to work in your life” - Confucius -

29

RAPPORT ANNUEL 2007

INFORMATION AUX ACTIONNAIRES

L’action Pinguin est cotée sur Euronext Bruxelles (code action PINGUIN) depuis le 1er mars 2005. Elle a été intro-duite à la Bourse de Bruxelles en juin 1999. Pinguin a conclu un accord de liquidité avec la Banque Degroof et avec Petercam.

Le capital est représenté par 10.713.733 actions au 31 décembre 2007. Toutes ces actions sont cotées sur Euronext by Euronext Brussels.

La capitalisation boursière s’élève à 174,63 millions d’euros au 31 décembre 2007.

Structure de l’actionnariat

Le tableau suivant donne un aperçu de l’actionnariat sur la base des déclarations de transparence reçues par le Groupe.

Structure de l’actionnariat 31/12/2007 Nombre d’actions %

STAK Pinguin 4.873.381 45,49%Vijverbos SA 32.225 0,30%Herwig Dejonghe 8.830 0,08%Kofa SPRL 29.412 0,27%

Total Fam. Dejonghe & STAK 4.943.848 46,14% Public 1.896.671 17,70%KBC Private Equity 1.057.983 9,88%Degroof Corporate Finance 261.834 2,44%Lur Berri 934.264 8,72%Primco 116.462 1,09%SILL 90.197 0,84%Personnel 55.234 0,52%Vanemo SA (Famille Van den Broeke) 588.235 5,49%Food Invest International SA 673.101 6,28%Volystar 42.894 0,40%Koramic Finance Company 53.010 0,49%

TOTAL 10.713.733 100,00%

Évolutions importantes de l’actionnariat

Le 28 septembre 2007 le Conseil d’administration a dé-cidé de procéder, dans le cadre du capital autorisé, à une augmentation de capital de 20.000.000 d’euros par création de 1.176.400 actions Pinguin. Après la suppres-sion du droit préférentiel des actionnaires existants en application des articles 596 et 598 du Code des sociétés, cette augmentation de capital a été souscrite, moyen-nant un placement privé, par M. Guy Van den Broeke et M. Luc Van den Broeke, chacun à concurrence de 10.000.000 d’euros. MM. Guy et Luc Van den Broeke sont les actionnaires vendeurs du Groupe Lutosa. Conformé-ment à la législation en vigueur, un rapport spécial a été

établi à cet effet par le Conseil d’administration (cf. art. 596/598 C. soc.). Ce rapport peut être consulté sur notre site web.

L’Assemblée générale extraordinaire du 4 octobre 2007 a approuvé une augmentation de capital pu-blique d’un montant maximal de 46.000.000 d’euros, réservée aux actionnaires existants. 91,5% d’entre eux y ont souscrit. Les droits non exercés ont été ra-chetés par Food Invest International SA au prix de 0,14 euro par scrip. Food Invest International SA a ainsi pu souscrire à 244.761 actions. Au total, le capital a été augmenté de 45.492.730,30 euros et 2.861.178 actions nouvelles ont été créées.

“Food is not about impressing people. It’s about making them feel comfortable ” - Ina Garten -

31

RAPPORT ANNUEL 2007

Evolution boursièreLe tableau ci-dessous reproduit les chiffres clés:

Exercice Date Exercice Date Exercice Date 2007 2006 / 2007 2005 / 2006

Cours le plus haut 17,91 € 19/07/2007 14,40 € 27/06/2007 8,20 € 22/08/2006Cours le plus bas 13,38 € 3/07/2007 6,52 € 7/09/2006 6,40 € 23/05/2006Cours d’ouverture 13,33 € 2/07/2007 7,05 € 3/07/2006 8,20 € 1/07/2005Cours de clôture 16,30 € 31/12/2007 13,75 € 29/06/2007 6,80 € 29/06/2006 Nombre moyen d’actions traitées par jour 6.826 3.193 2.421 Nombre total d’actions 10.713.333 6.676.085 4.993.717 Capitalisation boursière 174.627.328 € 91.796.169 € 33.957.275 €

Le graphique ci-dessous montre l’évolution du cours de l’action pendant l’exercice 2007:

Nombre d’actions traitéesLe tableau ci-dessous donne la moyenne mensuelle d’actions échangées:

Nombres d’actions traitées 2006 2007 Juillet 18.926 361.452 Août 18.999 171.612 Septembre 28.661 85.166 Octobre 37.094 113.327 Novembre 22.123 85.253 Décembre 12.463 41.212

L’annonce du rachat du Groupe Lutosa fi n juin 2007 a entraîné une augmentation considérable du volume d’actions échangées et explique le grand nombre en-registré en juillet 2007. Globalement, nous observons une belle progression du nombre d’actions traitées.

La moyenne journalière d’actions échangées est de 6.826 pour l’exercice 2007, contre 3.193 l’année précé-dente et 2.421 deux ans auparavant.

Cours de clôture

12

13

14

15

16

17

18

19

2/07/2007

16/07/2007

30/07/2007

13/08/2007

27/08/2007

10/09/2007

24/09/2007

8/10/2007

22/10/2007

5/11/2007

19/11/2007

3/12/2007

17/12/2007

31/12/2007

14/01/2008

28/01/2008

11/02/2008

25/02/2008

10/03/2008

24/03/2008

“My idea of heaven is a great big baked potato and someone to share it with” - Oprah Winfrey -

Contacts

Pour toute question relative aux activités du Groupe et à l’action, ou pour toute demande d’informations (rapport annuel, comptes détaillés de Pinguin SA), l’équipe “investors relations” se tient à la disposition des actionnaires et des investisseurs:

Pinguin SAPoelkapellestraat 47BB-8890 LangemarkOu par e-mail : [email protected]

Agenda de l’actionnaire:

• 28 avril 2008: Disponibilité de la brochure annuelle• 16 mai 2008: Trading Update 1er trimestre• 16 mai 2008: Assemblée générale• 29 août 2008: Publication des résultats semestriels du Groupe Pinguin

COMMUNICATION SUR L’ARTICLE 74, $7, LOI DU 1 AVRIL 2007 SUR LES REPRISES PUBLICS.

Suite à cette communication du 19 février 2008, reçu en vertu de l’article 74, $7, de la loi mentionnée ci-dessus, il s’avère que Mr Hein DEPREZ avait indirectement par les associations contrôlées par lui-même (Deprez Invest NV, Deprez Holding NV, Food Invest International NV et 2 D NV) et par la fondation contrôlée par lui-même (Fondation Offi ce Administration Pinguin) le 1er Septembre 2007 le pouvoir sur plus de 30 % des effets avec un droit de vote de Pinguin NV, soit 3.411.367 actions de Pinguin NV qui représente 51,09 % du capital social. Mr Hein Deprez apparaît direct ou indirectement en accord mutuel avec autres personnes précitées. Pinguin NV a informé la communica-tion intégrale sur son site.

33

RAPPORT ANNUEL 2007

“La pomme de terre, le légume da la cabane et du château.” - Louis de Cussy -

RAPPORT DE GESTION DU CONSEIL D’ADMINISTRATION

Mesdames, Messieurs les actionnaires,

Le présent rapport doit être lu en même temps que les comptes annuels consolidés de Pinguin SA et les com-mentaires y afférents. Ces comptes annuels consoli-dés ont été approuvés par le Conseil d’administration en sa réunion du 15 avril 2008.

Position de la société – risques et incertitudes 2007 a été une année très importante pour le Groupe Pinguin (ci-après dénommé “le Groupe”). En plus de la production et de l’offre d’un large éventail de préparations de légumes de qualité, une gamme de repas prêts à consommer a été lancée avec succès. En rachetant le Groupe Lutosa, le société est aussi devenue un important producteur de frites surgelées, de frites fraîches précuites et d’autres spécialités de pommes de terre surgelées.

Les risques de marché sont déterminés par les fl uc-tuations des prix de vente et les conditions clima-tiques. Les prix de vente sont fonction des variations de l’offre et de la demande. La demande est princi-palement infl uencée par les effets climatologiques, l’internationalisation continue du marché et les cam-pagnes de marketing. L’offre est surtout infl uencée par la disponibilité de matières premières.

Les changements climatiques ont une incidence ex-trêmement importante sur les approvisionnements en légumes et pommes de terre. Conjointement avec d’autres éléments tels que l’épuisement des sols pour certaines plantes, les conditions atmosphériques obli-gent les divisions “légumes surgelés” et “pommes de terre” à réduire leur dépendance à l’égard des récol-tes d’une région déterminée.

La division “légumes surgelés” travaille en principe avec des contrats annuels fi xes, permettant de pallier les pénuries éventuelles du marché par des achats de produits surgelés au marché libre. Les fl uctuations des prix de ces dernières années s’expliquent surtout par les variations des prix des légumes frais.

Cette même division a su, au cours des dernières années, élargir sa zone d’approvisionnement en lé-gumes en s’étendant au-delà de la région située au-tour de la maison mère en Flandre occidentale et en concluant des accords de coopération avec plusieurs groupes étrangers oeuvrant dans le domaine des lé-gumes surgelés.

La rentabilité du Groupe Lutosa est également déter-

minée par les prix de vente qu’il peut obtenir pour ses produits sur le marché. En particulier, la renta-bilité est déterminée par la différence dans le prix auquel le Groupe Lutosa peut négocier ses produits fi nis avec ses clients, le prix auquel il conclut ses con-trats d’achat de pommes de terres et le prix auquel il rachète ses pommes de terre hors contrat (environ 50%) sur le marché libre.

Le prix des pommes de terre au marché libre peut va-rier sensiblement à la suite des fl uctuations de l’offre (principalement infl uencée par les conditions clima-tiques, ainsi que par la qualité et la durée de conser-vation des pommes terre) ou de la spéculation.L’impact négatif du prix des pommes de terre sur la rentabilité du Groupe Lutosa est partiellement compensé par une focalisation sur les marques, sur la clientèle moins sensible au facteur prix et sur les produits de pommes de terre à plus haute valeur ajou-tée ou à caractère plus innovant. L’importante capa-cité de stockage, tant de matières premières que de produits fi nis, et l’établissement de relations à long terme avec les agriculteurs et les commerçants neu-tralisent également les conséquences des variations des prix des pommes de terre.

Le Groupe Lutosa s’est efforcé de limiter les risques inhérents à la disponibilité de pommes de terre par:• une importante capacité de stockage (100.000 ton-

nes) sur ses sites de production; cette capacité de stockage doit permettre de combler les défi cits d’approvisionnement et d’optimaliser la durée de conservation des pommes de terre;

• de bons contacts avec les cultivateurs d’autres pays (Pays-Bas, France et Allemagne) pour obtenir certaines autres variétés et s’assurer des possibi-lités d’achat supplémentaires à l’étranger au cas où l’offre en Belgique serait insuffi sante ou trop chère.

Par ailleurs, le Groupe Lutosa peut élargir sa zone d’approvisionnement par l’ample gamme de variétés de pommes de terre ayant chacune sa région spéci-fi que.

Malgré le grand soin apporté à ces aspects, la produc-tion de ces deux divisions reste tributaire de phénomè-nes atmosphériques temporaires et les conditions cli-matiques peuvent infl uencer les approvisionnements et les prix des matières premières. Les rendements des récoltes peuvent varier notablement en fonction de ces conditions. Il peut en résulter des excédents ou des défi cits de production, avec en corollaire de fortes pressions sur les prix de vente ou des pertes de productivité.

35

RAPPORT ANNUEL 2007

“You see things and say why? But I dream things that never were and I say why not?” - George Bernard Shaw -

Recherche et développement, innovation

Dans un marché des légumes surgelés qui connaît une croissance naturelle dopée par une demande accrue d’aliments sains, naturels et équilibrés, le Groupe se positionne dans les segments en plus forte expansion.