2014년 국제 원유시황과 유가 전망 · 2021. 1. 16. · title: 2014년 국제...

TRANSCRIPT

2014년국제 원유시황과 유가 전망

2014. 1

이달석·오세신

연구자료 14-01

KOREA ENERGY ECONOMIC INSTITUTE

국제원유시황-면지 2014.2.26 2:39 PM 페이지1

요약 i

<요 약>

○ 2013년 국제 원유시장은 세계 경제의 회복세 지연으로 석유수요가 부진

한 가운데 비OPEC 산유국의 공급 증가로 인해 2012년에 이어 공급과잉

상황이 지속됨.

- 세계 석유수요는 OECD의 감소세와 비OECD의 증가세가 지속되는 가

운데 전년 동기 대비 1.2백만b/d(1.4%) 증가한 91.2백만b/d를 기록함.

- 세계 원유공급은 OPEC의 감산에도 불구하고 비OPEC의 공급 증가로 전

년 동기 대비 0.6백만b/d(0.7%) 증가한 91.5백만b/d를 기록함.

- OECD 상업용 원유재고는 과거 5년 평균치를 상회한 가운데 10월에는

전년 동월 대비 2.3% 증가한 1,012백만 배럴을 기록함.

○ 2013년 연평균 두바이유 가격은 전년 평균가격($109.03/배럴)보다 하락한

$105.25/배럴이었으며, 예년에 비해 낮은 변동성을 보였음.

- 연중 최고가격은 시리아 내전의 악화를 비롯한 중동 및 북아프리카 지

역의 정정 불안으로 2월 13일에 기록한 $113.62/배럴임.

- 연중 최저가격은 세계 원유공급 과잉 지속과 주요국의 경제지표 악화

소식이 전해졌던 4월 18일에 기록한 $96.71/배럴임.

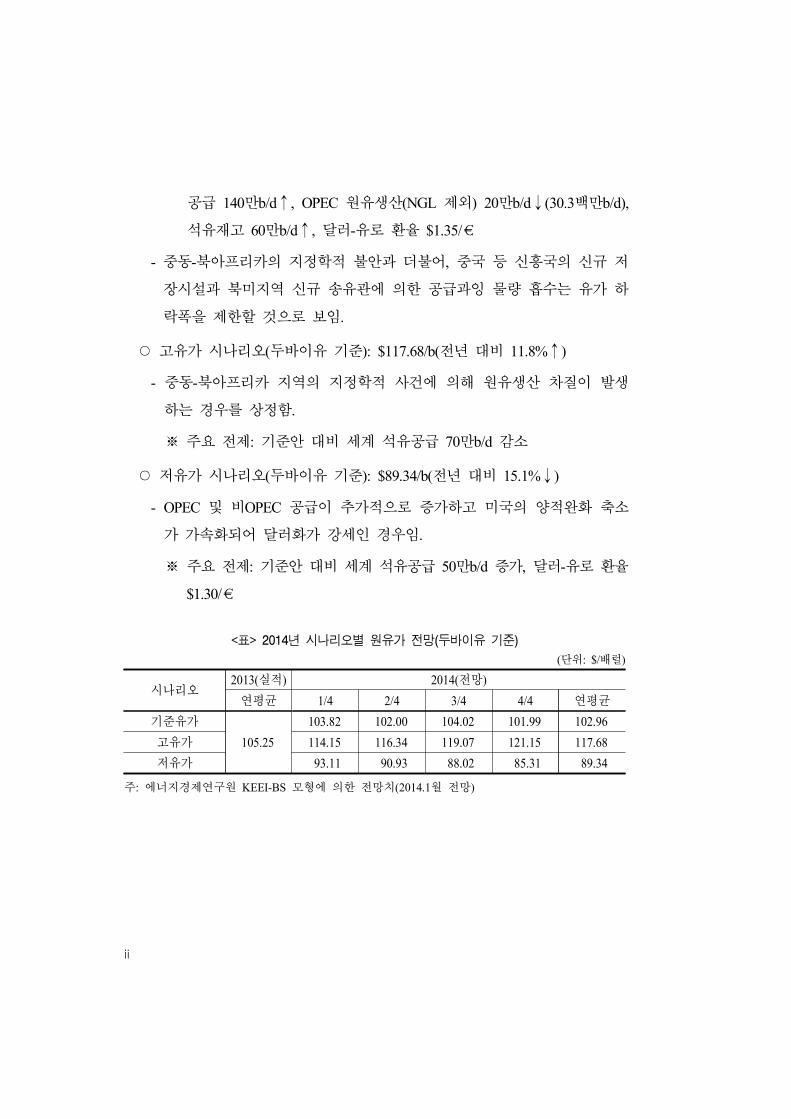

○ 기준유가 시나리오에 의한 2014년 두바이유 가격은 전년 대비 2.2% 하

락한 $102.96/배럴로 전망됨.

- 세계 경기회복에 의한 수요 증가에도 불구하고 비OPEC의 공급 확대에

따른 공급과잉과 미국의 양적완화 축소에 따른 달러화 강세가 원유가

하락의 주요인임.

※ 주요 전제: 세계 경제성장률 3.6%, 세계 석유수요 120만b/d↑, 비OPEC

ii

공급 140만b/d↑, OPEC 원유생산(NGL 제외) 20만b/d↓(30.3백만b/d),

석유재고 60만b/d↑, 달러-유로 환율 $1.35/€

- 중동-북아프리카의 지정학적 불안과 더불어, 중국 등 신흥국의 신규 저

장시설과 북미지역 신규 송유관에 의한 공급과잉 물량 흡수는 유가 하

락폭을 제한할 것으로 보임.

○ 고유가 시나리오(두바이유 기준): $117.68/b(전년 대비 11.8%↑)

- 중동-북아프리카 지역의 지정학적 사건에 의해 원유생산 차질이 발생

하는 경우를 상정함.

※ 주요 전제: 기준안 대비 세계 석유공급 70만b/d 감소

○ 저유가 시나리오(두바이유 기준): $89.34/b(전년 대비 15.1%↓)

- OPEC 및 비OPEC 공급이 추가적으로 증가하고 미국의 양적완화 축소

가 가속화되어 달러화가 강세인 경우임.

※ 주요 전제: 기준안 대비 세계 석유공급 50만b/d 증가, 달러-유로 환율

$1.30/€

시나리오2013(실적) 2014(전망)연평균 1/4 2/4 3/4 4/4 연평균

기준유가

105.25103.82 102.00 104.02 101.99 102.96

고유가 114.15 116.34 119.07 121.15 117.68저유가 93.11 90.93 88.02 85.31 89.34

<표> 2014년 시나리오별 원유가 전망(두바이유 기준)

(단위: $/배럴)

주: 에너지경제연구원 KEEI-BS 모형에 의한 전망치(2014.1월 전망)

차례 i

제목 차례

Ⅰ. 수요 동향 및 전망 ······················································································ 1

1. 2013년 동향 ·································································································· 1

(1) OECD 석유수요 ······················································································ 2

(2) 비OECD 석유수요 ··················································································· 3

2. 2014년 전망 ·································································································· 4

(1) OECD 석유수요 ······················································································ 5

(2) 비OECD 석유수요 ··················································································· 6

Ⅱ. 공급 동향 및 전망 ······················································································ 9

1. 2013년 동향 ·································································································· 9

(1) 비OPEC 석유공급 ················································································· 10

(2) OPEC 석유공급 ··················································································· 12

2. 2014년 전망 ································································································ 15

(1) 비OPEC 석유공급 ················································································ 16

(2) OPEC 석유공급 ····················································································· 17

Ⅲ. 재고 동향 ···································································································· 21

1. 미국 재고 동향 ···························································································· 21

2. OECD 재고 동향 ························································································ 24

(1) 원유 재고 ······························································································· 24

(2) 석유제품 재고 ························································································ 25

ii

Ⅳ. 원유가 동향 및 전망 ················································································ 29

1. 2013년 원유가 동향 ···················································································· 29

(1) 원유가 변동 추이 ·················································································· 29

(2) 원유가 변동 요인 ·················································································· 31

2. 2014년 원유가격 전망 ················································································ 35

(1) 원유가격 영향 요인 ··············································································· 35

(2) 시나리오별 유가 전망 ········································································· 38

(3) 해외 기관의 유가 전망 ······································································· 40

차례 iii

표 차례

<표 1> 2013년 분기별 세계 석유소비 실적 ······················································· 1

<표 2> 2014년 세계 석유수요 전망 ···································································· 5

<표 3> IMF 세계 경제성장률 전망 ····································································· 7

<표 4> 주요 기관의 2014년 세계 석유수요 증가 전망 ····································· 7

<표 5> 세계 석유공급 동향 ················································································· 9

<표 6> 2013년 비OPEC 석유공급 ··································································· 10

<표 7> 2013년 OPEC 원유생산 ······································································· 14

<표 8> 대OPEC 원유수요 추이 ········································································· 14

<표 9> 세계 석유공급 전망 ··············································································· 15

<표 10> 2014년 비OPEC 석유공급 전망 ·························································· 17

<표 11> 주요 기관별 비OPEC 석유공급 증가 전망 ······································ 17

<표 12> 2014년 OPEC 석유공급 전망 ······························································ 18

<표 13> 2014년 대OPEC 원유수요 전망 ·························································· 19

<표 14> 주요 기관별 대OPEC 원유수요 증가 전망 ······································ 19

<표 15> OECD 상업용 석유재고 변화 추이 ···················································· 27

<표 16> 원유 현물가격 변동 추이 ···································································· 31

<표 17> 세계 석유수급 밸런스(기준유가 시나리오) ········································ 37

<표 18> 2014년 시나리오별 원유가 전망(두바이유 기준) ······························ 39

<표 19> 해외 주요 기관의 원유가 전망 ··························································· 40

iv

그림 차례

[그림 1] 2013년 지역별 석유수요 증감 ······························································ 4

[그림 2] 2013년 비OPEC 지역별 석유공급 증감 ············································· 11

[그림 3] 미국의 상업용 원유 재고 추이 ··························································· 21

[그림 4] 미국의 상업용 휘발유 재고 추이 ······················································· 22

[그림 5] 미국의 상업용 중간유분 재고 추이 ···················································· 23

[그림 6] OECD 상업용 원유 재고 변동 추이 ·················································· 25

[그림 7] OECD 상업용 석유제품 재고 변동 추이 ········································· 26

[그림 8] 2013년 원유가 변동 추이 ···································································· 29

[그림 9] 세계 석유수급 및 재고 변동 추이 ····················································· 31

[그림 10] Nymex-WTI 선물유가와 투기성 자금의 순매수 규모 ····················· 35

Ⅰ. 수요 동향 및 전망 1

Ⅰ. 수요 동향 및 전망

1. 2013년 동향

○ 2013년 세계 석유수요는 OECD 석유수요 회복과 비OECD 석유수요 증

가세 지속으로 전년 대비 1.2백만b/d(1.4%) 증가한 91.2백만b/d를 기록함.

- OECD 석유수요는 일본의 석유화력발전 가동 축소 및 경기불황에 따른

석유수요 감소에도 불구하고 미국과 유럽의 수요가 경기개선 등으로

회복되면서 전년 대비 0.1백만b/d(0.2%) 증가한 46.0백만b/d를 기록함.

- 비OECD 석유수요는 전 지역에서 고른 증가세를 보이면서 전년 대비

1.1백만b/d(2.6%) 증가한 45.2백만b/d를 기록함.

○ 세계 석유수요는 2011년과 2012년에 1.0백만b/d 증가한데 이어 2013년에

는 예년 수준보다 다소 높게 증가함.

- 2001~2010년 기간 중의 연평균 수요 증가 폭은 1.1백만b/d였음.

구분 2012년2013년

1/4 2/4 3/4 4/4 연간

OECD 45.9 45.8 45.5 46.2 46.6 46.0 비OECD 44.0 44.3 45.2 45.7 45.5 45.2 합계 90.0 90.1 90.7 91.9 92.1 91.2 전년 대비 증감

OECD -0.5 -0.4 0.0 0.3 0.3 0.1 비OECD 1.5 1.5 1.3 1.1 0.7 1.1 합계 1.0 1.1 1.3 1.5 1.0 1.2

<표 1> 2013년 분기별 세계 석유소비 실적

(단위: 백만b/d)

자료: IEA, Oil Market Report, January 2014.

2

(1) OECD 석유수요

○ 2013년 OECD 석유수요는 미국의 경기회복과 유로존의 경제위기 완화

로 3분기부터 증가세로 전환되면서 전년 대비 증가세를 보임.

- 하반기 미국의 경제성장률이 높아지고 유로존 GDP가 2분기부터 증가

세로 전환되면서 북미와 유럽의 석유수요 회복으로 이어짐.

ㆍ미국 GDP는 1분기에 전분기 대비 1.3% 증가에서 3분기와 4분기에 각

각 4.1%와 3.2%로 확대되었고, 유로존 GDP는 1분기 –0.2%에서 2분

기에 0.3% 증가로 전환된데 이어 3분기에도 0.1%의 증가세를 이어감.

- 일본의 경기둔화와 오이원전 가동(2012년 7월) 및 석탄발전 확대에 따

른 석유발전의 가동 감소로 아태지역 석유수요는 감소세로 전환됨.

ㆍ일본의 2013년 GDP 증가율은 1분기에 전분기 대비 1.1%, 2분기 0.9%,

3분기 0.3%로 1% 미만의 경기둔화를 지속함.

○ 지역별로 살펴보면, 북미지역의 수요는 증가세로 전환되었지만 유럽과

아태지역의 수요는 감소함.

- 북미지역에서는 멕시코의 수요가 감소하였으나 미국의 수요가 증가세

로 돌아서며 전년 대비 37만b/d(1.6%) 증가한 24.0백만b/d를 기록함.

ㆍ미국의 석유수요는 2분기부터 산업생산 확대 및 소비지표 개선으로

휘발유와 경유, LPG를 중심으로 증가세를 나타냄.

ㆍ멕시코는 경제성장률이 1.2%대로 둔화된 가운데 산업생산 위축과 전

력수요 둔화로 석유수요가 3만b/d 감소함.

- 유럽지역의 석유수요는 4월까지 이어진 겨울한파의 영향과 2분기 이후

의 경기침체 탈피로 감소세가 둔화되어 전년 대비 0.1백만b/d 감소한

13.6백만b/d를 기록함.

ㆍ유럽 주요 4개국(독일, 프랑스, 이탈리아, 영국)의 석유수요는 2001년

Ⅰ. 수요 동향 및 전망 3

8.4백만b/d로 최고치 기록 이후 꾸준히 감소하여 2013년에는 7.0백만

b/d에 그침.

- 아태지역 석유수요는 일본 수요의 급격한 감소에 따라 전년 대비 20만

b/d(2.3%) 감소한 8.4백만b/d를 기록함.

ㆍ일본의 석유수요는 경기둔화와 함께 오이원전 재가동과 석탄가격 하

락에 따른 석탄발전 가동 증가로 전년 대비 18만b/d 감소한 4.6백만

b/d를 기록함.

(2) 비OECD 석유수요

○ 2013년 비OECD 석유수요는 BRICs 등 신흥국들의 경제성장 둔화로 증

가 폭이 축소됨.

- 2013년 비OECD 석유수요 증가 폭은 2012년의 1.5백만b/d보다 낮은 1.1

백만b/d에 그침.

ㆍBRICs의 경제성장률은 중국이 7.7%, 러시아 1.5%, 브라질이 2.3%로

지난해보다 하락했으며, 인도는 회계연도 기준(2013년 4월 ~ 2014년 3

월)으로 4.4%에 그칠 것으로 전망됨.

○ 지역별로는 아시아와 남미 지역의 석유수요 증가세가 둔화된 가운데 중

동과 아프리카의 수요가 확대된 것으로 나타남.

- 아시아지역 석유수요는 전년 대비 54만b/d(2.6%) 증가하여 지난해(79만

b/d)와 비교해 증가세가 둔화됨.

ㆍ중국과 인도의 석유수요는 경제성장 둔화와 유류 보조금 삭감 등의

영향으로 전년 대비 각각 32만b/d 증가하는데 그침.

- 남미지역 석유수요는 전년 대비 21만b/d(3.3%) 증가한 6.6백만b/d를 기

록하여 지난해 증가 폭(22만b/d)을 유지함.

4

- 구소련 석유수요는 러시아의 동계올림픽 준비로 인한 건설경기 활성화

로 전년 대비 14만b/d 증가함.

ㆍ러시아 석유수요는 경제성장률이 1%대로 둔화되었음에도 불구하고

소치 올림픽 시설 건설 영향으로 14만b/d 증가한 것으로 나타남.

- 중동지역은 이란에 대한 경제제재 강화와 정세불안 심화로 경제성장률

이 2%대로 둔화되면서 석유수요도 13만b/d(1.7%) 증가하는데 그침.

ㆍ사우디의 수요는 전년 대비 6만b/d(2.1%) 증가한 3.0백만b/d를 기록함.

[그림 1] 2013년 지역별 석유수요 증감

자료: IEA, Oil Market Report, January 2014.

2. 2014년 전망

○ 2014년 세계 석유수요는 비OECD 중심의 수요 증가가 지속되면서 전년

대비 1.2백만b/d(1.3%) 증가한 92.4백만b/d를 기록할 것으로 전망됨.

- OECD는 경제성장률이 2% 수준으로 회복될 것으로 예상되나 연비 및

Ⅰ. 수요 동향 및 전망 5

에너지효율 개선과 평년 기후를 전제할 경우 석유수요는 전년 대비 10

만b/d 감소할 것으로 전망됨.

ㆍ선진국의 2014년 경제성장률은 전년 대비 0.9%p 상승한 2.2%로 전망

- 비OECD 석유수요는 BRICs의 경제성장세 회복으로 전년 대비 1.3백만

b/d 증가할 것으로 전망됨.

ㆍ신흥국의 2014년 경제성장률은 전년 대비 0.4%p 상승한 5.1%로 전망

구분 2013년2014년

1/4 2/4 3/4 4/4 연간

OECD 46.0 45.8 45.6 45.8 46.6 45.9 비OECD 45.2 45.4 46.5 46.9 46.9 46.5 합계 91.2 91.2 92.1 92.7 93.5 92.4 전년 대비 증감

OECD 0.1 0.0 0.1 -0.4 0.0 -0.1 비OECD 1.1 1.1 1.3 1.2 1.4 1.3 합계 1.2 1.1 1.4 0.8 1.4 1.2

<표 2> 2014년 세계 석유수요 전망

(단위: 백만b/d)

자료: 에너지경제연구원 기준안 전망

(1) OECD 석유수요

○ 2014년 OECD 국가들의 석유수요는 전년 대비 0.1백만b/d(0.2%) 감소한

45.9백만b/d를 기록할 것으로 전망됨.

- 북미지역은 비전통원유 생산 증가와 미국의 고용회복 등에 따른 경제

활동 개선으로 석유수요가 20만b/d 증가할 것으로 예상됨.

- 유럽지역은 경기침체 탈피에도 불구하고 1%대의 저성장과 에너지효율

개선으로 겨울철 기온이 예년 수준을 보일 경우 석유수요는 15만b/d

6

감소할 것으로 예상됨.

- 아태지역의 석유수요는 일본의 경제성장이 2013년보다 둔화된 1.2%에

그칠 것으로 전망되고 추가적인 원전 재가동 가능성을 고려하면 15만

b/d의 감소할 것으로 보임.

ㆍ2013년 말 승인된 일본의 ‘에너지기본계획안’에는 ‘원전 재가동 추진’

을 명시하였으며, 가동 중단된 50개 중 14개의 원자로가 재가동 심사

를 신청한 상태임.

(2) 비OECD 석유수요

○ 2014년 비OECD 국가들의 전체 석유수요는 전년 대비 1.3백만b/d(2.9%)

증가한 46.5백만b/d에 이를 것으로 전망됨.

- 아시아 석유수요는 중국의 경제성장률 둔화에도 불구하고 인도와 아세

안 5개국(인도네시아, 말레이시아, 필리핀, 태국, 베트남)의 경제성장세

지속으로 전년 대비 60만b/d 증가할 것으로 전망됨.

ㆍ중국의 경제성장률은 7.5%로 둔화될 것으로 예측되는 반면 인도와

ASEAN 5는 경제성장률이 5%대로 높아질 것으로 전망됨.

- 구소련지역은 러시아의 소치 올림픽 개최 및 경제개발 투자로 경제성

장률이 3%대를 웃돌아 석유수요도 15만b/d 증가할 것으로 보임.

- 중동은 정세불안에도 불구하고 이란 경제제재 완화와 사우디의 재정지

출 확대 및 자동차 대수 증가 등으로 석유수요가 15만b/d 증가할 것으

로 예상됨.

ㆍ2014년 사우디의 석유수요는 전년 대비 12만b/d 증가한 3.1백만b/d를

기록할 것으로 예상됨.

- 남미지역은 경기 회복 및 투자 활성화로 인해 브라질을 중심으로 석유

수요가 17만b/d 증가할 것으로 전망됨.

Ⅰ. 수요 동향 및 전망 7

- 아프리카는 빠른 인구 증가, 자원의 수출 증대 등을 바탕으로 6%의 경

제성장이 예상됨에 따라 석유수요도 10만b/d 가량 증가할 것으로 보임.

구분2012년(실적)

2013년(추정)

2014년(전망)

전년 대비 증감(%p)

전 세계 3.1 3.0 3.7 0.7 선진국 1.4 1.3 2.2 0.9 - 미국 2.8 1.9 2.8 0.9 - 유로존 -0.7 -0.4 1.0 1.4 - 일본 1.4 1.7 1.7 0.0 신흥국 및 개도국 4.9 4.7 5.1 0.4 - 아시아 6.4 6.5 6.7 0.2 ․중국 7.7 7.7 7.5 -0.2 ․인도 3.2 4.4 5.4 1.0 - 중동/북아프리카 4.1 2.4 3.3 0.9 - 중남미 3.0 2.6 3.0 0.4 - 동유럽 1.4 2.5 2.8 0.3

<표 3> IMF 세계 경제성장률 전망

(단위: %)

자료: IMF, World Economic Outlook, January 2014.

○ 해외 주요 기관들은 2014년 세계 석유수요가 전년 대비 1.0~1.3백만b/d

범위에서 증가할 것으로 전망하고 있음.

- OPEC이 1.0백만b/d 증가할 것으로 전망하였고, IEA는 1.3백만b/d 증가할

것으로 전망해 상대적으로 높은 전망치를 제시함.

구분 에너지경제硏 CGES IEA EIA OPEC2013년 1.2 1.2 1.3 1.2 1.0

<표 4> 주요 기관의 2014년 세계 석유수요 증가 전망

(단위: 백만b/d)

주: CGES(Center for Global Energy Studies), IEA(International Energy Agency), EIA(Energy Information Administration), OPEC(Organization of the Petroleum Exporting Countries)의 2013년 1월 전망보고서

Ⅱ. 공급 동향 및 전망 9

Ⅱ. 공급 동향 및 전망

1. 2013년 동향

○ 2013년 세계 석유공급은 전년 대비 0.6백만b/d(0.7%) 증가한 91.5백만b/d

를 기록함.

- 비OPEC 공급은 전년 대비 1.4백만b/d 증가한 반면, OPEC 공급은 전년

대비 0.8백만b/d 감소하여 세계 석유공급 증가세를 제한함.

- 비OPEC 공급의 급증은 북미 지역의 비전통원유 및 NGL 생산 증대가

주요 원인임.

- OPEC 공급 감소는 서방의 이란 원유거래 제재에 따른 이란의 원유수출

감소 및 리비아와 나이지리아의 정정불안에 따른 생산 차질에 기인함.

구분 2012년2013년

1/4 2/4 3/4 4/4 연간

OPEC 37.6 36.8 37.3 37.0 36.2 36.8 - 원유 31.3 30.5 30.9 30.6 29.8 30.4 - NGL 6.3 6.3 6.4 6.5 6.4 6.4비OPEC 53.3 53.8 54.2 55.0 55.9 54.7합계 90.9 90.6 91.5 92.0 92.1 91.5 전년 대비 증감

OPEC 1.8 -0.7 -0.6 -0.8 -0.9 -0.8 - 원유 1.4 -0.8 -0.8 -0.9 -1.0 -0.9 - NGL 0.4 0.1 0.2 0.1 0.1 0.1비OPEC 0.5 0.4 1.3 2.0 1.7 1.4합계 2.3 -0.3 0.7 1.3 0.8 0.6

<표 5> 세계 석유공급 동향

(단위: 백만b/d)

자료: IEA, Oil Market Report, January 2014.

10

(1) 비OPEC 석유공급

○ 2013년 비OPEC 석유공급은 전년 대비 1.4백만b/d(2.6%) 증가한 54.7백만

b/d를 기록함.

- 북미지역 공급은 비전통원유 및 NGL 생산 증대 등으로 1.4백만b/d 증

가하면서 비OPEC 공급 증가의 절대적인 부분을 차지함.

- 북해 원유생산은 유전의 노후화 및 잦은 보수 등으로 감소세가 이어져

전년 대비 19만b/d 감소함.

- 바이오연료 생산은 2012년 이상 기후에 따른 작황 악화가 2013년 들어

완화되면서 사탕수수와 옥수수 수급 안정화로 이어져 전년 대비 12만

b/d 증가한 2.0백만b/d 수준을 나타냄.

구분 2012년2013년

1/4 2/4 3/4 4/4 연간

OECD 19.9 20.6 20.5 21.1 21.8 21.0비OECD 29.5 29.6 29.5 29.3 29.8 29.6바이오연료 부산물 4.0 3.7 4.2 4.6 4.3 4.2합계 53.3 53.8 54.2 55.0 55.9 54.7 전년 대비 증감

OECD 0.9 0.6 0.8 1.7 1.3 1.1비OECD -0.4 -0.2 0.3 0.1 0.2 0.1바이오연료 부산물 0.0 0.0 0.2 0.3 0.3 0.2합계 0.5 0.4 1.3 2.0 1.7 1.4

<표 6> 2013년 비OPEC 석유공급

(단위: 백만b/d)

자료: IEA, Oil Market Report, January 2014.

○ 비OPEC 지역별로는 북미 구소련 아프리카에서 공급이 증가세를 보였으며,

유럽과 아시아 중동의 공급은 감소한 것으로 나타남.

Ⅱ. 공급 동향 및 전망 11

- 북미지역인 미국과 캐나다에서만 셰일오일, 오일샌드 및 NGL의 활발한

생산으로 석유공급이 전년 대비 1.4백만b/d 증가함.

ㆍ미국의 석유생산은 116만b/d 증가했으며, 캐나다에서는 23만b/d 증가

한 것으로 집계됨.

- 유럽의 석유생산은 북해 해상유전의 생산 차질로 전년 대비 18만b/d 감

소함.

- 아시아의 석유생산은 중국의 해상유전 생산 차질과 인도네시아 유전의

노후화로 전년 대비 11만b/d 감소함.

- 구소련 지역 석유공급은 러시아의 동시베리아 원유생산 증가와 카

자흐스탄의 캬샤간(Kashagan) 유전이 생산 개시되면서 전년 대비 23

만b/d 증가함.

- 남미의 석유생산은 브라질과 콜롬비아 해상유전의 기술적 문제로 인한

가동 차질 지속으로 전년 수준을 유지함.

[그림 2] 2013년 비OPEC 지역별 석유공급 증감

자료: IEA, Oil Market Report, January 2014.

12

- 비OPEC 중동에서는 시리아 내전 등 정정불안에 따른 원유생산 차질이

지속되면서 공급이 전년 대비 10만b/d 감소함.

- 아프리카 석유공급은 남수단과 수단 간 국경분쟁 완화로 5월부터 남수

단의 원유생산이 재개됨에 따라 전년 대비 7만b/d 증가함.

(2) OPEC 석유공급

○ 2013년 OPEC 석유공급은 전년 대비 0.8백만b/d(2.0%) 감소한 36.8백만

b/d를 기록함.

- 원유는 전년 대비 0.9백만b/d 감소한 30.4백만b/d, NGL은 전년 대비 0.1

백만b/d 증가한 6.4백만b/d로 집계됨.

- OPEC의 원유생산 감소는 미국과 EU의 이란 원유거래 제재로 인한 이

란의 원유수출 감소와 리비아와 나이지리아의 정정불안에 따른 생산

차질에 기인함.

ㆍ특히, 리비아는 지역부족들의 무장시위와 노동자들의 파업으로 원유

생산량이 전년 대비 49만b/d 감소함.

○ 회원국별 원유생산은 이라크 쿠웨이트 UAE가 증가한 반면, 사우디아라

비아 이란 리비아 나이지리아는 감소한 것으로 나타남.

- 사우디 원유생산은 전년 대비 12만b/d 감소한 9.7백만b/d(중립지대 생산

26만b/d 포함)를 기록함.

․사우디의 감산은 세계 석유공급 과잉 및 유가 하락 방지를 위한 의도

적인 생산조절로 해석되고 있음.

- 이라크 원유생산은 신규 유전의 개발로 전년 대비 12만b/d 증가한 평균

3.1백만b/d를 나타났는데, 3분기부터 송유관 사고와 무장단체 테러 및

수출항 병목현상으로 정체됨.

Ⅱ. 공급 동향 및 전망 13

- 이란은 미국과 유럽연합(EU)의 이란산 원유거래 제재의 영향으로 원유

생산이 32만b/d 감소한 것으로 나타났는데, 11월 핵협상이 잠정 타결된

이후 12월 생산량이 11월 대비 4만b/d 증가한 것으로 나타남.

․이란과 P5+1(UN 상임이사국 5개국과 독일) 간 핵협상에서 양측은 향

후 6개월 동안 이란의 고농축 우라늄 폐기 및 관련시설 증설 중단을

조건으로 이란에 대한 제재를 일부 완화하기로 합의함(11.24).

- 리비아는 2011년 내전 종식 이후 원유생산이 2012년 11월에 기록한

1.55백만b/d까지 증가하였으나, 지역 부족 및 노동자들의 무장시위와

파업으로 2013년 6월부터 생산이 감소해 12월에는 23만b/d를 기록함.

- 나이지리아 원유생산은 송유관 절도 및 해적들의 석유노동자 납치 등

으로 전년 대비 15만b/d 감소함.

- 쿠웨이트와 UAE의 원유생산은 전년 대비 각각 8만b/d와 11만b/d 증가

한 것으로 집계됨.

○ OPEC 12개 회원국에 대한 생산한도는 2011년 12월 정기총회에서 30.0

백만b/d로 결정된 이후 2013년 12월말 현재까지 변동없이 유지됨.

- 2013년 12월의 164차 OPEC 총회에서 생산한도를 기존의 30.0백만b/d로

유지하기로 합의함.

- OPEC 12개 회원국의 2013년 실제 원유생산량은 생산한도를 평균 40만

b/d 상회하였으나, 10월부터 생산한도를 하회하기 시작해 4분기 평균으

로는 23만b/d 하회한 것으로 나타남.

○ 대OPEC 원유수요(Call on OPEC)는 비OPEC의 생산 증가가 세계 석유수요

증가분을 상회함에 따라 전년 대비 26만b/d 감소한 30.1백만b/d로 나타남.

- 세계 석유수요는 123만b/d 증가하였으며, 비OPEC 공급은 137만b/d, OPEC NGL은 12만b/d 증가함.

14

구분2012년

(A)2013년 증감

(B-A)3/4 4/4 연간(B) 사우디 9.78 10.10 9.77 9.66 -0.12 이란 3.00 2.64 2.71 2.68 -0.32 이라크 2.95 3.04 3.06 3.07 0.12 UAE 2.65 2.80 2.73 2.76 0.11 쿠웨이트 2.73 2.82 2.79 2.81 0.08 카타르 0.74 0.73 0.72 0.73 -0.01 나이지리아 2.10 1.97 1.91 1.95 -0.15 리비아 1.39 0.62 0.30 0.90 -0.49 알제리 1.17 1.15 1.14 1.15 -0.02 베네수엘라 2.50 2.52 2.46 2.49 -0.01 앙골라 1.78 1.71 1.64 1.72 -0.06 에콰도르 0.50 0.52 0.52 0.51 0.01 OPEC 원유 합계 31.30 30.61 29.77 30.44 -0.86 OPEC NGL 6.28 6.45 6.42 6.40 0.12 OPEC 합계 37.58 37.06 36.19 36.84 -0.74

<표 7> 2013년 OPEC 원유생산

(단위: 백만b/d)

자료: IEA, Oil Market Report, January 2014.

구분 2012년2013년

1/4 2/4 3/4 4/4 연간

대OPEC 원유수요* 30.4 30.0 30.1 30.5 29.8 30.1 세계 석유수요 90.0 90.1 90.7 91.9 92.1 91.2

<표 8> 대OPEC 원유수요 추이

(단위: 백만b/d)

주: *세계 수요에서 비OPEC 공급량과 OPEC NGL을 차감한 수치

자료: IEA, Oil Market Report, January 2014.

○ OPEC이 보유한 여유생산능력은 2013년 12월 기준으로 3.33백만b/d(이

란, 이라크, 리비아, 나이지리아 제외)로 전년 동월 대비 7만b/d 증가했

Ⅱ. 공급 동향 및 전망 15

으며, 6월(3.13백만b/d)과 비교해서는 20만b/d 증가함.

- 사우디아라비아의 여유생산능력은 2.58백만b/d로 전체 여유능력의 77%를 차지하고 있음.

2. 2014년 전망

○ 2014년 세계 석유공급은 전년 대비 1.5백만b/d 증가한 93.0백만b/d에 이

를 것으로 전망됨(기준안).

- 비OPEC 공급은 전년 대비 1.4백만b/d 증가한 56.1백만b/d를 기록할 것

으로 전망됨.

․비전통석유인 셰일오일, 오일샌드의 생산 증가세 지속과 구소련의 신

규유전 가동 및 남미와 아프리카에서의 생산차질 회복이 주요인으로

작용할 것으로 분석됨.

구분 2013년2014년

1/4 2/4 3/4 4/4 연간

OPEC 36.8 36.6 36.9 36.9 37.0 36.9비OPEC 54.7 55.8 56.0 56.0 56.5 56.1합계 91.5 92.4 92.9 92.9 93.5 93.0 전년 대비 증감

OPEC -0.8 -0.2 -0.4 -0.1 0.8 0.1비OPEC 1.4 2.0 1.8 1.0 0.6 1.4합계 0.6 1.8 1.4 0.9 1.4 1.5

<표 9> 세계 석유공급 전망

(단위: 백만b/d)

자료: 에너지경제연구원 기준안 전망

- OPEC 원유공급은 NGL을 포함하여 전년 대비 0.1백만b/d 증가한 36.9백만b/d를 기록할 것으로 예상됨.

16

(1) 비OPEC 석유공급

○ 2014년 비OPEC 공급은 북미지역의 비전통원유가 생산증가를 주도하는

가운데, 카자흐스탄의 신규 유전 가동 및 브라질 남수단 등에서의 원유

생산 증가로 전년 대비 1.4백만b/d 증가할 것으로 전망됨.

- 미국의 공급은 셰일오일 및 셰일가스 기반의 NGL 생산이 미국 전역으

로 확대되면서 전년 대비 75만b/d 증가할 것으로 전망됨.

․미국의 셰일오일 주요 생산지는 Bakken(노스다코타)와 Eagle Ford(텍

사스)에서 Niobrara(콜로라도), Bone Spring(뉴멕시코), Wood Ford(오클

라호마) 등으로 확대되는 추세에 있음.

- 캐나다의 공급은 오일샌드 생산 증가로 전년 대비 15만b/d 증가할 것으

로 전망됨.

- 구소련 지역에서는 카자흐스탄의 카스피해 최대 유전인 카샤간(Kashagan)

의 가동이 본격화되면서 전년 대비 15만b/d 증가할 것으로 예상됨.

- 남미의 공급은 브라질 프레이드(Frade) 유전의 기술적 결함 문제 해소

와 콜롬비아의 송유관 복구 완료 등으로 5만b/d 증가할 것으로 보임.

- 아시아 지역의 공급은 중국과 말레이시아, 베트남의 해상유전에서의 생

산 증대에 힘입어 전년 대비 10만b/d 증가할 것으로 예상됨.

- 비OPEC 중동-아프리카 지역의 공급은 남수단과 수단 간 국경분쟁이

완화됨에 따라 남수단 원유생산이 재개되어 전년보다 20만b/d 증가할

것으로 전망됨.

- 북해 지역의 원유생산은 유전의 노후화에도 불구하고 회수율 증진 기

술 및 유지보수 축소 등으로 전년 수준을 유지할 것으로 보임.

Ⅱ. 공급 동향 및 전망 17

구분 2013년2014년

1/4 2/4 3/4 4/4 연간

생산량 54.7 55.8 56.0 56.0 56.5 56.1전년 대비 증감 1.4 2.0 1.8 1.0 0.6 1.4

<표 10> 2014년 비OPEC 석유공급 전망

(단위: 백만b/d)

○ 세계 주요 기관들은 2014년 비OPEC 공급이 전년 대비 약 1.1~1.7백만

b/d 증가할 것으로 전망하고 있음.

구분 에너지경제硏 CGES IEA OPEC EIA

2014년 1.4 1.1 1.7 1.3 1.6

<표 11> 주요 기관별 비OPEC 석유공급 증가 전망

(단위: 백만b/d)

주: CGES(Center for Global Energy Studies), OPEC(Organization of the Petroleum Exporting Countries), IEA(International Energy Agency), EIA(Energy Information Administration)의 2013년 1월 전망보고서

(2) OPEC 석유공급

○ 2014년 OPEC 공급(NGL 포함)은 전년 대비 0.1백만b/d 증가한 36.9백만

b/d를 기록할 것으로 전망됨.

- OPEC의 원유생산은 이란과 리비아, 나이지리아의 생산 차질 지속과 사

우디아라비아의 생산 조절로 전년 대비 0.1백만b/d 감소할 것으로 보임.

- OPEC의 NGL 생산은 전년보다 0.2백만b/d 증가하여 6.6백만b/d 수준에 이

를 것으로 전망됨.

○ 회원국별로는 사우디아라비아가 원유생산을 줄일 것으로 예상되는 가운

데 이란, 리비아, 나이지리아는 전년과 비슷한 생산량을 유지하고 이라

크와 앙골라의 원유생산이 증가할 것으로 전망됨.

18

- 사우디아라비아는 2013년 3분기 일부 OPEC 회원국들의 생산차질을 대

신해 10.1백만b/d까지 증산했으나 2014년에는 비OPEC 공급증가분을 고

려해 전년 대비 20만b/d 줄인 9.4백만b/d를 생산할 것으로 예상됨.

․쿠웨이트와 UAE는 사우디의 감산에도 불구하고 2013년과 같은 수준

으로 원유생산을 유지할 것으로 보임.

- 이란의 원유생산은 이란과 P5+1 간 핵협상의 완전 타결에 대한 불확실

성이 존재하나 부분적인 진전이 기대됨에 따라 일부 회복세가 예상됨.

- 리비아 원유생산은 El Sharara 유전 가동과 동부 수출항의 일부 운영

재개로 증가세로 전환될 것이나 연평균 기준으로는 전년 수준에 머물

것으로 전망됨.

- 나이지리아의 원유생산은 정정불안과 치안문제가 해소되기 어렵다는

점을 고려할 때 전년과 같은 수준을 유지할 것으로 예상됨.

- 이라크의 원유생산은 신규 유전 개발에도 불구하고 원유수출의 병목현

상 지속과 정정불안으로 전년 대비 20만b/d 증가한 3.3백만b/d 수준에

그칠 전망됨.

․이라크 중앙정부는 당초 2013년 말까지 원유생산을 3.5백만b/d까지 증

가시킬 계획이었으나 남부 수출항 공사 지연, 북부 송유관 가동 차질,

쿠르드 정부와의 마찰 및 테러 증가로 차질이 불가피해짐.

구분 2013년2014년

1/4 2/4 3/4 4/4 연간

생산량 36.8 36.6 36.9 36.9 37.0 36.9

전년 대비 증감 -0.8 -0.2 -0.4 -0.1 0.8 0.1

<표 12> 2014년 OPEC 석유공급 전망

(단위: 백만b/d)

Ⅱ. 공급 동향 및 전망 19

○ 대OPEC 원유수요는 비OPEC의 석유공급 증가세 지속으로 전년보다 0.4

백만b/d 감소한 29.7백만b/d로 전망됨.

구분 2013년2014년

1/4 2/4 3/4 4/4 연간

대OPEC 수요 30.1 28.9 29.4 30.1 30.4 29.7

<표 13> 2014년 대OPEC 원유수요 전망

(단위: 백만b/d)

주: NGL 제외

○ 세계 주요 기관들은 2014년 대OPEC 원유수요가 전년 대비 0.1∼0.8백만b/d

감소할 것으로 전망하였는데, EIA가 0.8백만b/d로 가장 클 것으로 전망함.

구분 에너지경제硏 CGES IEA OPEC EIA2013년 -0.4 -0.1 -0.7 -0.7 -0.8

<표 14> 주요 기관별 대OPEC 원유수요 증가 전망

(단위: 백만b/d)

주: CGES(Center for Global Energy Studies), OPEC(Organization of the Petroleum Exporting Countries), IEA(International Energy Agency), EIA(Energy Information Administration)의 2014년 1월 전망보고서

○ 2014년 OPEC의 여유생산능력은 총 생산능력(30일 이내에 유정에서 생산

을 개시한 후 90일간 생산이 유지될 수 있는 능력)이 일부 확대되는 가

운데 생산을 감축할 것으로 예상되어 5백만b/d에 근접할 것으로 전망됨.

- 이란, 이라크와 리비아 등이 OPEC 생산능력 확대에 기여할 것임.

Ⅲ. 재고 동향 21

Ⅲ. 재고 동향

1. 미국 재고 동향

○ 2013년 미국 원유 재고는 과거 5년 평균을 상회하였으며, 3분기를 제외

하면 5년 최고치인 2012년보다 높은 수준을 나타냄.

- 미국의 원유재고 증가는 정제가동률 상승에도 불구하고 원유생산 증가

폭이 이를 압도했기 때문임.

ㆍ2013년 미국의 원유생산량은 7.5백만b/d로 전년 대비 1.2백만b/d(19.9%)

증가하여 1989년(7.8백만b/d) 이후 최고치를 기록함.

ㆍ정제가동률은 평균 88.2%로 지난해보다 0.5%p 상승했으며, 이로 인해

원유의 정제투입량도 15.3백만b/d로 전년 대비 0.3백만b/d 증가해 과거

5년 평균치(14.7백만b/d)를 상회함.

[그림 3] 미국의 상업용 원유 재고 변동 추이

자료: www.eia.gov

22

- WTI 실물인도 지점인 오클라호마주 쿠싱지역의 원유 재고는 1~5월까지

50백만 배럴로 사상 최고치 수준을 기록했으며, 연평균 44.1백만 배럴로

전년 대비 1.8백만 배럴(4.3%) 증가함.

ㆍ쿠싱의 원유 재고는 2013년 하반기부터 감소세로 전환되어 12월말에

는 39.6백만 배럴까지 감소했는데, 이는 씨웨이(Seaway) 송유관의 방

향전환(중부→남부) 및 확장(15만b/d → 40만b/d)이 주요인으로 작용함.

○ 2013년 미국의 휘발유 재고는 과거 5년 평균치를 상회한 가운데 6~7월

에는 5년래 최고 수준을 유지함.

- 높은 정제가동률로 인한 휘발유 생산증가와 경기둔화 및 고유가로 인

한 휘발유 소비 부진이 높은 휘발유 재고의 요인으로 작용함.

ㆍ2013년 미국 휘발유 생산량은 전년 대비 8만b/d 증가한 9.1백만b/d로 국

내 소비량인 8.8백만b/d를 상회하였음.

[그림 4] 미국의 상업용 휘발유 재고 변동 추이

자료: www.eia.gov

Ⅲ. 재고 동향 23

- 12월말 휘발유 재고는 220.7백만 배럴로 과거 5년래 최고치(226.0백만

배럴)를 불과 5.3백만 배럴(2.3%) 하회함.

○ 2013년 미국의 중간유분 재고는 과거 5년 평균치를 하회하며 전반적으로

5년 최저치 수준을 나타냄.

- 중간유분 생산이 국내 소비를 상회하였으나 해외로의 수출이 증가한

것이 재고감소 요인으로 작용함.

ㆍ2013년 미국 중간유분 생산량은 평균 4.7백만b/d로 전년 대비 20만b/d

증가했으며 소비량인 3.8백만b/d를 상회함.

ㆍ중간유분 수출량은 평균 1.1백만b/d로 전년 대비 4만b/d 증가했으며 수

출이 시작된 2010년 이후 최고치를 기록함.

[그림 5] 미국의 상업용 중간유분 재고 변동 추이

자료: www.eia.gov

24

2. OECD 재고 동향

(1) 원유 재고

○ 2013년 OECD 원유 재고는 전반적으로 과거 5년 평균치를 상회한 가운

데 6~9월과 11월을 제외하면 전년 대비 증가세를 나타냄.

- 유럽과 아태지역이 과거 5년 대비 낮은 재고 수준을 유지했음에도 불

구하고 북미지역에서 원유생산 증가와 송유능력 한계로 재고가 크게

증가한 것이 요인임.

○ 북미 재고는 과거 5년 평균치와 전년 대비 증가세를 나타낸 반면 유럽

과 아태지역 재고는 과거 5년 평균치를 하회한 것으로 나타남.

- 북미지역은 미국과 캐나다의 비전통원유 공급이 크게 증가한 가운데

정제시설 밀집지역인 미국 멕시코만으로의 송유능력 한계로 내륙지역

의 원유 재고가 급증하여 8월부터는 과거 5년 최고치를 상회함.

- 유럽지역의 재고는 경기둔화에 따른 석유수요 정체에도 불구하고 중

동 북아프리카 지역의 원유수출 차질로 원유수입이 감소하면서 과거 5

년 최저치 수준을 나타냄.

- 아시아 태평양 재고는 2분기를 제외하면 전반적으로 과거 5년 평균치

를 하회하였으며 6월부터는 감소세가 가속화되면서 11월에는 과거 5년

최저치(156.5백만 배럴)를 10백만 배럴 이상 하회함.

Ⅲ. 재고 동향 25

[그림 6] OECD 상업용 원유 재고 변동 추이

자료: IEA, Oil Market Report, January 2014.

(2) 석유제품 재고

○ 2013년 11월 기준 OECD 석유제품 재고는 전년 동기 대비 64.9백만 배

럴 감소한 1,314.4백만 배럴을 기록함.

- OECD 석유제품 재고는 6월까지 과거 5년 최저치 수준인 전년도와 비

슷한 수준을 유지하다가 7월부터는 5년 최저치를 하회하며 감소세가

확대되는 추세를 나타냄.

○ OECD 석유제품 재고는 과거 5년래 최저 수준을 나타냈으나, 지역별로

는 북미가 높은 수준을, 아태지역이 5년 평균치 수준을 나타낸 반면,

유럽은 과거 5년 최저치를 밑돈 것으로 나타남.

- 북미지역 재고는 3분기까지 과거 5년 평균 및 전년 수준을 상회했으나

4분기부터는 이상 한파로 인한 난방유 수요 증가로 감소세로 전환됨.

26

- 유럽지역은 정제마진 하락에 따른 정제시설 가동률 저하로 과거 5년

최저치보다 낮은 재고수준을 유지함.

- 아태지역 재고는 전반적으로는 과거 5년 평균 및 전년 수준을 유지한

것으로 나타났으며 4분기부터 감소세가 가속화되는 경향을 나타냄.

[그림 7] OECD 상업용 석유제품 재고 변동 추이

자료: IEA, Oil Market Report, January 2014.

○ OECD 전체의 원유와 석유제품 재고를 포함한 총 석유재고는 2013년

11월 기준 2,606.8백만 배럴로 전년 동월보다 85.8백만 배럴(3.2%) 감소

하였음.

- OECD 상업용 석유 비축일수는 56.1일로 전년 동월 대비 1.9일 감소하

였으며 석유제품 비축일수는 28.2일로 전년 동월 대비 1.5일 감소함.

Ⅲ. 재고 동향 27

구분2012년 2013년11월 7월 8월 9월 10월 11월

원유1,005.5(1.3%)

982.9(-0.8%)

961.7(-2.2%)

989.6(2.9%)

1,012.1(2.3%)

991.8(-2.0%)

휘발유367,7

(2.4%)373.4

(-0.7%)366.8

(-1.8%)365.2

(-0.4%)356.9

(-2.3%)361.1

(1.2%)

중간유분508.2

(-1.8%)518.5

(3.3%)534.1

(3.0%)531.2

(-0.6%)501.1

(-5.7%)490.2

(-2.2%)

중유141.6

(-3.6%)144.3

(1.7%)139.6

(-3.3%)135.2

(-3.1%)131.8

(-2.5%)132.9

(0.8%)

총석유제품1,379.2(-0.9%)

1,392.8(1.3%)

1,410.8(1.3%)

1,401.3(-0.7%)

1,347.3(-3.9%)

1,314.4(-2.4%)

총석유재고2,692.6(-0.1%)

2,672.5(0.4%)

2,677.0(0.2%)

2,694.8(0.7%)

2,660.4(-1.3%)

2,606.8(-2.0%)

<표 15> OECD 상업용 석유재고 변화 추이

(단위: 백만 배럴)

주: ( )안은 전월 대비 증가율 1) 잠정치 2) 휘발유, 중간유분, 연료유 및 기타 제품 포함 3) NGL, 정제원료 등 포함자료: IEA, Oil Market Report, January 2014.

Ⅳ. 원유가 동향 및 전망 29

Ⅳ. 원유가 동향 및 전망

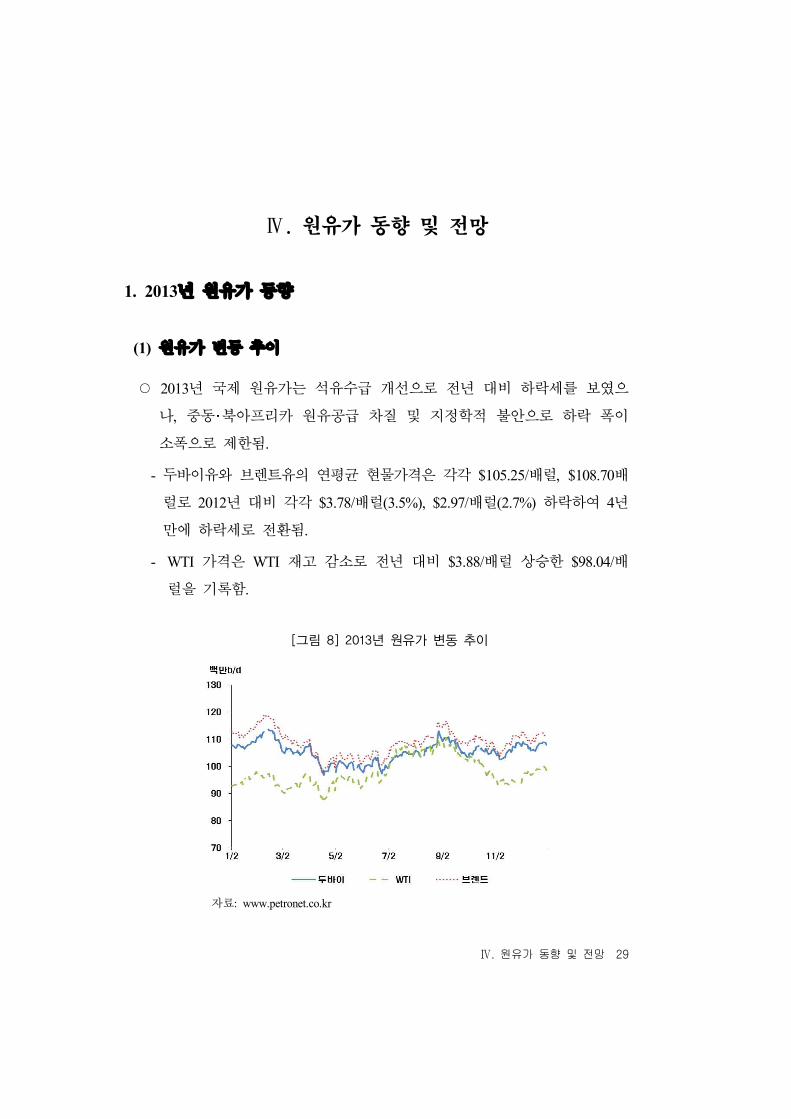

1. 2013년 원유가 동향

(1) 원유가 변동 추이

○ 2013년 국제 원유가는 석유수급 개선으로 전년 대비 하락세를 보였으

나, 중동 북아프리카 원유공급 차질 및 지정학적 불안으로 하락 폭이

소폭으로 제한됨.

- 두바이유와 브렌트유의 연평균 현물가격은 각각 $105.25/배럴, $108.70배

럴로 2012년 대비 각각 $3.78/배럴(3.5%), $2.97/배럴(2.7%) 하락하여 4년

만에 하락세로 전환됨.

- WTI 가격은 WTI 재고 감소로 전년 대비 $3.88/배럴 상승한 $98.04/배

럴을 기록함.

[그림 8] 2013년 원유가 변동 추이

자료: www.petronet.co.kr

30

○ 상반기 두바이유 가격은 1분기 이란 핵문제 등 지정학적 요인들이 복합

적으로 겹쳐 평균 $108.09/배럴로 상승했으나, 2분기에는 석유공급 과잉

및 세계경제의 불확실성 증대로 하락세를 보여 $100.76/배럴을 기록함.

- 1분기 두바이유 가격은 서방의 제재로 인한 이란 원유생산 감소와 시

리아 내전, 이집트 반정부 시위로 인한 정정불안 및 세계 경기 회복으

로 연중 최고치 113.62/배럴(2월 13일)을 기록하며 상승세를 나타냄.

- 2분기에는 석유공급 과잉 지속, 미국 시퀘스터(Sequester) 발동에 따른

영향, 키프로스 디폴트 우려, 신흥국 경제성장 둔화 등으로 연중 최저

치 $96.71/배럴(4월 18일)까지 급락하는 등 하락세를 보임.

○ 하반기 두바이유 가격은 3분기에 중동-북아프리카 정정불안과 세계 석

유수요 확대로 $106.09/배럴로 상승했으며, 4분기에는 이란 핵협상 타결

에도 불구하고 리비아 원유생산 차질 확대로 $106.17/배럴을 기록함.

- 3분기에는 이라크와 리비아의 원유생산 차질, 이집트의 정국불안, 시리

아 화학무기 사용 및 미국, 유럽 경기개선에 따른 세계 석유수요의 예

상 외 증가로 상승세로 전환됨.

- 4분기에는 이란과 서방 간 핵협상 잠정 타결로 중동 정세불안이 완화

되었으나 리비아에서 원유생산 차질이 확대되면서 세계 석유수급 악화

로 이어져 두바이 유가는 $106/배럴 내외의 강세를 유지함.

○ WTI와 브렌트 간 가격 역전현상은 미국 내 석유공급 과잉과 송유관 네

트워크 부족 등으로 2010년 8월 이후 41개월 이상 지속되고 있음.

- WTI-브렌트 가격차는 WTI 재고의 사상 최고치(51.7백만 배럴) 기록(1월

25일)으로 2월까지 $20/배럴 수준을 나타냈으나 씨웨이(Seaway) 송유관

확장(15만b/d → 40만b/d)으로 3월부터 축소되기 시작하여 한때 $0.59/배

럴(7월 19일)까지 줄어듦.

Ⅳ. 원유가 동향 및 전망 31

- 8월 이후 리비아 원유생산 차질로 유럽으로의 원유공급 불안이 확대되

고 미국 내 원유재고가 정제시설 보수 및 원유생산 증대로 증가하면서

WTI-브렌트 가격차는 12월까지 $10~15/배럴로 다시 확대됨.

유 종2012년 2013년 변동

(B-A)평균(A) 1/4 2/4 3/4 4/4 평균(B) 두바이 109.03 108.09 100.76 106.09 106.17 105.25 -3.78 브렌트 111.67 112.62 102.93 109.97 109.30 108.70 -2.97

WTI 94.16 94.33 94.13 105.81 97.65 98.04 +3.88

<표 16> 원유 현물가격 변동 추이

(단위: $/배럴)

자료: www.petronet.co.kr

(2) 원유가 변동 요인

○ 2013년 국제 원유가는 비OPEC의 공급 증대가 석유시장의 과잉공급 상

황을 지속시킴으로써 하락압력을 받게 됨.

[그림 9] 세계 석유수급 및 재고 변동 추이

주: 2013년 4/4분기 데이터는 추정치

자료: IEA, Oil Market Report, January 2014.

32

- 비OPEC은 북해 유전의 생산 감소에도 불구하고 북미지역 비전통원유

생산 확대와 3분기 남수단의 원유생산 재개 등으로 중동-북아프리카

공급 차질을 만회하며 수요 증가분 이상으로 공급을 증가시킴.

○ 이란 핵문제는 이란과 P5+1(UN 상임이사 5개국 및 독일)의 핵협상이

부진하여 연중 불안요인이 되었으나 11월 말에 잠정적인 타결에 이르면

서 이후 원유가 하락 요인으로 작용함.

- 이란과 P5+1 간 협상이 2013년 들어 2월과 4월 두 차례에 걸쳐 재개

되었으나 고농축 우라늄 생산과 포르도(Fordo) 핵시설 가동에 대한 견

해차를 좁히지 못하고 또 다시 결렬됨.

- 핵협상 결렬로 이란의 원유생산은 2013년에도 꾸준히 감소세를 보여

2012년의 3.00백만b/d보다 32만b/d 낮은 2.68백만b/d를 기록함.

․이란의 원유생산은 미국과 EU의 이란 산 원유거래 관련 제재(2012년

1월 1일 발효) 이전인 2011년에는 평균 3.62백만b/d 수준이었음.

- 이란 대선(6월)에서 중도파인 로하니(Rohani) 대통령의 당선으로 9월 이

후 양측 간 교섭이 진전을 보였고 11월에 핵협상이 잠정 타결에 이름.

․양측은 이란에 대한 경제제재 완화와 고농축 우라늄 폐기 및 원심분

리기 증설 중단 등의 내용을 담은 합의안에 도달했으며, 이후 6개월

간 이행사항 점검 및 완전 타결을 위한 추가 협상을 진행할 예정임.

○ 시리아 내전이 지속된 가운데 정부군의 화학무기 사용으로 북대서양조

약기구(NATO)가 군사개입을 표명하면서 9월중 원유가 급등 요인이 됨.

- 시리아 내전은 2010년 말 ‘아랍의 봄’ 이후 2011년부터 2년 넘게 지속

되고 있는 가운데 시아파인 아사드(Assad) 정권과 수니파 반군 간의 종

파분쟁이라는 점에서 중동 전역에 영향을 미치고 있음.

․시아파 국가인 이란과 레바논이 시리아 정부군을 직 간접적으로 지원

Ⅳ. 원유가 동향 및 전망 33

하고 있으며, 수니파 국가인 사우디, UAE, 요르단 등은 반군에 군사

물자 등을 지원하고 있음.

- 3분기 중 화학무기(사린가스)에 의한 대량 살상 발생(8월 21일)으로 미

국 등 NATO 회원국들은 군사개입을 결정하면서 긴장감이 고조됨.

․서방의 군사개입 시 이란의 이스라엘 보복공격 및 중동전쟁 가능성으

로 원유공급 차질 우려가 확산되며 유가 상승요인으로 작용함.

- 이후 러시아의 중재와 시리아 정부의 화학무기 포기 선언으로 서방의

군사개입은 무효화되었으며 UN 결의안 채택으로 마무리 됨.

○ 리비아에서는 지역부족들의 반정부 세력화와 석유 노동자들의 파업으로

원유생산이 7월 이후 연말까지 1백만b/d 이상 감소함.

- 리비아 원유생산은 2011년 내전 이후 2013년 3월까지 1.45백만b/d로 회

복되었으나 7월부터 동부지역 부족들의 석유수출항 점거 및 무장시위

와 석유 노동자들의 파업으로 감소하여 12월에는 21만b/d에 그침.

․리비아 동부 주요 수출항이 반정부군 무장시위로 모두 폐쇄되었으며,

최대 유전인 El-Sharara 유전(35만b/d)은 노동자 파업으로 10월부터 가

동 중단됨.

○ 이라크의 원유생산은 신규 유전개발 확대에도 불구하고 이슬람 무장단

체들의 폭탄테러 및 정부군과의 교전, 북부 송유관 사고 등으로 정체됨.

- 2014년 4월 총선을 압두고 알카에다 등 이슬람 무장단체의 폭탄테러와

정부군과의 교전이 확대되는 가운데 6월 중 시설 확장 공사 도중 송유

관이 파손되면서 이라크의 원유생산은 전년과 같은 3.1백만b/d에 그침.

○ 미국과 유로존의 경기지표 개선 및 이상 기후로 인한 석유수요 증가는

유가 하락세를 제한하는 요인으로 작용함.

- 미국은 하반기부터 산업생산 증대에 따른 실업률 하락과 주택시장 및

34

소비지표 개선 등의 영향으로 경제성장률 개선세가 이어지면서 석유소

비도 LPG와 중간유분을 중심으로 증가세를 나타냄.

ㆍ미국 GDP 증가율은 1분기와 2분기에 전 분기 대비 1.1%와 2.5%를 기

록했으나 3분기와 4분기에는 4.1%와 3.2%로 확대됨.

- OECD 유럽은 유로존의 GDP가 2분기부터 전분기 대비 증가세로 전환

된 가운데 산업생산도 8월부터 확장국면으로 전환되면서 3분기부터 석

유수요 감소세를 마감함.

ㆍOECD 유럽의 석유수요는 2010년부터 전년 동기 대비 감소세가 계속

되어 오다 3분기부터 3만b/d 증가세로 전환됨.

○ 미국의 양적완화정책이 연말까지 유지됨에 따라 달러화 가치의 하락과

더불어 석유시장으로의 유동성 유입이 확대되어 추가적인 유가 하락을

억제함.

- 미국의 초저금리(0~0.25%) 기조 지속 및 3차에 걸친 양적완화 시행으로

달러화 공급이 증가하면서 유로존 경기침체에도 불구하고 유로화 대비

달러화 가치는 하락세를 지속함.

- 미국 상품선물거래위원회(CFTC)에 따르면, 2013년 원유 선물시장의 투

기성 자금(Managed money)에 의한 순매수 규모는 30~35만 계약으로 전

년 대비 증가세를 나타냄.

ㆍManaged money: CFTC에 등록된 상품거래자문가(Commodity trading

advisor)나 선물신탁운용자(Commodity pool operator)가 관리하는 자금,

또는 등록되지는 않았지만 CFTC에 의해 파악이 가능한 자금임.

- 그러나 미국이 연말에 양적완화 규모를 기존 월 850억 달러에서 750억

달러로 축소하기로 결정(12월 18일)하면서 달러화 가치의 하락세는 제

한됨.

Ⅳ. 원유가 동향 및 전망 35

[그림 10] Nymex-WTI 선물유가와 투기성 자금의 순매수 규모

주: 1계약=1천배럴

자료: Nymex, CFTC

2. 2014년 원유가격 전망

(1) 원유가격 영향 요인

○ (세계 경제상황) 2014년 세계경제는 미국의 경기회복 및 유로존 재정위

기 완화, 신흥국들의 꾸준한 성장세로 전년보다 높은 경제성장률을 기

록할 것으로 전망됨.

- 미국은 산업생산, 고용, 주택가격 및 민간소비 개선으로 경제성장률이

2% 후반대로 높아질 전망이나, 이상 한파로 인한 경제위축과 양적완화

축소 및 정부 부채한도 증액 문제는 변수로 작용할 것임.

- 유로존은 경기침체에서 벗어나 전년 대비 플러스 성장을 보일 것으로

예상되지만, 재정지출 감소와 미국 양적완화 축소에 따른 금융시장 불

36

안이 변수로 작용할 것으로 보임.

- 중국의 경제성장률은 7% 대에서 다소 낮아질 것으로 예상되는 가운데,

인도와 ASEAN 5 등 아시아 신흥국들의 경제성장률은 지난해보다 높

아질 것으로 전망됨.

- 러시아는 소치 올림픽 개최에 따른 효과로 4%대의 경제성장률을 보일

것으로 예상되며, 브라질은 투자회복 및 국제 원자재 가격 상승 영향으

로 5%의 경제성장률을 기록할 것으로 예상됨.

○ (석유수급) 석유수요는 비OECD 중심의 증가세가 예상되는 가운데 비

OPEC 공급 증가가 수요 증가분을 상회하여 대OPEC 원유수요 감소로

이어질 것으로 전망됨(<표 17>).

- OECD 수요는 감소세가 대폭 완화된 가운데 비OECD의 수요 증가세

지속으로 세계 석유수요는 전년 대비 120만b/d 증가할 것으로 예상됨.

ㆍOECD에서는 북미지역의 석유수요가 경기회복 및 겨울철 이상 한파

에 따른 난방유 수요 증가 등으로 증가하는 반면, 유럽과 아태지역의

석유수요는 감소할 것으로 전망됨.

- 비OPEC 공급은 북미 비전통원유의 생산 증가와 카스피해 신규 유전의

가동, 북해 및 남미 해상유전의 생산 회복, 남수단의 생산 재개 등으로

전년 대비 140만b/d 증가할 것으로 예상됨.

- 대OPEC 원유수요는 NGL 증가분 20만b/d 전제 시 전년보다 40만b/d 감

소할 것으로 전망됨.

○ (OPEC 생산정책) 대OPEC 원유수요의 감소에도 불구하고, $100/배럴(브

렌트 기준)을 현저히 하회하지 있는 한, OPEC은 2014년에도 전년과 비

슷한 수준인 30.3백만b/d(NGL 제외)를 생산할 것으로 전망됨.

- OPEC 최대 산유국인 사우디아라비아는 회원국들의 원유생산 차질과

회복 정도를 고려하여 공급량을 조절해 나갈 것으로 보임.

Ⅳ. 원유가 동향 및 전망 37

ㆍ사우디아라비아는 2014년에 추가되는 정제능력이 80만b/d에 달해 원

유생산량을 감축하지 않아도 원유수출량을 감축할 수 있는 상황임.

- 대이란 제재 완화에 따라 이란의 원유수출이 증가하고, 리비아 이라크의

생산이 부분적으로 회복되더라도 OPEC의 원유(NGL 제외) 생산량은

생산목표(30.0백만b/d)를 크게 상회하지는 않을 것으로 전망됨.

구분2013년(실적)

2014년(전망)1/4 2/4 3/4 4/4 연간

OECD 수요 46.0 45.8 45.6 45.8 46.6 45.9 비OECD 수요 45.2 45.4 46.5 46.9 46.9 46.5세계 수요 91.2 91.2 92.1 92.7 93.5 92.4 비OPEC 공급 54.7 55.8 56.0 56.0 56.5 56.1 OPEC NGL 6.4 6.5 6.7 6.6 6.6 6.6 대OPEC 수요* 30.1 28.9 29.4 30.1 30.4 29.7 OPEC공급 36.8 36.6 36.9 36.9 37.0 36.9세계 공급 91.5 92.4 92.9 92.9 93.5 93.0재고증감 0.3 1.2 0.8 0.2 0.0 0.6

<표 17> 세계 석유수급 밸런스(기준유가 시나리오)

(단위: 백만b/d)

주: *세계 수요에서 비OPEC 공급량과 OPEC NGL을 차감한 수치

○ (지정학적 요인) 이란 핵문제는 완화될 것으로 예상되나 시리아 내전,

이라크 리비아 남수단의 정세불안은 지속될 것으로 전망됨.

- 이란과 서방(P5+1)간 핵문제 해결을 위한 임시 합의안(2013년 11월 24

일)이 1월 20일부터 6개월 간 발효되는 가운데 완전 타결을 위한 추가

협상이 계속될 것임.

ㆍ임시 합의안에 대한 구체적인 이행방안 합의가 1월 12일에 이루어진

가운데 이란과 P5+1은 2월부터 추가 핵협상을 진행하기로 합의함.

ㆍ양측 간 고농축 우라늄 폐기에 대한 공감대를 형성한 가운데 이란이

38

경제난 해소를 위한 제재 해제가 절실하다는 측면에서 협상 진전이

예상되나 최종 타결 여부는 이스라엘, 사우디 등의 반대로 불투명함.

- 시리아 내전은 정부군과 반군 간 팽팽한 교전이 계속되고 있어 장기화

가 불가피할 것으로 전망됨.

ㆍUN은 2012년 6월 스위스 제네바에서 합의한 시리아 과도정부 수립의

후속조치 논의를 위해 1월 22일 국제평화회의 제네바-2 회담을 개최

하였으나 현 대통령인 아사드의 축출에 대한 이견차를 좁히지 못함.

ㆍ지난해 9월 시리아 정부군의 화학무기 포기 선언으로 서방의 군사개

입이 제약됨에 따라 시리아 내전의 단기적 해결이 불투명해짐.

- 리비아에서는 자치권을 요구하는 동부지역 부족들의 무장시위와 노동자

파업, 카다피 잔존세력의 활동으로 원유생산 차질이 지속될 것으로 보임.

- 총선을 앞둔 이라크의 정국불안과 남수단 내전 격화도 지정학적 불안

요인으로 부각됨.

ㆍ이라크에서는 4월 총선을 앞두고 알카에다를 비롯한 이슬람 과격 단

체의 폭탄테러와 총격이 증가하는 추세이며, 남수단에서는 2013년 12

월부터 정부군과 반군 간 교전이 격화되기 시작함.

○ (기타 요인들) 미국의 양적완화 축소에 따른 달러화 가치의 상승 가능

성은 유가 하락세를 지지하는 요인으로 작용할 것임.

(2) 시나리오별 원유가 전망(두바이유 기준)

○ 기준유가 시나리오: $102.96/b(전년 대비 2.2%↓)

- 2014년 국제 원유가는 세계 경기회복에 의한 수요 증가에도 불구하고

비OPEC의 공급 확대에 따른 공급과잉과 미국의 양적완화 축소에 따른

달러화 강세로 전년보다 하락할 전망임.

Ⅳ. 원유가 동향 및 전망 39

※ 주요 전제: 세계 경제성장률 3.6%, 세계 석유수요 120만b/d↑, 비

OPEC 공급 140만b/d↑, OPEC 원유생산(NGL 제외) 20만b/d↓(30.3

백만b/d), 석유재고 60만b/d↑, 달러-유로 환율 $1.35/€

- 중동-북아프리카의 지정학적 불안과 더불어, 중국 등 신흥국의 신규 저

장시설과 북미지역 신규 송유관에 의한 공급과잉 물량 흡수는 유가 하

락폭을 제한할 것으로 보임.

시나리오2013(실적) 2014(전망)연평균 1/4 2/4 3/4 4/4 연평균

기준유가

105.25103.82 102.00 104.02 101.99 102.96

고유가 114.15 116.34 119.07 121.15 117.68저유가 93.11 90.93 88.02 85.31 89.34

<표 18> 2014년 시나리오별 원유가 전망(두바이유 기준)

(단위: $/배럴)

주: 에너지경제연구원 KEEI-BS 모형에 의한 전망치(2014.1월 전망)

○ 고유가 시나리오: $117.68/b(전년 대비 11.8%↑)

- 중동-북아프리카 지역의 지정학적 사건에 의해 원유생산 차질이 발생

하는 경우를 상정함.

※ 주요 전제: 기준안 대비 세계 석유공급 70만b/d 감소

○ 저유가 시나리오: $89.34/b(전년 대비 15.1%↓)

- OPEC 및 비OPEC 공급이 추가적으로 증가하고 미국의 양적완화 축소

가 가속화되어 달러화가 강세인 경우

※ 주요 전제: 기준안 대비 세계 석유공급 50만b/d 증가, 달러-유로 환율

$1.30/€

40

(3) 해외 기관의 유가 전망

○ CGES, CERA, EIA 등 해외 주요 기관들은 2014년 국제유가(기준유가

시나리오)가 전년보다 다소 하락할 것으로 전망함(2014년 1월).

- 주요 기관들은 비OPEC의 공급 증대에 따른 대OPEC 원유요구량 축소

를 원유가 하락의 주요 원인으로 지적함.

전망기관* 기준유종 2013년2014년

1/4 2/4 3/4 4/4 연간

CGES(’14.1.27) 브렌트 109.60 108.50 107.10 107.30 109.90 108.20

CERA(’14.1.9)두바이 105.52 103.35 100.12 98.40 98.04 99.98브렌트 108.66 106.92 104.50 103.25 102.42 104.27

WTI 97.90 97.42 98.89 96.94 95.58 97.21 EIA(’14.1.9) WTI 97.91 95.00 94.00 94.33 90.00 93.33

PIRA(’14.1.31)브랜트 108.65 105.90 104.65 107.10 104.00 105.40

WTI 97.90 93.30 96.65 99.65 93.15 95.70

<표 19> 해외 주요 기관의 원유가 전망

(단위: $/배럴)

주: *( )안은 전망 시점. CGES; Center for Global Energy Studies, CERA; Cambridge Energy Research Associates, EIA; Energy Information Administration, PIRA; Petroleum Industry Research Associates

연구자료 14-01

2014년 국제 원유시황과 유가 전망

2014년 1월 일 인쇄

2014년 1월 일 발행

저 자 이 달 석 오 세 신

발행인 손 양 훈

발행처 에너지경제연구원

- 경기도 의왕시 내손순환로 132 전화: (031)420-2114( ) 팩시밀리 : (031)422-4958

등 록 1992년 12월 7일 제7호인 쇄 범 신 사 (02)503-8737