4. big data (facundo malvicino, ciecti; yoguel ungs...

TRANSCRIPT

4. Big data (Facundo Malvicino, CIECTI; Yoguel UNGS CICTI)

1

1. ¿Qué es Big Data? Definición, antecedentes yavances a nivel internacional.

2. Enfoque Teórico. Un esquema de análisis sobreel sector para la elaboración de políticas públicas.

3. Sumar Big Data a una agenda de desarrollo.Una discusión para la elaboración de políticaspúblicas.

4. Posible alternativa para el desarrollo delsector. Una discusión para la elaboración depolíticas públicas.

4.1Qué es Big Data. Definición y Antecedentes y Tendencias

2

• El mainstream define a Big Data como un problema: las 3V (McKinsey, 2011; Gartner,2011; UN Global Pulse, 2012).

• Variedad (datos no estructurados, twits), Velocidad (del feedback) y Volumen

• ¿Por qué Big Data está en agenda?

• Problemas Epistemológicos TIC: i) tecnologicismo; ii) sociologicismo; iii) sobrecargadiacrónica. (Forte et al.,2012)

Organ. del Trabajo

Toma Decisiones

Acceso Mercados

Aumento Productividad

Estructura Propagación

Operatividad

Digitalización, Convergencia,

Internet

ANEXO

3

Sistema Global

Recopilación / Captura de Datos

Limpieza de Datos

Integración / Agregación

Análisis / Modelización

Interpretación

Variedad (Heterogeneidad)

Volumen (Escala)Velocidad

(Timeliness)Privacidad

Interpretación / Disponibilidad

3V

PLANTEO DEL PROBLEMA:"FORMULACIÓN DE LA PREGUNTA

CORRECTA"

Fuente: Elaboración propia en base a White Paper (2012)

4

• Tres grupos en la literatura:

i) optimistas (McKinsey, 2011; Brynjolfsson, Hitt, y Kim, 2011; UNGPulse, 2012; Chen y

Chun-Yang, 2014);

ii) pesimistas (Gordon, 2014; NY Times, 2013; Han Byung Chul);

iii) críticos/escépticos (Manovich, 2011; boyd y Crawford, 2012; Peres y Hilbert, 2010)

(path dependence)

• Nuestro enfoque:

Fenómeno Histórico:

o Cambios tecnológico-comunicacional: digitalización, convergencia tecnológica,Internet. (Forte et al.,2012)

Centralidad del conocimiento y difusión de saberes: Nueva división del trabajo

Sendero evolutivo: los “beneficios” no son automáticos.

4.1 Qué es Big Data. Definición y Antecedentes y Tendencias

5

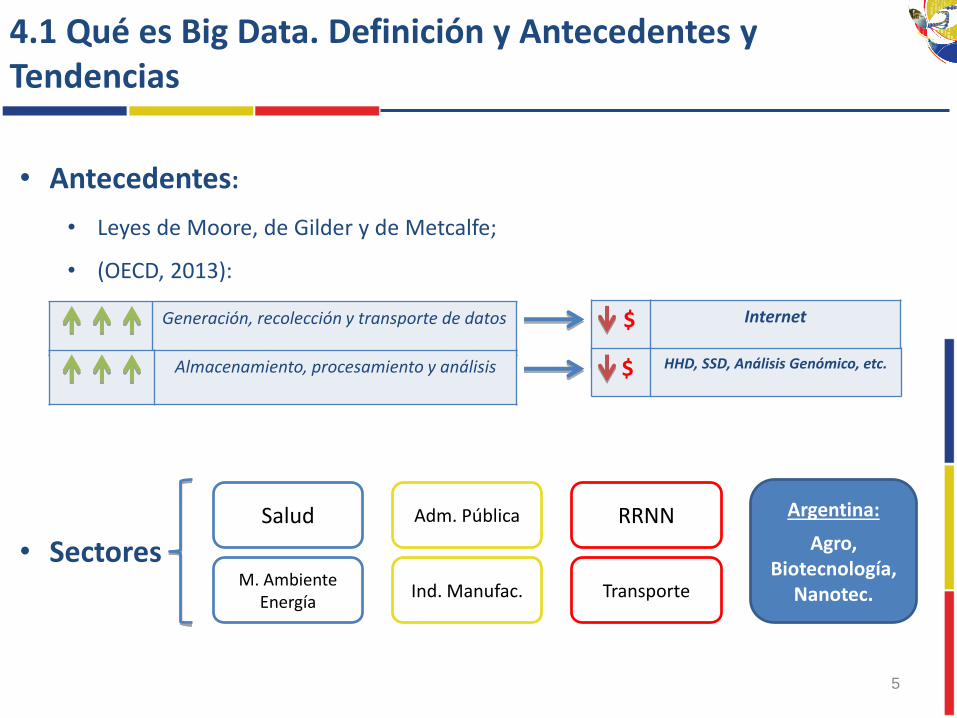

• Antecedentes:

• Leyes de Moore, de Gilder y de Metcalfe;

• (OECD, 2013):

• Sectores

Generación, recolección y transporte de datos

Almacenamiento, procesamiento y análisis

$ Internet

$ HHD, SSD, Análisis Genómico, etc.

Salud Adm. Pública RRNN

M. Ambiente Energía

Ind. Manufac. Transporte

Argentina:

Agro, Biotecnología,

Nanotec.

4.1 Qué es Big Data. Definición y Antecedentes y Tendencias

4.1 Percepción de GI y Empresas. Argentina vs. Región

6

29%

42%48% 48%

26%

39%

39%

29%

35% 39%

42%

37%

32% 26%6%

6%

29%20%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

CapacidadEmprendedora

DesarrolloSoftware y SSII

InfraestructuraAlmac. Y Proce.

Infra.Comunicaciones

RRHH General

Atrasado Similar Avanzado NS/NC

75%

68%

OK!OK!

4.2 Enfoque

7

• Por qué Big Data para el Desarrollo?

• Big Data emerge como “un sector nuevo” basado en conocimiento y de caráctertransversal al resto de la sociedad.

• Considerando las capacidades locales, el desarrollo de capacidades vinculadas a lasCiencia de Datos pueden contribuir al Desarrollo Económico.

• Sendero de desarrollo: Prebisch (1980); Pasinetti (1981, 1993); Saviotti (2001); Saviotti yPyka (2004)

Sendero de Desarrollo

CambioEstructural

Aumento de productividad

Cambio productividad

relativa

Nuevos Sectores / Perfil de

Especializac.

Cambios en y desde la

Demanda

Rentabilidad

4.3 Big Data en una agenda de desarrollo

8

De cara al desarrollo:

• productividad => Destrucción y creación de puestos de trabajo.

o Función institucional del Estado.

o Learning by doing

•Co-evolución oferta y demanda; nuevos sectores y espacios deproductos.

o Dificultad de incorporar nuevos productos: importante lagradualidad y el conocimiento.

o Capacidades de la demanda. Learning by using.

!!!

9

4.2 Enfoque

Ejes de Trabajo:

• Existe una dimensión mínima de mercado y rentabilidad para el desarrollo de nuevasfirmas.

• El rol del Estado en la compra de servicios y productos en países con mercadospequeños y cuya demanda es de baja complejidad, acelera proceso de desarrolloeconómico

o Dos mecanismos:

dimensión del mercado + incertidumbre + eficiencia en firmas.

adaptación de la investigación + transferencia bajo costo de conocimientohacia terceros países (Kern 2010)

4.3 Big Data en una agenda de desarrollo

10

Ejes de discusión:

1.Si BD productividad => integrar al entramado productivo y losdiferenciales de productividad

2.Capacidades de la demanda local. Es deseable orientar los recursoshacia el mercado externo… siempre? En qué condiciones? (GI y E)

3.“Hacen falta Cientista de Datos”. Quién debe formarlos? Se iránformando a medida que crezca la actividad? Qué relación se esperacon la empresa?

4.Integrar GI, Empresas y Estado.

4.3 Big Data en una agenda de desarrollo

11

• Estudio exploratorio. Preguntas

• Metodología

• Demandas al sector público

• Características de la Demanda Local

• Articulación Grupos de Investigación y Empresas

o Características de vinculación Grupos de Investigación yEmpresas

4.3 Capacidades de la Demanda Local

12

Fuente: Encuestas Big Data 2014

• Características de la Demanda Local según las Empresas:

Baja complejidad

25%

Media complejidad

63%

Alta complejidad

6%

NS/NC6%

COMPLEJIDAD

Empresa privada nacional

46%Empresa privada

extranjera46%

Institución gubernamental

del país (nacional,

municipal o local)

2%

Institución gubernamental

extranjera0%

Usuarios/Áreas internas de la

empresa0%

Otros6%

CLIENTES / USUARIOS

4.3 Demanda de Políticas Públicas

13Fuente: Encuestas Big Data 2014

4.3 Coordinación GI + E + Estado

14

• Diferencias Empresas y GI. Aplicación sectorial de productos/desarrollos/proyectos:

Fuente: Encuestas Big Data 2014

Sectores de Aplicación Emp. GI C.O.

Agropecuario/Agroindustria 1 9 8

Banca, Seguros y Ss Financ. 8 1 7

Industria 2 5 3

Salud 4 7 3

Software y Ss informáticos 8 11 3

Servicios comerciales 3 1 2

Turismo 3 1 2

Seguridad y Defensa 2 4 2

Educación 1 2 1

Administración pública 1 2 1

Energía 1 2 1

Transporte pasajeros/carga 1 2 1

Comunicaciones 4 3 1

Entretenimiento 3 4 1

Consumo personal 1 1 0

Otro 1 1 0

0% 5% 10% 15% 20%

Emp. GI

15

• Los Grupos de Investigación muestran una lógica diferente al de lasEmpresas:

o G.I. -> lógica de publicación de papers;

o Empresas -> búsqueda de rentabilidad.

• Problemas para la vinculación desde los GI:

o Reglamentación y tiempos de gestión: sea que las contratacionesestán prohibidas o que los tiempos de gestión exceden los de laindustria

Fuente: Encuestas Big Data 2014

Necesidad de coordinación

4.3 Coordinación GI + E + Estado (continuación)

ANEXO. Resultados Seleccionados Encuesta Big Data 2014

16

69%

44% 44%

25%19% 19% 19%

13% 13% 13% 13% 6%0%

10%

20%

30%

40%

50%

60%

70%RR

HH

Cal

ifica

dos

Mos

trar

RO

I de

inve

rsio

nes

BIG

DA

TA

Mal

a ca

lidad

de

los

dato

s

Acc

eso

a fin

anci

mie

nto

Tiem

po d

e de

sarr

ollo

req

ueri

do

Anc

ho d

e ba

nda

adec

uado

Des

cubr

ir in

fo. p

roce

sabl

e/in

adec

uada

Crec

ient

e de

man

da+c

osto

s de

alm

ac/i

nfra

es./

esca

lab

Inte

grac

ión/

anál

isis

dat

os e

n ti

empo

rea

l

Acc

eso

y fa

cilid

ad d

e us

o pa

ra u

suar

ios

final

es

Cum

plim

ient

o de

nor

mas

y r

egul

acio

nes

Otr

as

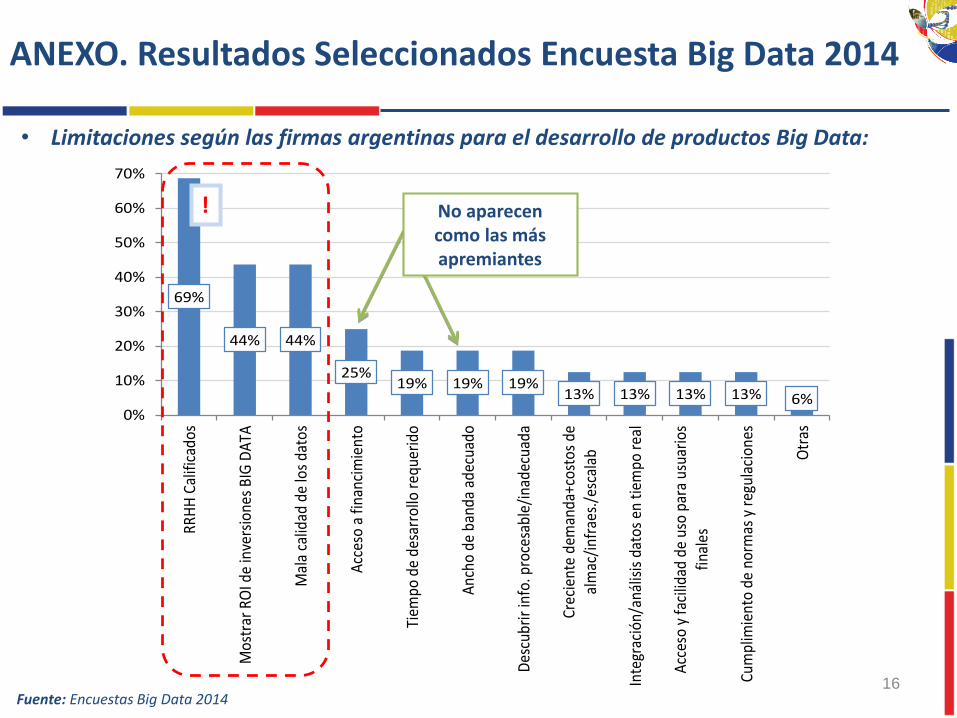

• Limitaciones según las firmas argentinas para el desarrollo de productos Big Data:

Fuente: Encuestas Big Data 2014

No aparecen como las más apremiantes

!

5- SSI, dinamica, metodologia y desempeño. Florencia Barletta, Pereira, Suarez y Yoguel

1. Dinámica reciente del sector de SSI

2. Las problemáticas conceptuales y metodológicas para el estudio del sector

3. Aproximaciones empíricas:

i) Determinantes del desempeño (productividad, empleo, exportaciones)

Capacidades y vinculaciones

Programas públicos

ii) Relación entre capacidades y redes

Contexto

Internacional

– Generalización del outsourcing

– Nuevos servicios se vuelven transables

Local

– Capacidades acumuladas

– Competitividad post- devaluación

– Mercado interno

– Programas públicos

El sector de SSI en Argentina

• Entre 2003-2012

– Empleo: 16% anual acumulativo (contra 3.8 industria manufacturera)

– Ventas 17.6% anual acumulativo (contra 8.3 industria manufacturera)

– Exportaciones 20% anual acumulativo (contra 13.0 industria manufacturera)

– No hubo aumentos de productividad

Evolución interanual de ventas (mill USD), ingresos desde el exterior (mill USD) y empleo (miles de trabajadores).

Fuente: OPSSI (CESSI)

Empleo: SSI vs total privado

7210 Servicios de consultores en equipo de informática

7220 Servicios de consultores en informática y suministros de programas de informática

7230 Procesamiento de datos

7240 Servicios relacionados con bases de datos

7250 Mantenimiento y reparación de maquinaria de oficina, contabilidad e informática

7290 Actividades de informática n.c.p.

Fuente: OEDE – Ministerio de Trabajo

PROBLEMATICAS CONCEPTUALES Y METODOLÓGICAS

Problemas claves

Qué es innovación en servicios intensivos en conocimiento?Cuando la definición tradicional no se ajusta a las características de estos sectores

Cómo medir innovación en softwareCómo se mide en las encuestas de innovación y cómo esto

no sirve para software (desarrollo a medida)

Cómo medir capacidadesLa cuestión del nivel de calificación en relación a otros

sectores y al interior del sector

Cómo medir desempeñoCuando los indicadores habituales de desempeño son

contradictorios y no todos están correlacionados a la conducta innovativa

Qué es innovación en servicios intensivos en conocimiento?

Enfoque asimilacionista Enfoque

demarcatorio

¿Enfoque basado en

capacidades?

Enfoque asimilacionista

(Romijn and Albaladejo, 2002; Segelod and Jordan, 2002 ; Boschma and Weterings 2005;

Grimaldi and Torrisi, 2001)

Innovación: servicios = manufactura

Alta tasa de innovación en firmas de software

(Diaz Perez Ozuna y Ayala Alarcon Arriaga 2011; Weterings y Boschma, 2009; entre otros)

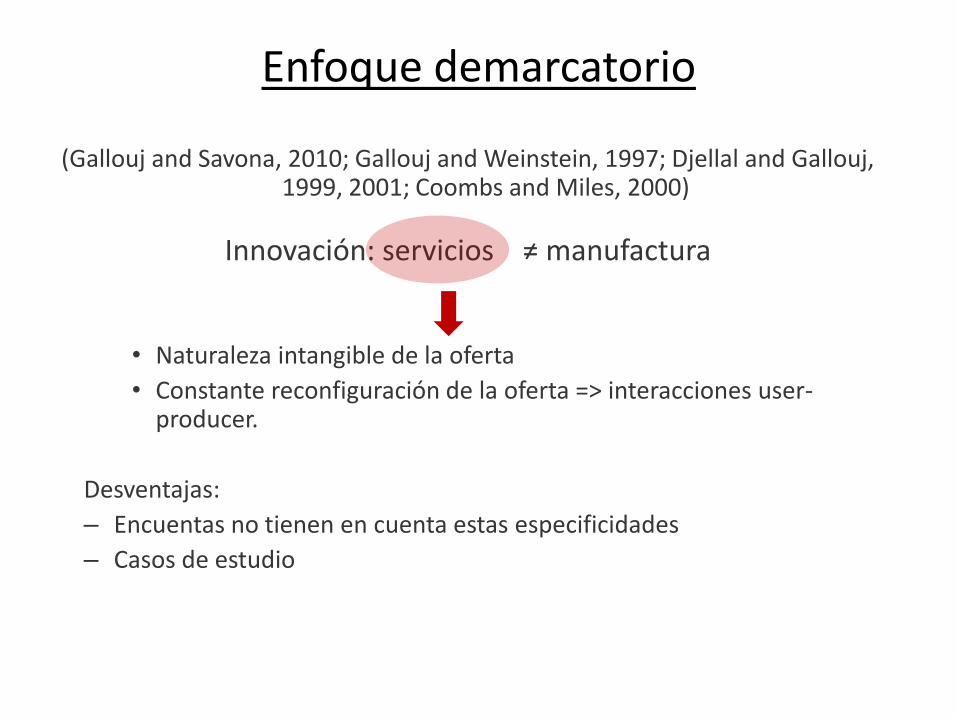

Enfoque demarcatorio

(Gallouj and Savona, 2010; Gallouj and Weinstein, 1997; Djellal and Gallouj, 1999, 2001; Coombs and Miles, 2000)

Innovación: servicios ≠ manufactura

• Naturaleza intangible de la oferta

• Constante reconfiguración de la oferta => interacciones user-producer.

Desventajas:

– Encuentas no tienen en cuenta estas especificidades

– Casos de estudio

Enfoque basado en capacidades

i) Perspectiva basada en recursos

(Penrose, 1959; Wernerfelt, 1984; Sendil et al., 2005)

i) Enfoque evolucionista neo-schumpeteriano

(Nelson and Winter, 1982, Saviotti and Metcalfe, 1984, Dosi, Silverberg, and Orsenigo, 1988, Dosi, 1999 )

i) Enfoque de redes aplicado a economía de la innovación (Powell et. al., 1996; Gulati, 1999; Barabasi and Reka, 1999; Cowan and Jonard, 2004).

Dimensiones clave:

1. Capacidades de las firmas (generales y específicas)

2. Vinculaciones con otros agentes:

o Otras firmas

o Instituciones de CyT

¿Cómo medir innovación en estos sectores?

• Pocas mediciones

• La CIS adoptó enfoque asimilacionista:

• Nuevos productos/ procesos o significativamente mejorados

• Sirve sólo para analizar productos de software con altos niveles de estandarización

• Sobre estimación de la innovación– 76% de las firmas de SSI introdujeron nuevos productos y/o servicios

HipótesisLas firmas de SSI son diversas. La heterogeneidad se manifiesta en que las distintas medidas de desempeño no estén correlacionadas y en que los determinantes del desempeño difiera entre grupos de firmas.

• Las diferentes medidas de desempeño de las firmas de SSI:

–Productividad,

–Variación del empleo,

–Inserción externa• Se determinan de forma diferencial por:

–El nivel de desarrollo de capacidades organizacionales y de absorción

–La posición que ocupan en la red de conexiones.

Características generales de los datos

191 empresas de SSI

Ocupan 60 personas en promedio

En promedio facturan 7 millones de pesos

Fundadas, en su mayoría, durante la década del 90

Mayoritariamente de origen nacional (93% de las firmas)

El 56% exporta. El coeficiente de exportación promedio es del 20% y del 36 entre los exportadores.

Entre 2008 y 2010 el número promedio de ocupados creció un 20%, lo que resulta significativamente mayor al promedio de la economía (1%).

El 65% de las firmas están asociadas a alguna cámara, polo o cluster.

El 66% ha recibido subsidios a lo largo de los últimos años (FONTAR, FONSOFT, Ley de software)

31

2) Sector al que proveen

i) Primario (10%)

ii) Alimentos y bebidas (17%)

iii) Resto industria (todas en torno al

10%)

iv) Logística y transporte (15%)

v) SSI (23%)

vi) Telecomunicaciones (22%)

vii) Comercio (11%)

viii) Servicios financieros (29%)

ix) Salud (19%)

1) Area de aplicación:

i) Administración y Gestión (73%)

ii) Producción de bienes y/o servicios (36%)

iii) Logística y transporte (25%)

iv) Publicidad y marketing (28%)

v) Seguridad informática (14%)

vi) Calidad (16%)

vii) Compras/ ventas (39%)

viii) Capacitación (12%)

ix) Servicio al cliente (40%)

Taxonomía

Diversificada

sectorialmente

Especializada

sectorialmente

Diversificación

de producto 43%

(II)

16%

(IV)

Especializada

en producto 22%

(I)

18%

(III)

Capacidades como un concepto multidimensional

Indicadores

Capacidades comerciales Red de clientes domésticos e internacionales/ contratos de exclusividad con clientes/ marca posicionada en el Mercado

Capacidades tecnológicas Disponibilidad de RRHH calificados en programación con nuevos lenguajes, tecnologías y plataformas / diseño de partes, productos y programas

Capacidades de absorción

Calificación de los RRHH

I+D (formal e informal)

Capacidades organizacionales

Esfuerzos de calidad (trazabilidad, manejo del riesgo, gestión de calidad, departamenteo de control de calidad)

Certificaciones (ISO, CMM)

Distribución de las firmas según capacidades

Bajas Medias Altas

Capacidades comerciales 43% 44% 13%

Capacidades tecnologicas 34% 50% 16%

Capacidades de absorcion 29% 25% 45%

Equipo de I&D 11% 60% 29%

Esfuerzos de calidad 25% 37% 38%

Certificaciones 38% 43% 18%

Dos redes:

1. Vinculaciones entre firmas de software orientadas a: desarrollo de actividades comerciales conjuntas, proyectos de I+D, gestión de calidad, asistencia técnica.

2. Vinculaciones entre firmas e instituciones de CyT para financiamiento, asistencia técnica, proyectos conjuntos de I+D.

Conectividad

Vinculaciones entre empresas de software

Vinculaciones con instituciones de CyT

FONTAR

FONSOFT

SEPYME

Matriz de correlación

Coreness Degree R&D Cap_Tec Cap_com Cap_AbsCertificacio

nesEsfuerzos

calidad

Coreness 1Degree 0.0428 1

R&D -0.0148 0.2445 1Cap_Tec -0.0414 0.0369 0.0394 1Cap_com -0.0229 0.0693 0.0859 -0.4508 1

Cap_Abs -0.041 0.1381 0.1576 0.1044 0.0459 1Certificaciones 0.1698 0.3133 0.0956 -0.0692 0.0929 0.1845 1Esfuerxos calidad 0.0242 0.3671 0.307 -0.0392 0.1833 0.219 0.4912 1

Distribución de las firmas por desempeño

Nivel de

productividad

Desempeño

Exportador

Crecimiento

del Empleo

Bajo 22,8% 44,4% 37%

Medio 46,6% 32,8% 35,4%

Alto 30,7% 22,8% 27,5%

Correlación entre variables de desempeño

Variación empleoDesempeño exportador Productividad

Variación empleo 1

Desempeño exportador 0.1018 1

Productividad -0.1278 0.133 1

+ Variables de control

Tamaño de las firmas

Antigüedad

Localización geográfica

Promocionada (Ley de software, Fontar, Fonsoft)

Productividad Exportaciones Empleo

Posición de las firmas en la red

Centralidad red entre firmas 24.555* -49.256*** -0.821

Centralidad red con instituciones-0.122* -0.002 0.066

Capacidades de absorción

Calificación de los RRHH 0.292** 0.004 -0.096

Equipo I+D 0.212 0.097 0.253

Capacidades tecnológicas 0.118 -0.002 -0.134

Capacidades comerciales 0.288* -0.051 0.125

Capacidades organizacionales

Certificación calidad 0.126 0.443*** 0.003

Actividades calidad 0.043 0.072 -0.084

Controles

Modelo de negocios

Taxo 2 0.188 -0.731*** -0.003

Taxo 3 0.523* -0.135 0.019

Taxo 4 0.373 -0.306 0.382

Tamaño -0.276 0.288* 0.507***

Edad -0.195** 0.124 0.524***

Localización 0.012 0.252 -0.05

N 178 178 178

Wald chi2(14) 26.26 53.01 56.34

Prob > chi2 0.0240 0.0000 0.0000

Resultados de los modelos Baja correlación entre capacidades, vinculaciones,

innovación y desempeño económico y productivo.

Baja correlación entre las medidas de desempeño.

Los diferentes indicadores de desempeño están determinados por factores variados.

La posición de las firmas en la red afectan el desempeño exportador y la productividad

Las certificaciones de calidad son determinantes del desempeño exportador

El empleo no está determinado por ninguna de las

variables de capacidades consideradas.

DETERMINANTES DEL DESEMPEÑO

Programas públicos

• Análisis del efecto (indirecto) de los programas públicos sobre la productividad, el desempeño exportador y el empleo.

FONTAR FONSOFT LPS BENEF

No Beneficiarias 77,25 51,32 64,55 34,39

Beneficiarias 22,75 48,68 35,45 65,61

Total 100 100 100 100

Resultados (método de variables instrumentales)

Productividad del

Trabajo

Exportación

(binaria)

Coeficiente de

Exportacion

Crecimiento del

Empleo

inno_prod 0.288 2.295*** 1.770** 1.461*

l_size 0.172** 0.244*** 0.170** -0.139*

l_age -17.296 9.727 25.563 69.928***

cap_ext -0.010** 0.010* 0.013*** 0.017***

bsas 0.195 -0.137 -0.16 0.051

Intercept -75.965

chi2 12.227 20.228 27.154 39.186

P 0.0318 0.0011 0.0001 0.0000

N 171 188 185 182

REDES Y CAPACIDADES

Marco analítico• Innovación como proceso sistémico (Freeman, 1987; Cohen y Levinthal, 1990;

Lundvall, 1992; Nelson, 1991; Teece y Pisano, 1994; Lundvall, 1992; Edquist, 1997)

• Amplia evidencia sobre vinculaciones y capacidades a nivel de firma (Becker

y Dietz, 2003; Belberdos, Carree y Lokshin, 2004; Nieto y Santamaria, 2007;

Santamaria, Nieto y Barge-Gil, 2009; Fritsch, 2004)

• Rol de las redes en el acceso a conocimientos externos y construcción de

capacidades (Salavisa, 2012; Cantner y Graf, 2006; Gloor et al, 2008; Powell y

Grodal, 2005).

– Más allá de las firmas

– Enfoque micro-meso:

• Posición en la red

• Características de la red (densidad, cohesión, morfología, etc)

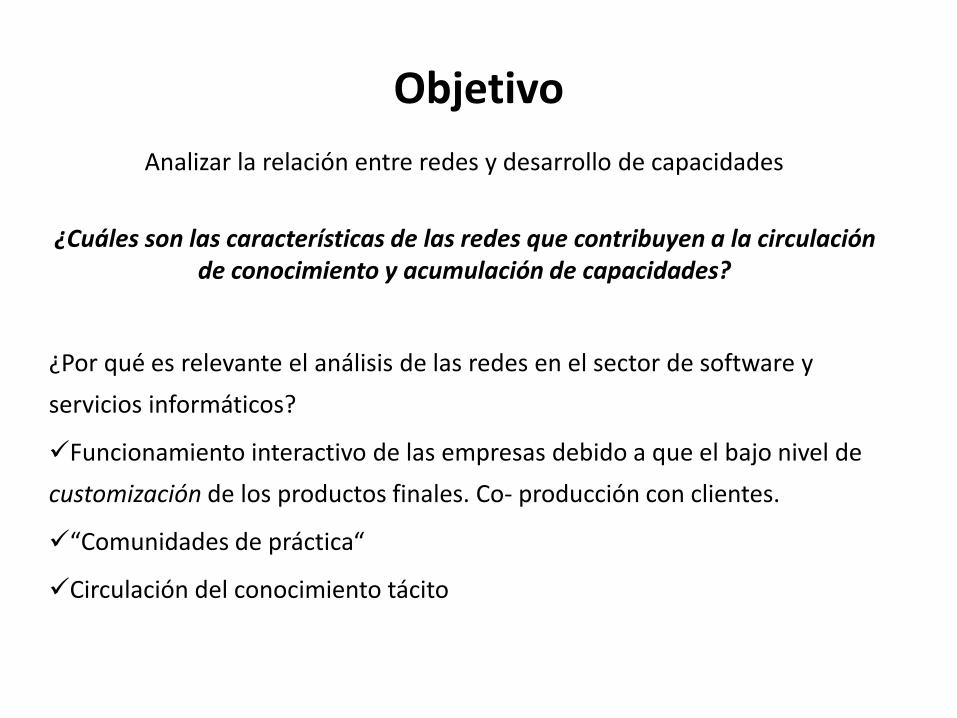

Objetivo

Analizar la relación entre redes y desarrollo de capacidades

¿Cuáles son las características de las redes que contribuyen a la circulación de conocimiento y acumulación de capacidades?

¿Por qué es relevante el análisis de las redes en el sector de software y

servicios informáticos?

Funcionamiento interactivo de las empresas debido a que el bajo nivel de

customización de los productos finales. Co- producción con clientes.

“Comunidades de práctica“

Circulación del conocimiento tácito

HipótesisRelación positiva entre cohesión de la red y nivel de capacidades de las firmas

(1)

Red intra-sectorial Capacidades

H2

Características

estructurales

H1

H3

(2)

Red extra- sectorial

Red completa

(1) + (2)

Propuesta metodológica

1º Estimación de las capacidades de las firmas a partir de un análisis de

componente principal.

2º Construcción de 3 redes de conocimiento a partir de las vinculaciones de

las firmas orientadas a gestión de calidad, asistencia técnica, acciones

comerciales conjuntas, I+D

(1) Intra- sectorial

(2) Extra- sectorial

(3) Completa

3° Modelo de tratamiento para analizar la relación entre la topología de red

y las capacidades.

1º Estimación de las capacidades de las firmas

Primer componente como proxy de capacidades (explica el 50% de la

variación total).

Variable Definición

Calificación de los RRHH % de doctores

Generación in-house de

conocimientoEquipo de I+D formal o informal

Esfuerzos de innovaciónLicencias, adquisión y/o desarrollo de software, ingeniería

reversa, capacitación, consultorías, etc.

CalidadTrazabilidad, auditorías internas, área de control de

calidad

CertificacionesDisponibilidad de certificaciones de calidad (ISO, CMMi,

etc)

2º Red intra-sectorial (firmas de SSI)

Figure 1. Intra-Sectorial Network

Source: own elaboration based on Software database.

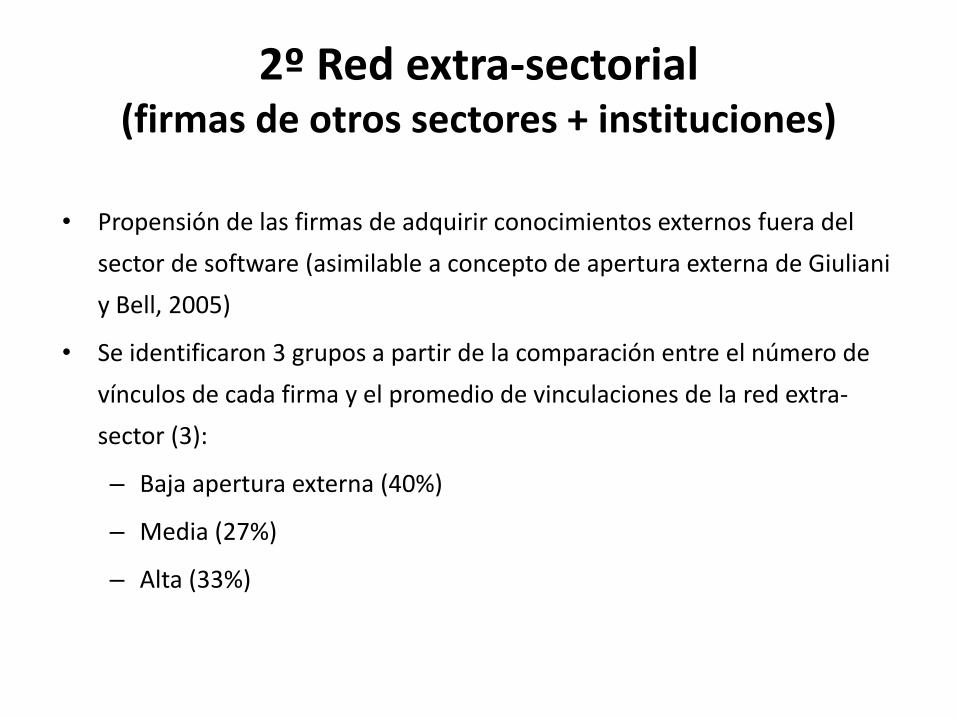

2º Red extra-sectorial (firmas de otros sectores + instituciones)

• Propensión de las firmas de adquirir conocimientos externos fuera del

sector de software (asimilable a concepto de apertura externa de Giuliani

y Bell, 2005)

• Se identificaron 3 grupos a partir de la comparación entre el número de

vínculos de cada firma y el promedio de vinculaciones de la red extra-

sector (3):

– Baja apertura externa (40%)

– Media (27%)

– Alta (33%)

2° Red completa

Red intra- sectorial

Aisladas Periferia Centro Total

Red extra-

sectorial

Baja 69 3 4 76

Media 44 8 9 61

Alta 36 6 10 52

Total 149 17 23 189

Aisladas (66%)

Sustitución (22%)

Complementariedad (12%)

Estadística descriptivaEdad

Tamaño

(empleados

2008)

% capital

extranjero

Score de

capacidades

Red Intra-sectorial

Aisladas 1999 27 6,3 -0.6363

Periféricas 1999 52 4,6 -0.0283

Centro 1999 66 10,7 0.8163Kendall tau-b correlation between Internal-Sectorial Network and firms’ capabilities score: 0.47***

Red Extra-Sectorial

Baja apertura externa 1999 39 6,4 -0.1467

Media apertura externa 2003 40 11,7 0.2455

Alta apertura externa 2001 102 7,6 0.7484Kendall tau-b correlation between External-Sectorial Network and firms’ capabilities score: 0.24***

Red completa

Aisladas 1999 27 5,3 -0.4442

Sustitución 1999 66 12 0.7220

Complementariedad 2001 107 7 0.8396Kendall tau-b correlation between Sectorial Network and firms’ capabilities score: 0.28***

Total 1999 46 7

3° Resultados. Modelo de tratamiento

Red intra-

sectorial

ATEs

Red extra-

sectorial

ATEs

Red completa

ATEs

Categoría

base

Categoría

adyacente

Categoría

base

Categoría

adyacente

Categoría

base

Categoría

adyacente

Aislados Baja Aislada

Periferia 0,48* 0,48* Media 0,49 0,49 Sustitución 0,55* 0,55*

Centro 0,89** 0,41* Alta 0,77*** 0,65**Complementar

iedad0,9** 0,71*

Aislados

(POMs)-0,48

Baja

(POMs)-0,12

Aislada

(POMs)-0,19

Resultados

• Evidencia sobre el impacto de las características de la red

sobre las capacidades de las firmas

• A mayor nivel de cohesión, mayor nivel de capacidades (a

excepción del “grupo medio” en el caso de la red extra-

sectorial) network.

• Las firmas localizadas en zonas altamente cohesionadas

pueden acceder a información de mayor calidad y

oportunidades de negocio basadas en la confianza entre

nodos cercanos (Ahuja, 2000; Gulati, 1998).

Cuestiones pendientes

• Fuerte heterogeneidad intra-sectorial:

– Tipo y combinación de productos y servicios ofrecidos

– Naturaleza de las actividades

– Posición en la CGV

• Necesidad de dar cuenta de distintos tipos de firmas

• Modelos de negocio

• Metodología de estudios de caso:

– Actualmente: 4 casos para definir taxonomía

– 2016: 15 encuestas y entrevistas en profundidad a firmas con distintos modelos de negocios para entender cómo se manifiestan los procesos de innovación.