-851$/ (.2120, 9roxph 1rpru 6hswhpehu

TRANSCRIPT

JURNAL EKONOMI Volume 26, Nomor 3 September 2018

128

PENGARUH LEVERAGE, CAPITAL INTENSITY RATIO DAN MANAJEMEN LABA TERHADAP AGRESIVITAS PAJAK

PERUSAHAAN (STUDI EMPIRIS PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2014-2016)

Nurhayati, Novita Indrawati dan Al Azhar A

Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas RiauKampus Bina

Widya Km 12,5 Simpang Baru, Pekanbaru

ABSTRAK

This study aims to find out about the influence of Leverage, Capital Intensity Ratio and Earnings Management on the tax aggressiveness of manufacturing companies in Indonesia in 2014-2016. The method used in this study is a quantitative method. The independent variables used in this study are leverage, capital intensity ratio and earnings management. While the dependent variable in this study is the corporate tax aggressiveness which is measured using the Cash Effective Tax Rate (CETR). The population in this study is a manufacturing company listed on the Indonesia Stock Exchange (IDX) in 2014-2016, so that the total population used is 164 companies. The sampling technique used purposive sampling, namely the selection of samples according to predetermined criteria, so obtained 59 sample companies. The data used is secondary data taken through documentation techniques consisting of manufacturing company annual report 2014-2016 obtained from the Indonesia Stock Exchange data. Data analysis method in this study uses multiple linear regression with the help of software SPSS version 21. The results of this study indicate that the Leverage variable has a positive effect on the Corporate Tax Aggressivenes of 0.150. Capital Intensity Ratio variable does not negatively effect on the Corporate Tax Aggressiveness of 0.021. Earnings Management variable has a positive effect on Corporate Tax Aggressiveness of 0.253. Kata Kunci : Leverage, Capital Intensity Ratio, Earnings Management and Corporate Tax Aggressiveness.

JURNAL EKONOMI Volume 26, Nomor 3 September 2018

129

PENDAHULUAN Menurut undang-undang Nomor 6 tahun 1983 tentang ketentuan perpajakan sebagaimana telah diubah terakhir kali dengan Undang-Undang Nomor 16 Tahun 2009 (KUP) Pasal 1 Angka 1 bahwa Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat. Penerimaan negara dari sektor perpajakan mengalami peningkatan dari tahun ke tahun. Penerimaan pajak secara keseluruhan per 31 Desember 2016 mencapai Rp 1.105 triliun, atau sebesar 81,54 persen dari target penerimaan pajak di APBN Perubahan 2016 yang sebesar Rp 1.355 triliun. Penerimaan total itu tumbuh sekitar 4,13 persen dibandingkan dengan tahun 2015 (Liputan6.com). Membayar pajak adalah suatu kewajiban yang harus dilaksanakan, baik oleh wajib pajak orang pribadi maupun wajib pajak badan, sebagaimana telah diatur dalam Undang-Undang No. 36 Tahun 2008 tentang Pajak Penghasilan. Semakin besar pajak yang dibayarkan oleh perusahaan, maka semakin besar pula penerimaan negara dari sektor pajak. Sedangkan bagi perusahaan, pajak dianggap sebagai beban yang akan mengurangi keuntungan perusahaan dan memperkecil laba perusahaan. Hal ini akan menyebabkan banyak perusahaan berusaha mencari cara untuk mengurangi beban pajak yang akan dibayar atau dengan meminimalkan beban pajak bahkan sampai dengan menghindari beban pajaknya. Oleh karena itu, perusahaan akan menjadi agresif dalam perpajakan atau dengan melakukan tindakan agresivitas pajak (Chen, et al., 2010). Menurut Frank, Lynch dan Rego (2009), agresivitas pajak perusahaan adalah suatu tindakan merekayasa pendapatan kena pajak yang dirancang melalui tindakan perencanaan pajak (tax planning) untuk meminimalkan beban pajak baik menggunakan cara yang tergolong secara legal dengan melakukan penghindaran pajak (tax avoidance) ataupun ilegal dengan melakukan penggelapan pajak (tax evasion). Walaupun tidak semua tindakan yang dilakukan perusahaan melanggar peraturan perpajakan, namun semakin banyak celah yang digunakan untuk meminimalkan biaya pajak ataupun semakin besar penghematan pajak yang dilakukan, maka perusahaan tersebut dianggap semakin agresif terhadap pajak (Suyanto dan Supramono, 2012). Kasus agresivitas pajak pada perusahaan sudah sering terjadi di berbagai negara.

JURNAL EKONOMI Volume 26, Nomor 3 September 2018

130

Pada tahun 2016 Ernesto Crivelly yang merupakan penyidik dari IMF (International Monetary Fund) melakukan survei tentang penghindaran pajak perusahaan di berbagai negara, selanjutnya hasil yang ditemukan dianalisis kembali oleh United Nations University (UNU) dengan menggunakan database International Center for Policy and Research (ICTD) dan International Center for Taxation and Development (ICTD). Berdasarkan survei dan analisis yang dilakukan menghasilkan data penghindaran pajak perusahaan di 30 negara, salah satunya Indonesia. Indonesia masuk dalam peringkat 11 terbesar penghindaran pajak perusahaan dengan nilai diperkirakan 6,48 miliar dolar AS pajak perusahaan tidak dibayarkan atau tidak dilaporkan oleh perusahaan yang ada di Indonesia ke Direktorat Jenderal Pajak (Tribunnews.com). Ada beberapa faktor yang dapat mempengaruhi tingkat agresivitas pajak. Faktor pertama yaitu pada tingkat leverage. Leverage merupakan kemampuan perusahaan menggunakan utang untuk membiayai investasi (Utari, dkk, 2014). Utang akan menimbulkan beban tetap yang disebut dengan bunga yang dapat mengurangi penghasilan kena pajak. Pajak Penghasilan (PPh) badan di Indonesia mengatur bahwa bunga pinjaman dapat dikurangkan sebagai biaya (deductible expense) sesuai pasal 6 ayat (1) huruf a UU Nomor 36 Tahun 2008. Oleh karena itu, semakin besar utang perusahaan guna menghemat beban pajak maka perusahaan tersebut dianggap semakin agresif terhadap pajak. Penelitian sebelumnya yang dilakukan Suyanto dan Supramono (2012) menunjukkan bahwa leverage berpengaruh positif dan signifikan terhadap agresivitas pajak perusahaan. Namun, hasil penelitian berbeda diperoleh oleh Rohmansyah (2017) yang menemukan bahwa leverage tidak berpengaruh signifikan pada tingkat agresivitas pajak. Faktor kedua yang dapat mempengaruhi agresivitas pajak adalah capital intensity ratio. Capital intensity ratio merupakan rasio yang menunjukkan intensitas kepemilikan aset tetap suatu perusahaan dibandingkan dengan total aset (Lanis dan Richardson, 2012). Kepemilikan aset tetap yang tinggi akan menghasilkan beban penyusutan aset yang besar pula, sehingga laba perusahaan akan berkurang. Oleh karena itu tingginya jumlah aset yang dimiliki perusahaan akan mendorong perusahaan untuk melakukan tindakan agresivitas pajak. Capital intensity ratio dapat mempengaruhi beban pajak perusahaan karena adanya beban penyusutan atas penggunaan aset tetap tersebut. Berdasarkan penelitian yang dilakukan oleh Lanis dan Richardson (2012) menunjukkan bahwa capital intensity ratio mempunyai pengaruh yang signifikan terhadap agresivitas pajak.

JURNAL EKONOMI Volume 26, Nomor 3 September 2018

131

Berbeda dengan penelitian yang dilakukan oleh Adisamartha dan Noviari (2015) yang menyatakan bahwa capital intensity ratio atau intensitas aset tetap tidak berpengaruh signifikan pada tingkat agresivitas pajak. Faktor terakhir yang dianggap akan mempengaruhi agresivitas pajak perusahaan adalah manajemen laba. Menurut Sulistyanto (2008), manajemen laba adalah upaya yang dilakukan oleh manajemen untuk mempengaruhi informasi-informasi dalam laporan keuangan dengan menggunakan metode dan prosedur akuntansi yang digunakan perusahaan untuk mengatur laba perusahaan. Menurut Scott (2009), salah satu motivasi manajer melakukan manajemen laba adalah motivasi pajak. Dengan manajemen laba perusahaan akan melakukan income decreasing untuk mengurangi penghasilan kena pajak. Apabila perusahaan lebih sering melakukan manajemen laba maka dapat dikatakan bahwa tingkat agresivitas pajak perusahaan juga tinggi karena beban pajak semakin kecil. Penelitian sebelumnya yang dilakukan Suyanto dan Supramono (2012) menemukan bahwa manajemen laba berpengaruh positif dan signifikan terhadap agresivitas pajak perusahaan. Tetapi hasil penelitian berbeda diperoleh Putri (2014) yang menemukan bahwa manajemen laba tidak berpengaruh signifikan terhadap agresivitas pajak perusahaan. Penelitian ini merupakan replikasi dari penelitian Suyanto dan Supramono (2012) dengan menambahkan variabel capital intensity ratio dari penelitian Putri (2016). Capital intensity ratio digunakan dalam penelitian ini karena perusahaan memiliki banyak aset tetap untuk kegiatan operasinya sehingga akan mempengaruhi tingkat agresivitas pajak perusahaan. Agresivitas pajak diukur dengan menggunakan Cash Effective Tax Rate (CETR) yang diharapkan dapat mengidentifikasi keagresifan perencanaan pajak perusahaan yang akan dilakukan. Dalam penelitian ini sampel yang digunakan adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2014-2016. Berdasarkan latar belakang dan penelitian sebelumnya, maka dalam penelitian ini peneliti mengangkat judul “Pengaruh Leverage, Capital Intensity Ratio dan Manajemen Laba Terhadap Agresivitas Pajak Perusahaan (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2014-2016)”. Leverage Leverage merupakan kemampuan perusahaan menggunakan utang untuk membiayai investasi (Utari, dkk, 2014). Rasio leverage dapat digunakan untuk menggambarkan kemampuan perusahaan dalam memenuhi kewajibannya. Rasio total utang terhadap harta idealnya sebesar 40%. Menurut Sudana (2011) dalam perusahaan dikenal dua jenis leverage, yaitu leverage operasi (operating leverage) dan leverage keuangan (financial leverage).

JURNAL EKONOMI Volume 26, Nomor 3 September 2018

132

Leverage operasi merupakan leverage yang timbul pada saat perusahaan menggunakan aset yang memiliki biaya-biaya operasi tetap. Biaya tersebut misalnya biaya penyusutan, biaya asuransi dan biaya lain yang muncul dari penggunaan fasilitas dan biaya manajemen. Sedangkan Leverage keuangan merupakan penggunaan dana dengan beban tetap, yaitu berupa utang, dengan beban tetapnya berupa bunga. Utang perusahaan akan menimbulkan beban tetap bagi perusahaan yang disebut dengan bunga yang dapat mengurangi penghasilan kena pajak. Dengan adanya beban bunga yang berasal dari utang membuat perusahaan bisa memperoleh penghematan pajak. Oleh karena itu, semakin besar proporsi utang yang ada dalam struktur modal perusahaan, maka semakin besar penghematan pajak yang bisa direalisasikan (Harnanto, 2013). Suyanto dan Supramono (2012) menyebutkan bahwa perusahaan yang memiliki kewajiban pajak yang tinggi akan memiliki utang yang tinggi pula, sehingga perusahaan sengaja berutang tinggi untuk mengurangi beban pajak. Sehingga hipotesis pertama dalam penelitian ini adalah : H1 : Leverage berpengaruh terhadap agresivitas pajak perusahaan. Capital Intensity Ratio Capital intensity ratio merupakan rasio yang menunjukkan intensitas kepemilikan aset tetap suatu perusahaan dibandingkan dengan total aset (Lanis dan Richardson, 2012). Dengan meningkatkan aset tetap perusahaan maka akan meningkatkan produktivitas perusahaan pula, sehingga penghasilan perusahaan juga akan meningkat. Penggunaan atas aset tetap menimbulkan adanya beban penyusutan. Penyusutan dapat dipercepat untuk meningkatkan arus kas, karena jika penyusutannya besar, maka pajak yang dibayar lebih kecil dan pengembalian atas investasi menjadi tinggi (Suandy, 2008). Metode penyusutan yang diperbolehkan dalam ketentuan perpajakan adalah metode garis lurus dan saldo menurun. Beban penyusutan merupakan salah satu unsur pengurang penghasilan kena pajak. Apabila beban penyusutan besar maka penghasilan kena pajak akan menjadi lebih kecil dan beban pajak yang dibayar perusahaan juga akan menjadi kecil. Perusahaan dapat meminimalkan beban pajak melalui metode penyusutan yang digunakan dalam perusahaan. Apabila perusahaan memiliki aset tetap yang tinggi, maka perusahaan akan menanggung beban pajak yang lebih kecil, karena perusahaan memanfaatkan beban penyusutan sebagai pengurang penghasilan kena pajak. Sehingga hipotesis kedua dalam penelitian ini adalah : H2 : Capital intensity ratio berpengaruh terhadap agresivitas pajak perusahaan.

JURNAL EKONOMI Volume 26, Nomor 3 September 2018

133

Manajemen Laba Menurut Sulistyanto (2008), manajemen laba adalah upaya yang dilakukan oleh manajemen untuk mempengaruhi informasi-informasi dalam laporan keuangan dengan menggunakan metode dan prosedur akuntansi yang digunakan perusahaan untuk mengatur laba perusahaan. Sehingga, manajemen laba dilakukan oleh pihak manajemen karena adanya kebebasan seorang manajer untuk memilih dan menggunakan metode akuntansi tertentu ketika mencatat dan menyusun informasi dalam laporan keuangan. Ada tiga hipotesis dalam teori akuntansi positif yang dipergunakan untuk menguji perilaku etis seseorang dalam mencatat transaksi dan menyusun laporan keuangan (Sulistyanto, 2008), yaitu: 1) Bonus Plan Hypotesis, 2) Debt (Equity) Hypotesis, 3) Political Cost Hypotesis. Scott (2009) menambahkan beberapa motivasi terjadinya manajemen laba yaitu motivasi pajak, pergantian CEO, penawaran saham perdana (IPO), dan motivasi pasar modal. Terdapat beberapa pola manajemen laba yang dapat dilakukan oleh manajer. Pola manajemen laba yang dapat memperkecil dan meringankan besarnya beban pajak adalah Income Minimization atau Income Decreasing, Taking A Bath, dan Income Smoothing. Dengan manajemen laba perusahaan akan melakukan income decreasing untuk mengurangi penghasilan kena pajak. Hal ini dikarenakan besarnya pajak yang dibayarkan oleh perusahaan berkaitan dengan besarnya laba yang diperoleh perusahaan. Semakin agresif perusahaan melakukan manajemen laba maka dapat dikatakan bahwa tingkat agresivitas pajak perusahaan juga tinggi karena beban pajak semakin kecil. Sehingga hipotesis ketiga dalam penelitian ini adalah : H3 : Manajemen laba berpengaruh terhadap agresivitas pajak perusahaan. METODE PENELITIAN Populasi yang digunakan pada penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Penentuan sampel dalam penelitian ini menggunakan purposive sampling, yaitu sampel yang memiliki kesesuaian karakteristik sampel dengan kriteria pemilihan sampel yang telah ditentukan. Beberapa kriteria yang ditetapkan untuk memperoleh sampel, yaitu sebagai berikut: (1) Sampel konsisten terdaftar di BEI sejak tahun 2014-2016. (2) Sampel menggunakan mata uang rupiah dalam menyajikan laporan keuangan. (3) Sampel merupakan perusahaan yang mengalami keuntungan berturut-turut dari tahun 2014-2016. (4) Sampel mempunyai nilai CETR < 1.

JURNAL EKONOMI Volume 26, Nomor 3 September 2018

134

Berdasarkan kriteria diatas, diperoleh sampel sebanyak 59 perusahaan setiap tahunnya. Dengan demikian jumlah sampel secara keseluruhan untuk periode 3 tahun adalah sebanyak 177 data perusahaan. Penelitian ini menggunakan data sekunder, yaitu data keuangan perusahaan manfuktur dari laporan tahunan perusahaan yang diperoleh dari Indonesia Market Capital Direktory (ICMD) dan website Bursa Efek Indonesia www.idx.co.id tahun 2014-2016 serta data yang berhubungan dengan variabel yang diperoleh dari laporan keuangan perusahaan tahun 2014-2016. Teknik pengumpulan data yang digunakan dalam penelitian ini adalah metode pengumpulan data dokumenter. Metode dokumenter adalah metode pengumpulan data yang dilakukan dengan mempelajari catatan-catatan atau dokumentasi perusahaan sesuai dengan data yang diperlukan. Dari data perusahaan yang dikumpulkan dan memenuhi kriteria selama periode pengamatan akan digabungkan dan dijadikan sampel penelitian. Metode analisis data merupakan metode yang digunakan untuk memproses hasil penelitian guna memperoleh suatu kesimpulan dalam penelitian ini. Analisis yang digunakan dalam penelitian ini adalah regresi linear berganda (multiple regretion) untuk menguji antara pengaruh leverage, capital intensity ratio dan manajemen laba terhadap agresivitas pajak perusahaan, yang dinyatakan dalam persamaan berikut (Sunjoyo dkk, 2013): Y = a + b1X1 + b2X2 + b3X3 + eit Keterangan : Y = Agresivitas pajak perusahaan a = Konstanta b(1,2,3) = Koefisien regresi X1 = Leverage X2 = Capital intensity ratio X3 = Manajemen laba eit = error term Variabel Dependen (Y) Variabel dependen yang digunakan dalam penelitian ini adalah agresivitas pajak perusahaan. Menurut Frank, Lynch dan Rego (2009) agresivitas pajak perusahaan adalah suatu tindakan merekayasa pendapatan kena pajak yang dirancang melalui tindakan perencanaan pajak (tax planning) untuk meminimalkan beban pajak baik menggunakan cara yang tergolong secara legal dengan melakukan penghindaran pajak (tax avoidance) ataupun ilegal dengan melakukan penggelapan pajak (tax evasion). Untuk mengukur agresivitas pajak, peneliti menggunakan metode Cash Effective Tax Rate.

JURNAL EKONOMI Volume 26, Nomor 3 September 2018

135

CETR digunakan karena diharapkan dapat mengidentifikasi keagresifan perencanaan pajak perusahaan karena ukuran ini mencerminkan perbedaan permanen maupun perbedaan sementara pajak dalam perusahaan. Cash Effective Tax Rate dapat dirumuskan sebagai berikut (Pinto, et. al., 2015) :

Keterangan : CETRit : Cash Effective Tax Rate perusahaan i pada periode ke t Pembayaran Pajakit : Jumlah pajak yang dibayarkan perusahaan i pada periode ke t Pendapatan sebelum Pajakit : Pendapatan sebelum kena pajak perusahaan i pada periode ke t Variabel Independen (X) Leverage (X1) Leverage merupakan jumlah utang yang digunakan perusahaan untuk membiayai atau membeli aset-aset perusahaan (Fakhruddin, 2008). Rasio leverage dapat digunakan untuk menggambarkan kemampuan perusahaan dalam memenuhi kewajibannya. Leverage dalam penelitian ini diukur dengan menggunakan rasio sebagai berikut (Sudana, 2011) :

Capital Intensity Ratio (X2) Capital intensity ratio merupakan rasio yang menunjukkan intensitas kepemilikan aset tetap suatu perusahaan dibandingkan dengan total aset (Lanis dan Richardson, 2012). Sehingga capital intensity ratio dapat diukur dengan menggunakan rumus sebagai berikut (Hakansson, 2014):

Manajemen Laba (X3) Menurut Sulistyanto (2008), manajemen laba adalah upaya yang dilakukan oleh manajemen untuk mempengaruhi informasi-informasi dalam laporan keuangan dengan menggunakan metode dan prosedur akuntansi yang digunakan perusahaan untuk mengatur laba perusahaan.

JURNAL EKONOMI Volume 26, Nomor 3 September 2018

136

Ukuran manajemen laba pada penelitian ini adalah menggunakan nilai discretionary accrual (DA). Model tersebut dituliskan dengan rumus sebagai berikut (Tiaras dan Wijaya, 2015) : TAit = Nit - CFOit Nilai total accrual (TA) yang diestimasi dengan persamaan ordinary least square (OLS) sebagai berikut : TAit/Ait-1= β1 (1/Ait-1) + β2 (ΔREVt/Ait-1) + β3 (PPEt/ Ait-1) + e Dengan menggunakan koefisien regresi diatas nilai non discretionary accrual (NDA) dapat dihitung dengan rumus : NDAit = β1(1/Ait-1) + β2[(ΔREVt/Ait-1) − (ΔRect/Ait-1)] + β3(PPEt/Ait-1) Selanjutnya discretionary accrual (DA) dapat dihitung sebagai berikut : DAit = TAit/Ait-1- NDAit Keterangan : DAit : Discretionary accrual perusahaan i pada periode ke t NDAit : Non discretionary accrual perusahaan i pada periode ke t TAit : Total accrual perusahaan i pada periode ke t Nit : Laba bersih perusahaan i pada periode ke t CFOit : Aliran kas dari aktivitas operasi perusahaan i pada periode ke t Ait-1 : Total aset perusahaan i pada periode ke t-1 ΔRevt : Perubahan pendapatan perusahaan i pada periode ke t PPEt : Aset tetap perusahaan i pada periode ke t ΔRect : Perubahan piutang perusahaan i pada periode ke t e : error terms Analisis statistik deskriptif memberikan informasi dan gambaran mengenai data maksimum, data minimum, rata-rata data (mean) dan standar deviasi. Dalam penelitian ini, variabel yang diamati adalah leverage, capital intensity ratio, manajemen laba dan agresivitas pajak yang diukur dengan CETR. Ringkasan statistik deskriptif dari variabel-variabel dalam penelitian ini disajikan dalam tabel 4.1.

JURNAL EKONOMI Volume 26, Nomor 3 September 2018

137

Tabel 4.1 : Statistik Deskriptif Descriptive Statistics

N Min Max Mean Std. Dev. Lev. 177 .0692 .8638 .3937 .1749 Capin 177 .0804 .7966 .3567 .1664 Manlab 177 -.1477 .2969 .0203 .0765 CETR 177 .0339 .9208 .2967 .1424 Valid N (listwise)

177

Sumber : Hasil Pengolahan Data Penelitian, 2018 Uji asumsi klasik yang digunakan dalam penelitian ini yaitu, uji normalitas data, uji multikolinearitas, uji autokorelasi dan uji heteroskedastisitas. Uji normalitas data digunakan untuk melihat apakah nilai residual terdistribusi normal atau tidak. Pengujian normalitas data dalam penelitian ini menggunakan Kolmogorov Smirnov Test. Kriteria dalam pengambilan keputusan adalah apabila nilai signifikan atau probabilitas > 0,05, maka residual memiliki distribusi normal dan apabila nilai signifikansi atau probabilitas < 0,05, maka residual tidak memiliki distribusi normal. Berikut tabel hasil uji normalitas data.

Tabel 4.2 : Hasil Uji One-Sample Kolmogorov Smirvov

One-Sample Kolmogorov-Smirnov Test

Standardized Residual

N 177

Normal Parametersa,b Mean .0000000 Std. Dev. .99144064

Most Extreme Differences Absolute .119 Positive .119 Negative -.057

Kolmogorov-Smirnov Z 1.577 Asymp. Sig. (2-tailed) .014

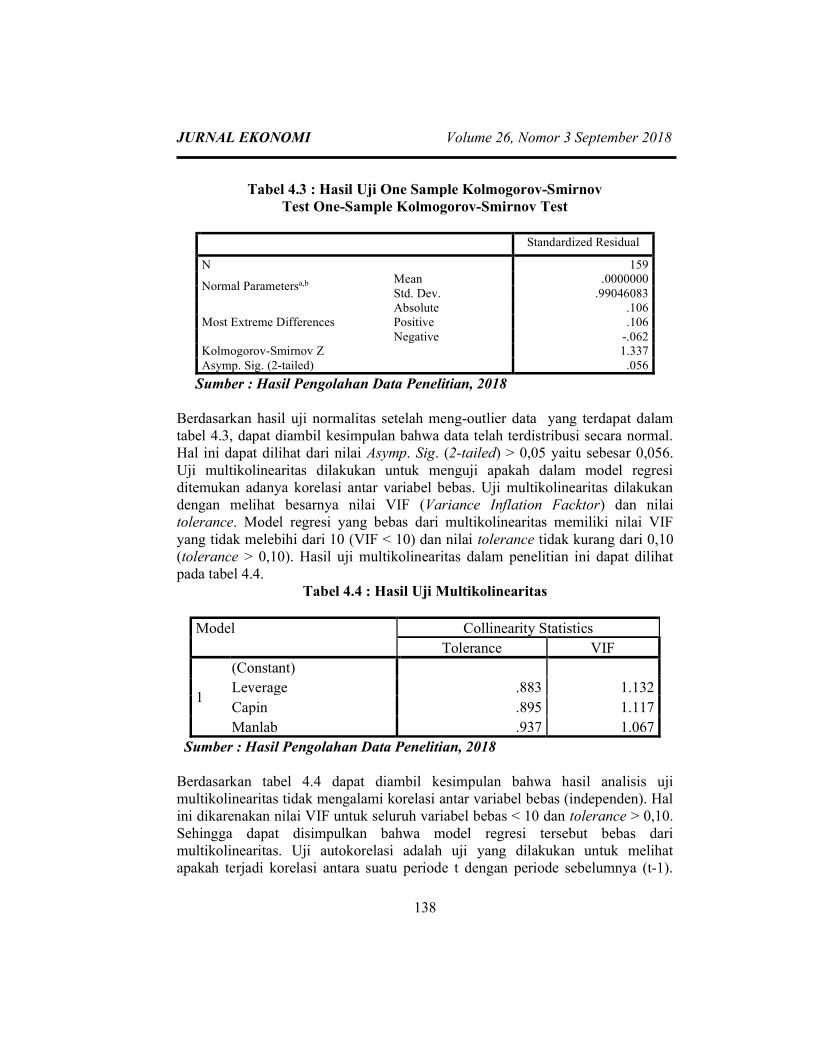

Sumber : Hasil Pengolahan Data Penelitian, 2018 Dari tabel diatas ditunjukkan nilai signifikansi 0,014 lebih kecil dari 0,05 yang berarti data tidak terdistribusi secara normal. Untuk menstabilkan beberapa sebaran data tersebut, maka dilakukan data outlier dan dalam penelitian ini meng-outlier 6 sampel dari data yang muncul dalam bentuk nilai ekstrim. Outlier ini dilakukan agar menghasilkan data yang terdistribusi normal. Oleh karena itu, jumlah sampel dalam penelitian ini setelah outlier berjumlah 53 perusahaan sampel atau 159 data perusahaan. Hasil uji normalitas setelah meng-outlier data dapat dilihat pada tabel 4.3.

JURNAL EKONOMI Volume 26, Nomor 3 September 2018

138

Tabel 4.3 : Hasil Uji One Sample Kolmogorov-Smirnov Test One-Sample Kolmogorov-Smirnov Test

Standardized Residual

N 159

Normal Parametersa,b Mean .0000000 Std. Dev. .99046083

Most Extreme Differences Absolute .106 Positive .106 Negative -.062

Kolmogorov-Smirnov Z 1.337 Asymp. Sig. (2-tailed) .056

Sumber : Hasil Pengolahan Data Penelitian, 2018 Berdasarkan hasil uji normalitas setelah meng-outlier data yang terdapat dalam tabel 4.3, dapat diambil kesimpulan bahwa data telah terdistribusi secara normal. Hal ini dapat dilihat dari nilai Asymp. Sig. (2-tailed) > 0,05 yaitu sebesar 0,056. Uji multikolinearitas dilakukan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas. Uji multikolinearitas dilakukan dengan melihat besarnya nilai VIF (Variance Inflation Facktor) dan nilai tolerance. Model regresi yang bebas dari multikolinearitas memiliki nilai VIF yang tidak melebihi dari 10 (VIF < 10) dan nilai tolerance tidak kurang dari 0,10 (tolerance > 0,10). Hasil uji multikolinearitas dalam penelitian ini dapat dilihat pada tabel 4.4.

Tabel 4.4 : Hasil Uji Multikolinearitas

Model Collinearity Statistics Tolerance VIF

1

(Constant) Leverage .883 1.132 Capin .895 1.117 Manlab .937 1.067

Sumber : Hasil Pengolahan Data Penelitian, 2018 Berdasarkan tabel 4.4 dapat diambil kesimpulan bahwa hasil analisis uji multikolinearitas tidak mengalami korelasi antar variabel bebas (independen). Hal ini dikarenakan nilai VIF untuk seluruh variabel bebas < 10 dan tolerance > 0,10. Sehingga dapat disimpulkan bahwa model regresi tersebut bebas dari multikolinearitas. Uji autokorelasi adalah uji yang dilakukan untuk melihat apakah terjadi korelasi antara suatu periode t dengan periode sebelumnya (t-1).

JURNAL EKONOMI Volume 26, Nomor 3 September 2018

139

Uji autokorelasi dapat dilakukan dengan menggunakan uji Durbin-Watson (DW), dimana hasil pengujian ditentukan berdasarkan nilai Durbin-Watson (DW). Dasar pengambilan keputusan agar tidak terdapat gejala autokorelasi apabila du < d < 4-du. Dengan adanya kriteria tersebut, maka dapat ditentukan ada atau tidaknya autokorelasi dalam penelitian ini. Hasil uji autokorelasi dapat dilihat pada tabel 4.5.

Tabel 4.5 : Hasil Uji Autokorelasi Hasil Output Durbin-Watson

Model Durbin-Watson Keterangan

1 1.815 Bebas Autokorelasi

Sumber : Hasil Pengolahan Data Penelitian, 2018 Berdasarkan tabel diatas diperoleh nilai Durbin-Watson sebesar 1,815. Pada tabel Durbin-Watson diperoleh nilai dl sebesar 1,702 dan nilai du sebesar 1,779. Maka dari perhitungan (du < d < 4-du) atau (1,779 < 1,815 < 4-1,779) dapat disimpulkan bahwa Durbin Watson Test terletak pada daerah yang tidak terdapat gejala autokorelasi. Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Untuk mengetahui ada tidaknya gejala heteroskedastisitas dilakukan dengan metode scatterplot dengan memplotkan nilai ZPRED (nilai prediksi) dengan SRESID (nilai residualnya). Model yang baik didapatkan jika tidak terdapat pola tertentu pada grafik, seperti mengumpul ditengah, menyempit kemudian melebar atau sebaliknya melebar kemudian menyempit (Sunjoyo dkk, 2013). Hasil yang diperoleh dari pola diagram pancar (Scatterplot) adalah sebagai berikut.

Gambar 4.1 : Hasil Uji Heteroskedastisita

Sumber : Hasil Pengolahan Data Penelitian, 2018

JURNAL EKONOMI Volume 26, Nomor 3 September 2018

140

Berdasarkan hasil uji heteroskedastisitas melalui diagram Scatterplot pada gambar 4.1 dapat disimpulkan bahwa model regresi dalam penelitian ini tidak terjadi heteroskedastisitas. Kesimpulan ini diperoleh dengan melihat titik-titik yang menyebar secara acak baik diatas maupun dibawah angka 0 pada sumbu Y diagram Scatterplot. Analisis regresi linear berganda dilakukan untuk membuktikan apakah hipotesis diterima atau ditolak. Analisis ini digunakan untuk mengetahui tingkat agresivitas pajak perusahaan dengan variabel-variabel independennya. Berdasarkan pengujian yang dilakukan, diperoleh hasil koefisien regresi yang dapat dilihat pada Tabel 4.6.

Tabel 4.6 : Hasil Output Analisis Regresi

Model Unstandardized

Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) .232 .027 8.620 .000 Lev. .150 .056 .222 2.680 .008 Capin -.021 .057 -.030 -.362 .718 Manlab .253 .123 .165 2.054 .042

Sumber : Hasil Pengolahan Data Penelitian, 2018 Berdasarkan hasil analisis regresi diatas, maka persamaan regresi yang terbentuk pada uji regresi ini adalah : Y = 0,232 + 0,150X1 + (-0,021)X2 + 0,253X3 + e Hasil pengujian hipotesis dalam penelitian ini dapat dilihat pada tabel 4.7 berikut.

Tabel 4.7 : Hasil Uji Hipotesis

Var. Ind. Beta thitung ttabel Sig.

Lev 0.150 2.680 1.975 0.008

Capin -0.021 -0.362 1.975 0.718

Manlab 0.253 2.054 1.975 0.042

Sumber : Hasil Pengolahan Data Penelitian, 2018 Hasil pengujian hipotesis pertama menunjukkan bahwa nilai thitung sebesar 2,680 dengan nilai signifikansi sebesar 0,008 dan diperoleh nilai ttabel pada taraf signifikansi 5% (2-tailed) dengan persamaan df=n-k-1 yaitu 1.975. Dengan demikian diketahui bahwa thitung (2,680) > ttabel (1,975) dan Sig. (0,008) < 0,05.

JURNAL EKONOMI Volume 26, Nomor 3 September 2018

141

Hal ini menunjukkan bahwa variabel leverage berpengaruh terhadap agresivitas pajak perusahaan sehingga H1 diterima. Hasil pengujian hipotesis kedua pada penelitian ini menunjukkan bahwa nilai thitung sebesar -0,362 dengan nilai signifikansi sebesar 0,718 dan diperoleh nilai ttabel pada taraf signifikansi 5% (2-tailed) dengan persamaan df=n-k-1 yaitu 1.975. Dengan demikian diketahui bahwa thitung (-0,362) < ttabel (1,975) dan Sig. (0,718) > 0,05. Hal ini menunjukkan bahwa variabel capital intensity ratio tidak berpengaruh terhadap agresivitas pajak perusahaan sehingga H2 ditolak. Hasil pengujian hipotesis ketiga pada penelitian ini menunjukkan bahwa nilai thitung sebesar 2.054 dengan nilai signifikansi sebesar 0,042 dan diperoleh nilai ttabel pada taraf signifikansi 5% (2-tailed) dengan persamaan df=n-k-1 yaitu 1.975. Dengan demikian diketahui bahwa thitung (2.054) > ttabel (1,975) dan Sig. (0,042) < 0,05. Hal ini menunjukkan bahwa variabel manajemen laba berpengaruh terhadap agresivitas pajak perusahaan sehingga H3 diterima. Uji koefisien determinasi (R2) bertujuan untuk menunjukkan persentase pengaruh semua variabel independen terhadap variabel dependen. Hasil uji koefisien determinasi dalam penelitian ini dapat dilihat pada tabel 4.8.

Tabel 4.8 : Hasil Uji Adjusted R Square

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 .245a .060 .042 .1148695

Sumber : Hasil Pengolahan Data Penelitian, 2018 Tabel 4.8 menunjukkan bahwa nilai adjusted R2 adalah sebesar 0,042 dengan demikian dapat disimpulan bahwa Agresivitas Pajak dapat diterangkan oleh faktor Leverage, Capital Intensity Ratio dan Manajemen Laba sebesar 4,2%, sedangkan sisanya sebesar 95,8% menggambarkan variabel-variabel bebas lainnya yang tidak diamati dalam penelitian ini. HASIL DAN PEMBAHASAN Pengaruh Leverage Terhadap Agresivitas Pajak Perusahaan Berdasarkan hasil penelitian yang telah dilakukan, variabel leverage berpengaruh terhadap agresivitas pajak perusahaan. Hasil ini menunjukkan bahwa selama periode pengamatan, perusahaan sampel memanfaatkan utang perusahaan untuk meminimalkan beban pajak perusahaan bahkan mengarah pada agresivitas terhadap pajak.

JURNAL EKONOMI Volume 26, Nomor 3 September 2018

142

Hal ini dikarenakan Pajak Penghasilan (PPh) badan di Indonesia mengatur bahwa bunga pinjaman dapat dikurangkan sebagai biaya (deductible expense) dalam penghitungan Pajak Penghasilan badan sesuai dengan pasal 6 ayat (1) huruf a UU Nomor 36 Tahun 2008. Bunga pinjaman yang berasal dari utang membuat perusahaan bisa memperoleh penghematan pajak. Perusahaan yang memiliki beban pajak yang tinggi akan melakukan penghematan pajak dengan menambah utang perusahaan. Dengan menambah utang maka perusahaan akan memperolah penghematan pajak yang besar karena beban bunga yang timbul atas utang tersebut. Beban bunga yang semakin tinggi akan memberikan pengaruh berkurangnya beban pajak perusahaan karena beban bunga akan mengurangi penghasilan kena pajak. Oleh karena itu, semakin besar proporsi utang yang ada dalam struktur modal perusahaan, maka semakin besar penghematan pajak yang bisa direalisasikan (Harnanto, 2013). Sehingga, semakin besar penghematan pajak yang dilakukan perusahaan maka dapat dikatakan bahwa perusahaan tersebut agresiv terhadap pajak. Hasil penelitian ini mendukung penelitian yang dilakukan oleh Ria (2017), Putri (2016), Jessica dan Toly (2014), Lanis dan Richardson (2012) dan Suyanto dan Supramono (2012) yang menyebutkan bahwa leverage berpengaruh terhadap agresivitas pajak perusahaan, dan tidak sesuai dengan penelitian yang dilakukan oleh Rohmansyah (2017), Tiaras dan Wijaya (2015), serta Adisamartha dan Noviari (2015) yang menyatakan bahwa leverage tidak berpengaruh terhadap agresivitas pajak. Pengaruh Capital Intensity Ratio Terhadap Agresivitas Pajak Perusahaan Berdasarkan hasil penelitian yang telah dilakukan, variabel capital intensity ratio tidak berpengaruh terhadap agresivitas pajak perusahaan. Hasil ini menunjukkan bahwa selama periode pengamatan, perusahaan sampel dengan kepemilikan aset tetap yang tinggi memang menggunakan aset tetap tersebut untuk kepentingan perusahaan dan tidak memanfaatkan beban penyusutan sebagai pengurang penghasilan kena pajak untuk meminimalkan beban pajak. Perusahaan bukan sengaja menyimpan proporsi aset tetap yang besar untuk mengindari pembayaran pajak melainkan perusahaan memang menggunakan aset tetap tersebut untuk tujuan operasional perusahaan yang akan meningkatkan penghasilan perusahaan sehingga pemanfaatan aset tetap secara maksimal akan meningkatkan penghasilan kena pajak dan pajak yang dibayar perusahaan lebih besar. Selain itu perusahaan memiliki aset tetap yang sudah habis masa manfaatnya namun belum dihentikan pengakuannya, sehingga tidak ada beban penyusutan karena aset tetap tersebut telah habis masa manfaatnya. Oleh karena itu kepemilikan aset tetap yang tinggi tidak akan mempengaruhi tingkat agresivitas pajak perusahaan.

JURNAL EKONOMI Volume 26, Nomor 3 September 2018

143

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Rohmansyah (2017), Ria (2017), Adisamartha dan Noviari (2015), serta Ardyansah dan Zulaikha (2014) yang menyatakan bahwa capital intensity ratio atau intensitas aset tetap tidak berpengaruh terhadap agresivitas pajak dan tidak sesuai dengan penelitian yang dilakukan oleh Putri (2016), Jessica dan Toly (2014), serta Lanis dan Richardson (2012) yang menyatakan bahwa capital intensity ratio berpengaruh terhadap agresivitas pajak. Pengaruh Manajemen Laba Terhadap Agresivitas Pajak Perusahaan Berdasarkan hasil penelitian yang telah dilakukan, variabel manajemen laba berpengaruh terhadap agresivitas pajak perusahaan. Hasil ini menunjukkan bahwa selama periode pengamatan, terdapat kecenderungan bahwa perusahaan sampel melakukan income decreasing sebagai upaya untuk penghindaran pajak. Hal ini dikarenakan laba menjadi patokan dalam menghitung besarnya beban pajak yang harus dibayar oleh perusahaan. Sehingga manajemen akan melaporkan laba perusahaan sesuai dengan tujuannya dengan menggunakan pilihan metode akuntansi yang akan mengurangi laba atau income decreasing sebagai bentuk penghindaran pajak, karena manajer memiliki kebebasan untuk memilih dan menggunakan metode akuntansi tertentu untuk mencatat dan menyusun laporan keuangan perusahaan. Semakin besar perusahaan dalam melakukan income decreasing, maka semakin kecil beban pajak yang harus dibayarkan oleh perusahaan. Sehingga, perusahaan yang semakin agresiv dalam melakukan manajemen laba dapat dikatakan bahwa tingkat agresivitas pajak perusahaan juga tinggi karena beban pajak semakin kecil. Hasil penelitian ini sesuai dengan penelitian yang telah dilakukan oleh Tiaras dan Wijaya (2015), serta Suyanto dan Supramono (2012) yang menyatakan bahwa manajemen laba berpengaruh terhadap agresivitas pajak dan tidak sesuai dengan penelitian yang telah dilakukan oleh Putri (2014) yang menyatakan bahwa manajemen laba tidak berpengaruh terhadap agresivitas pajak. KESIMPULAN DAN SARAN Berdasarkan analisis data dan pembahasan dapat ditarik kesimpilan sebagai berikut : 1. Leverage berpengaruh terhadap agresivitas pajak perusahaan dan koefisien

regresi bernilai positif sebesar 0.150 yang menunjukkan bahwa perusahaan yang memiliki rasio leverage yang tinggi memiliki kewajiban yang tinggi pula sehingga mengakibatkan tingkat agresivitas pajak semakin meningkat.

JURNAL EKONOMI Volume 26, Nomor 3 September 2018

144

2. Capital intensity ratio tidak berpengaruh terhadap agresivitas pajak perusahaan dan koefisien regresi bernilai negatif sebesar 0.021 yang menunjukkan bahwa kepemilikan aset tetap yang tinggi tidak mampu mempengaruhi perusahaan untuk melakukan tindakan agresivitas pajak.

3. Manajemen laba berpengaruh terhadap agresivitas pajak perusahaan dan nilai koefisien regresi bernilai positif sebesar 0.253 yang menunjukkan bahwa semakin besar perusahaan melakukan manajemen laba (income decreasing) maka tingkat agresivitas pajak dalam perusahan semakin meningkat.

Berdasarkan hasil penlitian dan kesimpulan yang telah dijelaskan, peneliti ingin memberikan beberapa saran bagi berbagai pihak yang terkait, sebagai berikut : 1. Bagi ilmu pengetahuan, untuk peneliti selanjutnya yang akan melakukan

penelitian dengan topik yang sama disarankan untuk menambah variabel lain dan menggunakan periode pengamatan yang lebih lama sehingga diharapkan hasil penelitian menjadi semakin baik.

2. Bagi Direktorat Jendral Pajak ataupun Pemerintah sebaiknya mengembangkan dan meningkatkan sistem perpajakan terutama mengenai peraturan perpajakan dan sistem pemeriksaan pajak agar penerimaan negara yang bersumber dari pajak dapat dioptimalkan.

3. Bagi Perusahaan, untuk meningkatkan kinerja perusahaan tiap tahunnya agar perusahaan bisa meningkatkan profitabilitas dan tidak mengalami kesulitan dalam membiayai pengeluaran atau beban perusahaan.

DAFTAR PUSTAKA Adisamartha, Ida Bagus Putu Fajar dan Naniek Noviari. 2015. Pengaruh

Likuiditas, Leverage, Intensitas Persediaan dan Intensitas Aset Tetap pada Tingkat Agresivitas Wajib Pajak Badan. E-Jurnal Akuntansi, Vol. 13.3.

Bursa Efek Indonesia. Laporan Keuangan & Tahunan. 15 Januari 2018. www.idx.co.id.

Chen, Shuping, Xia Chen, Qiang Cheng, and Terry Shevlin. 2010. Are Family Firms More Tax Aggressive Than Non-family Firms?. Journal of Financial Economics.

Deny, Septian. Penerimaan Pajak Capai 81 Persen dari Target 2016. 02 Januari 2017. http://bisnis.liputan6.com/read/2693979/penerimaan-pajak-capai-81-persen-dari-target-2016.

Frank, M., Lynch, L., dan Rego, S. 2009. Tax Reporting Aggressiveness and Its Relation to Aggressive Financial Reporting. The Accounting Review, Vol. 84.

JURNAL EKONOMI Volume 26, Nomor 3 September 2018

145

Hakansson, Hakan. 2014. Corporate Technological Behaviour Co-operation and Networks. London: Routledge.

Harnanto. 2013. Perencanaan Pajak. Yogyakarta: BPFE-Yogyakarta.

Jessica dan Agus Arianto Toly. 2014. Pengaruh Pengungkapan Corporate Social Responsibility Terhadap Agresivitas Pajak. Tax & Accounting Review, Vol. 4, No. 1.

Lanis, R., dan G. Richardson., 2012. Corporate Social Responsibility and Tax Aggressiveness: An Empirical Analysis. J. Account, Public Policy.

Pinto, J. E., Henry, E., Robinson, T. R & Stowe, J. D. 2015. Equity Asset Valuation. Hoboken New Jersey: John Wiley & Sons.

Pohan, Chairil Anwar. 2013. Manajemen Perpajakan Strategi Perencanaan Pajak dan Bisnis. Jakarta: Gramedia Pustaka Utama.

Putri, Lucy Tania Yolanda. 2014. Pengaruh Likuiditas, Manajemen Laba, dan Corporate Governance Terhadap Agresivitas Pajak Perusahaan. Artikel Ilmiah Mahasiswa:2014.

Putri, Scania Evana. 2016. Pengaruh Ukuran Perusahaan, Return On Asset (ROA), Leverage dan Intensitas Modal Terhadap Tarif Pajak Efektif. JOM Fekon, Vo. 3 No. 1.

Republik Indonesia. 2008. Undang-Undang RI Nomor 36 Tahun 2008 Tentang Perubahan Keempat atas Undang-Undang Nomor 7 Tahun 1983 Tentang Pajak Penghasilan.

Ria, Delly. 2017. Pengaruh Profitability, Komisaris Independen, Komite Audit, Leverage, dan Capital Intensity Ratio Terhadap Tarif Pajak Efektif. JOM Fekon, Vol. 4 No.2.

Rohmansyah, Budi. 2017. Determinan Kinerja Perusahaan Terhadap Agresivitas Pajak. Competitive, Vol. 1, No. 1.

Scoot, William, R. 2009. Financial Accounting Theory. (International Edition). New Jersey: Prentice-Hall, inc.

Suandy, Erly. 2008. Perencanaan Pajak: Edisi 4. Jakarta: Salemba Empat.

Sudana, I. Made. 2011. Manajemen Keuangan Perusahaan Teori dan Praktik. Jakarta: Erlangga.

Sulistyanto, Sri. 2008. Manajemen Laba : Teori dan Model Empiris. Jakarta: Grasindo.

Sunjoyo, R. Setiawan, Verani Carolina, Nonie Magdalena, dan Albert Kurniawan. 2013. Aplikasi SPSS untuk Smart Riset. Bandung: Alfabeta, cv.

JURNAL EKONOMI Volume 26, Nomor 3 September 2018

146

Susilo, Richard. Indonesia Masuk Peringkat ke-11 Penghindaran Pajak Perusahaan, Jepang No. 3. 25 Februari 2018. http://www.tribunnews.com/internasional/2017/11/20/indonesia-masuk-peringkat-ke-11-penghindaran-pajak-perusahaan-jepang-no3.

Suyanto, Krisnata Dwi dan Supramono,. 2012. Likuiditas, Leverage, Komisaris Independen, dan Manajemen Laba Terhadap Agresivitas Pajak Perusahaan. Jurnal Keuangan dan Perbankan, Vol. 16, No. 2

Tiaras, Irvan dan Henryanto Wijaya. 2015.Pengaruh Likuiditas, Leverage, Manajemen Laba, Komisaris Independen, dan Ukuran Perusahaan Terhadap Agresivitas Perusahaan. Jurnal Akuntansi, Vol. XIX, No. 03.

Utari, Dewi, Ari Purwanti, dan Darsono Prawironegoro. 2014. Manajemen Keuangan Edisi Revisi. Jakarta: Mitra Wacana Media.