accv- 1 parte

TRANSCRIPT

5/14/2018 ACCV- 1 Parte - slidepdf.com

http://slidepdf.com/reader/full/accv-1-parte 1/27

Justificacion del reemplazo:

• Obsolescencia (tecnlca - economical

• Cambios en el contexto operacional

• costes elevados (operaclon -mantenimiento)

• Aspectos de logistica (repuestos)

• Baja Fiabilidad-disponibil,idad• Aspectos de seguridad/ ambiente

• Feeling ...••

6 www.confiabilidadoperacional.com

5/14/2018 ACCV- 1 Parte - slidepdf.com

http://slidepdf.com/reader/full/accv-1-parte 2/27

.:;<

l CUANDOES-EL MOMENTO OPTIMO PARA" .< .! ~. ::_

REEMPLAZAR?

• Producir mas

• Mayor Fiabilidad y

Disponibilidad

• Mejorar la eficiencia

de los activos

• Mejorar la calidad

de los productos

• Incrementar laseguridad

• Cumplir regulaciones

ambientales

CONFLICTO ACTUAL EN EL PROCESO DE

REEM PLA ZO/SELECCIO N DE UN ACTIV O

• Gastar menos (baja

inversion inicial)

• Disminuir los costes

de operacion y

mantenimiento

• Incrementar la vida util

7 www.confiabilidadoperacional.com

5/14/2018 ACCV- 1 Parte - slidepdf.com

http://slidepdf.com/reader/full/accv-1-parte 3/27

r

AREAS DE INCERTIDUMBRE PARA

SElECCIONAR ACTIVOS

1. Diferentes opciones (tipos, tamaiios, costes, vida util ...• ).

2.EI coste total del sistema no es visible, en particular aquellos costes

asociados con la operacion, mantenimiento y apoyo del sistema.

3. Inexactitudes en las estimaciones, predicciones y previsiones de

costes (fluctuaciones de la economia - lnflacion).

4. Cambios de ingenieria durante el disefio y el desarrollo.

5. Cambios en la producclon, operaclen vt» construcclon del sistema.

6. Calidad deficiente de los insumos durante su uso.

7. Variacion de los procesos de deterioro - desconocimiento de

los modos de fallo y sus probabilidades de ocurrencia •..••

8 www.confiabilidadoperacional.com

5/14/2018 ACCV- 1 Parte - slidepdf.com

http://slidepdf.com/reader/full/accv-1-parte 4/27

INCERTIDUMBRE EN LOS COSTES

9 www.confiabilidadoperacional.com

5/14/2018 ACCV- 1 Parte - slidepdf.com

http://slidepdf.com/reader/full/accv-1-parte 5/27

METODOS TRADICIONALES PARA

SELECCIONAR ACTIVOS

• A proxim aciones subjetivas (feeling) - experiencias

• Por el valor del activo - mas baratos

• E va lu acio ne s fin an cie ra s tra dicio na le s

·lSon suficientes estas metodologias para: seleccionar

los activos mas adecuados?

·lSon capaces estas metodologias de cuantificar los

riesgos y la fiabilidad?

.Alternativa: Metodologia de anallsls de Coste deCicio de Vida (ACCV)

10www.confiabilidadoperacional.com

5/14/2018 ACCV- 1 Parte - slidepdf.com

http://slidepdf.com/reader/full/accv-1-parte 6/27

M E T O D O L O G I A D E A N A L I S I S D E

. . . . . _ _ " " " ~ _ _ C ; ; ; , _ O ; ; ; I " " S , ; ; ; : l " , T , I , ~ " " ' , ; E ~ ; ; ; : " , , , , , , D ; ; ; : ; , l : E ; ; ; : ; , , , , , , C , , , ; ; ; : , _ I C L OE V I D A ( A C C V )

• La metodologia ACCV, puede definirse como un procesosistematico de evaluaclon de distintos activos (0 viasalternativas de acclen) que considera de formaslrnultanea aspectos economlcos y de fiabilidad, con el

proposlto de cuantificar el impacto de los costes a 10largo del cicio de vida de los activos ($/ano), y deesta forma, poder seleccionar el activo que aporte losmayores beneficios al proceso de producclon,

• La Metodologia ACCV permite:

.. Calcular el coste de cicio de vida de los activos

.. Comparar diferentes opciones con el fin deidentificar cual tiene el mejor coste de cicio de vida

11 www.confiabilidadoperacional.com

5/14/2018 ACCV- 1 Parte - slidepdf.com

http://slidepdf.com/reader/full/accv-1-parte 7/27

- j

I

DEFINICION BAslCA DE ANALISIS

DEL COSTE DEL CICLO DE VIDA (ACCV)

II Kirt, et a/ (1996) define el ACCV com o una tecn ica de calcu loecon6m ico que perm ite optim izar la tom a de decis iones asociadas alos procesos de disefio , se lecci6n, desarro llo y sustituci6n de losactives que conform an un sistem a de producci6n. La m ism a proponeevaluar de form a cuantita tiva todos los costes asociados al perfodoecon6m ico de vida util esperado, expresados en unidades m onetarias

equivalen tes anua lizadas (Dolares/afio, Euros /a rio , Pesos /a no ) .

II Woodhouse (1999) define e l ACC V com o un proceso sistem atico deevaluaci6n tecn ico-econ6m ica, ap licada en el proceso de selecci6n yreemplazo de sistemas de producci6n, que perm ite considerar defo rma sirn ulta ne a a sp ecto s e co n6m ico s y de Fiab ilidad, con elprop6sito de cuantificar el impacto real de todos los costes a 1 0

la rgo del cicio de vida de los actives ($/ano), y de esta forma,poder se leccionar e l activo que aporte los m ayores beneficios a ls is tema productivo .

12 www.confiabilidadoperacional.com

5/14/2018 ACCV- 1 Parte - slidepdf.com

http://slidepdf.com/reader/full/accv-1-parte 8/27

ASPECTOS FUNDAMENTALES

DEL ACCV

13

En particular, para poder realizar de form a efectiva unACCV, e s ne ce sa rio a cla ra r los sigu ien tes co ncep to s:

-C ara cte rfs tica s de lo s co ste s

-Tasa de descuento que m as se ajuste a la rea lidad

-lmpacto de la tasa de descuento y del Valor de

D inero en el tiem po

,

·C iclo vid a U til espe ra do

-Periodo de tiempo en el cual se tienen que estimar los

costes

www.confiabilidadoperacional.com

5/14/2018 ACCV- 1 Parte - slidepdf.com

http://slidepdf.com/reader/full/accv-1-parte 9/27

~!

,

VARIACION DE COSTES A lO lARGO

DEL CIClO DE VIDA

CAPEX OPEX

COSTES DE COSTES DEINVERSION

COSTES DEOPERACION

DISENO

ADQUISICION.

COSTE MANT CORRECTIVO + IMPACTO EN PRODUCCION + IMPACTO AMBIENTAL

COSTES OE LA e~J~ FIABIUDAD :;:< RI,E~~G,O

COSTE OPERACION + MANT. PLANIF.

TIEMPO (AN OS)

CONSTRUCCION.

14 www.confiabilidadoperacional.com

5/14/2018 ACCV- 1 Parte - slidepdf.com

http://slidepdf.com/reader/full/accv-1-parte 10/27

TIPOS DE COSTES A lO lARGO

DEL CIClO DE VIDA

Las categorias principales de costes presentadas en la figura anterior sed escrib en a co ntin ua clo n:

• Capex:

• C ostes de investiqaclon, dlsefio y desarro llo : planiflcaclon inicia l,analisis de rnercado, lnvestiqaclon del producto , requisitos dedlsefio e in genieria, etc.

• Costes de adquisidon y construccion : ing enie ria ind ustria l yana lisls d e operacio nes, produccion (fabrlcaclon, m ontaje yp ru eb as), co nstru cclo n d e in sta la cio ne s, d esa rro llo d el p ro ce so ,o peracione s de p rod uccion, control de calidad y re quisitos inicia lesde apoyo a la logistica.

• Opex:

• Costes de operaclon y apoyo: insum os de operaciones del sistemade produ cclon, m antenim ie nto pla nificad o, m ante nim ien tocorrectivo (depende del Factor F iabilidad) y costes de apoyolog istico d ura nte el dele de vida del sistem a.

• Costes de retirada y ellrn lnacion: elim lnaclon de elem entos nore pa ra ble s a 1 0 largo del clclo de vida, retirada del sistema yre cic la je de ma te ria l.

15www.confiabilidadoperacional.com

5/14/2018 ACCV- 1 Parte - slidepdf.com

http://slidepdf.com/reader/full/accv-1-parte 11/27

1

TASA DE DESCUENTO (INTERES)

16

La tasa de descuento representa el va lor del d inero en el tiem po.Esta se describe com o la tasa nom ina l de increm ento en el valor deld inero en el tiem po. Este proceso en el que el d inero adquiere valore increm enta en cantidad sobre un Ferfodo de tiem po especffico(afios), es 1 0 que se conoce como e Valor del D inero en el Tiempo

Ca una tasa de descuento del 7% anual, 1 0 0$ seran 1 0 7$ en unafio)

Mucho se ha escrito acerca de la tasa de descuento y lo s me todo spara determ inarla, pero no hay un m etodo unlco aceptado a nivelm un dia l, po r 1 0 cual, las estim aciones de la tasa de descuentovarfan e ntre la s d ifere ntes organ izacione s. N orm alm en te laselecci6n de la tasa de descuento es una decis i6n propia de las

org anizac io nes tanto publlca s como privad as.

www.confiabilidadoperacional.com

5/14/2018 ACCV- 1 Parte - slidepdf.com

http://slidepdf.com/reader/full/accv-1-parte 12/27

VALOR PRESENTE (P) DE UN

VALOR ANUALIZADO (A)

Dado un valor anualizado (A), calcular su valor presente (P):

P=AxVPA,

Ejemplo:

CO = Costes operacionales:

A = 10.000$/ario, i = 100/0,t =15 atios

P =10.000$ x (1+ 0 ,1)1 5 -1

0,1 x (1+ 0,1)15

P = 76.060,79$

17 www.confiabilidadoperacional.com

5/14/2018 ACCV- 1 Parte - slidepdf.com

http://slidepdf.com/reader/full/accv-1-parte 13/27

VALOR PRESENTE SIMPLE (P)_

~~~~~~~~~~~ ~DEUNVALORFUTURO(F)

Dado un valor futuro (F), calcular su valor presente (P):

p= F xVP, VP = = 1

( 1 + i)tEjemplo:CMM = Costes de Mantenimiento Mayor:F = 100.000$, para t = 5 afios y para t = 10 aiios, i = 10%

t = 5afiosP = 100.000$ x 1 5

(1+0,1)

P = 62.092,13$

t= 10 afios

1P = = 100.000$x 10

(1+0,1)

P = 38.554,32$

www.confiabilidadoperacional.com

5/14/2018 ACCV- 1 Parte - slidepdf.com

http://slidepdf.com/reader/full/accv-1-parte 14/27

Ji_

VALOR ANUAL IZADO (A)_

~~~~~~~~~~~ D_~E~UN~LORPRESENTE(P)

Dado un valor presente (P), calcular su valor anualizado (A):

A = P x PPA, PPA = i X ( I + i ) f

(1 + i)t -1

Ejemplo:

Costes totales en valor presente de un activo X:

P = 1.076.162,59$, representa el valor presente de todos loscostes esperados en un cicio de vida de 15 aiios y unatasa de descuento del 10%

(A) =1.076.162,59$ x 0,1x (1+0,1)15

(1+0,1)15-1

A = 141.487,16$ representa el valor equivalente anual deodos los costes esperados para un cicio de vida de 15s y una tasa de descuento del 100/0

www.confiabilidadoperacional.com9

5/14/2018 ACCV- 1 Parte - slidepdf.com

http://slidepdf.com/reader/full/accv-1-parte 15/27

CIClO VIDA UTIl ESPERADO

La vida de un sistem a (proceso, e lem ento com ponente , equ ipo) es

defin ida en terrn inos sem ejantes a la vida hum ana, com o el prom edio de

aries en el cual se espera que el sistem a func ione.

• Vida Tecnologica: nurnero de afios esperados de operacion hasta

que la tecnolog fa causa obsolescencia en el sistem a.

• Vida util: nurnero de afios esperados durante los cuales e l s istem acurnplira sus funciones dentro de los estandares de operacion ded iseno es tab lec idos .

• Vida economlca: num ero de afios estim ados en los cuales el s istem a

genera los m enores costes (m ayores ganancias) dentro de l procesode p roducclon ,

www.confiabilidadoperacional.com0

5/14/2018 ACCV- 1 Parte - slidepdf.com

http://slidepdf.com/reader/full/accv-1-parte 16/27

l

PERioDO DE TIEMPO EN EL CUAL SE TIENEN

QUE ESTIMAR LOS COSTES

,

• Periodo de Vida Util equivalente. En el caso de que lasa lternativas a evaluar, tengan la m ism a expectativa de vidaeconorn lca, e l perfodo de analls ls de los costes es sim ila r. E steesce nario es el m as sen cillo y cornun para los ACCV.

,• Periodo de Vida Util diferentes. En el caso de que las a lternativas a

evalu ar, ten gan diferen tes exp ecta tivas de vid as econ ornlcas, espos ib le seleccionar el perfodo de ana lis ls de los costes com o unrnu ltlp lo de los perfodos a ser evaluados. P or ejem plo, en el caso dedos opciones, en los cuales se hayan defin ido com o perfodo de vida util8y 1 2 afios respectivam ente, e l pos ib le perfodo de analis is serfa de 24anos, ya que en este perfodo se podrfan evaluar los costes to ta les de

las dos a lternativas y analizar en un m ism o escenario la cornparacionentre la s dos a lte rn ativ as .

21

www.confiabilidadoperacional.com

5/14/2018 ACCV- 1 Parte - slidepdf.com

http://slidepdf.com/reader/full/accv-1-parte 17/27

FIABILIDAD Y EL PROCESO DE ACCV

M E ! _ t < ! d E I E 9 J C ! . d2 ~cE, {_ : ,Combina los analisis financieros tradicionales y la~~I~~i~~ d,!l.!i!s,aq (confiabilidad Ifrecuencias faIIas x consecuencias

de fallas) I Permite calcular el costo del activo a 10 largo de su cicio de

vida, expresado en: dinero/tiempo ($/aiio)

22www.confiabilidadoperacional.com

5/14/2018 ACCV- 1 Parte - slidepdf.com

http://slidepdf.com/reader/full/accv-1-parte 18/27

FIABILIDAD I CO STE DEL CICLO DE VIDA

RIESGO=

Posibilidad de ocurrencia de un evento que genera consecuencias

que afectan el entorno (ambiente, personas, activos).

Factores afectan

la Fiabilidad:

• dlseno

• Procesos

• operaciones

• inspsccion

• Mantenimiento

(mantenibilidad)

- Historico de faIIos

23

l

www.confiabilidadoperacional.com

Fiabilidad- Impacto

Coste Cicio de Vida:

Mayor cantidad de fallos

(menor fiabilidad), gran

cantidad de tiempo de

reparaclon (menor

mantenibilidad):

.Incrementan los costes(manten imIento.operaclon,

penalizacion ...)

.Afectan la expectativa

de vida del activo

J

5/14/2018 ACCV- 1 Parte - slidepdf.com

http://slidepdf.com/reader/full/accv-1-parte 19/27

- l

METODOLOGIA DE ACCV - CASO BAslCOMODELO DE WOODWARD (TASA DE FALLOS CONSTANTES)

ACCV(P)=LCostes en valor presente (P) - Valor de Reposicion en valor presente(P)

ACCV(P) = LCI + CO + CMP + CTPF + CMM - VRPara periodo de vida util en afios (n) y una tasa de descuento (i)

• CI = Coste inicial de adquisiclon e instalacion, normalmente dado en valorPresente.

• CO= Costes operacionales, normalmente dado como valor Anualizado**.

• CMP= Costes de Mantenimiento Preventivo, normalmente dado como valor

Anualizado**.

• CTPF= Costes Totales por Fiabilidad, normalmente dado como valor Anualizado.

Eneste caso se asume tasa de fallos constante, por 10 cual el impacto en costes

es igual en todos los afios **.

• CMM = Costes de Mantenimiento Mayor -Especiales, normalmente dado como

valor Futuro* * •

• VR = Valor de reposicicn, normalmente dado como valor Futuro**.

** Todas las categorias de costes se convertlran a valor presente (P).

24www.confiabilidadoperacional.com

5/14/2018 ACCV- 1 Parte - slidepdf.com

http://slidepdf.com/reader/full/accv-1-parte 20/27

CTPF: COSTES TOTALES POR FIABILIDAD

CTPF = Costes to ta les po r fiab ilidad/($ /ano). EI cos te to ta l

anualizado de penalizacion es la sumatoria de l producto entre el

coste de penalizadon por ana (paros de plantas, d iferim iento de

producclon, productos deteriorados, baja ca lidad, retrabajo) por e l

numero de eventos de fa llos inesperadas, y viene expresado

como;m

CTPF =L(F(n) xPe)i=l

F = frecuencia de ocurrencia de cada modo de fallo para el afio n, constantepara todos los aries, dependo del TPO(tiempo p.romediode operaclon

hasta el fa 1 1 0 ) , ejemplo: 5 fallosl afio - (factor

Fiabilidad).

Pe= Tiempo de reparaclon (TPPR) x (Costes Mant. No Plan. + Costes Penal.) =allos) - (factor Mantenibilidad).

25 m &0 de modos de fallos oue ocurren al an0r.WWVI.conffaofficraCfoperaclona .com

5/14/2018 ACCV- 1 Parte - slidepdf.com

http://slidepdf.com/reader/full/accv-1-parte 21/27

PE - PENALIZACION POR FALLOS

Costes de penallzaclon causados por laaparlclon de eventos imprevistos (modos defallos - Mantenibilidad):

• a. Labor: costes directos relacionados con la mana deobra (propia 0 contratada) en caso de una acclon noplanificada.

• b.Materiales y repuestos:costes directos relacionadoscon los consumibles y los repuestos utilizados en caso

de una acclon no planificada.

• c. Downtime, indisponibilidad, perdldas de oportunidad,costes de penalizaclon (operacionales, seguridad yambiente), y /0 costes por indisponibilidad generadospor la aparlclen de un modo de fallo imprevisto

evento no programado).

26www.confiabilidadoperacional.com

5/14/2018 ACCV- 1 Parte - slidepdf.com

http://slidepdf.com/reader/full/accv-1-parte 22/27

CALCULOS BAsICOS

- - -TPO =

5/14/2018 ACCV- 1 Parte - slidepdf.com

http://slidepdf.com/reader/full/accv-1-parte 23/27

Frecuencia de fallos constante - Modelo Woodward

F = frecuencia de ocurrencia de cada modo de fallo para el

afio n, constante para todos los afios,

Expresi6n general:• F = 1/ TPO

Ejemplo:

TPO: 6 meses

F = 0,1666 fallos/mes = 2 fallos/ano

28

www.confiabilidadoperacional.com

- -I

5/14/2018 ACCV- 1 Parte - slidepdf.com

http://slidepdf.com/reader/full/accv-1-parte 24/27

Sistema 1 - semanas:

TO TPR

5,0 0,5

5,5 0,6

6,0 0,76,7 0,8

6,7 0,7

6,8 0,7

7,9 0,7

9,0 0,8

9,0 0,7

12,0 0,8

12,5 0,7

• Ejercicio 1

Sistema 2 - semanas:

TO TPR

34 1,7

34 1,7

35 267 2,3

67 269 2,4

69 2

95 1,8

96 1,8

97 1,7

98 1,8

Calcular TPO, TPPR Ydiscutir analizar los resultados

29!!ecisiones puedo inferir con esta informacion?

www.confiabilidadoperacional.com

5/14/2018 ACCV- 1 Parte - slidepdf.com

http://slidepdf.com/reader/full/accv-1-parte 25/27

• Resultados E jercicio 1:

• Sistema 1:

TPO=

TPPR=

Frecuencia de fallos:

.. Sistema 2:

TPO=

TPPR=

Frecuencia de fallos:

30www.confiabilidadoperacional.com

5/14/2018 ACCV- 1 Parte - slidepdf.com

http://slidepdf.com/reader/full/accv-1-parte 26/27

CTPF: COSTES TOTALES POR

FIABILIDAD EN VALOR PRESENTE (P)~ " ' ' ' ' / ' ' ' ' ' i ' '

Calcule los CTPF de los sistemas 1 y 2:

S istem a 1

Frecuencia de fallos =

Tiem po de reparaclon (TPPR ) =

Costes M ant. No Plan.= 1 00 $/hora

C ostes Penal.= 1 00 0$/horam = 1 (un solo tipo de modos de fallos)

CTPF = # fallos/afio x TPPR x (Costes Mant. No Plan. + Costes Pena l.)=

Dado un valor anualizado (CTPF), calcular su valor presente (P):i = 10 0/0, t =15 afios

P=CTPFx ( l + i Y -1

ix(l+i)tCTPF(P)=

31www.confiabilidadoperacional.com

5/14/2018 ACCV- 1 Parte - slidepdf.com

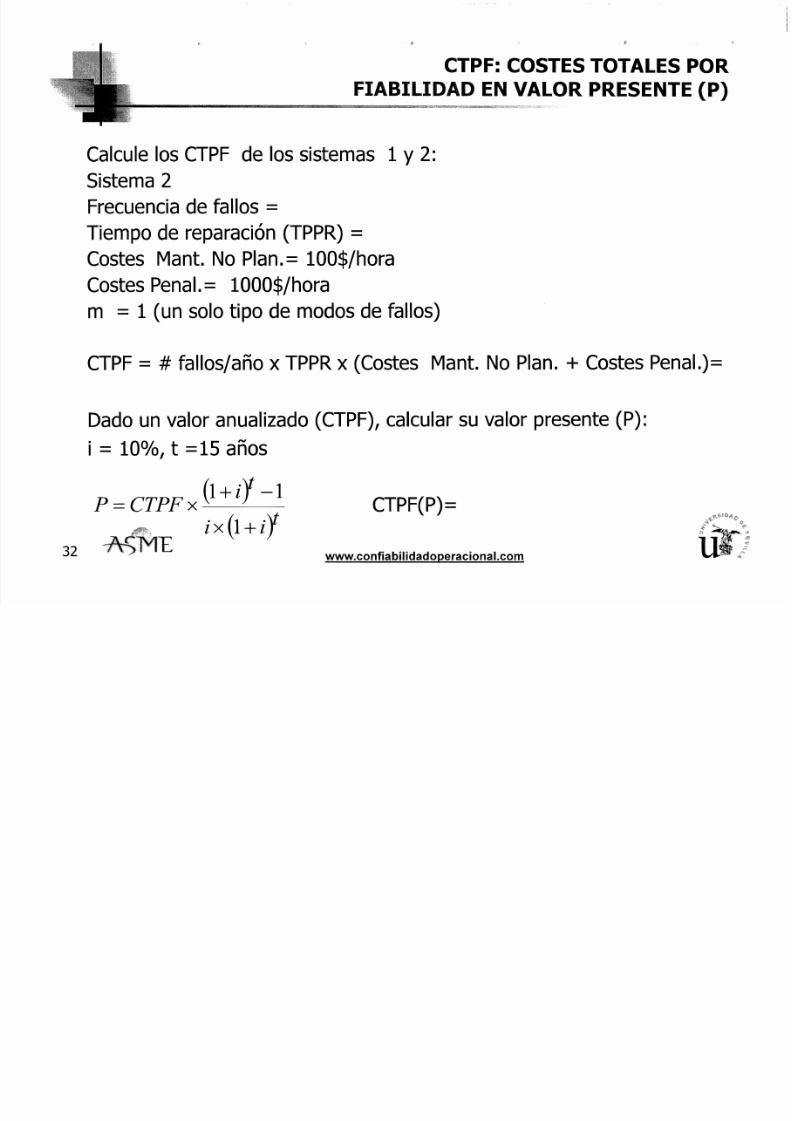

http://slidepdf.com/reader/full/accv-1-parte 27/27

CTPF: COSTES TOTALES POR

FIABILIDAD EN VALOR PRESENTE (P)

Calcule los CTPF de los sistemas 1 y 2:

S istem a 2

Frecuencia de fallos =

Tiem po de reparacion (TPPR ) =

Costes Mant. No P lan.= 1 00 $/hora

C ostes P enal.= 1 00 0$/horam = 1 (un solo tipo de modos de fallos)

CTPF = # fallos/afio x TPPR x (Costes Mant. No Plan. + Costes Pena l.)=

Dado un valor anualizado (C TPF), calcular su valor presente (P):i = 1 0 0 /0 , t =15 afios

P=CTPFx ( l + i Y -1

iX(l+iY

CTPF(P)=

32www.confiabilidadoperacional.com