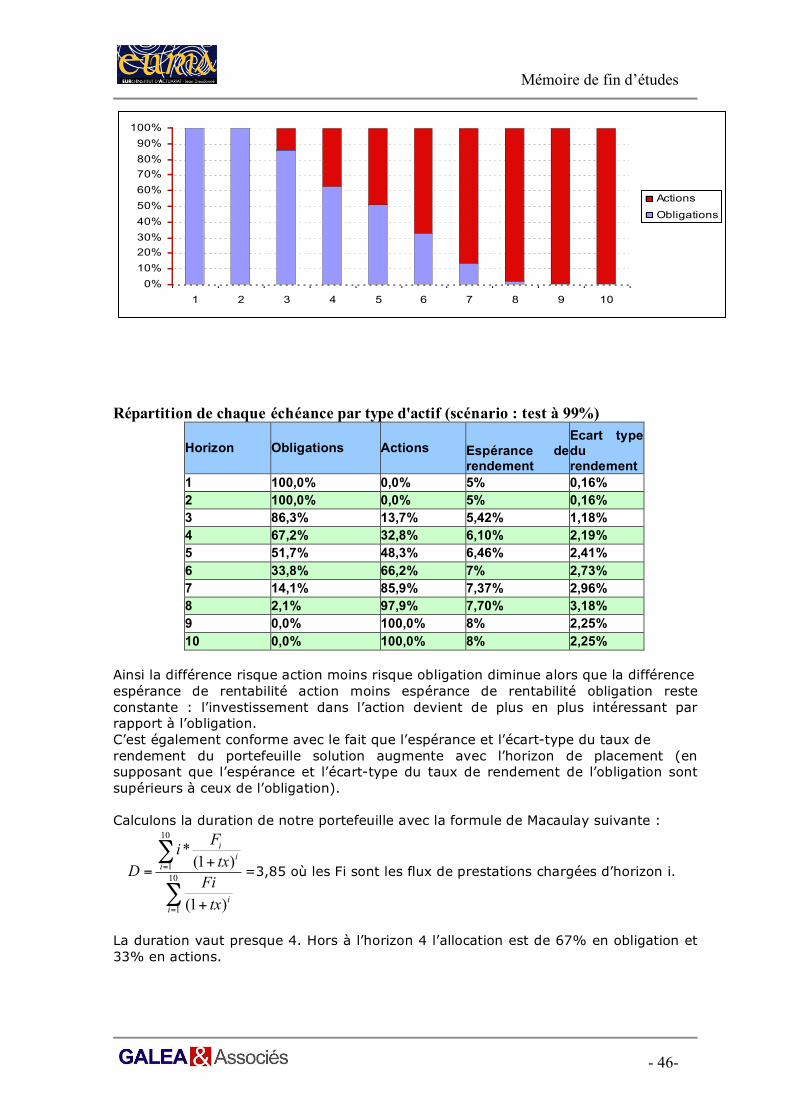

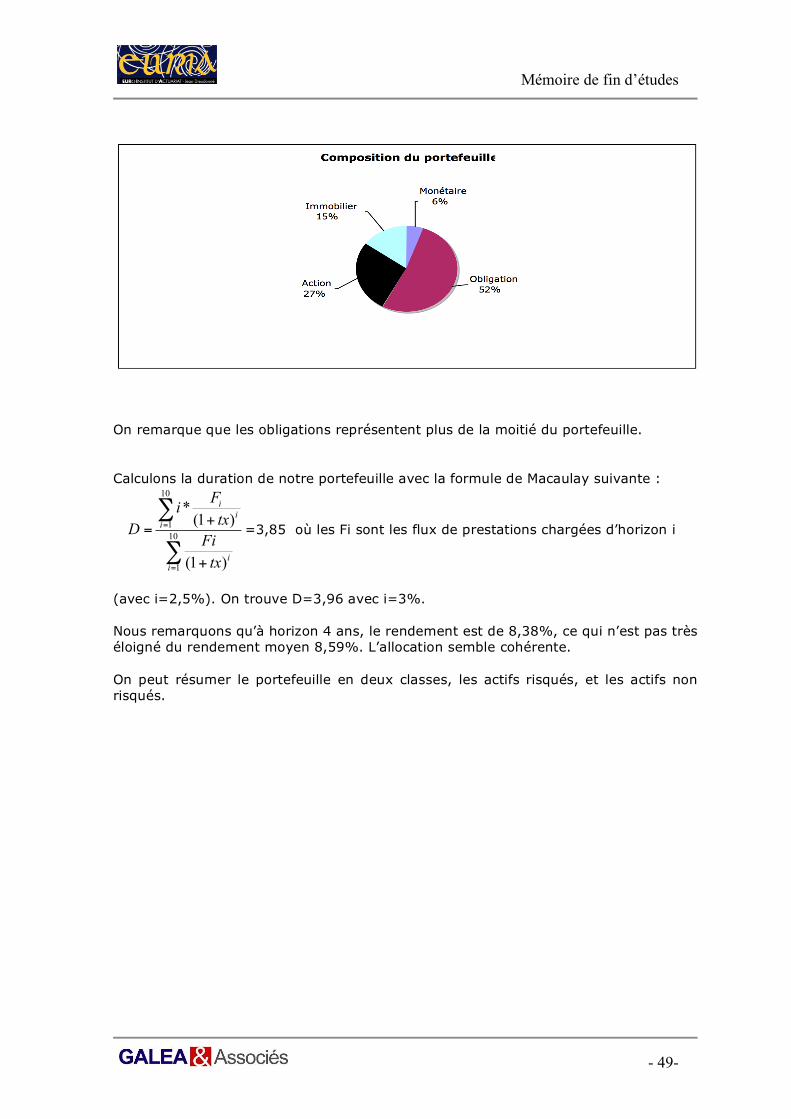

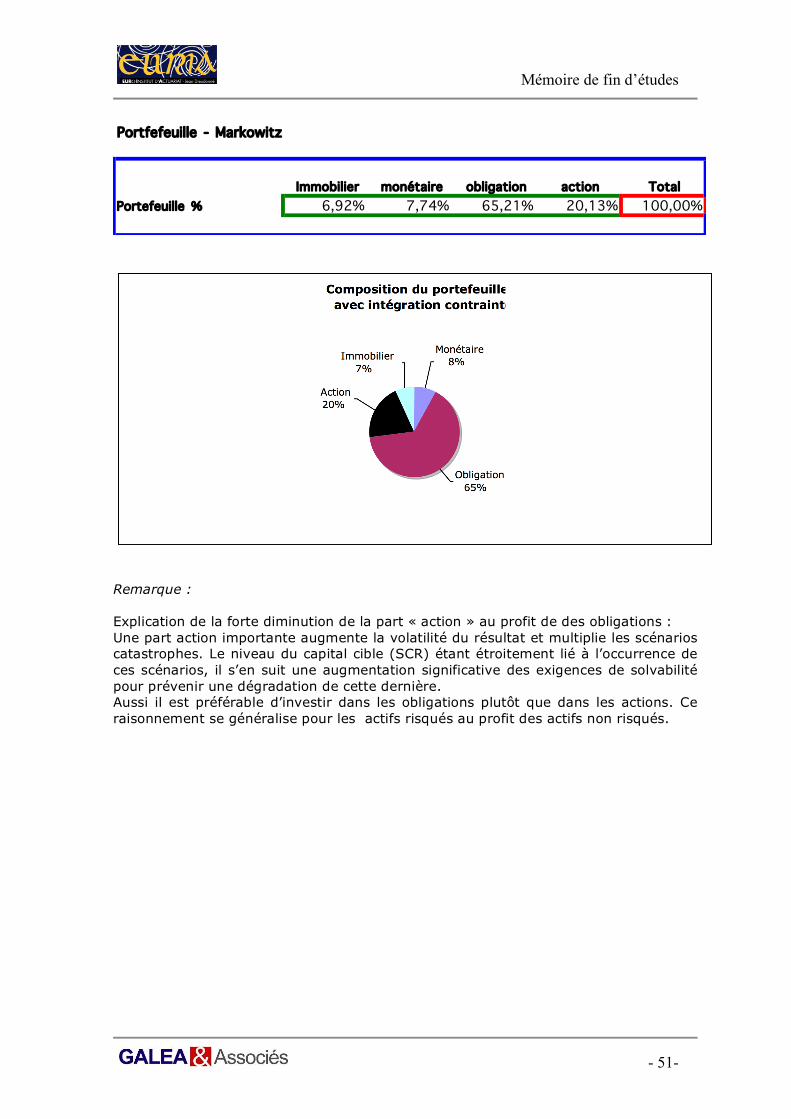

allocation optimale d’actifs sur un portefeuille … · efficient frontier portfolio ......

TRANSCRIPT

Mémoire de fin d’études

- 1-

ALLOCATION OPTIMALE D’ACTIFS SUR UN PORTEFEUILLE DE RESPONSABILITÉ CIVILE

Thomas Cariou

Promotion 2008

Mémoire de fin d’études présenté en vue de l’obtention du titre d’Actuaire

Juin 2008

Mémoire de fin d’études

- 2-

Résumé L’objectif de ce mémoire est de déterminer l’allocation d’actifs optimale sur un portefeuille de Responsabilité Civile en intégrant les contraintes du projet Solvabilité 2. La première méthode pour réaliser cela, sera d’utiliser la théorie de Markowitz, pour déterminer la frontière efficiente du portefeuille (composé de quatre actifs), pour arriver à une composition de ce portefeuille qui présente le meilleur compromis entre le rendement et le risque. La deuxième méthode sera basée sur une approche d’analyse financière dynamique (DFA), qui permettra de maximiser l’adossement entre le passif et l’actif. Mots-clés : Allocation d’actifs, modèle de Markowitz, provisions techniques, DFA, Solvabilité 2, Assurance de Responsabilité Civile. Abstract

The aim of this report is to find the optimal allocation of assets on a portfolio of a civil liability by integrating the constraints of Solvency 2. The first method to achieve this will use the theory of Markowitz, to determine the efficient frontier portfolio (composed of four actives) to reach a composition of this portfolio, which offers the best compromise between performance and risk. The second method will be based on a dynamic financial analysis (DFA), which will maximize the affiliation between liabilities and assets. Key-words : Allocation of assets, Markowitz’s model, technical reserves, DFA, Solvency 2, civil liability insurance.

Mémoire de fin d’études

- 3-

Remerciements Je remercie toutes les personnes qui m’ont aidé, conseillé et soutenu, depuis le début de mon stage jusqu’à la rédaction de ce mémoire. Je tiens particulièrement à remercier Messieurs Norbert Gautron, mon maître de stage, et François Leprince, actuaires associés chez GALEA&Associés, pour m’avoir accueilli au sein de leur équipe et proposé cette étude. Je les remercie chaleureusement tous les deux pour leurs conseils éclairés, leur disponibilité et leur bonne humeur permanente. Je tiens aussi à remercier l’ensemble du personnel de GALEA&Associés pour son accueil, sa gentillesse et sa disponibilité. Enfin, je tiens à remercier M.Le Borgne et l’ensemble du corps enseignant de l’EURIA pour la qualité des enseignements dispensés.

Mémoire de fin d’études

- 4-

Résumé............................................................................................................................... 2 Remerciements ................................................................................................................... 3 Rapport de stage ................................................................................................................. 6 Introduction ...................................................................................................................... 10 PARTIE I : RAPPELS SUR L’ASSURANCE NON VIE ET PRESENTATION DU PORTEFEUILLE ............................................................................................................... 11 Chapitre 1 : Les provisions ................................................................................................. 12

1.1-LA RESERVE DE CAPITALISATION (R.331-3, R-331-6 ET R.331-1) ................................ 12 1.2-LA PROVISION POUR EGALISATION........................................................................ 13 1.3-LA PROVISION POUR RISQUE D’EXIGIBILITE DES ENGAGEMENTS TECHNIQUES...... 13 1.4-LA PROVISION MATHEMATIQUE DES RENTES ........................................................ 13 1.5-LA PROVISION POUR PRIMES NON ACQUISES ......................................................... 13 1.6-LA PROVISION POUR RISQUES EN COURS ............................................................... 13 1.7-LA PROVISION POUR SINISTRES A PAYER............................................................... 13 1.8-LA PROVISION POUR RISQUE CROISSANT............................................................... 14 1.9-LA PROVISION POUR FRAIS D’ACQUISITION REPORTES .......................................... 14

Chapitre 2 : Les placements ................................................................................................ 14 2.1-LISTE DES PLACEMENTS AUTORISES...................................................................... 14 2.2-REGLES DE DISPERSION......................................................................................... 15 2.3-REGLES DE CONGRUENCE (R332-1 et R332-1-1)......................................................... 15 2.4-EVALUATION DES ELEMENTS D’ACTIFS ................................................................. 15

Chapitre 3 : La marge de solvabilité.................................................................................... 16 3.1-PRESENTATION DE LA MARGE DE SOLVABILITE .................................................... 16 3.2-MODALITES DE CALCUL ........................................................................................ 16 3.3-AVANTAGES/ INCONVENIENTS DE LA MSR............................................................. 17

Chapitre 4 : Bilan simplifié ................................................................................................. 18 Chapitre 5 : Spécificités d’un portefeuille de Responsabilité Civile..................................... 19

5.1-L’ASSURANCE RC .................................................................................................. 19 5.1.1-Garantie de base............................................................................................... 19

5.2-SPÉCIFICITÉ D’UN PORTEFEUILLE RC........................................................................... 19 5.2.1-La tarification................................................................................................... 19 5.2.2-La sinistralité.................................................................................................... 20

5.3-CONTEXTE ET OBJECTIF DE L’ÉTUDE........................................................................... 20 5.3.1-Présentation du portefeuille .............................................................................. 20

PARTIE II:CARACTÉRISTIQUES DU PROJET SOLVABILITÉ 2.................................. 22 Chapitre 1 : Les principales caractéristiques du projet Solvabilité 2 .................................... 23

1.1-LES ACTEURS IMPLIQUES (ACAM, CEIOPS) ............................................................. 23 1.2-BUT DE SOLVABILLITE 2 ........................................................................................ 23

Chapitre 2: Les 3 piliers du projet Solvabilité 2................................................................... 25 2.1-LE PILIER 1 DE SOLVABILITE 2: ASPECTS QUANTITATIFS........................................ 25 2.2-LE PILIER 2 DE SOLVABILITE 2: ACTIVITES DE CONTROLE ...................................... 25 2.3-LE PILIER 3 DE SOLVABILITE 2: L’INFORMATION .................................................... 26

Mémoire de fin d’études

- 5-

3.1-PRESENTATION GENERALE DU QUESTIONNAIRE.................................................... 27 3.2-LES PROVISIONS TECHNIQUES: .............................................................................. 27 3.3-LE « BEST ESTIMATE » ........................................................................................... 28 3.4-CALCUL DE LA MARGE DE RISQUE......................................................................... 28 3.5-LE CAPITAL SOUHAITE « SCR » : FORMULE STANDARD........................................... 29 3.6-LE CAPITAL MINIMUM « MCR » : APPROCHES TESTEES ........................................... 30

PARTIE III:ALLOCATION D’ACTIFS : LA THÉORIE DE MARKOWITZ .................... 32 Chapitre 1 :Composantes de l’actif et modelisation............................................................. 34

1.1-MODELISATION DES CLASSES D’ACTIFS................................................................. 34 1.2-HYPOTHESE UTILISEE ET JUSTIFICATION ............................................................... 36 1.3-UN MODELE DE BASE DE GESTION ACTIF/PASSIF ................................................... 39 1.3.1-Le modèle de Markowitz (à deux actifs)........................................................... 39 1.3.2-Modèle à deux actifs avec introduction de nouvelles contraintes....................... 43 1.3.3-Application du modèle de Markowitz à deux actifs, à notre portefeuille : ......... 45

Chapitre 2 : Le modèle de Markowitz à quatre actifs........................................................... 47 2.1-REALISATION DE L’ALLOCATION OPTIMALE POUR UN PORTEFEUILLE CONSTITUE DE QUATRE ACTIFS........................................................................................................... 47

PARTIE IV:PRÉSENTATION DE L’ANALYSE FINANCIÈRE DYNAMIQUE (DYNAMIC FINANCIAL ANALYSIS).................................................... 54 Chapitre 1 :Gestion actif/passif ........................................................................................... 55 Chapitre 2 : présentation des modèles DFA......................................................................... 56

2.1-LES CONDITIONS INITIALES ................................................................................... 57 2.2-LE GENERATEUR DE SCENARIOS............................................................................ 57 2.2.1-Les simulations ................................................................................................ 57 2.3-LE CALCULATEUR FINANCIER ............................................................................... 58 2.4-RESULTATS ........................................................................................................... 58

Chapitre 3 : Schéma récapitulatif ........................................................................................ 59 Partie V:UN OUTIL DE GESTION ACTIF/PASSIF.......................................................... 60 Chapitre 1 :Modélisation de l’actif ...................................................................................... 61

1.1-MODELISATION DE L’INFLATION : ......................................................................... 61 1.1.1- Modèle de Wilkie............................................................................................ 61 1.1.2-Approche de KAUFMANN - GADMER – KLETT.......................................... 62 1.2-MODELISATION DU TAUX D’INTERET :................................................................... 62 1.2.1- Modèle OUV (Orstein-Uhlenbeck-Vasicek) .................................................... 63 1.2.2-Modèle CIR(Cox-Ingersoll-Ross)..................................................................... 63 1.3-MODELISATION DES ACTIONS................................................................................ 64

CONCLUSION .................................................................................................................. 72 BIBLIOGRAPHIE.............................................................................................................. 73 ANNEXES ......................................................................................................................... 75

Mémoire de fin d’études

- 6-

RAPPORT DE STAGE

Mémoire de fin d’études

- 7-

Introduction Dans le cadre de la formation qu’il dispense, l’EURIA de Brest insiste fortement sur les aspects professionnalisants. En effet, une grande part des enseignements est assurée par des intervenants extérieurs du milieu bancaire, assurantiel ou des grandes entreprises. De plus, l’institut offre aux étudiants la possibilité de se confronter au monde du travail de différentes manières. La première expérience se fait à la fin de la première année au travers d’un « stage ouvrier » de 2 à 4 mois. Ce dernier doit permettre à l’étudiant la découverte de l’entreprise, de son fonctionnement et des qualités de terrain qui lui seront nécessaires. Le contenu même de ce stage n’est pas primordial, l’apprentissage se fait surtout par l’observation des personnes et du fonctionnement de l’entreprise. Dans le courant de la seconde année, l’étudiant est amené à travailler sur une mission définie en relation avec une entreprise, le bureau d’études. Le bureau d’études s’effectue en équipe de trois ou quatre personnes et permet à l’étudiant d’appliquer les connaissances acquises durant la scolarité et lui permet, au travers de recherches bibliographiques, d’approfondir sa culture personnelle. La dernière année d’étude débute par un stage d’environ 6 mois. Ce stage est l’occasion pour les étudiants d’appliquer, en pratique, les connaissances acquises à l’école dans un contexte relativement théorique. Il leur permet aussi d’appréhender réellement la vie active en participant à des projets de moyen long terme au sein de l’entreprise. De plus ce stage est d’une importance forte puisqu’il débouche en général sur un mémoire proposé par l’entreprise d’accueil.

Mémoire de fin d’études

- 8-

Présentation et activités de GALEA & Associés -Activités GALEA & Associés est un Cabinet d’Actuaires Conseil, qui assiste ses clients dans les domaines suivants : -retraite / epargne salariale, -prévoyance / frais de santé, -gestion technique, financière et comptable, -contrôle interne, -normes comptables IFRS, -solvabilité. Parallèlement à ses activités de conseil, GALEA & Associés propose des formations dans ces domaines, pour tous les types d’interlocuteurs. -Clients Les clients de GALEA & Associés sont : -des entreprises commerciales (Directions Générales, Directions des Ressources Humaines, Directions Administratives et Financières, Comités d’Entreprises, Intersyndicales, etc.). -des institutionnels (Mutuelles Code de la Mutualité, Institutions de Prévoyance Code de la Sécurité Sociale, Assureurs Code des Assurances). -des associations, -des intermédiaires d’assurance, -des particuliers -des références de clients peuvent être fournies sur demande et après accord préalable des clients concernés. -L’équipe Les consultants de GALEA & Associés interviennent dans ces domaines depuis plus de 15 ans et souhaitent faire bénéficier à leurs clients de leur expérience auprès des institutionnels et des entreprises. -Consultants Norbert GAUTRON Associé, Actuaire Conseil depuis 1992, Membre qualifié de l’Institut des Actuaires et du Syndicat des Actuaires Conseils et des Experts Indépendants. François LEPRINCE Associé, Membre qualifié et Administrateur de l’Institut des Actuaires.

Mémoire de fin d’études

- 9-

-Missions Au cours de mon stage, j’ai eu la chance de participer à plusieurs missions et ainsi d’aborder différents sujets. La première mission concernait le domaine de la santé. J’eus à répertorier les différentes offres du marché ainsi que les tarifications correspondantes, puis réussir à les comparer grâce à plusieurs critères (prix, conditions de souscriptions, etc.). Par la suite, il me fut demandé de faire une étude similaire, mais cette fois-ci en matière de dépendance. Pour cette mission, j’ai également réalisé un inventaire des différentes offres du marché, pour pouvoir les examiner et les comparer. Une des plus grosses missions, qui occupa plusieurs semaines, fut un appel d’offre effectué par un groupe mutualiste auprès de sociétés de gestion. En fait, avec l’aide de GALEA & Associés, ce groupe mutualiste envoya un questionnaire qui permettait aux sociétés de gestion d’expliquer comment elles gèreraient les actifs financiers du groupe. J’ai pu participer au dépouillement et à la synthèse des réponses, ce qui m’a permis d’acquérir des connaissances en matière de gestion financière. Il s’agissait de comparer les réponses fournies par les sociétés de gestion pour pouvoir éliminer certaines compagnies et ne garder que celles qui proposaient la meilleure gestion et les meilleurs tarifs. On procéda alors à un « deuxième tour », qui ne regroupait que quelques sociétés, afin de ne retenir qu’un seul candidat. Je fus amené pour ce deuxième tour, à analyser plus particulièrement les reporting financiers des entreprises, c’est-à-dire le support-papier qui regroupe : les caractéristiques et les performances du mandat, les objectifs de gestion, les opérations comptables, etc. J’ai ainsi pu me familiariser avec les notions de « performances par rapport au benchmark » ou encore « performances sur OPCVM », et créer un fichier pour calculer ces performances. Également, plusieurs autres missions de moindre envergure m’ont été confiées. Ainsi j’eus à calculer, sous Excel, des engagements sociaux pour plusieurs compagnies d’assurance. Cela m’a beaucoup appris techniquement ainsi qu’au niveau de la réglementation. En effet, il fallait créer complètement le fichier de calcul, et non pas utiliser un fichier existant. Cela m’a donc permis de mettre en exergue les compétences acquises à L’EURIA au niveau informatique (VBA, Excel), ainsi qu’au niveau des calculs en assurance-vie et non vie. Par exemple, je recevais un fichier répertoriant les noms, date de naissances, salaires et catégories socioprofessionnelles des salariés d’une société, et il fallait déterminer les dates de départ à la retraite, le nombre de trimestres cotisés, la pension Sécurité Sociale, la part ARRCO, AGIRC du salarié. Enfin, j’ai rempli le QIS3 (questionnaire d’impact de solvabilité) pour une Institution de Prévoyance fictive, pour me familiariser avec ce questionnaire. Ensuite, j’ai pu aider une collègue à remplir le QIS3 pour une véritable compagnie. -Lien avec le mémoire Le mémoire ci-après est en lien avec la mission de gestion financière. En effet, j’ai pu au cours de cette mission analyser les allocations d’actifs proposées par différentes sociétés de gestion. Également, ayant pu remplir le QIS3, il me semblait intéressant de comparer un bilan comptable et un bilan « Solvabilité 2 » d’une gestion actif/passif.

Mémoire de fin d’études

- 10-

Introduction Le projet Solvabilité 2 est véritablement entré dans une phase décisive. Son entrée en vigueur est prévue en 2009. Le calcul de la marge de solvabilité - « Solvency capital requirements » en anglais, « Solvabilité complète requise » en français (SCR) - va être complètement révisé. Les assureurs auront le choix entre deux possibilités de calcul de la SCR : via une « formule standard » ou via un « modèle interne ». Le but est d’arriver à un bilan plus sécurisant, ce qui implique une augmentation des fonds propres. Or un assureur est régi par des lois prudentielles en matière de recouvrement des actifs admis en représentation du SCR et des provisions techniques. Il peut donc sembler intéressant d’étudier les méthodes d’allocation de ces actifs. Après avoir effectué des rappels sur l’assurance non vie et avoir décrit le portefeuille qui servira à notre étude, nous définirons plus clairement les exigences du projet Solvabilité 2. Ensuite, dans une troisième partie, nous effectuerons une allocation d’actifs qui couvrira le passif de notre portefeuille, en nous aidant de la théorie de Markowitz, en modélisant les différentes classes d’actif, afin de déterminer l’allocation optimale. Nous essaierons également d’étudier l’impact de Solvabilité 2 sur cette allocation. Dans la cinquième partie de notre mémoire, après avoir présenté rapidement l’approche des modèles DFA (Dynamics Financial Analysis), nous présenterons un outil de gestion actif/passif, inspiré de l’approche des modèles DFA. Cet outil permet également de réaliser une allocation sur notre portefeuille, en tenant compte d’une notion essentielle du projet Sovabilité 2, c’est-à-dire la comptabilisation des actifs en valeur de marché, et non en valeur comptable. Nous verrons quelles en sont les conséquences sur le bilan d’une société.

Mémoire de fin d’études

- 11-

PARTIE I :

RAPPELS SUR L’ASSURANCE NON VIE ET PRESENTATION DU PORTEFEUILLE

Mémoire de fin d’études

- 12-

L’activité d’assurance non vie comprend deux grands types d’activités ; les assurances dommage et les assurances de personnes. Les personnes ayant subies un préjudice peuvent obtenir réparation, que ce préjudice soit direct, ou indirect. On dit qu’un préjudice est : -direct s’il porte sur un bien de l’assuré, on se trouve dans le cas de l’assurance de chose, -indirect s’il est subi par un tiers du fait de l’assuré, on se trouve dans le cas de l’assurance de responsabilité. Dans les assurances de responsabilité, l’assureur s’engage à indemniser, à la place de l’assuré, les tiers victimes de dommages (matériels ou corporels) dont l’assuré est responsable. Le souscripteur et l’assuré sont souvent une seule et même personne ; en revanche, le bénéficiaire est systématiquement un tiers. Ce chapitre récapitule des informations primordiales relatives à l’assurance non vie et à la réglementation. Celle-ci repose sur trois modalités étroitement complémentaires : une évaluation prudente des engagements des assureurs (provisions techniques), le contrôle des actifs admis en représentation de ces engagements et enfin les exigences de fonds propres suffisants. À cet égard, nous nous intéresserons plus particulièrement : • aux provisions, • aux placements, • à la marge de solvabilité, au bilan.

Chapitre 1 : Les provisions L’essentiel du passif d’une compagnie d’assurance est composé de provisions techniques et de réserves diverses. Nous passerons en revue la nature de ces postes du passif. Certaines des provisions présentées ci-après sont communes à l’assurance vie et l’assurance non vie (réserve de capitalisation, la provision pour égalisation, la provision pour risque d’exigibilité des engagements techniques), les autres étant plus spécifiques à l’assurance non vie.

1.1– LA RESERVE DE CAPITALISATION (R.331-3, R-331-6 ET R.331-1)

Destinée à parer à la dépréciation des valeurs comprises dans l’actif de l’entreprise et à la diminution de leur revenu, elle concerne les valeurs visées par le R332-19, à l’exception des obligations à taux variable. Elle doit permettre de maintenir le rendement actuariel des titres en portefeuille en dépit des opérations d’achat et de vente. Les plus-values réalisées lors de vente de titres régis par l’article R 332-19 doivent générer une dotation de réserve de capitalisation ; symétriquement, les moins values réalisées sur ces mêmes titres doivent générer une reprise sur la réserve de capitalisation, dans la limite du montant antérieurement constitué.

Mémoire de fin d’études

- 13-

1.2 –LA PROVISION POUR EGALISATION

Elle est destinée à équilibrer les résultats de certains risques où la probabilité de survenance d’un sinistre sur un exercice n’a pas de signification statistique et où il convient de constituer des réserves les années fastes pour faire face à des sinistres rares mais de montants élevés. La constitution des provisions pour égalisation obéit à des règles précises de nature fiscale. Comme il s’agit d’un bénéfice reporté, il y a nécessité de réintégration dans le résultat de la part non utilisée pour le paiement des sinistres au plus tard au bout de dix ans.

1.3-LA PROVISION POUR RISQUE D’EXIGIBILITE DES ENGAGEMENTS TECHNIQUES

Elle est égale à la différence constatée entre la valeur globale des placements en actions et immobiliers évaluée dans le bilan et selon le marché. Son utilité provient du besoin de réconciliation entre valeur de marché des placements et valeurs historiques figurant au bilan.

1.4-LA PROVISION MATHEMATIQUE DES RENTES

Elle représente à l’inventaire la valeur des rentes mises à la charge de la société.

1.5-LA PROVISION POUR PRIMES NON ACQUISES

Elle est destinée à constater, pour l’ensemble des contrats en cours, la part des primes émises et les primes restant à émettre se rapportant à la période comprise entre la date d’inventaire et la date de la prochaine échéance de prime ou, à défaut du terme du contrat. Elle correspond dans les faits à un partage mécanique des primes prorata temporis.

1.6- LA PROVISION POUR RISQUES EN COURS

Cette provision est destinée « à couvrir, pour l’ensemble des contrats en cours, la charge des sinistres et de frais afférents aux contrats, pour la période s’écoulant entre la date de l’inventaire et la date de la première échéance de prime pouvant donner lieu à révision de la prime par assureur ou, à défaut, entre la date de l’inventaire et le terme du contrat, pour la part de ce coût qui n’est pas couverte par la provision pour primes non acquises ».

1.7- LA PROVISION POUR SINISTRES A PAYER

C’est la valeur estimative en principal et en frais, tant internes qu’externes, nécessaire au règlement de tous les sinistres survenus et non payés, y compris les capitaux constitutifs de rentes non encore mis à la charge de l’entreprise. Cette provision doit comprendre : • Une provision pour sinistres inconnus ou déclarés tardivement (après la date d’inventaire). • Une provision de gestion, couvrant les frais futurs liés aux sinistres en suspens, y compris les frais internes comme les salaires versés aux personnes affectées au service sinistre.

Mémoire de fin d’études

- 14-

Elle est estimée dossier par dossier par le gestionnaire de sinistres. Le montant comptabilisé sur un dossier donné par le gestionnaire dépend : • Soit de sa connaissance et de son expérience du type de sinistre concerné (estimation forfaitaire « au nez »). • Soit d’un compte-rendu d’expertise. • Soit de l’application d’un coût moyen d’ouverture (quand il ne dispose pas d’éléments lui permettant d’estimer précieusement la charge du dossier, il utilise des indicateurs moyens calculés par l’actuaire). • Soit d’un calcul procédurier propre à la société (on rentre les paramètres du sinistre et le système sort un montant de PSAP à comptabiliser pour le sinistre concerné).

1.8- LA PROVISION POUR RISQUE CROISSANT

Cette provision est constituée pour les opérations d’assurance contre les risques d’invalidité-dépendance ; elle est égale à la différence des valeurs actuelles des engagements respectivement pris par l’assureur et par les assurés. Elle répond donc à la même définition que la provision mathématique en vie.

1.9- LA PROVISION POUR FRAIS D’ACQUISITION REPORTES

Cette provision est destinée à couvrir les charges résultantes du report des frais d’acquisition constatés en application de l’article R 332-35. Les frais d’acquisition à reporter sont inscrits à l’actif du bilan en fonction de la durée de vie résiduelle des contrats. Le montant des frais d’acquisition reporté est au plus égal à l’écart entre les montants des provisions mathématiques inscrites au passif et le montant des provisions mathématiques qui serait à inscrire si les chargements d’acquisition n’étaient pas pris en compte dans les engagements des assureurs. Les frais d’acquisitions reportés sont admis en représentation des provisions techniques.

Chapitre 2 : Les placements A l’actif d’une compagnie d’assurance, on retrouve les placements. En vue de protéger les intérêts des assurés, des bénéficiaires de contrats et des actionnaires, l’assureur est tenu de respecter les articles du Code des Assurances qui imposent des règles prudentielles. Le développement suivant rappelle quelques règles relatives aux placements que les sociétés d’assurances sont autorisées à effectuer en représentation de leurs engagements.

2.1- LISTE DES PLACEMENTS AUTORISES

Les actifs autorisés par l’article R332-2 du Code des Assurances sont les suivants : • Valeurs mobilières et titres assimilés :

obligations, titres participatifs, titres de créances négociables, actions, fonds communs de placement à risque, SICAV.

Mémoire de fin d’études

- 15-

• Actifs immobiliers :

droits réels immobiliers, parts ou actions des sociétés à objet strictement immobilier.

• Prêts et dépôts : prêts obtenus ou garantis par les Etats membres de l’O.C.D.E. prêts hypothécaires aux personnes physiques ou morales, autres prêts ou créances, dépôts.

Il est important de préciser que ces placements sont soumis à des limitations. Ainsi, le Code des Assurances dicte « Rapportée à la base de dispersion constituée par la différence entre le montant total des engagements réglementés mentionnés à l’article R. 331-1, toutes monnaies confondues, et le montant total des actifs mentionnés aux articles R. 332-3-4 à R. 332-10, toutes monnaies confondues, la valeur au bilan de chacune des catégories d’actif énumérées ci-après ne peut excéder » :

65% pour les actions, 40% pour les actifs immobiliers 10% pour les prêts, aucune proportion n’est mentionnée pour les obligations.

2.2- REGLES DE DISPERSION

D’autres précisions sont données quant aux règles de dispersion; le Code des Assurances précise que, rapportée au montant défini à l’article R. 332-3, la valeur au bilan des actifs mentionnés ci-après ne peut excéder :

5% pour l’ensemble des valeurs émises, dépôts placés, prêts obtenus ou garantis par un même organisme, 10% pour un même immeuble ou pour les parts ou actions d’une même société immobilière ou foncière 0,5% pour l’ensemble des actions non cotées et des fonds communs de placements à risque.

2.3- REGLES DE CONGRUENCE (R332-1 ET R332-1-1)

Les compagnies d’assurances peuvent prendre des engagements libellés dans différentes monnaies. À ce titre, elles doivent mettre en place une couverture par le biais d’actifs congruents. Le Code des Assurances ajoute néanmoins :

les entreprises d’assurances peuvent, à concurrence de 20% de leurs engagements, ne pas couvrir ceux-ci par des actifs congruents. C’est également le cas lorsqu’elles détiennent dans une monnaie des éléments d’actifs d’un montant ne dépassant pas 7% des éléments d’actifs existant dans l’ensemble des autres monnaies.

2.4- EVALUATION DES ELEMENTS D’ACTIFS

Les méthodes et principes d’évaluation des actifs sont précisés aux articles R332-19 et R332-20. Les valeurs amortissables, autres que les obligations indexées, les parts de fonds communs de créance et les titres participatifs sont inscrits à leur prix d’achats à la date d’acquisition. La différence entre le prix d’achats des titres et leur prix de remboursement est portée sur la durée de vie résiduelle des titres. Les autres placements sont retenus pour leur prix d’achats. Si la valeur de réalisation est inférieure à la valeur d’achat, une provision pour risque d’exigibilité est constituée.

Mémoire de fin d’études

- 16-

Chapitre 3 : La marge de solvabilité

3.1- PRESENTATION DE LA MARGE DE SOLVABILITE

Les réglementations prudentielles encadrent l’activité des assureurs pour garantir la sécurité des contrats. Il s’agit essentiellement de protéger les assurés contre le risque d’insolvabilité de leurs assureurs en exigeant de ces derniers qu’ils se plient à diverses exigences qui portent notamment sur le niveau de fonds propres dont ils doivent disposer. La réglementation européenne impose aux assureurs de détenir un montant minimal de fonds propres qui permet d’amortir les chocs affectant soit le rapport sinistres/primes, soit la rentabilité des placements. Ce montant minimal de fonds propres est appelé "marge de solvabilité". Il représente une garantie supplémentaire qui vient s’ajouter aux actifs détenus en contrepartie des provisions techniques. En assurance de dommages et de responsabilité, ce surplus minimal d’actifs est calculé en pourcentage des primes émises ou des sinistres. Par ailleurs, la réglementation en vigueur définit les fonds propres susceptibles d’être pris en compte dans le calcul de la marge de solvabilité. De plus, la marge de solvabilité ne peut tomber en dessous d’un certain montant absolu appelé "fonds minimal de garantie".

3.2- MODALITES DE CALCUL

Les législateurs imposent une capitalisation minimale fonction des primes et des sinistres appelés : a) Méthode sur les primes : 18% des primes brutes de réassurance reçues durant une année dans la limite des 10 premiers millions d’euros souscrits + 16% du montant au dessus de 10 millions d’euros. Exception en assurance santé : 6% jusqu’à 10 millions d’euros puis 5,33% au-delà. b) Méthode sur les sinistres : 26% de la moyenne de la charge de sinistre brutes de réassurance survenues dans l’année dans la limite de 7 millions d’euros + 23% de la moyenne de la charge de sinistre brutes de réassurance survenues dans l’année au delà de 7 millions d’euros. Exception en assurance santé : 8,67% jusqu’à 7 millions d’euros puis 7,67% au-delà. La moyenne de la charge sinistre est calculée sur les trois dernières années dans le cas général et sur les sept dernières années dans le cas particulier de l’assurance tempête, grêle ou gel. c) Montant de la MSR : MSR = % de rétention × Max {méthode sur les primes ; méthode sur les sinistres} La formule de la MSR retient un minimum de 50% pour le taux de rétention. La contrainte à respecter par les assureurs, à tout instant, peut s’exprimer de la manière suivante :

Richesse ≥ MSR Avec Richesse=Capitaux propres+Plus values latentes+Réserve de capitalisation

Mémoire de fin d’études

- 17-

3.3– AVANTAGES/ INCONVENIENTS DE LA MSR

Cette méthode : • prend en compte l’expérience individuelle de chaque société, • est simple à administrer. La méthode de calcul de la MSR présente les inconvénients suivants : • elle pénalise les sociétés qui ne sont pas insuffisamment provisionnées et\ou qui ne sous tarifient pas, • elle ne distingue pas les sociétés qui souscrivent des montants identiques pour des risques totalement différents, • elle n’offre pas de distinction assureur\réassureur, • elle prend comme hypothèse implicite que l’expérience passée est un bon guide pour estimer le futur, sans possible ajustement.

Mémoire de fin d’études

- 18-

Chapitre 4 : Bilan simplifié Du fait de l’inversion du cycle de production (l’entreprise d’assurance perçoit les primes avant de payer les prestations) et de la durée des engagements souscrits, les sociétés d’assurance doivent constituer des provisions techniques destinées à régler les sinistres futurs. Le montant de ces provisions est estimé par les actuaires notamment à partir des cadences de règlement observées en assurance dommage et de la mortalité en assurance vie. Le bilan recense la situation patrimoniale de la société d’assurance à une date donnée. Le tableau ci-dessous fournit l’architecture du bilan ainsi que les principales rubriques propres à l’assurance non vie et permet d’identifier les postes les plus importants du bilan. Le bilan d’une compagnie d’assurance se présente donc de la manière suivante :

• les placements : ils sont constitués de biens immobiliers, d’obligations, d’actions, des prêts, etc., • part des réassureurs dans les provisions techniques : c’est le deuxième poste le plus important, • créances et autres actifs : on y trouve diverses créances sur les assurés, intermédiaires de contrats, • les capitaux propres : ils se composent du capital social, des réserves, des résultats de l’exercice avant affectation, sans oublier la réserve de capitalisation, • les provisions techniques : elles représentent les engagements de la société d’assurance vis-à-vis des assurés et des bénéficiaires de contrat. La nature des différentes provisions a été précisée dans un chapitre précédent, • les autres postes du passif sont constitués de diverses dettes vis-à-vis des assurés, de l’Etat, des intermédiaires…

Mémoire de fin d’études

- 19-

Chapitre 5 : Spécificités d’un portefeuille de Responsabilité Civile1

5.1-L’ASSURANCE RC

« La responsabilité civile est la conséquence, soit de l'inexécution d'un contrat, soit d'un acte volontaire ou non, entraînant pour une personne qui est fautive ou qui est légalement présumée fautive, l'obligation de réparer le dommage subi par une ou plusieurs autres2. » 5.1.1-Garantie de base La garantie responsabilité civile couvre les dommages aux tiers : • causés par la faute du souscripteur, par imprudence ou par négligence, • commis par ses enfants, s'ils vivent sous son toit (les enfants majeurs vivant sous son toit sont en principe également couverts), • causés par les ascendants vivant sous le toit de l’assuré, • causés par les préposés (femme de ménage, jardinier, baby-sitter...), • causés par les animaux de l’assuré, • causés par les objets que possède le souscripteur, ou qu’il a emprunté ou loué, du fait du logement dont il est propriétaire, (par exemple du fait d'un défaut d'entretien ou d'un vice de construction, même si le logement est inoccupé ou loué).

5.1.2-Exclusion de garantie La garantie responsabilité civile ne couvre pas: • les dommages que l’asssuré cause à lui-même ou à ses proches, • les dommages que l’assuré cause intentionnellement à autrui, • les accidents subis par ses préposés dans l'exercice de leurs activités (qui dépendent du régime accident du travail), ses activités professionnelles (assurances spéciales).

5.2-SPECIFICITE D’UN PORTEFEUILLE RC

5.2.1-La tarification L’assurance de responsabilité civile est une branche de l’assurance non-vie difficile à caractériser de par la nature de son périmètre de garantie. En effet, contrairement aux assurances de dommages aux biens, le risque couvert n’est pas précisément quantifiable au moment de la souscription. Ceci pose des problèmes de tarification évidents : si l’assureur veut rester prudent, il doit prendre en compte un risque légèrement surévalué, au risque d’être moins compétitif. Une conséquence est qu’il n’existe, en responsabilité civile, aucune table de tarification; les primes d’assurance sont établies par expérience, en tenant compte de paramètres propres à la société comme le chiffre d’affaire, la sinistralité passée, la masse salariale, l’activité, l’environnement concurrentiel, etc. Le montant des primes que l’assureur demande à ses assurés est le fruit de l’expérience et de l’analyse des coûts moyens, des ratios des sinistres à primes et autres indicateurs techniques.

1 Par la suite nous utiliserons l’abréviation RC. 2 Code civil Article 1382

Mémoire de fin d’études

- 20-

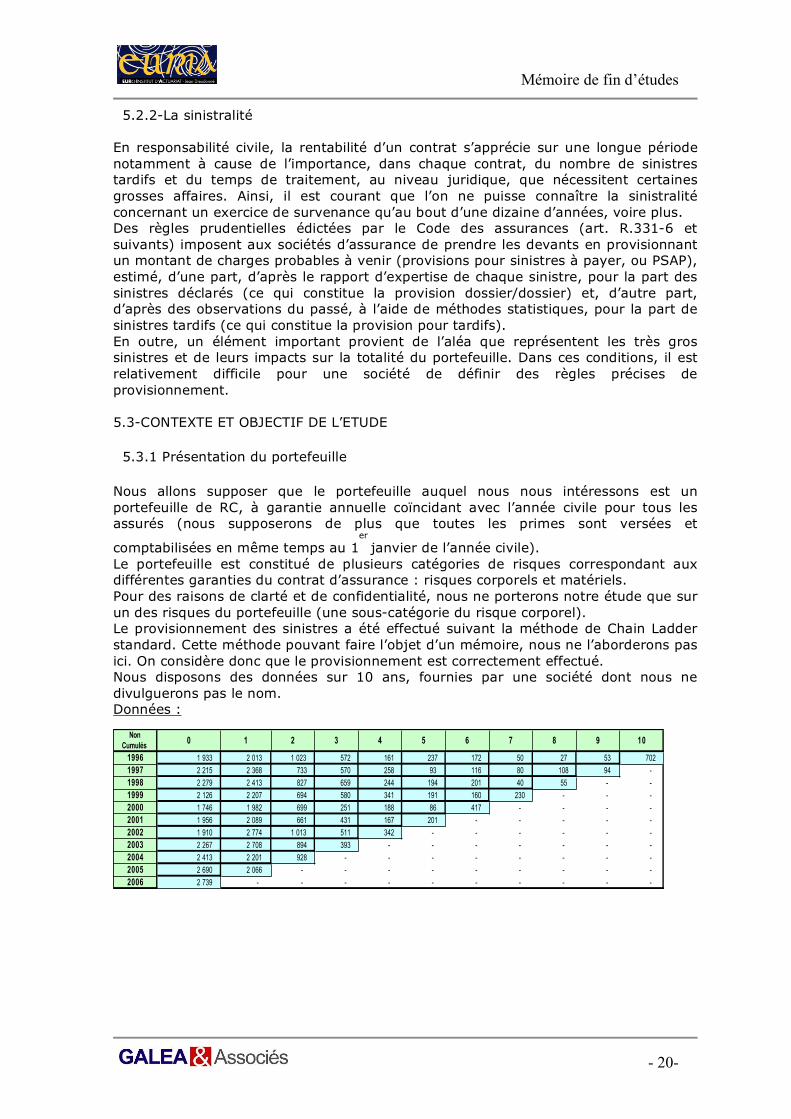

5.2.2-La sinistralité En responsabilité civile, la rentabilité d’un contrat s’apprécie sur une longue période notamment à cause de l’importance, dans chaque contrat, du nombre de sinistres tardifs et du temps de traitement, au niveau juridique, que nécessitent certaines grosses affaires. Ainsi, il est courant que l’on ne puisse connaître la sinistralité concernant un exercice de survenance qu’au bout d’une dizaine d’années, voire plus. Des règles prudentielles édictées par le Code des assurances (art. R.331-6 et suivants) imposent aux sociétés d’assurance de prendre les devants en provisionnant un montant de charges probables à venir (provisions pour sinistres à payer, ou PSAP), estimé, d’une part, d’après le rapport d’expertise de chaque sinistre, pour la part des sinistres déclarés (ce qui constitue la provision dossier/dossier) et, d’autre part, d’après des observations du passé, à l’aide de méthodes statistiques, pour la part de sinistres tardifs (ce qui constitue la provision pour tardifs). En outre, un élément important provient de l’aléa que représentent les très gros sinistres et de leurs impacts sur la totalité du portefeuille. Dans ces conditions, il est relativement difficile pour une société de définir des règles précises de provisionnement. 5.3-CONTEXTE ET OBJECTIF DE L’ETUDE 5.3.1 Présentation du portefeuille Nous allons supposer que le portefeuille auquel nous nous intéressons est un portefeuille de RC, à garantie annuelle coïncidant avec l’année civile pour tous les assurés (nous supposerons de plus que toutes les primes sont versées et

comptabilisées en même temps au 1er

janvier de l’année civile). Le portefeuille est constitué de plusieurs catégories de risques correspondant aux différentes garanties du contrat d’assurance : risques corporels et matériels. Pour des raisons de clarté et de confidentialité, nous ne porterons notre étude que sur un des risques du portefeuille (une sous-catégorie du risque corporel). Le provisionnement des sinistres a été effectué suivant la méthode de Chain Ladder standard. Cette méthode pouvant faire l’objet d’un mémoire, nous ne l’aborderons pas ici. On considère donc que le provisionnement est correctement effectué. Nous disposons des données sur 10 ans, fournies par une société dont nous ne divulguerons pas le nom. Données :

Non

Cumulés0 1 2 3 4 5 6 7 8 9 10

1996 1 933 2 013 1 023 572 161 237 172 50 27 53 702

1997 2 215 2 368 733 570 258 93 116 80 108 94 -

1998 2 279 2 413 827 659 244 194 201 40 55 - -

1999 2 126 2 207 694 580 341 191 160 230 - - -

2000 1 746 1 982 699 251 188 86 417 - - - -

2001 1 956 2 089 661 431 167 201 - - - - -

2002 1 910 2 774 1 013 511 342 - - - - - -

2003 2 267 2 708 894 393 - - - - - - -

2004 2 413 2 201 928 - - - - - - - -

2005 2 690 2 066 - - - - - - - - -

2006 2 739 - - - - - - - - - -

Mémoire de fin d’études

- 21-

Le bilan suivant est également fourni par la société (les chiffres sont également transformés) pour conserver l’anonymat : Bilan résumé Actif Passif Réassureurs 2 608 30 165 Fonds propres Placements 58 436 31 460 Provisions

Placements contrats en UC 0 0 Provisions UC Autres actifs 8 602 8 021 Autres passifs Total 69 647 69 647 Total Provisions techniques actualisées (au taux de 3%):

- Provisions techniques années t PT 2007 1 5 963 2008 2 3 304 2009 3 2 313 2010 4 1 611 2011 5 1 383 2012 6 1 353 2013 7 1 089 2014 8 951 2015 9 901 2016 10 954

La somme des flux futurs est le « Best Estimate », ici 19 821K€. Évolution du Best Estimate au cours du temps :

Mémoire de fin d’études

- 22-

PARTIE II

CARACTÉRISTIQUES DU PROJET SOLVABILITÉ 2

Mémoire de fin d’études

- 23-

Chapitre 1 : Les principales caractéristiques du projet Solvabilité 2

1.1- LES ACTEURS IMPLIQUÉS (ACAM, CEIOPS)

La directive Européenne cadre en matière d’assurance « Solvabilité 2 » dont les effets sont présentés comme pouvant à terme remodeler en profondeur le contexte de l’exercice de l’activité d’assurance doit entrer en vigueur en 2009. Le Comité Européen des Contrôleurs des Assurances et des Pensions professionnelles, CEIOPS, dont l’ACAM fait partie, est régulièrement consulté par la commission pour lui apporter avis et éclairages durant la phase de préparation de cette directive. Le CEIOPS a ainsi été mandaté pour faire des études quantitatives d’impact (QIS) auprès des compagnies d’assurance et des mutuelles.

1.2- BUT DE SOLVABILLITÉ 2

Le principal but de solvabilité 2 est d’arriver à un bilan plus sécurisant. Ce projet permet en effet d’assurer une probabilité de ruine inférieure à 0.5%.

P( Résultat ≤ Capitaux propres ) ≤ 0.5%

Mémoire de fin d’études

- 24-

Si les résultats sont équilibrés et pour un capital identique, plus les résultats sont concentrés, plus la probabilité d’enregistrer une situation de ruine est faible. D’un point de vue quantitatif, la mesure des risques est au centre de Solvabilité 2 avec les outils que sont la VaR et la TVaR (VaR conditionnelle).

Emploi de la VaR (Value at Risk) :

Dans la VaR, on s’intéresse au niveau de la perte estimée due aux risques de marché, pour un horizon temporel fixé avec une probabilité de réalisation fixée à un niveau « très petit » et compatible avec la prise de risque envisagée par l’institution financière. Définition :

Soit un actif financier dont l’évolution sur l’intervalle de temps[ ]0, , 0T T > est

représentée par le processus stochastique ( )( ),0S S t t T= ! ! défini sur un espace

probabilisé convenable. En t=0, nous observons la valeur de cet actif sur le marché : 0(0)S S= ,

0S étant

connu. Sur un horizon de longueur T, par exemple le jour, le mois ou une année, la perte éventuelle de l’actif vaut : 0 ( )S S T! , ou S(T) est la valeur future de l’actif en T et

donc inconnue car aléatoire. Il y a perte si cette quantité est négative, autrement l’actif est bonifié. On cherche donc, pour limiter la perte, un nombre appelé « Value at Risk » tel que avec la probabilité « ! »proche de 1, la perte observée soit inférieure à ce nombre.

Ainsi on a la relation suivante : [ ](0) ( )P S S T VaR! !" # =

La VaR dépend aussi de l’horizon de temps T sur lequel on la calcule ; en fait, la valeur de la VaR est donc un quantile de la distribution de S(0)-S(T).

La TVaR indique l’ampleur moyenne de la ruine si le seuil de la VaR est dépassé.

Mémoire de fin d’études

- 25-

Chapitre 2: Les 3 piliers du projet Solvabilité 2 Rappels des principales caractéristiques de Solvabilité 1

ACTIF

PASSIF CAPITAUX PROPRES

ACTIFS

PROVISIONS

La comptabilisation des provisions se fait en valeur comptable

2.1-LE PILIER 1 DE SOLVABILITÉ 2: ASPECTS QUANTITATIFS

Le pilier 1 vise à harmoniser les méthodes de calcul des provisions techniques et à ajuster le capital nécessaire aux risques réellement pris. Les sociétés d’assurance vont ainsi être soumises à des exigences particulières qui porteront sur deux niveaux :

-Les provisions techniques,

-Le capital cible (SCR).

Il s’agit donc de déterminer, pour chaque branche, un niveau de provisions techniques qui intègre la dangerosité du risque apprécié par une mesure de risque. Il faut également déterminer un niveau de « capital cible » qui contrôle, avec une forte probabilité, tous les risques supportés par la société sur un horizon fixé.

2.2-LE PILIER 2 DE SOLVABILITE 2: ACTIVITES DE CONTROLE Contrôles internes -L’entreprise doit être correctement gouvernée, c’est-à-dire : des dirigeants honnêtes et capables de rendre des comptes, ainsi qu’impliqués dans la gestion des risques.

-L’entreprise contrôle et gère ses risques : elle a une politique de la gestion du risque, elle mesure et contrôle des expositions aux risques, et s’adapte si son profil de risque évolue.

-L’entreprise modélise correctement l’exhaustivité de ses risques, et adapte ses modèles régulièrement.

Mémoire de fin d’études

- 26-

Contrôles externes Les superviseurs doivent coopérer plus entre eux, chercher une convergence des pratiques et être plus transparents. Il est prévu pour cela une harmonisation des processus de contrôle.

Des pouvoirs nouveaux sont attribués au contrôle externe, en particulier, la possibilité de vérifier et ajuster des modèles internes, la vérification des systèmes de gestion du risque et enfin, la possibilité d’exiger un supplément de capital.

2.3-LE PILIER 3 DE SOLVABILITÉ 2: L’INFORMATION

Le pilier 3 vise l’harmonisation de la communication financière qui doit être fournie par les entreprises d’assurance :

-information publique pour renforcer la discipline de marché,

-coordination des dossiers annuels prudentiels,

-règles d’information des assurés.

Les dispositions devraient permettre de créer une cohérence parmi les différents rapports produits et de réduire la charge de travail administrative.

Mémoire de fin d’études

- 27-

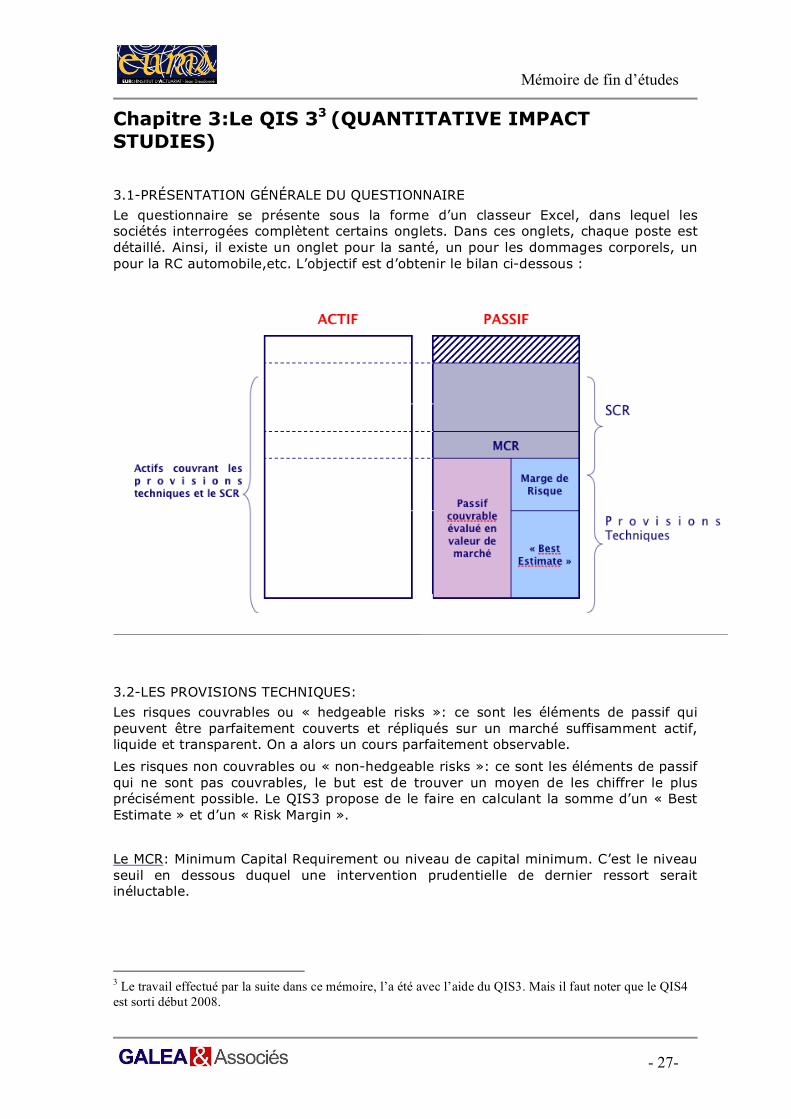

Chapitre 3:Le QIS 33 (QUANTITATIVE IMPACT STUDIES) 3.1-PRÉSENTATION GÉNÉRALE DU QUESTIONNAIRE

Le questionnaire se présente sous la forme d’un classeur Excel, dans lequel les sociétés interrogées complètent certains onglets. Dans ces onglets, chaque poste est détaillé. Ainsi, il existe un onglet pour la santé, un pour les dommages corporels, un pour la RC automobile,etc. L’objectif est d’obtenir le bilan ci-dessous :

3.2-LES PROVISIONS TECHNIQUES:

Les risques couvrables ou « hedgeable risks »: ce sont les éléments de passif qui peuvent être parfaitement couverts et répliqués sur un marché suffisamment actif, liquide et transparent. On a alors un cours parfaitement observable.

Les risques non couvrables ou « non-hedgeable risks »: ce sont les éléments de passif qui ne sont pas couvrables, le but est de trouver un moyen de les chiffrer le plus précisément possible. Le QIS3 propose de le faire en calculant la somme d’un « Best Estimate » et d’un « Risk Margin ».

Le MCR: Minimum Capital Requirement ou niveau de capital minimum. C’est le niveau seuil en dessous duquel une intervention prudentielle de dernier ressort serait inéluctable.

3 Le travail effectué par la suite dans ce mémoire, l’a été avec l’aide du QIS3. Mais il faut noter que le QIS4 est sorti début 2008.

Mémoire de fin d’études

- 28-

Le SCR: Solvency Capital Requirement ou niveau de capital souhaitable. C’est le niveau de fonds propres souhaitable économiquement, c’est-à-dire le niveau de fonds propres dont la société a besoin pour fonctionner avec un faible niveau de faillite. 3.3-LE « BEST ESTIMATE »

Le « Best estimate » doit être évalué à partir de 2 méthodes différentes (qui reposent sur des hypothèses différentes), qui doivent être considérées comme fiables et pertinentes, calculant la valeur actuelle des flux futurs.

Dans l’évaluation du « Best Estimate », il faut prendre en compte: -l’escompte -les dépenses: les futurs frais de gestion, d’acquisition, frais administratifs (avec hypothèse d’accroissement des frais), rachats,… -les taxes -la Réassurance: en fait le calcul du « Best Estimate » se fait en brut et en net de réassurance -les futures primes des contrats existants (mais pas celles de futurs contrats)

3.4-CALCUL DE LA MARGE DE RISQUE

Pour le calcul de la marge de risque, la méthode du coût du capital a été retenue. cette méthode est directement inspirée de notion de coût d'immobilisation des capitaux propres utilisée dans les calculs d'embedded value : de manière très synthétique, il s'agit de mesurer le coût d'opportunité consenti par un investisseur en immobilisant des capitaux propres afin de pouvoir exercer l'activité d'assurance. Cette approche pose le principe de définir la marge de prudence comme étant le complément de dette nécessaire pour qu'un investisseur accepte de reprendre un portefeuille de contrats sans que l'immobilisation de fonds propres complémentaires ne lui génère un coût supplémentaire. Un portefeuille d'assurance ainsi provisionnée pourrait donc être cédé dans des conditions garantissant à l'acquéreur une rémunération des capitaux qu'il devra lui-même immobiliser afin de poursuivre la gestion de ce portefeuille d'assurance.

Les étapes du calcul de la marge de risque dans le cadre de la méthodologie du coût

du capital peut être résumé comme suit:

• Déterminer le SCR pour les années 1, 2, … jusqu’à la liquidation de sinistres du portefeuille. Le SCR projeté pour les années 1, 2, doit être basé sur le calcul du SCR de la formule standard mais il ne doit cependant prendre en compte que certains risques:

Pour les futurs SCR à l’année 1: risques de crédit et risques de marché.

Pour les futurs SCR à l’année 2 et >2, on se limite au risque de souscription, au risque opérationnel, au risque de crédit, et de réassurance.

• Multiplier chacun des futurs SCR par le facteur de coût de capital (par exemple 6% au dessus du taux d’intérêt sans risque) pour obtenir le coût de détention des futurs SCR.

• Escompter chacun des montants calculés au cours de l'étape précédente à l'aide de la courbe de rendement sans risque en t=0. La somme des valeurs escomptées correspond à la marge de risque à rattacher à l’hypothèse la plus probable des passifs concernés en t=0.

Mémoire de fin d’études

- 29-

3.5-LE CAPITAL SOUHAITE « SCR » : FORMULE STANDARD

Cette formule standard est la version QIS3, dans la version QIS4 un module :Mktconc = Capital charge for risk concentrations est relié aux modules Mktint,Mkteq,Mktsp

Le capital souhaité « SCR » : Remarques importantes sur les risques de souscription :

Le principal objectif du SCR est d’estimer le risque encouru.

En assurance non vie, le SCR va refléter la volatilité du ratio sinistre à prime sur les années passées.

En assurance santé, la volatilité du portefeuille va aussi engendrer un SCR important.

En assurance vie, l’approche est un peu différente. En effet, des scénarios sont testés sur la tendance du portefeuille. Par exemple, pour le module Life

mort

(mortalité) on fait subir au portefeuille concerné un choc de mortalité de +10%.

Pour rallier tous les modules entre eux des matrices de corrélation sont données par le CEIOPS.

Le capital souhaité « SCR » : Remarques importantes sur les risques de marché :

L’objectif d’évaluation du risque reste le même pour le module de marché.

Quelques exemples d’évaluation:

Pour évaluer le module Mktint

sur le risque de taux, des scénarios de hausse et baisse

des taux sont appliqués. Pour évaluer le module Mkt

eq sur le risque d’action et Mkt

prop sur le risque immobilier,

des scénarios de baisse du cours des actions et de l’immobilier sont effectués. Le principe est donc d’estimer tous les risques encourus par le portefeuille d’actif puis de le regrouper en utilisant la matrice de corrélation.

Mémoire de fin d’études

- 30-

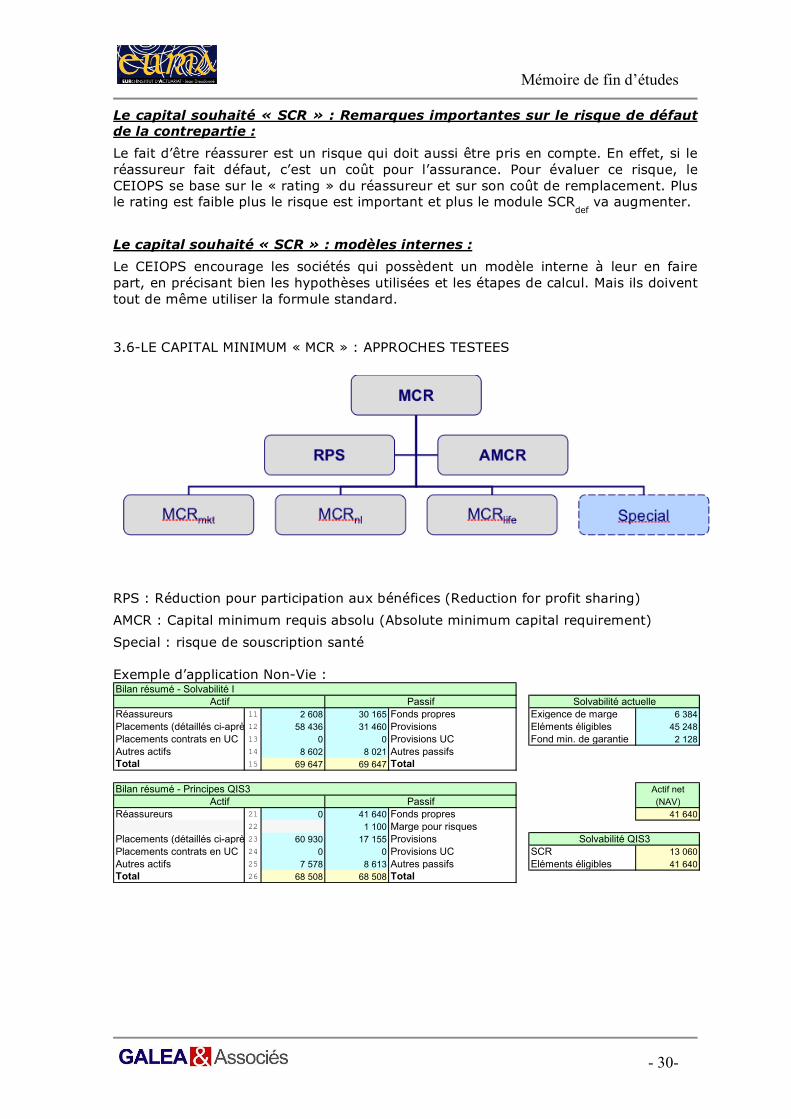

Le capital souhaité « SCR » : Remarques importantes sur le risque de défaut de la contrepartie :

Le fait d’être réassurer est un risque qui doit aussi être pris en compte. En effet, si le réassureur fait défaut, c’est un coût pour l’assurance. Pour évaluer ce risque, le CEIOPS se base sur le « rating » du réassureur et sur son coût de remplacement. Plus le rating est faible plus le risque est important et plus le module SCR

def va augmenter.

Le capital souhaité « SCR » : modèles internes :

Le CEIOPS encourage les sociétés qui possèdent un modèle interne à leur en faire part, en précisant bien les hypothèses utilisées et les étapes de calcul. Mais ils doivent tout de même utiliser la formule standard.

3.6-LE CAPITAL MINIMUM « MCR » : APPROCHES TESTEES

RPS : Réduction pour participation aux bénéfices (Reduction for profit sharing)

AMCR : Capital minimum requis absolu (Absolute minimum capital requirement)

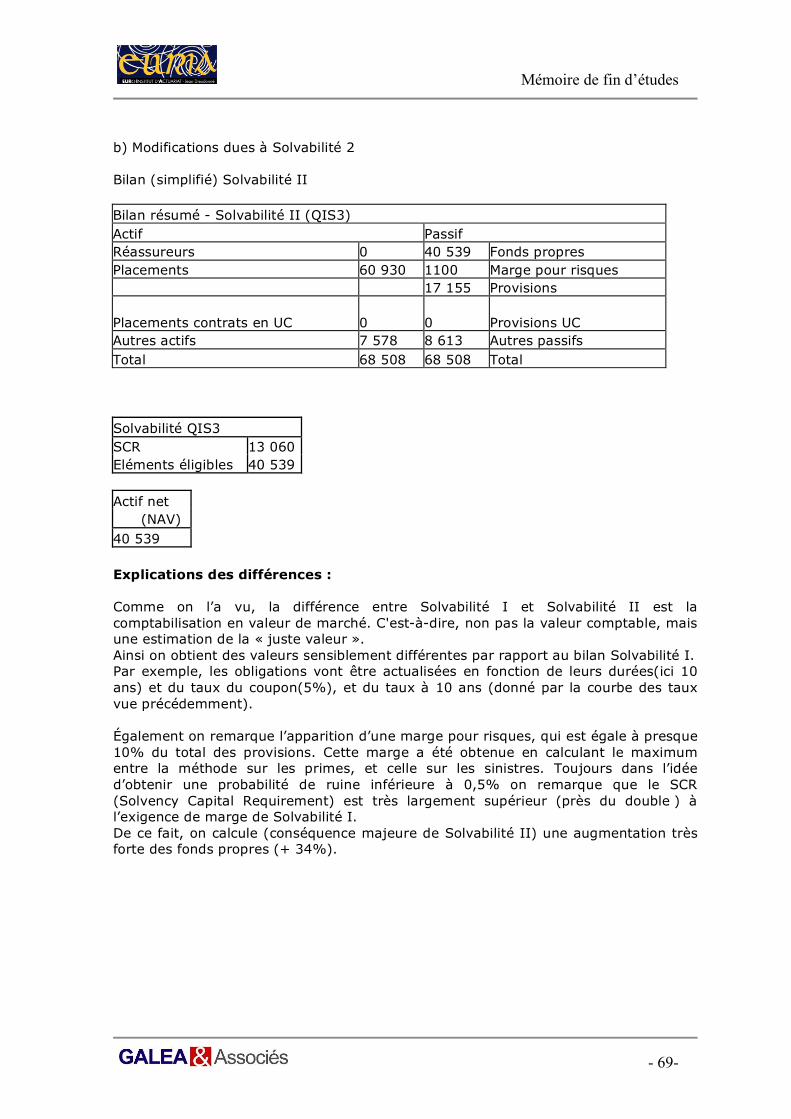

Special : risque de souscription santé Exemple d’application Non-Vie : Bilan résumé - Solvabilité I

Actif Passif Solvabilité actuelle

Réassureurs 11 2 608 30 165 Fonds propres Exigence de marge 6 384

Placements (détaillés ci-après)12 58 436 31 460 Provisions Eléments éligibles 45 248

Placements contrats en UC 13 0 0 Provisions UC Fond min. de garantie 2 128

Autres actifs 14 8 602 8 021 Autres passifs

Total 15 69 647 69 647 Total

Bilan résumé - Principes QIS3 Actif net

Actif Passif (NAV)

Réassureurs 21 0 41 640 Fonds propres 41 640

22 1 100 Marge pour risques

Placements (détaillés ci-après)23 60 930 17 155 Provisions Solvabilité QIS3

Placements contrats en UC 24 0 0 Provisions UC SCR 13 060

Autres actifs 25 7 578 8 613 Autres passifs Eléments éligibles 41 640

Total 26 68 508 68 508 Total

Mémoire de fin d’études

- 31-

Market Default Underwriting risks Aggregation BSCR SCRop SCR

risk LD risk Life Health Non-Life I.3.26 LD LD

Basic SCR and SCR calculation 01 1 597 29 0 0 12 439 12 998 12 998 1 416 13 060

correlation with SCRmkt 100% 25% 25% 25% 25% Future disc

correlation with SCRdef 25% 100% 25% 25% 50% benefits

correlation with SCRlife 02 25% 25% 100% 25% 0% 0

correlation with SCRhealth 25% 25% 25% 100% 0% BSCR

correlation with SCRnl 25% 50% 0% 0% 100% reduction

Mitigating effect of FPS (KC) 03 0 0 0 0 0 Le calcul du SCR global se fait grâce à une matrice de corrélation illustré ci-dessus.

Le calcul est le suivant : ,. .

r c r c

rxc

SCR CorrSCR SCR SCR= !

Mémoire de fin d’études

- 32-

PARTIE III

ALLOCATION D’ACTIFS : LA THÉORIE DE MARKOWITZ

Mémoire de fin d’études

- 33-

Préambule sur les entreprises d’assurance, leurs allocations et leurs objectifs La gestion des actifs d’une entreprise d’assurance est un exercice délicat dans la mesure où le gestionnaire doit s’assurer à tout moment que les actifs en portefeuille sont les meilleurs, non seulement en terme de couple rentabilité/risque mais également au regard des engagements souscrits par l’entreprise et des contraintes comptables et réglementaires. Les engagements pris par les entreprises d’assurance peuvent varier sensiblement d’une entreprise à l’autre. Ainsi, par exemple, une mutuelle spécialisée dans la couverture du risque santé percevra des cotisations pour rembourser des sinistres sur 18 mois environ. À l’opposé, un « fonds de pension » percevra des cotisations qui serviront à payer des rentes plusieurs dizaines d’années plus tard. Dans le second cas, la performance de la gestion financière sera prépondérante. Les risques seront également plus importants dans ce cas, surtout si l’assureur a escompté dans sa tarification une performance minimale élevée des actifs financiers. La recherche de l’allocation d’actifs au sein d’une entreprise d’assurance passe donc avant tout par l’analyse exhaustive des engagements contractés. On distingue généralement deux sortes de gestions d’actifs : la gestion tactique et la gestion stratégique. La gestion tactique est une gestion à court terme (entre 1 et 3 mois) visant à profiter des opportunités du marché et donc à réaliser rapidement des plus-values intéressantes. Par opposition, la gestion stratégique est une gestion à moyen long terme. Elle va définir la politique financière de long terme de la société et sera conduite, en moyenne, sur la durée de vie des engagements (en pratique, le gestionnaire n’est pas statique à long terme, il ajustera sa politique en fonction des marchés et en fonction de l’évolution du passif de la société). Dans une première partie, nous utiliserons la méthode mise en place par Markowitz (théorie moderne du portefeuille). Les valeurs des actifs (moyenne et variance) sont décrites par des variables aléatoires. La structure du portefeuille est optimisée de telle manière que les aléas sur la rentabilité soient rémunérés par la rentabilité la plus élevée possible. Dans la deuxième partie de notre mémoire, nous rechercherons l’allocation d’actifs optimale de notre portefeuille en utilisant des simulations stochastiques de flux financiers. Nous nous appuierons sur la théorie de construction de modèles DFA pour créer un outil de gestion actif/passif (ce modèle n’a pas la prétention d’être un outil DFA, mais de s’en inspirer).

Mémoire de fin d’études

- 34-

Chapitre 1 :Composantes de l’actif et modélisation Dans le but de réaliser une allocation stratégique de notre portefeuille, nous commençons par modéliser les classes d’actifs. Nous ne présentons ici la démarche que pour une classe d’actifs ; elle est ensuite la même pour toutes.

1.1-MODÉLISATION DES CLASSES D’ACTIFS

Nature des classes et diversification Les classes d’actifs envisagées doivent être relativement homogènes ; il serait totalement incohérent de construire des classes contenant des actions et des obligations, qui ne sont pas du tout sensibles aux mêmes facteurs de risques ; en effet, les caractéristiques de la classe ne rendraient pas bien compte de sa nature et de son contenu. Une première étape consiste donc à choisir le type de classe qui va être utilisé. Cette étape est importante du fait de l’intérêt de la diversification du portefeuille. En effet, on démontre que, pour une espérance de rentabilité donnée, un portefeuille diversifié est moins risqué qu’un portefeuille ne contenant qu’un actif. Les effets de la diversification sont le « résultat » des liens qui existent entre les différents actifs. Ces liens sont résumés dans le coefficient de corrélation (coefficient noté ! par la suite).

Nous allons montrer l’incidence du coefficient de corrélation sur un portefeuille composé de deux actifs, A et B, grâce aux exemples suivants. a) ! =1

Lorsque les deux actifs sont parfaitement corrélés, il n’y a aucune diversification.

b) ! =-1

Les effets de la diversification apparaissent clairement sur cette figure. Lorsqu’à partir du point 1 (portefeuille constitué uniquement de A), on se déplace vers le point 3 (on diminue le poids A et on augmente celui de B), on voit la rentabilité du portefeuille augmenter cependant que le risque diminue. Ce résultat est dû à la corrélation négative entre A et B. Le point 3 correspond à un portefeuille sans risque (poids identique de A et de B dans le portefeuille. Au-delà du point 3, il faut accepter plus de risque pour voir la rentabilité augmenter).

Mémoire de fin d’études

- 35-

c) -1< ! <1

Les effets de la diversification sont moindres par rapport au cas précédent, mais ils existent tout de même. D’une manière générale, les effets de la diversification sont d’autant plus forts que le coefficient de corrélation est proche de -1.

Mémoire de fin d’études

- 36-

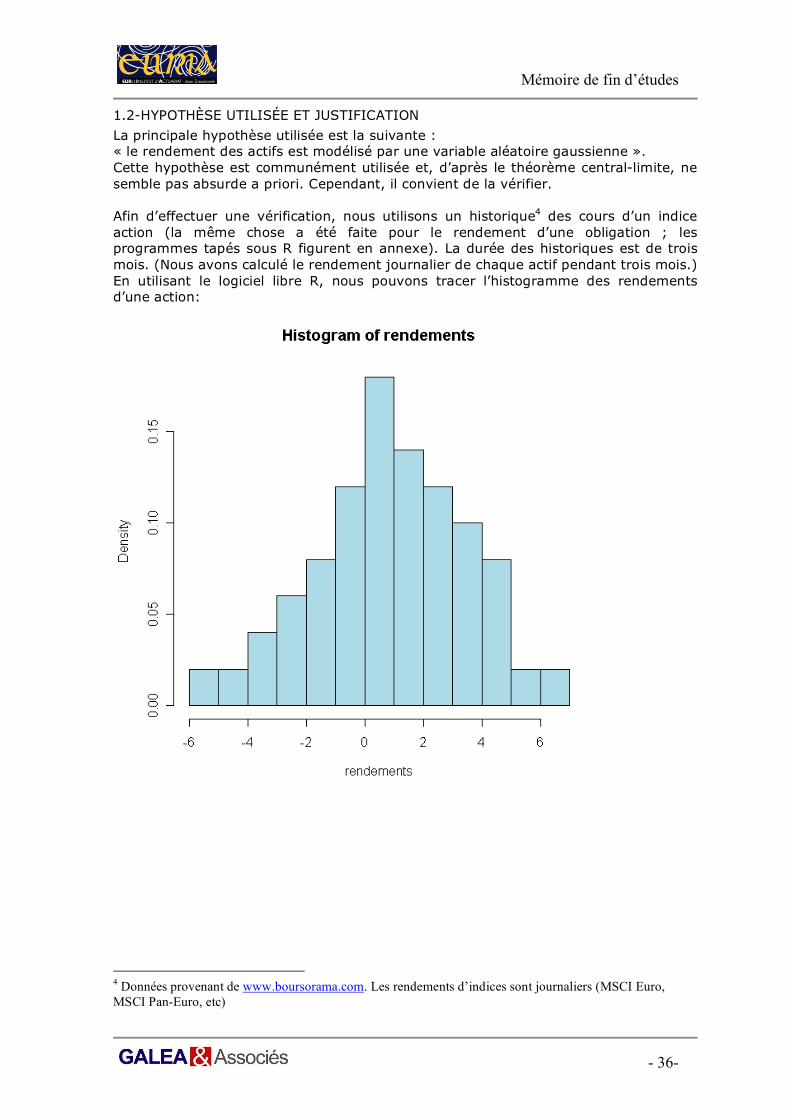

1.2-HYPOTHÈSE UTILISÉE ET JUSTIFICATION

La principale hypothèse utilisée est la suivante : « le rendement des actifs est modélisé par une variable aléatoire gaussienne ». Cette hypothèse est communément utilisée et, d’après le théorème central-limite, ne semble pas absurde a priori. Cependant, il convient de la vérifier. Afin d’effectuer une vérification, nous utilisons un historique4 des cours d’un indice action (la même chose a été faite pour le rendement d’une obligation ; les programmes tapés sous R figurent en annexe). La durée des historiques est de trois mois. (Nous avons calculé le rendement journalier de chaque actif pendant trois mois.) En utilisant le logiciel libre R, nous pouvons tracer l’histogramme des rendements d’une action:

4 Données provenant de www.boursorama.com. Les rendements d’indices sont journaliers (MSCI Euro, MSCI Pan-Euro, etc)

Mémoire de fin d’études

- 37-

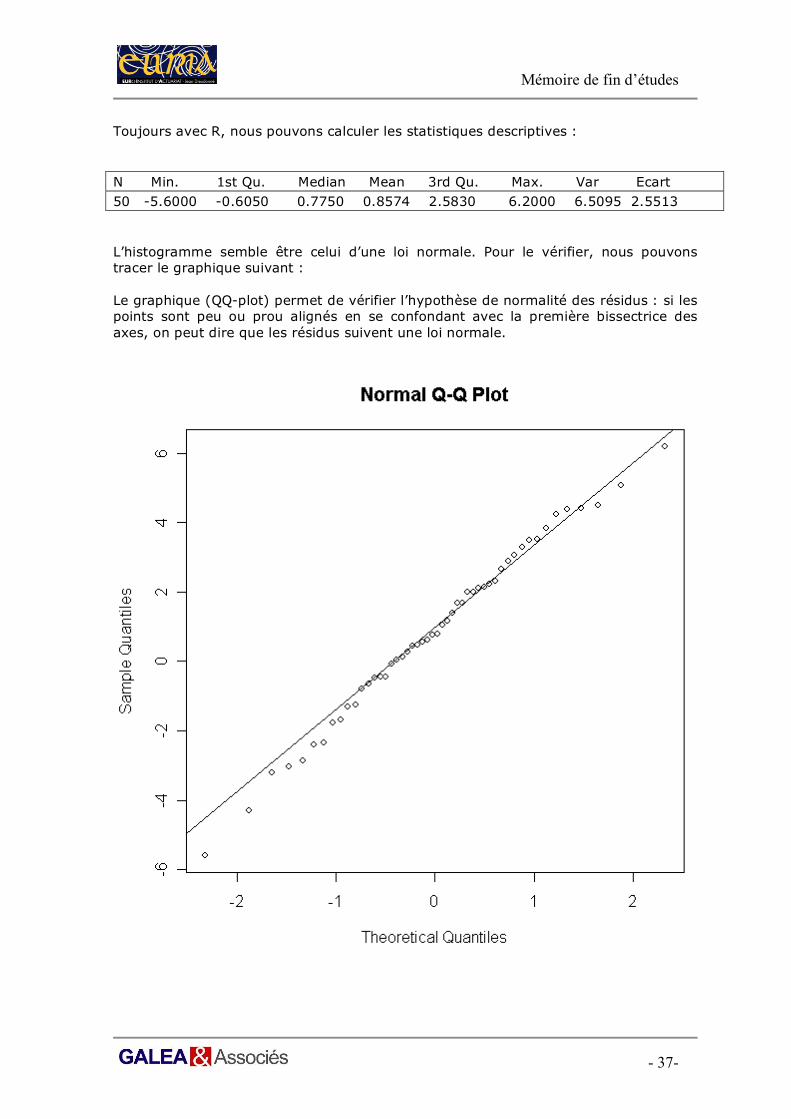

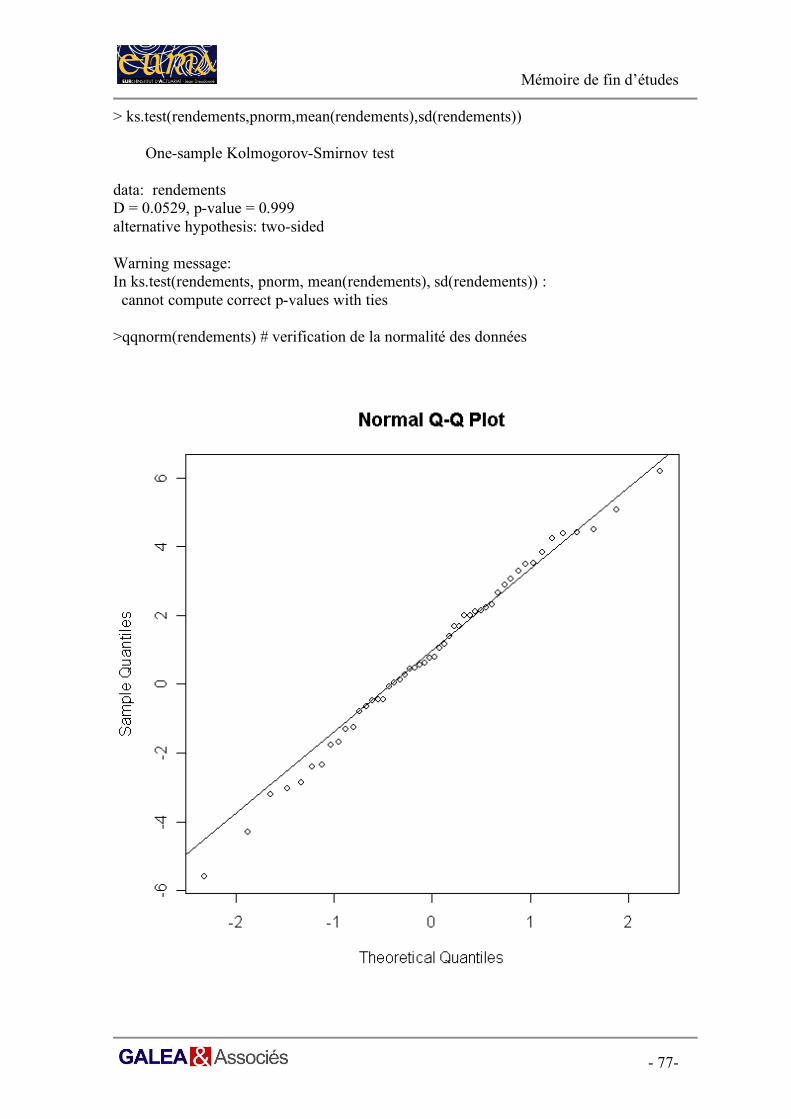

Toujours avec R, nous pouvons calculer les statistiques descriptives : N Min. 1st Qu. Median Mean 3rd Qu. Max. Var Ecart 50 -5.6000 -0.6050 0.7750 0.8574 2.5830 6.2000 6.5095 2.5513 L’histogramme semble être celui d’une loi normale. Pour le vérifier, nous pouvons tracer le graphique suivant : Le graphique (QQ-plot) permet de vérifier l’hypothèse de normalité des résidus : si les points sont peu ou prou alignés en se confondant avec la première bissectrice des axes, on peut dire que les résidus suivent une loi normale.

Mémoire de fin d’études

- 38-

Enfin, pour confirmer cette hypothèse, appliquons le test de Kolmogorov-Smirnov(implanté dans R) One-sample Kolmogorov-Smirnov test data: rendements D = 0.0529, p-value = 0.99 Le test de Kolmogorov-Smirnov (table fournie en annexe) donne : D = 0,0529.

Pour la loi normale et au seuil α = 1%, pour n=50, la région de rejet est 1,6276

nD

n

> ,

c’est à dire, nD >0,1485.

Ainsi, D <

nD ; nous acceptons donc l’hypothèse de normalité du rendement de

l’indice action. À partir des paramètres estimés dans le chapitre précédent et en faisant l’hypothèse de normalité de la performance du portefeuille, nous pouvons estimer les rendements futurs de ce portefeuille. Les résultats concernant l’obligation sont tout aussi bons ; nous avons donc accepté l’hypothèse que le rendement des actifs sera modélisé par une variable aléatoire gaussienne. Le rendement des actifs sera modélisé par une variable aléatoire gaussienne d’espérance, la moyenne empirique, et d’écart type, l’écart type empirique. Modélisation On commence par construire l’historique du rendement de chaque classe d’actifs. Si ( )iR t est le rendement de l’actif i à la date t et

ip sa proportion dans le portefeuille,

alors le rendement de la classe est :

( ) *i i

i

RC t p R=!

Chaque classe étant constituée d’actifs dont le rendement est modélisé par un vecteur aléatoire gaussien, le rendement de la classe l’est aussi. L’espérance de rendement et la variance de la classe sont :

( ) * ( )i i

i

E RC p E R=!

2( ) * ( )i i

i

Var RC p Var R=!

où ( )i

E R et ( )i

Var R sont estimés par la moyenne et le variance empirique.

La matrice des corrélations : La diversification du portefeuille est très importante en ce qui concerne le couple Rentabilité-Risque. Les effets de la diversification sont le résultat des interactions qui existent entre les différentes classes d’actifs ; ces interactions sont mesurées par les coefficient de corrélation. Il faut donc déterminer la matrice de corrélation des actifs du portefeuille.

Mémoire de fin d’études

- 39-

Le coefficient de corrélation entre les classes d’actifs i et j est :

,

( ; )i j

i j

i j

Cov R R!

" "=

où

i! et j

! sont respectivement les écarts types du rendement de la classe i et de la

classe j, et ( ; )i jCov R R , la covariance entre les rendements des classes i et j.

Le portefeuille est maintenant totalement décrit. 1.3-UN MODELE DE BASE DE GESTION ACTIF/PASSIF 1.3.1-Le modèle de Markowitz (à deux actifs) Le modèle de Markowitz est un modèle souvent utilisé dans la gestion actif-passif mais il a des limites. • Présentation du modèle

Le modèle de Markowitz développé en 1952 a constitué le fondement de la théorie moderne de la gestion de portefeuille. Harry Markowitz a en effet été le premier à distinguer le risque du rendement et à pouvoir leur donner une mesure : l'espérance de rentabilité pour le rendement et sa variance pour le risque encouru. Selon cette approche "moyenne-variance", un gestionnaire constituera son portefeuille en fonction de ses prévisions sur les espérances, les variances et les covariances des titres du marché. Cette approche suppose aussi que l'investisseur a une fonction d'utilité quadratique. Une fois ces paramètres estimés, la résolution du problème d'optimisation "minimiser la variance du portefeuille pour une espérance de rentabilité donnée" fournit la composition du portefeuille "efficient" et décide donc de la politique de diversification du gestionnaire. La représentation des portefeuilles efficients dans le plan (E,! )porte le nom de "frontière efficiente". Si l'on suppose le marché constitué par n actifs risqués, on montre, que la frontière efficiente est une parabole. Si l'on suppose en plus qu'il existe un actif sans risque alors la frontière efficiente devient une demi-droite. Dans le modèle que nous allons utiliser, nous prendrons dans un premier temps un marché formé de deux actifs risqués :une action et une obligation. Cette donnée simplifie énormément les calculs car nous verrons que la recherche de l'équation de la frontière efficiente et des portefeuilles optimaux ne nécessite plus l'utilisation des multiplicateurs de Lagrange et l'inversion de la matrice de variances/covariances, comme c'est le cas lorsqu'il y a plus de 2 actifs risqués. • Notations et hypothèses du modèle

( )

AR t : variable aléatoire "taux de rendement continu annualisé obtenu par l'action

sur t années", de moyenne ( )AE t , et de variance ( )

AV t .

( )OR t : variable aléatoire "taux de rendement continu annualisé obtenu par

l’obligation sur t années", de moyenne ( )OE t , de variance ( )

OV t .

,A iR : variable aléatoire "taux de rendement continu de l'action sur l’année i", de

moyenne a

µ , et de variance 2

A! .

,O iR : variable aléatoire "taux de rendement continu de l'obligation sur l’année i",

de moyenne oµ , et de variance 2

O! .

Mémoire de fin d’études

- 40-

Nous faisons l’hypothèse suivante : Les réalisations de chacun des paramètres de la simulation sont générés aléatoirement et distribuées selon une loi Normale ou Lognormale de moyenne m et d’écart type ! . Des études empiriques ont montré que la distribution des rendements des actifs financiers a une forme dite « leptocurtique », (c’est à dire avec un plus grand nombre d’observations extrêmes qu’une loi gaussienne) et cela d’autant plus que la fréquence des données est importante. S’agissant ici de données annuelles, le phénomène de «leptokurtose » intervient peu. Donc :

,A iR :suit une loi 2( , )

A AN µ !

,O iR : suit une loi 2( , )

O ON µ !

Comme par définition, la valeur acquise par l'action au bout de t années vaut

( )

0A

tR t

tS S e= et que cette valeur

tS vaut également

,

0

0

t

A i

i

R

S e =

!on déduit que :

,

0( )

t

A i

i

A

R

R tt

==!

D'où : ( )AR t suit une loi

2

( , )AA

Nt

!µ

et on montre de même que : ( )OR t suit une loi

2

( , )OO

Nt

!µ

Il apparaît clairement que plus la durée sur laquelle on annualise le rendement est longue, plus la volatilité du rendement est réduite : sur le long terme, on est presque certain de réaliser le taux de rendement moyen. • Equation de la frontière efficiente

En fixant x comme étant la part du portefeuille investie dans l'action, la proportion investie dans l'obligation sera égale à (1- x). Les achats et ventes à découvert sont interdits. Nous pouvons calculer simplement la moyenne et la variance de notre portefeuille de la façon suivante :

( ) ( ( )) ( ( )) (1 ) ( ( )) ( ) (1 ) ( )p p A O A OE t E R t xE R t x E R t xE t x E t= = + ! = + !

2 2( ) ( ( )) ( ( )) (1 ) ( ( )) 2 (1 ) ( ( ), ( ))

p p A O A OV t Var R t x Var R t x Var R t x x Cov R t R t= = + ! + !

2 2( ) (1 ) ( ) 2 (1 ) ( ( ), ( ))A O A O

x V t x V t x x Cov R t R t= + ! + !

Avec la première équation, nous pouvons exprimer x à partir de ( )pE t , ( )

AE t , ( )

OE t :

( ( ) ( )) /( ( ) ( ))p O A O

x E t E t E t E t= ! !

Puis en substituant dans l’expression de ( )pV t , on obtient une relation entre

l’espérance de la variance des portefeuilles :

2( ) ( )p pV t t!=

2 2[( ( ) ( )) ( ) ( ( ) ( )) ( )p O A A p OE t E t V t E t E t V t= ! + !

Mémoire de fin d’études

- 41-

22( ( ) ( ))( ( ) ( )) ( ( ), ( ))] /( ( ) ( ))p O A p A O A OE t E t E t E t Cov R t R t E t E t+ ! ! !

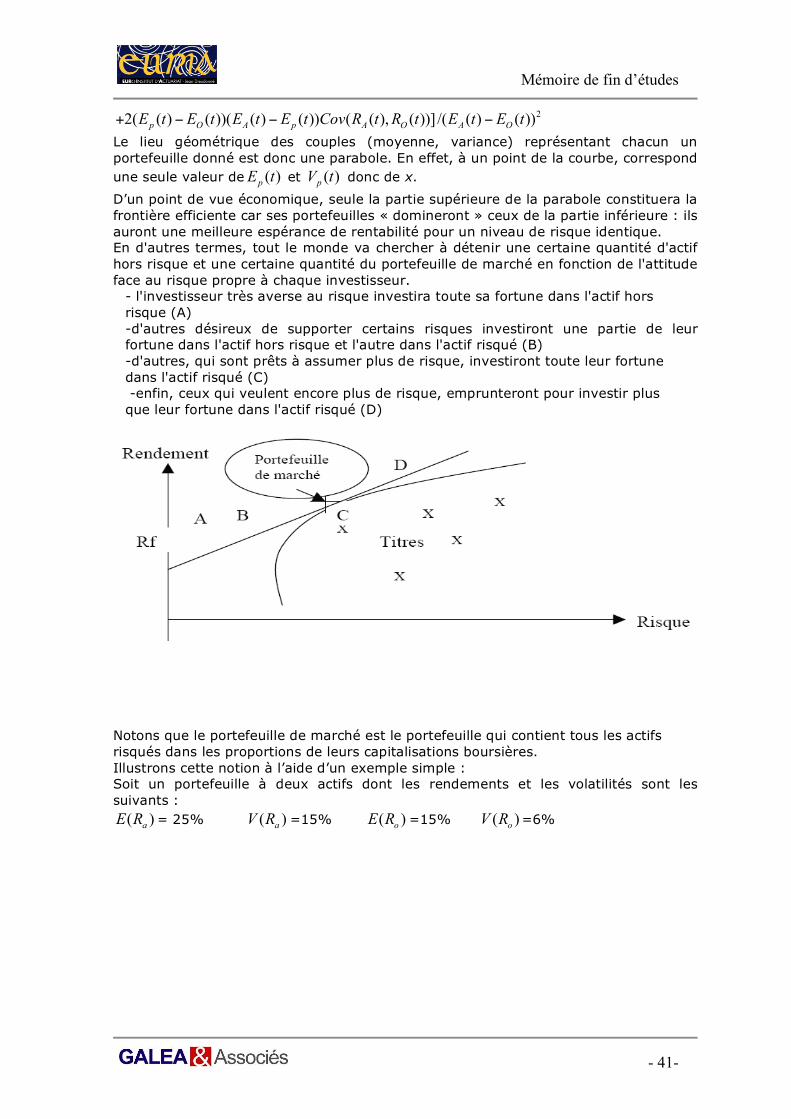

Le lieu géométrique des couples (moyenne, variance) représentant chacun un portefeuille donné est donc une parabole. En effet, à un point de la courbe, correspond une seule valeur de ( )

pE t et ( )

pV t donc de x.

D’un point de vue économique, seule la partie supérieure de la parabole constituera la frontière efficiente car ses portefeuilles « domineront » ceux de la partie inférieure : ils auront une meilleure espérance de rentabilité pour un niveau de risque identique. En d'autres termes, tout le monde va chercher à détenir une certaine quantité d'actif hors risque et une certaine quantité du portefeuille de marché en fonction de l'attitude face au risque propre à chaque investisseur.

- l'investisseur très averse au risque investira toute sa fortune dans l'actif hors risque (A) -d'autres désireux de supporter certains risques investiront une partie de leur fortune dans l'actif hors risque et l'autre dans l'actif risqué (B) -d'autres, qui sont prêts à assumer plus de risque, investiront toute leur fortune dans l'actif risqué (C) -enfin, ceux qui veulent encore plus de risque, emprunteront pour investir plus que leur fortune dans l'actif risqué (D)

Notons que le portefeuille de marché est le portefeuille qui contient tous les actifs risqués dans les proportions de leurs capitalisations boursières. Illustrons cette notion à l’aide d’un exemple simple : Soit un portefeuille à deux actifs dont les rendements et les volatilités sont les suivants : ( )

aE R = 25% ( )

aV R =15% ( )

oE R =15% ( )

oV R =6%

Mémoire de fin d’études

- 42-

Avec un taux de rendement technique minimum de 3% et un coefficient de corrélation de 0,4, nous obtenons le résultat suivant :

Frontière efficiente

0,000

0,050

0,100

0,150

0,200

0,250

0,300

0,200 0,250 0,300 0,350 0,400

Ecart-type

Esp

éran

cee

Mémoire de fin d’études

- 43-

1.3.2-Modèle à deux actifs avec introduction de nouvelles contraintes Le modèle de Markowitz présente néanmoins quelques inconvénients majeurs qui l'empêche d'être utilisable sur un horizon de placement supérieur à 1 an : il pourra par exemple donner l'allocation qui au bout de 10 ans donnera le meilleur rendement avec le risque que certaines années le rendement soit négatif. Il est donc nécessaire d'intégrer des contraintes supplémentaires dans le modèle. Nous introduisons deux types de contrainte : - Une contrainte sur la rentabilité du portefeuille - Une contrainte sur la composition du portefeuille • Contrainte sur la rentabilité du portefeuille

Il s'agit ici de fixer un taux de rentabilité minimum pour le portefeuille. Les rendements des actifs étant aléatoires, il n’est donc pas possible d’atteindre un taux minimum dans 100% des cas simulés. Notre objectif est d’atteindre un taux minimum noté r(t) avec un seuil de risque maximum! fixé. Cette contrainte s’écrit ainsi :

([ ( ) ( )])p

P R t r t !< "

Ce qui revient à écrire

( ) ( ) ( ) ( )([ ])

( ) ( )

p p p

p p

R t E t r t E tP

t t!

" "

# #< $

Ainsi, nous obtenons l’inégalité suivante : ( ) * ( ) ( )p pE t u t r t! "# $ + où u! est le quantile d’ordre! de la loi normale centrée

réduite. Nous définissons (D) : droite d’équation ( ) * ( ) ( )

p pE t u t r t! "= # +

et (P) : demi-plan d’équation ( ) * ( ) ( )p pE t u t r t! "# $ +

On peut supposer u! < 0 car le risque sera petit (donc inférieur à 0,5 risque ! pour

lequel u! = 0) donc la droite (D) est de pente strictement positive.

Par définition, le demi-plan (P) représente l’ensemble des points satisfaisant la contrainte de rentabilité alors que la droite (D) représente l’ensemble des points pour lesquels la contrainte de rentabilité est satisfaite et où la probabilité de ne pas atteindre le taux de rendement minimum est exactement égale au niveau de risque choisi. On choisira donc les portefeuilles efficients de (D) s’il en existe, ceux de (P) sinon. S’il n’existe pas de portefeuille efficient dans le demi-plan (P), alors on choisit arbitrairement de tout investir dans l’actif le moins risqué. L'ensemble des points d'intersection est non vide : S'il y a un unique point d'intersection, ce point permet alors de déduire l'allocation optimale. S'il y a deux points d'intersection, on choisit celui des deux qui représente le rendement du portefeuille le plus élevé. En effet, même si celui-ci présente une plus grande volatilité, il satisfait quand même la contrainte de rentabilité. En fait, on cherche en priorité à maximiser le taux de rendement.

Mémoire de fin d’études

- 44-

L'ensemble des points d'intersection est vide : Parmi les points d'intersection de la courbe avec les contraintes d'extréma, on choisit le point qui a une espérance de rendement maximum. Nous pouvons représenter les 3 situations précédentes dans le plan (E,! ) avec les schémas suivants :

• Contraintes sur la composition du portefeuille

L'objectif de ces contraintes est d'obtenir un portefeuille "équilibré" en définissant des proportions maximales et minimales pour les actifs dans lesquels on investit. Ces proportions peuvent être définies par la réglementation prudentielle. Nous avons déjàvu le cas où aucune vente ou achat de titres à découvert n’avaient lieu, c’est à dire que 0 < x < 1. (et donc 0<1-x<1) Si nous notons :

Part maximale investie dans l’action :max

Ax

Part maximale investie dans l’obligation :max

Ox

Part minimale investie dans l’action :min

Ax

Part minimale investie dans l’obligation :min

Ox

Nous avons donc :

min

Ax <x<

max

Ax

min

Ox <1-x<

max

Ox

D’où les contraintes sur x :

minx <x<

maxx avec

minx =Max(

min

Ax ;1-

max

Ox ) ;

minx =Max(

max

Ax ;1-

min

Ox )

Graphiquement, cette contrainte revient à ne garder qu’une portion de la frontière efficiente. Cela s’explique par le fait qu’on puisse déduire de ces contraintes sur x, de nouvelles contraintes sur ( )

pE t et ( )

pV t . Trois cas sont alors envisageables.

La droite (D) traverse la frontière efficiente (arc supérieur de la parabole) en deux points qui appartiennent à la portion de l’arc définie par la contrainte sur la composition du portefeuille. L’allocation optimale correspond au portefeuille apportant le meilleur taux de rendement entre les deux portefeuilles. -La droite (D) et la portion de la frontière efficiente définie par la contrainte sur la composition du portefeuille n’ont qu’un seul point d’intersection. Ce point définit l’allocation optimale. -La droite (D) et la portion de la frontière efficiente définie par la contrainte sur la composition du portefeuille n’ont aucun point commun. L’allocation optimale est le portefeuille de la portion donnant la meilleure espérance de rendement.

Mémoire de fin d’études

- 45-

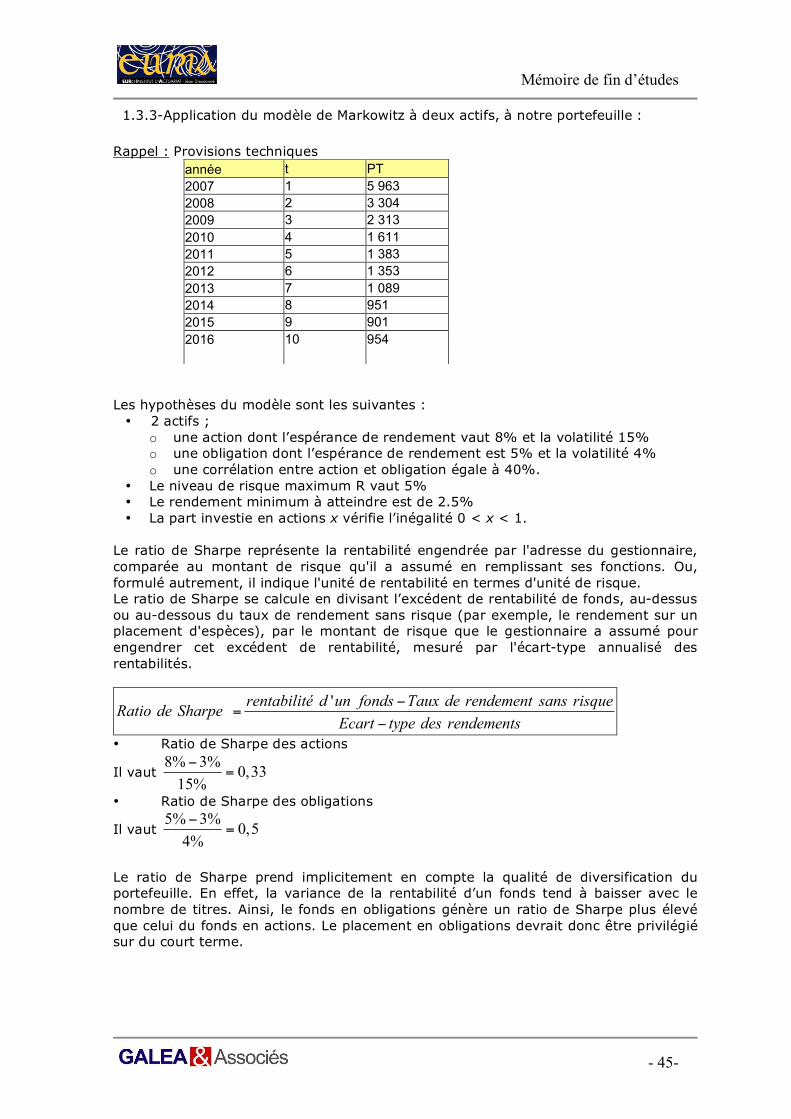

1.3.3-Application du modèle de Markowitz à deux actifs, à notre portefeuille :

Rappel : Provisions techniques

année t PT 2007 1 5 963 2008 2 3 304 2009 3 2 313 2010 4 1 611 2011 5 1 383 2012 6 1 353 2013 7 1 089 2014 8 951 2015 9 901 2016 10 954

Les hypothèses du modèle sont les suivantes : • 2 actifs ;

o une action dont l’espérance de rendement vaut 8% et la volatilité 15% o une obligation dont l’espérance de rendement est 5% et la volatilité 4% o une corrélation entre action et obligation égale à 40%.

• Le niveau de risque maximum R vaut 5% • Le rendement minimum à atteindre est de 2.5% • La part investie en actions x vérifie l’inégalité 0 < x < 1.

Le ratio de Sharpe représente la rentabilité engendrée par l'adresse du gestionnaire, comparée au montant de risque qu'il a assumé en remplissant ses fonctions. Ou, formulé autrement, il indique l'unité de rentabilité en termes d'unité de risque. Le ratio de Sharpe se calcule en divisant l’excédent de rentabilité de fonds, au-dessus ou au-dessous du taux de rendement sans risque (par exemple, le rendement sur un placement d'espèces), par le montant de risque que le gestionnaire a assumé pour engendrer cet excédent de rentabilité, mesuré par l'écart-type annualisé des rentabilités.

'rentabilité d un fonds Taux de rendement sans risqueRatio de Sharpe

Ecart type des rendements

!=

!

• Ratio de Sharpe des actions

Il vaut 8% 3%

0,3315%

!=

• Ratio de Sharpe des obligations

Il vaut 5% 3%

0,54%

!=