analisis pengaruh earning per share (eps) return...

TRANSCRIPT

1

ANALISIS PENGARUH EARNING PER SHARE (EPS),

RETURN ON EQUITY (ROE), DAN DEBT TO EQUITY RATIO

(DER) TERHADAP RETURN SAHAM PADA PERUSAHAAN-

PERUSAHAAN DALAM JAKARTA ISLAMIC INDEX (JII)

PERIODE TAHUN 2005-2007

Anisa Ika Hanani

Dosen Pembimbing : Drs. Dul Muid, M.Si., Akt

ABSTRACT

This research is aimed to analyze the influence of Earning Per Share (EPS), Return on Equity (ROE) and Debt to Equity Ratio (DER) towards stocks return in the companies at Jakarta Islamic Index (JII) period 2005-2007. Sharia stocks in Jakarta Islamic Index (JII) are corporations stocks while are in operation not contradiction with Islamic Sharia, either in forms of their products or management.

Sample of this research consist of 17 companies with 51 total observations. But after reduced the outliers, sample of research became 49 observations. Purposive sampling method were used as samples determining method. Hypothesis testing method used is multiple regression analysis.

The result showed only partially Return on Equity (ROE) variables, which has positive affect on stocks returns. While Earning Per Share (EPS) and Debt to Equity Ratio (DER) variables did not affect the stocks returns. The results simultaneously showed that Earning Per Share (EPS), Return on Equity (ROE) and Debt to Equity Ratio (DER) have a positive impact on stock returns.

Keywods : Stock Returns, Earning Per Share (EPS), Return on Equity (ROE), and Debt to Equity Ratio (DER).

2

I. PENDAHULUAN

Investasi merupakan kegiatan muamalah yang sangat dianjurkan, karena

dengan berinvestasi harta yang dimiliki menjadi lebih produktif dan juga

mendatangkan manfaat bagi orang lain dan merupakan bentuk aktif dari ekonomi

syariah. Dalam perspektif Islam, semua harta yang dimiliki oleh seorang muslim

terdapat zakat yang harus dibagi kepada muslim lain yang membutuhkan. Jika

harta tersebut didiamkan, maka lambat laun akan termakan oleh zakatnya. Salah

satu hikmah dari zakat ini adalah mendorong setiap muslim untuk

menginvestasikan hartanya agar bertambah.

Bangkitnya ekonomi Islam di Indonesia dewasa ini menjadi fenomena yang

menarik dan menggembirakan bagi masyarakat Indonesia yang mayoritas

beragama Islam maupun yang minoritas beragama non Islam. Perbedaan

mendasar antara pasar modal konvensional dengan pasar modal syariah dapat

dilihat pada instrumen dan mekanisme transaksinya, sedangkan perbedaan nilai

indeks saham syariah dengan nilai indeks saham konvensional terletak pada

kriteria saham emiten yang harus memenuhi prinsip-prinsip dasar syariah.

Langkah awal perkembangan pasar modal syariah di Indonesia dimulai

dengan diterbitkannya reksadana syariah pada 25 Juni 1997 diikuti dengan

diterbitkannya obligasi syariah pada akhir 2002. Selanjutnya, pada bulan Juli 2000

PT Bursa Efek Jakarta (BEJ) bersama dengan PT Dana Reksa Invesment

Management (DIM) menerbitkan Jakarta Islamic Index (JII) yang terdiri dari 30

(tiga puluh) jenis saham dari emiten-emiten yang kegiatan usahanya memenuhi

syariah Islam. Penentuan kriteria dari komponen Jakarta Islamic Index (JII)

tersebut disusun berdasarkan persetujuan dari Dewan Pengawas Syariah DIM

(Dana Reksa Invesment Manajement).

Saham-saham yang masuk kriteria Jakarta Islamic Index (JII) adalah

saham-saham yang operasionalnya tidak mengandung unsur ribawi, permodalan

perusahaan juga bukan mayoritas dari hutang. Jadi bisa kita katakan bahwa

saham-saham yang tergabung dalam Jakarta Islamic Index (JII) ini adalah saham-

saham yang pengelolaan dan manajemennya terbilang sudah transparan. Saham

3

yang tergabung dalam Jakarta Islamic Index (JII) ini juga memiliki kriteria.

Bahkan kategori dan kriterianya cukup ketat, sebab yang masuk dalam Jakarta

Islamic Index (JII) adalah saham-saham yang terbebas dari unsur riba atau dengan

kata lain harus sesuai syariah.

Untuk dapat menghasilkan return yang diinginkan investor (shahib al-mal)

di masa yang akan datang, diperlukan analisis untuk mengetahui apakah saham di

pasar mencerminkan nilai sebenarnya dari saham perusahaan yang

diperdagangkan tersebut. Penilaian investor (shahib al-mal) terhadap suatu saham

perusahaan diantaranya adalah dengan memperhatikan kinerja perusahaan yang

menerbitkan saham. Oleh karena itu return saham sangat penting bagi perusahaan

karena digunakan sebagai salah satu pengukur kinerja dari suatu perusahaan,

sehingga perusahaan bertanggung jawab untuk menjaga dan memperbaiki

kinerjanya yang dapat mempengaruhi return saham agar portofolio saham yang

diinvestasikan meningkat.

Untuk memprediksi return saham banyak faktor yang dapat digunakan

sebagai parameter. Salah satu faktor dari alat ukur ini adalah informasi keuangan

dari perusahaan tersebut. Untuk mengetahui apakah informasi keuangan yang

dihasilkan sudah dapat bermanfaat untuk memprediksi harga atau return saham di

pasar modal, termasuk kondisi keuangan perusahaan di masa depan, adalah

dengan cara melakukan analisis rasio keuangan. Rasio keuangan yang dapat

digunakan untuk memprediksi return saham antara lain Earning Per Share (EPS),

Return on Equity (ROE) Dan Debt to Equity Ratio (DER). Ketiga rasio ini

digunakan bagi investor yang membutuhkan informasi jangka pendek (Samsul,

2006).

Earning Per Share (EPS) atau laba per lembar saham adalah tingkat

keuntungan bersih untuk tiap lembar saham yang mampu diraih perusahaan pada

saat menjalankan operasinya. Laba per lembar saham atau Earning Per Share

(EPS) diperoleh dari laba yang tersedia bagi pemegang saham dibagi dengan

jumlah rata-rata saham yang beredar. Jadi, Earning Per Share (EPS) digunakan

sebagai alat analisis untuk mengetahui tingkat profitabilitas sebuah perusahaan.

4

Return on Equity (ROE) juga merupakan salah satu rasio profitabilitas yang

digunakan investor (shahib al-mal) untuk mengetahui kemampuan perusahaan

atas keseluruhan dana yang ditanamkan dalam aktivitas yang digunakan untuk

aktivitas operasi perusahaan dengan tujuan menghasilkan laba dengan

memanfaatkan aktiva yang dimilikinya (Ang, 1997). Return on Equity (ROE)

merupakan rasio antara laba bersih setelah pajak terhadap penyertaan modal

saham sendiri.

Debt to Equity Ratio (DER) merupakan rasio solvabilitas yang mengukur

kemampuan kinerja perusahaan dalam mengembalikan hutang jangka panjangnya

dengan melihat perbandingan antara total hutang dengan total ekuitasnya (Robert

Ang, 1997). Rasio ini dapat memberikan gambaran mengenai struktur modal yang

dimiliki oleh perusahaan sehingga dapat dilihat tingkat risiko tidak terbayarkan

suatu hutang (Suharli, 2005).

Perumusan Masalah dan Tujuan Penelitian

Berdasarkan uraian pada latar belakang, dapat dirumuskan masalah sebagai

berikut: pertama, apakah ada pengaruh positif Earning Per Share (EPS) terhadap

return saham pada perusahaan-perusahaan dalam Jakarta Islamic Index (JII)?

Kedua, apakah ada pengaruh positif Return on Equity (ROE) terhadap return

saham pada perusahaan-perusahaan dalam Jakarta Islamic Index (JII)? Ketiga,

apakah ada pengaruh positif Debt to Equity Ratio (DER) terhadap return saham

pada perusahaan-perusahaan dalam Jakarta Islamic Index (JII)?

Sesuai dengan rumusan masalah tersebut di atas, maka tujuan dari penelitian

ini adalah untuk memberikan bukti empiris pada :

1. Pengaruh Earning Per Share (EPS) terhadap return saham pada

perusahaan-perusahaan dalam Jakarta Islamic Index (JII).

2. Pengaruh Return on Equity (ROE) terhadap return saham pada

perusahaan-perusahaan dalam Jakarta Islamic Index (JII).

3. Pengaruh Debt to Equity Ratio (DER) terhadap return saham pada

perusahaan-perusahaan dalam Jakarta Islamic Index (JII).

5

II. TELAAH PUSTAKA

2.1 Signaling Theory

Signaling Theory adalah sinyal informasi yang dibutuhkan oleh para

investor untuk menentukan apakah investor tersebut akan menanamkan sahamnya

pada perusahaan yang bersangkutan atau tidak. Sebelum dan sesudah dalam

melakukan sebuah investasi, banyak hal yang harus dipertimbangkan oleh

investor. Teori ini berfungsi untuk memberikan kemudahan bagi investor untuk

mengembangkan sahamnya yang dibutuhkan oleh manajemen perusahaan dalam

menentukan arah atau prospek perusahaan ke depan.

Salah satu informasi dari pihak perusahaan yang ingin diketahui oleh pihak

eksternal atau luar yaitu laporan keuangan perusahaan. Laporan keuangan

merupakan sebuah informasi yang penting bagi investor dalam mengambil

keputusan investasi (Ulupui, 2005). Laporan keuangan menjadi penting pula bagi

pihak eksternal sebab kelompok ini berada dalam kondisi yang paling besar

ketidakpastiannya, sehingga sangat membutuhkan informasi yang berkaitan

dengan laporan keuangan sebuah perusahaan tersebut.

2.2 Saham Syariah dan Jakarta Islamic Index (JII)

Saham dikategorikan menjadi dua yaitu saham syariah dan saham non

syariah. Perbedaan ini terletak pada kegiatan usaha dan tujuannya. Menurut

Junaidi (2009), saham syariah adalah saham-saham yang memiliki karakteristik

sesuai dengan syariah Islam atau yang lebih dikenal dengan syariah compliant.

Sedangkan saham non syariah adalah saham yang kegiatan usahanya tidak sesuai

dengan prinsip syariah Islam. Berdasarkan arahan Dewan Syariah Nasional dan

Peraturan Bapepam – LK Nomor IX.A.13 tentang Penerbitan Efek Syariah, jenis

kegiatan utama suatu badan usaha yang dinilai tidak memenuhi syariah Islam

adalah sebagai berikut :

• Usaha perjudian dan permainan yang tergolong judi atau perdagangan

yang dilarang.

6

• Menyelenggarakan jasa keuangan yang menerapkan konsep ribawi, jual

beli resiko yang mengandung gharar dan maysir.

• Memproduksi, mendistribusikan, memperdagangkan dan atau

menyediakan: barang dan atau jasa yang haram karena zatnya (haram li-

dzatihi), barang dan atau jasa yang haram bukan karena zatnya (haram li-

ghairihi) yang ditetapkan oleh DSN-MUI, serta barang dan atau jasa yang

merusak moral dan bersifat mudarat.

• Melakukan investasi pada perusahaan yang pada saat transaksi tingkat

(nisbah) hutang perusahaan kepada lembaga keuangan ribawi lebih

dominan dari modalnya, kecuali investasi tersebut dinyatakan

kesyariahannya oleh DSN-MUI.

Sedangkan kriteria saham yang masuk dalam kategori syariah adalah :

• Tidak melakukan kegiatan usaha sebagaimana yang diuraikan di atas.

• Tidak melakukan perdagangan yang tidak disertai dengan penyerahan

barang atau jasa dan perdagangan dengan penawaran dan permintaan

palsu.

• Tidak melebihi rasio keuangan sebagai berikut :

- Total hutang yang berbasis bunga dibandingkan dengan total

ekuitas tidak lebih dari 82% (hutang yang berbasis bunga

dibandingkan dengan total ekuitas tidak lebih dari 45% : 55%).

- Total pendapatan bunga dan pendapatan tidak halal lainnya

dibandingkan dengan total pendapatan (revenue) tidak lebih dari

10%.

Di pasar modal Indonesia sendiri, PT Bursa Efek Jakarta (BEJ) bersama

dengan PT. Danareksa Investment Management (DIM) telah meluncurkan indeks

saham yang dibuat berdasarkan syariat islam, yaitu Jakarta Islamic Index (JII).

Saham-saham dalam Jakarta Islamic Index (JII) terdiri atas 30 jenis saham yang

dipilih dari saham-saham yang sesuai dengan syariah islam, yang dievaluasi setiap

6 bulan. Penentuan komponen indeks setiap bulan Januari dan Juli. Sedangkan

perubahan pada jenis usaha emiten akan dimonitoring secara terus menerus

7

berdasarkan data-data publik yang tersedia. Perhitungan Jakarta Islamic Index

(JII) dilakukan oleh Bursa Efek Jakarta (BEJ) dengan menggunakan metode

perhitungan indeks yang telah ditetapkan oleh Bursa Efek Jakarta (BEJ), yaitu

dengan bobot kapitalisasi pasar (market cap weighted). Perhitungan indeks ini

juga mencakup penyesuaian-penyesuaian (adjustment) akibat berubahnya data

emiten yang disebabkan oleh aksi korporasi.

Jakarta Islamic Index (JII) dimaksudkan untuk digunakan sebagai tolok

ukur (benchmark) untuk mengukur kinerja suatu investasi pada saham dengan

basis syariah. Melalui indeks ini diharapkan dapat meningkatkan kepercayaan

investor untuk mengembangkan investasi dalam ekuiti secara syariah. Untuk

menetapkan saham-saham yang masuk dalam perhitungan Jakarta Islamic Index

(JII) dilakukan proses seleksi sebagai berikut (Junaidi, 2009) :

• Saham-saham yang akan dipilih berdasarkan Daftar Efek Syariah (DES)

yang dikeluarkan oleh Bapepam – LK.

• Memilih 60 saham dari Daftar Efek Syariah (DES) tersebut berdasarkan

urutan kapitalisasi pasar terbesar selama satu tahun terakhir.

• Dari 60 saham tersebut, dipilih 30 saham berdasarkan tingkat likuiditas

yaitu nilai transaksi di pasar reguler selama satu tahun terakhir.

2.3 Return Saham

Setiap investor yang ingin melakukan investasi memilki tujuan yang sama,

yaitu mendapatkan keuntungan (return). Selain memiliki tujuan yang sama,

investor (shahib al-mal) juga memiliki tujuan investasi yang berbeda, yaitu untuk

mendapatkan keuntungan jangka pendek dan keuntungan jangka panjang. Setiap

investasi baik jangka pendek maupun jangka panjang mempunyai tujuan utama

untuk mendapatkan keuntungan yang disebut return baik langsung maupun tidak

langsung.

Return saham adalah tingkat keuntungan yang dinikmati oleh pemodal atas

suatu investasi saham yang dilakukan (Ang, 1997). Tujuan investor dalam

berinvestasi adalah untuk meningkatkan nilai kekayaan dengan cara

memaksimalkan return tanpa melupakan faktor risiko yang dihadapinya. Return

8

saham yang tinggi mengidentifikasikan bahwa saham tersebut aktif

diperdagangkan. Return saham memungkinkan seorang investor untuk

membandingkan keuntungan aktual ataupun keuntungan yang diharapkan yang

disediakan oleh berbagai saham pada tingkatan pengembalian yang diinginkan. Di

sisi lain, return pula memiliki peran yang amat signifikan di dalam menentukan

nilai dari sebuah saham.

2.4 Earning Per Share (EPS)

Earning Per Share (EPS) adalah keuntungan perusahaan yang bisa

dibagikan kepada pemegang saham. Tetapi dalam praktiknya, tidak semua

keutungan ini dapat dibagikan, ada sebagian yang ditahan sebagai laba ditahan.

Earning Per Share (EPS) merupakan perbandingan antara laba bersih setelah

pajak pada satu tahun buku dengan jumlah saham yang diterbitkan (Ang, 1997).

Rasio keuangan ini sering digunakan oleh investor saham (atau calon

investor saham) untuk menganalisis kemampuan perusahaan mencetak laba

berdasarkan saham yang dipunyai yaitu Earning Per Share (EPS) atau laba per

lembar saham. Menurut Hanafi dan Halim (1995), Earning Per Share (EPS) biasa

digunakan untuk beberapa macam analisis. Pertama, Earning Per Share (EPS)

digunakan untuk menganalisis profitabilitas suatu saham oleh para analis surat

berharga. Earning Per Share (EPS) mudah dihubungkan dengan harga pasar suatu

saham dan menghasilkan rasio Price Earning Ratio (PER). Price Earning Ratio

(PER) merupakan perbandingan antara harga pasar suatu saham (market price)

dengan Earning Per Share (EPS) dari saham yang bersangkutan (Ang, 1997).

2.5 Return on Equity (ROE)

Return on Equity (ROE) adalah ukuran kemampuan perusahaan untuk

menghasilkan tingkat kembalian perusahaan atau efektivitas perusahaan di dalam

menghasilkan keuntungan dengan memanfaatkan ekuitas (shareholder’s equity)

yang dimiliki oleh perusahaan. Return on Equity (ROE) merupakan salah satu alat

utama investasi yang paling sering digunakan dalam menilai sebuah perusahaan.

9

Dalam perhitungannya, secara umum Return on Equity (ROE) dihasilkan dari

pembagian laba dengan ekuitas selama satu tahun terakhir.

Return on Equity (ROE) yang tinggi mencerminkan kemampuan perusahaan

dalam menghasilkan keuntungan yang tinggi pula bagi pemegang saham. Semakin

mampu perusahaan memberikan keutungan bagi pemegang saham, maka saham

tersebut diinginkan untuk dibeli. Dengan demikian maka Return on Equity (ROE)

akan mempengaruhi perubahan harga saham. Semakin tinggi resiko, maka return

yang diharapkan juga akan semakin tinggi (Ang, 1997).

2.6 Debt to Equity Ratio (DER)

Debt to Equity Ratio (DER) merupakan kelompok dalam rasio Levarage.

Rasio ini menunjukkan komposisi atau struktur modal dari total pinjaman

(hutang) terhadap total modal yang dimiliki perusahaan perusahaan dalam

memenuhi kewajiban jangka panjangnya. Debt to Equity Ratio (DER) adalah

perbandingan antara total utang dengan total modal. Debt to Equity Ratio (DER)

digunakan untuk mengukur tingkat penggunaan hutang terhadap total

shareholder’s equity yang dimiliki perusahaan (Ang, 1997).

Menurut Horne dan Wachoviz (dalam Suharli, 2005), “Debt to equity is

computed by simply dividing the total debt of the firm (including current

liabilities) by its shareholders equity”. Debt to Equity Ratio (DER) dapat

memberikan gambaran mengenai struktur modal yang dimiliki oleh perusahaan

sehingga dapat dilihat tingkat risiko tak terbayarkan suatu hutang. Debt to Equity

Ratio (DER) juga menunjukkan tingkat hutang perusahaan, perusahaan dengan

hutang yang besar mempunyai biaya hutang yang besar pula. Hal tersebut menjadi

beban bagi perusahaan yang dapat menurunkan tingkat kepercayaan investor. Para

investor cenderung menghindari saham-saham yang memiliki Debt to Equity

Ratio (DER) yang tinggi. Ketika terdapat penambahan jumlah hutang secara

absolut maka akan menurunkan tingkat solvabilitas perusahaan, yang selanjutnya

akan berdampak dengan menurunnya nilai return perusahaan.

10

Hipotesis Penelitian

Menurut Darmadji dan Fakhruddin (dalam Widodo, 2007), Earning Per

Share (EPS) merupakan rasio yang menunjukkan berapa besar keuntungan

(return) yang diperoleh investor atau pemegang saham per saham. Semakin tinggi

nilai Earning Per Share (EPS) tentu saja menggembirakan pemegang saham

karena semakin besar laba yang disediakan pemegang saham.

Menurut penelitian yang dilakukan oleh Kennedy (2003), terdapat

keterkaitan antara return saham dan Earnings per Share (EPS). Hasil yang

diperoleh menunjukkan bahwa variabel Earnings per Share (EPS) memberikan

hubungan yang nyata dengan return saham. Signaling theory menjelaskan bahwa

informasi tentang laporan keuangan perusahaan yang digunakan oleh investor

sebagai sinyal perusahaan di masa mendatang. Sinyal perubahan Earning Per

Share (EPS) dapat dilihat dari reaksi harga saham. Reaksi harga saham dapat

diukur dengan menggunakan return saham sebagai nilai perubahan harga.

Peningkatan Earning Per Share (EPS) akan membuat pasar bereaksi positif

(mendukung signaling theory) bila pasar cenderung menginterpretasikan bahwa

peningkatan Earning Per Share (EPS) dianggap sebagai sinyal tentang prospek

cerah perusahaan di masa mendatang, demikian juga sebaliknya pasar akan

bereaksi negatif jika terjadi penurunan Earning Per Share (EPS), yang dianggap

sinyal yang kurang bagus tentang prospek perusahaan di masa mendatang.

Landasan teori tersebut menghasilkan hipotesis sebagai berikut :

H1 : Ada pengaruh positif Earning Per Share (EPS) terhadap return

saham pada perusahaan-perusahaan dalam Jakarta Islamic Index

(JII).

Return on Equity (ROE) adalah ukuran kemampuan perusahaan untuk

menghasilkan tingkat kembalian perusahaan atau efektivitas perusahaan di dalam

menghasilkan keuntungan dengan memanfaatkan ekuitas (shareholder’s equity)

yang dimiliki oleh perusahaan. Return on Equity (ROE) yang tinggi

mencerminkan tingkat keefisien perusahaan dalam menggunakan modal sendiri

untuk menghasilkan keuntungan yang tinggi bagi perusahaan itu sendiri dan juga

11

bagi pemegang saham. Perusahaan yang semakin efisien dalam menggunakan

modal sendiri dalam menghasilkan keuntungan akan memberikan harapan

naiknya return sahamnya (Widodo, 2007). Semakin mampu perusahaan

memberikan keutungan bagi pemegang saham, maka saham tersebut diinginkan

untuk dibeli.

Menurut penelitian yang dilakukan oleh Mahadwarta (dalam Wira, 2008),

terdapat keterkaitan antara return saham dan Return on Equity (ROE). Hasil yang

diperoleh adalah bahwa Return on Equity (ROE) mempunyai konsistensi

memprediksi return saham dari tahun ke tahun secara signifikan. Signaling theory

menjelaskan bahwa informasi tentang laporan keuangan perusahaan yang

digunakan oleh investor sebagai sinyal perusahaan di masa mendatang. Sinyal

perubahan Return on Equity (ROE) dapat dilihat dari reaksi harga saham. Reaksi

harga saham dapat diukur dengan menggunakan return saham sebagai nilai

perubahan harga.

Peningkatan Return on Equity (ROE) akan membuat pasar bereaksi positif

(mendukung signaling theory) bila pasar cenderung menginterpretasikan bahwa

peningkatan Return on Equity (ROE) dianggap sebagai sinyal tentang prospek

cerah perusahaan di masa mendatang, demikian juga sebaliknya pasar akan

bereaksi negatif jika terjadi penurunan Return on Equity (ROE), yang dianggap

sinyal yang kurang bagus tentang prospek perusahaan di masa mendatang. Hal ini

sesuai dengan signaling theory yang menunjukkan kecenderungan adanya

informasi asimetri antara manajemen dan pihak luar perusahaan yaitu para

investor yang akan membeli saham tersebut. Landasan teori tersebut

menghasilkan hipotesis sebagai berikut :

H2 : Ada pengaruh positif Return on Equity (ROE) terhadap return

saham pada perusahaan-perusahaan dalam Jakarta Islamic Index

(JII).

Debt to Equity Ratio (DER) memberikan jaminan tentang seberapa besar

hutang perusahaan yang dijamin dengan modal perusahaan sendiri yang

digunakan sebagai sumber pendanaan usaha. Rasio ini menunjukkan komposisi

12

atau struktur modal dari total pinjaman (hutang) terhadap total hutang (jangka

pendek maupun jangka panjang) semakin besar dibanding dengan total modal

sendiri, sehingga berdampak semakin besar beban perusahaan terhadap pihak luar

atau kreditur (Ang, 1997).

Menurut penelitian yang dilakukan oleh Natarsyah (2000), terdapat

keterkaitan antara return saham dan Debt to Equity Ratio (DER). Hasil yang

diperoleh menunjukkan bahwa variabel Debt to Equity Ratio (DER) berpengaruh

positif dan signifikan terhadap return saham. Signaling theory menjelaskan bahwa

informasi tentang laporan keuangan perusahaan yang digunakan oleh investor

sebagai sinyal perusahaan di masa mendatang. Sinyal perubahan Debt to Equity

Ratio (DER) dapat dilihat dari reaksi harga saham. Reaksi harga saham dapat

diukur dengan menggunakan return saham sebagai nilai perubahan harga.

Peningkatan Debt to Equity Ratio (DER) akan membuat pasar bereaksi

positif (mendukung signaling theory) bila pasar cenderung menginterpretasikan

bahwa peningkatan Debt to Equity Ratio (DER)) dianggap sebagai sinyal tentang

prospek cerah perusahaan di masa mendatang, demikian juga sebaliknya pasar

akan bereaksi negatif jika terjadi penurunan Debt to Equity Ratio (DER), yang

dianggap sinyal yang kurang bagus tentang prospek perusahaan di masa

mendatang. Landasan teori tersebut menghasilkan hipotesis sebagai berikut :

H3 : Ada pengaruh positif Debt to Equity Ratio (DER) terhadap return

saham pada perusahaan-perusahaan dalam Jakarta Islamic Index

(JII).

13

III. METODE PENELITIAN

3.1 Sampel dan Data Penelitian

Populasi dalam penelitian ini adalah saham-saham yang tercatat dalam

Jakarta Islamic Index (JII) di Bursa Efek Jakarta (BEJ) selama periode 2005

hingga 2007. Pemilihan sampel dalam penelitian ini dilakukan secara Multi

Shapes Purpose Sampling. Kriteria yang digunakan adalah perusahaan yang listed

di Bursa Efek Jakarta (BEJ) yang menggumumkan laporan keuangan tahunan

selama tahun 2005-2007 dan difokuskan saham-saham perusahaan yang masuk

dalam Jakarta Islamic Index (JII).

3.2 Definisi Operasional Variabel

3.2.1 Return Saham

Variabel dependennya adalah return saham yaitu hasil yang diperoleh dari

penanaman modal di dalam saham syariah pada periode tertentu. Perhitungan

return saham menggunakan harga saham setiap bulan yang digunakan untuk

mencari rata-rata harga saham tiap periode. Return saham ini dapat dihitung

dengan rumus (Jogiyanto, 2003) :

�� � �� � ���

����

Keterangan :

Ri = return saham i pada periode t. Pt = harga penutupan saham i pada periode t (periode terakhir). Pt-1 = harga penutupan saham i pada periode sebelumnya (awal).

3.2.2 Earning Per Share (EPS)

Earning Per Share (EPS) merupakan variabel independen dalam penelitian

ini. Earning Per Share (EPS) adalah tingkat keuntungan yang diperoleh untuk

setiap lembar saham. EPS merupakan perbandingan antara laba bersih setelah

pajak pada satu tahun buku dengan jumlah saham yang diterbitkan. EPS dapat

dihitung dengan rumus (Ang,1997: 18.32) :

�� �� ��

������ ����� ���� �������

14

Dimana :

NIAT = Net Income After Tax.

3.2.3 Return on Equity (ROE)

Return on Equity (ROE) merupakan variabel independen dalam penelitian

ini. Return on Equity (ROE) adalah rasio yang digunakan untuk mengukur tingkat

efektivitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan

ekuitas (shareholder’s equity) yang dimiliki. Return on Equity (ROE) merupakan

perbandingan laba setelah pajak dengan total modal. Return on Equity (ROE)

dapat dihitung dengan rumus (Ang,1997:18.33) :

�� �� �� � �� !

�"����� ������#����$ %�&'�

Dimana : Dp = deviden saham preferen.

3.2.4 Debt to Equity Ratio (DER)

Debt to Equity Ratio (DER) merupakan variabel independen dalam

penelitian ini. Debt to Equity Ratio (DER) adalah tingkat penggunaan hutang

terhadap total shareholder’s equity yang dimiliki perusahaan. Debt to Equity

Ratio (DER) dapat dihitung dengan rumus (Ang ,1997:18.33) :

�� ��#'�� ��('$

�#'�� ������#���$ %�&'�

3.3 Kerangka Pemikiran

Earning Per Share (EPS)

Return on Equity (ROE)

Debt to Equity Ratio (DER)

RETURN SAHAM

H1

1

H2

1

H3

1

15

IV. HASIL PENELITIAN DAN PEMBAHASAN

Pengujian hipotesis yang pertama adalah uji asumsi klasik. Pengujian

asumsi klasik yang digunakan dalam penelitian ini adalah uji normalitas, uji

multikolonieritas, uji autokorelasi, dan uji heteroskedastisitas. Hasil uji asumsi

klasik penelitian ini adalah sebagai berikut :

4.1 Hasil Uji Asumsi Klasik

4.1.1 Hasil Uji Normalitas

Uji normalitas dilakukan untuk mengetahui apakah suatu data terdistribusi

normal atau tidak. Uji normalitas data dalam penelitian ini dilakukan dengan

analisis statistik yang menggunakan One-sample Kolmogorov-Smirnov Test dan

analisis grafik berupa Normal P-P Plot. Data yang normal ditunjukkan dengan

nilai One-sample Kolmogorov-Smirnov Test yang memiliki signifikansi diatas

0,05. Sedangkan dengan uji Normal P-P Plot, data yang normal ditunjukkan

dengan titik-titik yang menyebar di sekitar garis diagonal (garis normal). Hasil

pengujian normalitas data regresi dapat dilihat pada P-P Plot berikut ini :

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 51

Normal Parametersa Mean .0000000

Std. Deviation

.12278477

Most Extreme Differences Absolute .233

Positive .210

Negative -.233

Kolmogorov-Smirnov Z 1.666

Asymp. Sig. (2-tailed) .008

Sumber: Output SPSS, data sekunder yang diolah

16

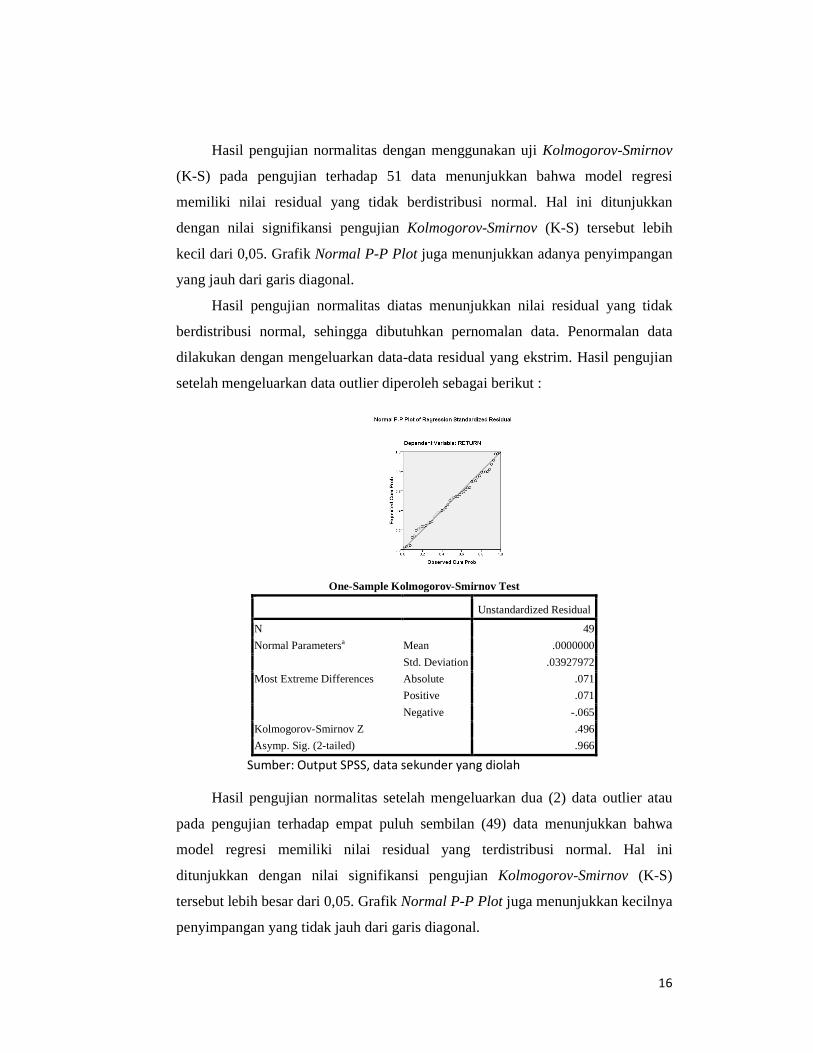

Hasil pengujian normalitas dengan menggunakan uji Kolmogorov-Smirnov

(K-S) pada pengujian terhadap 51 data menunjukkan bahwa model regresi

memiliki nilai residual yang tidak berdistribusi normal. Hal ini ditunjukkan

dengan nilai signifikansi pengujian Kolmogorov-Smirnov (K-S) tersebut lebih

kecil dari 0,05. Grafik Normal P-P Plot juga menunjukkan adanya penyimpangan

yang jauh dari garis diagonal.

Hasil pengujian normalitas diatas menunjukkan nilai residual yang tidak

berdistribusi normal, sehingga dibutuhkan pernomalan data. Penormalan data

dilakukan dengan mengeluarkan data-data residual yang ekstrim. Hasil pengujian

setelah mengeluarkan data outlier diperoleh sebagai berikut :

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 49

Normal Parametersa Mean .0000000

Std. Deviation .03927972

Most Extreme Differences Absolute .071

Positive .071

Negative -.065

Kolmogorov-Smirnov Z .496

Asymp. Sig. (2-tailed) .966

Sumber: Output SPSS, data sekunder yang diolah

Hasil pengujian normalitas setelah mengeluarkan dua (2) data outlier atau

pada pengujian terhadap empat puluh sembilan (49) data menunjukkan bahwa

model regresi memiliki nilai residual yang terdistribusi normal. Hal ini

ditunjukkan dengan nilai signifikansi pengujian Kolmogorov-Smirnov (K-S)

tersebut lebih besar dari 0,05. Grafik Normal P-P Plot juga menunjukkan kecilnya

penyimpangan yang tidak jauh dari garis diagonal.

17

4.1.2 Hasil Uji Multikolonieritas

Uji Multikolinearitas bertujuan untuk menguji apakah dalam model regresi

ditemukan korelasi antar variabel bebas. Model regresi yang baik adalah yang di

dalamnya tidak terjadi korelasi di antara variabel bebas. Multikolinearitas dapat

dilihat dari nilai tolerance dan variance inflation factor (VIF). Batas nilai

tolerance yang dipakai dalam penelitian ini adalah 0,10 dan batas nilai VIF adalah

10. Jika nilai tolerance kurang dari 0,1 atau VIF lebih dari 10 maka terjadi

multikolinearitas.

Hasil Uji Multikolinearitas: Nilai Tolerance dan VIF

Model

Collinearity Statistics

Tolerance VIF

EPS .895 1.117

ROE .972 1.029

DER .920 1.087

Sumber: Output SPSS, data sekunder yang diolah

Berdasarkan hasil uji multikolonieritas di atas, dapat dilihat bahwa nilai

ketiga variabel independen dalam penelitian ini memiliki nilai tolerance diatas

0,10 yang berarti bahwa tidak terjadi korelasi antarvariabel independen. Hasil

yang sama dilihat dari nilai VIF keempat variabel independen yang menunjukkan

angka dibawah 10. Jadi dapat disimpulkan bahwa model regresi terbebas dari

multikolonieritas antarvariabel.

4.1.3 Hasil Uji Autokorelasi

Pengujian ini dimaksudkan untuk mengetahui ada tidaknya korelasi antar

variabel pengganggu dalam satu model regresi linier. Model regresi yang baik

adalah regresi yang bebas dari autokorelasi (Ghozali, 2006). Autokorelasi

menunjukkan adanya korelasi antara kesalahan pengganggu pada periode t dengan

kesalahan pengganggu pada periode t-1 (sebelumnya). Untuk mendeteksi adanya

autokorelasi, digunakan pengujian Durbin-Watson dengan ketentuan sebagai

berikut :

18

Pengambilan Keputusan Autokorelasi

Hipotesis nol Keputusan Jika Tidak ada autokorelasi positif Tolak 0 < d < d1 Tidak ada autokorelasi positif No decision d1 ≤ d ≤ du Tidak ada autokorelasi negatif Tolak 4-d1 ≤ d ≤ 4 Tidak ada autokorelasi negatif No decision 4-du ≤ d ≤ 4-d1 Tidak ada autokorelasi, positif atau negatif Tidak ditolak Du ≤ d ≤ 4-du

Hasil Uji Autokorelasi : Durbin-Watson

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the

Estimate Durbin-Watson

1 .418a .175 .120 .0405679 2.242

a. Predictors: (Constant), DER, ROE, EPS

b. Dependent Variable: RETURN

Berdasarkan hasil pengujian autokorelasi tersebut di atas, maka dapat dilihat

bahwa nilai Durbin-Watson adalah sebesar 2,242. Nilai tersebut akan

dibandingkan dengan nilai tabel dengan tingkat signifikansi 5%, jumlah sampel

49 dan jumlah variabel independen 3 ( k = 3 ). Oleh karena nilai DW 2,242 lebih

besar dari batas atas (du) 1,72 dan kurang dari (4-du) 2,28 , maka keputusannya

adalah H0 tidak ditolak. Maka kesimpulan yang dapat diambil adalah tidak

terdapat autokorelasi (sesuai dengan tabel pengambilan keputusan).

4.1.4 Hasil Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan

yang lain. Jika variance dari residual satu pengamatan ke pengamatan yang lain

tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas

(Ghozali, 2006). Model regresi yang baik adalah tidak terjadi heteroskedastisitas.

19

Hasil Uji Heteroskedastisitas

Sumber: Output SPSS, data sekunder yang diolah

Hasil uji heteroskedastisitas dengan grafik scatterplot pada gambar 4.3

antara SRESID sebagai sumbu X dan ZPRED sebagai sumbu Y tidak

menunjukkan pola yang jelas, dan titik-titik menyebar di atas dan di bawah angka

0 (nol) pada sumbu Y. Dengan demikian dapat disimpulkan tidak terjadi

heteroskedastisitas pada persamaan tersebut.

4.2 Hasil Analisis Regresi Linier Berganda

4.2.1 Koefisien Determinasi

Hasil nilai adjusted R-Square (R2) dari regresi digunakan untuk mengetahui

besarnya struktur modal yang dipengaruhi oleh variabel-variabel independen.

Hasil Uji Koefisien Determinasi

Model Summary(b)

Model R R Square Adjusted R

Square Std. Error of the Estimate Durbin-Watson

1 .418a .175 .120 .0405679 2.242

a Predictors: (Constant), DER, EPS, ROE b Dependent Variable: RETURN

Sumber: Output SPSS, data sekunder yang diolah

Berdasarkan hasil pengujian koefisien determinasi dalam tabel 4.8, dapat

dilihat bahwa besarnya Adjusted R2 adalah sebesar 0,120. Hal ini berarti 12,0%

variasi return saham dapat dijelaskan oleh 3 variabel independen yaitu Earning

Per Share (EPS), Return on Equity (ROE), dan Debt to Equity Ratio (DER).

20

Sedangkan sisanya (100% - 12,0% = 88,0%) dijelaskan oleh sebab-sebab lain di

luar model. Sebab-sebab lain yang dapat digunakan untuk memprediksi return

saham yaitu rasio likuiditas, rasio aktivitas, rasio solvabilitas, rasio profitabilitas,

dan rasio pasar.

4..2.2 Hasil Uji Signifikansi Simultan (Uji f)

Uji f atau uji ANOVA bertujuan untuk menguji hubungan antara satu

variabel dependen dengan satu atau lebih variabel independen. ANOVA

digunakan untuk mengetahui pengaruh utama (main effect) dan pengaruh

interaksi (interaction effect) dari variabel independen kategorikal (sering disebut

faktor) terhadap variabel dependen metrik (Ghozali, 2006). Pengambilan

keputusannya adalah jika probabilitas uji f > taraf signifikansi 5% maka secara

simultan variabel-variabel independen berpengaruh signifikan terhadap variabel

dependen.

Hasil Uji f

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression .016 3 .005 3.177 .033a

Residual .074 45 .002 Total .090 48

a. Predictors: (Constant), DER, ROE, EPS b. Dependent Variable: RETURN

Sumber: Output SPSS, data sekunder yang diolah

Berdasarkan hasil uji ANOVA atau uji f, diperoleh f hitung sebesar 3,177

dengan nilai probabilitas 0,033 (signifikan). Karena nilai probabilitas lebih kecil

daripada 0,05, maka model regresi dapat digunakan untuk memprediksi return

saham atau dapat dikatakan bahwa Earning Per Share (EPS), Return On Equity

(ROE), dan Debt to Equity Ratio (DER) secara simultan mempunyai pengaruh

terhadap return saham.

21

4.2.3 Hasil Uji Signifikansi Parsial (Uji t)

Uji statistik t menunjukkan seberapa jauh pengaruh satu variabel

independen secara individual dalam menerangkan variasi variabel dependen

(Ghozali, 2006).

Hasil Uji t

Coefficientsa

Model

Unstandardized Coefficients Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) .013 .012 1.070 .290

EPS 9.143E-7 .000 .016 .110 .913

ROE .001 .000 .390 2.840 .007

DER .006 .005 .161 1.141 .260

Sumber: Output SPSS, data sekunder yang diolah

Berdasarkan uji t, dapat dilihat bahwa dari ketiga variabel independen yang

dimasukkan ke dalam model regresi yaitu variabel Earning Per Share (EPS),

Return On Equity (ROE), dan Debt to Equity Ratio (DER), hanya variabel Return

On Equity (ROE) berpengaruh signifikan terhadap return saham. Hal ini dapat

dilihat dari nilai probabilitas pada masing-masing variabel independen. Earning

Per Share (EPS) sebesar 0,913 dan Debt to Equity Ratio (DER) sebesar 0,260

yang jauh di atas taraf signifikansi 0,05. Sedangkan variabel Return On Equity

(ROE) berpengaruh signifikan terhadap return saham, dengan nilai probabilitas

0,007.

Berdasarkan hasil pengujian tersebut, maka dapat disimpulkan bahwa

variabel independen yaitu Return On Equity (ROE) berpengaruh signifikan

terhadap variabel dependen yaitu return saham dengan persamaan sistematis

sebagai berikut :

RETURN = 0,013 + 9,143.10-7 EPS + 0,001 ROE + 0,006 DER + e

Keterangan :

RETURN = Return saham EPS = Earning Per Share (EPS) ROE = Return on Equity (ROE)

DER = Debt to Equity Ratio (DER)

22

4.3 Pembahasan

Berdasarkan pengujian t yang telah dilakukan, maka berikut ini adalah

ringkasan hasil pengujian hipotesis :

Ringkasan Hasil Uji Hipotesis

No Hipotesis Hasil Uji

H1 Earning Per Share (EPS) berpengaruh positif terhadap return saham.

Ditolak

H2 Return on Equity (ROE) berpengaruh positif terhadap return saham.

Diterima

H3 Debt to Equity Ratio (DER) berpengaruh positif terhadap return saham.

Ditolak

Nilai B untuk variabel Earning Per Share (EPS) pada kolom

unstandardized coefficients menunjukkan nilai yang positif yaitu 0,0000009143

dan nilai probabilitas untuk variabel Earning Per Share (EPS) adalah 0,913.

Karena nilai probabilitas ini lebih besar dari taraf signifikansi 0,05, maka

kesimpulannya adalah Earning Per Share (EPS) secara individual tidak

mempunyai pengaruh terhadap return saham.

Nilai B untuk Return on Equity (ROE) menunjukkan nilai yang positif yaitu

sebesar 0,001. Nilai probabilitas Return on Equity (ROE) sebesar 0,007. Karena

nilai probabilitas tersebut lebih kecil dari taraf signifikansi 0,05. Ini berarti Return

on Equity (ROE) secara individual mempunyai pengaruh positif terhadap return

saham.

Pada output regresi dapat dilihat bahwa Debt to Equity Ratio (DER)

mempunyai nilai B yang positif yaitu 0,006 dan nilai probabilitas sebesar 0,260.

Nilai probabilitas ini lebih besar dari taraf signifikansi 0,05, sehingga dapat

diambil kesimpulan bahwa Debt to Equity Ratio (DER) secara individual tidak

berpengaruh terhadap return saham.

23

V. KESIMPULAN, KETERBATASAN, DAN SARAN

Kesimpulan

Berdasarkan hasil pengolahan data dan pembahasan yang telah dilakukan

pada bab sebelumnya, dihasilkan simpulan sebagai berikut :

1. Variabel Earning Per Share (EPS) tidak berpengaruh terhadap return saham.

Hal ini ditunjukkan dengan nilai signifikansi di atas 0,05. Sehingga apabila

terjadi kenaikan pada Earning Per Share (EPS), maka tidak akan

mempengaruhi return saham.

2. Variabel Return on Equity (ROE) berpengaruh positif terhadap return saham.

Hal ini ditunjukkan dengan nilai signifikansi di bawah 0,05. Perusahaan

dengan nilai Return on Equity (ROE) yang lebih besar cenderung memiliki

return saham yang lebih besar.

3. Variabel Debt to Equity Ratio (DER) tidak berpengaruh terhadap return

saham. Hal ini ditunjukkan dengan nilai signifikansi di atas 0,05. Sehingga

apabila terjadi kenaikan pada Debt to Equity Ratio (DER), maka tidak akan

mempengaruhi return saham.

4. Earning Per Share (EPS), Return On Equity (ROE), dan Debt to Equity Ratio

(DER) secara simultan dengan taraf signifikansi 5% mempunyai pengaruh

yang signifikan terhadap return saham.

Keterbatasan

Penelitian ini mempunyai keterbatasan-keterbatasan yang dapat dijadikan

bahan pertimbangan bagi peneliti berikutnya agar mendapatkan hasil yang lebih

baik lagi. Keterbatasan dalam penelitian ini antara lain :

1. Meskipun tahun pengamatan selama tiga (3) tahun dari tahun 2005-2007

dengan kriteria adanya konsistensi perusahaan yang masuk dalam Jakarta

Islamic Index (JII) selama periode penelitian, tetapi total sampel hanya

berjumlah 49 perusahaan.

2. Nilai Adjusted R2 sebesar 0,120 menunjukkan bahwa 12% variasi return

saham dapat dijelaskan oleh ketiga variabel independen yaitu Earning Per

24

Share (EPS), Return on Equity (ROE), dan Debt to Equity Ratio (DER).

Sedangkan sisanya (100% - 12% = 88%) dijelaskan oleh sebab-sebab lain di

luar model. Sebab-sebab lain yang dapat digunakan untuk memprediksi

return saham yaitu rasio likuiditas, rasio aktivitas, rasio solvabilitas, rasio

profitabilitas, dan rasio pasar.

Saran

Berdasarkan hasil analisis pembahasan serta beberapa kesimpulan dan

keterbatasan pada penelitian ini, adapun saran-saran yang dapat diberikan agar

mendapatkan hasil yang lebih baik, yaitu :

1. Penelitian selanjutnya disarankan untuk memperbesar jumlah sampel dan

memperpanjang tahun pengamatan dan disarankan untuk tidak menggunakan

syarat ada kontinyuitas sebagai sampel penelitian untuk mendapatkan sampel

yang lebih banyak.

2. Dengan tidak diperolehnya pengaruh Earning Per Share (EPS) dan Debt to

Equity Ratio (DER) terhadap return saham, maka investor nampaknya perlu

mempertimbangkan menggunakan variabel lain.

25

VI. DAFTAR PUSTAKA

Ang, Robbert. 1997. Pasar Modal Indonesia (The Intelligent Guide to Indonesian Capital Market). Jakarta: Mediasoft Indonesia

Auliyah, Robiatul dan Hamzah, Ardi, 2006, “Analisa Karakteristik Perusahaan,

Industri Dan Ekonomi Makro Terhadap Return Dan Beta Saham Syariah Di Bursa Efek Jakarta”, Simposium Nasional Akuntansi 9 Padang, 23-26 Agustus 2006

Bhandari, Laxmi Chand. 1998. “Debt/Equity Ratio and Expected Common Stock

Return: Empirical Evidence”. Journal of Finance Darmadji, Tjiptono dan Hendy Fakhruddin. 2001. Pasar Modal Di Indonesia,

Pendekatan Tanya Jawab. Jakarta: Salemba Empat. Ghozali, Imam. 2006. Aplikasi Analisis Multivariate dengan Program SPSS:

Cetakan IV. Semarang: Badan Penerbit Universitas Diponegoro Halim, Abdul. 2005. Analisis Investasi. Malang: Salemba Empat Hanafi, Mamduh M. dan Abdul Halim. 1995. Analisis Laporan Keuangan.

Yogyakarta: UPP AMP YKPN Huda, Nurul dan Mustafa Edwin Nasution. 2008. Investasi pada Pasar Modal

Syariah. Jakarta: Kencana Husnan, Suad. 1998. Dasar-dasar Teori Portofolio dan Analisis Sekuritas: Edisi

Ketiga. Yogyakarta: UPP AMP YKPN Jogiyanto. 2003. Teori Portofolio dan Analisis Investasi. Edisi Tiga. Yogyakarta:

BPFE Junaidi. 2009. “Sekilas Mengenai Saham Syariah dan Jakarta Islamic

Index (JII)”. Available at: (www.google.com) Kennedy J.S.P. 2003. “Analisis Pengaruh dari Return on Asset, Return on Equity,

Earnings Per Share, Profit Margin, Asset Turnover, Rasio Leverage, dan Debt to Equity Ratio terhadap Return saham (Studi terhadap Saham-saham yang Termasuk dalam LQ-45 di BEJ Tahun 2001).” Tesis tidak dipublikasikan, Program Pascasarjana Universitas Indonesia, Jakarta.

Kurniawan, Todi. 2008. “Volatilitas Saham Syariah (Analisis atas Jakarta Islamic

Index)”. Available at: (www.google.com)

26

Natarsyah, Syahib, (2000), ”Analisis pengaruh beberapa faktor fundamental dan resiko Sistematik Terhadap Harga Saham (Kasus Industri Barang Konsumsi Yang Go-Publik di Pasar Modal Indonesia)”, Jurnal Ekonomi dan Bisnis Indonesia, Vol.15, No.3, p.294-312

Na’im, Ainun dan Sinarti, 2010, “Kinerja Akuntansi dan Kinerja Pasar Modal

pada Perusahaan-perusahaan dalam Jakarta Islamic Index”, Simposium Nasional Akuntansi XIII Purwokerto, 13-14 Oktober 2010

Samsul, Mohamad. 2006. Pasar Modal & Manajemen Portofolio. Surabaya:

Penerbit Erlangga Sari, Ratna Candra dan Zuhrohtun. 2006. “Keinformatifan Laba di Pasar Obligasi

dan Saham: Uji Liquidation Option Hypothesis”. Simposium Nasional Akuntansi 9 Padang, 23-26 Agustus 2006

Sidarta, Wahyu. 2009. “Indeks JII; Saham-saham Berbasis Syariah Memberikan

Keuntungan yang Cukup Atraktif”. Available at: (www.google.com) Sudarto, Krisnhoe, F., dan Tohir, R. 1999. “Analisis Return Saham dan Faktor-

faktor yang Mempengaruhinya”, JEBA, vol 1,No 1:43-51 Suharli, Michell. 2005. “Studi Empiris Terhadap Dua Faktor Yang Mempengaruhi

Return Saham Pada Industri Food & Beveranges Di Bursa Efek Jakarta”, Jurnal Akuntansi & Keuangan, Vol. 7, NO. 2, November 2005: 99- 116

Ulupui. (2005). “Analisis Pengaruh Rasio Likuiditas, Leverage, Aktivitas, dan

Profitabilitas terhadap Return Saham (Studi Pada Perusahaan Makanan dan Minuman Dengan Kategori Industri Barang Konsumsi di BEJ)”, Jurnal Fakultas Ekonomi Universitas Udayana, jurnal, dalam wibesite.

Widodo, Saniman. 2007. “Analisis Pengaruh Rasio Aktivitas, Rasio Profitabilitas,

Dan Rasio Pasar Terhadap Return Saham Syariah Dalam Kelompok Jakarta Islamic Index (JII) Tahun 2003-2005”. Tesis Program Pasca Sarjana Magister Manajemen. Semarang: Universitas Diponegoro

Wira, Variyetmi, 2008, “Analisa Karakteristik terhadap Return dan Beta

Perusahaan Makanan dan Minuman di Bursa Efek Jakarta”, Jurnal Bisnis & Manajemen. Vol. 4, No. 3, 2008

http://www.idx.co.id