analisis penggunaan model z-score pada perusahaan …digilib.unila.ac.id/29153/3/skripsi tanpa bab...

TRANSCRIPT

ANALISIS PENGGUNAAN MODEL Z-SCORE PADAPERUSAHAAN YANG TERDAFTAR DI BURSA EFEK

INDONESIA

(Skripsi)

Oleh

KEVIN CHRISTYAN

FAKULTAS EKONOMI DAN BISNISUNIVERSITAS LAMPUNG

BANDAR LAMPUNG2017

ABSTRACT

ANALYSIS OF THE USE OF Z-SCORE MODELFOR THE COMPANIES THAT LISTED IN INDONESIAN STOCK EXCHANGE

By

Kevin Christyan

The goal of this research is to analyze is there is the difference between thecompanies that on time at reporting its financial report and the companies that late atreporting its financial report in its financial health condition according to z-scoremodel.

The population used are the companies that listed in Indonesian stock exchange until2015. The sample selection was done by purposive judgment sampling method. Thesample used was 94 companies from all sector listed in Indonesian stock exchangeexcept for the banking sector.

The result of this research showed that, in 2015 there are 5 manufacturing companiesthat qualified as companies with good financial condition according to z-score, 21manufacturing companies that qualified as companies in grey area according to z-score, 28 manufacturing companies that qualified as companies with bad financialcondition/bankrupt according to z-score, there are 11 non-manufacturing companiesthat qualified as companies with good financial condition according to z-score, 17non-manufacturing companies that qualified as companies in grey area according toz-score, and there are 12 non-manufacturing companies that qualified as companieswith bad financial condition/bankrupt according to z-score. Independent sample t testshow that there is a difference between the z-score value of manufacturing companiesthat on time at reporting its financial report and the z-score value of manufacturingcompanies that late at reporting its financial report with a probability level of 0,559higher than significance level of 0,05, independent sample t test also show that thereis a difference between the z-score value of non-manufacturing companies that ontime at reporting its financial report and the z-score value of non-manufacturingcompanies that late at reporting its financial report with a probability level of 0,023smaller than significance level of 0,05.

Keyword : Company’s bankruptcy analysis, Altman Z-Score

ABSTRAK

ANALISIS PENGGUNAAN MODEL Z-SCORE PADA PERUSAHAAN YANGTERDAFTAR DI BURSA EFEK INDONESIA

Oleh

Kevin Christyan

Penelitian bertujuan untuk mengetahui apakah ada perbedaan tingkat kesehatankeuangan antara perusahaan yang melaporkan laporan keuangan tepat waktu danperusahaan yang terlambat melaporkan laporan keuangan berdasarkan perhitungan z-score.

Populasi penelitian ini adalah seluruh perusahaan yang terdaftar di BEI hingga tahun2015. Pengambilan sampel menggunakan metode purposive sampling. Sampel yangdigunakan dalam penelitian ini sebanyak 94 perusahaan dari seluruh sektor usahayang terdaftar di BEI kecuali perusahaan di sektor perbankan.

Hasil dari penelitian ini adalah pada tahun 2015 terdapat 5 perusahaan sektormanufaktur yang dikategorikan sehat menurut perhitungan z-score, 21 perusahaansektor manufaktur yang dikategorikan termasuk dalam grey area menurutperhitungan z-score, 28 perusahan sektor manufaktur yang dikategorikanbangkrut/tidak sehat secara keuangan menurut perhitungan z-score, terdapat 11perusahaan sektor non-manufaktur yang dikategorikan sehat menurut perhitungan z-score, 17 perusahaan sektor non-manufaktur yang dikategorikan termasuk dalam greyarea menurut perhitungan z-score, dan 12 perusahan sektor non-manufaktur yangdikategorikan bangkrut/tidak sehat secara keuangan menurut perhitungan z-score.Uji independent sample t test menunjukkan bahwa tidak terdapat perbedaansignifikan antara nilai z-score perusahaan manufaktur yang tepat waktu melaporkanlaporan keuangan dan nilai z-score perusahaan manufaktur yang terlambatmelaporkan laporan keuangan dengan tingkat probabilitas 0,559 lebih besardibandingkan dengan tingkat signifikansi 0,05 dan uji independent sample t test jugamenunjukkan bahwa terdapat perbedaan signifikan antara nilai z-score perusahaannon-manufaktur yang tepat waktu melaporkan laporan keuangan dan nilai z-scoreperusahaan non-manufaktur yang terlambat melaporkan laporan keuangan dengantingkat probabilitas 0,023 lebih kecil dibandingkan dengan tingkat signifikansi 0,05.

Kata Kunci : Analisis kebangkrutan perusahaan, Altman Z-Score

ANALISIS PENGGUNAAN MODEL Z-SCORE PADAPERUSAHAAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Oleh

KEVIN CHRISTYAN

SKRIPSISebagai salah satu syarat untuk mencapai gelar

SARJANA EKONOMI

Pada

Jurusan AkuntansiFakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNISUNIVERSITAS LAMPUNG

BANDAR LAMPUNG2017

RIWAYAT HIDUP

Penulis dilahirkan di Bandar Lampung, pada tanggal 31 Agustus 1994, sebagai anak

pertama dari tiga bersaudara dari bapak Perli dan Ibu Hamka Meidyanti.

Pendidikan Taman Kanak-kana (TK) Fransiskus 1 Bandar Lampung diselesaikan

tahun 2000, Sekolah Dasar (SD) diselesaikan di SD Fransiskus 1 Bandar Lampung

pada tahun 2006, Sekolah Menengah Pertama (SMP) Fransiskus 1 Bandar Lampung

pada tahun 2009, Sekolah Menengah Atas (SMA) di SMA Fransiskus Rajabasa

diselesaikan pada tahun 2012, dan LPBM Teknokrat pada tahun 2013.

Tahun 2013 , penulis terdaftar sebagai mahasiswa Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Lampung melalui jalur SBMPTN. Selama menjadi

mahasiswa penulis pernah menjadi Board Divisi 2 EEC Unila pada tahun 2014.

Penulis juga telah mengikuti Kuliah Kerja Nyata (KKN) pada tahun 2015 selama 40

hari di Desa Wiratama, Kecamatan Penawartama, Kabupaten Tulang Bawang.

MOTTO

Stay hungry, stay foolish

(Steve Jobs)

Life become easier when you learn accept

the apology you never got.

(R. Brault)

It is not the strongest species that survive, nor the most intelligent,

but the most responsive to change.

(Charles Darwin)

Tuhan adalah kekuatanku dan perisaiku; kepada-Nya hatiku percaya.

Aku tertolong sebab itu beria-ria hatiku, dan dengan nyanyianku aku bersyukur

kepada-Nya.

(Mzm 28:7)

Be on your guard, stand firm in the faith, be courageous; be strong.

(1Cor 16:13)

PERSEMBAHAN

Puji dan syukurku persembahkan kepada Allah Bapa Yang Maha Kuasa serta Tuhan

Yesus, yang telah memberikan penyertaan, kekuatan dan pertolongan tiada henti

kepada penulis.

Kupersembahkan skripsi ini kepada :

1. Kedua orangtuaku tercinta, papa dan mama. Terimakasih atas segala kasih

sayang, doa, dukungan, pengorbanan, dan segala sesuatunya yang telah

diberikan.

2. Adik-adikku yang tercinta, atas segala dukungan, doa dan motivasi yang

selalu diberikan.

3. Sahabat dan teman-teman, atas dukungan dan keceriaan selama ini.

4. Almamaterku Tercinta, Universitas Lampung.

SANWACANA

Segala puji dan syukur penulis panjatkan ke hadirat Allah Bapa Yang Maha Kuasa,

Karena berkat dan rahmat-nya penulis dapat menyelesaikan penyusunan skripsi ini.

Skripsi dengan Judul “Analisis Penggunaan Model Z-Score pada Perusahaan yang

Terdaftar di Bursa Efek Indonesia” adalah salah satu syarat untuk mendapatkan gelar

Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas

Lampung.

Pada kesempatan kali ini penulis ingin mengucapkan terimakasih yang tulus kepada

semua pihak yang telah memberikan bimbingan, dukungan, dan bantuan selama

proses penyelesaian skripsi ini. Secara khusus, penulis mengucapkan terimakasih

kepada :

1. Bapak Prof. Dr. Hi. Satria Bangsawan, S.E., M.Si., selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung.

2. Ibu Dr. Farichah, S.E.,M.Si.,Akt., selaku Ketua Jurusan Akuntansi.

3. Bapak Drs. Ahmad Zubaidi Indra, M.M., C.A., C.P.A., selaku Dosen

Pembimbing Utama, atas kesediaannya untuk memberikan waktu, bimbingan,

nasihat, dan dukungan selama proses penyelesaian skripsi ini.

4. Ibu Yuztitya Asmaranti, S.E., M.Si., selaku sekertaris Jurusan Akuntansi.

5. Ibu Yunia Amelia S.E., M.Acc., Akt. Selaku Pembimbing Pendamping, atas

kesediaannya untuk memberikan waktu, bimbingan, nasihat, dan dukungan

selama proses penyelesaian skripsi ini.

6. Bapak Dr. Tri Joko Prasetyo, S.E., M.Si., M.S.Ak., Akt. Selaku Penguji

Utama, atas masukan, arahan, dan nasihat yang telah diberikan dalam

penyelesaian skripsi.

7. Ibu Dewi Sukmasari, S.E., M.S.A., C.A., Akt., sebagai Dosen Pembimbing

Akademik yang telah memberikan bimbingan, masukan, arahan dan nasihat

sehingga penulis dapat menyelesaikan proses belajar.

8. Seluruh Dosen dan Karyawan di Jurusan Akuntansi atas semua bimbingan,

pengajaran, pelayanan, serta bantuan yang telah diberikan.

9. Kedua Orangtua, Papa Perli dan Mama Hamka Meidyanti yang tiada hentinya

berdoa dan berjuang untuk kesuksesanku. Terimakasih atas doa, dukungan,

motivasi dan inspriasinya selama ini.

10. Kedua adikku, Ivan Sebastian dan Fraderico Marvel yang selalu memberikan

dukungan, doa, dan motivasi dalam kelancaran proses kuliah dan proses

penyelesaian skripsi ini.

11. Sahabat-sahabatku, Yonathan Samudro, Febriana Dwi Astuti, Yohanes Irfan

Sena, Made Yuddhistira, Wahyu Saputra, Julian Saputra, serta Aditya Rizki

Saputra, semoga selalu terjaga kekompakkannya.

12. Senior-seniorku, Bang Roy, Bang Regiza, Bang Fathur, Bang Argi, Bang

Fiqar, Beli Nyoman, terimakasih atas nasihat serta keceriaan selama ini.

13. Terimakasih untuk semua pihak yang telah membantu penulisdalam

menyelesaikan skripsi ini, yang tidak dapat disebutkan satu persatu.

Penulis berdoa semoga segala bantuan yang diberikan mendapatkan balasan dari

Allah Bapa Yang Maha Kuasa. Akhir Kata penulis memohon maaf jika terdapat

kekurangan dalam skripsi ini dan semoga skripsi ini dapat memberikan manfaat dan

pengetahuan bagi para pembacanya.

Bandar Lampung, 8 November 2017Penulis,

Kevin Christyan

DAFTAR ISI

Halaman

DAFTAR ISI ……………………………………………………………………... i

DAFTAR TABEL…….………………………………………………………….. iv

DAFTAR GAMBAR….………………………………………………………….. v

DAFTAR LAMPIRAN..………………………………………………………… vi

I. PENDAHULUAN

1.1 Latar Belakang…………………………………………………………….. 1

1.2 Perumusan Masalah……………..…………………………………………. 4

1.3 Batasan Masalah………………………………………………………….. 4

1.4 Tujuan Penelitian…………………………………………………………. 4

1.5 Manfaat Penelitian………………………………………………………... 5

II. TINJAUAN PUSTAKA

2.1 Landasan Teori dan Telaah Pustaka……………………………………… 6

2.1.1 Laporan Keuangan……………………………………………………….. 6

2.1.2 Analisis Laporan Keuangan……………………………………………… 9

2.1.3 Pengertian Perusahaan……………………………………………………. 11

2.1.4 Sektor-sektor usaha di Bursa Efek Indonesia…………………………….. 11

2.1.5 Pengertian Kebangkrutan………………………………………………….13

2.1.6 Model kebangkrutan Z-Score……………………………………………... 15

2.2 Penelitian Terdahulu……………………………………………………… 16

2.3 Hipotesis…………………………………………………………………. 19

2.4 Kerangka Pemikiran……………………………………………………… 19

III. METODE PENELITIAN

3.1 Jenis dan Sumber Data…………………………………………………… 20

3.2 Teknik Pengumpulan Data………………………………………………. 20

3.3 Populasi dan Sampel Penelitian………………………………………….. 20

3.4 Variabel Penelitian……………………………………………………….. 21

3.4.1 Model Kebangkrutan Z-Score……………………………………………..21

3.4.2 Peraturan Bapepam Nomor X.K.2………………………………………... 23

3.5 Teknik Analisis Data………………………………………………………24

3.6 Statistik Deskriptif……………………………………………………….. 24

3.6.1 Uji Normalitas……………………………………………………………..24

3.6.2 Uji Beda…………………………………………………………………... 25

IV. HASIL DAN PEMBAHASAN

4.1 Analisis Data……………………………………………………………... 27

4.2 Deskriptif Variabel Penelitian……………………………………………. 28

4.2.1 Nilai Z-Score…………………………………………………………….. 28

4.2.2 Uji Normalitas…………………………………………………………….30

4.2.3 Uji Beda………………………………………………………………….. 31

4.2.3.1 Independent Sample t Test…………………………………………...… 31

4.3 Pembahasan………………………………………………………………. 33

V. KESIMPULAN DAN SARAN

5.1 Kesimpulan………………………………………………………………. 39

5.2 Keterbatasan Penelitian……………………………………………………42

5.3 Saran……………………………………………………………………… 42

DAFTAR PUSTAKA

LAMPIRAN

DAFTAR TABEL

Halaman

Tabel 2.1. Sembilan Sektor di BEI……………………………………………. 11

Tabel 2.2. Penelitian Terdahulu……………………………………………….. 16

Tabel 4.1. Kriteria Pengambilan Sampel………………………………………. 27

Tabel 4.2. Statistik Deskriptif Perusahaan Manufaktur………………………... 28

Tabel 4.3. Statistik Deskriptif Perusahaan Non-maunfaktur…………………… 29

Tabel 4.4. Hasil Uji Normalitas Shapiro-Wilk pada Perusahaan Manufaktur….. 30

Tabel 4.5. Hasil Uji Normalitas Shapiro-Wilk pada Perusahaan Non-manufaktur 31

Tabel 4.6. Hasil Independent Sample t Test pada Perusahaan Manufaktur……… 32

Tabel 4.7. Hasil Independent Sample t Test pada Perusahaan Non-manufaktur… 33

Tabel 4.8. Matriks Perbandingan Besaran Nilai Z-Score Antara

Perusahaan Sektor Manufaktur yang Tepat Waktu

Melaporkan Laporan Keuangan dan yang Terlambat

Melaporkan Laporan Keuangan……………………………………… 34

Tabel 4.9. Matriks Perbandingan Besaran Nilai Z-Score Antara

Perusahaan Sektor Manufaktur yang Tepat Waktu

Melaporkan Laporan Keuangan dan yang Terlambat

Melaporkan Laporan Keuangan……………………………………… 36

DAFTAR GAMBAR

Halaman

Gambar 2.1. Kerangka Pemikiran…………………………………………………..19

DAFTAR LAMPIRAN

Lampiran I Hasil Uji Normalitas Perusahaan Manufaktur.

Lampiran II Hasil Uji Normalitas Kelompok Perusahaan Sektor Manufaktur

yang Tepat Waktu Melaporkan Laporan Keuangan Tahunan

Dengan Uji Shapiro-Wilk (Scatter Plot).

Lampiran III Hasil Uji Normalitas Kelompok Perusahaan Sektor Manufaktur

yang Terlambat Melaporkan Laporan Keuangan Tahunan

Dengan Uji Shapiro-Wilk.

Lampiran IV Statistik Deskriptif Perusahaan Manufaktur.

Lampiran V Hasil Independent Samples Test Perusahaan Manufaktur.

Lampiran VI Hasil Uji Normalitas Perusahaan Non-manufaktur.

Lampiran VII Hasil Uji Normalitas Kelompok Perusahaan Sektor Non-

manufaktur yang Tepat Waktu Melaporkan Laporan Keuangan

Tahunan Dengan Uji Shapiro-Wilk (Scatter Plot).

Lampiran VIII Hasil Uji Normalitas Kelompok Perusahaan Sektor Non-

manufaktur yang Terlambat Melaporkan Laporan Keuangan

Tahunan Dengan Uji Shapiro-Wilk.

Lampiran IX Statistik Deskriptif Perusahaan Non-manufaktur.

Lampiran X Hasil Independent Samples Test Perusahaan Non-manufaktur.

Lampiran XI Perhitungan Z-score Perusahaan Manufaktur.

Lampiran XII Perhitungan Z-score Perusahaan Non-manufaktur.

Lampiran XIII Perusahaan Manufaktur yang Tepat Waktu Melaporkan

Laporan Keuangan.

Lampiran XIV Perusahaan Manufaktur yang Terlambat Melaporkan Laporan

Keuangan.

Lampiran XV Perusahaan Non-manufaktur yang Tepat Waktu Melaporkan

Laporan Keuangan.

Lampiran XVI Perusahaan Non-manufakturyang Terlambat Melaporkan

Laporan Keuangan.

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Pertumbuhan ekonomi global tentu tidak terlepas dari pertumbuhan penduduk dan

pertumbuhan teknologi. Meningkatnya pertumbuhan penduduk serta kemajuan

teknologi di masa sekarang menyebabkan banyak industri yang berlomba-lomba

dalam meningkatkan teknologinya dalam segala bidang untuk memenuhi

permintaan yang semakin bertambah tersebut serta untuk memperluas pasaran

produknya. Dengan adanya peningkatan teknologi dan perluasan pasar otomatis

perusahaan akan membutuhkan modal yang besar.

Salah satu cara untuk mendapatkan modal tersebut adalah melalui pasar modal

dengan cara menerbitkan saham. Dengan menerbitkan saham, perusahaan dapat

menghimpun dana dari para investor yang ingin menanamkan modalnya di

perusahaan tersebut. Agar dapat menarik minat investor tentu perusahaan harus

menyajikan kinerja keuangan mereka melalui laporan keuangan. Dengan

demikian para investor dapat melihat keuntungan yang dapat mereka peroleh jika

mereka menginvestasikan dana mereka di perusahaan tersebut.

2

Selain itu, laporan keuangan juga dapat menyajikan informasi mengenai potensi

yang dimiliki oleh perusahaan untuk going concern. Dengan demikian pihak-

pihak yang berkepentingan dengan perusahaan seperti pemilik, investor,

karyawan, pemerintah, serta pemasok dapat mengetahui apakah perusahaan dapat

terus menjalankan bisnis atau tidak (Gulung tikar) secara keuangan.

Gulung tikar atau yang lebih dikenal dengan istilah bangkrut atau kebangkrutan

adalah ketidakmampuan yang dinyatakan secara legal oleh individu atau

organisasi untuk membayar kreditur mereka. Menurut Supardi dan Mastuti(2003),

kebangkrutan (Bankruptcy) biasanya diartikan sebagai kegagalan perusahaan

dalam menjalankan operasi perusahaan untuk menghasilkan laba. Sedangkan

menurut Undang-Undang No. 4 Tahun 1998, kebangkrutan adalah keadaan

dimana suatu institusi dinyatakan oleh keputusan pengadilan bila debitur memiliki

dua atau lebih kreditur dan tidak membayar sedikitnya satu utang yang telah jatuh

tempo dan dapat ditagih. Untuk menprediksi kebangkrutan suatu perusahaan dapat

dilakukan beberapa analisa terhadap laporan keuangan perusahaan tersebut. Salah

satunya dengan menggunakan model Z-Score.

Model Z-Score adalah suatu model prediksi kebangkrutan yang ditemukan oleh

Edward I. Altman(1968). Model Z-Score menggunakan metode Multiple

Discriminant Analysis dengan lima jenis rasio keuangan yaitu working capital to

total asset, retained earning to total asset, earning before interest and taxes to

total asset, market value of equity to book value of total debts, dan sales to total

asset. Menurut Letza, et al. (2003), model Z-score merupakan model yang

3

memelopori model multi discriminant analysis dan telah digunakan secara luas di

seluruh dunia.

Menurut Hadi dan Anggraeni (2008), model prediksi Altman atau Z-Score

merupakan prediktor terbaik diantara ketiga model prediksi kebangkrutan yaitu

model Zmijewski dan model Springate. Menurut Hadi dan Anggraeni (2008),

hasil studi Altman ternyata mampu memperoleh tingkat ketepatan prediksi

sebesar 95% untuk data satu tahun sebelum kebangkrutan, dan 72% untuk data

dua tahun sebelum kebangkrutan. Menurut Gamayuni (2011),model Z-Score

terbukti akurat untuk memprediksi kebangkrutan (dengan tingkat reliabilitas 70-

80%).

Hingga saat ini model Z-Score merupakan model yang paling banyak digunakan

oleh para peneliti, praktisi, maupun para akademisi di bidang akuntansi dalam

memprediksi kebangkrutan suatu perusahaan dibandingkan model-model prediksi

kebangkrutan lainnya.

Berdasarkan uraian diatas, maka peneliti ingin mengajukan judul penelitian

sebagai berikut : “Analisis Penggunaan Model Z-Score pada Perusahaan yang

Terdaftar di Bursa Efek Indonesia”

4

1.2. Perumusan Masalah

Berdasarkan uraian latar belakang di atas, maka peneliti merumuskan

permasalahan yang akan diteliti adalah sebagai berikut :

1. Apakah terdapat perbedaan yang signifikan antara nilai Z-score perusahaan

sektor manufaktur yang tepat waktu melaporkan laporan keuangan tahunan dan

perusahaan yang tidak tepat waktu melaporkan laporan keuangan tahunan pada

tahun 2015?

2. Apakah terdapat perbedaan yang signifikan antara nilai Z-score perusahaan

sektor non-manufaktur yang tepat waktu melaporkan laporan keuangan

tahunan dan perusahaan yang tidak tepat waktu melaporkan laporan keuangan

tahunan pada tahun 2015?

1.3. Batasan Masalah

Batasan masalah pada penelitian ini adalah model Z-Score hanya digunakan untuk

menguji tingkat kesehatan perusahaan yang tepat waktu dan yang tidak tepat

waktu melaporkan laporan keuangan.

1.4. Tujuan Penelitian

Sesuai dengan rumusan masalah, tujuan yang ingin dicapai dalam penelitian ini

adalah untuk mengetahui Apakah terdapat perbedaan yang signifikan antara nilai

Z-score perusahaan yang tepat waktu melaporkan laporan keuangan tahunan dan

perusahaan yang tidak tepat waktu melaporkan laporan keuangan tahunan pada

tahun 2015.

5

1.5. Manfaat Penelitian

Manfaat penelitian ini adalah :

1. Bagi perusahaan, penelitian ini diharapkan dapat menjadi bahan masukan

untuk dapat memperbaiki hasil kinerja keuangan perusahaan sekaligus

dalam pengambilan keputusan.

2. Bagi calon investor, penelitian ini diharapkan dapat menjadi bahan

informasi dalam menentukan rencana investasi pada perusahaan-

perusahaan yang mewakili seluruh sektor industri yang terdaftar di Bursa

Efek Indonesia.

3. Bagi peneliti lain, penelitian ini diharapkan dapat menjadi sumber

informasi bagi penelitian lanjutan tentang prediksi kebangkrutan model Z-

Score.

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori dan Telaah Pustaka

2.1.1. Laporan Keuangan

Menurut Reeve et al (2009) laporan keuangan adalah laporan atas rangkuman

transaksi tercatat yang kemudian disiapkan bagi para pengguna yang

membutuhkan informasi akuntansi.

Menurut Harahap (2011), laporan keuangan merupakan media yang paling

penting untuk menilai prestasi dan kondisi ekonomis suatu perusahaan. Laporan

keuangan digunakan untuk menggambarkan kondisi keuangan dan hasil usaha

suatu perusahaan pada saat tertentu atau jangka waktu tertentu. Pada dasarnya,

laporan keuangan adalah hasil dari proses pencatatan, penggolongan dan

peringkasan dari kejadian-kejadian yang bersifat keuangan sebagai alat

komunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-

pihak yang memerlukan laporan keuangan.

Menurut Kasmir (2011) laporan keuangan adalah laporan yang menunjukkan

kondisi perusahaan saat ini. Kondisi perusahaan terkini maksudnya adalah

keadaan keuangan perusahaan pada tanggal tertentu (untuk neraca) dan periode

7

tertentu (untuk laporan laba rugi). Menurut Kasmir (2011), pihak-pihak yang

memerlukan laporan keuangan diantaranya sebagai berikut:

1. Pemilik perusahaan

Pemilik perusahaan yang pimpinannya diserahkan kepada manajer,

memerlukan laporan keuangan untuk melihat perkembangan dan

kemajuan perusahaan dalam suatu periode. Kemajuan ini dilihat dari

kinerja manajer dalam memimpin perusahaannya dan kesuksesan seorang

manajer diukur atau dinilai dari laba yang diperoleh perusahaan.

2. Manajemen

Bagi pihak manajemen, laporan keuangan merupakan alat

pertanggungjawaban pengelolaan kepada pemilik perusahaan. Selain itu,

laporan keuangan digunakan manajemen untuk mengukur tingkat biaya

dari berbagai kegiatan perusahaan, menilai dan mengevaluasi kinerja

mereka dalam suatu periode untuk melihat kekuatan dan kelemahan yang

dimiliki perusahaan sehingga dapat menjadi dasar untuk manajemen dalam

pengambilan keputusan di masa yang akan datang.

3. Kreditor

Kreditor adalah pihak penyandang dana bagi suatu perusahaan seperti

bank atau lembaga keuangan lainnya. Pihak kreditor sebelum mengambil

keputusan untuk memberi atau menolak permintaan kredit dari suatu

perusahaan, perlu mengetahui terlebih dahulu posisi keuangan dari

perusahaan yang bersangkutan.Laporan keuangan diperlukan untuk

mengukur kemampuan perusahaan dalam membayar hutang, beban bunga,

juga untuk mengetahui apakah kredit yang akan diberikan itu cukup

8

mendapat jaminan dari perusahaan tersebut. Bagi pihak kreditor, prinsip

kehati-hatian dalam menyalurkan dana (pinjaman) kepada berbagai

perusahaan sangat diperlukan karena pihak kreditor tidak ingin usaha yang

dibiayainya mengalami kegagalan dalam hal pembayaran kembali

peminjaman tersebut (macet).

4. Investor

Investor adalah pihak yang hendak menanamkan modal di suatu

perusahaan. Para investor berkepentingan terhadap laporan keuangan suatu

perusahaan sebagai penentuan kebijaksanaan penanaman modalnya,

apakah perusahaan mempunyai prospek yang baik dan akan memperoleh

keuntungan dimasa mendatang.

5. Pemerintah

Pemerintah mewajibkan kepada setiap perusahaan untuk menyusun dan

melaporkan keuangan perusahaan secara periodik.Hal ini untuk

menentukan besarnya pajak yang harus dibayar perusahaan tersebut.

Laporan akuntansi yang disajikan harus relevan dengan kebutuhan dari masing-

masing pemakai.Oleh karena itu, analisis laporan keuangan sangat dibutuhkan

untuk memahami informasi laporan keuangan.

Menurut Kasmir (2011), secara umum ada lima macam jenis laporan keuangan

yang biasa disusun, yaitu:

1. Laporan Posisi Keuangan (Statement Financial)

Laporan posisi keuangan adalah laporan yang menunjukkan posisi

keuangan perusahaan pada waktu tertentu.Laporan ini menggambarkan

9

posisi aset, kewajiban dan modal suatu perusahaan pada waktu/tanggal

tertentu.

2. Laporan Laba Rugi (Income Statement)

Laporan laba rugi adalah laporan keuangan yang menggambarkan hasil

usaha perusahaan dalam suatu periode tertentu. Dalam laporan ini

menunjukkan jumlah pendapatan dan jumlah biaya, yang jika terdapat

selisih akan menghasilkan laba/rugi.

3. Laporan Perubahan Modal (Statement of Owner Equity)

Laporan perubahan modal adalah laporan yang berisi jumlah dan jenis

modal yang dimiliki perusahaan pada saat ini. Laporan ini dibuat jika

terjadi perubahan modal.

4. Laporan Arus Kas (Cash Flow Statement)

Laporan ini menyajikan informasi aliran kas masuk atau keluar pada suatu

periode yang merupakan hasil dari kegiatan pokok perusahaan, yaitu

operasi, investasi dan pendanaan.

5. Catatan Atas Laporan Keuangan (CALK)

Catatan atas laporan keuangan adalah laporan yang memberikan informasi

apabila ada laporan keuangan yang memerlukan penjelasan tertentu.

2.1.2. Analisis Laporan Keuangan

Analisis Laporan Keuangan (Financial statement analysis) terdiri atas aplikasi

alat-alat dan teknik-teknik analitis laporan keuangan dan data relevan lainnya

untuk menggali informasi yang berfaedah. Analisis laporan keuangan biasanya

didasarkan pada laporan keuangan terbitan perusahaan dan informasi ekonomi

10

lainnya tentang perusahaan dan industrinya. Sumber utama informasi ini adalah

laporan tahunan. Tujuan pokok analisis keuangan adalah memprediksi kinerja

yang akan datang.

Menurut Kasmir (2011) langkah yang dilakukan dalam analisis laporan keuangan

adalah:

1. Mengumpulkan data keuangan dan data pendukung yang diperlukan

selengkap mungkin.

2. Melakukan pengukuran-pengukuran atas perhitungan-perhitungan dengan

rumus tertentu.

3. Melakukan perhitungan dengan memasukkan angka-angka yang ada

dalam laporan keuangan.

4. Memberikan interpretasi terhadap hasil perhitungan dan pengukuran yang

telah dibuat.

5. Membuat laporan tentang posisi keuangan perusahaan.

6. Memberikan rekomendasi yang dibutuhkan sehubungan dengan hasil

analisis tersebut.

Analisis laporan keuangan tidak hanya dilakukan untuk satu periode laporan

keuangan saja, melainkan untuk beberapa periode tertentu.Hal ini dilakukan untuk

membandingkan laporan keuangan. Adapun jenis-jenis teknik analisis laporan

keuangan (Kasmir, 2011) adalah analisis perbandingan antar laporan keuangan,

analisis trend, analisis presentase per komponen, analisis sumber dan penggunaan

dana, analisis sumber dan penggunaan kas, analisis rasio, analisis kredit, analisis

laba kotor, dan analisis titik pulang pokok (break even point).

11

2.1.3. Pengertian Perusahaan

Menurut Polak (1979), pengertian perusahaan dari sudut komersil artinya baru

dikatakan perusahaan apabila diperlukan perhitungan laba rugi yang dapat

diperkirakan dan dicatat dalam pembukuan. Yang dimaksud dengan Laba adalah

tujuan utama dari setiap perusahaan, jika tidak demikian berarti bukan

perusahaan dan tidak mempersoalkan perusahaan sebagai badan usaha.

Menurut Muhammad,berdasarkan tinjauan hukum, istilah perusahaan mengacu

pada badan hukum dan perbuatan badan usaha dalam menjalankan usahanya.

Lebih lanjut, perusahaan adalah tempat terjadinya kegiatan produksi dan

berkumpulnya semua faktor produksi.

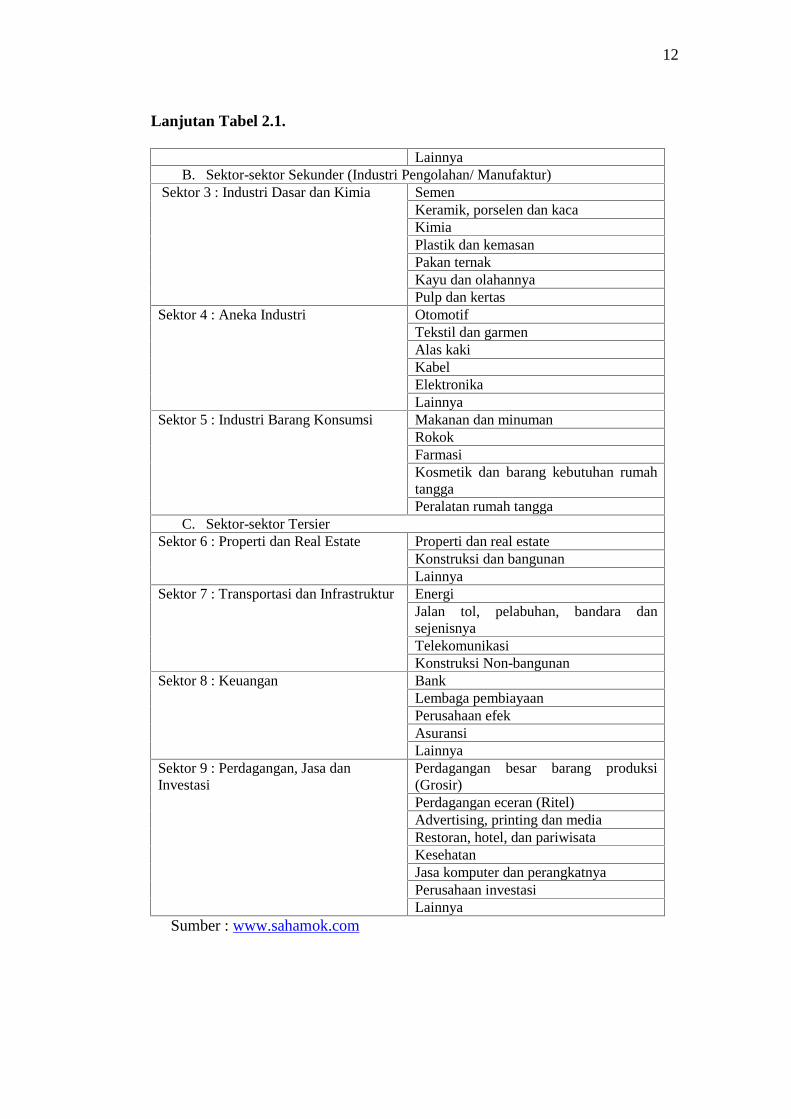

2.1.4. Sektor-sektor Usaha di Bursa Efek Indonesia

Perusahaan yang terdaftar di Bursa Efek Indonesia dibagi menjadi sembilan

sektor. Pembagian perusahaan ke dalam sembilan sektor ini disebut juga JASICA

(Jakarta Industrial Classification). Pembagian ini mulai diperkenalkan pada

tanggal 28 Desember 1995.

Kesembilan sektor tersebut yaitu :

Tabel 2.1. Sembilan Sektor di Bursa Efek Indonesia

A. Sektor-sektor Primer (Ekstraktif)Sektor 1 : Pertanian : Perkebunan

PerternakanPerikananLainnya.

Sektor 2 : Pertambangan BatubaraMigasBatu-batuan

12

Lanjutan Tabel 2.1.

LainnyaB. Sektor-sektor Sekunder (Industri Pengolahan/ Manufaktur)

Sektor 3 : Industri Dasar dan Kimia SemenKeramik, porselen dan kacaKimiaPlastik dan kemasanPakan ternakKayu dan olahannyaPulp dan kertas

Sektor 4 : Aneka Industri OtomotifTekstil dan garmenAlas kakiKabelElektronikaLainnya

Sektor 5 : Industri Barang Konsumsi Makanan dan minumanRokokFarmasiKosmetik dan barang kebutuhan rumahtanggaPeralatan rumah tangga

C. Sektor-sektor TersierSektor 6 : Properti dan Real Estate Properti dan real estate

Konstruksi dan bangunanLainnya

Sektor 7 : Transportasi dan Infrastruktur EnergiJalan tol, pelabuhan, bandara dansejenisnyaTelekomunikasiKonstruksi Non-bangunan

Sektor 8 : Keuangan BankLembaga pembiayaanPerusahaan efekAsuransiLainnya

Sektor 9 : Perdagangan, Jasa danInvestasi

Perdagangan besar barang produksi(Grosir)Perdagangan eceran (Ritel)Advertising, printing dan mediaRestoran, hotel, dan pariwisataKesehatanJasa komputer dan perangkatnyaPerusahaan investasiLainnya

Sumber : www.sahamok.com

13

2.1.5. Pengertian Kebangkrutan

Menurut Supardi dan Mastuti (2003),kebangkrutan (Bankruptcy) dapat diartikan

sebagai kegagalan perusahaan dalam menjalankan operasi perusahaan untuk

menghasilkan laba. Menurut Lesmana (2003), kebangkrutan adalah sebagai

berikut “Resiko kebangkrutan berhubungan dengan ketidakpastian mengenai

kemampuan atas suatu perusahaan untuk melanjutkan kegiatan operasinya jika

kondisi keuangan yang dimiliki mengalami penurunan”.

Sedangkan menurut Undang-Undang No. 4 Tahun 1998, kebangkrutan adalah

keadaan dimana suatu institusi dinyatakan oleh keputusan pengadilan bila debitur

memiliki dua atau lebih kreditur dan tidak membayar sedikitnya satu utang yang

telah jatuh tempo dan dapat ditagih. Undang-undang ini juga menyatakan bahwa

apabila debitur adalah perusahaan perbankan, maka permohonan pernyataan pailit

hanya dapat di ajukan oleh Bank Indonesia. Menurut Martin et.al (1995),

kebangkrutan dapat didefinisikan kedalam beberapa pengertian :

1. Kegagalan ekonomi (economic failure)

Kegagalan dalam arti ekonomi biasanya berarti bahwa perusahaan kehilangan

uang atau pendapatan perusahaan tidak menutup biayanya sendiri, ini berarti

tingkat labanya lebih kecil dari biaya modal atau nilai sekarang dari arus kas

perusahaan lebih kecil dari kewajiban.Kegagalan terjadi bila arus kas sebenarnya

dari perusahaan tersebut jatuh di bawah arus kas yang diharapkan.Bahkan

kegagalan dapat juga berarti bahwa pendapatan atas biaya historis dari

investasinya lebih kecil daripada biaya modal perusahaan.

14

2. Kegagalan keuangan (financial failure)

Kegagalan keuangan bisa diartikan sebagai insolvensi yang membedakan antara

dasar arus kas dan dasar saham. Insolvensi atas dasar arus kas ada dua bentuk:

Insolvensi teknis (technical insolvency).

Perusahaan dapat dianggap gagal jika perusahaan, tidak dapat memenuhi

kewajiban pada saat jatuh tempo. Walaupun total aktiva melebihi total utang

atau terjadi bila suatu perusahaan gagal memenuhi salah satu atau lebih

kondisi dalam ketentuan hutangnya seperti rasio aktiva lancar terhadap utang

lancar yang telah ditetapkan atau rasio kekayaan bersih terhadap total aktiva

yang disyaratkan. Insolvensi teknis juga terjadi bila arus kas tidak cukup

untuk memenuhi pembayaran bunga pembayaran kembali pokok pada tangga

tertentu.

Insolvensi dalam pengertian kebangkrutan (Insolvency in Bankrupcy).

Dalam pengertian ini kebangkrutan didefinisikan dalam ukuran sebagai

kekayaan bersih negatif dalam neraca konvensional atau nilai sekarang dari

arus kas yang diharapkan lebih kecil dari kewajiban.

Legal Bankrupcy

Istilah kebangkrutan yang digunakan untuk setiap perusahaan yang gagal.

Setiap perusahaan tidak dapat dikatakan sebagai bangkrut secara hukum,

kecuali diajukan tuntutan secara resmi dengan undang-undang federal.

2.1.6. Model Kebangkrutan Z-Score

Model Z-Score adalah suatu model prediksi kebangkrutan yang ditemukan oleh

Edward I. Altman tahun 1968. Model Z-Score menggunakan metode Multiple

15

Discriminant Analysis dengan lima jenis rasio keuangan yaitu working capital to

total asset, retained earning to total asset, earning before interest and taxes to

total asset, market value of equity to book value of total debts, dan sales to total

asset. Menurut Letza, et al. (2003), model Z-score merupakan model yang

memelopori model multi discriminant analysis dan telah digunakan

secara luas di seluruh dunia.

Menurut Supardi (2003), metode Z-Score adalah skor yang ditentukan dari

hitungan standar kali nisbah-nisbah keuangan yang akan menunjukkan tingkat

kemungkinan kebangkrutan perusahaan. Menurut Hadi dan Anggraeni (2008),

model prediksi Altman atau Z-Score merupakan prediktor terbaik diantara ketiga

model prediksi kebangkrutan yaitu model Zmijewski dan model Springate.

Menurut Hadi dan Anggraeni (2008), hasil studi Altman ternyata mampu

memperoleh tingkat ketepatan prediksi sebesar 95% untuk data satu tahun

sebelum kebangkrutan, dan 72% untuk data dua tahun sebelum kebangkrutan.

Menurut Gamayuni (2011),model Z-Score terbukti akurat untuk memprediksi

kebangkrutan (dengan tingkat reliabilitas 70-80%).

Hingga saat ini Model Altman Z-Score merupakan model yang paling banyak

digunakan oleh para peneliti, praktisi, maupun para akademisi di bidang akuntansi

dalam memprediksi kebangkrutan suatu perusahaan dibandingkan model-model

prediksi kebangkrutan lainnya.

16

2.2. Penelitian Terdahulu

Penelitian-penelitian terdahulu yang telah dilakukan digunakan sebagai bahan

perbandingan dan referensi dalam penelitian ini, antara lain:

Tabel 2.2. Penelitian Terdahulu

TahunPenelitian

Peneliti Judul Variabel Hasil

2011 RinduRika

Gamayuni

AnalisisKetepatan ModelAltman SebagaiAlat untukMemprediksiKebangkrutan(Studi Empirispada PerusahaanManufaktur BEI)

Variabel bebas :X1 : Working Capitalto TotalAssets

X2 : Retairned Earningto TotalAssetsX3 : Earning BeforeInterest andTax to Total AssetsX4 : Market ValueEquity toBook Value of TotalDebtX5 : Sales to TotalAssetsVariabel Terikat (Z) :Z : Merupakan nilaikeseluruhanpenjumlahanlima rasio keuangansetelahdikalikan dengankoefisienmasing-masing rasio

Z-scoreterbuktidapatmemprediksikebangkrutanpada 2,3 dan4 tahunsebelumterjadinyakebangkrutan.

2014 AsmaraJaya

LaporanKeuanganMerupakan AlatDalamMemprediksiKecendrunganTerjadinyaKebangkrutanPerusahaandenganMenggunakanModel Altman(Study Analisis)

Variabel Bebas (X) :X1 : Liquidity RatioX2 : Age of FirmCumulativeProfitability RatioX3 : Profitability RatioX4 : FinancialStructure RatioX5 : Capital TurnoverRatioVariabel Terikat (Z) :Z : Merupakan nilaikeseluruhan

ModelAltman dapatdigunakansebagai alatdalammemprediksikecendrungankebangkrutanperusahaan.

17

Lanjutan Tabel 2.2.

penjumlahan lima rasiokeuangan setelahdikalikandengan koefisienmasing-masing rasio

2014 Putra danFerlina

Analisis PrediksiTingkatKebangkrutanPerusahaandengan ModelAltman Z-Scoredan Springate

Variabel Bebas :(Untuk Model Altman)X1 : Working Capitalto TotalAssetsX2 : Retairned Earningto TotalAssetsX3 : Earning BeforeInterest andTax to Total AssetsX4 : Book Value Equityto BookValue of TotalLiabilities

(Untuk ModelSpringate)A: Working Capital toTotalAssetsB : Net Profit BeforeInterest andTaxes to Total AssetsC : Net Profit BeforeTaxes toCurrent LiabilitiesD : Sales to TotalAssetsVariabel Terikat :Z : Model Altman Z-scoreS: Model Springate S-score

Hasilpenelitianmenunjukkanbahwaprediksikebangkrutanpadaperusahaansub sektorpertambangandan migasdengan modelAltman Z-Score, untukperusahaanARTI padatahun 2009masuk dalamkategoridistress zone,pada tahun-tahunberikutnyamasuk kedalamkategori greyzone. UntukperusahaanBIPI setiaptahunnyaselalu masukkedalam safezone. PadaperusahaanELSA tahun2009 dantahun 2010berada dalamkategori safezone, danpada duatahunberikutnyaberada pada

18

Lanjutan Tabel 2.2.

kategori greyzone. UntukperusahaanENRG setiaptahunnyaselalu masukdalamkategoridistress zone.SedangkanpadaperusahaanRUIS padatahun 2009masuk dalamkategori safezone, tahun2010 beradadalamkategori greyzone, danpada tahunberikutnyaberada dalamkategoridistress zone.

2014 Sheillyet.al.

Analisis AkurasiPrediksiKebangkrutanModel Altman Z-Score padaperusahaanManufaktur yangTerdaftar diBursa EfekIndonesia

Variabel Bebas (X) :X1 : Liquidity RatioX2 : Age of FirmCumulativeProfitability RatioX3 : Profitability RatioX4 : FinancialStructure RatioX5 : Capital TurnoverRatioVariabel Terikat (Z) :Z : Merupakan nilaikeseluruhanpenjumlahanlima rasio keuangansetelahdikalikandengankoefisienmasing-masing rasio

Hasilpenelitianmenunjukkanbahwaakurasi modelZ-Scoredalammemprediksitingkatkebangkrutandi Indonesiarelatif rendah.Hal inimengimplikasikan bahwamodeltersebut harusdigunakansecaraberhati-hatidalammemprediksikondisikesehatan

19

Lanjutan Tabel 2.2.

keuanganperusahaan diIndonesia.

Sumber : Data olahan

2.3. Hipotesis

Berdasarkan penelitian terdahulu maka diperoleh hipotesis sebagai berikut:

H1: Terdapat perbedaan yang signifikan antara Z-score perusahaan sektor

manufaktur yang tepat waktu melaporkan laporan keuangan tahunan dan

perusahaan yang terlambat melaporkan laporan keuangan tahunan pada tahun

2015.

H2: Terdapat perbedaan yang signifikan antara Z-score perusahaan sektor non-

manufaktur yang tepat waktu melaporkan laporan keuangan tahunan dan

perusahaan yang terlambat melaporkan laporan keuangan tahunan pada tahun

2015.

2.4. Kerangka Pemikiran

Berdasarkan latar belakang masalah, tinjauan pustaka, dan tinjauan penelitian-

penelitian terdahulu, maka dapat dirumuskan kerangka pemikiran penelitian

sebagai berikut:

Gambar 2.1 Kerangka Pemikiran

Tingkat kesehatan perusahaan yang tepat waktumelaporkan laporan keuangan menurut Z-score (≤ 90 hari)

Tingkat kesehatan perusahaan yang terlambat melaporkan

laporan keuangan menurut Z-score (> 90 hari)

Potensi Kebangkrutan

BAB III

METODE PENELITIAN

3.1. Jenis dan Sumber data

Penelitian ini menggunakan data sekunder berupa laporan keuangan yang

bersumber dari laporan publikasi Bursa Efek Indonesia (BEI) atau Indonesia

Stock Exchange (IDX) melalui situs resminya dengan alamat

http://www.idx.co.id. Data yang digunakan dalam penelitian ini adalah laporan

keuangan auditan tahun 2015.

3.2. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah

dokumentasi yaitu dengan mengumpulkan sejumlah data yang berasal dari hasil

publikasi BEI serta sumber lain yang berhubungan dengan penelitian ini.

3.3. Populasi dan Sampel Penelitian

Populasi penelitian ini adalah seluruh perusahaan yang terdaftar (listing) pada

Bursa Efek Indonesia sampai tahun 2015 berjumlah 525 perusahaan dan

sekaligus sebagai sampel penelitian ini. Pemilihan sampel menggunakan metode

purposive sampling yang dipilih berdasarkan kriteria sebagai berikut :

21

1. Terdaftar (listing) di Bursa Efek Indonesia hingga 2015.

2. Menerbitkan laporan keuangan auditan tahun 2015.

3. Memenuhi semua unsur-unsur yang digunakan dalam penghitungan Z-

Score.

Dari kriteria diatas peneliti menggunakan 94 perusahaan sebagai sampel dalam

penelitian yang mencakup seluruh sub sektor perusahaan yang terdaftar di Bursa

Efek Indonesia kecuali sektor keuangan.

3.4. Variabel Penelitian

3.4.1. Model Kebangkrutan Z-Score

Model Z-Score adalah suatu model prediksi kebangkrutan yang ditemukan oleh

Edward I. Altman tahun 1968. Model Z-Score menggunakan metode Multiple

Discriminant Analysis dengan lima jenis rasio keuangan yaitu:

1. Working Capital to Total Assets Ratio (X1) adalah proporsi modal kerja bersih

(selisih aktiva lancar dengan hutang lancar) terhadap total aktiva, dan diukur

dalam satuan persen. Rumus (Gamayuni, 2011) :

= ( − ) X 100%2. Retained Earning to Total Assets Ratio (X2) adalah proporsi laba ditahan

terhadap total aktiva, dan diukur dalam satuan persen.

Rumus (Altman, 2000) :

= X 100%

22

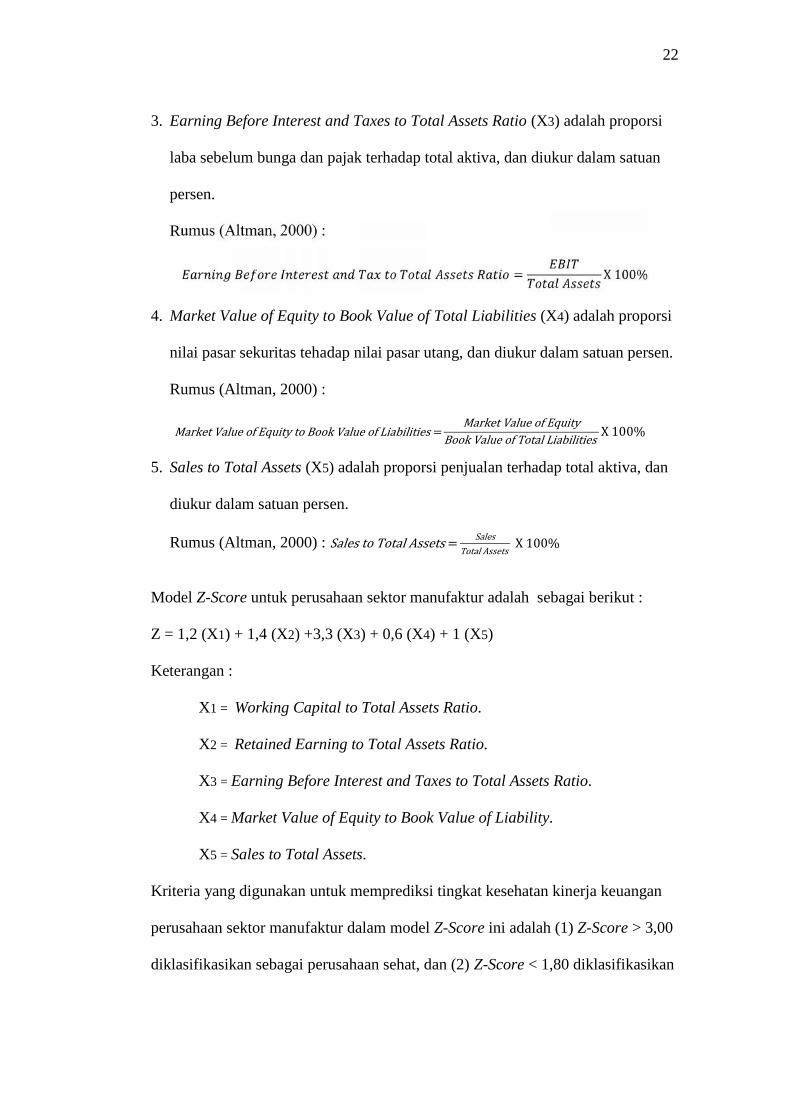

3. Earning Before Interest and Taxes to Total Assets Ratio (X3) adalah proporsi

laba sebelum bunga dan pajak terhadap total aktiva, dan diukur dalam satuan

persen.

Rumus (Altman, 2000) :

= X 100%4. Market Value of Equity to Book Value of Total Liabilities (X4) adalah proporsi

nilai pasar sekuritas tehadap nilai pasar utang, dan diukur dalam satuan persen.

Rumus (Altman, 2000) :

Market Value of Equity to Book Value of Liabilities = Market Value of EquityBook Value of Total Liabilities X 100%5. Sales to Total Assets (X5) adalah proporsi penjualan terhadap total aktiva, dan

diukur dalam satuan persen.

Rumus (Altman, 2000) : Sales to Total Assets = SalesTotal Assets X 100%Model Z-Score untuk perusahaan sektor manufaktur adalah sebagai berikut :

Z = 1,2 (X1) + 1,4 (X2) +3,3 (X3) + 0,6 (X4) + 1 (X5)

Keterangan :

X1 = Working Capital to Total Assets Ratio.

X2 = Retained Earning to Total Assets Ratio.

X3 = Earning Before Interest and Taxes to Total Assets Ratio.

X4 = Market Value of Equity to Book Value of Liability.

X5 = Sales to Total Assets.

Kriteria yang digunakan untuk memprediksi tingkat kesehatan kinerja keuangan

perusahaan sektor manufaktur dalam model Z-Score ini adalah (1) Z-Score > 3,00

diklasifikasikan sebagai perusahaan sehat, dan (2) Z-Score < 1,80 diklasifikasikan

23

sebagai perusahaan yang berpotensi bangkrut, serta (3) Z-Score = 1,81 - 3,00

perusahaan diklasifikasikan sebagai perusahaan pada grey area (Altman, 2000).

Model Z-Score untuk perusahaan sektor non-manufaktur adalah sebagai berikut :

Z = 6,56 (X1) + 3,26 (X2) +6,72 (X3) + 1,05 (X4)

Keterangan :

X1 = Working Capital to Total Assets Ratio.

X2 = Retained Earning to Total Assets Ratio.

X3 = Earning Before Interest and Taxes to Total Assets Ratio.

X4 = Market Value of Equity to Book Value of Liability.

Kriteria yang digunakan untuk memprediksi tingkat kesehatan kinerja keuangan

perusahaan sektor manufaktur dalam model Z-Score ini adalah (1) Z-Score > 2,60

diklasifikasikan sebagai perusahaan sehat, dan (2) Z-Score < 1,10 diklasifikasikan

sebagai perusahaan yang berpotensi bangkrut, serta (3) Z-Score = 1,10 - 2,60

perusahaan diklasifikasikan sebagai perusahaan pada grey area (Altman, 2000).

3.4.2. Peraturan Bapepam Nomor X.K.2

Peraturan Bapepam Nomor X.K.2 tentang kewajiban penyampaian laporan

keuangan berkala menyatakan bahwa perusahaan wajib mengumumkan neraca,

laporan laba rugi dan laporan lain yang dipersyaratkan oleh instansi yang

berwenang sesuai dengan jenis industrinya dalam sekurang-kurangnya 2 (dua)

surat kabar harian berbahasa Indonesia yang satu diantaranya memiliki peredaran

nasional dan lainnya yang terbit di tempat kedudukan Emiten atau Perusahaan

Publik, selambat-lambatnya pada akhir bulan ketiga setelah tanggal laporan

keuangan tahunan.

24

3.5. Teknik Analisis Data

Teknik analisis data pada penelitian ini menggunakan penelitian deskriptif.

Menurut Syah (2010) penelitian deskriptif merupakan metode penelitian yang

digunakan untuk menemukan pengetahuan yang seluas-luasnya tehadap objek

penelitian pada suatu masa tertentu. Sedangkan menurut Sukamadinata (2006)

penelitian deskriptif adalah suatu bentuk penelitian yang ditujukan untuk

mendeskripsikan fenomena-fenomena yang ada, baik fenomena alamiah maupun

fenomena buatan manusia. Data yang digunakan adalah data kuantitatif, yaitu data

yang berbentuk bilangan dan diperoleh menggunakan perhitungan matematika

atau statistika.

3.6. Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskriptif suatu data yang dilihat

dari nilai rata-rata (mean), nilai tertinggi dan terendah. Menentukan perbedaan

nilai rata-rata (mean) tingkat kesehatan perusahaan antar sektor.

3.6.1. Uji Normalitas

Menurut Ghozali (2013) uji normalitas bertujuan untuk menguji apakah dalam

model regresi variable terikat dan variable bebas keduanya apakah mempunyai

distribusi normal atau tidak. Model regresi yang baik harus mempunyai distribusi

normal atau mendekati normal.

25

Pengujian dilakukan dengan analisis grafik (scatterplot) yakni dengan melihat

normal probability plot yang membandingkan distribusi kumulatif dengan

distribusi normal. Distribusi normal akan membentuk satu garis lurus diagonal

dan ploting data residual akan dibandingkan dengan garis diagonal. Jika distribusi

data residual normal maka garis yang menggambarkan data sesungguhnya akan

mengikuti garis diagonalnya.

Uji normalitas yang digunakan dalam penelitian ini adalah uji Shapiro-Wilk.

Dasar pengambilan keputusan dalam uji normalitas Shapiro-Wilk adalah sebagai

berikut :

1. Jika nilai Sig. > 0.05, maka data berdistribusi normal.

2. Jika nilai Sig. < 0,05, maka data tidak berdistribusi normal.

3.6.2. Uji Beda

Menurut Indrianto dan Supomo (2014) uji beda (perbedaan) dalam analisis

bivariate dapat berupa perbedaan dua kategori (kelompok) data atau perbedaan

antar tiga kelompok atau lebih kelompok data dari dua variable yang diteliti.

Uji beda yang digunakan untuk membandingkan dua variable bebas adalah uji

Independent Sample t-test. Independent sample t test bertujuan untuk mengetahui

apakah ada perbedaan mean atau rata-rata yang signifikan antara dua kelompok

bebas yang berskala data interval atau rasio. Dua kelompok bebas yang dimaksud

di sini adalah dua kelompok yang tidak berpasangan, artinya sumber data berasal

dari dua kelompok yang berbeda.

Asumsi yang harus dipenuhi pada independent t test yaitu:

1. Skala data interval/rasio.

26

2. Kelompok data saling bebas atau tidak berpasangan.

3. Data per kelompok berdistribusi normal.

4. Data per kelompok tidak terdapat outlier.

5. Varians antar kelompok sama atau homogen.

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Penelitian ini dilakukan untuk mengetahui kelompok perusahaan manakah yang lebih berpotensi

mengalami kebangkrutan antara kelompok perusahaan yang tepat waktu menyampaikan laporan

keuangan tahunan dan kelompok perusahaan yang terlambat menyampaikan laporan keuangan

tahunan menurut model z-score pada tahun 2015. Penelitian ini menggunakan model

kebangkrutan Altman dalam menganalisis kondisi keuangan seluruh perusahaan. Berdasarkan

hasil analisis dengan menggunakan model Altman, maka dapat disimpulkan sebagai berikut:

1. Kondisi perusahaan sektor manufaktur yang dihitung dengan menggunakan model z-

score pada tahun 2015 adalah (a) 9,26% perusahaan berpotensi sehat, (b) 38,89%

perusahaan berpotensi mengalami kesulitan keuangan namun masih bisa diatasi (Grey

area), (c) 51,85% perusahaan berpotensi mengalami kebangkrutan menurut perhitungan

z-score.

2. Kondisi perusahaan sektor non-manufaktur yang dihitung dengan menggunakan model z-

score pada tahun 2015 adalah (a) 27,50% perusahaan berpotensi sehat, (b) 42,50%

perusahaan berpotensi mengalami kesulitan keuangan namun masih bisa diatasi (Grey

area), (c) 30,00% perusahaan berpotensi mengalami kebangkrutan menurut perhitungan

z-score.

40

3. Persentase perusahaan yang berpotensi sehat dari kelompok perusahaan sektor

manufaktur yang menyampaikan laporan keuangan tepat waktu adalah 15,00%,

persentase perusahaan yang berpotensi masuk dalam grey area dari kelompok perusahaan

sektor manufaktur yang menyampaikan laporan keuangan tepat waktu adalah 35,00%,

dan persentase perusahaan yang berpotensi mengalami kebangkrutan menurut

perhitungan z-score dari kelompok perusahaan sektor manufaktur yang menyampaikan

laporan keuangan tepat waktu adalah 45,00%.

4. Persentase perusahaan sektor manufaktur yang berpotensi sehat dari kelompok

perusahaan yang menyampaikan laporan keuangan tidak tepat waktu adalah 5,71%,

persentase perusahaan sektor manufaktur yang berpotensi masuk dalam grey area dari

kelompok perusahaan yang menyampaikan laporan keuangan tidak tepat waktu adalah

40,00%, dan persentase perusahaan sektor manufaktur yang berpotensi mengalami

kebangkrutan menurut perhitungan z-score dari kelompok perusahaan yang

menyampaikan laporan keuangan tidak tepat waktu adalah 54,29%.

5. Persentase perusahaan yang berpotensi sehat dari kelompok perusahaan sektor non-

manufaktur yang menyampaikan laporan keuangan tepat waktu adalah 45,00%,

persentase perusahaan yang berpotensi masuk dalam grey area dari kelompok perusahaan

sektor non-manufaktur yang menyampaikan laporan keuangan tepat waktu adalah

30,00%, dan persentase perusahaan yang berpotensi mengalami kebangkrutan menurut

perhitungan z-score dari kelompok perusahaan sektor non-manufaktur yang

menyampaikan laporan keuangan tepat waktu adalah 25,00%.

6. Persentase perusahaan sektor non-manufaktur yang berpotensi sehat dari kelompok

perusahaan yang menyampaikan laporan keuangan tidak tepat waktu adalah 10,00%,

41

persentase perusahaan sektor non-manufaktur yang berpotensi masuk dalam grey area

dari kelompok perusahaan yang menyampaikan laporan keuangan tidak tepat waktu

adalah 55,00%, dan persentase perusahaan sektor non-manufaktur yang berpotensi

mengalami kebangkrutan menurut perhitungan z-score dari kelompok perusahaan yang

menyampaikan laporan keuangan tidak tepat waktu adalah 35,00%.

7. Berdasarkan Independent Sample t Test menunjukkan bahwa tidak terdapat perbedaan

signifikan antara tingkat kesehatan kelompok perusahaan sektor manufaktur yang

menyampaikan laporan keuangan tahunan tepat waktu dan tingkat kesehatan kelompok

perusahaan sektor manufaktur yang terlambat menyampaikan laporan keuangan tahunan

dengan tingkat probabilitas 0,559 lebih besar dibandingkan dengan tingkat signifikansi

0,05. Sehingga dapat disimpulkan bahwa nilai z-score tidak berpengaruh secara langsung

terhadap ketepatan waktu perusahaan dalam melaporkan laporan keuangan tahunan pada

perusahaan sektor manufaktur.

8. Berdasarkan Independent Sample t Test menunjukkan bahwa tidak terdapat perbedaan

signifikan antara tingkat kesehatan kelompok perusahaan pada perusahaan sektor non-

manufaktur yang menyampaikan laporan keuangan tahunan tepat waktu dan tingkat

kesehatan kelompok perusahaan pada perusahaan sektor non-manufaktur yang terlambat

menyampaikan laporan keuangan tahunan dengan tingkat probabilitas 0,023 lebih kecil

dibandingkan dengan tingkat signifikansi 0,05. Sehingga dapat disimpulkan bahwa nilai

z-score berpengaruh secara langsung terhadap ketepatan waktu perusahaan dalam

melaporkan laporan keuangan tahunan pada perusahaan sektor non-manufaktur.

42

5.2. Keterbatasan Penelitian

Keterbatasan yang ada dalam penelitian ini adalah sebagai berikut:

1. Penelitian ini hanya menggunakan satu model untuk menganalisis kebangkrutan.

Sedangkan masih banyak model yang dapat dijadikan model dalam menganalisis

kebangkrutan.

2. Tidak membandingkan faktor lain seperti indeks harga saham dalam penentuan tahun

penelitian analisis kebangkrutan.

3. Setelah dilakukan observasi lebih lanjut mengenai perusahaan yang dinyatakan

mengalami kebangkrutan menurut hasil perhitungan z-score hingga tahun 2017 tidak

terdapat satupun perusahaan yang dinyatakan bangkrut, sehingga dapat dikatakan bahwa

model z-score tidak cocok digunakan untuk mempredikasi tingkat kesehatan perusahaan

di Indonesia.

5.3. Saran

Berdasarkan hasil analisis, pembahasan, kesimpulan dan keterbatasan pada penelitian ini, ada

beberapa saran untuk penelitian selanjutnya, yaitu:

1. Peneliti selanjutnya diharapkan menggunakan lebih dari satu model dalam menganalisis

kebangkrutan antar sektor sebagai perbandingan nilai tingkat kesehatan antar model.

2. Peneliti selanjutnya diharapkan mempertimbangkan faktor lain seperti indeks harga saham

dalam penentuan tahun penentuan tahun penelitian analisis kebangkrutan perusahaan.

3. Peneliti selanjutnya diharapkan menggunakan model lain dalam menganalisis

kebangkrutan antar sektor.

DAFTAR PUSTAKA

Abdul Kadir,Muhammad, Hukum Perdata Indonesia, PT Citra Buana, Bandung, PiutangMacet pada PUPN, BUPLN, Suatu Kajian Tiori dan Praktek,Pustaka Bangsa,Tahun 2001, halaman 41-42

Altman, E. I., Narayanan P. 1997. An international survey of business failure classificationmodels.Financial Markets, Institutions & Instrument Vol. 6 No. 2

Altman, Edward I.2000. "Predicting Financial Distress of Companies". Retrieved onSeptember 4th, 2009

Gamayuni, Rindu Rika. 2011. Analisis Ketepatan Model Altman sebagai Alat untukMemprediksi Kebangkrutan (Studi Empiris pada Perusahaan Manufaktur di BEI).Jurnal Akuntansi dan Keuangan Vol.16 No.2.

Ghozali, Imam, 2013. Aplikasi Analisis Multivariat dengan Program IBM SPSS 21.Edisi 7,PenerbitUniversitasDiponegoro, Semarang.

Hadi, Syamsul., Atika Anggraeni. 2008. Pemilihan Prediktor Delisting Terbaik(Perbandingan Antara The Zmijewski Model, The Altman Model, Dan TheSpringate Model). Jurnal Akuntansi dan Auditing Indonesia.

Harahap, Sofyan Safri. 2011. Analisis Kritis atas Laporan Keuangan. Jakarta. RajaGrafindoPersada.

Indrianto, Nur., Bambang Supomo. 2014. Metodologi Penelitian Bisnis Untuk Akuntansidan Manajemen. Yogyakarta. BPFE-YOGYAKARTA.

Jaya, Ketut Asmara. 2014. Laporan Keuangan Merupakan Alat dalam MemprediksiKecendrungan Terjadinya Kebangkrutan Perusahaan dengan MenggunakanModel Altman (Study Analisis). Jurnal Akuntansi Vol. XVIII No. 02.

Kasmir. 2011. Analisis Laporan Keuangan. Jakarta. Rajawali Pers.

Lesmana, Rico.2003, “Pedoman Menilai Kinerja Untuk Perusahaan Tbk, Yayasan,BUMN, BUMD, dan Organisasi Lainnya”, EdisiPertama, Jakarta: Elex MediaKomputindo.

Letza S.R., Kalupa L., dan Kowalski T. 2003. Predicting corporate failure: How useful aremulti-discriminant analysis models? Vol. 3, No.2.

Marcelina, Sheilly Olivia., Hadi Paramu., Novi Puspitasari. 2014. Analisis Akurasi PrediksiKebangkrutan Model Altman Z-Score pada Perusahaan Manufaktur yangTerdaftar di Bursa Efek Indonesia. E-Journal Ekonomi Bisnis dan AkuntansiVol.1.

Martin et al. Claypool, 1995: Observation of Shoemaker-Levy impacts by the GalileoPhotopolarimeter Radiometer. Science, 268, 1875-1879,doi:10.1126/science.268.5219.1875.

Munawir, S. 2002. Analisis Laporan Keuangan, Edisi Kedua, YPKN, Yogyakarta.

Putra, Tri Utama., Arlin Ferlina Moch T. 2014. Analisis Prediksi Tingkat KebangkrutanPerusahaan dengan Metode Altman Z-Score dan Springate (Studi Kasus padaPerusahaan Sub Sektor Pertambangan Minyak dan Gas Bumi yang Tercatat diBursa Efek Indonesia pada Tahun 2009-2012).Jurnal Studi Manajemen dan BisnisVol.1 No.2.

Purnajaya, Komang Devi Methili., Ni K. Leli A. Merkusiwati. 2014. Analisis KomparasiPotensi Kebangkrutan dengan Metode Z-Score Altman, Springate, dan Zmijewskipada Industri Kosmetik yang Terdaftar di Bursa Efek Indonesia. E-journalAkuntansi. Universitas Udayana.

Prihatini, Ni Made Evi Dwi., Maria M. Ratna Sari. 2013. Prediksi Kebangkrutan denganModel Grover, Altman Z-Score, Springate dan Zmijewski pada Perusahaan Foodand Beverage di Bursa Efek Indonesia. E-Jurnal Akuntansi Universitas Udayana.

Reeve, James M., Carl S. W., Jonathan E. D., Ersa T. W., Gatot Soepriyanto,Amir A. J., dan Chaerul D. D. 2011. Pengantar Akuntansi - AdaptasiIndonesia, Buku 1. Jakarta. Salemba Empat.

Scheltema, F. G.Mr. M. Polak’s Handboek voorhet Ned.Handels en Faillissementrecht(Dutch Edition).1979.5e druk edition.H.D. Tjeenk Willink.

Sheilly et al. 2014. Analisis Akurasi Prediksi Kebangkrutan Model Altman Z-Score padaPerusahaan Manufaktur yang Terdaftar di bursa Efek Indonesia. e-JournalEkonomi Bisnis dan Akuntansi, Volume 1 (1) : 1-3.

Sukmadinata. 2006. Metode Penelitian Pendidikan. Bandung. Remaja Rosdakarya.

Supardi dan Sri Mastuti. 2003. Validitas Penggunaan Z-Score untuk Meneliti KebangkrutanBank di Indonesia : Studi krisis Ekonomi Tahun 1997. Makalah dalam SimposiumNasional Akuntansi IV

Syachrudin, Deni. 2014. Analisis Prediksi Financial Distress Keuangan pada KoperasiBerbadan Hukum di Bandarlampung. Thesis. Universitas Lampung.

Syah, Hidayah. 2010. Penelititan Deskriptif. Jakarta. Rajawali.

http://www.idx.co.id

http://www.sahamok.com