analisis struktur modal dengan menggunakan …karyailmiah.narotama.ac.id/files/analisis struktur...

TRANSCRIPT

1

ANALISIS STRUKTUR MODAL DENGAN MENGGUNAKAN METODE WEIGHT AVERAGE COST OF CAPITAL (WACC) USAHA KECIL

MISSCRIP SURABAYA

Nur Amala

*) Jurusan Ekonomi, Fakultas Manajemen, Universitas Narotama

Jl. Arief Rachman Hakim 51, Surabaya 60117

ABSTRACT

ANALYSIS USING CAPITAL STRUCTURE WEIGHT AVERAGE COST OF

CAPITAL (WACC) SMALL BUSINESS MISSCRIP SURABAYA

This study aims to measure the financial performance of Business Misscrip in

Surabaya by using the approach of Weight Average Cost Of Capital (WACC).

Financial performance measurement is done by using qualitative research

methods. Small Business Misscrip producing leather kebab chips starting from

2014 and to expand its business Misscrip use Exchange Bank loan as capital

for business. But in running their business, Business Misscrip not yet have a

standard to measure capital structure. In fact, is in need of a standard to

measure capital structure to determine the cost of capital in terms of capital

budgeting (capital budgeting) in their operations. For it is in use approach

Weight Average Cost of Capital (WACC) to measure capital structure. Based

on the analysis of capital structure using the Weight Average Cost Of Capital

(WACC) Small Business Misscrip Surabaya in the period of January 1 s / d

December 31, 2016 was obtained Cost of debt after tax (kD) of 0.1188 or

11.88%, Cost of capital (to ) of 0.07 or 7%, the value of the debt composition

(WD) of 0.11 or 11%, the value composition of capital (wE) of 0.89 or 89%.

And the last is the percentage of Weight Average Cost Of Capital (WACC) of

the Small Business Misscrip Surabaya is 0.075368 or 7.5368%, indicating that

the capital structure of Small Business in Surabaya Misscrip well.

Keywords: SMEs, Capital Structure Weight Average Cost Of Capital (WACC)

1

PENDAHULUAN

Latar Belakang

Peran Usaha Kecil dan Menengah sudah tidak diragukan lagi. Ketika terjadi krisis

yang melanda pada tahun 1998, justru perusahaan-perusahaan berskala kecil dan

menengah yang relatif mampu bertahan dibandingkan perusahaan besar.

Alasannya karena mayoritas perusahaan berskala kecil tidak terlalu tergantung

pada modal besar atau pinjaman dari luar dalam kurs dollar. Sehingga, ketika ada

fluktuasi nilai tukar, perusahaan berskala besar yang secara umum selalu

berurusan dengan mata uang asing adalah yang paling berpotensi mengalami

imbas tersebut. Sekarang diakui bahwa UKM merupakan salah satu aset negara

dan memegang peranan penting, yaitu sebagai penyumbang sebagian besar

perekonomian negara yang dapat terlihat pada peningkatan produk domestik bruto

(PDB) dan dampak positif lainnya terlihat juga pada penyerapan tenaga kerja oleh

UKM yang dapat memberikan efek positif pada pemerataan pendapatan.

Pada perekonomian dewasa ini, banyak UKM yang berusaha mempertahankan

kelangsungan usahanya ataupun menginginkan usahanya berkembang. Hal ini,

membuat terciptanya rencana- rencana yang berkaitan dengan keputusan

keuangan perusahaan. Salah satunya adalah keputusan penentuan struktur modal.

Karena salah satu faktor yang membuat perusahaan memiliki daya saing dalam

jangka panjang adalah faktor kuatnya struktur modal yang di miliki perusahaan

tersebut. Sehingga keputusan sumber- sumber dana yang di pakai untuk

memperkuat struktur modal suatu perusahaan tidak dapat di lihat sebagai

keputusan yang sederhana, namun memiliki implikasi kuat terhadap apa yang

akan terjadi di masa yang akan datang.

Struktur modal adalah gambaran dari bentuk proporsi keuangan perusahaan antara

modal yang dimiliki yang bersumber dari internal atau modal sendiridan eksternal

atau utang jangka panjang yang menjadi sumber pembiayaan suatu perusahaan

dengan ketentuan sumber dana yang di butuhkan tersebut bersumber dari tempat-

tempat yang aman dan jika di pergunakan memiliki nilai dorong dalam

memperkuat struktur modal keuangan perusahaan tersebut. Dalam arti ketika dana

tersebut di gunakan untuk memperkuat struktur modal perusahaan tersebut, maka

perusahaan tersebut mampu mengendalikan modal tersebut secara efektif dan

efisien serta tepat sasaran.

Keputusan melakukan pendanaan tidak terlepas dari berbagai pengaruh faktor

ekonomi, seperti tingkat bunga, inflasi, resiko operasional perusahaan dan risk

profile investor, yang mana hal tersebut membentuk return yang di kehendaki

oleh investor. Investor yang menginvestasikan dananya lewat pembelian saham,

pasti menginginkan return tertentu, begitu pula pemegang obligasi pasti

menginginkan return tertentu akibat menginvestasikan dananya pada obligasi

perusahaan tersebut. Imbal hasil (rate of return) dari sisi investor merupakan biaya

dari sudut pandang perusahaan. Sehingga rate of return (required return) investor

menjadi discount factor (faktor diskon) yang bersifat mendiskon nilai sebuah

perusahaan. Discount factor ini sering di sebut dengan nama Weight Average

Cost Of Capital (Biaya Modal Tertimbang). Di sebut biaya modal tertimbang

karena menyesuaikan dengan proporsi/ bobot tiap sumber pendanaan, baik dari

hutang, saham biasa, saham preferen, muapun modal di tahan.

2

Di Surabaya terdapat salah satu Usaha Kecil Misscrip Surabaya yang terletak di

daerah Rungkur Lor Gang 2 No.17. Perintis Usaha Kecil Misscrip Surabaya ini

adalah ibu Kasiami yang menjual delapan varian rasa misscrip yaitu rasa original,

balado, keju, pedas manis, jagung bakar, coklat, stroberry dan banana tanpa bahan

pengawet dan memiliki rasa misscrip yang gurih, renyah dan cita rasa kulit kebab

yang khas. Namun, Usaha Kecil Misscrip Surabaya ini belum memiliki standarn

untuk mengukur struktur modalnya. Untuk itu, di gunakan metode Weight

Average Cost Of Capital sebagai alat ukur struktur modal dengan tujuan guna

mengetahui biaya modal dalam hal penganggaran modal (capital budgeting)

dalam operasi usahanya.

Jika perusahaan hanya memiliki investor yang merupakan pemegang saham biasa

(common stockholders), maka biaya modal perusahaan merupakan tingkat

pengembalian pada ekuitasnya. Pada kenyataannya sebagian besar perusahaan

memiliki berbagai jenis modal, dan karena adanya perbedaan resiko maka

berbagai jenis sekuritas tersebut memiliki tingkat pengembalian yang berbeda.

Tingkat pengembalian pada setiap komponen modal tersebut di sebut component

cost dan biaya modal yang di gunakan untuk menganalisa capital budgeting

decisions di sebut Weight Average Cost Of Capital. Weight Average Cost Of

Capital (WACC) menggambarkan tingkat pengembalian minimum untuk

mendapatkan required rate of return (tingkat pengembalian yang disyaratkan) oleh

investor, yaitu kreditor dan pemegang saham atau merupakan rata-rata tertimbang

biaya hutang dan modal sendiri.

Dengan demikian di dalam perhitungannya akan mencakup perhitungan masing-

masing komponennya, yaitu biaya modal hutang (cost of debt) dan biaya modal

saham (cost of equity), serta proporsi masing-masing komponen di dalam struktur

modal perusahaan. Untuk itu, peneliti tertarik untuk melakukan penelitian dengan

tujuan untuk mengetahui struktur modal yang di gunakan Usaha Kecil Misscrip

Surabaya dengan menggunakan metode Weight Average Cost Of Capital

(WACC) dengan judul “Analisis Struktur Modal dengan menggunakan

metode Weight Average Cost Of Capital (WACC) Usaha Kecil Misscrip

Surabaya”.

Rumusan Masalah

Berdasarkan uraian latar belakang diatas, maka rumusan masalah yang

dikemukakan adalah Bagaimana Analisis Struktur Modal dengan menggunakan

metode Weight Average Cost Of Capital (WACC) Usaha Kecil Misscrip

Surabaya?

Tujuan Penelitian

Tujuan dari penelitian ini adalah Untuk mengetahui struktur modal pada Usaha

Kecil Misscrip Surabaya dengan menggunakan metode Weight Average Cost Of

Capital (WACC) .

3

Manfaat Penelitian

Manfaat Teoritis

1. Bagi penulis

Untuk menambah wawasan dan pengetahuan penulis tentang Analisis

Struktur Modal dengan menggunakan metode Weight Average Cost Of

Capital (WACC) Usaha Kecil Misscrip Surabaya.

2. Bagi Usaha Kecil Misscrip Surabaya

Di harapkan dengan adanya penelitian ini, dapat memberikan kontribusi

bagi pemilik Usaha Kecil Misscrip Surabaya yang terkait dalam Weight

Average Cost Of Capital (WACC) sebagai alat bantu untuk mengukur

struktur modal.

3. Bagi Pemerintah

Di harapkan lebih memperhatikan Usaha Kecil dengan memberikan

pelatihan tentang pentingnya metode Weight Average Cost Of Capital

(WACC) sebagai alat bantu untuk mengukur struktur modal.

Batasan Masalah

Agar penelitian ini lebih spesifik, maka pembahasan masalah dalam penelitian ini

memiliki batasan, diantaranya sebagai berikut :

1. Usaha Kecil Misscrip Surabaya yang terletak di daerah Rungkur Lor Gang 2

No.17 sebagai lokasi penelitian.

2. Mempelajari dan menganalisis Struktur Modal dengan menggunakan metode

Weight Average Cost Of Capital (WACC) Usaha Kecil Misscrip Surabaya.

Rerangka Teori

Konsep Biaya Modal

Modal yang dibutuhkan oleh suatu perusahaan berasal dari sumber

internal dan eksternal. Kedua sumber modal tersebut akan mempunyai

tingkat biaya modal yang berbeda. Konsep Cost of capital dimaksudkan

guna menentukan besarnya biaya riil penggunaan modal dari masing-masing

sumber dana untuk kemudian menentukan biaya modal rata-rata tertimbang

(Weight Average Cost Capital) dari seluruh dana yang digunakan

perusahaan dalam operasi usahanya. Menurut Warsono (2002:134),

menyatakan bahwa “Biaya modal adalah tingkatpengembalian yang

disyaratkan dari semua sumber pendanaannya”. Atau “Biaya modal adalah

tingkat pengembalian minimum (required rate of return) yang harus dicapai

oleh perusahaan agar dapat menutup beban keuangan atas penggunaan

sumber dana jangka panjangnya”.

Dapat juga didefinisikan bahwa “Cost of capital adalah besarnya dana yang

harus dikeluarkan karena adanya penggunaan dana untuk aktifitas usahanya

baik dari dana sendiri maupun dana luar, sehingga nantinya perusahaan

dapat mempertahankan atau menaikan nilai perusahaan yang ditunjukan

dengan kenaikan harga sahamnya” .Besarnya biaya modal akan dipengaruhi

oleh besarnya biaya dari komponen- komponen modal. Apabila hal ini

dihubungkan dengan perhitungan biaya modal rata- rata tertimbang maka

peran dari pemilihan struktur modal juga akan mempengaruhi besarnya

4

biaya modal, karena biaya modal rata-rata tertimbang dihitung dari biaya

modal dikalikan dengan komposisi masing-masing komponen. Pembahasan

lebih lanjut tentang komponen modal untuk menentukan biaya modal rata-

rata tertimbang (Weight Average Cost Capital) adalah:

1. Biaya Utang

Biaya utang menunjukan seberapa besar biaya yang harus ditanggung

oleh perusahaan sebagai akibat penggunaan dana oleh perusahaan yang

berasal dari pinjaman. Husnan (1995), menyatakan bahwa “Biaya modal

atas utang adalah biaya utang setelah pajak yang digunakan untuk

menghitung biaya rata-rata tertimbang dari modal, dan hal ini

merupakan tingkat bunga atas utang (Kd) dikurangi dengan

penghematan pajak yang timbul karena pembayaran bunga (bunga

dedectible dalam perhitungan pajak)”. Jumlah ini sama dengan (Kd)

dikalikan dengan (1-t), dimana t adalah tarif pajak marjinal dari

perusahaan”. Dari keterangan diatas apabila dibuat rumus, bahwa:

kD = (1 – t) Kd

Dimana :

kD : Biaya hutang setelah pajak

T : Tarif pajak perusahaa

Kd : Biaya utang

2. Biaya Modal

Ada 3 metode yang bisa dipergunakan untuk menghitung biaya modal,

yaitu.

a. Model Penentuan Harga Aktiva Modal / Capital

Asset Pricing Model (CAPM).

Pendekatan CAPM merupakan model untuk menentukan harga suatu

asset pada kondisi ekuilibrium. Tujuannya adalah untuk menentukan

tingkat pengembalian yang disyaratkan (required rate of return)

minimum dariinvestasi yang beresiko, dimana tingkat hasil

pengembalian atas saham sama dengan tingkat bunga bebas resiko

ditambah premi resiko. Besarnya premi resiko adalah hasil

pengembalian pasar dikurangi dengantingkat bebas resiko yang

kemudian akan dikalikan dengan β (beta) saham perusahaan atau

dirumuskan sebagai berikut:

kE = Rf + (Rm - Rf) β

Dimana :

Rf : Tingkat pengembalian atas investasi bebas resiko, dimana

umumnya merupakan suku bunga obligasi pemerintah atau

surat berharga pemerintah.

Rm : Tingkat bunga investasi rata-rata seluruh pasar

Β : Ukuran tingkat resiko saham perusahaan

b. Model obligasi ditambah premi resiko modal

Perhitungan dengan menggunakan metode ini juga melibatkan suatu

premi resiko, tetapi berbeda dengan metode pertama yang memakai

5

surat berharga. Dalam metode ini yang dihitung merupakan premi

atas biaya hutang jangka panjang.

kE = kD + Rp

Dimana:

kE : Biaya modal

kD : Biaya utang setelah pajak

Rp : Premi resiko

c. Model pertumbuhan deviden

Hasil pengembalian atas modal yang diinginkan investor dapat

diperoleh melalui persamaan deviden. Adapun persamaan deviden

adalah :

perusahaan yaitu antara modal yang di miliki yang bersumber dari utang

jangka panjang (long- term liabilities) dan modal sendiri (shareholder’s

equity) yang menjadi sumber pembiayaan suatu perusahaan”. Ini di pertegas

oleh Jones (1992), bahwa “Struktur modal suatu perusahaan terdiri dari

long- term debt dan shareholder’s equity, dimana shareholder’s equity terdiri

dari preferred stock dan common equity, dan common equity itu sendiri

adalah terdiri dari common stock dan retained earnings”.

Kebutuhan dana untuk memperkuat truktur modal suatu perusahaan dapat

bersumber dari internal dan eksternal, dengan ketentuan sumber dana yang

di butuhkan tersebut bersumber dari tempat- tempat yang di anggap aman

(safety position) dan jika di pergunakan memiliki nilai dorong dalam

memperkuat struktur modal keuangan perusahaan. Dalam arti ketika dana

itu di gunakan untuk memperkuat struktur modal perusahaan, maka

perusahaan mampu mengendalikan modal tersebut secara efektif serta tepat

sasaran.

Pembagian dan Kebijakan Struktur Modal

Menurut Martin (1992), bahwa untuk memahami tentang struktur modal

maka perlu kita pahami pembagian struktur modal itu sendiri yaitu secara

garis besar dapat di bedakan menjadi dua bagian yaitu: yang pertama

“Simple Capital Structure yang berarti jika perusahaan hanya menggunakan

modal sendiri saja dalam struktur modalnya”. Dan yang kedua adalah

“Complex Capital Structure yaitu jika perusahaan tidak hanya menggunakan

modal sendiri tetapi juga menggunakan modal pinjaman dalam struktur

modalnya.

Atas dasar dua hal inilah, kemudian di lakukan kajian secara

komprehensif manakah yang paling tepat di pergunakan berdasarkan situasi

kondisi internal dan eksternal, tentunya dengan tetap mengedepankan

pendekatan secara efektif dan efisien. Ini sebagaimana di katakana oleh

Brigham dan Houston (2006), yaitu “Sebagai contoh, perusahaan-

perusahaan farmasi umumnya memiliki struktur modal yang sangat dapat

bervariasi di antara perusahaan di dalam satu industry yang sama”.

Sehingga dapat di simpulkan bahwa ada beberapa faktor yang

mempengaruhi struktur modal suatu perusahaan, yaitu sebagai berikut:

6

1. Bentuk atau karakteristik bisnis yang di jalankan.

2. Ruang lingkup aktivitas operasi bisnis yang di jalankan.

3. Karakteristik manajemen (management characteristic) yang di terapkan

di organisasi bisnis tersebut.

4. Karakteristik, kebijakan dan keinginan pemilik.

5. Kondisi micro dan macro economy yang berlaku di dalam negeri dan

luar negeri yang turut mempengaruhi pengambilan keputusan

perusahaan.

Menurut Brigham dan Houston (2006), bahwa kebijakan struktur modal

melibatkan adanya suatu pertukaran antara resiko dan pengembalian

penggunaaan lebih banyak utang akan meningkatkan resiko yang di

tanggung oleh para pemegang saham. Namun, penggunaan utang yang lebih

besar biasanya akan menyebabkan terjadinya ekspetasi tingkat

pengembalian atas ekuitas yang lebih tinggi.

Teori Struktur Modal

Ada beberapa teori yang menjelaskan tentang struktur modal (capital

structure), yaitu:

1. Modigliani dan Miller Theory

a. MM Theory Zero Taxes (1958)

Teori ini menyatakan bahwa “Nilai perusahaan tidak di pengaruhi

oleh keputusan struktur modal perusahaan, dengan beberapa asumsi

yang mendasari” yaitu:

I. Tidak ada biaya broker

II. Tidak ada pajak

III. Tidak ada biaya kebangkrutan

IV. Investor dapat meminjam dan meminjamkan pada tingkat

bunga yang sama dengan perusahaan.

V. Semua unvestor memiliki informasi yang sama

VI. EBIT tidak di pengaruhi dengan penggunaan hutang.

b. MM Theory Corporate Taxes (1963)

Jika memperhitungkan ada pajak perusahaan, maka keputusan

perusahaan untuk berhutang dapat mengurangi pembayaran pajak dari

levered firms, sehingga semakin banyak Cash Flow ke investor (dapat

berupa pembayaran deviden). Teori ini menunjukan bahwa “Nilai dari

levered firm sama dengan nilai dari unlevered firm + any “side effect” :

V˪ = Vᵤ + TD, jika T = 40%, maka setiap ada penambahan $1 hutang

akan menambah nilai perusahaan sebesar 40 cents, dan akhirnya

membawa kepada kesimpulan bahwa Optimal Capital Structure semakin

tinggi semakin baik”.

V˪ = Vᵤ + Value of side effects

V˪ = Vᵤ + Present value of tax shield

V˪ = Vᵤ + TD

V˪ = Vᵤ + 1-(1-Tc(1-Ts) D

(1- Td)

Keterangan:

Tc = Corporate tax rate

7

Td = Personal tax rate on debt income

Ts = Personal tax rate on stock income

2. Trade off Theory

Teori ini tidak sependapat dengan MM Theory yang menyatakan tidak

ada biaya kebangkrutan. Menurut Trade off Theory “Meningkatnya

peluang terjadinya kebangkrutaan sebanding dengan peningkatan

penggunaan hutang oleh perusahaan”. Pada tingkat penggunaan hutang

yang rendah, keuntungan pembayaran pajak cenderung akan lebih besar

dibandingkan dengan bankruptcy cost dan sebaliknya, jika penggunaan

hutang tinggi maka bank ruptcy cost cenderung akan melebihi

keuntungan pembayaran pajak. Sehingga menurut teori ini, optimal

capital structure tercapai jika ada keseimbangan antara costs dan benefit

yang di peroleh perusahaan.

3. Signaling Theory

MM Theory menyatakan bahwa investor dan manajer memiliki

informasi yang sama. Tetapi pada kenyataan manajer selalu memiliki

informasi yang lebih banyak dan akan menjual saham jika saham over

valued dan menjual obligasi jika saham under valued. Hal ini di

persepsikan investor sebagai sinyal negative jika perusahaan

,menerbitkan saham baru.

4. Pecking order Theory

Teori ini menjelaskan tentang urutan pendanaan yang dapat di gunakan

oleh perusahaan, sebagai berikut: Pertama perusahaan akan

menggunakan sumber dana internal berupa laba di tahan, jika tidak

mencukupi maka perusahaan akan menggunakan sumber dana eksternal

berupa hutang dan yang terakhir akan menerbitkan saham baru.

Pendanaan dengan penerbitan saham baru berada di urutan terakhir

pendanaan di karenakan menerbitkan saham baru memerlukan biaya

yang lebih besar di banding penggunaan hutang dan laba di tahan.

5. Agency Problem

Adanya perbedaan kepentingan antara manajer dan share holder akan

memunculkan konflik kepentingan di antara kedua pihak. Manajer dapat

memegang uang tunai dalam jumlah yang sangat banyak sehingga dapat

memicu terjadinya pemberosan. Untuk meminimalisasikan hal tersebut

maka beberapa cara dapat di lakukan oleh perusahaan seperti:

a. Membayarkan deviden kepada pemegang saham dengan jumlah

yang besar

b. Melakukan pembelian saham kembali (stock repurchase)

c. Meningkatkan penggunaan hutang perusahaan, karena dengan

penggunaan hutang yang besar akan mendorong manajer untuk lebih

mendisiplinkn diri dalam penggunaan uang. Tingkat penggunaan

hutang yang tinggi akan meminimalkan jumlah uang tunai yang di

pegang oleh manajer sehingga dapat mencengah terjadinya tindakan

pemborosan.

8

Weight Average Cost Of Capital (WACC)

Weight Average Cost of Capital atau diterjemahkan dalam Bahasa Indonesia

menjadi biaya modal rata-rata tertimbang, menggambarkan tingkat

pengembalian minimum untuk mendapatkan required rate of return (tingkat

pengembalian yang diisyaratkan) oleh investor, yaitu kreditor dan pemegang

saham atau merupakan rata-rata tertimbang biaya hutang dan modal sendiri.

Dengan demikian di dalam perhitungannya akan mencakup perhitungan

masing-masing komponennya, yaitu biaya utang setelah pajak (cost of debt)

dan biaya modal (cost of equity), serta proporsi masing-masing komponen

di dalam struktur modal perusahaan. Hal ini sesuai dengan pernyataan Astuti

(2004:129) bahwa “Karena pada umumnya perusahaan mempunyai sumber

modal lebih dari satu maka perhitungan biaya modalnya adalah memakai

metode rata-rata tertimbang atau WACC”.

WACC = (wD x kD) + (wE x kE)

Dimana,

kD : biaya utang setelah pajak

kE : biaya modal

wD : komposisi utang

wE : komposisi modal

Kerangka Berpikir

Berdasarkan uraian tinjauan pustaka di atas, penulis mengemukakan kerangka

berpikir seperti gambar di bawah ini :

Struktur Modal

Faktor internal Faktor Eksternal

Weight Average Cost

Of Capital (WACC)

1.Menghitung biaya utang setelah pajak

2.Menghitung biaya modal

3.Menghitung struktur permodalan

4. Menghitung WACC

9

METODE PENELITIAN

Pendekatan Penelitian

Pendekatan dalam penelitian ini adalah menggunakan penelitian kualitatif.

Creswell (2012), menyatakan bahwa “Qualitative research is a means for

exploring and understanding the meaning individuals or groups ascribe to a social

or human problem. The process of research involves emerging questions and

procedurs: collecting data in the participsnts’ setting: analyzing the data

inductively, bulding from particulars to general themes: band making

interpretations of the meaning of data. The final written report has a flexible

writing structure”.

Penelitian kualitatif berarti proses eksplorasi dan memahami makna perilaku

individu dan kelompok, menggambarkan masalah sosial atau masalah

kemanusiaan. Proses penelitian mencakup membuat pertanyaan penelitian dan

prosedur yang masih bersifat sementara, mengumpulkan data pada seting

partisipan, analisis data secara induktif, membangun data yang parsial ke dalam

tema, dan selanjutnya memberikan interpretasi terhadap makna suatu data.

kegiatan akhir adalah membuat laporan ke dalam struktur yang fleksibel.

Objek Penelitian

Pada penelitian ini yang menjadi obyek penelitian adalah Usaha Kecil Misscrip

Surabaya yang terletak di daerah Rungkur Lor Gang 2 No.16. Penelitian ini

memilih Usaha Kecil Misscrip Surabaya karena usaha ini belum memiliki

standarn untuk mengukur struktur modal. Untuk itu, di gunakan metode Weight

Average Cost Of Capital (WACC) sebagai alat ukur struktur modal dengan tujuan

guna mengetahui biaya modal dalam hal penganggaran modal (capital budgeting)

dalam operasi usahanya.

Sumber dan Teknik Pengumpulan Data

Sumber Data

Menurut Sugiyono (2014), Dalam hal ini penyusunan menggunakan sumber

data antara lain: sumber primer dan sumber sekunder. Sumber primer adalah

sumber data yang langsung memberikan data kepada pengumpul data, dan

sumber sekunder adalah sumber yang tidak langsung memberikan data

kepada pengumpul data, misalnya lewat orang lain atau dokumen.

Teknik Pengumpulan Data

Teknik pengumpulan data adalah langkah yang paling utama dalam

penelitian, karena tujuan utama dari penelitian adalah mendapatkan data.

Tanpa mengetahui teknik pengumpulan data, maka peneliti tidak akan

mendapatkan data yang memenuhi standar data yang di tetapkan. Berikut

beberapa teknik pengumpulan data yang di gunakan dalam penelitian ini

yaitu:

1. Observasi

2. Wawancara/ interview

3. Dokumentasi

10

Teknik Analisa Data

Menurut Bogdan menyatakan bahwa “Data analysis is the process of

systematically searching and arranging the interview transcript, field notes, and

other materials that you accumulate to increase your own understanding of them

and to enable you to present what you have discovered to others”. Analisa data

adalah proses mencari dan menyusun secara sistematis data yang di peroleh dari

hasil wawancara, catatan lapangan dan bahan- bahan lain, sehingga mudah dapat

di pahami dan temuannya dapat di informasikan kepada orang lain. Analisa data

di lakukan dengan mengorganisasikan data, menjabarkannya ke dalam unit- unit,

melakukan sintesa, menyusun ke dalam pola, memilih mana yang penting dan

akan di pelajari, dan membuat kesimpulan yang dapat di ceritakan kepada orang

lain.

Teknik analisis data yang digunakan dalam penelitian ini adalah dengan

menggunakan metode Weight Average Cost Of Capital (WACC). Berikut

langkah- langkah menenentukan Weight Average Cost Of Capital (WACC)

adalah sebagai berikut:

1) Menghitung biaya utang setelah pajak (kD)

kD = (1-t) kd

Dimana :

kD : Biaya utang setelah pajak

t : Tarif pajak perusahaan

Kd : Biaya utang

2) Menghitung Biaya Modal

kE = Rf + (Rm - Rf) β

Dimana :

Rf : Tingkat pengembalian atas investasi bebas resiko, dimana umumnya

merupakan suku bunga obligasi pemerintah atau surat berharga

pemerintah.

Rm : Tingkat bunga investasi rata-rata seluruh pasar

Β : Ukuran tingkat resiko saham perusahaan

3) Menghitung Struktur Permodalan

Struktur permodalan dapat dihitung dengan menggunakan rumus sebagai berikut

:

Komposisi Utang (wD) : Total Utang

Total Utang +Modal

Komposisi Modal (wE) : Total Modal

Total Utang + Modal

4) Weight Average Cost Of Capital (WACC)

X 100%

X 100%

11

WACC = (wD x kD) + (wE x kE)

Dimana,

kD : biaya utang setelah pajak

kE : biaya modal

wD : komposisi utang

wE : komposisi modal

HASIL PENELITIAN

Deskrpsi Operasional

Gambaran Umum Kampung Kue Surabaya

Kampung Kue adalah salah satu sentra UMKM di kota Surabaya , yang

terletak di Rungkut Lor RT 04/ RW 02 gang 5, Kecamatan Rungkut, Surabaya

Timur. Kampung Kue Surabaya ini didirikan sejak tahun 2005 oleh ibu – ibu

setempat. Awal berdirinya Kampung kue tersebut dikarenakan faktor ekonomi

untuk mencukupi kebutuhan sehari – hari sebagai pemasukan tambahan bagi ibu

– ibu setempat maka dari itu ibu – ibu membuat inisiatif membuat kue sebagai

penghasilan tambahan. Waktu pertama kali terbentuknya kampung kue ini

awalnya hanya ada 20 pengrajin kue. Dan seiring berjalannya waktu sekarang

sudah ada 80 pengrajin kue yang menjual kue, uniknya para pengrajin kue

tersebut tdak menjual produk kue yang sama. Kampung kue setiap harinya dapat

memproduksi banyak varian kue basah, kue kering, dan masih banyak lagi.

Variasi harga dari Rp. 1000 hingga Rp.4000. dan kue tersebut udah ada

distributor yang mengambil untuk dipasarkan di toko – toko dan berbagai

tempat lainnya.

1) Visi Kampung kue Surabaya

Visi dari Kampung kue adalah menjadikan masyarakat sejahtera dalam

berkehidupan ekonomi yang mapan serta adil dan maju bersama demi

terwujudnya keberhasilan dalam mengelola usaha kecil yang akan

menjadikan suatu yang bermanfaat bagi semua.

2) Misi Kampung Kue Surabaya

Misi Kampung Kue Surabaya adalah membangun usaha bersama,

menciptakan lapangan pekerjaan, membuat masyarakat sejahtera.

Gambaran Umum Usaha Kecil Misscrip (kripik kulit kebab

MISSCRIP adalah kripik kulit kebab yang renyah dan mempunyai rasa yang

enak sebagai camilan sehari – hari. Awal terbentuknya Misscrip karena

adanya motivasi berwirausaha dari Owner untuk mengembangkan usaha

kecilnya tersebut. Dari berjualan keripik kemasan kecil yang dititipkan

dikantin sekolah yang dijual 2000/biji dan sekarang berkembang adanya

kemasan besar yang dijual 11.000/biji. Pertama kali Misscrip hanya punya

satu varian rasa yaitu rasa balado, sampai sekarang terdapat 9 rasa yang

mantap untuk menarik konsumen agar tidak bosan, rasanya antara lain yaitu

12

rasa original, rasa balado, rasa strabery, rasa coklat, rasa banana, rasa pedas,

coklat banana, keju, pedas manis.

Misscrip diresmikan pada tanggal 28 Januari 2014. Nama Misscrip diambil

karena mempuyai arti sebagai kripik yang ngangenin agar mudah di ingat oleh

konsumen maka dari itu Owner memberi nama Misscrip. Untuk satu kemasan

Misscrip beratnya 165 gram untuk bumbu tabur dan yang coklat 145 gram.

Dan setiap rasa harganya sama 11.000/biji. Untuk modal awal membuat kripik

januari 2014 yaitu dari modal sendiri 100.000 dan untuk mengembangkan

usahanya akhirnya Owner pinjam dana KUR BRI 25.000.000 dengan jangka

waktu 3 tahun. Dan sampai sekarang Misscrip telah dititipkan di outlet besar

seperti di Sentra UKM MERR, sentra UKM SIOLA, Sakinah Keputih, Lapis

Kukus Surabaya, Kebun Cowek, Lapis Kukus Surabaya Jalan Jenteng, Jalan

Kutai dan di Sidoarjo.

Berikut adalah Biodata Owner Misscrip (Kripik kulit kebab) :

Nama Lengkap : Kasiami

Tempat, tanggal lahir : Pasuruan, 17 Juli 1953

Agama : Islam

Status : Berkeluarga

Alamat : Rungkut Lor II/17 Surabaya Timur

1) Visi Usaha Kecil Misscrip (keripik kulit kebab)

Visi Usaha Kecil Misscrip adalah mewujudkan UKM yang bisa

berkembang dan bisa bersaing di Pasar Global.

2) Misi Usaha Kecil Misscrip ( Keripik Kulit Kebab )

Misi Usaha Kecil Misscrip adalah membuat brand Misscrip menjadi

dikenal masyarakat sebagai camilan yang enak, bermutu, dan berkualitas.

Serta Membuka lapangan pekerjaan baru bagi yang ingin berjualan

Misscrip sebagai penghasilan tambahan.

Deskripsi Hasil Penelitian dan Analisa Data

Pada hasil penelitian kualitatif, peneliti mencari sumber data berupa data primer

dan sekunder dan menganalisa dokumen secara mendalam terkait dengan rumusan

masalah yang berhubungan dengan Analisis Struktur Modal dengan menggunakan

metode Weight Average Cost Of Capital (WACC). Berkut laporan keuangan

Usaha Kecil Misscrip Surabaya yang berupa pendekatan laporan Neraca dan Laba

Rugi sebai berikut :

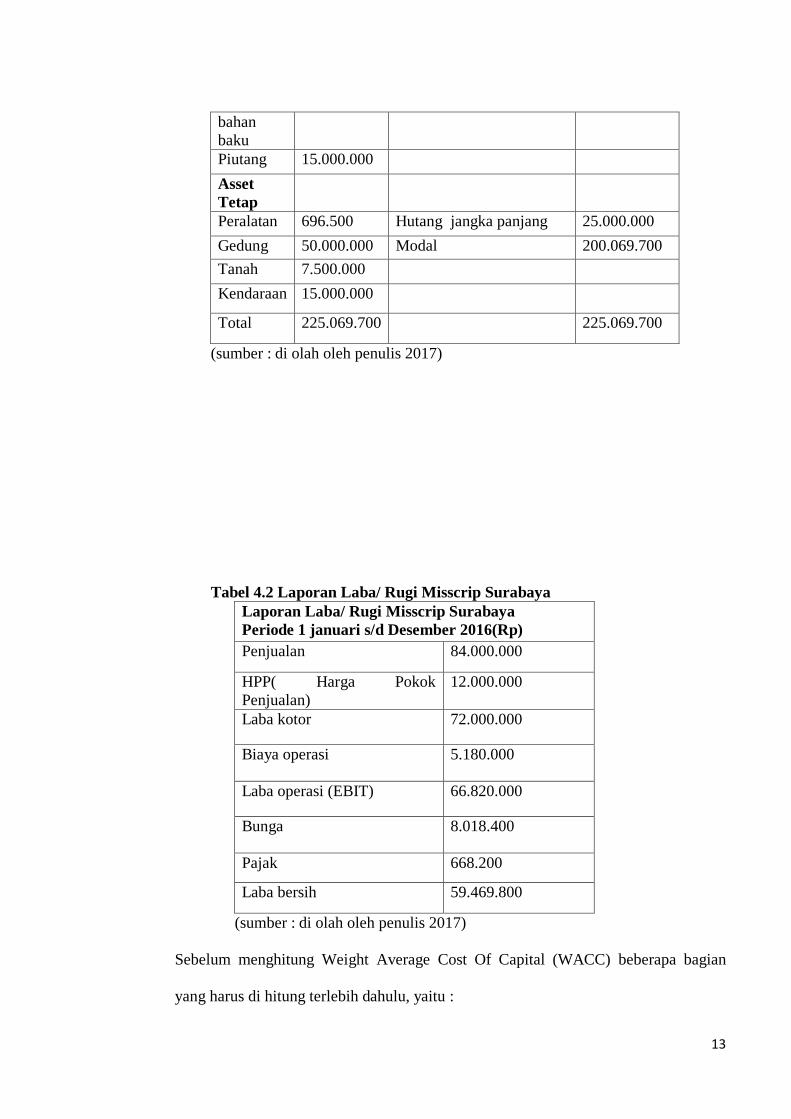

Tabel 4.1 Laporan Neraca Misscrip Surabaya

Laporan Neraca Misscrip Surabaya

Per 31 Desember 2016 (Rp)

Asset/

Aktiva

Liability/ Pasiva

Asset

Lancar

Kas 68.962.800 Hutang jangka pendek -

Persediaan 67.910.400

13

bahan

baku

Piutang 15.000.000

Asset

Tetap

Peralatan 696.500 Hutang jangka panjang 25.000.000

Gedung 50.000.000 Modal 200.069.700

Tanah 7.500.000

Kendaraan 15.000.000

Total 225.069.700 225.069.700

(sumber : di olah oleh penulis 2017)

Tabel 4.2 Laporan Laba/ Rugi Misscrip Surabaya

Laporan Laba/ Rugi Misscrip Surabaya

Periode 1 januari s/d Desember 2016(Rp)

Penjualan 84.000.000

HPP( Harga Pokok

Penjualan)

12.000.000

Laba kotor 72.000.000

Biaya operasi 5.180.000

Laba operasi (EBIT) 66.820.000

Bunga 8.018.400

Pajak 668.200

Laba bersih 59.469.800

(sumber : di olah oleh penulis 2017)

Sebelum menghitung Weight Average Cost Of Capital (WACC) beberapa bagian

yang harus di hitung terlebih dahulu, yaitu :

14

1) Menghitung biaya utang setelah pajak (kD)

Diketahui : kd = 12% atau 0,12

T = 1% atau 0,01

Ditanya : Berapa biaya utang setelah pajak (kD)

Jawab : kD = (1-t) kd

= (1-0,01)12%

= 0,99 x 0,12

= 0,1188

= 11,88%

Jadi, biaya utang setelah pajak (kD) adalah 0,1188 atau 11,88%

2) Menghitung Biaya Modal

Keterangan : (1) Usaha Kecil Misscrip Surabaya tidak memiliki tingkat

pengembalian atas investasi bebas resiko yang berarti sama

dengan 0. Oleh karena itu rumus untuk menghitung biaya modal

yaitu kE = Rf

(2) Rf adalah Tingkat pengembalian atas investasi bebas resiko atau

nilai acuan bunga deposito (pada Bank Bri )

Diketahui : kE = Rf

kE = 7%

= 0,07

Jadi, biaya modalnya adalah 0,07 atau 7%

3) Menghitung struktur permodalan

Diketahui : Total utang = Rp 25.000.000

15

Total modal = Rp 200.069.700

Ditanya : (1) Berapa nilai komposisi utang (wD) (%) ?

(2) Berapa nilai komposisi modal (wE) (%) ?

Jawab : (1) Komposisi utang (wD) (%) = Total Utang

Total Utang + Modal

= Rp 25.000.000

Rp 225.069.700

= 0,11

= 11%

Jadi, nilai komposisi utang (wD) adalah 0,11 atau 11%

(2) komposisi modal (wE) (%) = Total Modal

Total Utang + Modal

= Rp 200.069.700

Rp 225.069.700

= 0, 89

= 89%

Jadi, nilai komposisi modal (wE) adalah 0,89 atau 89%

4) Menghitung prosentaseWeight Average Cost Of Capital (WACC)

Diketahui : wD = 0,11

kD = 0,1188

wE = 0,89

kE = 0,07

Ditanya : Berapa prosentase Weight Average Cost Of Capital(WACC) ?

Jawab : WACC = (wD x kD) + (wE x kE)

X 100%

X 100%

X 100%

X 100%

16

= (0,11 x0,1188) + (0,89 x 0,07)

= 0,013068 + 0,0623

= 0,075368

= 7,5368%

Jadi, prosentase Weight Average Cost Of Capital(WACC) adalah 0,075368 atau

7,5368%

Pembahasan Hasil Penelitian

Laporan keuangan merupakan suatu informasi mengenai keuangan perusahaan

dalam suatu periode tertentu yang di gunakan untuk menggambarkan kinerja

perusahaan tersebut. Usaha Kecil Misscrip Surabaya belum memiliki laporan

keuangan yang terperinci. Laporan yang di miliki hanyalah catatan- catatan

mengenai total pembelian persediaan bahan baku, piutang dan hasil penjualan.

Untuk itu akan di bahas laporan keuangan Usaha Kecil Misscrip Surabaya dengan

menggunakan pendekatan laporan neraca dan laba rugi. Laporan neraca adalah

salah satu laporan keuangan yang terdiri dari kolom perkiraan aktiva dan pasiva.

Pada kolom aktiva terdiri dari pos aktiva lancar maupun tetap sedangkan untuk

kolom pasiva di isi dengan pos kewajiban (hutang) dan modal.

Aktiva lancar mencakup uang kas, aktiva lainnya, atau sumber lainnya yang di

harapkan dapat di realisis atau di cairkan menjadi uang kas atau di jual selama

jangka waktu yang normal. Aktiva lancar Usaha Kecil Misscrip Surabaya antara

lain : Pertama, Kas yang di miliki Usaha Kecil Misscrip Surabaya periode 1

Januari s/d Desember 2016 adalah Rp 68.962.800. Kedua, Persediaan bahan baku

yang di miliki Usaha Kecil Misscrip Surabaya periode 1 Januari s/d Desember

2016 adalah Rp 67.910.400. Berikut perincian persediaan bahan baku Usaha Kecil

Misscrip Surabaya.

Tabel 4.3 Laporan Persediaan Bahan Baku Usaha Kecil Misscrip Surabaya

Laporan Persediaan Bahan Baku Usaha Kecil

Misscrip Surabaya

Periode 1 januari s/d Desember 2016(Rp)

216 kg kulit kebab 31.104.00

108 liter minyak goring 16.848.000

10.800 g bumbu rasa 6.480.000

216 kg plastic 10.886.400

216 stiker 2.592.000

17

Total 67.910.400

(sumber : di olah oleh penulis tahun 2017)

Ketiga, Piutang yng di miliki Usaha Kecil Misscrip Surabaya periode 1 Januari

s/d Desember 2016 adalah Rp 15.000.000.

Aktiva tetap merupakan aktiva berwujud yang di peroleh dalam bentuk siap pakai

dengan di bangun terlebih dahulu, yang di gunakan dalam operasi perusahaan

tidak di maksudkan untuk di jual dalam rangka kegiatan normal perusahaan dan

mempunyai masa manfaat lebih dari satu tahun. Aktiva tetap yang di miliki Usaha

Kecil Misscrip Surabaya antara lain : Pertama,assest peralatan yang akan di bahas

pada tabel 4.4. Yang kedua, assest gedung yang di miliki ibu adalah senilai Rp

50.000.000. Yang ketiga, assest tanah yang di miliki ibu adalah senilai Rp

7.500.000 dan yang terakhir assest kendaraan yang di miliki ibu adalah satu

sepeda motor mio seharga Rp 15.000.000.

Tabel 4.4 Laporan Assest Peralatan Usaha Kecil Misscrip Surabaya

Laporan Peralatan Usaha Kecil

Misscrip Surabaya

Periode 1 januari s/d Desember

2016(Rp)

8 tepa 200.000

3 wadah 240.000

1 timbangan digital 220.000

1 jepitan 12.000

1 kater 8.000

1 penggaris 6.500

1 gunting 10.000

Total 696.500

(sumber : di olah oleh penulis 2017)

Pasiva adalah kewajiban yang harus di bayar kepada pihak ketiga (kreditur).

Pasiva (liabilities) sesuai dengan jangka waktu di bagi menjadi dua bagian

yaitu hutang jangka pendek dan hutang jangka panjang. Usaha Kecil Misscrip

Surabaya tidak memiliki hutang jangka pendek melainkan hanya memiliki

hutang jangka panjang pada Bank Bri senilai Rp 25.000.000 dengan jangka

waktu 3 tahun dan bunga sebesar 12%. Dan Modal yang di gunakan ibu untuk

membiaya operasi Usaha Kecil Misscrip Surabaya adalah senilai Rp

200.069.700.

18

Laporan laba rugi adalah suatu bagian dari laporan keuangan yang memuat

dan menyediakan informasi tentang ukuran keberhasilan operasi perusahaan

selama waktu tertentu. Laporan laba rugi Usaha Kecil Misscrip Surabaya

antara lain : Penjualan, Harga Pokok Penjualan (HPP), Laba kotor, Biaya

operasional, Laba operasi (EBIT), Bunga, Pajak dan Laba bersih.Penjualan

setiap bulan Usaha Kecil Misscrip Surabaya adalah sebesar Rp 7.000.000 dan

untuk hasil penjualan periode 1 Januari s/d 1 Desember 2016 adalah Rp

84.000.000, dengan Harga Pokok Penjualan (HPP) sebesar Rp 12.000.000.

Selisih dari hasil penjualan dan Harga Pokok Penjualan (HPP) sebesar Rp

84.000.000 dikurangi Rp 12.000.000 menghasilkan nilai laba kotor yaitu

sebesar Rp 72.000.000. Jadi laba kotor yang di miliki Usaha Kecil Misscrip

Surabaya adalah Rp 72.000.000.

Biaya Operasi dari Usaha Kecil Misscrip Surabaya akan di jelaskan pada

tabel 4.5. Selanjutnya adalah Laba operasi yang merupakan hasil

pengurangan dari laba kotor dan biaya operasional. Laba kotor yang di miliki

Usaha kecil Misscrip Surabaya adalah Rp 72.000.000 – biaya operasional

sebesar 5.180.000, maka di peroleh nilai laba operasi sebesar Rp 66.820.000

dengan Bunga pinjaman dan pajak dari Usaha Kecil Misscrip Surabaya adalah

12% dan 1%.

Laba bersih adalah jumlah laba operasi di kurangi biaya bunga dan pajak .

Laba operasi dari Usaha Kecil Misscrip Surabaya adalah sebesar Rp

66.820.000 dengan bunga pinjaman dan pajak masing- masing 12% dan 1%.

Maka dapat di hitung laba bersih (EAT) = Rp 66.820.000 - (Rp 8.018.400 +

Rp 668.200), maka di peroleh hasil laba bersih (EAT) sebesar Rp 59.469.800

Tabel 4.5 Laporan Biaya Operasional Usaha Kecil Misscrip Surabaya

Laporan Biaya Operasional Usaha Kecil

Misscrip Surabaya

Periode 1 januari s/d Desember 2016(Rp)

Biaya listrik 1.200.000

Biaya gaji 2.160.000

Biaya telepon 1.200.000

Biaya air 620.000

Total 5.180.000

(sumber : di olah oleh penulis 2017)

Setelah di jelaskan kondisi laporan keuangan Usaha Kecil Misscrip

Surabaya yang berupa laporan neraca dan laba rugi, selanjutnya

menghitungprosentase Weight Average Cost Of Capital (WACC). Yang

pertama di hitung adalah biaya utang setelah pajak (kD). Dari hasil penelitian

di lihat bahwa total biaya utang Usaha Kecil Misscrip Surabaya periode 1

Januari s/d 1 Desember yang belum terbayarkan adalah Rp 25.000.000 dengan

19

beban bunga dan pajak Usaha Kecil Misscrip Surabaya sebesar 12%. Dengan

demikian dapat dihitung biaya utang setelah pajak (kD) dengan rumus kD =

(1-t)kd. Maka di peroleh hasil sebesar 0,1188 atau 11.88%.

Yang kedua menghitung biaya modal dari Usaha Kecil Misscrip Surabaya

adalah Rp Rp 200.069.700tingkat pengembalian atas investasi bebas resiko

atau nilai acuan bunga deposito (pada Bank Bri) adalah0,07 atau7%. Yang

ketiga adalah menghitung struktur permodalan Usaha Kecil Misscrip

Surabaya memiliki dua komposisi utang (wD) dan komposisi modal (wE).

Nilai dari komposisi utang (wD) di peroleh dari hasil pembagian antara total

utang di bagi total utang + modal di kalikan 100% maka di peroleh hasil wD

sebesar 0,11 atau 11%. Sedangkan, untuk nilai komposisi modal (wE) di

peroleh dari hasil pembagian total modal di bagi total utang + modal di

kalikan 100% maka di peroleh hasil wE sebesar 0,89 atau 89%. Dan yang

terakhir adalah menghitung prosentase Weight Average Cost Of Capital

(WACC) dapat di hitung dengan menggunakan rumus WACC = (wD x kD) +

(wE x kE) maka di peroleh hasil sebesar 0,0753688 atau 7,5368%. Jadi

prosentase Weight Average Cost Of Capital (WACC) dari Usaha Kecil

Misscrip Surabaya adalah 0,075368 atau 7,5368%.

KESIMPULAN DAN SARAN

Kesimpulan

Berdasarkan pada hasil penelitian tentang Analisis Struktur modal dengan

menggunakan metode Weight Average Cost Of Capital (WACC) Usaha Kecil

Misscrip Surabaya maka dapat ditarik kesimpulan sebagai berikut :

1. MISSCRIP adalah kripik kulit kebab yang renyah dengan rasa

yang enak sebagai camilan sehari – hari. Awal terbentuknya Misscrip karena

adanya motivasi berwirausaha dari Owner untuk mengembangkan usaha

kecilnya tersebut. Awalnya Misscrip hanya punya satu varian rasa yaitu rasa

balado dan saat ini Misscrip sudah punya 9 varian rasa baru yaitu Original,

balado, strawberry, coklat, banana, pedas, coklat banana, keju, dan pedas

manis yang dapat menarik minat konsumen.

2. Misscrip diresmikan pada tanggal 28 Januari 2014. Nama Misscrip

diambil karena mempuyai arti sebagai kripik yang ngangenin agar mudah di

ingat oleh konsumen maka dari itu Owner memberi nama Misscrip. Untuk

satu bungkus misscrip beratnya 165 gram untuk bumbu tabur dan yang coklat

145 gram. Dan setiap rasa harganya sama 11.000. Untuk modal awal membuat

kripik januari 2014 yaitu dari modal sendiri 100.000 dan untuk

mengembangkan usahanya akhirnya Owner pinjam dana KUR BRI

25.000.000 dengan jangka waktu 3 tahun. Dan sampai sekarang Misscrip telah

dititipin di outlet besar seperti di Sentra UKM MERR, sentra UKM Siola,

Sakinah keputih, Lapis Kukus Surabaya Kebun cowek, Lapis Kukus Surabaya

jalan genteng, jalan Kutai dan di Sidoarjo. Namun, Usaha Kecil Misscrip ini

belum memiliki standard untuk mengukur struktur modal. Untuk itu, di

gunakan meode Weight Average Cost Of Capital (WACC) sebagai alat ukur

struktur modal dengan tujuan mengetahui biaya modal dalam hal

penganggaran modal (capital budgeting) dalam operasi usahanya.

20

3. Berdasarkan analisis Struktur Modal dengan menggunakan metode

Weight Average Cost Of Capital (WACC) Usaha Kecil Misscrip Surabaya

pada periode 1 Januari s/d 31 Desember 2016 di peroleh Biaya utang setelah

pajak (kD) sebesar 0,1188 atau 11.88%, Biaya modal (kE) sebesar 0,07 atau

7%, nilai komposisi utang (wD) sebesar 0,11 atau 11%, nilai komposisi modal

(wE) sebesar 0,89 atau 89%. Dan yang terakhir adalah prosentase Weight

Average Cost Of Capital (WACC) dari Usaha Kecil Misscrip Surabaya adalah

0,075368 atau 7,5368%.

Saran

Berdasarkan Kesimpulan diatas, saran yang dapat di berikan dalam penelitian ini

adalah, sebagai berikut :

1. Bagi Usaha Kecil Misscrip Surabaya

- Sebaiknya Usaha Kecil Misscrip Surabaya bisa menentukan

struktur modal dan bisa menghitung biaya utang setelah pajak, biaya

modal, struktur permodalan, dan WACC.

- Pertumbuhan penjualan dan keuntungan juga akan menjadi salah

satu faktor dalam kebijakan struktur permodalan, sehingga Usaha Kecil

Misscrip Surabaya harus bisa mencapai target pertumbuhan yang telah di

rencanakan

- Ketika akan menambah pendanaan, Usaha Kecil Misscrip

Surabaya perlu menganalisa kondisi struktur modal di mana biaya modal

yang di tanggung rendah sehingga dapat memaksimalkan nilai Usaha

Kecil Misscrip Surabaya

2. Bagi Peneliti

- di harapkan dapat menambah jumlah sampel guna mendapatkan

hasil yang lebih akurat.

3. Bagi pemerintah

- Untuk Pemerintah diharapkan mampu memberikan pengertian

tentang struktur modal kepada Usaha Kecil Menengah agar dapat

memajukan Usaha Kecil Menengah di Masyarakat.

1

DAFTAR PUSAKA

Mumtaz1, Raheel, Dkk. 2013. Capital Structure and Finacial Performance:

Evidence from Pakistan (Kse 100 Index). Journal of Basic and Applied

Scientific Research. ISSN 2090-4304.

Ngambi, Marcel T, dkk. 2015. Capital Structure And Firm Performance: An

Empirical Study Of Small And Medium –Sized Firms In Cameroon.

International Journal of Information Technology an Business Management

ISS 2304-0777.

Rahma, Selma Ardiany Rahma, dkk. 2014. Analisis Penetapan Struktur Modal

Yang Optimal Guna meningkatkan Nilai Perusahaan (Studi Padda PT.

Seemount Garden Sejahtera, Jiwan, Kabupaten Madiun Periode 2011-2013.

Jurnal Administrasi Bisnis (JAB) Vol. 13 No. 1 Agustus 2014

Sitorus, Palti Marulitua. 2013. Struktur Modal Optimal Pada Perusahaan

Telekomunikasi Indonesia. Jurnal Keuangan dan Prebankan Vol 17 No 3

September 2013

Sugiyono. 2014. Metode Penelitian Manajemen. Bandung. Alfabeta. Tunggal,

Amin Widjaja. 2010. Memahami Economic Value Added (EVA) Dan Value

Based Management (VAM). Harvindo.

Sulistiyo, Hari. 2017. Analisis Struktur Modal Terhadap Wacc Dan Analisis Wacc

Terhadap Nilai Perusahaan (Studi Kasus Pada Perusahaan Rokok Yang

Terdaftar Di Bei Periode 2009-2013. Vol. 2 no. 01 2017.