analizando el usali - hotelcostcontrol.com · - dashboards de aplicaciones de business...

TRANSCRIPT

Analizando el USALI Antonio Tapia Moreno

HCC-Hotel Cost Control www.hotelcostcontrol.com

http://www.safecreative.org/work/1210172520803

“An

aliz

and

o e

l USA

LI”

po

r A

nto

nio

Tap

ia M

ore

no

Cap

ítu

lo:

<Co

nte

nid

o

2

Contenido

Sobre el Autor ................................................................................................................................ 3

Diez Causas, Once Errores ............................................................................................................. 8

Error 1 – Fecha de Creación del Modelo ........................................................................................ 9

Error 2 – Dependencia de la Contabilidad .................................................................................... 11

Error 3 – Modelo de Libre Implantación ...................................................................................... 13

Error 4 – Departamentos Operacionales ...................................................................................... 15

Error 5 – Departamentos Funcionales .......................................................................................... 17

Error 6 – Cuenta de Resultados .................................................................................................... 22

Error 7 – Informes para medir la Gestión..................................................................................... 25

Error 8 – Cálculo Unitario ............................................................................................................ 29

Error 9 – Interpretación de Costes ............................................................................................... 32

Error 10 – Valoración del Cliente ................................................................................................. 35

Error 11 – Presupuestos y Predicciones ........................................................................................ 37

USALI: Conclusión ...................................................................................................................... 41

“An

aliz

and

o e

l USA

LI”

po

r A

nto

nio

Tap

ia M

ore

no

Cap

ítu

lo:

Sob

re e

l Au

tor

3

Sobre el Autor

Antonio Tapia Moreno

“Desde siempre ha primado el orden a la hora de formarme y

desarrollarme Académica y Profesionalmente, permitiéndome crecer en el

Sector desde los puestos base, en nuestro Restaurante Familiar, hasta

puestos de Dirección Corporativa en Cadenas Hoteleras”.

FORMACIÓN ACADÉMICA:

– Executive MBA, European Degree in Hotel Management, Dirección Hotelera Internacional.

HITOS PROFESIONALES:

– Formador de Equipos Hoteleros, Sistemas de Gestión Integrados, Modelos de Contabilidad de

Gestión.

EN LA WEB:

TWITTER https://twitter.com/communityHCC LINKEDIN http://www.linkedin.com/in/hotelcostcontrol COMUNIDAD HOSTELTUR http://comunidad.hosteltur.com/communityHCC/perfil

“An

aliz

and

o e

l USA

LI”

po

r A

nto

nio

Tap

ia M

ore

no

Cap

ítu

lo:

Sob

re e

l Au

tor

4

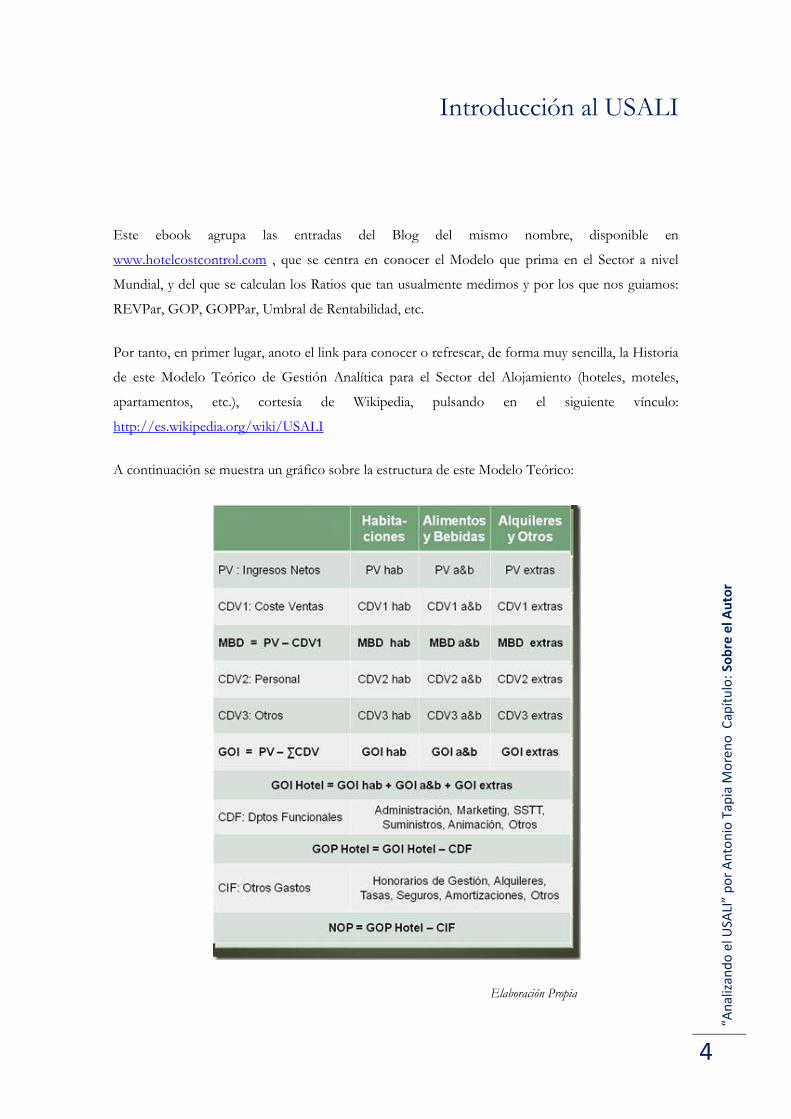

Introducción al USALI

Este ebook agrupa las entradas del Blog del mismo nombre, disponible en

www.hotelcostcontrol.com , que se centra en conocer el Modelo que prima en el Sector a nivel

Mundial, y del que se calculan los Ratios que tan usualmente medimos y por los que nos guiamos:

REVPar, GOP, GOPPar, Umbral de Rentabilidad, etc.

Por tanto, en primer lugar, anoto el link para conocer o refrescar, de forma muy sencilla, la Historia

de este Modelo Teórico de Gestión Analítica para el Sector del Alojamiento (hoteles, moteles,

apartamentos, etc.), cortesía de Wikipedia, pulsando en el siguiente vínculo:

http://es.wikipedia.org/wiki/USALI

A continuación se muestra un gráfico sobre la estructura de este Modelo Teórico:

Elaboración Propia

“An

aliz

and

o e

l USA

LI”

po

r A

nto

nio

Tap

ia M

ore

no

Cap

ítu

lo:

Sob

re e

l Au

tor

5

Doy por hecho que os sonará más familiar en la Presentación de Departamentos por Filas:

Elaboración Propia

“An

aliz

and

o e

l USA

LI”

po

r A

nto

nio

Tap

ia M

ore

no

Cap

ítu

lo:

Sob

re e

l Au

tor

6

Por ser la primera entrada del Blog, no voy a enumerar las bondades ni las carencias del Modelo,

sólo pretendo que asociéis vuestro Informe de Gestión, con el que se toman la mayoría de

decisiones estratégicas para el Establecimiento, con la Estructura del USALI, que marca en su libro

las pautas para el reparto de los conceptos de venta y coste en cada grupo, con el fin de lograr un

Sistema Uniforme de Análisis de Resultados en el Sector, tanto a nivel Nacional como

Internacional.

De esta Estructura de reparto de Ingresos y Costes/Gastos, se calculan los Ratios más comunes del

Sector, destacando sobre todo el REVPar (ingresos por habitación disponible), GOPPar (resultado

de explotación por habitación disponible), ADR (precio medio de venta de habitación), así como

otros tantos.

Lo que sí quiero aclarar hoy es que el USALI se basa en el criterio de Direct Costing, o asignación

de Costes Directos, entendiéndose como tal el hecho de asociar a cada Departamento Operacional

(el que genera ingresos) los costes en los que repercute directamente y en su totalidad.

En consecuencia, todos aquellos Costes que son compartidos por estos Departamentos

(suministros, administración, marketing, etc.), se suman en un Pool de Costes denominado

Departamentos Funcionales, y no se asocian a ninguno de ellos, sino que se tratan de forma

independiente (Costes Controlables suele ser la denominación común para estos Costes

Compartidos propios de la gestión).

Este punto resulta fundamental, e insisto en que lo recordéis en próximas entradas del Blog (se

detallará más profundamente), ya que de él derivan la mayoría de errores generados por este

Modelo, implantado a nivel Mundial.

Aplicaciones Informáticas y Bases de Datos exitosas a día de hoy, que siguen las instrucciones del

USALI son:

- Dashboards de aplicaciones de Business Intelligence: Son Cuadros de Mando Integrales que

se generan a partir de la información recopilada en la Base de Datos del Software de Gestión (SAP,

Navision, Oracle, Microsoft Dynamics, etc.).

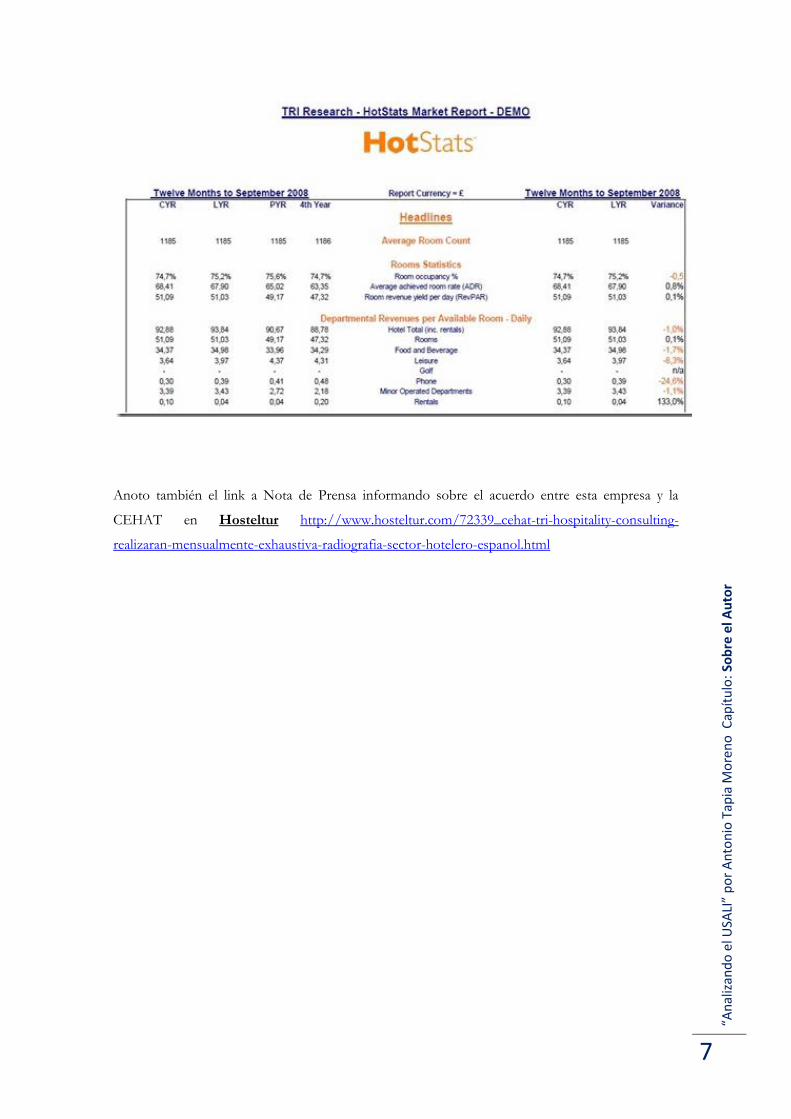

- Informe HotstatsTM: Base de Datos a la que, periódicamente, los establecimientos de

alojamiento envían los Ratios a Comparar, y elabora un Informe de Ratios Promedio por Zona

Geográfica, Categoría del Establecimiento, y otros filtros.

Existe un ejemplo del Informe disponible en su página web HotStats http://www.hotstats.com/ ,

para el que os dejo un extracto:

“An

aliz

and

o e

l USA

LI”

po

r A

nto

nio

Tap

ia M

ore

no

Cap

ítu

lo:

Sob

re e

l Au

tor

7

Anoto también el link a Nota de Prensa informando sobre el acuerdo entre esta empresa y la

CEHAT en Hosteltur http://www.hosteltur.com/72339_cehat-tri-hospitality-consulting-

realizaran-mensualmente-exhaustiva-radiografia-sector-hotelero-espanol.html

“An

aliz

and

o e

l USA

LI”

po

r A

nto

nio

Tap

ia M

ore

no

Cap

ítu

lo:

Die

z C

ausa

s, O

nce

Err

ore

s

8

Diez Causas, Once Errores

Se enumeran los errores del Modelo USALI, de referencia en el Sector a nivel Mundial, y cuya

aportación hay que agradecer a la American Hotel & Lodging Association (AHLA), mediante

su Libro “Uniform System of Accounts for the Lodging Industry, Tenth Revised Edition”.

DIEZ CAUSAS QUE CONDUCEN A ONCE ERRORES:

1- Fecha de Creación del Modelo.

2- Dependencia de la Contabilidad.

3- Modelo de Libre Implantación.

4- Departamentos Operacionales.

5- Departamentos Funcionales.

6- Cuenta de Resultados.

7- Informes para medir la Gestión.

8- Cálculo Unitario.

9- Interpretación de Costes.

10- Valoración del Cliente.

“An

aliz

and

o e

l USA

LI”

po

r A

nto

nio

Tap

ia M

ore

no

Cap

ítu

lo:

Erro

r 1

– F

ech

a d

e C

reac

ión

del

Mo

de

lo

9

Error 1 – Fecha de Creación del Modelo

Hay que saber que el Modelo USALI nació en el año 1.926, y a pesar de haber sufrido 10 revisiones

hasta la fecha, su Espíritu y Naturaleza siguen siendo los mismos.

Esto parece no tener importancia a simple vista, pero hay que tener en cuenta que la simplicidad del

mismo se justificaba en aquellos entonces, pues la Contabilidad se llevaba, casi en su totalidad,

manualmente, con lo que intentar elaborar Informes Complejos requería de un esfuerzo

sobrehumano.

A día de hoy, la más pequeña de las empresas dispone de un Software de Gestión (en adelante

ERP) compuesto por una Base de Datos General para Administración, un Front Office para

Recepción, un módulo de Compras, otro de RRHH, y tantos Terminales como Puntos de Venta

existan, que recopilan y almacenan un volumen de datos abismal, con lo que la elaboración de

Informes es una tarea tan sencilla, que apenas implica esfuerzo, únicamente todo el tiempo que

queramos dedicarle.

Como solución al problema del tiempo, porque el esfuerzo ya es “historia”, han nacido multitud de

aplicaciones de Business Intelligence, que lo que hacen, básicamente, es unir todos los

Terminales del Establecimiento en una única aplicación, que ofrece al Usuario la Información que

éste necesita, sin necesidad de ir Módulo por Módulo extrayéndola, para luego “casarla” en un

archivo Excel u otros formatos de cálculo.

Por otro lado, el BI ofrece Informes ya Precargados como el Dashboard, o Cuadro de Mando

Integral (CMI) que basa su cálculo en el USALI, lo cual no deja de ser una incoherencia, ya que

disponiendo de toda la información, para qué centrarse en datos escasos y sencillos, para generar un

informe que, no lo neguemos, es el que manda en la Compañía.

Os dejo los links a los ejemplos de BI que he podido encontrar en la Web, que no son todos,

evidentemente, pero sí suficientes para complementar el contenido de hoy:

Pagos, Inc http://www.dashboardinsight.com/dashboards/screenshots/pagos-spreadsheetweb-dashboard.aspx

Dharma Ingeniería http://www.dharma.es/index.php/productos/bi-hoteles/272-informe-evolucion-mensual-de-ingresos

“An

aliz

and

o e

l USA

LI”

po

r A

nto

nio

Tap

ia M

ore

no

Cap

ítu

lo:

Erro

r 1

– F

ech

a d

e C

reac

ión

del

Mo

de

lo

10

Aptech http://www.aptech-inc.com/aptech/execuvue.asp

PAL Hospitality eService https://eservice.pasportal.com/Portal/

Es cortesía de éste último el publicar la Matriz utilizada para el reparto de Costes por

Departamentos del Hotel, que os adjunto a esta entrada (el documento está en inglés, pero es de

muy fácil lectura).

http://www.hotelcostcontrol.com/images/castellano/usali%20MASTER.pdf

_____________________________________________________________________________

Conclusión:

Trabajamos con lo último en Soluciones Informáticas, que están generando el más importante de

los Informes de Gestión Analítica a partir de un Modelo Teórico de hace 90 años…

“An

aliz

and

o e

l USA

LI”

po

r A

nto

nio

Tap

ia M

ore

no

Cap

ítu

lo:

Erro

r 2

– D

ep

en

de

nci

a d

e la

Co

nta

bili

dad

11

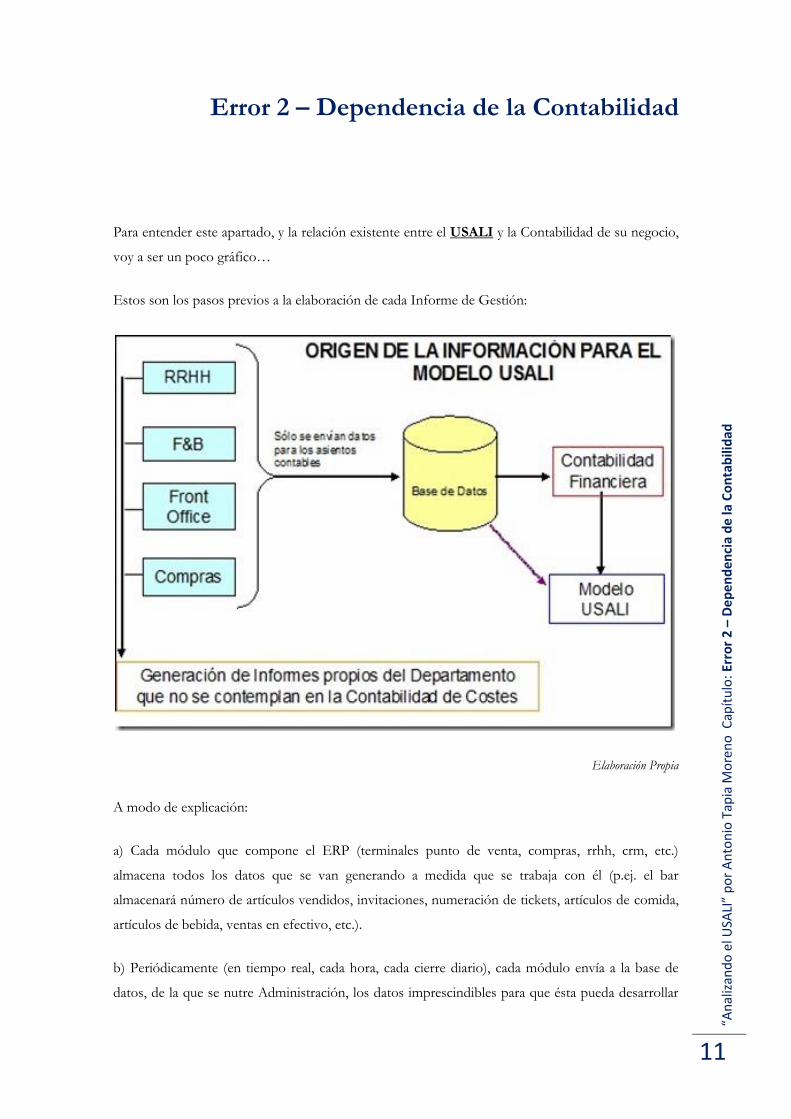

Error 2 – Dependencia de la Contabilidad

Para entender este apartado, y la relación existente entre el USALI y la Contabilidad de su negocio,

voy a ser un poco gráfico…

Estos son los pasos previos a la elaboración de cada Informe de Gestión:

Elaboración Propia

A modo de explicación:

a) Cada módulo que compone el ERP (terminales punto de venta, compras, rrhh, crm, etc.)

almacena todos los datos que se van generando a medida que se trabaja con él (p.ej. el bar

almacenará número de artículos vendidos, invitaciones, numeración de tickets, artículos de comida,

artículos de bebida, ventas en efectivo, etc.).

b) Periódicamente (en tiempo real, cada hora, cada cierre diario), cada módulo envía a la base de

datos, de la que se nutre Administración, los datos imprescindibles para que ésta pueda desarrollar

“An

aliz

and

o e

l USA

LI”

po

r A

nto

nio

Tap

ia M

ore

no

Cap

ítu

lo:

Erro

r 2

– D

ep

en

de

nci

a d

e la

Co

nta

bili

dad

12

su tarea (p.ej. el bar enviará únicamente las ventas del día, cantidad de venta en efectivo y en tarjeta

de crédito, pues los cargos a habitación, por ejemplo, los envía al módulo de Recepción para que

éste los anote en la ficha del cliente).

c) Al final de cada periodo, se cierran los movimientos y se ajustan las partidas contables

(generalmente tiene carácter mensual).

d) Una vez llegados a este punto, de la Contabilidad Financiera se extraen los datos necesarios para

la elaboración del Informe de Gestión basado en el USALI.

_____________________________________________________________________________

Conclusión:

El Modelo USALI se genera en periodos de tiempo demasiado largos, y se calcula a partir de Datos

previamente Filtrados por Contabilidad, con lo que la Información que nos da es Insuficiente para

poder extraer conclusiones correctas del Análisis de nuestra Gestión.

Esto nos obliga a generar un abanico de Informes Manuales Adicionales, que implican Tiempo de

Elaboración, Tiempo de Análisis e Interpretación, y Tiempo de Valoración de los Resultados

Obtenidos…

¡¡¡ Todo el tiempo dedicado a analizar, es tiempo que no se dedica a resolver lo analizado !!!

“An

aliz

and

o e

l USA

LI”

po

r A

nto

nio

Tap

ia M

ore

no

Cap

ítu

lo:

Erro

r 3

– M

od

elo

de

Lib

re Im

pla

nta

ció

n

13

Error 3 – Modelo de Libre Implantación

A pesar de que el USALI establece unas normas para la aplicación de Ingresos y Costes a unos

Departamentos u otros, con el fin de conseguir una Uniformidad de Cálculos en el Sector, no dejan

de ser consideraciones teóricas que, al final, cada uno implanta a su libre albedrío.

El ejemplo más claro es el del tratamiento de las Pensiones Alimenticias, y ahí va la explicación:

En teoría, debe descontarse de la venta del Departamento Habitaciones una parte a gusto del

Gestor de cada negocio, que irá destinada a cubrir el servicio del Régimen Alimenticio Ofertado, y

por tanto engrosará las ventas del Departamento Alimentos y Bebidas.

En la práctica, tenemos los siguientes efectos en la valoración de Pensiones Alimenticias:

* Precio de Venta Establecido demasiado alto o bajo:

Dado que no hay un criterio definido para valorar cada Régimen Alimenticio, pues cada empresa

oferta productos diferentes, nos encontramos con que valorar al alza la Pensión Alimenticia,

implica bajar las Ventas de Habitación y, en consecuencia, el Precio Medio de Venta de las mismas,

y simultáneamente subir los ingresos por cliente en Alimentos y Bebidas… Y viceversa.

* Precio de Venta igual a 0:

Existen empresas que deciden no destinar ingresos de habitación a régimen alimenticio, al

considerar el Departamento que ofrece el servicio un centro de Coste, por lo que el Precio Medio

de Habitación sube mucho más que en los casos anteriores.

Como cada empresa adapta al USALI a su propio gusto, y no hay una norma definida que diga lo

contrario, es imposible que obtengamos Uniformidad, por ejemplo, en un Ratio que es

fundamental para aplicaciones como el Revenue Management, y hablo del REVPar (Ingresos

por Habitación Disponible= Ingresos Dpto. Habitación/Hab. Disponibles).

“An

aliz

and

o e

l USA

LI”

po

r A

nto

nio

Tap

ia M

ore

no

Cap

ítu

lo:

Erro

r 3

– M

od

elo

de

Lib

re Im

pla

nta

ció

n

14

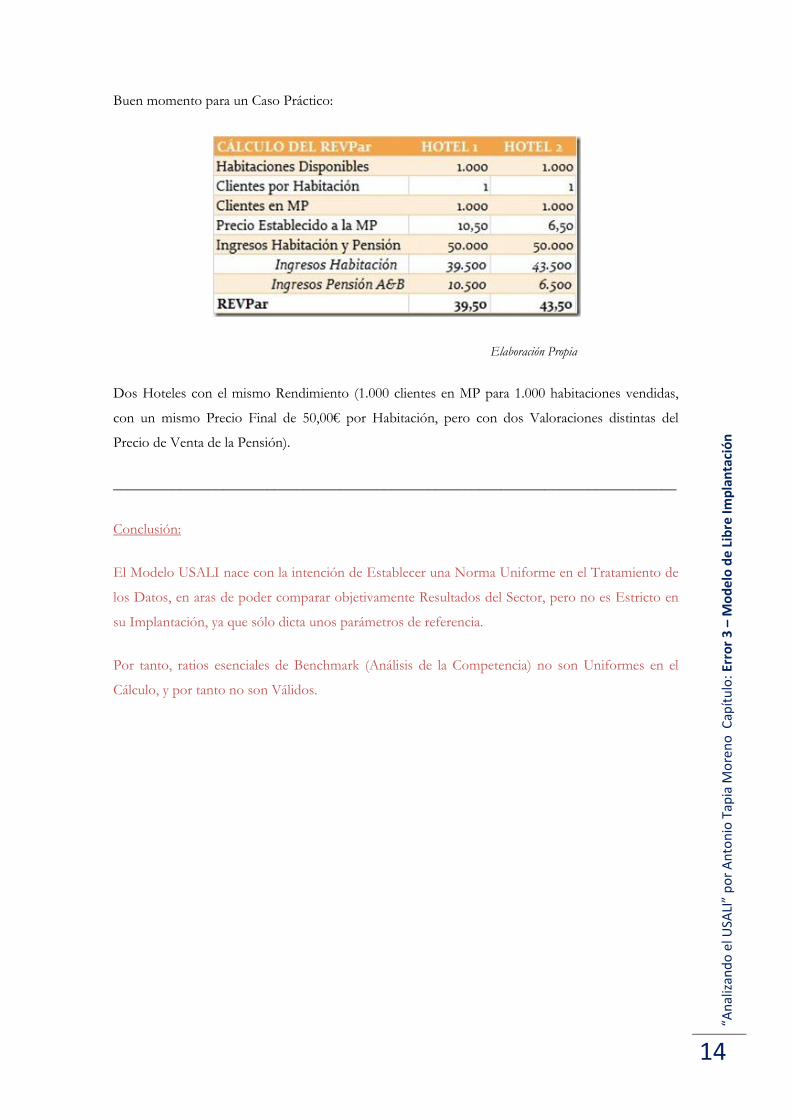

Buen momento para un Caso Práctico:

Elaboración Propia

Dos Hoteles con el mismo Rendimiento (1.000 clientes en MP para 1.000 habitaciones vendidas,

con un mismo Precio Final de 50,00€ por Habitación, pero con dos Valoraciones distintas del

Precio de Venta de la Pensión).

_____________________________________________________________________________

Conclusión:

El Modelo USALI nace con la intención de Establecer una Norma Uniforme en el Tratamiento de

los Datos, en aras de poder comparar objetivamente Resultados del Sector, pero no es Estricto en

su Implantación, ya que sólo dicta unos parámetros de referencia.

Por tanto, ratios esenciales de Benchmark (Análisis de la Competencia) no son Uniformes en el

Cálculo, y por tanto no son Válidos.

“An

aliz

and

o e

l USA

LI”

po

r A

nto

nio

Tap

ia M

ore

no

Cap

ítu

lo:

Erro

r 4

– D

ep

arta

me

nto

s O

pe

raci

on

ale

s

15

Error 4 – Departamentos Operacionales

Me toca en este punto hacer una parada para explicar los diferentes Sistemas de Imputación de

Costes existentes en la actualidad.

- Direct Costing:

Sólo asigna los costes generados en su totalidad por el Departamento Operativo al que se asocian,

dejando los costes compartidos en un Pool de Costes denominado Departamento Funcional, ya

que no hay una forma fiable de repartirlos.

- Full Costing:

Reparte tanto los costes directos como indirectos en cada Departamento Operacional, siguiendo un

patrón poco estricto (reparto por volumen de ventas, por superficie ocupada, por horas de trabajo,

etc.).

- ABC (Activity Based Costing):

En este caso, los Departamentos Operacionales, a diferencia de los modelos anteriores, no se

identifican con los Departamentos Físicos, sino con las Actividades que se desarrollan en el

negocio, para asociar a cada una de ellas todos los costes que les corresponden, tanto directos como

indirectos.

Aquí hago un alto en el camino, para detallar la diferencia entre Departamento Físico y Actividad: El

Departamento Físico de los dos primeros modelos es, por ejemplo, el Bar (un punto en el que se vende

comida y bebida).

Las Actividades son, por decirlo de alguna manera, las líneas de negocio de la empresa, y el ejemplo está en

Alimentos&Bebidas (aquí se incluyen todos los Departamentos Físicos que venden esas “actividades”, es

decir, que consolida el Bar, el Restaurante, el Comedor, etc., en un único Departamento).

“An

aliz

and

o e

l USA

LI”

po

r A

nto

nio

Tap

ia M

ore

no

Cap

ítu

lo:

Erro

r 4

– D

ep

arta

me

nto

s O

pe

raci

on

ale

s

16

La diferencia radica en que es más sencillo asociar los costes a una Actividad como la de A&B, que a dos

Departamentos por separado como Bar y Restaurante.

El USALI es la unión del Direct Costing y del ABC, por decirlo de alguna manera, en el aspecto en

el que identifica a los Departamentos como Actividades, pero sólo les asocia los costes en los que

incurren al 100%, y no los compartidos, lo que a priori parece lo más lógico.

_____________________________________________________________________________

Conclusión:

Con el Modelo USALI no podemos medir el Rendimiento de un Departamento Físico concreto,

como por ejemplo el Bar del Hotel, ya que se incluye en la Actividad de Alimentos y Bebidas, junto

con el Restaurante, otros Bares, Banquetes, etc.

Esto supone que, analizando el Informe Financiero por sí solo, si una Actividad baja en su

rendimiento, no podemos saber el origen concreto, ya que ésta agrupa a varios Departamentos

Físicos que la componen, de los que alguno puede fallar, pero no necesariamente los demás).

Por tanto, nuevamente hay que recurrir a Informes Adicionales más concretos.

“An

aliz

and

o e

l USA

LI”

po

r A

nto

nio

Tap

ia M

ore

no

Cap

ítu

lo:

Erro

r 5

– D

ep

arta

me

nto

s Fu

nci

on

ale

s

17

Error 5 – Departamentos Funcionales

Este punto es crucial, y ha sido el motivo de muchos fracasos en el Sector.

El Margen de Contribución (a partir de ahora MC), es la diferencia entre las Ventas y los Costes

Directos Variables de éstas (es decir, los costes asociados según el USALI).

Debe interpretarse como todo aquel beneficio que se obtiene de las Ventas, una vez descontados

sus costes directos variables, que nos servirá para hacer frente al resto de Costes del Hotel

(Departamento Funcional y Costes Indirectos), para darnos el Beneficio Final que vamos a obtener

en el ejercicio.

Por tanto, si calculamos el MC de cada Venta que hacemos, es decir, el MC por Cliente Alojado

(que es la medida que usa el USALI para el cálculo unitario en un hotel), podremos calcular qué

Cantidad de Clientes y a qué Precio nos hacen falta, para obtener un MC Total suficiente con el que

obtener beneficios.

Entonces, podemos definir al MC como el indicador clave para establecer la política de precio y

producto de nuestra empresa, y a partir de la cual el Departamento Comercial debe trabajar.

Pues bien, una vez definida la importancia de Agrupar los Costes como Corresponde, vamos a

identificar los errores que genera el Modelo:

a) No todos los Costes asociados son todos los que deben asociarse

b) No todos los Costes del Departamento Funcional son no asociables

c) El MC según el USALI, no nos da un Resultado Real del Margen Obtenido

Como es algo complejo, prefiero explicarlo con un caso práctico, que seguro se agradece más:

“An

aliz

and

o e

l USA

LI”

po

r A

nto

nio

Tap

ia M

ore

no

Cap

ítu

lo:

Erro

r 5

– D

ep

arta

me

nto

s Fu

nci

on

ale

s

18

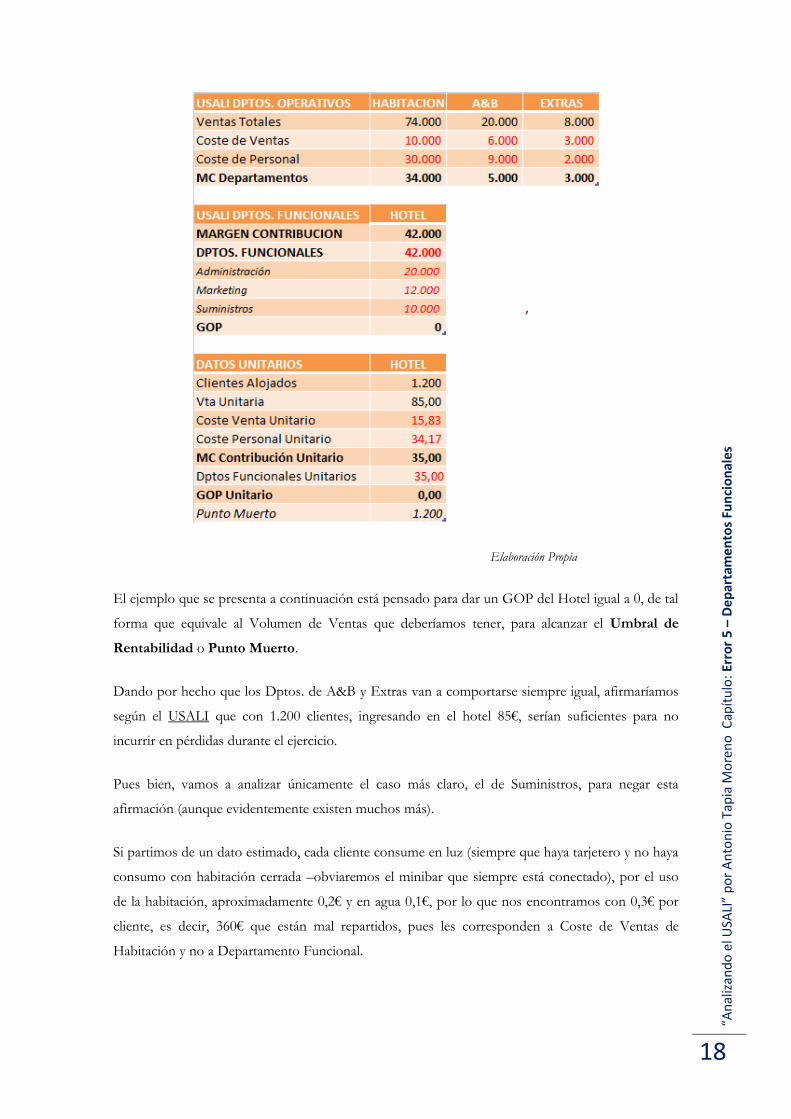

Elaboración Propia

El ejemplo que se presenta a continuación está pensado para dar un GOP del Hotel igual a 0, de tal

forma que equivale al Volumen de Ventas que deberíamos tener, para alcanzar el Umbral de

Rentabilidad o Punto Muerto.

Dando por hecho que los Dptos. de A&B y Extras van a comportarse siempre igual, afirmaríamos

según el USALI que con 1.200 clientes, ingresando en el hotel 85€, serían suficientes para no

incurrir en pérdidas durante el ejercicio.

Pues bien, vamos a analizar únicamente el caso más claro, el de Suministros, para negar esta

afirmación (aunque evidentemente existen muchos más).

Si partimos de un dato estimado, cada cliente consume en luz (siempre que haya tarjetero y no haya

consumo con habitación cerrada –obviaremos el minibar que siempre está conectado), por el uso

de la habitación, aproximadamente 0,2€ y en agua 0,1€, por lo que nos encontramos con 0,3€ por

cliente, es decir, 360€ que están mal repartidos, pues les corresponden a Coste de Ventas de

Habitación y no a Departamento Funcional.

“An

aliz

and

o e

l USA

LI”

po

r A

nto

nio

Tap

ia M

ore

no

Cap

ítu

lo:

Erro

r 5

– D

ep

arta

me

nto

s Fu

nci

on

ale

s

19

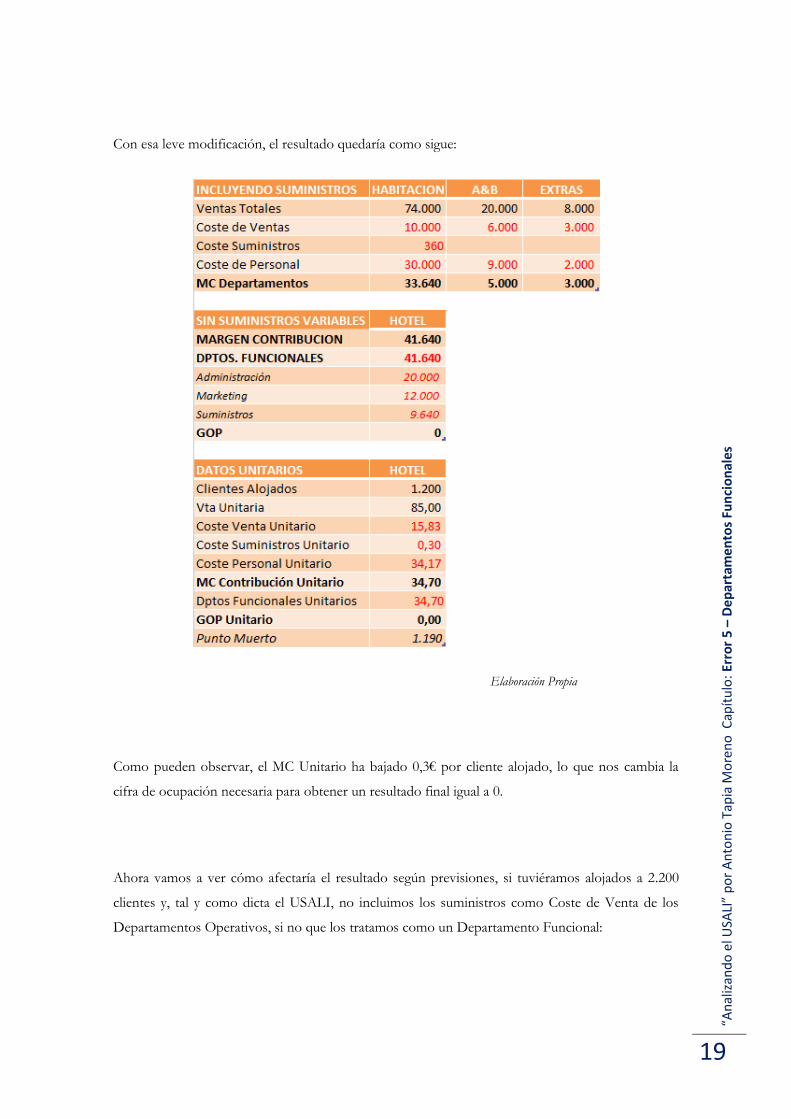

Con esa leve modificación, el resultado quedaría como sigue:

Elaboración Propia

Como pueden observar, el MC Unitario ha bajado 0,3€ por cliente alojado, lo que nos cambia la

cifra de ocupación necesaria para obtener un resultado final igual a 0.

Ahora vamos a ver cómo afectaría el resultado según previsiones, si tuviéramos alojados a 2.200

clientes y, tal y como dicta el USALI, no incluimos los suministros como Coste de Venta de los

Departamentos Operativos, si no que los tratamos como un Departamento Funcional:

“An

aliz

and

o e

l USA

LI”

po

r A

nto

nio

Tap

ia M

ore

no

Cap

ítu

lo:

Erro

r 5

– D

ep

arta

me

nto

s Fu

nci

on

ale

s

20

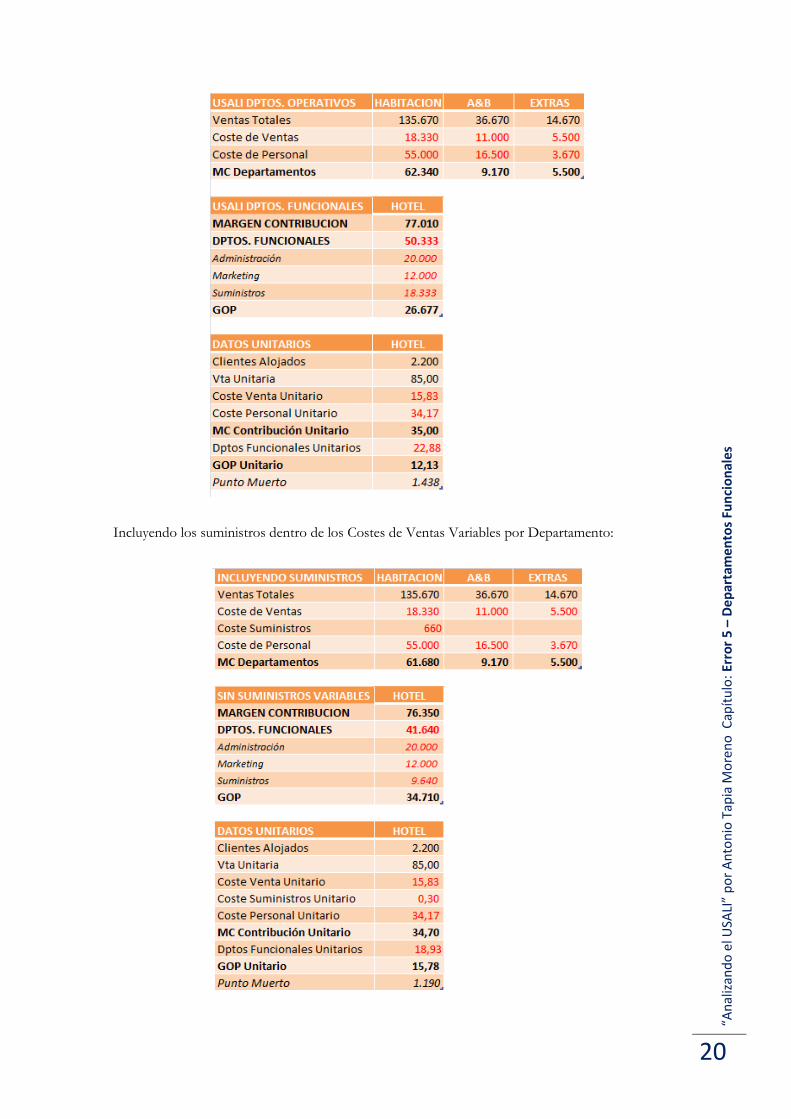

Incluyendo los suministros dentro de los Costes de Ventas Variables por Departamento:

“An

aliz

and

o e

l USA

LI”

po

r A

nto

nio

Tap

ia M

ore

no

Cap

ítu

lo:

Erro

r 5

– D

ep

arta

me

nto

s Fu

nci

on

ale

s

21

Si tenemos en cuenta que esto sucede en muchas más partidas de las que imaginamos, entonces

deberíamos preocuparnos, pues imagina un hotel de gran tamaño, que compite agresivamente en

precios, ya que aunque tenga un MC mínimo, por volumen consigue un resultado óptimo, y se fía

del ratio en cuestión…

Ahora piense que si, por ajustar el precio y ser muy competitivo, vende realmente por debajo del

MC, pensando que lo hace por encima, pongamos a una cifra de -0,10€ por cliente, con 20.000

clientes en el período, deberá sumar 2.000€ de pérdidas por explotación, al coste de los

Departamentos Funcionales y los Costes Indirectos (más vale cerrar!!!).

_____________________________________________________________________________

Conclusión:

El Modelo USALI, por su sencillo sistema de imputación de Costes, calcula un Margen de

Contribución erróneo, que nos puede llevar a Resultados Negativos en Negocios que basan su

estrategia en Precios.

“An

aliz

and

o e

l USA

LI”

po

r A

nto

nio

Tap

ia M

ore

no

Cap

ítu

lo:

Erro

r 6

– C

ue

nta

de

Re

sult

ado

s

22

Error 6 – Cuenta de Resultados

Así pues, la Estructura que propone el USALI para el reparto de Ingresos y Gastos por

Departamento/Actividad Operativos, y la no asociación de los Costes Compartidos, englobados en

los Departamentos Funcionales, implica que nos sea imposible elaborar Cuentas de Explotación

Independientes por cada Unidad de Negocio que compone el Hotel.

Qué repercusiones tiene el Modelo entonces:

a) El Informe no nos localiza los Puntos de Negocio que provocan que los resultados no sean los

pretendidos, ya que forman parte de una Actividad, y por tanto no se analizan por sí solos.

b) Aunque los separáramos, no les asociamos la parte que les corresponde de los Costes

Compartidos, los del Departamento Funcional, por lo que la cuenta de explotación de cada uno de

ellos, termina cuando les descontamos los costes que sí se le asocian.

c) A partir del Margen de Contribución, el análisis se hace sobre el Hotel como un todo, y sacar

conclusiones de ahí es un poco arriesgado.

d) Calcular Ratios como Punto Muerto o Umbral de Rentabilidad, Apalancamiento Operativo, u

otros más complejos, sobre una cuenta consolidada por Unidades de Negocio que son

completamente dispares, es un acto muy arriesgado, y este punto va a ser el que detalle a

continuación, pues los anteriores pueden subsanarse medianamente con Informes Adicionales más

o menos acertados.

El Punto Muerto o Umbral de Rentabilidad es el dato que nos informa a partir de qué número de

clientes, a un precio medio determinado, el Hotel pasa a tener un resultado igual a 0, obteniendo

beneficios desde la siguiente unidad vendida (esos beneficios, lógicamente, serán los

correspondientes al Margen de Contribución Unitario por el número de clientes alojados que

superen al establecido por el Punto Muerto).

Pues bien, teniendo en cuenta las dos variables en las que se basa el Umbral de Rentabilidad, vamos

a ver las posibilidades de que el dato que nos aporta sea medianamente fiable:

“An

aliz

and

o e

l USA

LI”

po

r A

nto

nio

Tap

ia M

ore

no

Cap

ítu

lo:

Erro

r 6

– C

ue

nta

de

Re

sult

ado

s

23

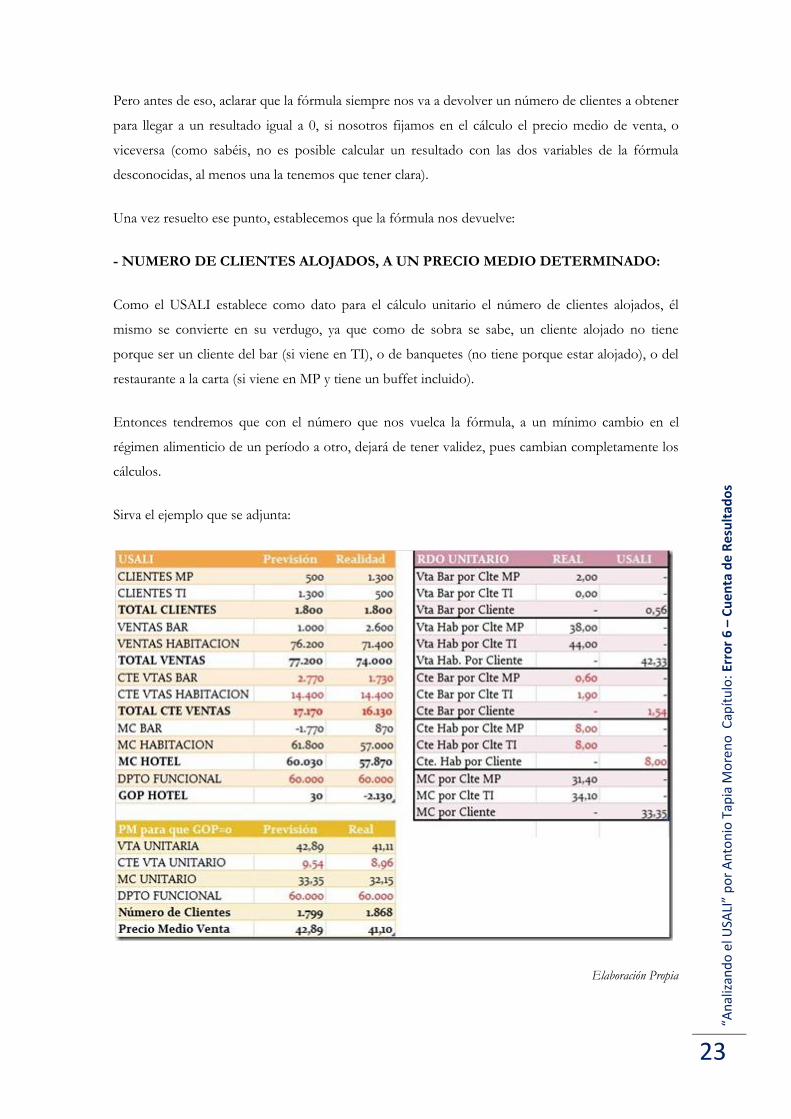

Pero antes de eso, aclarar que la fórmula siempre nos va a devolver un número de clientes a obtener

para llegar a un resultado igual a 0, si nosotros fijamos en el cálculo el precio medio de venta, o

viceversa (como sabéis, no es posible calcular un resultado con las dos variables de la fórmula

desconocidas, al menos una la tenemos que tener clara).

Una vez resuelto ese punto, establecemos que la fórmula nos devuelve:

- NUMERO DE CLIENTES ALOJADOS, A UN PRECIO MEDIO DETERMINADO:

Como el USALI establece como dato para el cálculo unitario el número de clientes alojados, él

mismo se convierte en su verdugo, ya que como de sobra se sabe, un cliente alojado no tiene

porque ser un cliente del bar (si viene en TI), o de banquetes (no tiene porque estar alojado), o del

restaurante a la carta (si viene en MP y tiene un buffet incluido).

Entonces tendremos que con el número que nos vuelca la fórmula, a un mínimo cambio en el

régimen alimenticio de un período a otro, dejará de tener validez, pues cambian completamente los

cálculos.

Sirva el ejemplo que se adjunta:

Elaboración Propia

“An

aliz

and

o e

l USA

LI”

po

r A

nto

nio

Tap

ia M

ore

no

Cap

ítu

lo:

Erro

r 6

– C

ue

nta

de

Re

sult

ado

s

24

Sobre previsiones, necesitamos 1.799 clientes a 42,89€ de ingreso para un GOP igual a 0€.

Entonces… ¿Cómo es posible que, con esos mismos clientes, el GOP en el caso real nos esté

dando –2.130€ ? La respuesta nos conduce al Error correspondiente a este Post…

Un Hotel, por la cantidad de variables que genera, debido a la diversidad de Líneas de Negocio que

gestiona, no puede simplificar los datos unitarios en el total de Clientes Alojados, y además

consolidar los resultados a un único negocio global, sino que debe analizar cada una de las partes

que lo componen por separado, con su variable para analizar los datos de forma unitaria en cada

caso.

En el ejemplo, un simple cambio en la oferta de Pensión Alimenticia, hace que cualquier previsión

que pudiéramos tener sea inválida, y lo que es peor, que no sea previsible y nos sorprenda una vez

cerrado el período analizado, pues entonces no se puede reaccionar.

_____________________________________________________________________________

Conclusión:

Una Cuenta de Explotación que incluye Líneas de Negocio completamente dispares, no puede ser

analizada como una Cuenta Consolidada, basando sus Cálculos Unitarios en una variable Común

para cada Negocio que la compone.

Por tanto, no pueden sacarse Conclusiones Fiables de la Cuenta de Explotación que muestra el

USALI.

“An

aliz

and

o e

l USA

LI”

po

r A

nto

nio

Tap

ia M

ore

no

Cap

ítu

lo:

Erro

r 7

– In

form

es

par

a m

ed

ir la

Ge

stió

n

25

Error 7 – Informes para medir la Gestión

Bien, conociendo ya la estructura del USALI, su historia, cómo funciona y otros aspectos, está

claro que hay que elaborar multitud de Informes Adicionales, con el fin de hacer una lectura

medianamente correcta de la Gestión del Negocio.

Lo que este hecho implica es más serio de lo que nos podamos imaginar, pues todo Informe

generado da una nueva interpretación de los Resultados Obtenidos, por lo que podemos caer en el

error de analizar en base a lo que mejor nos convenga decir en cada momento, por medio de

nuevos informes, y dependiendo del Departamento al que pertenezca, en lugar de llegar a establecer

las políticas conjuntas que deben llevarse a cabo.

Y es que el USALI no nos sirve para valorar la Gestión del Negocio, a pesar de que lo intente…

Vamos con unos ejemplos claros de lo que realmente pasa, y lo que el USALI nos dice que pasa.

- COSTE DE VENTAS DE ALIMENTACION Y BEBIDAS:

El USALI no pierde mucho tiempo en este punto, ya que divide los Consumos de A&B entre las

Ventas de A&B, dejando un porcentaje tan poco válido, como real.

Y es que dentro de los Consumos que el USALI calcula, se incluyen variables como Invitaciones,

Consumo de Clientes en TI si los hubiera, Consumos del Personal del Hotel, que nada tienen que

ver con las consumiciones propias de los Clientes que generan las Ventas de A&B.

Además, como se incluyen dentro del Departamento de A&B todos los puntos de venta, debemos

entender que el valor de venta que le hemos dado a las Pensiones Alimenticias contratadas es el

correcto, pero sin pasarnos, porque entonces tumbamos el Precio Medio de Habitación (y me

remito al Error número 3, para refrescar la memoria).

Por tanto, no queda más remedio que tratar los datos desde los módulos correspondientes, o desde

la aplicación de BI, generando un nuevo informe, en el que se descuente, de los consumos totales

de A&B, la parte que ha ido a invitaciones, TI y personal, dejando sólo los consumos de clientes de

pago, cuantía que se dividirá entre las ventas generadas por estos, para poder valorar si el Margen es

el adecuado.

“An

aliz

and

o e

l USA

LI”

po

r A

nto

nio

Tap

ia M

ore

no

Cap

ítu

lo:

Erro

r 7

– In

form

es

par

a m

ed

ir la

Ge

stió

n

26

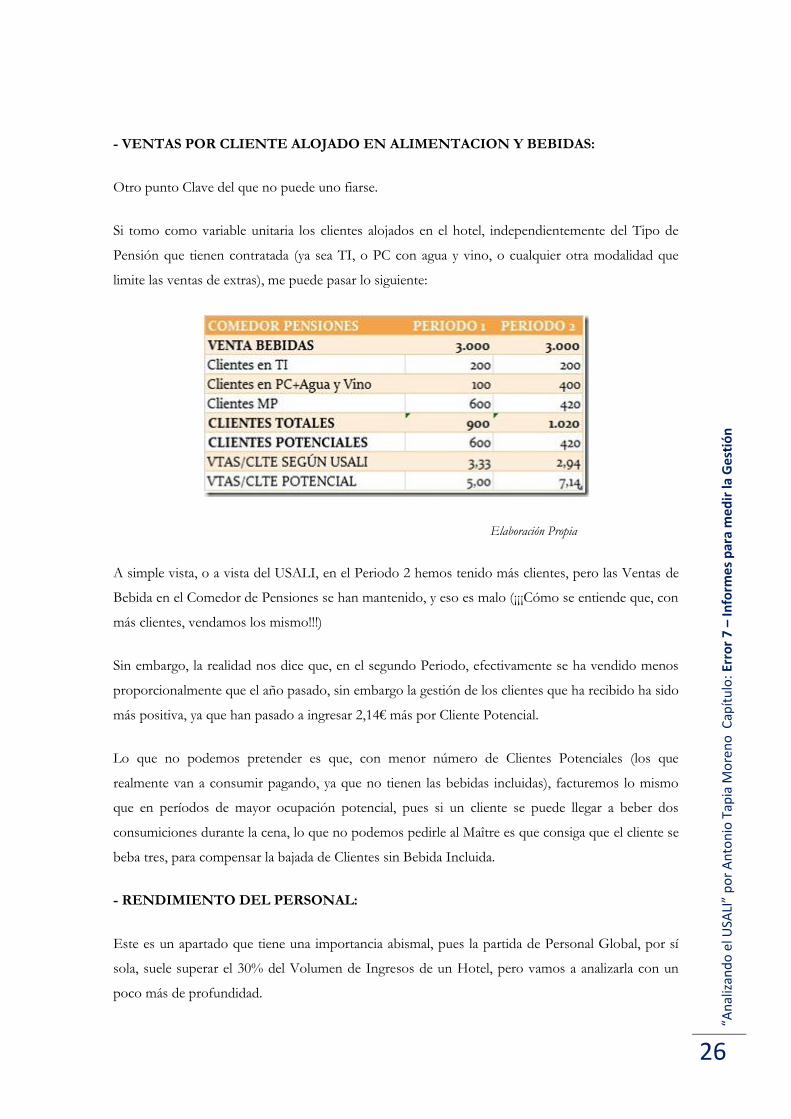

- VENTAS POR CLIENTE ALOJADO EN ALIMENTACION Y BEBIDAS:

Otro punto Clave del que no puede uno fiarse.

Si tomo como variable unitaria los clientes alojados en el hotel, independientemente del Tipo de

Pensión que tienen contratada (ya sea TI, o PC con agua y vino, o cualquier otra modalidad que

limite las ventas de extras), me puede pasar lo siguiente:

Elaboración Propia

A simple vista, o a vista del USALI, en el Periodo 2 hemos tenido más clientes, pero las Ventas de

Bebida en el Comedor de Pensiones se han mantenido, y eso es malo (¡¡¡Cómo se entiende que, con

más clientes, vendamos los mismo!!!)

Sin embargo, la realidad nos dice que, en el segundo Periodo, efectivamente se ha vendido menos

proporcionalmente que el año pasado, sin embargo la gestión de los clientes que ha recibido ha sido

más positiva, ya que han pasado a ingresar 2,14€ más por Cliente Potencial.

Lo que no podemos pretender es que, con menor número de Clientes Potenciales (los que

realmente van a consumir pagando, ya que no tienen las bebidas incluidas), facturemos lo mismo

que en períodos de mayor ocupación potencial, pues si un cliente se puede llegar a beber dos

consumiciones durante la cena, lo que no podemos pedirle al Maître es que consiga que el cliente se

beba tres, para compensar la bajada de Clientes sin Bebida Incluida.

- RENDIMIENTO DEL PERSONAL:

Este es un apartado que tiene una importancia abismal, pues la partida de Personal Global, por sí

sola, suele superar el 30% del Volumen de Ingresos de un Hotel, pero vamos a analizarla con un

poco más de profundidad.

“An

aliz

and

o e

l USA

LI”

po

r A

nto

nio

Tap

ia M

ore

no

Cap

ítu

lo:

Erro

r 7

– In

form

es

par

a m

ed

ir la

Ge

stió

n

27

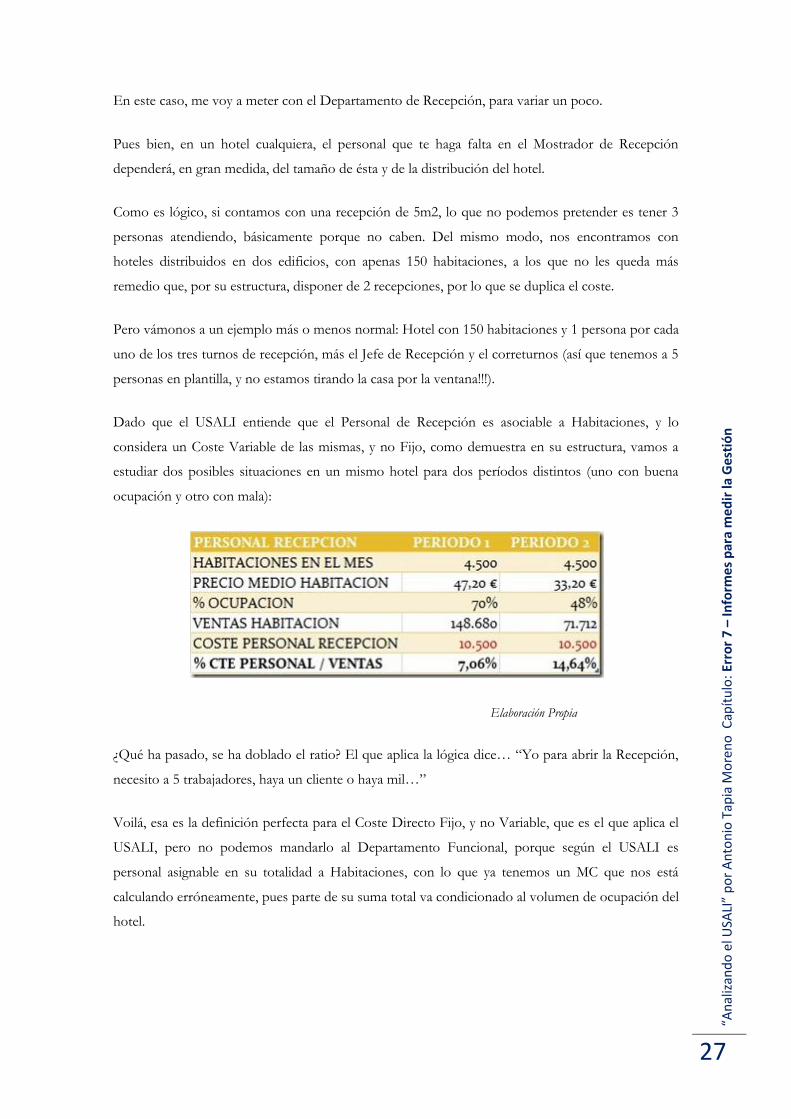

En este caso, me voy a meter con el Departamento de Recepción, para variar un poco.

Pues bien, en un hotel cualquiera, el personal que te haga falta en el Mostrador de Recepción

dependerá, en gran medida, del tamaño de ésta y de la distribución del hotel.

Como es lógico, si contamos con una recepción de 5m2, lo que no podemos pretender es tener 3

personas atendiendo, básicamente porque no caben. Del mismo modo, nos encontramos con

hoteles distribuidos en dos edificios, con apenas 150 habitaciones, a los que no les queda más

remedio que, por su estructura, disponer de 2 recepciones, por lo que se duplica el coste.

Pero vámonos a un ejemplo más o menos normal: Hotel con 150 habitaciones y 1 persona por cada

uno de los tres turnos de recepción, más el Jefe de Recepción y el correturnos (así que tenemos a 5

personas en plantilla, y no estamos tirando la casa por la ventana!!!).

Dado que el USALI entiende que el Personal de Recepción es asociable a Habitaciones, y lo

considera un Coste Variable de las mismas, y no Fijo, como demuestra en su estructura, vamos a

estudiar dos posibles situaciones en un mismo hotel para dos períodos distintos (uno con buena

ocupación y otro con mala):

Elaboración Propia

¿Qué ha pasado, se ha doblado el ratio? El que aplica la lógica dice… “Yo para abrir la Recepción,

necesito a 5 trabajadores, haya un cliente o haya mil…”

Voilá, esa es la definición perfecta para el Coste Directo Fijo, y no Variable, que es el que aplica el

USALI, pero no podemos mandarlo al Departamento Funcional, porque según el USALI es

personal asignable en su totalidad a Habitaciones, con lo que ya tenemos un MC que nos está

calculando erróneamente, pues parte de su suma total va condicionado al volumen de ocupación del

hotel.

“An

aliz

and

o e

l USA

LI”

po

r A

nto

nio

Tap

ia M

ore

no

Cap

ítu

lo:

Erro

r 7

– In

form

es

par

a m

ed

ir la

Ge

stió

n

28

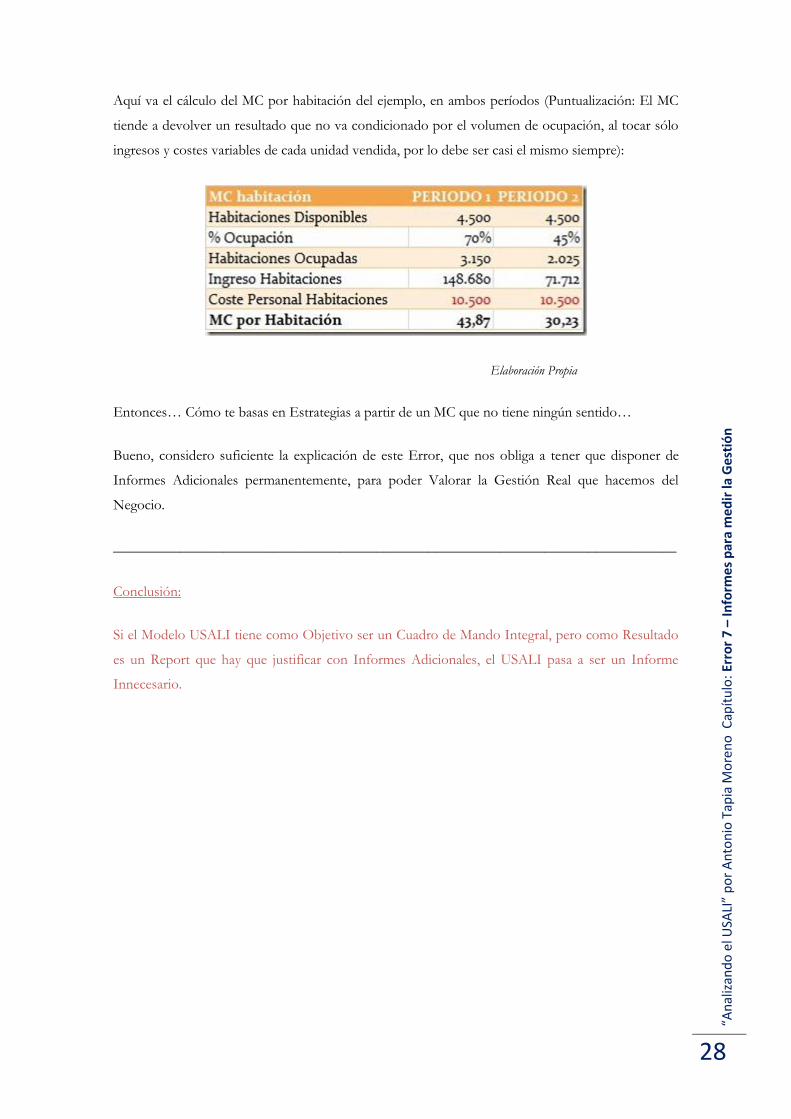

Aquí va el cálculo del MC por habitación del ejemplo, en ambos períodos (Puntualización: El MC

tiende a devolver un resultado que no va condicionado por el volumen de ocupación, al tocar sólo

ingresos y costes variables de cada unidad vendida, por lo debe ser casi el mismo siempre):

Elaboración Propia

Entonces… Cómo te basas en Estrategias a partir de un MC que no tiene ningún sentido…

Bueno, considero suficiente la explicación de este Error, que nos obliga a tener que disponer de

Informes Adicionales permanentemente, para poder Valorar la Gestión Real que hacemos del

Negocio.

_____________________________________________________________________________

Conclusión:

Si el Modelo USALI tiene como Objetivo ser un Cuadro de Mando Integral, pero como Resultado

es un Report que hay que justificar con Informes Adicionales, el USALI pasa a ser un Informe

Innecesario.

“An

aliz

and

o e

l USA

LI”

po

r A

nto

nio

Tap

ia M

ore

no

Cap

ítu

lo:

Erro

r 8

– C

álcu

lo U

nit

ario

29

Error 8 – Cálculo Unitario

El Cálculo Unitario es fundamental para poder medir el Rendimiento de Gestión para cada cliente.

Se utiliza para poder comparar períodos con variación de Ocupación significativa, ya que es una

Variable que, si no modificamos nuestro producto, se mantiene constante en el tiempo, pero

únicamente para los Costes Variables del Negocio.

Me explico con más detalle:

- Un cliente en MP tendrá diariamente 1 cena. Con 1.500 clientes en el hotel, servirás 1.500 cenas

contratadas, mientras que con 100 clientes en el hotel, servirás 100 cenas contratadas.

Unitariamente, siempre sirves 1 cena contratada por cliente.

- Sin embargo, el salario de un Director no puede calcularse por clientes alojados, ya que el

resultado sí varía en función de la ocupación del hotel. Así pues, con un salario de 3.000 €, por

ejemplo, con 1.500 clientes, cada uno soportará 2€ de coste del director, mientras que con 100

clientes, a cada uno habría que descontarle 30€ en concepto de coste del director.

Esa es la diferencia fundamental entre los Costes Variables y los Costes Fijos (ya sean directos o

indirectos, que ese es otro cantar previsto para más adelante).

El Margen de Contribución lo que hace es restarle a los Ingresos por Cliente, los Costes que sí son

unitariamente calculables, es decir, los Variables (USALI los define como los Costes de Ventas de

los Departamentos Operativos, antes de pasar a los Departamentos Funcionales).

Ya vimos que aquí fallaba un poquito por culpa de su simplicidad en el cálculo (me remito a los

Errores 4 y 5).

Pero en el Post de hoy me centro en otro error del modelo, que es el de unificar los cálculos

unitarios a Clientes Alojados durante el período a analizar, así que allá vamos:

Utilizar una variable que es de aplicación en un Departamento Operativo, pero no en otro, y

hacerlo de forma consolidada, conduce a serios errores de interpretación a la hora de extraer Ratios

de Gestión como Ventas por Cliente en A&B, o en Alquileres, por ejemplo, y muestro un ejemplo

donde se ve claramente:

“An

aliz

and

o e

l USA

LI”

po

r A

nto

nio

Tap

ia M

ore

no

Cap

ítu

lo:

Erro

r 8

– C

álcu

lo U

nit

ario

30

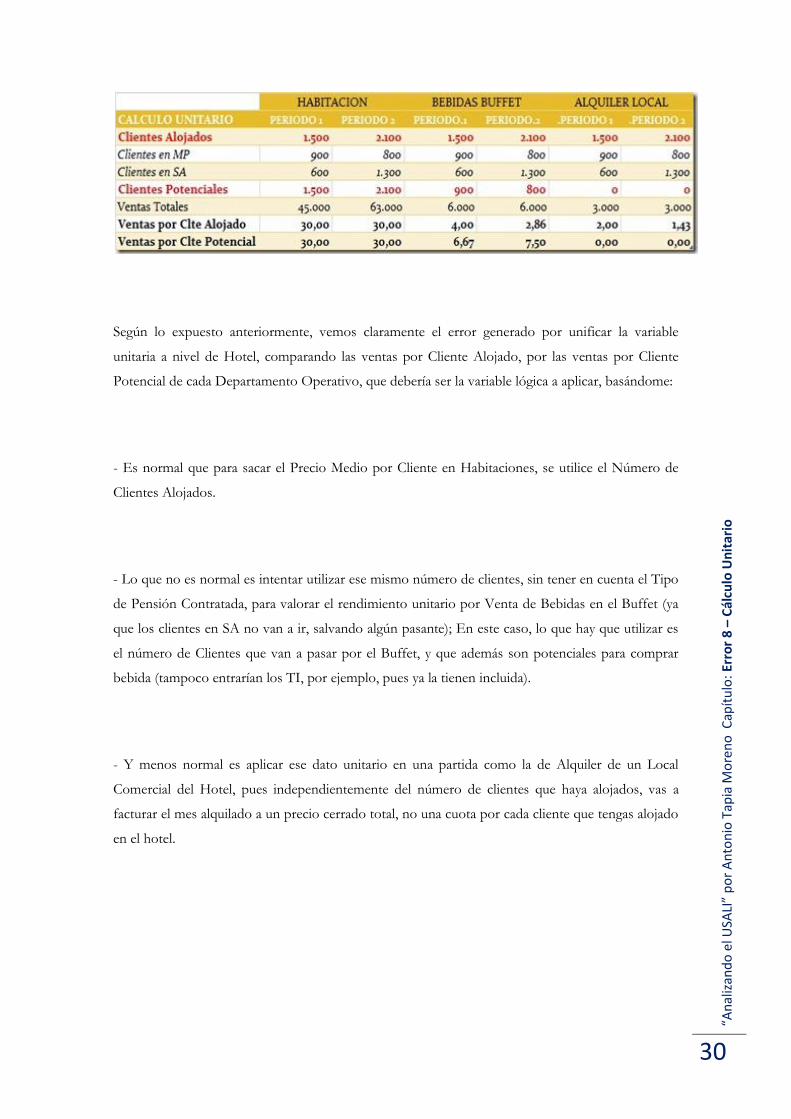

Según lo expuesto anteriormente, vemos claramente el error generado por unificar la variable

unitaria a nivel de Hotel, comparando las ventas por Cliente Alojado, por las ventas por Cliente

Potencial de cada Departamento Operativo, que debería ser la variable lógica a aplicar, basándome:

- Es normal que para sacar el Precio Medio por Cliente en Habitaciones, se utilice el Número de

Clientes Alojados.

- Lo que no es normal es intentar utilizar ese mismo número de clientes, sin tener en cuenta el Tipo

de Pensión Contratada, para valorar el rendimiento unitario por Venta de Bebidas en el Buffet (ya

que los clientes en SA no van a ir, salvando algún pasante); En este caso, lo que hay que utilizar es

el número de Clientes que van a pasar por el Buffet, y que además son potenciales para comprar

bebida (tampoco entrarían los TI, por ejemplo, pues ya la tienen incluida).

- Y menos normal es aplicar ese dato unitario en una partida como la de Alquiler de un Local

Comercial del Hotel, pues independientemente del número de clientes que haya alojados, vas a

facturar el mes alquilado a un precio cerrado total, no una cuota por cada cliente que tengas alojado

en el hotel.

“An

aliz

and

o e

l USA

LI”

po

r A

nto

nio

Tap

ia M

ore

no

Cap

ítu

lo:

Erro

r 8 –

Cál

culo

Un

itar

io

31

Claro, como tanto la Venta de Bebidas en Buffet, como el Alquiler del Local, forman parte de las

Actividades comprendidas en los Departamentos Operativos de A&B y de Extras, su impacto

sobre el cálculo unitario del Departamento es directo, y por tanto el resultado volcado es erróneo,

pues está condicionado a estos factores.

_____________________________________________________________________________

Conclusión:

No hay que fiarse de los Datos Unitarios del USALI, pues no nos van a informar sobre el

Rendimiento en la Gestión de Cada uno de los Departamentos; Por extensión, no hay que fiarse de

ningún Ratio proveniente del USALI, que se base en Resultados Unitarios, salvo que sea exclusivo

del Departamento de Habitaciones.

“An

aliz

and

o e

l USA

LI”

po

r A

nto

nio

Tap

ia M

ore

no

Cap

ítu

lo:

Erro

r 9

– In

terp

reta

ció

n d

e C

ost

es

32

Error 9 – Interpretación de Costes

Este apartado va a parecer más una clase de Teoría de Costes, que un Post, pero no queda más

remedio que volver virtualmente a las clases, para poder comprender el alcance del error (mis

disculpas!!!).

¿Cómo voy a estructurar este apartado, para que sea ameno y de fácil comprensión? Fácil,

enumeraré los Tipos de Costes en los que incurre un establecimiento de Alojamiento, y anotaré su

Definición, cómo debe Interpretarse, y finalmente cómo lo Interpreta el USALI:

- COSTE DIRECTO VARIABLE:

a) Definición:

Se entiende por Coste Directo Variable, todo aquel identificable con el producto o servicio, que

además varía ante cambios en el nivel de producción.

Cada unidad vendida tiene un Coste Directo Variable asociado, y el Margen de Contribución que se

extrae, nos debe permitir hacer frente a los Costes Fijos, tanto directos como indirectos.

b) Cómo se Interpreta:

Todo coste, cuya desviación puede corregirse en un plazo inmediato de tiempo, actuando sobre la

gestión del mismo, valorando la calidad y el precio que estamos ofreciendo, modificando el tipo de

servicio que estamos prestando, etc.

Su importancia es tal que, si por error, vendemos por debajo de su valor, iremos acumulando una

pérdida por cada unidad vendida, que se sumará al valor del resto de Costes Fijos.

c) Cómo lo Interpreta el USALI:

Según se observa en la Estructura del Modelo, éste considera como Costes Directos Variables

todos aquellos que son fácil y plenamente asignables a cada uno de los Departamentos Operativos

del Hotel.

“An

aliz

and

o e

l USA

LI”

po

r A

nto

nio

Tap

ia M

ore

no

Cap

ítu

lo:

Erro

r 9

– In

terp

reta

ció

n d

e C

ost

es

33

Es muy importante incidir en el “plenamente”, ya que por su simplicidad no desglosa los costes en

sus diferentes naturalezas (un coste puede tener, a su vez, un saldo directo variable, uno directo fijo

y el restante indirecto fijo), sino que las asigna según su naturaleza mayoritaria al Departamento al

que la asocia.

Esta simplicidad conlleva a la asignación errónea de Costes Directos Variables a los Departamentos

que establece, y como consecuencia, altera el resultado de los Ratios que dependen esta variable.

- COSTE DIRECTO FIJO:

a) Definición:

Se entiende por Coste Directo Fijo el coste directamente identificable con el Producto, Servicio o

Departamento, pero que por su naturaleza no varía ante cambios en el nivel de producción.

Dicho de otro modo, toda actividad tiene unos Costes Directos Fijos, que no se condicionan por la

cantidad de unidades vendidas, ya que no tienen relación con el volumen de trabajo.

b) Cómo se Interpreta:

Como todo coste en el que se incurre al poner en marcha una actividad, siendo su saldo el mismo

tanto si se da servicio a una unidad, como si se ofrece a mil unidades.

c) Cómo lo Interpreta el USALI:

Dado que, por defecto, el modelo no desglosa los costes en sus diferentes naturalezas, no

contempla al Coste Directo Fijo dentro de los Departamentos Operativos, por lo que no le queda

más remedio que asignarlos a los Departamentos Funcionales, como un “pool” de Costes Directos.

Con esta medida impide valorar la eficiencia de los Departamentos Operativos, no quedándole más

remedio que valorar la gestión del Hotel como una única unidad.

- COSTE INDIRECTO FIJO:

a) Definición:

Se entiende por Coste Indirecto Fijo todo aquel que no es identificable con el producto o servicio

ofertado, por lo que no va ligado ni a la operativa ni al volumen de negocio generado.

“An

aliz

and

o e

l USA

LI”

po

r A

nto

nio

Tap

ia M

ore

no

Cap

ítu

lo:

Erro

r 9

– In

terp

reta

ció

n d

e C

ost

es

34

b) Cómo se Interpreta:

Es todo aquel coste o gasto que soporta un Hotel, desde el momento de su adquisición, siendo su

saldo el mismo tanto si el negocio está abierto como cerrado, lleno o vacío.

Su valoración nos permite saber si conviene o no abrir un Hotel, calculando si el ponerlo en marcha

nos implica reducir su saldo, o bien perder más dinero del que asumiríamos si lo tuviéramos

cerrado.

c) Cómo lo Interpreta el USALI:

El modelo USALI, por sus limitaciones, no permite conocer el dato para el que se hace uso de este

tipo de coste, ya que el hecho de no respetar la función de los Costes Directos Fijos, impide al

gestor saber cuántas unidades debería vender y a qué precio, para que con el Margen de

Contribución obtenido pudiera hacer frente a un saldo negativo fijo compuesto no sólo por los

Costes Indirectos Fijos, sino también por los Costes Directos Fijos a los que incurre por el hecho

de abrir.

_____________________________________________________________________________

Conclusión:

El Modelo USALI, por su Estructura simple de reparto de Costes, impide poder sacar el provecho

necesario a los mismos, que se reduce a algo tan sencillo como:

- Cte. Indirecto: ¿Cúanto nos gastamos, abramos o no el negocio?

- Cte. Dir. Fijo: ¿Cuánto nos cuesta ponerlo en marcha?

- Cte. Dir. Variable: ¿Nuestro MC nos permite cubrir todos los Gastos?

“An

aliz

and

o e

l USA

LI”

po

r A

nto

nio

Tap

ia M

ore

no

Cap

ítu

lo:

Erro

r 1

0 –

Val

ora

ció

n d

el C

lien

te

35

Error 10 – Valoración del Cliente

Bueno, como fin del listado de Errores más significativos del Modelo USALI, que por supuesto no

son todos, pues si se rasca más en profundidad, siguen apareciendo como consecuencia de estos

diez, entramos en un último aspecto que, a día de hoy, ya muchos tienen en cuenta, LA OPINION

DEL CLIENTE.

Tenemos claro que queremos Fidelizar Clientes, adaptarnos a la web 2.0 para Interactuar con ellos,

estar a su Plena Disposición y mucho más, con el fin último de conseguir que se conviertan, en

primer lugar, en Clientes Repetidores y, en segundo lugar, en Clientes Directos, sin intermediación,

sin comisiones, dinero limpio… ¡¡ Qué egoístas !!

Para ello, ya hay en el Mercado Herramientas de Análisis Predictivo de la Demanda, focalización de

Acciones por Segmentos de Mercado, Optimización de Recursos para Acciones Comerciales, y un

sin fin de aplicaciones, basadas en los CRM (Gestión de la Relación con los Clientes) y en el

Análisis de Satisfacción de los mismos.

Pues bien, un Modelo que se centra única y exclusivamente en la Contabilidad Financiera del

negocio, o lo que es lo mismo, en los números tangibles del mismo, muy a nuestro pesar no puede

ser un Cuadro de Mando… Integral.

Entonces, si quisiéramos “casar” los Resultados Económicos de nuestros Departamentos Físicos,

con los resultados de satisfacción de nuestros clientes con los mismos, con el USALI sólo

podríamos añadir el Resultado Global del Hotel, al analizar una Cuenta Consolidada del mismo.

Pero… ¿Cómo medir si el rendimiento del Bar, por sí solo, va en consonancia con el índice de

Satisfacción del mismo por parte de nuestros clientes, si sabemos qué opinan ellos, pero no

sabemos qué rendimiento nos está dando?

Y lo mismo con el resto de Departamentos…

Basar el Análisis de Gestión en números única y exclusivamente no es lo más lógico, si nuestra

intención es la de abrir miras al futuro.

“An

aliz

and

o e

l USA

LI”

po

r A

nto

nio

Tap

ia M

ore

no

Cap

ítu

lo:

Erro

r 1

0 –

Val

ora

ció

n d

el C

lien

te

36

Si sabemos, por los datos recibidos de nuestros clientes, que un Punto de Venta tiene una

valoración mala por la calidad de sus productos o servicio, y conocemos con exactitud el MC del

mismo, podemos hacer un esfuerzo controlado en su MC, para poder incrementar el índice de

aceptación de los clientes, que al final revierte, teóricamente, en mayor índice de venta a menor MC,

con resultados totales mejorados.

Imagínese el caso contrario, un Departamento tiene un índice de calidad de productos impecable,

con un MC muy reducido, el cual nos lleva a obtener un GOP mínimo del Punto de Venta en

concreto… Vale la pena sacrificar parte de esa satisfacción, en aras de mejorar el resultado

económico (subiendo precios, o revisando la calidad de los productos comprados, por ejemplo).

_____________________________________________________________________________

Conclusión:

No puede integrarse el Análisis Numérico de cada Punto de Venta, con el Análisis de Satisfacción

de Clientes del mismo, ya que las Cuentas del Negocio son Consolidadas por Hotel.

En consecuencia, no pueden llevarse a cabo Correcciones Puntuales que nos permitan una Balanza

Equilibrada de Rendimiento y Satisfacción.

“An

aliz

and

o e

l USA

LI”

po

r A

nto

nio

Tap

ia M

ore

no

Cap

ítu

lo:

Erro

r 1

1 –

Pre

sup

ue

sto

s y

Pre

dic

cio

ne

s

37

Error 11 – Presupuestos y Predicciones

Ha sido un verdadero dilema el de nombrar este Post, pues si bien es un Error generado por la

suma de todos los Errores anteriores, con lo que se podría denominar CONSECUENCIAS DE

LOS 10 ERRORES, también es uno propio en sí, así que he decidido unánimemente incluirlo en el

Top de los Gazapos del modelo…

Después de esto, podemos pasar al ejemplo más claro que he podido confeccionar, y os pongo en

antecedentes:

Un Hotel X firma, de cara a la temporada siguiente, una modificación del contrato con un

Mayorista Y, por la que las estancias de los clientes que nos va a enviar pasan de ser MP a TI, en

vistas de poder mantener el Cupo que tienen firmado.

Esta modificación del contrato nos va a permitir aumentar los ingresos por habitación y persona en

un 8%, con lo cual nos ponemos manos a la obra para poder confeccionar el presupuesto del año

siguiente, teniendo en cuenta que vamos a mantener los niveles de consumos y costes, porque

entendemos que el año próximo va a ser igual que este, salvo por la modificación del tipo de

pensión alimenticia de este grupo de clientes.

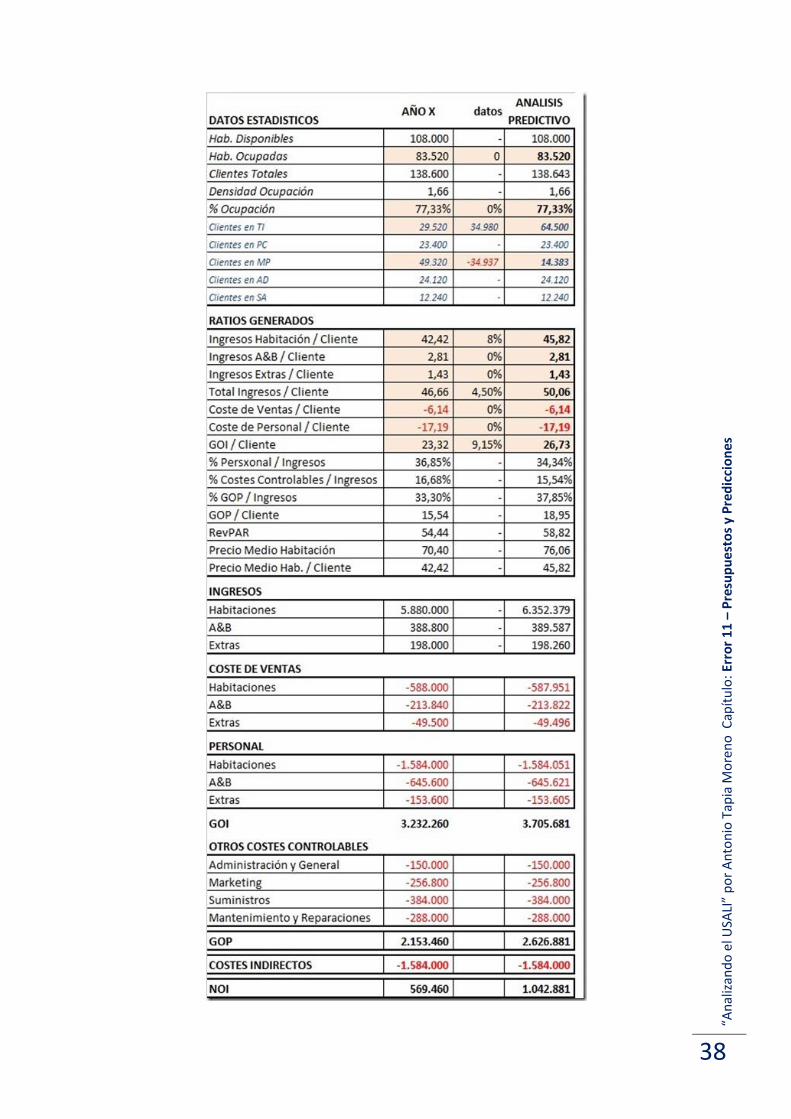

Paso a mostraros cómo quedaría, según el USALI, el presupuesto de este año (análisis predictivo),

en función de los resultados obtenidos durante el ejercicio anterior (año X):

“An

aliz

and

o e

l USA

LI”

po

r A

nto

nio

Tap

ia M

ore

no

Cap

ítu

lo:

Erro

r 1

1 –

Pre

sup

ue

sto

s y

Pre

dic

cio

ne

s

38

“An

aliz

and

o e

l USA

LI”

po

r A

nto

nio

Tap

ia M

ore

no

Cap

ítu

lo:

Erro

r 1

1 –

Pre

sup

ue

sto

s y

Pre

dic

cio

ne

s

39

El modelo, para poder confeccionar tanto presupuestos a medio-largo plazo, como analizar

predicciones a corto plazo, debe trabajar con datos unitarios históricos, y como éstos se calculan

por medio de los clientes alojados en el hotel, independientemente de su pensión alimenticia, y de

los ingresos que éstos puedan generar en otros departamentos operativos, nos devuelve el siguiente

presupuesto.

Así pues, no esperemos mantener los ingresos en a&b en 2.81€/pax, ya que los clientes en TI no

aportan nada, o muy poco, a este departamento, con lo que se espera una bajada del ingreso medio

en a&b, ya que hay muchos menos clientes potenciales de ingreso.

En la parte de coste de ventas, tampoco esperemos mantener los –6.14€/pax, ya que vamos a tener

que servir casi 35.000 almuerzos más que el año pasado, y eso, sin duda, subirá el coste de ventas de

a&b.

En personal, pueden pasar varias cosas:

- Si servimos en mesa las bebidas, necesitaremos más trabajadores para una demanda mayor de

bebidas.

- Si, de lo contrario, los clientes vienen a la barra a pedir su consumición, quizás podamos bajar el

número de trabajadores de servicio en sala, al tener menos clientes “de pago” para servir.

- En suministros, mismos clientes que pasarán más tiempo en el hotel, implica mayor consumo de

suministros, y mayor desgaste de instalaciones, por lo que probablemente también aumente el coste

de Mantenimiento y Reparaciones.

Parece claro que es imposible mantener los mismos niveles de ingresos en a&b, así como los costes

de ventas del año anterior, con la modificación de clientes que vamos a tener, pero eso el USALI no

puede interpretarlo, así que nos quedan dos opciones:

A) Pasar directamente del USALI para calcular, paralelamente, el impacto del cambio de régimen en

los Costes de Ventas, Personal y Otros Controlables, con lo que se deja en evidencia al Modelo,

incapaz de resolver estos cambios nada anormales en los tiempos que vivimos.

B) Fiarnos de la predicción del USALI y dar por bueno el resultado, para llevarnos una gran

desilusión al finalizar el año, una vez comprobemos que es imposible mantener los costes del año

anterior con el cambio de régimen alimenticio (salvo que cambiemos el jamón serrano por

chópped, pero no sé si es lo más adecuado…).

“An

aliz

and

o e

l USA

LI”

po

r A

nto

nio

Tap

ia M

ore

no

Cap

ítu

lo:

Erro

r 1

1 –

Pre

sup

ue

sto

s y

Pre

dic

cio

ne

s

40

Así pues, llegamos a la conclusión de éste último Error del modelo USALI.

_____________________________________________________________________________

Conclusión:

Con el Modelo USALI no podemos elaborar Presupuestos a medio-largo plazo, ni predicciones

para cotizaciones a corto plazo, ya que no es una herramienta fiable ante cambios de

comportamiento de los clientes.

Para tener una predicción medianamente acertada, deberíamos generar informes adicionales que

pudieran valorar el coste por tipo de pensión, para poder así medir con mayor grado de acierto el

comportamiento de la Cuenta de Explotación.

“An

aliz

and

o e

l USA

LI”

po

r A

nto

nio

Tap

ia M

ore

no

Cap

ítu

lo:

USA

LI: C

on

clu

sió

n

41

USALI: Conclusión

Sabemos que el Modelo USALI se creó en su día, con el fin de poder Unificar Resultados de

Gestión del Sector del Alojamiento, teniendo en cuenta las limitaciones de medios existentes, lo

cual merece todo mi respeto.

Sabemos también que hoy el que no sale a la calle con una Blackberry, sale con un IPhone, en el

que visualiza, edita, recibe y envía hojas de cálculo, bases de datos, documentos, etc.

Y ya hemos demostrado que no tiene sentido utilizar nuevas y potentes herramientas para viejos y

sencillos cálculos.

Pero como somos como somos, nos dedicamos a investigar cómo mejorar lo que hacemos, con el

fin de vender innovación, sin pararnos a pensar si lo que hacemos es correcto, es como el que le

compra una carrocería de Ferrari a un chasis y motor de Renault 21 (me gustaba mucho!!).

O eso, o tenemos pavor a cambiar lo que se ha venido haciendo durante años, porque implica un

esfuerzo inhumano (decir que el REVPar o el Precio Medio de Habitación es erróneo, es casi como

decir que la operación de SUMAR no es correcta, y llevamos toda la vida equivocados).

_____________________________________________________________________________

NOTA FINAL:

Os invito a visitar el resto de nuestra Web www.hotelcostcontrol.com y a manteneros

actualizados en nuestro Blog.