anlagestrategien für stiftungen in zeiten niedriger zinsen · „zinsloses risiko 2015“:...

TRANSCRIPT

Anlagestrategien für Stiftungen

in Zeiten niedriger Zinsen Stiftungstag Westfalen-Lippe Telgte, den 17. April 2015

Frank Kamp Deutsche Asset & Wealth Management

Senior Portfolio Manager (Stiftungen)

“Anlagestrategien für Stiftungen in Zeiten niedriger Zinsen” | Frank Kamp

Stiftungstag Westfalen-Lippe – Telgte, den 17. April 2015

Deutsche Asset

& Wealth Management

Anlage von Stiftungsvermögen in Zeiten niedriger

Zinsen – aktuell mehr als nur eine Gratwanderung…

1

Quelle: Die Welt

Quelle: Hans Fleisch, Generalsekretär Bundesverband

Deutscher Stiftungen

Quelle: www.mittelhessen.de

Niedrige Zinsen bedrohen

Hamburger Stiftungen

27.12.2013 – Vor allem kleinere Einrichtungen

stecken in der Finanzklemme. Jede fünfte

Stiftung musste ihre Ausgaben reduzieren.

Einige gemeinnützige Projekte können kaum

noch Hilfe leisten. …

„Es ist jedenfalls keine einfache Zeit“, sagt

Anke Palder, Leiterin des Referats Stiftungs-

angelegenheiten in der Justizbehörde. „Zu

uns sind in den vergangenen Jahren mehr

Stiftungsgründer gekommen, die ihre Zweck-

erfüllung gefährdet sahen", sagt sie.

…

„Wir befinden uns in einer schwierigen Lage“

Quelle: Martin Eckert, Hamburger Gemeinschaftsstiftung für

behinderte Menschen

„Je länger die Niedrigzins-

phase dauert, desto größer sind die Probleme“

„Stiftungen leiden unter

Magerzinsen – Gladen-

bacher Kulturpreis wird in diesem Jahr nicht vergeben“

“Anlagestrategien für Stiftungen in Zeiten niedriger Zinsen” | Frank Kamp

Stiftungstag Westfalen-Lippe – Telgte, den 17. April 2015

Deutsche Asset

& Wealth Management

Stiftungen im Spannungsfeld – Anforderungen und

Zielkonflikte

2

Diversifikation

Risikomanagement

Erträge

Ausschüttungen

Substanzstärkung

Rücklagenbildung

Stiftungs-

vermögen

Nachhaltigkeit

Sicherheit Rentabilität

— Kapitalerhalt

— geringe

Vermögens-

schwankungen

— kontinuierliche

Vermögens-

entwicklung

— hohe Erträge zur

Zweckerfüllung

— regelmäßige

Ausschüttungen

— wirtschaftliche und

rentable

Kapitalanlage

— dauernde und nachhaltige

Zweckerfüllung

— Sicherstellung der wirtschaft-

lichen Leistungsfähigkeit

— Inflationsausgleich

“Anlagestrategien für Stiftungen in Zeiten niedriger Zinsen” | Frank Kamp

Stiftungstag Westfalen-Lippe – Telgte, den 17. April 2015

Deutsche Asset

& Wealth Management

Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung.

Quelle: Deutsche Asset & Wealth Management, Stand Dezember 2014

0

2

4

6

8

10

12

14

16

18

20

1746 1781 1816 1851 1886 1921 1956 1991

France

Peak above 60%

0

2

4

6

8

10

12

14

16

1807 1837 1867 1897 1927 1957 1987

Germany

0

2

4

6

8

10

12

14

16

1870 1890 1910 1930 1950 1970 1990 2010

Japan

0

10

20

30

40

50

60

70

1788 1818 1848 1878 1908 1938 1968 1998

Spain

0

2

4

6

8

10

12

14

16

18

1729 1764 1799 1834 1869 1904 1939 1974 2009

UK

0

2

4

6

8

10

12

14

16

18

1790 1820 1850 1880 1910 1940 1970 2000

US

Aus dem „risikolosen Zins“ wurde das „zinslose Risiko“…

Langfristige Entwicklung der Nominalrenditen für 10-jährige Staatsanleihen (in %)

Deutschland Frankreich Spanien

USA Großbritannien Japan

Höchstwert

über 60%

Die derzeitige Niedrigzinsphase ist selbst über Jahrhunderte betrachtet

historisch beispiellos – mit entsprechenden Konsequenzen für Stiftungen

…oder: „Willkommen in der Nullzinswelt“

3

“Anlagestrategien für Stiftungen in Zeiten niedriger Zinsen” | Frank Kamp

Stiftungstag Westfalen-Lippe – Telgte, den 17. April 2015

Deutsche Asset

& Wealth Management

„Zinsloses Risiko 2015“: Nominalrenditen

kompensieren nicht die Inflations- und Kursrisiken

Es wird keine Garantie dafür übernommen, dass modellhafte Darstellungen und Ziele tatsächlich eintreffen.

* Vorstellung, durch Kapitalerträge einen Zuwachs des Vermögens zu erzielen, ohne dass die Kaufkraft mindernde Wirkung von Inflation berücksichtigt wird.

Quelle: Bloomberg Finance L.P., Deutsche Bank AG, Deutsche Asset & Wealth Management Investment GmbH, Stand April 2015

― „Geldillusion“* suggeriert

Vermögenserhalt bei Anlagen in

Anleihen

― Dauerhafter realer Kapitalerhalt reiner

Rentenanlagen in Euro für Stiftungen

nicht möglich (zeitnahe

Mittelverwendung, Rücklagenbildung)

― Zudem Risiko von Kursverlusten –

geringe positive Erträge sind bei einem

Zinsanstieg schnell aufgebraucht

― Längere Restlaufzeiten führen bei einem

Zinsanstieg zu höheren Kursverlusten

Erträge nicht ausreichend,

Kapitalerhalt stark

gefährdet – und zudem

Kursrisiken bei Zinsanstieg

60

80

100

120

Jahr 0 Jahr 1 Jahr 2 Jahr 3 Jahr 4 Jahr 5 Jahr 6 Jahr 7 Jahr 8 Jahr 9 Jahr10

10% (Inflation 0%)

-39% (Inflation 6%)

-26% (Inflation 4%)

-10% (Inflation 2%)

Wert einer 10-jährigen Anlage mit angenommenen 1,00% Rendite p.a. nach Kosten

Kaufkraftveränderung durch Inflation

Kursverlustindikation diverser Laufzeiten

Annahme: 5-, 7- und 10-jährige Staatsanleihe mit modellhaftem Zinsanstieg um

20 Basispunkte, 40 Basispunkte, 60 Basispunkte; aktuelle Rendite

4

-0,13% -0,05%

0,16%

-1,00% -1,27% -1,92% -2,01%

-2,54%

-3,84%

-3,01%

-3,82%

-5,77% -6%

-5%

-4%

-3%

-2%

-1%

0%

1%

“Anlagestrategien für Stiftungen in Zeiten niedriger Zinsen” | Frank Kamp

Stiftungstag Westfalen-Lippe – Telgte, den 17. April 2015

Deutsche Asset

& Wealth Management

Ausgaben-

kürzungen

Ausbau von

Stiftungsko-

operationen

Intensi-

vierung

Fundraising

Zusammen-

legung von

Stiftungen

Umwand-

lung in

Verbrauchs-

stiftungen

5

Erste Maßnahmen als Folge der „Nullzinswelt“

Deutsche Asset

& Wealth Management 5

Oftmals besteht ungenutztes Optimierungspotenzial bei der Vermögensanlage,

mit unmittelbarer Auswirkung auf die Leistungsfähigkeit der einzelnen Stiftung.

“Anlagestrategien für Stiftungen in Zeiten niedriger Zinsen” | Frank Kamp

Stiftungstag Westfalen-Lippe – Telgte, den 17. April 2015

“Anlagestrategien für Stiftungen in Zeiten niedriger Zinsen” | Frank Kamp

Stiftungstag Westfalen-Lippe – Telgte, den 17. April 2015

Deutsche Asset

& Wealth Management

Abwertung Aufwertung

Anleihen

Aktien

Währungen

Quelle: Deutsche Bank AG, Deutsche Asset & Wealth Management Investment GmbH, Stand Januar 2015

Zins

Kursverluste Kursgewinne

Kursverluste Kursgewinne

Ab- / Aufwertung

Anleihen

Aktien

Währungen

Kursverluste ?

Extrem niedrige Zinsen

Kaum Chance auf Kursgewinne

aber Risiko deutlicher Kursverluste bei

einem möglichen Zinsanstieg

Kursverluste Kursgewinne

Viele Währungen mit Zinsvorteil

versus Niedrigzinswährung Euro

Viele Währungen mit

asymmetrischem Auf- /

Abwertungsprofil versus Euro

Dividenden in der Regel niedriger als

Zinsen und Kursveränderungen

Zinsvorteil versus Euro Zinsnachteil versus Euro

Dividende höher

als Zins

Höhere

Volatilität

Bisherige Situation (schematische Darstellung) Künftige Situation (schematische Darstellung)

– 0 +

Anleihen mit ungünstigeren, Währungen & Aktien mit günstigeren Chance-Risiko-Relationen

– 0 +

Kapitalmarkt 2015: Verändertes Umfeld – veränderte

Performancequellen

6

“Anlagestrategien für Stiftungen in Zeiten niedriger Zinsen” | Frank Kamp

Stiftungstag Westfalen-Lippe – Telgte, den 17. April 2015

Deutsche Asset

& Wealth Management

Beispielrechnung Zielrendite

4/20/2015 8:10:16 AM 2010 DB Blue template

Erwartete Inflationsrate1: 0,00%

Prognostizierte Ausgaben2 (Annahme): 4,00%

Vermögenswachstum (Annahme): 0,00%

Erforderliche Zielrendite: 4,00%

Bereits das Ziel „Realer Kapitalerhalt“… …erfordert im aktuellen Marktumfeld eine anspruchsvolle Zielrendite

Ertragsquellen

Nutzung weiterer Renditepotenziale Kreditrisiko

(Bonität)

Durchschnittliche

Laufzeit

(Duration) Kapitalmarkt

-1%

0%

1%

2%

3%

4%

1 J. 2 J. 3 J. 4 J. 5 J. 6 J. 7 J. 8 J. 9 J. 10 J.

Bundesanleihen

Unternehmensanleihen mittlerer Bonität (A)

Unternehmensanleihen niedriger Bonität (BBB)

Erforderliche Zielrendite: 4,00%

Laufzeit (in Jahren) Inflation: 0,00%

Sachwerte

7

Währungen

Hinweis: Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung

(1) Erwartete Inflationsrate für Euroland im Jahr 2015 (Quelle: Deutsche Asset & Wealth Management)

(2) Ausschüttungen für Stiftungszwecke, Kosten etc.

Quelle: Bloomberg; Stand: April 2015

Renditestrukturkurven

“Anlagestrategien für Stiftungen in Zeiten niedriger Zinsen” | Frank Kamp

Stiftungstag Westfalen-Lippe – Telgte, den 17. April 2015

Deutsche Asset

& Wealth Management 8

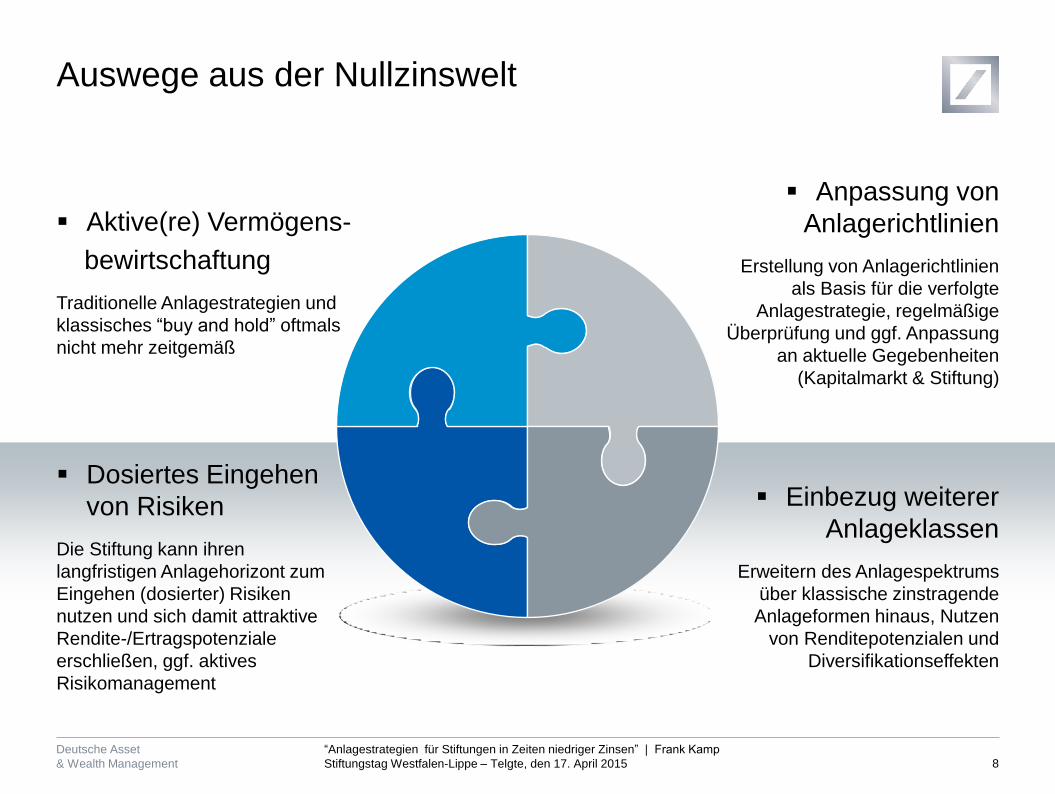

Auswege aus der Nullzinswelt

Aktive(re) Vermögens-

bewirtschaftung

Traditionelle Anlagestrategien und

klassisches “buy and hold” oftmals

nicht mehr zeitgemäß

Dosiertes Eingehen

von Risiken

Die Stiftung kann ihren

langfristigen Anlagehorizont zum

Eingehen (dosierter) Risiken

nutzen und sich damit attraktive

Rendite-/Ertragspotenziale

erschließen, ggf. aktives

Risikomanagement

Anpassung von

Anlagerichtlinien

Erstellung von Anlagerichtlinien

als Basis für die verfolgte

Anlagestrategie, regelmäßige

Überprüfung und ggf. Anpassung

an aktuelle Gegebenheiten

(Kapitalmarkt & Stiftung)

Einbezug weiterer

Anlageklassen

Erweitern des Anlagespektrums

über klassische zinstragende

Anlageformen hinaus, Nutzen

von Renditepotenzialen und

Diversifikationseffekten

“Anlagestrategien für Stiftungen in Zeiten niedriger Zinsen” | Frank Kamp

Stiftungstag Westfalen-Lippe – Telgte, den 17. April 2015

Deutsche Asset

& Wealth Management

Diversifikation ist Trumpf – Aber: Die Renditen der

einzelnen Anlageklassen verändern sich dynamisch

Jahresrenditen nach Anlageklassen – Zeitraum 2000 bis 2014

Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung

Quelle: Bloomberg, Deutsche Asset & Wealth Management

9

Rohstoffe Abs.Return Immo.&Infra. Aktien D Immo.&Infra. Rohstoffe Immo.&Infra. Aktien EM Staatsanl. Aktien EM Rohstoffe Aktien USA Aktien D Aktien D Aktien USA

35,7% 14,7% 9,7% 37,1% 31,0% 58,2% 45,5% 23,4% 8,9% 69,9% 26,6% 3,1% 29,1% 25,5% 26,9%

Abs.Return Corp.Bonds Staatsanl. Aktien EM Rohstoffe Aktien EM Aktien D Aktien D Cash Immo.&Infra. Aktien EM Corp.Bonds Immo.&Infra. Aktien USA Immo.&Infra.

22,3% 7,1% 9,0% 26,7% 18,7% 49,3% 22,0% 22,3% 4,0% 34,4% 24,8% 1,7% 21,8% 24,0% 18,1%

Staatsanl. Staatsanl. Corp.Bonds Aktien EUR Aktien EM Aktien D Aktien EM Rohstoffe Währungen Rohstoffe Aktien USA Staatsanl. Aktien EUR Aktien Welt Aktien Welt

7,3% 5,8% 8,0% 15,7% 13,5% 27,1% 15,9% 11,1% 1,2% 29,1% 20,9% 1,3% 13,8% 18,7% 17,2%

Corp.Bonds Währungen Währungen Immo.&Infra. Corp.Bonds Aktien Welt Aktien EUR Aktien EUR Corp.Bonds Aktien D Aktien Welt Cash Corp.Bonds Aktien EUR Abs.Return

6,0% 4,9% 7,0% 13,2% 7,8% 24,0% 15,1% 6,8% -4,0% 23,9% 17,2% 0,9% 13,6% 18,0% 13,3%

Cash Cash Cash Währungen Aktien D Immo.&Infra. Rohstoffe Cash Abs.Return Aktien Welt Aktien D Währungen Aktien EM Staatsanl. Aktien EM

4,3% 4,6% 3,4% 13,1% 7,3% 23,5% 8,1% 4,0% -19,8% 23,0% 16,1% -3,8% 13,1% 2,6% 8,7%

Immo.&Infra. Aktien EM Rohstoffe Aktien Welt Aktien EUR Aktien EUR Aktien Welt Staatsanl. Rohstoffe Aktien EUR Abs.Return Rohstoffe Aktien Welt Währungen Staatsanl.

2,1% 0,3% 2,6% 8,8% 6,9% 21,3% 5,5% 3,1% -29,5% 21,1% 12,8% -4,0% 11,5% 2,3% 8,5%

Währungen Immo.&Infra. Abs.Return Corp.Bonds Staatsanl. Aktien USA Cash Währungen Aktien USA Aktien USA Immo.&Infra. Aktien Welt Aktien USA Corp.Bonds Corp.Bonds

2,1% -1,4% -11,2% 7,5% 6,2% 18,0% 2,9% 0,3% -35,7% 20,2% 8,8% -4,5% 11,4% 2,2% 8,2%

Aktien EUR Aktien USA Aktien EM Rohstoffe Aktien Welt Abs.Return Aktien USA Corp.Bonds Aktien Welt Corp.Bonds Corp.Bonds Abs.Return Staatsanl. Abs.Return Währungen

-2,7% -8,2% -22,0% 7,0% 4,7% 17,7% 1,9% -0,2% -39,1% 16,0% 4,7% -6,0% 9,5% 2,1% 3,4%

Aktien USA Rohstoffe Aktien Welt Aktien USA Cash Währungen Staatsanl. Aktien Welt Aktien D Abs.Return Staatsanl. Aktien D Abs.Return Immo.&Infra. Aktien D

-3,8% -9,8% -33,0% 5,7% 2,1% 8,2% 0,5% -3,4% -40,4% 10,4% 0,9% -14,7% 1,7% 1,8% 2,7%

Aktien D Aktien Welt Aktien USA Staatsanl. Währungen Corp.Bonds Corp.Bonds Abs.Return Aktien EUR Währungen Cash Aktien EUR Währungen Cash Aktien EUR

-7,5% -13,4% -35,1% 3,9% 1,3% 4,0% 0,4% -5,7% -44,4% 6,3% 0,4% -17,1% 1,6% 0,1% 1,2%

Aktien Welt Aktien D Aktien EUR Cash Aktien USA Staatsanl. Währungen Aktien USA Immo.&Infra. Staatsanl. Währungen Aktien EM Rohstoffe Aktien EM Cash

-8,2% -19,8% -37,3% 2,4% 1,0% 3,5% -1,2% -6,4% -45,4% 4,9% 0,1% -17,9% 1,0% -9,1% 0,1%

Aktien EM Aktien EUR Aktien D Abs.Return Abs.Return Cash Abs.Return Immo.&Infra. Aktien EM Cash Aktien EUR Immo.&Infra. Cash Rohstoffe Rohstoffe

-27,0% -20,3% -43,9% -5,2% -4,8% 2,1% -2,0% -26,5% -52,4% 0,7% -5,8% -18,4% 0,2% -10,6% -7,3%

2004

7

8

9

1

2

3

4

5

6

2000 2001 2002 2003

10

11

12

2011 2012 2013 20142005 2006 2007 2008 2009 2010

Jahresrenditen in Euro

Liquidität (Cash): EONIA Total Return Index; Staatsanleihen: JP Morgan EMU 1-10 Index; Unternehmensanleihen (Corporate Bonds): iBoxx Euro Corporates Overall Index;

Aktien Deutschland: DAX Index; Aktien Europa: Dow Jones EuroStoxx 50 Index, Aktien USA: Standard & Poor’s 500 Index (EUR); Aktien Emerging Markets: MSCI Emerging

Markets Index (EUR); Aktien Weltweit: MSCI World Index (EUR); Immobilien & Infrastruktur: FTSE EPRA/NAREIT Euro Zone Index; Rohstoffe: UBC Bloomberg CMCI Composite

Index (EUR); Währungen: Deutsche Bank Currency Returns Index (EUR); Absolute Return: HFRX Global Hedge Fund Index (EUR)

“Anlagestrategien für Stiftungen in Zeiten niedriger Zinsen” | Frank Kamp

Stiftungstag Westfalen-Lippe – Telgte, den 17. April 2015

Deutsche Asset

& Wealth Management

Quelle: Deutsche Bank AG, Deutsche Asset & Wealth Management Investment GmbH, Stand: Januar 2015

0

1

2

3

4

5

6

7

8

9

10

Erschwerte Bedingungen (nicht nur) für Stiftungen Schnelligkeit & Komplexität an den Märkten haben zugenommen

Innovationen

Megatrends

Unternehmenszahlen

Globale Ungleichgewichte

Geopolitik

Notenbanken

Strukturelle Veränderungen Währungsschwankungen

Zinsen

Währungen

Aktien

Fiskalpolitik

Schematische Kursverläufe und beispielhafte Nennung möglicher Einflussfaktoren

Zinstrend

Demographie

Ordnungspolitik

Inflation Wachstum

Regulatorisches Umfeld

Deflationsgefahr

10

Hohe Volatilität & Komplexität erfordert aktives Management und entsprechende Expertise

“Anlagestrategien für Stiftungen in Zeiten niedriger Zinsen” | Frank Kamp

Stiftungstag Westfalen-Lippe – Telgte, den 17. April 2015

Deutsche Asset

& Wealth Management

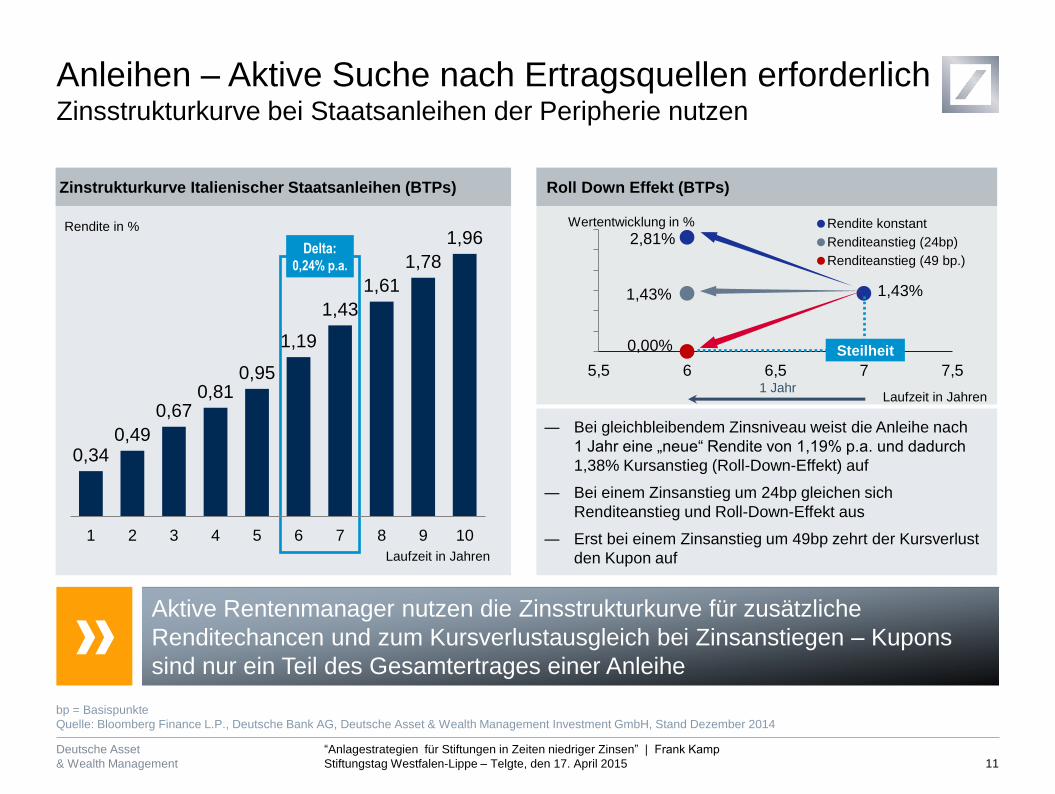

Anleihen – Aktive Suche nach Ertragsquellen erforderlich Zinsstrukturkurve bei Staatsanleihen der Peripherie nutzen

bp = Basispunkte

Quelle: Bloomberg Finance L.P., Deutsche Bank AG, Deutsche Asset & Wealth Management Investment GmbH, Stand Dezember 2014

Aktive Rentenmanager nutzen die Zinsstrukturkurve für zusätzliche

Renditechancen und zum Kursverlustausgleich bei Zinsanstiegen – Kupons

sind nur ein Teil des Gesamtertrages einer Anleihe

Zinstrukturkurve Italienischer Staatsanleihen (BTPs)

Rendite in %

Laufzeit in Jahren

Delta: 0,24% p.a.

Roll Down Effekt (BTPs)

2,81%

1,43% 1,43%

0,00%

5,5 6 6,5 7 7,5

Rendite konstant

Renditeanstieg (24bp)

Renditeanstieg (49 bp.)

Wertentwicklung in %

Laufzeit in Jahren

Steilheit

1 Jahr

― Bei gleichbleibendem Zinsniveau weist die Anleihe nach

1 Jahr eine „neue“ Rendite von 1,19% p.a. und dadurch

1,38% Kursanstieg (Roll-Down-Effekt) auf

― Bei einem Zinsanstieg um 24bp gleichen sich

Renditeanstieg und Roll-Down-Effekt aus

― Erst bei einem Zinsanstieg um 49bp zehrt der Kursverlust

den Kupon auf

0,34 0,49

0,67 0,81

0,95

1,19

1,43

1,61

1,78

1,96

1 2 3 4 5 6 7 8 9 10

11

“Anlagestrategien für Stiftungen in Zeiten niedriger Zinsen” | Frank Kamp

Stiftungstag Westfalen-Lippe – Telgte, den 17. April 2015

Deutsche Asset

& Wealth Management

Anleihen – Einfache Lösungen kaum noch vorhanden Aktive Suche nach Bewertungsunterschieden

*Rendite von Quasi-Sovereign Bonds;

** Standard & Poors

Quelle: Bloomberg Finance L.P., Merrill Lynch & Co. Inc., iBoxx, J.P. Morgan, Deutsche Asset & Wealth Management Investment GmbH Berechnungen, Stand Dezember 2014

€ BB Credit

CoCos

Ungarn

Portugal

Russland

€ B Credit

Brasilien

€ HY Credit

Türkei

USA

Deutschland

Chile* China*

Malaysia*

€ Covered Bonds

€ BBB Credit Mexiko

Spanien Italien

€ IG Unternehmen

€ Corporate Hybrids

€ Nachränge

EM Corporates

0

1

2

3

4

5

6

Rendite

in % p.a.

AAA A BBB AA BB B

Rating

Rendite 5-jähriger Anleihen / Rating** / Marktliquidität

Aktives Rentenmanagement ermöglicht aber im „Relative Value“ Bereich von

z.B. Peripherie- und Unternehmensanleihen Renditemöglichkeiten durch

Bewertungsunterschiede bzw. Marktineffizienzen zu nutzen

„Relative Value“ Niedrige Renditen Niedriges Rating

12

“Anlagestrategien für Stiftungen in Zeiten niedriger Zinsen” | Frank Kamp

Stiftungstag Westfalen-Lippe – Telgte, den 17. April 2015

Deutsche Asset

& Wealth Management 13

Anleihen – Währungen als Ertrags-/Renditebaustein Beispiel: Euro- vs. US-Dollar-Anleihen

Rendite 10jähriger Staatsanleihen:

Deutschland vs. USA

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

2012 2013 2014 2015

Deutschland USA

Aktives Renten- und Währungsmanagement eröffnet attraktive Ertrags- und

Renditepotenziale. Darüber hinaus besteht die Chance auf Währungsgewinne.

Mehrrenditen in Fremdwährungen stellen Risikopuffer für Kursverluste dar.

Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung.

Quelle: Bloomberg Finance L.P., Europäische Kommission, Deutsche Asset & Wealth Management Investment GmbH, Stand März 2015

Renditechancen in Fremdwährungen

— Laufzeitbereich bis annähernd 8 Jahre oder

insg. zwei Drittel aller umlaufenden deutschen

Staatsanleihen mit negativer Rendite

— Anleihekaufprogramm der EZB wird Zins-

niveau niedrig halten und belastet den Euro

— Internationale Volkswirtschaften zum Teil

in unterschiedlichem Wirtschafts-, Zins- und

Währungszyklus (z.B. USA)

— Zinsdifferenzen aktuell zum Teil historisch

hoch (siehe nebenstehende Grafik)

— Unterschiedliche Rahmenbedingungen

sprechen weiterhin für Zinsvorteil und

Aufwertungspotenzial des US-Dollar

“Anlagestrategien für Stiftungen in Zeiten niedriger Zinsen” | Frank Kamp

Stiftungstag Westfalen-Lippe – Telgte, den 17. April 2015

Deutsche Asset

& Wealth Management

Aktien – besonders für Langfristinvestoren attraktiv

Verlustwahrscheinlichkeit

30% 34%

20%

5% 0%

1 Jahr 3 Jahre 5 Jahre 10 Jahre 20 Jahre

-44%

+84%

-25%

+44%

-9%

+30%

-2%

+17% +15%

+5%

Durchschnittliche

Rendite:

7,4% p.a**

Haltedauer

Höchster

Ertrag*

Höchster

Verlust bzw.

geringster

Ertrag*

Aktien Deutschland: Historische Verlustwahrscheinlichkeit bei

unterschiedlicher Haltedauer

*Gesamtertrag p.a. im jeweiligen Zeitraum basierend auf Jahresenddaten. Historische Wahrscheinlichkeit für einen deutschen Investor, einen nominellen Verlust bei Investition in

deutsche Aktien zu realisieren (1964-2013; rollierende Zeiträume; ab Ende 1987: Dax, davor Rückberechnung nach Stehle/Huber/Maier), Gesamtertrag inkl. Dividende.

**Berechnung: (Indexstand Dezember 2013 / Anfangsstand aus Rückberechnung Dezember 1964)^ (1/50) - 1; Quelle: Deutsches Aktieninstitut, Bloomberg,

Stand: Dezember 2013; Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für künftige Wertentwicklungen.

Langer Atem zahlte sich aus gerade Stiftungen mit ihrem langfristigen

Anlagehorizont verfügen über die idealen Voraussetzungen!

14

“Anlagestrategien für Stiftungen in Zeiten niedriger Zinsen” | Frank Kamp

Stiftungstag Westfalen-Lippe – Telgte, den 17. April 2015

Deutsche Asset

& Wealth Management

Bei der Suche nach ausschüttungsfähigem Ertrag führt

kein Weg an Aktien vorbei, gerade auch für Stiftungen!

(1) Dividendenrendite= in 2015 gezahlte bzw. noch erwartete Dividendenzahlung dividiert durch aktuellen Aktienkurs

Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung.

Quelle: Bloomberg, Deutsche Asset & Wealth Management, Stand April 2015

4,1%

3,0%2,8%

3,3%

0,2% 0,1%0,3% 0,2%

0,5% 0,4% 0,4% 0,3%

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

4,0%

4,5%

Allianz BASF Daimler Siemens

Aktie Anleihe 3 Jahre Anleihe 5 Jahre

Dividenden- vs. Anleiherenditen ausgewählter Unternehmen In %, aktuelle Dividendenrendite1 vs. aktuelle Rendite erstrangiger Unternehmensanleihen mit Restlaufzeit 3 bzw. 5 Jahre

15

Die aktuellen Dividendenrenditen1 von Allianz, BASF, Daimler und Siemens

sind höher als die aufsummierten Renditen 3- bzw. 5-jähriger Anleihen dieser

Unternehmen für die gesamte (Rest-)Laufzeit!

“Anlagestrategien für Stiftungen in Zeiten niedriger Zinsen” | Frank Kamp

Stiftungstag Westfalen-Lippe – Telgte, den 17. April 2015

Deutsche Asset

& Wealth Management

2000 2007 2015

DAX

Performanceindex1 8.065 8.106 11 420

DAX

Kursindex1 6.266 5.302 5.857

Dividendenrendite 1,56% 2,41% 2,40%

Staatsanleihenrendite2 5,28% 4,63% 0,29%

Buchwert3 2.289 3.935 5.971

KGV4 37,5 14,5 14,8

Volatilität (VDAX) 25,6 19,4 15,5

DAX 11.000+: Investieren bei historischen Höchstkursen 2015 im Bewertungsvergleich mit 2000 und 2007

1) Beim Performanceindex fließen Dividendenzahlungen und sonstige Einnahmen in die Berechnung mit ein. Der Kursindex dagegen wird nur auf Basis der Aktienkurse ermittelt.

2) Umlaufrendite

3) Der Buchwert einer Gesellschaft entspricht im wesentlichen dem bilanzierten Anlagevermögen und berechnet sich als Summe des Wertes der immateriellen

Vermögensgegenstände, der Sach- und Finanzanlagen. Er gibt die Substanz eines Unternehmens wider.

4) Kurs-Gewinn-Verhältnis auf Basis der erwarteten Daten für die nächsten 12 Monate

Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung.

Quelle: Bloomberg Finance L.P., Deutsche Bank AG, Deutsche Asset & Wealth Management Investment GmbH, Stand: März 2015

0

2000

4000

6000

8000

10000

12000

1990 1994 1998 2002 2006 2010 2014

DAX DAX Kursindex

DAX Performanceindex –

Wertentwicklung seit 1990

16

Kennzahlen im Vergleich –

Was 2015 von 2000 und 2007 unterscheidet

“Anlagestrategien für Stiftungen in Zeiten niedriger Zinsen” | Frank Kamp

Stiftungstag Westfalen-Lippe – Telgte, den 17. April 2015

Deutsche Asset

& Wealth Management

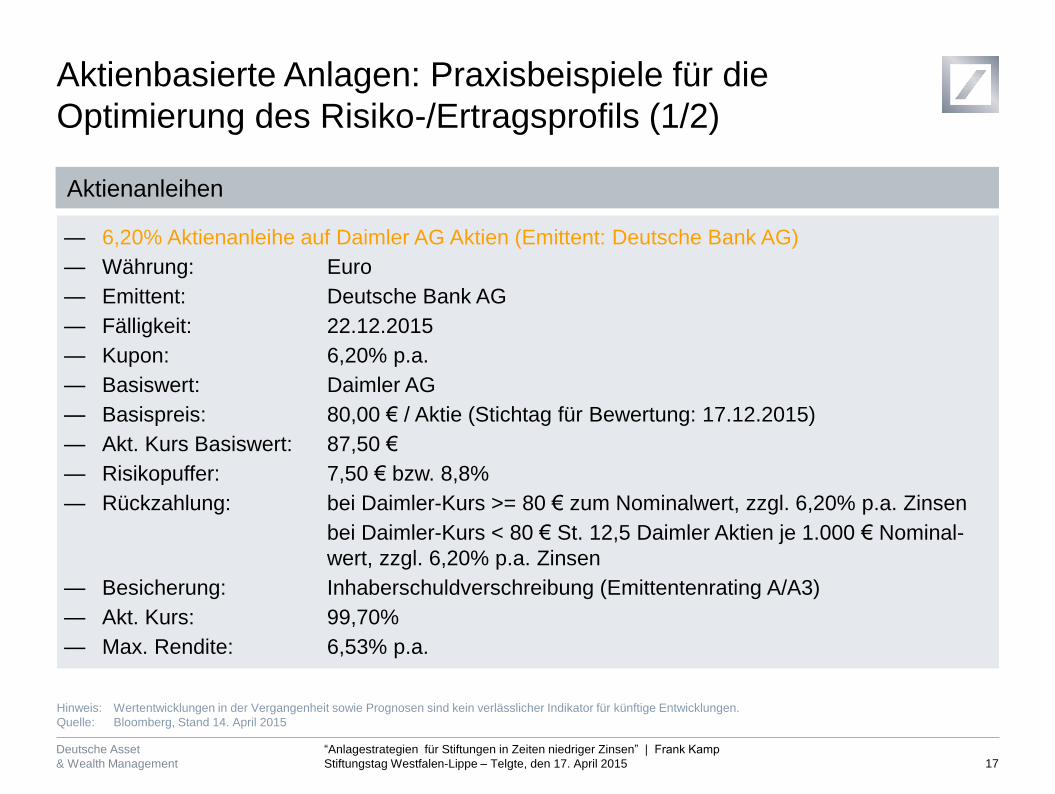

— 6,20% Aktienanleihe auf Daimler AG Aktien (Emittent: Deutsche Bank AG)

— Währung: Euro

— Emittent: Deutsche Bank AG

— Fälligkeit: 22.12.2015

— Kupon: 6,20% p.a.

— Basiswert: Daimler AG

— Basispreis: 80,00 € / Aktie (Stichtag für Bewertung: 17.12.2015)

— Akt. Kurs Basiswert: 87,50 €

— Risikopuffer: 7,50 € bzw. 8,8%

— Rückzahlung: bei Daimler-Kurs >= 80 € zum Nominalwert, zzgl. 6,20% p.a. Zinsen

bei Daimler-Kurs < 80 € St. 12,5 Daimler Aktien je 1.000 € Nominal-

wert, zzgl. 6,20% p.a. Zinsen

— Besicherung: Inhaberschuldverschreibung (Emittentenrating A/A3)

— Akt. Kurs: 99,70%

— Max. Rendite: 6,53% p.a.

Hinweis: Wertentwicklungen in der Vergangenheit sowie Prognosen sind kein verlässlicher Indikator für künftige Entwicklungen.

Quelle: Bloomberg, Stand 14. April 2015

Aktienbasierte Anlagen: Praxisbeispiele für die

Optimierung des Risiko-/Ertragsprofils (1/2)

17

Aktienanleihen

“Anlagestrategien für Stiftungen in Zeiten niedriger Zinsen” | Frank Kamp

Stiftungstag Westfalen-Lippe – Telgte, den 17. April 2015

Deutsche Asset

& Wealth Management

Aktienbasierte Anlagen: Praxisbeispiele für die

Optimierung des Risiko-/Ertragsprofils (1/2)

18

Aktienanleihen – Wichtige Hinweise

Hinweis: Keine abschließende Aufzählung der mit einer Aktienanleihe verbundener Risiken (siehe „Wichtige Hinweise“).

“Anlagestrategien für Stiftungen in Zeiten niedriger Zinsen” | Frank Kamp

Stiftungstag Westfalen-Lippe – Telgte, den 17. April 2015

Deutsche Asset

& Wealth Management

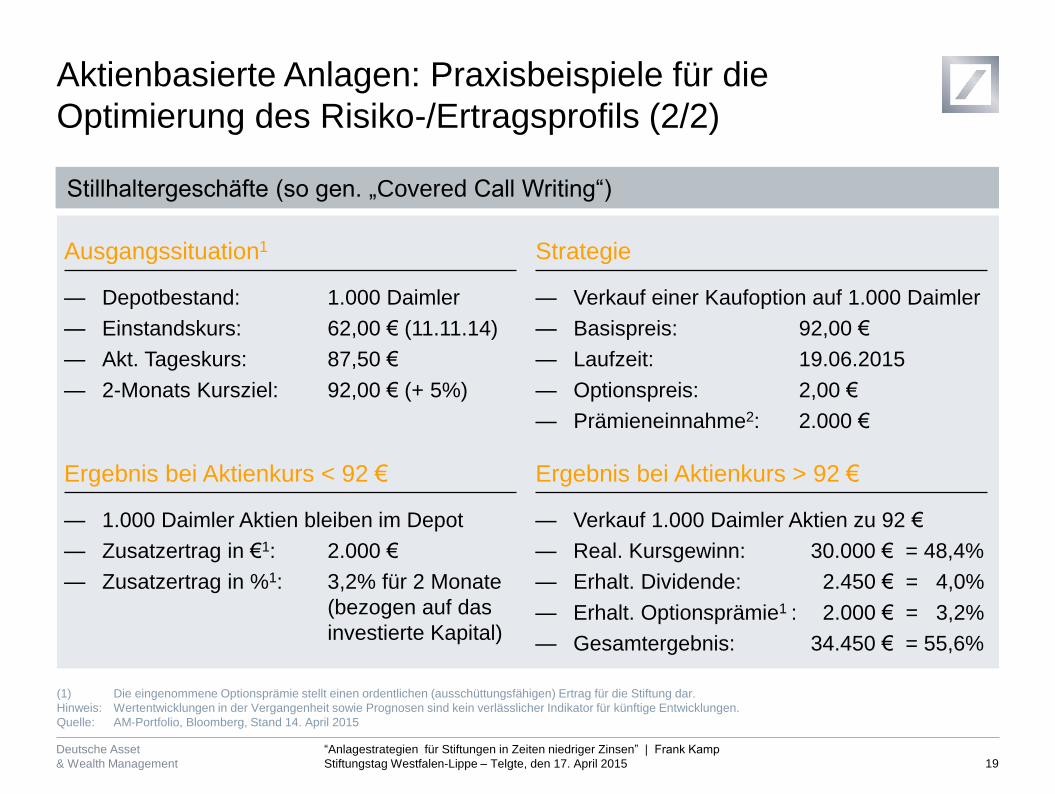

(1) Die eingenommene Optionsprämie stellt einen ordentlichen (ausschüttungsfähigen) Ertrag für die Stiftung dar.

Hinweis: Wertentwicklungen in der Vergangenheit sowie Prognosen sind kein verlässlicher Indikator für künftige Entwicklungen.

Quelle: AM-Portfolio, Bloomberg, Stand 14. April 2015

Aktienbasierte Anlagen: Praxisbeispiele für die

Optimierung des Risiko-/Ertragsprofils (2/2)

19

Stillhaltergeschäfte (so gen. „Covered Call Writing“)

— Depotbestand: 1.000 Daimler

— Einstandskurs: 62,00 € (11.11.14)

— Akt. Tageskurs: 87,50 €

— 2-Monats Kursziel: 92,00 € (+ 5%)

Ausgangssituation1 Strategie

— Verkauf einer Kaufoption auf 1.000 Daimler

— Basispreis: 92,00 €

— Laufzeit: 19.06.2015

— Optionspreis: 2,00 €

— Prämieneinnahme2: 2.000 €

— 1.000 Daimler Aktien bleiben im Depot

— Zusatzertrag in €1: 2.000 €

— Zusatzertrag in %1: 3,2% für 2 Monate

(bezogen auf das

investierte Kapital)

Ergebnis bei Aktienkurs < 92 € Ergebnis bei Aktienkurs > 92 €

— Verkauf 1.000 Daimler Aktien zu 92 €

— Real. Kursgewinn: 30.000 € = 48,4%

— Erhalt. Dividende: 2.450 € = 4,0%

— Erhalt. Optionsprämie1 : 2.000 € = 3,2%

— Gesamtergebnis: 34.450 € = 55,6%

“Anlagestrategien für Stiftungen in Zeiten niedriger Zinsen” | Frank Kamp

Stiftungstag Westfalen-Lippe – Telgte, den 17. April 2015

Investmentbausteine des europäischen Anlegers

Mischen possible (und auch notwendig): Nutzung der vollen Bandbreite des

Investmentbaukastens nötig, um die Anlageziele einer Stiftung zu erreichen!

Anlagestrategie 2015

Währungsallokation — Elementare Komponente

für den Gesamtertrag

-2,5%

2,5%

7,5%

12,5%

17,5%

0% 5% 10% 15% 20%

Erwarteter Gesamtertrag, in %

Historische Volatilität, in %

Aktien

Anlagen mit

Zinsaufschlag

Sachwerte/ Immobilien — Selektion entscheidend

2J 10J Staats

anleihen

Währungen

Anleihen — Zinsen auf Rekordtief,

aber Chancen existieren

Aktien — Dividendenstarke Aktien bieten

Potential für laufende Erträge

Wertentwicklungen der Vergangenheit und Prognosen sind kein verlässlicher Indikator für die künftige Wertentwicklung.

Quelle: Bloomberg Finance L.P., Deutsche Bank AG, Deutsche Asset & Wealth Management Investment GmbH, Stand Dezember 2014

Immobilien

Deutsche Asset

& Wealth Management

Anlagechancen 2015 – die Mischung entscheidet!

Wie lassen sich die für eine Stiftung erforderlichen Erträge erzielen?

20

“Anlagestrategien für Stiftungen in Zeiten niedriger Zinsen” | Frank Kamp

Stiftungstag Westfalen-Lippe – Telgte, den 17. April 2015

“Anlagestrategien für Stiftungen in Zeiten niedriger Zinsen” | Frank Kamp

Stiftungstag Westfalen-Lippe – Telgte, den 17. April 2015

Deutsche Asset

& Wealth Management

Quelle: Deutsche Bank AG, Deutsche Asset & Wealth Management Investment GmbH, Stand Januar 2015

Bewirtschaften Sie Ihr Stiftungsvermögen aktiv(er) 1.

Nutzen Sie den langfristigen Anlagehorizont Ihrer Stiftung bei der Ausrichtung der

strategische Vermögensallokation 2.

Erweitern Sie das Anlagespektrum Ihrer Stiftung und profitieren Sie von

Diversifikationseffekten und zusätzlichen Rendite- und Ertragspotenzialen

4. Ein Multi Asset Ansatz in Kombination mit einem robusten und effizienten

Risikomanagement kann das Rendite-Risiko-Profil Ihrer Stiftung verbessern

3.

Fassen Sie die Anlageziele und -strategie Ihrer Stiftung in eine Anlagerichtlinie und

überprüfen Sie diese regelmäßig auf eventuelle Anpassungen oder Ergänzungen 5.

Kernbotschaften

21

“Anlagestrategien für Stiftungen in Zeiten niedriger Zinsen” | Frank Kamp

Stiftungstag Westfalen-Lippe – Telgte, den 17. April 2015

Deutsche Asset

& Wealth Management

Vielen Dank für Ihre Aufmerksamkeit!

22

Frank Kamp

Senior Portfolio Manager (Stiftungen)

Deutsche Bank AG

Deutsche Asset & Wealth Management

Taunusanlage 12

60325 Frankfurt am Main

Tel.: +49 (69) 910-22671

Fax: +49 (69) 910-22121

www.deutscheawm.com

“Anlagestrategien für Stiftungen in Zeiten niedriger Zinsen” | Frank Kamp

Stiftungstag Westfalen-Lippe – Telgte, den 17. April 2015

Deutsche Asset

& Wealth Management

Wichtige Hinweise

23

Bei diesen Informationen handelt es sich um Werbung. Die Texte genügen nicht allen Vorschriften zur Gewährleistung der

Unvoreingenommenheit von Finanzanalysen. Es besteht auch kein Verbot für den Ersteller oder für das für die Erstellung

verantwortliche Unternehmen, vor bzw. nach Veröffentlichung dieser Unterlagen mit den entsprechenden

Finanzinstrumenten zu handeln.

— Dieses Dokument enthält lediglich generelle Einschätzungen, welche auf der Grundlage einer fundamentalen sowie technischen

Analyse der Deutsche Bank AG getroffen wurden.

— Diese Einschätzungen stellen keine Anlageberatung dar. Sie sind insbesondere keine auf die individuellen Verhältnisse des

Kunden abgestimmte Handlungsempfehlung.

— Sie geben lediglich die aktuelle Einschätzung der Deutsche Bank AG wieder, die auch sehr kurzfristig und ohne vorherige

Ankündigung geändert werden kann. Damit ist sie insbesondere nicht als Grundlage für eine mittel- oder langfristige

Handlungsentscheidung geeignet.

— Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung.

— Soweit die im Dokument enthaltenen Daten von Dritten stammen, übernimmt die Deutsche Bank AG für die Richtigkeit und

Vollständigkeit dieser Daten keine Gewähr, auch wenn sie nur solche Quellen verwendet, die sie als zuverlässig erachtet.

— Dieses Dokument darf nur mit ausdrücklicher Zustimmung der Deutsche Bank AG vervielfältigt, an Dritte weitergegeben oder

verbreitet werden.

— Dieses Dokument und die hierin enthaltenen Informationen dürfen nur in solchen Staaten verbreitet oder veröffentlicht werden,

in denen dies nach den jeweils anwendbaren Rechtsvorschriften zulässig ist. Der direkte oder indirekte Vertrieb dieses

Dokuments in den Vereinigten Staaten, Großbritannien, Kanada oder Japan, sowie seine Übermittlung an US-Residents und

US-Staatsbürger, ist untersagt.

© Deutsche Bank AG 2015