apps en proyectos viales

TRANSCRIPT

APPs en Proyectos Viales Seminario UK-CAF Ing. Jorge Valenzuela

2

Arup 2014: 90+ oficinas en 35 países con 10,000+ expertos en ingeniería, planeación, consultoría, y asesoría económico-financiera

Introducción a Arup

Oficinas en las Americas: Boston Bogota Chicago Houston Los Angeles New York + New Jersey Rio de Janeiro + San Paulo San Francisco Seattle Toronto Washington DC

3

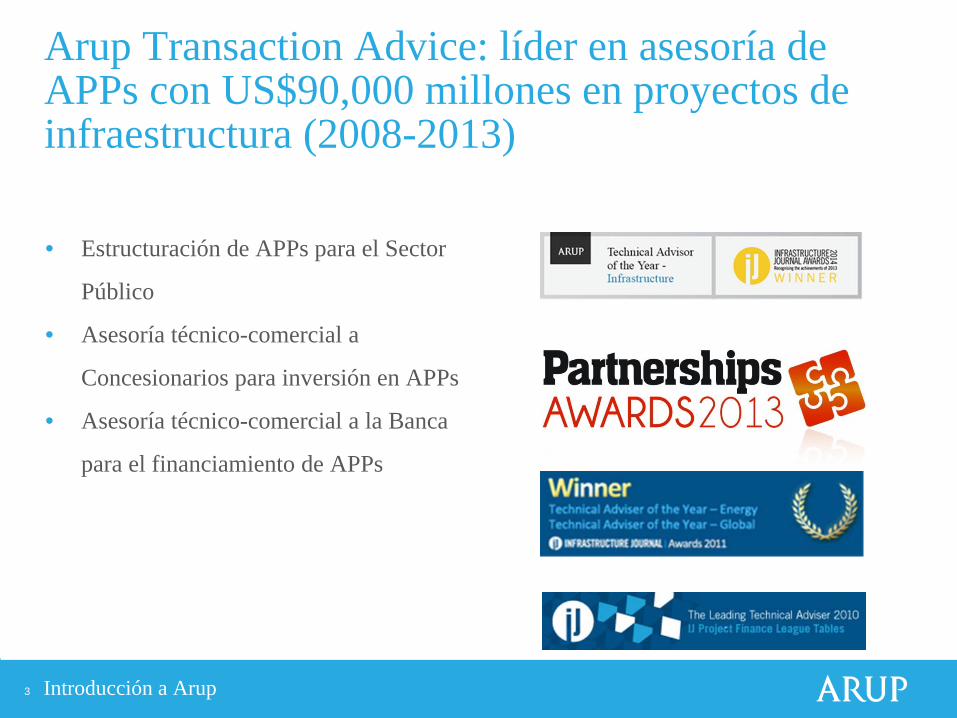

Arup Transaction Advice: líder en asesoría de APPs con US$90,000 millones en proyectos de infraestructura (2008-2013)

Introducción a Arup

• Estructuración de APPs para el Sector

Público

• Asesoría técnico-comercial a

Concesionarios para inversión en APPs

• Asesoría técnico-comercial a la Banca

para el financiamiento de APPs

4

Arup = Planeamiento + Ingeniería + Consultoría

Introducción a Arup

5

Contenido 1. Presidio Parkway, San Francisco, EEUU

2. Goethals Bridge, New York/New Jersey, EEUU

3. Costanera Norte, Santiago de Chile, Chile

4. Túnel del Puerto de Miami, Miami, EEUU

5. Vía Parque Rímac, Lima, Perú

6. Eurasia Tunnel, Estambul, Turquía

8. Lecciones Aprendidas

APPs en Proyectos Viales

6

¿Antes del 7-1, cual fue la peor derrota de Brasil en su campo?

El Mundial no termina

a) 1937 Argentina 4 Brasil 1 b) 1949 Paraguay 2 Brasil 1 c) 1950 Uruguay 2 Brasil 1 d) 1976 Peru 3 Brasil 1 e) NA

Presidio Parkway San Francisco, California, EEUU

8

2010: El pasado…

Presidio Parkway

• 2009

Parque Nacional

Antigua Base Naval

Golden Gate Bridge

Viaductos antiguos que no cumplen normas sísmicas

9

2015: El futuro

Presidio Parkway

Golden Gate Bridge Nuevos túneles y viaductos

10

Proyecto realizado en dos fases: (1) Obra Pública y (2) APP

Presidio Parkway

Fase 1: Obra Pública • ~1/3 del Proyecto • Un túnel, un viaducto y

un intercambio • Bastante reubicación de

interferencias

Fase 2: APP ~2/3 del Proyecto Tres túneles, tres

viaductos, un intercambio Poca reubicación de

interferencias

$204

$473

$370 $384

Fase 1 -Obra Publica Fase 2 - APP

Costos de Construcción Estimados vs Real (US$MM)

Estimado Real Estimado Real

11

APP (Fase 2) con Pagos por Disponibilidad

Presidio Parkway

APP

• Concedente: Ciudad de San Francisco, Caltrans • Concesionario: Hochtief-Meridiam • DBFOM a 30 años (+3.3 meses de construcción)

Proyecto

• 2.6km de carretera urbana • Inversión privada de $362 millones:

• 3 túneles, 3 viaductos, 1 intercambio

Retribución

• “Milestone Payments”: $185 y $91 millones para repagar los prestamos de construcción

• Pagos por disponibilidad de ~$22 millones por año • No se cobran peajes

12

Financiamiento

Presidio Parkway

• Préstamo Híbrido Bono-Banco por US$317 millones

North American PPP Deal of the Year 2012

Ítem Monto Condiciones Comentarios Préstamo TIFIA #1 $89.8M @ 0.46% por 3+ años Construcción

Préstamo TIFIA #2 $60.2M @ 2.71% por 30 años

Préstamo Bancario $166.6M @ ~2.54% por 3+ años Construcción

Concesionario $45.6M

Total $362.2M Fuente: ProjectFinance, Caltrans

• Financiamiento bastante más atractivo del esperado (TIFIA 2.71% vs 4.50% estimado,

Préstamo Bancario 2.54% vs 3.10%)

13

Lecciones

Presidio Parkway

0

100

200

300

400

500

600

700

Obra Publica APP

Valor Presente Neto (US$ millones)

Riesgo de construccion Rehabilitacion/O&M

Construccion

$488M

$635M • Fondos para construcción,

operación y rehabilitación por 30 años

• Riesgo de construcción y rehabilitación

Obra Pública

• Fondos para “milestone

payments” y pagos por disponibilidad por 30 años

• Costos de supervisión y contingencias

APP

vs

• Las APPs con Pagos por Disponibilidad requieren una estructuración adecuada para

demostrar y materializar Valor por Dinero

• Fase 2 provee Valor por Dinero al Concedente

14

Evaluar quién tiene mayor capacidad para asumir, controlar, o mitigar los riesgos al menor costo posible

Presidio Parkway

Riesgo Obra Pública Design-Build (DB) DBFOM

Cambios en el Alcance del Trabajo Público Público Público

Permisos Público Compartido Privado

Terrenos / Derecho de Vía Público Público Compartido

Servicios (agua/energía) Público Compartido Compartido

Ingeniería Público Privado Privado

Condiciones geológicas desconocidas Público Público Privado

Contaminación ambiental desconocida Público Público Compartido

Construcción Privado Privado Privado

QA/QC Público Compartido Privado

Operación Público Público Privado

Mantenimiento Público Público Privado

Financiamiento Público Público Privado

Fuerza Mayor Público Compartido Compartido

Goethals Bridge New York/New Jersey, EEUU

16

2013: El pasado…

Goethals Bridge

Elizabeth, New Jersey

Staten Island, New York

Puente de 2 carriles por sentido y 85 años de antigüedad, que no cumple normas actuales de diseño

17

2018: El futuro

Goethals Bridge

Staten Island, New York

Berma de 3m para peatones y bicicletas

Elizabeth, New Jersey

Nuevo puente de 3 carriles por sentido con potencial de ampliación al centro

Seis carriles de 3.7m mas berma

18

APP con Pagos por Disponibilidad

Goethals Bridge

APP

• Concedente: The Port Authority of New York & New Jersey • Concesionario: NYNJ Link Partnership (Macquarie & Kiewit JV) • DBFM a 40 años (operación no esta incluida)

Proyecto

• Puente de 2.17km • Inversión estimada de $1,500 millones • El Concedente esta a cargo de la operación, incluyendo recolección

de peajes

Retribución

• “Milestone Payments”: $125 millones total • Pagos por disponibilidad de $56.5 millones por año

19

Financiamiento

Goethals Bridge

Ítem Monto Condiciones Comentarios Préstamo TIFIA $473.7M por ~37 años BBB-

Bonos exentos de impuestos* $453.3M @ 5.375% por ~37 años BBB-

Concesionario $106.8M

Gobierno (Milestone Payments)

$125.0M 5 pagos, el primero al completar 70% de

construcción

Gobierno (pre-construcción) $300.2M

Total $1,460M Fuente: FHWA, InfraDeals, S&P * Private Activity Bond

20

Lecciones

Goethals Bridge

• El planeamiento siempre estuvo en manos del Gobierno: El Port Authority estudio la

rehabilitación del puente y concluyo que era mejor contar con un puente nuevo

• Para concesiones viales que involucran bienes existentes estudiar la situación actual de

los pavimentos, estructuras, y obras de estabilidad de taludes (“puesta a punto”):

• ¿Existen planos de los puentes, túneles, y estructuras existentes?

• ¿Las estructuras cumplen con las normas actuales de diseño?

• ¿Quien es responsable por vicios ocultos y por cuanto tiempo?

• ¿Hay riesgo de licuefacción o socavación en las cimentaciones?

• ¿Son los bienes existentes asegurables?

21

TIFIA – Transportation Infrastructure Finance and Innovation Act

Goethals Bridge

• El programa TIFIA, establecido en 1998, provee prestamos, garantías, y líneas de

crédito a proyectos de transporte en los EEUU

• TIFIA ofrece intereses mas bajos a los típicamente disponibles a través del mercado

tradicional de bonos. El interés cargado es similar a los bonos del tesoro americano de

similar madurez.

• TIFIA permite condiciones de repago flexibles

• Los proyectos deben tener un costo de mas de $50 millones o exceder 33% de lo que el

Estado respectivo recibe en fondos anuales del Gobierno Federal

• TIFIA puede cubrir hasta 49% de los costos de un proyecto

• Las carreteras comprenden hasta el 79% de los prestamos TIFIA (1998 - 2011)

• TIFIA tiene una capacidad de préstamo de $9.2 billones para el 2014

22

¿Qué color de camiseta ha ganado mas mundiales?

El Mundial no termina

a) Amarillo b) Blanco c) Azul d) Rojo e) NA

Costanera Norte Santiago de Chile, Chile

24

2013: El Presente

Costanera Norte

Rio Mapocho

Costanera Norte • 42km de vías

Túnel bajo el rio

25

APP con Ingresos Mínimos Garantizados

Costanera Norte

APP

• Concedente: Ministerio de Obras Publicas (MOP) • Concesionario: Impregilo SpA (Italia) • DBFOM a 30 años

Proyecto

• 42km de carretera urbana • Inversión de US$520+ millones:

• 7km de túnel, 12 viaductos, 30 intercambios

Retribución

• Pagos del Usuario • MOP garantiza ingresos mínimos por 20 años • Ingresos en exceso de la garantía son compartidos

26

Financiamiento

Costanera Norte

• Colocación de Bonos por UF 9.5 millones (~US$256 millones)

Latin American PPP Deal of the Year 2003

Ítem Monto Condiciones Comentarios Bonos Series A UF 1.9M @ 5.0% por 12+ años Seguro AAA

Bonos Series B UF 7.6M @ 5.5% por 21+ años Seguro AAA

Concesionario Confidencial

Ingresos de Peajes Confidencial

Total UF 18.6M

Fuente: ProjectFinance

27

Comportamiento del Tráfico

Costanera Norte

• 2005 a 2012: crecimiento anual de más del 9% en términos reales

28

Obras Adicionales de Mejoramiento (2012-2014)

Costanera Norte

• MOP y Concesionario están invirtiendo ~US$350 millones en mejoras para la

movilidad y conectividad urbana en el área de influencia de la carretera

• Obras adicionales compensadas por el MOP a través de reconocimiento de mayores

ingresos esperados gracias a las mejoras

29

Proyectos con oportunidad de reducción de costos en base a la innovación son los más atractivos para APP

Costanera Norte

• El riesgo de construcción es de los más importantes del proyecto • La precisión de un presupuesto de construcción mejora a medida que

se avanzan con los estudios de ingeniería del proyecto • Con ingeniería al 30%, aún esperamos variaciones del orden de -15% a

+20%

-40%-30%-20%-10%

0%10%20%30%40%50%60%

0%-2% 1%-15% 10%-40% 30%-75% 65%-100%

Vari

acio

n de

Cos

to

% de desarrollo de los Estudios de Ingeniería

Rango de Precisión de un Presupuesto de Construcción

Fuente: Cost Estimate Classification System, as applied for the Building and General Construction Industries, AACE International, 2012

30

Lecciones

Costanera Norte

• Los proyectos de movilidad urbana tienen excelentes características para APPs exitosas

• Debido a su especial complejidad de planificación y construcción, estos proyectos deben

ser adecuadamente preparados y estructurados

• Es esencial que los procesos tengan flexibilidad para:

• Incentivar que los licitantes propongan ideas que mejoran los proyectos

• Responder a las necesidades de desarrollo de la ciudad

Túnel del Puerto de Miami Miami, Florida, EEUU

32 Túnel del Puerto de Miami

2010: El Pasado

16,000 vehículos transitando desde y hacia el Puerto de Miami a través de calles del centro de Miami cada día

33 Túnel del Puerto de Miami

2014: Actualmente

Conexión a la I-395 vía 2 túneles

34 Túnel del Puerto de Miami

APP con Pagos por Disponibilidad

APP

• Concedente: Departamento de Transportes de Florida • Concesionario: Meridiam Infrastructure Finance (90%), Bouygues Travaux

Publics (10%) • DBFOM a 35 años (2009 – 2044)

Proyecto

• Inversión de US$1,113 millones • 1.19km de túneles gemelos de 12m de diámetro • Construcción: US$607 millones en 55 meses

Retribución

• “Milestone Payments”: $20M entrega del diseño, $40M inicio 1er túnel, $25M inicio 2do túnel, $15M fin de viaducto, $350M fin de construcción

• Pagos por disponibilidad de ~$32.5 millones por 30 años, con ajuste por inflación. No se cobran peajes.

35 Túnel del Puerto de Miami

Túnel del Puerto de Miami

36

Financiamiento

Túnel del Puerto de Miami

• Financiamiento por ~US$722.6 millones:

Ítem Monto Condiciones Comentarios Préstamo Bancario Senior $341.5M L+300 @ 6 años

Préstamo TIFIA #1 $341.0M T+1 @ 35 años

Préstamo TIFIA #2 $40.1M Capitalización de intereses durante la construcción

Concesionario $80.3M

Co-Financiamiento Gobierno $100.0M Milestone Payments durante construcción

Co-Financiamiento Gobierno $209.8M

Total $1,112.7M

Fuente: InfraDeals, FHWA

Global Deal of the Year Port of Miami Tunnel

North American PPP Deal of the Year Port of Miami Tunnel

Deal of the Year 2009

37

Timeline

Túnel del Puerto de Miami

• 1990s: Múltiples alternativas de diseño son analizadas

• 2000: La Federal Highway Administration (FHA) aprueba el diseño conceptual

• Feb-2006: Inicio de la pre-calificación de postores

• Nov-2006: Inicio del concurso de propuestas y se empieza a buscar el co-financiamiento

• Feb-2008: Se selecciona al Concesionario: Babcock & Brown – Bougueys. Tres

propuestas de Pagos por Disponibilidad variando de $32 a $63 millones.

• Dec-2008: Babcock & Brown se retira debido a la crisis financiera.

• May-2009: Meridiam Infrastructure es aprobado como reemplazo de Babcock & Brown

• Oct-2009: Cierre Financiero

• May-2010: Inicio de construcción

• Jun-2011: La TBM de $45 millones llega al Puerto de Miami procedente de Alemania

• Nov-2011: La TBM empieza las excavaciones

• May-2013: Fin de construcción

38

Lecciones

Túnel del Puerto de Miami

• Adecuada distribución del riesgo geológico:

• El Concedente realizó un exhaustivo programa de investigación geológica y decidió que el túnel

bajo el mar sea excavado con maquina túneladora (TBM).

• El Concesionario asumió responsabilidad por las condiciones geológicas que estén dentro de los

parámetros de los resultados del programa de investigación geológica realizado

• El Concesionario fue responsable por los primeros $10M de costos adicionales, el Concedente

por los siguientes $150M; y el Concesionario por los sub-siguientes $20M.

• Debido a la dificultad para obtener pólizas de seguros a costo competitivo en el mercado,

el Concedente decidió asumir el riesgo de daños debido a huracanes siempre y cuando el

Concesionario cubriera el primer $1 millón en daños por cada huracán.

• El Concesionario asumió el riesgo de daño o perdida por hundimiento del TBM durante el

transporte en barco desde Alemania. El Concedente, a solicitud de la banca, acepto

ampliar el plazo de construcción si el daño o perdida ocurría.

39

¿Quién es el mas grande?

El Mundial no termina

a) Pele b) Maradona c) Messi d) DiStefano e) NA

Vía Parque Rímac Lima, Peru

41

2010: El pasado…

Vía Parque Rímac

Vía de Evitamiento • Conexión este-oeste • 16km de vías existentes • 140,000+ vehículos/día

(30,000 camiones)

Rio Rímac

Centro Histórico de Lima Palacio de Gobierno, Municipalidad,

Catedral, Plaza de Armas

42

2015: El futuro…

Vía Parque Rímac

Vía Parque Rímac • Rehabilitación de 16km

de vías existentes • 9km de vías nuevas • Túnel de 2km bajo el

rio Rímac • 12 nuevos viaductos

Rio Rímac

Centro Histórico de Lima Palacio de Gobierno, Municipalidad,

Catedral, Plaza de Armas

43

Iniciativa privada con riesgo de demanda

Vía Parque Rímac

APP

• Concedente: Municipalidad de Lima • Concesionario: Invepar (Brasil) • DBFOM a 40 años

Proyecto

• 25km de carretera urbana • Inversión de US$900+ millones:

• 2km de túnel, 12 viaductos, mejoramiento de 9km de nuevas vías • Reubicación de ~1,000 predios

Retribución

• Pagos del Usuario • Cinco (5) garitas de peaje existentes y una (1) nueva • El Concedente recibe el 7% de los ingresos

44

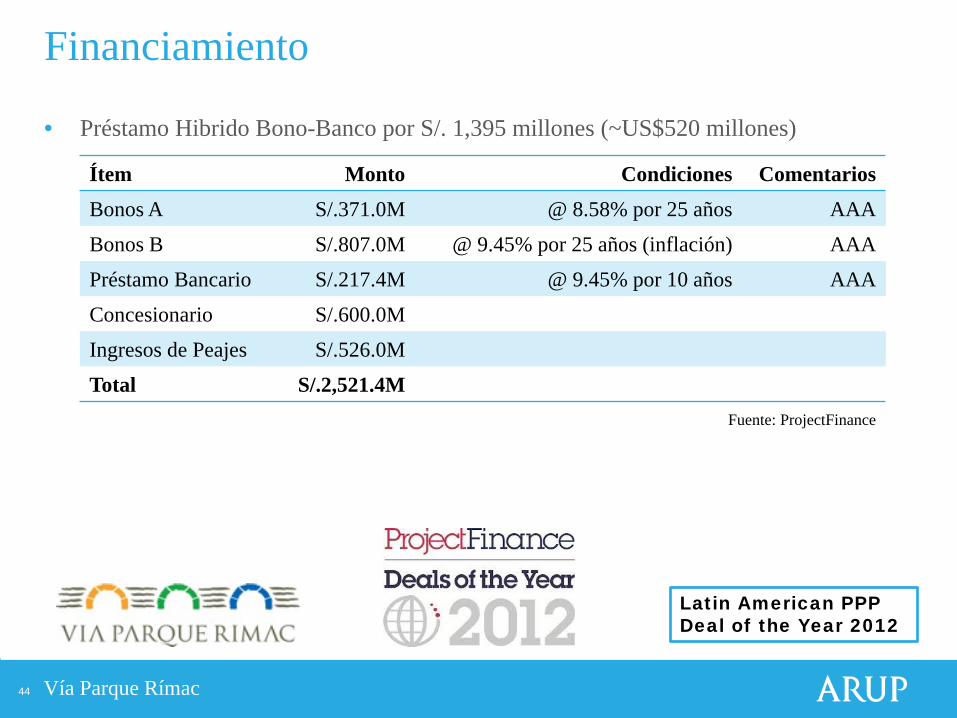

Financiamiento

Vía Parque Rímac

• Préstamo Hibrido Bono-Banco por S/. 1,395 millones (~US$520 millones)

Latin American PPP Deal of the Year 2012

Ítem Monto Condiciones Comentarios Bonos A S/.371.0M @ 8.58% por 25 años AAA

Bonos B S/.807.0M @ 9.45% por 25 años (inflación) AAA

Préstamo Bancario S/.217.4M @ 9.45% por 10 años AAA

Concesionario S/.600.0M

Ingresos de Peajes S/.526.0M

Total S/.2,521.4M Fuente: ProjectFinance

45

¿Cuánto nos va a costar la deuda?

Vía Parque Rímac

• A menor calificación de riesgo y mayor plazo, mayor costo de endeudamiento

• El grado de inversión (limite inferior BBB-) garantiza bajo costo de financiamiento

2%4%6%8%

10%12%14%16%18%20%

1 yr 2 yr 3 yr 5 yr 7 yr 10 yr 30 yr

Inte

res

Duracion del Bono

Ejemplo: Bonos corporativos en EEUU

Bono delTesoro

AAA

BBB

BB

B

CCC

46

Lecciones

Vía Parque Rímac

• Concesionario líder

• Invepar: PREVI, PETROS, FUNCEF, OAS

• Exitoso financiamiento a largo plazo

• Calificación de riesgo AAA (local)

• Bonos con riesgo de trafico y construcción mitigado correctamente

• 100% en moneda local

• 100% financiado por bancos/fondos de pensiones locales

• 25 años de plazo

• Soporte del publico

• Recuperación de 6km de ribera del rio

• Reubicación de predios sin costo a las familias (o compensación monetaria adecuada)

• Inversión en proyectos de desarrollo social de los barrios afectados

Eurasia Tunnel (Istanbul Road Tunnel) Estambul, Turquía

48

Leyenda: Proyecto Existente

2014: El pasado…

Eurasia Tunnel

Estrecho del Bósforo

49

2017: El futuro…

Eurasia Tunnel

Turquía (Anatolia/Asia)

Turquía (Europa)

Estrecho del Bósforo

50

APP con Ingresos Mínimos Garantizados

Eurasia Tunnel

APP

• Concedente: Ministerio de Transportes de Turquía • Concesionario: Yapi Merkeze (Turquía), SK E&C (Corea del Sur) • DBFOM a 30.5 años

Proyecto

• 14.6km de carretera, incluyendo 5.4km de túnel bajo el Estrecho de Bósforo, 2 plazas de peajes & 1 central de operaciones

• Inversión de US$1,237 millones

Retribución

• Pagos del Usuario: peaje de $4+IVA para vehículos ligeros • Ingresos Mínimos Garantizados de 68,000 vehículos/día (25 millones por

año) con 30% del ingreso adicional a ser pagada al Gobierno • Deuda a ser asumida por el Gobierno en caso de terminación del contrato

51

Un solo túnel para ambos sentidos de vía

Eurasia Tunnel

Hito Fecha Licitación Junio 2008 Firma de Contrato

Febrero 2011

Cierre Financiero Diciembre 2012 Inicio de Servicio Octubre 2016 Fin de Concesión Abril 2043

Diámetro de excavación: 13.7m Diámetro interno: 12.0m

52

Financiamiento

Eurasia Tunnel

• Préstamo por US$960 millones:

Ítem Monto Condiciones Comentarios Préstamo Bancario $550M @ L+3.50% por 18 años

Préstamo Bancos Coreanos $210M @ L+3.50% por 18 años

Préstamos Bancos Locales $200M @ L+3.50% por 18 años

Concesionario $277M

Total $1,237M

Fuente: InfraDeals, Yapi Merkezi

European Deal of the Year 2012: Eurasia Tunnel

53

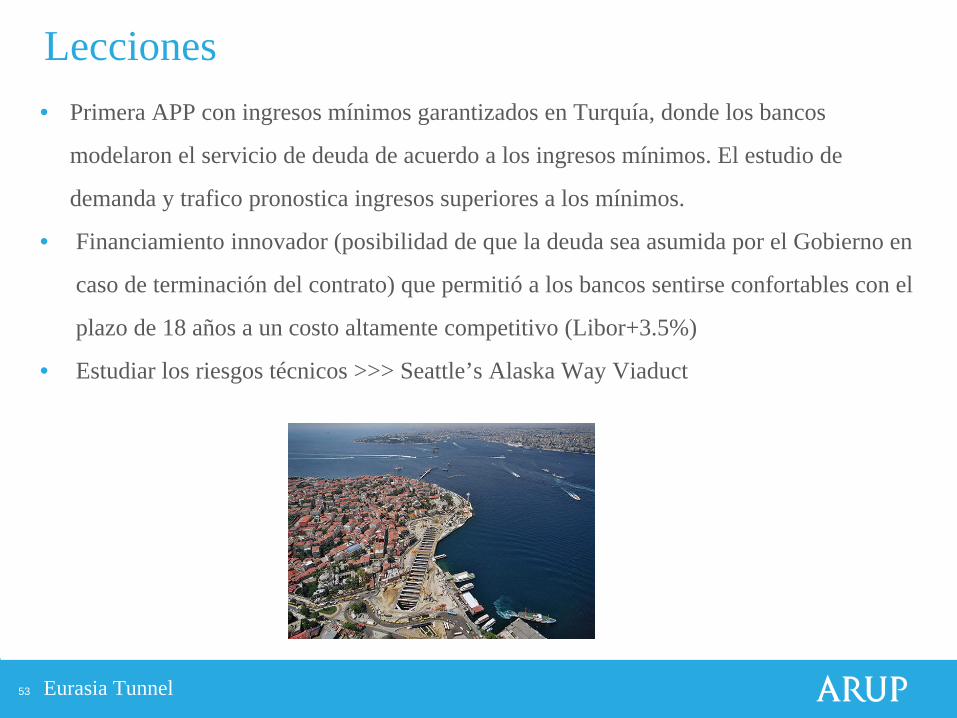

Lecciones

Eurasia Tunnel

• Primera APP con ingresos mínimos garantizados en Turquía, donde los bancos

modelaron el servicio de deuda de acuerdo a los ingresos mínimos. El estudio de

demanda y trafico pronostica ingresos superiores a los mínimos.

• Financiamiento innovador (posibilidad de que la deuda sea asumida por el Gobierno en

caso de terminación del contrato) que permitió a los bancos sentirse confortables con el

plazo de 18 años a un costo altamente competitivo (Libor+3.5%)

• Estudiar los riesgos técnicos >>> Seattle’s Alaska Way Viaduct

LECCIONES APRENDIDAS

55

Un Proyecto estructurado como APP tienes tres jugadores…no nos olvidemos de la Banca

• Multilaterales (BID, CAF, BM) y Bancos Comerciales Internacionales (en US$)

• Bancos Nacionales de Desarrollo y Bancos Comerciales (en COL$) • Bonos en los Mercados de Capital: Fondos de Pensiones e

Inversionistas Institucionales

Financiadores (30%-70% de la inversión)

• Promotores y Desarrolladores (constructor-concesionario) • Operadores • Fondos Patrimoniales de infraestructura/capital de riesgo

Concesionario (10%-30% de la inversión)

• Gobierno Central • Gobierno Regional • Municipalidades

Gobierno (0%-30% de la inversión)

Lecciones Aprendidas

56 Lecciones Aprendidas

Proyecto Riesgo Dividendos (a) (Aňos 1-5)

TIR Apalancada (b)

Apreciación de Capital

Iniciativas Privadas (infraestructura social) Bajo – Medio 4-5% 6-9% (c) Muy Limitado

Carreteras de Peaje existentes Bajo – Medio 4-6% 8-12% Limitado

Generación eléctrica (contratada) Bajo – Medio 4-7% 10-13% Limitado

Activos Regulados Bajo - Medio 5-8% 10-15% Limitado

Ferrocarriles Medio 8-12% 14-18% Si

Aeropuertos / Puertos Medio 4-7% 14-18% Si

Carreteras de Peaje (construccion) Medio – Alto 3-5% 12-20% Si

Comunicaciones Medio – Alto 4-7% 15-20% Si

Generación eléctrica Alto 4-12% 15-25% Si

Fuente: J.P. Morgan Asset Management, 2008 a. Distribución de dividendos a inversionistas como un porcentaje de la inversión de capital b. Asume deuda de 50% a 85% y periodos de inversión de no menos de 5-7 años c. Iniciativas privadas para infraestructura social. Iniciativas privadas que incluyen construcción pueden tener

retornos de 10-12% para compensar el mayor riesgo

Los inversionistas deben ser compensados de acuerdo al riesgo que asumen…y este es diferente en cada Proyecto

57

Evitemos escenarios “Too Big to Fail”

Lecciones Aprendidas

• Clara asignación de riesgos y de las obligaciones subyacentes entre el Privado

y el Publico.

• Conversar con la banca durante la estructuración

• Definir plazos realistas para las diferentes etapas del Proyecto

• Invertir en estudios de demanda, diseño de ingeniería, estudios de medio

ambiente, expropiaciones, e interferencias de servicios públicos

• Designar un Campeón para el Proyecto: Un equipo designado por el Gobierno

que asuma la paternidad del APP

• Prepararse para los cambios: administrar las APPs a través de un equipo

profesional de capacidad adecuada

58

Evitemos escenarios “Too Big to Fail”

Lecciones Aprendidas

• …y recuerden: siempre hay riesgos