aspetti applicativi dell’ifrs 16 ed impatti nel settore ... · ü il valore degli aeromobili...

TRANSCRIPT

Aspetti applicativi dell’IFRS 16 ed impatti nel settore industriale

Giuseppe Aurilio

Roma, 9 novembre 2016

2 IFRS 15 Novità per la contabilizzazione dei ricavi

IFRS 16: perchè

«The new accounting requirements bring lease accounting into the 21 st century»

ü Much-needed transparency on companies’ lease assets and liabilities; ü Off balance-sheet leasing financing no longer lurking in the shadows

Improve comparability between companies that lease and those that borrow to buy (Hans Hoogervost, IAS Chairman)

3 IFRS 15 Novità per la contabilizzazione dei ricavi

IFRS 16: perchè

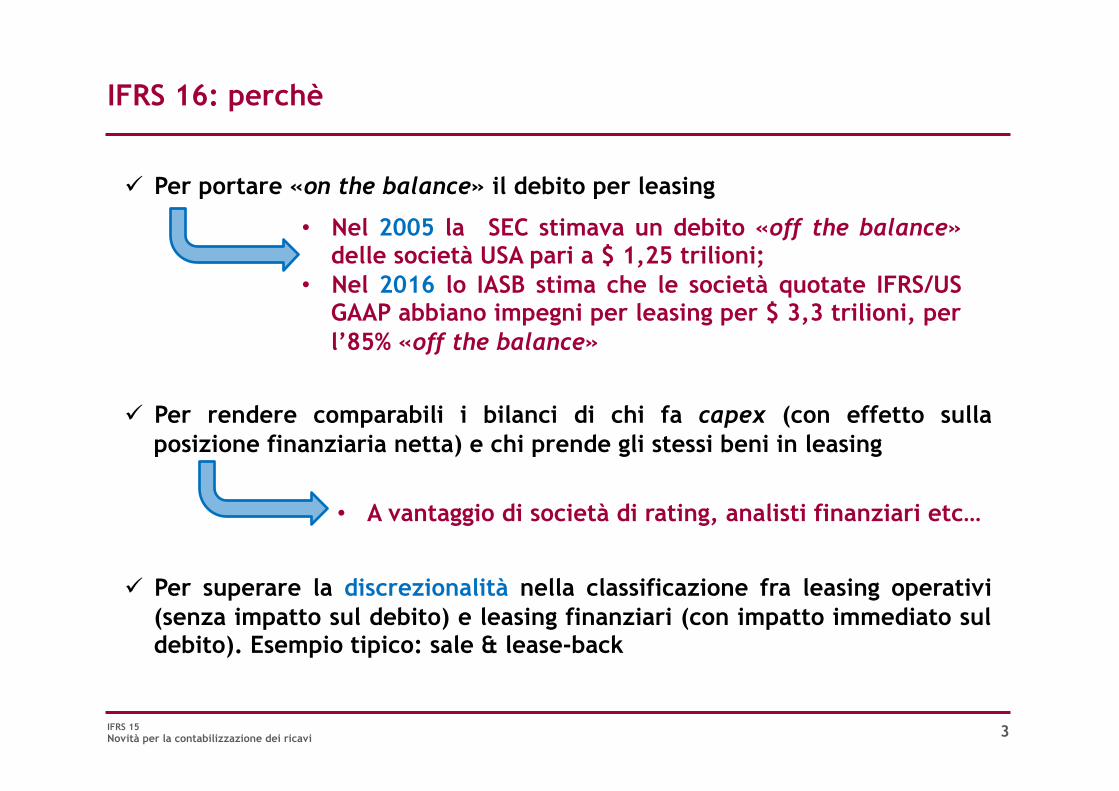

ü Per portare «on the balance» il debito per leasing

ü Per rendere comparabili i bilanci di chi fa capex (con effetto sulla posizione finanziaria netta) e chi prende gli stessi beni in leasing

ü Per superare la discrezionalità nella classificazione fra leasing operativi (senza impatto sul debito) e leasing finanziari (con impatto immediato sul debito). Esempio tipico: sale & lease-back

• Nel 2005 la SEC stimava un debito «off the balance» delle società USA pari a $ 1,25 trilioni;

• Nel 2016 lo IASB stima che le società quotate IFRS/US GAAP abbiano impegni per leasing per $ 3,3 trilioni, per l’85% «off the balance»

• A vantaggio di società di rating, analisti finanziari etc…

4 IFRS 15 Novità per la contabilizzazione dei ricavi

IFRS 16: perchè

“One of my great ambitions before I die is to fly in an aircraft that is on an airline’s

balance sheet”

David Tweedie (ex chairman dello IASB)

5 IFRS 15 Novità per la contabilizzazione dei ricavi

IFRS 16: perchè

ü Il valore degli aeromobili normalmente non viene iscritto tra le attività delle

compagnie aeree, in quanto i contratti vengono classificati come leasing

operativi;

ü Normalmente, inoltre, le compagnie aeree sviluppano contratti di leasing con

il gestore dei servizi aeroportuali (punti di check-in, aerobridge, etc…);

ü Il settore aviation risulta il secondo per ordine di impatto: l’incremento dei

debiti finanziari per effetto dell’IFRS è stimato pari a +47% (mediana) (1).

Metà delle compagnie aeree rileveranno maggiori debiti finanziari di circa

1/4 (1) rispetto ad oggi

ü MA: l’incremento di EBITDA (mediana) è atteso pari a circa 1/3 (1).

(1) Fonte: PWC Survey

6 IFRS 15 Novità per la contabilizzazione dei ricavi

IAS 17 vs IFRS 16

IAS 17

Unico modello contabile per tutte le operazioni;

IFRS 16

Debito per leasing «on the balance»

Sale & lease back: • se qualificato come vendita (IFRS

15) viene rilevato il ricavo; • se non qualificato come vendita

l’asset resta in carico al locatario venditore, con contropartita un debito finanziario.

Elevato ricorso a valutazioni soggettive nella classificazione delle transazioni fra contratti di leasing operativo e finanziario con conseguente riflesso sugli indicatori di bilancio; Disclosure debiti per leasing nelle note Sale & lease back:

• se «finanziario»: viene iscritto un debito finanzairio; il maggior valore ricevuto rispetto al valore di iscrizione è ammortizzato lungo la vita del cespite;

• se «operativo»: il maggior valore viene rilevato immediatamente.

7 IFRS 15 Novità per la contabilizzazione dei ricavi

IAS 17 vs IFRS 16

Perché non prima?

8 IFRS 15 Novità per la contabilizzazione dei ricavi

Leasing operativo vs finanziario: lo IAS 17 nella prassi

FATTORI DA VALUTARE

§ Presenza di opzioni call

§ La durata del leasing copre la maggior parte della vita economica del bene

§ All’inizio del leasing il NPV dei pagamenti minimi dovuti equivale al fair value del bene locato

§ Specificità degli immobili (il locatario può utilizzarli senza importanti modifiche)

§ Il locatario può risolvere il leasing solo subordinatamente al riconoscimento, al locatore, delle perdite legate alla risoluzione

§ il locatario è titolare degli utili o perdite derivanti dalle variazioni del fair value del valore residuo

§ il locatario ha la possibilità di proseguire il contratto di leasing per un ulteriore periodo ad un canone sostanzialmente inferiore a quello di mercato

Solo se a fair value

Parametro LDO 75 %

Parametro LDO 90 %

La natura del bene assume rilevanza fondamentale

(fabbriche vs uffici; zone centrali vs zone industriali,

etc…)

(es: mediante la restituzione di canoni equivalenti alla maggior parte dei ricavi di

vendita al termine del leasing)

L’applicazione di questi criteri nelle aziende industriali non rendeva semplice strutturare operazioni «ad hoc» mirate a raggiungere un «off the balance accounting»

9 IFRS 15 Novità per la contabilizzazione dei ricavi

Azienda industriale

Leasing operativo vs finanziario: il «sale and lease-back» nella prassi dello IAS 17

• IFRS 16: è un debito! • IAS 17: operativo solo se il contratto di affitto superava l’analisi vista in precedenza

(ie solo se la società di leasing si assumeva un rischio di mercato)

Società di leasing

Sale

Lease-back per un numero prefissato di

anni

LDO: nessuna operazione di lease-back finanziaria

Un esempio tipico sono le operazioni di cartolarizzazione attraverso fondi immobiliari • Tipicamente poste in essere da banche o società con immobili non industriali • Già disciplinate da bankitalia ai fini del patrimonio di vigilanza (documento

del 2010) - «filtro prudenziale»

10 IFRS 15 Novità per la contabilizzazione dei ricavi

Impatto Leasing dell’IFRS 16 sui «covenant»

ü Nel 2014 2 membri del congresso USA (B. Sherman e P. King) sostennero sul WSJ che l’IFRS 16 avrebbe avuto «drammatici effetti per le imprese»

ü EFRAG feedback report sull’impatto dell’IFRS 16 sui covenant presenti nei loan:

§ Lenders: più del 75% sostiene che i loan agreement contengono clausole di rinegoziazione automatica nel caso di nuovi principi, clausole di «frozen GAAP» o specifici adj per i leasing;

§ Non lenders: più del 75% sostiene che i financial covenant sono basati su dati «actual». Tuttavia, la maggioranza degli intervistati (27 su 35) ritiene di non essere impattata negativamente, ovvero di poter rinegoziare

Worst case scenario: 3,3 milioni di posti di lavoro in meno e $ 400 billion di minor crescita economica per anno

Principalmente derivanti dal mancato rispetto dei financial covenant - che normalmente presidiano i finanziamenti da parte delle banche – conseguente all’iscrizione dei debiti per leasing finanziari ex IFRS 16

AB INVALDA INVL AMPLIFON S.p.A. APB Apranga Daimler Deutsche Lufthansa AG Energijos tiekimas, UAB Engie Essentra Evonik Industries AG Farstad Shipping ASA Finmeccanica Fitch Ratings (replied in its capacity as a user) Franz Haniel Freudenberg & Co. Grieg Star Hilton Food Group HORNBACH HOLDING AG Ista J. Lauritzen A/S John Lewis K+S Aktiengesellschaft Kauno Energetikos Remontas, UAB LANXESS AG LESTO AB Lietuvos Energijos Gamyba London Stock Exchange Group Møller - Mærsk A/S NYK Group Europe Pennon Group Pierino Postacchini, BP&A Progress Housing Group Südzucker The Linde Group ThyssenKrupp AG Torvald Klaveness UAB Duomenų logistikos centras

UAB LITGAS Vodafone Group

11 IFRS 15 Novità per la contabilizzazione dei ricavi

Impatto sui KPI (società locataria)

Conto economico: EBITA Costi operativi Ammortamento

Conto economico: EBITDA Costi operativi -

Conto economico: OFI - Interessi

IAS 17 IFRS 16

Stato patrimoniale: PFN (debito)

- Debito finanziario

Cash flow: CF operativo Canoni pagati Quota interessi

Cash flow: CF finanziamento

- Canone (al netto degli interessi)

Capitale investito - ROU

Ma il ROU non viene percepito c o m e a s s e t d e l l ’ i m p r e s a : esclusione dal CIN e dal ROI?

L ’ I F R S 1 6 allontana la cassa d a l c o n t o economico

12 IFRS 15 Novità per la contabilizzazione dei ricavi

Impatti sui ratio (società locataria)

Effetto IFRS 16

ü Le linee di credito revolving del Gruppo (e finanziamenti similari) prevedono

financial covenants che sono fissati in termini quantitativi ma ancorati ai principi

contabili adottati «as amended by EU»

Net Debt/EBITDA <= 3,75

EBITDA/Net Interest >= 3,25

Gearing (debt to equity)

peggiora

migliora

Sulla base del campione analizzato

lo IASB stima un incremento

complessivo di EBITDA di ca $ 300 M (da $ 3,4 trilioni a $ 3,7

trilioni) ed un incremento del debito da $ 6,4 trilioni a $

8,1 trilioni ü Altri covenant «tipici»

Peggiora: su un campione di 1.022

società lo IASB stima che il gearing passi dal 59% reported al 74%

post IFRS 16

13 IFRS 15 Novità per la contabilizzazione dei ricavi

Trattamento dei leasing per analisti/società di rating

ü Lo IASB stima un peggioramento dei principali rating ratio, in particolare del

rapporto Debito/EBITDA

ü Oggi gli effetti dei leasing sono stimati secondo algoritmi vari, sulla base delle

informazioni fornite in nota

ü Secondo lo IASB l’adozione dell’IFRS 16 ha il beneficio di far includere numeri

«reali» in luogo di algoritmi dipendenti da disclosure più o meno volontarie

ü Simili adj erano calcolati anche da alcuni analisti (non molti)

ü Come «market practice» ai fini dell’impatto sul gearing, è stato preso come adj il

costo dei leasing x8

ü Lo IASB ha evidenziato come il peggioramento dell’IFRS 16 (gearing al 74%) sia

inferiore rispetto a quello derivante dalla market practice (82%)

Prassi LDO

Moodys: Canoni di locazione operativa (6x)

Fitch: Impegni passivi per leasing operativi entro 1 anno (8x)

S&P: Impegni netti per leasing operativi per qualsiasi scadenza

14 IFRS 15 Novità per la contabilizzazione dei ricavi

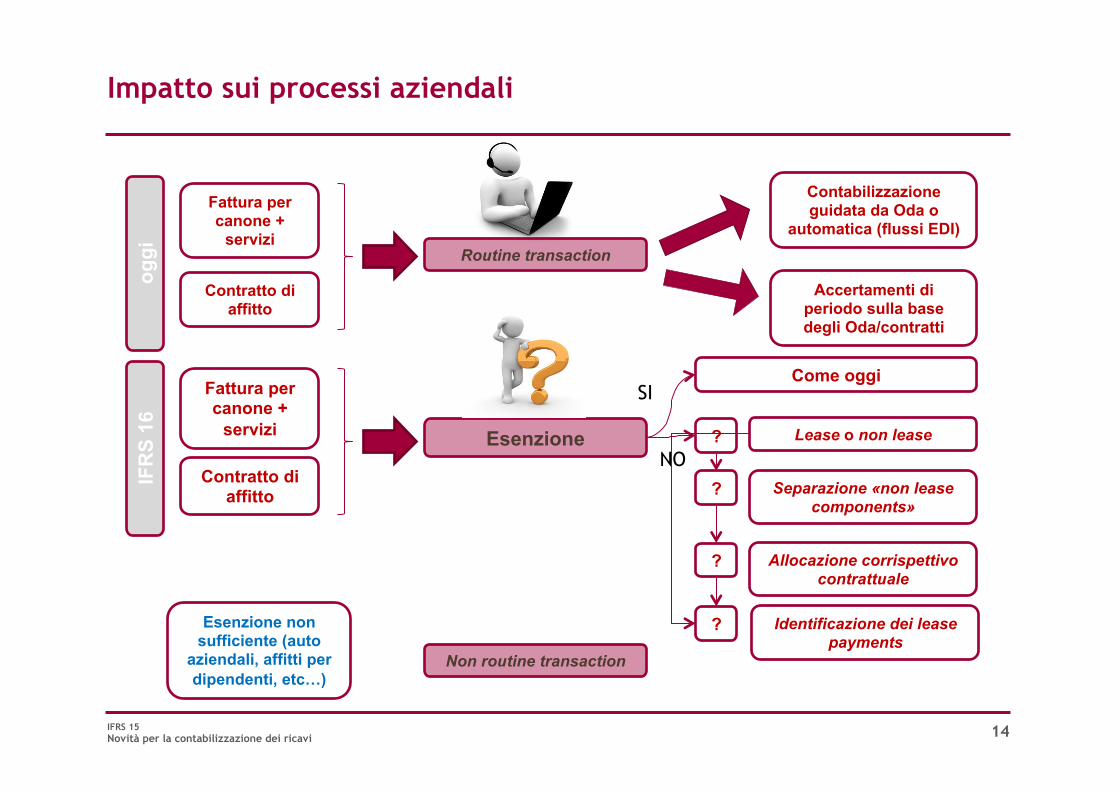

Impatto sui processi aziendali

Routine transaction

oggi

Fattura per canone +

servizi

Contratto di affitto

Contabilizzazione guidata da Oda o

automatica (flussi EDI)

Accertamenti di periodo sulla base degli Oda/contratti

Esenzione

IFR

S 16

Fattura per canone +

servizi

Contratto di affitto

Come oggi

Lease o non lease

SI

NO ?

Separazione «non lease components»

?

Allocazione corrispettivo contrattuale

?

Identificazione dei lease payments

?

Non routine transaction

Esenzione non sufficiente (auto

aziendali, affitti per dipendenti, etc…)

15 IFRS 15 Novità per la contabilizzazione dei ricavi

Esenzioni

ü S m a l l a s s e t

exemption (nessuna

iscrizione dei beni né

d e l l a p a s s i v i t à

correlata ma solo del

canone)

ü Short- term leases

(< 12 mesi)

• Manca l’identificazione di una soglia quantitativa (5 KUSD come valore indicativo nelle BC per PC, tablet etc…);

• Valori assoluti e non in termini relativi rapportati al singolo business;

• Le d isc losu re devono esse re comunque fornite

16 IFRS 15 Novità per la contabilizzazione dei ricavi

Impatto sui processi aziendali – identificazione dei lease payment

Pagamenti di ammontare fisso (fixed payments)

Valore residuo (residual value

guarantees)

Prezzo di esercizio dell’opzione di

acquisto (se ragionevolmente

certo) Penali dovute in caso di

interruzione del contratto

(se ragionevolmente certo) Pagamenti variabili indicizzati ad un

indice/ tasso (variable payments)

Necessità per i locatari di rideterminare il valore ogni volta che si verifica un cambiamento nei flussi

finanziari futuri per effetto della variazione dell’indice / tasso

LEASE PAYMENTS

pagamenti variabili che non dipendono da un indice o un

tasso (es. legati alla performance o all’utilizzo) a meno che, nella sostanza,

non siano fissi