audit 2 2010 - cafr · aduse ias 39, ifric 9 ºi ifrs 7 ... 2/2010 3 audit financiar versus audit...

TRANSCRIPT

64

22

65

70

00

01

3

SumarContentsEvaluãriProf.univ.dr. Ion MIHÃILESCU & drd. Ciprian Teodor MIHÃILESCU

Audit financiar versus audit statutar. Clarificãri necesare în practica profesionalã . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .3- Financial Audit versus Statutory Audit. Required Clarifications

within the Professional PracticeAlain BURLAUD, Bernard COLASSE, Franþa

Standardizarea contabilã internaþionalã: reîntoarcerea politicului? (II) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .10- International Accounting Standardisation: Politics Return? (II)

Cercetãri în audit ºi raportãri financiareProf univ.dr. Maria MANOLESCU, conf.univ.dr. Aureliana Geta ROMAN, prof. univ.dr. Constantin ROMAN & drd. Mihaela MOCANU

Rolul auditului statutar în evaluarea ºi consolidarea controlului intern al entitãþilor auditate . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .16- The Role of Financial Audit in Evaluating and Consolidating the

Internal Control of the Audited Entities

Miroslaw SZMIGIELSKIProbleme contabile determinate de situaþia actualã a pieþei . . . . . . . .21- Accounting Issues Arising from Recent Market Conditions

Prof univ.dr. Aurelia ªTEFÃNESCU, prof.univ.dr. Eugeniu ÞURLEA, drd. Ovidiu VLADU

Contabilitatea de angajamente versus contabilitatea de casã înraportarea performanþei financiare a entitãþilor sectorului public . . .29- Accrual Accounting versus Cash Accounting in Reporting the Financial

Performance of the Public Sector Entities

Auditul ºi raportãrile financiare de la teorie la practicãDrd. Tiberiu Gh. TUDORAN & drd. Tiberiu T. TUDORAN

Un model general de evaluare a riscurilor ºi utilizarea lui în pregãtirea misiunii de audit intern . . . . . . . . . . . . . . . . . . . . . . . . . . . .37- A General Model of Risk Evaluation and its Use in the Preparation

of the Internal Audit Mission Drd. Monica BIZON

Aplicarea în Uniunea Europeanã a standardelor ºi interpretãrilor internaþionale din domeniul raportãrilor financiare: Amendamenteaduse IAS 39, IFRIC 9 ºi IFRS 7 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .47- Implementing the International Financial Reporting Standards and

Interpretations across EU: Amendments to IAS 39, IFRIC 9 and IFRS 7

Dr. Gheorghe RUSU & dr. Marius VORNICEANUAspecte practice ale auditãrii în controlul de gestiune . . . . . . . . . . . . .52- Practical Aspects of Audit in Administration Control

Revistã recunoscutã de CNCSIS, categoria B+B.D.I.: http://www.ulrichsweb.com; http://www.proquest.comEditor: Camera Auditorilor Financiari din RomâniaStr. Sirenelor, nr. 67-69, sector 5, Bucureºti

Telefon: (021) 410.74.43 interior 120; Fax: (021) 410.03.48; E-mail: [email protected]; http: revista.cafr.ro

Tipar: Universal Color S.A., str.Victoriei, bl. A2-A3, Piteºti, tel.: +40 (248) 215788

ISSN 1844 - 8801

Consiliul ºtiinþific ºi colectivul redacþional nu îºi asumã responsabilitatea pentru conþinutul articolelor publicate în revistã.

Consiliul ºtiinþific

Director ºtiinþific: Prof.univ.dr. Pavel NÃSTASE, ASE Bucureºti

Director editorial: Dr. Corneliu CÂRLAN

Redactor ºef: Cristiana RUS

Colectiv redacþional: Marina ANTOFIE, Adriana COªA, Cristina DOBRE, Alexandra JORA, Alice PETCU, Daniela ªTEFÃNUÞ, Angela TUDOR

Secretar de redacþie: Cristina RADU; Marketing - publicitate: Stancu LICÃPrezentare graficã ºi tehnoredactare: Nicolae LOGIN

Evoluþia auditului statutar al conturilor

anuale ºi al conturilorconsolidate la nivelul

Uniunii EuropeneCerinþa de a audita, de cãtre profe-sioniºti calificaþi, conturile anuale ºiconsolidate ale anumitor entitãþi,introdusã pentru Comunitatea Euro-peanã ca întreg prin DirectiveleContabile1, este orientatã sã prote-jeze interesul public. Asigurareaoferitã de conturile auditate ar trebuisã conducã la consolidarea încrederiituturor pãrþilor care au relaþii cu enti-tãþile respective. Raportãrile financia-re auditate ale unei entitãþi, pregãtiteîntr-un stat membru, pot fi folosite deterþe pãrþi în alte state membre, res-pectiv de investitori, creditori, salari-aþi etc. Transparenþa tot mai mare re-zultatã din armonizarea informaþieifinanciare publicatã de entitãþi, îm-preunã cu fiabilitatea crescutã aacelei informaþii ca rezultat al proce-sului de auditare de cãtre un profe-sionist independent ºi calificat consti-tuie o contribuþie importantã la func-þionarea ºi dezvoltarea Pieþei Unice.

Aceste obiective sunt periclitate dacãterþilor nu li se pot asigura un anumitnivel de fiabilitate a informaþiilor ºi oanumitã garanþie a auditului. Multãvreme Cadrul normativ care regle-menteazã auditul statutar la nivelulUniunii Europene a fost insuficient,neexistând un punct de vedere unitarprivind rolul, poziþia ºi responsabili-tatea auditorului statutar. Absenþaunui astfel de punct de vedere co-mun avea un impact negativ asupracalitãþii auditului ºi, astfel, asupraîncrederii care se acorda conturilor

32/2010

Audit financiarversus

audit statutar.Clarificãri necesare

în practica profesionalã

Ion MIHÃILESCU* & Ciprian Teodor MIHÃILESCU**

Financial Audit versus Statutory Audit.Required Clarifications within the

Professional Practice The purpose of the presented paper aims to clarify some concepts regarding the statu-tory audit field, in what concerns the annual and the consolidated accounts, estab-lished and recognized by the European Union, and to clarify the conformity of thefinancial audit and financial auditor collocations, both used within the national regula-tion regarding the audit domain.The authors reached to a conclusion that used a pragmatic approach of the Romanianlegislation, the outlining of the theory and practice used over the decade that passedsince the establishment of the Chamber of Financial Auditors of Romania.The authors considered opportune such an explanation, having in view the possibilityof misinterpretation of the Romanian legislation, as well as of the meaning of therespective concepts, in the benefit of the practitioners and of other interested parties.

Key words: annual accounts, consolidated accounts, statutory auditor, financial auditor, practitioner, European directives

Abstract

Cuvinte cheie: conturi anuale, conturi consolidate, auditorstatutar, auditor financiar, practician, directive europene

* Prof.univ.dr., preºedintele Camerei Auditorilor Financiari din România, e-mail: [email protected].** Drd., auditor financiar, e-mail: [email protected] Directiva 78/660/CEE a Consiliului din 25 iulie 1978 privind conturile anuale ale anumitor forme de societãþi comerciale, JO,

L 222, 14.08.1978 cu modificãrile ulterioare, Directiva 83/349/CEE a Consiliului din 13 iunie 1983 privind conturile consoli-date, JO, L 193, 18.07.1983 cu modificãrile ulterioare, Directiva 86/653/CEE privind conturile anuale ºi consolidate ale bãn-cilor ºi ale altor instituþii financiare, JO, L 372, 31.12.1986 cu modificãrile ulterioare ºi Directiva 91/674/CEE privind conturileanuale ºi consolidate ale societãþilor de asigurãri, JO, L 374, 31.12.1991 cu modificãrile ulterioare.

4

Evaluãri

auditate, dar ºi asupra libertãþii destabilire ºi cea de prestare de serviciiîn domeniul auditului.

Lipsa unor puncte de vedere armo-nizate la nivelul Uniunii Europene pri-vind auditul statutar ar fi putut deveniun handicap serios la negocierilecare se desfãºoarã la nivel interna-þional în scopul îmbunãtãþirii accesu-lui entitãþilor europene pe piaþa inter-naþionalã de capital. Exista riscul caaceste conturi ºi conturi consolidate,elaborate de entitãþile europene, sãnu fie acceptate pe pieþele interna-þionale de capital decât dacã acesteconturi au fost auditate de un profe-sionist independent ºi calificat în con-formitate cu Standardele Interna-þionale de Audit elaborate de IAASBºi larg acceptate pe plan mondial.

În acest context, Comisia a conside-rat util sã organizeze o reflectarelargã asupra domeniului ºi necesitãþiide noi acþiuni la nivelul UE în sferaauditului statutar. Ca un prim început,Comisia a publicat o Cartã Verdeprivind rolul, poziþia ºi responsabili-tatea auditorului statutar în interiorulU.E., prin care s-a dorit o largã con-sultare cu factorii interesaþi în vede-rea unei reforme de substanþã pentruîmbunãtãþirea legislaþiei comunitare.Ca urmare a acestui proces s-a ajunsla concluzia unanimã privind impor-tanþa funcþiei auditului statutar ºianume cã U.E. are nevoie de uncadru de referinþã în domeniul audi-tului ºi cã un astfel de cadru ar trebuisã fie bazat, cât mai mult posibil, pestandardele internaþionale de audit.

Evenimentele negative manifestatela începutul secolului al XXI-lea îneconomia mondialã, în special în ceaamericanã, mãsurile adoptate deCongresul american prin LegeaSarbanes Oxley pentru preîntâmpi-

narea apariþiei unor noi convulsii adeterminat Parlamentul European sãaccelereze proiectul de reformã îndomeniul auditului statutar ºi sãadopte mãsuri adecvate pentru ela-borarea unei noi directive cu privire laauditul statutar al conturilor anuale ºial conturilor consolidate, de modifi-care a directivelor cu referire la ca-drul de raportare financiarã ºi deabrogare a directivei cu privire laauditul statutar, precum ºi necesita-tea înfiinþãrii organismelor de supra-veghere a auditului statutar ºi a audi-turilor la nivelul statelor membre.

Directiva 2006/43/CE „…are caobiectiv armonizarea la nivel înalt –deºi nu deplinã – a cerinþelor de auditstatutar”2, precum ºi obligarea state-lor membre de a asigura în mod con-secvent o înaltã calitate a auditurilorstatutare cerute de legislaþia comuni-tarã, astfel încât misiunile de auditstatutar sã fie efectuate conform ce-rinþelor standardelor profesionale.

Reglementarea naþionalã în domeniului

auditului financiarNoþiunea de „audit financiar / auditorfinanciar” o regãsim în teoria ºi prac-tica naþionalã privind auditul înce-pând cu anul 1999, având urmãtoa-rele semnificaþii3: „auditul financiarreprezintã activitatea de examinare,în vederea exprimãrii de cãtre audi-torii financiari, a unei opinii asuprasituaþiilor financiare, în conformitatecu standardele de audit, armonizatecu standardele internaþionale de au-dit ºi adoptate de Camera AuditorilorFinanciari din România, denumitã încontinuare Camera”. În articolul ur-mãtor sunt precizate activitãþile ce

pot fi executate de cãtre un auditorfinanciar – persoanã fizicã sau juri-dicã – ce dobândeºte aceastã cali-tate în condiþiile legii.

Reglementarea auditului financiararmonizeazã cerinþele naþionale deînfiinþare, organizare ºi funcþionare aCamerei cu legislaþia europeanã îndomeniu, insistând pe componenteleformare, pregãtire continuã ºi înre-gistrare a auditorilor financiari, perespectarea cerinþelor relevante deeticã prezentate în Codul Etic (IFAC),realizând echivalenþa de noþiuni întrecele naþionale ºi cele europene, înspecial cu prevederile Directivei aVIII-a a Consiliului4, privind aproba-rea persoanelor responsabile deexecutarea auditului statutar al con-turilor anuale.

Faptul cã s-a reuºit acest lucrurezultã din Raportul de þarã prezentatde Comisia Europeanã, în octombrie2005, Parlamentului European, încare s-a menþionat cã România aaliniat reglementãrile proprii în dome-niul auditului la cerinþele acquis-uluicomunitar.

Directiva emisã de Uniunea Euro-peanã 2006/43/CE din 17 mai 2006privind auditul statutar al conturiloranuale ºi al conturilor consolidate amodificat directivele Consiliului78/660/CEE ºi 83/349/CEE ºi a abro-gat Directiva 84/253/CEE a Consiliu-lui. În acest context, România, þarãsemnatarã a Tratatului UE, aveaobligaþia de a conforma legislaþia na-þionalã cu reglementarea comunitarãdin domeniu, astfel cã la 24 iunie2008 Guvernul României a adoptatOrdonanþa de Urgenþã a Guvernuluinr. 90, publicatã în M.Of nr. 481 din30 iunie 2008, privind auditul statutaral situaþiilor financiare anuale ºi alsituaþiilor financiare consolidate.

2 CAFR – Ghid privind unele reglementãri ale profesiei de auditor, Ediþia a III- a revizuitã ºi completatã, 2009, pag.173 OUG nr.75/1999 privind activitatea de audit financiar, M Of nr. 256, Partea I, 4 iunie 1999 art24 Directiva 84/253/CEE, 10 aprilie 1984, JO, L 126, 1984

52/2010

Audit financiar versus audit statutar

Rolul principal al actului normativ re-zultã din însãºi expunerea de motiveºi se referã la realizarea „unei abor-dãri armonizate a auditului statutar lanivelul Uniunii Europene, pentru asi-gurarea conformitãþii auditului statu-tar din România cu cerinþele direc-tivelor europene prin revizuirea per-manentã a legislaþiei în domeniu,precum ºi pentru crearea unui sistemde supraveghere publicã pentruauditorii statutari ºi firmele de audit înbaza principiilor europene”5.

În înþelesul ordonanþei „auditul statu-tar reprezintã auditul situaþiilor finan-ciare anuale sau al situaþiilor finan-ciare anuale consolidate, aºa cumeste prevãzut de legislaþia comuni-tarã transpusã în reglementãrilenaþionale” ºi „auditorul statutar estepersoana fizica autorizatã de cãtreautoritatea competentã, respectivCamera Auditorilor Financiari dinRomânia (CAFR), sã efectueze auditstatutar”.

Analizând reglementarea internaþio-nalã în comparaþie cu cea europeanãnu putem sã ocolim un rãspuns fãrãechivoc la întrebarea: StandardeleInternaþionale de Audit elaborate deIAASB trecute prin Proiectul deClarificare, aplicate în context euro-pean satisfac în întregime necesi-tatea de standarde de audit în U.E?Preocupãrile actuale ale Comisieisunt îndreptate spre o analizã atentãa Standardelor Internaþionale deAudit (revizuite ºi reformulate) învederea adoptãrii în cursul anului2010 a acestora la nivelul statelormembre, iar Direcþia Generalã Tra-duceri a Comisiei Europene îºi vaspune ultimul cuvânt în acest sens,dupã ce s-a asigurat de preluareacorectã a textelor ISA în limbilenaþionale, cunoscându-se dificultãþile

de traducere, cu implicaþii serioase înînþelegerea exactã a sensului dat deautor. Organismelor profesionale lerevine sarcina implementãrii cerin-þelor standardelor în timpul adecvatpentru ca auditul statutar sã seefectueze conform cerinþelor ISA.Prin urmare, rãspunsul nostru laîntrebarea de mai sus va fi favorabil,dar suntem conºtienþi de responsa-bilitatea asumatã atât la nivel guver-namental, cât ºi la nivelul organis-melor relevante.

În ultima perioadã au apãrut vociconform cãrora activitatea de auditstatutar în România ar fi supusã uneiduble reglementãri prin existenþacelor douã ordonanþe de urgenþã(OUG nr.75/1999 ºi OUG nr.90/2008),ceea ce ar conduce la înþelegereaeronatã a ariei de cuprindere a audi-tului în general ºi a auditului statutarîn special.

Aceastã confuzie poate fi înlãturatãprin studierea atentã a principalelordispoziþii degajate de cele douã re-glementãri la care ne referim, astfel :

a) Ordonanþa de Urgenþã a Guver-nului nr.75/1999 privind activi-tatea de audit financiar prevede laart. 3 „Auditorul financiar este per-soana fizicã sau juridicã ce do-bândeºte aceastã calitate în con-diþiile prezentei ordonanþe”; art. 5,alin.1 „se înfiinþeazã Camera Au-ditorilor Financiari din România,persoanã juridicã autonomã, caorganizaþie profesionalã de utili-tate publicã fãrã scop lucrativ”;art.5, alin.2 „Camera în numelestatului organizeazã, coordonea-zã ºi autorizeazã desfãºurareaactivitãþii de audit financiar înRomânia” ºi art.24 „ActivitateaCamerei se desfãºoarã subsupravegherea autoritãþii de stat

reprezentatã de Ministerul Fi-nanþelor Publice”.

b) Ordonanþa de Urgenþã a Guver-nului nr.90/2008 privind auditulstatutar al situaþiilor financiareanuale ºi al situaþiilor financiareconsolidate prevede la art.2, alin.20: „CAFR, denumitã pe parcursulprezentei ordonanþe de urgenþãCamera, este persoana juridicãautonomã înfiinþatã potrivit legii,care funcþioneazã ca organizaþieprofesionalã de utilitate publicãfãrã scop patrimonial în domeniulauditului statutar”; art.3, alin.2„autoritatea competentã respon-sabilã pentru autorizarea audito-rilor statutari ºi a firmelor de auditeste Camera Auditorilor Financiaridin România” ºi art.53, alin.2„Consiliul organismului de supra-veghere este autoritatea compe-tentã în domeniul supravegheriipublice a auditului statutar”.

Dacã avem în vedere cã Ordonanþade urgenþã nr.75/1999 privind auditulstatutar se aflã în plin proces legisla-tiv în Parlamentul României pentrumodificare ºi adaptare la cerinþeleimpuse de Ordonanþa de urgenþã nr.90/2008, se observã fãrã echivocdomeniile de reglementare ale celordouã acte normative ºi anume primava aborda problemele juridice legatede organizarea ºi funcþionarea Ca-merei Auditorilor Financiari din Ro-mânia ca organism profesional cu rolprincipal în gestionarea auditorilorfinanciari (statutari) în vederea efec-tuãrii misiunilor de audit financiar (sta-tutar), iar cea de-a doua stabileºtecerinþele de bazã ale efectuãrii audi-tului statutar în conformitate cu Stan-dardele Internaþionale de Audit, pre-cum ºi organizarea ºi funcþionareaOrganismului de Supraveghere Pu-blicã a activitãþii de Audit Statutar.

5 OUG 90/2008 privind auditul statutar al situaþiilor financiare anuale ºi al situaþiilor financiare anuale consolidate, publicatãîn Monitorul Oficial al României nr.481 din 30 iunie 2008, adoptatã prin Legea 278/2008, publicatã în Monitorul Oficial alRomâniei, partea 1 nr.768, din 14 noiembrie 2008.

6

Evaluãri

Auditul situaþiilor financiare anuale

ºi al situaþiilor financiare consolidate

În România, auditul situaþiilor finan-ciare anuale ºi consolidate ale uneientitãþi se executã de cãtre auditoriifinanciari conform Standardelor In-ternaþionale de Audit (ISA), cu res-pectarea cerinþelor relevante de eticãprofesionalã, cu referire cel puþin lafuncþia lor de interes public (integri-tate, obiectivitate, competenþã profe-sionalã ºi atenþia cuvenitã). De men-þionat cã autoritatea competentã înmaterie de audit, respectiv Camera,a adoptat prin hotãrâre de Consiliuîntregul set de standarde profesio-nale elaborate de IAASB (Consiliulpentru Standarde Internaþionale deAudit ºi Asigurare din cadrul Fede-raþiei Internaþionale a ContabililorIFAC).

Din observarea atentã a spaþiuluireglementat de Directivele Europeneîn domeniul profesioniºtilor contabilise degajã consecvenþa utilizãrii no-þiunilor de „conturi anuale/conturiconsolidate” când se referã la infor-maþii financiare, precum ºi sintagma„statutar” când e vorba de o misiunede audit sau de un auditor.

Considerãm cã menþinerea în conti-nuare a expresiei „conturi anuale”sau „conturi consolidate” când se facreferiri la cadre de raportare financia-rã este insuficientã, aºa dupã cum ºimisiunile de audit statutar ale con-turilor respective nu mai corespundrealitãþii.

Auditul financiar trebuie sã-ºi însu-ºeascã toate valenþele degajate destandardele profesionale (IAASB),un loc central în cadrul acestora re-venind Standardelor Internaþionalede Audit (ISA), pentru cã în spaþiul

geografic european misiunile deaudit statutar se realizeazã în con-formitate cu cerinþele acestora.

Din definiþiile enunþate în reglemen-tãrile naþionale vizând conformitateacu Directiva a IV-a, Directiva a VII-a,precum ºi Directiva a VIII-a privindauditul statutar rezultã similitudineaîntre sintagma ,,conturi anuale/con-turi consolidate” ºi ,,situaþiile finan-ciare anuale/ situaþiile financiare con-solidate” ca fiind mai aproape de per-cepþia ºi înþelegerea atât a profe-sioniºtilor contabili, cât ºi a altor per-soane mai puþin avizate în segmentuldiscutat.

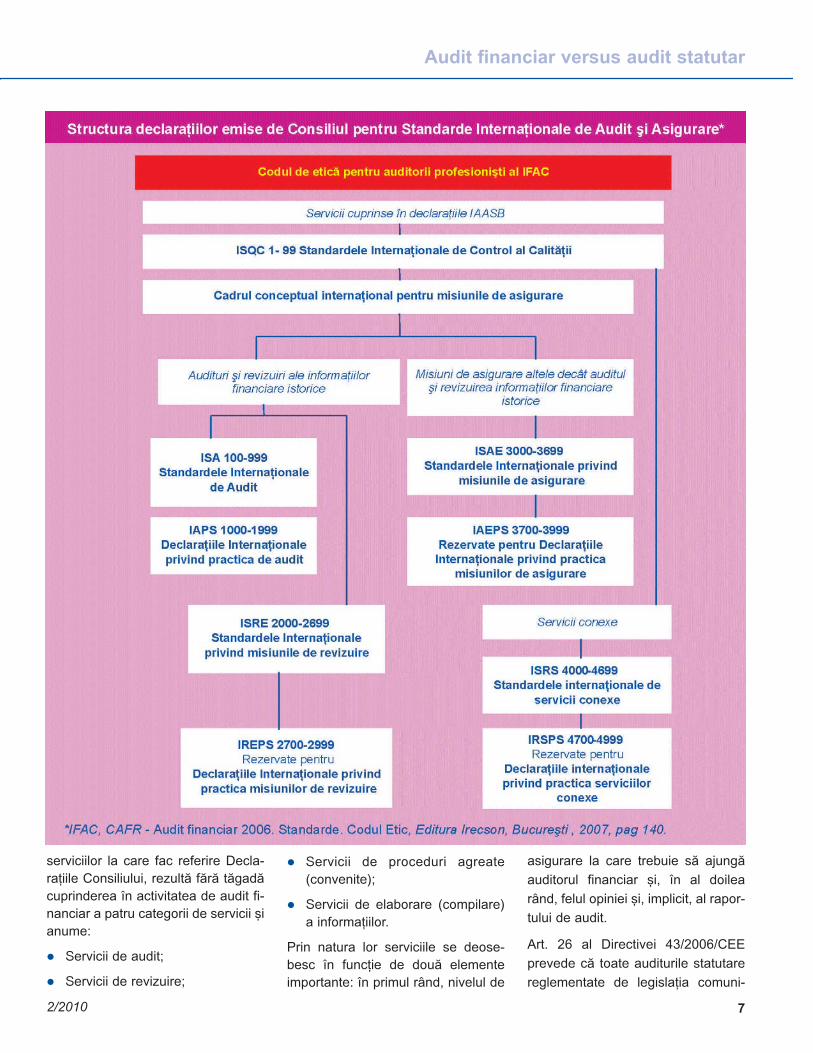

Prezentãm în schema alãturatãStructura Declaraþiilor emise deIAASB ce guverneazã auditul, re-vizuirea, alte servicii de asigurare ºiservicii conexe derulate în conformi-tate cu Standardele Internaþionale.

Scopul prezentãrii structurii declaraþi-ilor emise de Consiliul pentru Stan-dardele Internaþionale de Audit ºi Asi-gurare este orientat pentru înþele-gerea facilã a preocupãrilor perma-nente ale IAASB în vederea îmbunã-tãþirii calitãþii standardelor. Se poateobserva cã atât auditurile ºi revizui-rile informaþiilor financiare istorice(ISA, ISRE), cât ºi misiunile de asigu-rare altele decât auditul ºi revizuireainformaþiilor financiare istorice (ISAE)sunt guvernate de Cadrul conceptualinternaþional pentru misiunile de asi-gurare, din care rezultã elementele ºiobiectivele unei misiuni stabilind ser-viciile pentru care se aplicã Stan-dardele Internaþionale de Audit (ISA),Standardele Internaþionale pentrumisiuni de Revizuire (ISRE)6 ºi Stan-dardele Internaþionale pentru Misiunide Asigurare (ISAE).

Cadrul de referinþã stabilit se adre-seazã:

profesioniºtilor contabili în prac-ticã publicã – pentru misiunile deasigurare;

altor persoane implicate inclusivpãrþile responsabile ºi utilizatorii;

Consiliului pentru Standarde In-ternaþionale de Audit ºi Asigurare(IAASB), în vederea dezvoltãriistandardelor.

Cadrul general nu îºi propune sã sta-bileascã standarde sau sã dezvoltecerinþe de procedurã pentru desfãºu-rarea misiunilor de asigurare. Stan-dardele (ISA, ISRE ºi ISAE) dezvoltãprincipii de bazã, proceduri ºi îndru-mãri aferente, consecvente cu con-ceptele prezentate în Cadrul general,de care trebuie sã þinã seamã un pro-fesionist contabil în realizarea misiu-nilor de asigurare.

Pentru ca rezultatul unei misiuni deaudit sã aibã eficacitate maximã încompletarea Cadrului general ºi astandardelor (ISA, ISRE, ISAE),practicienii care efectueazã misiunide asigurare trebuie sã aibã în ve-dere cerinþele:

Codului etic al profesioniºtilorcontabili IFAC;

Standardului Internaþional deControl al Calitãþii (ISQC1)

Asigurarea rezonabilã este obþinutãde un auditor financiar sau o firmã deaudit ca urmare a derulãrii unei misi-uni de audit în conformitate cu cerin-þele Standardelor Internaþionale deAudit, exprimatã printr-o concluzie înscopul creºterii gradului de încrederea utilizatorilor interesaþi, alta decâtpartea responsabilã (conducerea), înprivinþa evaluãrii sau cuantificãriiunui aspect raportat la unul sau maimulte criterii.

Analizând structura deciziilor emisede IAASB din punctul de vedere al

6 Recomandãrile prevãzute în ISA pot fi utile practicianului în aplicarea ISRE 2400, parag 2

serviciilor la care fac referire Decla-raþiile Consiliului, rezultã fãrã tãgadãcuprinderea în activitatea de audit fi-nanciar a patru categorii de servicii ºianume:

Servicii de audit;

Servicii de revizuire;

Servicii de proceduri agreate(convenite);

Servicii de elaborare (compilare)a informaþiilor.

Prin natura lor serviciile se deose-besc în funcþie de douã elementeimportante: în primul rând, nivelul de

asigurare la care trebuie sã ajungãauditorul financiar ºi, în al doilearând, felul opiniei ºi, implicit, al rapor-tului de audit.

Art. 26 al Directivei 43/2006/CEEprevede cã toate auditurile statutarereglementate de legislaþia comuni-

72/2010

Audit financiar versus audit statutar

8

Evaluãri

tarã vor fi efectuate în conformitatecu cerinþele Standardelor Internaþio-nale de Audit (ISA) emise de IAASB,iar ISA 200 stabileºte cã obiectivelegenerale ale auditorului sunt: „sãobþinã asigurãri rezonabile cu privirela mãsura în care situaþiile financiareca întreg în conturi denaturate sem-nificativ, fie ele ca urmare a fraudeisau erorii, permiþând astfel auditoru-lui sã exprime o opinie cu privire lamãsura în care situaþiile financiaresunt prezentate, din toate punctelede vedere semnificative, în conformi-tate cu cadrul de raportare financiarãaplicabil, ºi sã raporteze cu privire lasituaþiile financiare ºi sã comuniceaºa cum cer ISA-urile, în conformi-tate cu identificãrile auditorului”7.

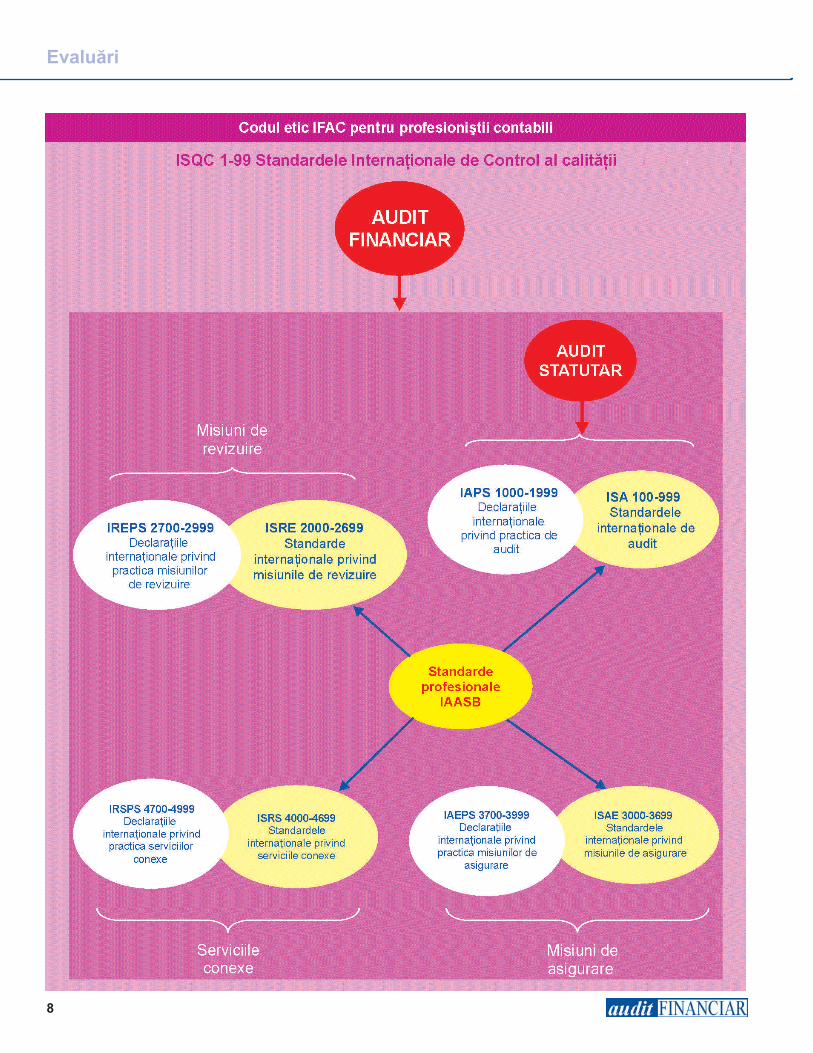

Rezultã în mod evident cã misiunilede audit efectuate în baza cerinþelor(ISA) reglementate de legislaþia co-munitarã reprezintã MISIUNI DEAUDIT STATUTAR, iar restul misiu-nilor (IAASB) intrã într-o sferã multmai largã, înþeleasã de noi ca fiinddomeniul ºi activitãþile executate deun auditor financiar.

Un reputat specialist francez, Ber-nard Kleiner, consultant în domeniual Bãncii Mondiale pe lângã GuvernulRomâniei, aprecia: „...existã îngri-jorãri în legãturã cu alte norme aleIAASB, cum ar fi Cadrul general,Standardele Internaþionale pentruservicii conexe (ISRSs), StandardeleInternaþionale pentru misiunile deasigurare (ISAEs) ºi Declaraþiile In-ternaþionale de Practicã de Audit(IAPSs). Unii cred cã aceste docu-mente ar trebui sã fie adoptate (la ni-vel comunitar) pentru a menþine inte-gritatea ,,corpului” standardelor, daralþii - cã astfel de documente nu suntrelevante pentru auditul statutar înUE, nu sunt necesare...”8

ConcluziiNe rezervãm dreptul de a rezumaaprecierea cã auditul statutar repre-zintã misiunea realizatã în conformi-tate cu ISA de auditorul financiar, iarîntreaga gamã de servicii din sferaIAASB intrã în aria de cuprindere aauditului financiar.

Prin urmare, din punct de vedereglobal privim auditul statutar ca partela întreg, evident ºi sintagma de audi-tor statutar versus auditor financiar.

Prezentãm în schema din pagina alã-turatã domeniul de preocupare alauditului statutar ca fiind cerinþeobligatorii de aplicare a ISA, în timpce restul misiunilor IAASB fac obiec-tul auditului financiar.

Corelând elementele prezentate sepoate afirma fãrã tãgadã cã:

Auditul statutar reprezintã audi-tul realizat de persoanele autori-zate, în conformitate cu prevede-rile OUG 90/2008 cu modificãrileºi completãrile ulterioare, sãefectueze audit statutar în bazacerinþelor Standardelor Internaþio-nale de Audit emise de IAASB ºiadoptate de IFAC, indiferent detipul entitãþii la care acestea seaplicã;

Auditul financiar reprezintã tota-litatea serviciilor de asigurare ºinon-asigurare pe care un auditorfinanciar le poate efectua, con-form legii, în calitatea sa de mem-bru al Camerei Auditorilor Finan-ciari din România (CAFR), indife-rent de tipul entitãþii pentru careserviciile respective sunt prestate.

92/2010

Audit financiar versus audit statutar

7 ISA 200 ,,Obiective generale ale auditorului independent ºi desfãºurarea unui audit în conformitate cu StandardeleInternaþionale de Audit”, Manual de Standarde Internaþionale de audit ºi control de calitate. Audit financiar 2009, coeditareCAFR- Editura Irecson, Bucureºti, 2009, pag 11.

8 Kleiner, Bernard, Servicii pentru implementarea Directivei a VIII-a privind auditul statutar – Raport final, 25 iulie 2007.

Kleiner, Bernard, Servicii pentru implementarea Directivei a VIII-a privind auditulstatutar – Raport final, 25 iulie 2007

CAFR, Ghid privind unele reglementãri ale profesiei de auditor, Ediþia a III-arevizuitã ºi completatã, 2009

IFAC, CAFR , Manual de Standarde Internaþionale de audit ºi control de calitate.Audit financiar 2009, coeditare CAFR - Editura Irecson, Bucureºti, 2009

Directiva 78/660 CEE a Consiliului din 25 iulie 1978 privind conturile anuale aleanumitor forme de societãþi comerciale

Directiva 83/349/CEE a Consiliului din 13 iunie 1983 privind conturile consolidate,JO, L 221, 14.08.1978, respectiv JO, L 193, 18.07.1983 cu modificãrile ulte-rioare

***Directiva 84/253/CEE, 10 aprilie 1984, JO, L 126, 1984

***Directiva 86/653/CEE privind conturile anuale ºi consolidate ale bãncilor ºi aaltor instituþii financiare, JO, L 372, 31.12.1986 cu modificãrile ulterioare

*** Directiva 91/674/CEE privind conturile anuale ºi consolidate ale societãþilor deasigurãri, JO, L 374, 31.12.1991 cu modificãrile ulterioare

***OUG nr.75/1999 privind activitatea de audit financiar, M Of nr. 256, Partea I, 4iunie 1999 art. 2

***OUG 90/2008 privind auditul statutar al situaþiilor financiare anuale ºi al situaþi-ilor financiare anuale consolidate, publicatã în Monitorul Oficial al României nr.481 din 30 iunie 2008, adoptatã prin Legea 278/2008, publicatã în MonitorulOficial al României partea 1 nr. 768 din 14 noiembrie 2008

Bibliografie

IntroducereÎn prima parte a articolului, publicatãîn nr. 1/2010 al revistei „Audit Finan-ciar”, autorii au arãtat cã, în lipsaunei legitimitãþi politice, IASC ºi-aconstruit o legitimitate bazatã pe in-dependenþa, imparþialitatea ºi com-petenþa sa.

Autorii realizeazã o analizã criticã a

fundamentelor legitimitãþii IASC,

demonstrându-le fragilitatea, atât din

punct de vedere al procedurilor pe

care instituþia le urmeazã în elabo-

rarea standardelor sale, cât ºi din

punct de vedere al conþinutului ºi al

cadrului conceptual care le susþine.

În partea a doua a lucrãrii, autorii de-monstreazã iminenþa revenirii politi-cului în activitatea de standardizareinternaþionalã.

1. Revenirea politiculuiîn standardizarea

contabilã internaþionalãAgenda puterii politice nu seamãnãdeloc cu un fluviu lung ºi liniºtit; re-acþioneazã la împrejurãri ºi la emoþiiactuale fãrã a da dovadã întotdeaunade o mare capacitate de anticipare.În materie de reglementãri economi-ce, echivalentul politicii faptului di-vers îl reprezintã reacþiile la scanda-luri ºi la crize. Am vãzut, de aseme-nea, ca urmare a scandalurilor de laînceputul acestui secol, mai ales celiscat de Enron, cum a fost votatãlegea Sarbannes-Oxley în 2002, înSUA, ºi legea securitãþii financiare în2003, în Franþa.

Încrederea, care este o condiþie in-dispensabilã a funcþionãrii pieþelor, aputut fi zguduitã de informaþii înaparenþã contradictorii ºi în orice cazde neînþeles pentru publicul larg.Primul mare semn de întrebareapare în 1993. Daimler-Benz a pre-zentat atunci conturi consolidate cuun profit de 300 milioane USD lastandarde germane, conforme cu a7-a Directivã europeanã, ºi o pier-dere de 600 milioane USD, potrivitstandardelor IAS. În 1996, France-Télécom a raportat un profit de 350milioane USD potrivit standardelorfranceze, dar o pierdere de 5,65 mili-arde USD potrivit normelor IAS! Amvãzut deja cã amendamentul adusstandardului IAS 39 a permis bãncii„Société Générale” sã-ºi creascãprodusul net bancar cu 1,5 miliardeeuro. Pentru Deutsche Bank, im-

10

Standardizareacontabilã

internaþionalã:reîntoarcereapoliticului? (II)

Alain BURLAUD* & Bernard COLASSE**

International Accounting Standardisation:Politics Return? (II)

The first part of this article was published in the issue No. 1/ 2010 of "Financial Audit"Journal. The authors underlined that, lacking political legitimacy, IASC has built itslegitimacy based on independence, impartiality and competence.The authors conducted a critical review of the fundamentals of the legitimacy of theIASC, showing its weakness, both in terms of the due process used by the institutionfor the standardisation and in terms of content and conceptual framework it supports.In part two of the paper, the authors demonstrate the imminent return of politics ininternational standardization activities.

Key words: IASB, IFRS, standardisation

Abstract

Cuvinte cheie: IASB, IFRS, standardizare

* Profesor al Conservatorului Naþional de Arte ºi Meserii, Paris, director general al INTEC, membru al Centrului de Cercetãri înContabilitate (CRC), e-mail: [email protected].

** Profesor la Universitatea Paris-Dauphine, membru al Dauphine Recherches en Management (DRM), e-mail:[email protected]

pactul a fost o creºtere de 845 mili-oane euro, iar pentru Natixis, de 310milioane euro. Se poate vorbi deimagine fidelã, atunci când oglindaare o deformare variabilã? Dar acto-rilor nu le lipseºte imaginaþia. Astfel,„în perspectiva deschiderii capitaluluiEDF, standardele IFRS deveneauaplicabile conturilor sale consolidate.Or, standardul IAS 19 impunea cavaloarea contribuþiilor la fondurilepentru pensii sã se înscrie în pasivulbilanþului, sumã ce s-a dovedit a fi detrei ori mai mare celei reprezentândfondurile proprii ale EDF, fãcând ast-fel imposibilã introducerea sa labursã. Din acest motiv, legea din 9august 2004 a introdus o contribuþiecare acoperea obligaþiile la fondulpentru pensii, ceea ce a permisdeconsolidarea acestora din bilanþ”(Baert & Yanno, 2009, p. 154)1.

Contabilitatea oferã o reprezentare aîntreprinderii care este oricum, darnu neutrã. Legile fizicii nu modificãcomportamentul electronilor, deexemplu. Din câte ºtim, ei nu suntconºtienþi de legile care regle-menteazã circulaþia lor. Anexa aces-tui articol demonstreazã cã procesulmãsurãrii fizice ºi cel al mãsurãriicontabile au numeroase puncte co-mune, dar nu se confundã. Spre deo-sebire de fizicã, întreprinderea saumai exact cei care o conduc suntconºtienþi de judecata pe care o facpe baza situaþiilor financiare cei careau investit, cei care lucreazã în între-prindere sau cei care fac comerþ cuaceasta. La vederea imaginii – preapuþin conteazã dacã este fidelã saunu, cu condiþia sã fie credibilã - între-prinderea se modificã ea însãºi pen-tru a se conforma mai bine aºtep-tãrilor pãrþilor interesate care, la rân-dul lor, se comportã ºi iau decizii în

funcþie de aceastã imagine. Conta-bilitatea nu este nici pe departetehnicã purã. Ea vehiculeazã o anu-mitã viziune asupra întreprinderii,care o plaseazã în inima raporturiloreconomice ºi sociale dintre între-prindere ºi diversele pãrþi interesate(Chiapello, 2005b). Standardizareacontabilã modeleazã aceastã vizi-une, de aceea se poate spune cãeste politicã.

Vom vedea cum în Franþa, în Europaºi pe plan mondial politicienii s-ausesizat de problema standardelor decontabilitate.

1.1. Întoarcerea politicului în activitatea de standardizare a contabilitãþii, în Franþa

Baert & Yanno (2009) regretã cã pro-cesul de modernizare al PCG, adicãapropierea de normele IAS/IFRS2, „s-a derulat în secret, fãrã intervenþiapoliticului, în special a Parlamentului,chiar dacã noile standarde contabileau impact asupra bazei de impozi-tare a întreprinderilor, care trebuiestabilitã în conformitate cu articolul34 din Constituþie (p.151). De exem-plu, amortizarea pe componente aatras, în exerciþiul financiar al anului2005, în funcþie de companie, omajorare sau o micºorare a venituluiimpozabil, pe care articolul 24 dinlegea rectificativã a finanþelor pentruanul 2004 a trebuit sã-l eºalonezepe o perioadã de 5 ani”.

Raportul Baert & Yanno a fãcut o se-rie de propuneri pentru reintroduce-rea politicului în activitatea de stan-dardizare contabilã francezã, dintrecare amintim:

Propunerea nr. 6: Pentru a infor-ma Parlamentul cu privire la im-pactul fiscal al noilor reglementãricontabile pe care urmeazã sã leadopte, Autoritatea standardelorcontabile îi va transmite în fiecarean, înaintea examinãrii proiectuluide lege a finanþelor, un raportcare sã recapituleze aceste stan-darde ºi sã prezinte implicaþiile lorfiscale.

Propunerea nr. 19: Adoptareanoilor standarde de contabilitatede cãtre Autoritatea standardelorcontabile sã fie precedatã de rea-lizarea în prealabil a unor studiide impact, mai ales cu privire laimplicaþiile lor fiscale.

Propunerea nr. 21: Menþinereaunei definiri legislative a principi-ilor contabile ºi simplificareastructurii actuale a dreptului con-tabil francez prin armonizareaprevederilor normelor contabilecu cele ale PCG.

Propunerea nr. 26: menþinereaprincipiului existenþei unei legãturiputernice între contabilitate ºi fis-calitate, temperatã de o anumeflexibilitate dictatã de necesitateade a neutraliza consecinþele fisca-le datorate schimbãrii standarde-lor de contabilitate.

Este clar cã aceste propuneri au caobiectiv subordonarea standardizãriicontabile politicului. Principalul motiveste cel fiscal: din moment ce con-tabilitatea ºi fiscalitatea sunt legate,organismul care elaboreazã stan-dardele contabile este obligat sã þinãcont de prerogativele Parlamentului,pe care trebuie sã-l informeze per-manent despre eventualul impactfiscal al standardelor sale. Relaþiadintre organismul de standardizare

112/2010

Standardizarea contabilã internaþionalã

1 Înainte de a deveni deputaþi, Dominique Baert a fost bancher ºi Gael Yono a fost comisar de conturi2 ªi aici se poate discuta. De ce sã calificãm aceastã apropiere drept „modernizare”? Dând o conotaþie pozitivã evoluþiei PCG,

se lasã a se înþelege, în mod implicit ºi fãrã a fi demonstrat sau explicat, cã normele respective erau învechite, neadaptate.

contabilã ºi legislator ar fi, în modevident, diferitã dacã legãtura dintrecontabilitate ºi fiscalitate s-ar între-rupe, dar autorii raportului afirmãcontrariul (vezi propunerea 26), ºianume „principiul unei legãturi puter-nice” între cele douã.

1.2. Întoarcerea politiculuiîn activitatea de stan-dardizare contabilãeuropeanã

Unul dintre cele mai frumoase„cadouri” fãcute IASB a fost Re-glementarea nr. 1606/2002 a Par-lamentului European ºi a Consiliului,care adoptã pur ºi simplu standar-dele IAS/IFRS (articolul 1) sub rezer-va ca acestea sã nu contravinã prin-cipiului imaginii fidele enunþat în Di-rectivele a 4-a ºi a 7-a ºi sã satisfacãcriteriile privind inteligibilitatea, rele-vanþa, fiabilitatea ºi comparabilitatea(articolul 3). Considerentul nr. 9 pre-cizeazã, de asemenea, cã standar-dele trebuie sã rãspundã interesuluipublic european, dar aceastã expre-sie nu este preluatã în articolelerespectivei reglementãri. Desigur(Gélard, 2009), Uniunea Europeanãîºi rezervã dreptul de a include saunu în legislaþia sa un standard sau ointerpretare (cf. Reglementãrii amin-tite, articolul 3), respectându-se ast-fel totala suveranitate. În mod formal,este, evident, corect. Totuºi, se con-statã cã European Financial Re-porting Advisory Group (EFRAG) dis-pune de mijloace foarte modeste ºinu poate rivaliza în privinþa compe-tenþelor tehnice cu IASB. De altfel,propunerea nr. 12 a raportului Baert& Yanno este ca EFRAG sã-ºi con-solideze resursele umane ºi materi-ale. În acelaºi timp, nu putem repro-ºa IASB cã a ocupat spaþiul liberlãsat de Uniunea Europeanã.

Într-o perioadã puþin haoticã ºi cu risccrescut, politica revine la suprafaþã.

Astfel, Uniunea Europeanã „a deve-nit conºtientã de consecinþele ne-faste ale standardului IAS 39 ºi, încadrul reuniunii Consiliului ECOFINdin 7 octombrie 2008, a fãcut presiu-ni asupra IASB pentru ca acesta sãautorizeze întreprinderile sã-ºi recla-sifice instrumentele financiare într-ocategorie în care nu mai sunt evalu-ate la „valoarea justã”. Acest lucru s-a ºi realizat, de la 13 octombrie2008, ceea ce a permis unor bãncisã reducã valoarea deprecierilor ºisã-ºi pãstreze (din punct de vederecontabil) profiturile.

1.3. Când „cei mari” dinlume profitã de stan-dardizarea contabilã

Criza din 2008, cu prãbuºirea pieþe-lor, generalizarea riscului de pierderea încrederii ºi debutul falimentelorbancare în lanþ, ale cãror consecinþear fi putut fi catastrofale, a determinatG20 sã ia o poziþie care a interesat ºistandardele contabile.

Astfel, în Declaraþia sa privind pieþelefinanciare ºi economia mondialã din15.11.2008, Grupul G20 a prevãzutacþiuni imediate ºi acþiuni pe termenmediu:

„ Acþiuni imediate din acest mo-ment pânã la 31 martie 2009:

Principalele organisme mondiale destandardizare contabilã trebuie sãlucreze la îmbunãtãþirea liniilor direc-toare pentru evaluarea titlurilor devaloare, þinând cont de evaluareaproduselor complexe nelichide, înspecial în perioada de tensiuneasupra pieþelor financiare.

Cei care produc standarde de con-tabilitate trebuie sã progreseze înmod semnificativ cu lucrãrile pe carele fac pentru remedierea lipsurilor înmaterie de standarde contabile ºi detransparenþã a instrumentelor înafara bilanþului.

Autoritãþile de reglementare ºi pro-ducãtorii de standarde contabile tre-buie sã consolideze obligaþiile de apublica întreprinderile care deþininstrumente financiare complexe.

Având ca obiectiv promovarea stabi-litãþii financiare, conducerea organis-mului internaþional care elaboreazãstandardele contabile trebuie sã fieconsolidatã, inclusiv prin revizuireacomponenþei sale, în special pentrua-i asigura transparenþa, responsa-bilitatea ºi o relaþie adecvatã întreacest organism independent ºi au-toritãþile competente.

Acþiuni pe termen mediu:

Principalele organisme mondiale destandardizare contabilã trebuie sã seimplice activ pentru a realiza un stan-dard unic mondial de înaltã calitate.

Reglementatorii, supervizorii ºi pro-ducãtorii de standarde contabile, pemãsura necesitãþii, trebuie sã conti-nue sã lucreze unii cu alþii ºi cu sec-torul privat pentru a face în aºa felîncât sã se elaboreze standarde con-tabile de înaltã calitate, care sã fierespectate.

Societãþile financiare trebuie sã do-vedeascã o mai mare transparenþãreferitor la riscurile ce pot sã aparã lacomunicarea situaþiilor lor financiareºi sã continue sã îºi facã publicepierderile, conform bunelor practiciinternaþionale ºi în funcþie de nece-sitãþi. Autoritãþile de reglementaretrebuie sã se asigure cã situaþiilefinanciare ale unei companii prezintãun tablou complet, corect ºi rapid alacestor activitãþi (inclusiv a activi-tãþilor din afara bilanþului) ºi cã suntpublicate în mod coerent ºi regulat.”

Fãrã a face prea mult caz despreconsecinþele acþiunilor imediate carear fi trebuit întreprinse pânã cel maitârziu la 31 martie 2009, G20 prezin-tã noile cerinþe în declaraþia sa din 2

12

Evaluãri

aprilie 2009 asupra consolidãrii sis-temului financiar:

„Principiile noastre constau în conso-lidarea transparenþei ºi a responsa-bilitãþii, în stabilirea unei reglementãrisolide, în promovarea integritãþiipieþelor financiare ºi în întãrirea co-operãrii internaþionale (…).

Am convenit ca organismele careelaboreazã standarde contabile sãîmbunãtãþeascã normele referitoarela evaluarea instrumentelor financia-re pe baza lichiditãþii lor ºi pe orizon-tul de timp de deþinere a acestora,reafirmând în acelaºi timp cadrulcontabilitãþii la valoarea justã.

De altfel, am primit favorabil reco-mandãrile Forumului de stabilitatefinanciarã privind prociclicitatea carese referã la probleme contabile. Amconvenit cã organismele care adoptãstandardele de contabilitate ar trebuisã acþioneze, înainte de sfârºitul anu-lui 2009, pentru:

- reducerea complexitãþii standar-delor de contabilitate referitoare lainstrumentele financiare;

- lãrgirea posibilitãþilor de recu-noaºtere contabilã a provizioane-lor pentru pierderi aferente cre-ditelor, incluzând o gamã largã deinformaþii în materie de credit;

- ameliorarea standardelor conta-bile referitoare la provizioane, laexpunerile în afara bilanþului ºi laincertitudinile legate de evaluãri;

- a face clarã ºi coerentã aplicareastandardelor internaþionale deevaluare, în colaborare cu auto-ritãþile de supraveghere;

- a face progrese semnificative înrealizarea unui set unic de stan-darde internaþionale de contabili-tate de calitate ºi

- în cadrul procesului independentde standardizare contabilã, sãamelioreze participarea pãrþilorinteresate, inclusiv a autoritãþilorde reglementare prudenþialã ºi apieþelor emergente, prin revizui-rea statutarã a Consiliului Stan-dardelor Internaþionale de Con-tabilitate.”

În sfârºit, G20 a stabilit o foaie deparcurs pentru îmbunãtãþirea stan-dardelor de contabilitate. Acest puncts-a dovedit a fi mai puþin în consens,þãrile din G20 având viziuni diferiteprivind rolul contabilitãþii, regãsindu-se aici delimitarea dintre þãrile anglo-saxone ºi celelalte. Unul dintre punc-tele dezbãtute a fost evaluarea la va-loare de piaþã ºi câmpul de aplicareal valorii juste. Totuºi, cerând ca or-ganismele de standardizare con-tabilã sã þinã cont mai mult de con-strângerile stabilitãþii financiare, G20a admis, în mod implicit, cã alegerilecare se fac în contabilitate nu rãmânneutre pentru stabilitatea financiarã.În orice caz, þãrile din G 20, dincolode divergenþele lor asupra modeluluicontabil, au convenit asupra a treiobiective: reducerea complexitãþiistandardelor contabile, convergenþastandardelor la nivel internaþional ºiintroducerea unui sistem de provi-zioane mai prospectiv (orientat cãtreviitor).

De altfel, transformarea Forumuluide Stabilitate Financiarã în Consiliude Stabilitate Financiarã, cu o struc-turã administrativã consolidatã ºipermanentã, face din acest organismo veritabilã instanþã internaþionalã.Acesta a câºtigat o puternicã legitimi-tate datoritã în special componenþei,extinsã la toate statele din G20. Con-siliul îºi confirmã rolul-cheie în moni-torizarea stabilitãþii financiare prin

implicarea sa deplinã ºi întreagã înidentificarea vulnerabilitãþilor FMI.Acest rol de supraveghere se ex-tinde, desigur, ºi la standardele con-tabile.

Toate aceste iniþiative tind, implicit,cãtre un control crescut, dacã nuchiar cãtre punerea sub tutelã poli-ticã a IASB. Fundaþia IASC a reac-þionat anticipat, realizând o reformãprin crearea unui Consiliu de Moni-torizare (Monitoring Board) pentruiniþiative care constituie potenþialeatentate la autonomia standardiza-torului. Dar va fi oare de ajunscrearea acestui Consiliu pentru a sa-tisface exigenþele de control expri-mate de G20? În ceea ce priveºteUniunea Europeanã, se va mulþumiaceasta cu un loc pe strapontinã înConsiliul de Monitorizare, singuraorganizaþie politicã alãturi de auto-ritãþile de reglementare bursierã3?

Concluzie generalã

Organism internaþional de drept pri-vat, lipsit de orice legitimitate politicã,IASC/IASB ºi-a construit de-a lungultimpului o legitimitate proceduralã,bazatã pe propriul sãu procedeu deelaborare, ºi o legitimitate de sub-stanþã, fondatã pe cadrul sãu con-ceptual.

Dupã cum am vãzut, aceste douãsurse de legitimitate sunt foarte fra-gile.

Dând iluzia cã diversele pãrþi intere-sate pot participa la elaborarea stan-dardelor, în fapt, due process lasãelaborarea acestora pe seama pãrþi-lor care dispun de importante resursefinanciare ºi intelectuale, necesarepentru o participare eficientã. Nu

132/2010

Standardizarea contabilã internaþionalã

3 Consiliul de Monitorizare, un fel de consiliu de supraveghere pentru IASCF, este compus din reprezentanþi ai ComisieiEuropene, ai Organizaþiei Internaþionale a Comisiilor de Valori (OICV-IOSCO), ai Comitetului Pieþelor Emergente al OICV,ai Agenþiei japoneze a Pieþelor Financiare, ai Security and Exchange Commission (SEC).

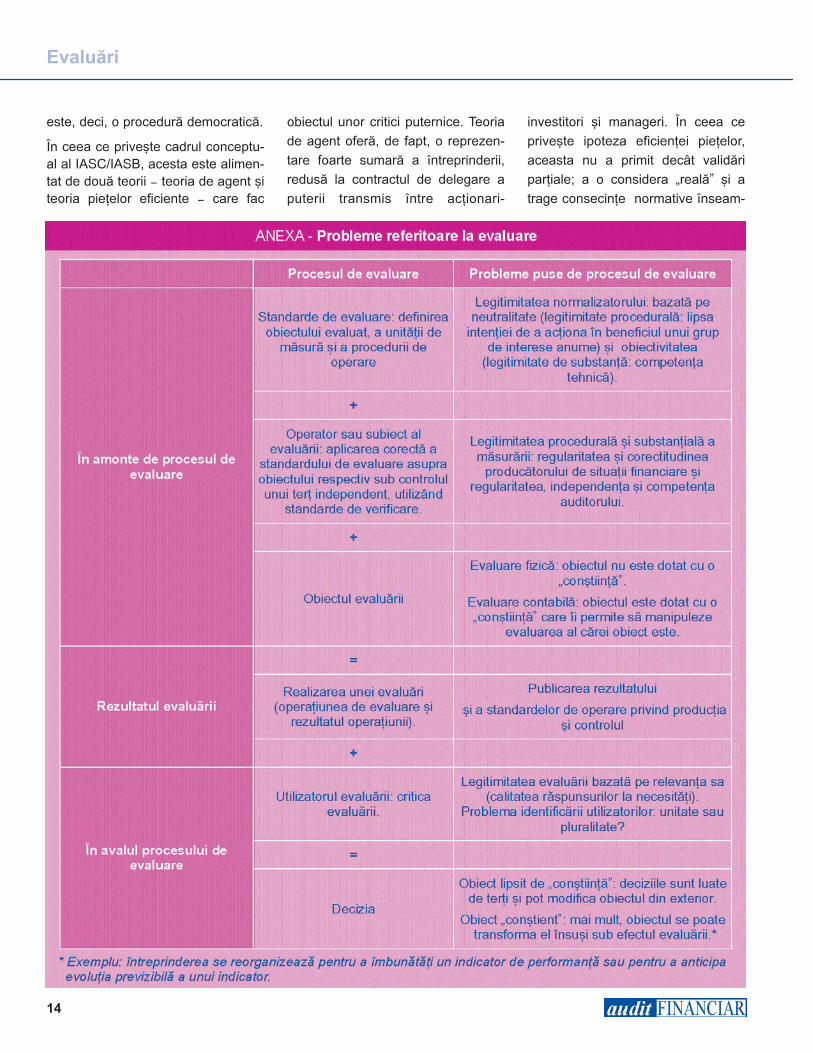

este, deci, o procedurã democraticã.

În ceea ce priveºte cadrul conceptu-al al IASC/IASB, acesta este alimen-tat de douã teorii – teoria de agent ºiteoria pieþelor eficiente – care fac

obiectul unor critici puternice. Teoria

de agent oferã, de fapt, o reprezen-

tare foarte sumarã a întreprinderii,

redusã la contractul de delegare a

puterii transmis între acþionari-

investitori ºi manageri. În ceea ce

priveºte ipoteza eficienþei pieþelor,

aceasta nu a primit decât validãri

parþiale; a o considera „realã” ºi a

trage consecinþe normative înseam-

14

Evaluãri

nã de fapt sã iei ceea ce nu estedecât teorie drept realitate sau sãpropui o teorie ca înlocuitor al reali-tãþii prezente, adicã sã faci dinaceasta suportul unui proiect ideo-logic de promovare a pieþelor finan-ciare.

Totuºi, o retoricã abilã de neutrali-tate, fidelitate, obiectivitate, chiar dedreptate, bazatã pe o teorie contem-plativã a contabilitãþii, constând înreprezentarea fidelã a unei realitãþipre-existente, a permis IASC/IASBsã mascheze slãbiciunile ºi limiteleacestei duble legitimitãþi. A putut ast-fel sã þinã treazã atenþia organizaþiilorguvernamentale ºi interguvernamen-tale ºi chiar sã obþinã din parteaunora dintre ele, precum UniuneaEuropeanã, o externalizare a elabo-rãrii standardelor contabile, însuºin-du-ºi în acelaºi timp, legitimitatea lorpoliticã.

Consecinþele potenþial catastrofaleale aplicãrii unor standarde interna-þionale în contextul crizei au submi-nat legitimitatea câºtigatã deIASC/IASB. Acestea au determinatorganizaþiile guvernamentale ºi inter-guvernamentale sã reia iniþiativa înmaterie de standardizare contabilã ºisã punã în discuþie rolul IASC/IASB.Criza a subliniat în special neconcor-danþele cadrului conceptual al stan-dardelor internaþionale.

Dacã aceastã deºteptare a organiza-þiilor guvernamentale ºi neguverna-mentale se confirmã este posibil sãia naºtere „o contabilitate politicã”, ocontabilitate în serviciul activitãþiipolitice, deºi aceastã expresie esteun pleonasm deoarece, pentru cinecunoaºte, contabilitatea este complet(de la un capãt la altul) politicã înceea ce priveºte crearea ºi reparti-zarea bogãþiilor în societãþile con-temporane ºi, în general, reglemen-tãrile sociale.

152/2010

Standardizarea contabilã internaþionalã

Aglietta M., Rebérioux A., (2004), Dérives du capitalisme financier., Éditions AlbinMichel.

Alexander D. et Burlaud A. (1993), Existe-t-il une ou plusieurs images fidèles enEurope?, Revue de droit comptable n° 93.2, pp. 5 à 34.

Baert D., Yanno G. (2009), Rapport d’information relatif aux enjeux des nouvellesnormes comptables,dit rapport Baert-Yanno, Assemblée nationale.

Burlaud A. & Hoarau C. (2000), Harmonisation comptable et mondialisation. În„Liber Amicorum en l’honneur d’Henri OLIVIER”, Bruges, Ed. Die Keure / LaCharte, 73-78.

Burlaud A. (2001), International Accounting: a French Perspective, InternationalJournal of Asian Management 1 (1) : 51-59.

Burlaud A. (2007), Faut-il un droit comptable pour les PME ?, La Revue duFinancier (168) : 121-137.

Chambost I. (2007), Contribution à l’analyse de la formation du jugement des ana-lystes financiers, Thèse, Cnam.

Chatelain-Ponroy S., Levy A. (2007), Emergence et cheminement de la justevaleur. La Revue du financier (168) : 25-38.

Chiapello E. (2005a). Les normes comptables comme institution du capitalisme.Une analyse du passage aux normes IFRS en Europe à partir de 2005.Sociologie du travail (47) : 362-382.

Chiapello È. (2005b), Transformation des conventions comptables, transformationde la représentation de l’entreprise. În „Les normes comptables interna-tionales, instruments du capitalisme financier”, (Ed. Capron M.), Paris: LaDécouverte, 121-131.

Colasse B. (2004), Harmonisation comptable internationale: de la résistibleascension de l’IASC/IASB, Gérer et Comprendre 75: 30-40.

Colasse B. (2009), Harmonisation comptable internationale, În Encyclopédie decomptabilité, contrôle de gestion et audit (Ed, Colasse B.), Paris Économica,877 – 890.

Gélard G. (2009), Le rapport de l’Assemblée nationale sur les enjeux des nou-velles normes comptables : une lecture critique, Revue française de compt-abilité 423 :19 - 21.

Hoarau C. & Teller R. (2001), Création de valeur et management de l’entreprise,Paris Vuibert.

Hoarau C. & Teller R. (2007), IFRS : les normes comptables du nouvel ordreéconomique global?, Comptabilité, contrôle, audit, numéro thématique: 3-20.

Laufer R. & Burlaud A. (1997), Légitimité. În Encyclopédie de gestion (Ed, SimonY. et Joffre P.). Paris Économica, 1754 – 1772.

Maillet-Baudriet C. & Le Manh A. (2007), Les normes comptables internationalesIAS-IFRS, Paris Foucher.

Ménard L. & al. (2004), Dictionnaire de la comptabilité et de la gestion financière.Institut canadien des comptables agréés, Ordre des experts-comptables,Compagnie nationale des commissaires aux comptes et Institut des réviseursd’entreprises.

Obert R. (2009), Pratique des normes IFRS. Comparaison avec les règlesfrançaises et les US GAAP. Paris Dunod.

Orléan A. (2009). De l’euphorie à la panique : penser la crise financière.Paris Editions rue d’Ulm.

Pigé B. & Paper X. (2009), Normes comptables internationales et gouvernancedes entreprises. Le sens des normes IFRS, Paris Editions EMS.

Peasnell K. V. (1982), The Function of a Conceptual Framework, Accounting andBusiness Research, Autumn : 38-51.

Sunder S. (2008), Des régulations comptables nationale et internationale: mono-pole ou coexistence concurrentielle, La Revue du Financier, 168 : 18-24.

United Nations Conference on Trade and Development (2009), PromotingTransparency in Corporate Reporting: A Quarter Century of ISAR, UnitedNations.

Walton P. (2008), La comptabilité anglo-saxonne, Paris La Découverte.Walton P. (2009), Les délibérations de l’IASB en 2002 et 2003 : une analyse sta-

tistique, Comptabilité-Contrôle-Audit 15(1) : 35-34.

Bibliografie

Aspecte de ordin general. Metodologia

de cercetareDe la început arãtãm faptul cãprezentul articol reprezintã o analizãa cerinþelor ISA 2651 referitoare la co-municarea deficienþelor în controlulintern cãtre persoanele însãrcinatecu guvernanþa ºi cãtre conducere ºio evaluare privind stadiul creãrii uneiculturi a guvernanþei corporative înentitãþi de interes public reprezenta-tive din România care au fãcut obiec-tul unei cercetãri pe bazã de ches-tionar efectuate în cursul trimestruluial treilea al anului 2009. Aspecteleanalizate reprezintã un bun prilejpentru diseminarea rezultatelor cer-cetãrii efectuate în baza contractuluide cercetare exploratorie (cod pro-iect I.D._795), intitulat „Cercetare învederea stabilirii cãilor ºi programe-lor de creºtere a capacitãþii Românieide implementare a acquis-ului comu-nitar privind contabilitatea, auditul

16

Rolul auditului statutar în evaluarea

ºi consolidarea controlului intern

al entitãþilor auditate

The Role of Financial Audit in Evaluatingand Consolidating the Internal Control of the

Audited Entities

It is a known fact that good corporate governance in an entity ensures a better financialperformance, improves access to capital markets and to financing sources and implic-itly increases the shareholders' wealth and the sources of incentives for employees. Forthis reason, in the present article the authors aim to emphasize: the role of the auditor'scommunication with those charged with governance and with the entity's management,the necessity of identifying, based on the audit activity, of the significant deficiencies ininternal control that need to be object of communication, as well as the results of aresearch carried out during the third quarter of 2009 among public interest entities inRomania with regard to the level attained in building a culture of corporate governancein those entities and the importance given to organising and exerting internal control.

Key words: communication, corporate governance, internal control, significant deficiency, materiality, professional judgment

Abstract

* Prof univ.dr., Academia de Studii Economice din Bucureºti, e-mail: [email protected]** Conf.univ.dr., Academia de Studii Economice din Bucureºti, e-mail: [email protected]*** Prof univ.dr., Academia de Studii Economice din Bucureºti, e-mail: [email protected]**** Drd., Academia de Studii Economice din Bucureºti, e-mail: [email protected] International Auditing and Assurance Standards Board, ISA 265 „Comunicarea deficienþelor din controlul intern cãtre per-

soanele însãrcinate cu guvernanþa ºi cãtre conducere”, 2009.

Maria MANOLESCU*, Aureliana Geta ROMAN**,Constantin ROMAN*** & Mihaela MOCANU****

Cuvinte cheie:comunicare, guvernanþã corporativã, control intern,

deficienþe semnificative, prag de semnificaþie, raþionament profesional

financiar ºi guvernanþa corporativã”.Cercetarea ºi-a propus sã cunoascãopiniile entitãþilor de interes publiccuprinse în eºantionul cercetat cuprivire la: formele de control organi-zate de acestea; instrumentele ºiobiectivele controlului intern, legãtu-ra dintre comitetul de audit, controlulintern, auditul intern ºi auditul statu-tar º.a.

Pentru realizarea acestor obiective s-a recurs la o metodã de cercetareselectivã; entitãþile cuprinse în eºan-tion sunt: companii naþionale ºi so-cietãþi naþionale; instituþii de credit;instituþii financiare nebancare; socie-tãþi comerciale ale cãror valori mobili-are sunt tranzacþionate pe piaþa re-glementatã din România; fonduri depensii private etc. Prelucrarea date-lor a fost realizatã cu ajutorul uneianalize SWOT (Strengths, Weak-nesses, Opportunities and Threats),elaboratã cu sprijinul institutuluiIRECSON, iar concluziile au fost for-mulate în raport cu rezultatele re-ieºite din analizã.

Cu privire la cerinþeleISA 265 în materie

de comunicare a deficienþelor

în controlul internTrebuie remarcat faptul cã ISA 265nu impune responsabilitãþi supli-mentare care îi revin auditorului cuprivire la obþinerea de probe ºi efec-tuarea de teste în scopul exprimãriiunei opinii despre eficacitatea con-trolului intern2.

Auditorul trebuie însã sã realizezeînþelegerea controlului intern relevantpentru audit, ceea ce presupune cãauditorul evalueazã modul în care a

fost conceput controlul intern, mã-sura în care acesta a fost implemen-tat ºi modul în care persoanele însãr-cinate cu guvernanþa ºi conducerileactivitãþilor au creat ºi menþinut o cul-turã de guvernanþã bazatã pe onesti-tate ºi conduitã eticã, punctele forteºi deficienþele modului de controlcare influenþeazã componentele con-trolului intern etc.

Obiectivul auditorului în baza acestuistandard este de a comunica în modcorespunzãtor deficienþele din con-trolul intern identificate potrivitraþionamentului profesional al aces-tuia cãtre persoanele însãrcinate cuguvernanþa ºi cãtre conducerea enti-tãþilor auditate. În contextul standar-delor de audit, deficienþa în con-trolul intern existã atunci când:

- controlul intern organizat ºi imple-mentat nu poate preveni, detectaºi corecta denaturãrile situaþiilorfinanciare la momentul oportun;

- lipseºte controlul intern necesarpentru a preveni, detecta ºi corec-ta denaturãrile din situaþiile finan-ciare la momentul oportun.

Deficienþa semnificativã în con-trolul intern reprezintã o deficienþãsau o combinaþie între deficienþelecontrolului intern suficient de impor-tante potrivit raþionamentului profe-sional pentru a atrage atenþia per-soanelor însãrcinate cu guvernanþa.

Rezultã cã auditorul trebuie sã iden-tifice, pe baza activitãþii de audit des-fãºurate, deficienþe semnificativecare sã fie comunicate în scris lamomentul oportun persoanelor în-sãrcinate cu guvernanþa ºi conduceriientitãþii cu un nivel de responsabili-tate adecvat.

Auditorul poate comunica într-o pri-mã fazã conducerii entitãþii, verbal,deficienþele identificate ºi ulterior în

scris persoanelor însãrcinate cu gu-vernanþa, pentru a le asista în luareamãsurilor de remediere necesare.

Pentru ca persoanele însãrcinate cuguvernanþa ºi conducerea sã înþe-leagã contextul comunicãrii, auditorultrebuie sã explice acestora rãspun-derea generalã a auditorului în efec-tuarea unui audit al situaþiilor finan-ciare în conformitate cu ISA ºi expri-marea de cãtre acesta a unei opinii ºifaptul cã aspectele comunicate suntlimitate la deficienþe clar identificateºi suficient de importante.

Prezentãm în continuare câtevaexemple de deficienþe din controlulintern care pot fi caracterizate ca fiindsemnificative întrucât pot genera, înviitor, denaturãri semnificative alesituaþiilor financiare:

- existenþa susceptibilitãþii de pier-deri sau fraude asociate activelorºi datoriilor (pierderi de creanþe caurmare a neurmãririi încasãrii

172/2010

Rolul auditului statutar în evaluarea ºi consolidarea controlului intern

2 IAASB, ISA 265 „Comunicarea deficienþelor din controlul intern cãtre persoanele însãrcinate cu guvernanþa ºi cãtre con-ducere”, 2009.

... auditorul trebuie sã identifice, pe baza

activitãþii de auditdesfãºurate, deficienþe

semnificative care sã fie comunicate

în scris la momentuloportun persoanelor

însãrcinate cu guvernanþa ºi conduc-erii entitãþii cu un nivel

de responsabilitateadecvat

acestora sau unor proceduri pri-vind disciplina contractualã inefi-ciente sau inexistente; fraudeasociate activelor gestionate caurmare a unor proceduri de inven-tariere inadecvate; plãþi de do-bânzi, amenzi ºi penalitãþi gene-rate de indisciplinã în efectuareaplãþilor etc.);

- subiectivism în determinarea va-lorilor estimate (ajustãri pentrudepreciere ºi pierdere de valoaresubevaluate; provizioane neaco-peritoare pentru riscurile ºi cheltu-ielile reale ale entitãþii; estimãrieronate ale valorii juste, ale du-ratelor de amortizare a valorilorrecuperabile etc.);

- lipsa sau insuficienþa controalelorpentru procesul de raportare fi-nanciarã (lipsa controalelor cuscopul monitorizãrii generale,controale insuficiente sau inadec-vate în vederea detectãrii ºi pre-venirii fraudei, lipsa controalelorprivind adecvarea politicilor con-tabile etc.).

Iatã ºi câteva exemple de indicii aledeficienþelor semnificative din con-trolul intern:

- mediu de control ineficient (indiciicã tranzacþiile semnificative încare conducerea are un interesfinanciar nu au fost investigatecorespunzãtor; indicii cã modul deorganizare ºi exercitarea a con-trolului intern nu poate conduce laidentificarea ºi prevenirea fraude-lor etc.);

- absenþa unui proces de evaluarea riscului în cadrul entitãþii;

- rãspunsuri ineficiente la riscurileidentificate;

- denaturãri semnificative detectateprin procedurile de audit.

3. Evaluarea activitãþiide control în entitãþile

de interes publiccuprinse în eºantion

Prezentãm numai câteva din rãspun-surile la întrebãrile adresate.

3.1. La solicitarea privind precizareaelementelor care aparþin sis-temului de control intern la ni-velul entitãþilor de interes publicintervievate, rãspunsurile suntprezentate în Tabelul 1.

Rezultã cã aproape toate elementeleunui sistem de control intern sunt

puse în aplicare la nivelul tuturorentitãþilor din eºantion. Rãspunsurileafirmative privind existenþa unui me-diu de control în proporþie de 69,52%în cadrul entitãþilor respondente con-siderãm cã reflectã o situaþie de faptrealã. Crearea mediului de control lanivelul unei entitãþi presupune exis-tenþa unei culturi de guvernanþã cor-porativã, asumarea riscurilor gene-rale ºi specifice generate de activi-tatea desfãºuratã ºi derularea activi-tãþilor de control intern adecvate.

3.2. La solicitarea de precizare a o-biectivelor controlului intern

18

Cercetãri în audit ºi raportãri financiare

exercitat la nivelul entitãþilor cu-prinse în eºantion rãspunsurilesunt prezentate în Tabelul 2.

Rãspunsurile respective reflectã fap-tul cã, în cazul entitãþilor de interespublic care funcþioneazã pe bazã dereglementãri speciale ºi care cuprindcerinþe exprese în materie de controlintern (instituþii de credit, fonduri depensii private, instituþii financiare ne-bancare), acestea ºi-au asumatobiective corespunzãtoare pentru a fiurmãrite. Considerãm cã auditoriifinanciari, potrivit rãspunderilor pro-fesionale ale acestora, prevãzute deISA 2653, au un rol important în pro-movarea unei bune organizãri ºi e-xercitãri a controlului intern ºi înþe-legerii obiectivelor acestuia la nivelulentitãþilor ale cãror situaþii financiaresunt supuse auditului statutar, pre-cum ºi în înþelegerea rãspunderilorpe care le au responsabilii însãrcinaþicu guvernanþa corporativã.

3.3. La solicitarea precizãrii obiec-tivelor controlului intern al infor-maþiei contabile ºi financiare,rãspunsurile primite sunt rele-vante ºi denotã înþelegerea rolu-lui controlului intern pentru acestdomeniu ºi sunt prezentate înTabelul 3.

Pe baza rãspunsurilor primite sepoate concluziona cã, deºi mareamajoritate a entitãþilor din eºantionau perceput corect obiectivele con-trolului intern, acþiunile acestora vorputea fi considerate pe deplin coer-ente atunci când fiecare entitate vaînþelege sã-ºi asume primele cinciobiective nominalizate mai sus înintegralitatea lor.

3.4. La întrebarea privind realizareaîn entitãþile intervievate a atri-

buþiilor comitetului de audit pre-vãzute de Ordonanþa de Ur-genþã a Guvernului nr. 90/2008privitoare la monitorizarea efica-citãþii sistemelor de control in-tern, de audit intern ºi de mana-gement al riscurilor4, rãspunsu-rile sunt urmãtoarele:

Faptul cã în proporþie de 41,90%entitãþile chestionate afirmã cã „nuºtiu” reflectã, în opinia noastrã, faptulcã prevederile Ordonanþei de Urgen-þã a Guvernului nr. 90/2008 privindatribuþiile Comitetului de Audit privindmonitorizarea eficacitãþii sistemelorde control intern sunt insuficient cu-noscute. O explicaþie a dezinteresu-lui rezultat poate fi pusã ºi pe seamalipsei de sancþiuni pentru nere-spectarea prevederilor legale.

3.5. La întrebarea dacã auditorulstatutar a raportat comitetului deaudit aspectele esenþiale cuprivire la deficienþele semnifica-tive ale controlului intern în ceeace priveºte raportarea financiarãrezultate din auditul statutar,rãspunsurile sunt prezentate înTabelul 5.

Rãspunsurile cu „Nu”, peste 32%, ºicu „Nu ºtiu”, de peste 35%, reflectã,în opinia noastrã, defecþiuni majoreale procesului de comunicare, pre-

cum ºi unele minusuri în cunoaºtereaºi înþelegerea controlului intern ºi arãspunderilor privind organizarea ºiexercitarea acestui control, carepriveºte toate categoriile de entitãþi.

ConcluziiDin aspectele prezentate rezultã cuclaritate responsabilitatea auditoruluide a comunica în mod corespunzã-tor, cãtre persoanele însãrcinate cu

192/2010

Rolul auditului statutar în evaluarea ºi consolidarea controlului intern

3 International Auditing and Assurance Standards Board, ISA 265 „Comunicarea deficienþelor din controlul intern cãtre per-soanele însãrcinate cu guvernanþa ºi cãtre conducere”, 2009, Paragr. 7-11

4 Ordonanþa de Urgenþã a Guvernului nr. 90/2008 privind auditul statutar al situaþiilor financiare anuale ºi al situaþiilor finan-ciare anuale consolidate, publicatã în Monitorul Oficial al României nr. 481 din 30 iunie 2008, articolul 47, paragr. 2.

Auditorul poate comunica

într-o primã fazã conducerii entitãþii, verbal, deficienþele

identificate ºi ulterior în scris persoanelor

însãrcinate cu guvernanþa, pentru

a le asista în luarea mãsurilor

de remediere necesare

guvernanþa ºi cãtre conducereaentitãþilor ,deficienþele din controlulintern pe care acesta le-a identificatîn cadrul unui audit al situaþiilor finan-ciare.

În contextul acestor rãspunderi, audi-torul, pe baza unei cunoaºteri apro-fundate a problematicii organizãrii ºiexercitãrii controlului intern la nivelulunei entitãþi ºi a obiectivelor acestuia,trebuie sã determine, pe baza activi-tãþii de audit desfãºurate, deficienþelesemnificative din controlul intern din-tre cele identificate pe parcursulauditului ºi sã le comunice în scris, lamomentul oportun, persoanelor în-sãrcinate cu guvernanþa conduceriientitãþilor.

În realizarea acestor rãspunderi con-siderãm cã trebuie puse în evidenþãºi minusurile cadrului juridic în vi-goare în materie de control intern.Astfel, cerinþele Legii societãþilor co-merciale nr. 31/1990 cu modificãrileºi completãrile ulterioare republicatenu sunt explicite cu privire la organi-zarea ºi exercitarea controlului intern(legea face referire la controlul finan-ciar ºi nu la controlul intern)5.

Dacã avem în vedere ºi inconsis-tenþele legislative, ne putem explicaaspectele rezultate din practica en-titãþilor intervievate prezentate anteri-or. Considerãm totodatã cã Ordinulministrului finanþelor publice nr.3055/2009 care aprobã Reglemen-tãrile contabile conforme cu direc-tivele europene, aplicabil începândcu 1 ianuarie 2010, acoperã un golresimþit în materie de control intern,în general ºi control intern contabil ºifinanciar, în special, cuprinzând cer-inþe clare privind obiectivele acestu-ia, cu privire la exercitare, evaluare ºirãspundere6.

Astfel, acest ordin dezvoltã compo-nentele controlului intern referitoarela definitivarea clarã a responsabili-tãþilor, difuzarea internã de informaþiipertinente ºi fiabile pentru exer-citarea corespunzãtoare a respon-sabilitãþilor, existenþa la nivelulfiecãrei entitãþi a unui sistem de iden-tificare ºi analizã a riscurilor ºi a pro-cedurilor de gestionare a acestora ºiexplicã scopul acestuia de a asiguracoerenþa obiectivelor ºi de a identifi-ca factorii cheie de reuºitã.

Apreciem cã sunt deosebit de utileauditorului extern cerinþele acesteireglementãri în materie de evaluarea controlului intern, mai ales în cepriveºte: existenþa de ghiduri ºi ma-nuale de proceduri, garantarea evo-luþiei sistemului de control intern,

asigurarea posibilitãþii accesului lasistem pentru controlul extern. Iatãde ce, prevederile reglementãrilorcontabile menþionate, care privesctoate categoriile de entitãþi, consi-derãm cã ar trebui sã ajute conside-rabil atât conducerile entitãþilor, cât ºiauditorii financiari în impunerea con-trolului intern al entitãþilor ca factoresenþial în realizarea unei informaþiifiabile ºi conforme cu cerinþele legaleºi ale standardelor profesionale.

Totodatã, în opinia noastrã, se im-pune modificarea prevederilor Legiisocietãþilor comerciale, astfel încâtcerinþa legalã privind rãspunderile înmaterie de organizare ºi exercitare acontrolului intern sã fie clarã ºi expli-citã.

20

Cercetãri în audit ºi raportãri financiare

5 Legea societãþilor comerciale nr. 31/1990 cu modificãrile ºi completãrile ulterioare, republicatã în Monitorul Oficial alRomâniei, Partea I, nr. 1.066 din 17 noiembrie 2004.

6 Ordinul ministrului finanþelor publice nr. 3055/2009 pentru aprobarea reglementãrilor contabile conforme cu directiveleeuropene, publicat în Monitorul Oficial al României, Partea I, nr. 766 bis din 10 noiembrie 2009, Secþiunea 11

International Federation of Accountants (IFAC), Manual de Standarde

Internaþionale de Audit ºi Control de Calitate. Audit financiar 2009, ISA 265

„Comunicarea deficienþelor din controlul intern cãtre persoanele însãrcinate cu

guvernanþa ºi cãtre conducere”, coeditare CAFR ºi IRECSON, Bucureºti, 2009

Manolescu M., Roman A. G., Roman C., Mocanu M., Comunicarea auditorului cu

persoanele însãrcinate cu guvernanþa, Revista ”Audit financiar” nr. 1/2010

Morariu A., Suciu Gh., Stoian F., Audit intern ºi guvernanþã corporativã, Editura

Universitarã, Bucureºti, 2008

Roman C., Tabãrã V., Roman A.G., Control financiar ºi audit public, Editura

Economicã, Bucureºti 2007

Legea contabilitãþii nr.82/1991, republicatã în Monitorul Oficial nr.454/18.06.2008

Legea societãþilor comerciale nr. 31/1990 cu modificãrile ºi completãrile ulterioare,

republicatã în Monitorul Oficial al României, Partea I, nr. 1066 din 17 noiembrie

2004

Ordinul ministrului finanþelor publice nr. 3055/2009 pentru aprobarea reglemen-

tãrilor contabile conforme cu directivele europene, publicat în Monitorul Oficial

al României, Partea I, nr. 766 bis din 10 noiembrie 2009

Ordonanþa de Urgenþã a Guvernului nr. 90/2008 privind auditul statutar al situaþi-

ilor financiare anuale ºi al situaþiilor financiare anuale consolidate, publicatã în

Monitorul Oficial al României nr. 481 din 30 iunie 2008

Bibliografie

IntroducereActuala crizã globalã financiarã ºi economicã, cauzatãde reducerea severã a lichiditãþilor la nivel mondial,începutã la jumãtatea anului 2007 (denumitã generic„criza creditelor”), a avut ca rezultat, printre altele, unnivel redus al finanþãrii pieþei de capital, nivele scãzuteale lichiditãþii în sectorul bancar ºi la scara mai largã aeconomiei, precum ºi o volatilitate ridicatã a stocurilor ºipieþelor monetare. Incertitudinile de pe pieþele financiareinternaþionale au determinat falimente ale unor bãnci ºiorganizaþii, precum ºi salvarea altor bãnci în StateleUnite ale Americii, în Europa de Vest ºi în alte pãrþi alelumii. Contextul economic actual ridicã probleme pentruconducere, comitetele de audit ºi alte organismeresponsabile cu guvernanþa ºi implicate în întocmireasituaþiilor financiare în conformitate cu IFRS ºi cuPrincipiile Contabile General Acceptate (GAAP) la nivellocal.

În acest articol, voi încerca sã prezint, pe scurt,aspectele cele mai importante de care trebuie sã se þinãcont la întocmirea situaþiilor financiare IFRS în aceastãperioadã de crizã.

Problemele cele mai relevante pentru situaþia actualãsunt prezentate în continuare:

- determinarea valorii juste a instrumentelor finan-ciare pe pieþele nelichide;

- eventualitatea ca activele financiare ºi nefinancia-re sã fie depreciate;

- provizioane pentru restructurare ºi contracteoneroase;

- aspecte legate de continuitatea activitãþii;

- raportarea evenimentelor care au avut loc dupãdata bilanþului contabil („evenimente ulterioare”);

- prezentarea informaþiilor.

Determinarea valorii juste a instrumentelor financiare

IAS 39 cuprinde o ierarhie a evaluãrii. Preþurile cotate peo piaþã activã reprezintã cea mai bunã dovadã a valoriijuste ºi trebuie folosite atunci când sunt disponibile. Înabsenþa unor astfel de preþuri cotate, entitatea utilizeazão tehnicã de evaluare. Obiectivul utilizãrii unei tehnici deevaluare este acela de a stabili ce preþ de tranzacþie s-ar fi obþinut la data evaluãrii, într-o tranzacþie desfã-

212/2010

Miroslaw SZMIGIELSKI*

Probleme contabile

determinate de situaþia

actualã a pieþei

Accounting Issues Arising fromRecent Market Conditions

In the last two decades, serious accounting scandalsoccurred in large companies (Enron and WorldCom). It wasthe moment when the problem of creative accounting andaccounting fraud has come on the agenda of business firmsand governments. Creative accounting regroups the tech-niques based on the spaces of liberty and the options pre-sented by the accounting normaliser which allows and oblig-es the managers of a company or a group of companies to fixthe level of the result inside a delimitated space. Unlike cre-ative accounting, fraud comes from an illegal deed, the differ-ence between creative accounting and fraud consisting in theintentioned and illegal deed which generated the anomaly.This study examples the most often met cases, which are atthe limit between creative accounting and accounting fraud,with the purpose to reflect upon some limits of the audit pro-cedures which are meant to identify the situations which gen-erate the accounting fraud.

Key words: active market, disclosures, fair value, financialinstruments, going concern, IFRS, impairment, provisions,

subsequent events

Abstract

Cuvinte cheie:piaþã activã, prezentarea informaþiilor, valoare justã, instrumente financiare,

continuitatea activitãþii, IFRS, depreciere,provizioane, evenimente ulterioare

* Director, Departament Audit Financiar, PricewaterhouseCoopers România, e-mail: [email protected].

ºuratã în condiþii obiective, motivatã de considerentenormale de afaceri. Tehnica de evaluare aleasã încor-poreazã toþi factorii pe care participanþii de pe piaþã i-arlua în considerare la stabilirea preþului ºi este conformãcu metodologiile economice acceptate pentru stabilireapreþului instrumentelor financiare1.

Societãþile trebuie sã estimeze dacã semnificaþia eveni-mentelor actuale de pe piaþã este aceea cã nu maiexistã o piaþã activã pentru anumite active financiarepentru care anterior a existat o astfel de piaþã.

Urmãtorii factori sunt relevanþi pentru soluþionarea pro-blemelor legate de „piaþa îngustã”:

Paragraful 48A al IAS 39 stipuleazã cã cea mai bunãdovadã a valorii juste o reprezintã preþurile cotate peo piaþã activã. Astfel, dacã existã un preþ cotat pe opiaþã activã, entitatea trebuie sã îl utilizeze pe acesta.

Conform paragrafului AG 71 al IAS 39, un instrumentfinanciar este considerat cotat pe o piaþã activã dacãpreþurile cotate sunt disponibile imediat ºi, de obicei,dintr-un schimb, dealer, broker, grup din ramura res-pectivã, serviciu de stabilire a preþurilor sau agenþiede reglementare ºi dacã acele preþuri reprezintã tran-zacþii desfãºurate în condiþii obiective, care apar înmod normal pe piaþã. Paragraful AG 69 al IAS 39precizeazã cã valoarea justã nu este valoarea pecare o entitate ar primi-o sau ar plãti-o într-o tranzac-þie forþatã, lichidare involuntarã sau vânzare forþatã.

Un volum al tranzacþiilor mai redus decât în modobiºnuit nu înseamnã neapãrat cã nu existã o piaþãactivã ºi cã tranzacþiile examinate sunt vânzãriforþate. La fel, un volum al tranzacþiilor mai redusdecât în mod obiºnuit nu înseamnã neapãrat cã tran-zacþiile care au loc au altã motivaþie decât conside-rentele normale de afaceri. Dezechilibrul dintre cere-re ºi ofertã (de exemplu, sunt mai puþini cumpãrãtoridecât vânzãtori, forþând astfel scãderea preþurilor) nueste acelaºi lucru cu o tranzacþie forþatã. Dacã tran-zacþiile au loc între cumpãrãtori ºi vânzãtori interesaþiîn mod obiºnuit de tranzacþii care implicã astfel deactive, acestea nu constituie vânzãri forþate. Estenevoie de dovezi convingãtoare pentru a stabili cã otranzacþie observabilã reprezintã o vânzare forþatã.

La fel, absenþa tranzacþiilor pentru o scurtã perioadãnu înseamnã neapãrat cã piaþa respectivã a încetat

sã mai fie activã. Dacã tranzacþiile au loc în mod re-gulat, destul de frecvent pentru a putea obþine infor-maþii credibile referitoare la stabilirea preþurilor înmod regulat, piaþa respectivã va fi consideratã activã.Este nevoie de dovezi convingãtoare pentru a stabilicã preþurile examinate ale tranzacþiilor curente nureprezintã cea mai bunã dovadã a valorii juste.

Totuºi, paragraful AG 71 al IAS 39 prevede cã pe opiaþã activã este necesar sã aibã loc tranzacþii regu-late, desfãºurate în condiþii obiective. Prin urmare,dacã tranzacþiile examinate nu mai au loc cu regula-ritate sau dacã singurele tranzacþii examinate sunt detipul vânzare forþatã, atunci piaþa nu va mai fi consi-deratã activã. Semnificaþia noþiunilor „au loc cu regu-laritate” ºi „vânzãri forþate” este apreciatã în funcþiede anumite fapte ºi circumstanþe. De exemplu, o vân-zare forþatã este o tranzacþie care rezultã din încãl-carea de cãtre vânzãtor a acelor elemente ale con-tractului care impun vânzarea activelor în cauzã. Cutoate acestea, printre indiciile faptului cã o vânzarenu este forþatã se numãrã ºi existenþa unui numãr depotenþiali cumpãrãtori interesaþi, precum ºi a uneiperioade rezonabile de comercializare.

Instrumentele financiare trebuie evaluate separatpentru a stabili dacã e vorba de o piaþã activã. Faptulcã nu existã o piaþã activã pentru un activ financiar nuimplicã în mod necesar faptul cã nu existã pieþeactive pentru alte active financiare similare.

În cazurile în care se considerã cã nu mai existã opiaþã activã, orice tranzacþie care are loc poate,totuºi, sã furnizeze probe cu privire la situaþia actualãa pieþei (de exemplu, cu privire la dimensiuneaprimelor de lichiditate sau la plajele de credit). Caatare, reprezintã unul dintre factorii luaþi în conside-rare la estimarea valorii juste prin utilizarea uneitehnici de evaluare.

Dacã piaþa pentru un instrument financiar nu este activã,IAS 39 impune utilizarea unei tehnici de evaluare. S-aridicat problema ce elemente trebuie luate în conside-rare la elaborarea unei tehnici de evaluare adecvatepentru condiþiile actuale. Urmãtoarele elemente sunt re-levante în acest sens:

Paragraful AG 75 al IAS 39 prevede cã obiectivul uti-lizãrii unei tehnici de evaluare este de a stabili care ar fipreþul tranzacþiei (adicã, preþul primit pentru vânzareaactivului) la data evaluãrii. Paragraful 48A al IAS 39

22

Cercetãri în audit ºi raportãri financiare

1 IAS 39 par. 48A.