audit 5 2008.qxd

TRANSCRIPT

Sumar

ContentsConferinþa internaþionalã cu tema: Auditorul transfrontalier: profesionalism ºi independenþã . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .3

The International Conference on the topics: Cross-border Auditor:Professionalism and Independence

Conferinþa anualã a Camerei Auditorilor Financiari din România . . . . . . . . . . .12 Annual Conference of the Chamber of Financial Auditors of Romania

Memorandum de înþelegere între Camera Auditorilor Financiari din România(CAFR) ºi The Association of Chartered Certified Accountants (ACCA) . . . . . .22

Memorandum of understanding between The Chamber of FinancialAuditors of Romania (CFAR) and The Association of Chartered Certified Accountants (ACCA)

Cercetãri în audit ºi raportãri financiare

Conf.univ.dr. Laurenþiu DOBROÞEANU & ec. Laurenþiu STANCIU & lect.univ.dr. Camelia-Liliana DOBROÞEANU

Este necesarã schimbarea politicilor de acces în profesia de auditor financiar? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .23 Is there a Need to Change the Policies for Accession the Financial

Audit Profession?

Auditul ºi raportãrile financiare, între teorie ºi practicã

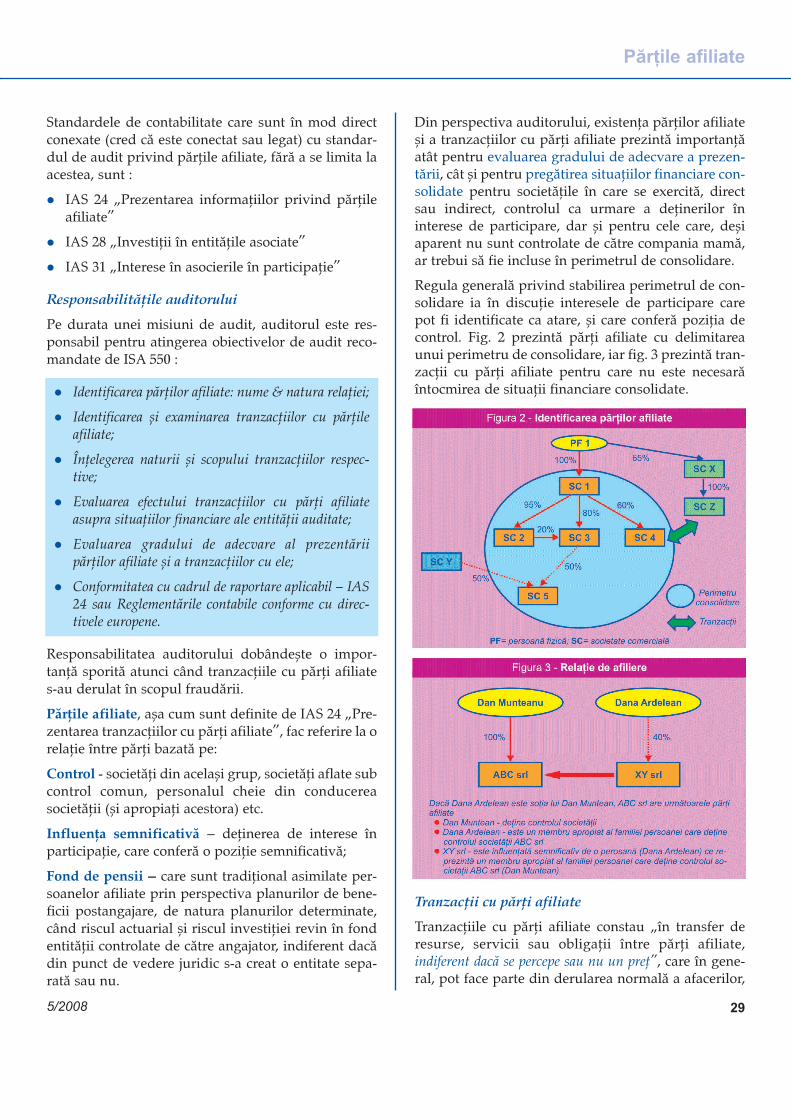

Carmen MATARAGIUPãrþile afiliate - abordare ºi tratament . . . . . . . . . . . . . . . . . . . . . . . . . . . .26 Related Parties - Approach and Treatment

Marc CANNIZZOGuvernanþa corporativã ºi sistemul bancar . . . . . . . . . . . . . . . . . . . . . . .35 Corporate Governance and the Banking Sector

Prof.univ.dr. Pavel NÃSTASERolul auditului sistemelor informatice în cadrul auditului financiar . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .40 The IT Audit Role in the Financial Audit

Conf.univ.dr. Ion ANGHELConsideraþii privind Standardele Internaþionale de Evaluare - ediþia 2007 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .46 International Valuation Standards Viewpoint The IVSC 2007 exposure

Drd. Emilia IORDACHE & drd. Nicu MARCURaportul estimãri/decizii în raportãrile financiare ºi auditul financiar . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .52 The ratio estimations/decisions in financial statements and in

financial audit

Revistã recunoscutã de CNCSIS, categoria B+Editor: Camera Auditorilor Financiari din România

Str. Sirenelor, nr.67-69, sector 5, Bucureºti

Consiliul ºtiinþificAcad. Constantin IONETE

Acad. Iulian VÃCÃREL

Prof. univ. Alain BURLAUD, director INTEC, Paris

Prof.univ.dr. Dumitru MATIª, auditor financiar, Cluj-Napoca

Prof.univ.dr. Ioan TALPOª, auditor financiar, Timiºoara

Prof.univ.dr. Alexandru ÞUGUI, Iaºi

Prof.univ.dr. Ion IONAªCU, auditor financiar, Bucureºti

Prof.univ.dr. Veronel AVRAM, auditor financiar, Drobeta-Turnu Severin

Prof.univ.dr. Vasile RÃILEANU, auditor financiar, Bucureºti

Prof.univ.dr. Constantin STAICU, auditor financiar, Craiova

Prof.univ.dr. Tatiana DÃNESCU, auditor financiar, Tg.Mureº

Prof.univ.dr. Victoria STANCIU, auditor financiar, Bucureºti

Dr. Alexandra LAZÃR, auditor financiar, Bucureºti

Mircea BOZGA, ACCA, auditor financiar, Bucureºti

Monica ªTEFAN, ACCA, auditor financiar, Bucureºti

Luminiþa CIOACÃ, ACCA, auditor financiar, Bucureºti

Director editorialDr. Corneliu CÂRLAN

Director ºtiinþificProf.univ.dr. Pavel NÃSTASE

Telefon: (021) 410.74.43 interior 120; Fax: (021) 410.03.48; E-mail: [email protected]; http: revista.cafr.ro

Tipar : Universal Color S.A., str.Victoriei, bl.A2-A3, Piteºti, tel.: +40 (248) 215788

ISSN 1583 - 5812

Consiliul ºtiinþific ºi colectivul redacþional nu îºi asumã responsabilitatea pentru conþinutul articolelor publicate în revistã.

Colectiv redacþionalAnca Iuliana BÎLBÎE, Alexandra JORA, Cornelia STÃNESCU, Angela TUDOR

Secretar de redacþie: Mãdãlina PETRESCU; Marketing - publicitate: Stancu LICÃPrezentare graficã ºi tehnoredactare: Nicolae LOGIN

35/2008

Conferinþa internaþionalã

„Auditorul transfrontalier:profesionalism

ºi independenþã“Pe parcursul a douã zile – 11 – 12 aprilie 2008 – laPalatul Patriarhiei din Bucureºti au avut loc douãmanifestãri importante în viaþa Camerei AuditorilorFinanciari din România: în prima zi, Conferinþainternaþionalã cu tema „Auditorul transfrontalier:profesionalism ºi independenþã“, iar în ziua urmã-toare Conferinþa anualã a Camerei AuditorilorFinanciari din România. Au participat personalitãþiale profesiei din Europa, oficialitãþi române, invitaþidin partea unor organizaþii profesionale din þarã,peste 200 de auditori financiari români, desemnaþi careprezentanþi ai auditorilor financiari, precum ºiziariºti din presa centralã, radio ºi televiziune.

Conferinþa internaþionalã ºi-a propus scopul de amarca progresele fãcute de profesie, momentul atinsde aceasta pe drumul afirmãrii europene ºi inter-naþionale, dar în acelaºi timp – sã faciliteze un schimbde idei, de bune practici, evidenþierea unor cerinþeactuale ºi a tendinþelor pe plan internaþional.

În context, au fost invitaþi ºi au luat parte la lucrãri –pe lângã reputaþi specialiºti români - câþiva profe-sioniºti strãini, printre care: Jean Precourt, preºedinteFIDEF; Gillian Ball, preºedintele ACCA; DouglasNesbit, vicepreºedinte ºi Neil Wallace, director ad-junct internaþional, Institutul Contabililor Autorizaþidin Scoþia; Janin Audas, preºedintele Comisiei pentruAcþiuni de Cooperare, Consiliul Superior al OrdinuluiExperþilor Contabili din Franþa ºi Brigitte Guillebert,director Controlul Calitãþii, Consiliul Superior alOrdinului Experþilor Contabili din Franþa; ºi CNCCPal Lakatos, membru în Consiliul Camerei Auditori-lor din Ungaria; Giorgios Karamichalis, SOEL Grecia.

În cele ce urmeazã vom prezenta, în sintezã, alocuþi-unea preºedintelui Camerei Auditorilor Financiaridin România, cuvintele de salut ale participanþilor,modul de desfãºurare a lucrãrilor, precum ºi cuvintelede încheiere ale evenimentului profesional inter-naþional. În numerele viitoare ale revistei ne propu-

nem sã revenim pe larg asupra acestui subiect, pre-zentând, in extenso, comunicãrile distinºilor oaspeþistrãini, precum ºi cele ale specialiºtilor români, for-mulate în lucrãrile în plen ºi pe ateliere, cu încredin-þarea cã opiniile, ideile, practicile sugerate vor servi înmod direct pentru îmbunãtãþirea activitãþii nemij-locite ale auditorilor financiari ºi ale profesioniºtilorcontabili în general. De asemenea, dupã cum precizapreºedintele CAFR, prof.univ.dr. Ion Mihãilescu, celemai importante experienþe ºi soluþii desprinse cuacest prilej vor fi promovate de Consiliul CAFR înorganizarea activitãþilor viitoare în sprijinul profe-sioniºtilor în audit financiar.

În context, menþionãm cã în cadrul Conferinþei a fostsemnat de cãtre prof.univ.dr. Ion Mihãilescu, preºe-dintele CAFR ºi Gillian Ball, preºedintele ACCA, unMemorandum de înþelegere între cele douã organiza-þii privind pregãtirea profesionalã continuã.

4

Conferinþa internaþionalã

Alocuþiunea de deschidere a lucrãrilor Conferinþei,

rostitã de

prof.univ.dr. IonMIHÃILESCU, preºedintele CAFR

Stimate domnule preºedinte JeanPrecourt, stimatã doamnã preºe-dinte Gillian Ball, stimaþi invitaþireprezentanþi ai organismelor in-ternaþionale ale profesiei contabile,stimaþi auditori, bine aþi venit la lu-crãrile Camerei Auditorilor Finan-ciari din România, ce se vor desfã-ºura pe parcursul zilei de astãzi ºimâine.

Lucrãrile zilei de astãzi vizeazãprobleme deosebit de importantelegate de dezvoltarea profesiei con-tabile în general ºi cu referire laprofesioniºtii auditori, reprezentaþiprin Camera Auditorilor Finan-ciari, cunoscându-se faptul cã 2008reprezintã un an de rãscruce în pro-fesia contabilã mondialã, euro-peanã ºi, sigur, româneascã. Moti-vele din care se degajã aceastãimportanþã despre care vã vorbeamsigur cã, în parte, sunt cunoscutede dvs, dar manifestarea de azi do-reºte sã contureze mai clar direcþiilede dezvoltare a profesiei contabile,

sã realizãm un schimb de expe-rienþã între ceea ce s-a întâmplat încadrul organismelor internaþionale,care au avut amabilitatea sã fie alã-turi de noi cu aceastã ocazie, sãluãm în discuþie problemele carestau în faþa profesioniºtilor pentruperioada imediat urmãtoare ºi înperspectivã. ªi mã bucur cã aceastãmanifestare are loc în aceastãlocaþie sfântã poporului român,pentru cã aici, în Dealul Mitro-poliei, au avut loc evenimente de odeosebitã importanþã în decursulistoriei naþiunii noastre.

Problemele ce se vor dezbate as-tãzi, schimburile de pãreri ce se vorrealiza între auditorii români ºireprezentanþii organismelor inter-naþionale vor contribui la dezvol-tarea organizaþiei noastre, la reali-zarea unei legãturi mai strânse în-tre profesiile liberale din Româniaºi cred cã va fi un început pentrucolaborarea mai temeinicã întrecele douã organisme profesionale,CAFR ºi CECCAR, care se luptã,deopotrivã ºi laolaltã, pentru dez-voltarea profesiei contabile în Ro-mânia.

Daþi-mi voie sã mulþumesc oaspe-þilor de peste hotare care sunt alã-turi de noi, cunoscându-se faptulcã nu-i atât de simplu sã vii dinEuropa la Bucureºti, ca sã nu maidiscutãm cã avem un distins oas-pete venit de peste Ocean, respec-tiv din Canada. Aºadar, sã-i mulþu-mim distinsului preºedinte al Fe-deraþiei Internaþionale a Contabili-tãþii Francofone, domnul Jean Pre-court, dânsul fiind o persoanã im-portantã în angrenajul de conduce-re al organizaþiei, pentru faptul cãne-a sprijinit ca noi, Camera, sãdevenim membru activ al presti-gioasei organizaþii internaþionale.Trebuie încã odatã sã remarc cuaceastã ocazie cãldura cu care

Consiliul de administraþie al FIDEFne-a întâmpinat ºi încrederea pecare ne-a acordat-o de a fi alãturi dedumnealor ºi a munci împreunã,fapt pentru care îi mulþumescfoarte mult.

Apoi, avem alãturi de noi pe doam-na Gillian Ball, preºedinta ACCA,cel mai important institut de pre-gãtire a profesioniºtilor contabili depe întregul mapamond, care for-meazã profesioniºti contabili detoate categoriile, inclusiv auditori,pe toate meridianele lumii. Româ-nia se bucurã de o colaboraredeosebitã cu institutul respectiv,pentru cã au format mulþi auditoripe care noi încã din 2003 îi recu-noaºtem ca fiind persoane pregãtitela înalt nivel tehnic. Sunt peste 200de persoane care s-au înscris înCamera auditorilor provenind depe bãncile ACCA, auditori care audat consistenþã ºi calitate organiza-þiei noastre. De aceea, îi mulþumescfoarte mult doamnei preºedintepentru cã ne este alãturi la acesteveniment spre a ne împãrtãºi ceeace e nou, experienþe utile în pregã-tirea profesionalã. ªi vreau sã re-marc cu aceastã o ocazie ºi bunacolaborare a Camerei cu BiroulACCA de la Bucureºti pentru Ro-mânia, Bulgaria ºi Moldova, con-dus de domniºoara Andreia Ma-nea, împreunã colaborând, evidentºi alãturi de Corpul Experþilor, latoate evenimentele profesionale ceau loc în România.

Domnul Douglas Nesbit este vice-preºedintele Institutului Contabi-lilor Autorizaþi – ICAS - din Scoþia,asociaþie profesionalã contabilã,poate cea mai veche din lume -peste 156 de ani, care a contribuit laîntregul arsenal instituþional ºi dereglementãri juridice în materie deorganizare ºi funcþionare a CamereiAuditorilor Financiari din Româ-

55/2008

Auditorul transfrontalier: profesionalism ºi independenþã

nia. Dânºii au un merit deosebitpentru ceea ce suntem noi astãzi ºiceea ce noi reprezentãm la nivel na-þional ºi internaþional. Apoi, avemalãturi de noi pe domnul JaninAudas, din partea profesiei fran-ceze, în tandem cu d-na BrigitteGuillebert, pe care de acum o cu-noaºteþi foarte bine, pentru cãdumnealor, vreau sã spun pentrucei ce nu-ºi mai reamintesc, au fostpromotorii mecanismelor de func-þionare a primului nostru organismprofesional - CECCAR ºi am lucratîmpreunã ºi cu siguranþã cã vomlucra multã vreme la tot ceea ce seîntâmplã în profesia din România.Vreau sã vã spun cã ambele profesiifranceze sunt foarte atente la ce seîntâmplã în România ºi, de fiecaredatã, prin contribuþia pe care ºi-auadus-o, atât personal, cât ºi insti-tuþional, au încercat sã dea consis-tenþã activitãþii organizaþiilor pro-fesionale din România, în ciudafaptului cã la noi funcþioneazã celedouã organisme ºi cã poate nuîntotdeauna punctele de vedere auavut aceeaºi þintã.

Vi-l prezint, de asemenea, pe NeilWallace, directorul adjunct de rela-þii internaþionale tot la ICAS,Scoþia, care ne sprijinã în tot ceea cenoi realizãm pentru a lucra în con-formitate cu reglementãrile foruri-lor internaþionale, mã refer la IFAC,la FEE, organisme mondiale ºi re-gionale la care noi þintim sã deve-nim membri plini, membri asociaþi,astfel încât sã putem sã ne înrolãmîn marea armatã a contabililor dinlumea întreagã. Vã este cunoscutfaptul cã IFAC cuprinde peste 156de organizaþii profesionale dinpeste 119 þãri. Dar IFAC este impor-tant nu numai pentru cã reprezintão forþã a profesioniºtilor contabilidin lumea întreagã, ci ºi pentru cãel e principalul normalizator înmaterie de profesiune contabilã.

Mai participã distinºii colegi Gior-gios Karamichalis ºi AlexanderTziortzios, din partea profesieicontabile din Grecia, domnulPascal Frerejacque, reprezentantulBãncii Mondiale pe domeniulRaporturi privind respectarea stan-dardelor ºi codurilor – ROSC ºiasigurã revizuirea planului de þarã;de asemenea participã la Confe-rinþã, Pal Lakatos, membru alConsiliului Camerei AuditorilorFinanciari din Ungaria.

Se cuvine, totodatã, sã transmitmulþumirile noastre principalilorcolaboratori interni ºi în primulrând salut prezenþa preºedinteluiCECCAR, Toma Marin. De aseme-nea, participã Florenþa Mihai, re-prezentanta Guvernatorului BNR.Din partea CNVM avem pe distin-sa Angela Guran, consiliera doam-nei preºedinte Gabriela Anghel-ache. Din partea Uniunii Naþionalea Profesiilor Liberale, între membricãreia activeazã ºi CAFR, domnulsecretar general Nicolae Miricã.Apoi, tânãra asociaþie a AuditorilorInterni reprezentatã de preºedin-tele ei Mircea Poenaru. Din parteaCamerei Consultanþilor Fiscali ºi-aanunþat prezenþa preºedintele Da-niel Chiþoiu. Ne onoreazã cu par-ticiparea la Conferinþã, DorinaBadea din partea BPP România, or-ganism de pregãtire profesionalã,inclusiv a profesioniºtilor contabili.Camera are relaþii de bunã colabo-rare cu instituþia pe care o reprezin-tã ºi încercãm ca aceasta sã ne fiealãturi în activitatea noastrã în ceeace priveºte pregãtirea continuã, darºi în ceea ce priveºte elaborareatematicilor ºi subiectelor pentruexamenele de acces la profesie. Dinpartea SIF Transilvania participãGheorghe Roºu ºi Victoria Ruse.

Aº vrea sã semnalez ºi sã salutãmîmpreunã prezenþa unui distins om

de ºtiinþã, în ºtiinþa economicã ro-mâneascã, academicianul Constan-tin Ionete, care prin prestanþa, va-loarea ºtiinþificã pe care o reprezin-tã, alãturi de alþi oameni de ºtiinþãromâni ºi strãini, cum ar fi profe-sorul Alain Burlaud, din Franþa, ºiacademicianul Iulian Vãcãrel, aufãcut ca revista de audit financiarsã fie cotatã din punct de vedereºtiinþific pe o înaltã treaptã de cãtreInstitutul de Cercetare CNCSIS.Aºadar, realizãm o revistã cotatã cuB+ ºi dorim, pentru cã nu maiavem decât un singur pas pânã larecunoaºterea internaþionalã ºi custrãdania distinºilor noºtri colegidin colectivul redacþional putem sãfacem acel pas spre afirmarea inter-naþionalã a publicaþiei noastre. ªicred cã suntem pe drumul cel bunºi vom realiza acest lucru. Vã dorimmultã sãnãtate, domnule academi-cian, ca ºi distinºilor membri aiConsiliului ªtiinþific al revistei, din-tre care o parte sunt prezenþi aici.

Discutãm astãzi probleme extremde importante legate de profesianoastrã. Vor avea loc discuþii încadrul celor patru ateliere pe pro-bleme legate de calitate, de educa-þie, de guvernanþã ºi mecanismulde supraveghere a activitãþii de au-dit ºi probleme legate de eticã ºiacestea în contextul internaþionalpentru a putea sã ajungem la celemai bune practici în domeniu.

Dupã ce a detaliat modul de desfãºu-rare a lucrãrilor Conferinþei, preºedin-tele CAFR a precizat:

Aº vrea sã vã mai transmit un me-saj. Împreunã cu preºedintele Ma-rin Toma l-am invitat pe preºedin-tele IFAC, Fermin del Valle, sã vinãla Bucureºti pentru a participa ladeschiderea Congresului CECCARdin septembrie a.c. Va fi de faptprima vizitã a distinsului preºedin-te în România, mai ales cã manda-

tul domniei sale se încheie lasfârºitul acestui an. Ne intereseazãsã dezvoltãm relaþii de colaborarecu IFAC, în intenþia noastrã de adeveni membri activi ai acestuiorganism profesional. De altfel, ºila ultima întâlnire de la Praga cureprezentanþii organismelor dinEuropa de Est a conducerii IFAC s-a pus problema necesitãþii întâl-nirilor, a comunicãrii între membriiºi organismul profesional care-ireprezintã. Cred cã evenimentul deastãzi este un prilej foarte bun de arãspunde la o asemenea cerinþã aFederaþiei Internaþionale.

În continuare, au fost prezentate me-saje de salut din partea invitaþilor.

Brigitte GUILLEBERT, director delegat CNCC

Astãzi, Vincent Baillot preºedinte alCompaniei Comisarilor de Conturi,ar fi dorit sã se afle printre dum-neavoastrã pentru a vã spune cestimã are Franþa pentru România.În acest moment lucrãm, la fel ca ºidvs, la finalizarea transpunerii Di-rectivei Europene 43/2006 în drep-tul francez. Aceastã lucrare, care serealizeazã în colaborare cu Minis-terul Justiþiei, care este ministerulce tuteleazã profesia francezã, ocu-pã, dealtfel, mult din activitatea sa.

Deci, domnul preºedinte al CNCCa dorit sã vã reaminteascã de prie-tenia pe care o are pentru Româniaºi progresul pe care l-am realizatîmpreunã, pentru cã schimburilenoastre de experienþã dateazã depeste 15 ani ºi am fost nevoiþi sãlucrãm asupra unor subiecte com-plicate, cum ar fi instituþia profe-sionalã, controlul calitãþii, supra-vegherea publicã. Tema pe care aþiales-o pentru Conferinþa dvs. dinacest an, Auditorul transfrontalier,demonstreazã necesitatea ca înprezent orice reglementare sã fie înconcordanþã, astfel încât auditoriidin diferite þãri, indiferent dacãsunt membre ale UE sau nu, sãpoatã lucra în toatã siguranþa ºi cutoatã încrederea. Vã dorim succesla lucrãri, vom aborda cu plãcere ºiinteres tot ce înseamnã guvernanþaacestor instituþii.

Toma MARIN, preºedintele CECCAR

Doamnelor ºi domnilor, stimaþiinvitaþi,

În primul rând mulþumim pentruinvitaþia de a participa la Confe-rinþa dvs. Ce pãcat cã, înainte de aprimi invitaþia, deja îmi fãcusem unprogram ºi dupã amiazã trebuie sãplec ºi nu pot rãmâne pânã la

sfârºitul lucrãrilor. Este o ocaziebunã de a transmite salutul ºi me-sajul Consiliului Superior al CEC-CAR. De cele câteva ori când amfost invitat la asemenea conferinþemesajul Consiliului Superior alCECCAR a fost de cooperare ºi decolaborare. Din pãcate, nu s-a fãcutmare lucru, aproape nimic concret.Deºi în ultimul timp se vorbeºte totmai mult de aceastã colaborare,realitãþile dovedesc contrariul.

Mesajul Consiliului Superior alCECCAR, de aceastã datã, se adre-seazã exclusiv conducerii Camerei,Consiliului Camerei, în numele ce-lor peste 15.000 de experþi contabilisemnatari ai unui protest la nivelnaþional, ce se va transmite institu-þiilor statului, ºi care este urmãto-rul:

„Dragi colegi din Consiliul Came-rei Auditorilor, aveþi pe masã pro-iectul legii auditului. Aveþi ocaziasã vindecaþi rãnile aduse profesieicontabile cu ocazia schismei care aavut loc acum câþiva ani. Aveþiocazia sã reparaþi erorile ºi inad-vertenþele existente în legea actu-alã. A venit timpul sã se treacã de lavorbe la fapte. Sã lãsãm vãicãrelilepe la înalte porþi ºi hai la muncã,privindu-ne în ochi fãrã ocoliºuri.Aveþi ocazia ºi împreunã avemobligaþia sã lãsãm profesia con-tabilã din România sã-ºi punã învaloare toate energiile în interesuleconomiei naþionale, în interesulþãrii. Aºa cum am spus de maimulte ori, Consiliul Superior alCECCAR, toate organele de con-ducere ale CECCAR nu au avut, nuau ºi nu vor avea niciodatã cevaîmpotrivã ca profesia contabilã sãfie organizatã de o manierã diversi-ficatã, respectiv prin mai multestructuri, mai multe Camere ºi cumam vrea sã le mai numim. Dar aºacum se exprima zilele trecute o

6

Conferinþa internaþionalã

mare personalitate a momentului,sigur în cu totul altã conjuncturã,nu poate fi acceptatã diversitateacãlcând în picioare identitatea. Maiconcret, nu poate fi creatã o diversi-tate prin confiscãri de la o anumitãidentitate, cu atât mai mult cu câtacestea se fac în interesul unorgrupuri, sacrificând interesul gene-ral. ªi, din pãcate, exemplul care afost creat acum câþiva ani se conti-nuã ºi cu alte Camere ºi nu se ºtiece minuni ne mai aºteaptã. Neaflãm în faþa unui moment istoric,care poate sã însemne desãvârºireaprocesului de consolidare a profe-siei contabile din România, dar lafel de bine poate sã însemne com-promiterea definitivã a profesieicontabile în mediul economic ºi însocietate ºi, implicit, o creºtere apresiunii fenomenelor negative dineconomie.”

Eu vã rog sã mã iertaþi, participanþila conferinþã, pentru cã nu am avutposibilitatea sã transmit acest me-saj în alt cadru organizatoric, încadrul conferinþei ordinare de mâi-ne, dar vã mãrturisim cã alte cãi decomunicare nu existã. Vã mulþu-mesc încã odatã cã am fost invitatla conferinþã. Urez succes lucrãrilorConferinþei dvs.!

Prof.univ.dr. IonMIHÃILESCU, preºedintele CAFR

Mulþumesc foarte mult, domnulepreºedinte pentru alocuþiunea dvs.Aºa cum aþi încheiat, era foartebunã intervenþia în cadrul progra-mului nostru de mâine. Vã asigur,aºa cum v-am asigurat întotdeau-na, de buna colaborare ºi disponi-bilitate în abordarea problemelorcomune, cã dezbaterile de mâinevor face ºi obiectul unor problemeatinse de dvs. astãzi, în faþa noas-trã.

Pentru cã am spus-o acum vreo doiani: atât Corpul, cât ºi Camera Au-ditorilor au la bazã, ca resurseumane, în mare majoritate experþicontabili. Prin urmare, în nici un felnu putem sã diversificãm ºi sã nepierdem identitatea. Am spus-oîntotdeauna cã, înãuntrul profesiei,s-au nãscut specializãri ºi cã, vremsau nu vrem sã recunoaºtem, vârfulde lance al profesiei la ora actualã îlreprezintã auditorul financiar. Cãsuntem noi, cã vor fi alþii, istoria ºitimpul va spune. Deocamdatã,suntem noi. Suntem noi ºi suntemproveniþi din rândul experþilor con-tabili. Chiar dacã, poate, în decur-sul timpului am mai pierdut dinvalenþele expertului, dedicându-nemai mult cerinþelor activitãþii deaudit, totuºi sã nu uitãm cã suntemexperþi contabili. ªi vã mulþumescpentru cã aþi adus în faþa noastrã oasemenea problemã. Într-adevãr,reprezintã o problemã pentru noitoþi, atât membri, cât ºi organismeºi conduceri de organisme. ªi credcã trebuie, într-adevãr, aºa cumspunea astãzi, de la acest microfon,preºedintele CECCAR, sã ne spu-nem punctele de vedere în cadruorganizat, sã ne aºezãm la masadiscuþiilor ºi sã dezbatem lucrurileîn toate pãrþile, pentru a descoperiesenþa problemelor. Pentru cã amspus-o ºi o repet mereu: la noi nusunt probleme de fond. În cadrulorganizaþiilor noastre - ºi trebuie são limpezim pânã la urmã ºi sã olimpezim deschis - nu sunt miºcãriantagoniste între membrii celordouã organizaþii, ci cred cã suntchestiuni de orgoliu la nivelul devârf. ªi aici trebuie sã lucrãm. Iardacã vom lucra la nivelul nostru ºine vom armoniza interesele, fãrã sãpierdem identitatea în diversitate,pentru cã pânã a urmã, la ora actu-alã, însãºi profesia contabilã, dupãopinia mea, depãºind cu mult sfera

sau incinta întreprinderilor cãrorale oglindeºte prin evidenþa conta-bilã întreaga activitate, în acest pro-ces de globalizare, însãºi profesia s-a diversificat foarte mult. Suntemdeschiºi pentru ca cei 15.000 deexperþi sã devinã auditori, dar înurma unui proces de pregãtirecerut de Standardul IES nr. 8, înbaza unui proces de pregãtire cerutde însãºi profesia ºi activitatea deaudit financiar. Pentru cã, vrem, nuvrem sã recunoaºtem, repet, audi-torul e vârful de lance al profesieicontabile ºi, deopotrivã cu cei careplãmãdesc datele ºi informaþiilecontabile în succesiunea lor, cu ceicare gândesc la agregarea infor-maþiilor, sintetizarea ºi raportareaacestora - experþii, noi auditoriifinanciari trebuie sã dãm culoare ºicredibilitate informaþiei contabilepentru ca interesul public sã acþio-neze în cunoºtinþã de cauzã. Numaipe baza informaþiilor credibile ºi re-zonabile se pot lua deciziile cores-punzãtoare. Desigur cã mâine vomavea discuþii mai ample pe aceastãtemã, dar trebuie sã recunoaºtemcã e o stare de fapt ºi nu ne plân-gem la nicio „Poartã“, nici otoma-nã, nici greco-latinã, nici anglo-sa-xonã. E problema noastrã ºi, dacãavem curajul, trebuie sã ne-o rezol-vãm aici. ªi eu cred cã pânã la urmãtrebuie sã gãsim finalitate înaceastã problemã.

Florenþa MIHAI, consilier, a transmis mesajul

guvernatorului BNR, Mugur Isãrescu

Domnule preºedinte, distinsã asis-tenþã,

Vã rog, în primul rând, sã-mi îngã-duiþi sã adresez mulþumiri din par-tea conducerii Bãncii Naþionale aRomâniei pentru prilejul oferit de a

75/2008

Auditorul transfrontalier: profesionalism ºi independenþã

transmite mesajul sãu participan-þilor la Conferinþa anualã a Came-rei Auditorilor Financiari din Ro-mânia.

BNR, în calitatea sa de autoritate dereglementare ºi supraveghere a in-stituþiilor de credit, ºi-a manifestatpermanent deschiderea totalã cãtreimplementarea acelor standarde decontabilitate ºi de audit care pro-moveazã aspecte calitative, în sco-pul creºterii încrederii utilizatorilorîn informaþiile oferite de situaþiilefinanciare ºi rapoartele de audit.Profesia de auditor financiar are unrol esenþial în economia modernã,de calitatea, acurateþea ºi credibili-tatea informaþiilor ºi aprecierilorconþinute în rapoartele de auditdepinzând în mod hotãrâtor decizi-ile care se adoptã cu privire laachiziþionarea de acþiuni sau laefectuarea unor importante inves-tiþii. Pregãtirea profesionalã contin-uã dezvoltã ºi menþine capacitãþilecare îi permit unui auditor sãdesfãºoare o activitate competentãîn mediul profesional. Menþinereacompetenþei profesionale a audito-rilor necesitã o permanentã moni-torizare ºi înþelegere a evoluþiilorrelevante pe plan profesional ºi înmediul de afaceri. Activitatea prac-ticã a auditorilor financiari nupoate fi conceputã fãrã respectarea

cerinþelor reglementãrilor europe-ne ºi internaþionale în domeniulauditului statutar, premise pentruelaborarea de rapoarte de audit ºiopinii asupra situaþiilor financiareîn concordanþã deplinã cu situaþiaconcretã a entitãþilor auditate. Înacest context se înscriu ºi regulilecare vor avea un impact deosebitasupra profesiei auditorului finan-ciar, odatã cu definitivarea proce-sului de transpunere în legislaþianaþionalã a prevederilor directivei43/2006 privind auditul statutar alconturilor anuale ºi al conturilorconsolidate. Sunt de remarcat înacest sens eforturile depuse în prin-cipal de Ministerul Economiei ºiFinanþelor, CECCAR, CAFR, de ce-lelalte autoritãþi de reglementare,de reprezentanþi ai mediului aca-demic în elaborarea proiectului delege care asigurã transpunereaacestei directive.

Ritmul de dezvoltare al pieþei ban-care româneºti atât sub aspectulvolumului, cât ºi al complexitãþiitranzacþiilor desfãºurate a impusîmbunãtãþirea permanentã a proce-sului de supraveghere, monitori-zarea sistemului bancar axându-secu preponderenþã pe analiza riscu-rilor pe care le implicã, direct sauindirect, activitatea bancarã. Aufost dezvoltate astfel metode deanalizã ºi cuantificare, vizând nunumai performanþele financiare aleinstituþiilor de credit, ci ºi corelareaprofilului lor de risc cu aptitudinilede gestionare a riscurilor. Prin ali-nierea legislaþiei bancare la cerin-þele directivelor europene s-a avutîn vedere o mai bunã corelare culegislaþia privind auditul financiarºi au fost implementate principiileComitetului de la Basel referitoarela relaþia auditorului financiar cuautoritatea de supraveghere, BNRavând posibilitatea de a emite re-glementãri specifice cu privire la

relaþia auditor financiar – autori-tate competentã. În practicã, existãmulte situaþii în care activitateasupraveghetorului ºi cea a audi-torului financiar pot fi utile unaceleilalte. Astfel, auditorul poatefolosi concluziile desprinse în urmacontroalelor efectuate de cãtre au-toritatea de supraveghere ºi comu-nicate instituþiei de credit în mã-sura în care acestea considerã cã elefurnizeazã o evaluare independen-tã adecvatã. Totodatã, rapoarteleauditorilor pot furniza suprave-ghetorilor informaþii relevante cuprivire la operaþiunile instituþiilorde credit. Atât autoritatea de su-praveghere, cât ºi profesia con-tabilã au un interes în aplicarea decãtre instituþiile de credit a unorpolitici contabile corespunzãtoare.De aceea, un dialog continuu întresupraveghetori ºi auditori ar puteacuprinde aspecte importante pri-vind auditul ºi probleme punctualede contabilitate, cum ar fi tehnicilecontabile cele mai adecvate pentrunoile instrumente, contribuind laadoptarea de cãtre instituþiile decredit a celor mai potrivite politicicontabile. Creºterea importanþeiactivitãþii auditorului financiartinde sã se amplifice ºi în viitor, caurmare a contribuþiei pe care aceº-tia trebuie sã o aducã odatã cu im-plementarea de cãtre entitãþile dinRomânia a Standardelor interna-þionale de raportare financiarã pen-tru situaþiile financiare individuale,conform strategiei ce va fi elaboratãla nivel naþional de cãtre MinisterulEconomiei ºi Finanþelor.

Banca Naþionalã a României îºi ex-primã speranþa cã activitatea vii-toare a auditorilor financiari ºi asupraveghetorilor se va situa la celmai ridicat nivel, în condiþiile unorcolaborãri eficiente, în scopul creº-terii transparenþei ºi credibilitãþiicelor douã activitãþi de profil.

8

Conferinþa internaþionalã

În încheiere, sunt convinsã cã peparcursul acestei prestigioase ma-nifestãri vor fi prezentate ºi clarifi-cate cât mai multe aspecte legate deactivitatea de audit financiar, ºidoresc sã urez succes deplin parti-cipanþilor la aceastã conferinþã.

Georgeta PETRE, director în Ministerul Economiei

ºi Finanþelor

Conducerea Ministerului Econo-miei ºi Finanþelor transmite salutulsãu Conferinþei CAFR ºi mulþu-meºte instituþiilor europene ºi in-ternaþionale pentru sprijinul acor-dat în procesul de dezvoltare a pro-fesiilor contabile din românia.

Apreciem cã tema Conferinþei,Auditul transfrontalier: profesio-nalism ºi independenþã, este deose-bit de actualã, iar MEF îºi oferã în-treaga disponibilitate pentru spri-jinirea dezvoltãrii în România aunor profesii independente, cucapacitatea de a furniza clienþiloracestora ºi economiei în general,servicii de înaltã calitate.

Considerãm cã anul 2008 are osemnificaþie aparte, fiind anul încare profesia de audit va intra însupravegherea publicã prevãzutãde Directiva 43/2006 privind audi-

tul statutar al situaþiilor financiareanuale ºi consolidate. Aceastã di-rectivã a fost transpusã în legislaþianaþionalã, în prezent fiind în cursde aprobare, urmând sã intre învigoare la data prevãzutã de Di-rectivã. Precizãm cã pentru trans-punerea acestei directive GuvernulRomâniei a beneficiat de asistenþãtehnicã finanþatã de Banca Mon-dialã. Au fost trei proiecte finanþatede Banca Mondialã, din care ulti-mul proiect a avut ºi o componentãde evaluare a profesiilor contabiledin România: respectiv partea decontabilitate, de la CECCAR ºipartea de audit, de la CAFR.Ultimul proiect, care are ºi compo-nenta de evaluare, a vizat atât pro-cesul legislativ, cât ºi procesul detranspunere în practicã de cãtreasociaþiile profesionale a prevede-rilor legale. De asemenea, una dincomponente a vizat ºi supraveghe-rea de cãtre Ministerul FinanþelorPublice a celor douã profesii.

Proiectul de lege pentru trans-punerea directivei a fãcut obiectulunor dezbateri ample, atât în massmedia, cât ºi în Consiliul Conta-bilitãþii ºi Raportãrilor Financiare,în care sunt reprezentate profesiacontabilã, prin CECCAR, ºi CAFR;instituþiile cu atribuþii de regle-mentare, respectiv Banca Naþionalãa României, Comisia de ValoriMobiliare, Comisia de Supra-veghere a Asigurãrilor, precum ºi,mediul academic ºi mediul de afa-ceri.

Ministerul Economiei ºi Finanþelorconsiderã cã, aºa cum este prevãzutîn proiectul de Lege, sistemul desupraveghere publicã a auditorilorfinanciari rãspunde principiilorprevãzute de Directiva europeanãºi îºi oferã toatã disponibilitateapentru punerea în aplicare a pre-vederilor acesteia.

Angela GURAN, consilier al preºedintelui

Comisiei Naþionale a ValorilorMobiliare

Vã rog sã-mi permiteþi ca, peaceastã cale, sã transmit tuturorparticipanþilor salutul doamneipreºedinte Gabriela Anghelache ºisã exprim regretul sãu de a nu pu-tea participa la lucrãrile Confe-rinþei. Aceastã Conferinþã reprezin-tã un bun prilej de a reflecta asuprastatutului ºi realizãrii acestei profe-sii în noul context al integrãriieuropene, pornind de la progreseleremarcabile în calea afirmãrii sale,respectiv a prezenþei active în viaþaºi în preocupãrile entitãþilor dinRomânia. Sunt încredinþatã cã acestforum va da posibilitatea audito-rilor financiari prezenþi sã efec-tueze o analizã cuprinzãtoare asituaþiei actuale a profesiei de audi-tor ºi sã realizeze în acelaºi timp oevaluare lucidã a paºilor de urmatpentru a se realiza un audit perfor-mant, în conformitate cu standar-dele europene, precum ºi cu practi-cile celorlalte þãri din UE.

Desigur cã unul din obiectiveleprincipale ale Comisiei Naþionale aValorilor Mobiliare în domeniulraportãrilor financiare ºi al auditu-lui îl reprezintã crearea unui cadru

95/2008

Auditorul transfrontalier: profesionalism ºi independenþã

unitar pentru aplicarea regulilorcontabile ºi de audit la întregulnivel al pieþei de capital. În acestcontext, CNVM, în calitatea sa deautoritate care reglementeazã ºisupravegheazã piaþa de capital înansamblul ei, precum ºi instituþiileºi operaþiunile specifice acesteia, aemis reglementãri conforme cu ce-rinþele comunitare, prin care se sta-bileºte întocmirea de cãtre entitãþileale cãror instrumente financiaresunt tranzacþionate pe o piaþã re-glementatã de raportãri financiareîntr-un format unitar, care sã vãpermitã dvs., ca auditori financiari,exprimarea unor opinii fundamen-tate, dar în acelaºi timp sã facilitezesupravegherea prin aceastã rapor-tare.

Desigur cã anul 2007, ca prim andupã data aderãrii, a constituitpentru piaþa financiarã în general oprovocare din punct de vedere alimpactului transpunerii directive-lor în legislaþia naþionalã ºi al eva-luãrii modului în care colaboreazãautoritãþile specifice fiecãrui seg-ment de piaþã pentru asigurareastabilitãþii ºi a transparenþei. Înacest context, devine tot mai nece-sarã colaborarea cu organismeleprofesionale, în cadrul cãrora unrol cu totul deosebit revine Came-rei Auditorilor Financiari din Ro-mânia. Subliniem bunele relaþiicare s-au statuat între CNVM ºiCAFR, prin care se manifestã unschimb continuu de informaþii cepresupune analize reciproce, mã-suri comune. Un schimb continuude informaþii care are în vedere, înacelaºi timp, diferite speþe în legã-turã cu care CNVM a solicitat unpunct de vedere conducerii Came-rei Auditorilor Financiari, precumºi alte cazuri în care auditorii finan-ciari au intervenit pentru stopareaunor operaþiuni specifice pieþei decapital aflate în derulare ºi pentru

care existau informaþii suplimenta-re ca urmare a unor evenimentederulate ulterior aprobãrilor datede CNVM. Desigur cã prin acesteexemple dorim doar sã punctãmfaptul cã într-o economie aflatã încompetiþie în contextul globalizãrii,transmiterea informaþiilor ºi adop-tarea unor mãsuri comune de pre-venire a unor fenomene nedoriteeste nu numai utilã ºi necesarã, dar,în opinia noastrã, devine indispen-sabilã, cu caracter de continuitate.

Nu în ultimul rând reiterãm cola-borarea în ceea ce priveºte actu-alizarea permanentã a listei audito-rilor financiari care presteazã ser-vicii pentru emitenþii de valorimobiliare ºi pentru entitãþile pieþeide capital, precum ºi acþiunile co-mune pe linia programelor de pre-gãtire continuã a auditorilor finan-ciari. Îmi exprim convingerea cãprin acþiunile ce vor urma, CNVMºi CAFR vor face faþã provocãrilorgenerate de deplina integrare aRomâniei în Uniunea Europeanã,contribuind astfel la creºterea cre-dibilitãþii ºi transparenþei pieþei decapital din România.

Urez succes deplin lucrãrilor Con-ferinþei Auditorilor Financiari dinRomânia!

Temele supuse atenþiei participanþilor,atât în plen, cât ºi în dezbaterile pe ate-liere, s-au referit la:

l Pregãtirea profesionalã conti-nuã a auditorilor – moderatorGillian Ball, preºedintele ACCA

l Asigurarea calitãþii activitãþiide audit – moderator DouglasNesbit, vicepreºedinte ICAS

l Guvernanþa corporativã ºi or-ganismele de supraveghere pu-blicã – moderatori Janin Audasºi Brigitte Guilebert, reprezen-tanþii profesiei franceze

l Etica profesionalã – indepen-denþa auditorilor – moderatorJean Precourt, preºedinteleFIDEF

În plenul Conferinþei, moderatoriiau prezentat comunicãri asuprasubiectelor propuse, dupã care, înateliere, au continuat dezbaterilepropriu-zise pe baza acestor alocu-þiuni, precum ºi a altor intervenþii,fãcute printre alþii de Ronnie Smith,director ATC International; prof.univ.dr. Vasile Rãileanu, decanulFacultãþii de Contabilitate ºi Infor-maticã de Gestiune, ASE, membrual Consiliului ªtiinþific al revisteiAudit Financiar; prof.univ.dr.Pavel Nãstase, prorector al ASE,membru al Consiliului CAFR,director ºtiinþific al revistei AuditFinanciar; Pal Lakatos, membru alConsiliului Camerei Auditorilordin Ungaria; prof.univ.dr. AnaMorariu, prodecan ASE, membrual Consiliului CAFR; Urania Mol-dovanu, director Departament Mo-nitorizare ºi Competenþã Profesio-nalã al CAFR; prof.univ.dr. Gheor-ghe Popescu, director Departa-ment Servicii pentru Membri alCAFR; Giorgios Karamichalis,SOL Grecia; Bill Bowman, DeputySenior Partner KPMG; prof.univ.dr.Maria Manolescu, vicepreºedinteCAFR; dr. Georgeta Petre, membrual Consiliului CAFR; AlexandruRusovici, auditor financiar, mem-bru CAFR; Mihaela Roºu, AuditDirector Deloitte Romania; PascalFrerejaque, director ROSC - BancaMondialã; Mircea Bozga, PartnerPricewaterhouseCoopers România,membru al Consiliului ªtiinþific alrevistei Audit Financiar; DorinaBadea, BPP România.

În finalul lucrãrilor, moderatorii aurostit scurte aprecieri asupra dezbater-ilor Conferinþei:

10

Conferinþa internaþionalã

Douglas NESBIT, vicepreºedinte ICAS

Vã mulþumesc foarte mult! Constatcã aþi fãcut eforturi foarte mari casã aduceþi colegi strãini aici. Esteminunat sã vezi cã oamenii vor sãînveþe, iar colegii români vor sãpreia exemplul colegilor din altepãrþi ale lumii.

Cred cã acum, pentru cã suntem lafinalul acestei Conferinþe, estemomentul sã mulþumesc ºi celor-lalþi oratori pentru discursuriledumnealor din cadrul acestei sesiu-ni de ateliere.

Jean PRECOURT, preºedintele FIDEF

Cred cã ceea ce a fost mai intere-sant în cadrul sesiunii noastre înlegãturã cu Etica, este faptul cãfirme de o asemenea mãrime, pre-cum Deloitte & Touche ºi Price-waterhouseCoopers, cât ºi firmemici de audit, toate au aceleaºiîngrijorãri cu privire la profesie.

Uneori este mai dificil sã schimbepartenerul, apar ºi alte probleme,însã în esenþã firmele mari deaudit, cât ºi cele mai mici se con-fruntã cu aceleaºi probleme.

Aceastã sesiune a fost foarte pro-ductivã. Au fost multe întrebãri dinpartea audienþei.

Gillian BALL, preºedintele ACCA

Noi am studiat mai în profunzimeideile cu privire la educaþia profe-sionalã continuã ºi am fost chiarimpresionatã de atitudinea cole-gilor de la Camera Auditorilor Fi-nanciari din România, a academi-cienilor de la universitãþile de aici,precum ºi de atitudinea furnizo-rilor particulari de educaþie.

Constat cã este loc pentru toþi treiexponenþii ºi cã interesul tuturoreste sã asigurãm o educaþie profe-sionalã continuã de calitate ºi cã nueste necesar sã existe disensiuniîntre cele trei pãrþi, în sensul cãproblema care se pune este, CUM sãorganizãm, cum sã asigurãm o edu-caþie profesionalã continuã eficien-tã, nu cine sã o furnizeze, astfelîncât sã nu existe monopolizareasupra educaþiei profesionale con-tinue.

În final, iatã cã se poate ca toate celetrei pãrþi sã se înþeleagã foarte bineºi sã aibã un singur scop.

La închiderea lucrãrilor Conferinþei,prof.univ.dr. Ion MIHÃILESCU, pre-ºedintele CAFR a spus, printre altele:

„Vã mulþumesc pentru rãbdarea decare aþi dat dovadã pe parcursulîntregii zile. Sã mulþumim toþi,deopotrivã, distinºilor noºtri oas-peþi, în primul rând, pentru cã ne-au fãcut o mare onoare de a fi alã-turi de noi la evenimentul nostrude astãzi ºi, în al doilea rând, pen-tru materialele prezentate, con-cluziile obþinute în urma desfã-ºurãrii lucrãrilor pe ateliere ºi avemconvingerea ºi speranþa cã întâlni-rile noastre nu se vor opri aici ºi cãdomniile lor vor mai rãspunde so-licitãrilor noastre de a ne împãrtãºidin experienþa dumnealor, pentrucã pânã la urmã avem nevoie de oastfel de colaborare.“

115/2008

Auditorul transfrontalier: profesionalism ºi independenþã

În mass-media românã au apãrut informaþii, reportaje ºi interviuri careau marcat acest eveniment deosebit în viaþa auditorilor financiariromâni: Televiziunea Naþionalã Românã, ProTV, Radio RomâniaActualitãþi, Jurnalul Naþional, Financiarul, „Ziarul Financiar“, „TribunaEconomicã“, „Economistul“, „Afacerea“, „Daily Business“, Revista„Finanþe publice ºi contabilitate“

Ecouri în presã

12

Conferinþa anualã a Camerei Auditorilor

Financiari din România

La Conferinþa anualã a Camerei AuditorilorFinanciari din România, în cea de a doua zi, înPalatul Patriarhiei, a avut loc Conferinþa or-dinarã anualã a Camerei Auditorilor Financiaridin România. Ordinea de zi a Conferinþei afost:

1) Prezentarea raportului anual de activitatea Consiliului Camerei pentru anul 2007;

2) Prezentarea situaþiilor financiare anualeale Camerei pentru anul 2007;

3) Prezentarea raportului Comisiei de audi-tori statutari asupra gestiunii financiare aConsiliului Camerei pe anul 2007;

4) Prezentarea execuþiei bugetare de venituriºi cheltuieli pentru exerciþiul financiar2007;

5) Prezentarea proiectului bugetului de ve-nituri ºi cheltuieli pentru anul 2008;

6) Prezentarea programului de activitãþi alConsiliului Camerei pentru anul 2008;

7) Supunerea spre aprobare a materialelorprezentate în Conferinþã.

Raportul anual de activitate al ConsiliuluiCamerei pentru anul 2007 a fost prezentat deprof.univ. dr. Ion Mihãilescu, preºedinteleCAFR. A urmat un pachet de trei documente,la care s-a referit vicepreºedintele CAFR, EmilCulda: Prezentarea situaþiilor financiareanuale ale Camerei pentru 2007; ExecuþiaBugetului de venituri ºi cheltuieli pentru

exerciþiul 2007 ºi Proiectul bugetului de veni-turi ºi cheltuieli pentru anul 2008, dupã careprof.univ.dr. Mihai Aristotel Ungureanu,preºedintele Comisiei de auditori statutari, afãcut cunoscut audienþei Raportul Comisiei deauditori statutari asupra gestiunii financiare aConsiliului Camerei pentru anul 2007.

La urmãtorul punct de pe ordinea de zi, EugenGheorghe Nicolãescu, prim-vicepreºedinte alCAFR, a expus Programul de activitãþi al Con-siliului Camerei pentru anul 2008.

Toate aceste documente se regãsesc pe site-ulCamerei Auditorilor Financiari din România:www.cafr.ro

Alocuþiunea prof.univ.dr. IonMIHÃILESCU, preºedintele CAFR

În deschiderea lucrãrilor Conferinþei,precum ºi pe marginea Raportului deactivitate pe care l-a prezentat,prof.univ.dr. Ion Mihãilescu a fãcutunele aprecieri asupra activitãþii orga-nismului profesional ºi a accentuatanumite aspecte ale prezentului ºiviitorului profesiei, pe care le repro-ducem, în sintezã, în cele ce urmeazã:

„Începem ºi cea de a doua zi delucru. Aº dori sã vã mulþumescpentru contribuþia pe care aþi adus-o la desfãºurarea lucrãrilor Confe-rinþei internaþionale de ieri. Invi-taþii strãini ºi specialiºtii români auapreciat în mod deosebit dezbate-rile care au avut loc pe margineamaterialelor prezentate. Trebuie sãrecunoaºtem reprezentarea impor-tantã la Conferinþã a unor organis-me internaþionale ºi, spre noroculnostru, temele puse în dezbatere aufost de mare interes atât pentru noi,cât ºi pentru cei care au moderatdezbaterile.

Sigur, cu excepþia acelui incidentiscat de domnul preºedinte al CEC-CAR, Marin Toma, care din fericirepentru el s-a încheiat repede.

Aº vrea sã vã transmit din parteadelegaþilor organismelor strãine,mulþumirile domniilor lor ºi apre-cierile cu privire la maturitateaauditorilor financiari din România.Încerc sã redau un fragment dintr-ofrazã a unui coleg de la un orga-nism din Marea Britanie. Acestaspunea cã la nivelul FederaþieiInternaþionale a Contabililor se aflãmulte organizaþii profesionale na-þionale care nu au atins standardelepe care le-am atins noi, în România.Cu alte cuvinte, suntem pe undrum bun, iar încurajarea dum-nealor a fost pe mãsurã, aceºtiaavând convingerea cã suntem ovoce în materie de audit financiarpentru foarte multe organisme dinlumea întreagã. ªi ne bucurã acestlucru. ªi cu alte prilejuri spuneamcã noi, Camera Auditorilor Finan-ciari din România, nu am puteaexista dacã nu aþi exista dvs. Pentrucã, dupã cum ºtiþi, Camera Audito-rilor Financiari din România nueste o instituþie care sã subordo-neze auditorii, ci – dimpotrivã – sãreglementeze ºi sã vinã în sprijinulîntregii activitãþi de audit.

Proiectul de lege pentru transpu-nerea în reglementãrile naþionale aDirectivei 43/2006 ºi înfiinþareaorganismului de supraveghere aactivitãþii de audit a fost apreciat ºispunem ºi noi cã rãspunde cerin-þelor Directivei ºi nicidecum cã s-arnaþionaliza auditul – cum afirmauunele voci – la întâlnirea de laPraga cu preºedintele FederaþieiInternaþionale a Contabililor.

Deci înþelegem importanþa preluã-rii de cãtre autoritãþile statului alegislaþiei europene a armonizãriiºi asigurãrii conformitãþii regle-mentãrilor naþionale cu cele euro-pene. Dar va mai fi mult de lucrupânã sã ne înþelegem noi cu noi!Pentru cã, se pare, cã greutãþile numai sunt venite din afarã. Europacelor 27 lucreazã în mod armonioscu toate statele; dar, se pare cã apar

din interior ºi, mai ales, din interi-orul profesiei unele probleme ºineînþelegeri.

Am accentuat de mai multe ori cãauditorul financiar a devenit vârfde lance în profesia contabilã, cã s-au clarificat activitãþile ºi profe-sioniºtii care efectueazã activitãþilerespective. Cã ne place, cã nu neplace aceasta a devenit o realitate atimpului nostru, pe care ne-o de-monstreazã clar Standardul Inter-naþional de Educaþie nr. 8. Dacã-lcitiþi veþi observa cã acesta degajãîndrumãri ºi recomandãri pentrumodul de pregãtire a auditorilorfinanciari.

Conferinþa de astãzi are loc încondiþiile stabilite la Conferinþa din2006, în sensul cã numãrul audito-rilor financiari depãºind acum2.400 era foarte dificil de organizatîntâlniri naþionale de acest ordin demãrime, deci, aºa cum s-a stabilit laConferinþele precedente din 2006 ºi2007, în acest an s-a organizat întâl-nirea prin reprezentanþi.“

Preºedintele CAFR a spus apoi cã dincei 234 reprezentanþi cu drept de votdesemnaþi în cele opt întâlniri zonalesunt prezenþi în salã 205, peste cvoru-mul minim pentru a se putea desfãºuralucrãrile. De asemenea, domnia sa i-arugat pe cei aflaþi la Conferinþã sã-ºiinformeze colegii din judeþele lordespre ceea ce s-a discutat aici ºi desprehotãrârile adoptate.

În continuare, prezentând Raportul,preºedintele CAFR a accentuat obiec-tivul urmãrit prin documentele Confe-rinþei de a prezenta activitãþile Con-siliului Camerei în mod transparent,clar, fãrã nici un echivoc, invitând ca ºidiscuþiile asupra acestora sã fie foartedeschise ºi sincere, fãrã nici o reþinere.

În legãturã cu primul obiectiv al Con-siliului Camerei prezentat în Raport,referitor la recunoaºterea membrilorCAFR ca auditori financiari cu valoareinternaþionalã, s-a fãcut precizarea cã

135/2008

Conferinþa anualã a Camerei Auditorilor Financiari din România

ceea ce trebuie fãcut în mod concret,care sunt procedurile, instrumenteletehnice ce trebuie folosite în acest scopsunt la îndemâna fiecãruia. Ceea cepresupune o pregãtire profesionalãtemeinicã, care sã asigure un nivel decompetenþã sporit. Tinerii îndeosebitrebuie sã se preocupe sã înveþetemeinic o limbã sau chiar douã de cir-culaþie la nivelul Uniunii Europene, cao condiþie pentru a intra pe piaþa euro-peanã a auditului.

Celãlalt obiectiv îl reprezintã imple-mentarea reglementãrilor internaþio-nale în materie de audit.

„Se cunoaºte faptul cã noi amadoptat împreunã, integral ºi fãrãnici un echivoc Standardele Inter-naþionale de Audit ºi Codul EticIFAC, pe baza cãrora ne desfãºu-rãm întreaga activitate. Am obser-vat cã foarte mulþi, mai ales înlucrãri de cercetare ºtiinþificã, ape-leazã în referinþele bibliografice lalucrãri vechi, cum ar fi standardelenaþionale de audit adoptate deCECCAR în 1999. O parte dintrenoi lucrãm în mediul academic,suntem formatori de auditorifinanciari stagiari, de studenþi, demasteranzi, unii îndrumã lucrãride doctorat.

Normele din 1999 au fost unînceput, dar în materie de audit înRomânia acele norme nu ºi-au gãsitniciodatã aplicabilitatea. Or, din1999 ºi pânã acum standardele deaudit s-au modificat de mai multeori. Nici standardele noastre dinanul 2000 nu mai sunt valabile azi.Sã lucrãm deci cu Standardele pen-tru care prestãm servicii de audit ºivã rugãm sã transmiteþi acest lucrucolegilor din zonele pe care lereprezentaþi.

Sigur, noi facem eforturi, ºi prinintermediul revistei, al site-uluiCamerei, prin discuþiile avute cudumneavoastrã sã vã înarmãm cuastfel de informaþii.

Noi suntem monitorizaþi foarteatent de cãtre IFAC pentru confor-mitatea cu cerinþele StandardelorInternaþionale de Audit ºi aleCodului Etic, pentru cã observaþiilerespective stau la baza diagnos-ticãrii organismului nostru profe-sional în ceea ce priveºte poziþia pecare o avem în cadrul IFAC, locul ºirolul pe care îl jucãm în interiorulacestei federaþii care cuprinde 156de organisme profesionale de peîntregul mapamond.

În materie de comunicare, avem unrezultat de o însemnãtate excepþio-nalã. Consiliul Camerei AuditorilorFinanciari din România a aprobatîn aceastã perioadã noul Consiliuªtiinþific al revistei, a atras înaceastã structurã personalitãþi de omare valoare ºtiinþificã, cadre di-dactice din mediul academic cuputernice valenþe în domeniul pro-fesiei noastre, cercetãtori la niveleuropean ºi auditori financiari cuexperienþã, care, împreunã cu co-lectivul redacþional, au reuºit sãclaseze revista noastrã cu B+ în sis-temul publicaþiilor calificate decãtre CNCSIS.

Desigur, au fost depuse eforturisporite pentru a obþine o astfel decalificare. Dar eforturile mai mariabia acum încep pentru cã, dacã amreuºit sã facem aceºti paºi, avemposibilitatea sã întreprindem ºipasul urmãtor, care, de fapt, repre-zintã recunoaºterea internaþionalãa revistei, care ar reprezenta o rea-lizare formidabilã pentru Camerã.Sigur, s-au fãcut multe lucruribune, trebuie sã felicitãm colectivulredacþional, Consiliul ªtiinþific, di-rectorul editorial, dr. Corneliu Câr-lan, un om de meserie, care ºi-a pusîntregul talent în scopul obþineriiacestei performanþe, directorulºtiinþific al revistei, Pavel Nãstase,prorector al ASE, membru în Con-siliul Camerei, care s-a achitat foar-te bine de misiunea încredinþatã.

Am încercat sã oglindim în pa-ginile acestui mijloc important decomunicare cu dvs., problemelecele mai fierbinþi ale profesiei. Iarsistemul de transmitere al acesteireviste cãtre dumneavoastrã, faptulcã încã mai putem suporta costurilemereu crescânde, bazate pe unbuget stabilit cu câþiva ani în urmã,este un lucru foarte important.Pentru cã dvs. cunoaºteþi foartebine evoluþia preþurilor ºi evoluþiacotizaþiilor ºi ale participãrilor dvs.la formarea resurselor pentrufuncþionarea Camerei. ªi noi apre-ciem cã din acest punct de vederenu au fost constituite presiuni pu-ternice pe auditori, gestionândresursele cu multã rigoare ºialocându-le strict pentru necesitãþireale.

Al doilea mijloc de comunicare îlreprezintã site-ul Camerei, paginaweb. Vreau sã vã spun cã ºi revista,ca o condiþie de prezentare anivelului atins, are un site propriu,atât în românã, cât ºi în englezã.Dar ºi prin site-ul Camerei amîncercat în toatã aceastã perioadã sãvã punem la dispoziþie cele maiproaspete informaþii, pornind de lainformaþii cu caracter general, pânãla informaþiile de strictã necesitateîn exercitarea profesiei de auditorfinanciar.

Cu ce am putea sã acoperim afir-maþia noastrã, decât cu accesãrilepe care publicul, în care intrãm ºinoi, auditorii, le face pe acest site.ªi de foarte multe ori am obþinutaccesãri de vârf, ceea ce înseamnãcã informaþiile noastre prezintãinteres publicului. De fapt, o carac-teristicã de bazã a profesioniºtilorcontabili o reprezintã aceea cã eipresteazã în interesul public. ªiauditorii sunt chemaþi pentru ser-virea interesului public. Iar acce-sãrile cele mai importante ale site-ului Camerei Auditorilor Finan-ciari din România au avut loc atun-

14

Conferinþa anualã a Camerei Auditorilor Financiari din România

ci când însãºi Camera a desfãºurat,noi toþi am desfãºurat activitãþiinteresante. Mã refer la cursuri, laexaminãrile pentru acces la profe-sie, la testele de verificare pentruacces la stagiu.

O altã cerinþã, pe lângã comuni-care, o reprezintã transparenþa. Ammai vorbit despre ea. Accentuezfaptul cã am dat dovadã de multãtransparenþã, poate dupã unii chiarde prea multã. Dar e bine sã fie aºa,pentru cã însãºi noua directivã nesolicitã acest lucru. Fãcând un exer-ciþiu de transparenþã, fãrã îndoialãcã ne va fi uºor sã implementãmcerinþele Directivei 43/2006 CE. Dinacest punct de vedere, observaþi cãam decis ca ºi ordinea de zi aºedinþelor de Birou permanent ºide Consiliu sã fie publicate pe site-ul Camerei, tocmai pentru a vãapropia de activitatea conduceriiCamerei. De fapt, este totodatã unapel indirect spre dumneavoastrãde a vã ancora în realitãþile puse înfaþa Consiliului ºi a Biroului per-manent, pentru a putea sã ne spri-jiniþi în activitatea noastrã cu ovorbã, cu un sfat, cu un exemplupractic pe un domeniu sau altul,întâlnit în teritoriu. ªi vreau sãmulþumesc foarte multor persoane,colegi de-ai noºtri din þarã, inclusivdin celãlalt organism profesional,care m-au sunat ºi m-au informatde tot ceea ce se întâmplã, mai alesîn ultimul timp. ªi spuneam ieri, totde la acest microfon, cã, de fapt, nucolegii noºtri experþi dezvoltã oasemenea stare de lucruri, ci con-ducerile celor douãorganisme pro-fesionale. Eu spun celor douã, ca sãnu zic cã ar fi vorba doar cea de laCorp, care face proteste. Noi dis-cutãm de integrare în UE, la doi anidupã aderare, discutãm despreexistenþa organismului nostru pro-fesional deja dupã aproape 10 anide funcþionare ºi încercãm sãdobândim fel de fel de avantajeprin proteste, prin semnãturi, prin

alte mijloace care, cel puþin dinpunctul meu de vedere, reprezintãrelicvele trecutului. Aº vrea sã nuvã angrenaþi în astfel de activitãþi.Sigur, e democraþie, protestãm, dis-cutãm, dar unde-i lege nu-itocmealã; democraþia se manifestãtocmai prin respectarea legii. Legeasau proiectul de lege al audituluiva parcurge examinarea comisiilorde la Senat ºi Camera Deputaþilor,votul în plenul camerelor, iar apoise va promulga de preºedinte. Deciexistã o serie întreagã de mijloacede intervenþie la anumite momenteîn evoluþia aprobãrii ºi adoptãriiunei reglementãri. Dar ca sã spui cãlaºi fãrã pâine 400.000 de oameni,de experþi ºi de contabili, ba uneori60.000 sau 7.000, deja e prea mult.

Ne considerãm toþi experþi con-tabili. Faceþi presiune ºi asupranoastrã, dacã nu lucrãm bine ºiasupra celuilalt organism dacã nulucreazã bine. Pentru cã suntemmembri ai celor douã organisme.Istoria nu se va mai întoarce. Ar fi oiluzie sã creadã cineva cã s-ar unifi-ca cele douã organisme. Amintiþi-vã, din 1999, Consiliul Superior alExperþilor de atunci a înfiinþatCamera Auditorilor Financiarînãuntrul CECCAR. Amintiþi-vãacele examene care au fost date, aºacum au fost ele date, la nivelulacelei perioade. ªi am format acea„cãmãruþã“, ca sã-l parafrazez pedistinsul preºedinte de acolo, cu460 de oameni pe care i-am preluatîn registrul provizoriu al Camerei,în care erau selectaþi auditori dintrecei mai buni experþi. Acum sedoreºte ca toþi cei 400.000 sau câþior fi sã fie auditori financiari. Nu sepoate aºa ceva! ªi cine trebuie sãdemonstreze aceastã neputinþã?Noi, care suntem auditori, pânã laurmã. Ca sã nu vã mai spun cã semai lanseazã, pe ici pe colo, ideeacã noi am pierdut din virtuþileexperþilor pentru cã ne ocupãm deaudit ºi nu de expertizã. De aceea,

dragi colegi, pentru noi, problematransparenþei a ocupat un loc dedezbatere la nivelul organismelorde conducere ºi, sigur, e o activitatefãrã de care nu putem sã spunemcã am atins valorile organismelorinternaþionale membre ale IFAC,FEE, fãrã de care nu putem sã necalificãm noi pe noi pentru cãlucrãm de acum într-un sistemdeschis. Interesul public deja pre-seazã asupra întregii noastre activi-tãþi. Cerinþele sunt foarte aproapede acest interes, iar mecanismele cese vor înfiinþa cu privire la moni-torizarea activitãþii noastre nu tre-buie sã ne deranjeze în niciun fel! Îideranjeazã pe alþii, dar pe noi nutrebuie sã ne deranjeze. Pentru cãnoi suntem obiºnuiþi de acum sãlucrãm în mod transparent, suntemobiºnuiþi sã nu vehiculãm infor-maþiile „pe sub birou“, ci sã spu-nem lucrurilor pe nume.

Credibilitatea este o altã cerinþãfoarte importantã. Ce înseamnãacest lucru? Ca sã fi credibil trebuieîn primul rând sã fi serios. Dacã nueºti serios în tot ceea ce faci, la unmoment dat, demonstrând altcevadecât realitãþile în care-þi desfãºoriactivitatea, fãrã îndoialã cã nu poþisã fi credibil. Aºa cum nu poþi sã ficredibil dacã desfãºori un auditîntr-o încãpere de apartament sauîntr-o spãlãtorie la bloc. De aceea ºinoi am fãcut eforturi, ne-am ataºateforturilor dvs. prin mobilizarearesurselor financiare ºi am reuºit sãrealizãm acel sediu în care sãreprezentãm profesia de audit închip civilizat. Cred cã observaþi ºidvs., din diversele prezentãri lanivelul Camerei, cã ºi acest spaþiu adevenit insuficient. De aceea,gândim o dezvoltare a sediului peverticalã. Ne aflãm în faza în careconsultãm un arhitect pentru a ridi-ca 2-3 nivele pe corpul din fundalullocaþiei, astfel încât sã ne creãmtoate spaþiile necesare unei func-þionãri normale a activitãþii. Pentru

155/2008

Conferinþa anualã a Camerei Auditorilor Financiari din România

cã, pânã la urmã, ºi noi, ca auditori,altfel ne simþim când luãm contactcu un minim de confort atunci cândmergem sã rezolvãm o problemãsau alta la nivelul Camerei.

De asemenea, desfãºurãm activitãþimultiple pentru a deveni membrideplini ai IFAC. Avem la ora actu-alã aici, la Bucureºti persoane avi-zate din cadrul ICAS din Scoþiacare realizeazã un new dilligencenecesar pentru analiza - diagnosticfãcutã la nivelul IFAC în vedereaaderãrii noastre ca membri plini.Ca urmare a discuþiilor pe care le-am avut cu preºedintele IFAC,cu persoanele care participã larealizarea new dilligence-ului aici, lanoi, avem convingerea cã spre sfâr-ºitul anului, probabil la Adunareageneralã IFAC, Camera va fi primi-tã ca membru cu drepturi depline.

Un alt capitol îl reprezintã relaþiileCAFR cu membrii. Avem douãcategorii. În primul rând, membriiauditori financiari activi ºi nonactivi, pe care-i regãsim pe tabloulde auditori ºi avem „bazinul“celãlalt, de unde promovãm audi-tori. Deopotrivã, trebuie sã ne ocu-pãm ºi de unii ºi de alþii, pentru cãîn acest mod primenim resurseleumane, îi þinem „în prizã” pe audi-torii profesioniºti. Noi am începutcu auditori cu o vârstã destul deridicatã ºi avem datoria de a pro-mova mereu, pentru a nu creadiferenþe de vârstã între generaþii.Vã spuneam cã la ora actualãnumãrãm peste 2.400 de membri,auditori activi ºi non activi, iar din-tre aceºtia îºi desfãºoarã activitateaîn entitãþi persoane juridice,existând un numãr de 770 de firmede audit. Menþionez în acest con-text ºi colaborarea cu Big Four ºisprijinul pe care l-am simþit dinpartea celor mai mari firme deaudit din România, de multe orichiar un sprijin dezinteresat, maiales în ceea ce priveºte pregãtirea

continuã, în clarificarea unoraspecte în activitatea dumneavoas-trã, a unor aspecte cerute de organ-isme de reglementare sau de altãnaturã ºi le mulþumesc pe aceastãcale. Ieri, de exemplu, au avut ocontribuþie extrem de mare înreuºita programului nostru în toateatelierele. Experienþa dumnealor,dobânditã în decursul timpului ºiadusã în România, dã culoare pânãla urmã prestaþiei noastre de audit.

Sigur cã problema membrilor faceobiectul strategiei Camerei. ªi Con-siliul trecut, dar mai cu seamã acestConsiliu, pe care l-aþi aprobat dvs.,are în atenþia sa o problemã extremde importantã: sã armonizeze cât eposibil piaþa de servicii de auditdin România cu forþa de muncã, cuprestatorii de servicii, respectiv cunumãrul de auditori. Altminteri,dacã nu vom respecta acest prin-cipiu de echilibru, un echilibrurezonabil între resurse ºi cerinþe,vom ajunge sã zicem ºi noi la unmoment dat cã avem peste 300.000de auditori. Se vorbeºte cã organi-zaþia noastrã e monopolistã, eînchisã, dar nu putem, spre benefi-ciul economiei pânã la urmã, sãdeschidem porþile atât de larg. Darºi acum mai avem probleme, maiales cu capitolul de onorarii, cuunele misiuni executate de unii saualþii care se dau drept auditori ºi nusunt, dar mai semneazã încã aºa-zisele „certificãri de bilanþuri“,noþiuni care au apus în faþa asigu-rãrilor rezonabile ºi limitate pre-vãzute de standarde la ora actualã.Mai sunt colegi de-ai noºtri, dincadrul profesiei contabile, care mairecurg la astfel de acþiuni, ceea cenu este tocmai bine pentru profesianoastrã.

De aceea, unul din obiectiveleConsiliului Camerei îl reprezintãtocmai exercitarea acestui meca-nism de menþinere a echilibrului lanivelul profesiei.

În ceea ce priveºte organizarea desimpozioane. Sigur, ele sunt destulde costisitoare, dar vreau sã vãmulþumesc pentru cã sunteþi însalã. Vreau sã mulþumesc celor carene-au sprijinit în teritoriu sã orga-nizãm astfel de manifestãri. Amfost alãturi de dvs pentru a acordaacele ore de pregãtire continuã. Dardincolo de aceastã facilitate a ieºitîn evidenþã dorinþa dvs. de a par-ticipa activ, prin aceste acþiuni, ladezvoltarea profesiei. pe care levom continua pentru cã pânã vomînfiinþa acele reprezentanþe lanivelul regiunilor, iar ele însele sã-ºi punã în practicã mecanisme defuncþionare la nivelul judeþelor, vamai trece ceva timp.

Un alt obiectiv foarte important,prevãzut ºi în Directiva 43/2006CE, îl reprezintã pregãtirea profe-sionalã a membrilor. Încercãm dinacest an sã dezvoltãm un programnaþional de pregãtire continuã, atâta auditorilor, cât ºi a stagiarilor.Gândim sã organizãm aceastã pre-gãtire continuã la nivelul Camereiºi în week-end. Iar participarea sãse facã aleatoriu în timpul cândauditorii, respectiv stagiarii îºi per-mit acest lucru, noi camera urmândsã asigurãm resursele necesare pen-tru o organizare corespunzãtoare ºipentru prezentarea unor lectori ºiformatori competenþi. De aceea,dupã conferinþa noastrã, vom treceneîntârziat, la o analizã atentã afondului de lectori pe care îi avem,sã gândim un mod de pregãtireanticipatã a acestora pentru a intro-duce ultimele noutãþi în domeniulpregãtirii noastre continue, astfelîncât sã-i asigurãm acesteia ºi oconsistenþã ºi o calitate superioarã,ca un obiectiv major ºi în standar-dele de educaþie profesionalã.

Noua Directivã ºi proiectul de Legele cunoaºteþi, aºa încât v-aº ruga sãacordaþi atenþie cerinþelor impusede directivã în ceea ce priveºte

16

Conferinþa anualã a Camerei Auditorilor Financiari din România

pregãtirea continuã, sã vã revizuiþiactivitatea în conformitate cu cerin-þele ºi principiile fundamentale aleCodului de eticã. Veniþi cu pro-puneri de îmbunãtãþire a tematicii,dar aº vrea sã se facã acel salt de lasolicitãri de exemple, la studii decaz, la dezbateri de probleme, ladispute ºtiinþifice pentru a îm-bunãtãþi nivelul de pregãtire. Avemo comisie la nivelul Camerei, undeactiveazã ºi reprezentanþi cu multãºtiinþã de carte de la nivel acade-mic, cu posibilitãþi de a ne rãs-punde la astfel de întrebãri.“

Preºedintele CAFR s-a referit apoi lanecesitatea îmbunãtãþirii activitãþiiGrupului de lucru pentru clarificareaunor probleme de ordin practic ale pro-fesiei. În context a amintit intenþia ca,împreunã cu Camera ConsultanþilorFiscali, cu CECCAR, cu AsociaþiaEvaluatorilor, sã se constituie ocomisie formatã din câte doi membriaparþinând fiecãrui organism ºi câteun membru de la fiecare firmã din BigFour, inclusiv din partea ANAF, caresã gestioneze astfel de probleme.

În strânsã legãturã cu accesul la profe-sie, domnul Ion Mihãilescu a arãtatcã 3.500 de absolvenþi ai perioadei destagiu vor da examen în acest an pen-tru a deveni auditori financiari. La exa-minarea pentru a începe stagiul s-auînscris 1.066 de candidaþi. Sunt exami-nãri foarte riguroase, tentativele defraudare fiind pedepsite cu interdicþiade a mai intra vreodatã în aceastã pro-fesie. De asemenea, potrivit protocolu-lui cu ACCA prin care Camera recu-noaºte absolvenþii de programe ACCAca auditori financiari, pânã acum existãpeste 200 de persoane de auditori caresunt absolvenþi ai ACCA.

„Un alt capitol, foarte important,care va face ºi obiectul suprave-gherii, îl reprezintã monitorizareacalitãþii activitãþii de audit. Iatã ceacþiuni am luat noi la nivelulCamerei, în conformitate cu cerin-þele organismelor internaþionale,

din acest punct de vedere. Amîncercat ºi am reuºit „sã izolãm“departamentul de monitorizarepentru a-i conferi independenþã. Înal doilea rând, sã-i asigurãmresursele necesare unei funcþionãrinormale ºi depline în ceea cepriveºte îndeplinirea misiunii,printr-un buget corespunzãtoractivitãþii respective, componentã abugetului general de funcþionare aCamerei. Am încercat sã dezvoltãmproceduri de control de calitatecare sã rãspundã cerinþelor coduluide eticã ºi standardelor interna-þionale de audit ºi cerinþelor orga-nismelor internaþionale ce coor-doneazã activitatea, mai ales aleIFAC-ului. Am reuºit sã intrãmîntr-o relaþie de inspecþie a Big Fourde cãtre departamentul de monito-rizare ºi le mulþumesc ºi pe aceastãcale pentru cã, în fond, cui îi placesã fie controlat? ªi le-am mulþumitmai ales pentru îngãduinþa pe careau arãtat-o faþã de inspectoriinoºtri. E foarte greu sã dezvolþi uncompartiment de monitorizare ºicontrol la nivelul Camerei, daracum, dupã verificãrile fãcute deorganismele internaþionale, suntemfoarte apreciaþi la acest capitol.Bunãoarã, reprezentantul ICAScare participã direct la o astfel deevaluare îmi spunea cã ICAS-ul dinScoþia, cu 160 de ani vechime, nu ecu nimic mai presus de noi dinpunct de vedere al procedurilor deinspecþie ºi control. Aº vrea sã vãrog, din acest punct de vedere, sãvã formaþi în firmã propriul dvs.control de calitate. Sã stabiliþi sarci-ni unui auditor, sã faceþi controlulîn interiorul firmei de audit. ªi sãîncercaþi sã daþi independenþã aces-tui auditor. Departamentul mi-apus la dispoziþie o serie întreagã dedate statistice, inclusiv cele maipuþin plãcute, care incumbã o serieîntreagã de responsabilitãþi ºi deacþiuni pe care trebuie sã le înde-plineascã cei care au obþinut astfelde calificative.“

În continuare, preºedintele CAFR a fã-cut o serie de aprecieri pozitive la adre-sa colaborãrii cu alte organizaþii profe-sionale, cu instituþiile de reglementare.

„În ceea ce priveºte relaþiile inter-naþionale, am avut de depãºit unhandicap extrem de important cuprivire la imaginea ce a fost fãcutãCamerei de cãtre colegul nostru dela CECCAR. În decursul timpuluini s-a aplicat picãtura chinezeascã,încercându-se a se acredita ideea cãnoi suntem un organism guverna-mental, politic, un organism deneprofesioniºti ºi asta doare cel maimult pânã la urmã.

Dar, aºa cum aþi vãzut, încet-încet,printr-o activitate laborioasã dinpartea membrilor Consiliului, careniciodatã nu au precupeþit nimicpentru a se deplasa peste tot, amîncercat sã dãrâmãm o astfel deimagine proastã. ªi eu afirm în faþadvs. cã, într-o proporþie foartemare, am reuºit sã rezolvãmaceastã problemã. Suntem în relaþiifoarte bune cu organisme puterniceale profesiei contabile; cu organis-mele din Marea Britanie, cu cele desorginte anglo-saxonã, pe principi-ile cãrora noi funcþionãm ºi ne-amdezvoltat, precum ºi cu profesiafrancezã.“

În cele ce urmeazã prezentãm opiniileexprimate în Conferinþã de cei care ausolicitat cuvântul.

Alexandru GROZA, auditor financiar, membru al

Consiliului CAFR

Domnule preºedinte, onoratConsiliu, distinsã audienþã,

Punct de vedere: „Foaie verde detrifoi/ Conferinþa e în toi/ Ea dez-bate pe probleme/ Cele mai diverseteme/ Începând cu ce-am fãcut/Într-un an plin de tumult/ Dar eucred c-ar fi mai bine/ Sã mã refer

175/2008

Conferinþa anualã a Camerei Auditorilor Financiari din România

doar la mine/ În ce mãsurã m-amachitat/ De mandatu-ncredinþat./Înconsiliu m-am zbãtut/ Sã vãreprezint mai mult./Unii mult m-au criticat/ ªi de populism m-auacuzat,/Dar eu nu m-am descura-jat./ªi de aceea eu vã spun / Cãsuntem pe un drum bun/ Sã lup-tãm cu mic, cu mare/ Pentru maimultã simplificare

De balast sã ne scãpãm/ ªi maimult sã progresãm /La IFAC sãaderãm.“

Ec. ªtefan SZITAS, auditor financiar, SIF

Transilvania SA

Bunã ziua dragi colegi, onorat con-siliu

Deºi sunt ardelean, nu sunt aºapoet ca dl Groza, aºa cã n-o sã potvorbi în versuri ºi o sã fiu ºi foartescurt. Am constatat cu deosebitãsatisfacþie cã ºi anul acesta se orga-nizeazã cursuri pentru dobândireatitlului de auditor. Problema pecare vreau s-o ridic, în primul rândconsiliului este: numãrul de audi-tori creºte de la un an la altul, darobiectul muncii acestor auditorieste în scãdere continuã. Vã rog sãvã uitaþi la numãrul de întreprin-deri mari care dau faliment: Trac-torul, Rulmentul etc. Altele dispar

prin fuziune. Deci obiectul munciipentru aceºti auditori nu este încreºtere, ci în scãdere. Dacã facem ostatisticã cu auditorii care sunt înviaþã ºi sunt în tablou cred cã suntcâteva sute de persoane care pânãîn prezent nu au fãcut nici mãcar odatã un raport de audit. ªi un audi-tor care deja de 3, 4, 5, 6 ani esteauditor, dar nu a fãcut un raport sedeprofesionalizeazã. Degeaba citimdocumente, tratate, culegeri. Dacãnu se lucreazã, acela se deprofe-sionalizeazã, îºi pierde calitatea deauditor. Avem foarte mulþi colegicare, de fapt, trãiesc din contabili-tãþi.

ªi atunci, de dragul de a face oauditare, se acceptã lucrãri la unnivel de 40-50 de milioane de lei.Sunt convins cã la Camerã existã ostatisticã, sunt oameni care la 1.500de euro sunt dispuºi sã facã unraport de audit. ªi un raport deaudit de 1.500 euro este un raportde 1.500 euro, lipsit de calitate, lip-sit de substanþã. Trebuie sã luptãmîmpotriva acestui sistem. Mi-aducaminte cã la vreo douã conferinþe lacare am participat, Gabriela An-ghelache, preºedintele CNVM, pecare o respect într-un mod cu totuldeosebit, mi-a promis un lucru:societãþile tranzacþionate pe piaþade capital vor fi auditate ºi la nivel

semestrial. Lucru care pânã astãzinu s-a întâmplat. Dânsa a spuschiar „la trimestru“. E prea mult, sãsperãm mãcar „la semestru„. Dacãse fac douã audituri la o societate,categoric numãrul de lucrãri vacreºte ºi fiecare auditor va apuca sãfacã o lucrare. Aº dori ca în întâl-nirile pe care le aveþi cu CNVM sãintroduceþi ºi aceastã chestiune.

Pe de altã parte, ceea ce nu înþeleg,legea pieþei de capital spune aºa:toate societãþile tranzacþionate pepiaþa de capital sunt supuse audi-tãrii. Totuºi, anumite reglementãrispun: numai cele de pe piaþa regle-mentatã. De ce piaþa Rasdaq, nueste socotitã o piaþã reglementatãca ºi bursa, categoria I ºi II. Sunttoate societãþile supuse aceloraºireglementãri? Eu zic cã da, deci n-ar trebui sã se facã aceastã dis-criminare. În altã ordine de idei,sunt societãþi care îndeplinesc toatecondiþiile de a fi auditate, dar nu-ºiangajeazã auditori ºi depun bilan-þul la Finanþele Publice fãrã raportde audit. Li se aplicã o amendã decâteva milioane de lei ºi societateazice „Nu mã intereseazã, am câº-tigat mult mai mult decât sã fiplãtit un auditor“. Consider cã nueste în regulã aºa ceva. Iar în legã-turã cu incidentul la care am asistatieri, cu dl preºedinte Toma, vreausã vã spun ceva. La Braºov am avuto problemã. Am dat în judecatã osocietate pentru cã a majorat capi-talul social fãrã primã de emisiune.Tribunalul ne-a acceptat o exper-tizã prin care sã se stabileascã cât arfi trebuit sã fie prima de emisiune.Expertul judiciar, un om de-al d-luiToma, a primit aceastã misiune, afãcut lucrarea ºi m-am întâlnit cudânsul pe stradã ºi l-am întrebatcum stã cu lucrarea. Zice: „Domnu-le, e gata. Stai sã-i fac capacul ºi odepun mâine-poimâine la tribunal.Dar, spune-mi ºi mie, ce e aia primãde emisiune?” Deci fãcuse lucrareapentru stabilirea primei de emisi-

18

Conferinþa anualã a Camerei Auditorilor Financiari din România

une ºi face raport pentru tribunal,dar nu ºtie ce e aia. Vã mulþumesc!

Alexandru RUSOVICI, auditor financiar

Doamnelor ºi domnilor,

Doresc sã aduc în discuþie treisubiecte, mai precis, unul bun ºialtul rãu (scuzaþi vã rog) nu rãu, cimai puþin bun ºi sã închei cu altreilea, de fapt o rugãminte pe carecred cã o adresez direct conduceriiCAFR. dar înainte de orice aº vreasã mulþumesc domnului preºedinteal CAFR, care conduce lucrãrileConferinþei, pentru cã mi-a oferitaceastã posibilitate. Sã mã explic.

Primul subiect, calificat de mine cabun:

În mai multe împrejurãri, în con-vorbiri particulare, simpozioane,dezbateri pe teme date, conferinþeale altor personalitãþi, cursuri ºiseminarii etc., în þarã, dar mai alespeste hotare, mai recent sau maimultã vreme, am ascultat cu plã-cere profesori, lectori, colegi debreaslã, unii tineri, alþii mai puþintineri, adresând cuvinte de laudã,câte o datã ºi mai acide, cu privirela problemele cu care se confruntãinstituþia noastrã profesionalã, ºinu vorbe goale aruncate în vânt, ci

cu mult conþinut. Oameni care vindin instituþii creatoare de cunoºtin-þe, care valorificã posibilitatea decomunicare, ºi de a face ca educaþiasã devinã accesibilã ºi altora.

Sunt exprimate cu acest prilej eva-luãri personale sau de nivel maiînalt, cu privire la forma de organi-zare (una, douã – sau mai multeasociaþii pe specializãri), altele laprogramele de pregãtire profesion-alã (oferta pe segmente, pe teme ºitematici, cu durate diferite ºi conti-nuitate), încheiate cu sau fãrã testede cunoºtinþe, la corpul de confe-renþiari/lectori ºi mai mult, la cali-tatea expunerilor – conferinþe cucaracter didactic, lecþii practice,studii de caz, constatãri din studii,cercetãri sau investigaþii profesio-nale, intervenþii de completare îndezbateri deschise etc. a unor idei,concepte, standarde profesionaleetc.

Cred cã este firesc ca, în astfel deîmprejurãri, când este exprimatnumele þãrii sau al organizaþiei dincare faci parte, sã ia naºtere sim-þãminte deosebite, atenþia sã devi-nã maximã, iar intervenþia person-alã – reþinutã, mãsuratã, la obiect.mai ales când interlocutorul esteacademician, om de catedrã, profe-sionist de renume sau chiar lipsitde antecedente ilustre, dar care ºtiemãsura ºi îºi cântãreºte greutateafiecãrui cuvânt înainte de a-l rosti.Pe bunã dreptate, cuvintele lui îþiîncântã sufletul sau devii posac.

Al doilea subiect, mai puþin bun, aavut ca punct de plecare cãrþilenoastre de cãpãtâi: IFRS ºi ISAs, înmod deosebit Standardele Interna-þionale de Audit, Asigurare ºi Ser-vicii Conexe. Din „Cuprinsul“ ti-pãrit al acestor din urmã standardese poate observa orizontul extremde larg pe care IFAC îl oferã profe-sioniºtilor auditori, numãrul marede domenii de activitate care lestau la dispoziþie pentru a le cu-

noaºte ºi evalua posibilitãþile pecare le oferã fiecãruia dintre noi dea se specializa ºi a desfãºura activi-tate de audit.

Credincios misiunii sale, Consiliulde conducere al CAFR se strã-duieºte de aproape zece ani sã cul-tive în rândul experþilor contabiliinteresul, preocupãrile, metodele ºimijloacele de a practica aceastãprofesie nouã de „Auditor Finan-ciar“. ªi a reuºit. Nu am declaratnumai eu acest adevãr, l-audeclarat mai întâi autoritãþile statu-lui când ne-au încredinþat impor-tante responsabilitãþi legale, ca ºiatunci când au îndeptat spe noi,îndatoriri sociale de mare respon-sabilitate. De asemenea, toþi repre-zentanþii auditorilor din Româniacare au participat la dezbaterile dinaceastã Conferinþã au exprimataprecieri valoroase cu privire la ca-litatea programelor ºi prestaþiilorCamerei Auditorilor Financiari dinRomânia. Mai mult, ºi sã nu ezitãma spune, ca la fel ca noi s-au expri-mat ºi invitaþii strãini prezenþi laConferinþa Internaþionalã Audito-rul transfrontalier: profesionalismºi independenþã care a avut loc laBucureºti în ziua de 11 aprilie 2008.

Dar de pare cã organele de condu-cere ale CAFR nu au reuºit sãcuprindã în totalitate marele an-samblu de activitãþi cuprinse înstandardele profesionale.

Standardele de audit

l IAPS 1006 „Auditul situaþiilorfinanciare ale bãncilor“

l IAPS 1012 „Auditul instrumen-telor financiare derivate“

l ISAEs 3000-3399 „StandardeleInternaþionale privind misiu-nile de asigurare“

nu cred cã au fost aºezate la acelaºinivel de atenþie cu standardele deaudit pentru societãþile comerciale.

195/2008

Conferinþa anualã a Camerei Auditorilor Financiari din România

Activitatea bancarã, activitateabursierã ºi mai ales cea de asigurãriau fost aºezate la un nivel maiscãzut de atenþie: trei domenii deactivitate de mare însemnãtate eco-nomicã ºi financiarã în care nu s-aspecializat ºi, mai ales, nu s-a pro-fesionalizat decât un numãr re-strâns de auditori. Aº propune caîn programele de activitate curentãºi de perspectivã organele de con-ducere ale Camerei sã examinezecu grijã aceste aspecte ºi sã cautecãile potrivite de rezolvare.

Al treilea subiect reprezintã înfond o rugãminte. o rugãminte pecare o adresez Consiliului CamereiAuditorilor Financiari din Româ-nia. Vã rog sã nu ne mai normaþiorele de studiu dedicate pregãtiriicontinue! Precizând în scris ºi înîmprejurãri diferite 10-20 sau 40 deore de studiu anual pentru pregã-tirea continuã, cred cã s-a produs oeroare sau poate nu am înþeles bine.

Emil CULDA, auditor financiar, vicepreºedinte

al CAFR

Cred cã sunt câteva aspecte cu caretrebuie sã vã reþin atenþia. Aº plecade la ceea ce a remarcat puþin maidevreme colegul Szitas legat derelaþiile pe care trebuie sã le avem