audit per dana

TRANSCRIPT

8/17/2019 Audit Per Dana

http://slidepdf.com/reader/full/audit-per-dana 1/26

OVERVIEW AUDITING

REVIEW AUDITINGOLEH DR KETUT BUDIARTHA MSI AK

8/17/2019 Audit Per Dana

http://slidepdf.com/reader/full/audit-per-dana 2/26

KEWAJIBAN AUDIT DI INDONESIA

1. Pasal 59 UU No. 1 Thn 1995 ttg Pes

Te!atas. Pe"sh. #g $a%&! '&a"'&t a'l

( a) PT #g !egea* 'l+ "saha

,engeahan 'ana +as#*t- !) PT #g +engel"a*an

s"at ,enga*"an "tang 'an ) PT Te!"*a

/. Pasal 09 UU No Thn 199 ttg.

Pasa 2o'al

8/17/2019 Audit Per Dana

http://slidepdf.com/reader/full/audit-per-dana 3/26

KEWAJIBAN AUDIT DI INDONESIA

3. Pasal 0 UU No 4 thn /6 tentang PT

#a&t"(a. Keg&atan "saha ,eseoan a'l +engh&+,"n 'an7ata"

+engelola 'ana +as#aa*at

!. Peseoan +ene!&t*an s"a ,enga*"an "tang *e,a'a+as#aa*at

. Peseoan +e",a*an ,eseoan te!"*a

'. Peseoan +e",a*an ,eseo

e. Peseoan +e+,"n#a& aset 'an7ata" %"+lah

,ee'aan "saha 'engan %"+lah n&la& ,al&n se'&*&t R,

5 2

8. D&$a%&!*an oleh ,eat"an ,e"n'ang"n'angan

8/17/2019 Audit Per Dana

http://slidepdf.com/reader/full/audit-per-dana 4/26

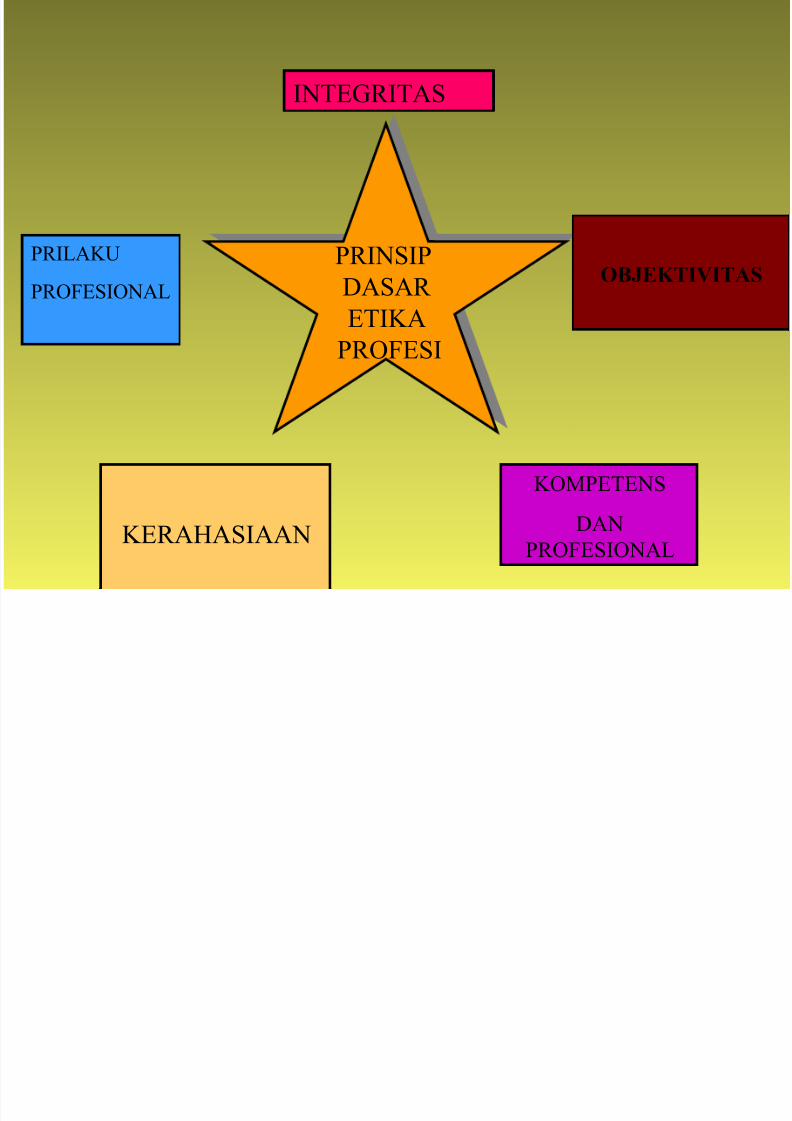

PRINSIP

DASAR ETIKA

PROFESI

PRINSIP

DASAR

ETIKA

PROFESI

KERAHASIAAN

KOMPETENS

DAN

PROFESIONAL

PRILAKU

PROFESIONAL

INTEGRITAS

OBJEKTIVITAS

8/17/2019 Audit Per Dana

http://slidepdf.com/reader/full/audit-per-dana 5/26

LIMA KONSEP

DASAR

LIMA KONSEP

DASAR

BUKTI

KEHATI-HATIAN

DLM

PEMERIKSAAN

PENYAJIAN

ATAUPENGUNGKA

PAN YG

WAJAR

INDEPENDENSI

ETIKA

PRILAKU

8/17/2019 Audit Per Dana

http://slidepdf.com/reader/full/audit-per-dana 6/26

STANDAR AUDITING

STANDAR AUDITING

STANDAR UMUM

STANDAR

PEKERJAAN

LAPANGAN

STANDAR

PELAPORAN

8/17/2019 Audit Per Dana

http://slidepdf.com/reader/full/audit-per-dana 7/26

STANDAR UMUM

1. AUDIT HARUS DILAKSANAKAN OLEH SEORANG ATAU LEBIH YANG

MEMILIKI KEAHLIAN DAN PELATHAN TEKNIS CUKUP SEBAGAI SEORANG

AUDITOR

2. DALAM SEMUA HAL YANG BERHUBUNGAN DENGAN PENUGASAN,

INDEPENDENSI DALAM SIKAP MENTAL HARUS DIPERTAHANKAN OLEH

AUDITOR

3. DALAM PELAKSANAAN AUDIT DAN PENYUSUNAN LAPORANNYA,

AUDITORWAJIB MENGGUNAKAN KEMAHIRAN PROFESIONALNYA

DENGAN CERMAT DAN SEKSAMA

8/17/2019 Audit Per Dana

http://slidepdf.com/reader/full/audit-per-dana 8/26

STANDAR

PEKERJAAN

LAPANGAN

1. PEKERJAAN HARUS DIRENCANAKAN SEBAIK-BAIKNYA DAN JIKA

DIGUNAKAN ASISTEN HARUS DISUPERVISI DENGAN SEMESTINYA

2. PEMAHAMAN YANG MEMADAI ATAS STRUKTUR PENGENDALIAN

INTERN HARUS DIPEROLEH UNTUK MERENCANAKAN AUDIT, DAN

MENENTUKAN SIFAT, SAAT, DAN LINGKUP PENGUJIAN YANG AKAN

DILAKUKAN

3. BUKTI AUDIT KOMPETEN YANG CUKUP HARUS DIPEROLEH MELALUI

INSPEKSI, PENGAMATAN, PENGAJUAN PERTANYAAN, DAN KONFIRMASI

SEBAGAI DASAR YANG MEMADAI UNTUK MENYATAKAN PENDAPAT

ATAS LAPORAN KEUANGAN AUDITAN

8/17/2019 Audit Per Dana

http://slidepdf.com/reader/full/audit-per-dana 9/26

STANDAR PELAPORAN1. La!"a# a$%&' (a"$) *+#a'aa# aaa( a!"a# +$a#/a# '+a( %&)$)$# )+)$a&

%+#/a# "&#)& a$#'a#)& /. 0+"a$ $*$*

2. La!"a# a$%&' (a"$) *+#$#$a# +a%aa# a#/ %& %aa*#a "&#)& a$#'a#)&

'&%a

)+a"a !#)&)'+# %&'+"aa# %aa* +#$)$#a# a!"a# +$a#/a# +"&!%+

0+"aa# %aa* ($0$#/a##a %+#/a# "&#)& a$#'a#)& a#/ %&'+"aa# %aa*

+"&!%+ )+0+$*#a

3. P+#/$#/aa# &#!"*a'& %aa* a!"a# +$a#/a# (a"$) %&a#%a#/ *+*a%a&,

+$a& %&#a'aa# a&# %aa* a!"a# a$%&'

4. La!"a# a$%&' (a"$) *+*$a' )$a'$ +"#a'aa# +#%aa' *+#/+#a& a. +$. S+a"a

+)+$"$(a# a'a$ )$a'$ a)+")& 0a(5a +"#a'aa# %+*&&a# '&%a %aa' %&0+"&a#. J&a

+#%aa' )+a"a +)+$"$(a# '&%a %aa' %&0+"&a#, *aa aa)a##a (a"$) %&#a'aa#

Daa* )+*$a (a a#/ #a*a a$%&'!" %&a&'a# %+#/a# a. +$. La!"a# a$%&'!"

(a"$) *+*$a' +'$#$ / +a) *+#/+#a& )&a' ++"aa# a$%&'!", &a a%a, %a#

'&#/a' 'a#//$#/a5a0 a#/ %&&$#a.

STANDAR PELAPORAN

8/17/2019 Audit Per Dana

http://slidepdf.com/reader/full/audit-per-dana 10/26

AUDIT TEST

ANALYTICAL

TEST

TEST OF

CONTROL6

COMPLIANCE

TEST

SUBSTANTIF

TETST

8/17/2019 Audit Per Dana

http://slidepdf.com/reader/full/audit-per-dana 11/26

ANALYTICAL TEST

A%aa( '+)' a#/ %&a$a# !+( a$%&'!" $#'$ *+*+"!+( +a&#a#

'+#'a#/ +5aa"a# ($0$#/a# a#'a"a )a'$ +"&"aa# %+#/a# +"&"aa#

a#/ a&###a7

T+)' &#& %aa' %&a$a# %+#/a# *+#//$#aa# "a)&!-"a)&! +$a#/a#)'7 "a)&! +"$'a"a# &$'a#/ %a/a#/, "a)&! +"$'a"a# +")+%&aa#,

"a)&! "!&' *a"/&#, "a)&! +#$)$'a# %+#/a# '!'a a'&8a '+'a a#/

%&)$)$'a#, "a)&! $'a#/ %a/a#/ %+#/a# *!%a, "a)&! &$&%&'a), "a)&!

)!8a0&&'a), "a)&! "!&'a0&&' %.

J&a '+"a%& +"0+%aa# / *+#!! a#'a"a "a)&! '(# )+a"a#/ %+#/a#

'a($# )+0+$*#a *aa +"$ %&a%aa# +*+"&)aa# / +0&( &#'+#)&

'(% +"&"aa# / *+#%$$#/ "a)&!-"a)&! ')0.

8/17/2019 Audit Per Dana

http://slidepdf.com/reader/full/audit-per-dana 12/26

TEST OF CONTROL6 COMPLIANCE TEST

S+)$a& %+#/a# )'a#%a" ++"aa# aa#/a#, *aa )+!"a#/ a$%&'!"

5a&0 *+a$a# '+) a'a) )'"$'$" +#/+#%a&a# &#'+"# 9SPI: a#/

*+#%$$#/ '+"a%&#a '"a#)a)& %a# +/&a'a# %& +"$)a(aa# /

0+"0$#&7 ;+*a(a*a# / *+*a%a& a'a) SPI (") %&+"!+( $#'$

*+"+#a#aa# a$%&' %a# *+#+#'$a# )&a', )aa', %a# &#/$ +#/$&a# / aa# %&a$a#<.

SPI ')0 '+"%&"& %a"&7 &#/$#/a# +#/+#%a&a#, +#a)&"a# "+)&!,

&#!"*a)& %a# !*$#&a)&, a'&8&'a) +#/+#%a&a# %a# +*a#'a$a#.

S+!"a#/ a$%&'!" 5a&0 *+#/+'a($& "!)+) '+"a%&#a )+'&a

'"a#)a)&, ++#/aa# %!$*+# / *+#%$$#/, a$" +/&a'a#,

)&aa )aa / 0+"'a#//$#/a5a0, a"a +#/a")&a# % +/&a'a# /

*+#%$$#/ '+"a%&#a '"a#)a)&

8/17/2019 Audit Per Dana

http://slidepdf.com/reader/full/audit-per-dana 13/26

K++#/

-aa#

P+#&a&a# %a#

a!-a)&

K+0+"a%aa#

%a# -+'+"1a%&a#

Ha- %a#

-+5a1&0a#

P+#,a1&a# %a#

+#/$#/-aa#

Sa%! a-$#

)+)$#//$(#,a

Sa%! a-$# ,/%&)a1&-a# %* La.K+$.

P"!)+%$"a$%&'

a5a

P"!)+%$"

a#a&'&-

P+#/$1&a#'(%

'"a#)a-)&"&

P+#/$1&a#'(% )a%!

a-$# "&

V+"&3&-a)& +#,a1&a# %a#

+#/$#/-aa#

SUBSTANTIF TETST

8/17/2019 Audit Per Dana

http://slidepdf.com/reader/full/audit-per-dana 14/26

LIMA KELOMPOK ASERSI YG HRS DIYAKINKAN 7LIMA KELOMPOK ASERSI YG HRS DIYAKINKAN 7

KEBERADAAN DAN KETERJADIANKEBERADAAN DAN KETERJADIAN

KELENGKAPAN

HAK DAN KEWAJIBAN

PENILAIAN ATAU ALOKASI

PENYAJIAN DAN PENGUNGKAPAN

8/17/2019 Audit Per Dana

http://slidepdf.com/reader/full/audit-per-dana 15/26

Existence or Occrrence!Ke"er#$##n $#nKeter%#$i#n

Existence or Occrrence!Ke"er#$##n $#nKeter%#$i#n

A))+"'&!#) a0!$' +=&)'+#+ !" !$""+#+ %+a 5&'(

5(+'(+" a))+') !" &a0&&'&+) ! '(+ +#'&' +=&)' a' a /&8+#

%a'+ a#% 5(+'(+" "+!"%+% '"a#)a'&!#) (a8+ !$""+#+%$"&#/ a /&8+# +"&!%

8/17/2019 Audit Per Dana

http://slidepdf.com/reader/full/audit-per-dana 16/26

&o'()eteness!Ke)en*+#(#n&o'()eteness!Ke)en*+#(#n

A))+"'&!#) a0!$' !*+'+#+)) %+a 5&'( 5(+'(+" a

'"a#)a'&!#) a#% a!$#') '(a' )(!$% 0+ "+)+#'+% &#

'(+ &#a#&a )'a'+*+#') a"+ &#%++% &#$%+%

8/17/2019 Audit Per Dana

http://slidepdf.com/reader/full/audit-per-dana 17/26

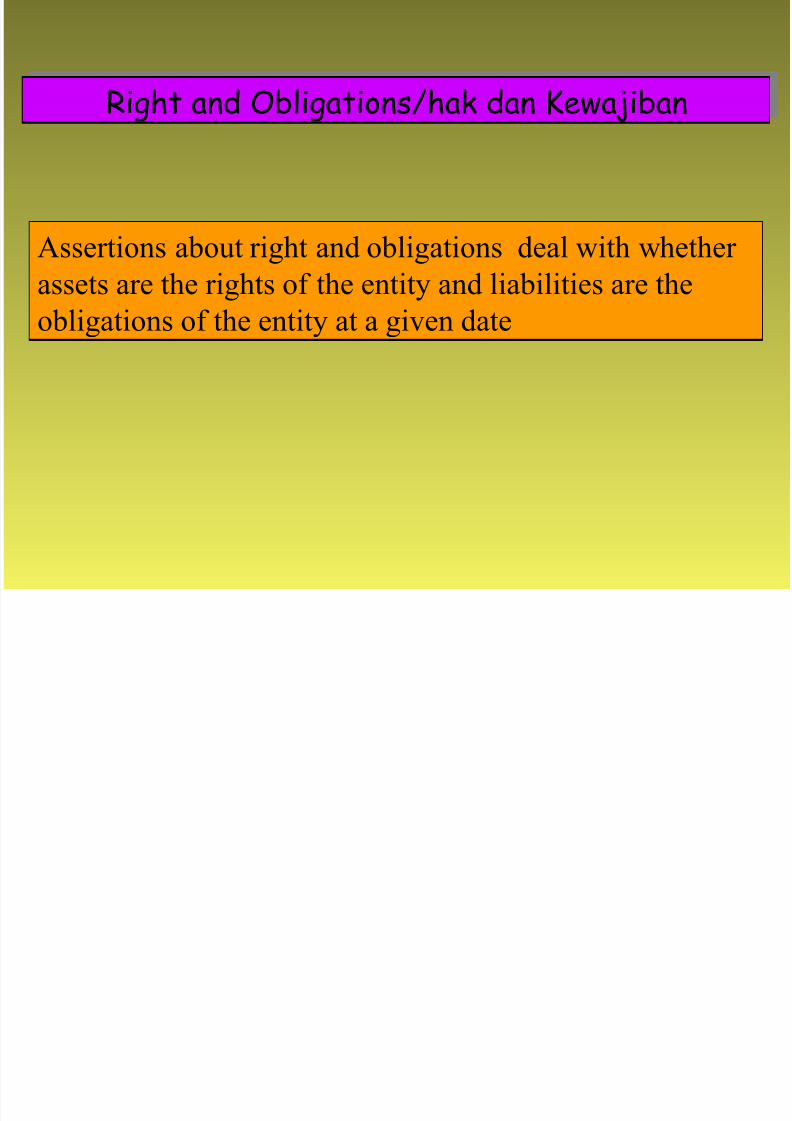

Ri*,t #n$ O")i*#tions!,#+ $#n Ke-#%i"#nRi*,t #n$ O")i*#tions!,#+ $#n Ke-#%i"#n

A))+"'&!#) a0!$' "&/(' a#% !0&/a'&!#) %+a 5&'( 5(+'(+"

a))+') a"+ '(+ "&/(') ! '(+ +#'&' a#% &a0&&'&+) a"+ '(+!0&/a'&!#) ! '(+ +#'&' a' a /&8+# %a'+

8/17/2019 Audit Per Dana

http://slidepdf.com/reader/full/audit-per-dana 18/26

V#)#tion or A))oc#tion!(eni)#i#n #t# #)o+#siV#)#tion or A))oc#tion!(eni)#i#n #t# #)o+#si

A))+"'&!#) a0!$' 8a$a'&!# !" a!a'&!# %+a 5&'(

5(+'(+" a))+'), &a0&&'&+), "+8+#$+, a#% +=+#)+

!*!#+#' (a8+ 0++# &#$%+% &# '(+ &#a#&a )'a'+*+#')

a' a"!"&a'+ a*!$#')

8/17/2019 Audit Per Dana

http://slidepdf.com/reader/full/audit-per-dana 19/26

Present#tion #n$ $isc)osre!Pen.#%i#n $#n

Pen*n*+#(#n

Present#tion #n$ $isc)osre!Pen.#%i#n $#n

Pen*n*+#(#n

A))+"'&!#) a0!$' "+)+#'a'&!# a#% %&)!)$"+ %+a 5&'(5(+'(+" a"'&$a" !*!#+#') ! '(+ &#a#&a )'a'+*+#')

a"+ "!+" a))&&+%, %+)"&0+% a#% %&)!)+%

8/17/2019 Audit Per Dana

http://slidepdf.com/reader/full/audit-per-dana 20/26

J+#&) P+#%aa' A$%&'!"

P+#'. Waa" 'a#a +#/+$a&a#

P+#%aa' 5aa" 'a#a +#/+$a&a# %/#

'a*0a(a# 0a(a)a +#+a)a#

P+#%aa' 5aa" %/# +#/+$a&a#

P+#%aa' '&%a 5aa"

P+"#a'aa# '&%a *+*0+"&a# +#%aa'

8/17/2019 Audit Per Dana

http://slidepdf.com/reader/full/audit-per-dana 21/26

W A J A R

PROSES AUDIT MENGGUNAKAN SAMPEL

PROSES AUDIT TERJADI SETELAHSELESAINYA PROSES AKUNTANSI

DALAM SEMUA HAL YANG MATERIAL

PENGGUNAAN ESTIMASI DLM AKUNTANSI

8/17/2019 Audit Per Dana

http://slidepdf.com/reader/full/audit-per-dana 22/26

PENGERTIAN MATERIAL

Besarnya nilai yang dihilangkan atau salah

saji informasi akuntansi, dilihat dari keadaan

yang melingkupinya, yang mungkin dapat

mengakibatkan perubahan atas atau

pengaruh terhadap pertimbangan orang yang

meletakkan kepercayaan atas informasi

tersebut karena adanya penghilangan atau

salah saji tersebut

8/17/2019 Audit Per Dana

http://slidepdf.com/reader/full/audit-per-dana 23/26

PENGERTIAN MATERIAL BY FASB 2

T(+ *a/#&'$%+ ! a# !*&))&!# !" *&))'a'+*+#' !

a!$#'&#/ &#!"*a'&!# '(a', &# '(+ &/(' !

)$""!$#%&#/ &"$*)'a#+), *a+ &' "!0a0+ '(a' '(+

$%/*+#' ! "+a)!#a0+ +")!# "+&#/ !# '(+

&#!"*a'&!# 5!$% (a8+ 0++# (a#/+% !" &#$+#+%

0 '(+ !*&))&!# !" *&))'a'+*+#'

HAL YG SERING MENJADI PERDEBATAN ANTARA KAP

8/17/2019 Audit Per Dana

http://slidepdf.com/reader/full/audit-per-dana 24/26

HAL YG SERING MENJADI PERDEBATAN ANTARA KAPDGN &LIENT/

(#$# +e"i%#+#n $#n (e'i)i,#n #cct (rinci()es o)e, '#n#%e'en0

tert#'# .* "er,"n*#n $* $iscretion#r. #cct1 ex(en$itres1 21 ANALYSIS O3 MAINTENAN&E AND REPAIRS

41 ANALYSIS O3 ADVERTISING

51 ANALYSIS O3 RESEAR&H AND DEVELOPMENT

61 ANALYSIS O3 OTHER DIS&RETIONARY &OSTS

71 ANALYSIS O3 &APITALI8ATION POLI&Y

91 ANALYSIS O3 MATERIALITY

8/17/2019 Audit Per Dana

http://slidepdf.com/reader/full/audit-per-dana 25/26

OVERVIEW OF THE AUDIT PROCESS

Accept client and perform initial planning

Assess client’s business risk

Set materiality and assess acceptable audit risk and inherent risk

Perform preliminary analytical procedure

Understand the client’s business and industry

Understand internal control and assess control risk

Ga'(+" &#!"*a'&!# '! a))+)) "a$% "&)

D+8+! !8+"a a$%&' a# a#% a$%&' "!/"a*

8/17/2019 Audit Per Dana

http://slidepdf.com/reader/full/audit-per-dana 26/26

KEA!"A# $A#%

&"PE'!UKA#

SE('A#%

AKU#)A#

AKUNTANSI0 EKONOMI0 MANAJEMEN

AUDITING0 SIA

PERPAJAKANBAHASA ASING

KOMPUTER