benin country overview cashews fr

DESCRIPTION

Benin country overview cashews FRTRANSCRIPT

La situation du cajou au BeninAlliance Africane du Caju (ACA)Reunion du BeninSeptembre 2006

Agenda

ProductionCommerce /

MarketingTransformation

Transportation

Cadre reglamentaire

Finance

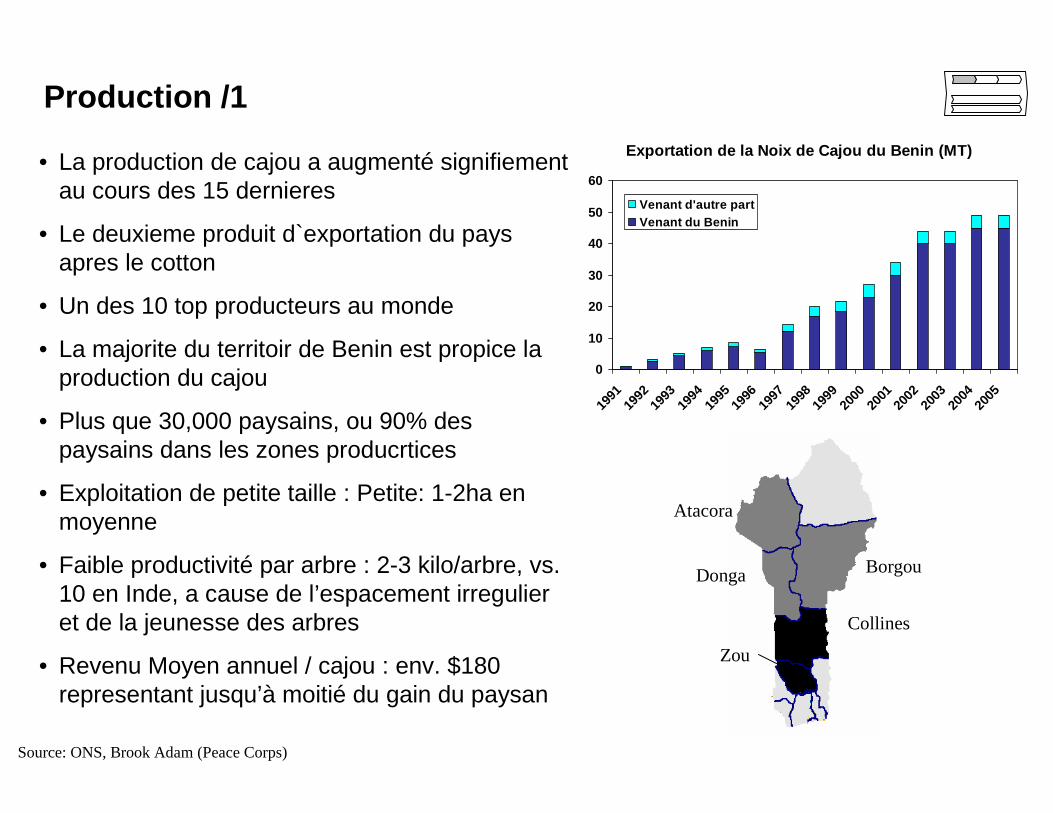

Production /1

Exportation de la Noix de Cajou du Benin (MT)

0

10

20

30

40

50

60

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

Venant d'autre partVenant du Benin

• La production de cajou a augmenté signifiementau cours des 15 dernieres

• Le deuxieme produit d`exportation du pays apres le cotton

• Un des 10 top producteurs au monde

• La majorite du territoir de Benin est propice la production du cajou

• Plus que 30,000 paysains, ou 90% des paysains dans les zones producrtices

• Exploitation de petite taille : Petite: 1-2ha en moyenne

• Faible productivité par arbre : 2-3 kilo/arbre, vs. 10 en Inde, a cause de l’espacement irregulieret de la jeunesse des arbres

• Revenu Moyen annuel / cajou : env. $180 representant jusqu’à moitié du gain du paysan

Source: ONS, Brook Adam (Peace Corps)

BorgouDonga

Atacora

Collines

Zou

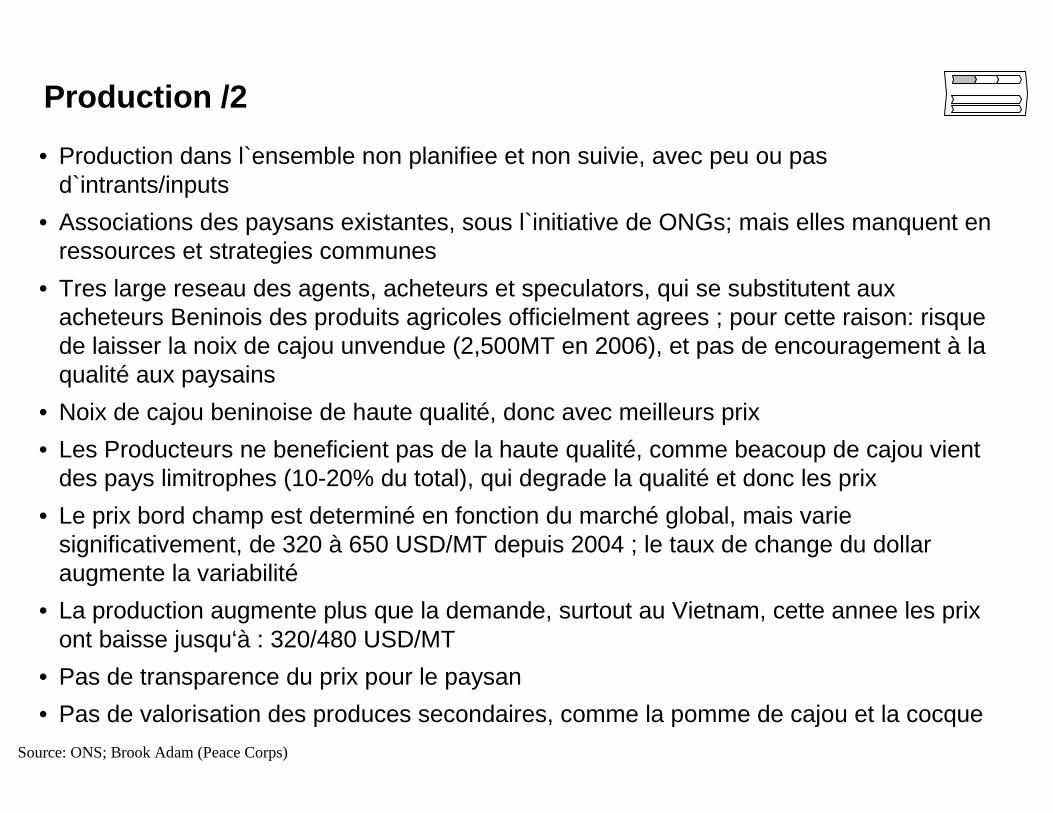

Production /2

• Production dans l`ensemble non planifiee et non suivie, avec peu ou pas d`intrants/inputs

• Associations des paysans existantes, sous l`initiative de ONGs; mais elles manquent en ressources et strategies communes

• Tres large reseau des agents, acheteurs et speculators, qui se substitutent aux acheteurs Beninois des produits agricoles officielment agrees ; pour cette raison: risque de laisser la noix de cajou unvendue (2,500MT en 2006), et pas de encouragement à la qualité aux paysains

• Noix de cajou beninoise de haute qualité, donc avec meilleurs prix

• Les Producteurs ne beneficient pas de la haute qualité, comme beacoup de cajou vient des pays limitrophes (10-20% du total), qui degrade la qualité et donc les prix

• Le prix bord champ est determiné en fonction du marché global, mais varie significativement, de 320 à 650 USD/MT depuis 2004 ; le taux de change du dollar augmente la variabilité

• La production augmente plus que la demande, surtout au Vietnam, cette annee les prix ont baisse jusqu‘à : 320/480 USD/MT

• Pas de transparence du prix pour le paysan

• Pas de valorisation des produces secondaires, comme la pomme de cajou et la cocque

Source: ONS; Brook Adam (Peace Corps)

Transformation

Transformeurindustriel

Depuis

Capacité(MT)

Transformé(MT) 05 06

Location Technologie Marketing

Dest Retail

Pride of Benin 2003 800 35 10-40

Savalou, Glazoué, Bantè, Tcharou

Semi-Manuel Exportation / consummeur final

100 % (au moment)

Afokantan Benin Cashews

2006 1500 0 700 Tcharou Semi-Manuel Exportation Rien

Source: Brook Adam (Peace Corps), WATH cashew study

• Transformation de cajou au Benin (SEPT et SONAFEL) jamais realisé son potentiel

• Transformation est marginale au Benin : 97% de la noix est exportée

• Benin est un des pays les plus interessants pour la transformation globalment, grace àla bonne qualité et aux couts moderés

• Des nouvelles activités ont demarré au cours des dernieres 3-4 années

• Les membres du groupe Pride of Benin vendent directement au consummeur final au Benin, tandis que Afokantan vendra à Global Trading, son partner d’affaires

• Activities semi-industrielles aussi presentes, comme Boulamb, qui vent localement et probablement occupe la plupart du marché local

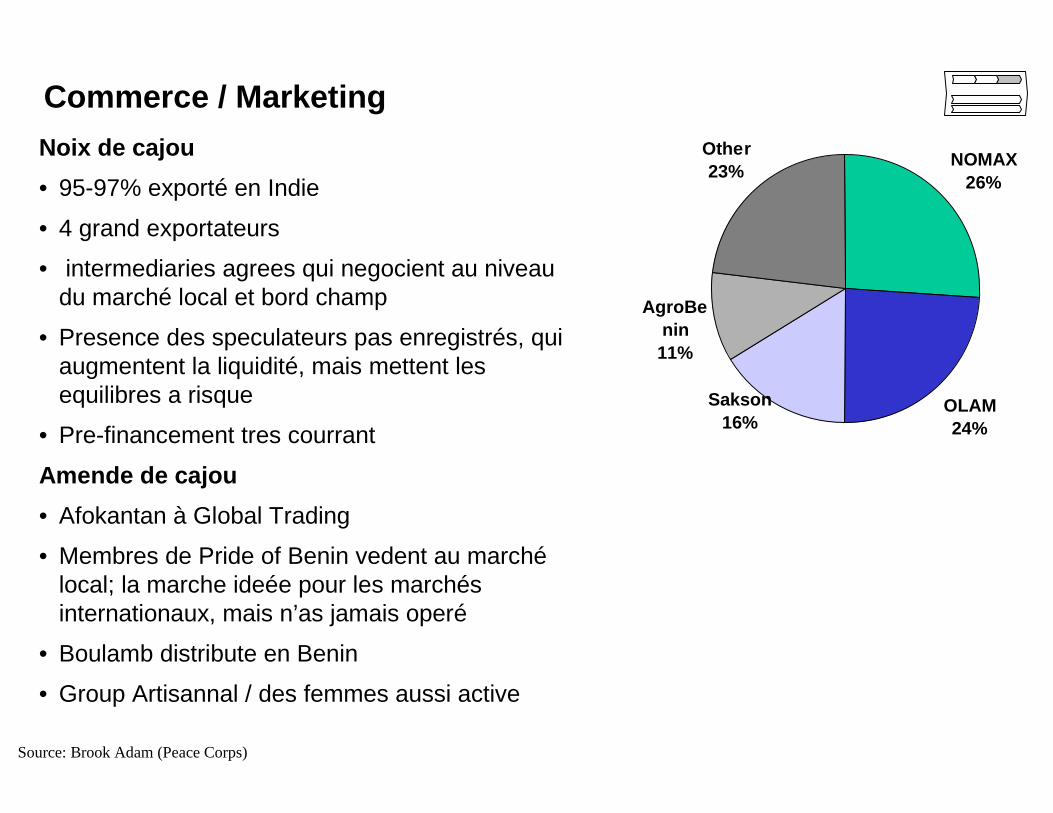

Commerce / Marketing

Noix de cajou

• 95-97% exporté en Indie

• 4 grand exportateurs

• intermediaries agrees qui negocient au niveau du marché local et bord champ

• Presence des speculateurs pas enregistrés, qui augmentent la liquidité, mais mettent les equilibres a risque

• Pre-financement tres courrant

Amende de cajou

• Afokantan à Global Trading

• Membres de Pride of Benin vedent au marchélocal; la marche ideée pour les marchés internationaux, mais n’as jamais operé

• Boulamb distribute en Benin

• Group Artisannal / des femmes aussi active

NOMAX26%

OLAM24%

AgroBenin11%

Other23%

Sakson16%

Source: Brook Adam (Peace Corps)

Transport

Ferme

Marchélocal

Acheteurs

Transform.

Acheteur int’l

Marchéfinal local

Marchéfinal int’l

• Le circuit de commercialisation (flux du cajou ) est complex, cher, pas transparent et avec beacuoup d’intermediation

• Le flux le plus important:

ferme > marché local > acheteur > acheteur int’l > distributeur > marché int’l

• Producteurs et consummeurs finals tout à fait separé

Distributeur

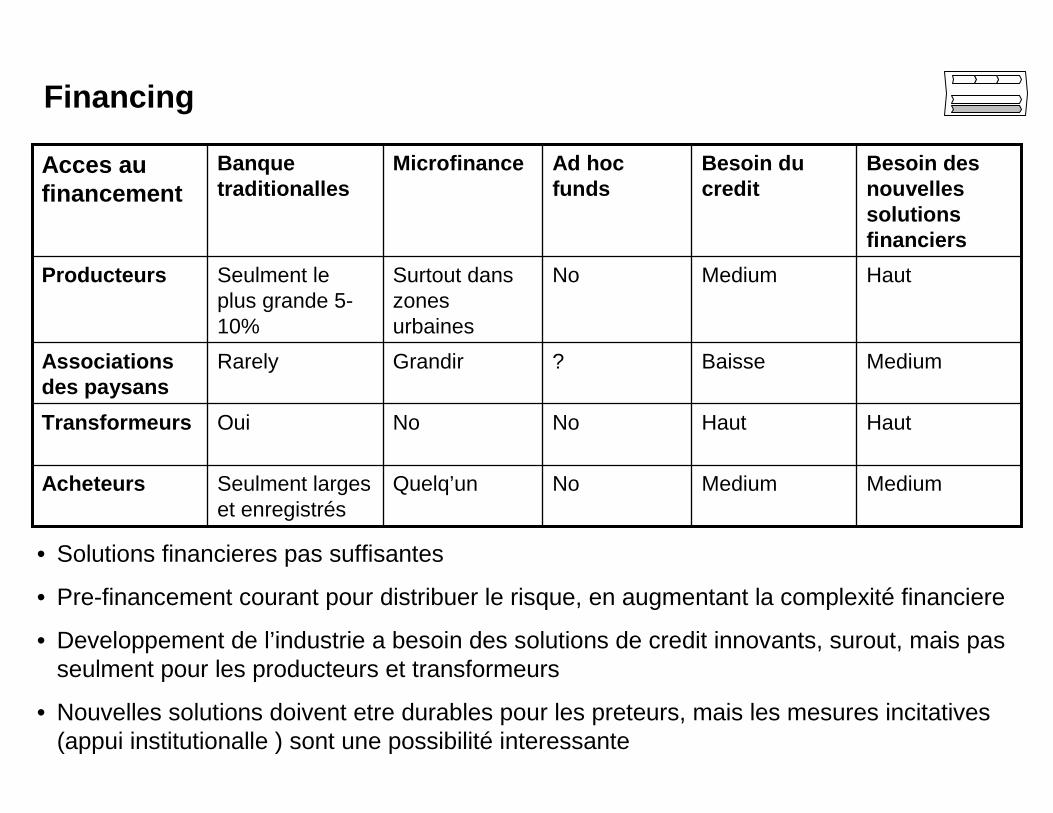

Financing

Medium

Haut

Baisse

Medium

Besoin du credit

Quelq’un

No

Grandir

Surtout dans zones urbaines

Microfinance

Medium

Haut

Medium

Haut

Besoin des nouvelles solutions financiers

?RarelyAssociations des paysans

NoOuiTransformeurs

NoSeulment larges et enregistrés

Acheteurs

NoSeulment le plus grande 5-10%

Producteurs

Ad hoc funds

Banque traditionalles

Acces au financement

• Solutions financieres pas suffisantes

• Pre-financement courant pour distribuer le risque, en augmentant la complexité financiere

• Developpement de l’industrie a besoin des solutions de credit innovants, surout, mais pas seulment pour les producteurs et transformeurs

• Nouvelles solutions doivent etre durables pour les preteurs, mais les mesures incitatives (appui institutionalle ) sont une possibilité interessante

Cadre reglementaire /1

• Recherche– INRAB-PRF: Institut national des recherches agricoles du Bénin - Programme de Recherches

Forestières– PTAA: Programme Technologie Agricole et Alimentaire– PAPA: Programme Analyse de la Politique Agricole– PPAB: Programme de Professionnalisation de l’Agriculture au Bénin

• Regulateur ( cadre reglementaire )– DPQC: Directeur de la Promotion de la Qualité et du Conditionnement des Produits Agricoles– CIFP: Commission Interministériel de Fixation des Pris des produits agricoles et intrants– SONAPRA: Societe Nationale pour la Promotion Agricole– CNEX: Counsel Nationale pour l’Exportation– CARDER: Centre d’Action Régional pour le Développement Rural– DEDRAS: Département du Développement Rural et d’Assistance Sociale

• Societé civile– PADSE: Programme d’Amélioration et de Diversification des Systèmes d’Exploitation– PAMRAD: Projet d'Appui au Monde Rural dans l'Atacora et la Donga– Oxfam Quebec– UEEB: Union des Eglises Evangéliques du Bénin– CASPA: Composante d’Appui au Secteur Privé Agricole– SNV: Netherlands Development Organisation– GTZ: Deutsche Gesellscraft für Technische Zusammenarbeit (German Development Agency)

Cadre reglementaire /2

ProductionCommerce /

MarketingTransformation

• Pas d’incitatifs institutionels pour créer des associations des paysans

• Pas d’incitatifs• Salaire minimum

industriel

• Noix brutes achetées seulment par acheteurs béninois enregistrés (seul pays avec cette regle)

• Tax sur lexportation: 0.8%

• Tax sur vente: dependant du volume

• Prix minimum decidépar CIFP, en consultation avec tous les participants dans la filière

• Actuellement, les institutions interviennent dans la filière en:

– decidant le prix plancheur et la période de commercialisation

– Enregistrant les acheteurs (seulement les béninois)

– taxant les exportations et les ventes

• Pas d’encouragement institutionel pour lancer ou faire evoluer la transformation

• SONAPRA peut bientôt prendre un role d’organisateur dans la filière

Conclusions

• La filière cajou en Bénin est un sectuer porteur, deja la deuxième source de devises étrangères du Benin

• Des problèmes, qui demande un effort coordonné de tous les participants dans la filière

• Thèmes principaux:

– Peu de transparence au niveau du prix chez les producteurs; peu de compréhension des marchés finaux par les acteurs béninois

– Commercialisation désorganisé et une problème grandissant des importations des pays limitrophes de bas qualité (endommageant le Label « beninois » de cajou)

– Role marginal des associations des paysans

– Transformation: sous développée, mais avec des potentialités

– Peu d’encouragement institutionel pour production et transformation

– Besoin de services financiers appropriés

– Une entité potentielle pour coordonner la filière

– Peu de coordination avec autres pays africains / la position de ACA