c documents and settings tasikmalaya local settings application data mozilla firefox profiles...

TRANSCRIPT

ANALISIS PENGELOLAAN DANA TABUNGAN HARI TUA

PADA PT TASPEN (Persero)

Oleh :

SONY RULYANTO

H24103033

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

2007

ANALISIS PENGELOLAAN DANA TABUNGAN HARI TUA

PADA PT TASPEN (Persero)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh :

Sony Rulyanto

H24103033

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

2007

ABSTRAK

Sony Rulyanto H24103033. Analisis Pengelolaan Dana Tabungan Hari Tua Pada PT TASPEN (Persero). Di bawah bimbingan Farida Ratna Dewi. Adanya risiko tenaga kerja (labor risk) menyebabkan perlunya keberadaan jaminan sosial bagi para tenaga kerja tersebut. Agar penyelenggaraan jaminan sosial tersebut dapat berlangsung dengan baik maka diperlukan suatu badan umum yang mengelola kegiatan pemberian jaminan sosial bagi tenaga kerja. PT TASPEN (Persero) merupakan salah satu perusahaan yang bergerak sebagai penyelenggara pemberian jaminan sosial bagi tenaga kerja. Agar dapat melakukan fungsi perusahaan secara optimal diperlukan suatu kegiatan pengelolaan dana dalam tubuh perusahaan secara baik. Penelitian ini bertujuan untuk mengetahui produk asuransi yang dikelola perusahaan, mengetahui bagaimana pengelolaan dana tabungan dan asuransi pegawai negeri yang dilakukan oleh PT TASPEN (Persero), serta menganalisis kinerja keuangan PT TASPEN (Persero) berdasarkan kegiatan pengelolaan dana yang dilakukan. Pada tujuan kedua dan ketiga dari kegiatan penelitian ini, ruang lingkup hanya terbatas pada salah satu produk asuransi perusahaan yang dalam hal ini berupa tabungan hari tua. Data yang digunakan dalam penelitian ini meliputi data primer berupa laporan keuangan beserta ikhtisarnya yang diperoleh melalui wawancara, data mengenai jumlah peserta dan penerima manfaat, serta data pemberian manfaat bagi peserta. Sedangkan data sekunder yang digunakan meliputi sejarah dan gambaran umum perusahaan, struktur organisasi, jumlah pegawai, serta jenis program yang dikelola perusahaan. Metode analisis yang digunakan untuk menilai kinerja keuangan perusahaan meliputi analisa rasio keuangan, analisa persentase per komponen, analisa Du Pont, dan analisa Altman Z Score. Melalui hasil penelitian dapat diketahui bahwa PT TASPEN (Persero) mengelola produk asuransi yang berupa program tabungan hari tua dan program pensiun dimana pengembangan program tabungan hari tua berupa asuransi multiguna sejahtera dan ekaguna sejahtera. Investasi perusahaan sangat didominasi dalam bentuk obligasi yang mencapai 77,37% dari keseluruhan nilai investasi perusahaan. Sedangkan pengelolaan dana lainnya berupa deposito sebesar 25,93% dan investasi lainnya sebesar 0,69% dari keseluruhan nilai investasi. Dari hasil analisa rasio keuangan dapat diketahui bahwa kinerja keuangan perusahaan secara keseluruhan dinilai cukup baik. Analisa persentase per komponen menunjukkan bagaimana komposisi pada laporan keuangan perusahaan yang mencerminkan investasi untuk setiap akun perusahaan, dimana dapat diketahui bahwa sumber pendapatan utama perusahaan berupa pendapatan premi yang ditunjang dengan pendapatan investasi. Dari hasil analisa Du Pont dapat diketahui bahwa pencapaian tingkat pengembalian ekuitas perusahaan sebesar 37,24%. Z score dihasilkan mempunyai nilai yang tidak secara signifikan menunjukkn keadaan perusahaan secara nyata. Hal ini terjadi karena perusahaan sangat menitikberatkan pada penjaminan kewajiban pemegang polis.

INSTITUT PERTANIAN BOGOR

FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN MANAJEMEN

ANALISIS PENGELOLAAN DANA TABUNGAN HARI TUA

PADA PT TASPEN (Persero)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh :

Sony Rulyanto

H24103033

Menyetujui, Februari 2007

Farida Ratna Dewi, SE, MM Dosen Pembimbing

Mengetahui,

Dr. Ir. Jono M. Munandar, M. Sc Ketua Departemen

Tanggal Ujian : 6 Februari 2007 Tanggal Lulus :

RIWAYAT HIDUP

Penulis bernama lengkap Sony Rulyanto lahir pada tanggal 25 Maret 1985

di Mojokerto, Jawa Timur. Penulis merupakan anak kedua dari tiga bersaudara

dari pasangan Rudy Widaryanto dan Lilik Sukantiasih.

Penulis memulai pendidikan di Taman Kanak-Kanak Wijana Sejati pada

tahun 1990 dan lulus pada tahun 1991. Kemudian melanjutkan pendidikan pada

Sekolah Dasar Katolik Wijana Sejati kota Mojokerto tahun 1991 dan lulus pada

tahun 1997. Sekolah lanjutan pertama penulis tempuh pada Sekolah Lanjutan

Tingkat Pertama Negeri 1 Mojokerto dan tamat tahun 2000. Penulis menamatkan

pendidikan menengah atas pada Sekolah Menengah Umum Negeri 1 Puri

Mojokerto pada tahun 2003. Pada tahun yang sama, penulis melanjutkan studi

pada Institut Pertanian Bogor melalui jalur Undangan Seleksi Mahasiswa IPB

(USMI).

KATA PENGANTAR

Segala puji syukur penulis panjatkan kehadirat Allah SWT yang telah

memberikan rahmat dan karunia-Nya sehingga sampai saat ini penyusunan skripsi

yang berjudul “Analisis Pengelolaan Dana Tabungan Hari Tua Pada PT TASPEN

(Persero)” dapat penulis selesaikan..

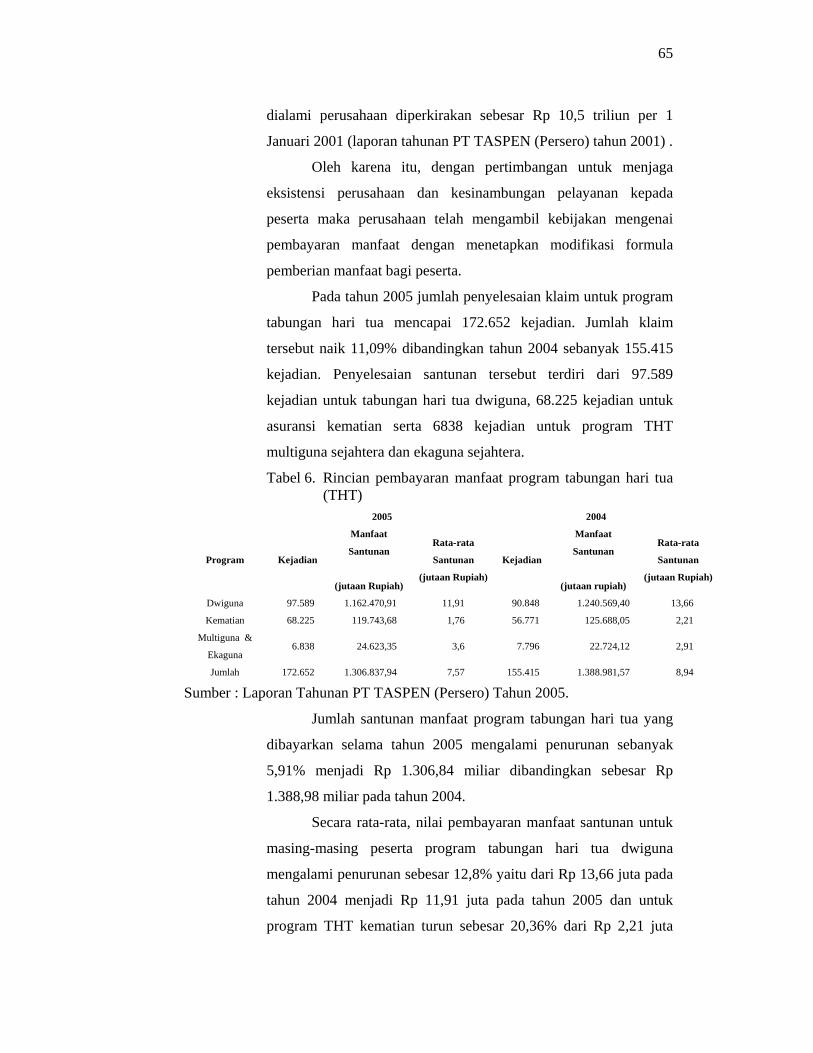

Penulis menyadari bahwa dalam penulisan skripsi ini, banyak pihak telah

memberikan saran, bimbingan, dan dukungan hingga akhirnya skripsi ini dapat

terselesaikan. Pada kesempatan ini, penulis ingin menyampaikan rasa terima kasih

kepada :

1. Farida Ratna Dewi, SE, MM selaku dosen pembimbing yang telah

memberikan banyak saran, bimbingan dan dukungan kepada penulis dengan

penuh kesabaran. Secara pribadi, dalam kesempatan ini penulis juga meminta

maaf yang sebesar-besarnya karena selama penulisan skripsi ini telah banyak

melakukan kesalahan baik dalam proses maupun secara prosedural..

2. Wita Juwita Ermawati, STP, MM dan Beatrice Mantoroadi, SE.AK, MM

selaku dosen penguji yang telah memberikan banyak banyak kritik dan saran

demi perbaikan skripsi ini.

3. Ibu Susiana Retnowati selaku Manajer Utama divisi personalia PT TASPEN

(Persero) yang telah memberikan izin bagi penulis untuk dapat melakukan

penelitian di PT TASPEN (Persero).

4. Ibu Anna dari PT TASPEN (Persero) yang telah banyak membantu dan

memberikan bimbingan bagi penulis dalam pengumpulan data selama

melakukan penelitian.

5. Mama Papa atas doa, semangat dan dukungannya yang telah diberikan selama

ini.

6. Dina Hestary atas semua motivasi, doa dan semangatnya. U’re my inspiration.

7. Nia atas semua bantuan dan dukungannya yang berarti bagi penulis selama

menyelesaikan studi di IPB. Thanks for every thinks girl.

8. Dr. Ir. Sri Hartoyo, MS selaku Dekan Fakultas Ekonomi dan Manajemen yang

telah memberikan kesempatan bagi penulis untuk dapat mengikuti studi pada

Departemen Manajemen Fakultas Ekonomi dan Manajemen Institut Pertanian

Bogor (FEM IPB).

9. Seluruh dosen dan staf Fakultas Ekonomi dan Manajemen, khususnya

Departemen Manajemen yang telah membimbing dan membantu penulis

selama menyelesaikan studi di FEM IPB.

10. Temen-temen kontrakan yang sekarang tinggal 2 orang Steph n Potel, makasih

banyak atas kebersamaannya selama ini. Expecially To Steph “makasih udah

jadi bapak rumah tangga yang baik, klo ga, ga tau deh jadinya tu kontrakan”.

11. My best friends Hilman, Dedi, Sansa, Gema, Dodo, Gala, Eko, Aca, Kiki,

Made, Okty, Citra, Melly, Dewi atas kebersamaan dan suport yang diberikan.

My specially advice to Hilman don’t be so pesimistic, U’re destiny on U’re

Hands.

12. Temen-temen Manajemen 40, terimakasih atasi motivasi dan dukungannya.

13. Semua pihak yang tidak dapat disebutkan satu per satu yang turut membantu

penulis dalam menyelesaikan skripsi ini dengan baik.

Penulis menyadari bahwa skripsi ini masih memiliki banyak kekurangan,

karena itu penulis mengharapkan kritik dan saran yang membangun, sehingga

skripsi ini dapat membawa manfaat bagi semua pihak.

Bogor, Februari 2007

Penulis

DAFTAR ISI

Halaman

ABSTRAK

RIWAYAT HIDUP .............................................................................. iv

KATA PENGANTAR .......................................................................... v

DAFTAR ISI ......................................................................................... vii

DAFTAR GAMBAR ............................................................................ x

DAFTAR TABEL ................................................................................ xi

DAFTAR GRAFIK .............................................................................. xii

DAFTAR LAMPIRAN ........................................................................ xiii

BAB I PENDAHULUAN 1.1. Latar Belakang ............................................................... 1 1.2. Perumusan Masalah ........................................................ 3 1.3. Tujuan Penelitian ............................................................ 4 1.4. Manfaat Penelitian .......................................................... 4 1.5. Ruang Lingkup Penelitian .............................................. 4

BAB II TINJAUAN PUSTAKA 2.1. Sejarah Asuransi ............................................................ 5

2.1.1. Zaman Purbakala ................................................ 5 2.1.1.1. Benih Asuransi Harta ............................ 5 2.1.1.2. Benih Asuransi Jiwa .............................. 6

2.1.2. Abad Pertengahan .............................................. 7 2.1.2.1. Asuransi oleh Gilda ............................... 7 2.1.2.2. Mula-mula Kontrak Asuransi Laut ....... 7

2.1.3. Zaman Modern ................................................... 7 2.1.3.1. Asuransi Laut ........................................ 7 2.1.3.2. Asuransi Kebakaran .............................. 8 2.1.3.3. Asuransi Jiwa ........................................ 9

2.2. Perusahaan Asuransi ..................................................... 9 2.2.1. Karakteristik Dasar Industri Asuransi................. 10

2.3. Sistem Perlindungan Sosial ............................................ 11 2.3.1. Sistem Perlindungan Sosial Formal ................... 12

2.4. Laporan Keuangan ......................................................... 14 2.4.1. Laporan Rugi Laba ............................................. 17 2.4.2. Neraca ................................................................ 17

2.5. Analisa Laporan Keuangan ............................................. 23 2.5.1. Analisa Rasio Keuangan .................................... 24 2.5.2. Analisa Persentase Per Komponen (Common

Size Percentage) ................................................. 28 2.5.3. Analisa Du Pont ................................................. 29

2.5.4. Analisa Z Skor dari Altman (Altman Z Score) .. 31 2.6. Hasil Penelitian terdahulu .............................................. 32

BAB III METODOLOGI PENELITIAN

3.1. Kerangka Pemikiran ....................................................... 34 3.2. Waktu dan Tempat Penelitian ........................................ 35 3.3. Jenis dan Sumber Data ................................................... 35 3.4. Metode Pengolahan dan Analisis Data .......................... 35

3.4.1. Deskriptif ........................................................... 35 3.4.2. Analisa Rasio Keuangan .................................... 36 3.4.3. Analisa Persentase Per Komponen ..................... 40 3.4.4. Analisa Du Pont ................................................. 41 3.4.5. Analisa Altman Z Score ..................................... 41

BAB IV HASIL DAN PEMBAHASAN

4.1. Sekilas Tentang PT TASPEN (Persero).......................... 45 4.1.1. Latar Belakang Pendirian Perusahaan dan Dasar

Hukum ................................................................ 45 4.1.2. Gambaran Umum Perusahaan ............................ 46 4.1.3. Profil Karyawan .................................................. 50

4.2. Hukum/Perundangan dan Peraturan-Peraturan Perundangan yang Terkait dengan Operasi PT TASPEN (Persero) ......................................................................... 51

4.3. Program (Produk) yang Dikelola Oleh PT TASPEN (Persero) ......................................................................... 51

4.4. Mekanisme Penyampaian Produk .................................. 56 4.5. Peserta dan Pendapatan Premi ........................................ 57

4.5.1. Peserta ................................................................ 57 4.5.2. Pendapatan Premi................................................ 57

4.6. Kegiatan Pengelolaan Dana yang Dilakukan Oleh PT TASPEN (Persero) dalam Kegiatan Investasi ................ 58 4.6.1. Penilaian Investasi .............................................. 58 4.6.2. Investasi Program Tabungan Hari Tua (THT) ... 60 4.6.3. Hasil (pendapatan) investasi .............................. 62

4.7. Penyelesaian Klaim dan Penyampaian Manfaat ............ 63 4.7.1. Mekanisme Penyelesaian Klaim ........................ 63 4.7.2. Mekanisme Penyampaian Manfaat .................... 63 4.7.3. Pemberian Manfaat Program Bagi Peserta ........ 64

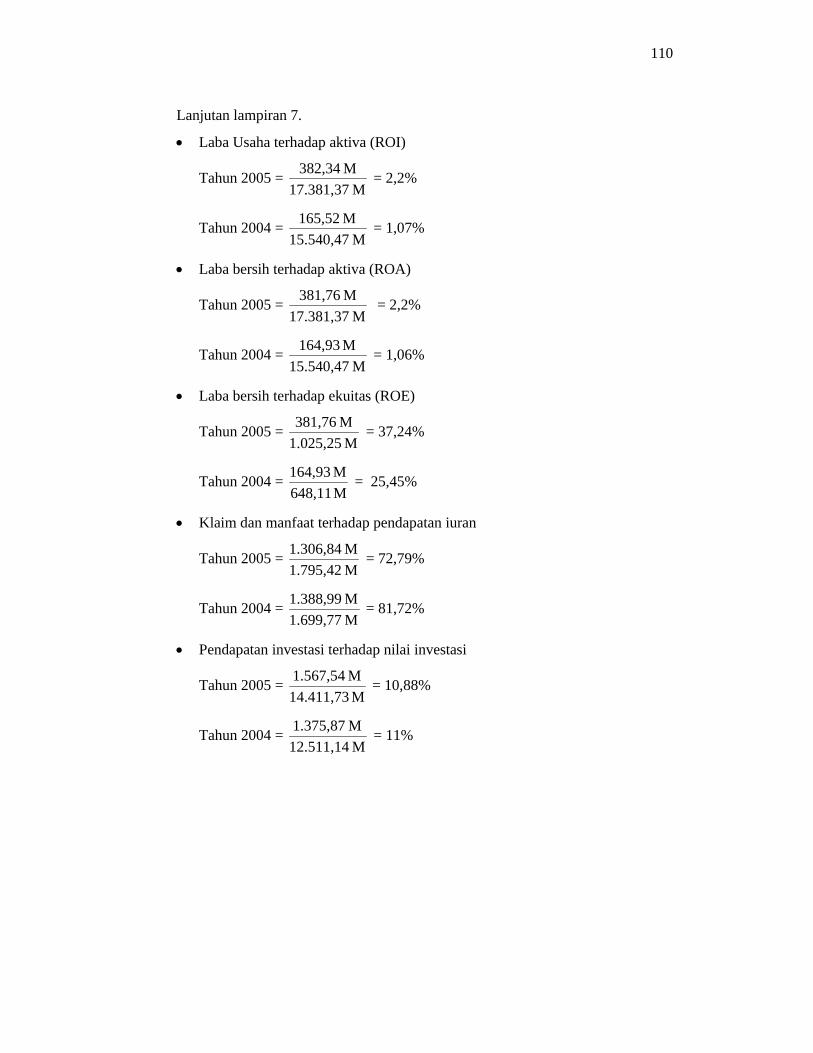

4.8. Kinerja Keuangan PT TASPEN (Persero) ..................... 66 4.8.1. Kebijakan Akuntansi Perusahaan ....................... 66 4.8.2. Kondisi Keuangan Perusahaan ........................... 69

4.9. Analisa Kinerja Keuangan Perusahaan .......................... 71 4.9.1. Analisa Rasio Keuangan .................................... 71 4.9.2. Analisa Persentase Per Komponen ..................... 79 4.9.3. Analisa Du Pont ................................................. 82 4.9.4. Analisa Altman Z Score ..................................... 87

BAB V Kesimpulan dan Saran 5.1. Kesimpulan...................................................................... 89 5.2. Saran ............................................................................... 90

DAFTAR PUSTAKA ........................................................................... 91

LAMPIRAN ......................................................................................... 93

DAFTAR GAMBAR

No Halaman

1. Kerangka Analisa Du Pont ............................................................... 30 2. Kerangka Pemikiran Penelitian ........................................................ 44 3. Mekanisme Penyampaian Produk ................................................... 57 4. Mekanisme Penyelesaian dan Penyampaian Manfaat ...................... 64 5. Analisa Du Pont Pada PT TASPEN (Persero) ................................. 86

DAFTAR TABEL

No Halaman

1. Rincian Pendapatan Premi Program Tabungan Hari Tua ................ 58 2. Dasar Pencatatan dan Penilaian Investasi ........................................ 59 3. Rincian Modal Saham yang Disetor Pada PT Arthaloka Indonesia 60 4. Pengalokasian Dana Investasi Program Tabungan Hari Tua ........... 60 5. Pendapatan Investasi Program Tabungan Hari Tua ......................... 63 6. Rincian Pembayaran Manfaat Program Tabungan Hari Tua (THT) 65 7. Rasio keuangan Program Tabungan Hari Tua (THT) ...................... 71 8. Analisa Persentase Per Komponen Terhadap Neraca Program

Tabungan Hari Tua PT TASPEN (Persero) ..................................... 79 9. Analisa Persentase Per Komponen Terhadap Laporan Rugi Laba

Program Tabungan Hari Tua PT TASPEN (Persero) ....................... 81 10. Komponen Rasio Tingkat Pengembalian Ekuitas (ROE) PT

TASPEN (Persero) ........................................................................... 83 11. Komponen Rasio Tingkat Pengembalian Aktiva (ROA) PT

TASPEN (Persero) ........................................................................... 84 12. Komponen Margin Laba Bersih PT TASPEN (Persero) ................. 85 13. Komponen Rasio Perputaran Total Aktiva PT TASPEN (Persero) . 85

DAFTAR GRAFIK

No Halaman

1. Profil Karyawan Menurut Jabatan ................................................... 50 2. Profil Karyawan Menurut Tingkat Pendidikan ................................ 50

DAFTAR LAMPIRAN

No Halaman

1. Struktur Organisasi PT TASPEN (Persero) .................................... 93 2. Kantor Cabang PT TASPEN (Persero) Di Indonesia ...................... 94 3. Iktisar Peserta Aktif Dan Penerima Pensiun 2001-2005................... 95 4. Produktivitas Karyawan Terhadap Peserta Dan Penerima Pensiun . 96 5. Kebijakan Pemberian Manfaat Program Bagi Peserta ..................... 97 6. Laporan Keuangan Program Tabungan Hari Tua PT TASPEN

(Persero) Tahun 2005 Dan 2004 ...................................................... 99 7. Perhitungan Rasio Keuangan Program Tabungan Hari Tua ............ 108 8. Perhitungan Metode Analisa Altman Z Score ................................. 111

BAB I

PENDAHULUAN

1.1. Latar Belakang

Jaminan sosial bagi tenaga kerja merupakan suatu bentuk

perlindungan yang diberikan kepada pekerja beserta keluarganya terhadap

berbagai risiko yang ada pada tenaga kerja itu sendiri (labor risk) misalnya

risiko kehilangan pekerjaan, kecelakaan kerja, sakit, cacat, lanjut usia,

meninggal dunia, dan lain-lain. Jaminan sosial bagi tenaga kerja

merupakan bagian dari sistem perlindungan sosial yang memberikan

perlindungan tidak hanya kepada mereka yang bekerja saja tetapi juga

kepada seluruh anggota keluarganya.

Dalam masyarakat tradisional perlindungan sosial terhadap

warganya lebih banyak dilakukan secara informal dengan mengandalkan

bantuan keluarga lainnya, tetangga dan masyarakat. Misalnya setiap

generasi mempunyai tanggung jawab untuk mengurus dan memelihara

orang tua di hari tua mereka dan masyarakat diharapkan akan membantu

mereka yang lemah. Akan tetapi, adanya tekanan-tekanan seperti arus

urbanisasi mengakibatkan melemahnya sistem perlindungan sosial

informal tersebut (Lembaga Penelitian SMERU 2003).

Industrialisasi yang diikuti dengan urbanisasi telah menyebabkan

kota-kota besar dipadati dengan sejumlah besar tenaga kerja yang

hidupnya tergantung dari penerimaan upah. Kemajuan teknologi

kedokteran telah berhasil meningkatkan usia harapan hidup tetapi di lain

sisi hal ini dapat mengakibatkan akan bertambah banyaknya golongan

penduduk lanjut usia dan tidak produktif lagi yang hidupnya tergantung

dari orang lain dan semakin banyaknya jumlah pensiunan lanjut usia

(manula) yang memerlukan biaya untuk kesehatannya.

PT TASPEN (Persero) merupakan perusahaan yang bergerak di

bidang asuransi sosial dengan kegiatan utamanya yang bergerak dalam

penyimpanan tabungan pegawai negeri yang menjadi peserta dan

2

memberikan manfaat atas tabungan tersebut dalam bentuk asuransi bagi

peserta. Perusahaan dalam menjalankan kegiatan usahanya menghadapi

tingkat risiko yang dapat dikatakan cukup tinggi. Hal ini disebabkan

karena ruang kegiatan usaha perusahaan yang bergerak di bidang asuransi.

Dalam dunia asuransi, risiko utama yang dihadapi oleh perusahaan

asuransi ialah risiko klaim dari peserta. Risiko tersebut dikatakan cukup

tinggi karena perusahaan yang bergerak dalam bidang asuransi

menghadapi kondisi ketidakpastian yang dapat menyebabkan terjadinya

klaim itu sendiri. Perusahaan hanya dapat memperkirakan kejadian-

kejadian yang mungkin dapat terjadi sehubungan dengan risiko klaim yang

dihadapi akan tetapi perusahaan tidak dapat mengetahui dengan pasti

kapan klaim tersebut terjadi. Dalam hal ini perusahaan memerlukan

perencanaan yang berkaitan dengan pengelolaan dana keuangannya secara

baik agar saat terjadi klaim dari peserta, perusahaan dapat melakukan

kewajibannya sebagai penyelenggara asuransi secara optimal. Oleh karena

itu, agar pemberian manfaat bagi peserta dapat dilakukan secara maksimal

maka PT TASPEN (Persero) perlu menghasilkankinerja-kinerja yang

berorientasi pada pemerolehan laba bagi perusahaan.

Kinerja-kinerja yang berorientasi pada pemerolehan laba bagi

perusahaan sangat diperlukan karena kegiatan tersebut sangat menunjang

eksistensi dari PT TASPEN (Persero). Pengelolaan dana tabungan yang

terkumpul dari peserta ke dalam aktivitas dunia investasi merupakan

bentuk dari kinerja yang berorientasi laba.

Pengelolaan dana yang efektif pada PT TASPEN (Persero) akan

berdampak positif bagi kinerja perusahaan dimana keuntungan dari

pengelolaan dana dapat menghasilkan pemberian manfaat yang maksimal

bagi peserta. Akan tetapi kegiatan pengelolaan dana perlu

dipertimbangkan secara baik mengingat PT TASPEN (Persero) bergerak

dalam bidang asuransi sosial. Dalam hal ini keberadaan perusahaan yang

didasarkan atas adanya peserta yang mempunyai peranan vital. Adanya

klaim-klaim yang diajukan peserta serta beban-beban yang ditanggung

3

dapat dijadikan salah satu dasar pemikiran mengenai kebijakan

pengelolaan dana yang ada pada PT TASPEN (Persero).

1.2. Perumusan Masalah

Selain hal di atas, faktor-faktor seperti kondisi perekonomian yang

ada di Indonesia dan kebijakan pemerintah mengenai gaji pokok Pegawai

Negeri Sipil perlu untuk diperhatikan. Mengingat kebijakan pengelolaan

dana yang ada melalui investasi dapat dilakukan melalui deposito, obligasi

dan sejenisnya maka faktor-faktor ekonomi perlu untuk dipertimbangkan.

Bagaimana seringkali tingkat suku bunga sebagai salah satu faktor yang

ada dalam perekonomian dapat memberikan pengaruh yang signifikan

terhadap kegiatan investasi sebuah perusahaan. Disamping itu adanya

kebijakan pemerintah menaikkan gaji pokok Pegawai Negeri Sipil

menyebabkan terjadinya kenaikan pendapatan premi akan tetapi di sisi lain

hal tersebut akan memberikan pengaruh yang cukup signifikan terhadap

beban klaim dan pemberian manfaat dalam pemenuhan kewajiban manfaat

polis masa depan yang cukup signifikan pula. Oleh karena itu berbagai

faktor perlu untuk dipertimbangkan dalam kegiatan pengelolaan dana yang

ada agar kegiatan pengelolaan dana dapat dilakukan secara efektif. Dengan

pengelolaan dana yang efektif maka perusahaan dapat memperoleh tingkat

keuntungan yang maksimal disamping juga melakukan pemberian manfaat

bagi peserta secara maksimal pula.

Berdasarkan uraian tersebut, maka perumusan masalah yang akan

diteliti ialah :

1. Bagaimana program asuransi yang dikelola oleh PT TASPEN

(Persero).

2. Bagaimana pengelolaan dana tabungan dan asuransi pegawai negeri

yang dilakukan oleh PT TASPEN (Persero).

3. Bagaimana kinerja keuangan PT TASPEN (Persero) berdasarkan

kegiatan pengelolaan dana yang dilakukan.

4

1.3. Tujuan Penelitian

Dari perumusan masalah di atas, maka penelitian ini bertujuan

untuk :

1. Mengetahui program asuransi yang dikelola oleh PT TASPEN

(Persero)

2. Mengetahui pengelolaan dana tabungan dan asuransi pegawai negeri

pada PT TASPEN (Persero).

3. Menganalisis kinerja PT TASPEN (Persero) berdasarkan kegiatan

pengelolaan dana yang dilakukan.

1.4. MANFAAT PENELITIAN

1. Penelitian ini diharapkan dapat memberikan masukan bagi PT

TASPEN (Persero) dalam menentukan kegiatan pengelolaan dana

tabungan dan asuransi yang efektif.

2. Hasil penelitian ini diharapkan dapat bermanfaat sebagai tambahan

pengetahuan bagi penulis sendiri dan para pembaca.

3. Hasil penelitian ini diharapkan dapat menjadi salah satu bahan

penunjang studi bagi yang berminat untuk melakukan studi lanjutan.

1.5. RUANG LINGKUP PENELITIAN

Dalam penelitian ini, ruang lingkup penelitian yang digunakan

berkaitan dengan pengelolaan dana tabungan hari tua sebagai salah satu

produk asuransi yang dikelola perusahaan serta penilaian kinerja keuangan

terhadap pengelolaan dana yang dilakukan.

BAB II

TINJAUAN PUSTAKA

2.1. Sejarah Asuransi

Menurut Mehr dan Commack dalam A. Hasymi (1982)

menggambarkan sejarah asuransi sebagai berikut :

2.1.1. Zaman Purbakala

Karena langkanya bukti-bukti yang dapat dipercaya, maka

terdapat perbedaan pendapat mengenai asal usul asuransi yang

kita kenal sekarang. Akan tetapi, benih asuransi dapat terlihat

dari cara-cara manusia purba menangani risiko harta dan jiwa

mereka.

2.1.1.1. Benih Asuransi Harta

Beberapa ahli menganggap bahwa benih asuransi harta

sudah ada di lembah Eufrat, Babylonia, beberapa ribu tahun yang

lalu. Pada waktu itu perniagaan Babylonia telah berkembang

pesat sehingga para saudagar mengirimkan penjual-penjual

mereka ke daerah sekitar Babilon untuk menjual barang-barang

mereka. Para saudagar sebagai majikan penjual-penjual tersebut

tentu saja meminta sesuatu jaminan untuk meyakinkannya bahwa

para penjual itu akan kembali dengan membawa laba dan tidak

akan melarikan diri. Para penjual itu menjadikan harta mereka

sendiri sebagai jaminan bahwa mereka tidak akan menipu

majikan mereka dan penjual ini bekerja berdasarkan persentase

keuntungan dari perjalanan dagang mereka.

Akan tetapi sebagian daerah yang dikunjungi para

penjual ini tidak begitu aman. Adakalanya barang-barang dan

uang kepunyaan majikan mereka dirampas di tengah jalan

sehingga para penjual kembali ke negeri mereka dengan tidak

membawa apa-apa sehingga harta mereka yang dijadikan

jaminan disita oleh majikan mereka. Keadaan ini menimbulkan

6

protes dari para penjual karena dirasa tidak adil sehingga

kemudian lahirlah perubahan pengaturan perjanjian. Dengan

sistem baru ini, majikan dan penjual membagi rata keuntungan

yang diperoleh dari perjalanan dagang akan tetapi jika terjadi

kerugian yang disebabkan oleh pencurian atau perampokan di

negeri asing dan bukan karena kesalahan penjual maka harta

jaminan penjual tidak akan disita oleh majikan. Jadi sebagian

risiko usaha itu dipindahkan atau dikisarkan dari para penjual

kepada majikannya. Pemindahan atau pengisaran risiko inilah

yang merupakan ciri-ciri asuransi yang merupakan benih asuransi

harta.

Konsep pengisaran risiko dari satu pihak ke pihak lain

dalam suatu transaksi ini dijumpai pula di Yunani kuno. Apabila

seorang pelepas uang Yunani memberikan pinjaman kepada

pemilik kapal untuk membiayai suatu pelayaran, maka kapal itu

dijadikan jaminan atau agunan untuk pinjaman tersebut. Akan

tetapi, pemberi pinjaman ini setuju bahwa pinjaman itu batal jika

kapal gagal kembali pulang. Karena besarnya risiko usaha

tersebut maka tingkat bunga yang harus dibayar oleh peminjam

lebih tinggi dari yang biasa. Perbedaan antara tingkat bunga yang

harus dibayar peminjam dengan tingkat bunga normal adalah

sama dengan apa yang sekarang disebut premi asuransi.

2.1.1.2. Benih Asuransi Jiwa

Perintis asuransi jiwa dan kesehatan modern juga

dijumpai di Yunani dan Romawi kuno. Di Yunani terdapat

kelompok-kelompok keagamaan yang melakukan kegiatan

pengumpulan dana dari para anggotanya untuk menjamin biaya

penguburan. Kegiatan ini barangkali merupakan bentuk awal dari

asuransi penguburan.

Sewaktu Romawi menggantikan Yunani sebagai pemimpin

dunia kuno, orang Romawi ini menggunakan sistem yang sama

untuk asuransi jiwa. Akan tetapi, dengan berkembangnya sistem

7

Romawi titik berat kegiatan ini bukan lagi pada unsur keagamaan

melainkan terbuka untuk masyarakat umum.

2.1.2. Abad Pertengahan

2.1.2.1. Asuransi oleh Gilda

Kegiatan gilda-gilda di abad pertengahan banyak

membantu berkembangnya ide asuransi. Mereka mengadakan

rancangan asuransi yang dibiayai dengan iuran reguler para

anggotanya. Manfaat dibayarkan untuk berbagai macam kerugian

diantaranya adalah untuk kerugian kebakaran, karamnya kapal,

pencurian dan kebanjiran. Walaupun gilda-gilda ini tidak

berkembang menjadi perusahaan asuransi seperti yang kita kenal

sekarang namun mereka telah menyediakan kebutuhan asuransi

pada jamannya.

2.1.2.2. Mula-mula Kontrak Asuransi Laut

Tidak ada kesepakatan para ahli mengenai kapan

tepatnya kontrak asuransi laut pertama kali lahir. Akan tetapi,

tampaknya asuransi laut mungkin telah ditulis sejak pertengahan

abad XIV. Pada pertengahan abad VX aturan-aturan tentang

perilaku bisnis telah dikembangkan oleh beberapa kota

pelabuhan Laut Tengah.

2.1.3. Zaman Modern

2.1.3.1. Asuransi laut

Perkembangan asuransi laut didorong oleh disahkannya

suatu rencana undang-undang di Inggris pada tahun 1574 yang

menciptakan suatu dewan asuransi untuk menjual asuransi

tersebut. Beberapa tahun kemudian didirikanlah sebuah

pengadilan istimewa untuk menangani perselisihan-perselisihan

asuransi. Dengan perkembangan lanjutan ini, pengadaan asuransi

laut berubah dari kegiatan part time untuk para saudagar menjadi

bisnis full time bagi para spesialis.

Pada masa inilah lahir istilah underwriter (penulis

dibawah, penanggung). Mereka yang mencari asuransi akan

8

mencantumkan usul untuk diperiksa oleh calon penanggung.

Setiap orang yang ingin ikut serta dalam risiko tersebut akan

menuliskan namanya di bawah usul itu dan menunjukkan bagian

risiko yang bersedia ditanggungnya. Jadi orang yang menulis di

bawah usul tersebut dikenal sebagai underwriter (penulis di

bawah, penanggung)

Selama periode tersebut di atas, semua asuransi laut

ditanggung oleh individu-individu. Usaha ini dimulai sebagai

usaha sampingan para saudagar yang berangsur-angsur digeser

oleh para spesialis yang usaha pokoknya adalah menanggung

risiko. Pada tahun 1668 di Paris didirikan perusahaan pertama

yang diorganisasi untuk melaksanakan bisnis asuransi laut.

Selama periode spekulasi terjadi di Inggris yang dikenal

dengan bubble period (periode gelembung) tak terhitung

banyaknya rancangan asuransi yang diadakan. Salah satu hasil

yang timbul setelah spekulasi bubble period ini adalah

disahkannya Bubble Act tahun 1720. Berdasarkan undang-

undang tersebut raja George mengesahkan piagam untuk dua

perusahaan asuransi laut yaitu London Assurance Corporation

dan Royal Exchange Assurance Corporation.

2.1.3.2. Asuransi Kebakaran

Kebakaran besar di London pada tahun 1666

menimbulkan kerugian harta dan jiwa yang sangat besar sehingga

perhatian masyarakat mulai memikirkan untuk mengadakan

fasilitas asuransi kebakaran yang memadai. Dr. Nicholas Barbon

merupakan orang yang menanggapi kejadian tersebut. Ia bukan

saja membangun rumah-rumah untuk mengganti rumah yang

hancur akibat kebakaran, melainkan juga menawarkan asuransi

kebakaran kepada calon-calon pembeli. Pada tahun 1667

berdirilah perusahaan asuransi kebakaran pertama di dunia yang

dikenal sebagai Fire Office.

9

2.1.3.3. Asuransi Jiwa

Organisasi asuransi jiwa pertama ialah Society of

Assurance for Widows and Orphans (Masyarakat Asuransi untuk

Janda dan Yatim) yang didirikan di London pada tahun 1699

dengan tujuan membayarkan sejumlah tertentu pada waktu ada

anggota yang meninggal. Pembayaran premi dilakukan setiap

satu minggu sekali. Perusahaan asuransi tertua yang masih

berdiri hingga sekarang ialah Society for the Equitable Assurance

of Lives and Suvivorship yang biasa disebut Old Equitable,

didirikan pada tahun 1756 di Inggris.

2.2. Perusahaan Asuransi

Menurut Fabozzi (1999) perusahaan asuransi ialah perantara

keuangan yang berdasarkan premi yang diterimanya akan melakukan

pembayaran kepada pemegang polis jika terjadi sesuatu. Dengan

penjabaran definisi perusahaan asuransi di atas maka dapat dikatakan

bahwa perusahaan asuransi berfungsi sebagai penanggung risiko.

Menurut Yoshida (1995) risiko didefinisikan sebagai kemungkinan

penyimpangan yang tak diharapkan. Kemungkinan itu adalah berupa

terjadinya hal yang tidak diinginkan atau tidak terjadinya hal yang

diinginkan. Kejadian demikian biasa disebut kerugian atau loss. Di sini

mengandung arti bahwa kerugian tersebut harus dapat diukur dalam satuan

uang. Hal ini berasal dari praktek asuransi membayar ganti kerugian atas

terjadinya peristiwa tertentu.

Pada umumnya kewajiban perusahaan asuransi dinyatakan dalam

satuan moneter dan si tertanggung dianggap telah menderita kerugian yang

sama atau lebih besar dari jumlah uang yang diterimanya dari perusahaan

asuransi berdasarkan perjanjian asuransinya (Fabozzi, 1999).

Fabozzi (1999), berdasarkan karakteristik kewajiban yang dimiliki

perusahaan asuransi dibedakan menjadi dua, yaitu perusahaan asuransi

jiwa dan perusahan asuransi properti dan kerugian. Pada asuransi jiwa,

peristiwa utama yang diasuransikan adalah kematian. Jika pemegang polis

meninggal dunia perusahaan asuransi akan melakukan pembayaran dalam

10

jumlah besar sekaligus maupun melalui serangkaian pembayaran kepada

ahli waris. Perlindungan asuransi jiwa bukanlah satu-satunya produk yang

dijual, sebagian besar usaha yang dilakukan juga meliputi pemberian

manfaat masa pensiun. Sedangkan perusahaan asuransi properti dan

kerugian menjamin pembayaran berbagai macam peristiwa yang

menyebabkan kerugian, misalnya asuransi rumah dan mobil.

2.2.1. Karakteristik Dasar Industri Asuransi

Untuk mengetahui lebih lanjut mengenai perusahaan

asuransi, berikut ini akan diuraikan mengenai karakteristik dasar

industri asuransi.

Menurut Fabozzi (1999) karakteristik dasar industri

asuransi adalah sebagai berikut :

a. Polis dan premi asuransi

Polis asuransi adalah kontrak yang mengikat secara hukum

dimana pemegang polis (pemilik) membayarkan sejumlah uang

sebagai ganti pembayaran yang akan dilakukan oleh

perusahaan asuransi terkait dengan peristiwa yang akan terjadi

dimasa depan. Perusahaan asuransi dikatakan menanggung

(underwriting) risiko pemegang polis dan bertindak sebagai

pelindung dari ketidakpastian yang ada. Sedangkan sejumlah

uang yang dibayarkan oleh pemegang polis kepada perusahaan

asuransi dinamakan dengan premi asuransi.

b. Surplus dan Cadangan

Surplus bagi perusahan asuransi adalah perbedaan antara aktiva

dan kewajibannya. Dalam menentukan surplus suatu perusahan

asuransi, nilai aktiva dan kewajiban harus ditentukan terlebih

dahulu. Adanya kesulitan penentuan nilai kewajiban yang

timbul pada perusahaan asuransi disebabkan karena adanya

kewajiban pada perusahaan asuransi yang bersifat kontijen

(bergantung pada peristiwa yang akan terjadi di masa depan)

maka perusahaan asuransi harus memiliki suatu pos/akun yang

11

disebut cadangan (reverse). Pos cadangan adalah sejumlah nilai

uang nontunai yang dipisahkan secara khusus

Surplus yang ada pada perusahaan asuransi adalah penting

sebagai acuan/tolak ukur mengenai jumlah akhir yang dapat

ditarik untuk dibayarkan kepada pemegang polis. Pertumbuhan

surplus ini bagi perusahaan asuransi akan menentukan berapa

banyak risiko yang dapat ditanggung.

c. Penentuan laba

Pendapatan perusahan asuransi untuk setiap tahun fiskal

berasal dari dua sumber utama. Sumber pertama adalah

pendapatan premi yang dihasilkan selama tahun fiskal. Sumber

pendapatan kedua adalah pendapatan investasi yang dihasilkan

dari aktiva perusahaan yang diinvestasikan.

Laba pada perusahaan asuransi ditentukan dari pendapatan

yang diterima tersebut dengan jumlah pengurangan biaya yang

terjadi. Laba atau kerugian total dibedakan menjadi dua yaitu

pendapatan investasi dan pendapatan pertanggungan risiko

(underwriting). Pendapatan investasi pada dasarnya adalah

pendapatan dari portofolio investasi aktiva perusahaan asuransi

sedangkan pendapatan pertanggungan risiko adalah selisih

antara premi yang dihasilkan dengan biaya penyelesaian klaim.

2.3. Sistem Perlindungan Sosial

Sistem perlindungan sosial (social protection) dapat dilihat sebagai

alat untuk memenuhi sekurang-kurangnya beberapa kebutuhan dasar

manusia. Saat ini perlindungan sosial telah diterima hampir secara

universal, baik sebagai alat penanggulangan kemiskinan maupun pencegah

kemiskinan. Hampir kebanyakan negara anggota ILO (International Labor

Organization) yang berjumlah 164 negara memiliki sekurang-kurangnya

satu program jaminan sosial. Bahkan perlindungan sosial juga

dicantumkan dalam Deklarasi Universal Hak Asasi Manusia (HAM) dari

Perserikatan Bangsa-Bangsa (PBB), yaitu bahwa setiap orang berhak

mendapat perlindungan apabila mencapai hari tua, menderita sakit,

12

mengalami cacat, menganggur, dan meninggal dunia (Daniel Perwira, dkk.

2003).

Perlindungan sosial pada prinsipnya merupakan salah satu

kebijakan ekonomi makro yang berfungsi sebagai sistem perlindungan

dasar bagi masyarakat beserta keluarganya terhadap risiko-risiko sosial-

ekonomi. Dalam pelaksanaannya perlindungan sosial berkaitan dengan

kewajiban negara untuk melindungi warga negaranya. Dengan demikian

pemerintah bertanggung jawab untuk memastikan penyelenggaraannya

dan ikut serta membiayainya.

Penyelenggaraan program perlindungan sosial pada prinsipnya

menganut sistem gotong-royong, baik melalui gotong-royong antar

generasi (horisontal) maupun antar kelompok penghasilan (vertikal).

Gotong-royong sistem vertikal biasanya dilaksanakan melalui mekanisme

anggaran negara, dimana satu kelompok masyarakat diharuskan membayar

pajak dan kelompok lainnya menjadi penerima transfer dari pemerintah.

Sementara itu sistem gotong-royong antar generasi umumnya terjadi di

luar mekanisme anggaran negara, tetapi pemerintah tetap dapat

menetapkan aturan-aturan karena manfaat yang diberikan terkait dengan

hak normatif masyarakat (Daniel Perwira, dkk. 2003)

2.3.1. Sistem Perlindungan Sosial Formal

Dalam pelaksanannya, sistem perlindungan sosial dapat

dilakukan baik secara formal maupun informal. Sistem

perlindungan sosial yang terjadi di masyarakat tradisional

cenderung dilakukan secara informal dimana bantuan keluarga

lainnya diandalkan dalam pelaksanaan sistem perlindungan sosial

itu sendiri. Akan tetapi munculnya tekanan-tekanan yang ada

menjadikan sistem perlindungan sosial informal tersebut semakin

memudar. Sistem perlindungan sosial formal mempunyai cakupan

yang lebih luas dari sistem perlindungan informal dimana sistem

ini bersifat universal bagi masyarakat.

Menurut Kertonegoro (1982), sistem perlindungan sosial

yang bersifat formal dapat dikelompokkan dalam beberapa bentuk,

13

yaitu bantuan sosial (social assistance), tabungan hari tua

(provident fund), asuransi sosial (social insurance) dan tanggung

jawab pemberi kerja (employer liability). Setiap negara biasanya

menggunakan satu atau beberapa bentuk perlindungan sosial

tersebut. Sistem jaminan sosial tenaga kerja biasanya dilaksanakan

dalam bentuk tabungan hari tua, asuransi sosial, dan tanggung

jawab pemberi kerja.

Bantuan sosial diberikan kepada penduduk atau warga

negara yang mengalami peristiwa tertentu sehingga dianggap

membutuhkan bantuan, misalnya bantuan untuk korban bencana

alam, santunan bagi panti asuhan, orang lanjut usia, anak yatim-

piatu, penderita cacat dan penganggur, yang semuanya tidak

memiliki sumber penghasilan yang mencukupi. Pembiayaan

program bantuan sosial umumnya berasal dari anggaran belanja

negara.

Tabungan hari tua menggunakan metode tabungan dimana

tenaga kerja diwajibkan membayar iuran setiap bulan untuk

dikumpulkan sebagai suatu dana yang dikelola oleh suatu badan

publik. Iuran tersebut dicatat dalam rekening tenaga kerja yang

saldo dan bunganya hanya dapat dibayarkan dalam hal atau

peristiwa tertentu, yaitu biasanya bila tenaga kerja mencapai umur

tua, menderita sakit, cacat, atau meninggal dunia sebelum hari tua.

Asuransi sosial menggunakan metode risiko hubungan

kerja dimana manfaat atau jaminannya didasarkan atas lamanya

masa kerja atau keikutsertaan dalam sistem ini. Bentuk-bentuk dari

asuransi sosial ini dapat berupa asuransi kesehatan (health

insurance), asuransi kematian (life insurance), asuransi kecelakaan

kerja (work accident insurance), asuransi pengangguran

(unemployment insurance). Jaminan yang diberikan bisa berupa

santunan tunai, baik dalam jumlah uang tertentu atau didasarkan

pada persentase penghasilan, atau berupa pelayanan (medis), atau

kemanfaatan lain (misalnya obat-obatan). Pembiayaannya berasal

14

dari premi yang dibayarkan oleh tenaga kerja, pemberi kerja, atau

keduanya, yang dikelola oleh suatu badan publik.

Dalam tanggung jawab pemberi kerja, pemberi kerja

memberikan jaminan kepada tenaga kerjanya atau tenaga kerja dan

keluarganya. Bentuk jaminan umumnya yang berkaitan dengan

hubungan kerja seperti kompensasi kecelakaan kerja dan sakit

akibat kerja, pesangon untuk pemutusan hubungan kerja (PHK),

dan jaminan hari tua. Pembiayaan sepenuhnya ditanggung oleh

pengusaha dan besarnya tergantung pada peristiwa yang terjadi

(apakah pekerja tersebut sakit, kecelakaan, meninggal dunia, atau

PHK).

2.4. Laporan Keuangan

Laporan keuangan merupakan produk dari proses akuntansi.

Soediyono (1991) mendefinisikan bahwa pada dasarnya akuntansi dapat

dibedakan menjadi tiga fungsi pokok yaitu :

1. Fungsi pencatatan (recording), yaitu mencatat secara sistematik semua

transaksi keuangan perusahaan.

2. Fungsi penyajian (presentation), yaitu mengikhtisarkan secara

sistematik data akuntansi dalam bentuk laporan-laporan keuangan dan

disajikan untuk mereka yang mempunyai kepentingan dengan

perusahaan.

3. Fungsi penafsiran (interpretation), yaitu membuat analisa terhadap data

akuntansi yang diikhtisarkan dalam bentuk laporan keuangan.

Dalam pelaksanaan fungsi-fungsi akuntansi seperti disebutkan

diatas, proses akuntansi harus sesuai dengan kaidah-kaidah yang berlaku

dan tertuang dalam Prinsip Akuntansi Indonesia (PAI) (Soediyono,1991).

Menurut Soediyono (1991), menjelaskan bahwa laporan-laporan

keuangan merupakan ikhtisar dari data keuangan perusahaan yang

pencatatannya dilakukan melalui fungsi kedua dari kegiatan akuntansi.

Perusahaan dapat menyusun laporan keuangan umum atau general purpose

financial statement setahun sekali, enam bulan sekali, tiga bulan sekali

atau tiap kurun waktu tergantung kebutuhan.

15

Menurut S. Munawir (2002) yang mengutip Myer dalam bukunya

Financial Statement Analysis, yang dimaksud dengan laporan keuangan

adalah dua daftar yang disusun oleh akuntan pada akhir periode untuk

suatu perusahaan. Kedua daftar itu adalah daftar neraca atau daftar posisi

keuangan dan daftar pendapatan atau daftar rugi laba. Pada waktu akhir-

akhir ini sudah menjadi kebiasaan bagi perseroan-perseroan untuk

menambahkan daftar ketiga yaitu daftar surplus atau laba yang tak

dibagikan (laba yang ditahan).

S. Munawir (2002) menjelaskan bahwa laporan keuangan

dipersiapkan atau dibuat dengan maksud untuk memberikan gambaran

atau laporan kemajuan (progress report) secara periodik yang dilakukan

oleh pihak managemen yang bersangkutan. Jadi laporan keuangan adalah

bersifat historis serta menyeluruh dan sebagai suatu progress report.

Laporan keuangan terdiri dari data-data yang merupakan hasil dari suatu

kombinasi antara :

1. Fakta yang telah dicatat (recorded fact), berarti bahwa laporan

keuangan ini dibuat atas dasar fakta dari catatan akuntansi, seperti

jumlah uang kas yang tersedia dalam perusahaan maupun yang

disimpan di bank, jumlah piutang, persediaan barang dagangan, utang

maupun aktiva tetap yang dimiliki perusahaan. Pencatatan dari pos-pos

ini berdasarkan catatan historis dari peristiwa-peristiwa yang telah

terjadi pada masa lampau, dan jumlah uang yang tercatat dalam pos-

pos tersebut dinyatakan dalam harga-harga pada waktu terjadinya

peristiwa tersebut.

2. Prinsip-prinsip dan kebiasan-kebiasaan di dalam akuntansi (accounting

convention and postulate), berarti data yang dicatat tersebut didasarkan

pada prosedur maupun anggapan-anggapan tertentu yang merupakan

prinsip-prinsip akuntansi yang lazim. Hal ini dilakukan dengan tujuan

memudahkan pencatatan atau untuk keseragaman.

3. Pendapat pribadi (personal judgement), dimaksudkan bahwa,

walaupun pencatatan transaksi telah diatur oleh konvensi-konvensi

atau dalil-dalil dasar yang sudah ditetapkan dan menjadi standard

16

praktek pembukuan, namun penggunaan dari konvensi-konvensi dan

dalil dasar tersebut tergantung daripada akuntan atau managemen

perusahaan yang bersangkutan.

Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi

yang dapat digunakan sebagai alat untuk berkomunikasi antara pihak-

pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut.

Pihak-pihak yang mempunyai kepentingan dalam perusahaan tidak hanya

pimpinan perusahaan tetapi juga meliputi para pemilik perusahaan, para

investor, para kreditur, serikat-serikat pekerja dan juga pihak pemerintah.

Bagi pimpinan perusahaan, dengan mengetahui posisi keuangan

perusahaannya, pemimpin perusahaan akan dapat menyusun rencana yang

lebih baik, memperbaiki sistem pengawasan dan menentukan

kebijaksanaan yang lebih tepat. Pemilik perusahaan, yang bagi perusahaan

berbentuk perseroan terbatas adalah para pemegang saham, mempunyai

kepentingan terhadap berhasil atau gagalnya perusahaan tempat mereka

menanamkan modal dalam memberikan pendapatan. Investor

berkepentingan terhadap prospek keuntungan di masa mendatang dan

perkembangan perusahaan selanjutnya, mengetahui jaminan investasinya

dan mengetahui kondisi kerja atau kondisi keuangan jangka pendek

perusahaan. Para kreditur mempunyai kepentingan dalam memberikan

pinjaman dan mendapat jaminan dalam hal pembayaran kredit yang

mereka berikan. Serikat-serikat pekerja berkepentingan untuk memperoleh

tingkat upah yang layak dan terselenggaranya jaminan sosial yang lebih

baik. Sedangkan pihak pemerintah berkepentingan dalam kaitannya

dengan penentuan beban pajak bagi perusahaan (S. Munawir, 2002).

Menurut Soediyono (1991), laporan keuangan menurut Prinsip

Akuntansi Indonesia (PAI) pada pokoknya terdiri dari neraca, perhitungan

rugi laba, laporan perubahan posisi keuangan dan catatan atas laporan

keuangan. Dalam penelitian ini, laporan keuangan yang digunakan adalah

neraca dan laporan rugi laba.

17

2.4.1. Laporan Rugi Laba

Laporan rugi laba atau (income statement atau profit and

loss statement) ialah ikhtisar yang disusun secara sistematis

berisikan data yang mencakup seluruh pendapatan (revenue)

perusahaan dan seluruh beban perusahaan untuk tahun buku

bersangkutan (Soediyono, 1991). Menurut keown (2004), laporan

laba rugi mengukur jumlah laba yang dihasilkan oleh perusahaan

dalam jangka waktu tertentu.

Keown (2004), menjelaskan laporan laba rugi menyajikan

informasi keuangan yang dihubungkan dengan lima aktivitas besar

usaha, yaitu :

1. Penghasilan, uang yang diperoleh dari penjualan produk atau

jasa perusahaan.

2. Beban produksi atau biaya untuk menghasilkan barang dan jasa

yang dijual.

3. Beban operasi yang berhubungan dengan pemasaran dan

distribusi produk atau jasa serta administrasi bisnis.

4. Beban keuangan dalam menjalankan bisnis, yaitu bunga yang

dibayarkan kepada kreditur perusahaan dan pembayaran

dividen kepada pemegang saham istimewa.

5. Beban pajak, yaitu jumlah pajak yang ditanggung berdasarkan

pendapatan perusahaan.

2.4.2. Neraca

Neraca (balance sheet/statement of financial

position/statement of financial condition) adalah laporan dalam

bentuk daftar yang disusun secara sistematik yang mengikhtisarkan

nilai dan susunan aktiva, utang dan modal sebuah perusahaan pada

suatu tanggal tertentu (Soediyono, 1991). Menurut Keown (2004),

neraca memberikan gambaran posisi keuangan perusahaan pada

waktu tertentu mengenai aktiva (asset), ekuitas pemegang saham

dari pemilik, kewajiban dan modal yang disediakan pemilik.

Aktiva menggambarkan sumber-sumber yang dimiliki oleh

18

perusahaan, sedangkan kewajiban dan ekuitas pemegang saham

menunjukkan bagaimana sumber daya tersebut dibiayai.

Menurut Soediyono (1991), neraca dapat disusun dalam

bentuk stafel yang biasa juga disebut bentuk report dan dapat pula

disusun dalam bentuk skontro atau yang biasa disebut bentuk T-

account. Neraca yang disusun dalam bentuk skontro menunjukkan

bagian sebelah debit neraca memuat semua aktiva perusahaan,

sedangkan bagian kredit memuat utang dan modal sendiri

perusahaan.

Dalam bentuk stafel, neraca disusun dari atas ke bawah

dimulai dari aktiva-aktiva perusahaan, kemudian di bawahnya

pencatatan utang-utang perusahaan dan paling bawah memuat

modal sendiri perusahaan. Kebaikan penyajian neraca dalam

bentuk stafel tersebut ialah lebih mudahnya penyusunan neraca

banding (neraca komparatif) yang memuat data lebih dari satu

tanggal (Soediyono, 1991). Menurut Prinsip Akuntansi Indonesia

yang dikutip Soediyono (1991), komponen-komponen neraca dapat

digolongkan sebagai berikut :

a. Aktiva

Aktiva dalam neraca memuat pos (akun) aktiva lancar,

investasi (penyertaan), aktiva tetap, aktiva tidak berwujud,

aktiva lain-lain.

b. Kewajiban

Kewajiban memuat pos (akun) kewajiban lancar (jangka

pendek), kewajiban jangka panjang, kewajiban lain-lain.

c. Modal (ekuitas)

Modal memuat pos (akun) modal saham, agio saham, laba yang

ditahan.

Keown (2004), menjelaskan bahwa aktiva merupakan

sumber-sumber yang dimiliki oleh perusahaan. Menurut S.

Munawir (2002), pada dasarnya aktiva dapat diklasifikasikan

menjadi dua bagian utama yaitu aktiva lancar dan aktiva tidak

19

lancar. Aktiva lancar adalah uang kas dan aktiva lainnya yang

dalam jangka waktu kurang dari satu tahun atau dalam perputaran

kegiatan perusahaan yang normal dapat diharapkan untuk dicairkan

atau ditukarkan menjadi uang tunai. Dengan demikian aktiva-

aktiva perusahaan yang tergolong sebagai aktiva lancar ialah :

1. Uang tunai atau kas, adalah semua aktiva yang dalam keadaan

normal dapat dan siap untuk dipakai guna melunasi utang-

utang perusahaan dan membiayai operasi perusahaan. Dengan

demikian maka disamping uang kertas ataupun uang logam

termasuk juga dalam aktiva uang tunai ialah cek dan saldo

kredit rekening di bank.

2. Investasi sementara (jangka pendek), investasi yang sifatnya

sementara yang pada umumnya dipergunakan untuk

memanfaatkan kelebihan modal kerja yang untuk sementara

belum dibutuhkan dalam operasi. Agar supaya sewaktu-waktu

aktiva tersebut dapat dicairkan maka perlu dipenuhi syarat

bahwa aktiva investasi sementara mempunyai sifat marketable,

yaitu penjualannya mudah dan harganya tidak banyak berubah.

Yang termasuk dalam kategori investasi sementara adalah

deposito berjangka, saham, obligasi, sertifikat bank dan

investasi lain yang mudah diperjualbelikan.

3. Piutang niaga, adalah pos yang timbul sebagai akibat adanya

transaksi penjualan dengan cara kredit.

4. Wesel tagih, pos ini uraiannya sama dengan pos piutang niaga

di atas, hanya bedanya ialah bahwa dalam wesel tagih ini,

sebagai tanda bukti adanya hubungan utang-piutang

dipergunakan tanda bukti tertulis dimana debitur memberikan

pernyataan mengenai kesanggupannya untuk pada tanggal yang

ditentukan membayar sejumlah uang tertentu kepada kreditur

atau kepada orang lain yang ditunjuk oleh kreditur.

20

5. Pendapatan yang masih akan diterima, pendapatan yang sudah

menjadi hak perusahaan karena telah memberikan jasanya

kepada pihak lain tetapi belum diterima pembayarannya.

6. Persediaan, untuk perusahaan-perusahaan dagang, yang

membentuk persediaan adalah barang-barang dagangan yang

dibeli oleh perusahaan untuk dijual lagi. Untuk perusahaan-

perusahaan manufaktur (perusahaan industri) persediaan yang

dimiliki meliputi persediaan bahan baku, persediaan barang

dalam proses dan persediaan barang jadi.

7. Biaya dibayar dimuka, pembayaran yang dilakukan perusahaan

untuk memperoleh jasa dari pihak lain yang manfaat jasanya

belum dinikmati atau belum berakhir untuk periode

bersangkutan.

S. Munawir (2002), menjelaskan aktiva tidak lancar adalah

aktiva yang mempunyai umur kegunaan relatif permanen atau

jangka panjang (mempunyai umur ekonomis lebih dari satu tahun

atau tidak akan habis dalam satu kali perputaran operasi

perusahaan). Yang termasuk dalam aktiva tidak lancar adalah :

1. Investasi (penyertaan) ialah merupakan bentuk penanaman

modal kepada perusahaan lain dalam jangka panjang. Tujuan

dari penyertaan tersebut bisa dengan maksud untuk menguasai

atau mengawasinya dalam arti mempengaruhi jalannya

perusahaan lain. Tujuan lebih lanjut dari penyertaan ialah agar

perusahaan tempat penanaman modal bisa diusahakan

mendukung kelancaran kegiatan perusahaan penanam modal.

2. Aktiva tetap, ialah kekayaan yang dimiliki perusahaan yang

fisiknya nampak atau konkrit. Syarat lain untuk aktiva yang

masuk dalam kategori aktiva tetap ialah digunakan dalam

operasi yang bersifat permanen atau aktiva tersebut mempunyai

umur kegunaan jangka panjang yang tidak akan habis dipakai

dalam satu periode kegiatan perusahaan. Yang termasuk dalam

21

kelompok aktiva tetap ini meliputi tanah, bangunan, mesin,

inventaris, kendaraan dan perlengkapan atau alat-alat lainnya.

3. Aktiva tetap tidak berwujud (intangible fixed assets), adalah

kekayaan perusahaan yang secara fisik tidak nampak, tetapi

merupakan suatu hak yang mempunyai nilai dan dimiliki oleh

perusahaan untuk digunakan dalam kegiatan perusahaan. Yang

termasuk dalam intangible fixed assets ini meliputi hak cipta,

hak paten, merk dagang, lisensi, dan sebagainya.

4. Beban yang ditangguhkan, menunjukkan adanya pengeluaran

atau biaya yang mempunyai manfaat jangka panjang (lebih dari

satu tahun), atau suatu pengeluaran yang akan dibebankan juga

pada periode-periode berikutnya.

5. Aktiva lain-lain, menunjukkan kekayaan atau aktiva

perusahaan yang tidak dapat atau belum dapat dimasukkan

dalam klasifikasi-klasifikasi sebelumnya, misalnya gedung

dalam proses, tanah dalam penyelesaian, piutang jangka

panjang dan sebagainya.

Utang merupakan komponen neraca yang kedua. Menurut

Keown (2004), utang adalah uang yang telah dipinjam dan harus

dibayar kembali pada tanggal yang telah ditentukan. Menurut S.

Munawir (2002), utang adalah semua kewajiban keuangan

perusahaan yang belum terpenuhi, dimana utang ini merupakan

sumber dana atau modal perusahaan yang berasal dari kreditor.

Utang atau kewajiban perusahaan dapat dibedakan ke dalam utang

lancar (utang jangka pendek) dan utang jangka panjang.

Utang lancar atau utang jangka pendek adalah kewajiban

keuangan perusahaan yang pelunasannya atau pembayaran akan

dilakukan dalam jangka pendek (satu tahun sejak tanggal neraca)

dengan menggunakan aktiva lancar yang dimiliki oleh perusahaan.

Utang lancar meliputi :

1. Utang dagang, adalah utang yang timbul karena adanya

pembelian barang secara kredit.

22

2. Utang wesel, adalah utang yang disertai dengan janji tertulis

untuk melakukan pembayaran sejumlah tertentu pada waktu

tertentu di masa yang akan datang.

3. Utang pajak, baik pajak untuk perusahaan yang bersangkutan

maupun pajak pendapatan karyawan yang belum disetorkan ke

kas negara.

4. Biaya yang masih harus dibayar, adalah biaya-biaya yang

sudah terjadi tetapi belum dilakukan pembayarannya.

5. Utang jangka panjang yang segera jatuh tempo, adalah

sebagian (seluruh) utang jangka panjang yang sudah menjadi

utang jangka pendek karena harus segera dilakukan

pembayarannya.

6. Penghasilan yang diterima dimuka, adalah penerimaan uang

untuk penjualan barang/jasa yang belum direalisasi.

Utang jangka panjang adalah kewajiban keuangan yang

jangka waktu pembayarannya (jatuh tempo) masih jangka panjang

(lebih dari satu tahun sejak tanggal neraca). Utang jangka panjang

ini meliputi utang obligasi, utang hipotik adalah utang yang

dijamin dengan aktiva tetap tertentu, pinjaman jangka panjang

yang lain.

Komponen neraca lainnya ialah modal. Soediyono (1991)

mendefinisikan modal sebagai nilai yang dimiliki oleh pemilik atau

para pemilik perusahaan yang tertanam pada perusahaan tersebut.

Menurut S. Munawir (2002), modal adalah hak atau bagian yang

dimiliki oleh pemilik perusahaan yang ditunjukkan dalam pos

modal (modal saham), surplus dan laba yang ditahan atau

kelebihan nilai aktiva yang dimiliki oleh perusahaan terhadap

seluruh utang-utangnya.

Untuk perusahaan yang berbadan hukum, dalam neraca

biasanya dipisahkan antara modal sendiri yang berasal dari

penyertaan dan modal sendiri dari laba yang tidak dibagikan.

Modal sendiri yang berasal dari keuntungan inilah yang biasa

23

disebut retained earnings atau laba ditahan. Sedangkan modal yang

berasal penyertaan, untuk perusahaan dengan bentuk Perseroan

Terbatas disebut capital stock atau modal saham.

2.5. Analisa Laporan Keuangan

Menurut S. Munawir (2002), Laporan keuangan merupakan alat

yang sangat penting untuk memperoleh informasi sehubungan dengan

posisi keuangan dan hasil-hasil yang telah dicapai oleh perusahaan. Data

keuangan tersebut akan lebih berarti bagi pihak-pihak yang

berkepentingan apabila data tersebut diperbandingkan untuk dua periode

atau lebih, dan dianalisa lebih lanjut sehingga dapat diperoleh data yang

dapat mendukung keputusan yang akan diambil.

Dalam menganalisa dan menilai posisi keuangan dan potensi atau

kemajuan-kemaujuan suatu perusahaan, faktor utama yang perlu untuk

diperhatikan ialah :

1. Likuiditas, menunjukkan kemampuan suatu perusahaan untuk

memenuhi kewajiban keuangannya yang harus segera dipenuhi, atau

kemampuan perusahaan untuk memenuhi kewajiban keuangan pada

saat ditagih. Perusahaan yang mampu memenuhi kewajiban

keuangannya tepat pada waktunya berarti perusahaan tersebut dalam

keadaan likuid, dan perusahaan dikatakan mampu memenuhi

kewajiban keuangan tepat pada waktunya apabila perusahaan tersebut

mempunyai alat pembayaran ataupun aktiva lancar yang lebih besar

daripada utang lancarnya atau utang jangka pendek.

2. Solvabilitas, menunjukkan kemampuan perusahaan untuk memenuhi

kewajiban keuangannya apabila perusahaan tersebut dilikuidasi, baik

kewajiban keuangan jangka pendek maupun jangka panjang. Suatu

perusahaan dikatakan solvabel apabila perusahaan tersebut mempunyai

aktiva atau kekayaan yang cukup untuk membayar semua utangnya,

sebaliknya apabila jumlah aktiva yang dimiliki perusahaan tidak cukup

atau lebih kecil daripada jumlah utangnya berarti perusahaan tersebut

dalam keadaan insolvabel.

24

3. Rentabilitas atau profitabilitas, menunjukkan kemampuan perusahaan

untuk menghasilkan laba selama periode tertentu. Rentabilitas suatu

perusahaan diukur dengan kesuksesan perusahaan dan kemampuan

menggunakan ativanya secara produktif. Dengan demikian rentabilitas

suatu perusahaan dapat diketahui dengan memperbandingkan laba

yang diperoleh dalam suatu periode dengan jumlah aktiva atau jumlah

modal perusahaan tersebut.

Analisa laporan keuangan mempunyai tujuan untuk membuat agar

data dapat lebih dimengerti sehingga dapat digunakan sebagai dasar

pengambilan keputusan bagi pihak-pihak yang membutuhkan. Faktor-

faktor seperti likuiditas, solvabilitas dan profitabilitas akan dapat diketahui

dengan cara menganalisa dan menginterpretasikan laporan keuangan

perusahaan yang bersangkutan dengan menggunakan metode atau teknik

analisa yang tepat atau sesuai dengan tujuan analisa. Dengan kata lain,

kegiatan analisa terhadap laporan keuangan perusahaan akan memperoleh

gambaran yang berhubungan dengan posisi keuangan dan hasil-hasil yang

dicapai oleh perusahaan yang bersangkutan.

2.5.1. Analisa Rasio Keuangan

Secara matematis, rasio keuangan merupakan rasio dimana

pembilang dan penyebut diambil dari data keuangan. Menurut

Keown (2004) menjelaskan bahwa rasio keuangan merupakan

penulisan ulang data akuntansi ke dalam bentuk perbandingan

dalam rangka mengidentifikasi kekuatan dan kelemahan keuangan

perusahaan. Oleh karena itu, rasio keuangan dapat dijadikan

sebagai suatu ukuran untuk mengukur kinerja keuangan suatu

perusahaan.

Dalam menggunakan rasio-rasio keuangan sebagai alat

ukur untuk menilai kinerja keuangan suatu perusahaan perlu

diperhatikan bahwa adanya keaneka ragamaan rasio keuangan

menyebabkan adanya kesamaan-kesamaan pendapat tentang

penggunaan sejumlah rasio keuangan tertentu tetapi tidak sedikit

pula dijumpai adanya perbedaan-perbedaan pendapat. Menurut

25

Soediyono (1991), perbedaaan-perbedaan pendapat tersebut

tercermin antara lain dalam bentuk :

1. Perbedaan terminologi

Dalam bidang pengetahuan yang sedang menjadi perhatian,

menurut kenyataan tidak jarang dijumpai istilah yang sama

dipergunakan dalam artian yang berbeda. Disamping itu

banyak pula ditemukan hal yang sebaliknya, yaitu untuk

sebuah pengertian dipergunakan lebih dari satu istilah.

2. Perbedaan klasifikasi

Dalam mengelompokkan rasio-rasio keuangan ditemukan juga

adanya ketidakseragaman antara penulis yang satu dengan

penulis yang lain.

3. Perbedaan isi

Di samping perbedaan terminologi dan perbedaan klasifikasi

berkecenderungan menghasilkan ungkapan kesimpulan yang

berbeda-beda, tidak jarang pula perbedaan asumsi

menghasilkan kesimpulan-kesimpulan yang berbeda mengenai

substansinya.

Soediyono (1991), menjelaskan dalam menggunakan rasio-

rasio keuangan yang bertujuan untuk menginterpretasikan data

keuangan perusahaan diperlukan beberapa pedoman sebagai

pegangan dalam melaksanakan penafsiran tersebut. Di bawah ini

disajikan pedoman yang perlu mendapatkan perhatian dalam

memanfaatkan analisis rasio-rasio keuangan perusahaan.

1. Dalam menafsirkan data dan rasio keuangan diperlukan

pemahaman yang baik mengenai maksud yang terkandung

dalam setiap pos (akun) pada laporan keuangan yang hendak

dianalisis.

2. Penganalisis perlu mengetahui metode penilaian yang

dipergunakan perusahaan dalam menyusun laporan

keuangannya.

26

3. Penganalisis perlu menyadari bahwa rasio keuangan yang ideal

bagi suatu bidang usaha belum tentu ideal bagi bidang usaha

yang lain.

4. Penganalisis perlu memperhatikan mengenai kebijakan yang

diambil perusahaan pada periode pembukuan bersangkutan.

Umar (2004) menjelaskan rasio-rasio keuangan sebagai

berikut :

a. Rasio likuiditas

Rasio ini menunjukkan kemampuan perusahaan dalam

menyediakan kas dan pos lancar lain yang sifatnya hampir

mendekati kas yang berguna untuk memenuhi semua

kewajiban yang akan segera jatuh tempo. Rasio ini terdiri atas

rasio lancar (current ratio), rasio cepat (acid test ratio/quick

ratio), dan rasio modal kerja bersih terhadap total aktiva.

Rasio lancar menunjukkan kemampuan dalam memenuhi

kewajiban lancarnya dengan aktiva lancarnya. Rasio lancar

dihitung dengan membagi aktiva lancar dengan kewajiban

lancar.

Rasio cepat adalah rasio yang dihitung dengan menggunakan

aktiva lancar tanpa menyertakan persediaan dibagi dengan

kewajiban lancar.

Rasio modal kerja bersih terhadap total aktiva menunjukkan

potensi cadangan kas yang ada akibat selisih yang terjadi antara

aktiva lancar dengan kewajiban lancar.

b. Rasio aktivitas

Rasio ini dipakai untuk menentukan penilaian efektifitas

perusahaan menggunakan aktivanya untuk menghasilkan

penjualan. Rasio ini terdiri dari rasio perputaran persediaan,

rasio perputaran total aktiva, rasio perputaran aktiva tetap, dan

rasio perputaran piutang.

Rasio perputaran persediaan menunjukkan keefektifan dan

keefisienan perusahaan dalam mengatur investasinya dalam

27

persediaan yang direfleksikan dalam berapa kali persediaan itu

diputar selama satu periode tertentu.

Rasio perputaran total aktiva mengukur efisiensi perusahaan

dalam pemakaian total aktivanya untuk menghasilkan

penjualan.

Rasio perputaran aktiva tetap mengukur efisiensi perusahaan

dalam menggunakan aktiva tetap guna menghasilkan penjualan.

Rasio perputaran piutang merupakan kemampuan dana yang

tertanam dalam piutang untuk berputar dalam suatu periode

tertentu.

c. Rasio leverage (solvabilitas)

Rasio ini menunjukkan kualitas kewajiban perusahaan serta

berapa besar perbandingan kewajiban tersebut dengan aktiva

perusahaan. Rasio ini terdiri atas rasio utang, rasio kewajiban

lancar terhadap total aktiva dan rasio kewajiban tidak lancar

terhadap total aktiva.

Rasio utang mengukur sejauh mana kewajiban perusahaan

digunakan untuk mendanai pembelian atau investasi atas aktiva

perusahaan. Rasio ini dihitung dengan menggunakan total

kewajiban dibagi dengan total aktiva.

Rasio kewajiban lancar terhadap total aktiva mengukur

seberapa besar total aktiva yang dibiayai dengan kewajiban

lancar.

Rasio kewajiban tidak lancar terhadap total aktiva mengukur

berapa besar aktiva perusahaan yang dibiayai oleh kewajiban

bukan lancar.

d. Rasio profitabilitas

Rasio ini digunakan untuk mengukur kemampuan perusahaan

dalam menghasilkan laba dalam periode tertentu. Rasio ini

terdiri atas margin laba kotor, margin laba bersih, return on

investment (ROI), return on assets (ROA) dan return on equity

(ROE).

28

Margin laba kotor adalah rasio yang menunjukkan kemampuan

dari penjualan untuk mendapatkan laba kotor dan berguna

untuk memberikan indikasi mengenai efisiensi operasi

perusahaan dan penetapan harga jual.

Margin laba bersih adalah rasio yang menunjukkan

kemampuan perusahaan untuk menghasilkan laba setelah beban

operasi atau usaha dan harga pokok penjualan dalam

hubungannya dengan penjualan yang dilakukan.

Return on investment (ROI) mencerminkan kemampuan

manajemen dalam mengatur aktiva-aktivanya seoptimal

mungkin sehingga dicapai laba bersih yang diinginkan.

Return on assets (ROA) menunjukkan kemampuan perusahaan

dalam menghasilkan laba bersih dari aktiva-aktiva yang

tersedia.

Return on equity menunjukkan perbandingan antara laba bersih

terhadap modal (ekuitas) yang dimiliki oleh perusahaan.

2.5.2. Analisa Persentase Per Komponen (Common Size Percentage)

Menurut S. Munawir (2002), analisa persentase

perkomponen adalah suatu metode analisa untuk mengetahui

persentase investasi pada masing-masing aktiva terhadap total

aktivanya, juga untuk mengetahui struktur permodalannya dan

komposisi perongkosan yang terjadi dihubungkan dengan jumlah

penjualannya. Analisa ini dapat memberikan gambaran tentang

perubahan-perubahan dalam masing-masing pos dari tahun ke

tahun dalam hubungannya dengan total aktiva atau total penjualan.

Menurut S. Munawir (2002), metode untuk merubah

jumlah-jumlah dalam suatu laporan keuangan menjadi persentase-

persentase tersebut dapat dilakukan sebagai berikut :

1. Nyatakan total aktiva, total pasiva, serta total penjualan netto

masing-masing dengan 100%.

2. Hitunglah rasio dari tiap-tiap pos atau komponen dalam laporan

tersebut dengan cara membagi jumlah rupiah dari masing-

29

masing pos aktiva dengan total aktivanya, jumlah rupiah

masing-masing pos pasiva dengan total pasivanya dan masing-

masing pos rugi laba dengan penjualan nettonya, dikalikan

100%.

2.5.3. Analisa Du Pont

Menurut Keown (2004), analisa Du Pont merupakan sistem

rasio keuangan yang dirancang untuk menyelidiki determinan rasio

pengembalian ekuitas pemegang saham dan pengembalian aktiva.

Menurut Keown (2001), penggunaan persamaan Du Pont

memungkinkan manajemen melihat lebih jelas faktor pemicu

tingkat pengembalian ekuitas serta hubungan antara margin laba

bersih, perputaran aktiva dan rasio utang. Profitabilitas perusahaan

digambarkan pada sisi kiri bagan Du Pont berupa margin laba

bersih. Margin laba bersih tersebut diperoleh dari perhitungan laba

bersih yang diperoleh perusahaan dibagi dengan penjualan yang

telah dilakukan. Untuk mengukur laba bersih perusahaan

diperlukan kalkulasi terhadap semua biaya sehingga diperoleh total

biaya dan kemudian mengurangkan jumlah total biaya tersebut

terhadap penjualan. Rasio aktivitas yang mencerminkan kegiatan

perusahaan dalam mengelola aktiva-aktivanya digambarkan pada

sisi kanan bagan Du Pont dalam bentuk perputaran total aktiva.

Perputaran total aktiva tersebut diperoleh dari perhitungan

penjualan dibagi dengan total aktiva yang dimiliki oleh perusahaan

yang terdiri dari aktiva lancar, aktiva tetap dan aktiva lainnya.

Perkalian hasil perhitungan margin laba bersih dengan perputaran

total aktiva akan menghasilkan tingkat pengembalian atas aktiva

(ROA).

Tingkat pengembalian ekuitas (ROE) pada metode analisa

Du Pont ditentukan oleh dua komponen yang terdiri dari tingkat

pengembalian aktiva (ROA) dan 1 – rasio utang.

30

Dikurangi

Dibagi Dibagi

Dibagi

bagi

Gambar 1. Kerangka Analisa Du Pont

(Keown, 2001)

Marjin laba bersih

Kas dan surat berharga

Piutang dagang

Persediaan

Aktiva lancar lain

Harga pokok penjualan

Beban operasi tunai

Depresiasi

Beban bunga

Pajak

Penjualan

Total biaya Aktiva lancar

Aktiva tetap Aktiva lain

Laba bersih Penjualan Penjualan Total aktiva

Tingkat pengembalian ekuitas (ROE)

Tingkat pengembalian aktiva

(ROA)1 -

aktivaTotalutangTotal

Perputaran total aktiva Dikali

31

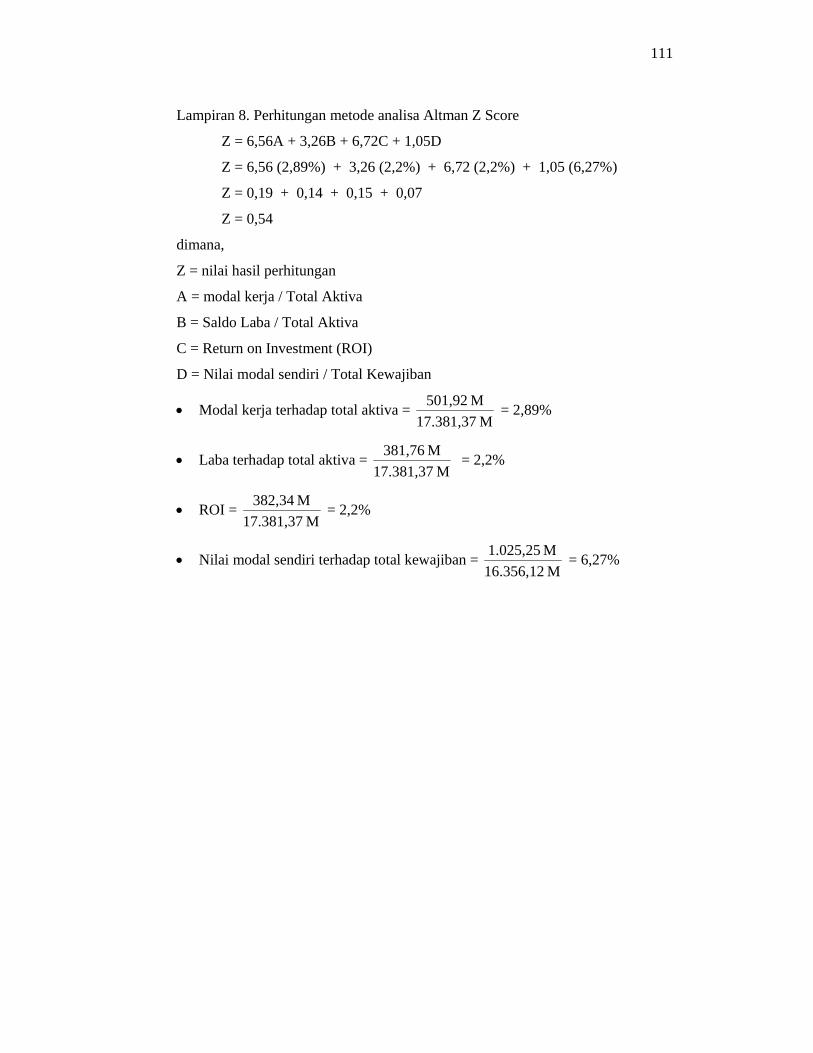

2.5.4. Analisa Z Skor dari Altman (Altman Z Score)

Dalam jurnal yang berjudul “Studi Tentang Analisis

Laporan Keuangan Secara Elektronik”, menjelaskan bahwa untuk

mendeteksi tanda-tanda kebangkrutan suatu perusahaan, para

investor umumnya menghitung dan menganalisis berbagai macam

rasio keuangan seperti modal kerja, rasio-rasio profitabilitas,

tingkat utang atau leverage, dan likuiditas. Permasalahannya adalah

masing-masing rasio mempunyai kegunaan dan memberikan

indikasi yang berbeda mengenai kesehatan keuangan perusahaan.

Oleh karena itu, jika hanya bergantung pada perhitungan rasio

secara individual maka para investor akan mendapat kesulitan dan

kebingungan untuk memutuskan apakah perusahaan dalam kondisi

sehat atau sebaliknya.

Dalam rangka menjawab permasalahan tersebut, Edward

Altman seorang professor of finance dari New York University

School of Business memperkenalkan rumus Z-Score pada akhir

1960-an. Altman Z Score adalah suatu model analisis keuangan

yang dibuat dengan mengkombinasikan lima rasio keuangan yang

berbeda-beda untuk menentukan potensi atau kemungkinan

bangkrutnya sebuah perusahaan. Lima rasio yang digunakan dalam

metode analisa Altman Z Score yaitu rasio modal kerja terhadap

total aktiva, rasio saldo laba terhadap total aktiva, rasio laba

sebelum beban bunga dan pajak terhadap total aktiva, rasio nilai

modal sendiri terhadap total kewajiban dan rasio total pendapatan

atau penjualan terhadap total aktiva.

Menurut Umar (2004), Z skor merupakan metode yang

digunakan untuk mengukur tingkat kebangkrutan suatu

perusahaan. Metode ini dapat dijadikan salah satu indikator kinerja

perusahaan.

Altman Z score yang digunakan untuk mengukur tingkat

kebangkrutan sebuah perusahaan dapat diklasifikasikan sebagai

berikut :

32

1. Z Score untuk perusahaan manufaktur publik (public

manufactured).

2. Z Score untuk perusahaan manufaktur tertutup (private

manufactured).

3. Z Score untuk perusahaan tertutup (private general firm).

2.6. Hasil Penelitian Terdahulu

Menurut Setiati (2004) dalam penelitiannya yang berjudul “Analisa

Kinerja Keuangan PT Jaya Teknik Indonesia Periode 1999-2003”

menjelaskan bahwa analisa kinerja keuangan terhadap PT Jaya teknik

dilakukan dengan menggunakan metode analisa trend, analisa persentase

per komponen, analisa rasio dan anlisa Du Pont. Selama lima periode

analisa dapat diketahui bahwa perkembangan keuangan PT Jaya teknik

Indoensia mengalami perubahan-perubahan atau kecenderungan-

kecenderungan baik yang menguntungkan maupun yang tidak

menguntungkan.

Menurut Nugroho (2005) dalam penelitiannya yang berjudul

“Analisis Portofolio Optimal Pada PT Askes (Persero)” menjelaskan

bahwa selama empat tahun sejak tahun 2001 sampai dengan 2004, PT

Askes selalu menempatkan lebih dari 60% dana investasinya ke dalam

deposito. Dengan begitu dapat diketahui bahwa PT Askes sangat berhati-

hati dalam menghadapi risiko. Korelasi antar investasi menunjukkan

bahwa kombinasi dari deposito, obligasi, IHSG dan reksadana dapat

mengurangi risiko investasi.

Menurut Nurhasanah (2005) dalam penelitiannya yang berjudul

“Analisis Rasio Keuangan Dalam Mengevaluasi Kinerja PT (Persero) Biro

Klasifikasi Indonesia” menjelaskan bahwa penilaian kinerja keuangan

dilakukan dengan menggunakan rasio keuangan dan analisa Du Pont. Dari

hasil evaluasi yang dilakukan terdapat tujuh indikator rasio-rasio

perusahaan yang nilainya masih berada di bawah standar BUMN.

Menurut Badan Pengawas Pasar Modal (2005), menjelaskan bahwa

para regulator di industri keuangan, termasuk Bapepam, saat ini

menghadapi tantangan yang cukup berat dalam menyediakan suatu sistem

33

yang mampu mengumpulkan, memproses, menganalisa, dan

mendistribusikan laporan secara efektif, akurat, dan efisien. Di sisi lain,

publik dan pengguna informasi makin menuntut regulator untuk

meningkatkan kecepatan dan ketepatan laporan yang dipublikasikan, hasil

dari aktivitas pengawasan dan analisis yang telah dilakukannya.

Terdapat tiga kategori dalam melakukan analisis laporan keuangan, yaitu

sistem analisis yang dikembangkan dari hasil pengolahan pelaporan

keuangan secara hard copy (paper bound), sistem analisis yang

dikembangkan dari hasil pelaporan keuangan dengan menggunakan form

elektronik (web based/program bound), dan sistem analisis yang

dikembangkan dari sistem pelaporan yang adaptif (Adaptive Standard

Based). Sistem yang adaptiflah yang paling memberikan keunggulan

untuk dimanfaatkan sebagai alat untuk menganalisis laporan keuangan

secara elektronik. Laporan keuangan yang disusun dengan format XBRL

(eXtensible Business Reporting Language) akan memudahkan pihak

internal maupun eksternal dalam melakukan analisis laporan. Dengan

format tersebut, siapapun pihak yang memerlukan data dapat dengan

mudah mendapatkannya dan melakukan analisis tanpa harus khawatir

kehilangan konsistensi data dan informasi.

BAB III

METODOLOGI PENELITIAN

3.1. Kerangka Pemikiran

PT TASPEN (Persero) merupakan perusahaan yang bergerak di

bidang asuransi sosial dimana kegiatan utamanya berupa kegiatan

penyimpanan tabungan pegawai negeri dan melakukan pemberian manfaat

dalam bentuk asuransi bagi pegawai negeri yang menjadi peserta. Dalam

hal ini perusahaan memerlukan suatu kegiatan pengelolaan dana yang baik

agar dapat menjalankan fungsi perusahaan.

Sebagai sebuah perusahaan yang bergerak di bidang asuransi maka

sumber pendapatan utama perusahaan berasal dari iuran (premi) yang

dibayarkan oleh masing-masing peserta program asuransi yang ditawarkan

oleh perusahaan. Disamping pendapatan premi tersebut, sumber