carrefour marketing rci – electric vehicle october 12th...

TRANSCRIPT

1

Direction Véhicule Electrique

Carrefour Marketing RCI – Electric vehicleOctober 12th 2012

2

Carrefour Marketing & Communication Externe Oct. 2012

1. RESULTS

2. PERSPECTIVES

3. SWOT

4. PRIORITIES & ACTION PLANS

Agenda

3

Carrefour Marketing & Communication Externe Oct. 2012

RESULTS

4

Carrefour Marketing & Communication Externe Oct. 2012

EV Results - Kangoo

End of september

5

Carrefour Marketing & Communication Externe Oct. 2012

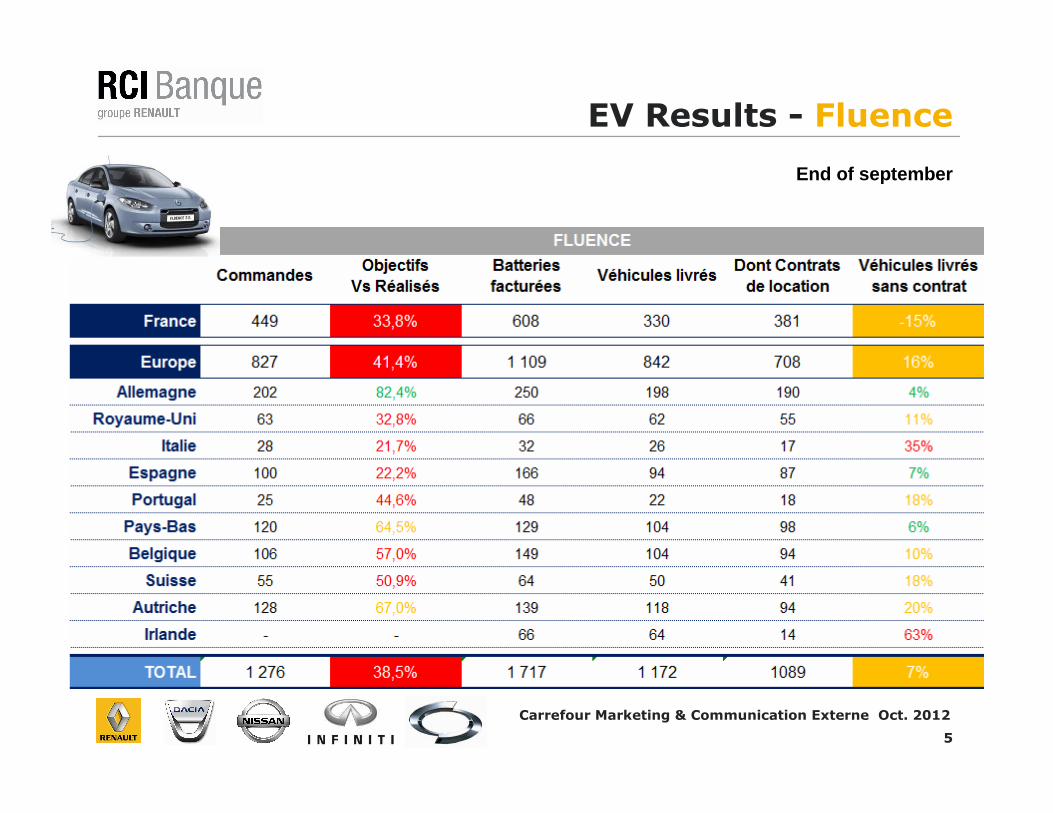

EV Results - Fluence

End of september

6

Carrefour Marketing & Communication Externe Oct. 2012

EV Results - Twizy

End of september

7

Carrefour Marketing & Communication Externe Oct. 2012

EV Results – RBI activity

8

Carrefour Marketing & Communication Externe Oct. 2012

1. Services penetration

� Average services penetration* G4 Ice Vehicle = 33 %

� Average services penetration* G4 Electric Vehicle = 65 %

2. Bilan

� Monthly invoicing associated to battery rental is a lever of performance

� The effect monthly fess + competitive EV maintenance price impliez penetration rate augmentation

� Target of 100% of maintenance on EV is not achieved yet

3. Action

� Ensure commercial pressure

� Increase monthly invoicing on services

* Services = maintenance, warranty extension, vehicle insurance

Zoom – EV Services performance

9

Carrefour Marketing & Communication Externe Oct. 2012

� New IPC for ZOE since June- Battery rental contract signed by major LLDs (80% of volumes for AC)

� Overview : � Evry major LTR have signed in one or several countries (except GE – in progress in France on Bailly tender perimeter)

� Local RCI / Renault actions : conclude local negociations with DG support

Pays Status Commentaires

France 82 % Arval, ALD, Alphabet-ING, Overlease, GE (en cours)

Germany 70 % ALD – Athlon

Spain 82 % Arval, ALD, Lease Plan, BBVA, RBF Captive Renault

UK 80 % Arval, Lease Plan, Lex Autolease, Lombard, Arnold Clark

NL 90 % Lease Plan, ALD, Alphabet-ING, Athlon, Therberg, Business Lease

Portugal 0 % Pas d’enjeu dans l’environnement actuel

Belgium 80 % Arval, ALD, Athlon, RBF Captive Renault

Austria Pas nécessité de contrat cadre

Swtizerland

Pas nécessité de contrat cadre

Ireland Lease Plan

Italy 86 % Lease Plan, Arval, ALD, RBL

Denmark 0 % Enjeu contrats cadres à confirmer

Zoom – LTR

10

Carrefour Marketing & Communication Externe Oct. 2012

PERSPECTIVES

11

Carrefour Marketing & Communication Externe Oct. 2012

EV Perspectives - Renault

Countries

Estonia

Czech Rep.

Slovenia

Corea

Vehicles

ZOE

Kangoo Phase II

Fluence Phase II

Projects

Remarketing

Quick Charge management

Battery charging Inhibition

Process Improvement

12

Carrefour Marketing & Communication Externe Oct. 2012

EV Perspectives - Nissan

� Nissan will produce Euro Leaf in the UK from April 2013

� Nissan wants to sell battery leasing offer at the launch of this new Leaf

� The first batch will occur in countries where the offer already exist for Renault

March 1st – Start of customer orders

April 1st – Start of deliveries LOT 1

Mid-July – Start of deliveries LOT 2

March 1st – Start of customer orders

April 1st – Start of deliveries LOT 1

Mid-July – Start of deliveries LOT 2

13

Carrefour Marketing & Communication Externe Oct. 2012

Overview & Objectives

� EV Business fundamentals identified as risky are not yet completely secure (implementation VN, LTR management, process management, etc.).

� The development of the activity, resulting in increased volumes & implementing new processes / functionality will increase the risk:

� ZOE (volumes, charge management, inhibition)

� EV Nissan Project (volumes, specificities)

� EV Used cars (new process)

Implement ad-hoc action plans to : � Secure EV business fundamentals

� Anticipate new projects

OBJECTIVES

14

Carrefour Marketing & Communication Externe Oct. 2012

SWOT

15

Carrefour Marketing & Communication Externe Oct. 2012

WORKSHOP 1: SWOT

FORCES

� Projet Central: uniformité des produits/processus

� Nouvelle Direction commune RLT/RCI: RBI – Renault BatteryInternational

� Location de la batterie comme levier de commercialisation de masse

– Concept (TCO same or better than thermic)

� Fluidité processus acceptation

� Acceptation de la location de batterie par les ppx LLD

� Avantages clients de la loc Vs achat

� Tarification européenne

� Gamme ZE – Bon produit, etc.

FAIBLESSES

� Complexité du déploiement à distance.

� Manque de coordination RLT-RCI central-local

� Multiplicités des outils locaux RLT-RCI

� Relations Loueurs

� Processus de recommercialisation VO – Export vers pays ZE

� Manque d’appropriation Réseau (voir formation)

� Les faibles volumes ne font pas du VE un sujet prioritaire et empêchent les automatisation des process manuels

� Soutien constructeur sur le ZE

� Loyer de batteries sur VD

� Processus Central :

– Manque de flexibilité et d’adaptation au pays

– Manque de soutient du central (outils / report) entrainantde la gestion manuelle

OPPORTUNITES

� Pénétration Services RCI sur le portefeuille Constructeur.

� Devenir parts intégrante de la stratégie commerciale Renault pour le VT

� Avantage compétitif lié à l’avance technologique (activité CRM sur les clients VE)

� Lancement des nouveaux produits RCI en utilisant le VE comme levier (ex. LLD/leasing)

� ZE Nissan

� Lack of competitor EV LCV enables fleet/corporate sales to access customers that otherwise has 100 % other brands

� One simple payment, all inclusive PCP / Lease

� Extended Test Drives

� Market leaders in terms of expertise

� Tax Bands CO2

MENACES

� Environnement économique EU en dégradation (p.e. incitations fiscales).

� Offre concurrence plus simple (ex. loyer Flat Smart)

� Sous-développement des infrastructures Publiques

� Couts trop élevés des bornes des rechargés privées

� Autonomie réelle de la batterie

� Low dedication from Dealers (low car sales at beginning, don’tfully understand the process/procedures)

� Non uniformisation des recharges entre construct / ZE

� Non commercialisation de la batterie

� Contrôle sur parc roulant (twizy)

16

Carrefour Marketing & Communication Externe Oct. 2012

WORKSHOP 1: SWOT

STENGHTS

� Central Project: Products & Processes uniformity

� New Common RLT/RCI Organization : RBI – Renault Battery International

� Battery rental strategy as a lever of Mass-Marketing

– Concept (TCO same or better than thermic)

� Underwriting Process Fluidity

� Agreement of most Leasing Companies to accept Battery Hire

� Customer advantages of rental Vs Buy

� European pricing

� Gamme ZE - Good Product, Good Driveability, Test Drives positive

WEAKNESSES

� Complexity of remote roll-out (deployment)

� Lack of coordination RLT-RCI central-local

� Multiplicity of local tools RLT-RCI

� LTR Relationships

� EV Remarketing Process – Export in EV countries

� Lack of Network appropriation (see Training)

� Low volumes do not make EV a priority and they prevent automation of manual tasks

� Soutien constructeur sur le ZE

� Battery rental fees for democars

� Central Processes : – Lack of flexibilité and local adaptations

– Lack of central IT systems/reports that supports Local RCI, leads to much manual work.

OPPORTUNITIES

� RCI Services penetration on Car- Builder Portfolio

� Becoming a consistent and integrating stakeholder of commercial strategy of Renault also for the Ice-Car

� Competitive advantage due to technological break-down ( CRM over EV customers)

� Launch of RCI new products using the EV like lever (e.g.fullleasing)

� ZE Nissan

� Lack of competitor EV LCV enables fleet/corporate sales to access customers that otherwise has 100 % other brands

� One simple payment, all inclusive PCP / Lease

� Extended Test Drives

� Market leaders in terms of expertise

� Tax Bands CO2

THREATS

� Degradation of EU Economic Environment (e.g. governmental bonus)

� Competitors offer sometimes more simple (e.g. Smart Flat Rent Offer)

� Underdevelopement of public infrastructures

� Too much expensive costs of private recharging points

� Current Autonomy of batteries

� Low dedication from Dealers (low car sales at beginning, don’tfully understand the process/procedures)

� Charging station plug not standardised among car-builders ZE

� Battery not marketable

� Contrôle on ongoing park (twizy)

17

Carrefour Marketing & Communication Externe Oct. 2012

PRIORITIES & ACTION PLANS

18

Carrefour Marketing & Communication Externe Oct. 2012

Priorité 1:

VO Remarketing

Customer Contact identification

� It works : why?

� 2 Key success factors

� It doesn’t work : why?

� 2 risks

WORKSHOP 1: Priorities and needs identified by subsidiaries

Priorité 4

VE Nissan

ZOE

� It works : why?

� 2 Key success factors

� It doesn’t work : why?

� 2 risks

Priorité 2

Car-Builder MCx Help

� It works : why?

� 2 major reasons

� It doesn’t work : why?

� 2 major reasons

Priorité 3

Network training and communication

� It works : why?

� 2 major reasons

� It doesn’t work : why?

� 2 major reasons

19

Carrefour Marketing & Communication Externe Oct. 2012

Priorité 1: VO Remarketing/Customer Contact identification

Action 2

Action 1

Action 3

Action 4

Action 6

Action 5

Recontacter les clients (notamment les LLD) au moins une fois par an => point de contrôle et possibilité de vente services additionels. Permet une identification client.

WORKSHOP 1:Syntheses des : Actions

Utiliser le Réseau pour le Buy Back VE à la fois pour les client Particulier et LLD ou pour les démarches de Remarketing

Mettre en place une stratégie digitale sur le particulier, par exemple un site pour le transfert du contrat de loc. d’un client A à un client B. Possible également pour LLD et entreprises

Améliorer la visibilité du process complet notamment la location de batterie et les services sur les site Renault.pays et RCI.com. Envisager la possibilité de gestion en ligne

Renault doit créer le marché VE et donc le marché VO pour rassurer notamment les LLD et les entreprises sur ce produit

Simplifier la communication vers le client et le réseau (p.e.live help on line) – Click to call –Rappel du Back Office sur le process, les démarches de gestion et de recommercialisation. Avantage : créer du contact et rassurer

20

Carrefour Marketing & Communication Externe Oct. 2012

Priorité 2 Car-Builder MCx Help

Action 2

Action 1

Action 3

Action 4

Action 5

Soutien de la VR par le Constructeur notamment prise en risque Buy-Back des volumes prévus dans les pays – Objectif = Rassurer le réseau

WORKSHOP 1:Syntheses des : Actions

Offre packagée attractive ( même en remarketing pour rassurer à la fois le client VN et le client VO) – Par la mensualité se rapprocher du thermique car pas de remise sur ZE

Soutien MCx du constructeur au VE équivalent à celui donné au VT mais à répartir sur d’autres choses que la voiture. Financement / Aide à la mise en place de la charge / Point de soutien VR

Mise en place de partenariat Constructeur/ Energeticien pour développement des infrastructures de charge privées et publiques – Inclusion de la Wall Box dans le prix -Simplicité

Business Development pays à relancer. Avec l’arrivée de Nissan, avoir une politique commune car Renault n’a pas eu les mêmes aides à la mise en place

Action 6

Produit d’assistance encore plus rassurant plus le client sur toutes les pannes avec un délai d’intervention moindre

21

Carrefour Marketing & Communication Externe Oct. 2012

Priorité 3 Network training and communication

Action 2

Action 1

Action 3

Action 4

Action 6

Action 5

Mettre en place des sessions de e-learning plus clair sur le produit, les avantages du Business Model mais aussi sur le Process de vente dans son ensemble (via Poste Vendeur). Faire des rappels de formation et méthodes avant ZOE

WORKSHOP 1:Syntheses des : Actions

Influencer la Politique Rémunération Vendeur en menant une analyse pays et en recommandant une rémunération ZE plus attractive que le thermique (Via le financement, les services…)

Imaginer en filiale Renault ou SRC un spécialiste Formation VE pouvant être une aide à la vente sur le process ZE – Pour les vendeurs occasionnels, pays à plus faibles volumes

Reinsister sur la mise en place d’au moins un vendeur identifié et dédié ZE dans les affaires (pas le cas dans tous les pays) et qui soit remplacer en cas de départ. Méthodes commerciales. Pas même erreur que Dacia

Avoir une communication constructeur plus forte sur le côté indispensable des Essais. Centraliser une offre d’essai client via site Constructeur pour imposer aux affaires

22

Carrefour Marketing & Communication Externe Oct. 2012

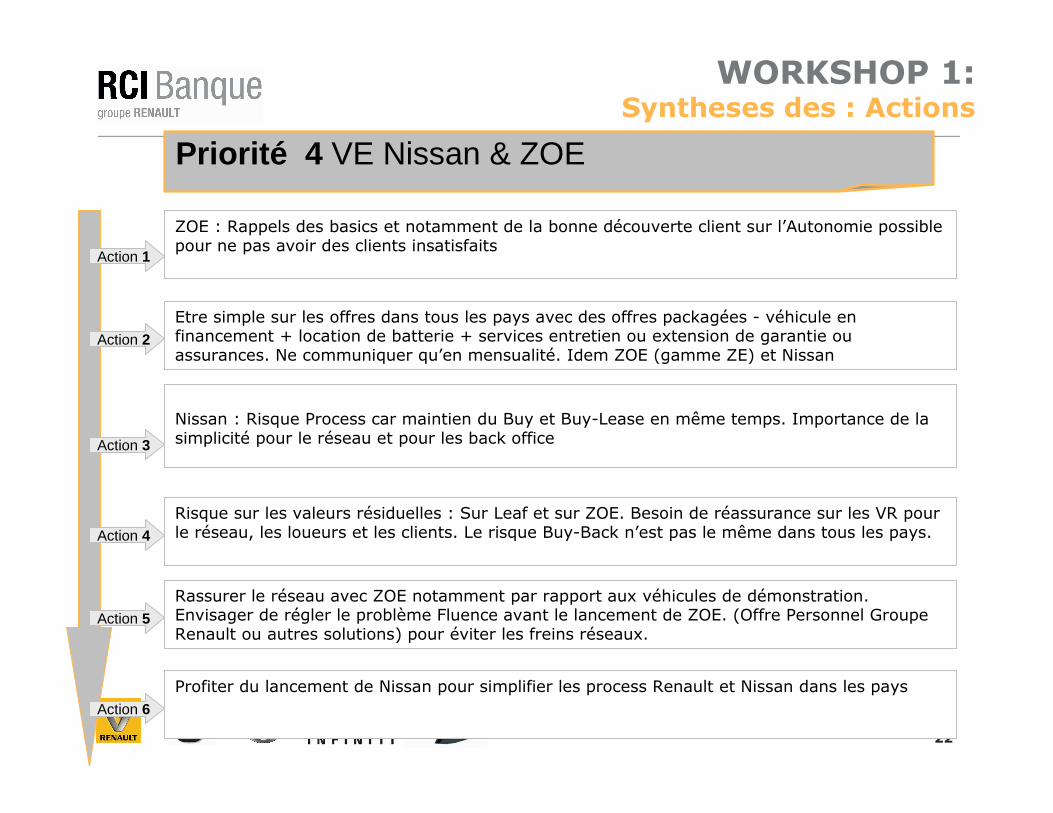

Priorité 4 VE Nissan & ZOE

Action 2

Action 1

Action 3

Action 4

Action 6

Action 5

ZOE : Rappels des basics et notamment de la bonne découverte client sur l’Autonomie possible pour ne pas avoir des clients insatisfaits

WORKSHOP 1:Syntheses des : Actions

Etre simple sur les offres dans tous les pays avec des offres packagées - véhicule en financement + location de batterie + services entretien ou extension de garantie ou assurances. Ne communiquer qu’en mensualité. Idem ZOE (gamme ZE) et Nissan

Nissan : Risque Process car maintien du Buy et Buy-Lease en même temps. Importance de la simplicité pour le réseau et pour les back office

Profiter du lancement de Nissan pour simplifier les process Renault et Nissan dans les pays

Risque sur les valeurs résiduelles : Sur Leaf et sur ZOE. Besoin de réassurance sur les VR pour le réseau, les loueurs et les clients. Le risque Buy-Back n’est pas le même dans tous les pays.

Rassurer le réseau avec ZOE notamment par rapport aux véhicules de démonstration. Envisager de régler le problème Fluence avant le lancement de ZOE. (Offre Personnel Groupe Renault ou autres solutions) pour éviter les freins réseaux.