contentsimgstock.naver.com/upload/research/industry/1515984506052.pdf · changhong oled wall paper,...

TRANSCRIPT

CONTENTS

1. OLED TV 하이엔드에서 존재감 확립 3

1) OLED TV 대세 굳히기 3

2) TV별 기술 비교 4

3) LG전자: 8K OLED TV와 스마트홈 시장 하드웨어 점유율 확대 전략 5

4) 삼성전자: ‘The Wall’ 과 AI 8K QLED 6

5) 해외업체: OLED TV 진영 확대 7

6) OLED TV 가파른 성장 9

2. 연결성 강화: 한걸음 현실로 다가오다 10

1) 5G 안에서 기기 간의 연결성 강화 10

2) LG전자의 ThinQ와 CLOi 11

3) 삼성전자의 빅스비와 모든 기기의 연결 14

3. Google Assistant: 확장 가능성 확인 15

무시할 수 없는 스마트폰 점유율 15

4. 자동차: 천천히 걷기 19

1) 디스플레이 맑음 19

2) 센서 및 카메라: 최선의 조합 찾기 20

Top Pick 23

LG디스플레이 (034220) 24

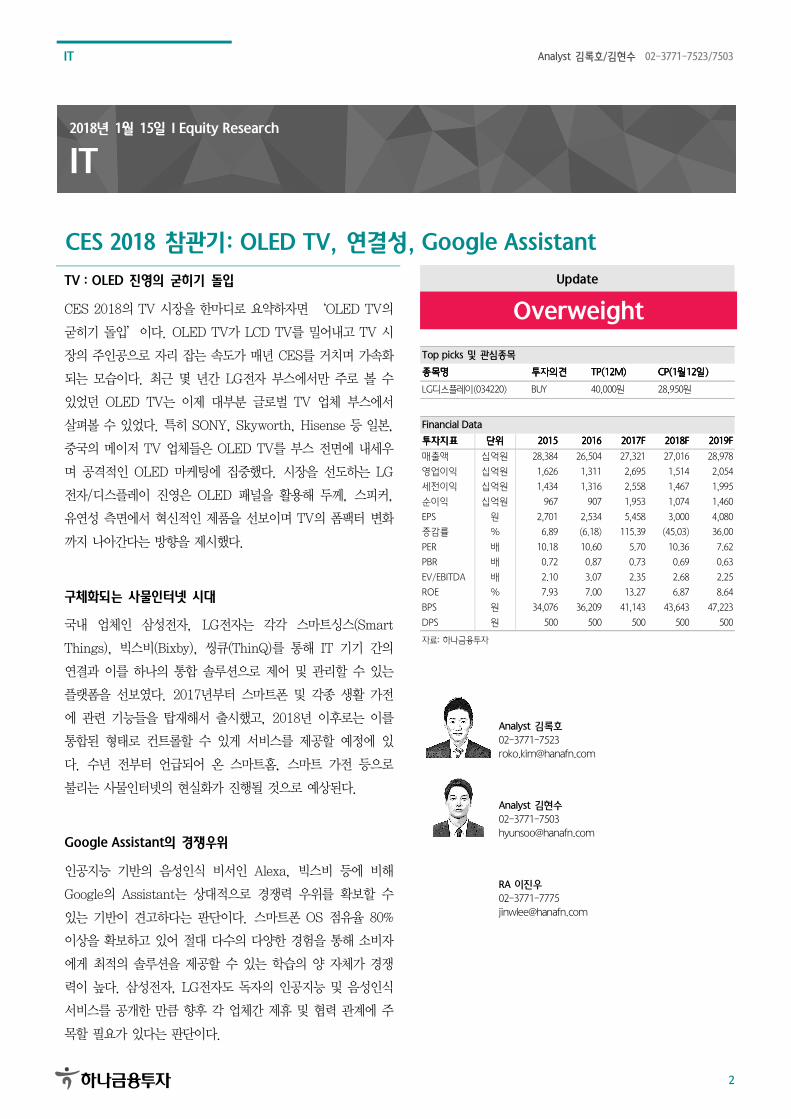

IT Analyst 김록호/김현수02-3771-7523/7503

2

CES 2018 참관기: OLED TV, 연결성, Google Assistant

Update

Overweight

Top picks 및 관심종목

종목명종목명종목명종목명 투자의견투자의견투자의견투자의견 TP(12M)TP(12M)TP(12M)TP(12M) CP(1CP(1CP(1CP(1월월월월12121212일일일일))))

LG디스플레이(034220) BUY 40,000원 28,950원

Financial Data 투자지표투자지표투자지표투자지표 단위단위단위단위 2015201520152015 2016201620162016 2017F2017F2017F2017F 2018F2018F2018F2018F 2019F2019F2019F2019F

매출액 십억원 28,384 26,504 27,321 27,016 28,978

영업이익 십억원 1,626 1,311 2,695 1,514 2,054 세전이익 십억원 1,434 1,316 2,558 1,467 1,995

순이익 십억원 967 907 1,953 1,074 1,460

EPS 원 2,701 2,534 5,458 3,000 4,080 증감률 % 6.89 (6.18) 115.39 (45.03) 36.00

PER 배 10.18 10.60 5.70 10.36 7.62 PBR 배 0.72 0.87 0.73 0.69 0.63

EV/EBITDA 배 2.10 3.07 2.35 2.68 2.25 ROE % 7.93 7.00 13.27 6.87 8.64

BPS 원 34,076 36,209 41,143 43,643 47,223

DPS 원 500 500 500 500 500

자료: 하나금융투자

Analyst 김록호 02-3771-7523 [email protected]

Analyst 김현수 02-3771-7503 [email protected]

RA 이진우 02-3771-7775 [email protected]

TV : OLED 진영의 굳히기 돌입

CES 2018의 TV 시장을 한마디로 요약하자면 ‘OLED TV의

굳히기 돌입’이다. OLED TV가 LCD TV를 밀어내고 TV 시

장의 주인공으로 자리 잡는 속도가 매년 CES를 거치며 가속화

되는 모습이다. 최근 몇 년간 LG전자 부스에서만 주로 볼 수

있었던 OLED TV는 이제 대부분 글로벌 TV 업체 부스에서

살펴볼 수 있었다. 특히 SONY, Skyworth, Hisense 등 일본,

중국의 메이저 TV 업체들은 OLED TV를 부스 전면에 내세우

며 공격적인 OLED 마케팅에 집중했다. 시장을 선도하는 LG

전자/디스플레이 진영은 OLED 패널을 활용해 두께, 스피커,

유연성 측면에서 혁신적인 제품을 선보이며 TV의 폼팩터 변화

까지 나아간다는 방향을 제시했다.

구체화되는 사물인터넷 시대

국내 업체인 삼성전자, LG전자는 각각 스마트싱스(Smart

Things), 빅스비(Bixby), 씽큐(ThinQ)를 통해 IT 기기 간의

연결과 이를 하나의 통합 솔루션으로 제어 및 관리할 수 있는

플랫폼을 선보였다. 2017년부터 스마트폰 및 각종 생활 가전

에 관련 기능들을 탑재해서 출시했고, 2018년 이후로는 이를

통합된 형태로 컨트롤할 수 있게 서비스를 제공할 예정에 있

다. 수년 전부터 언급되어 온 스마트홈, 스마트 가전 등으로

불리는 사물인터넷의 현실화가 진행될 것으로 예상된다.

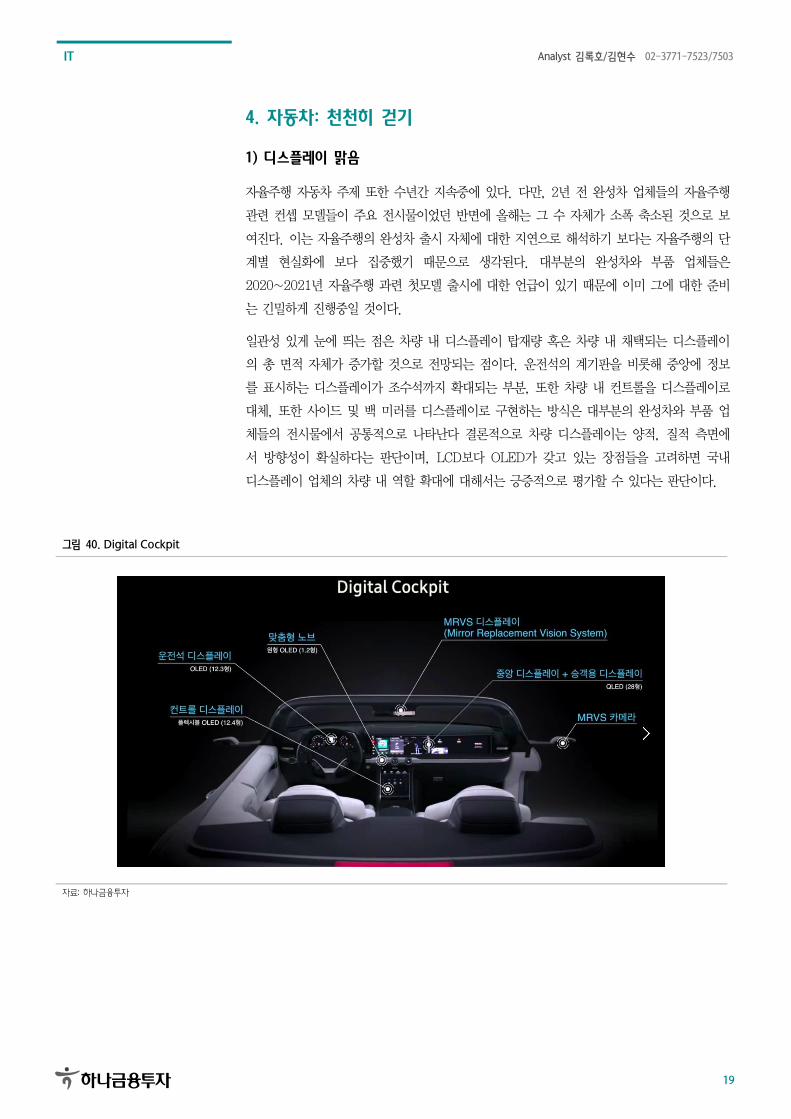

Google Assistant의 경쟁우위

인공지능 기반의 음성인식 비서인 Alexa, 빅스비 등에 비해

Google의 Assistant는 상대적으로 경쟁력 우위를 확보할 수

있는 기반이 견고하다는 판단이다. 스마트폰 OS 점유율 80%

이상을 확보하고 있어 절대 다수의 다양한 경험을 통해 소비자

에게 최적의 솔루션을 제공할 수 있는 학습의 양 자체가 경쟁

력이 높다. 삼성전자, LG전자도 독자의 인공지능 및 음성인식

서비스를 공개한 만큼 향후 각 업체간 제휴 및 협력 관계에 주

목할 필요가 있다는 판단이다.

2018년 1월 15일 I Equity Research

IT

IT Analyst 김록호/김현수02-3771-7523/7503

3

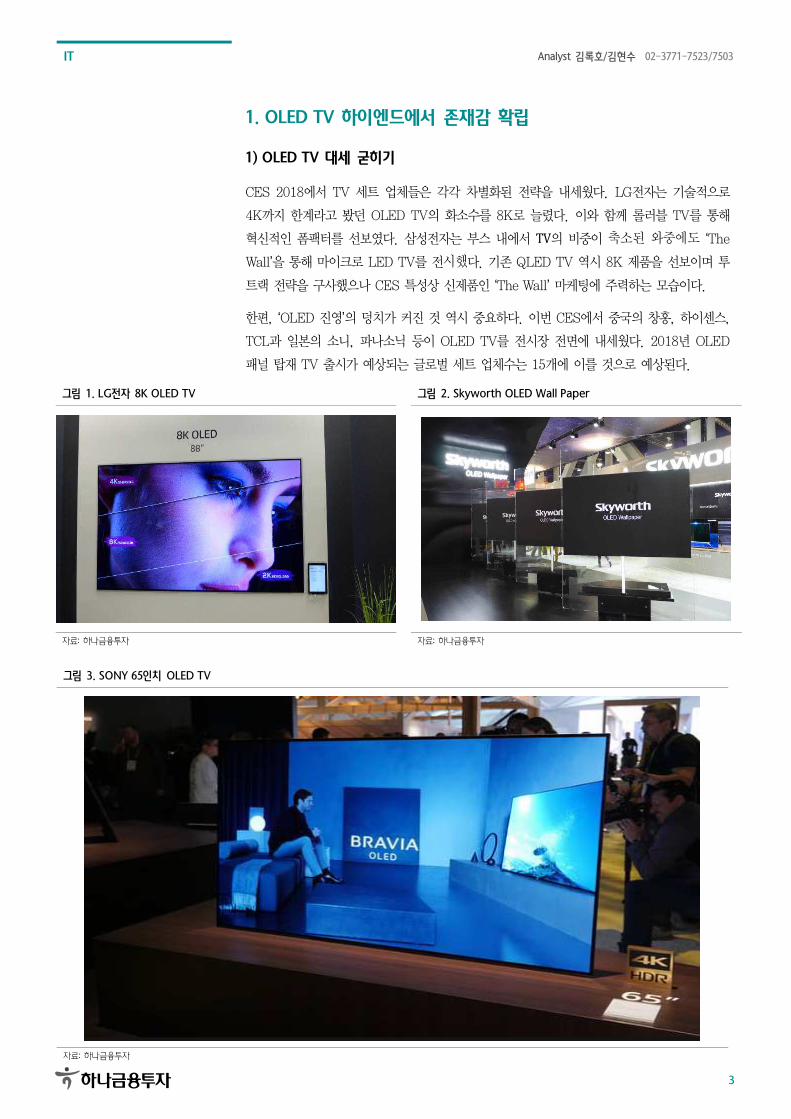

1. OLED TV 하이엔드에서 존재감 확립

1) OLED TV 대세 굳히기

CES 2018에서 TV 세트 업체들은 각각 차별화된 전략을 내세웠다. LG전자는 기술적으로

4K까지 한계라고 봤던 OLED TV의 화소수를 8K로 늘렸다. 이와 함께 롤러블 TV를 통해

혁신적인 폼팩터를 선보였다. 삼성전자는 부스 내에서 TV의 비중이 축소된 와중에도 ‘The

Wall’을 통해 마이크로 LED TV를 전시했다. 기존 QLED TV 역시 8K 제품을 선보이며 투

트랙 전략을 구사했으나 CES 특성상 신제품인 ‘The Wall’ 마케팅에 주력하는 모습이다.

한편, ‘OLED 진영’의 덩치가 커진 것 역시 중요하다. 이번 CES에서 중국의 창홍, 하이센스,

TCL과 일본의 소니, 파나소닉 등이 OLED TV를 전시장 전면에 내세웠다. 2018년 OLED

패널 탑재 TV 출시가 예상되는 글로벌 세트 업체수는 15개에 이를 것으로 예상된다.

그림 1. LG전자 8K OLED TV 그림 2. Skyworth OLED Wall Paper

자료: 하나금융투자 자료: 하나금융투자

그림 3. SONY 65인치 OLED TV

자료: 하나금융투자

IT Analyst 김록호/김현수02-3771-7523/7503

4

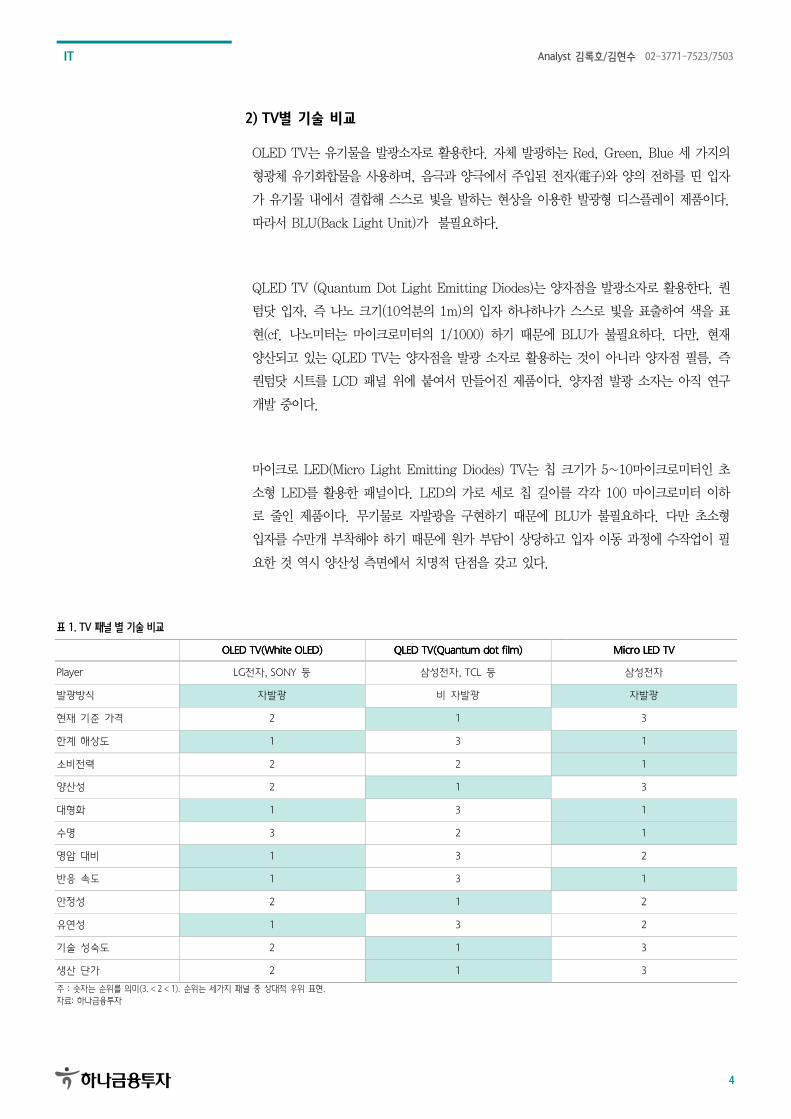

2) TV별 기술 비교

OLED TV는 유기물을 발광소자로 활용한다. 자체 발광하는 Red, Green, Blue 세 가지의

형광체 유기화합물을 사용하며, 음극과 양극에서 주입된 전자(電子)와 양의 전하를 띤 입자

가 유기물 내에서 결합해 스스로 빛을 발하는 현상을 이용한 발광형 디스플레이 제품이다.

따라서 BLU(Back Light Unit)가 불필요하다.

QLED TV (Quantum Dot Light Emitting Diodes)는 양자점을 발광소자로 활용한다. 퀀

텀닷 입자, 즉 나노 크기(10억분의 1m)의 입자 하나하나가 스스로 빛을 표출하여 색을 표

현(cf. 나노미터는 마이크로미터의 1/1000) 하기 때문에 BLU가 불필요하다. 다만, 현재

양산되고 있는 QLED TV는 양자점을 발광 소자로 활용하는 것이 아니라 양자점 필름, 즉

퀀텀닷 시트를 LCD 패널 위에 붙여서 만들어진 제품이다. 양자점 발광 소자는 아직 연구

개발 중이다.

마이크로 LED(Micro Light Emitting Diodes) TV는 칩 크기가 5~10마이크로미터인 초

소형 LED를 활용한 패널이다. LED의 가로 세로 칩 길이를 각각 100 마이크로미터 이하

로 줄인 제품이다. 무기물로 자발광을 구현하기 때문에 BLU가 불필요하다. 다만 초소형

입자를 수만개 부착해야 하기 때문에 원가 부담이 상당하고 입자 이동 과정에 수작업이 필

요한 것 역시 양산성 측면에서 치명적 단점을 갖고 있다.

표 1. TV 패널 별 기술 비교

OLED TV(White OLED)OLED TV(White OLED)OLED TV(White OLED)OLED TV(White OLED) QLED TV(QLED TV(QLED TV(QLED TV(Quantum dot film)Quantum dot film)Quantum dot film)Quantum dot film) Micro LED TVMicro LED TVMicro LED TVMicro LED TV

Player LG전자, SONY 등 삼성전자, TCL 등 삼성전자

발광방식 자발광 비 자발광 자발광

현재 기준 가격 2 1 3

한계 해상도 1 3 1

소비전력 2 2 1

양산성 2 1 3

대형화 1 3 1

수명 3 2 1

명암 대비 1 3 2

반응 속도 1 3 1

안정성 2 1 2

유연성 1 3 2

기술 성숙도 2 1 3

생산 단가 2 1 3

주 : 숫자는 순위를 의미(3. < 2 < 1). 순위는 세가지 패널 중 상대적 우위 표현. 자료: 하나금융투자

IT Analyst 김록호/김현수02-3771-7523/7503

5

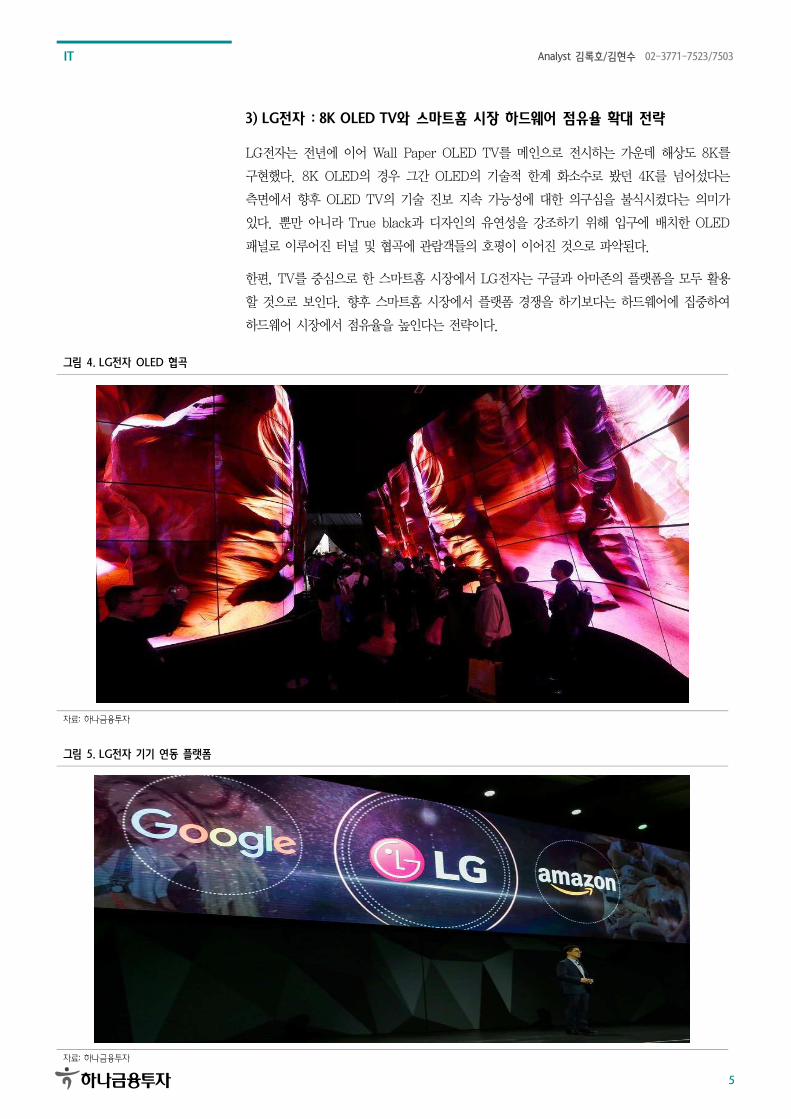

3) LG전자 : 8K OLED TV와 스마트홈 시장 하드웨어 점유율 확대 전략

LG전자는 전년에 이어 Wall Paper OLED TV를 메인으로 전시하는 가운데 해상도 8K를

구현했다. 8K OLED의 경우 그간 OLED의 기술적 한계 화소수로 봤던 4K를 넘어섰다는

측면에서 향후 OLED TV의 기술 진보 지속 가능성에 대한 의구심을 불식시켰다는 의미가

있다. 뿐만 아니라 True black과 디자인의 유연성을 강조하기 위해 입구에 배치한 OLED

패널로 이루어진 터널 및 협곡에 관람객들의 호평이 이어진 것으로 파악된다.

한편, TV를 중심으로 한 스마트홈 시장에서 LG전자는 구글과 아마존의 플랫폼을 모두 활용

할 것으로 보인다. 향후 스마트홈 시장에서 플랫폼 경쟁을 하기보다는 하드웨어에 집중하여

하드웨어 시장에서 점유율을 높인다는 전략이다.

그림 4. LG전자 OLED 협곡

자료: 하나금융투자

그림 5. LG전자 기기 연동 플랫폼

자료: 하나금융투자

IT Analyst 김록호/김현수02-3771-7523/7503

6

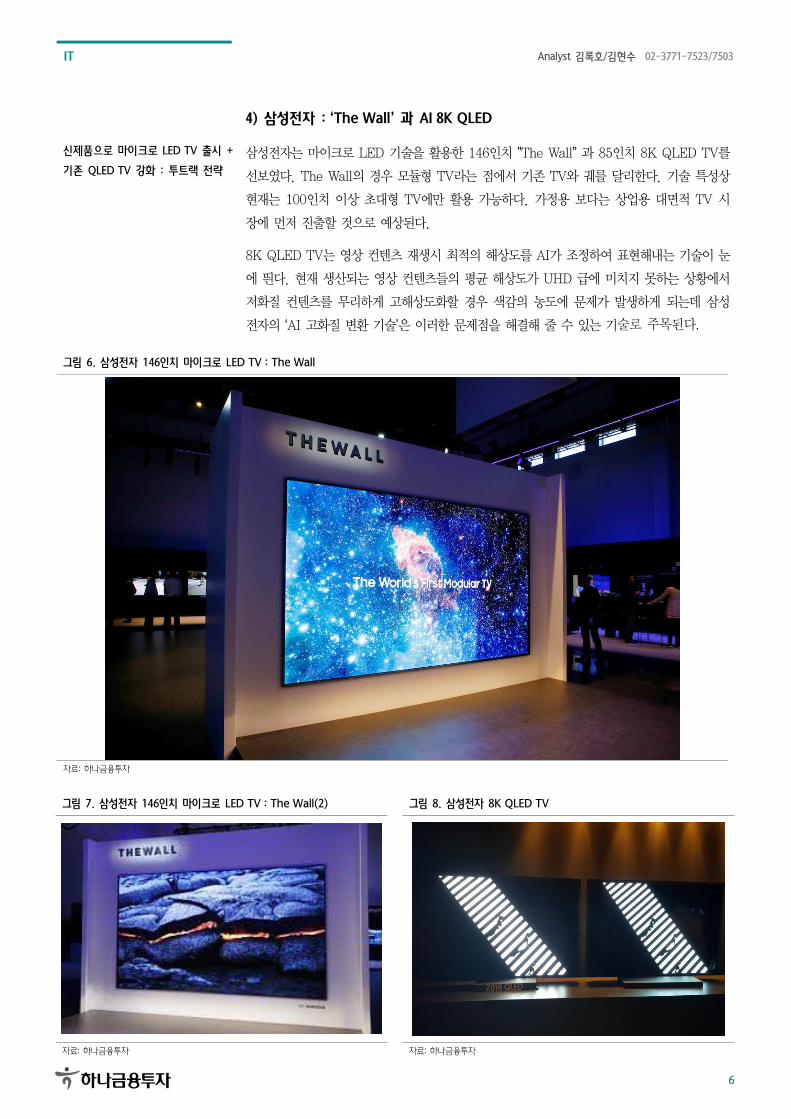

4) 삼성전자 : ‘The Wall’ 과 AI 8K QLED

신제품으로 마이크로 LED TV 출시 +

기존 QLED TV 강화 : 투트랙 전략 삼성전자는 마이크로 LED 기술을 활용한 146인치 ”The Wall” 과 85인치 8K QLED TV를

선보였다. The Wall의 경우 모듈형 TV라는 점에서 기존 TV와 궤를 달리한다. 기술 특성상

현재는 100인치 이상 초대형 TV에만 활용 가능하다. 가정용 보다는 상업용 대면적 TV 시

장에 먼저 진출할 것으로 예상된다.

8K QLED TV는 영상 컨텐츠 재생시 최적의 해상도를 AI가 조정하여 표현해내는 기술이 눈

에 띈다. 현재 생산되는 영상 컨텐츠들의 평균 해상도가 UHD 급에 미치지 못하는 상황에서

저화질 컨텐츠를 무리하게 고해상도화할 경우 색감의 농도에 문제가 발생하게 되는데 삼성

전자의 ‘AI 고화질 변환 기술’은 이러한 문제점을 해결해 줄 수 있는 기술로 주목된다.

그림 6. 삼성전자 146인치 마이크로 LED TV : The Wall

자료: 하나금융투자

그림 7. 삼성전자 146인치 마이크로 LED TV : The Wall(2) 그림 8. 삼성전자 8K QLED TV

자료: 하나금융투자 자료: 하나금융투자

IT Analyst 김록호/김현수02-3771-7523/7503

7

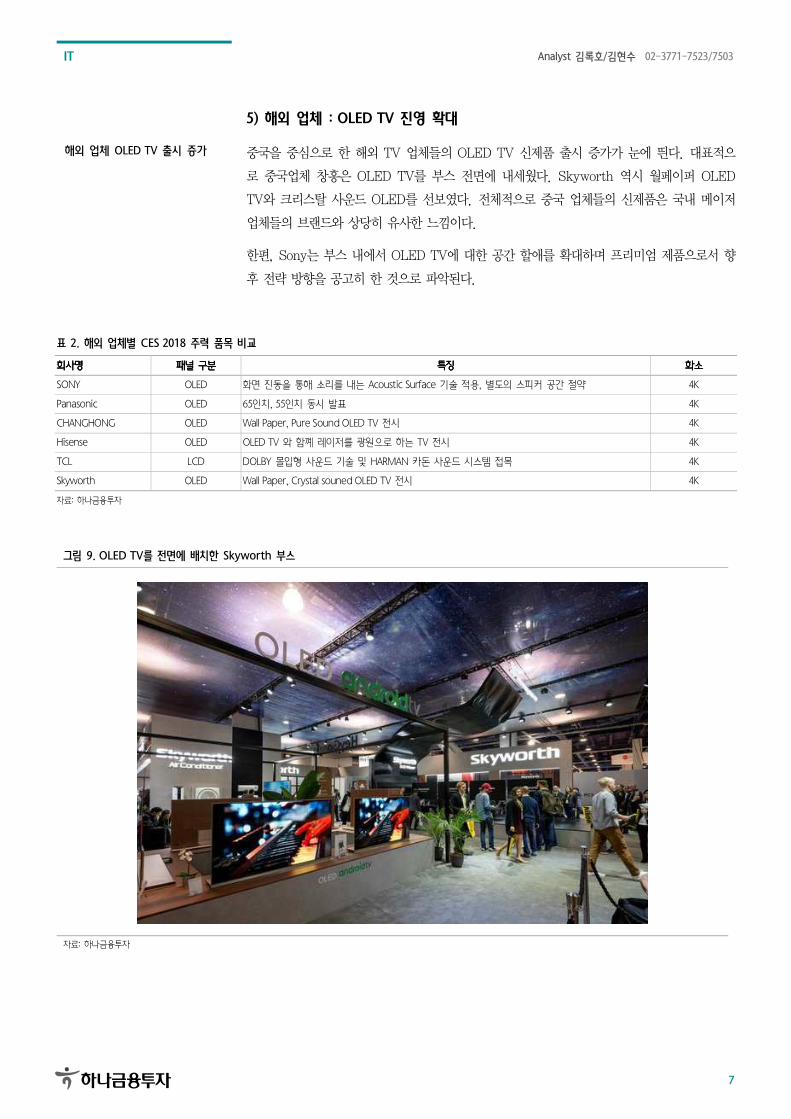

5) 해외 업체 : OLED TV 진영 확대

해외 업체 OLED TV 출시 증가 중국을 중심으로 한 해외 TV 업체들의 OLED TV 신제품 출시 증가가 눈에 띈다. 대표적으

로 중국업체 창홍은 OLED TV를 부스 전면에 내세웠다. Skyworth 역시 월페이퍼 OLED

TV와 크리스탈 사운드 OLED를 선보였다. 전체적으로 중국 업체들의 신제품은 국내 메이저

업체들의 브랜드와 상당히 유사한 느낌이다.

한편, Sony는 부스 내에서 OLED TV에 대한 공간 할애를 확대하며 프리미엄 제품으로서 향

후 전략 방향을 공고히 한 것으로 파악된다.

표 2. 해외 업체별 CES 2018 주력 품목 비교

회사명회사명회사명회사명 패널패널패널패널 구분구분구분구분 특징특징특징특징 화소화소화소화소

SONY OLED 화면 진동을 통해 소리를 내는 Acoustic Surface 기술 적용, 별도의 스피커 공간 절약 4K

Panasonic OLED 65인치, 55인치 동시 발표 4K

CHANGHONG OLED Wall Paper, Pure Sound OLED TV 전시 4K

Hisense OLED OLED TV 와 함꼐 레이저를 광원으로 하는 TV 전시 4K

TCL LCD DOLBY 몰입형 사운드 기술 및 HARMAN 카돈 사운드 시스템 접목 4K

Skyworth OLED Wall Paper, Crystal souned OLED TV 전시 4K

자료: 하나금융투자

그림 9. OLED TV를 전면에 배치한 Skyworth 부스

자료: 하나금융투자

IT Analyst 김록호/김현수02-3771-7523/7503

8

그림 10. OLED TV를 전면에 배치한 SONY 부스

자료: 하나금융투자

그림 11. Skyworth의 Crystal Sound OLED TV

자료: 하나금융투자

그림 12. OLED TV 전면 배치한 KONKA 부스 그림 13. OLED TV 전면 배치한 Panasonic 부스

자료: 하나금융투자 자료: 하나금융투자

IT Analyst 김록호/김현수02-3771-7523/7503

9

6) OLED TV 가파른 성장

2017년 OLED TV 판매량은 170만대 수준이 될 전망이다. 2,000달러 이상 고가 시장에서

의 OLED TV 강세가 지속되고 있다. 2017년 10월 LG디스플레이의 OLED TV 패널 판매

량은 사상 처음으로 20만대를 넘어섰고 11월, 12월 역시 20만대를 돌파한 것으로 추정된

다.

LG전자와 SONY를 중심으로 하여 유럽, 중국 세트 업체들의 OLED 패널 채택 비중이 매우

빠르게 상승하고 있으며 특히 고가 시장에서의 OLED TV 점유율이 빠르게 상승하고 있는

점 또한 고무적이다. 과거 LCD TV와 PDP TV 시장 경쟁 시기에 LCD TV가 고가 시장에서

부터 점유율을 빠르게 확대하며 불과 1년만에 전체 시장에서 점유율 역전에 성공했던 것을

감안하면 OLED TV의 시장 점유율 확대는 예상보다 빨라질 수 있다.

그림 14. 글로벌 LCD TV 판매대수 추이 및 전망 그림 15. 글로벌 OLED TV 판매대수 추이 및 전망

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

170

180

190

200

210

220

230

240

2010 2011 2012 2013 2014 2015 2016 2017F 2018F

글로벌 LCD TV 판매대수(좌) YoY(우)

0%

50%

100%

150%

200%

250%

300%

350%

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

2014 2015 2016 2017F 2018F 2019F 2020F

(천 대)출하량 YoY

자료: 하나금융투자 자료: 하나금융투자

그림 16. LG디스플레이 OLED TV 사업부 분기별 실적 추이 및 전망

(250)

(200)

(150)

(100)

(50)

0

50

100

0

200

400

600

800

1,000

1,200

4Q12 1Q14 2Q15 3Q16 4Q17F 1Q19F

(십억 원)(십억 원)매출 영업이익

자료: LG디스플레이, 하나금융투자

IT Analyst 김록호/김현수02-3771-7523/7503

10

2. 연결성 강화: 한걸음 현실로 다가오다

1) 5G안에서 기기 간의 연결성 강화

CES 2018의 주제는 5G, 안공지능, 사물인터넷, VR/AR, 자율주행 등으로 정리할 수 있다.

사실 이는 수년 전부터 일관성 있게 CES를 관통하는 주제로 2018년에 국한된 것은 아니다.

다만, 해를 거듭할수록 관련 주제들이 보다 구체화되고 소비자의 실생활에 가까워지고 있는

것을 느낄 수 있다. 2018년에도 앞서 언급한 주제들이 보다 현실성 높게, 상용화 단계로 진

입중인 것으로 판단된다. 각 회사마다 서로 다른 접근 방식을 선택했을 뿐이지 결국은 IT 기

기간의 연결성이 강화되며 그 안에서 생성되는 데이터를 바탕으로 보다 똑똑한 서비스를 소

비자에게 제공하고자 하는 맥락은 동일한 것으로 생각된다. 특히 Intel은 미디어데이 행사를

통해 5G 기술을 기반으로 이제껏 소비자가 경험하기 못한 스포츠, 엔터테인먼트 등을 강조

했다. Intel의 핵심 주제는 5G, AI, VR/AR로 데이터 및 통신기술의 발전을 통해 새로운 영

역으로의 소비자 경험을 이끌어내고자 노력하고 있다. 단순한 기술 소개가 아니라 실제 생활

에서 소비자들이 창출하고 주고 받는 데이터가 어떤 식으로 활용되고 새로운 컨텐츠로 재구

성되는지 다양한 방식으로 참관객들과 공유했다.

그림 17. Intel 미디어데이 행사시 전자 기타 공연

자료: 하나금융투자

그림 18. Intel은 True VR 기술을 사용하여 스포츠를 생중계할 전망 그림 19. CES 2018 인텔 전시관 전경

자료: 하나금융투자 자료: 하나금융투자

IT Analyst 김록호/김현수02-3771-7523/7503

11

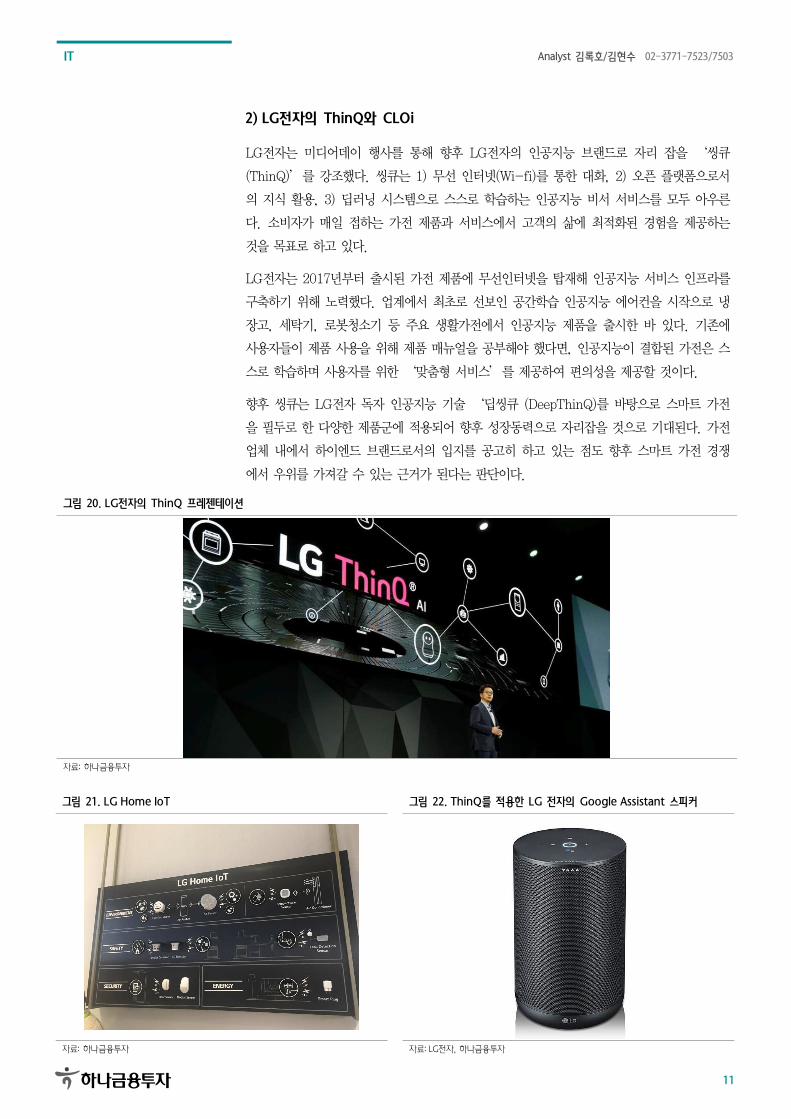

2) LG전자의 ThinQ와 CLOi

LG전자는 미디어데이 행사를 통해 향후 LG전자의 인공지능 브랜드로 자리 잡을 ‘씽큐

(ThinQ)’를 강조했다. 씽큐는 1) 무선 인터넷(Wi-fi)를 통한 대화, 2) 오픈 플랫폼으로서

의 지식 활용, 3) 딥러닝 시스템으로 스스로 학습하는 인공지능 비서 서비스를 모두 아우른

다. 소비자가 매일 접하는 가전 제품과 서비스에서 고객의 삶에 최적화된 경험을 제공하는

것을 목표로 하고 있다.

LG전자는 2017년부터 출시된 가전 제품에 무선인터넷을 탑재해 인공지능 서비스 인프라를

구축하기 위해 노력했다. 업계에서 최초로 선보인 공간학습 인공지능 에어컨을 시작으로 냉

장고, 세탁기, 로봇청소기 등 주요 생활가전에서 인공지능 제품을 출시한 바 있다. 기존에

사용자들이 제품 사용을 위해 제품 매뉴얼을 공부해야 했다면, 인공지능이 결합된 가전은 스

스로 학습하며 사용자를 위한 ‘맞춤형 서비스’를 제공하여 편의성을 제공할 것이다.

향후 씽큐는 LG전자 독자 인공지능 기술 ‘딥씽큐 (DeepThinQ)를 바탕으로 스마트 가전

을 필두로 한 다양한 제품군에 적용되어 향후 성장동력으로 자리잡을 것으로 기대된다. 가전

업체 내에서 하이엔드 브랜드로서의 입지를 공고히 하고 있는 점도 향후 스마트 가전 경쟁

에서 우위를 가져갈 수 있는 근거가 된다는 판단이다.

그림 20. LG전자의 ThinQ 프레젠테이션

자료: 하나금융투자

그림 21. LG Home IoT 그림 22. ThinQ를 적용한 LG 전자의 Google Assistant 스피커

자료: 하나금융투자 자료: LG전자, 하나금융투자

IT Analyst 김록호/김현수02-3771-7523/7503

12

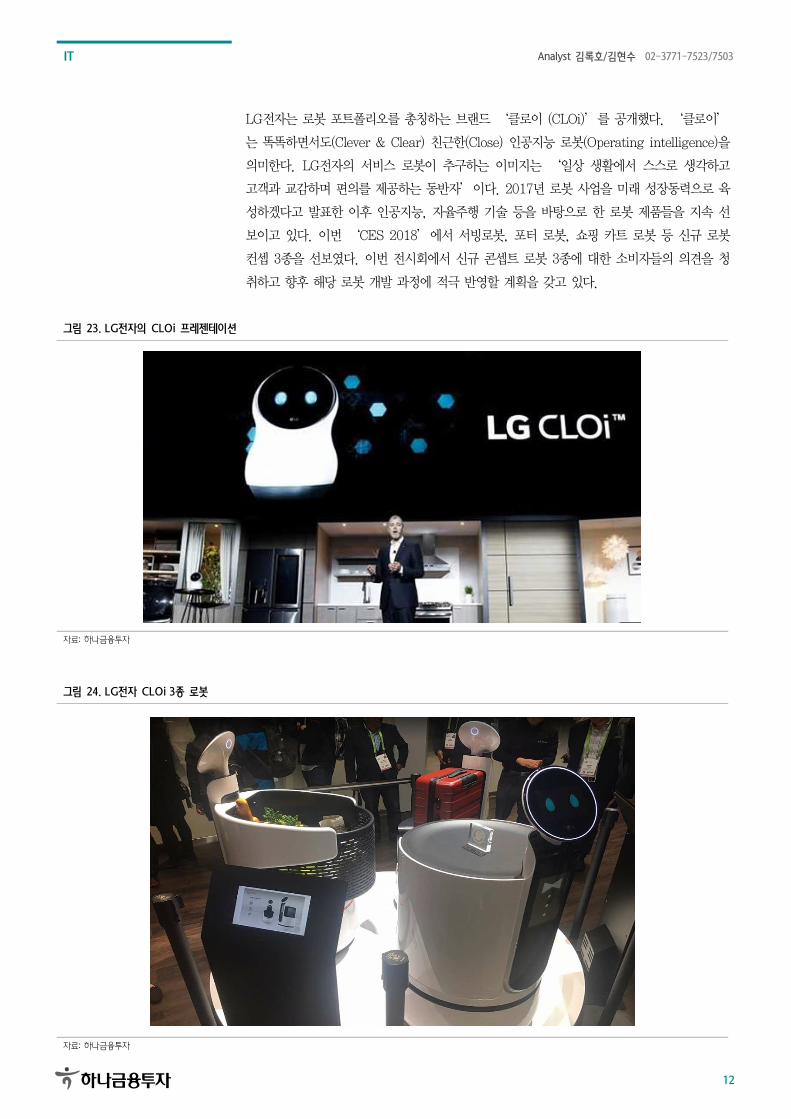

LG전자는 로봇 포트폴리오를 총칭하는 브랜드 ‘클로이 (CLOi)’를 공개했다. ‘클로이’

는 똑똑하면서도(Clever & Clear) 친근한(Close) 인공지능 로봇(Operating intelligence)을

의미한다. LG전자의 서비스 로봇이 추구하는 이미지는 ‘일상 생활에서 스스로 생각하고

고객과 교감하며 편의를 제공하는 동반자’이다. 2017년 로봇 사업을 미래 성장동력으로 육

성하겠다고 발표한 이후 인공지능, 자율주행 기술 등을 바탕으로 한 로봇 제품들을 지속 선

보이고 있다. 이번 ‘CES 2018’에서 서빙로봇, 포터 로봇, 쇼핑 카트 로봇 등 신규 로봇

컨셉 3종을 선보였다. 이번 전시회에서 신규 콘셉트 로봇 3종에 대한 소비자들의 의견을 청

취하고 향후 해당 로봇 개발 과정에 적극 반영할 계획을 갖고 있다.

그림 23. LG전자의 CLOi 프레젠테이션

자료: 하나금융투자

그림 24. LG전자 CLOi 3종 로봇

자료: 하나금융투자

IT Analyst 김록호/김현수02-3771-7523/7503

13

LG전자의 로봇 포트폴리오는 기존의 안내로봇, 청소로봇, 잔디깎이 로봇, 홈 로봇에 이어

이번에 로봇 3종을 추가. 특히 안내로봇과 청소로봇은 지난해 인천국제공항에서 성공적으

로 시범 서비스를 진행하며 로봇 기술 역량과 사업성을 확인했다는 점에서 성과가 있었다

는 판단이다.

그림 25. LG전자의 기존 안내로봇, 청소로봇

자료: 하나금융투자

한편, 자동차 업체인 혼다는 LG전자와 유사한 인공지능 및 음성인식 기반의 로봇을 선보

였다. E3시리즈 4종으로 E3은 Empower, Experience, Empathy를 의미한다. 각각의 역

할에 따라 A~D로 구분하였는데, 단순한 인간과의 교감을 떠나 위험 지역 및 좁은 공간에

서의 작업 투입 등에 활용될 공산이 크다는 판단이다.

그림 26. 혼다의 E3 시리즈 로봇 3종 공개

자료: 하나금융투자

IT Analyst 김록호/김현수02-3771-7523/7503

14

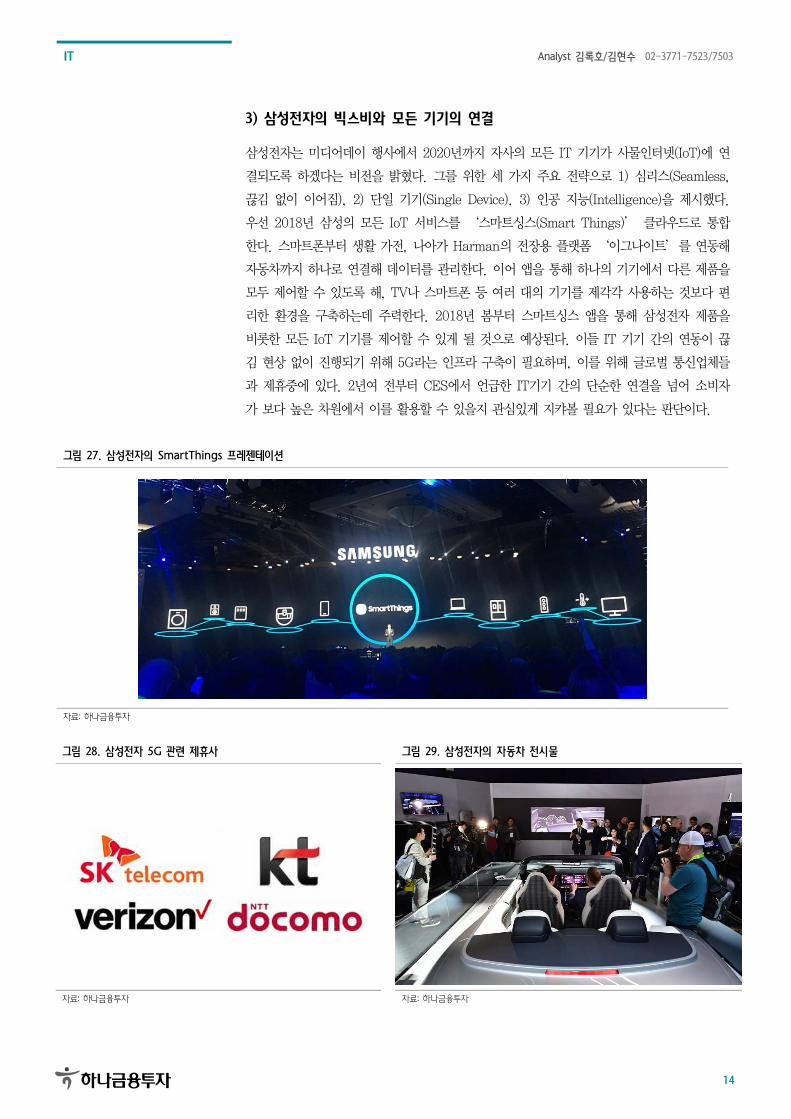

3) 삼성전자의 빅스비와 모든 기기의 연결

삼성전자는 미디어데이 행사에서 2020년까지 자사의 모든 IT 기기가 사물인터넷(IoT)에 연

결되도록 하겠다는 비전을 밝혔다. 그를 위한 세 가지 주요 전략으로 1) 심리스(Seamless,

끊김 없이 이어짐), 2) 단일 기기(Single Device), 3) 인공 지능(Intelligence)을 제시했다.

우선 2018년 삼성의 모든 IoT 서비스를 ‘스마트싱스(Smart Things)’ 클라우드로 통합

한다. 스마트폰부터 생활 가전, 나아가 Harman의 전장용 플랫폼 ‘이그나이트’를 연동해

자동차까지 하나로 연결해 데이터를 관리한다. 이어 앱을 통해 하나의 기기에서 다른 제품을

모두 제어할 수 있도록 해, TV나 스마트폰 등 여러 대의 기기를 제각각 사용하는 것보다 편

리한 환경을 구축하는데 주력한다. 2018년 봄부터 스마트싱스 앱을 통해 삼성전자 제품을

비롯한 모든 IoT 기기를 제어할 수 있게 될 것으로 예상된다. 이들 IT 기기 간의 연동이 끊

김 현상 없이 진행되기 위해 5G라는 인프라 구축이 필요하며, 이를 위해 글로벌 통신업체들

과 제휴중에 있다. 2년여 전부터 CES에서 언급한 IT기기 간의 단순한 연결을 넘어 소비자

가 보다 높은 차원에서 이를 활용할 수 있을지 관심있게 지캬볼 필요가 있다는 판단이다.

그림 27. 삼성전자의 SmartThings 프레젠테이션

자료: 하나금융투자

그림 28. 삼성전자 5G 관련 제휴사 그림 29. 삼성전자의 자동차 전시물

자료: 하나금융투자 자료: 하나금융투자

IT Analyst 김록호/김현수02-3771-7523/7503

15

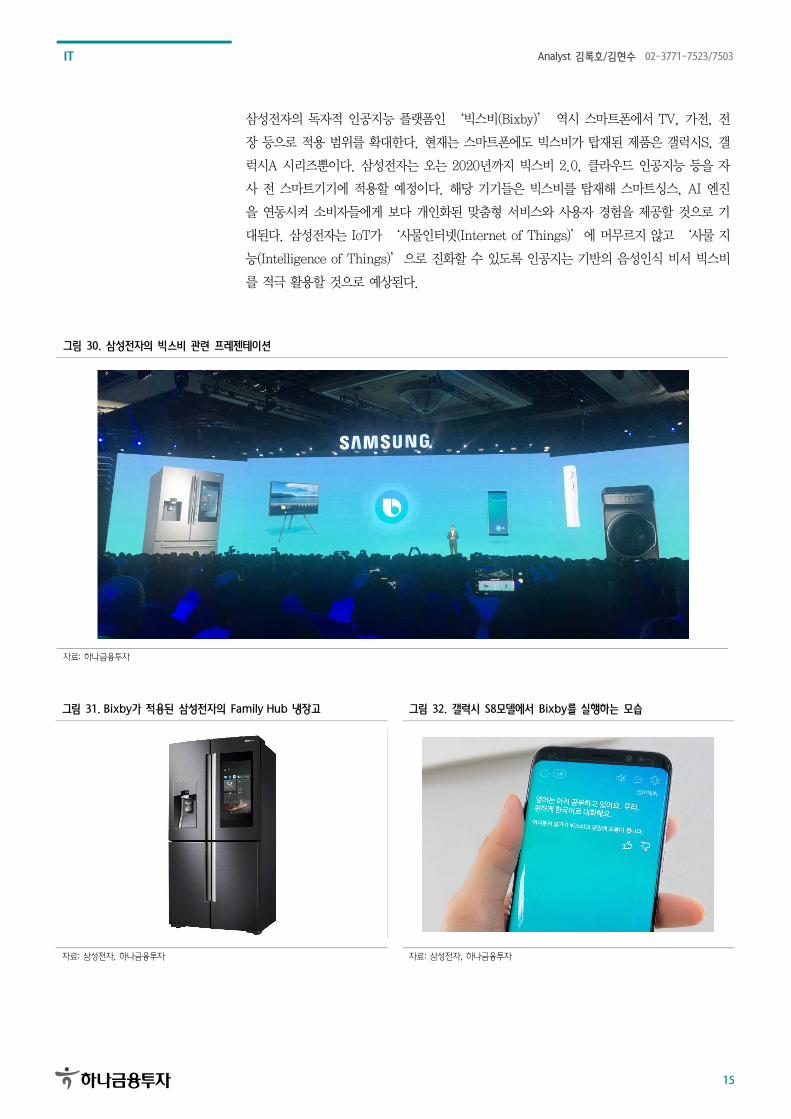

삼성전자의 독자적 인공지능 플랫폼인 ‘빅스비(Bixby)’ 역시 스마트폰에서 TV, 가전, 전

장 등으로 적용 범위를 확대한다. 현재는 스마트폰에도 빅스비가 탑재된 제품은 갤럭시S, 갤

럭시A 시리즈뿐이다. 삼성전자는 오는 2020년까지 빅스비 2.0, 클라우드 인공지능 등을 자

사 전 스마트기기에 적용할 예정이다. 해당 기기들은 빅스비를 탑재해 스마트싱스, AI 엔진

을 연동시켜 소비자들에게 보다 개인화된 맞춤형 서비스와 사용자 경험을 제공할 것으로 기

대된다. 삼성전자는 IoT가 ‘사물인터넷(Internet of Things)’에 머무르지 않고 ‘사물 지

능(Intelligence of Things)’으로 진화할 수 있도록 인공지는 기반의 음성인식 비서 빅스비

를 적극 활용할 것으로 예상된다.

그림 30. 삼성전자의 빅스비 관련 프레젠테이션

자료: 하나금융투자

그림 31. Bixby가 적용된 삼성전자의 Family Hub 냉장고 그림 32. 갤럭시 S8모델에서 Bixby를 실행하는 모습

자료: 삼성전자, 하나금융투자 자료: 삼성전자, 하나금융투자

IT Analyst 김록호/김현수02-3771-7523/7503

16

3. Google Assistant: 확장 가능성 확인

무시할 수 없는 스마트폰 점유율

하나금융투자는 ‘CES 2017 참관기’ 보고서를 통해 향후 음성인식 기반의 플랫폼 및 서

비스에 주목한 바 있다. 이는 Amazon의 Alexa가 해당 전시회의 주역이라 판단했기 때문이

다. 다만, 2018년 CES에서는 그 주역의 무게중심이 Google Assistance로 기울고 있는 것

으로 파악된다.

음성인식이라는 서비스는 이미 Apple이 Siri를 탑재하며 보편화된 기능으로 새로운 것은 아

니다. 다만 최근에 언급되고 있는 Alexa, 빅스비, Google Assistance 등은 IT 기기가 음성

인식을 기반으로 학습해 소비자에게 최적의 서비스를 제공하는 점이 기존과의 차별화 포인

트다. 뿐만 아니라 이 음성인식 서비스는 다양한 IT 제품에 탑재되어 학습을 여러가지 형태

와 방식으로 진행하고, 각 기기를 통합적으로 관리 및 제어를 가능하게 한다.

IT제품이 학습하기 위해서는 다양한 경우의 수에 노출되어야 할 것인데, Google은 안드로이

드 OS를 통해 글로벌 스마트폰 점유율 80% 이상을 확보하고 있다. Amazon의 Alexa 혹은

삼성전자의 빅스비와 사용자의 절대 수 측면에서 우위를 점할 수 밖에 없는 것이다. 금번

CES 2018에서도 다양한 업체들이 다양한 IT 기기에 Google Assistance를 탑재해 전시했

다. Google Assistance는 보다 다양한 영역에서 보다 많응 양의 학습을 진행할 것으로 예상

되어 향후 해당 시장 내에서의 경쟁력 또한 더욱 공고해질 것으로 판단된다.

그림 33. Google Assistant 로고 및 호환 기기인 Google Home & Google Pixel 2

자료: Google, 하나금융투자

IT Analyst 김록호/김현수02-3771-7523/7503

17

그림 34. CES ‘Hey Google’ 건물 그림 35. 17년 3분기 누적 스마트폰 OS 점유율 현황

Android87%

iOS13%

자료: 하나금융투자 자료: Counterpoint, 하나금융투자

일례로 LG전자의 씽큐 OLED TV는 독자 인공지능 플랫폼 ‘딥씽큐(DeepThinQ)’와

Google Assistance를 탑재했다. 자연어 음성인식 기능을 활용해 화면모드 변경, 채널 변경,

볼륨 조절 등의 다양한 TV 기능을 제어 가능한 제품이다. TV와 사운드바, 블루레이 플레이

어, 게임기 등 다른 기기와도 간편하게 연결.된다. LG 전자는 미국을 시작으로 구글 어시스

턴트 적용 국가를 확대해 나갈 예정이며, 공기 청정기, 에어컨, 로봇청소기, 스마트 조명 등

Google과 연동하는 IoT 기반 가전제품도 제어 가능토록 할 계획이다.

표 3. 구글 어시스턴트 호환 스피커

기기명기기명기기명기기명 Google HomeGoogle HomeGoogle HomeGoogle Home Google Home MaxGoogle Home MaxGoogle Home MaxGoogle Home Max Google Home MiniGoogle Home MiniGoogle Home MiniGoogle Home Mini Sony LFSony LFSony LFSony LF----S50GS50GS50GS50G LG ThinQ SpeakerLG ThinQ SpeakerLG ThinQ SpeakerLG ThinQ Speaker IIIInsignia voicensignia voicensignia voicensignia voice

가격 $130 $400 $50 $200 미정 $100

Assistant Goolge Assistant

- '안드로이드 오토', '안드로이드 웨어', '크롬캐스트' 등, 기존 안드로이드 플랫폼과의 연동과 통합으로 연결성/연속성 강화

- 구글 홈보다 20배 큰 음량을 제공. 4.5인치 우퍼 2개와 트위터, 원거리에서 음성을 듣는 마이크로 구성.

- LED와 터치버튼을 지닌 작은 원형 스피커로 크롬 캐스트를 통해 별도의 스피커와 연결 가능. 3.86 in x 1.65 in 의 사이즈

- Bluetooth 및 NFC를 통한 연동이 가능하며 방수 기능으로 부엌에서 사용이 가능.

- 메리디안 음향 기술이 탑재되어 있으며, 고품질 무손실 음원 스트리밍이 가능.

- 9in x 5.6in x 5.6in 사이즈의 스피커로 블루투스를 통해 별도의 스피커와 연결 가능

자료: 하나금융투자

IT Analyst 김록호/김현수02-3771-7523/7503

18

그림 36. 구글 어시스턴트 호환 기기 – Lenovo Smart Display 그림 37. 구글 어시스턴트 호환 기기 – JBL 링크 뷰

자료: 하나금융투자 자료: 하나금융투자

그림 38. 구글 어시스턴트 호환 기기 – 소니 aibo 로봇 강아지 그림 39. 구글 어시스턴트 호환 기기 – LG전자 ThinQ TV

자료: 하나금융투자 자료: 하나금융투자

표 4. 알렉사 vs 구글 어시스턴트 지원 기기 및 업체 현황

지원기기지원기기지원기기지원기기 대표대표대표대표 업체업체업체업체 특징특징특징특징

Amazon Alexa

PC HP � 생활 기기와 연결성 확대

TV LG전자 � 음성인식 및 스마트홈 허브 기능 수행

스피커 아마존 � 음성인식 및 스마트홈 허브 기능 수행

냉장고 LG전자 � 원격 조정 및 보관 식품 업데이트, 자동 주문 수행

주방 용품 KOHLER Company � 쇼핑몰과 연결, 필요한 품목 실시간 구매 가능

거울 KOHLER Company � 날씨 업데이트 가능

조명 KOHLER Company � 음성인식 및 원격 조정 가능

안경 Vuzix � 스마트폰과 연결, 수신된 문자메시지를 안경에 표출

Google Assistant

TV LG전자 � 안드로이드 기반 스마트 기기와 호환성

스피커 LENOVO � 안드로이드 기반 스마트폰과 연결, 스마트홈 허브 역할

자동차 Hyundai, Weymo � 궁극적으로 자율주행자동차 플랫폼 기능 수행

자료: 하나금융투자

IT Analyst 김록호/김현수02-3771-7523/7503

19

4. 자동차: 천천히 걷기

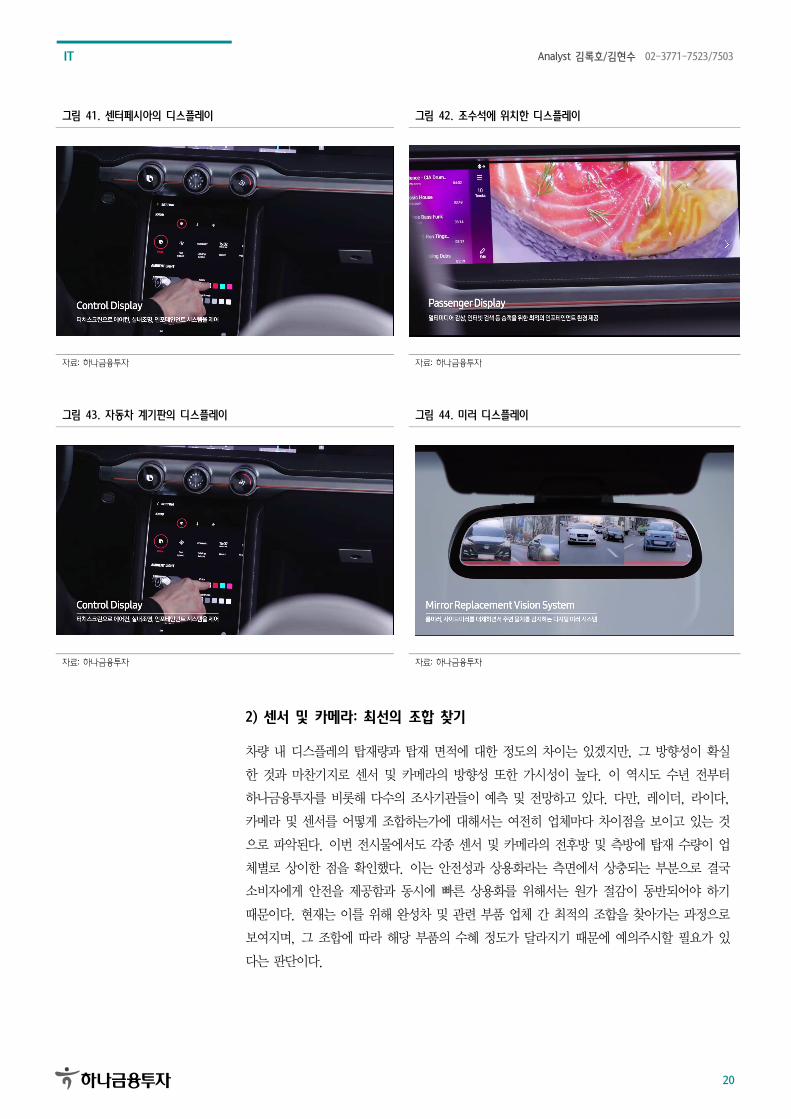

1) 디스플레이 맑음

자율주행 자동차 주제 또한 수년간 지속중에 있다. 다만, 2년 전 완성차 업체들의 자율주행

관련 컨셉 모델들이 주요 전시물이었던 반면에 올해는 그 수 자체가 소폭 축소된 것으로 보

여진다. 이는 자율주행의 완성차 출시 자체에 대한 지연으로 해석하기 보다는 자율주행의 단

계별 현실화에 보다 집중했기 때문으로 생각된다. 대부분의 완성차와 부품 업체들은

2020~2021년 자율주행 과련 첫모델 출시에 대한 언급이 있기 때문에 이미 그에 대한 준비

는 긴밀하게 진행중일 것이다.

일관성 있게 눈에 띄는 점은 차량 내 디스플레이 탑재량 혹은 차량 내 채택되는 디스플레이

의 총 면적 자체가 증가할 것으로 전망되는 점이다. 운전석의 계기판을 비롯해 중앙에 정보

를 표시하는 디스플레이가 조수석까지 확대되는 부분, 또한 차량 내 컨트롤을 디스플레이로

대체, 또한 사이드 및 백 미러를 디스플레이로 구현하는 방식은 대부분의 완성차와 부품 업

체들의 전시물에서 공통적으로 나타난다 결론적으로 차량 디스플레이는 양적, 질적 측면에

서 방향성이 확실하다는 판단이며, LCD보다 OLED가 갖고 있는 장점들을 고려하면 국내

디스플레이 업체의 차량 내 역할 확대에 대해서는 긍증적으로 평가할 수 있다는 판단이다.

그림 40. Digital Cockpit

자료: 하나금융투자

IT Analyst 김록호/김현수02-3771-7523/7503

20

그림 41. 센터페시아의 디스플레이 그림 42. 조수석에 위치한 디스플레이

자료: 하나금융투자 자료: 하나금융투자

그림 43. 자동차 계기판의 디스플레이 그림 44. 미러 디스플레이

자료: 하나금융투자 자료: 하나금융투자

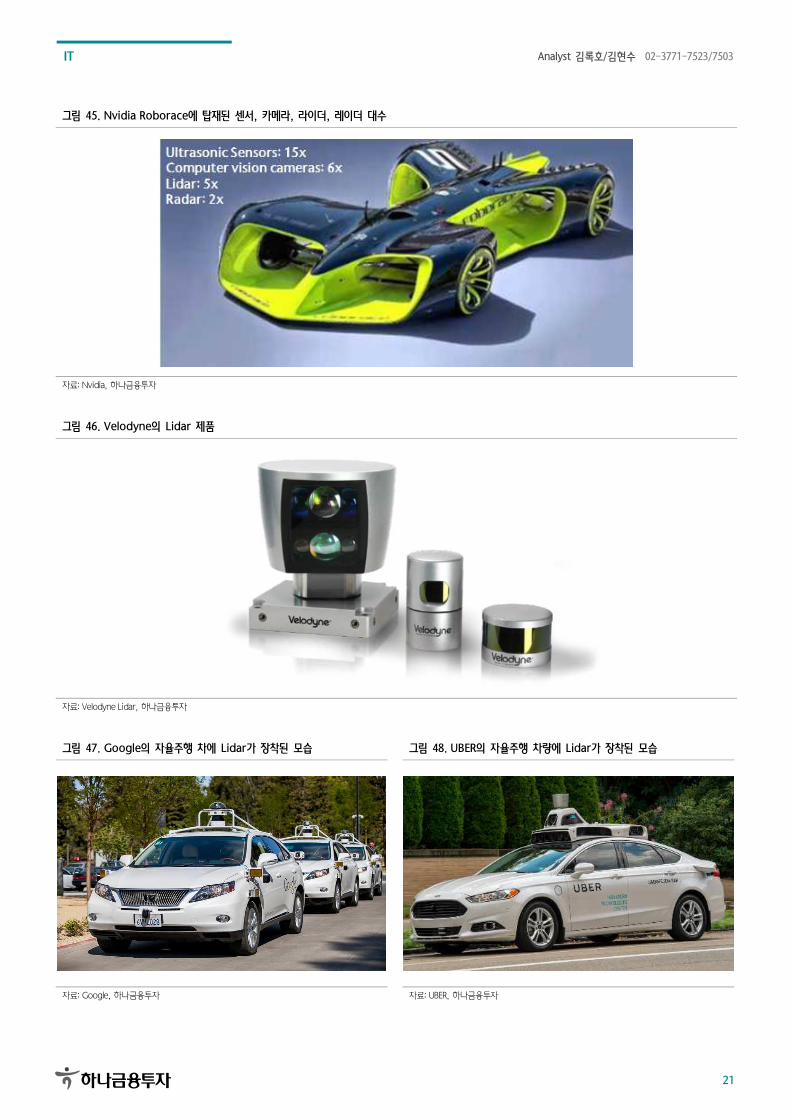

2) 센서 및 카메라: 최선의 조합 찾기

차량 내 디스플레의 탑재량과 탑재 면적에 대한 정도의 차이는 있겠지만, 그 방향성이 확실

한 것과 마찬기지로 센서 및 카메라의 방향성 또한 가시성이 높다. 이 역시도 수년 전부터

하나금융투자를 비롯해 다수의 조사기관들이 예측 및 전망하고 있다. 다만, 레이더, 라이다,

카메라 및 센서를 어떻게 조합하는가에 대해서는 여전히 업체마다 차이점을 보이고 있는 것

으로 파악된다. 이번 전시물에서도 각종 센서 및 카메라의 전후방 및 측방에 탑재 수량이 업

체별로 상이한 점을 확인했다. 이는 안전성과 상용화라는 측면에서 상충되는 부분으로 결국

소비자에게 안전을 제공함과 동시에 빠른 상용화를 위해서는 원가 절감이 동반되어야 하기

때문이다. 현재는 이를 위해 완성차 및 관련 부품 업체 간 최적의 조합을 찾아가는 과정으로

보여지며, 그 조합에 따라 해당 부품의 수혜 정도가 달라지기 때문에 예의주시할 필요가 있

다는 판단이다.

IT Analyst 김록호/김현수02-3771-7523/7503

21

그림 45. Nvidia Roborace에 탑재된 센서, 카메라, 라이더, 레이더 대수

자료: Nvidia, 하나금융투자

그림 46. Velodyne의 Lidar 제품

자료: Velodyne Lidar, 하나금융투자

그림 47. Google의 자율주행 차에 Lidar가 장착된 모습 그림 48. UBER의 자율주행 차량에 Lidar가 장착된 모습

자료: Google, 하나금융투자 자료: UBER, 하나금융투자

IT Analyst 김록호/김현수02-3771-7523/7503

22

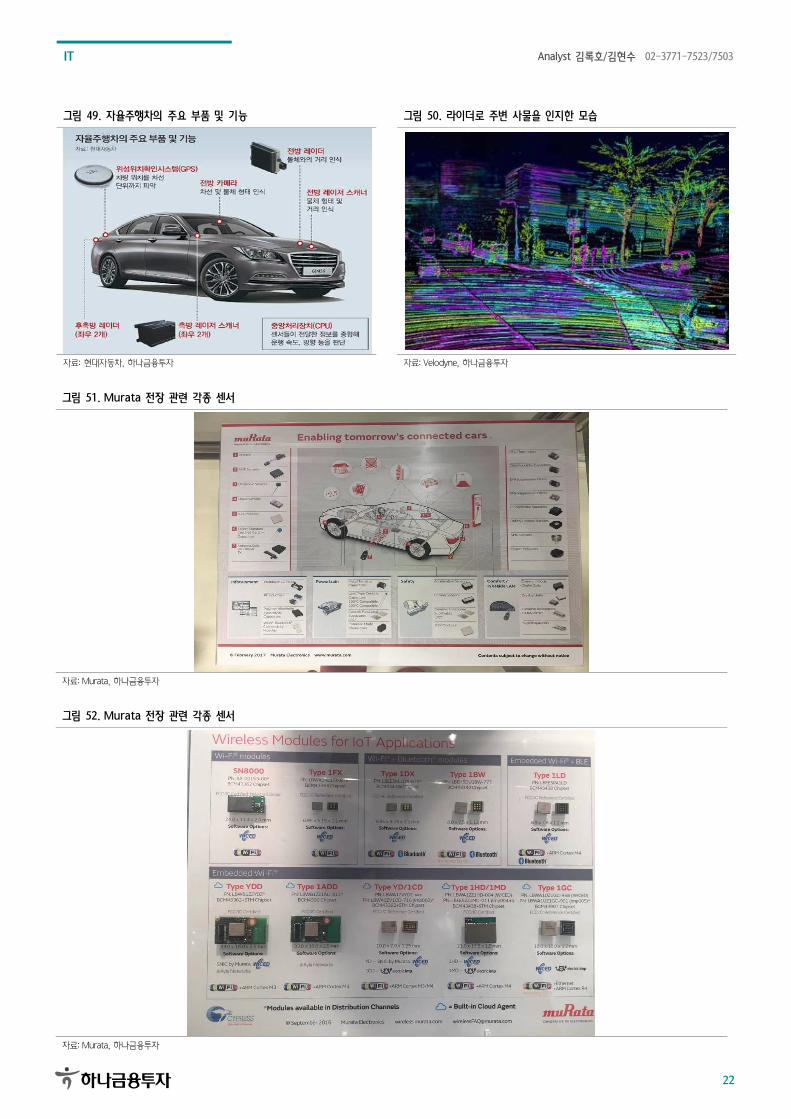

그림 49. 자율주행차의 주요 부품 및 기능 그림 50. 라이더로 주변 사물을 인지한 모습

자료: 현대자동차, 하나금융투자 자료: Velodyne, 하나금융투자

그림 51. Murata 전장 관련 각종 센서

자료: Murata, 하나금융투자

그림 52. Murata 전장 관련 각종 센서

자료: Murata, 하나금융투자

IT Overweight

Top Pick

LG디스플레이 (034220) 24

IT Analyst 김록호/김현수02-3771-7523/7503

24

2018년 1월 15일

LG디스플레이 (034220)

CES 2018의 결론 : OLED TV 패널 업체 몸값 상승

Update

BUY

I TP(12M): 40,000원 I CP(1월12일): 28,950원

Key Data Consensus Data KOSPI 지수 (pt) 2,496.42 2017201720172017 2018201820182018

52주 최고/최저(원) 38,900/27,300 매출액(십억원) 27,526.6 26,600.3

시가총액(십억원) 10,358.8 영업이익(십억원) 2,695.0 1,317.0

시가총액비중(%) 0.86 순이익(십억원) 2,089.7 960.2

발행주식수(천주) 357,815.7 EPS(원) 5,539 2,552

60일 평균 거래량(천주) 2,926.9 BPS(원) 41,259 43,568

60일 평균 거래대금(십억원) 88.1

17년 배당금(예상,원) 500 Stock Price 17년 배당수익률(예상,%) 1.67

50

60

70

80

90

100

110

25 27 29 31 33 35 37 39 41

17.1 17.4 17.7 17.10 18.1

(천원) LG디스플레이(좌)

상대지수(우)

외국인지분율(%) 25.04

주요주주 지분율(%)

LG전자 외 2 인 37.91

국민연금 9.20

주가상승률 1M 6M 12M

절대 (3.5) (20.4) (9.5)

상대 (4.9) (23.7) (24.4)

Financial Data 투자지표투자지표투자지표투자지표 단위단위단위단위 2015201520152015 2016201620162016 2017F2017F2017F2017F 2018F2018F2018F2018F 2019F2019F2019F2019F

매출액 십억원 28,383.9 26,504.1 27,320.6 27,015.9 28,978.1

영업이익 십억원 1,625.6 1,311.4 2,694.7 1,513.9 2,053.6

세전이익 십억원 1,434.0 1,316.2 2,558.2 1,467.3 1,995.4

순이익 십억원 966.6 906.7 1,953.0 1,073.5 1,459.9

EPS 원 2,701 2,534 5,458 3,000 4,080

증감률 % 6.9 (6.2) 115.4 (45.0) 36.0

PER 배 9.09 12.41 5.48 9.65 7.10

PBR 배 0.72 0.87 0.73 0.66 0.61

EV/EBITDA 배 2.20 3.18 2.46 2.75 2.33

ROE % 8.18 7.21 14.11 7.08 8.98

BPS 원 34,076 36,209 41,143 43,643 47,223

DPS 원 500 500 500 500 500

Analyst 김현수 02-3771-7503 [email protected]

글로벌 TV 판매 상위 14개 업체 중 10곳이 OLED TV 출시

CES 2018을 통해 직접 OLED TV를 선보인 업체, 언론을 통

해 OLED TV 출시를 발표한 업체는 모두 전세계 15곳이다.

판매량 기준으로 보면 상위 14개 업체 중에서 10 곳이 OLED

TV를 출시했거나 출시 예정이다. ‘OLED 진영’에 합류한 상위

10개 업체들의 글로벌 TV 시장 점유율은 약 65% 수준이다.

시장의 2/3를 차지하고 있는 세트 업체들은 차세대 TV 패널로

OLED 패널을 선택한 셈이다. 현재 이들 업체에 OLED 패널

을 공급하는 업체는 LG디스플레이가 유일하다. 패널 시장의

20년 LCD 패권이 OLED로 넘어가는 시기에 패널 시장은 세

트 수요에 연동되기 보다 OLED 패널 공급자가 시장을 주도하

는 시기에 진입할 것으로 전망한다. 전형적인 Cyclical 산업인

패널 시장 플레이어 입장에서는 미증유의 구간 돌입이 목전에

있다고 판단된다.

LCD 업황 악화 보다 OLED로의 전환에 주목

17년 4분기 실적은 매출 6.7조원(YoY -16%, QoQ -5%), 영

업이익 2,776억원(YoY -69%, QoQ -53%)로 다소 부진할 전

망이다. LCD TV 패널 가격 하락 및 원/달러 환율 하락이 주

원인이다. 하지만 주가는 실적 악화가 불가피한 상황에서도

PBR 0.6~0.7배 구간에서 꾸준히 하방 압력을 이겨내고 있다.

OLED 패널 시장에 대한 기대감이 반영된 주가 수준이라고 판

단된다. 가장 우려가 컸던 중소형 OLED 부문의 수율 상승(소

요 Mask 개수 축소)으로 북미 고객사향 Vendor 진입 가능성

이 높아지고 있는데다 글로벌 독점중인 OLED TV 패널 사업

의 호조로 역사적 최저 수준까지 하락한 PBR의 Valuation

Re-rating이 임박했다고 판단된다.

OLED로의 기업가치 전환에 대한 적정 기대값은 PBR 0.9배

2019년 북미 고객사향 OLED 스마트폰 패널 공급 본격화 및

OLED TV 부문 연간 영업이익 2,600억원 이상을 가정한

2019년 추정 ROE는 9%다. OLED 관련 혼재 뉴스에 PBR

0.9배선까지 상승했던 주가 흐름은 OLED 사업 성장에 따른

2019년 추정 ROE에 근거하여 시장이 부여한 Valuation이라

고 판단된다. 2018년 예상 BPS에 Target PBR 0.9배를 적용

하여 투자의견 BUY, 목표주가 40,000원을 유지한다.

IT Analyst 김록호/김현수02-3771-7523/7503

25

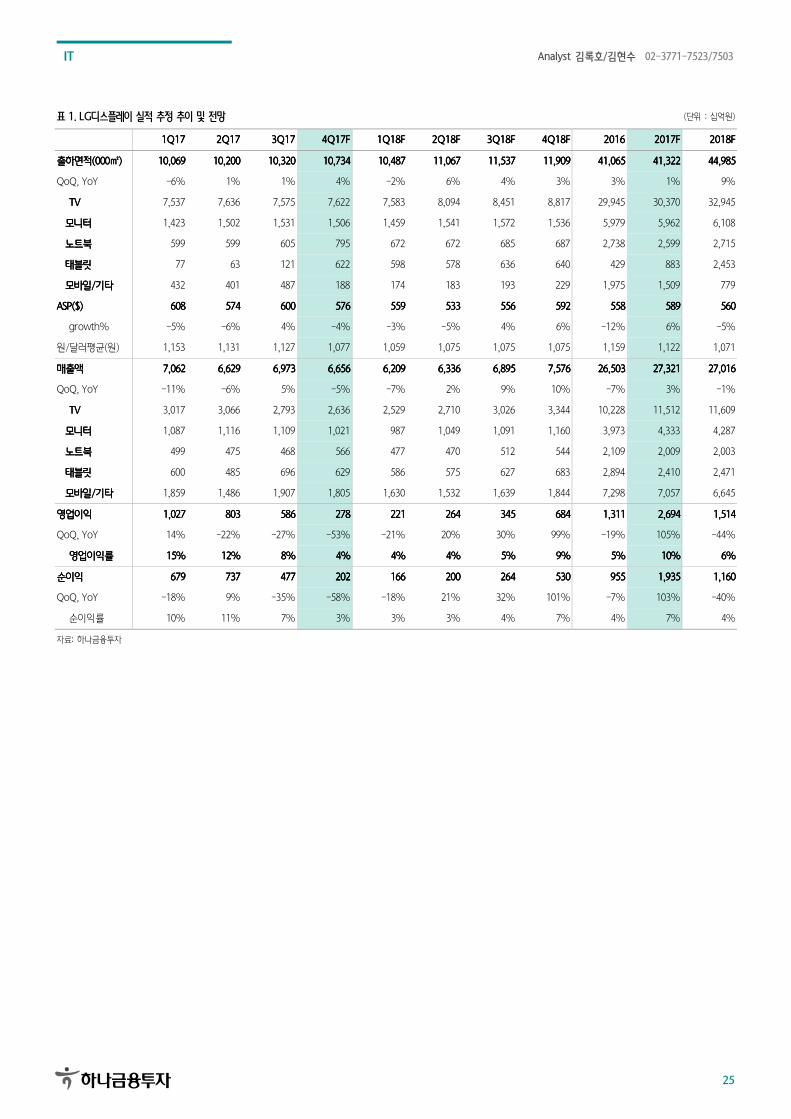

표 1. LG디스플레이 실적 추정 추이 및 전망 (단위 : 십억원)

1111Q17Q17Q17Q17 2Q172Q172Q172Q17 3Q173Q173Q173Q17 4Q174Q174Q174Q17FFFF 1Q181Q181Q181Q18FFFF 2Q182Q182Q182Q18FFFF 3Q183Q183Q183Q18FFFF 4Q184Q184Q184Q18FFFF 2016201620162016 2017201720172017FFFF 2018201820182018FFFF

출하면적출하면적출하면적출하면적(000(000(000(000㎡㎡㎡㎡)))) 10,06910,06910,06910,069 10,20010,20010,20010,200 10,32010,32010,32010,320 10,73410,73410,73410,734 10,48710,48710,48710,487 11,06711,06711,06711,067 11,53711,53711,53711,537 11,90911,90911,90911,909 41,06541,06541,06541,065 41,32241,32241,32241,322 44,98544,98544,98544,985

QoQ, YoY -6% 1% 1% 4% -2% 6% 4% 3% 3% 1% 9%

TVTVTVTV 7,537 7,636 7,575 7,622 7,583 8,094 8,451 8,817 29,945 30,370 32,945

모니터모니터모니터모니터 1,423 1,502 1,531 1,506 1,459 1,541 1,572 1,536 5,979 5,962 6,108

노트북노트북노트북노트북 599 599 605 795 672 672 685 687 2,738 2,599 2,715

태블릿태블릿태블릿태블릿 77 63 121 622 598 578 636 640 429 883 2,453

모바일모바일모바일모바일////기타기타기타기타 432 401 487 188 174 183 193 229 1,975 1,509 779

ASP($)ASP($)ASP($)ASP($) 608608608608 574574574574 600600600600 576576576576 559559559559 533533533533 556556556556 592592592592 558558558558 589589589589 560560560560

growth% -5% -6% 4% -4% -3% -5% 4% 6% -12% 6% -5%

원/달러평균(원) 1,153 1,131 1,127 1,077 1,059 1,075 1,075 1,075 1,159 1,122 1,071

매출액매출액매출액매출액 7,0627,0627,0627,062 6,6296,6296,6296,629 6,9736,9736,9736,973 6,6566,6566,6566,656 6,2096,2096,2096,209 6,3366,3366,3366,336 6,8956,8956,8956,895 7,5767,5767,5767,576 26,50326,50326,50326,503 27,32127,32127,32127,321 27,01627,01627,01627,016

QoQ, YoY -11% -6% 5% -5% -7% 2% 9% 10% -7% 3% -1%

TVTVTVTV 3,017 3,066 2,793 2,636 2,529 2,710 3,026 3,344 10,228 11,512 11,609

모니터모니터모니터모니터 1,087 1,116 1,109 1,021 987 1,049 1,091 1,160 3,973 4,333 4,287

노트북노트북노트북노트북 499 475 468 566 477 470 512 544 2,109 2,009 2,003

태블릿태블릿태블릿태블릿 600 485 696 629 586 575 627 683 2,894 2,410 2,471

모바일모바일모바일모바일////기타기타기타기타 1,859 1,486 1,907 1,805 1,630 1,532 1,639 1,844 7,298 7,057 6,645

영업이익영업이익영업이익영업이익 1,0271,0271,0271,027 803803803803 586586586586 278278278278 221221221221 264264264264 345345345345 684684684684 1,3111,3111,3111,311 2,6942,6942,6942,694 1,5141,5141,5141,514

QoQ, YoY 14% -22% -27% -53% -21% 20% 30% 99% -19% 105% -44%

영영영영업이익률업이익률업이익률업이익률 15%15%15%15% 12%12%12%12% 8%8%8%8% 4%4%4%4% 4%4%4%4% 4%4%4%4% 5%5%5%5% 9%9%9%9% 5%5%5%5% 10%10%10%10% 6%6%6%6%

순이익순이익순이익순이익 679679679679 737737737737 477477477477 202202202202 166166166166 200200200200 264264264264 530530530530 955955955955 1,9351,9351,9351,935 1,1601,1601,1601,160

QoQ, YoY -18% 9% -35% -58% -18% 21% 32% 101% -7% 103% -40%

순이익률 10% 11% 7% 3% 3% 3% 4% 7% 4% 7% 4%

자료: 하나금융투자

IT Analyst 김록호/김현수02-3771-7523/7503

26

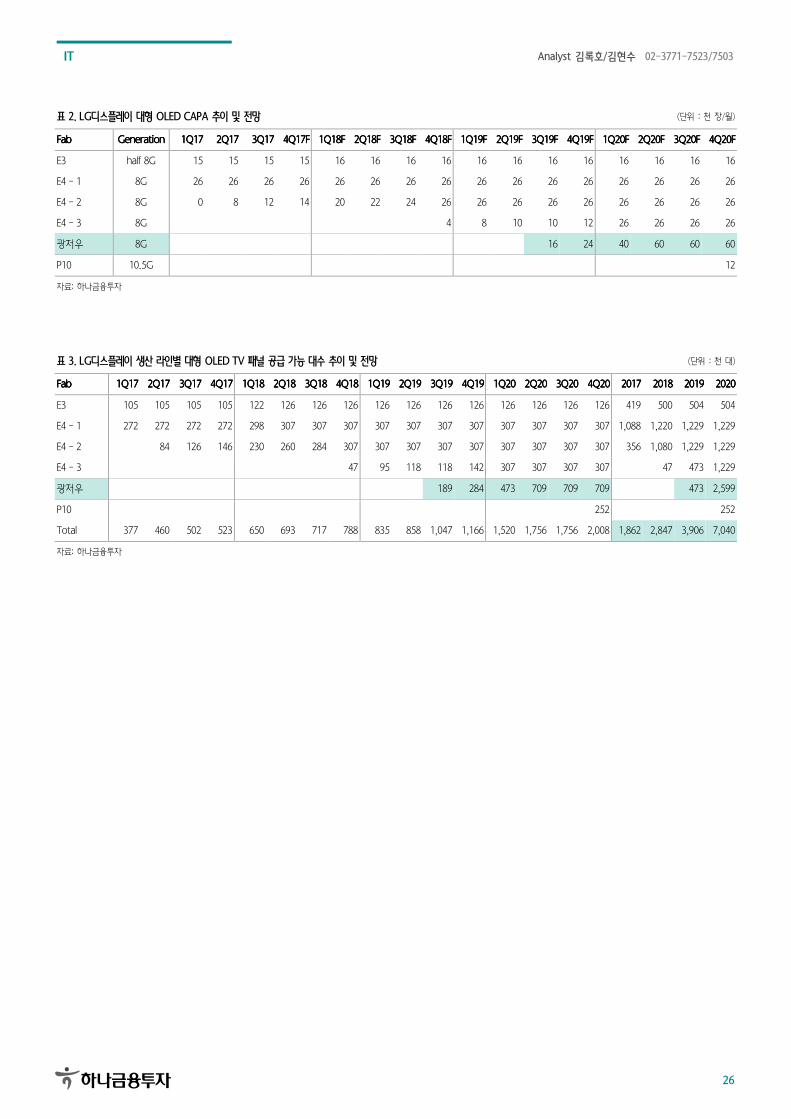

표 2. LG디스플레이 대형 OLED CAPA 추이 및 전망 (단위 : 천 장/월)

FabFabFabFab GenerationGenerationGenerationGeneration 1Q171Q171Q171Q17 2Q172Q172Q172Q17 3Q173Q173Q173Q17 4Q14Q14Q14Q17F7F7F7F 1Q181Q181Q181Q18FFFF 2Q182Q182Q182Q18FFFF 3Q183Q183Q183Q18FFFF 4Q184Q184Q184Q18FFFF 1Q191Q191Q191Q19FFFF 2Q192Q192Q192Q19FFFF 3Q193Q193Q193Q19FFFF 4Q194Q194Q194Q19FFFF 1Q201Q201Q201Q20FFFF 2Q202Q202Q202Q20FFFF 3Q203Q203Q203Q20FFFF 4Q204Q204Q204Q20FFFF

E3 half 8G 15 15 15 15 16 16 16 16 16 16 16 16 16 16 16 16

E4 - 1 8G 26 26 26 26 26 26 26 26 26 26 26 26 26 26 26 26

E4 - 2 8G 0 8 12 14 20 22 24 26 26 26 26 26 26 26 26 26

E4 - 3 8G 4 8 10 10 12 26 26 26 26

광저우 8G 16 24 40 60 60 60

P10 10.5G 12

자료: 하나금융투자

표 3. LG디스플레이 생산 라인별 대형 OLED TV 패널 공급 가능 대수 추이 및 전망 (단위 : 천 대)

FabFabFabFab 1Q171Q171Q171Q17 2Q172Q172Q172Q17 3Q173Q173Q173Q17 4Q174Q174Q174Q17 1Q181Q181Q181Q18 2Q182Q182Q182Q18 3Q183Q183Q183Q18 4Q184Q184Q184Q18 1Q191Q191Q191Q19 2Q192Q192Q192Q19 3Q193Q193Q193Q19 4Q194Q194Q194Q19 1Q201Q201Q201Q20 2Q202Q202Q202Q20 3Q203Q203Q203Q20 4Q204Q204Q204Q20 2017201720172017 2018201820182018 2019201920192019 2020202020202020

E3 105 105 105 105 122 126 126 126 126 126 126 126 126 126 126 126 419 500 504 504

E4 - 1 272 272 272 272 298 307 307 307 307 307 307 307 307 307 307 307 1,088 1,220 1,229 1,229

E4 - 2 84 126 146 230 260 284 307 307 307 307 307 307 307 307 307 356 1,080 1,229 1,229

E4 - 3 47 95 118 118 142 307 307 307 307 47 473 1,229

광저우 189 284 473 709 709 709 473 2,599

P10 252 252

Total 377 460 502 523 650 693 717 788 835 858 1,047 1,166 1,520 1,756 1,756 2,008 1,862 2,847 3,906 7,040

자료: 하나금융투자

IT Analyst 김록호/김현수02-3771-7523/7503

27

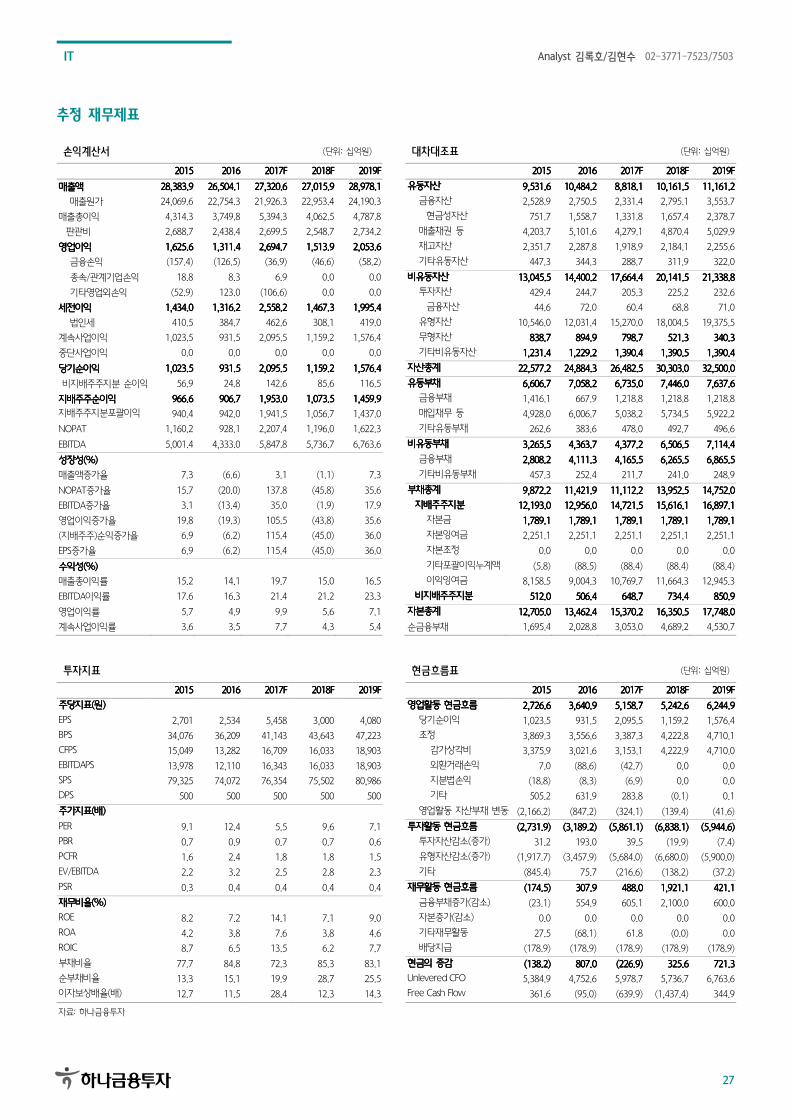

추정 재무제표

손익계산서 (단위: 십억원) 대차대조표 (단위: 십억원)

2015201520152015 2016201620162016 2017F2017F2017F2017F 2018F2018F2018F2018F 2019F2019F2019F2019F 2015201520152015 2016201620162016 2017F2017F2017F2017F 2018F2018F2018F2018F 2019F2019F2019F2019F

매출액매출액매출액매출액 28,383.928,383.928,383.928,383.9 26,504.126,504.126,504.126,504.1 27,320.627,320.627,320.627,320.6 27,015.927,015.927,015.927,015.9 28,978.128,978.128,978.128,978.1 유동자산유동자산유동자산유동자산 9999,531.6,531.6,531.6,531.6 10,484.210,484.210,484.210,484.2 8,818.18,818.18,818.18,818.1 10,161.510,161.510,161.510,161.5 11,161.211,161.211,161.211,161.2 매출원가 24,069.6 22,754.3 21,926.3 22,953.4 24,190.3 금융자산 2,528.9 2,750.5 2,331.4 2,795.1 3,553.7

매출총이익 4,314.3 3,749.8 5,394.3 4,062.5 4,787.8 현금성자산 751.7 1,558.7 1,331.8 1,657.4 2,378.7

판관비 2,688.7 2,438.4 2,699.5 2,548.7 2,734.2 매출채권 등 4,203.7 5,101.6 4,279.1 4,870.4 5,029.9

영업이익영업이익영업이익영업이익 1,625.61,625.61,625.61,625.6 1,311.41,311.41,311.41,311.4 2,694.72,694.72,694.72,694.7 1,513.91,513.91,513.91,513.9 2,053.62,053.62,053.62,053.6 재고자산 2,351.7 2,287.8 1,918.9 2,184.1 2,255.6

금융손익 (157.4) (126.5) (36.9) (46.6) (58.2) 기타유동자산 447.3 344.3 288.7 311.9 322.0

종속/관계기업손익 18.8 8.3 6.9 0.0 0.0 비유동자산비유동자산비유동자산비유동자산 13,045.513,045.513,045.513,045.5 14,400.214,400.214,400.214,400.2 17,664.417,664.417,664.417,664.4 20,141.520,141.520,141.520,141.5 21,338.821,338.821,338.821,338.8

기타영업외손익 (52.9) 123.0 (106.6) 0.0 0.0 투자자산 429.4 244.7 205.3 225.2 232.6

세전이익세전이익세전이익세전이익 1,434.01,434.01,434.01,434.0 1,316.21,316.21,316.21,316.2 2,558.22,558.22,558.22,558.2 1,467.31,467.31,467.31,467.3 1,995.41,995.41,995.41,995.4 금융자산 44.6 72.0 60.4 68.8 71.0

법인세 410.5 384.7 462.6 308.1 419.0 유형자산 10,546.0 12,031.4 15,270.0 18,004.5 19,375.5

계속사업이익 1,023.5 931.5 2,095.5 1,159.2 1,576.4 무형자산 838.7838.7838.7838.7 894.9894.9894.9894.9 798.7798.7798.7798.7 521.3521.3521.3521.3 340.3340.3340.3340.3

중단사업이익 0.0 0.0 0.0 0.0 0.0 기타비유동자산 1,231.41,231.41,231.41,231.4 1,229.21,229.21,229.21,229.2 1,390.41,390.41,390.41,390.4 1,390.51,390.51,390.51,390.5 1,391,391,391,390.40.40.40.4

당기순이익당기순이익당기순이익당기순이익 1,023.51,023.51,023.51,023.5 931.5931.5931.5931.5 2,095.52,095.52,095.52,095.5 1,159.21,159.21,159.21,159.2 1,576.41,576.41,576.41,576.4 자산총계자산총계자산총계자산총계 22,577.222,577.222,577.222,577.2 24,884.324,884.324,884.324,884.3 26,482.526,482.526,482.526,482.5 30,303.030,303.030,303.030,303.0 32,500.032,500.032,500.032,500.0

비지배주주지분 순이익 56.9 24.8 142.6 85.6 116.5 유동부채유동부채유동부채유동부채 6,606.76,606.76,606.76,606.7 7,058.27,058.27,058.27,058.2 6,735.06,735.06,735.06,735.0 7,446.07,446.07,446.07,446.0 7,637.67,637.67,637.67,637.6

지배주주순이익지배주주순이익지배주주순이익지배주주순이익 966.6966.6966.6966.6 906.7906.7906.7906.7 1,953.01,953.01,953.01,953.0 1,073.51,073.51,073.51,073.5 1,459.91,459.91,459.91,459.9 금융부채 1,416.1 667.9 1,218.8 1,218.8 1,218.8 지배주주지분포괄이익 940.4 942.0 1,941.5 1,056.7 1,437.0 매입채무 등 4,928.0 6,006.7 5,038.2 5,734.5 5,922.2

NOPAT 1,160.2 928.1 2,207.4 1,196.0 1,622.3 기타유동부채 262.6 383.6 478.0 492.7 496.6

EBITDA 5,001.4 4,333.0 5,847.8 5,736.7 6,763.6 비유동부채비유동부채비유동부채비유동부채 3,265.53,265.53,265.53,265.5 4,363.74,363.74,363.74,363.7 4,377.24,377.24,377.24,377.2 6,506.56,506.56,506.56,506.5 7,114.47,114.47,114.47,114.4

성장성성장성성장성성장성(%)(%)(%)(%) 금융부채 2,808.22,808.22,808.22,808.2 4,111.34,111.34,111.34,111.3 4,165.54,165.54,165.54,165.5 6,265.56,265.56,265.56,265.5 6,865.56,865.56,865.56,865.5

매출액증가율 7.3 (6.6) 3.1 (1.1) 7.3 기타비유동부채 457.3 252.4 211.7 241.0 248.9

NOPAT증가율 15.7 (20.0) 137.8 (45.8) 35.6 부채총계부채총계부채총계부채총계 9,872.29,872.29,872.29,872.2 11,421.911,421.911,421.911,421.9 11,112.211,112.211,112.211,112.2 11113,952.53,952.53,952.53,952.5 14,752.014,752.014,752.014,752.0 EBITDA증가율 3.1 (13.4) 35.0 (1.9) 17.9 지배주주지분지배주주지분지배주주지분지배주주지분 12,193.012,193.012,193.012,193.0 12,956.012,956.012,956.012,956.0 14,721.514,721.514,721.514,721.5 15,616.115,616.115,616.115,616.1 16,897.116,897.116,897.116,897.1

영업이익증가율 19.8 (19.3) 105.5 (43.8) 35.6 자본금 1,789.11,789.11,789.11,789.1 1,789.11,789.11,789.11,789.1 1,789.11,789.11,789.11,789.1 1,789.11,789.11,789.11,789.1 1,789.11,789.11,789.11,789.1 (지배주주)순익증가율 6.9 (6.2) 115.4 (45.0) 36.0 자본잉여금 2,251.1 2,251.1 2,251.1 2,251.1 2,251.1

EPS증가율 6.9 (6.2) 115.4 (45.0) 36.0 자본조정 0.0 0.0 0.0 0.0 0.0

수익성수익성수익성수익성(%)(%)(%)(%) 기타포괄이익누계액 (5.8) (88.5) (88.4) (88.4) (88.4)

매출총이익률 15.2 14.1 19.7 15.0 16.5 이익잉여금 8,158.5 9,004.3 10,769.7 11,664.3 12,945.3

EBITDA이익률 17.6 16.3 21.4 21.2 23.3 비지배주주지분비지배주주지분비지배주주지분비지배주주지분 512.0512.0512.0512.0 506.4506.4506.4506.4 648.7648.7648.7648.7 734.4734.4734.4734.4 850.9850.9850.9850.9

영업이익률 5.7 4.9 9.9 5.6 7.1 자본총계자본총계자본총계자본총계 12,705.012,705.012,705.012,705.0 13,462.413,462.413,462.413,462.4 15,370.215,370.215,370.215,370.2 16,350.516,350.516,350.516,350.5 17,748.017,748.017,748.017,748.0 계속사업이익률 3.6 3.5 7.7 4.3 5.4 순금융부채 1,695.4 2,028.8 3,053.0 4,689.2 4,530.7

투자지표 현금흐름표 (단위: 십억원)

2015201520152015 2016201620162016 2017F2017F2017F2017F 2018F2018F2018F2018F 2019F2019F2019F2019F 2015201520152015 2016201620162016 2017F2017F2017F2017F 2018F2018F2018F2018F 2019F2019F2019F2019F 주당지표주당지표주당지표주당지표((((원원원원)))) 영업활동영업활동영업활동영업활동 현금흐름현금흐름현금흐름현금흐름 2,726.62,726.62,726.62,726.6 3,640.93,640.93,640.93,640.9 5,158.75,158.75,158.75,158.7 5,242.65,242.65,242.65,242.6 6,244.96,244.96,244.96,244.9 EPS 2,701 2,534 5,458 3,000 4,080 당기순이익 1,023.5 931.5 2,095.5 1,159.2 1,576.4 BPS 34,076 36,209 41,143 43,643 47,223 조정 3,869.3 3,556.6 3,387.3 4,222.8 4,710.1 CFPS 15,049 13,282 16,709 16,033 18,903 감가상각비 3,375.9 3,021.6 3,153.1 4,222.9 4,710.0 EBITDAPS 13,978 12,110 16,343 16,033 18,903 외환거래손익 7.0 (88.6) (42.7) 0.0 0.0 SPS 79,325 74,072 76,354 75,502 80,986 지분법손익 (18.8) (8.3) (6.9) 0.0 0.0 DPS 500 500 500 500 500 기타 505.2 631.9 283.8 (0.1) 0.1 주가지표주가지표주가지표주가지표((((배배배배)))) 영업활동 자산부채 변동 (2,166.2) (847.2) (324.1) (139.4) (41.6) PER 9.1 12.4 5.5 9.6 7.1 투자활동투자활동투자활동투자활동 현금흐름현금흐름현금흐름현금흐름 (2,731.9)(2,731.9)(2,731.9)(2,731.9) (3,189.2)(3,189.2)(3,189.2)(3,189.2) (5,861.1)(5,861.1)(5,861.1)(5,861.1) (6,838.1)(6,838.1)(6,838.1)(6,838.1) (5,9(5,9(5,9(5,944.6)44.6)44.6)44.6) PBR 0.7 0.9 0.7 0.7 0.6 투자자산감소(증가) 31.2 193.0 39.5 (19.9) (7.4) PCFR 1.6 2.4 1.8 1.8 1.5 유형자산감소(증가) (1,917.7) (3,457.9) (5,684.0) (6,680.0) (5,900.0) EV/EBITDA 2.2 3.2 2.5 2.8 2.3 기타 (845.4) 75.7 (216.6) (138.2) (37.2) PSR 0.3 0.4 0.4 0.4 0.4 재무활동재무활동재무활동재무활동 현금흐름현금흐름현금흐름현금흐름 (174.5)(174.5)(174.5)(174.5) 307.9307.9307.9307.9 488.0488.0488.0488.0 1,921.11,921.11,921.11,921.1 421.1421.1421.1421.1 재무비율재무비율재무비율재무비율(%)(%)(%)(%) 금융부채증가(감소) (23.1) 554.9 605.1 2,100.0 600.0 ROE 8.2 7.2 14.1 7.1 9.0 자본증가(감소) 0.0 0.0 0.0 0.0 0.0 ROA 4.2 3.8 7.6 3.8 4.6 기타재무활동 27.5 (68.1) 61.8 (0.0) 0.0 ROIC 8.7 6.5 13.5 6.2 7.7 배당지급 (178.9) (178.9) (178.9) (178.9) (178.9) 부채비율 77.7 84.8 72.3 85.3 83.1 현금의현금의현금의현금의 증감증감증감증감 (138.2)(138.2)(138.2)(138.2) 807.0807.0807.0807.0 (226.9)(226.9)(226.9)(226.9) 325.6325.6325.6325.6 721.3721.3721.3721.3 순부채비율 13.3 15.1 19.9 28.7 25.5 Unlevered CFO 5,384.9 4,752.6 5,978.7 5,736.7 6,763.6 이자보상배율(배) 12.7 11.5 28.4 12.3 14.3 Free Cash Flow 361.6 (95.0) (639.9) (1,437.4) 344.9

자료: 하나금융투자

IT Analyst 김록호/김현수02-3771-7523/7503

28

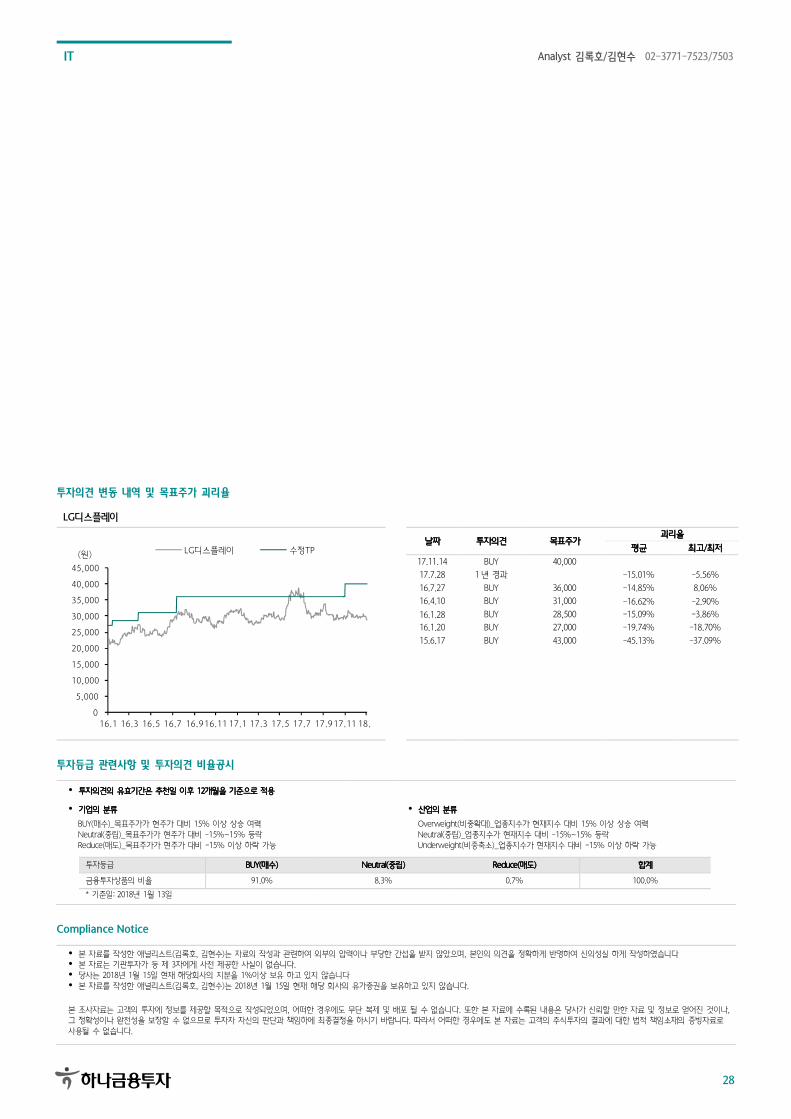

투자의견 변동 내역 및 목표주가 괴리율

LG디스플레이

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

16.1 16.3 16.5 16.7 16.916.11 17.1 17.3 17.5 17.7 17.917.11 18.1

LG디스플레이 수정TP(원)

날짜날짜날짜날짜 투자의견투자의견투자의견투자의견 목표주가목표주가목표주가목표주가 괴리율괴리율괴리율괴리율

평균평균평균평균 최고최고최고최고////최저최저최저최저

17.11.14 BUY 40,000 17.7.28 1 년 경과 -15.01% -5.56% 16.7.27 BUY 36,000 -14.85% 8.06% 16.4.10 BUY 31,000 -16.62% -2.90% 16.1.28 BUY 28,500 -15.09% -3.86% 16.1.20 BUY 27,000 -19.74% -18.70% 15.6.17 BUY 43,000 -45.13% -37.09%

투자등급 관련사항 및 투자의견 비율공시

� 투자의견의투자의견의투자의견의투자의견의 유효기간은유효기간은유효기간은유효기간은 추천일추천일추천일추천일 이후이후이후이후 12121212개월을개월을개월을개월을 기준으로기준으로기준으로기준으로 적용적용적용적용

� 기업의기업의기업의기업의 분류분류분류분류

BUY(매수)_목표주가가 현주가 대비 15% 이상 상승 여력 Neutral(중립)_목표주가가 현주가 대비 -15%~15% 등락 Reduce(매도)_목표주가가 현주가 대비 -15% 이상 하락 가능

� 산업의산업의산업의산업의 분류분류분류분류

Overweight(비중확대)_업종지수가 현재지수 대비 15% 이상 상승 여력 Neutral(중립)_업종지수가 현재지수 대비 -15%~15% 등락 Underweight(비중축소)_업종지수가 현재지수 대비 -15% 이상 하락 가능

투자등급 BUY(BUY(BUY(BUY(매수매수매수매수)))) Neutral(Neutral(Neutral(Neutral(중립중립중립중립)))) Reduce(Reduce(Reduce(Reduce(매도매도매도매도)))) 합계합계합계합계

금융투자상품의 비율 91.0% 8.3% 0.7% 100.0%

* 기준일: 2018년 1월 13일

Compliance Notice

� 본 자료를 작성한 애널리스트(김록호, 김현수)는 자료의 작성과 관련하여 외부의 압력이나 부당한 간섭을 받지 않았으며, 본인의 의견을 정확하게 반영하여 신의성실 하게 작성하였습니다 � 본 자료는 기관투자가 등 제 3자에게 사전 제공한 사실이 없습니다. � 당사는 2018년 1월 15일 현재 해당회사의 지분을 1%이상 보유 하고 있지 않습니다 � 본 자료를 작성한 애널리스트(김록호, 김현수)는 2018년 1월 15일 현재 해당 회사의 유가증권을 보유하고 있지 않습니다.

본 조사자료는 고객의 투자에 정보를 제공할 목적으로 작성되었으며, 어떠한 경우에도 무단 복제 및 배포 될 수 없습니다. 또한 본 자료에 수록된 내용은 당사가 신뢰할 만한 자료 및 정보로 얻어진 것이나, 그 정확성이나 완전성을 보장할 수 없으므로 투자자 자신의 판단과 책임하에 최종결정을 하시기 바랍니다. 따라서 어떠한 경우에도 본 자료는 고객의 주식투자의 결과에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다.