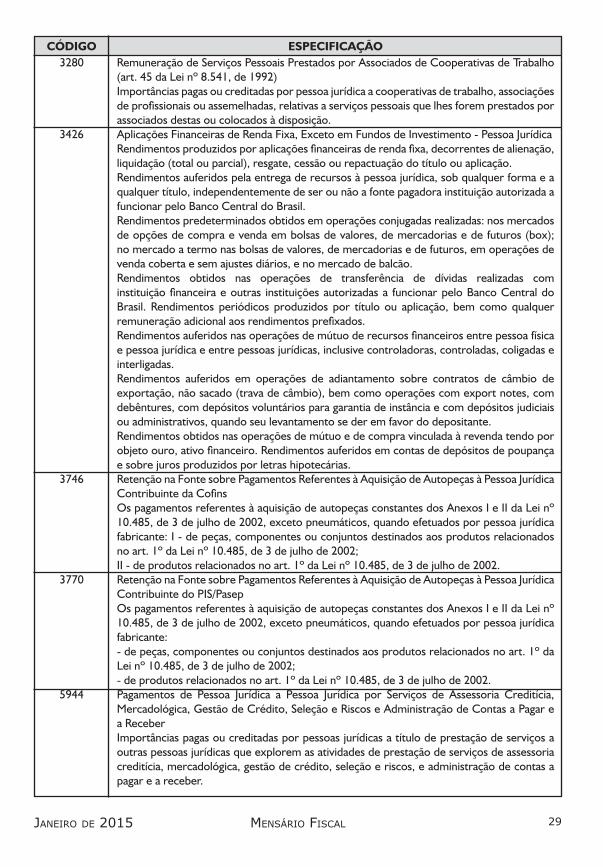

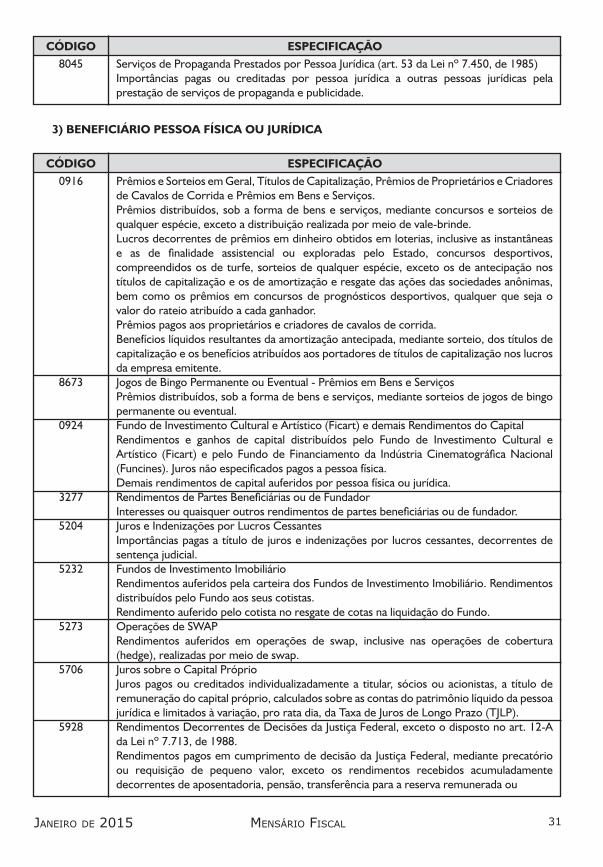

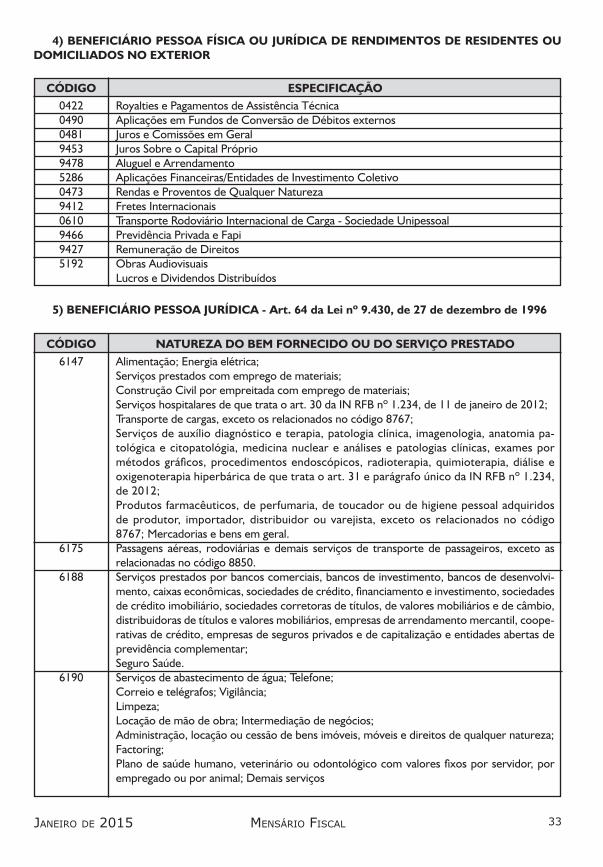

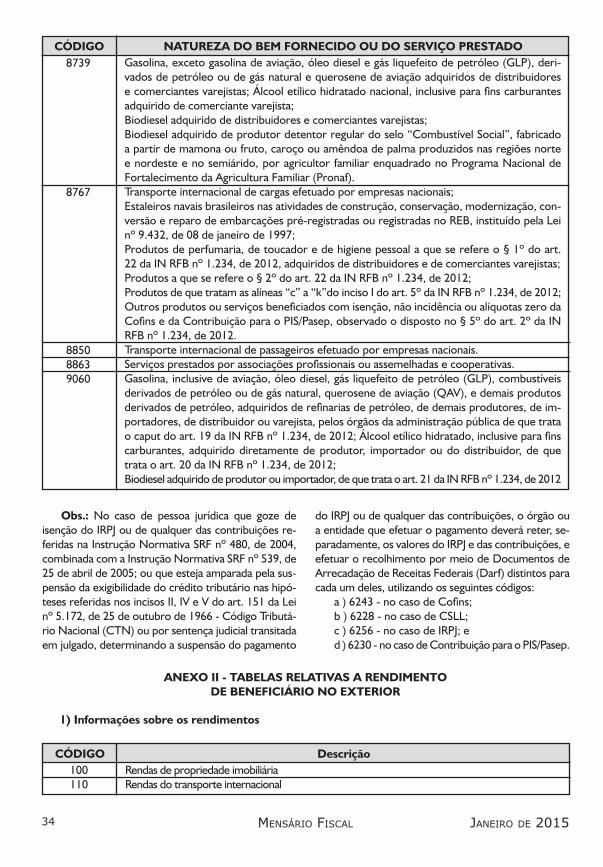

comprovante de rendimentos pagos - cloud object storage · do comprovante de rendi-mentos pagos e...

TRANSCRIPT

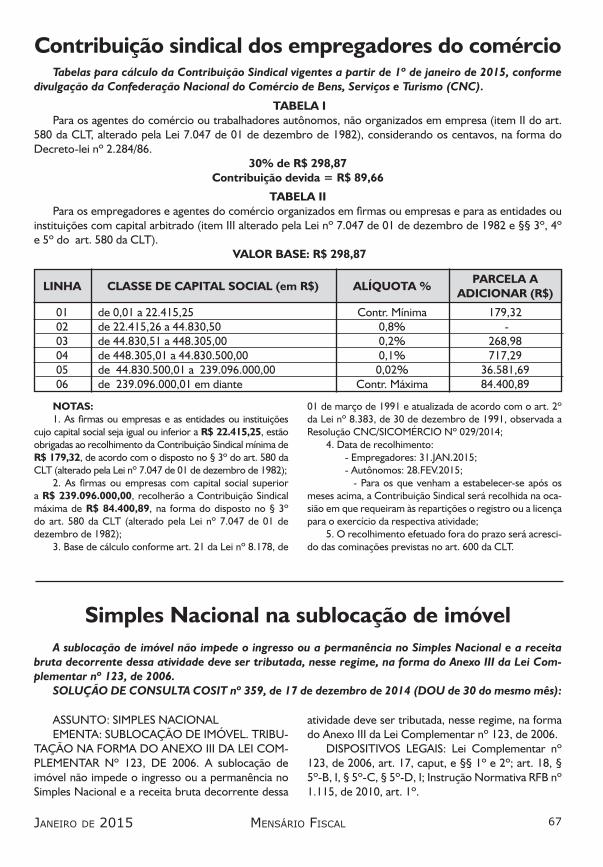

Novas regrasdo Simples Nacional

(Páginas 8 a 21)

Instituição doeSocial

(Páginas 58 e 59)

Pisos salariais/RSe Salário Mínimo(Páginas 60 e 61)

Comprovante de rendimentos pagos

www.mensariofiscal.com.br

A N O LV I I I - J A N E I R O D E 2 0 1 5 - N º 6 5 0

Aprovado novo modelo do Comprovante de Rendi-mentos Pagos e de Imposto sobre a Renda Retido na Fonte (ao lado), por inter-médio da Instrução Norma-tiva RFB nº 1.522/14 (nesta edição).

O documento será for-necido pela pessoa física ou jurídica que houver pago a pessoa física beneficiária dos rendimentos, com re-tenção do imposto na fonte, ainda que em um único mês do ano-calendário conside-rado, até o último dia útil de fevereiro ou por ocasião da rescisão do contrato de trabalho, se esta ocorrer antes da referida data.

No caso de rendimentos não sujeitos à retenção do imposto na fonte, pagos por pessoa jurídica, o compro-vante deverá ser entregue no mesmo prazo, ao bene-ficiário que o solicitar até o dia 15 de janeiro.

Foi incluído o campo “Imposto sobre a renda re-tido na fonte sobre 13º sa-lário” no quadro Rendimen-tos Sujeitos à Tributação Exclusiva.

ANEXO ICOMPROVANTE DE RENDIMENTOS PAGOS E DE IMPOSTO

SOBRE A RENDA RETIDO NA FONTE

Mensário Fiscal Janeiro de 20152

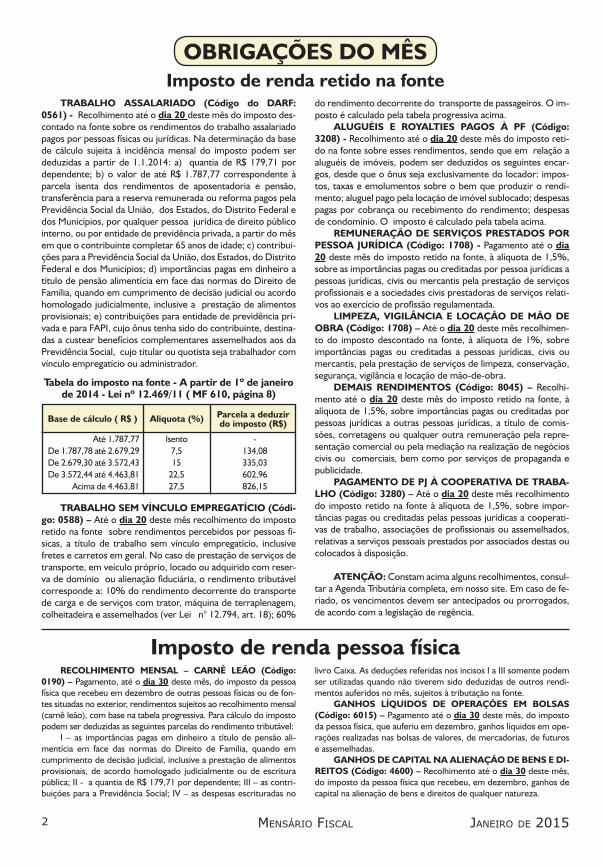

OBRIGAÇÕES DO MÊSImposto de renda retido na fonte

TRABALHO ASSALARIADO (Código do DARF: 0561) - Recolhimento até o dia 20 deste mês do imposto des-contado na fonte sobre os rendimentos do trabalho assalariado pagos por pessoas físicas ou jurídicas. Na determinação da base de cálculo sujeita à incidência mensal do imposto podem ser deduzidas a partir de 1.1.2014: a) quantia de R$ 179,71 por dependente; b) o valor de até R$ 1.787,77 correspondente à parcela isenta dos rendimentos de aposentadoria e pensão, transferência para a reserva remunerada ou reforma pagos pela Previdência Social da União, dos Estados, do Distrito Federal e dos Municípios, por qualquer pessoa jurídica de direito público interno, ou por entidade de previdência privada, a partir do mês em que o contribuinte completar 65 anos de idade; c) contribui-ções para a Previdência Social da União, dos Estados, do Distrito Federal e dos Municípios; d) importâncias pagas em dinheiro a título de pensão alimentícia em face das normas do Direito de Família, quando em cumprimento de decisão judicial ou acordo homologado judicialmente, inclusive a prestação de alimentos provisionais; e) contribuições para entidade de previdência pri-vada e para FAPI, cujo ônus tenha sido do contribuinte, destina-das a custear benefícios complementares assemelhados aos da Previdência Social, cujo titular ou quotista seja trabalhador com vínculo empregatício ou administrador.

Imposto de renda pessoa físicaRECOLHIMENTO MENSAL – CARNÊ LEÃO (Código:

0190) – Pagamento, até o dia 30 deste mês, do imposto da pessoa física que recebeu em dezembro de outras pessoas físicas ou de fon-tes situadas no exterior, rendimentos sujeitos ao recolhimento mensal (carnê leão), com base na tabela progressiva. Para cálculo do imposto podem ser deduzidas as seguintes parcelas do rendimento tributável:

I – as importâncias pagas em dinheiro a título de pensão ali-mentícia em face das normas do Direito de Família, quando em cumprimento de decisão judicial, inclusive a prestação de alimentos provisionais, de acordo homologado judicialmente ou de escritura pública; II - a quantia de R$ 179,71 por dependente; III – as contri-buições para a Previdência Social; IV – as despesas escrituradas no

livro Caixa. As deduções referidas nos incisos I a III somente podem ser utilizadas quando não tiverem sido deduzidas de outros rendi-mentos auferidos no mês, sujeitos à tributação na fonte.

GANHOS LÍQUIDOS DE OPERAÇÕES EM BOLSAS (Código: 6015) – Pagamento até o dia 30 deste mês, do imposto da pessoa física, que auferiu em dezembro, ganhos líquidos em ope-rações realizadas nas bolsas de valores, de mercadorias, de futuros e assemelhadas.

GANHOS DE CAPITAL NA ALIENAÇÃO DE BENS E DI-REITOS (Código: 4600) – Recolhimento até o dia 30 deste mês, do imposto da pessoa física que recebeu, em dezembro, ganhos de capital na alienação de bens e direitos de qualquer natureza.

TRABALHO SEM VÍNCULO EMPREGATÍCIO (Códi-go: 0588) – Até o dia 20 deste mês recolhimento do imposto retido na fonte sobre rendimentos percebidos por pessoas fí-sicas, a título de trabalho sem vínculo empregatício, inclusive fretes e carretos em geral. No caso de prestação de serviços de transporte, em veículo próprio, locado ou adquirido com reser-va de domínio ou alienação fiduciária, o rendimento tributável corresponde a: 10% do rendimento decorrente do transporte de carga e de serviços com trator, máquina de terraplenagem, colheitadeira e assemelhados (ver Lei n° 12.794, art. 18); 60%

do rendimento decorrente do transporte de passageiros. O im-posto é calculado pela tabela progressiva acima.

ALUGUÉIS E ROYALTIES PAGOS À PF (Código: 3208) - Recolhimento até o dia 20 deste mês do imposto reti-do na fonte sobre esses rendimentos, sendo que em relação a aluguéis de imóveis, podem ser deduzidos os seguintes encar-gos, desde que o ônus seja exclusivamente do locador: impos-tos, taxas e emolumentos sobre o bem que produzir o rendi-mento; aluguel pago pela locação de imóvel sublocado; despesas pagas por cobrança ou recebimento do rendimento; despesas de condomínio. O imposto é calculado pela tabela acima.

REMUNERAÇÃO DE SERVIÇOS PRESTADOS POR PESSOA JURÍDICA (Código: 1708) - Pagamento até o dia 20 deste mês do imposto retido na fonte, à alíquota de 1,5%, sobre as importâncias pagas ou creditadas por pessoa jurídicas a pessoas jurídicas, civis ou mercantis pela prestação de serviços profissionais e a sociedades civis prestadoras de serviços relati-vos ao exercício de profissão regulamentada.

LIMPEZA, VIGILÂNCIA E LOCAÇÃO DE MÃO DE OBRA (Código: 1708) – Até o dia 20 deste mês recolhimen-to do imposto descontado na fonte, à alíquota de 1%, sobre importâncias pagas ou creditadas a pessoas jurídicas, civis ou mercantis, pela prestação de serviços de limpeza, conservação, segurança, vigilância e locação de mão-de-obra.

DEMAIS RENDIMENTOS (Código: 8045) – Recolhi-mento até o dia 20 deste mês do imposto retido na fonte, à alíquota de 1,5%, sobre importâncias pagas ou creditadas por pessoas jurídicas a outras pessoas jurídicas, a título de comis-sões, corretagens ou qualquer outra remuneração pela repre-sentação comercial ou pela mediação na realização de negócios civis ou comerciais, bem como por serviços de propaganda e publicidade.

PAGAMENTO DE PJ À COOPERATIVA DE TRABA-LHO (Código: 3280) – Até o dia 20 deste mês recolhimento do imposto retido na fonte à alíquota de 1,5%, sobre impor-tâncias pagas ou creditadas pelas pessoas jurídicas a cooperati-vas de trabalho, associações de profissionais ou assemelhados, relativas a serviços pessoais prestados por associados destas ou colocados à disposição.

ATENÇÃO: Constam acima alguns recolhimentos, consul-tar a Agenda Tributária completa, em nosso site. Em caso de fe-riado, os vencimentos devem ser antecipados ou prorrogados, de acordo com a legislação de regência.

Tabela do imposto na fonte - A partir de 1º de janeiro de 2014 - Lei nº 12.469/11 ( MF 610, página 8)

Até 1.787,77 Isento - De 1.787,78 até 2.679,29 7,5 134,08 De 2.679,30 até 3.572,43 15 335,03 De 3.572,44 até 4.463,81 22,5 602,96 Acima de 4.463,81 27,5 826,15

Base de cálculo ( R$ ) Aliquota (%) Parcela a deduzir do imposto (R$)

Mensário FiscalJaneiro de 2015 3

Imposto de Renda Pessoa JurídicaAté o dia 30 deste mês, recolhimento:

IRPJ RELATIVO A FATO GERADOR DE DEZEMBRO:

PJ obrigadas à apuração com base no lucro real – Estimativa mensal – entidades financeiras (código 2319); demais empresas (código 2362).

PJ não obrigadas à apuração com base no lucro real - optantes pela apuração com base no lucro real - estimativa mensal

(código 5993).

FINOR/Estimativa (código 9017); FINAM/Estimativa (código 9032); FUNRES/Estimativa (código 9058).

IRPJ REFERENTE A FATO GERADOR DE OUTUBRO A DEZEMBRO (1ª quota):

PJ obrigadas a apuração com base no lucro real – Balanço trimestral - entidades financeiras (código 1599); demais empresas

(código 0220).

PJ não obrigadas à apuração com base no lucro real-optantes pela apuração com base no lucro real - Balanço trimestral

(código 3373). Lucro presumido (código 2089). Lucro arbitrado (código 5625).

FINOR/Balanço Trimestral (código 9004); FINAM/Balanço Trimestral (código 9020); FUNRES/Balanço Trimestral (código 9045).

Ganho de Capital (código 0507) - alienação de ativos ME/EPP optantes do Simples Nacional, referente a dezembro.

Contribuição Social sobre o Lucro LíquidoPagamento até o dia 30 deste mês:

REFERENTE A FATO GERADOR DE DEZEMBRO:

Pessoas jurídicas que apuram o IRPJ com base no lucro real – Estimativa mensal – entidades financeiras (código 2469); demais

empresas (código 2484).

RELATIVO A FATO GERADOR DE OUTUBRO A DEZEMBRO (1ª quota):

Pessoas jurídicas que apuram o IRPJ pelo lucro real - Balanço trimestral – entidades financeiras (código 2030); demais empresas

(código 6012). Pessoas jurídicas que apuram o IRPJ pelo lucro presumido ou arbitrado (código 2372).

Apresentação da DCTFA Declaração de Débitos e Créditos Tributários Federais (DCTF) deve ser entregue até o 15º dia útil do 2º mês subsequente ao mês de

ocorrência dos fatos geradores.

Retenção de CSLL, COFINS e PIS/PASEPAté o último dia útil da quinzena subsequente à quinzena em que ocorrer o pagamento à pessoa jurídica fornecedora dos bens ou

prestadora do serviço, devem ser recolhidos os valores de CSLL, COFINS e PIS/PASEP (alíquota de 4,65% - código 5952). Dispensada a

retenção para pagamentos de valor igual ou inferior a R$ 5 mil.

Prazos para recolhimento do IPI- Até o 10º dia do mês subseqüente ao de ocorrência dos fatos geradores (cigarros do código 2402.20.00).

- Até o 25º dia do mês subseqüente ao mês de ocorrência dos fatos geradores (demais produtos). Ver MF 582, página 20.

Códigos: Bebidas, 0668. Veículos, 0676. Cigarros do código 2402.20.00, 1020. Produtos das posições 84.29, 84.32, 84.33, 87.01,

87.02, 87.04, 87.05 e 87.11, 1097. Cigarros do código 2402.90.00, 5110. Demais produtos, 5123.

Empresas optantes pelo Simples NacionalAté o dia 20 deste mês deve ser efetuado o recolhimento pelo DAS, relativo a fato gerador de dezembro, das optantes pelo Regime Es-

pecial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte - Simples Nacional,

bem como pelos microempreendedores individuais optantes do SIMEI.

Porto Alegre: Tributos Municipais e Declaração ISSQN ISSQN – Até o dia 12 deste mês, recolhimento do imposto sobre serviços de qualquer natureza relativo a dezembro, das atividades

sujeitas à tributação com base na receita bruta. Até o dia 30, pagamento da 1ª parcela referente a trabalho pessoal (profissional autônomo).

IPTU/Taxa de Lixo – Pagamento até dia 2 deste mês, com desconto de 12%.

Declaração do ISSQN eletrônico – Até o dia 10 deste mês, referente ao mês anterior (empresas em geral). Até dia 20 deste mês

dos optantes pelo Simples Nacional. Até o dia 15, relativo a outubro/novembro (Sociedades de Profissionais).

Mensário Fiscal Janeiro de 20154

INFORMES ECONÔMICOS - 2014

SALÁRIO MÍNIMOA partir de janeiro/2015 .............................................................R$ 788,00

SALÁRIO-FAMÍLIAA partir de janeiro/2014: Remuneração até R$ 682,50 ................R$ 35,00 Remuneração de R$ 682,51 até R$ 1.025,81 ...............................R$ 24,66

IPCA/IBGEJaneiro/2014 ..................... 0,55% Fevereiro/2014 ................. 0,69%Março/2014 ...................... 0,92% Abril/2014 ......................... 0,67%Maio/2014......................... 0,46% Junho/2014 ........................ 0,40%Julho/2014 ........................ 0,01% Agosto/2014 ...................... 0,25%Setembro/2014 ................. 0,57% Outubro/2014 ................... 0,42%Novembro/2014 ............... 0,51%

INPC/IBGEJaneiro/2014 ..................... 0,63% Fevereiro/2014 ................. 0,64%Março/2014 ...................... 0,82% Abril/2014 ......................... 0,78%Maio/2014......................... 0,60% Junho/2014 ........................ 0,26% Julho/2014 ........................ 0,13% Agosto/2014 ...................... 0,18%Setembro/2014 ................. 0,49% Outubro/2014 ................... 0,38%Novembro/2014 ............... 0,53%

IPC/FIPEJaneiro/2014 ..................... 0,94% Fevereiro/2014 ................. 0,52%Março/2014 ...................... 0,74% Abril/2014 ......................... 0,53%Maio/2014......................... 0,25% Junho/2014 ........................ 0,04%Julho/2014 ........................ 0,16% Agosto/2014 ...................... 0,34%Setembro/2014 ................. 0,21% Outubro/2014 ................... 0,37%Novembro/2014 ............... 0,69%

IGPM/FGVJaneiro/2014 ..................... 0,48% Fevereito/2014 .................. 0,38%Março/2014 ...................... 1,67% Abril/2014 ......................... 0,78%Maio/2014........................ -0,13% Junho/2014 ....................... -0,74%Julho/2014 ....................... -0,61% Agosto/2014 ..................... -0,27%Setembro/2014 ................. 0,20% Outubro/2014 ................... 0,28%Novembro/2014 ............... 0,98% Dezembro/2014................ 0,62%

UFIRÚltimo valor................................................................................R$ 1,0641

TJLP1º de janeiro a 31 de março/2014 ........................... 0,4167% a.m./5% a.a1º de abril a 30 de junho/2014 ................................ 0,4167% a.m./5% a.a1º de julho a 30 de setembro/2014 ......................... 0,4167% a.m./5% a.a1º de outubro a 31 de dezembro/2014 ................... 0,4167% a.m./5% a.a1º de janeiro a 31 de março/2015 ........................ 0,4583% a.m./5,5% a.a

PISO SALARIAL (RS)A partir de fevereiro: R$ 1.006,88 - R$ 1.030,06 - R$ 1.053,42 - R$ 1.095,02 - R$ 1.276,00 conforme a categoria.

TAXA DE JUROS (SELIC)Janeiro .............................. 0,85% Fevereiro ........................... 0,79%Março ............................... 0,77% Abril .................................. 0,82%Maio .................................. 0,87% Junho ................................. 0,82%Julho .................................. 0,95% Agosto ............................... 0,87%Setembro .......................... 0,91% Outubro ............................ 0,95%Novembro ........................ 0,84% Dezembro ......................... 0,96%

UPC/Banco CentralJaneiro a março/2014 ....R$ 22,36 Abril a junho/2014 ..........R$ 22,40Julho a setembro/2014 ..R$ 22,43 Outubro a dezembro/2014 ..R$ 22,49Janeiro a março/2015 ....R$ 22,55

UPF/RSAno de 2014 .............................................................................R$ 14,5459Ano de 2015 .............................................................................R$ 15,4856

UIF-RSJaneiro/2014 ..................R$ 19,10 Fevereiro/2014 ..............R$ 19,28Março/2014 ...................R$ 19,39 Abril/2014 ......................R$ 19,52Maio/2014......................R$ 19,70 Junho/2014 .....................R$ 19,83Julho/2014 .....................R$ 19,92 Agosto/2014 ...................R$ 20,00Setembro/2014 ..............R$ 20,00 Outubro/2014 ................R$ 20,05Novembro/2014 ............R$ 20,16 Dezembro/2014.............R$ 20,24Janeiro/2015 ..................R$ 20,34

UFM/PORTO ALEGREAno de 2014 ...............................................................................R$ 3,1005Ano de 2015 ...............................................................................R$ 3,3039

Juros de mora sobre tributos federaisOs juros de mora, incidentes sobre tributos federais, cujos fatos geradores tenham ocorrido a partir de 1º de

janeiro de 1995, devem ser calculados, no mês de JANEIRO de 2015, nos percentuais abaixo indicados (divulgados pela Receita Federal), conforme o mês em que se venceu o prazo legal para pagamento (1995 a 1997 em nosso site).

Ano/Mês 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Jan

Fev

Mar

Abr

Mai

Jun

Jul

Ago

Set

Out

Nov

Dez

244,32 219,23 196,93 180,93 164,59 146,49 126,03 110,78 93,17 79,39 68,29 56,35 47,24 37,67 26,60 18,72 10,55

242,19 216,85 195,48 179,91 163,34 144,66 124,95 109,56 92,02 78,52 67,49 55,49 46,65 36,83 25,85 18,23 9,76

239,99 213,52 194,03 178,65 161,97 142,88 123,57 108,03 90,60 77,47 66,65 54,52 45,89 35,91 25,03 17,68 8,99

238,28 211,17 192,73 177,46 160,49 141,01 122,39 106,62 89,52 76,53 65,75 53,68 45,22 35,07 24,32 17,07 8,17

236,65 209,15 191,24 176,12 159,08 139,04 121,16 105,12 88,24 75,50 64,87 52,91 44,47 34,08 23,58 16,47 7,30

235,05 207,48 189,85 174,85 157,75 137,18 119,93 103,53 87,06 74,59 63,91 52,15 43,68 33,12 22,94 15,86 6,48

233,35 205,82 188,54 173,35 156,21 135,10 118,64 102,02 85,89 73,62 62,84 51,36 42,82 32,15 22,26 15,14 5,53

231,87 204,25 187,13 171,75 154,77 133,33 117,35 100,36 84,63 72,63 61,82 50,67 41,93 31,08 21,57 14,43 4,66

229,38 202,76 185,91 170,43 153,39 131,65 116,10 98,86 83,57 71,83 60,72 49,98 41,08 30,14 21,03 13,72 3,75

226,44 201,38 184,62 168,90 151,74 130,01 114,89 97,45 82,48 70,90 59,54 49,29 40,27 29,26 20,42 12,91 2,80

223,81 199,99 183,40 167,51 150,20 128,67 113,64 96,07 81,46 70,06 58,52 48,63 39,46 28,40 19,87 12,19 1,96

221,41 198,39 182,20 166,12 148,46 127,30 112,16 94,60 80,47 69,22 57,40 47,90 38,53 27,49 19,32 11,40 1,00

Mensário FiscalJaneiro de 2015 5

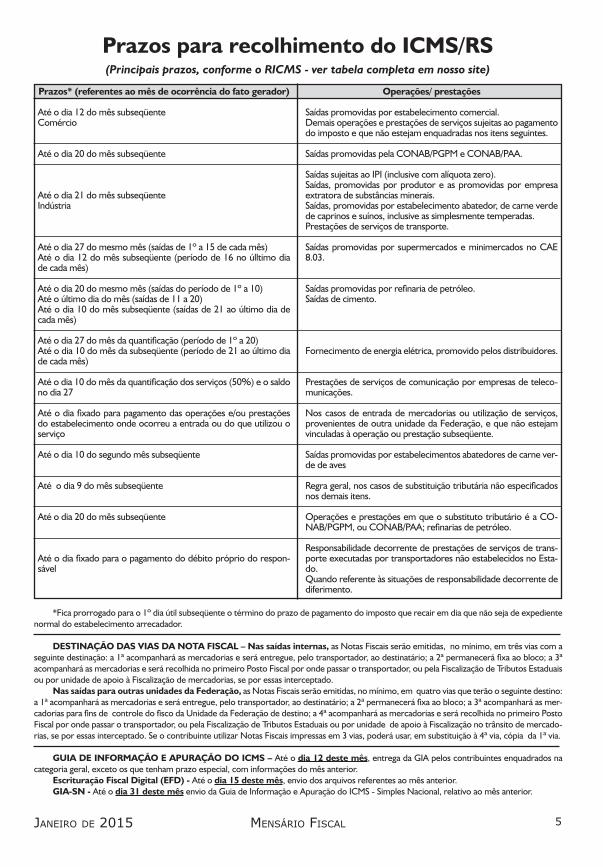

Prazos para recolhimento do ICMS/RS(Principais prazos, conforme o RICMS - ver tabela completa em nosso site)

Prazos* (referentes ao mês de ocorrência do fato gerador)

Até o dia 12 do mês subseqüenteComércio

Até o dia 20 do mês subseqüente

Até o dia 21 do mês subseqüenteIndústria

Até o dia 27 do mesmo mês (saídas de 1º a 15 de cada mês)Até o dia 12 do mês subseqüente (período de 16 no úlltimo dia de cada mês)

Até o dia 20 do mesmo mês (saídas do período de 1º a 10)Até o último dia do mês (saídas de 11 a 20)Até o dia 10 do mês subseqüente (saídas de 21 ao último dia de cada mês)

Até o dia 27 do mês da quantificação (período de 1º a 20)Até o dia 10 do mês da subseqüente (período de 21 ao último dia de cada mês)

Até o dia 10 do mês da quantificação dos serviços (50%) e o saldo no dia 27

Até o dia fixado para pagamento das operações e/ou prestações do estabelecimento onde ocorreu a entrada ou do que utilizou o serviço

Até o dia 10 do segundo mês subseqüente

Até o dia 9 do mês subseqüente

Até o dia 20 do mês subseqüente

Até o dia fixado para o pagamento do débito próprio do respon-sável

Operações/ prestações

Saídas promovidas por estabelecimento comercial.Demais operações e prestações de serviços sujeitas ao pagamento do imposto e que não estejam enquadradas nos itens seguintes.

Saídas promovidas pela CONAB/PGPM e CONAB/PAA.

Saídas sujeitas ao IPI (inclusive com alíquota zero).Saídas, promovidas por produtor e as promovidas por empresa extratora de substâncias minerais.Saídas, promovidas por estabelecimento abatedor, de carne verde de caprinos e suínos, inclusive as simplesmente temperadas.Prestações de serviços de transporte.

Saídas promovidas por supermercados e minimercados no CAE 8.03.

Saídas promovidas por refinaria de petróleo.Saídas de cimento.

Fornecimento de energia elétrica, promovido pelos distribuidores.

Prestações de serviços de comunicação por empresas de teleco-municações.

Nos casos de entrada de mercadorias ou utilização de serviços, provenientes de outra unidade da Federação, e que não estejam vinculadas à operação ou prestação subseqüente.

Saídas promovidas por estabelecimentos abatedores de carne ver-de de aves

Regra geral, nos casos de substituição tributária não especificados nos demais itens.

Operações e prestações em que o substituto tributário é a CO-NAB/PGPM, ou CONAB/PAA; refinarias de petróleo.

Responsabilidade decorrente de prestações de serviços de trans-porte executadas por transportadores não estabelecidos no Esta-do.Quando referente às situações de responsabilidade decorrente de diferimento.

*Fica prorrogado para o 1º dia útil subseqüente o término do prazo de pagamento do imposto que recair em dia que não seja de expediente normal do estabelecimento arrecadador.

DESTINAÇÃO DAS VIAS DA NOTA FISCAL – Nas saídas internas, as Notas Fiscais serão emitidas, no mínimo, em três vias com a seguinte destinação: a 1ª acompanhará as mercadorias e será entregue, pelo transportador, ao destinatário; a 2ª permanecerá fixa ao bloco; a 3ª acompanhará as mercadorias e será recolhida no primeiro Posto Fiscal por onde passar o transportador, ou pela Fiscalização de Tributos Estaduais ou por unidade de apoio à Fiscalização de mercadorias, se por essas interceptado.

Nas saídas para outras unidades da Federação, as Notas Fiscais serão emitidas, no mínimo, em quatro vias que terão o seguinte destino: a 1ª acompanhará as mercadorias e será entregue, pelo transportador, ao destinatário; a 2ª permanecerá fixa ao bloco; a 3ª acompanhará as mer-cadorias para fins de controle do fisco da Unidade da Federação de destino; a 4ª acompanhará as mercadorias e será recolhida no primeiro Posto Fiscal por onde passar o transportador, ou pela Fiscalização de Tributos Estaduais ou por unidade de apoio à Fiscalização no trânsito de mercado-rias, se por essas interceptado. Se o contribuinte utilizar Notas Fiscais impressas em 3 vias, poderá usar, em substituição à 4ª via, cópia da 1ª via.

GUIA DE INFORMAÇÃO E APURAÇÃO DO ICMS – Até o dia 12 deste mês, entrega da GIA pelos contribuintes enquadrados na categoria geral, exceto os que tenham prazo especial, com informações do mês anterior.

Escrituração Fiscal Digital (EFD) - Até o dia 15 deste mês, envio dos arquivos referentes ao mês anterior.GIA-SN - Até o dia 31 deste mês envio da Guia de Informação e Apuração do ICMS - Simples Nacional, relativo ao mês anterior.

Mensário Fiscal Janeiro de 20156

Í N D I C E Atos Oficiais I R- Comprovante de rendimentos pagos

e imposto retido na fonte ................................................ 1, 22 a 25- Ganho de capital auferido por estrangeiro...................................25- Códigos para preenchimento da DIRF ................................. 26 a 35- Programa multiplataforma de Carnê Leão ...................................40- Entrega da DIRF mediante uso de certificado digital ...................41 SIMPLES NACIONAL- Novas disposições a partir de 1º de janeiro ........................... 8 a 21- Prestação de serviços de montagem de estruturas navais ...........37- Serviço de portaria por cessão de mão de obra ..........................40- Tributação na sublocação de imóvel .............................................67 RECEITA FEDERAL- Declaração da pessoa jurídica inativa até 31 de março ................36- Moratória e remissão de débitos na área da saúde ......................39- Multas sobre DMED não apresentada ou entregue com omissões .....41- Modificações na restituição e compensação de tributos ......42 e 43- Declarações na Receita Federal em janeiro .................................76 CONTÁBEIS - Novas normas da escrituração contábil fiscal (ECF) ....................21- Alterações dos dados prestados no FCont ..................................38- Formalidades da escrituração contábil digital ...............................38- Manual de orientação da escrituração contábil fiscal ...................41 I C M S- Novas disposições do Regulamento do imposto..................44 e 45- Transferência de saldo credor do imposto ...................................45- Códigos para a GIA, valores da UPC e UIF-RS ............................50- Valor da UPF/RS para o exercício de 2015 ..................................53- Alterações na substituição tributária ............................................69 TRABALHO/PREVIDÊNCIA- Novas regras para a Previdência Social ................................ 46 a 49- Receita decorrente de espetáculos desportivos ..........................49- Mudanças no seguro-desemprego e abono salarial ............. 51 a 53- Contribuição previdenciária da construção civil ..........................53- Contribuição previdenciária sobre a receita bruta ............... 54 a 57- Presidência da República institui o eSocial ...........................58 e 59- Novos pisos salariais no Rio Grande do Sul .........................60 e 61- Reajuste do valor do salário mínimo ............................................61- Sujeição à contribuição previdenciária sobre receita bruta ..........61- Liberação do PIS-PASEP em caso de doença ...............................62- Crédito nas contas vinculadas do FGTS .......................................62- Multas por infrações ao trabalho doméstico ................................63- Suspensa Portaria sobre adicional a motociclistas ........................63- Parcelamento de débitos do FGTS ...................................... 64 a 66- Novo Manual de Orientação do FGTS.........................................66- Contribuição sindical dos empregadores do comércio ................67- Contribuição sindical dos empregadores da indústria..................68- Contribuição sindical dos estabelecimentos de saúde .................68- Fatores de atualização da Previdência Social........................70 e 71- Acréscimos legais sobre contribuições previdenciárias................73 EMPRESARIAL- Obrigações do mês ........................................................2, 3, 5 e 75- Informes econômicos e juros sobre tributos federais ....................4- Percentual da TJLP e valor da UPC do 1º trimestre ....................37- Retificado Manual de Registro de Sociedade Anônima ................43- Percentuais da TR/TBF e juros sobre parcelas do Refis ...............72- Valor nominal dos Títulos da Dívida Agrária ................................74

LEGISLAÇÃO FEDERALMedidas Provisórias

- nº 664, de 30.12.2014 .................................................................. 46 a 49- nº 665, de 30.12.2014 .................................................................. 51 a 53

Decretos- nº 8.373, de 11.12.2014 ............................................................... 58 e 59- nº 8.381, de 29.12.2014 ....................................................................... 61

MINISTÉRIO DA FAZENDA Portaria Conjunta PGFN/RFB

- nº 22, de 11.12.2014 ............................................................................ 39Portaria STN

- nº 4, de 5.1.2015 .................................................................................. 74Portaria DREI

- nº 3, de 18.12.2014 .............................................................................. 43Instruções Normativas RFB

- nº 1.522, de 5.12.2014 ................................................................. 22 a 25- nº 1.523, de 5.12.2014 ................................................................. 54 a 57- nº 1.524, de 8.12.2014 ......................................................................... 21- nº 1.527, de 17.12.2014 ....................................................................... 38- nº 1.529, de 18.12.2014 ............................................................... 42 e 43- nº 1.531, de 19.12.2014 ....................................................................... 40- nº 1.534, de 22.12.2014 ....................................................................... 41- nº 1.535, de 22.12.2014 ....................................................................... 41- nº 1.536, de 22.12.2014 ....................................................................... 36

Ato Declaratório Executivo COFIS- nº 83, de 10.12.2014 ............................................................................ 41

Soluções de Consultas COSIT- nº 320, de 17.11.2014 .......................................................................... 37- nº 328, de 17.11.2014 .......................................................................... 25- nº 332, de 4.12.2014 ............................................................................ 49 - nº 333, de 4.12.2014 ............................................................................ 53- nº 334, de 4.12.2014 ............................................................................ 61- nº 359, de 17.12.2014 .......................................................................... 67

Solução de Divergência COSIT- nº 14, de 14.10.2014 ............................................................................ 40

Resolução CGSN- nº 117, de 2.12.2014 ...................................................................... 8 a 21

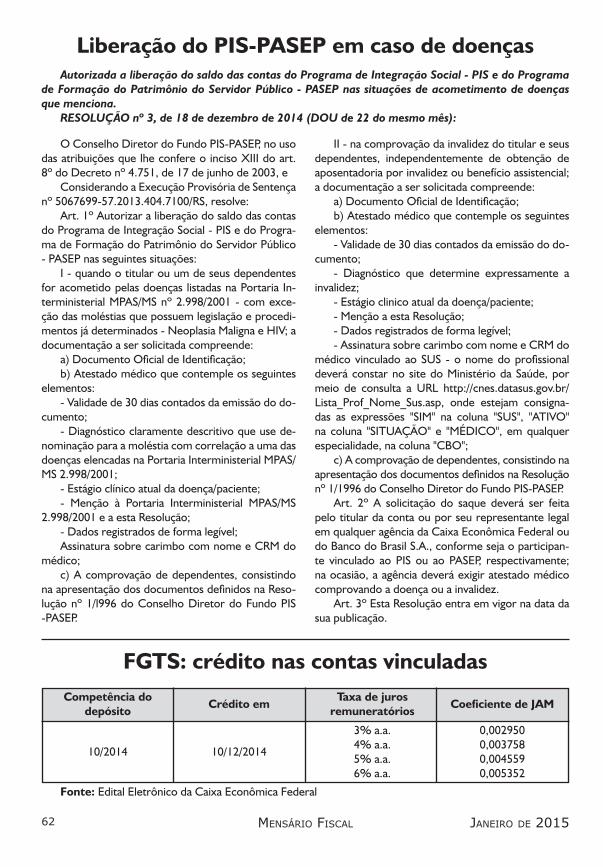

Resolução PIS-PASEP- nº 3, de 18.12.2014 .............................................................................. 62

Resolução BACEN- nº 4.394, de 19.12.2014 ....................................................................... 37

Circular CAIXA- nº 669, de 29.12.2014 .......................................................................... 66

Comunicado- nº 26.853, de 3.12.2014 ....................................................................... 37

MINISTÉRIO DO TRABALHO E EMPREGOPortarias Ministeriais

- nº 1.930, de 16.12.2014 ....................................................................... 63- nº 2.020, de 23.12.2014 ....................................................................... 63

Resolução FGTS- nº 765, de 9.12.2014 .................................................................... 64 a 66

MINISTÉRIO DA PREVIDÊNCIA SOCIAL Portaria Ministerial

- nº 537, de 9.12.2014 .................................................................... 70 e 71ENTIDADE DE FISCALIZAÇÃO PROFISSIONAL

Norma Brasileira de Contabilidade- nº 2001, de 5.12.2014 .......................................................................... 38

LEGISLAÇÃO ESTADUAL/RSLei

- nº 14.653, de 19.12.2014 ............................................................. 60 e 61Decretos

- nº 52.132, de 8.12.2014 ....................................................................... 69- nº 52.165, de 16.12.2014 ............................................................. 44 e 45- nº 52.166, de 16.12.2014 ..................................................................... 45

SECRETARIA DA FAZENDAInstruções Normativas RE

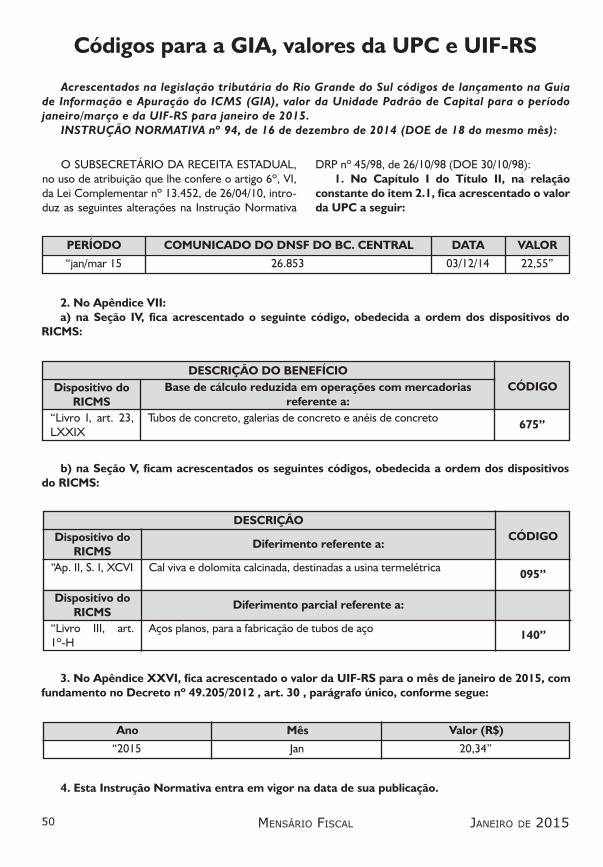

- nº 94, de 16.12.2014 ............................................................................ 50- nº 99, de 22.12.2014 ............................................................................ 53

Mensário FiscalJaneiro de 2015 7

NOTAS E NOTÍCIAS

Retenção de tributos nos paga-mentos a órgãos públicos - A Instru-ção Normativa RFB nº 1.540 (DOU de 6.1.2015), altera a retenção de tributos nos pagamentos efetuados pelos órgãos da administração pública federal direta, autarquias e fundações federais, empre-sas públicas, sociedades de economia mista e demais pessoas jurídicas que menciona a outras pessoas jurídicas pelo fornecimento de bens e serviços.Compensação da CPRB - A Coorde-nação-Geral de Tributação da Secretaria da Receita Federal emitiu a Solução de Consulta nº 384 (DOU de 5.1.2015), sobre compensação da contribuição pre-videnciária sobre a receita bruta (CPRB).Dispensa de exame médico pericial - Pela Lei nº 13.063 (DOU de 31.12.2014), foi determinada a dispensa ao aposenta-do por invalidez e ao pensionista inválido, beneficiários do Regime Geral da Previ-dência Social, de se submeterem a exa-me médico-pericial após completarem 60 anos de idade.Diferimento do ICMS e substituição tributária - Concedido diferimento do pagamento do ICMS/RS nas importações de carnes de gado bovino desossadas e embaladas em cortes, de filés de merluza, congelados, de bacalhau, de batatas prepa-radas e congeladas. Suspensa a substituição tributária nas operações internas com car-ne verde de gado vacum, ovino e bufalino, destinadas a estabelecimento industrial, desde que o remetente e o destinatário estejam habilitados no Programa Agregar-RS Carnes. Trata da matéria o Decreto nº 52.2013 (DOE de 30.12.2014).Novos valores da Junta Comercial - Atualizada a tabela de preços dos servi-ços oferecidos pela Junta Comercial do Estado do Rio Grande do Sul, segundo a Resolução nº 2 (DOE de 31.12.2014).TABELAS DO IRRF E INSS - Até o encerramento desta edição não havia sido divulgada a tabela do imposto de renda na fonte, nem das contribuições previdenciárias, a partir de 1º de janeiro.

Seguro-Desemprego e Abono Salarial

Entre as novas regras anunciadas na Medida Provisória nº 665 (nesta edição, páginas 51 a 53), está a elevação do prazo mínimo para receber o seguro-desemprego. O benefício só será pago após um ano e meio seguido de trabalho, e não após seis meses, como é hoje. Na segunda solicitação, o prazo exigido de tempo trabalhado cai para 12 meses, e na terceira, para seis meses. Além disso, para receber o abono salarial, a pessoa precisará ter traba-lhado por seis meses sem interrupção, e não por apenas um mês como ocorre atualmente. O benefício será pago proporcional-mente ao tempo trabalhado, assim como ocorre com o décimo-terceiro salário.

O governo informou também que foi identificado acúmulo de benefícios com relação ao Seguro Defeso, uma espécie de Segu-ro-Desemprego do pescador artesanal.

Uma das medidas no setor foi a criação de um Comitê Ges-tor do Seguro Defeso, a exemplo do que ocorre em outros pro-gramas do governo, além de atribuir a habilitação do beneficiário ao INSS. Para receber o seguro-defeso, os pescadores artesanais deverão comprovar registro de três anos de trabalho. O pesca-dor também terá de comprovar o pagamento da Previdência por um ano e não poderá acumular outros benefícios.

As medidas são para garantir o benefício exclusivamente a quem é de direito; vedar acúmulo de benefícios assistenciais e previdenciários de natureza continuada com o seguro defeso; incluir carência de três anos a partir do registro do pescador; comprovar a comercialização da produção ou recolhimento pre-videnciário ambos pelo período mínimo de 12 meses ou período entre defesos; vedar o seguro aos familiares do pescador que não preencham as condições exigidas e o acúmulo de diferentes defe-sos para receber o benefício.

Também mudaram as regras para a pensão por morte, que só valerão para os benefícios concedidos a partir de agora. Para os atuais beneficiários, não haverá qualquer mudança.

Para que o dependente receba a pensão, o tempo de con-tribuição à Previdência será de dois anos. O tempo mínimo de casamento ou união estável passa a ser também de dois anos – atualmente, não existe limite. O valor da pensão será a metade do salário, mais 10% por dependente. Está previsto o fim do benefí-cio vitalício para cônjuges jovens, com menos de 44 anos.

Os novos pagamentos de auxílio-doença serão feitos após 30 dias de afastamento, e não depois de 15 dias como é atualmente.

Fonte: Assessoria de Imprensa/MTE

Mensário Fiscal Janeiro de 20158

Novas disposições sobre o Simples Nacional Alteradas Resoluções CGSN que dispõem sobre a composição da Secretaria-Executiva do Comitê

Gestor do Simples Nacional e sobre o Simples Nacional, tendo em vista a inclusão de novas atividades e expedidas outras providências.

RESOLUÇÃO nº 117, de 2 de dezembro de 2014 (DOU de 5, retificada no DOU de 22 do mesmo mês):

O COMITÊ GESTOR DO SIMPLES NACIONAL, no uso das competências que lhe conferem a Lei Com-plementar nº 123, de 14 de dezembro de 2006, o De-creto nº 6.038, de 7 de fevereiro de 2007, e o Regimen-to Interno aprovado pela Resolução CGSN nº 1, de 19 de março de 2007, resolve:

Art. 1º O art. 1º da Resolução CGSN nº 3, de 28 de maio de 2007, passa a vigorar com a seguinte redação:

“Art. 1º ....................................................................... ....................................................................................IV - .............................................................................b) ...............................................................................3. Marcelo Pierazoli Guerra – suplente.”(NR)Art. 2º Os arts. 2º, 3º, 4º, 9º, 15, 16, 20, 21, 22, 23,

24, 26, 27, 28, 29, 32, 73, 77, 105, 110, 129 e 133 da Resolução CGSN nº 94, de 29 de novembro de 2011, passam a vigorar com a seguinte redação:

“Art. 2º ...................................................................... ....................................................................................I – microempresa (ME) ou empresa de pequeno

porte (EPP) a sociedade empresária, a sociedade sim-ples, a empresa individual de responsabilidade limitada ou o empresário a que se refere o art. 966 da Lei nº 10.406, de 10 de janeiro de 2002, devidamente regis-trados no Registro de Empresas Mercantis ou no Re-gistro Civil de Pessoas Jurídicas, conforme o caso, e a sociedade de advogados registrada na forma do art. 15 da Lei nº 8.906, de 4 de julho de 1994, desde que: (Lei Complementar nº 123, de 2006, art. 3º, caput; art. 18, § 5º-C, VII)

....................................................................................§ 1º Para fins de opção e permanência no Simples

Nacional, poderão ser auferidas em cada ano-calen-dário receitas no mercado interno até o limite de R$ 3.600.000,00 (três milhões e seiscentos mil reais) e, adicionalmente, receitas decorrentes da exportação de mercadorias ou serviços para o exterior, inclusive quando realizada por meio de comercial exportadora ou da sociedade de propósito específico prevista no art. 56 da Lei Complementar nº 123, de 2006, desde que as receitas de exportação também não excedam R$ 3.600.000,00 (três milhões e seiscentos mil reais). (Lei Complementar nº 123, de 2006, art. 3º, §§ 10 e 14)

§ 2º A empresa que, no ano-calendário, exceder o limite de receita bruta anual ou o limite adicional para

exportação previstos no § 1º fica excluída do Simples Nacional no mês subsequente à ocorrência do excesso, ressalvado o disposto no § 3º. (Lei Complementar nº 123, de 2006, art. 3º, §§ 9º e 14)

......................................................................... ” (NR)“Art. 3º .......................................................................§ 1º Se a receita bruta acumulada no ano-calendário

de início de atividade, no mercado interno ou em ex-portação para o exterior, for superior a R$ 300.000,00 (trezentos mil reais), multiplicados pelo número de meses desse período, a EPP estará excluída do Simples Nacional, devendo pagar a totalidade ou a diferença dos respectivos tributos devidos de conformidade com as normas gerais de incidência, com efeitos retroativos ao início de atividade, ressalvado o disposto no § 2º. (Lei Complementar nº 123, de 2006, art. 3º, § 10)

......................................................................... ” (NR)“Art. 4º ....................................................................... ....................................................................................VI – ............................................................................ ....................................................................................c) serviços advocatícios; ......................................................................... ” (NR)“Art. 9º Sem prejuízo da possibilidade de adoção

de todas as faixas de receita das tabelas constantes dos Anexos I a V e V-A, os Estados e o Distrito Federal po-derão optar pela aplicação das faixas de receita bruta acumulada, para efeito de recolhimento do ICMS rela-tivo aos estabelecimentos localizados em seus respecti-vos territórios, observados os seguintes sublimites: (Lei Complementar nº 123, de 2006, art. 19, caput)

......................................................................... ” (NR)“Art. 15. ......................................................................I – que tenha auferido, no ano-calendário imedia-

tamente anterior ou no ano-calendário em curso, re-ceita bruta superior a R$ 3.600.000,00 (três milhões e seiscentos mil reais) no mercado interno ou superior ao mesmo limite em exportação para o exterior, observa-do o disposto nos §§ 2º e 3º do art. 2º e §§ 1º e 2º do art. 3º; (Lei Complementar nº 123, de 2006, art. 3º, inciso II e §§ 2º, 9º, 9º-A, 10, 12 e 14)

....................................................................................XVI – que preste serviço de transporte intermunici-

pal e interestadual de passageiros, exceto: (Lei Comple-mentar nº 123, de 2006, art. 17, inciso VI)

Mensário FiscalJaneiro de 2015 9

a) na modalidade fluvial; oub) nas demais modalidades, quando:1. possuir características de transporte urbano ou

metropolitano; ou2. realizar-se sob fretamento contínuo em área me-

tropolitana para o transporte de estudantes ou traba-lhadores;

....................................................................................§ 4º A vedação à opção por empresas que exerçam

a atividade mediante cessão ou locação de mão de obra, de que trata o inciso XXII do caput, não se aplica às ati-vidades referidas nas alíneas “a” a “c” do inciso VI do art. 4º. (Lei Complementar nº 123, de 2006, art. 18, § 5º-H)

§ 5° Enquadram-se na situação prevista no item 1 da alínea “b” do inciso XVI do caput o transporte inter-municipal ou interestadual que, cumulativamente: (Lei Complementar nº 123, de 2006, art. 2º, inciso I e § 6º; art. 17, inciso VI)

I - for realizado entre municípios limítrofes, ainda que de diferentes estados, ou obedeça a trajetos que compreendam regiões metropolitanas, aglomerações urbanas e microrregiões, constituídas por agrupamen-tos de municípios, instituídas por legislação estadual, podendo, no caso de transporte metropolitano, ser in-tercalado por áreas rurais;

II - possuir caráter público coletivo de passageiros entre municípios, assim considerado aquele realizado por veículo com especificações apropriadas, acessível a toda a população mediante pagamento individualizado, com itinerários e horários previamente estabelecidos, viagens intermitentes e preços fixados pelo Poder Pú-blico.

§ 6º Enquadram-se na situação prevista no item 2 da alínea “b” do inciso XVI do caput o transporte inter-municipal ou interestadual de estudantes ou trabalhado-res que, cumulativamente: (Lei Complementar nº 123, de 2006, art. 2º, inciso I e § 6º; art. 17, inciso VI)

I - for realizado sob a forma de fretamento con-tínuo, assim considerado aquele prestado a pessoa física ou jurídica, mediante contrato escrito e emissão de documento fiscal, para a realização de um número determinado de viagens, com destino único e usuários definidos;

II - obedecer a trajetos que compreendam regiões metropolitanas, aglomerações urbanas e microrregiões, constituídas por agrupamentos de municípios limítrofes, instituídas por legislação estadual.”(NR)

“Art. 16. ...................................................................... ....................................................................................§ 3º ............................................................................I – a receita bruta auferida ou recebida será segre-

gada na forma do art. 25-A; (Lei Complementar nº 123, de 2006, art. 18, §§ 4º e 4º-A)

......................................................................... ” (NR)“Art. 20. Para fins desta Resolução, considera-se

alíquota o somatório dos percentuais dos tributos cons-tantes das tabelas dos Anexos I a V e V-A. (Lei Comple-mentar nº 123, de 2006, art. 18, caput e §§ 4º a 5º-I)” (NR)

“Art. 21. O valor devido mensalmente pela ME ou EPP optante pelo Simples Nacional será determinado mediante a aplicação das alíquotas constantes das tabe-las dos Anexos I a V e V-A, sobre a receita bruta total mensal, observado o disposto nos arts. 16 a 19, 22 a 26, 33 a 35 e 133. (Lei Complementar nº 123, de 2006, art. 18, caput e §§ 4º a 5º-I)

....................................................................................§ 5º Serão adotadas as alíquotas correspondentes

às últimas faixas de receita bruta das tabelas dos Anexos I a V e V-A, quando, cumulativamente, a receita bruta acumulada: (Lei Complementar nº 123, de 2006, art. 2º, inciso I e § 6º)

......................................................................... ” (NR)Art. 22. Na hipótese de a receita bruta anual no

ano-calendário em curso ultrapassar o limite de R$ 3.600.000,00 (três milhões e seiscentos mil reais), desde que todos os estabelecimentos estejam localizados em entes federados que não adotem sublimites, a parcela da receita bruta total que exceder esse limite estará su-jeita às alíquotas máximas previstas nas tabelas dos Ane-xos I a V e V-A, majoradas em 20% (vinte por cento). (Lei Complementar nº 123, de 2006, art. 3º, § 15; art. 18, § 16)

....................................................................................§ 3º ............................................................................I - na hipótese de o contribuinte auferir tão-somen-

te um tipo de receita prevista no art. 25-A, mediante a multiplicação da relação a que se refere o § 2º pela receita bruta total, e, ainda, pela respectiva alíquota má-xima majorada em 20% (vinte por cento);

II - na hipótese de o contribuinte auferir mais de um tipo de receita prevista no art. 25-A, mediante o soma-tório das expressões formadas pela multiplicação da re-lação a que se refere o § 2º pela receita corresponden-te, e, ainda, pela respectiva alíquota máxima majorada em 20% (vinte por cento).

§ 4º ............................................................................I - na hipótese de o contribuinte auferir tão-somen-

te um tipo de receita prevista no art. 25-A, mediante a multiplicação da diferença entre 1 (um) inteiro e a re-lação a que se refere § 2º pela receita bruta total, e, ainda, pela respectiva alíquota obtida na forma dos arts. 25-A e 26;

II - na hipótese de o contribuinte auferir mais de um tipo de receita prevista no art. 25-A, mediante o soma-tório das expressões formadas pela multiplicação da di-

Mensário Fiscal Janeiro de 201510

ferença entre 1 (um) inteiro e a relação a que se refere § 2º pela receita correspondente e, ainda, pela respectiva alíquota obtida na forma dos arts. 25-A e 26.

§ 5º Para a ME ou EPP que possuir filiais, o valor devido em relação à parcela da receita bruta total que exceder o limite previsto no caput, observado o dispos-to no § 1º, será obtido mediante o somatório das ex-pressões formadas pela multiplicação da relação a que se refere o § 2º pela receita correspondente de cada es-tabelecimento segregada na forma do art. 25-A, e, ain-da, pela respectiva alíquota máxima majorada em 20% (vinte por cento). (Lei Complementar nº 123, de 2006, art. 2º, inciso I e § 6º; art. 3º, § 15; art. 18, §§ 16 e 16-A)

§ 6º Para a ME ou EPP que possuir filiais, o valor devido em relação à parcela da receita bruta total que não exceder o limite previsto no caput, observado o disposto no § 1º, será obtido mediante o somatório das expressões formadas pela multiplicação da diferença entre 1 (um) inteiro e a relação a que se refere o § 2º pela receita correspondente de cada estabelecimento segregada na forma do art. 25-A, e, ainda, pela respec-tiva alíquota obtida na forma dos arts. 25-A e 26. (Lei Complementar nº 123, de 2006, art. 2º, inciso I e § 6º; art. 3º, § 15; art. 18, §§ 16 e 16-A)” (NR)

“Art. 23. …................................................................. ....................................................................................II - exceder o limite máximo do Simples Nacional,

de que trata o limite previsto no caput do art. 22, es-tará sujeita à alíquota máxima prevista nas tabelas dos Anexos I a V e V-A, subtraída do percentual do ICMS ou do ISS dessa respectiva faixa de receita e acrescida do percentual do ICMS ou do ISS da faixa do referido sublimite, sendo esse resultado majorado em 20% (vin-te por cento).

§ 1º Aplica-se o disposto nos incisos I e II do caput, na hipótese de a ME ou EPP auferir receitas previstas em mais de um dos incisos do art. 25-A. (Lei Comple-mentar nº 123, de 2006, art. 2º, inciso I e § 6º; art. 3º, § 15; art. 18, §§ 16, 16-A, 17 e 17-A)

....................................................................................§ 5º ............................................................................I - na hipótese de o contribuinte auferir tão-somen-

te um tipo de receita prevista no art. 25-A, mediante a multiplicação da receita bruta total pela diferença entre as relações a que se referem os §§ 3º e 4º e, ainda, pela alíquota obtida na forma do inciso I do caput;

II - na hipótese de o contribuinte auferir mais de um tipo de receita prevista no art. 25-A, mediante o so-matório das expressões formadas pela multiplicação da receita correspondente pela diferença entre as relações a que se referem os §§ 3º e 4º e, ainda, pela respectiva alíquota obtida na forma do inciso I do caput, observado o disposto no § 1º.

§ 6º ............................................................................I - na hipótese de o contribuinte auferir tão-somen-

te um tipo de receita prevista no art. 25-A, mediante a multiplicação de 1 (um) inteiro menos a relação a que se refere o § 3º pela receita bruta total e, ainda, pela alíquota obtida na forma dos arts. 25-A e 26, no que couber;

II - na hipótese de o contribuinte auferir mais de um tipo de receita prevista no art. 25-A, mediante o somatório das expressões formadas pela multiplicação da diferença entre 1 (um) inteiro e a relação a que se refere o § 3º pela receita correspondente e, ainda, pela respectiva alíquota obtida na forma dos arts. 25-A e 26.

§ 7º ............................................................................I - na hipótese de o contribuinte auferir tão-somen-

te um tipo de receita prevista no art. 25-A, mediante a multiplicação da relação a que se refere o § 4º pela re-ceita bruta total, e, ainda, pela alíquota obtida na forma do inciso II do caput;

II - na hipótese de o contribuinte auferir mais de um tipo de receita prevista no art. 25-A, mediante o somatório das expressões formadas pela multiplicação da relação a que se refere o § 4º pela receita corres-pondente, e, ainda, pelas respectivas alíquotas obtidas na forma do inciso II do caput.” (NR)

“Art. 24. ......................................................................II - ..............................................................................a) para os estabelecimentos localizados em unida-

des federadas que adotem sublimite, à alíquota máxima prevista nas tabelas dos Anexos I a V e V-A, subtraída do percentual do ICMS ou do ISS dessa respectiva faixa de receita e acrescida do percentual do ICMS ou do ISS da faixa correspondente ao sublimite, sendo esse resultado majorado em 20% (vinte por cento);

b) para os estabelecimentos localizados em uni-dades federadas que não adotem sublimite, à alíquota máxima prevista nas tabelas dos Anexos I a V e V-A ma-jorada em 20% (vinte por cento);

§ 1º Aplica-se o disposto nos incisos I, II e III do caput, na hipótese de a ME ou EPP auferir receitas previstas em mais de um dos incisos do art. 25-A. (Lei Complementar nº 123, de 2006, art. 2º, inciso I e § 6º; art. 3º, § 15; art. 18, §§ 16, 16-A, 17 e 17-A)

....................................................................................§ 5º ............................................................................I - na hipótese de o contribuinte auferir tão-somen-

te um tipo de receita prevista no art. 25-A, mediante a multiplicação de 1 (um) inteiro menos a relação a que se refere o § 4º pela respectiva receita bruta mensal e, ainda, pela alíquota obtida na forma dos arts. 25-A e 26;

II - na hipótese de o contribuinte auferir mais de um tipo de receita prevista no art. 25-A, mediante o soma-tório das expressões formadas pela multiplicação de 1

Mensário FiscalJaneiro de 2015 11

(um) inteiro menos a relação a que se refere o § 4º pela receita correspondente e, ainda, pela respectiva alíquo-ta obtida na forma dos arts. 25-A e 26.

§ 6º ............................................................................I - na hipótese de o contribuinte auferir tão-so-

mente um tipo de receita prevista no art. 25-A, me-diante a multiplicação de 1 (um) inteiro menos a rela-ção a que se refere o § 3º pela respectiva receita bruta mensal e, ainda, pela alíquota obtida na forma dos arts. 25-A e 26;

II - na hipótese de o contribuinte auferir mais de um tipo de receita prevista no art. 25-A, mediante o soma-tório das expressões formadas pela multiplicação de 1 (um) inteiro menos a relação a que se refere o § 3º pela receita correspondente e, ainda, pela respectiva alíquo-ta obtida na forma dos arts. 25-A e 26.

§ 7º ............................................................................I - na hipótese de o contribuinte auferir tão-somen-

te um tipo de receita prevista no art. 25-A, mediante a multiplicação da relação a que se refere o § 4º pela respectiva receita bruta mensal e, ainda, pela alíquota obtida na forma do inciso III do caput;

II - na hipótese de o contribuinte auferir mais de um tipo de receita prevista no art. 25-A, mediante o somatório das expressões formadas pela multiplicação da relação a que se refere o § 4º pela receita correspon-dente e, ainda, pela respectiva alíquota obtida na forma do inciso III do caput.

§ 8º ............................................................................I - na hipótese de o contribuinte auferir tão-somen-

te um tipo de receita prevista no art. 25-A, mediante a multiplicação da diferença entre as relações a que se referem os §§ 3º e 4º pela respectiva receita bruta men-sal e, ainda, pela alíquota obtida na forma do inciso I do caput;

II - na hipótese de o contribuinte auferir mais de um tipo de receita prevista no art. 25-A, mediante o so-matório das expressões formadas pela multiplicação da diferença entre as relações a que se referem os §§ 3º e 4º pela receita correspondente e, ainda, pela respectiva alíquota obtida na forma do inciso I do caput.” (NR)

“Art. 26. Na hipótese de a ME ou EPP optante pelo Simples Nacional obter receitas decorrentes da pres-tação de serviços previstas nos incisos V e VI do § 1º do art. 25-A, deverá apurar o fator (r), que é a relação entre a: (Lei Complementar nº 123, de 2006, Anexos V e VI)

......................................................................... ” (NR)“Art. 27. ..................................................................... ....................................................................................II - a alíquota aplicável na retenção na fonte deverá

ser informada no documento fiscal e corresponderá ao percentual de ISS previsto nas tabelas dos Anexos III, IV,

V ou V-A para a faixa de receita bruta a que a ME ou EPP estiver sujeita no mês anterior ao da prestação, assim considerada:

....................................................................................III - na hipótese de o serviço sujeito à retenção ser

prestado no mês de início de atividade da ME ou EPP deverá ser aplicada pelo tomador a alíquota correspon-dente ao percentual de ISS referente à menor alíquota prevista nas tabelas dos Anexos III, IV, V ou V-A;

....................................................................................VI - na hipótese de a ME ou EPP não informar no

documento fiscal a alíquota de que tratam os incisos II e III, aplicar-se-á a alíquota correspondente ao percentual de ISS referente à maior alíquota prevista nas tabelas dos Anexos III, IV, V ou V-A;

......................................................................... ” (NR)“Art. 28. Na hipótese de a ME ou EPP optante pelo

Simples Nacional se encontrar na condição de substituta tributária do ICMS, as receitas relativas à operação pró-pria deverão ser segregadas na forma prevista na alínea “a” do inciso II do § 8º do art. 25-A. (Lei Complementar nº 123, de 2006, art. 2º, inciso I e § 6º; art. 13, § 6º, inciso I; art. 18, § 4º-A, inciso I)

......................................................................... ” (NR)“Art. 29. Quanto ao ICMS, na hipótese de a ME ou

EPP optante pelo Simples Nacional se encontrar na con-dição de substituída tributária, as receitas decorrentes deverão ser segregadas na forma do inciso I do § 8º do art. 25-A. (Lei Complementar nº 123, de 2006, art. 2º, inciso I e § 6º; art. 18, §§ 4º, inciso IV, 12, 13 e 14)” (NR)

“Art. 32. ..................................................................... ....................................................................................§ 1º Na hipótese de o Estado, o Distrito Federal ou

o Município conceder isenção ou redução do ICMS ou do ISS, à ME ou à EPP optante pelo Simples Nacional, o benefício deve ser concedido na forma de redução do percentual original do ICMS ou do ISS constante das tabelas dos Anexos I a V e V-A.

......................................................................... ” (NR)“Art. 73. A exclusão do Simples Nacional, median-

te comunicação da ME ou da EPP à RFB, em aplicativo disponibilizado no Portal do Simples Nacional, dar-se-á:

....................................................................................§ 1º Revogado. ......................................................................... ” (NR)“Art. 77. …................................................................. ....................................................................................§ 1º No exercício da competência de que trata o

caput: (Lei Complementar nº 123, de 2006, art. 33, §§ 1º-B e 1º-C)

......................................................................... ” (NR)“Art. 105. ................................................................... ....................................................................................

Mensário Fiscal Janeiro de 201512

§ 2º O desenquadramento mediante comunicação do contribuinte à RFB, em aplicativo disponibilizado no Portal do Simples Nacional, dar-se-á:

....................................................................................§ 7º Na hipótese de a receita bruta auferida no

ano-calendário não exceder em mais de 20% (vinte por cento) os limites previstos no art. 91, conforme o caso, o contribuinte deverá recolher a diferença, sem acrésci-mos, no vencimento estipulado para o pagamento dos tri-butos abrangidos pelo Simples Nacional relativos ao mês de janeiro do ano-calendário subsequente, aplicando-se as alíquotas previstas nas tabelas dos Anexos I a V e V-A, observando-se, com relação à inclusão dos percentuais relativos ao ICMS e ao ISS, a tabela constante do Anexo XIII. (Lei Complementar nº 123, de 2006, art. 18-A, § 10)

......................................................................... ” (NR)“Art. 110. ................................................................... ....................................................................................§ 5º Quando disponível o sistema de comunicação

eletrônica, quanto ao termo de exclusão do Simples Nacional:

I - o documento deverá conter o nome da autori-dade emissora, cargo ou função e matrícula, se houver;

II - será gerado um número de autenticação para cada documento;

III - na hipótese de exclusão em lote, a postagem das comunicações no sistema eletrônico de que trata este artigo dispensa a assinatura individualizada dos do-cumentos, devendo ser observada, subsidiariamente, a legislação processual vigente no âmbito do respectivo ente federado.” (NR)

“Art. 129. ................................................................... ....................................................................................§ 8º Observado o disposto neste artigo, depois da

disponibilização do Sefisc poderão ser utilizados alter-nativamente, até 31 de dezembro de 2015, os procedi-mentos administrativos fiscais previstos na legislação de cada ente federado nas seguintes hipóteses: (Lei Com-plementar nº 123, de 2006, art. 33, § 4º)

I – para fatos geradores ocorridos a partir de 1º de janeiro de 2012;

II – para todos os fatos geradores nas seguintes si-tuações:

a) declaração incorreta de valor fixo pelo contri-buinte;

b) ações fiscais relativas ao SIMEI;c) na hipótese de desconsideração, de ofício, da op-

ção pelo Regime de Caixa, na forma do art. 71;d) apuração de omissão de receita prevista no art.

83.” (NR)“Art. 133. ...................................................................Parágrafo único. Aplica-se o disposto no caput na

hipótese de a ME ou a EPP auferir receitas sujeitas ao

Anexo IV, de forma isolada ou concomitantemente com receitas sujeitas aos Anexos I, II, III, V ou V-A. (Lei Com-plementar nº 123, de 2006, art. 13, inciso IV; art. 33, § 2º)” (NR)

Art. 3º A Resolução CGSN nº 94, de 2011, passa a vigorar acrescida do art. 25-A, com a seguinte redação:

“Art. 25-A. O valor devido mensalmente pela ME ou EPP optante pelo Simples Nacional será determina-do mediante aplicação das alíquotas constantes das ta-belas dos Anexos I a V e V-A sobre a base de cálculo de que tratam os arts. 16 a 18. (Lei Complementar nº 123, de 2006, art. 18)

§ 1º O contribuinte deverá considerar, destacada-mente, para fim de cálculo e pagamento, as receitas decorrentes da:

I - revenda de mercadorias, que serão tributadas na forma do Anexo I; (Lei Complementar nº 123, de 2006, art. 18, § e 4º, inciso I)

II - venda de mercadorias industrializadas pelo con-tribuinte, que serão tributadas na forma do Anexo II; (Lei Complementar nº 123, de 2006, art. 18, § e 4º, inciso II)

III - prestação de serviços tributados na forma do Anexo III:

a) creche, pré-escola e estabelecimento de ensino fundamental, escolas técnicas, profissionais e de ensino médio, de línguas estrangeiras, de artes, cursos técnicos de pilotagem, preparatórios para concursos, gerenciais e escolas livres, exceto as previstas nas alíneas “b” e “c” do inciso V; (Lei Complementar nº 123, de 2006, art. 17, § 1º; art. 18, § 5º-B, inciso I)

b) agência terceirizada de correios; (Lei Complemen-tar nº 123, de 2006, art. 17, § 1º; art. 18, § 5º-B, inciso II)

c) agência de viagem e turismo; (Lei Complementar nº 123, de 2006, art. 17, § 1º; art. 18, § 5º-B, inciso III)

d) transporte municipal de passageiros e de cargas em qualquer modalidade; (Lei Complementar nº 123, de 2006, art. 17, § 1º; art. 18, § 5º-B, inciso XIII)

e) centro de formação de condutores de veículos automotores de transporte terrestre de passageiros e de carga; (Lei Complementar nº 123, de 2006, art. 17, § 1º; art. 18, § 5º-B, inciso IV)

f) agência lotérica; (Lei Complementar nº 123, de 2006, art. 17, § 1º; art. 18, § 5º-B, inciso V)

g) serviços de instalação, de reparos e de manuten-ção em geral, bem como de usinagem, solda, tratamen-to e revestimento em metais; (Lei Complementar nº 123, de 2006, art. 17, § 1º; art. 18, § 5º-B, inciso IX)

h) produções cinematográficas, audiovisuais, artís-ticas e culturais, sua exibição ou apresentação, inclusive no caso de música, literatura, artes cênicas, artes visuais, cinematográficas e audiovisuais; (Lei Complementar nº 123, de 2006, art. 17, § 1º; art. 18, § 5º-B, inciso XV);

Mensário FiscalJaneiro de 2015 13

i) fisioterapia; (Lei Complementar nº 123, de 2006, art. 17, § 1º; art. 18, § 5º-B, inciso XVI);

j) corretagem de seguros; (Lei Complementar nº 123, de 2006, art. 17, § 1º; art. 18, § 5º-B, inciso XVII);

k) corretagem de imóveis de terceiros, assim enten-dida a intermediação na compra, venda, permuta e lo-cação de imóveis; (Lei Complementar nº 123, de 2006, art. 17, inciso XV; art. 18, § 4º, inciso III; Lei nº6.530, de 12 de maio de 1978, art. 3º);

l) serviços vinculados à locação de bens imóveis, as-sim entendidos o assessoramento locatício e a avaliação de imóveis para fins de locação; (Lei Complementar nº 123, de 2006, art. 17, inciso XV; art. 18, § 4º, inciso III)

m) locação, cessão de uso e congêneres, de bens imóveis próprios com a finalidade de exploração de salões de festas, centro de convenções, escritórios virtuais, stands, quadras esportivas, estádios, ginásios, auditórios, casas de espetáculos, parques de diversões, canchas e congêneres, para realização de eventos ou negócios de qualquer natureza; (Lei Complementar nº 123, de 2006, art. 17, inciso XV; art. 18, § 4º, inciso III)

n) outros serviços que, cumulativamente: (Lei Complementar nº 123, de 2006, art. 17, § 2º; art. 18, §§ 5º-F e 5º-I, inciso XII)

1. não tenham por finalidade a prestação de servi-ços decorrentes do exercício de atividade intelectual, de natureza técnica, científica, desportiva, artística ou cultural, que constitua profissão regulamentada ou não;

2. não estejam sujeitos especificamente à tributação na forma prevista nos incisos IV, V ou VI;

IV - prestação de serviços tributados na forma do Anexo IV:

a) construção de imóveis e obras de engenharia em geral, inclusive sob a forma de subempreitada, execu-ção de projetos e serviços de paisagismo, bem como decoração de interiores; (Lei Complementar nº 123, de 2006, art. 17, § 1º; art. 18, § 5º-C, inciso I)

b) serviço de vigilância, limpeza ou conservação; (Lei Complementar nº 123, de 2006, art. 17, § 1º; art. 18, § 5º-C, inciso VI);

c) serviços advocatícios; (Lei Complementar nº 123, de 2006, art. 17, § 1º; art. 18, § 5º-C, inciso VII);

V - prestação de serviços previstos na forma do Anexo V:

a) administração e locação de imóveis de terceiros, assim entendidas a gestão e administração de imóveis de terceiros para qualquer finalidade, incluída a cobrança de aluguéis de imóveis de terceiros; (Lei Complementar nº 123, de 2006, art. 17, § 1º; art. 18, § 5º-D, inciso I; Lei nº 6.530, de 12 de maio de 1978, art. 3º)

b) academias de dança, de capoeira, de ioga e de artes marciais; (Lei Complementar nº 123, de 2006, art. 17, § 1º; art. 18, § 5º-D, inciso II)

c) academias de atividades físicas, desportivas, de natação e escolas de esportes; (Lei Complementar nº 123, de 2006, art. 17, § 1º; art. 18, § 5º-D, inciso III)

d) elaboração de programas de computadores, in-clusive jogos eletrônicos, desde que desenvolvidos em estabelecimento da optante; (Lei Complementar nº 123, de 2006, art. 17, § 1º; art. 18, § 5º-D, inciso IV)

e) licenciamento ou cessão de direito de uso de programas de computação; (Lei Complementar nº 123, de 2006, art. 17, § 1º; art. 18, § 5º-D, inciso V)

f) planejamento, confecção, manutenção e atualiza-ção de páginas eletrônicas, desde que realizados em es-tabelecimento da optante; (Lei Complementar nº 123, de 2006, art. 17, § 1º; art. 18, § 5º-D, inciso VI)

g) empresas montadoras de estandes para feiras; (Lei Complementar nº 123, de 2006, art. 17, § 1º; art. 18, § 5º-D, inciso IX)

h) laboratórios de análises clínicas ou de patologia clínica; (Lei Complementar nº 123, de 2006, art. 17, § 1º; art. 18, § 5º-D, inciso XII)

i) serviços de tomografia, diagnósticos médicos por imagem, registros gráficos e métodos óticos, bem como ressonância magnética; (Lei Complementar nº 123, de 2006, art. 17, § 1º; art. 18, § 5º-D, inciso XIII)

j) serviços de prótese em geral; (Lei Complementar nº 123, de 2006, art. 17, § 1º; art. 18, § 5º-D, inciso XIV)

VI - prestação de serviços previstos tributados na forma do Anexo V-A:

a) medicina, inclusive laboratorial e enfermagem; (Lei Complementar nº 123, de 2006, art. 17, § 1º; art. 18, § 5º-I, inciso I)

b) medicina veterinária; (Lei Complementar nº 123, de 2006, art. 17, § 1º; art. 18, § 5º-I, inciso II)

c) odontologia; (Lei Complementar nº 123, de 2006, art. 17, § 1º; art. 18, § 5º-I, inciso III)

d) psicologia, psicanálise, terapia ocupacional, acu-puntura, podologia, fonoaudiologia, clínicas de nutrição e de vacinação e bancos de leite; (Lei Complementar nº 123, de 2006, art. 17, § 1º; art. 18, § 5º-I, inciso IV)

e) serviços de comissaria, de despachantes, de tra-dução e de interpretação; (Lei Complementar nº 123, de 2006, art. 17, § 1º; art. 18, § 5º-I, inciso V)

f) arquitetura, engenharia, medição, cartografia, to-pografia, geologia, geodésia, testes, suporte e análises técnicas e tecnológicas, pesquisa, design, desenho e agronomia; (Lei Complementar nº 123, de 2006, art. 17, § 1º; art. 18, § 5º-I, inciso VI)

g) representação comercial e demais atividades de intermediação de negócios e serviços de terceiros; (Lei Complementar nº 123, de 2006, art. 17, § 1º; art. 18, § 5º-I, inciso VII)

h) perícia, leilão e avaliação; (Lei Complementar nº 123, de 2006, art. 17, § 1º; art. 18, § 5º-I, inciso VIII)

Mensário Fiscal Janeiro de 201514

i) auditoria, economia, consultoria, gestão, organi-zação, controle e administração; (Lei Complementar nº 123, de 2006, art. 17, § 1º; art. 18, § 5º-I, inciso IX)

j) jornalismo e publicidade; (Lei Complementar nº 123, de 2006, art. 17, § 1º; art. 18, § 5º-I, inciso X)

k) agenciamento, exceto de mão de obra; (Lei Complementar nº 123, de 2006, art. 17, § 1º; art. 18, § 5º-I, inciso XI)

l) outras atividades do setor de serviços que, cumu-lativamente: (Lei Complementar nº 123, de 2006, art. 17, § 1º; art. 18, § 5º-I, inciso XII)

1. tenham por finalidade a prestação de serviços decorrentes do exercício de atividade intelectual, de natureza técnica, científica, desportiva, artística ou cultural, que constitua profissão regulamentada ou não;

2. não estejam sujeitas especificamente à tributação na forma previstas nos incisos III, IV ou V.

VII - locação de bens móveis, que serão tributadas na forma do Anexo III, deduzida a parcela correspon-dente ao ISS; (Lei Complementar nº 123, de 2006, art. 18, § 4º, inciso V)

VIII - atividade com incidência simultânea de IPI e de ISS, que será tributada na forma do Anexo II, deduzida a parcela correspondente ao ICMS e acrescida a parcela correspondente ao ISS prevista no Anexo III; (Lei Com-plementar nº 123, de 2006, art. 18, § 4º, inciso VI)

IX - prestação do serviço de escritórios de ser-viços contábeis, que serão tributados na forma do Anexo III, desconsiderando-se o percentual relativo ao ISS, quando o imposto for fixado pela legislação municipal e recolhido diretamente ao Município em valor fixo nos termos do art. 34, observado o dis-posto no § 8º do art. 6º e no § 5º deste artigo; (Lei Complementar nº 123, de 2006, art. 18, § 5º-B, inci-so XIV, § 22-A)

X – prestação de serviços tributados com base no Anexo III, desconsiderando-se o percentual relativo ao ISS e adicionando-se o percentual relativo ao ICMS pre-visto na tabela do Anexo I: (Lei Complementar nº123, de 2006, art. 18, § 5º-B, inciso III, § 5º-E)

a) transportes intermunicipais e interestaduais de cargas;

b) transportes intermunicipais e interestaduais de passageiros, nas situações permitidas no inciso XVI e §§ 5º e 6º do art. 15;

c) de comunicação.§ 2º A comercialização de medicamentos e produ-

tos magistrais produzidos por manipulação de fórmulas será tributada: (Lei Complementar nº 123, de 2006, art. 18, § 4º, inciso VII)

I – na forma do Anexo III, quando sob encomenda para entrega posterior ao adquirente, em caráter pes-

soal, mediante prescrições de profissionais habilitados ou indicação pelo farmacêutico, produzidos no próprio estabelecimento após o atendimento inicial;

II – na forma do Anexo I, nos demais casos.§ 3º A ME ou EPP deverá segregar as receitas de-

correntes de exportação para o exterior, inclusive as vendas realizadas por meio de comercial exportadora ou sociedade de propósito específico, observado o dis-posto no § 7º do art. 18 e no art. 56 da Lei Comple-mentar nº 123, de 2006, quando então serão descon-siderados, no cálculo do Simples Nacional, conforme o caso, os percentuais relativos à Cofins, à Contribuição para o PIS/Pasep, ao IPI, ao ICMS e ao ISS constantes dos Anexos I a V e V-A; (Lei Complementar nº 123, de 2006, art. 18, § 14)

§ 4º Considera-se exportação de serviços para o exterior a prestação de serviços para pessoa física ou jurídica residente ou domiciliada no exterior, cujo pa-gamento represente ingresso de divisas, exceto quanto aos serviços desenvolvidos no Brasil cujo resultado aqui se verifique. (Lei Complementar nº 116, de 31 de julho de 2003, art. 2º, Parágrafo único; Lei Complementar nº 123, de 2006, art. 2º, inciso I e § 6º, art. 18, § 14)

§ 5º A receita decorrente da locação de bens mó-veis, referida no inciso VII do § 1º, é tão-somente aquela oriunda da exploração de atividade não definida na lista de serviços anexa à Lei Complementar nº 116, de 31 de julho de 2003. (Lei Complementar nº 123, de 2006, art. 2º, inciso I e § 6º)

§ 6º A ME ou EPP que proceda à importação, à in-dustrialização ou à comercialização de produto sujeito à tributação concentrada ou à substituição tributária para efeitos de incidência da Contribuição para o PIS/Pasep e da Cofins deve segregar a receita decorrente da ven-da desse produto indicando a existência de tributação concentrada ou substituição tributária para as referidas contribuições, de forma que serão desconsiderados, no cálculo do Simples Nacional, os percentuais a elas cor-respondentes. (Lei Complementar nº 123, de 2006, art. 2º, inciso I e § 6º; art. 18, § 4º-A, inciso I, § 12)

§ 7º Na hipótese do § 6º:I - a incidência da Contribuição para o PIS/Pasep

e da Cofins deverá obedecer à legislação específica da União, na forma estabelecida pela RFB; (Lei Comple-mentar nº 123, de 2006, art. 2º, inciso I e § 6º; art. 18, § 4º-A, inciso I)

II – os valores relativos aos demais tributos abrangi-dos pelo Simples Nacional serão calculados tendo como base de cálculo a receita total decorrente da venda dos referidos produtos sujeitos à tributação concentrada ou à substituição tributária das mencionadas contribuições. (Lei Complementar nº 123, de 2006, art. 2º, inciso I e § 6º; art. 18, § 4º-A, inciso I, § 12).

Mensário FiscalJaneiro de 2015 15

§ 8º No caso do ICMS: (Lei Complementar nº 123, de 2006, art. 2º, inciso I e § 6º; art. 13, § 6º, inciso I; art. 18, § 4º-A, inciso I)

I – o substituído tributário, assim entendido como o contribuinte que teve o imposto retido, bem como o contribuinte obrigado à antecipação, deverão segregar a receita correspondente como “sujeita à substituição tributária ou ao recolhimento antecipado do ICMS”, quando então será desconsiderado, no cálculo do Sim-ples Nacional, o percentual do ICMS.

II - o substituto tributário deverá:a) recolher o imposto sobre a operação própria na

forma do Simples Nacional, segregando a receita cor-respondente como “não sujeita à substituição tributária e não sujeita ao recolhimento antecipado do ICMS”;

b) recolher o imposto sobre a substituição tributá-ria, retido do substituído tributário, na forma prevista nos §§ 1º a 3º do art. 28.

§ 9º A ME ou EPP que tenha prestado serviços su-jeitos ao ISS deverá informar: (Lei Complementar nº 123, de 2006, art. 2º, inciso I e § 6º)

I – a qual município é devido o imposto;II – se houve retenção do imposto, quando então

será desconsiderado, no cálculo do Simples Nacional, o percentual do ISS;

III – se o valor é devido em valor fixo diretamente ao Município, na hipótese do inciso IX do § 1º, quando então será desconsiderado, no cálculo do Simples Nacional, o percentual do ISS, ressalvado o disposto no § 10.

§ 10 Com relação às segregações de receitas sujei-tas ou com ocorrência de imunidade, isenção, redução ou valor fixo do ICMS ou ISS, deverá ser observado o disposto nos arts. 30 a 35. (Lei Complementar nº123, de 2006, art. 2º, inciso I e § 6º)

§ 11. Na hipótese de o escritório de serviços contá-beis não estar autorizado pela legislação municipal a efe-tuar o recolhimento do ISS em valor fixo diretamente ao Município, o imposto deverá ser recolhido pelo Simples Nacional na forma do inciso III do § 1º. (Lei Comple-mentar nº 123, de 2006, art. 2º, inciso I e § 6º)

§ 12. A base de cálculo para determinação do valor devido mensalmente pela ME ou EPP a título de ISS, na condição de optante pelo Simples Nacional, será a receita bruta total mensal, não se aplicando as disposições relativas ao recolhimento do referido imposto em valor fixo direta-mente ao município pela empresa enquanto não optante pelo Simples Nacional, ressalvado o disposto no art. 34 e observado o disposto no art. 33. (Lei Complementar nº 123, de 2006, art. 18, §§ 5º-B a 5º-D, 5º-I e 22-A)

§ 13. As receitas obtidas por agência de viagem e turismo optante pelo Simples Nacional, relativas a trans-porte turístico com frota própria, nos termos da Lei nº 11.771, de 2008, quando ocorrer dentro do Município,

entre Municípios ou entre Estados, serão tributadas na forma do Anexo III. (Lei Complementar nº 123, de 2006, art. 17, § 2º, art. 18, § 5º-B)

§ 14. Não se aplica o disposto no § 13 quando carac-terizado o transporte de passageiros, em qualquer moda-lidade, mesmo que de forma eventual ou por fretamento, quando então as receitas decorrentes do transporte:

I - municipal serão tributadas na forma do Anexo III; (Lei Complementar nº 123, de 2006, art. 18, § 5º-B, inciso XIII)

II - intermunicipal e interestadual, nas situações per-mitidas pelo inciso XVI e §§ 5º e 6º do art. 15, serão tributadas na forma do Anexo III, desconsiderando-se o percentual relativo ao ISS e adicionando-se o percen-tual relativo ao ICMS previsto na tabela do Anexo I (Lei Complementar nº 123, de 2006, art. 18, § 5º-E)” (NR)

Art. 4º Os títulos dos Anexos I a V à Resolução CGSN nº 94, de 2011, passam a vigorar com a seguinte redação:

“Anexo I da Resolução CGSN nº 94, de 29 de no-vembro de 2011. (art. 25-A, § 1º, inciso I) (vigência: 01/01/2012) Alíquotas e Partilha do Simples Nacional – Comércio” (NR)

“Anexo II da Resolução CGSN nº 94, de 29 de no-vembro de 2011. (art. 25-A, § 1º, inciso II) (vigência: 01/01/2012) Alíquotas e Partilha do Simples Nacional – Indústria” (NR)

“Anexo III da Resolução CGSN nº 94, de 29 de no-vembro de 2011. (art. 25-A, § 1º, inciso III) (vigência: 01/01/2012) Alíquotas e Partilha do Simples Nacional – Receitas Decorrentes de Locação de Bens Móveis e de Prestação de Serviços Relacionados no Inciso III do § 1º do art. 25-A da Resolução CGSN nº 94, de 2011” (NR)