conforme arquivado na securities and exchange commission...

TRANSCRIPT

Conforme arquivado na Securities and Exchange Commission em 19 de março de 2014

ESTADOS UNIDOS SECURITIES AND EXCHANGE COMMISSION

Washington, D.C. 20549

FORMULÁRIO 20-F (Marque Uma)

DECLARAÇÃO DE REGISTRO DE ACORDO COM A SEÇÃO 12(b) OU (g) DA SECURITIES EXCHANGE ACT DE 1934 OU

RELATÓRIO ANUAL DE ACORDO COM A SEÇÃO 13 OU 15(d) D A SECURITIES EXCHANGE ACT DE 1934 Para o exercício findo em 31 de Dezembro de 2013

OU RELATÓRIO DE TRANSIÇÃO DE ACORDO COM A SEÇÃO 13 OU 15(d) DA SECURITIES EXCHANGE ACT DE 1934

OU

RELATÓRIO DE COMPANHIA SEM ATIVIDADE DE ACORDO COM A SEÇÃO 13 OU 15(d) DA SECURITIES EXCHANGE ACT DE 1934 Data do evento que exige que esta companhia sem atividade apresente relatório ________

Para o período de transição de________________ a ________________

Número do arquivamento na SEC: 001-14475

TELEFÔNICA BRASIL S.A. (Nome exato da Registrante conforme especificado em seu estatuto)

TELEFÔNICA BRAZIL S.A. (Tradução do nome da Registrante para o inglês)

República Federativa do Brasil (Jurisdição de constituição ou organização)

Avenida Engenheiro Luis Carlos Berrini, 1376, 32º andar 04571-936 São Paulo, SP, Brasil

(Endereço da Diretoria Executiva)

Alberto Manuel Horcajo Aguirre Telefone +55 11 3430 3687

Avenida Engenheiro Luis Carlos Berrini, 1376, CEP 04571-936, São Paulo, SP, Brasil Email: [email protected]

(Nome, Telefone, Email e/ou Fax e Endereço da Pessoa de Contato da Companhia)

Títulos registrados ou a serem registrados de acordo com a Seção 12(b) da Lei: Título de cada classe Nome da bolsa em que estão registrados

Ações Preferenciais, sem valor nominal New York Stock Exchange* American Depositary Shares (conforme evidenciado pelo Recibo de Depósito

Americano), cada uma representando 1 Ação Preferencial New York Stock Exchange

* Não destinados à negociação, mas apenas para fins de registro na Bolsa de Valores de Nova York de American Depositary Shares representando essas Ações Preferenciais.

Títulos registrados ou a serem registrados de acordo com a Seção 12(g) da Lei: Nenhum Títulos para os quais há obrigação de informar de acordo com a Seção 15(d) da Lei: Nenhum

Indicar o número de ações em circulação de cada classe de ações ordinárias emitidas para o período informado pelo relatório anual. O número de ações em circulação em 31 de Dezembro de 2013 é:

Tipo de Classe Número de Ações em Circulação

Ações Ordinárias 381.335.671 Ações Preferenciais 741.933.573

Assinalar com um X se a registrante é conhecida como uma emissora de atividade sazonal, conforme definido pela Regra 405 da Securities Act (Lei do Mercado de Capitais dos E.U.A. de 1933). Sim Não

Se este relatório é anual ou transitório, assinalar com um X caso a registrante não está exigida a arquivar relatórios conforme a Seção 13 ou 15(d) do Securities Exchange Act (Lei do Mercado de Capitais dos E.U.A.) de 1934. Sim Não Nota – Checar no quadrado acima que a registrante não mitigará qualquer exigência para arquivar o relatório conforme a Seção 13 ou 15(d) do Securities Exchange Act de 1934 de suas obrigações sobre estas seções.

Assinalar com um X se a registrante (1) protocolou todos os relatórios exigidos pela Seção 13 ou 15(d) da Securities Exchange Act (Lei do Mercado de Capitais dos E.U.A.) de 1934 nos últimos 12 meses (ou período mais curto o qual tenha sido exigido que a Registrante protocolasse os referidos relatórios), e (2) estava sujeita às referidas exigências de registro nos últimos 90 dias. Sim Não

Assinalar com um X se a registrante tiver apresentado eletronicamente ou publicado em seu website corporativo, se houver, todos os Arquivos de Dados Interativos cuja apresentação e publicação sejam exigidas de acordo com a Regra 405 do Regulamento S-T nos 12 meses antecedentes (ou em um período mais curto em que a registrante tenha a obrigação de apresentar e publicar esses títulos) Sim Não

Indicar com um X se a registrante é large accelerated filer, accelerated filer, ou non-accelerated filer. Veja definição de “accelerated filer e large accelerated filer” na Regra 12b-2 do Exchange Act. (Marque uma):

Large Accelerated Filer Accelerated Filer Non-accelerated Filer Indicar com um X qual base contábil a registrante tem utilizado para preparar as demonstrações financeiras incluídas neste arquivamento:

U.S. GAAP

International Financial Reporting Standards emitido pelo International Accounting Standards Board Outro

Se a opção “Outro” tiver sido escolhida na resposta à pergunta anterior, indicar com um X qual o item das demonstrações financeiras que a registrante optou por seguir.

Item 17 Item 18

Caso este seja um relatório anual, indicar com um X se a registrante é uma companhia sem atividade (conforme definido pela Regra 12b-2 do

Exchange

Act). Sim Não

i

SUMÁRIO

Página

PARTE I ........................................................................................................................................................................ 1

ITEM 1. IDENTIFICAÇÃO DOS DIRETORES, CONSELHEIROS E CONSULTORES ........................... 1 ITEM 2. CARACTERÍSTICAS DA OFERTA E CRONOGRAMA PREVISTO .......................................... 1 ITEM 3. INFORMAÇÕES-CHAVE ............................................................................................................... 1 ITEM 4. INFORMAÇÕES SOBRE A COMPANHIA ................................................................................. 15 ITEM 4A. COMENTÁRIOS DA SEC NÃO RESOLVIDOS ......................................................................... 72 ITEM 5. ANÁLISE DA SITUAÇÃO FINANCEIRA, DOS RESULTADOS DAS OPERAÇÕES E

PERSPECTIVAS .......................................................................................................................................... 72 ITEM 6. CONSELHEIROS, DIRETORES E EMPREGADOS.................................................................... 93 ITEM 7. PRINCIPAIS ACIONISTAS E TRANSAÇÕES COM PARTES RELACIONADAS ................ 104 ITEM 8. INFORMAÇÕES FINANCEIRAS ............................................................................................... 105 ITEM 9. OFERTA E LISTAGEM .............................................................................................................. 116 ITEM 10. INFORMAÇÕES ADICIONAIS .................................................................................................. 119 ITEM 11. INFORMAÇÕES QUANTITATIVAS E QUALITATIVAS SOBRE RISCO DE MERCADO . 136 ITEM 12. DESCRIÇÃO DE VALORES MOBILIÁRIOS QUE NÃO SEJAM TÍTULOS DE

PARTICIPAÇÃO ACIONÁRIA (AÇÕES) ................................................................................................ 136 PARTE II ................................................................................................................................................................... 138

ITEM 13. DÍVIDAS EM DEFAULT E DIVIDENDOS COM PAGAMENTOS EM ATRASO ................. 138 ITEM 14. MODIFICAÇÕES RELEVANTES NOS DIREITOS DOS ACIONISTAS E

PROCEDIMENTOS DE UTILIZAÇÃO DOS RECURSOS ...................................................................... 138 ITEM 15. CONTROLES E PROCEDIMENTOS ......................................................................................... 138 ITEM 16. [RESERVADO] ............................................................................................................................ 139 ITEM 16A. ESPECIALISTA FINANCEIRO DO COMITÊ DE AUDITORIA ............................................ 139 ITEM 16B. CÓDIGO DE ÉTICA .................................................................................................................. 139 ITEM 16C. PRINCIPAIS HONORÁRIOS E SERVIÇOS DOS AUDITORES INDEPENDENTES ........... 139 ITEM 16D. ISENÇÕES DAS NORMAS DE LISTAGEM DEFINIDAS PARA PROCEDIMENTOS DE

COMITÊS DE AUDITORIA ...................................................................................................................... 140 ITEM 16E. AQUISIÇÕES DE TÍTULOS PATRIMONIAIS POR EMISSORES E COMPRADORES

AFILIADOS ................................................................................................................................................ 141 ITEM 16F. TROCA DO AUDITOR INDEPENDENTE DA REGISTRANTE ............................................ 141 ITEM 16G. GOVERNANÇA CORPORATIVA............................................................................................ 141 ITEM 16H. DIVULGAÇÃO DE SEGURANÇA DE MINAS ...................................................................... 142

PARTE III ................................................................................................................................................................. 142 ITEM 17. DEMONSTRAÇÕES FINANCEIRAS ........................................................................................ 142 ITEM 18. DEMONSTRAÇÕES FINANCEIRAS ........................................................................................ 142 ITEM 19. ANEXOS ...................................................................................................................................... 142

GLOSSÁRIO DE TERMOS DE TELECOMUNICAÇÕES ..................................................................................... 145 ASSINATURAS ....................................................................................................................................................... 148

ii

INTRODUÇÃO

Referências neste relatório anual a “Telefônica Brasil”, “nós”, “nosso”, “nossa empresa” e “a companhia” são referências à Telefônica Brasil S.A. e suas subsidiárias consolidadas (salvo se o contexto exigir de outra forma). Todas as referências neste relatório anual a:

o "ADRs" referem-se aos Recibos de Depósitos Americanos comprovando nossas ADSs;

o "ADSs" referem-se às nossas Ações em Depósito Americano, cada uma representando 1 ação de nossas ações preferenciais sem direito a voto.

o "ANATEL" refere-se à Agência Nacional de Telecomunicações – ANATEL, a agência regulatória brasileira de telecomunicações;

o “BM&FBOVESPA” refere-se à BM&FBOVESPA S.A. - Bolsa de Valores, Mercadorias e Futuros, a bolsa de valores de São Paulo;

o “BNDES” refere-se ao Banco Nacional de Desenvolvimento Econômico e Social, o banco de desenvolvimento brasileiro;

o “Brasil” refere-se à República Federativa do Brasil;

o "Banco Central Brasileiro", “BACEN”, "Banco Central do Brasil" ou "Banco Central" referem-se ao Banco Central do Brasil, o banco central Brasileiro;

o "Legislação Societária Brasileira" refere-se à Lei de nº 6.404 de dezembro de 1976, conforme aditada;

o “CADE” refere-se ao Conselho de Administração de Defesa Econômica, a autoridade de repressão ao abuso do poder econômico brasileira;

o “CDI” refere-se ao Certificado de Depósito Interbancário, o certificado de depósito interbancário;

o “Ceterp” refere-se a Centrais Telefônicas de Ribeirão Preto;

o “Celular CRT” refere-se à Celular CRT Participações S.A. e sua subsidiária controlada, ex-subsidiárias da Vivo anteriormente à nossa reestruturação societária;

o “CMN” refere-se ao Conselho Monetário Nacional, o conselho monetário brasileiro;

o "Comissão" ou “SEC” referem-se à Comissão de Títulos e Valores Mobiliários dos Estados Unidos;

o “Método da Legislação Societária” refere-se à prática contábil a ser seguida na elaboração de nossas demonstrações financeiras para fins regulatórios e legais previstos na Legislação Societária Brasileira e nas normas contábeis emitidas pela CVM;

o “CTBC Telecom” refere-se à Companhia de Telecomunicações do Brasil Central;

o “CTBC Borda” refere-se à Companhia Brasileira da Borda do Campo – CTBC;

o "CVM" refere-se à Comissão de Valores Mobiliários, a comissão de valores mobiliários brasileira;

o “D.O.U.” refere-se ao Diário Oficial da União, o diário oficial do governo brasileiro;

o “Distrito Federal” refere-se ao distrito federal onde está situada Brasília, a capital do Brasil;

o "Lei Geral de Telecomunicações" refere-se à Lei Geral de Telecomunicações, incluindo alterações, a qual regulamenta o setor das telecomunicações no Brasil;

iii

• “Global Telecom” e “GT” referem-se à Global Telecom S.A., ex-subsidiária da VIVO anteriormente à reestruturação societária da Vivo;

• “IASB” refere-se ao Conselho de Normas Contábeis Internacionais;

• “IBGE” refere-se ao Instituto Brasileiro de Geografia e Estatística, o instituto de geografia e

estatística brasileiro;

• “IFRS” refere-se às práticas internacionais de contabilidade, emitidas pelo IASB;

• “IOF” refere-se ao Imposto sobre Operações de Crédito, Câmbio e Seguros;

• “IPCA” refere-se ao Índice Nacional de Preços ao Consumidor Amplo, o índice de preços ao consumidor, publicado pelo IBGE;

• “IST” refere-se ao Índice Setorial de Telecomunicações, o índice que mede a inflação do setor de telecomunicações;

• “Portabilidade Numérica” refere-se à Portabilidade Numérica, o serviço determinado pela ANATEL que

propicia aos clientes a opção de manter o mesmo número de telefone ao trocar de operadora de serviço telefônico;

• “NYSE” refere-se à Bolsa de Valores de Nova York;

• “Oi” refere-se à Oi S.A., o ramo de operador móvel da Telemar;

• “PTAX” ou “taxa PTAX” referem-se às taxas de câmbio médias ponderadas diárias de compra e venda

entre o real e o dólar norte-americano calculadas pelo Banco Central do Brasil;

• "Real", "reais" ou "R$" referem-se ao real Brasileiro, a moeda corrente oficial do Brasil;

• “Speedy” refere-se ao serviço de banda larga fornecido por nós através de linhas de assinante digital assimétrico, ou ADSL;

• “TCO” refere-se à Tele Centro Oeste Celular Participações, que inclui a subsidiária da Banda “B” da TCO e

a NBT, ex-subsidiárias da Vivo anteriormente à reestruturação societária da Vivo;

• “TCP” refere-se à Telesp Celular Participações S.A., predecessora da Vivo;

• “TLE” refere-se à Tele-Leste Celular Participações S.A. e suas subsidiárias consolidadas, ex-subsidiárias da Vivo anteriormente à reestruturação societária da Vivo;

• “TSD” refere-se à Tele Sudeste Celular Participações S.A. e suas subsidiárias consolidadas, ex-subsidiárias

da Vivo anteriormente à reestruturação societária da Vivo;

• “Telebrás” refere-se à Telecomunicações Brasileiras S.A. – TELEBRÁS;

• “Telefónica” ou “TSA” referem-se à Telefónica S.A.;

• “Telemar” refere-se à Telemar Norte Leste S.A. (controlada pela Tele Norte Leste Participações S.A.);

• “Telemig” ou “Telemig Participações” referem-se à Telemig Celular Participações S.A.;

• “Telemig Celular” refere-se à Telemig Celular S.A.;

iv

• “Telenorte” ou “Tele Norte” referem-se à Tele Norte Celular Participações S.A.;

• “Telesp Celular” e “TC” referem-se à Telesp Celular S.A., ex-subsidiária da Vivo anteriormente à reestruturação societária da Vivo;

• “TJLP” refere-se à Taxa de Juros de Longo Prazo, ou taxa de juros de longo prazo;

• “UMBNDES” refere-se à unidade monetária do BNDES, consistindo numa cesta de moedas de obrigações

de dívida do BNDES em países estrangeiros, a maioria das quais é denominada em dólar norte-americano;

• “US$”, “dólares” ou “Dólares norte-americanos” referem-se a dólares norte-americanos, a moeda corrente oficial dos Estados Unidos;

• “Vivo” refere-se à Vivo S.A., ex-subsidiária integral da Telefônica Brasil anteriormente à restruturação

societária realizada em 2013, que conduz operações de telefonia celular, inclusive de SMP (conforme definido no “Glossário de Termos de Telecomunicações”), nas seguintes áreas:

• “Áreas 1 e 2,” o estado de São Paulo (operações anteriormente fornecidas pela Telesp Celular S.A.);

• “Área 3,” os estados do Rio de Janeiro e Espírito Santo (operações anteriormente fornecidas pela

Telerj Celular S.A., ou Telerj, e Telest Celular S.A., ou Telest); • “Área 4”, o estado de Minas Gerais;

• “Área 5”, os estados de Paraná e Santa Catarina (operações anteriormente fornecidas pela Global

Telecom); • “Área 6”, o estado do Rio Grande do Sul (operações anteriormente fornecidas pela Celular CRT);

• “Áreas 7 e 8,”, as regiões centro-oeste e norte, incluindo os estados de Goiás, Tocantins, Mato Grosso,

Mato Grosso do Sul, Rondônia, Acre, Amapá, Amazonas, Maranhão, Pará e Roraima e no Distrito Federal (operações anteriormente fornecidas pela Telegoiás Celular S.A., ou Telegoiás, Telemat Celular S.A., ou Telemat, Telems Celular S.A., ou Telems, Teleron Celular S.A., ou Teleron, Teleacre Celular S.A., ou Teleacre, Norte Brasil Telecom S.A., ou NBT e TCO);

• “Área 9,” os estados da Bahia e Sergipe (operações anteriormente fornecidas pela Telebahia Celular S.A., ou Telebahia, e Telergipe Celular S.A., ou Telergipe); e

• “Área 10”, os estados de Pernambuco, Alagoas, Paraíba, Rio Grande do Norte, Ceará e Piauí.

• “Vivo Participações” refere-se à Vivo Participações S.A. (anteriormente TCP) e suas subsidiárias

consolidadas (salvo se o contexto exigir de outra forma); e

• “Marca Vivo” refere-se à marca utilizada no Brasil nas operações da Telefônica Brasil;

A menos que de outra forma especificado, os dados relativos ao setor brasileiro de telecomunicações incluídos neste relatório anual foram obtidos da ANATEL.

O “Glossário de Termos de Telecomunicações” que se inicia na página 145 fornece a definição de alguns termos técnicos utilizados neste relatório anual.

Em 3 de outubro de 2011, nossos acionistas aprovaram a incorporação, pela Companhia, da Vivo Participações, bem como a modificação de nossa razão social de Telecomunicações de São Paulo S.A. – Telesp para Telefônica Brasil S.A.

Como resultado dessa modificação, os códigos de negociação de nossas ações também foram modificados a partir de 6 de outubro de 2011 (inclusive), de TLPP3 (para as ações ordinárias) e TLPP4 (para as ações

v

preferenciais) para VIVT3 e VIVT4, respectivamente, com a subsequente mudança de nosso nome para negociação para TELEF BRAZIL. O código de negociação VIV para os ADRs na Bolsa de Valores de Nova York não foi alterado.

vi

INFORMAÇÕES PROSPECTIVAS

Este Relatório Anual contém informações que constituem declarações sobre estimativas futuras, de acordo com o significado da Seção 27A da Securities Act de 1933, conforme alterada, da Seção 21E da Securities Exchange Act de 1934, conforme alterada, e com as disposições de “safe harbor” da Private Securities Litigation Reform Act de 1995. As declarações sobre estimativas futuras contidas neste Relatório Anual podem ser identificadas, em alguns casos, pelo uso de palavras tais como “irá”, “esperar”, “visar”, “estimar”, “pretender”, “acreditar” e outras palavras similares ou a forma negativa das mesmas ou pela natureza de estimativa de fatos futuros de discussões de estratégia, planos ou intenções. Estas declarações aparecem em diversas partes deste Relatório Anual, incluindo, entre outras, algumas declarações feitas no "Item 3. Informações-Chave – D. Fatores de Risco", "Item 4 - Informações sobre a Empresa", "Item 5 – Análise da Situação Financeira, dos Resultados das Operações e Perspectivas”, e “Item 11. Divulgações Quantitativas e Qualitativas sobre Risco de Mercado” e incluem declarações sobre nossa intenção, convicção ou expectativas atuais com respeito, entre outras coisas, ao seguinte:

• declarações referentes às nossas operações e perspectivas;

• tamanho do mercado brasileiro de telecomunicações;

• previsões da demanda estimada;

• nosso plano de dispêndios de capital;

• nossa capacidade para obter e manter as licenças de infraestrutura de telecomunicações, direitos de passagem e outras aprovações normativas;

• nossas iniciativas estratégicas e planos para o crescimento dos negócios;

• condições do setor;

• nossas necessidades de financiamento e fontes de financiamento;

• programas de conclusão de rede e desenvolvimento de produtos;

• características esperadas de redes, produtos e serviços da concorrência;

• o resultado de determinados processos legais;

• fatos regulatórios e legais;

• divulgações quantitativas e qualitativas sobre os riscos de mercado;

• outras declarações de expectativas, convicções, planos futuros e estratégias da administração,

desenvolvimentos estimados e outros assuntos que não sejam fatos históricos; e

• outros fatores identificados ou discutidos no “Item 3. Informações-Chave – D. Fatores de Risco”.

Declarações quanto a estimativas futuras envolvem riscos e incertezas que podem afetar significativamente os resultados esperados. Os riscos e incertezas incluem, mas não se limitam aos seguintes:

• a breve história de nossas operações como uma empresa independente do setor privado e a introdução da concorrência no setor Brasileiro de telecomunicações;

• o custo e a disponibilidade de financiamento;

• incertezas relativas às condições políticas e econômicas do Brasil bem como aquelas de outros mercados

emergentes;

vii

• riscos de inflação, taxa de juros e taxa de câmbio;

• a política de telecomunicações do governo Brasileiro;

• a política fiscal do governo brasileiro;

• a instabilidade política do governo brasileiro; e

• a decisão desfavorável de disputas judiciais em discussão.

Não assumimos nenhuma obrigação de atualizar publicamente ou revisar quaisquer declarações quanto a estimativas futuras em virtude de novas informações, eventos futuros ou de outra forma. Em vista destes riscos e incertezas, as informações quanto a estimativas futuras, eventos e circunstâncias discutidas neste relatório anual podem não ocorrer. Nossos resultados e desempenho reais podem diferir substancialmente daqueles estimados em nossas declarações sobre fatos futuros.

viii

APRESENTAÇÃO DE INFORMAÇÕES FINANCEIRAS

Mantemos nossos livros e registros em reais. Preparamos nossas demonstrações financeiras consolidadas incluídas neste relatório anual de acordo com os Padrões de Relatórios Financeiros Internacionais, os IFRS.

A preparação das demonstrações financeiras em conformidade com os IFRS requer o uso de determinadas estimativas contábeis críticas. É também necessário que a administração exerça seu julgamento no processo de aplicação de nossas políticas contábeis. As áreas que envolvem um grau mais alto de julgamento ou complexidade, ou áreas onde as suposições e estimativas sejam significativas para as demonstrações financeiras consolidadas estão apresentadas na Nota 3 de nossas demonstrações financeiras consolidadas.

Nossas demonstrações financeiras preparadas de acordo com os IFRS referentes aos exercícios encerrados em 31 de dezembro de 2013, 31 de dezembro de 2012 e 31 de dezembro de 2011 também foram arquivadas junto à CVM, órgão regulador para valores mobiliários no Brasil, tornando-se publicamente disponíveis. As informações financeiras selecionadas para a empresa, incluídas no "Item 3. Informações-Chave — A. Dados Financeiros Selecionados” devem ser lidas em conjunto, e estão qualificadas em sua inteireza pelas demonstrações financeiras da empresa, segundo os IFRS e o “Item 5. Análise da Situação Financeira, dos Resultados das Operações e Perspectivas e Prospectos Financeiros e Operacionais” também apresentados neste relatório anual.

As demonstrações financeiras consolidadas em 31 de dezembro de 2013 e 2012 e de cada um dos três anos do período encerrado em 31 de dezembro de 2013 são apresentadas de acordo com os IFRS, conforme emitidos pelo International Accounting Standards Board (“IASB”), e também com os pronunciamentos, interpretações e orientações emitidas pelo IASB e pelo Comitê de Interpretação das IFRSs (IFRIC), que passaram a vigorar a partir de 1º de janeiro de 2013.

Nossa primeira adoção dos IFRS para as demonstrações financeiras consolidadas foi para o exercício encerrado em 31 de dezembro de 2010. Nossas demonstrações financeiras na data de transição para aplicação dos IFRS apresentadas em 1º de janeiro de 2009 e para o período comparativo do exercício encerrado em 31 de dezembro de 2009 foram reapresentadas para refletir ajustes feitos em consequência da adoção dos IFRS.

Fizemos arredondamentos de ajuste para chegar a algumas das cifras incluídas neste relatório anual. Assim, as cifras apresentadas como totais em algumas tabelas podem não ser um agregado aritmético das cifras que as precederam.

Os resultados da Vivo Participações S.A. e da Vivo estão consolidados em nossas demonstrações financeiras apenas para um período de nove meses em 2011, a partir de 1º de abril de 2011. Consequentemente, nossos resultados das operações para os exercícios encerrados em 31 de dezembro de 2011, 2010 e 2009 não são comparáveis com nossos resultados das operações para os exercícios encerrados em 31 de dezembro de 2013 e 2012.

1

PARTE I

ITEM 1. IDENTIFICAÇÃO DOS DIRETORES, CONSELHEIROS E CONSULTORES

Não aplicável.

ITEM 2. CARACTERÍSTICAS DA OFERTA E CRONOGRAMA PREV ISTO

Não aplicável.

ITEM 3. INFORMAÇÕES-CHAVE

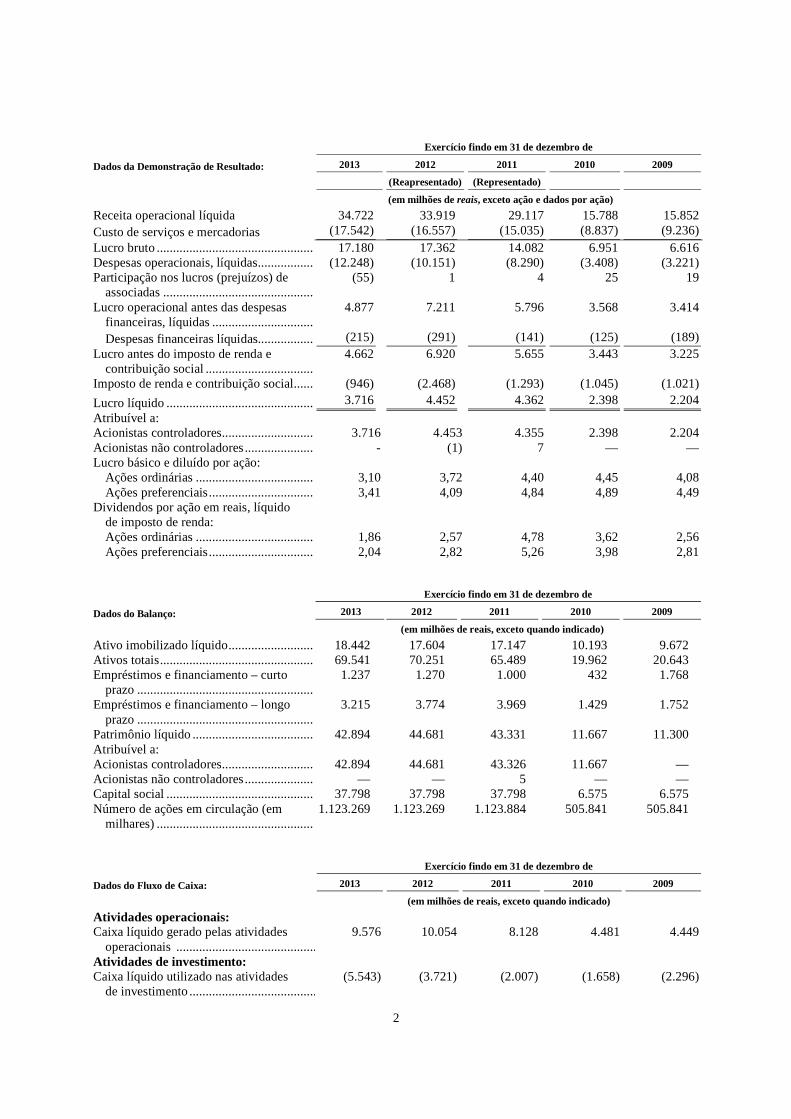

A. Dados Financeiros Selecionados

Os dados financeiros selecionados e apresentados a seguir devem ser lidos em conjunto com nossas demonstrações financeiras consolidadas, incluindo as notas das mesmas apresentadas em outra parte deste relatório anual. Nossas demonstrações financeiras consolidadas incluídas no presente documento, referentes aos exercícios encerrados em 31 de dezembro de 2013, 2012 e 2011, foram auditadas pela Ernst Young Auditores Independentes S.S. O relatório da Ernst Young Auditores Independentes S.S. sobre as demonstrações financeiras consolidadas é apresentado em outra parte deste relatório anual.

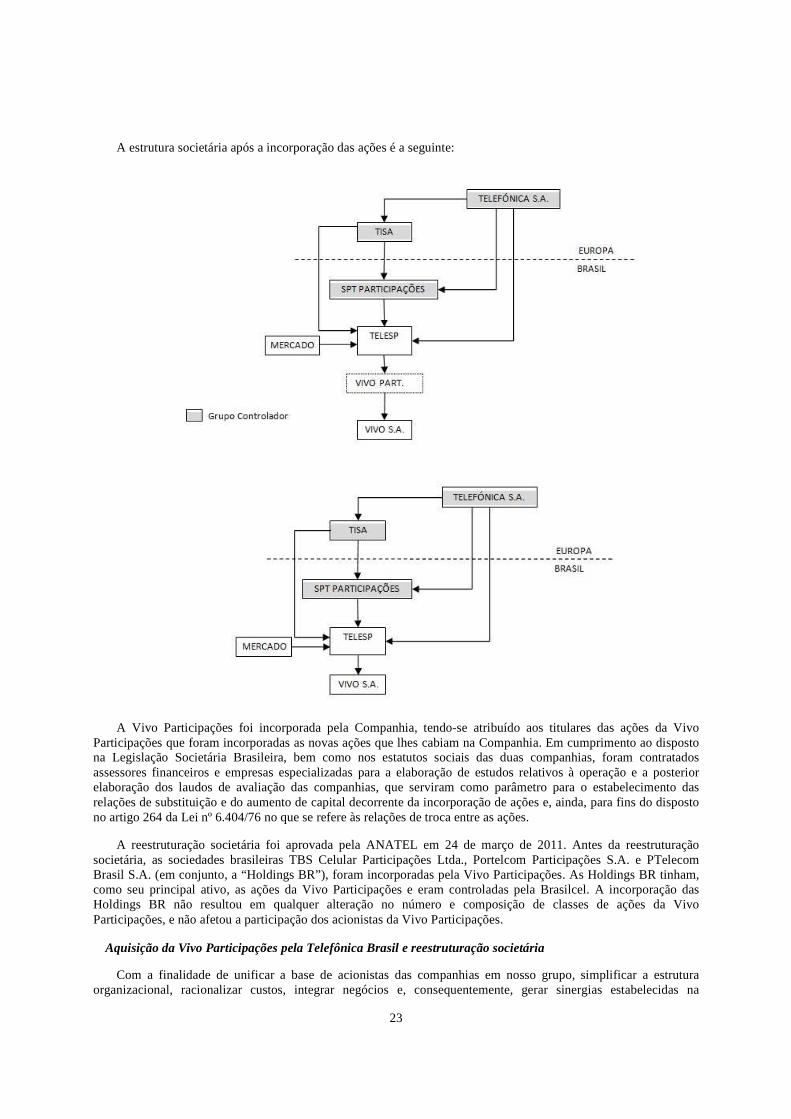

Em 25 de março de 2011, os conselhos de administração da Vivo Participações, nossa subsidiária anterior, e da Telefônica Brasil aprovaram os termos e condições da reestruturação societária de ambas as empresas, que foi aprovada, por unanimidade, pelas assembleias gerais de acionistas das duas empresas, realizadas em 27 de abril de 2011.

A transação consistiu na unificação da base acionária das operadoras fixas e móveis do Grupo Telefônica no Brasil, através da incorporação de todas as ações da Vivo Participações pela Telefônica Brasil, sendo a Telefônica Brasil a sociedade sobrevivente. A Telefônica Brasil trocou cada ação da Vivo Participações detida por acionistas da Vivo Participações por ações da Telefônica Brasil. A troca de ações da Vivo Participações por ações da Telefônica Brasil foi baseada na relação de troca de ações de 1,55 ação da Telefônica Brasil para cada ação da Vivo Participações. Após o fechamento da incorporação e a troca de ações, a Vivo permaneceu como nossa subsidiária direta integral. A Companhia definiu o valor justo dos ativos adquiridos e passivos assumidos da Vivo Participações S.A. em 31 de março de 2011 com o objetivo de aplicar o método de aquisição para a transação como uma combinação de negócios e consolidamos e incluímos a Vivo Participações S.A. em nossos resultados das operações em 1º de abril de 2011.

Nossas demonstrações financeiras consolidadas incluem a Vivo Participações e a Vivo a partir de 1º de abril de 2011, através do método de consolidação integral. Como a Vivo Participações e a Vivo estão incluídas em nossas demonstrações financeiras a partir de 1º de abril de 2011, nossos resultados das operações referentes aos exercícios encerrados em 31 de dezembro de 2011, 2010 e 2009 não são comparáveis aos nossos resultados operacionais do exercício encerrado em 31 de dezembro de 2013 e 2012.

Em 2013, nós adotamos o IFRS 11- Negócios em conjunto por meio da aplicação retroativa a partir de 1º de janeiro de 2012. Os dados referentes a 2012 e 2011 também foram reapresentados.

As tabelas seguintes apresentam um resumo de nossos dados financeiros selecionados nas datas e para cada um dos períodos indicados. As informações seguintes devem ser lidas juntamente com nossas demonstrações contábeis consolidadas auditadas e as suas notas explicativas incluídas em outra parte deste relatório anual e com o “Item 5. Análise da Situação Financeira, dos Resultados das Operações e Perspectivas.”

2

Exercício findo em 31 de dezembro de

Dados da Demonstração de Resultado: 2013 2012 2011 2010 2009

(Reapresentado) (Representado)

(em milhões de reais, exceto ação e dados por ação)

Receita operacional líquida 34.722 33.919 29.117 15.788 15.852 Custo de serviços e mercadorias (17.542) (16.557) (15.035) (8.837) (9.236) Lucro bruto ................................................................17.180 17.362 14.082 6.951 6.616 Despesas operacionais, líquidas ................................(12.248) (10.151) (8.290) (3.408) (3.221) Participação nos lucros (prejuízos) de

associadas ................................................................(55) 1 4 25 19

Lucro operacional antes das despesas financeiras, líquidas ................................

4.877 7.211 5.796 3.568 3.414

Despesas financeiras líquidas................................(215) (291) (141) (125) (189) Lucro antes do imposto de renda e

contribuição social ................................................................4.662 6.920 5.655 3.443 3.225

Imposto de renda e contribuição social ................................(946) (2.468) (1.293) (1.045) (1.021)

Lucro líquido ................................................................3.716 4.452 4.362 2.398 2.204

Atribuível a: Acionistas controladores ................................ 3.716 4.453 4.355 2.398 2.204 Acionistas não controladores ................................ - (1) 7 — — Lucro básico e diluído por ação:

Ações ordinárias ................................................................3,10 3,72 4,40 4,45 4,08 Ações preferenciais ................................................................3,41 4,09 4,84 4,89 4,49

Dividendos por ação em reais, líquido de imposto de renda:

Ações ordinárias ................................................................1,86 2,57 4,78 3,62 2,56 Ações preferenciais ................................................................2,04 2,82 5,26 3,98 2,81

Exercício findo em 31 de dezembro de

Dados do Balanço: 2013 2012 2011 2010 2009

(em milhões de reais, exceto quando indicado)

Ativo imobilizado líquido ................................18.442 17.604 17.147 10.193 9.672 Ativos totais ................................................................69.541 70.251 65.489 19.962 20.643 Empréstimos e financiamento – curto

prazo ................................................................1.237 1.270 1.000 432 1.768

Empréstimos e financiamento – longo prazo ................................................................

3.215 3.774 3.969 1.429 1.752

Patrimônio líquido ................................................................42.894 44.681 43.331 11.667 11.300 Atribuível a: Acionistas controladores ................................42.894 44.681 43.326 11.667 — Acionistas não controladores ................................— — 5 — — Capital social ................................................................37.798 37.798 37.798 6.575 6.575 Número de ações em circulação (em

milhares) ................................................................1.123.269 1.123.269 1.123.884 505.841 505.841

Exercício findo em 31 de dezembro de

Dados do Fluxo de Caixa: 2013 2012 2011 2010 2009

(em milhões de reais, exceto quando indicado)

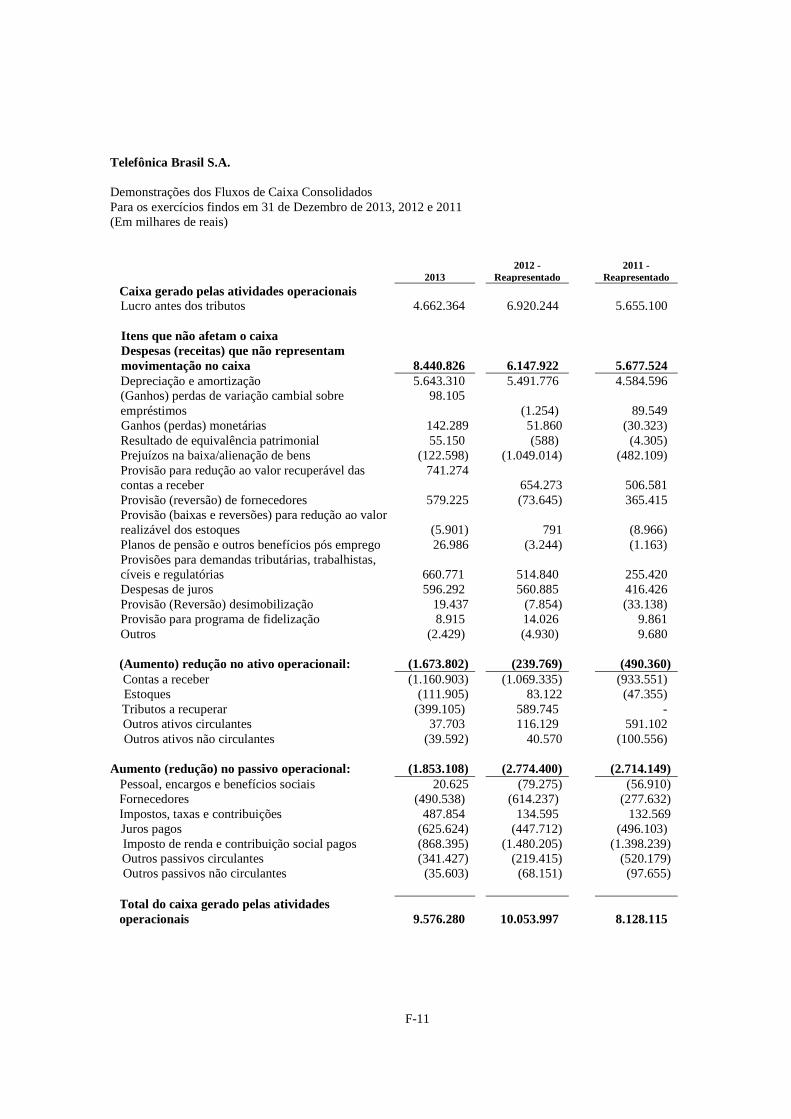

Atividades operacionais: Caixa líquido gerado pelas atividades

operacionais ................................................................9.576 10.054 8.128 4.481 4.449

Atividades de investimento: Caixa líquido utilizado nas atividades

de investimento ................................................................(5.543) (3.721) (2.007) (1.658) (2.296)

3

Exercício findo em 31 de dezembro de

Dados do Fluxo de Caixa: 2013 2012 2011 2010 2009

(em milhões de reais, exceto quando indicado)

Atividades de financiamento: Caixa líquido utilizado nas atividades

de financiamento ................................................................(4.622) (2.089) (4.729) (3.603) (1.618)

Aumento (diminuição) no caixa e equivalentes a caixa ................................

(589) 4.244 1.392 (780) 536

Caixa e equivalentes a caixa no início do exercício ................................................................

7.133 2.889 1.497 2.277 1.741

Caixa e equivalentes a caixa no final do exercício ................................................................

6.544 7.133 2.889 1.497 2.277

Taxas de Câmbio

O Banco Central do Brasil permite a livre flutuação da taxa de câmbio do real/dólar americano e fez intervenções para controlar a volatilidade da taxa de câmbio. Entretanto, o mercado de câmbio pode continuar a ser volátil, e o real pode-se desvalorizar ou valorizar substancialmente frente ao dólar norte-americano. O Banco Central do Brasil ou o governo brasileiro poderão intervir no mercado de taxa de câmbio.

Desde 1999, o Banco Central do Brasil permite a livre flutuação da taxa de câmbio do real/dólar americano e,

desde então, a taxa de câmbio do real/dólar americano tem flutuado consideravelmente. Em 2009 e 2010, o real valorizou 25,5% e 4,3%, respectivamente em relação ao dólar americano. Em 2011 e 2012, o real desvalorizou 4,8% e 8,9%, respectivamente, em relação do dólar americano. Em 2013, o real desvalorizou mais 14,6% em relação ao dólar americano. Em 31 de dezembro de 2013, a taxa de câmbio do real/dólar americano no encerramento do ano foi de R$2,3426 por US$1,00.

O governo brasileiro implantou diversos planos econômicos e utilizou várias políticas de taxa de câmbio, incluindo desvalorizações repentinas, mini-desvalorizações periódicas durante as quais a frequência de ajustes variou de diária para mensal, sistemas de taxa de câmbio flutuante, controles de câmbio e mercados de duplas taxa de câmbio. Não podemos prever se o Banco Central ou o governo brasileiro continuarão a deixar o real flutuar livremente ou intervirão no mercado de taxa de câmbio retornando a um sistema de banda de moeda ou outro. O real pode-se desvalorizar ou valorizar substancialmente em relação ao dólar americano.

As tabelas a seguir estabelecem a taxa de câmbio (arredondada em aproximadamente dez por cento), expressa em reais por dólar Americano (R$/US$) para os períodos indicados, conforme publicado pelo Banco Central.

Taxa de Câmbio de R$ por US$

Exercício findo em 31 de dezembro de Mínima Máxima Média(1) Final

2009 .................................................................................................................1,741 2,378 1,990 1,741 2010 .................................................................................................................1,655 1,880 1,759 1,665 2011 .................................................................................................................1,535 1,902 1,671 1,876 2012 .................................................................................................................1,702 2,112 1,959 2,044 2013 1,953 2,446 2,161 2,343

Fonte: Banco Central do Brasil, PTAX.

(1) Representa a média das taxas de câmbio (PTAX) no último dia de cada mês durante o período indicado.

4

Taxa de Câmbio de R$ por US$

Mês terminado em Mínima Máxima Média(2) Final

Setembro de 2013 ............................................................................................2,203 2,390 2,270 2,230 Outubro de 2013 ..............................................................................................2,161 2,212 2,189 2,203 Novembro de 2013 ..........................................................................................2,243 2,336 2,295 2,325 Dezembro de 2013 ...........................................................................................2,310 2,382 2,345 2,343 Janeiro de 2014 ................................................................................................2,334 2,440 2,382 2,426 Fevereiro de 2014 ............................................................................................2,333 2,424 2,384 2,333 Março de 2014 (até 18 de março de 2014) ......................................................2,309 2,365 2,344 2,352

Fonte: Banco Central do Brasil, PTAX.

(2) Representa a média das taxas de câmbio (PTAX) mínimas e máximas no mês.

Em 18 de março de 2014, a taxa de câmbio era de R$2,352 por US$ 1,00. A taxa de câmbio real/dólar flutua e, portanto, essa taxa de câmbio em 2014 pode não ser indicativa de taxas de câmbio futuras.

B. Capitalização e Endividamento Não aplicável. C. Motivo da Oferta e Uso dos Recursos Não aplicável. D. Fatores de Riscos

Esta seção é destinada a ser uma síntese das discussões mais detalhadas contidas em outra parte deste relatório anual. Os riscos descritos abaixo não são os únicos que enfrentamos. Riscos adicionais que atualmente não são considerados materiais, ou aqueles que não temos conhecimento, também poderão nos afetar. Nossos negócios, resultados de operações ou situação financeira poderiam ser impactados caso qualquer um destes riscos se materialize e, consequentemente, o preço de negociação de nossas ações preferenciais ou de nossas ADSs poderia ser afetado.

Riscos Relacionados ao Brasil

O governo brasileiro exerceu e continua a exercer influência significativa sobre a economia brasileira. Essa influência, bem como as condições políticas e econômicas brasileiras, tem impacto prejudicial sobre nossos negócios e o preço de mercado de nossas ações preferenciais e nossas ADSs.

No passado, o governo Brasileiro interveio na economia Brasileira e fez mudanças em suas políticas e

regulamentações. As ações do governo brasileiro para controlar a inflação e afetar outras políticas têm com frequência envolvido o controle de salários e preços, desvalorizações da moeda, controles de capital e limites nas importações, entre outras coisas. Nossos negócios, condição financeira, resultados das operações e o preço de mercado de nossas ações preferenciais e ADSs podem ser adversamente afetados por mudanças nas políticas governamentais, principalmente as que se relacionam ao nosso setor, nas quais podemos destacar mudanças nas tarifas telefônicas e condições competitivas, bem como fatores econômicos gerais incluindo:

• flutuações da moeda;

• políticas de controle de câmbio;

• crescimento econômico interno;

• inflação;

• política energética;

• taxas de juros;

• liquidez dos mercados de capital e empréstimos;

5

• políticas fiscais; e

• outros acontecimentos políticos, diplomáticos, sociais e econômicos que afetam o Brasil.

A incerteza sobre a possibilidade de o governo brasileiro implementar mudanças na política ou regulamentação que afetem estes ou outros fatores no futuro podem contribuir para a incerteza econômica no Brasil e para o aumento da volatilidade nos mercados de valores mobiliários brasileiros e dos valores mobiliários emitidos por companhias brasileiras no exterior. Além disso, as possíveis crises políticas podem afetar a confiança dos investidores e do público em geral, o que pode resultar em desaceleração econômica e afetar os preços de ações emitidas por companhias listadas na bolsa de valores, tais como as nossas.

Nosso negócio pode ser vulnerável às atuais perturbações e à volatilidade nos mercados financeiros globais.

A economia brasileira continua sujeita aos riscos e ajustes resultantes das condições financeiras internacionais. O

sistema internacional financeiro permanece susceptível a difíceis condições de crédito e liquidez. Instituições financeiras estrangeiras e nacionais, incluindo alguns dos maiores bancos comerciais, bancos de investimentos, bancos hipotecários, fiadores e seguradoras do ramo hipotecário do mundo podem passar por dificuldades significativas, incluindo retiradas de seus depósitos e liquidez inadequada.

Vários governos poderão continuar a intervir em seus sistemas financeiros, e realizar ajustes tributários e

monetários, porém, não há garantia de que essas medidas serão eficazes no sentido de estabilizar as condições nos mercados financeiros internacionais.

Apesar dessas intervenções, os mercados financeiros globais poderão permanecer voláteis e além disso

poderá haver falta de acesso a crédito. As condições e a volatilidade nos mercados financeiros globais poderão ter um efeito adverso substancial sobre nossa capacidade de ter acesso a mercados de capitais sem condições financeiras adequadas , o que poderá ter efeito adverso em nossas operações. Além disso, uma retração econômica poderia afetar negativamente a estabilidade financeira de nossos clientes, o que poderia resultar em uma redução geral na nas atividades econômicas nacionais e consequentemente gerar perda de receita para nós.

A instabilidade política pode ter um impacto prejudicial sobre a economia brasileira e sobre nossos negócios.

As condições políticas no Brasil podem afetar a confiança de investidores e do público em geral, bem como o

desenvolvimento da economia. Elas também podem impactar de forma adversa a economia nacional, nossas atividades comerciais, condições financeiras, resultados de operações e preço de mercado de ações preferências e ADSs.

A inflação e os esforços do governo para reduzir a inflação podem contribuir para a incerteza econômica no Brasil, afetando de modo adverso nosso negócio e os resultados operacionais.

A economia brasileira tem passado historicamente por altas taxas de inflação. A inflação e algumas das

medidas governamentais tomadas como uma tentativa de reduzir a inflação tiveram efeitos negativos significativos sobre a economia brasileira. Em 2013, a inflação medida pelo Índice de Preços ao Consumidor, ou IPCA, atingiu 5,8%, abaixo do limite superior fixado pelo CMN, de 6,5%, mas acima da meta de alta inflacionaria central de 4,5%. Em 2014, a política monetária brasileira continuará usando o IPCA para estabelecer a meta de inflação. A meta de inflação para 2014 é de 4,5%, valor similar ao de 2013. Se a inflação subir além dessa meta, as taxas de juros básicas podem subir, afetando diretamente o custo da nossa dívida e indiretamente reduzindo a demanda por produtos e serviços relacionados a telecomunicações. Em 2014, os fatores que podem afetar negativamente a inflação ao consumidor incluem os preços internacionais de commodities, o impacto da atividade econômica doméstica sobre os preços domésticos e a indexação de preços e tarifas.

Desde 2006, as tarifas de telefone para serviços de telefonia fixa estão indexadas ao Índice de Serviços de

Telecomunicações, ou IST, reduzidas por um fator de produtividade. O IST é uma cesta de índices nacionais que reflete os custos operacionais do setor. Consequentemente, esse índice serve para reduzir possíveis discrepâncias entre as receitas e os custos do setor e assim reduzir os efeitos adversos aparentes da inflação sobre as nossas operações.

6

Esse aumento das tarifas autorizado pela ANATEL, que servirá como referência para o IST, será reduzido por um fator de produtividade e aplicado acumulativamente após um período de 12 meses. Isso pode levar a aumentos nos custos e salários acima e abaixo da nossa receita, com impactos negativos em nossa lucratividade. Aumentos nas taxas de juros podem ter um efeito prejudicial relevante em nossas atividades comerciais.

O Comitê de Política Monetária do Banco Central do Brasil, ou COPOM, estabelece a meta da taxa básica de juros para o sistema financeiro brasileiro, com base em uma expectativa de convergência entre a taxa de inflação futura e a meta central da inflação. Em 31 de dezembro de 2013, a taxa básica de juros foi de 10,0% por ano, em comparação com 7,25% por ano em 31 de dezembro de 2012. A taxa básica de juros foi ajustada novamente em 2014 e atualmente o seu valor é de 10,75% ao ano. Podem ocorrer outros aumentos na taxa básica de juros no decorrer de 2014, com efeitos adversos sobre nossos negócios. De acordo com o consenso atual do mercado, a inflação medida pelo IPCA será mais alta que a meta de inflação estabelecida de 4,5% para 2014. Consequentemente, o Banco Central poderá aumentar a taxa SELIC (taxa do Banco Central para operações de overnight) em 2014 para alinhar a inflação com a meta de inflação, o que pode ter efeitos adversos sobre nossos negócios.

Flutuações na taxa de câmbio podem afetar adversamente nossa capacidade de pagar obrigações denominadas ou atreladas a moedas estrangeiras ou reduzir nossas receitas em moeda estrangeira, e podem ter um efeito adverso no valor de mercado de nossas ações preferenciais e ADSs.

A taxa de câmbio entre o dólar americano e a moeda brasileira passou por significantes flutuações nos últimos anos. O real desvalorizou 67% em relação ao dólar americano entre 2000 e 2003 e valorizou 40% entre 2004 e 2010, considerando as taxas de câmbio medidas anuais. Entre 2011 e 2013, no entanto, o real desvalorizou mais 29,1% em comparação. Entre 2001 e 2013, o real desvalorizou 8,1% em relação ao dólar americano.

Em 31 de dezembro de 2013, 15,9% do total de R$8,75 bilhões de nossa dívida financeira estava denominada em dólar americano e UMBNDES. Em 31 de dezembro de 2013, nós tínhamos hedge cambial para cobrir praticamente toda nossa dívida bancária em moeda estrangeira.

Parte dos custos relacionados à nossa infraestrutura de rede e serviços fornecidos por fornecedores externos é pagável ou está atrelada ao pagamento por nós em dólar americano. No entanto, todas as nossas receitas são geradas em reais, exceto as receitas provenientes de transações com hedge, interconexão de longa distância internacional e serviços para clientes fora do Brasil.

Na medida em que o valor do real diminui em relação ao dólar ou ao euro, nossos compromissos atrelados a flutuações das taxas de câmbio ou dívidas em moeda estrangeira tornam-se mais caros. Por sua vez, nossas contas a receber denominadas em moedas estrangeiras se valorizam, o que pode afetar adversamente nossas receitas e despesas.

No entanto, 100% do saldo líquido das operações denominadas em moedas estrangeiras são cobertas por transações de hedge. Desde maio de 2010, a Companhia começou a usar o valor líquido coberto, que é a cobertura por exposições a taxas de câmbio estrangeiras geradas por faturas emitidas ou recebidas em moedas estrangeiras, reduzindo substancialmente o risco da Companhia a flutuações nas taxas de câmbio. Periodicamente recebendo as faturas pelo valor líquido coberto e determinando a cobertura de exposições, o departamento de gestão de risco de mercado corporativo da Companhia monitora a exposição à taxa de câmbio estrangeira e compromissos atrelados a moedas estrangeiras para que não alcancem um montante significativo.

É importante ressaltar que o IST, o índice atual aplicável a tarifas de telecomunicações para serviços de linha fixa, não reflete adequadamente o efeito real das flutuações do câmbio. Portanto, desde 2006, a receita de telecomunicações, quando convertida para dólares, não reflete adequadamente o efeito real das flutuações do câmbio, de modo que nossos resultados operacionais poderiam ser afetados negativamente. Vide "-A. Dados Financeiros Selecionados - Câmbio" para mais informações sobre o câmbio.

7

Os acontecimentos políticos, econômicos e sociais, e a percepção do risco em outros países desenvolvidos e de mercados emergentes, podem afetar adversamente a economia brasileira, nosso negócio, e o preço de mercado de valores mobiliários brasileiros, incluindo nossas ações preferenciais e ADSs.

O mercado de valores mobiliários emitidos por companhias brasileiras pode ser influenciado, em

diferentes graus, pelas condições econômicas tanto em países em desenvolvimento como em países desenvolvidos. A reação dos investidores aos acontecimentos em outros países pode ter um impacto negativo sobre o valor de mercado de valores mobiliários de empresas brasileiras. Crises em outros países emergentes ou políticas econômicas de outros países podem reduzir a demanda de investidores em relação aos valores mobiliários de empresas brasileiras, incluindo nossas ações preferenciais. Qualquer dos acontecimentos mencionados acima pode afetar negativamente o valor de mercado das nossas ações preferenciais e dificultar a nossa capacidade de acesso a mercados de capitais e de financiar nossas operações no futuro em prazos e custos aceitáveis, ou como um todo.

Controles de câmbio e restrições sobre remessas para o exterior podem afetar negativamente os detentores de nossas ações preferenciais e ADSs.

A legislação brasileira permite que, sempre que haja um desequilíbrio significativo na balança de pagamentos do

Brasil ou uma possibilidade significativa de que esse desequilíbrio irá existir, o governo brasileiro pode impor restrições temporárias sobre saídas de capitais. Tais restrições podem prejudicar ou impedir os titulares de nossas ações preferenciais ou nosso custodiante brasileiro, o Citibank N.A. (agindo como agente do depositário) de remeter dividendos para o exterior. O governo brasileiro impôs restrições às saídas de capitais por um período de seis meses no final de 1989. Se restrições similares forem introduzidas no futuro, elas provavelmente produziriam um efeito negativo no preço de mercado das nossas ações preferenciais e ADSs.

Riscos relativos ao Setor de Telecomunicações no Brasil e à nossa Empresa Ampla regulação governamental do setor de telecomunicações e de nossa concessão pode limitar, em alguns casos, nossa flexibilidade em responder às condições do mercado, à concorrência e às mudanças em nossa estrutura de custos ou impactar nossas tarifas.

Nosso negócio está sujeito à ampla regulação governamental, incluindo mudanças que possam ocorrer durante

o período de nossa autorização para prestar serviços de telecomunicações. A ANATEL, que é a principal reguladora do setor de telecomunicações no Brasil, regula, entre outras coisas:

• Políticas e regulamentação do setor;

• Licenciamento;

• Taxas e tarifas;

• Concorrência, incluindo, nossa capacidade de crescer através da aquisição de outras empresas de telecomunicações;

• Alocação de recursos de telecomunicações;

• Padrões de serviço;

• Padrões técnicos;

• Padrões de qualidade;

• Interconexão e acordos; e

• Obrigações de serviço universal.

A estrutura de regulamentação das telecomunicações no Brasil está evoluindo continuamente. A interpretação e

cumprimento de regulamentos, a avaliação de atendimento de normas e a flexibilidade de autorizações reguladoras estão marcadas pela incerteza. Nossa empresa opera sob autorização do governo brasileiro, e nossa capacidade de manter esta autorização é uma pré-condição para nosso sucesso. Entretanto, à luz da estrutura de regulação, não podemos dar garantia de que a ANATEL não modificará os termos de nossa autorização de forma prejudicial. Além disso, de acordo com os termos de nossa autorização para operar, somos obrigados a cumprir determinados

8

requisitos e a manter um mínimo de qualidade, cobertura e padrões de serviço. Nossa falha em cumprir essas exigências pode resultar na imposição de multas ou outras ações governamentais, incluindo o término de nossa autorização para operar. Uma revogação parcial ou total de qualquer de nossas autorizações para operar teria um efeito adverso substancial sobre nossos negócios, condição financeira, receitas, resultados operacionais e perspectivas. Nos últimos anos, a ANATEL também revisou e introduziu mudanças na regulação aplicável, especialmente em relação às tarifas de interconexão entre as operadoras de serviços de telecomunicações no Brasil. Tarifas de interconexão, que são tarifas cobradas pelas operadoras de serviços de telecomunicações entre si pela interconexão às redes das outras, são uma parte importante de nossa base de receitas. Na medida em que mudanças nas regras sobre as tarifas de interconexão reduzem o valor das tarifas de interconexão que podemos cobrar, nossos negócios, condição financeira, receitas, resultados de operações e perspectivas poderiam ser afetados substancialmente de modo adverso.

Portanto, nossos negócios, os resultados de nossas operações, receitas e condições financeiras poderiam ser

afetados negativamente pelas ações das autoridades brasileiras, incluindo, particularmente, o seguinte:

• a introdução de exigências operacionais e/ou de serviço novas ou mais rigorosas;

• a concessão de licenças de operação em nossas áreas;

• atrasos na concessão de, ou falta de concessão de, aprovações para aumentos de tarifas; e

• limitações antitruste impostas pela ANATEL e pelo CADE.

Nossa concessão pode ser cancelada pelo governo brasileiro sob determinadas circunstâncias

Nós operamos nosso negócio sob uma concessão outorgada pelo governo brasileiro para a oferta de serviços de telefonia fixa no estado de São Paulo. De acordo com os termos da concessão, somos obrigados a cumprir determinadas exigências de serviço universal e a manter padrões mínimos de qualidade e de serviços. Por exemplo, a ANATEL exige que cumpramos determinadas condições com relação, entre outras coisas, à expansão de nossa rede para prestar serviços de telefonia pública para todas as localidades com mais de 100 habitantes, expansão de nossa rede para serviços de telefonia privada individual para todas as localidades com mais de 300 habitantes, e, com relação à qualidade dos serviços, metas para o número de chamadas completadas. Nossa capacidade de cumprir esses e outros termos e condições pode ser afetada por fatores que estão fora de nosso controle. A falha de nossa parte em cumprir as exigências de nossa concessão pode resultar na imposição de multas de até R$50,0 milhões ou outras ações governamentais, incluindo a revogação de nossa concessão. Qualquer revogação parcial ou total de nossa concessão teria um efeito adverso substancial sobre nossa condição financeira e os resultados das operações. Sobretudo, os contratos de concessão estabelecem que todos os ativos de propriedade da Companhia e que são indispensáveis para o fornecimento dos serviços descritos nesses contratos são considerados ativos reversíveis e são considerados como sendo parte dos ativos da concessão. Os ativos serão automaticamente devolvidos à ANATEL por ocasião do vencimento dos contratos de concessão, de acordo com a regulamentação em vigor naquela ocasião. O último valor contábil líquido dos bens reversíveis apresentado à ANATEL em 31 de dezembro de 2013 é estimado em R$7,3 bilhões, valor esse que inclui os equipamentos de comutação e transmissão e terminais de uso público, equipamentos de rede externa, equipamentos e sistema de energia e equipamentos de suporte operacional.

A data de vencimento dos contratos de concessão originais era 31 de dezembro de 2005, mas foi renovada em 22 de dezembro de 2005 por um prazo adicional de 20 anos. Os atuais contratos de concessão contêm uma disposição que permite à ANATEL revisar os prazos da concessão em 2015 e 2020. Essa disposição permite que a ANATEL atualize os contratos de concessão renovados com relação às metas de expansão da rede, modernização e qualidade de serviços em resposta a mudanças na tecnologia, concorrência no mercado e condições econômicas nacionais e internacionais.

A revisão de Contratos de Concessão pode ter um impacto prejudicial significativo sobre a Companhia

Em 12 de dezembro de 2013, como parte da revisão de nosso contrato de concessão para serviços de telefonia fixa, a ANATEL realizou uma consulta pública, de acordo com os termos do nosso contrato de concessão. A consulta pública permitiu que membros do público comentassem sobre determinados tópicos, como a universalização de serviços, taxas, tarifas e qualidade dos serviços, entre outros. Dependendo dos comentários do público e das decisões da ANATEL, ela pode decidir revisar o nosso contrato de concessão e impor obrigações à

9

Companhia que podem ter um impacto prejudicial significativo em nossa condição financeira e resultados das operações.

Importantes fusões e aquisições no mercado podem aumentar a competição nos próximos anos.

Alguns dos mais importantes grupos de telecomunicações no Brasil têm passado por uma série de fusões e aquisições desde 2012. Em dezembro de 2011, a Sky Brasil (subsidiária brasileira da DirecTV), anunciou a compra da Acom Comunicações, empresa de televisão e internet brasileira, que foi aprovada pelas autoridades regulatórias em 2012. Juntamente com a aquisição da Acom, a Sky Brasil também adquiriu concessões para operar novas áreas do espectro 4G em junho de 2012.

Em maio de 2012, o empresário George Soros adquiriu a Sunrise Telecomunicações, um provedor de TV por assinatura brasileiro que atualmente está se expandindo para serviços móveis. A Sunrise Telecomunicações pagou US$9,3 milhões pela aquisição de duas licenças do espectro 4G cobrindo 134 cidades no estado de São Paulo.

Em outubro de 2013, a Oi e a Portugal Telecom anunciaram um contrato celebrado pela Oi, Portugal Telecom e Telemar Part para formar uma única entidade (CorpCo). De acordo com o memorando de entendimentos celebrado para essa operação, a Oi irá aumentar o seu capital social em aproximadamente R$14,1 bilhões, sendo que no mínimo R$7,0 bilhões e no máximo R$8,0 bilhões serão pagos à vista, e R$6,1 bilhões serão pagos em ações da Portugal Telecom. Os contratos finais determinarão que o aumento de capital da Oi estará sujeito à subscrição total do valor mínimo da parcela a ser paga à vista. Em janeiro de 2014, o Conselho Administrativo de Defesa Econômica, CADE, aprovou as transações sem restrições.

Fusões e aquisições podem modificar a dinâmica do mercado, causar pressões competitivas e forçar os pequenos concorrentes a encontrar parceiros e podem impactar nosso negócio, em termos de operações, situação financeira, estratégias de comercialização e oferta de produtos e promoções.

Nós enfrentamos aumento de competição com operadoras de telecomunicações

O crescimento do setor de telecomunicações desacelerou em 2013, principalmente em razão de mudanças regulatórias, como cortes nas tarifas de terminação móvel e queda nas chamadas de fixo para móvel, com um impacto direto nas receitas de operadoras de telefonia. Entretanto, a concorrência continuou forte apesar do ambiente macroeconômico fraco, devido a iniciativas regulatórias para estimular a concorrência, aumentando a adoção de serviços e reforçando a qualidade dos mesmos. O mercado tem sido marcado por esforços para estimular o uso de serviços de voz e dados e reduzir os efeitos da substituição de telefonia fixa por móvel. Soluções convergentes, que dão aos clientes a opção de adquirir um pacote de serviços, estão se tornando uma tendência. Além disso, em 2013 houve um aumento na regulamentação da concorrência visando estimular a concorrência, aumentar a adoção de novos serviços e reforçar a qualidade dos serviços prestados.

A regulamentação antitruste brasileira se baseia na Lei nº 12.529, de 30 de novembro de 2011, que em geral proíbe qualquer prática ou transações visando restringir a livre concorrência, dominar o mercado relevante de produtos ou serviços, aumentar lucros arbitrariamente, ou exercer posição dominante de mercado de forma abusiva. A nova regulamentação antitruste alterou diversas práticas no Brasil; particularmente, estabeleceu um regime de notificação pré-fusão com novos limites de receita e estendeu o prazo máximo para procedimentos de análise de fusões para 330 dias em relação aos 240 dias anteriores. Não podemos continuar a expandir nosso crescimento através da aquisição de outras provedoras de serviço dadas as objeções antitruste da ANATEL aliadas ao fato de que atualmente já prestamos serviços SMP em todo o país. A consolidação de outros concorrentes no mercado de telecomunicações aumentará a pressão competitiva sobre nós devido ao aumento em suas economias de escala e reduções de custos operacionais, e podemos não conseguir responder adequadamente a pressões de preços resultantes de consolidação, o que afetaria adversamente nossos negócios, situação financeira e os resultados de nossas operações

Nossos resultados de operações podem ser afetados negativamente pela aplicação das regras de SMP.

Sob o regime SMP, nossas subsidiárias móveis receberam pagamentos pelo uso de suas redes de acordo com um plano de pagamento de uso de rede, que inclui chamadas de longa distância feitas por usuários. Até 30 de junho de 2004, os provedores de serviços de SMP podiam escolher estabelecer um preço máximo ou negociar livremente suas tarifas de interconexão. No inicio de 2005, a Anatel passou a permitir livres negociações para as tarifas de interconexão móvel, ou VU-M, e em Julho de 2005, as concessionárias fixas-local e as operadoras

10

móveis chegaram a um acordo provisório a respeito das tarifas de VU-M para ligações locais, ou VC1 (o acordo garantiu 4,5% de reajuste nas tarifas das operadoras móveis). A ANATEL aprovou este acordo provisório e, em Março de 2006, aprovou um acordo provisório adicional de 4,5% de reajuste nas tarifas VU-M para ligações de longa distância, ou VC2, VC3 e ligações internacionais, entre as mesmas operadoras que participaram o acordo para VC1 em Julho de 2005. Em julho de 2007, a ANATEL aprovou um acordo provisório entre nós e as concessionárias de telefonia fixa Telemar, Brasil Telecom, CTBC Telecom e Sercomtel e as operadoras de telefonia móvel para tarifas de interconexão para chamadas VC1, VC2 e VC3 que estabelece um reajuste anual de aproximadamente 1,97% para tarifas de interconexão na Região I (Região da Telemar) e um reajuste anual de aproximadamente 2,25% na Região II (Região da Brasil Telecom) e Região III (Região da Telefônica). A regra atual é a de livre negociação de tarifas, sujeita aos regulamentos da ANATEL.

A Resolução nº 576/2011 estabeleceu as regras para ajustar as tarifas VC, com o consequente repasse para a VU-M (tarifa de terminação móvel). Ela também determinou quedas percentuais anuais graduais entre 2012 e 2014 para essas tarifas. Em 5 de abril de 2013, a ANATEL publicou o Ato nº 2222 no Diário Oficial, que levou à redução de 8,77% no valor da nossa tarifa de terminação móvel.

A ANATEL também emitiu o Regulamento nº 460/2007 relativo à Portabilidade Numérica implementando e desenvolvendo Portabilidade Numérica para linhas fixas e sem fio no Brasil a partir de março de 2009, com a maioria dos custos sendo arcada pelas operadoras. Para o SMP, a portabilidade numérica é aplicada para códigos de acesso sem fio da mesma área de registro. Em dezembro de 2013, havia 270,5 milhões de telefones celulares no Brasil. No período iniciado em setembro de 2008, quando a Portabilidade Numérica entrou em vigor, até 31 de dezembro de 2013, mais de 3,6 milhões de usuários haviam mudado para outras subsidiárias, e outros 4 milhões de usuários haviam mudado para o nosso serviço móvel. Para operadoras de telefonia fixa, a portabilidade numérica é aplicada a códigos de acesso fixos da mesma área local. Não podemos garantir que esta nova regulamentação não terá um efeito relevante prejudicial sobre os resultados de nossas operações.

Em 18 de julho de 2012, a Vivo foi notificada pela ANATEL que deveria apresentar um plano, sujeito à aprovação da ANATEL, para melhoria dos serviços de SMP fornecidos. O plano visa melhorar os serviços, em particular: (1) completar chamadas; (2) interrupções do serviço; e (3) satisfação do usuário. Nossas concorrentes também foram obrigadas a apresentar seus próprios planos de melhoria para a ANATEL. A Telefônica Brasil apresentou seu plano de melhoria para a ANATEL e recebeu a aprovação em 10 de setembro de 2012. A partir de 2013, a ANATEL publicou os resultados da mensuração para indicadores pré-definidos.

Não podemos prever se o atual regime de regulamentação continuará a ser adotado ou se alguma

mudança futura na regulamentação ou nas exigências terá um efeito adverso em nossos resultados operacionais. Não podemos assegurar que nosso plano de serviço continuará a ser aprovado pela ANATEL ou que as tarifas de interconexão que negociamos serão mantidas ou que futuras negociações serão tão favoráveis quanto aquelas que foram previamente estabelecidas pela ANATEL. Se os reajustes que negociamos forem cancelados ou se tarifas de interconexão livremente negociadas no futuro forem menos favoráveis para nós, nossos negócios, situação financeira, receitas, resultados das operações e perspectivas serão afetados prejudicialmente.

Se o índice de ajuste de inflação atualmente aplicado aos nossos preços for modificado, o novo índice pode não refletir adequadamente o verdadeiro efeito da inflação nos nossos preços, o que poderia afetar adversamente os nossos resultados de operações.

As operadoras de serviços móveis e banda larga fixa atualmente usam o Índice Geral de Preços -

Disponibilidade Interna, ou IGP-DI, para corrigir seus preços e as operadoras de serviços de TV e cabo usam o Índice Geral de Preços ao Mercado, ou IGP-M. O IGP-DI e o IGP-M são índices de inflação desenvolvidos pela Fundaçăo Getúlio Vargas, uma organização econômica privada. Desde 2006, as tarifas dos serviços de telefonia fixa são indexadas, como estabelecido no regulamento, pelo Índice de Serviços de Telecomunicações, ou IST, reduzido por um fator de produtividade. O IST é uma cesta de índices nacionais que reflete os custos operacionais do setor. Consequentemente, esse índice serve para reduzir discrepâncias potenciais entre a receita e os custos do setor e, portanto, reduzir os efeitos adversos aparentes da inflação sobre a nossa operação.

O índice inflacionário para a correção dos preços dos serviços de telecomunicação depende somente de fatores

externos e nós temos pouco controle sobre isso. Se novos mecanismos de ajuste de inflação, ou algum outro mecanismo escolhido pelo governo brasileiro no futuro, não refletirem adequadamente o verdadeiro efeito da inflação nos nossos preços, os nossos resultados das operações podem ser negativamente afetados.

11

A nova regulamentação da ANATEL a respeito das tarifas de uso de rede e interconexão pode ter um efeito adverso em nossos resultados.

A ANATEL emite novos regulamentos a cada ano afetando muitas de nossas áreas de operações. Esses novos

regulamentos poderiam ter um efeito adverso sobre os resultados operacionais porque: (1) nossas tarifas de interconexão podem cair significativamente, desta forma reduzindo nossas receitas; (2) a ANATEL pode permitir preços mais favoráveis para grupos sem poder de mercado significativo; (3) os preços que cobramos em algumas regiões nas quais operamos são maiores do que aqueles cobrados em outras regiões, e a consolidação desses preços, as pressões competitivas e outros fatores poderiam reduzir nossos preços médios e, consequentemente, nossas receitas; (4) a concessão de novas licenças pode aumentar a concorrência em nossa área por parte de outras operadoras, o que poderia afetar adversamente nossa participação de mercado, consequentemente reduzindo nossas receitas; (5) a inclusão da receita recebida pelo uso da rede SMP no cálculo do lucro operacional, o que aumentará o custo da renovação de licenças; e (6) o plano geral da ANATEL de atualizar a regulamentação das telecomunicações dá ênfase a diversas áreas de importância vital para o negócio de telecomunicações móveis, tais como a regulamentação para melhorar a qualidade dos serviços que pode causar o aumento de custos operacionais, a regulamentação da operação móvel virtual, ou MVNO, que pode causar um aumento na pressão competitiva, a regulamentação contra o poder de mercado significativo, ou SMP, decorrente da unificação de tarifas de VU-M entre prestadoras do SMP do mesmo grupo econômico tendo poder de mercado significativo, que pode reduzir nossas receitas, e a regulamentação de comunicação multimídia, ou SCM, que pode causar um aumento na pressão competitiva. Para uma descrição detalhada dos regulamentos emitidos pela ANATEL e seu impacto em nossos negócios, consulte “Item 4B. Visão Geral – Regulamentação do Setor de Telecomunicações Brasileiro.”

O setor em que exercemos nossas atividades está sujeito a rápidas mudanças tecnológicas.

O setor de telecomunicações está sujeito a rápidas e significativas mudanças tecnológicas. Nosso sucesso futuro depende de nossa capacidade de nos anteciparmos e de nos adaptarmos de uma maneira oportuna às mudanças tecnológicas. Nossa expectativa é de que surgirão novos produtos e tecnologias e que os produtos e tecnologias existentes terão um desenvolvimento adicional.

Com a chegada de novos produtos e tecnologias teremos uma variedade de consequências. Estes novos

produtos e tecnologias podem reduzir o preço de nossos serviços pelo fornecimento de alternativas de custo mais baixo, ou podem ser superiores a, e tornar obsoletos os produtos e serviços que oferecemos e as tecnologias que utilizamos, exigindo investimento em nova tecnologia.

Estamos sujeitos a certos riscos relacionados a condições e obrigações impostas pela ANATEL para uso do espectro necessário para os serviços de LTE que oferecemos

Em agosto de 2010, a ANATEL estabeleceu uma nova política de regulamento de frequência de 2,5 GHz que requer que companhias MMDS (Multichannel Multipoint Distribution Service), incluindo a Telefônica Brasil, retornem uma parte significativa do espectro de frequências que elas possuem atualmente e ofereçam TV a cabo em uma base principal até 2013.

Em 12 e 13 de junho de 2012, a ANATEL realizou uma licitação pública de 273 lotes 4G nas frequências de 2.500 a 2.690 MHz. Adquirimos a banda “X”, com cobertura nacional, por R$1,05 bilhão. Dadas às regras do processo de licitação pública, que limitaram o total do espectro que cada prestadora de serviço poderia deter nesta frequência, concordamos em abrir mão das bandas “P”, “T” e “U” usadas para os serviços MMDS dentro de 18 meses após a obtenção da banda “X”. A Sky e a TIM têm direitos preferenciais de aquisição das bandas “T” e “U”, respectivamente, e da banda “P”, nas cidades de Curitiba e Rio de Janeiro e a Oi tem direitos preferenciais de aquisição da banda “P” nas cidades de São Paulo e Porto Alegre.

Para atender às obrigações de cobertura e ao cronograma definido pela ANATEL, disponibilizamos serviços 4G nas cidades que sediaram os jogos da Copa das Confederações da FIFA de 2013 e nas cidades que sediarão os jogos da Copa do Mundo da FIFA de 2014. Para atender a todas as exigências de cobertura, precisaremos implementar as seguintes coberturas:

• até 31 de maio de 2014: capitais dos estados, o Distrito Federal e cidades com mais de 500.000 habitantes;

12

• até 31 de dezembro de 2015: cidades com mais de 200.000 habitantes;

• até 31 de dezembro de 2016: cidades com mais de 100.000 habitantes;

• até 31 de dezembro de 2017: cidades com 30.000 a 100.000 habitantes;

• até 31 de dezembro de 2019: cidades com menos de 30.000 habitantes.

A ANATEL leiloou um lote de frequência de 450 MHz, ligado à banda de 2,5 GHz para atender a demanda de serviços de voz e de dados em áreas rurais remotas.

Na banda “X”, que adquirimos no processo de licitação, estaremos obrigados a fornecer infraestrutura em áreas rurais nos estados de Alagoas, Ceará, Minas Gerais, Paraíba, Pernambuco, Piauí, Rio Grande do Norte, Sergipe e no interior do estado de São Paulo, para um total de 2.556 municípios. O cronograma para fornecimento de infraestrutura nas áreas rurais exige que 30% dos municípios tenham infraestrutura estabelecida até junho de 2014, 60% até dezembro de 2014 e 100% até dezembro de 2015, com uma taxa de transmissão de 256Kbps e até 31 de dezembro de 2017, espera-se que todos estes municípios tenham 1Mbps.

As metas estabelecidas pela ANATEL em relação à implantação rápida de redes poderiam impactar (1) a capacidade de obter licenças municipais para a construção de novos locais na velocidade necessária para atingir as metas de cobertura, (2) a capacidade de fornecedores de entregarem os equipamentos necessários para esta expansão, com possível impacto nos seus preços, sujeito a metas de aquisição de tecnologia nacional, e (3) falta de trabalhadores para atender à velocidade de implantação esperada.

Além disso, o Ministro das Comunicações publicou a portaria nº 14/2013, que iniciou um debate sobre a frequência de 700 MHz, para se alinhar aos objetivos do Programa Nacional de Banda Larga, ou PNBL. Após realizar uma consulta pública entre 28 de fevereiro e 5 de maio de 2013 e por meio da aprovação da Resolução nº 625/2013, a ANATEL alocou esta banda para a prestação de serviços de telefonia fixa e móvel e banda larga. Entretanto, a conclusão do processo de alocação exige a migração dos canais de TV que atualmente ocupam a banda, assim como a conclusão pela ANATEL de estudos sobre a interferência de espectro entre os serviços móveis e de TV.

Nossas vendas podem ser suspensas em razão de problemas com a qualidade dos nossos serviços

A ANATEL e outras agências judiciárias e administrativas têm a autoridade para suspender nossas vendas em uma tentativa de melhorar a qualidade geral dos serviços de telecomunicações. As suspensões de vendas geralmente se aplicam aos serviços que receberam reclamações de consumidores e de agências de proteção ao consumidor. Quando aplicada, a suspensão é temporária e geralmente é encerrada quando a empresa apresenta um plano de ação para melhorias. Em julho de 2012, a ANATEL suspendeu as vendas de serviço móvel pessoal (SMP) de três dos nossos principais concorrentes: Oi, Claro e Tim, devido a um aumento significativo nas reclamações dos consumidores. As suspensões duraram 20 dias e a ANATEL solicitou que todas as empresas de telecomunicações, incluindo a Telefônica Brasil, apresentassem um Plano de Ação e Investimento para melhorar a rede móvel. Se houver um aumento similar nas reclamações de clientes, um ou mais de nossos serviços podem ser suspensos até um plano ser produzido, o que pode afetar nosso negócio e resultados das operações de forma significativa. Certos acordos de dívida contêm compromissos financeiros, e qualquer inadimplência nesses acordos de dívida pode ter um efeito desfavorável relevante em nossa situação financeira e fluxos de caixa.

Alguns acordos de dívida existentes contêm restrições e compromissos e exigem a manutenção ou satisfação de

índices e testes financeiros especificados. A falta de atendimento ou satisfação de qualquer destes compromissos, índices financeiros ou testes financeiros pode resultar em um caso de inadimplemento nos termos destes acordos.

Empresas do setor de telecomunicações, no qual estamos incluídos, podem ser prejudicadas por restrições relativas à instalação de novas antenas para serviços móveis.

Atualmente, existem aproximadamente 250 leis municipais que limitam a instalação de novas antenas para

13

serviços móveis, o que tem sido um obstáculo para a expansão das redes móveis. Essas leis são destinadas a regulamentar questões relacionadas a aspectos urbanos e os alegados efeitos da radiação e radiofrequências das antenas. Foram tomadas iniciativas para a aprovação de uma lei federal que estabeleça novas diretrizes para criar um plano consolidado para a instalação de antenas. No entanto, enquanto as leis municipais permanecerem inalteradas, haverá o risco de o regulamento não ser cumprido e haver serviços com qualidade limitada em certas áreas.

A instalação de antenas adicionais também é limitada, pois a mídia e outros relatórios têm sugerido que as

emissões de radiofrequência das estações de radiobase podem causar problemas de saúde. Estas preocupações podem ter um efeito adverso no setor de comunicações móveis e, possivelmente, expor os provedores de telefonia móvel, incluindo nós, a uma ação judicial. De acordo com a Organização Mundial de Saúde, ou OMS, não há evidências nas mais recentes pesquisas médicas q u e demonstre qualquer vínculo entre as emissões de radiofrequência das estações de radiobase e preocupações com a saúde. Entretanto, a expansão de nossa rede pode ser afetada por estes riscos percebidos se experimentarmos problemas na procura por novos sites, o que por sua vez pode atrasar a expansão e pode afetar a qualidade de nossos serviços.

Em 2 de julho de 2002 a ANATEL publicou a Resolução N.º 303 que limita a emissão e exposição para

campos com frequências entre 9 kHz e 300 GHz. Além disso, o governo brasileiro desenvolveu uma legislação específica para a localização de estações de transmissão de radiofrequência que substituem as leis municipais e estaduais já existentes. Em maio de 2009, o governo brasileiro publicou a Lei nº 11934/2009 que limita a exposição para campos com frequências de até 300 GHz. A nova lei utiliza os limites de exposição determinados pela Comissão Internacional sobre Proteção contra Radiação Não Ionizante, ou ICNIRP, e recomendados pela OMS.

Em maio de 2011, o órgão especializado da OMS para pesquisa sobre câncer (IARC) classificou os campos

magnéticos de telefonia móvel como “possivelmente carcinogênicos”, uma classificação que também inclui produtos tais como café e alimentos em conserva. A OMS posteriormente afirmou, no resumo de fatos nº 193, publicado em junho de 2011, que até a presente data não se pode confirmar que o uso de um telefone celular tem efeitos prejudiciais à saúde, embora tenha anunciado também que uma avaliação oficial deste risco será conduzida, levando em conta todas as evidências científicas disponíveis.

Novas leis podem criar regulamentos adicionais sobre transmissão que, por sua vez, podem ter um efeito adverso

em nosso negócio. Da mesma forma, preocupações relacionadas à saúde podem afetar nossa capacidade de obter novos clientes ou manter os existentes, podem desencorajar o uso dos telefones celulares e podem resultar na adoção de novas medidas por partes dos governos ou quaisquer outras intervenções regulatórias, sendo que qualquer delas podem afetar de forma relevante e prejudicial nossos negócios, os resultados das operações e a situação financeira.

Enfrentamos riscos associados a ações judiciais.

Nós somos parte de diversas ações e processos judiciais. Um resultado desfavorável em, ou qualquer acordo