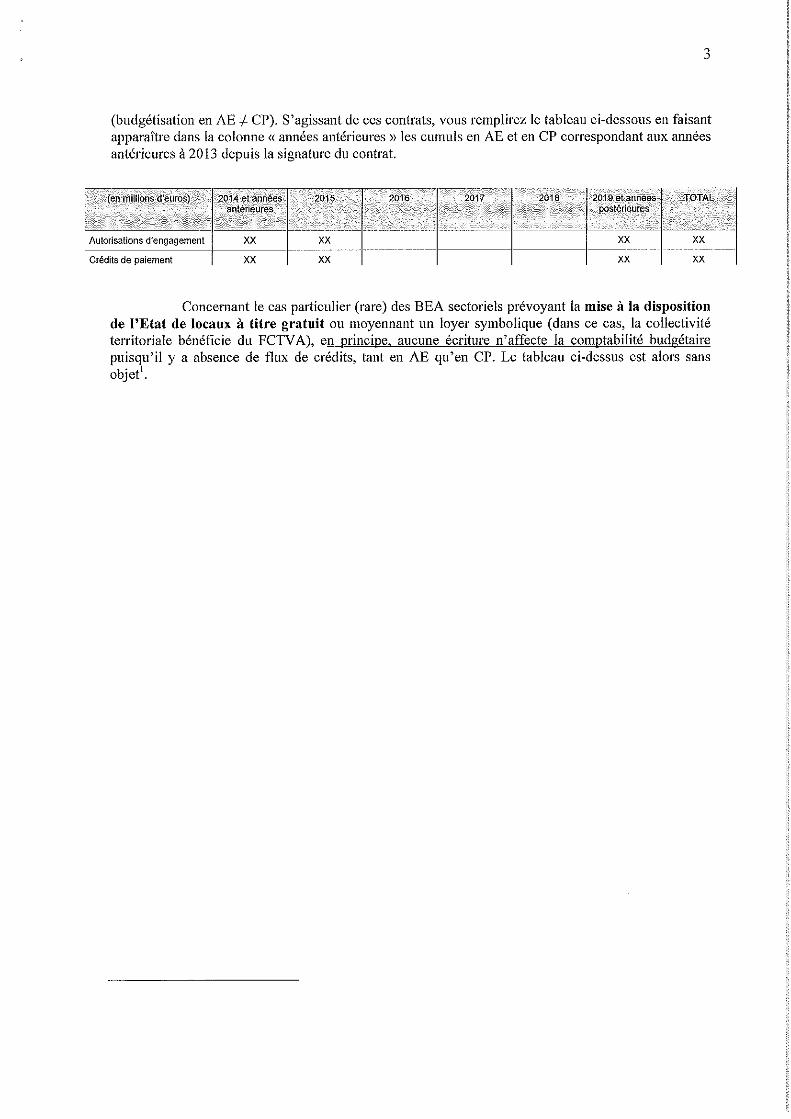

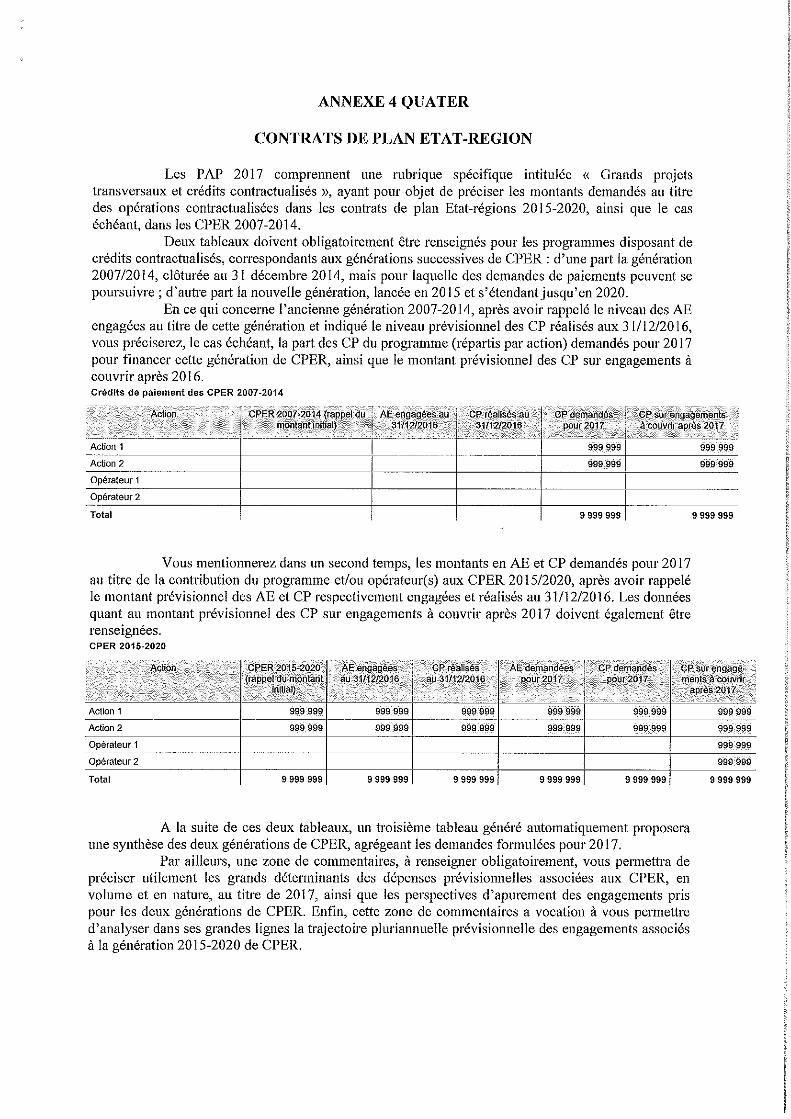

consulter (pdf, 6 mo)

TRANSCRIPT

Guide de la performance Edition de juin 2016

Page 2 2

Ce guide méthodologique présente les éléments de cadrage de la démarche de performance et précise l’organisation des travaux en vue de la préparation du tome 2 du rapport présenté dans le cadre du débat d’orientation des finances publiques ainsi que la préparation du volet performance pour les PAP 2017.

Ces éléments sont notamment issus du guide méthodologique pour l’application de la loi organique relative aux lois de finances du 1er août 2001 (juin 2004).

Les éléments calendaires sont précisés dans l’annexe 1 de la circulaire relative à la préparation des volets « performance » publiée chaque année par la direction du Budget. Les nouveautés annoncées dans la circulaire pour le PLF 2017 figurent dans les fiches 5 (conférences de performance), 8 (présentation de la mission) et 10 (objectifs et indicateurs de performance). Il conviendra également de garder en mémoire les évolutions déjà intégrées au PAP 2016 dans les fiches 7 (travaux relatifs à la préparation du DOFP), 12 (indicateur d’efficience bureautique), 14 (indicateur d’efficience de la gestion immobilière), 15 (indicateur d’efficience de la fonction achat) et 17 (indicateur de respect des coûts et délais des grands projets).

Page 3 3

Partie 1 : Présentation générale de la démarche de Performance ........... 4

Fiche 1 : La démarche de performance......................................................................................................... 5 Fiche 2 : Contrôle et audit du dispositif de performance ............................................................................... 7 Fiche 3 : La déclinaison opérationnelle de la performance ........................................................................... 9

Partie 2 : Procédure performance pour le PAP ....................................... 11 Fiche 4 : Calendrier budgétaire et performance pour le PAP ..................................................................... 12 Fiche 5 : Les conférences de performance ................................................................................................ 14 Fiche 6 : Les fiches de documentation ....................................................................................................... 16 Fiche 7 : Les travaux relatifs à la préparation du DOFP ............................................................................ 18

Partie 3 : Les éléments constitutifs du volet performance des PAP ...... 20 Fiche 8 : Présentation de la mission ........................................................................................................... 21 Fiche 9 : La présentation stratégique du programme ................................................................................. 23 Fiche 10 : Les objectifs et indicateurs de performance ............................................................................... 24 Fiche 11 : Programmes support et indicateurs transversaux ...................................................................... 28 Fiche 12 : Indicateur d’efficience bureautique ............................................................................................. 29 Fiche 13 : Indicateur d’efficience de la gestion des ressources humaines ................................................. 31 Fiche 14 : Indicateur d’efficience de la gestion immobilière ........................................................................ 34 Fiche 15 : Indicateur d’efficience de la fonction achat ................................................................................. 37 Fiche 16 : Indicateur de respect de l’obligation d’emploi des personnes handicapées .............................. 40 Fiche 17 : Grands projets - indicateur de respect des coûts et délais ........................................................ 41

Page 4 4

Partie 1 Présentation générale

de la démarche de Performance

Page 5 5

Fiche 1 : la démarche de performance

1- Le passage d’une logique de moyens à une logique de résultat

Depuis la mise en œuvre de la loi organique relative aux lois de finances promulguée le 1er

août 2001, la gestion de l’État est passée d’une logique de moyens à une logique de résultats. Le budget est organisé sur la base des actions de politiques publiques et orienté selon une logique de résultats. Il est voté par finalité, sur la base d’enveloppes globales. Les informations qui l’accompagnent rendent compte des résultats attendus et obtenus par les responsables de programme.

Le budget est structuré selon une logique par destination de dépense plutôt que par nature. La discussion budgétaire est organisée autour de la question des missions de l’État, des moyens affectés à chacune de ces missions et des acteurs politiques et administratifs responsables de leur mise en œuvre :

- la mission, unité de vote des crédits, regroupe des programmes relevant le cas échéant de ministères distincts. Elle ne peut être créée que sur initiative gouvernementale. Le Parlement peut modifier la répartition des dépenses entre programmes au sein d’une mission proposée par le Gouvernement ;

- chaque programme correspond à un ensemble cohérent d’actions confiées à un responsable, désigné par chaque ministre concerné, appelé le « responsable de programme ». Celui-ci reçoit une enveloppe de crédits globale et fongible lui permettant de choisir les moyens les mieux adaptés à la réalisation des objectifs qui lui sont fixés. Les « programmes », unités de spécialité des crédits, constituent des enveloppes limitatives de crédits, comportant un sous-plafond de dépenses de personnel.

Des politiques publiques mieux évaluées grâce à la mise en perspective des moyens et des résultats

L’association à chaque programme budgétaire, d’objectifs assortis d’indicateurs de performance permet de donner une nouvelle dimension au débat budgétaire.

Une stratégie, des objectifs, des indicateurs et des cibles de résultats sont définis au niveau de chaque programme, avec une présentation synthétique au niveau de la mission. Le responsable de programme utilise la souplesse de gestion résultant de son budget global pour piloter la gestion de l’administration conformément aux objectifs retenus. Ceci permet d’orienter la mise en œuvre des politiques en vue d’atteindre des résultats prédéfinis.

Les données de performance doivent permettre de montrer comment, dans le cadre des moyens alloués, l’effet des politiques ou la qualité des services publics peuvent être accrus au meilleur coût. Le but est de concentrer l’attention des décideurs, des gestionnaires et des agents publics sur la conception même des politiques financées par l’État ainsi que sur la façon d’améliorer le choix des leviers d’action, plutôt que sur des solutions consistant essentiellement à augmenter les moyens.

La performance éclaire la budgétisation

L’orientation de la gestion vers les résultats ne doit pas être confondue avec une budgétisation directe par objectif qui consisterait à fixer d’abord les objectifs et les valeurs cibles souhaités puis à déterminer les enveloppes de crédits nécessaires pour les réaliser. Cela n’est pas possible pour plusieurs raisons :

- le budget de l’État se construit sous contrainte d’enveloppe globale. La répartition des enveloppes entre programmes se fait donc au sein d’un montant global prédéterminé en fonction de la situation des finances publiques et du contexte macro-économique ;

- le lien entre dotation budgétaire et objectifs de performance n’est pas mécanique : une amélioration des résultats socio-économiques ou de la qualité de service peut, par exemple, être obtenue à moyens constants grâce à une amélioration des modalités de mise en œuvre des crédits ou grâce à une meilleure allocation des moyens ;

- il existe des limites techniques : un résultat peut être bon ou mauvais pour de multiples raisons (responsabilité propre du manager mais aussi éléments de contexte, cas de force majeure, niveau de priorisation insuffisant par rapport aux moyens alloués, etc.). Il n’y a donc pas de conséquences financières mécaniques directes à tirer des résultats : de mauvais résultats doivent-ils conduire à réduire les moyens ou à les concentrer ? Peuvent-ils, à moyens constants, être améliorés grâce à

Page 6 6

une révision des modalités de mise en œuvre de la politique ou de sa conception ? Seule l’explication précise des résultats constatés peut orienter la décision.

Dans cette perspective, la performance vise à éclairer l’exercice de budgétisation.

2- Le renforcement du rôle du Parlement et une transparence accrue

L’information du Parlement est aujourd’hui considérablement enrichie. Les articles 50 à 54 de la LOLF énumèrent pour chaque catégorie de loi de finances (initiale, rectificative, de règlement) les documents qui doivent être joints au texte de loi. Les annexes générales destinées à l’information et au contrôle du Parlement ont fortement progressé depuis 2007 et se comptent au nombre de 42. Des articles de loi ont allongé la liste de ces documents (ex : documents de politique transversale).

Sur le plan de la performance, les assemblées ont une connaissance plus précise, systématique et organisée des objectifs stratégiques et des résultats des politiques de l’État, présentés dans les projets annuels de performances annexés aux projets de lois de finances. Le choix des objectifs et des cibles de résultat doit également tenir compte des résultats précédemment obtenus. Ceux-ci doivent être commentés et analysés précisément, sur la base des rapports annuels de performances, documents présentés en annexe des projets de lois de règlement.

Le Parlement est ainsi en mesure d’apprécier la cohérence entre les choix budgétaires qui lui sont proposés et les objectifs prioritaires qui les accompagnent. Définir des priorités constitue un premier pas vers une amélioration de l’efficacité de la dépense publique ; faute de priorité, l’action publique se disperse et manque de cohérence et de lisibilité, ce qui nuit à l’efficacité des moyens qui lui sont alloués.

La stratégie de chaque programme et les objectifs qui en découlent sont définis par le responsable de programme. Ils sont validés au cours de la procédure de préparation du budget. Celle-ci est coordonnée dans chaque ministère par le responsable de la fonction financière ministérielle (RFFIM) et au plan interministériel par la direction du budget. Enfin, stratégie et objectifs sont discutés par le Parlement au cours de la procédure d’adoption du budget.

Encart n° 1 : la performance dans la loi organique du 1er

août 2001

Article 1er

: les lois de finances « tiennent compte d’un équilibre économique défini, ainsi que des objectifs et des résultats des programmes qu’elles déterminent »

Article 7 : « un programme regroupe les crédits destinés à mettre en œuvre une action ou un ensemble cohérent d’actions relevant d’un même ministère et auquel sont associés des objectifs précis, définis en fonction de finalités d’intérêt général, ainsi que des résultats attendus et faisant l’objet d’une évaluation

Article 51 : sont joints au projet de loi de finances de l’année [..] 5° des annexes explicatives accompagnées du projet annuel de performances de chaque programme précisant : a) la présentation des actions, des coûts associés, des objectifs poursuivis, des résultats obtenus et attendus pour les années à venir mesurés au moyen d’indicateurs précis dont le choix est justifié

Article 54 : sont joints au projet de loi de règlement... 4° les rapports annuels de performances, faisant connaître, par programme, en mettant en évidence les écarts avec les prévisions des lois de finances de l’année considérée, ainsi qu’avec les réalisations constatées dans la dernière loi de règlement a) les objectifs, les résultats attendus et obtenus, les indicateurs et les coûts associés ; ..

Page 7 7

Fiche 2 : contrôle et audit du dispositif de performance

1- Le Parlement

A l’occasion de la préparation du projet de loi de finances, l’examen de la performance au sein des assemblées se réalise au cours de deux phases distinctes :

- à l’occasion du débat d’orientation des finances publiques qui se déroule généralement en juillet de l’année N pour l’examen du PLF N+1, la maquette performance par mission et programme fait l’objet d’une présentation complète des objectifs et indicateurs de performance qui seront proposés au PLF (rapport n° 2 du DOFP) ;

- après le dépôt du PLF N+1 le 1er

mardi d’octobre de l’année N, les volets performance des PAP font l’objet d’un examen détaillé par les rapporteurs pour avis et rapporteurs spéciaux des deux assemblées.

Au sein de chaque assemblée, les parlementaires, toutes commissions confondues, sont amenés à commenter et analyser les informations contenues dans les projets annuels de performances (PAP) et les rapports annuels de performances (RAP). Les données de la performance constituent pour eux une grille de lecture privilégiée pour apprécier tant la qualité de la gestion des programmes que la pertinence des objectifs qui les sous-tendent. Ces informations pourraient le cas échéant conduire les parlementaires à proposer des amendements tendant à redéployer les crédits entre programmes d’une même mission.

Les rapporteurs spéciaux, membres des commissions des finances, continuent à suivre l’exécution budgétaire des crédits correspondant à leur champ de compétences. Ils peuvent en outre exercer des pouvoirs étendus de contrôle sur pièces et sur place et ainsi vérifier l’utilisation faite des crédits de tel ou tel programme. Les rapporteurs pour avis, issus des autres commissions, peuvent, lors du débat sur le projet de loi de finances, porter un jugement critique sur les objectifs et les indicateurs de performance présentés au Parlement.

Les commissions des finances peuvent, à l’occasion de missions d’évaluation et de contrôle, vérifier éventuellement avec l’appui d’organismes spécialisés les modalités de construction et de renseignement des informations sur les performances. Le travail des parlementaires concernés consiste également à déterminer sur le terrain la fiabilité, la qualité, la pérennité et l’usage des indicateurs de performance associés à chaque programme. Les responsables de programme sont susceptibles d’être auditionnés en vue de rendre compte des résultats obtenus avec les crédits qui leur ont été dévolus.

2- La Cour des comptes

La Cour des comptes contrôle le « bon emploi des crédits, fonds et valeurs » gérés par les différents organismes publics. Elle dépose chaque année un rapport relatif aux résultats de l’exécution de l’exercice antérieur et aux comptes associés qui en particulier analyse par mission et par programme l’exécution des crédits.

Dans ce cadre, la Cour examine les programmes et les performances. Elle dispose de matériaux plus riches et plus précis pour concevoir et asseoir ses investigations, à mesure que les principes de la gestion par les performances se diffusent dans les administrations.

Dans ses travaux annuels sur l’exécution des lois de finances, la Cour analyse la cohérence et la fiabilité des informations présentées dans les documents budgétaires ainsi que les écarts manifestes entre objectifs et réalisations. Par ailleurs, des contrôles plus approfondis peuvent être engagés à la demande du Parlement, afin de s’assurer de la régularité et des performances des actions publiques retracées dans les lois de finances.

Page 8 8

3- La mise en place du contrôle de gestion

La LOLF a rendu indispensable la généralisation et la professionnalisation du contrôle de gestion. Comme l’énonce la circulaire du 21 juin 2001 relative au développement du contrôle de gestion, il permet d’assurer tout à la fois le pilotage des services sur la base d’objectifs et d’engagements de services et la connaissance des coûts, des activités et des résultats. Le contrôle de gestion vise à améliorer le rapport entre les moyens engagés et les résultats, notamment en préparant le dialogue de gestion sur des bases objectives et en développant les outils nécessaires au pilotage de la performance. C’est une fonction en principe organisée, en tant que métier, au sein des ministères et des programmes. Les missions généralement dévolues sont : - l’analyse de la performance des activités dans le but d’optimiser leur pilotage : dans cette optique, le

contrôle de gestion peut apporter des outils de connaissance des coûts, des activités et des résultats permettant d’améliorer le rapport entre les moyens engagés et l’activité ou les résultats obtenus ;

- l’enrichissement du dialogue de gestion entre les différents niveaux de responsabilité (responsables

de programme, responsables de budget opérationnel de programme, responsables d’unité opérationnelle, opérateurs). Le cadre de gestion en mode LOLF implique la mise en œuvre d’un dialogue de gestion favorisant l’expression des acteurs les plus proches du terrain et la diffusion des bonnes pratiques. Le contrôle de gestion peut venir documenter et objectiver ce dialogue.

La direction du budget soutient cette démarche de professionnalisation en animant des réseaux interministériels de contrôle de gestion, afin d’échanger sur les bonnes pratiques et définir un cadre de référence.

Page 9 9

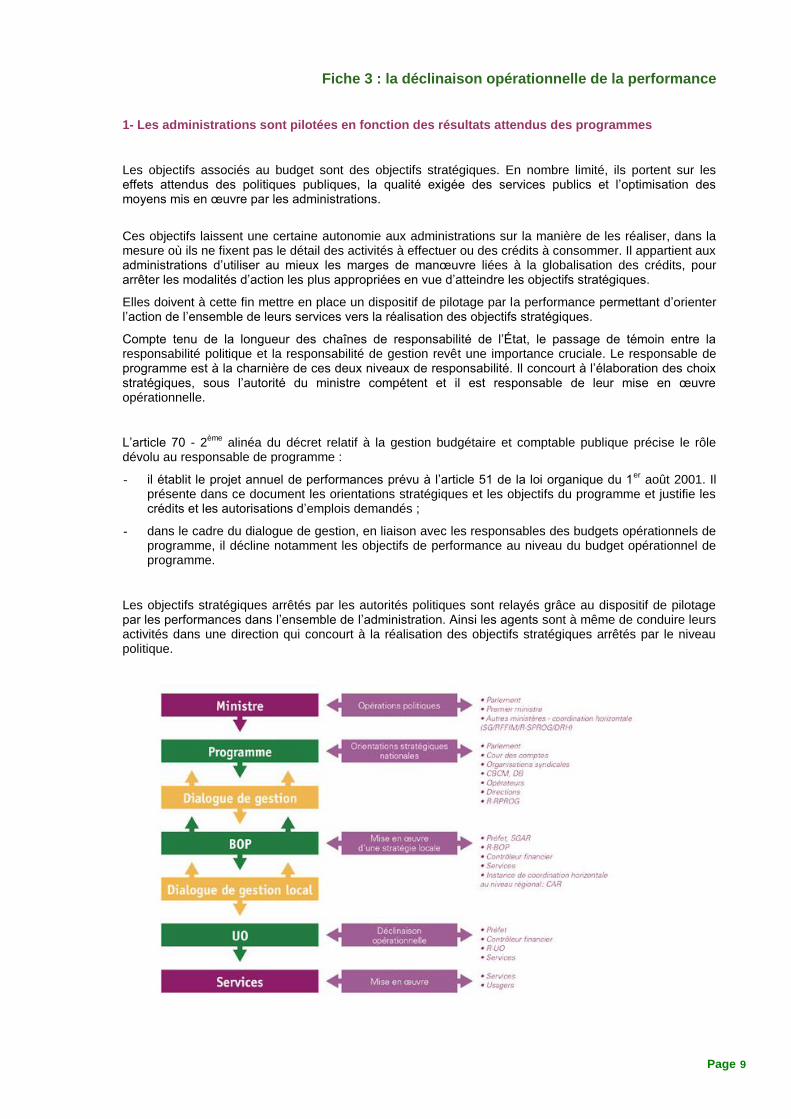

Fiche 3 : la déclinaison opérationnelle de la performance

1- Les administrations sont pilotées en fonction des résultats attendus des programmes

Les objectifs associés au budget sont des objectifs stratégiques. En nombre limité, ils portent sur les effets attendus des politiques publiques, la qualité exigée des services publics et l’optimisation des moyens mis en œuvre par les administrations.

Ces objectifs laissent une certaine autonomie aux administrations sur la manière de les réaliser, dans la mesure où ils ne fixent pas le détail des activités à effectuer ou des crédits à consommer. Il appartient aux administrations d’utiliser au mieux les marges de manœuvre liées à la globalisation des crédits, pour arrêter les modalités d’action les plus appropriées en vue d’atteindre les objectifs stratégiques.

Elles doivent à cette fin mettre en place un dispositif de pilotage par la performance permettant d’orienter l’action de l’ensemble de leurs services vers la réalisation des objectifs stratégiques.

Compte tenu de la longueur des chaînes de responsabilité de l’État, le passage de témoin entre la responsabilité politique et la responsabilité de gestion revêt une importance cruciale. Le responsable de programme est à la charnière de ces deux niveaux de responsabilité. Il concourt à l’élaboration des choix stratégiques, sous l’autorité du ministre compétent et il est responsable de leur mise en œuvre opérationnelle.

L’article 70 - 2ème

alinéa du décret relatif à la gestion budgétaire et comptable publique précise le rôle dévolu au responsable de programme :

- il établit le projet annuel de performances prévu à l’article 51 de la loi organique du 1er

août 2001. Il présente dans ce document les orientations stratégiques et les objectifs du programme et justifie les crédits et les autorisations d’emplois demandés ;

- dans le cadre du dialogue de gestion, en liaison avec les responsables des budgets opérationnels de programme, il décline notamment les objectifs de performance au niveau du budget opérationnel de programme.

Les objectifs stratégiques arrêtés par les autorités politiques sont relayés grâce au dispositif de pilotage par les performances dans l’ensemble de l’administration. Ainsi les agents sont à même de conduire leurs activités dans une direction qui concourt à la réalisation des objectifs stratégiques arrêtés par le niveau politique.

Page 10 10

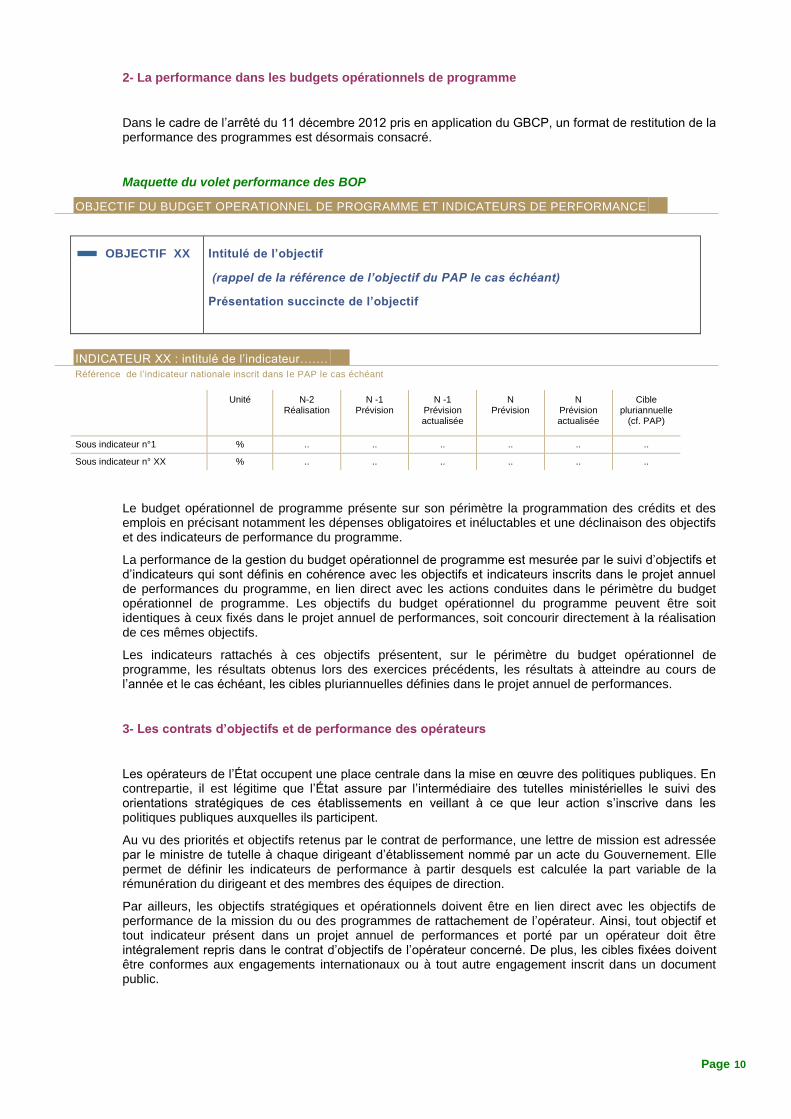

2- La performance dans les budgets opérationnels de programme

Dans le cadre de l’arrêté du 11 décembre 2012 pris en application du GBCP, un format de restitution de la performance des programmes est désormais consacré.

Maquette du volet performance des BOP

OBJECTIF DU BUDGET OPERATIONNEL DE PROGRAMME ET INDICATEURS DE PERFORMANCE

OBJECTIF XX Intitulé de l’objectif

(rappel de la référence de l’objectif du PAP le cas échéant)

Présentation succincte de l’objectif

INDICATEUR XX : intitulé de l’indicateur…….

Référence de l’indicateur nationale inscrit dans le PAP le cas échéant

Unité N-2 Réalisation

N -1 Prévision

N -1 Prévision actualisée

N Prévision

N Prévision actualisée

Cible pluriannuelle

(cf. PAP)

Sous indicateur n°1 % .. .. .. .. .. ..

Sous indicateur n° XX % .. .. .. .. .. ..

Le budget opérationnel de programme présente sur son périmètre la programmation des crédits et des emplois en précisant notamment les dépenses obligatoires et inéluctables et une déclinaison des objectifs et des indicateurs de performance du programme.

La performance de la gestion du budget opérationnel de programme est mesurée par le suivi d’objectifs et d’indicateurs qui sont définis en cohérence avec les objectifs et indicateurs inscrits dans le projet annuel de performances du programme, en lien direct avec les actions conduites dans le périmètre du budget opérationnel de programme. Les objectifs du budget opérationnel du programme peuvent être soit identiques à ceux fixés dans le projet annuel de performances, soit concourir directement à la réalisation de ces mêmes objectifs.

Les indicateurs rattachés à ces objectifs présentent, sur le périmètre du budget opérationnel de programme, les résultats obtenus lors des exercices précédents, les résultats à atteindre au cours de l’année et le cas échéant, les cibles pluriannuelles définies dans le projet annuel de performances.

3- Les contrats d’objectifs et de performance des opérateurs

Les opérateurs de l’État occupent une place centrale dans la mise en œuvre des politiques publiques. En contrepartie, il est légitime que l’État assure par l’intermédiaire des tutelles ministérielles le suivi des orientations stratégiques de ces établissements en veillant à ce que leur action s’inscrive dans les politiques publiques auxquelles ils participent.

Au vu des priorités et objectifs retenus par le contrat de performance, une lettre de mission est adressée par le ministre de tutelle à chaque dirigeant d’établissement nommé par un acte du Gouvernement. Elle permet de définir les indicateurs de performance à partir desquels est calculée la part variable de la rémunération du dirigeant et des membres des équipes de direction.

Par ailleurs, les objectifs stratégiques et opérationnels doivent être en lien direct avec les objectifs de performance de la mission du ou des programmes de rattachement de l’opérateur. Ainsi, tout objectif et tout indicateur présent dans un projet annuel de performances et porté par un opérateur doit être intégralement repris dans le contrat d’objectifs de l’opérateur concerné. De plus, les cibles fixées doivent être conformes aux engagements internationaux ou à tout autre engagement inscrit dans un document public.

Page 11 11

Partie 2 Procédure performance pour le PAP

Page 12 12

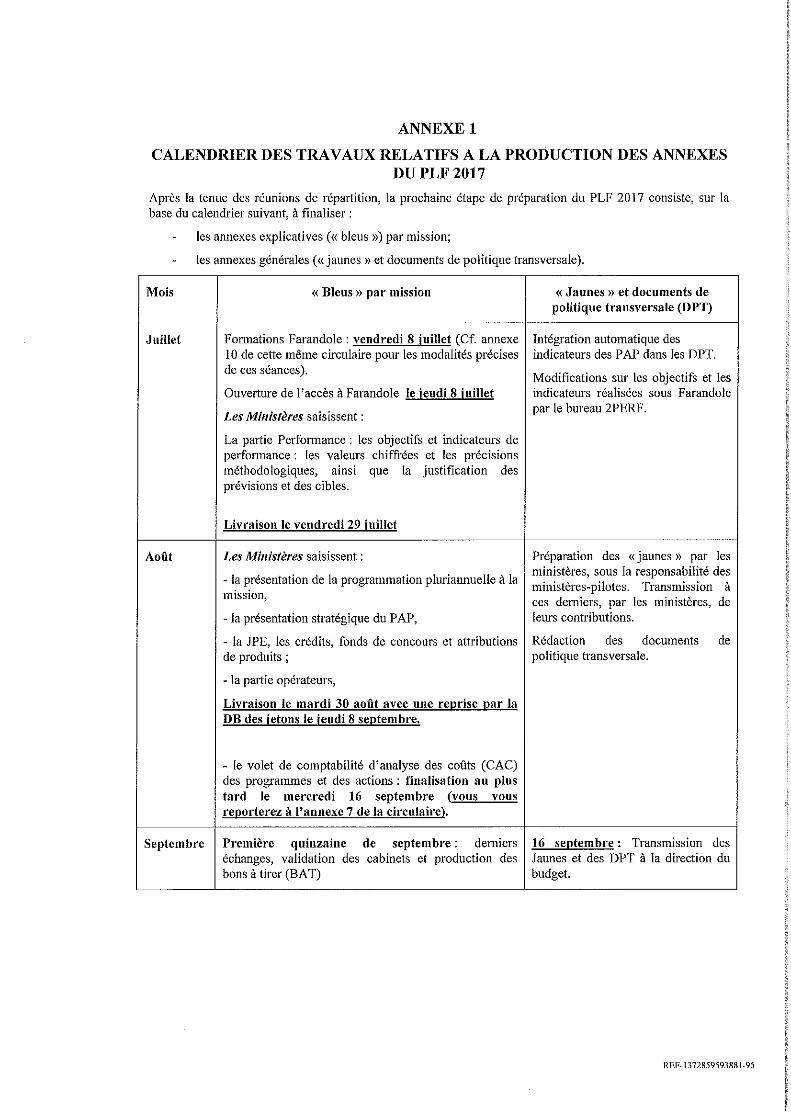

Fiche 4 : calendrier budgétaire et performance pour le PAP

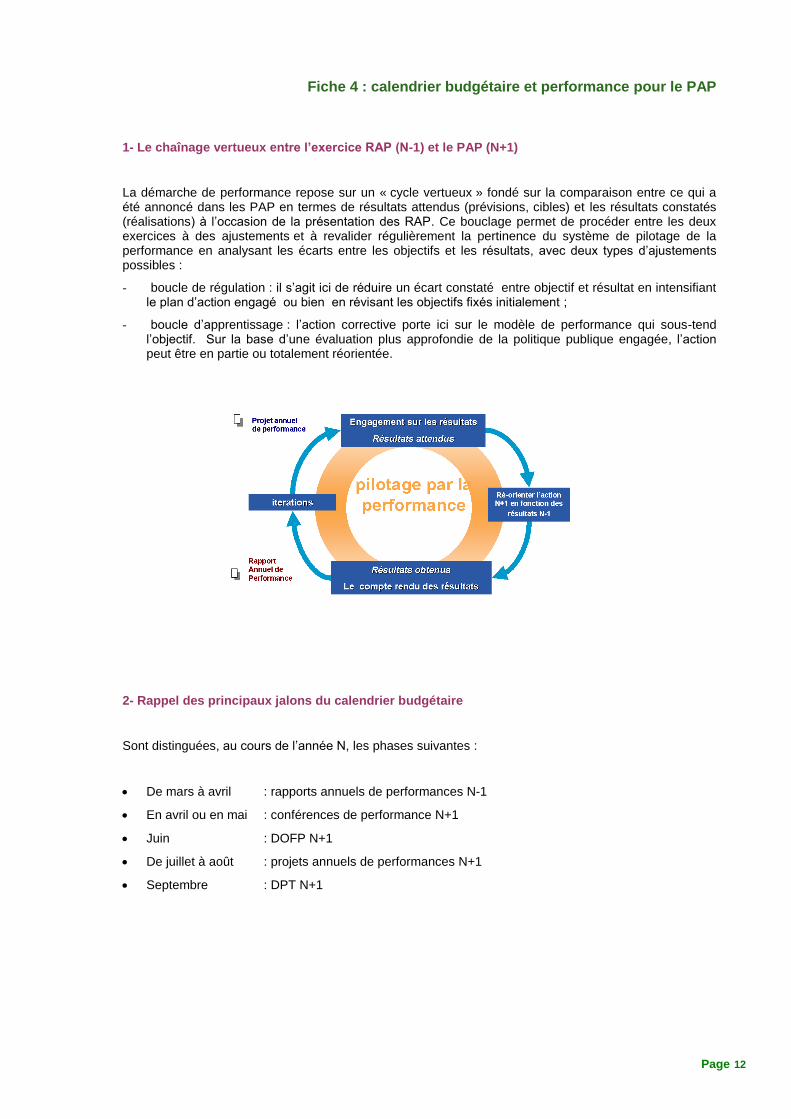

1- Le chaînage vertueux entre l’exercice RAP (N-1) et le PAP (N+1)

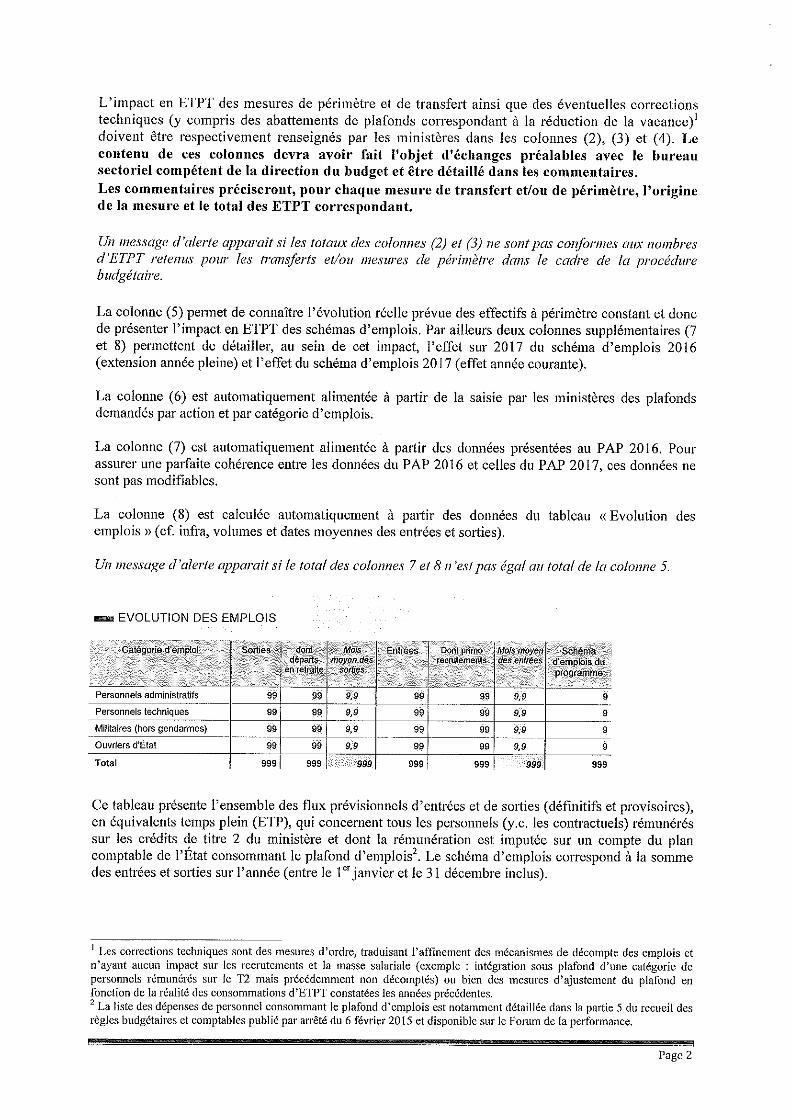

La démarche de performance repose sur un « cycle vertueux » fondé sur la comparaison entre ce qui a été annoncé dans les PAP en termes de résultats attendus (prévisions, cibles) et les résultats constatés (réalisations) à l’occasion de la présentation des RAP. Ce bouclage permet de procéder entre les deux exercices à des ajustements et à revalider régulièrement la pertinence du système de pilotage de la performance en analysant les écarts entre les objectifs et les résultats, avec deux types d’ajustements possibles :

- boucle de régulation : il s’agit ici de réduire un écart constaté entre objectif et résultat en intensifiant le plan d’action engagé ou bien en révisant les objectifs fixés initialement ;

- boucle d’apprentissage : l’action corrective porte ici sur le modèle de performance qui sous-tend l’objectif. Sur la base d’une évaluation plus approfondie de la politique publique engagée, l’action peut être en partie ou totalement réorientée.

2- Rappel des principaux jalons du calendrier budgétaire

Sont distinguées, au cours de l’année N, les phases suivantes :

De mars à avril : rapports annuels de performances N-1

En avril ou en mai : conférences de performance N+1

Juin : DOFP N+1

De juillet à août : projets annuels de performances N+1

Septembre : DPT N+1

Page 13 13

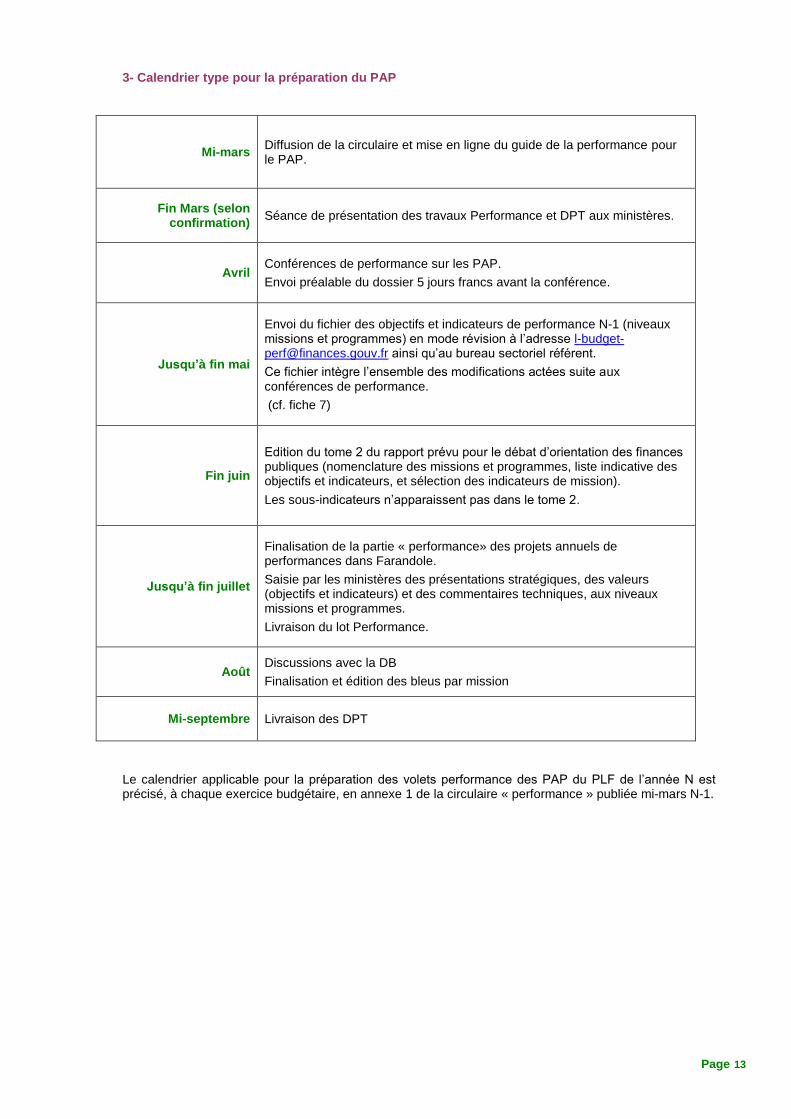

3- Calendrier type pour la préparation du PAP

Mi-mars Diffusion de la circulaire et mise en ligne du guide de la performance pour le PAP.

Fin Mars (selon confirmation)

Séance de présentation des travaux Performance et DPT aux ministères.

Avril Conférences de performance sur les PAP.

Envoi préalable du dossier 5 jours francs avant la conférence.

Jusqu’à fin mai

Envoi du fichier des objectifs et indicateurs de performance N-1 (niveaux missions et programmes) en mode révision à l’adresse [email protected] ainsi qu’au bureau sectoriel référent.

Ce fichier intègre l’ensemble des modifications actées suite aux conférences de performance.

(cf. fiche 7)

Fin juin

Edition du tome 2 du rapport prévu pour le débat d’orientation des finances publiques (nomenclature des missions et programmes, liste indicative des objectifs et indicateurs, et sélection des indicateurs de mission).

Les sous-indicateurs n’apparaissent pas dans le tome 2.

Jusqu’à fin juillet

Finalisation de la partie « performance» des projets annuels de performances dans Farandole.

Saisie par les ministères des présentations stratégiques, des valeurs (objectifs et indicateurs) et des commentaires techniques, aux niveaux missions et programmes.

Livraison du lot Performance.

Août Discussions avec la DB

Finalisation et édition des bleus par mission

Mi-septembre Livraison des DPT

Le calendrier applicable pour la préparation des volets performance des PAP du PLF de l’année N est précisé, à chaque exercice budgétaire, en annexe 1 de la circulaire « performance » publiée mi-mars N-1.

Page 14 14

Fiche 5 : les conférences de performance

1- Les conférences de performance

Les conférences de performance organisées entre les bureaux sectoriels et les ministères se tiennent de fin mars à début mai de l’année N et portent sur la préparation des projets annuels de performances (PAP) et des DPT (pour leur partie performance) de l’année N+1.

Ces conférences de performance sont l’occasion d’échanges approfondis sur :

l’analyse des résultats de l’année N-1 ;

la pertinence des indicateurs et leur évolution éventuelle : la maquette doit cependant être considérée comme stabilisée à l’issue du PAP 2016 ;

leur utilisation dans le pilotage des services ;

le niveau des prévisions et des cibles et les leviers d’action ;

les réformes structurelles à l’étude.

Dans le cadre des conférences de performance organisées pour la préparation du PLF 2017, une attention particulière sera portée sur l’analyse des résultats obtenus en 2015. Sur la base de cette analyse, les travaux devront porter sur :

- les actions et les pistes de réformes qui pourraient être mises en œuvre pour le triennal 2018-2020 afin de tirer les conséquences de ces résultats ;

- les nouvelles orientations souhaitables en conséquence pour le dispositif de performance.

A cet effet, le bureau 2PERF mettra à disposition des ministères, en amont des conférences, un fichier de synthèse qui récapitulera les taux d’atteinte des cibles pour l’ensemble des missions et des programmes du budget général de l’Etat. Ce fichier, disponible sous Farandole, pourra servir de base de travail et alimenter les discussions entre les ministères et la direction du budget sur l’analyse des résultats.

Encart n° 2 : la fixation de la cible dans le cadre du PLF 2017

L’année 2017 est la dernière année du triennal 2015-2017. Compte tenu du calendrier politique et dans l’attente de la préparation d’un prochain triennal, il n’est pas exigé cette année des ministères de définir de nouvelles cibles au-delà de 2017. Le tableau de valeurs des indicateurs comportera donc une colonne pour la cible 2017, telle qu’issue du PAP 2016, et une colonne relative à la prévision 2017 à renseigner.

Les conférences de performance doivent aussi permettre, lorsque cela est possible, de revoir le dispositif de performance des DPT. Des indicateurs ad hoc, c’est-à-dire qui ne sont pas issus des programmes concourant à la politique transversale, pourront être introduits. En contrepartie, l’introduction d’un indicateur ad hoc devra obligatoirement s’accompagner de la suppression des indicateurs les moins pertinents de sorte que le nombre total des indicateurs d’un DPT reste stable voire diminue.

2- Composition du dossier à transmettre

En prévision des conférences de performance, il est demandé de transmettre 5 jours francs avant la conférence un dossier contenant les analyses ci-dessus. Ce dossier est transmis par courrier électronique au chef du bureau sectoriel concerné de la direction du budget, ainsi qu’au bureau de synthèse en charge de la performance (bureau de la performance de la dépense publique et de la fonction financière) à

l’adresse suivante : [email protected]

S’agissant des PAP, le dossier à transmettre contient :

la liste des indicateurs de mission et les évolutions envisagées (modification, suppression, création) ;

Page 15 15

les grandes lignes de la présentation stratégique pour le PAP N+1 ; et les réformes structurelles à l’étude ;

la liste des objectifs et indicateurs envisagés au PAP N+1 avec notamment les propositions de suppression d’indicateurs jugés les moins fiables et les moins pertinents. Les échanges peuvent se réaliser sur la base du tableau EXCEL de suivi des indicateurs N/N+1 mis en ligne sous farandole ;

pour les nouveaux indicateurs proposés ou modifiés (niveaux mission et programme), les fiches de documentation correspondantes. Il convient de respecter le modèle proposé en fiche 6. La documentation complète des indicateurs constitue une obligation : le défaut de documentation influe sur leur prise en compte dans le dispositif de performance.

S’agissant des DPT, il conviendra de transmettre :

la liste des indicateurs ad hoc éventuellement proposés et des indicateurs à supprimer ;

pour les nouveaux indicateurs ad hoc, les fiches de documentation correspondantes.

Page 16 16

Fiche 6 : les fiches de documentation

Pour chaque indicateur présent dans les documents budgétaires, la production de fiches de documentation est obligatoire. Ces fiches complètent, dans un registre technique détaillé, les éléments fournis dans un format simplifié à la rubrique « Précisions méthodologiques » du PAP. Elles doivent être transmises dans leur version définitive après validation de la maquette de performance.

Ces fiches, garantes de la robustesse et de la fiabilité des indicateurs proposés, doivent être renseignées de manière précise. Elles sont nécessaires à la production des documents budgétaires, mais également au pilotage et au suivi de la mesure de performance. Elles constituent un élément d’auditabilité de la démarche de performance opposable au Parlement, au Conseil constitutionnel, à la Cour des comptes ainsi qu’à tout acteur concerné par l’évaluation du dispositif.

Le contenu de ces fiches de documentation doit permettre de comprendre la nature des données, leur périmètre exact, leur mode et leur périodicité de collecte, leurs modalités de consolidation, le rôle des différents acteurs dans le cycle de production de l’indicateur, de la collecte à la conservation des données de base.

Page 17 17

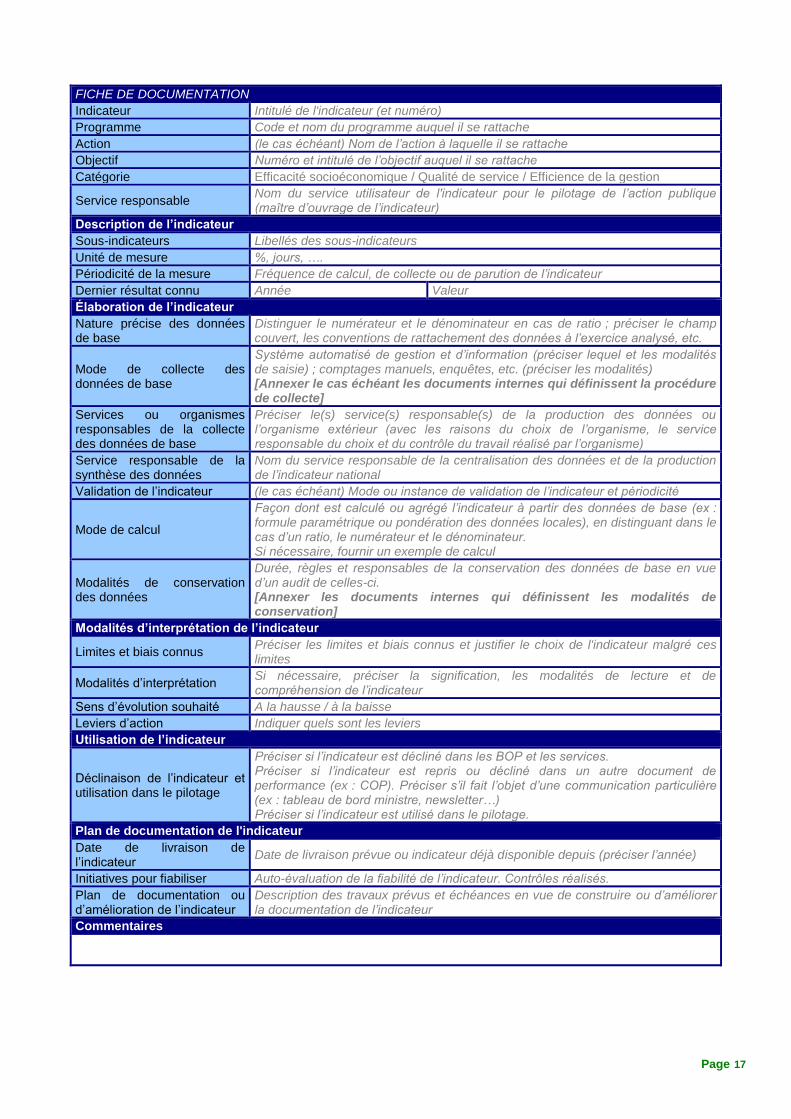

FICHE DE DOCUMENTATION

Indicateur Intitulé de l'indicateur (et numéro)

Programme Code et nom du programme auquel il se rattache

Action (le cas échéant) Nom de l’action à laquelle il se rattache

Objectif Numéro et intitulé de l’objectif auquel il se rattache

Catégorie Efficacité socioéconomique / Qualité de service / Efficience de la gestion

Service responsable Nom du service utilisateur de l'indicateur pour le pilotage de l’action publique (maître d’ouvrage de l’indicateur)

Description de l’indicateur

Sous-indicateurs Libellés des sous-indicateurs

Unité de mesure %, jours, ….

Périodicité de la mesure Fréquence de calcul, de collecte ou de parution de l’indicateur

Dernier résultat connu Année Valeur

Élaboration de l’indicateur

Nature précise des données de base

Distinguer le numérateur et le dénominateur en cas de ratio ; préciser le champ couvert, les conventions de rattachement des données à l’exercice analysé, etc.

Mode de collecte des données de base

Système automatisé de gestion et d’information (préciser lequel et les modalités de saisie) ; comptages manuels, enquêtes, etc. (préciser les modalités) [Annexer le cas échéant les documents internes qui définissent la procédure de collecte]

Services ou organismes responsables de la collecte des données de base

Préciser le(s) service(s) responsable(s) de la production des données ou l’organisme extérieur (avec les raisons du choix de l’organisme, le service responsable du choix et du contrôle du travail réalisé par l’organisme)

Service responsable de la synthèse des données

Nom du service responsable de la centralisation des données et de la production de l’indicateur national

Validation de l’indicateur (le cas échéant) Mode ou instance de validation de l’indicateur et périodicité

Mode de calcul

Façon dont est calculé ou agrégé l’indicateur à partir des données de base (ex : formule paramétrique ou pondération des données locales), en distinguant dans le cas d’un ratio, le numérateur et le dénominateur. Si nécessaire, fournir un exemple de calcul

Modalités de conservation des données

Durée, règles et responsables de la conservation des données de base en vue d’un audit de celles-ci. [Annexer les documents internes qui définissent les modalités de conservation]

Modalités d’interprétation de l’indicateur

Limites et biais connus Préciser les limites et biais connus et justifier le choix de l'indicateur malgré ces limites

Modalités d’interprétation Si nécessaire, préciser la signification, les modalités de lecture et de compréhension de l’indicateur

Sens d’évolution souhaité A la hausse / à la baisse

Leviers d’action Indiquer quels sont les leviers

Utilisation de l’indicateur

Déclinaison de l’indicateur et utilisation dans le pilotage

Préciser si l’indicateur est décliné dans les BOP et les services. Préciser si l’indicateur est repris ou décliné dans un autre document de performance (ex : COP). Préciser s’il fait l’objet d’une communication particulière (ex : tableau de bord ministre, newsletter…) Préciser si l’indicateur est utilisé dans le pilotage.

Plan de documentation de l'indicateur

Date de livraison de l’indicateur

Date de livraison prévue ou indicateur déjà disponible depuis (préciser l’année)

Initiatives pour fiabiliser Auto-évaluation de la fiabilité de l’indicateur. Contrôles réalisés.

Plan de documentation ou d’amélioration de l’indicateur

Description des travaux prévus et échéances en vue de construire ou d’améliorer la documentation de l’indicateur

Commentaires

Page 18 18

Fiche 7 : les travaux relatifs à la préparation du DOFP

1. Rappel des objectifs et de la procédure

A l’issue des conférences de performance, la maquette des objectifs et indicateurs rattachés à chaque mission et programme doit être validée. Cette maquette est présentée dans le tome 2 du rapport présenté à l’occasion du débat d’orientation des finances publiques qui se tient à la fin du premier semestre de l’année.

2. Organisation des travaux

La saisie des objectifs, indicateurs et sous-indicateurs suit la procédure expliquée ci-dessous.

Cette procédure permet de renforcer la traçabilité des indicateurs. Tout indicateur présenté en PLF comporte en effet un identifiant unique, non apparent dans les documents budgétaires.

Lot relatif à la liste des objectifs, indicateurs et sous-indicateurs :

1/ La date d’ouverture du volet Performance de Farandole est précisée chaque année dans la circulaire. Généralement, cette ouverture s’effectue à partir de début avril.

2/ Les ministères renseignent, par programme, un fichier en format libre office retraçant en mode corrections les évolutions souhaitées du dispositif de performance.

Ce fichier est disponible sous Farandole, au niveau du lot Performance de chaque programme.

Il correspond au départ à la liste des objectifs, indicateurs et sous-indicateurs du dernier PAP établi.

Page 19 19

Ce fichier doit présenter, en mode corrections, le dispositif de performance tel qu’il aura été validé à l’issue des conférences de performance avec :

- les indicateurs nouveaux : ils doivent être inscrits à l’emplacement souhaité. La mention « indicateur nouveau » devra suivre l’indicateur ;

- les sous-indicateurs nouveaux : ils doivent être inscrits à l’emplacement souhaité ;

- les indicateurs modifiés : les indicateurs faisant l’objet d’évolution de libellé doivent être modifiés à partir de l’ancien libellé. La mention « indicateur modifié » doit suivre l’indicateur si l’un des sous-indicateurs évolue (changement de périmètre ou changement de méthodologie) entraînant une impossibilité de comparer les données présentes au dernier PAP (N) avec celles du PAP en cours de préparation (N+1) ;

- les sous-indicateurs modifiés : ils doivent être modifiés à partir de l’ancien libellé. Dans les cas de changements de libellé ou de méthodologie, une mention doit être précisée, pour les sous-indicateurs concernés, si les valeurs présentées en PAP N+1 sont comparables avec les valeurs présentées en PAP N du même sous-indicateur : comparaison possible avec les valeurs du même sous-indicateur présent en PAP N ou comparaison impossible avec les valeurs du même sous-indicateur présent en PAP N ;

- les indicateurs supprimés : ils doivent être barrés ;

- les sous-indicateurs supprimés : ils doivent être barrés ;

- une mention « mission » doit figurer devant les indicateurs de mission choisis ;

- la catégorie de l’indicateur (citoyen/usager/contribuable) doit figurer après le libellé.

3/ Le fichier complété en mode corrections sera envoyé au bureau sectoriel référent ainsi qu’au bureau 2PERF à l’adresse [email protected] avant la date précisée dans la circulaire, en général mi-mai.

Les créations, modifications et suppressions d’objectifs, d’indicateurs et de sous-indicateurs, de même que les déplacements d’indicateurs vers un autre objectif ou les déplacements d’objectifs vers un autre programme seront effectués par le bureau de synthèse de la direction du budget en charge de la performance (2PERF - bureau de la performance de la dépense publique et de la fonction

financière), à partir du fichier libre office communiqué.

Les ministères veilleront donc particulièrement à présenter clairement dans ce fichier l’ensemble des évolutions telles qu’elles auront été actées avec la direction du Budget.

Pour rappel, seuls les objectifs et les indicateurs sont présentés au Parlement dans le cadre du débat d’orientation des finances publiques.

4/ Farandole et le volet performance du PAP

Pour l’exercice de production du PAP, la date de livraison à la direction du budget des volets performance associés aux programmes est communiquée chaque année dans la circulaire « performance » (en général fin juillet).

Cette deuxième phase de livraison du lot Farandole doit permettre de produire les valeurs, les commentaires techniques et les autres textes littéraires constitutifs du volet performance des PAP.

La présentation stratégique du programme, les présentations des objectifs, des indicateurs, les valeurs et commentaires techniques pour chaque indicateur doivent être renseignés par les ministères.

Page 20 20

Partie 3 Les éléments constitutifs du volet performance des PAP

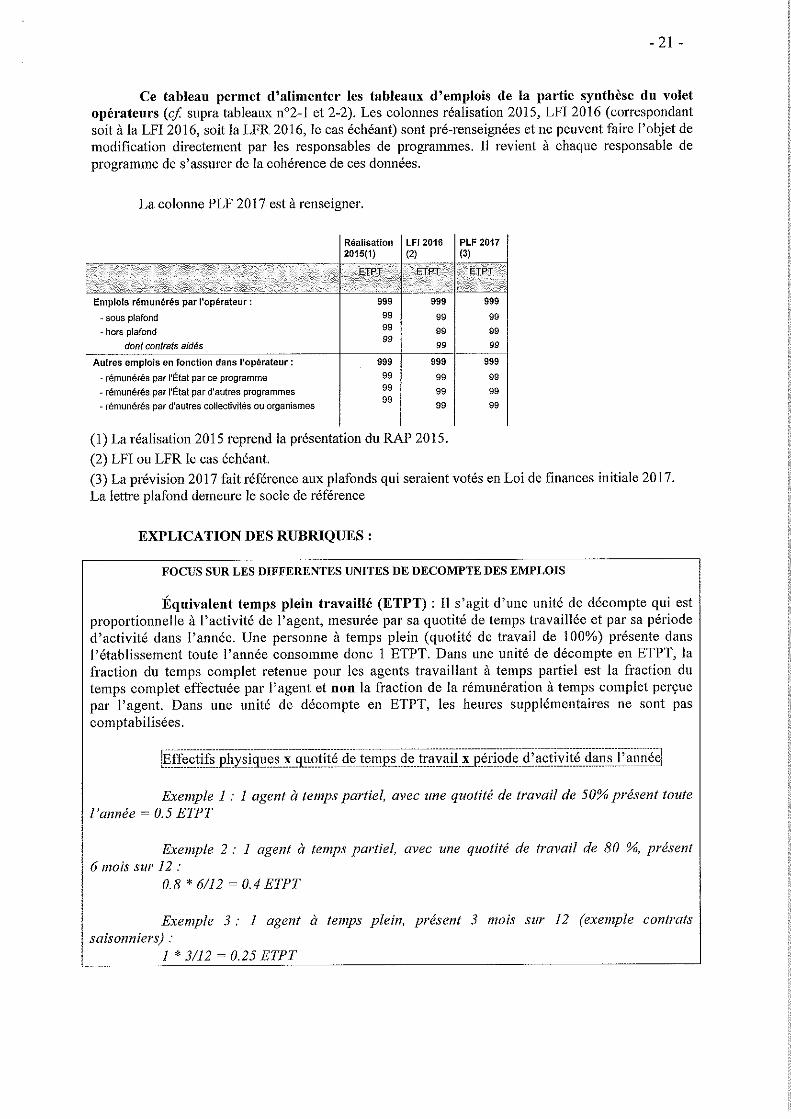

Page 21 21

Fiche 8 : Présentation de la mission

Les projets annuels de performances annexés au projet de loi de finances présentent pour chaque mission une programmation pluriannuelle.

Cette présentation est positionnée en ouverture de chaque volume contenant les projets annuels de performances des programmes. Elle est donc lue avec une attention particulière par les parlementaires.

La programmation pluriannuelle comprend :

la présentation stratégique de la mission qui décrit les politiques publiques financées par elle et explique les enjeux pluriannuels,

l’évolution des crédits pour la période du triennal considéré,

les principales réformes qui sous-tendent l’évolution des crédits et des emplois sur l’ensemble de la période,

les objectifs et indicateurs les plus représentatifs de la mission.

Les indicateurs de niveau mission, emblématiques des politiques du ministère et des priorités engagées, doivent être en rapport direct avec les priorités politiques portées par la mission. Ils revêtent par conséquent une importance toute particulière.

Les indicateurs de mission les moins pertinents et les moins compréhensibles pour les parties prenantes (Parlement, Cour des comptes, presse, grand public, etc.) doivent donc être supprimés et remplacés, lorsque cela est possible, soit par d’autres indicateurs de programme plus significatifs soit par des indicateurs ad hoc à créer en les rattachant à de nouveaux objectifs – également à créer - au niveau de la mission.

Un indicateur ad hoc est un indicateur synthétique qui n’est pas issu d’un des programmes de la mission. Par exemple, l’indicateur PISA relatif aux acquis des élèves à 15 ans peut être considéré comme synthétique pour l’ensemble des programmes de la mission Enseignement scolaire.

En cas de création d’objectifs et d’indicateurs ad hoc au niveau de la mission, il est rappelé que les indicateurs de performance doivent être définis en fonction des objectifs à atteindre et qu’ils doivent permettre la mesure de la performance en termes d’efficacité socio-économique, de qualité de service ou d’efficience.

S’agissant d’indicateurs d’efficacité socio-économique, il est précisé que les résultats mesurés peuvent n’être qu’en partie imputables à l’action des services en charge de la politique publique (par exemple, le nombre de morts sur les routes ne résulte pas seulement de l’entretien routier, mais aussi de la présence policière, de l’éducation des conducteurs, des pratiques de consommation d’alcool et de drogues, du climat, etc.).

Cette imputabilité partielle ou indirecte ne doit pas pour autant faire renoncer au choix d’indicateurs de résultat, sans doute les mieux à même pour communiquer sur les impacts et les effets d’une politique publique.

Page 22 22

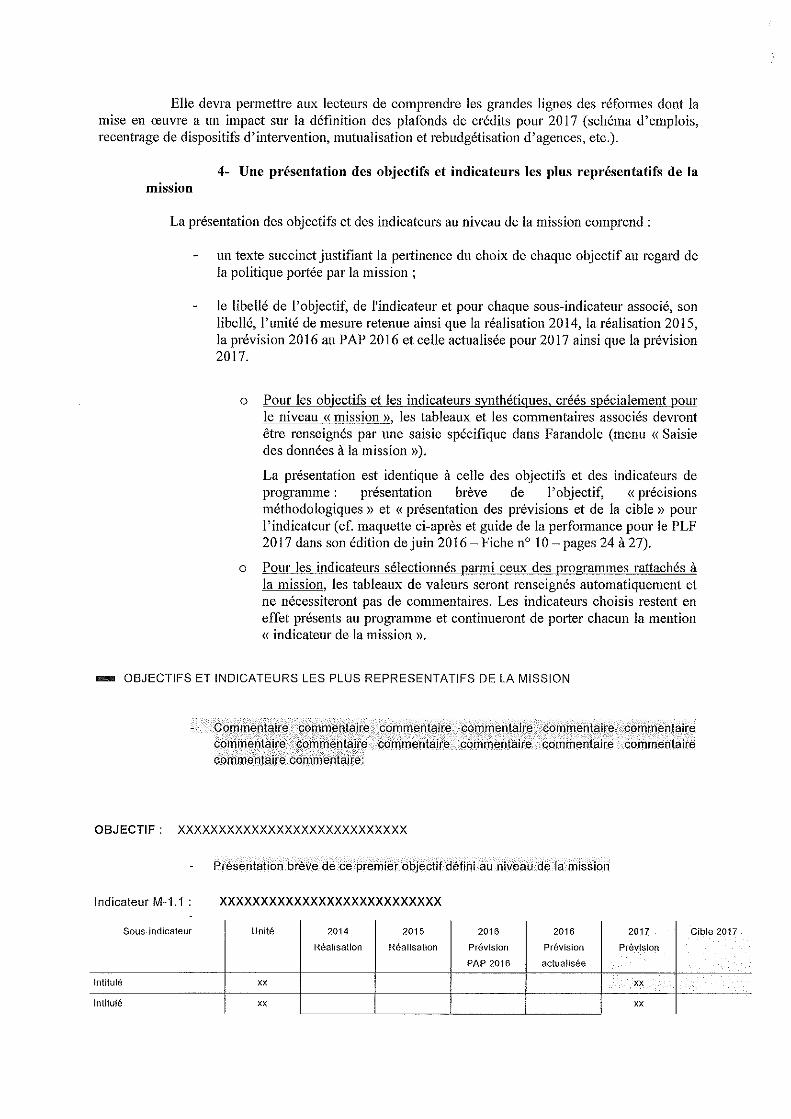

La présentation des objectifs et des indicateurs les plus représentatifs de la mission comprend un texte succinct justifiant la pertinence de leur choix au regard des politiques publiques portées par la mission ainsi que les prévisions d’évolution sur la période du triennal considéré.

- Pour les objectifs et indicateurs de mission issus des programmes :

Le libellé de l’objectif, de l’indicateur et pour chaque sous-indicateur associé, son libellé, l’unité de mesure retenue, la prévision au PLF en cours de préparation ainsi que la valeur-cible pour la fin de la période triennale.

- Pour les nouveaux objectifs et indicateurs créés au niveau mission (ad hoc) :

le libellé de l’objectif suivi d’une présentation brève explicitant la pertinence des indicateurs associés et les éventuelles évolutions du dispositif en cohérence avec les données chiffrées,

le libellé de l’indicateur, sa référence et pour chaque sous-indicateur associé, son libellé, l’unité de mesure retenue, la prévision au PLF en cours de préparation ainsi que la valeur-cible pour la fin de la période triennale,

un champ « précisions méthodologiques » réservé à la présentation succincte du mode de calcul de l’indicateur et de la source des données (ministère/service ou organisme extérieur producteur de données),

un champ « présentation des prévisions et de la cible » dans lequel doit figurer les justifications et les éléments d’explication se rapportant aux prévisions et aux cibles. Cette partie permet de présenter les leviers d’action mobilisés et les résultats attendus.

Une analyse comparative avec d’autres pays (benchmarking) pourra être ici développée pour éclairer et mettre en perspective les indicateurs de mission retenus et au-delà contribuer à l’évaluation de la performance des politiques publiques portées par la mission.

L’insertion de parangonnages internationaux (OCDE, UE, etc.) lorsqu’elle est possible et pertinente (homogénéité des groupes de comparaison et des modes de collecte des données), est à insérer au sein de ce texte.

Encart n° 3 : les nouveaux indicateurs de richesse

Faisant suite à la loi n°2015-411 du 13 avril 2015 visant à la prise en compte des nouveaux indicateurs de richesse dans la définition des politiques publiques, le gouvernement a remis au Parlement en octobre 2015 un rapport qui s’appuie sur une sélection de dix indicateurs de richesse alternatifs au PIB.

Il conviendra, lorsque cela est possible, de reprendre ces indicateurs au niveau de la mission correspondante. A cet effet, l’annexe 2 qui accompagne la circulaire rappelle la liste des dix indicateurs ainsi que, pour chacun, la mission au sein de laquelle il pourrait être introduit.

Page 23 23

Fiche 9 : la présentation stratégique du programme

Principes directeurs

La stratégie est élaborée au terme d’une réflexion globale : évaluation de la politique mise en œuvre, comparaisons internationales, analyse de l’environnement (politique, économique, social, environnemental, légal), concertation avec les services opérationnels sur les modalités de mise en œuvre, d’action et d’organisation. La stratégie retenue doit être présentée de manière synthétique en structurant autour de quelques orientations les objectifs qui la concrétisent. Elle doit être énoncée en termes clairs et concis.

La stratégie s’inscrit dans une perspective pluriannuelle.

La définition d’une stratégie est une étape préalable à la définition des objectifs et indicateurs. La présentation de la stratégie permet d’expliquer la cohérence globale des objectifs retenus et de justifier leur choix. La réflexion stratégique tient compte du contexte du programme et en premier lieu des programmes qui appartiennent à la même « mission », c’est-à-dire à la même unité de vote des crédits.

La cohérence d’ensemble des stratégies des programmes et leur compatibilité avec le cadre budgétaire sont assurées en premier lieu dans la phase d’élaboration du projet de loi de finances, puis lors de la discussion budgétaire au Parlement.

Guide de rédaction

- Vérifier que la présentation stratégique intègre une présentation succincte du programme.

- Vérifier que la partie « présentation stratégique » du PAP exprime une véritable démarche stratégique : confrontation des finalités, des contraintes et des ressources, débouchant sur des priorités ; analyse des résultats antérieurs et des perspectives pluriannuelles.

- Vérifier qu’elle définit les finalités de la politique concernée, pour en déduire les axes ou orientations stratégiques qui justifient le choix des objectifs.

De la présentation stratégique du programme, doit découler le dispositif de performance. A ce titre, il convient d’y faire apparaître de façon systématique :

un rappel des finalités d’intérêt général liées à la politique publique mise en œuvre ;

une analyse des contraintes à prendre en compte, en termes d’environnement et de ressources disponibles ;

l’annonce du choix opéré en matière d’axes stratégiques concrets envisagés à court et moyen termes ;

veiller à intégrer la justification des choix opérés en matière d’outils de mesure de la performance (objectifs et indicateurs), retenus pour évaluer les dispositifs envisagés plus haut.

- Prévoir un échange avec le chef de file du DPT sur les indicateurs des différents programmes contributeurs, à intégrer dans le cadre de la politique transversale concernée. A ce titre, les ministères contributeurs sont appelés à répondre aux sollicitations du chef de file dans son nécessaire rôle de coordination et de mise en cohérence des propositions formulées.

Page 24 24

Fiche 10 : les objectifs et indicateurs de performance

1- Evolution de la maquette de performance

Cette partie, introduite dans le cadre du PLF 2015, doit permettre au lecteur de comprendre les raisons des évolutions apportées au dispositif de performance et de garder une continuité dans la démarche de performance en garantissant une lisibilité et une comparabilité des documents budgétaires. Elle doit décrire de manière exhaustive et exacte les évolutions de la maquette de performance entre les PLF des années N et N-1.

2- Choix des objectifs et des indicateurs de performance

Comme pour le niveau « mission » (cf. supra), le choix des indicateurs de programme doit entièrement être réexaminé dans le cadre de chaque triennal pour s’assurer qu’ils répondent aux critères de performance définie par la LOLF : indicateurs d’efficacité socio-économique, indicateurs de qualité de service, indicateurs d’efficience.

Cet examen doit ainsi entraîner la suppression autant que possible du volet performance des indicateurs qui ne correspondraient pas à cette définition, par exemple :

- les indicateurs de moyens qui traduisent la disponibilité, l’affectation ou la consommation de moyens humains, matériels ou financiers pour une activité et qui décrivent le volume ou le coût des moyens utilisés dans le processus de production du service ;

- les indicateurs d’affectation de crédits qui quantifient l’utilisation de crédits budgétaires et qui constituent une donnée d’entrée ;

- les indicateurs d’activité ou de production qui traduisent l’activité des agents ou la production matérielle d’un service et mesurent le résultat du processus productif du service.

Ces indicateurs ne reflètent pas une véritable mesure de la performance mais peuvent en revanche être utilisés dans les parties « justification des prévisions et de la cible » et « JPE », en décrivant notamment les actions mises en œuvre et les moyens utilisés par le responsable de programme.

- les indicateurs peu ou difficilement exploitables dont l’analyse des variations ne permet pas d’apprécier le degré de réalisation de l’objectif visé (par exemple les indicateurs à faibles variations ou à variations erratiques).

De manière générale, les indicateurs non remplis ou qui ne donnent qu’un tendanciel non-chiffré doivent être supprimés. Exceptionnellement, ils pourront être maintenus dans le cas où ils sont accompagnés de commentaires qui expliquent les raisons de ces lacunes et donnent des perspectives précises quant aux possibilités d’un renseignement ultérieur.

Guide sur le choix des indicateurs

Typologie des indicateurs à supprimer (quelques exemples)

IP non renseigné Cible non renseignée, prévisions ou réalisations non renseignées, séries de données à vide

Effet d'aubaine Amélioration de l'indicateur par l'augmentation du dénominateur sans qu'il y ait augmentation corrélative de l'efficience

Effet « pervers » La baisse peut résulter d'une diminution du phénomène mais aussi d'un moins bon ciblage (par exemple des contrôles)

Faible enjeu Faible enjeu financier

Trajectoire de performance plate Cible = prévision et < au réalisé

Page 25 25

3- Présentation de l’objectif et de l’indicateur de performance

Les objectifs formalisent et concrétisent les orientations stratégiques du programme.

L’objectif se caractérise par :

un numéro

un libellé

une présentation brève explicitant la pertinence des indicateurs associés et les éventuelles évolutions du dispositif en cohérence avec les données chiffrées

Nota : Depuis le PAP 2014, un champ spécifique est réservé à la présentation pour chaque indicateur, des éléments de justification des prévisions et de la cible. Il convient donc de réserver les développements relatifs à l’explicitation de l’évolution des résultats et à l’identification des leviers d’action dans le champ prévu à cet effet et non plus en commentaire sous la partie objectif.

Les indicateurs sont destinés à mesurer le degré de réalisation des objectifs préalablement définis.

Chaque indicateur de performance est composé :

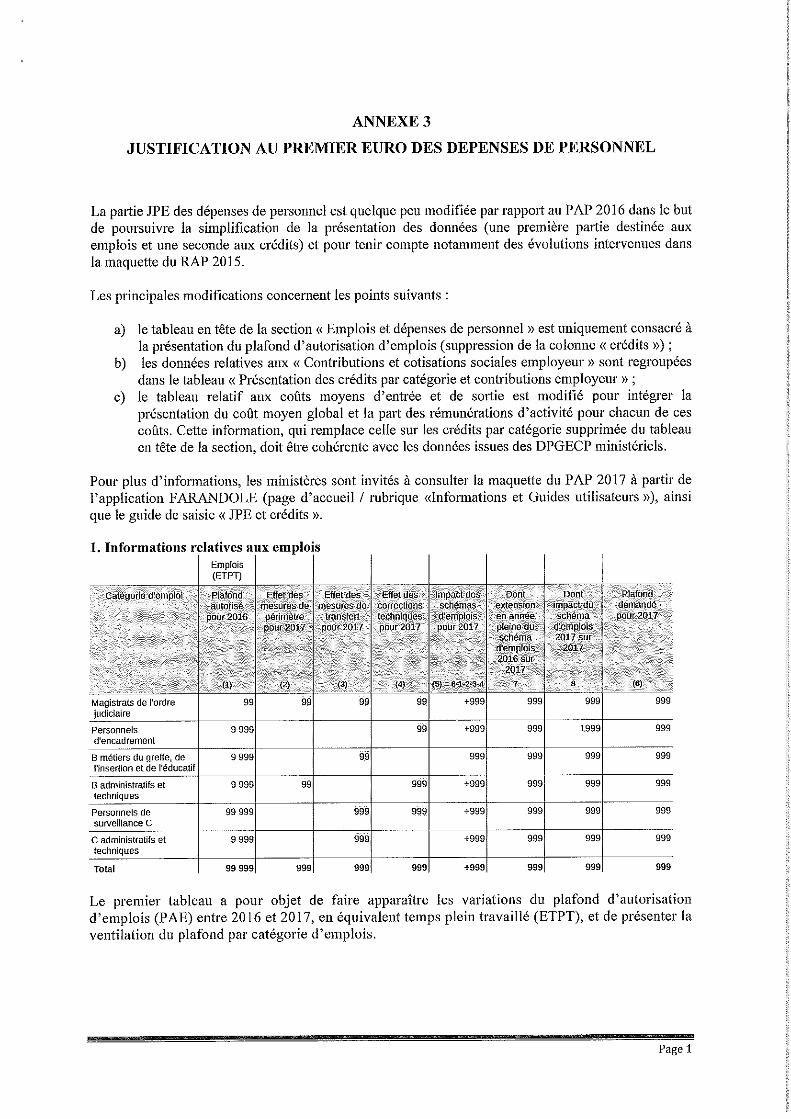

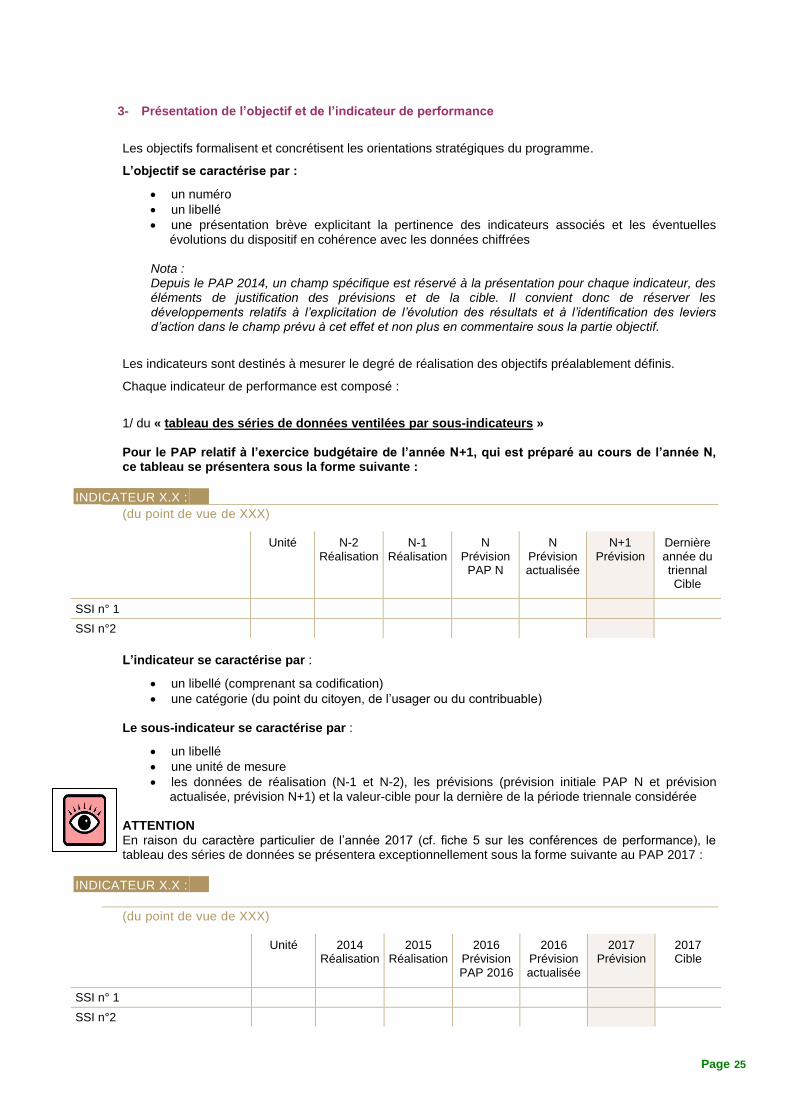

1/ du « tableau des séries de données ventilées par sous-indicateurs » Pour le PAP relatif à l’exercice budgétaire de l’année N+1, qui est préparé au cours de l’année N, ce tableau se présentera sous la forme suivante :

INDICATEUR X.X :

(du point de vue de XXX)

Unité N-2 Réalisation

N-1 Réalisation

N Prévision

PAP N

N Prévision actualisée

N+1 Prévision

Dernière année du triennal Cible

SSI n° 1

SSI n°2

L’indicateur se caractérise par :

un libellé (comprenant sa codification)

une catégorie (du point du citoyen, de l’usager ou du contribuable) Le sous-indicateur se caractérise par :

un libellé

une unité de mesure

les données de réalisation (N-1 et N-2), les prévisions (prévision initiale PAP N et prévision actualisée, prévision N+1) et la valeur-cible pour la dernière de la période triennale considérée

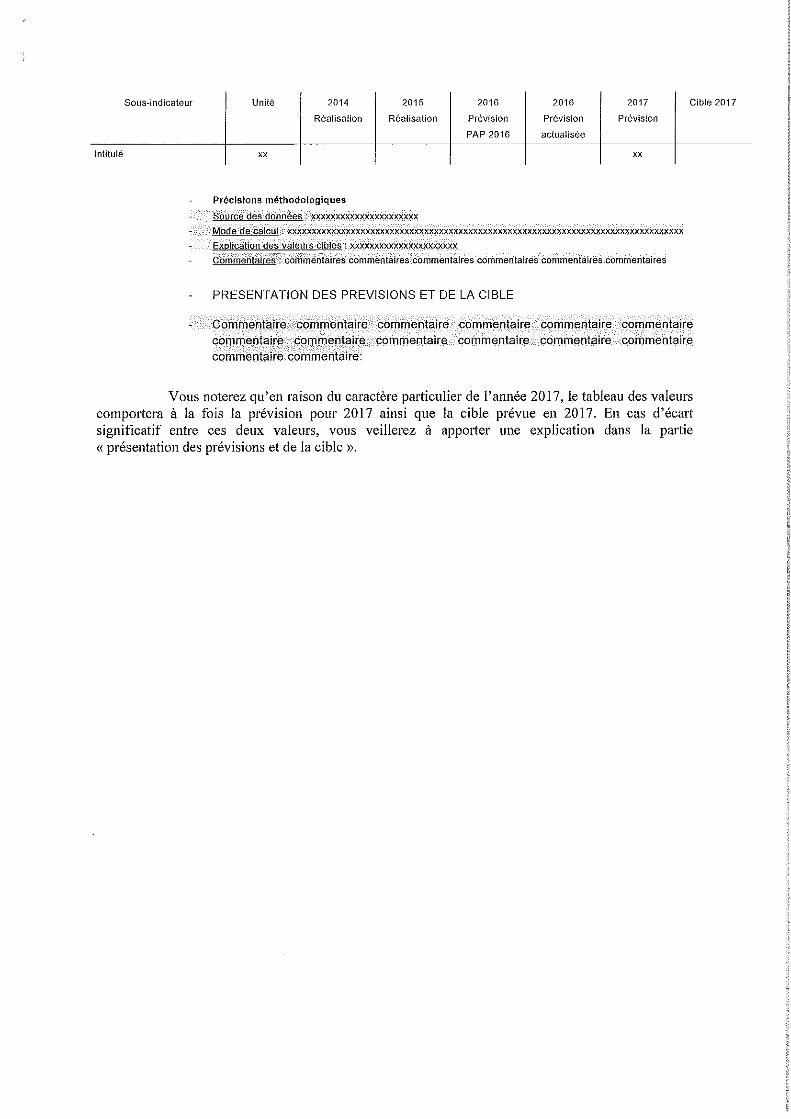

ATTENTION En raison du caractère particulier de l’année 2017 (cf. fiche 5 sur les conférences de performance), le tableau des séries de données se présentera exceptionnellement sous la forme suivante au PAP 2017 :

INDICATEUR X.X :

(du point de vue de XXX)

Unité 2014 Réalisation

2015 Réalisation

2016 Prévision PAP 2016

2016 Prévision actualisée

2017 Prévision

2017 Cible

SSI n° 1

SSI n°2

Page 26 26

2/ du champ « précisions méthodologiques » (police 7 de caractère) réservé à la présentation succincte du mode de calcul de l’indicateur et de la source des données (ministère/service ou organisme extérieur producteur de données). Tout changement de méthodologie doit être explicitement mentionné et les valeurs passées devront autant que possible être recalculées. Dans les cas exceptionnels d’une rupture de série, l’historique ne pouvant être reconstitué, il sera fait mention de l’impossibilité de comparer les données ainsi que de la date de rupture de série. Les biais ou les limites propres à chaque sous-indicateur devront également être mentionnés et expliqués.

Cette partie doit être complétée en veillant notamment à : - s’assurer de la lisibilité des libellés des indicateurs : ces derniers doivent être courts et signifiants pour tous. Une formulation plus précise est toutefois possible au niveau du sous-indicateur. Les indicateurs formés par ratio non interprétable en lecture directe doivent impérativement faire l’objet d’éléments de contexte éclairants en commentaire ; - privilégier, lorsque cela est pertinent, un format d’unité qui augmente la lisibilité et facilite la lecture : séparateur de milliers lorsqu’un nombre est peu lisible, se limiter à une décimale pour les pourcentages et les millions, et à deux décimales pour les milliards ; - veiller à la cohérence entre la mesure annoncée dans les libellés et l’unité de mesure valorisée ; - renseigner toutes les réalisations passées, les prévisions et les cibles : pas d’absence de données sinon de manière dérogatoire et justifiée avec mention de la date ultérieure de disponibilité. L’indisponibilité des données doit conduire le cas échéant à une réflexion sur le maintien de l’indicateur dans les documents budgétaires ; - rappeler la méthode de valorisation des indicateurs et indiquer la source des données dans les commentaires techniques : ce commentaire reprend de façon simplifiée les éléments essentiels de la fiche de documentation.

3/ du champ « présentation des prévisions et de la cible » (police 9 de caractère) introduit au PAP 2014 dans lequel le responsable de programme présente les justifications et les éléments d’explicitation se rapportant aux prévisions et aux cibles. Cette partie constitue le cœur du volet performance du PAP. Elle permet de présenter les leviers d’action mobilisés et les résultats attendus. Ces leviers d’action pourront ainsi être explicités en s’appuyant par exemple sur des indicateurs opérationnels de moyens, d’activité ou de production. Pour renseigner de manière satisfaisante ce champs, il convient en particulier de : - motiver précisément l’actualisation de la prévision N+1, au regard des résultats passés mais aussi des moyens et des plans d’action qui seront mis en œuvre ou qui ont déjà mis en œuvre et qui devraient produire leurs effets en N+1 ; - dissocier les éléments d’explication qui relèvent de facteurs maitrisables de ceux qui ne sont pas ou peu maitrisables (notamment les éléments qui dépendent essentiellement de facteurs conjoncturels) ; - expliquer précisément ces moyens et plans d’actions (les « leviers d’action »), en indiquant ce en quoi ils consistent, les entités responsables de leur mise en œuvre et, lorsque cela est possible, en quantifiant les effets attendus ; - apprécier les choix de prévision N+1 au regard de la trajectoire souhaitée pour le triennal, et notamment de la cible fixée pour la fin de la période triennale. - justifier les cibles au regard des moyens et plans d’action mis en œuvre, en cohérence avec les autres parties des PAP (présentation stratégique/axes et dispositifs mis en place, JPE, CAC ou Opérateurs). Remarques : - la cible, qui été fixée pour la période triennale, n’a pas vocation à être modifiée en cours de période sauf dans de rares exceptions. Toute modification devra précisément être motivée et expliquée ;

Page 27 27

- le choix de l’indicateur, s’il effectué de manière pertinente au regard de l’objectif, doit permettre de minimiser, voire d’effacer les effets d’éventuels facteurs exogènes et conjoncturels, de sorte que les variations de l’indicateur doivent être en grande partie expliquées par des leviers d’actions maitrisables par les responsables de programme.

Page 28 28

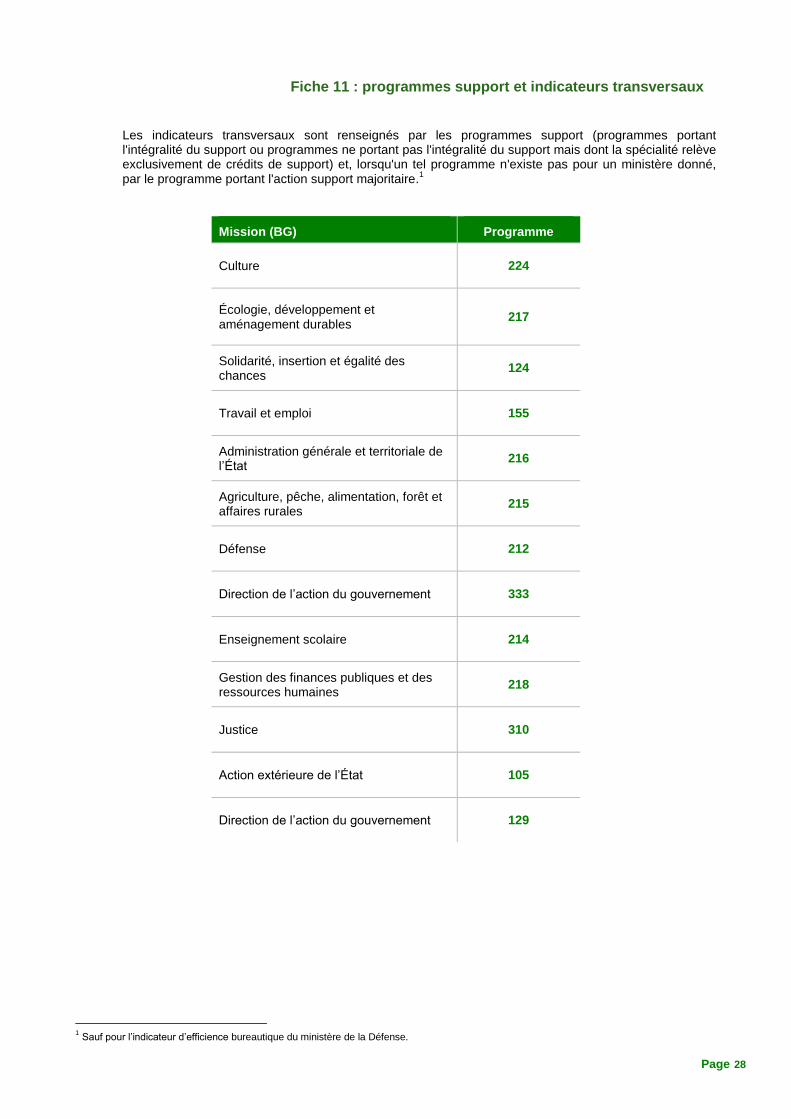

Fiche 11 : programmes support et indicateurs transversaux

Les indicateurs transversaux sont renseignés par les programmes support (programmes portant l'intégralité du support ou programmes ne portant pas l'intégralité du support mais dont la spécialité relève exclusivement de crédits de support) et, lorsqu'un tel programme n'existe pas pour un ministère donné, par le programme portant l'action support majoritaire.

1

Mission (BG) Programme

Culture 224

Écologie, développement et aménagement durables

217

Solidarité, insertion et égalité des chances

124

Travail et emploi 155

Administration générale et territoriale de l’État

216

Agriculture, pêche, alimentation, forêt et affaires rurales

215

Défense 212

Direction de l’action du gouvernement 333

Enseignement scolaire 214

Gestion des finances publiques et des ressources humaines

218

Justice 310

Action extérieure de l’État 105

Direction de l’action du gouvernement 129

1 Sauf pour l’indicateur d’efficience bureautique du ministère de la Défense.

Page 29 29

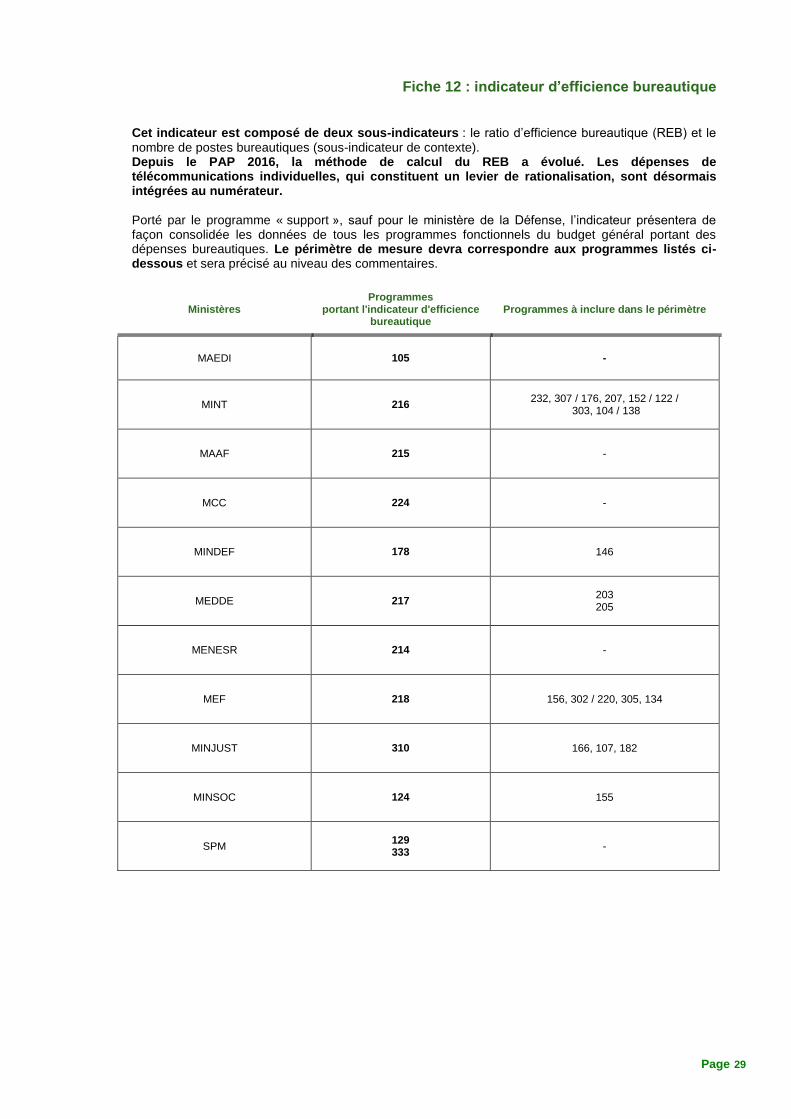

Fiche 12 : indicateur d’efficience bureautique

Cet indicateur est composé de deux sous-indicateurs : le ratio d’efficience bureautique (REB) et le nombre de postes bureautiques (sous-indicateur de contexte). Depuis le PAP 2016, la méthode de calcul du REB a évolué. Les dépenses de télécommunications individuelles, qui constituent un levier de rationalisation, sont désormais intégrées au numérateur. Porté par le programme « support », sauf pour le ministère de la Défense, l’indicateur présentera de façon consolidée les données de tous les programmes fonctionnels du budget général portant des dépenses bureautiques. Le périmètre de mesure devra correspondre aux programmes listés ci-dessous et sera précisé au niveau des commentaires.

Ministères Programmes

portant l'indicateur d'efficience bureautique

Programmes à inclure dans le périmètre

MAEDI 105 -

MINT 216 232, 307 / 176, 207, 152 / 122 /

303, 104 / 138

MAAF 215 -

MCC 224 -

MINDEF 178 146

MEDDE 217 203 205

MENESR 214 -

MEF 218 156, 302 / 220, 305, 134

MINJUST 310 166, 107, 182

MINSOC 124 155

SPM 129 333

-

Page 30 30

Le numérateur du ratio d’efficience bureautique comporte toutes les dépenses bureautiques effectuées, ou à effectuer, pour produire les services de bureautique selon les rubriques ci-dessous, définies au titre de l’axe service du référentiel interministériel des activités SIC (repris dans le recueil des règles de comptabilité budgétaire de l'Etat - arrêté du 16 juillet 2014) :

postes de travail qui regroupent les services de base mis à disposition des utilisateurs, sous forme de matériel (équipement fixe, portable ou ultra-portable) y compris en location, ou sous forme logicielle (suite bureautique, messagerie personnelle), ainsi que les solutions de stockage partagé (serveurs bureautiques) et de sauvegarde associées ;

solutions d’impression qui correspondent aux services d’impression individuels ou partagés mis à disposition des utilisateurs individuels du système d’information (sont exclues les solutions d’impression de masse et de reprographie spécifiques à certains services) ;

télécommunications individuelles c’est à dire les services de solutions de téléphonie fixe et mobile et audiovisuel (solutions de projection, visioconférences, etc.) mis à disposition des utilisateurs individuels et des services, que ce soit sous forme matérielle (téléphones fixes et portables, vidéoprojecteurs, câblage, etc.), d’abonnement ou de facturation individuelle ou collective. Elle comprend l’intégralité des coûts des solutions de mobilité hybrides (voix-données) dans le cas de solutions 3G par exemple ;

Concrètement, les dépenses hors Titre 2 peuvent être obtenues via une restitution Chorus de l’axe « service bureautique » du référentiel d’activité SIC mis en œuvre dans Chorus. En ce qui concerne le Titre 2, doivent être prises en compte les dépenses de personnel (hors CAS pension) effectuées, ou à effectuer, pour produire les services de bureautique tels que définis au titre de l’axe « service bureautique » du référentiel interministériel des activités SIC. Ces données sont obtenues par évaluation statistique, en l’absence de programmation budgétaire par activité de la masse salariale. Le numérateur du ratio est établi en dépense budgétaire (données de comptabilité budgétaire) c’est-à-dire en crédits de paiement.

Nota : - Les services délivrés par les services centraux aux missions à l’étranger sont à prendre en compte et seront mentionnés au niveau des commentaires. - Pour les ministères ayant des services à l’étranger, le ratio indiqué pourra correspondre au territoire français (afin de permettre la comparaison avec les autres ministères). Au niveau des commentaires, le ratio correspondant aux implantations à l’étranger pourra être indiqué. - Les éventuelles recettes liées à la bureautique ne sont pas à inclure.

Le dénominateur présente le nombre de postes bureautiques fonctionnels. Ce nombre est le minimum des ETPT et des postes physiques : nombre de postes bureautiques = Min (ETPT ; postes physiques). Par convention, le nombre de postes physiques est la moyenne des postes physiques de l’année N-1 et de l’année N, d’après l’inventaire (gestion du parc) ou à défaut d’après les postes connectés. La somme des ETPT est arrondie au nombre entier supérieur.

Nota : - Les postes physiques partiellement affectés à de la bureautique sont pris en compte. - Les postes affectés à des vacataires sont à inclure. - Dans certains cas, l'équipement bureautique n’est pas affecté à l'usage individuel d'un agent (équipement des salles de formation, positions d'accueil ou techniques, etc.). Ces postes physiques non affectés peuvent être ajoutés, sous réserve que les différentes utilisations soient clairement exposées en commentaire. Les ratios 2014, 2015 et la prévision du PAP 2016 (initiale et actualisée) ne sont pas modifiés rétroactivement mais les évolutions engendrées du fait de l’introduction des dépenses de télécommunications dans le numérateur devront être expliquées dans les commentaires. La prévision 2017 est calculée selon la nouvelle méthodologie. Les éventuelles variations de périmètre, ou de modalités de calcul seront également commentées. La cible doit être justifiée et mise en perspective avec les leviers d’efficience bureautique (mobilité, hébergement mutualisé, politique de client léger, etc.). INDICATEUR X.X : Performance des SIC

(du point de vue du contribuable) Unité 2014

Réalisation 2015

Réalisation 2016

Prévision PAP 2016

2016 Prévision actualisée

2017 Prévision

2017 Cible

Ratio d’efficience bureautique €/poste XXX XXX XXX XXX XXX XXX

Nombre de postes bureautiques nb XXX XXX XXX XXX XXX XXX

Page 31 31

Fiche 13 : indicateur d’efficience de la gestion des ressources humaines

L'indicateur est calculé sur la base du ratio entre le nombre de personnels gestionnaires ou « effectifs gérants » et le nombre « d’effectifs gérés » (sous-indicateur de contexte) inclus dans le plafond d’autorisations d’emplois. Les ministères se conformeront à la méthodologie DGAFP établie en 2006, dans le cadre d’un groupe de travail interministériel. Les effectifs « gérants » seront indiqués en « équivalent temps plein » (ETP) ou en équivalent temps plein travaillé (ETPT). L’unité retenue devra être précisée dans les commentaires techniques. Les « effectifs gérés »

1 seront décomptés en effectifs physiques.

a. Les effectifs gérants

Sont inclus dans le numérateur :

- les agents consacrant la majeure partie de leur temps de travail à la gestion de personnels qu'ils n'encadrent pas directement ;

- les agents affectés à des fonctions support dans les services de gestion du personnel.

En revanche, le temps passé par des cadres opérationnels à l'animation de leurs propres équipes ne doit pas être pris en compte.

On entend par services gestionnaires du personnel, les services qui remplissent l’une des quatre grandes fonctions RH : la gestion administrative, la formation, le suivi des conditions de travail et le pilotage de la politique de gestion des RH et des compétences. Il est précisé que les secrétaires ne sont pas comptabilisées sauf si elles sont affectées à plus de 50% à des tâches RH. Les effectifs en charge des contentieux liés aux personnes ne sont pas à inclure.

1° La gestion administrative Cette rubrique comprend notamment les activités consistant à :

o Gérer les carrières administratives : titularisations, avancements d’échelon (avec ou sans réduction/majoration d’ancienneté), avancements de grade, promotions de corps, mutations, sanctions disciplinaires, sorties définitives (radiation des cadres, admission à la retraite) ;

o Gérer les positions : activité (y compris temps partiel, CFA, congé longue durée), mises à disposition, détachements, congés parentaux, disponibilités, et, pour les non-titulaires, congés de grave maladie ;

o Gérer les éléments de la paie (opérations de pré-liquidation de la paye, saisie des éléments variables) ;

o Gérer le temps de travail et les congés : annuels, formation, maladie ordinaire, longue maladie, paternité, maternité, etc. ;

o Gérer l’indemnitaire et la NBI ;

o Gérer les recrutements : concours, mobilités, détachements entrants, contrat des non-titulaires y compris les occasionnels ou saisonniers ;

o Organiser les élections professionnelles et gérer les droits syndicaux ;

o Constituer et réunir les commissions administratives paritaires et les comités techniques paritaires.

2° La formation

Cette rubrique comprend notamment les activités consistant à :

o Organiser la formation continue (y compris à la prise de poste) : élaboration des plans, conception des actions, tenue des actions, évaluation ;

o Organiser la formation initiale (conception, organisation, évaluation, conseil) ;

o Préparer les reclassements, les reconversions hors du ministère ou hors de la Fonction publique.

Les formateurs ne font pas partie des effectifs « organisant la formation ». En revanche, l’organisation matérielle des actions de formation entre en ligne de compte quand elle est assurée par les services du ministère et non pas par des sous-traitants, établissements publics ou autres ministères

2.

1Il est fait l’hypothèse qu’une quotité de temps de travail inférieure au temps plein n’induit pas un allègement de l’activité des services gestionnaires. 2Les agents et les élèves qui bénéficient de formations ne sont pas « organisateurs » de ces formations et ne sont pas comptés.

Page 32 32

3° Les conditions de travail Cette rubrique comprend notamment les activités consistant à :

o Gérer l’action sociale (y compris l’animation des réseaux comme les comités d’action sociale, les réseaux d’assistants de service social, etc.) ;

o Insérer et gérer les travailleurs handicapés ;

o Organiser l’hygiène et la sécurité : mettre en place et suivre les instances, suivre le document unique de prévention des risques professionnels, etc. ;

o Gérer la médecine de prévention.

4° Le pilotage de la politique de gestion des ressources humaines et des compétences Cette rubrique comprend notamment les activités consistant à :

o Élaborer le budget des ressources humaines et des plafonds de masse salariale et d’emplois, veiller au respect des plafonds ;

o Mettre en œuvre des outils de suivi (maintenance et évolution des SIRH, bilan social, etc.) ;

o Conduire les réformes statutaires ;

o Piloter les processus de gestion ;

o Analyser les besoins et prévoir les évolutions quantitatives et qualitatives ;

o Déterminer les emplois-type ;

o Anticiper les recrutements, les formations ;

o Conseiller individuellement les agents ;

o Élaborer les parcours professionnels.

Les ministères pourront inclure les effectifs chargés des fonctions particulières de liquidation de la paye et de gestion des pensions. Ils le préciseront en commentaires techniques.

b. Les effectifs gérés

On retiendra les seuls effectifs compris dans le plafond d'autorisations d’emplois d'un ministère et intégralement gérés par lui (recrutement, pré-liquidation de la paye, gestion administrative, etc.). Ces agents correspondent généralement aux agents en position normale d’activité affectés dans le ministère, celui-ci prenant en charge leur rémunération à partir de son plafond de crédits. Devront donc être exclus du décompte :

- les personnels faisant l’objet d’une gestion partagée avec une autre administration : agents détachés entrants ou sortants, agents mis à disposition entrants ou sortants ;

- les personnels « affectés » dans un autre ministère ou établissement public ;

- les personnels en CFA ou CLD (qui sont décomptés hors du plafond d’autorisation d’emplois du ministère) ;

Lorsque les modalités de décompte des effectifs gérés exposées ci-dessus entraînent une réduction significative du nombre d’agents gérés (par exemple lorsqu’un ministère assure des tâches de gestion pour le compte d’établissements publics ou d’un autre ministère), un coefficient applicable aux « effectifs gérants » pourra réduire le nombre de gestionnaires à concurrence des seuls effectifs gérés pris en compte. Ce coefficient devra être explicité.

c. La constitution du ratio effectifs gérants/effectifs gérés

Le ratio des « effectifs gérants/effectifs gérés » s’exprime en pourcentage.

Pour rendre compte dans le calcul du ratio de la situation des ministères assurant la gestion d’effectifs pour le compte d’autres entités, le numérateur pourra être réduit par application d’un coefficient rendant compte de la part d’activité des gestionnaires consacrée aux seuls effectifs inclus dans le dénominateur (i.e. effectifs compris dans le plafond d’emplois et intégralement gérés par le ministère). Ce coefficient devra être explicité dans les commentaires.

- Exemple d’explication du coefficient dans le commentaire : une part importante de l’activité des gestionnaires de ressources humaines du ministère étant consacrée à des tâches de gestion effectuées pour le compte du ministère X, un coefficient de 64 %, correspondant aux seuls effectifs gérés inclus dans le plafond d’emplois, a été appliqué aux effectifs gérants afin de tenir compte de cette situation de gestion. - Calcul du ratio :

Ratio = (Effectifs gérants x 64 %) / (effectifs intégralement gérés inclus dans le plafond d’emplois).

Page 33 33

INDICATEUR X.X : Efficience de la gestion des ressources humaines

(du point de vue du contribuable)

Unité 2014 Réalisation

2015 Réalisation

2016 Prévision

PAP 2016

2016 Prévision actualisée

2017 Prévision

2017 Cible

Ratio d’efficience de la gestion des ressources humaines

% XX,X XX,X XX,X XX,X XX,X XX,X

Effectifs gérés Effectifs physiques

XXX XXX XXX XXX XXX XXX

Les commentaires devront rappeler le périmètre, l’unité retenue. L’évolution et la décomposition du ratio seront expliquées. Le choix de la cible sera justifié et pourra être mis en perspective avec des éléments plus qualitatifs. Les ministères pourront apporter un niveau de détail plus élevé en JPE en renseignant le tableau présenté ci-dessous. Dans ce cas, mention en sera portée en performance.

INDICATEURS DE GESTION DES RESSOURCES HUMAINES

Ratios gestionnaires / effectifs gérés

Effectifs intégralement gérés (inclus dans le plafond d'emplois)

(Effectifs physiques ou ETP) G

Effectifs gérants T = a+b+c+d

T / G

administrant et gérant a a/G

organisant la formation b b/G

consacrés aux conditions de travail c c/G

consacrés au pilotage et à la politique des compétences

d d/G

Explication du ratio :

- Situation de gestion des effectifs d’un ministère donné :

Effectifs inclus dans le plafond d'emploi Effectifs hors plafond d'emplois

Intégralement gérés

Partiellement gérés (agents en détachement entrant, en MAD

1 sortante et

en PNA)

Intégralement gérés (CLD

2, disponibilité,

etc.)

Partiellement gérés (agents en détachement sortant et en MAD entrante)

64 % 3 % 25% 8%

Le passage aux ETPT pourra être expliqué.

1Mises à disposition

2Congés de longue durée (CLD), dont congés parentaux de longue durée (dès lors que l’agent n’est pas rémunéré mais reçoit une

prestation) ; Congés de fin d’activité (CFA).

Page 34 34

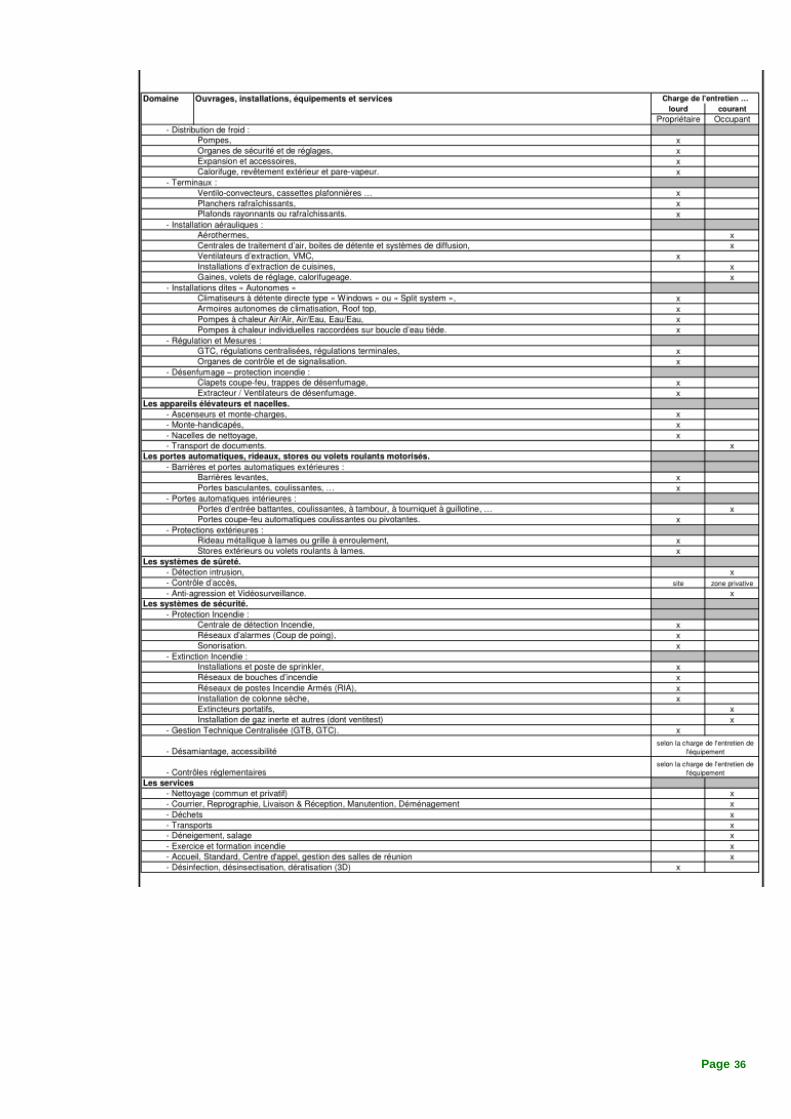

Fiche 14 : indicateur d’efficience de la gestion immobilière

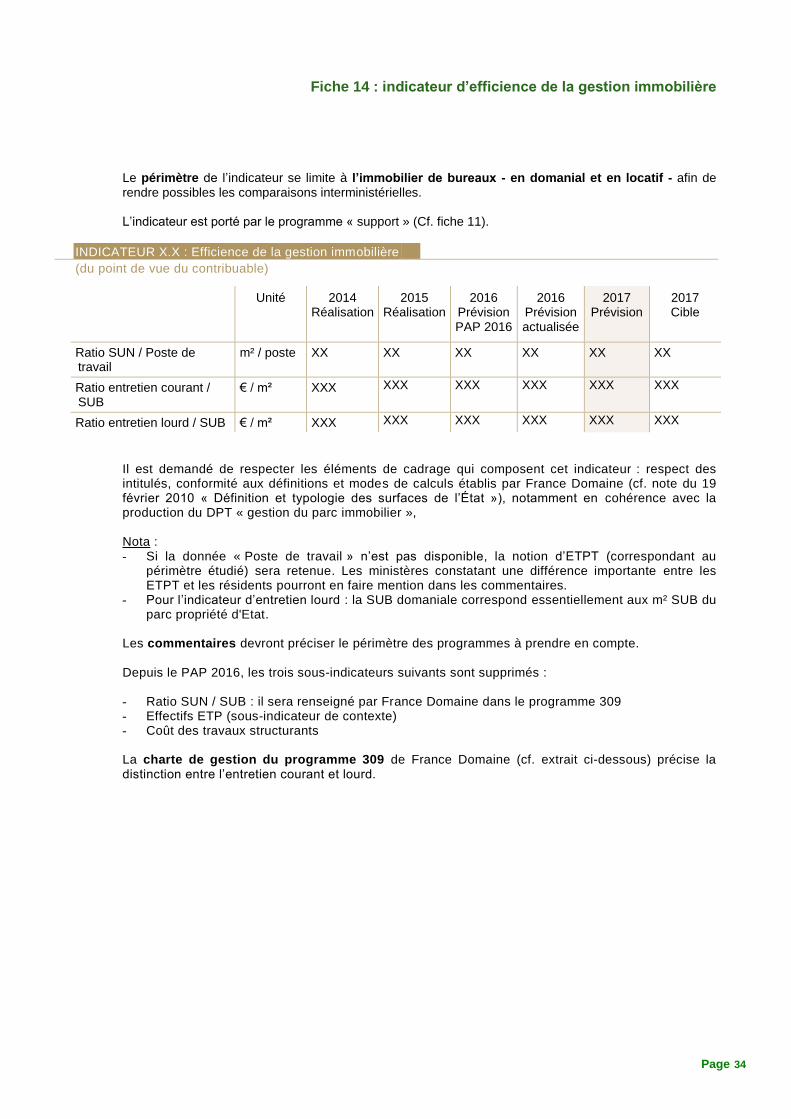

Le périmètre de l’indicateur se limite à l’immobilier de bureaux - en domanial et en locatif - afin de rendre possibles les comparaisons interministérielles. L’indicateur est porté par le programme « support » (Cf. fiche 11).

INDICATEUR X.X : Efficience de la gestion immobilière

(du point de vue du contribuable)

Unité 2014 Réalisation

2015 Réalisation

2016 Prévision PAP 2016

2016 Prévision actualisée

2017 Prévision

2017 Cible

Ratio SUN / Poste de travail

m² / poste XX XX XX XX XX XX

Ratio entretien courant / SUB

€ / m² XXX XXX XXX XXX XXX XXX

Ratio entretien lourd / SUB € / m² XXX XXX XXX XXX XXX XXX

Il est demandé de respecter les éléments de cadrage qui composent cet indicateur : respect des intitulés, conformité aux définitions et modes de calculs établis par France Domaine (cf. note du 19 février 2010 « Définition et typologie des surfaces de l’État »), notamment en cohérence avec la production du DPT « gestion du parc immobilier », Nota : - Si la donnée « Poste de travail » n’est pas disponible, la notion d’ETPT (correspondant au

périmètre étudié) sera retenue. Les ministères constatant une différence importante entre les ETPT et les résidents pourront en faire mention dans les commentaires.

- Pour l’indicateur d’entretien lourd : la SUB domaniale correspond essentiellement aux m² SUB du parc propriété d'Etat.

Les commentaires devront préciser le périmètre des programmes à prendre en compte. Depuis le PAP 2016, les trois sous-indicateurs suivants sont supprimés : - Ratio SUN / SUB : il sera renseigné par France Domaine dans le programme 309 - Effectifs ETP (sous-indicateur de contexte) - Coût des travaux structurants

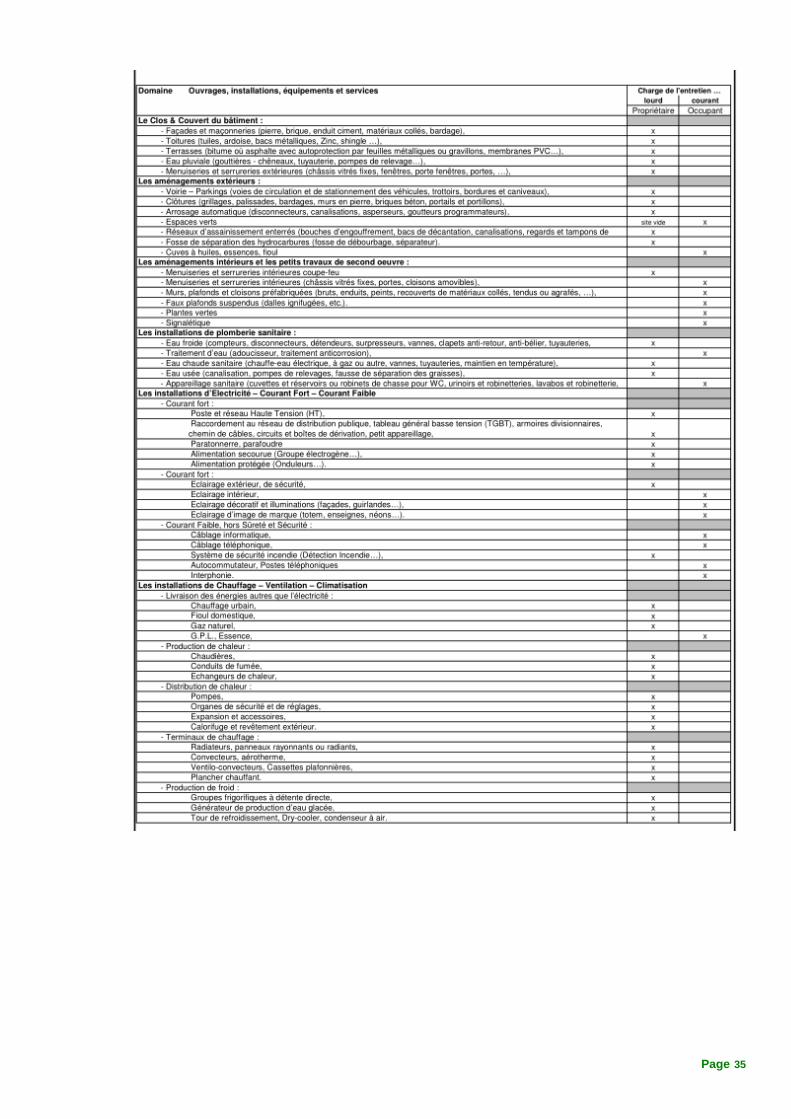

La charte de gestion du programme 309 de France Domaine (cf. extrait ci-dessous) précise la distinction entre l’entretien courant et lourd.

Page 35 35

Page 36 36

Page 37 37

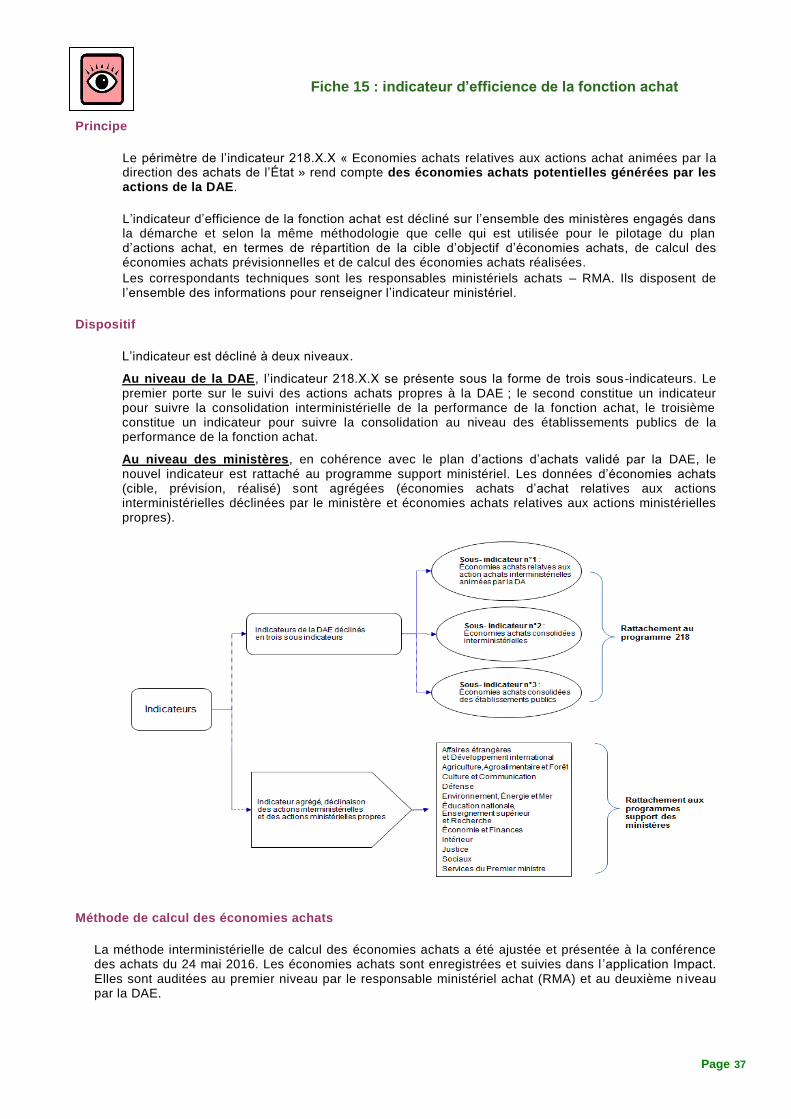

Fiche 15 : indicateur d’efficience de la fonction achat

Principe

Le périmètre de l’indicateur 218.X.X « Economies achats relatives aux actions achat animées par la direction des achats de l’État » rend compte des économies achats potentielles générées par les actions de la DAE.

L’indicateur d’efficience de la fonction achat est décliné sur l’ensemble des ministères engagés dans la démarche et selon la même méthodologie que celle qui est utilisée pour le pilotage du plan d’actions achat, en termes de répartition de la cible d’objectif d’économies achats, de calcul des économies achats prévisionnelles et de calcul des économies achats réalisées.

Les correspondants techniques sont les responsables ministériels achats – RMA. Ils disposent de l’ensemble des informations pour renseigner l’indicateur ministériel.

Dispositif

L’indicateur est décliné à deux niveaux.

Au niveau de la DAE, l’indicateur 218.X.X se présente sous la forme de trois sous -indicateurs. Le premier porte sur le suivi des actions achats propres à la DAE ; le second constitue un indicateur pour suivre la consolidation interministérielle de la performance de la fonction achat, le troisième constitue un indicateur pour suivre la consolidation au niveau des établissements publics de la performance de la fonction achat.