contrats de formation et d’insertion

DESCRIPTION

Apprentissage contrat professionnalisation CUI CIETRANSCRIPT

A . C O N T R A T D ’ A P P R E N T I S S A G E

B . C O N T R A T D E P R O F E S S I O N N A L I S A T I O N

C . C O N T R A T U N I Q U E D ’ I N S E R T I O N

D . C O N T R A T D ’ A V E N I R

Contrats de formation et d’insertion

1 . R É M U N É R A T I O N

2 . C H A R G E S S U R L E S S A L A I R E S

Contrat d’apprentissage

Rémunération

Cadre général

La conclusion d’un contrat d’apprentissage ouvre droit

pour l’entreprise à des aides de l’Etat et à des

exonérations de cotisations

Les apprentis sont exclus du calcul de l’effectif des

entreprises dont ils relèvent pour le calcul des effectifs

minimum requis pour certaines obligations

notamment en termes de cotisations.

Néanmoins, ils feront partis de l’effectif pour ce qui est

de s cotisations d’accident de travail.

Rémunération

En matière de rémunération, sous réserve de dispositions spécifiques ci après les

rémunérations apprentis sont soumises au droit commun du salarié

L’apprentis doit recevoir un salaire minimum égale à un certain pourcentage du

smic. Le salaire peut néanmoins être plus élevé si les dispositions conventionnelles

le permettent

Sous réserve de dispositions conventionnelles plus favorables, l’apprenti en fonction

de son âge perçoit une rémunération déterminé en pourcentage du smic.

Rémunération

En matière de rémunération, sous réserve de dispositions spécifiques ci après les

rémunérations apprentis sont soumises au droit commun du salarié

Année d’exécution du contrat % du smic(1)

Avant 18 ans 18 à 20 ans 21 et +

1ere 25% 41% 53%

2ème 37% 49% 61%

3ème 53% 65% 78%

(1) Ou % du salaire minimum conventionnel correspondant à l’emploi occupé, s’il

est plus favorable, pour les 21 ans et +

Rémunération

Les années d’apprentissage sont déterminées de date à date, à partir de la date de

conclusion du contrat

L’employeur doit pour le mois au cours duquel le taux change, appliquer les deux

taux successivement

La majoration de la rémunération pour changement de tranche d’âge sont à prendre

en compte le 1er jour du mois suivant le jour où ce changement intervient

Rémunération

Prolongation du contrat

En cas de prolongation du contrat pour échec à

l’examen ou de dérogation, le salaire minimum

applicable pendant la prolongation est celui de la

dernière année précédant la prolongation

Un apprenti de 17 ans voit son contrat dont la durée

normale est de 2 ans prolongé de 4 mois

25% du smic pendant 12mois

49% du smic pendant 12mois

65% du smic pendant 4 mois

Rémunération

Prolongation du contrat

Pour un apprenti handicapé le salaire minimum de la

période de prolongation s’obtient en majorant de 15

points le pourcentage du smic applicable à la dernière

année de la durée normale

En cas de prolongation du contrat en raison du niveau

initial de l’apprenti, la rémunération due pour la période

excédant la durée normale du contrat est celle visée par le

barème pour l’année d’exécution du contrat

Rémunération

Réduction du contrat

La durée du contrat d’ apprentissage peut être réduite

pour les raisons suivantes:

L’apprenti a déjà bénéficié pendant un an au moins

d’une formation à temps complet dans un établissement

d’enseignement technologique e et qu’il entre en

apprentissage pour achever cette formation

L’apprenti est titulaire d’un diplôme ou d’un titre

homologué de niveau supérieur

Rémunération

Réduction du contrat

Si au terme de la 1ere année de contrat l’apprenti

poursuit sa formation en vue d’obtenir un CAP ou un BEP

L’apprenti est considéré comme ayant déjà effectué sa

1ere année, il perçoit donc le salaire afférent à une

deuxième année d’apprentissage

En cas de réduction du contrat en raison du niveau initial

de l’apprenti, celui est considéré comme ayant déjà

effectué une durée d’apprentissage égale à la durée

retranchée

Rémunération

Un apprenti de 18 ans suivant une formation dont le cycle normal est de 2ans, et qui

voit son contrat réduit de 6mois après évaluation de ses compétences percevra:

41% du smic pendant 6 mois

49% du smic pendant 12 mois

Lorsque le contrat d’apprentissage est réduit d’un an parce que l’apprenti est titulaire

d’un diplôme de l’enseignement technologique ou professionnel il est appliqué une

majoration de 15 points aux pourcentage afférents à la dernière année de formation

Rémunération

Si un apprenti, ayant préparé un CAP en 2ans et percevant à l’issue de cette

formation initiale un salaire calculé sur la base de 49% du smic, décide de préparer

un diplôme complémentaire sur un an, sa rémunération pendant cette année sera

égale à : 49%+ 15% = 64% du smic

Formationcomplémentaire

% du smic

A partir de 16 ans A partir de 18 ans A partir de 21 ans

Après contrat d’ 1 an

40 % 56% 68%

Après contrat de 2 ans

52% 64% 76%

Après contrat de 3 ans

68% 80% 93%

Rémunération

Succession de contrat

Lorsqu’un apprenti conclut un nouveau contrat

d’apprentissage avec le même employeur sa rémunération

est au moins égale à celle qu’il percevait lors de

la dernière année d’exécution du contrat précédent

Lorsqu’un apprenti conclut un nouveau contrat

d’apprentissage avec un employeur différent sa

rémunération est au moins égale à la rémunération

minimale à laquelle il pouvait prétendre lors de

la dernière année d’exécution du contrat précédent

Rémunération

un apprenti de 20 ans qui a effectué un contrat de 2 ans et qui est embauché pour un

nouveau contrat de 2 ans perçoit

49% du smic pendant la 1ère année de son contrat

61% du smic pendant la 2ème année de son contrat

Un apprenti de 21 ans dans la même situation percevrait au moins 61% du smic

Rémunération

Salaires conventionnels

Les conventions collectives peuvent prévoir un salaire

d’apprentissage supérieur au minimum légal.

Les apprentis bénéficient des primes et indemnités

résultant des conventions ou d’un engagement de

l’employeur dès lors qu’elles sont versées à tous les

salariés

La convention collective nationale de coiffure prévoit

pour les apprentis suivant une formation de niveau V

(CAP et BEP) une majoration du taux de deux points de

pourcentage

Rémunération

Avantages en nature

Rémunération

Heures supplémentaires

Frais de transport

Les modalités de rémunération des heures

supplémentaires sont celles qui sont applicables au

personnel de l’entreprise .

Les majorations pour heures supplémentaires sont

calculées sur la base du salaire de l’apprenti.

Les apprentis peuvent prétendre, dans les mêmes

conditions que les autres salariés, à la prise en charge

légale de leurs frais de transport domicile travail

1 . Charges sociales

2. Csg & crds

3. Régime fiscal

4. Déclarations des salaires des apprentis

Charges sur les salaires

Charges sur les salaires

Les employeurs occupant les apprentis bénéficient d’exonérations de charges

sociales. Cette exonération diffère selon qu’il s’agit d’artisans ou de PME

Les exonérations sont sans effet sur la couverture sociale des apprentis, les

cotisations sociales étant prises en charges par l’Etat

Les exonérations de cotisations sociales ne s’appliquent pas aux cotisations de

prévoyance qui sont éventuellement dues

Charges sur les salaires

Entreprises de moins de 11 salariés et artisans

les employeurs de ces entreprises sont totalement exonérés des cotisations sociales

patronales et salariales d’origine légale et conventionnelle dues au titre des salaires versés aux

apprentis, à l’exclusion de celles dues au titre des accidents du travail et maladie

professionnelle

Les cotisations supplémentaires d’accidents de travail et de retraite complémentaire restent

dues sur une base forfaitaire

Au titre de l’année 2012 les employeurs qui atteignent ou dépassent pour la première

fois l’effectif de 11 salariés continuent de bénéficier de l’exonération de cotisations

sociales et pendant deux ans

Charges sur les salaires

Entreprises de moins de 11 salariés et artisans

Une entreprise non artisanale occupant en moyenne 13 salariés, dont 3 apprentis, bénéficie de

la prise en charges de ses cotisations sociales

Une entreprise non artisanale occupant en moyenne 13 salariés dont 2 apprentis, ne peut pas

bénéficier de l’exonération

Les rémunérations auxquelles s’applique la prise en charges n’ont pas à figurer sur le

BRC ni dans les colonnes de déclarations annuelles des cotisations

Charges sur les salaires

Autres entreprises

Sauf exception, les entreprises non artisanales occupant 11 salariés et plus sont redevables, pour

les apprentis, de cotisations suivantes, toutes calculées sur une assiette forfaitaire indépendant

du salaire réel de l’apprenti:

Part patronale des cotisations AGFF, de retraite complémentaire et d’assurance chômage

Cotisations d’accidents de travail et maladie professionnelle, cotisations supplémentaires

d’accidents de travail et de retraite complémentaire, assurances des créances des salariés, aide

au logement et le cas échéant, versement de transport

Charges sur les salaires

Autres entreprises

les cotisations patronales et salariales dues au titre des assurances sociales (maladie-maternité,

invalidité, décès, vieillesse) et des prestations familiales sont prises en charges par l’Etat.

Il en est de même les cotisations salariales AGFF, de retraite complémentaire et d’assurance

chômage

Charges sur les salaires

Assiette forfaitaire

les cotisations sociales légales et conventionnelles imposées par la loi dues au titre des salaires

versés aux apprentis sont calculées sur une base forfaitaire.

Base forfaitaire = salaire minimum prévu pour les apprentis – 11% du smic

L’assiette mensuelle est calculée sur la base de 151,67 fois le montant horaire du smic en vigueur

au 1er janvier de l’année au cours de laquelle est versée la rémunération , quelle que soit la durée

légale du travail applicable dans l’entreprise

Charges sur les salaires

Assiette forfaitaire

En cas d’absence non rémunérée pour quelque cause que ce soit, ou en cas de périodicité

de paie autre que mensuelle, les cotisations sont calculées sur autant de trentièmes de l’assiette

mensuelle que le temps de présence effectif de l’apprenti comporte de jour ouvrables ou non

ouvrables

Par exemple, en cas d’absence non rémunérée d’un apprenti du 1er août au 14 août,

l’assiette forfaitaire du mois d’août sera calculée sur 17 trentièmes.

Charges sur les salaires

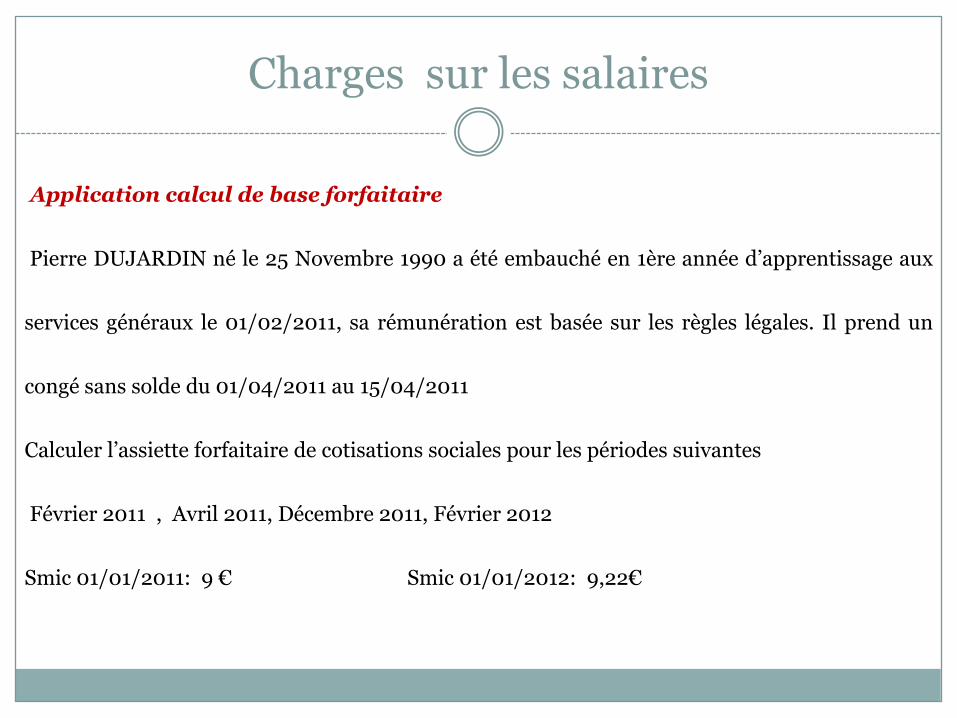

Application calcul de base forfaitaire

Pierre DUJARDIN né le 25 Novembre 1990 a été embauché en 1ère année d’apprentissage aux

services généraux le 01/02/2011, sa rémunération est basée sur les règles légales. Il prend un

congé sans solde du 01/04/2011 au 15/04/2011

Calculer l’assiette forfaitaire de cotisations sociales pour les périodes suivantes

Février 2011 , Avril 2011, Décembre 2011, Février 2012

Smic 01/01/2011: 9 € Smic 01/01/2012: 9,22€

Charges sur les salaires

Application calcul de base forfaitaire

En Février 2011 Mr DUJARDIN doit percevoir :

- Salaire de base = 41% du SMIC soit 559.66€

- Assiette de cotisations = 409€ (41% - 11% = 30% du SMIC )

· En Avril 2011, Mr DUJARDIN est absent durant 15 jours :

- Salaire de base = 279.83€ (soit 559.66 / 30 * 15 jours de présence)

- Assiette de cotisations : 204.5€ (soit 409 /30 * 15)

Charges sur les salaires

Application calcul de base forfaitaire

En Décembre 2011, Mr DUJARDIN a 21 ans et change de catégorie :

- Son salaire brut = 53% du SMIC soit 723.46€

- Assiette de cotisations = 573,31€ (53% - 11% = 42%)

· En Février 2012, Mr DUJARDIN passe en deuxième année d’apprentissage :

- Salaire de base = 61% du SMIC soit 853.02€

- Assiette de cotisations = 699,20 € (soit 61% - 11% = 50%)

Charges sur les salaires

Les cotisations dues au titre des salaires versées aux apprentis sont calculées

en appliquant les taux de droit commun

Ces cotisations sont à versées aux différents organismes suivant les mêmes

modalités et aux mêmes dates que pour les autres salariés

Charges sur les salaires

Les salaires versés aux apprentis sont exonérés de la CSG et de la CRDS.

Exception faite pour la participation et l’intéressement ,leur revenant , pour

lesquels les apprentis cotisent à la CSG et CRDS

Charges sur les salaires

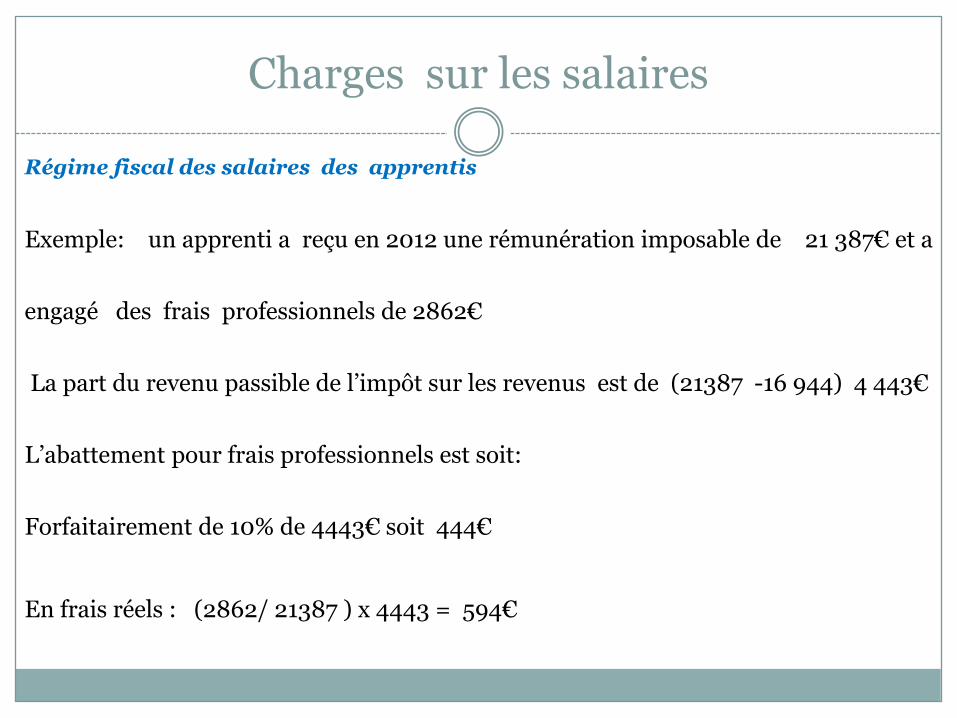

Régime fiscal des salaires des apprentis

Les salaires versés aux apprentis ne sont pas imposables lorsque leur montant,

avant déduction des frais professionnel, n’excède pas le montant annuel du smic soit

16 944€ pour 2012

La partie de la rémunération supérieure à cette limite est passible à l’impôt sur le

revenu dans la catégorie traitement et salaires sous déduction des frais professionnels

Charges sur les salaires

Régime fiscal des salaires des apprentis

La déduction comme pour les autres salariés peut se faire sur une base forfaitaire de

10% ou sur frais réels.

En cas d’option pour frais réels une proportionnalité doit être faite avec la proportion

du salaire imposable

Charges sur les salaires

Régime fiscal des salaires des apprentis

Exemple: un apprenti a reçu en 2012 une rémunération imposable de 21 387€ et a

engagé des frais professionnels de 2862€

La part du revenu passible de l’impôt sur les revenus est de (21387 -16 944) 4 443€

L’abattement pour frais professionnels est soit:

Forfaitairement de 10% de 4443€ soit 444€

En frais réels : (2862/ 21387 ) x 4443 = 594€

Charges sur les salaires

Taxes et participations sur les salaires

Charges sur les salaires

Déclaration des salaires des apprentis

1 . R É M U N É R A T I O N

2 . C H A R G E S S U R L E S S A L A I R E S

Contrat de professionnalisation

Le contrat de professionnalisation est un contrat de formation en alternance ouvert

aux jeunes âgés de 16 à 25 ans révolus, aux demandeurs d’emploi âgés de 26 ans et

+, aux bénéficiaires d’un minima social et aux personnes ayant bénéficié d’un

contrat unique d’insertion

Rémunération

Les bénéficiaires du contrat de professionnalisation sont exclus du calcul de

l’effectif, sauf pour les risques accident du travail et maladies professionnelles

Sauf dispositions conventionnelles plus favorables, les bénéficiaires de contrat de

professionnalisation âgés de moins de 26 ans perçoivent une rémunération calculée

en fonction du smic et du niveau de qualification.

La rémunération des salariés âgés de 26 ans et + ne peut être inférieure ni au smic

ni à 85% de la rémunération conventionnelle minimale.

Qualification < au bac

professionnel ou titre ou

diplôme de même niveau

Qualification > au bac

professionnel ou titre ou

diplôme de même niveau

De 16 à 20 ans révolus 55% du smic 65% du smic

De 21 à 25 ans révolus 70% du smic 80% du smic

En cas de passage de 20 à 21 ans en cours de contrat, les montants sont réévaluées

à compter du premier jour du mois suivant le jour où le titulaire atteint ses 21 ans

Les salariés en contrat de professionnalisation bénéficient des primes et

indemnités résultant des conventions ou d’un engagement de l’employeur dès

lors qu’elles sont versées à tous les salariés

Exonérations de cotisations

Pour les contrats conclu avec un demandeur d’emploi âgé de 45 ans et +, les salaires

sont exonérés de la part patronale des cotisations dues au titre des assurances

sociales et des allocations familiales

Cette exonération est limitée aux cotisations afférentes à la fraction de la

rémunération n’excédant pas le produit du smic par le nombre d’heures

rémunérées, dans la limite de la durée mensuelle légale du travail ou de la durée

conventionnelle si elle est inférieure

Le montant de l’exonération ne peut excéder celui des cotisations patronales de

sécurité sociale afférentes aux gains et rémunérations versés au cours du mois civil

considéré.

L’exonération prend fin à la fin du contrat si le contrat est à durée déterminée ou à la

fin de l’action de professionnalisation si le contrat est à durée indéterminée

Les employeurs peuvent bénéficier sous certaines conditions de aides financières

suivantes:

Embauche sous contrat de professionnalisation de chômeurs indemnisés d’au

moins 26 ans: aide de 2000€ maximum pour un temps plein, payé par pôle emploi

Embauche de demandeurs d’emploi d’au moins 45 ans sous contrat de

professionnalisation dont la date de début est postérieure au 01/03/2011 : aide de

2000€ maximum pour un temps plein, cumulable avec l’exonération de cotisations

au titre de l’embauche de demandeurs d’emploi d’au moins 45 ans et avec l’aide

forfaitaire pole emploi mentionnée ci dessus

1 . C O N T R A T I N I T I A T I V E E M P L O I

2 . C O N T R A T D ’ A C C O M P A G N E M E N T D A N S L ’ E M P L O I

Contrat unique d’insertion

Contrat initiative emploi

Le contrat unique d’insertion à pour objet de faciliter l’insertion professionnelle des

personnes rencontrant des difficultés particulières d’accès à l’emploi

Lorsque le contrat est conclu avec un employeur du secteur marchand, on parlera de

contrat initiative emploi

Pour les contrats conclu dans le secteur non marchand, on parlera de contrat

d’accompagnement dans l’emploi

Rémunération et charges sur les salaires

Le contrat initiative emploi (CIE) est conclu à durée indéterminée ou à durée

déterminée de 6 mois minimum et de 24 mois maximum

La rémunération des salariés sous contrat CIE doit être au moins égale au smic et

aux minima conventionnels éventuellement applicables.

Cette rémunération supporte l’ensemble des charges sociales et fiscales assises

sur les salaires

Les bénéficiaires du CIE sont exclus du calcul de l’effectif, sauf pour les risques

accident du travail et maladies professionnelles

A l’issue du contrat, le salarié n’a pas droit à l’indemnité de fin de contrat sauf

dispositions conventionnelle plus favorable

Le CIE ouvre droit pour l’employeur à une aide de l’Etat. Le montant de cette aide est

fixé chaque année par arrêté préfectoral. Il ne peut excéder 47% du taux brut du smic

par heure travaillée, dans la limite de 35h hebdomadaires

L’aide n’est pas versée durant les périodes de suspension du contrat de travail ne

donnant pas lieu au maintien de la rémunération.

En cas de maintien partiel du salaire, l’aide est allouée au prorata des sommes

effectivement versées par l’employeur.

Contrat d’accompagnement dans l’emploi

Rémunération et charges sur les salaires

L’embauche sous contrat CAE peut se faire sous forme CDI ou en CDD de 6 mois

minimum et de 24 mois maximum

La rémunération des salariés sous contrat CAE doit être au moins égale au produit

du smic par le nombre d’heures de travail effectuées

A l’issue du contrat CAE, le salarié n’a pas droit à l’indemnité de fin de contrat sauf

dispositions conventionnelle plus favorable

Contrat d’accompagnement dans l’emploi

Rémunération et charges sur les salaires

Pendant toute la durée de la convention de CAE, la rémunération du salarié est

exonérée des cotisations patronales d’assurances sociales ( maladie-

maternité, invalidité, décès, vieillesse) et d’allocations familiales pour la fraction de

rémunération n’excédant pas le produit du smic par le nombre d’heures

rémunérées, dans la limite de la durée légale du travail calculée sur le mois.

Contrat d’accompagnement dans l’emploi

Restent dues les cotisations patronales d’assurances sociales ( maladie-

maternité, invalidité, décès, vieillesse) et d’allocations familiales pour la fraction de

rémunération excédant la limite d’exonération, la part salariale des cotisations, la

CSG, la CRDS, les cotisations patronales d’assurance chômage et de retraite

complémentaire, l’AGFF, la contribution solidarité autonomie, la participation due

par l’employeur au titre de la formation professionnelle ainsi que les contributions

fnal et au versement de transport

La rémunération du titulaire d’un contrat d’avenir une exonérée de taxe sur les

salaires, ne doit pas être portée en zone base fiscale de la DADS

Pendant toute la durée du contrat les bénéficiaires d’un contrat d’avenir sont

exclus de calcul de l’effectif, sauf pour la tarification des risques accidents du travail

et maladies professionnelles

Le CAE ouvre droit pour l’employeur à une aide de l’Etat. Le montant de cette aide

est fixé chaque année par arrêté préfectoral. Il ne peut excéder 95% du taux brut du

smic par heure travaillée, dans la limite de 35h hebdomadaires

1 . R É M U N É R A T I O N

2 . C H A R G E S S U R L E S S A L A I R E S

Contrat d’avenir

Le dispositif de contrat d’avenir est abrogé depuis le 1/1/2010. les contrats conclu

avant cette date se poursuivent jusqu’au terme de la convention individuelle sur le

fondement de laquelle ils ont été signés.

Rémunération

Sous réserve de clauses contractuelles plus favorables, la rémunération du salarié

sous contrat d’avenir doit être au moins égales au produit du smic par le nombre

d’heures de travail effectuées

A l’issue du contrat, le salarié n’a pas droit à l’indemnité de fin de contrat sauf

dispositions conventionnelle plus favorable

Charges sur les salaires (1/2)

Pendant toute la durée de la convention du contrat d’avenir, la rémunération du

salarié est exonérée des cotisations patronales d’assurances sociales ( maladie-

maternité, invalidité, décès, vieillesse) et d’allocations familiales pour la fraction de

rémunération n’excédant pas le produit du smic par la durée mensuelle du travail

équivalente à 26 heures hebdomadaires.

La rémunération est également exonérée de la taxe sur les salaires, de la taxe

d’apprentissage et de la participation construction

Charges sur les salaires(2/2)

Restent dues les cotisations patronales d’assurances sociales ( maladie-

maternité, invalidité, décès, vieillesse) et d’allocations familiales pour la fraction de

rémunération excédant la limite d’exonération, la part salariale des cotisations, la

CSG, la CRDS, les cotisations patronales d’assurance chômage et de retraite

complémentaire, l’AGFF, la contribution solidarité autonomie, la participation due

par l’employeur au titre de la formation professionnelle ainsi que les contributions

fnal et au versement de transport

La rémunération du titulaire d’un contrat d’avenir une exonérée de taxe sur les

salaires, ne doit pas être portée en zone base fiscale de la DADS

Pendant toute la durée du contrat les bénéficiaires d’un contrat d’avenir sont

exclus de calcul de l’effectif, sauf pour la tarification des risques accidents du travail

et maladies professionnelles

Chaque contrat d’avenir donne droit à:

Une aide de l’organisme débiteur du minimum social d’un montant égal au

montant du RSA garantie à une personne seule

Une aide de l’Etat égale à la différence entre la rémunération mensuelle (dans la

limite du smic) et l’aide versée par l’organisme débiteur

1. STATUT

2.COTISATIONS SOCIALES

3.RÉGIME FISCAL

Contrat de stage

La nature des relations contractuelles permet de déterminer le statut applicable au

stagiaire.

Il peut s’agir d’un contrat de travail ou d’une convention de stage.

Dans le cas d’un contrat de travail, le stagiaire relèvera des règles protectrices

du code du travail, ce qui emporte comme conséquence, l’application de la

réglementation du smic, la remise d’un bulletin de paie.

Le stagiaire bénéficiera également des dispositions des conventions et accords

collectifs de travail applicable à l’entreprise.

La rémunération qui lui sera versée sera soumise en tant que salaire aux

prélèvements sociaux et fiscaux dans les conditions du droit commun

Dans le cas d’une convention de stage, le code de travail ne s’applique pas.

Statut

La loi assortit le statut de stagiaire de certaines garanties:

Les stages doivent obligatoirement s’intégrer à un cursus pédagogique et faire

l’objet d’une convention conclue entre le stagiaire, l’entreprise d’accueil et

l’établissement d’enseignement

Ils ne peuvent pas avoir pour objet l’exécution d’une tache régulière correspondant

à un poste de travail permanent dans l’entreprise

Statut

La durée du ou des stages effectués par un même stagiaire dans la même entreprise

ne peut excéder 6 mois par année d’enseignement, sauf si l’intéressé interrompt

momentanément sa formation pour acquérir des compétences en lien avec celui-ci ou

en cas de stage de longue durée intégré dans le cursus d’une formation de

l’enseignement supérieur.

L’accueil successif de stagiaires sur un même poste n’est possible qu’à l’expiration

d’un délai de carence égal au tiers de la durée du stage précédent.

Statut: gratification

Tous les stages d’une durée supérieure à 2mois consécutifs, ou à 2 mois consécutifs

ou non pour les stages réalisés au cours d’une même année universitaire ou scolaire

doivent être obligatoirement rémunérés

cette durée s’entend d’une durée calendaire peu importe le nombre d’heures

effectuées dans le mois par le stagiaire

En cas de prolongation d’un stage de durée initiale <= 2 mois le salarié doit

bénéficier d’un rappel de gratification pour les premiers mois non indemnisés.

Statut: gratification

Le montant de la gratification est fixé par une convention de branche ou par accord

professionnel.

le montant de la rémunération horaire minimale devant être versée en l’absence de

convention est de 12,5% du plafond horaire de la sécurité sociale. Ce montant

correspond exactement à la fraction exonérée de cotisations

en cas de suspension ou résiliation de la convention de stage, le montant de la

gratification est proratisé en fonction de la durée de stage effectuée

En cas d’embauche ultérieure du stagiaire dans l’entreprise où il a réalisé son

stage, la durée du stage peut être déduite de la période d’essai prévue dans le contrat

Cotisations sociales: emploi sans lien avec les études

Les jeunes ( élèves, lycéens, étudiants) qui effectuent une activité productrice doivent

se plier à un horaire de travail précis et perçoivent une rémunération doivent être

assujettis à la sécurité sociale et donner lieu au versement des cotisations de sécurité

sociale dans les conditions du droit commun . Il s’agit notamment :

Des étudiants qui , durant la période des vacances scolaires, occupent un emploi

temporaire de emplacement du personnel en congé annuel

Des mineurs employés à des travaux légers pendant les vacances scolaires

Des stages probatoires

L’assiette minimum des cotisations est applicable de même pour les réductions de cotisations

Cotisations sociales: stages effectués dans le cadre des études

Le régime applicable aux stages effectués dans le cadre des études diffère selon la

nature des cotisation

Cotisations de sécurité sociale

Les gratifications versées aux stagiaires ne sont assujettis à cotisations de la sécurité

sociale que si celle-ci est supérieur au seuil légal fixé.

Le plafond d’exonération est fixé à 12,5% du plafond horaire de la sécurité sociale

par le nombre d’heures de stage effectué au cours du mois considéré.

Le plafond d’exonération est apprécié compte tenu des avantages en nature et en

espèces

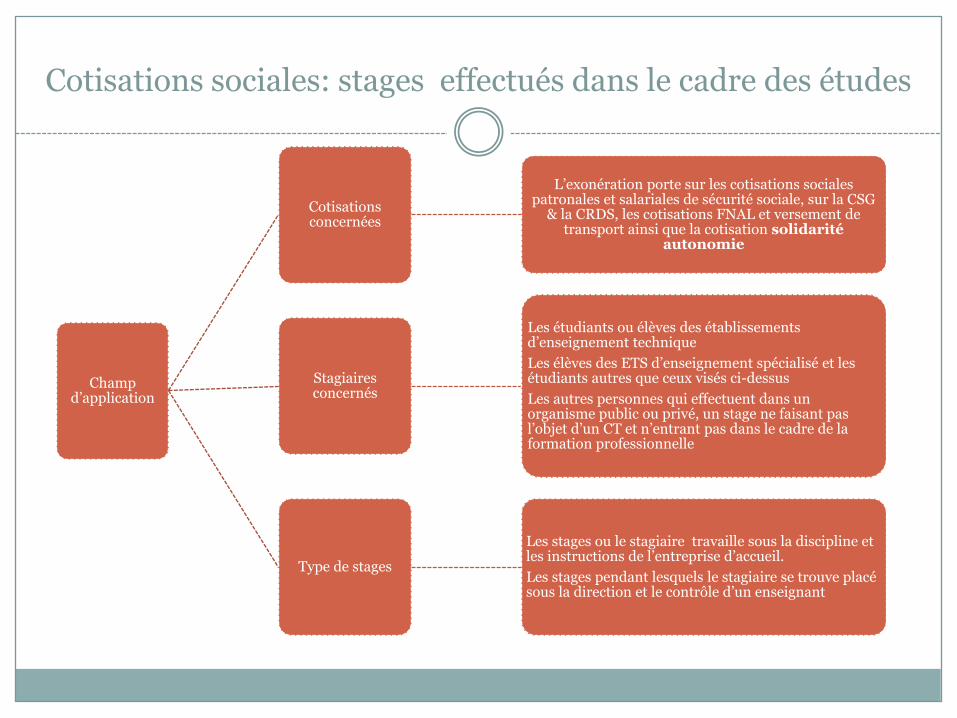

Cotisations sociales: stages effectués dans le cadre des études

Champ d’application

Cotisations concernées

L’exonération porte sur les cotisations sociales patronales et salariales de sécurité sociale, sur la CSG

& la CRDS, les cotisations FNAL et versement de transport ainsi que la cotisation solidarité

autonomie

Stagiaires concernés

Les étudiants ou élèves des établissements d’enseignement technique

Les élèves des ETS d’enseignement spécialisé et les étudiants autres que ceux visés ci-dessus

Les autres personnes qui effectuent dans un organisme public ou privé, un stage ne faisant pas l’objet d’un CT et n’entrant pas dans le cadre de la formation professionnelle

Type de stages

Les stages ou le stagiaire travaille sous la discipline et les instructions de l’entreprise d’accueil.

Les stages pendant lesquels le stagiaire se trouve placé sous la direction et le contrôle d’un enseignant

Les stages se déroulant dans le cadre de la formation professionnelle ainsi que les bénéficiaires de

la formation à la recherche sont exclus de la franchise.

En cas d’absence justifiées du stagiaire, l’exonération ne doit pas être proratisée que si le montant

de la gratification est lui-même

En cas de stage commençant ou terminant en cours de mois, il convient de proratiser sur une base

en trentièmes

Cas1: Soit un étudiant ayant signé une convention de stage en juin 2012, effectuant 151,67 h de stage

au cours du mois de juillet 2012 et recevant une gratification égale à 436,05€. Le montant du plafond

horaire de la sécurité sociale étant fixé à 23€ pour 2012.

Le plafond d’exonération de cotisations de sécurité sociale est égal à :

151,67 x 23 x 12,5% = 436,05€

La gratification est totalement exonérée de cotisations

Cas2: Le stagiaire reçoit une gratification de 330€ et un avantage en nature évalué à 90€

La somme de la gratification et de l’avantage en nature est inférieure au seuil de franchise. Aucune

cotisation n’est due.

Cas 3 Le stagiaire reçoit une gratification de 330€ et un avantage en nature évalué à 150€

La somme de la gratification et de l’avantage en nature est > au seuil de franchise . Les cotisations

sont dues sur 480€ - 436,05€= 43,95€

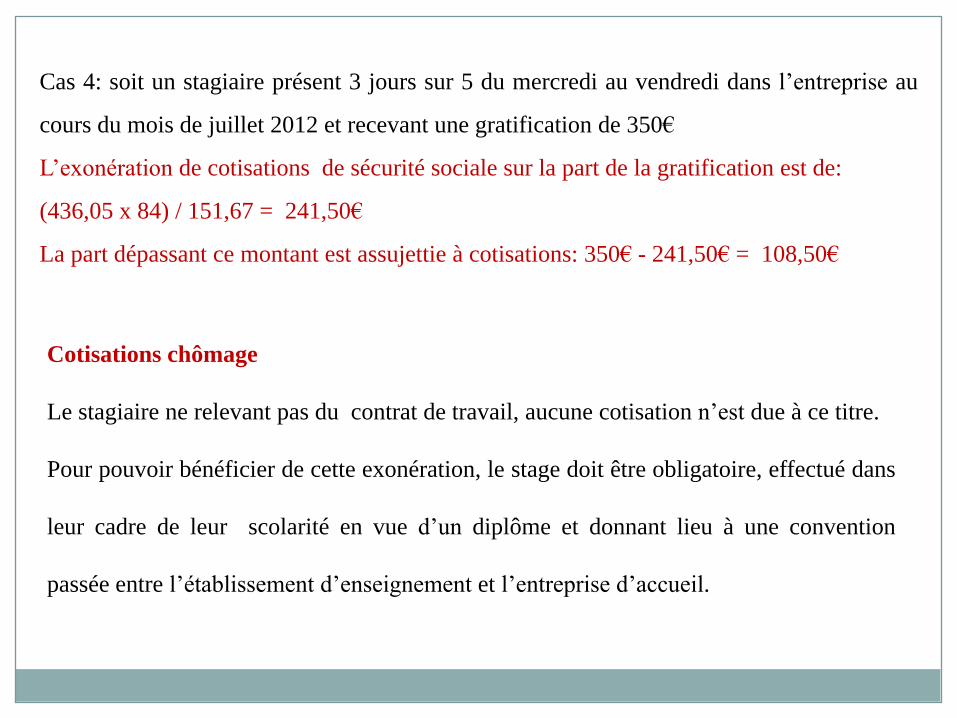

Cas 4: soit un stagiaire présent 3 jours sur 5 du mercredi au vendredi dans l’entreprise au

cours du mois de juillet 2012 et recevant une gratification de 350€

L’exonération de cotisations de sécurité sociale sur la part de la gratification est de:

(436,05 x 84) / 151,67 = 241,50€

La part dépassant ce montant est assujettie à cotisations: 350€ - 241,50€ = 108,50€

Cotisations chômage

Le stagiaire ne relevant pas du contrat de travail, aucune cotisation n’est due à ce titre.

Pour pouvoir bénéficier de cette exonération, le stage doit être obligatoire, effectué dans

leur cadre de leur scolarité en vue d’un diplôme et donnant lieu à une convention

passée entre l’établissement d’enseignement et l’entreprise d’accueil.

Cotisations de retraite complémentaire

Le stagiaire ne relevant pas du contrat de travail, aucune cotisation n’est due à ce titre.

Les gratifications ou avantages accordés aux stagiaires non liés par un tel contrat

échappent donc aux cotisations Arrco, même au cas où ils sont assujettis aux cotisations

de sécurité sociale

Régime fiscal

Les salaires versés au jeunes de 25 ans au plus au 1er janvier de l’année d’imposition en rémunération

des activités exercées pendant leurs études ou durant leurs congés scolaire sont exonérés d’impôt sur le

revenu dans la limite de trois fois le smic

L’exonération n’est pas applicable aux jeunes en contrat de professionnalisation ou d’apprentissage.

Les indemnités de stage sont exonérés d’impôt si les 3 conditions sont réunies:

les stages doivent faire partie intégrante du programme d’études

Les stages doivent présenter un caractère obligatoire i.e. être prévus ou nécessaires à la participation

à un examen ou à un concours

Leur durée ne doit pas excéder 3 mois