department of statistics and mathematics wu wien...

TRANSCRIPT

Kapitel 11

ExplorativeZeitreihenanalyse

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 0 / 95

[ Explorative Zeitreihenanalyse ]

Einleitung: Souvenir-Verkäufe inMaroochydore

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 1 / 95

Souvenir-Verkäufe in MaroochydoreGlättung und Prognose von Umsätzen

Zeit

Sou

veni

r−U

msa

etze

1987 1988 1989 1990 1991 1992 1993 1994

0e+

004e

+04

8e+

04

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 2 / 95

Daten

Im Januar 1987 eröffnet ein Souvenirgeschäft auf dem Kai desStrandbadeorts Maroochydore in Queensland, Australien. Die Verkäufevariieren über die Saison zusammen mit der Anzahl der Touristen.Insbesonders zu Weihnachten und zum örtlichen Surf-Festival, dasjeden März seit 1988 veranstaltet wird, kommen die Urlauber an denStrand. Über die Jahre werden Geschäftsräume, Belegschaft undProduktpalette erweitert. Hier untersuchen wir die monatliche Zeitreiheder Umsätze von Anfang 1987 bis Ende 1993.

Fragen: Wie entwickelt sich der langfristige Trend? Besitzen dieVerkaufszahlen eine regelmäßiges Muster, das sich jedes Jahrwiederholt? Wie können die Verkäufe für folgende Jahre vorhergesagtwerden?

Quellen: Makridakis, Wheelwright and Hyndman(1998). Forecasting,Methods and Applications, Wiley, Beispiel 5.8, Seite 235f.

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 3 / 95

Daten

Zeit

Sou

veni

r−U

msa

etze

1987 1988 1989 1990 1991 1992 1993 1994

0e+

004e

+04

8e+

04

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 4 / 95

Daten

Zeit

Sou

veni

r−U

msa

etze

(lo

garit

hmie

rt)

1987 1988 1989 1990 1991 1992 1993 1994

89

1011

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 5 / 95

Beispiele für Zeitreihen

Im Gegensatz zu Querschnittsdaten stellen Zeitreihen der Zeit nachgeordnete Beobachtungen dar. Viele Daten in der Wirtschaft fallen indieser Form an.

Die mittel- bis langfristige Entwicklung kann recht unterschiedlich sein:

souvenirs: Umsatzentwicklung von Souvenir-Verkäufen inQueensland (in Australischen Dollar), Monatsdaten, Januar 1987 –Dezember 1993.

thermostat: Wöchentliche Thermostatverkäufe in Stück, 52Wochen.

growth: Einkommenswachstum in Iowa in Prozent, 2. Quartal1948 – 4. Quartal 1978.

beer: Bierproduktion in Australien in Megaliter, Monatsdaten,Januar 1991 – August 1995.

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 6 / 95

Zeitreihenplots

Zeit

souv

enirs

1987 1988 1989 1990 1991 1992 1993 1994

0e+

004e

+04

8e+

04

Zeit

ther

mos

tat

0 10 20 30 40 50

150

200

250

300

350

Zeit

grow

th

1950 1955 1960 1965 1970 1975 1980

−1

01

23

4

Zeit

beer

1991 1992 1993 1994 1995

120

140

160

180

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 7 / 95

Beschreibung von Zeitreihen

souvenirs: Die Strandumsätze steigen exponentiell bzw.geometrisch mit starken saisonalen Ausschlägen.

thermostat: Die Thermostatnachfrage zeigt in der ersten Hälfteder Beobachtungsperiode einen leichten, linearen Rückgang undsteigt in der zweiten Hälfte stark (linear) an.

growth: Die Wachstumsreihe hat ebenfalls keinen stabilen Trend.Die mittelfristige Entwicklung wird von starken unregelmäßigenSchwankungen überlagert.

beer: Die Bierproduktion verläuft leicht abfallend. Die saisonalenSchwankungen (hoher Bierkonsum im australischen Sommer,niedriger im Winter) sind stark ausgeprägt.

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 8 / 95

Zeitreihenmuster

Horizontales Muster: Ein horizontales Muster zeigt über diegesamte Beobachtungsperiode ein konstantes Mittel und einekonstante Varianz.

Linearer Trend: Reihen, die über die Zeit mit konstanter Steigungwachsen oder fallen, bezeichnet man als linearen Trend, sofern dieSchwankungen um die Reihe konstant sind.

Geometrisches Wachstum, exponentieller Trend: LiegtWachstum vor, das sich ähnlich wie exp(x) entwickelt, spricht manvon einem geometrischen oder exponentiellen Trend. DiesesVerhalten zeigt sich insbesonders im Zusammenhang mit Inflationoder Wirtschaftswachstum.

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 9 / 95

Zeitreihenmuster

Saison: Saison beschreibt ein regelmäßig wiederkehrendesMuster im Rhythmus der Frequenz der Reihe. Das langfristigeVerhalten wird dadurch nicht beeinflusst. Bei Monatsdaten liegteine Frequenz von s = 12 Monaten, bei Quartalsdaten von s = 4Quartalen vor.

Irreguläres Muster: Ein Verlauf der ein völlig unregelmäßiges,unsystematisches bzw. zufälliges Bild zeigt, ähnlich den Residuenim Regressionsmodell (siehe Kapitel 9 und 10), wird als irregulärbezeichnet.

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 10 / 95

Beispiel: Zeitreihenmuster

Y1

1980 1985 1990 1995

1030

50

Y2

1980 1985 1990 1995

−2

02

46

Y3

1989 1991 1993

050

100

150

200

Y4

1963 1965 1967

−20

020

4060

80

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 11 / 95

Beispiel: Zeitreihenmuster

(a) Die Reihe Y1 wächst geometrisch. Die Saison wird ebenfallsexponentiell verstärkt. falsch

(b) Die Reihe Y2 steigt linear ohne saisonale Effekte zu zeigen. falsch

(c) Die Reihe Y4 steigt linear und weist zugleich saisonale Effekte auf.richtig

(d) Die Reihe Y3 zeigt ein horizontales Muster ohne Saison. falsch

(e) Die Reihe Y2 zeigt ein horizontales Muster mit Saison. richtig

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 12 / 95

Beispiel: Zeitreihenmuster

(a) Die Reihe Y1 wächst geometrisch. Die Saison wird ebenfallsexponentiell verstärkt. falsch

(b) Die Reihe Y2 steigt linear ohne saisonale Effekte zu zeigen. falsch

(c) Die Reihe Y4 steigt linear und weist zugleich saisonale Effekte auf.richtig

(d) Die Reihe Y3 zeigt ein horizontales Muster ohne Saison. falsch

(e) Die Reihe Y2 zeigt ein horizontales Muster mit Saison. richtig

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 13 / 95

Beispiel: Zeitreihenmuster

Y1

1980 1985 1990 1995

1030

50

Y2

1980 1985 1990 1995

−2

02

46

Y3

1989 1991 1993

050

100

150

200

Y4

1963 1965 1967

−20

020

4060

80

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 14 / 95

[ Explorative Zeitreihenanalyse ]

Die klassische Zeitreihenzerlegung

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 15 / 95

Zeitreihenzerlegung

Wir setzen eine Reihe Yt aus 3 Komponenten zusammen:

Tt = Trend und/oder Zyklus

St = Saison

Et = irreguläre Komponente, Fehler

Die klassische Zeitreihenzerlegung ist additiv:

Yt = Tt + St + Et .

In diesem Modell wirken Trend und Saison unabhängig voneinander,d.h. beeinflussen einander nicht. Beispiel: beer.

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 16 / 95

Zeitreihenzerlegung

Manche Reihen lassen sich aber besser durch eine multiplikativeZerlegung beschreiben:

Yt = Tt · St · Et .

In diesem Modell wirken Trend und Saison nicht unabhängig, dersaisonale Effekt wird durch den Trend verstärkt. Beispiel: souvenirs.

Durch Logarithmierung kann das multiplikative Modell in das additiveüberführt werden:

log(Yt) = log(Tt · St · Et)

= log(Tt) + log(St) + log(Et).

Deshalb wird im folgenden nur das additive Modell behandelt und diezu untersuchenden Zeitreihen werden bei Bedarf logarithmiert.

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 17 / 95

Berechnung der Komponenten

Wir ermitteln die systematischen Komponenten Tt und St in3 Schritten:

1 Berechnung der Trendkomponente Tt :Z.B. linearer, exponentieller Trend, mittelfristiger Trend durchGlättung

2 Berechnung der trendbereinigten (detrended) ReiheTBt = (Yt − Tt).

3 Ermittlung der Saisonkomponente St , aus TBt = (Yt − Tt).

Als Rest ergibt sich die irreguläre Komponente, Et .

Et = Yt − (Tt + St)

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 18 / 95

[ Explorative Zeitreihenanalyse ]

Trend

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 19 / 95

Der Trend der Reihen

Zeit

souv

enirs

1987 1988 1989 1990 1991 1992 1993 1994

0e+

004e

+04

8e+

04

Zeit

ther

mos

tat

0 10 20 30 40 50

150

200

250

300

350

Zeit

grow

th

1950 1955 1960 1965 1970 1975 1980

−1

01

23

4

Zeit

beer

1991 1992 1993 1994 1995

120

140

160

180

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 20 / 95

Linearer und exponentieller Trend

Viele Zeitreihen lassen sich durch einen linearen Trend beschreiben:Tt = β0 + β1 · t mit Achsenabschnitt β0 und Steigung β1.

Als Modell für die gesamte Zeitreihe Yt bedeutet dies:

Yt = β0 + β1 · t + εt ,

wobei t = 1, 2, . . . , n die Trendvariable ist und εt die restliche Streuung(irreguläre Komponente und ggf. auch Saison) enthält. Dies ist eineinfaches Regressionsmodell, das mit der Methode der kleinstenQuadrate (KQ) geschätzt werden kann (siehe Kapitel 9).

Für das Modell log(souvenirs) ∼ t:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 8.17023 0.11322 72.2 <2e-16

t 0.02470 0.00231 10.7 <2e-16

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 21 / 95

Linearer und exponentieller Trend

Das Modell für log(souvenirs) lautet damit

log(souvenirst) = 8.170 + 0.025 · t + εt .

Um dies in ein Modell für souvenirs überzuführen, muss lediglich dieExponentialfunktion angewendet werden:

souvenirst = e8.170+0.025·t+εt

= e8.170 · e0.025·t · eεt

= 3534.145 · e0.025·t · ηt .

Ein solches Modell nennt man auch exponentiellen Trend.

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 22 / 95

Linearer und exponentieller Trend

Zeit

log(

souv

enirs

)

1987 1989 1991 1993

89

1011

Zeit

souv

enirs

1987 1989 1991 1993

0e+

004e

+04

8e+

04

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 23 / 95

Gleitender Durchschnitt

Liegt kein stabiler linearer Trend vor, kann ein gleitender Durchschnitt(moving average, MA) verwendet werden, um die mittelfristigeEntwicklung sichtbar zu machen.

Der Trend Tt zum Zeitpunkt t berechnet sich als Durchschnitt der mBeobachtungen links bzw. rechts von t sowie Yt selbst:

Tt =1

2m + 1(Yt−m + . . .+ Yt + . . .+ Yt+m)

Insgesamt wird also das Mittel von k = 2 ·m + 1 (ungerade)benachbarten Beobachtungen berechnet. Dies ist möglich fürt = m + 1,m + 2, . . . , n −m.

Wir nennen Tt den k -gliedrigen gleitenden Durchschnitt oder kurzk -MA.

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 24 / 95

Gewichteter gleitender Durchschnitt

Saisonale Daten hingegen weisen oft eine gerade Periodenlänge auf:4 für Quartalsdaten, 12 für Monatsdaten. Wir verwenden hier statteines k -MA einen geeigneten gewichteten gleitenden Durchschnitt.

Für Quartalsdaten, s = 4:

Tt = (0.5 · Yt−2 + Yt−1 + Yt + Yt+1 + 0.5 · Yt+2)/4

Die Summe der 5 Gewichte {1/8, 1/4, 1/4, 1/4, 1/8} ist 1.

Für Monatsdaten, s = 12:

Tt = (0.5 · Yt−6 + Yt−5 + . . .+ Yt + . . .+ Yt+5 + 0.5 · Yt+6)/12

Die Summe der 13 Gewichte {1/24, 1/12, . . . , 1/12, 1/24} ist 1.Z.B. für den Juli-Wert gehen die Januarmonate zweieraufeinanderfolgender Jahre je zur Hälfte in die Berechnung ein.

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 25 / 95

Beispiel: 3-MA

Gegeben ist die Reihe Yt der Länge n = 8.

t 1 2 3 4 5 6 7 8

Yt 1 2 1 3 1 0 0 2

Tt 1.333 2.000 1.667 1.333 0.333 0.667

Berechnen Sie den 3-MA für t = 2.

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 26 / 95

Beispiel: 3-MA

Gegeben ist die Reihe Yt der Länge n = 8.

t 1 2 3 4 5 6 7 8

Yt 1 2 1 3 1 0 0 2

Tt 1.333 2.000 1.667 1.333 0.333 0.667

Berechnen Sie den 3-MA für t = 2.

T2 = (1 + 2 + 1)/3

= 4/3

= 1.333

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 27 / 95

Beispiel: 3-MA

Gegeben ist die Reihe Yt der Länge n = 8.

t 1 2 3 4 5 6 7 8

Yt 1 2 1 3 1 0 0 2

Tt 1.333 2.000 1.667 1.333 0.333 0.667

Berechnen Sie den 3-MA für t = 2.

T2 = (1 + 2 + 1)/3

= 4/3

= 1.333

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 28 / 95

Beispiel: 3-MA

1 2 3 4 5 6 7 8

0.0

0.5

1.0

1.5

2.0

2.5

3.0

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 29 / 95

Beispiel: 3-MA

1 2 3 4 5 6 7 8

0.0

0.5

1.0

1.5

2.0

2.5

3.0

●

●

●

●

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 30 / 95

Beispiel: 3-MA

1 2 3 4 5 6 7 8

0.0

0.5

1.0

1.5

2.0

2.5

3.0

●

●

●

●

●

●

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 31 / 95

Beispiel: 3-MA

1 2 3 4 5 6 7 8

0.0

0.5

1.0

1.5

2.0

2.5

3.0

●

●

●

●

●

●

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 32 / 95

Beispiel: 5-MA

Gegeben ist die Reihe Yt der Länge n = 8.

t 1 2 3 4 5 6 7 8

Yt 1 2 1 3 1 0 0 2

Tt 1.600 1.400 1.000 1.200

Berechnen Sie den 5-MA für t = 3.

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 33 / 95

Beispiel: 5-MA

Gegeben ist die Reihe Yt der Länge n = 8.

t 1 2 3 4 5 6 7 8

Yt 1 2 1 3 1 0 0 2

Tt 1.600 1.400 1.000 1.200

Berechnen Sie den 5-MA für t = 3.

T3 = (1 + 2 + 1 + 3 + 1)/5

= 8/5

= 1.600

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 34 / 95

Beispiel: 5-MA

Gegeben ist die Reihe Yt der Länge n = 8.

t 1 2 3 4 5 6 7 8

Yt 1 2 1 3 1 0 0 2

Tt 1.600 1.400 1.000 1.200

Berechnen Sie den 5-MA für t = 3.

T3 = (1 + 2 + 1 + 3 + 1)/5

= 8/5

= 1.600

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 35 / 95

Beispiel: 5-MA

1 2 3 4 5 6 7 8

0.0

0.5

1.0

1.5

2.0

2.5

3.0

●

●

●

●

●

●

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 36 / 95

Beispiel: 5-MA

1 2 3 4 5 6 7 8

0.0

0.5

1.0

1.5

2.0

2.5

3.0

●

●

●

●

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 37 / 95

Beispiel: 5-MA

1 2 3 4 5 6 7 8

0.0

0.5

1.0

1.5

2.0

2.5

3.0

●

●

●

●

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 38 / 95

Beispiel: Gewichteter gleitender Durchschnitt

Gegeben ist die Reihe Yt der Länge n = 8 und s = 4.

t 1 2 3 4 5 6 7 8

Yt 1 2 1 3 1 0 0 2

Tt 1.750 1.500 1.125 0.875

Berechnen Sie den gewichteten gleitenden Durchschnitt für t = 3.

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 39 / 95

Beispiel: Gewichteter gleitender Durchschnitt

Gegeben ist die Reihe Yt der Länge n = 8 und s = 4.

t 1 2 3 4 5 6 7 8

Yt 1 2 1 3 1 0 0 2

Tt 1.750 1.500 1.125 0.875

Berechnen Sie den gewichteten gleitenden Durchschnitt für t = 3.

T3 = (0.5 · 1 + 2 + 1 + 3 + 0.5 · 1)/4

= 7/4

= 1.750

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 40 / 95

Beispiel: Gewichteter gleitender Durchschnitt

Gegeben ist die Reihe Yt der Länge n = 8 und s = 4.

t 1 2 3 4 5 6 7 8

Yt 1 2 1 3 1 0 0 2

Tt 1.750 1.500 1.125 0.875

Berechnen Sie den gewichteten gleitenden Durchschnitt für t = 3.

T3 = (0.5 · 1 + 2 + 1 + 3 + 0.5 · 1)/4

= 7/4

= 1.750

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 41 / 95

Beispiel: Gewichteter gleitender Durchschnitt

1 2 3 4 5 6 7 8

0.0

0.5

1.0

1.5

2.0

2.5

3.0

●

●

●

●

●

●

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 42 / 95

Beispiel: Gewichteter gleitender Durchschnitt

1 2 3 4 5 6 7 8

0.0

0.5

1.0

1.5

2.0

2.5

3.0

●

●

●

●

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 43 / 95

Beispiel: Gewichteter gleitender Durchschnitt

1 2 3 4 5 6 7 8

0.0

0.5

1.0

1.5

2.0

2.5

3.0

●

●

●

●

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 44 / 95

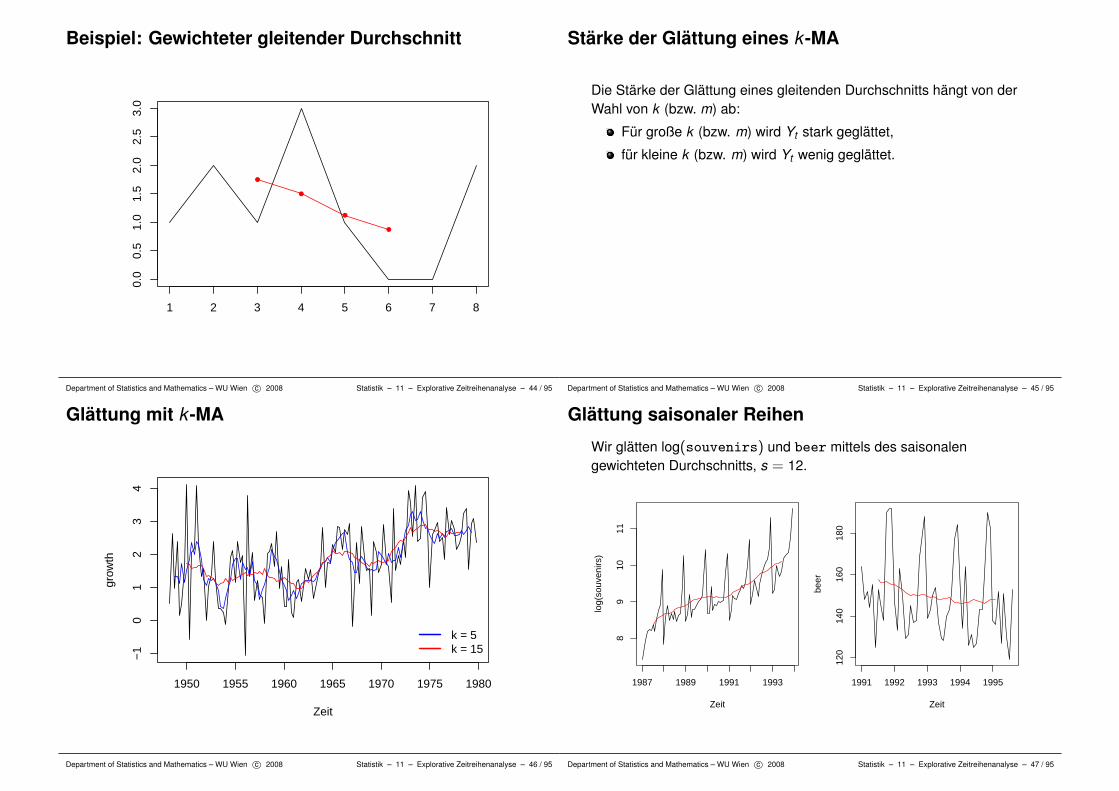

Stärke der Glättung eines k -MA

Die Stärke der Glättung eines gleitenden Durchschnitts hängt von derWahl von k (bzw. m) ab:

Für große k (bzw. m) wird Yt stark geglättet,

für kleine k (bzw. m) wird Yt wenig geglättet.

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 45 / 95

Glättung mit k -MA

Zeit

grow

th

1950 1955 1960 1965 1970 1975 1980

−1

01

23

4

k = 5k = 15

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 46 / 95

Glättung saisonaler Reihen

Wir glätten log(souvenirs) und beer mittels des saisonalengewichteten Durchschnitts, s = 12.

Zeit

log(

souv

enirs

)

1987 1989 1991 1993

89

1011

Zeit

beer

1991 1992 1993 1994 1995

120

140

160

180

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 47 / 95

Einfache exponentielle Glättung

Die geglättete Reihe Tt wird rekursiv als gewichtetes Mittel aus deraktuellen Beobachtung und der Glättung der Vorperiode berechnet.

Tt = α · Yt + (1− α) · Tt−1

Der Glättungsparameter α liegt zwischen 0 und 1, 0 < α ≤ 1.

Ist α = 1.00, ist die geglättete Reihe gleich der ursprünglichen. Eswird nicht geglättet.

Ist α groß, z.B. 0.75, so ist der aktuelle Wert sehr wichtig, derEinfluss des geglätteten Wertes der Vorperiode (in dem auch diegesamte Vergangenheit der Reihe eingeht) gering. Es wird weniggeglättet.

Ist α klein, z.B. 0.10, so kann der aktuelle Y -Wert die Glättung nurwenig beeinflussen. Es wird stark geglättet.

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 48 / 95

Beispiel: einfache exponentielle Glättung

Gegeben ist die Reihe Yt der Länge n = 8 und α = 0.6.

Tt = 0.6 · Yt + 0.4 · Tt−1

Der Anfangswert für T1 sei T1 = Y1 = 1.

t 1 2 3 4 5 6 7 8

Yt 1 2 1 3 4 0 1 2

Tt 1 1.6 1.24 2.296 3.318 1.327 1.131 1.652

T2 = 0.6 · Y2 + 0.4 · T1 = 0.6 · 2 + 0.4 · 1 = 1.6T3 = 0.6 · Y3 + 0.4 · T2 = 0.6 · 1 + 0.4 · 1.6 = 1.24. . .T8 = 0.6 · Y8 + 0.4 · T7 = 0.6 · 2 + 0.4 · 1.131 = 1.652

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 49 / 95

Exponentielle Glättung von thermostat und growth

Zeit

ther

mos

tat

0 10 20 30 40 50

150

200

250

300

350

αα == 0.7αα == 0.1

Zeit

grow

th

1950 1960 1970 1980

−1

01

23

4

αα == 0.7αα == 0.1

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 50 / 95

Exponentielle Glättung von thermostat und growth

Zu thermostat:Die Glättung mit α = 0.1 liegt im ansteigenden Bereich systematischunterhalb der Beobachtungen. Daher ist sie nicht geeignet. Die andereVariante glättet kaum, verfolgt deutlich den Pfad.

Zu growth:Die Glättung mit α = 0.1 erfasst weitgehend die wesentlichenBewegungen. Die Variante α = 0.7 glättet kaum, da sie jedenAusschlag fast zu Gänze nachbildet.

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 51 / 95

Trendbereinigung

Die trendbereinigte Reihe, TBt , ergibt sich aus Yt nach Abzug desTrends.

TBt = Yt − Tt

Beispiel: Berechnung von TBGegeben ist Yt und die bereits berechnete Trendkomponente Tt .

t 1 2 3 4 5 6 7 8

Yt 0 3 1 5 7 5 8 8

Tt 1 2 3 4 5 6 7 8

TBt -1 1 -2 1 2 -1 1 0

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 52 / 95

Trendbereinigung

Y u

nd T

02

46

8

1 2 3 4 5 6 7 8

−2

−1

01

2

TB

Zeit

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 53 / 95

[ Explorative Zeitreihenanalyse ]

Saison

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 54 / 95

Saisonkomponente

Zur Berechnung der Saisonkomponenten gehen wir von dertrendbereinigten Reihe TBt aus. Wir rechnen die Saisonkomponentefür jede Saison als den Durchschnitt der trendbereinigten Werte derjeweiligen Saison über alle Jahre.

Beispiel: Wie haben Monatsdaten über 10 Jahre gegeben. Dannberechnen wir die Januarsaison als Durchschnitt aller trendbereinigtenJanuarwerte über alle 10 Jahre. Analog für Februar, . . . , Dezember.

Man erhält daher für jede Saison einen Saisonwert, also z.B. 12Monatswerte bei Monatsdaten oder 4 Quartalswerte für Quartalsdaten.

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 55 / 95

Beispiel: Saisonkomponenten

Gegeben ist die trendbereinigte Quartalsreihe TBt der Länge 12. Siebesitzt 3 volle Jahre.

1998 1999 2000

Quartal 1 2 3 4 1 2 3 4 1 2 3 4

TBt 2 1 -3 3 4 1 -1 2 6 -2 -2 1

St

Die Quartalseffekte sind

S1 = (2 + 4 + 6)/3 = 4 S2 = (1 + 1− 2)/3 = 0

S3 = (−3− 1− 2)/3 = −2 S4 = (3 + 2 + 1)/3 = 2

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 56 / 95

Beispiel: Saisonkomponenten

Gegeben ist die trendbereinigte Quartalsreihe TBt der Länge 12. Siebesitzt 3 volle Jahre.

1998 1999 2000

Quartal 1 2 3 4 1 2 3 4 1 2 3 4

TBt 2 1 -3 3 4 1 -1 2 6 -2 -2 1

St 4 0 -2 2 4 0 -2 2 4 0 -2 2

Die Quartalseffekte sind

S1 = (2 + 4 + 6)/3 = 4 S2 = (1 + 1− 2)/3 = 0

S3 = (−3− 1− 2)/3 = −2 S4 = (3 + 2 + 1)/3 = 2

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 57 / 95

Beispiel: Saisonkomponenten

Q1 Q2 Q3 Q4

Quartal

−2

−1

01

23

4

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 58 / 95

Beispiel: Saisonkomponenten

Zeit

1998 Q1 1998 Q3 1999 Q1 1999 Q3 2000 Q1 2000 Q3

−2

02

46

STB

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 59 / 95

Beispiel: Saisonkomponenten

Zeit

1998 Q1 1998 Q3 1999 Q1 1999 Q3 2000 Q1 2000 Q3

−2

02

46

STBSTB

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 60 / 95

Saisonkomponente von log(souvenirs)

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec

Monat

Sai

son

von

log(

souv

enirs

)

−0.

50.

00.

51.

0

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 61 / 95

Saisonkomponente von beer

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec

Monat

Sai

son

von

beer

−10

010

2030

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 62 / 95

[ Explorative Zeitreihenanalyse ]

Zusammenfassung derZeitreihenzerlegung

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 63 / 95

Zeitreihenzerlegung von log(souvenirs)

Zeit

Y

1987 1988 1989 1990 1991 1992 1993 1994

89

1011

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 64 / 95

Zeitreihenzerlegung von log(souvenirs)

Zeit

Y, T

1987 1988 1989 1990 1991 1992 1993 1994

89

1011

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 65 / 95

Zeitreihenzerlegung von log(souvenirs)

Zeit

TB

= Y

− T

1987 1988 1989 1990 1991 1992 1993 1994

−2

−1

01

2

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 66 / 95

Zeitreihenzerlegung von log(souvenirs)

Zeit

TB

1987 1988 1989 1990 1991 1992 1993 1994

−2

−1

01

2

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 67 / 95

Zeitreihenzerlegung von log(souvenirs)

Zeit

TB

, S

1987 1988 1989 1990 1991 1992 1993 1994

−2

−1

01

2

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 68 / 95

Zeitreihenzerlegung von log(souvenirs)

Zeit

E =

TB

− S

1987 1988 1989 1990 1991 1992 1993 1994

−2

−1

01

2

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 69 / 95

Zeitreihenzerlegung von log(souvenirs)

Zeit

E =

TB

− S

1987 1988 1989 1990 1991 1992 1993 1994

−2

−1

01

2

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 70 / 95

Zeitreihenzerlegung von log(souvenirs)

Y

89

1011

T

89

1011

S

−1

01

1987 1988 1989 1990 1991 1992 1993 1994

−1

01

E

Zeit

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 71 / 95

Zeitreihenzerlegung von beer

Y

130

160

190

T

130

160

190

S

−30

020

1991 1992 1993 1994 1995

−30

020

E

Zeit

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 72 / 95

Beispiel: Zeitreihenzerlegung

P1

050

150

P2

050

150

P3

−50

050

1965 1970 1975 1980 1985 1990 1995 2000

−50

050

P4

Zeit

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 73 / 95

Beispiel: Zeitreihenzerlegung

Die Komponenten der Zeitreihenzerlegung sind zufällig angeordnet.Welche der folgenden Zuordnungen sind richtig?

(a) Der Plot P1 zeigt die beobachtete Reihe. richtig

(b) Der Plot P2 weist die irreguläre Komponente aus. falsch

(c) Der Plot P3 gibt den mittelfristigen Verlauf der Reihe wieder(Trend). falsch

(d) Der Plot P4 macht das sich wiederholende Saisonmuster sichtbar.richtig

(e) Der Plot P3 zeigt die beobachtete Reihe. falsch

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 74 / 95

Beispiel: Zeitreihenzerlegung

Die Komponenten der Zeitreihenzerlegung sind zufällig angeordnet.Welche der folgenden Zuordnungen sind richtig?

(a) Der Plot P1 zeigt die beobachtete Reihe. richtig

(b) Der Plot P2 weist die irreguläre Komponente aus. falsch

(c) Der Plot P3 gibt den mittelfristigen Verlauf der Reihe wieder(Trend). falsch

(d) Der Plot P4 macht das sich wiederholende Saisonmuster sichtbar.richtig

(e) Der Plot P3 zeigt die beobachtete Reihe. falsch

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 75 / 95

Beispiel: Zeitreihenzerlegung

Y

050

150

T

050

150

S

−50

050

1965 1970 1975 1980 1985 1990 1995 2000

−50

050

E

Zeit

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 76 / 95

[ Explorative Zeitreihenanalyse ]

Prognose

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 77 / 95

Beobachtungen und Prognosen

Beobachtungsperiode... Prognoseperiode

Y1 Y2 . . . Yn−1 Yn... Yn+1 . . . Yn+r

historische Daten... zukünftige Beobachtungen

Wir kennen die Daten für die Periode t = 1, . . . , n und möchtenPrognosen (oder Vorhersagen) für die zukünftigen Zeitpunktet = n + 1, . . . , n + r berechnen.

Bezeichnungen:Yn+r bezeichnet die Prognose für die zukünftige

Beobachtung Yn+r (r -Schritt Prognose)

n gibt den Prognosezeitpunkt an,

r den Vorhersagehorizont.

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 78 / 95

Prognosefehler

Um die Qualität der Prognose zu beurteilen, kann man dieAbweichungsquadratsummen zwischen der tatsächlichen, zukünftigenBeobachtung und der Prognose berechnen:

RSS =r∑

j=1

(Yn+j − Yn+j)2.

Üblicherweise berechnet man als Kenngrößen den Mittelwert derAbweichungsquadrate, den mean squared error (MSE)

MSE =1r

r∑j=1

(Yn+j − Yn+j)2

oder die Wurzel des MSE , den root mean squared error (RMSE)

RMSE =√

MSE .

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 79 / 95

Prognose mit einfacher exponentieller Glättung

Idee: Zum Zeitpunkt t erhält man die 1-Schritt-Prognose für denkommenden Zeitpunkt t + 1 als gewichteten Durchschnitt aus demderzeitigen Wert Yt und dem erwarteten Wert Yt (eigentlich: Y(t−1)+1)für den derzeitigen Zeitpunkt.

Niveau: Yt+1 = α · Yt + (1− α) · Yt , 0 < α ≤ 1

Wir starten mit dem Anfangswert: Y1 = Y1 und können damit die1-Schritt-Prognosen Y2, . . . , Yn+1 berechnen.

Alle weiteren Prognosen über n hinaus sind auch gleich Yn+1:

Yn+2 = · · · = Yn+r = Yn+1

Den optimalen Wert für α ermittelt man durch Minimierung der Summeder Fehlerquadratsumme im Beobachtungszeitraum:

∑t(Yt − Yt)

2.

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 80 / 95

Prognose mit einfacher exponentieller Glättung

αα == 0.368

Zeit

ther

mos

tat

0 10 20 30 40 50 60

150

200

250

300

350

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 81 / 95

Prognose mit einfacher exponentieller Glättung

αα == 0.144

Zeit

grow

th

1950 1955 1960 1965 1970 1975 1980 1985

−1

01

23

45

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 82 / 95

Prognose mit einfacher exponentieller Glättung

Die Zeitreihen werden geglättet und mit den PunktprognosenYn+1 = Yn+2 = . . . fortgesetzt. Zusätzlich werden 95%Prognoseintervalle angegeben. Sie zeigen, dass bei beiden Reiheneine beträchtliche Unsicherheit über den zukünftigen Verlauf besteht.

thermostat: Das Niveau wird zum Anteil 36.8% (α) durch denaktuellen Wert bestimmt.

growth: Für die Reihe growth spielt das Niveau vergangenerBeobachtungen eine größere Rolle, hier gehen die aktuellenWerte nur zum Anteil 14.4% (α) ein.

Bei der einfachen exponentiellen Glättung wird ein konstanter Verlauffortgeschrieben. Speziell bei der Reihe thermostat sollte aber wohlein Trend mit einbezogen werden. Dies ist mit der Holt-Glättung möglich(einer Verallgemeinerung der einfachen exponentiellen Glättung).

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 83 / 95

Prognose mit einfacher linearer Regression

Liegt eine Reihe mit einem stabilen linearen Trend vor, können wir dieTrend-Regression für Prognosen verwenden.Für Yt = log(souvenirst) haben wir die Gleichung (ohne saisonaleEffekte zu berücksichtigen) für t = 1, . . . , 84 bereits geschätzt:

Yt = 8.170 + 0.025 · t + εt .

Für die Prognose ersetzen wir εt durch E(εt) = 0. Damit erhalten wirdie Prognosefunktion

Yt = 8.170 + 0.025 · t

in die wir für t = 85, 86, . . . einsetzen.

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 84 / 95

Prognose mit einfacher linearer Regression

Die Prognosen für die Perioden 85, . . . , 108 sind:

t r Periode Y84+r exp(Y84+r )

85 1 Jan 1994 8.170 + 0.025 · 85 = 10.270 28847.3

86 2 Feb 1994 8.170 + 0.025 · 86 = 10.294 29568.7...

......

108 24 Dez 1995 8.170 + 0.025 · 108 = 10.838 50913.5

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 85 / 95

Prognose mit einfacher linearer Regression

Zeit

log(

souv

enirs

)

1988 1990 1992 1994 1996

89

1011

Zeit

souv

enirs

1988 1990 1992 1994 1996

0e+

004e

+04

8e+

04

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 86 / 95

Prognose mit Holt-Glättung

In der Holt-Glättung gibt es zwei Rekursionen: eine exponentielleGlättungen für den Trend im Niveau der Reihe Tt und eine für dieSteigung bt . Dazu gibt es 2 Glättungsparameter: 0 < α, β ≤ 1.

Niveau: Tt = α · Yt + (1− α) · Yt

= α · Yt + (1− α) · (Tt−1 + bt−1)

Steigung: bt = β · (Tt − Tt−1) + (1− β) · bt−1

Prognose: Yt+1 = Tt + bt · 1, t = 2, . . . , n

Wir starten mit den Anfangswerten: T2 = Y2, b2 = T2 − T1 = Y2 − Y1.

Prognosewerte über den letzten Beobachtungszeitpunkt n hinaus:

Yn+1 = Tn + bn, Yn+2 = Tn + bn · 2, . . . , Yn+r = Tn + bn · r

Dieses Verfahren modelliert additives Wachstum. Liegt einexponentielles Wachstum vor, ersetzt man Yt wieder durch log(Yt).

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 87 / 95

Prognose mit Holt-GlättungDie Prognosegleichung für t = 2, . . . , n:

Yt+1 = Tt + bt · 1

Für die 1-Schritt Prognose wird zum prognostizierten Niveau dieprognostizierte Veränderung addiert.

Die Gleichung der Steigung stellt eine exponentielle Glättung derVeränderung der Niveaus (Tt − Tt−1) dar.

bt = β · (Tt − Tt−1) + (1− β) · bt−1

Die Niveaugleichung glättet Yt , wobei (Tt−1 + bt−1) als Glättungfür das Niveau in t verwendet wird.

Tt = α · Yt + (1− α) · (Tt−1 + bt−1)

Die optimalen Werte für α und β ermittelt man durch Minimierung derSumme der quadrierten 1-Schritt Prognosefehler,

∑t(Yt − Yt)

2.

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 88 / 95

Prognose mit Holt-Glättung

αα == 0.686,, ββ == 0.194

Zeit

ther

mos

tat

10 20 30 40 50

150

250

350

450

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 89 / 95

Prognose mit Holt-Glättung

αα == 0.49,, ββ == 0.299

Zeit

grow

th

1950 1955 1960 1965 1970 1975 1980

−2

02

46

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 90 / 95

Prognose mit Holt-Glättung

Die Grafiken zeigen wieder Punktprognosen und 95%Prognoseintervalle. Es besteht bei beiden Reihen eine beträchtlicheUnsicherheit über den zukünftigen Verlauf.

thermostat: Das Niveau wird zu 68.6% (α) durch den aktuellenWert bestimmt, der Trend nur zu 19.4% (β). Der Trend wird hierklar fortgesetzt (im Gegensatz zur einfachen exponentiellenGlättung).

growth: Das Niveau wird weniger stark durch aktuelle Wertebestimmt (α = 49.0%), der Trend dafür etwas stärker(β = 29.9%). Der Trend verläuft in der Prognoseperiode aber fasthorizontal.

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 91 / 95

Prognose: Zusammenfassung

Die verschiedenen Prognosemethoden sind für Zeitreihen mitunterschiedlichen Mustern geeignet:

Einfache exponentielle Glättung: horizontales Muster, ohne Trendund ohne Saison.

Linearer Trend: stabiler linearer Trend ohne Saison.

Holt-Glättung: Trend ohne Saison. (Verallgemeinerung von einfacherexponentieller Glättung)

Holt-Winters-Glättung: Trend und Saison. (Verallgemeinerung vonHolt-Glättung)

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 92 / 95

Souvenir-Verkäufe in Maroochydore

Die Holt-Winters-Glättung ist eine weitere Verallgemeinerung derexponentiellen Glättung (bzw. der Holt-Glättung), die zusätzlich zuNiveau (und Steigung) auch die Saison einbeziehen kann.

Formal bedeutet dies, dass es einen dritten Glättungsparameter γ fürdie Saisongleichung gibt. Weitere Details werden hier nicht diskutiert.

Als Illustration wird das Verfahren für die Reihe log(souvenirs)angewendet. Diese zeigt einen etwa linearen Trend und eine deutlicheSaison.

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 93 / 95

Souvenir-Verkäufe in Maroochydore

αα == 0.298,, ββ == 0.001,, γγ == 0.967

Zeit

log(

souv

enirs

)

1988 1990 1992 1994 1996

89

1011

1213

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 94 / 95

Zusammenfassung

Beschreiben von Zeitreihen

Klassische Zeitreihenzerlegung

Trend, Saison, irreguläre Komponente

Trendmodelle, Glättung, Trendbereinigung

Berechnung der Saisonkomponente

Prognose, Maße für die Prognosegüte

Prognose mit exponentieller Glättung und Holt-Glättung

Department of Statistics and Mathematics – WU Wien c© 2008 Statistik – 11 – Explorative Zeitreihenanalyse – 95 / 95