der deckungsbeitrag - jonny grape

TRANSCRIPT

KaufmännischeGrundlagen

DerDeckungsbeitrag

KaufmännischeGrundlagen• DiebetrieblicheWertschöpfungske:e

(TheValueChain)• Umsatz• FixeundvariableKosten• Deckungsbeiträge:I,II,III

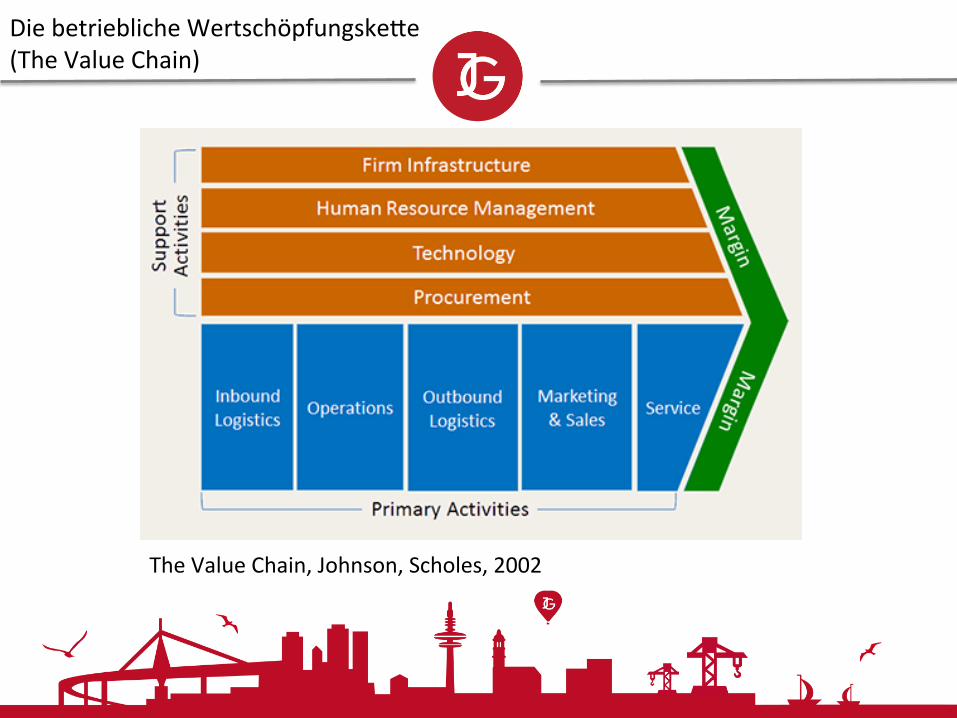

DiebetrieblicheWertschöpfungske:e(TheValueChain)

TheValueChain,Johnson,Scholes,2002

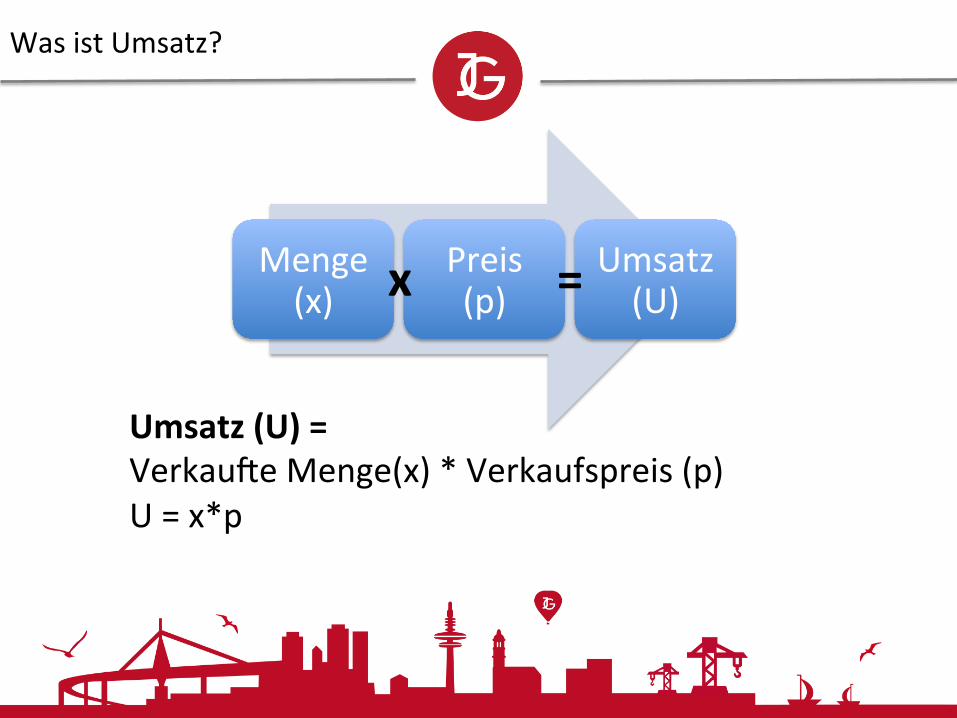

WasistUmsatz?

Umsatz(U)=VerkauNeMenge(x)*Verkaufspreis(p)U=x*p

Menge(x)

Preis(p)

Umsatz(U)x =

Übung:Ermi:lungUmsatzErmi/elnSiedieUmsätzefürfolgendeProdukte:

ProduktA ProduktB ProduktC ProduktD ProduktEMenge(x) 500 1000 2500 25 300

Preis(p) 20,00€ 15,00€ 10,00€ 500,00€ 18,00€

Übung:Ermi:lungUmsatz

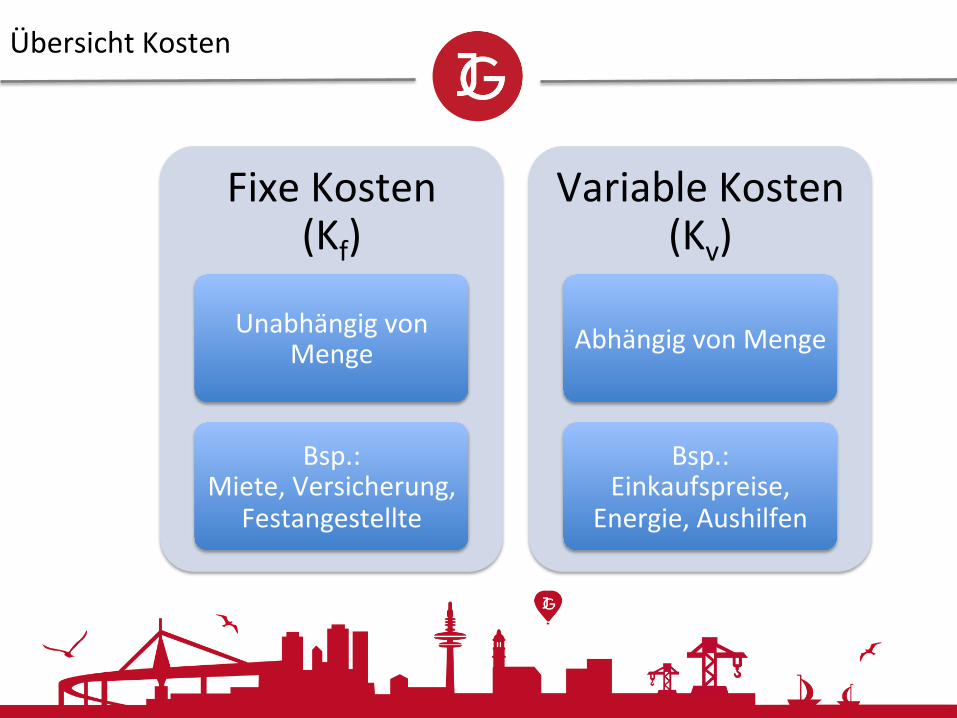

ÜbersichtKosten

FixeKosten(Kf)

UnabhängigvonMenge

Bsp.:Miete,Versicherung,

Festangestellte

VariableKosten(Kv)

AbhängigvonMenge

Bsp.:Einkaufspreise,

Energie,Aushilfen

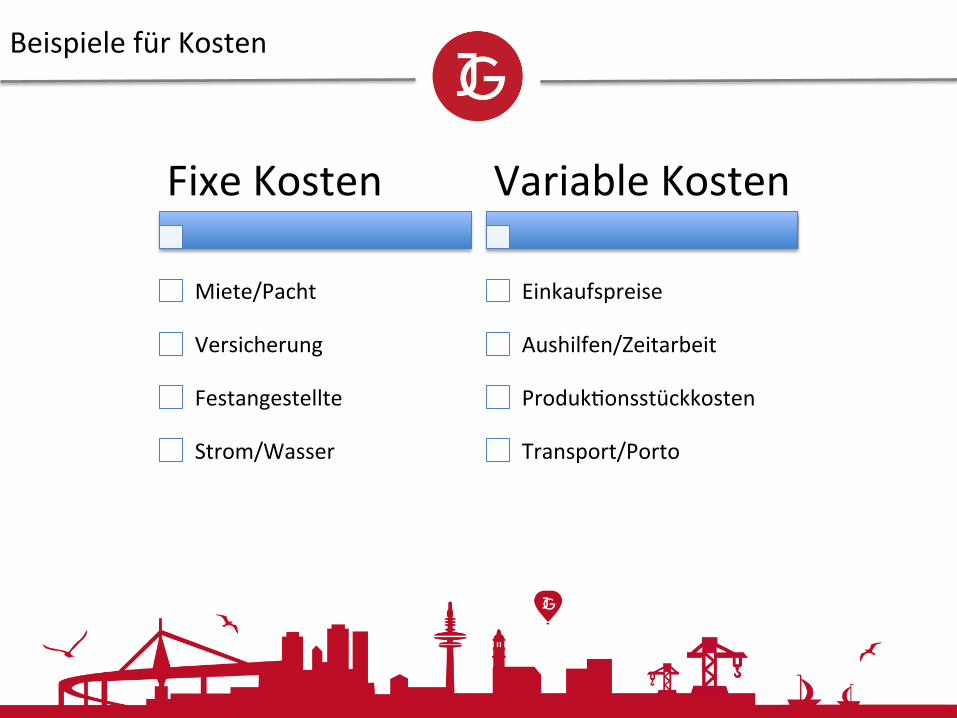

BeispielefürKosten

FixeKosten

Miete/Pacht

Versicherung

Festangestellte

Strom/Wasser

VariableKosten

Einkaufspreise

Aushilfen/Zeitarbeit

Produk`onsstückkosten

Transport/Porto

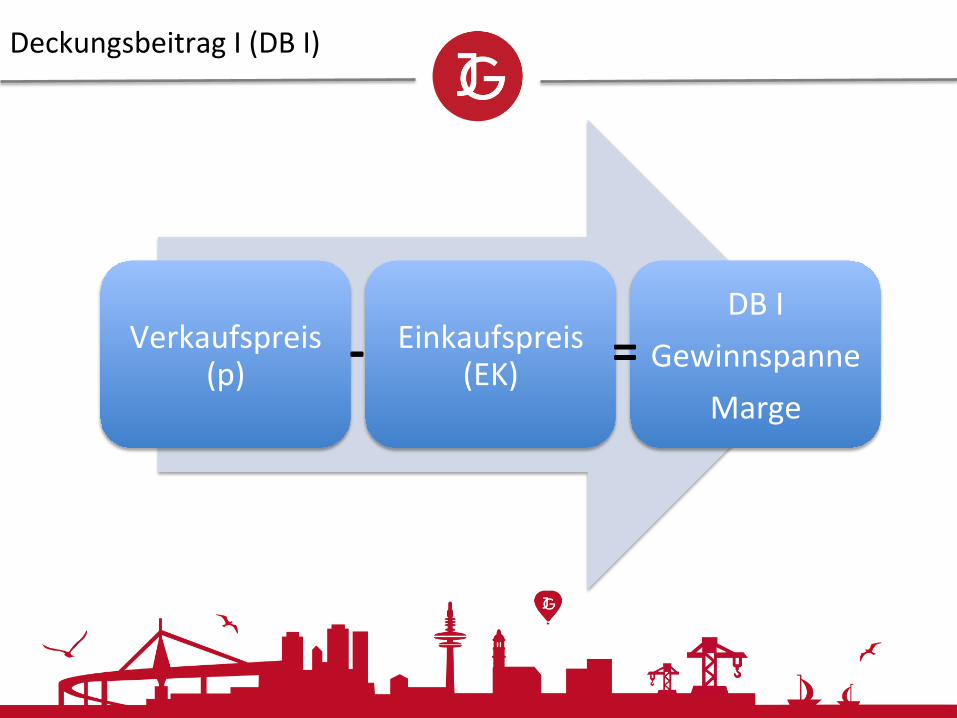

DeckungsbeitragI(DBI)

Verkaufspreis(p)

Einkaufspreis(EK)

DBIGewinnspanne

Marge- =

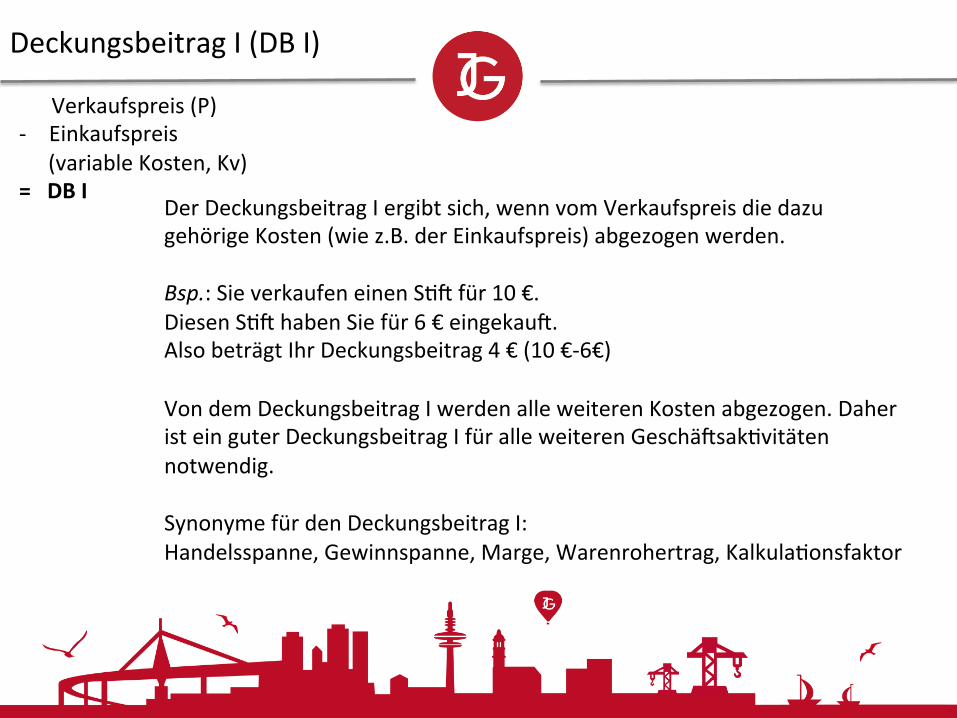

DeckungsbeitragI(DBI)

Verkaufspreis(P)- Einkaufspreis

(variableKosten,Kv)=DBI

DerDeckungsbeitragIergibtsich,wennvomVerkaufspreisdiedazugehörigeKosten(wiez.B.derEinkaufspreis)abgezogenwerden.Bsp.:SieverkaufeneinenS`Nfür10€.DiesenS`NhabenSiefür6€eingekauN.AlsobeträgtIhrDeckungsbeitrag4€(10€-6€)VondemDeckungsbeitragIwerdenalleweiterenKostenabgezogen.DaheristeinguterDeckungsbeitragIfüralleweiterenGeschäNsak`vitätennotwendig.SynonymefürdenDeckungsbeitragI:Handelsspanne,Gewinnspanne,Marge,Warenrohertrag,Kalkula`onsfaktor

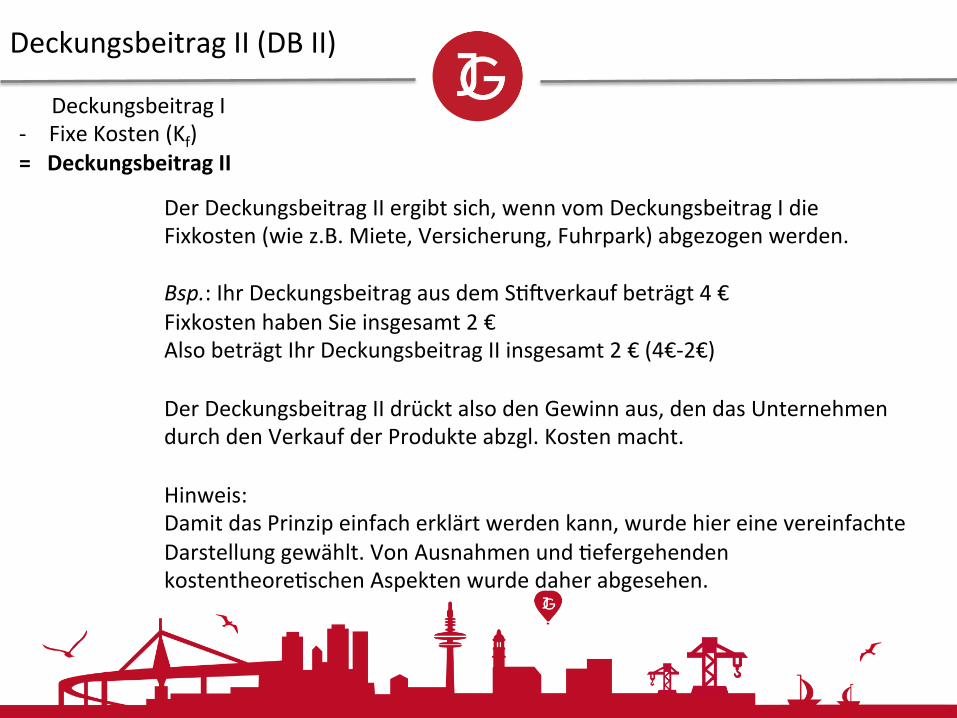

DeckungsbeitragII(DBII)

DeckungsbeitragI- FixeKosten(Kf)=DeckungsbeitragII

DerDeckungsbeitragIIergibtsich,wennvomDeckungsbeitragIdieFixkosten(wiez.B.Miete,Versicherung,Fuhrpark)abgezogenwerden.Bsp.:IhrDeckungsbeitragausdemS`Nverkaufbeträgt4€FixkostenhabenSieinsgesamt2€AlsobeträgtIhrDeckungsbeitragIIinsgesamt2€(4€-2€)DerDeckungsbeitragIIdrücktalsodenGewinnaus,dendasUnternehmendurchdenVerkaufderProdukteabzgl.Kostenmacht.Hinweis:DamitdasPrinzipeinfacherklärtwerdenkann,wurdehiereinevereinfachteDarstellunggewählt.VonAusnahmenund`efergehendenkostentheore`schenAspektenwurdedaherabgesehen.

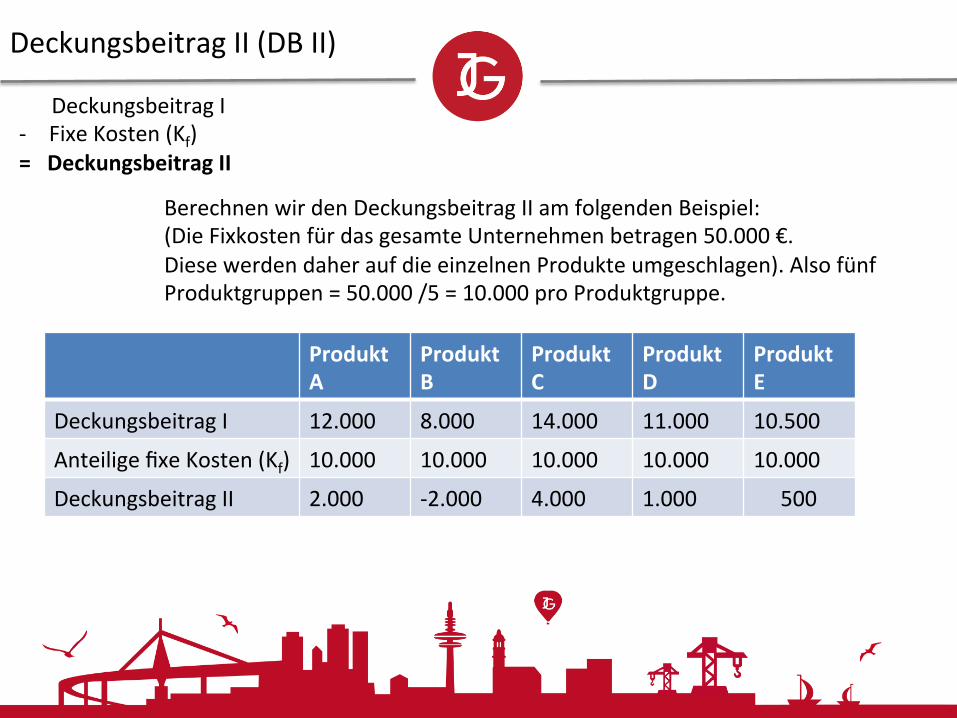

DeckungsbeitragII(DBII)

DeckungsbeitragI- FixeKosten(Kf)=DeckungsbeitragII

BerechnenwirdenDeckungsbeitragIIamfolgendenBeispiel:(DieFixkostenfürdasgesamteUnternehmenbetragen50.000€.DiesewerdendaheraufdieeinzelnenProdukteumgeschlagen).AlsofünfProduktgruppen=50.000/5=10.000proProduktgruppe.

ProduktA

ProduktB

ProduktC

ProduktD

ProduktE

DeckungsbeitragI 12.000 8.000 14.000 11.000 10.500

AnteiligefixeKosten(Kf) 10.000 10.000 10.000 10.000 10.000

DeckungsbeitragII 2.000 -2.000 4.000 1.000 500

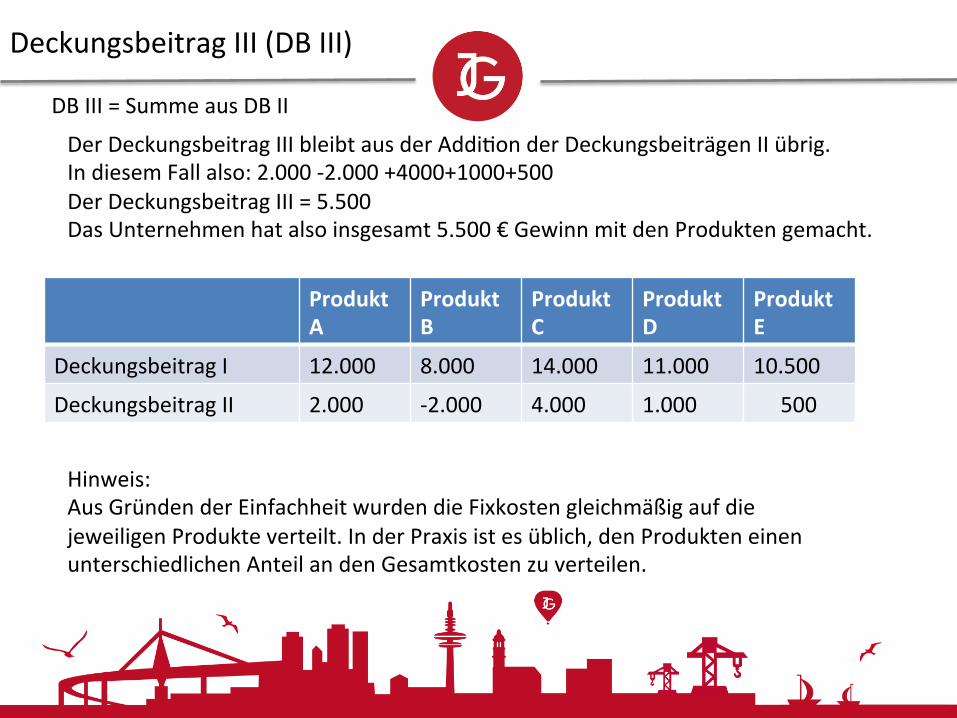

DeckungsbeitragIII(DBIII)

DBIII=SummeausDBII

DerDeckungsbeitragIIIbleibtausderAddi`onderDeckungsbeiträgenIIübrig.IndiesemFallalso:2.000-2.000+4000+1000+500DerDeckungsbeitragIII=5.500DasUnternehmenhatalsoinsgesamt5.500€GewinnmitdenProduktengemacht.

ProduktA

ProduktB

ProduktC

ProduktD

ProduktE

DeckungsbeitragI 12.000 8.000 14.000 11.000 10.500

DeckungsbeitragII 2.000 -2.000 4.000 1.000 500

Hinweis:AusGründenderEinfachheitwurdendieFixkostengleichmäßigaufdiejeweiligenProdukteverteilt.InderPraxisistesüblich,denProdukteneinenunterschiedlichenAnteilandenGesamtkostenzuverteilen.