dictamen de estados financieros tecnologico de …

TRANSCRIPT

DICTAMEN DE ESTADOS FINANCIEROS

TECNOLOGICO DE ESTUDIOS SUPERIORES DE VILLA GUERRERO (TESVG)

Al 31 de diciembre de 2018 y 2017

DICTAMEN DE ESTADOS FINANCIEROS

TECNOLÓGICO DE ESTUDIOS SUPERIORES DE VILLA GUERRERO (TESVG)

Al 31 de diciembre de 2018 y 2017

Contenido Página

Informe de los auditores independientes 1

Estados de situación financiera 4

Estados de actividades 5

Estados de variaciones en la hacienda pública 6

Estados de cambios en la situación financiera 7

Estados de flujos de efectivo 8

Estado analítico del activo 9

Estado analítico de la deuda y otros pasivos 10

Notas a los estados financieros 11

Despacho Freyssinier Morin Toluca, S.C.

INFORME DE LOS AUDITORES INDEPENDIENTES

A LA SECRETARÍA DE LA CONTRALORÍA DEL GOBIERNO DEL ESTADO DE MÉXICO

AL H. CONSEJO DIRECTIVO DEL TECNOLÓGICO DE ESTUDIOS SUPERIORES DE VILLA GUERRERO (TESVG)

Opinión

Hemos auditado los estados financieros del Tecnológico de Estudios Superiores de Villa Guerrero (el Organismo), que comprenden los estados de situación financiera, los estados analíticos del activo y los estados analíticos de la deuda y otros pasivos al 31 de diciembre de 2018 y 2017, y los estados de actividades, los estados de variaciones en la hacienda pública, los estados de flujos de efectivo y los estados de cambios en la situación financiera, correspondientes a los años terminados en dichas fechas, así como las notas explicativas a los estados financieros que incluyen un resumen de las políticas contables significativas.

En nuestra opinión, los estados financieros adjuntos, que se describen en el párrafo anterior, están preparados, en todos los aspectos materiales, de conformidad con las disposiciones en materia de información financiera que se indican en la Nota 111.5 a los estados financieros que se acompañan y que están establecidas en la Ley General de Contabilidad Gubernamental y en las bases y criterios contables establecidos en el Manual Único de Contabilidad Gubernamental para las Dependencias y Entidades Públicas del Gobierno y Municipios del Estado de México.

Fundamento de la opinión

Hemos llevado a cabo nuestra auditoria de conformidad con las Normas Internacionales de Auditoria. Nuestras responsabilidades, de acuerdo con estas normas, se describen con más detalle en la sección "Responsabilidades del auditor independiente para la auditoría de los estados financieros" de nuestro informe. Somos independientes del Organismo de conformidad con el Código de Ética Profesional del Instituto Mexicano de Contadores Públicos, A.C., junto con los requerimientos de ética aplicables en México a nuestras auditorías de los estados financieros, y hemos cumplido con las demás responsabilidades de ética de conformidad con dichos requerimientos y con el Código de Ética Profesional. Consideramos que la evidencia de auditoria que hemos obtenido proporciona una base suficiente y adecuada para nuestra opinión de auditoria.

Base de preparación contable y utilización de este informe

Llamamos la atención sobre la Nota 111.5 a los estados financieros adjuntos, en la que se describen las bases contables utilizadas para la preparación de los mismos. Dichos estados financieros fueron preparados para cumplir con los requerimientos normativos gubernamentales a que está sujeto el Organismo y para ser integrados en el Reporte de la Cuenta Pública Estatal, los cuales están presentados en los formatos que para tal efecto fueron establecidos por la Unidad de Contabilidad Gubernamental de la Secretaria de Hacienda y Crédito Público. Consecuentemente, éstos pueden no ser apropiados para otra finalidad. Nuestra opinión no se modifica por esta cuestión.

Morelos Pte. 1632 Col. San Bernardino Toluca, Edo. de México C.P. 50080 Tel. (01 722) 773 11 14, 773 1I 15 Fax. (01 722) 2 07 05 33 E-mail: [email protected]

Responsabilidades de la administración y de los encargados del gobierno de la entidad sobre los estados financieros

La Administración del Tecnológico de Estudios Superiores de Villa Guerrero es responsable de la preparación y presentación de los estados financieros adjuntos de conformidad con las disposiciones en materia de información financiera establecidas en la Ley General de Contabilidad Gubernamental y en las bases y criterios establecidos en el Manual Único de Contabilidad Gubernamental para las Dependencias y Entidades Públicas del Gobierno y Municipios del Estado de México que se describen en la nota 111.5 a los estados financieros que se acompañan y del control interno que la Administración consideró necesario para permitir la preparación de estados financieros libres de incorrección material debido a fraude o error.

En la preparación de los estados financieros, la administración es responsable de la valoración de la capacidad del Organismo para continuar operando como un ente público en funcionamiento, revelando, en su caso, las cuestiones relativas al ente público en funcionamiento y utilizando las bases contables aplicables a un ente público en funcionamiento, a menos que la administración tenga la intención de liquidar al Organismo o cesar sus operaciones, o bien, que no exista una alternativa realista de continuar como tal.

Los encargados del gobierno del Tecnológico de Estudios Superiores de Villa Guerrero son responsables de la supervisión del proceso de información financiera del Organismo.

Responsabilidades del auditor independiente sobre la auditoría de los estados financieros

Los objetivos de nuestra auditoria son obtener una seguridad razonable de que los estados financieros, en su conjunto, se encuentran libres de incorrección material, debido a fraude o error, y emitir un informe de auditoria que contiene nuestra opinión. La seguridad razonable es un alto nivel de seguridad, pero no es una garantía, de que una auditoría realizada de conformidad con las Normas Internacionales de Auditoria detecte una incorrección material cuando existe. Las incorrecciones pueden deberse a fraude o error y son consideradas materiales si, individualmente o en su conjunto, puede preverse razonablemente que influyan en las decisiones económicas que los usuarios hacen basándose en los estados financieros.

Como parte de una auditoría de conformidad con las Normas Internacionales de Auditoría, aplicamos nuestro juicio profesional y mantenemos una actitud de escepticismo profesional durante toda la auditoria. También:

• Identificamos y evaluamos los riesgos de incorrección material en los estados financieros, debido a fraude o error, diseñamos y aplicamos los procedimientos de auditoría para responder a esos riesgos y obtener evidencia de auditoría suficiente y apropiada para obtener una base para nuestra opinión. El riesgo de no detectar una incorrección material debida a fraude es mayor que en el caso de una incorrección material, ya que el fraude puede implicar colusión, falsificación, manifestaciones intencionalmente erróneas, omisiones intencionales o la anulación del control interno.

• Obtuvimos conocimiento del control interno importante para la auditoría con el fin de diseñar los procedimientos de auditoría que consideramos adecuados en las circunstancias, y no con la finalidad de expresar una opinión sobre la eficacia del control interno del Organismo.

• Evaluamos lo apropiado de las políticas contables utilizadas y la razonabilidad de las estimaciones contables, asi como las revelaciones hechas por la administración del Tecnológico de Estudios Superiores de Villa Guerrero.

Castillo Moctezuma ocia

C.P.C.

• Concluimos sobre lo apropiado del uso de la administración del Tecnológico de Estudios Superiores de Villa Guerrero, del postulado de contabilidad gubernamental de existencia permanente y, con base en la evidencia de auditoría obtenida, concluimos que no existe una incertidumbre importante relacionada con eventos o con condiciones que pueden originar dudas significativas sobre la capacidad del Organismo para continuar en funcionamiento. Nuestras conclusiones se basan en la evidencia de auditoría obtenida hasta la fecha de nuestro informe. Sin embargo, hechos o condiciones futuros pueden ser causa de que el Organismo deje de ser un ente público en funcionamiento.

Comunicamos a los responsables del gobierno del Tecnológico de Estudios Superiores de Villa Guerrero lo relacionado, entre otras cuestiones, con el alcance planeado y el momento de realización de la auditoría y los hallazgos importantes de la auditoría, así como cualquier deficiencia significativa en el control interno que identificamos durante nuestra auditoría.

Despacho Freyssinier Morin uca, S.C.

Toluca, Estado de México .

22 de febrero de 2019

TEC1101.0000 07 ESTUCOS SW.4141094 Of ‘44.4 out 97tf RO

Cs•odo M loluacoSo ~a

>a 11•40.~.. 4. 2001,2017 11100. Pc•o41

11

11412

701 201 " I.0 rol Concomo

AC OPIO o•S1V0

A.c.• 0.004 0• Po•no

4144943 v E 41.7~947 19,1113 28631 5 Cueoln pa 7250• Colo Neo 6.2522 141620

~e•Roux El.cmo o Ea-a... 615 2 2.4073 Docoronto• p00 2.9. a Colo V.o

°Metros a Rocco. Un.. Sacos 20359 14 173 2 POPO. Calo Flato del. No. Publ. • 12•222 P1•20

Irwenlmos 11140s y 001405 • Codo Plazo

AlnNsoenes Pante 0*•••2106 • Corto Plazo

EMYNN., 14.004 o N.a. Oe aceros 0.1740.4e, Podo. 10.MS 00 Tocaos Aonanteauón a Colo Neo

01.0. /41004 CaroIank. Proveu0OS5 Colo %ro

Caos Vara• • Corto N1•70

20/0

tarea AH.. Cottoon•os 00371• 43072•

•••••••••0■••■••1•

toral o. IN•Noot,culaoroa 5303 2 14112 •

.44,44.4 NP C••■■••■N

Cual. co PP. • 11021 P0.7 »ano 29. F raccacas • irgo Plazo

Coecros • 4440. E ~o o Eo..41aras • 0,090 7100

51e0c6 Irmulde. IMnaeetn 002. y Ccoanocoonas ton Paxgo

~es 1.4,4444

Acebos o.-~

DapecooCoa Delco. y Artatoacko Murowse oa 01011

/Can• 0~

E•t•aclon por V•16.2. o 000400 4. k.o.. no C.0~021111

014 407..4 no 0o021412•

93160.1

50 158

.40 534 6

Lloo....ol ro Vago • 1 arpo V.o

98 293 5 Naos Pudo* • l /go Paco

54 670 4 o...os 0.4nOos • tapo Olmo

.o.00. y Brea de Tercena on Omar. "20 041619.accN • topo Plano

.35,050 .3 71070es s 1.90 Mato

Iota Poshro• No Cároolonelos A

roto oo Paaw. 1M 2 14662.

11•012NOA KIK 1.7121NONK,

0,117. ••• 1 5 mu Com.•NI.* •42111 11.1•22

APOtiCel.1 16.211• 111613

Cona.coes 01 Capea

A<RN0784121 04 lo 1 1.40.13 713414 r PaU•norlD

amar* 1271111 1314112

raer os /revea No111NadonNo 111•0111 111601

oto, 029 Activo 15227 . 7 1e13304

lieelAN22. del EN.. 110010 r D.4anc+700 7 110 7 126 •

17•••■•00t de EN•caoc• AnleNNes 113403 1 124A30

Renépos 7.643 7 12644

Ihmonas

171410•4o00• oe Rro,ladx. Oe EN, .• ew 07700012

ese.. o NNOwoon••• *o lo oac W.a.ee O. té 14.7•^00 PU.

Ne•ellado pa Ppalén Monda.

054••00.20 par 1•••70■• de 17to51 ro Monarca

Cola INcioncla "MANN INONvonlo 743.1726.0 744,4790

coo. Noo•wo Nao... INeoc• Noinoocuo 162011.2 1473301

LEZ BAF 7A

DIRECTOR GENE L

LIC. VIS LIC EN A.P.IOSE

ENCARGADO DE LA DIR

Y FINAN

UTIA GASTON

N DE ADMINISTRACION

TECNOLOGICO DE ESTUDIOS SUPERIORES DE VILLA GUERRERO Estado de Actividades

al 31 de Diciembre de 2018 y 2017 1 Miles de Pesos 1

Concepto 1 2018 1 2017

INGRESOS Y OTROS BENEFICIOS

Ingresos de la Gestion .0 .0

Impuestos

Cuotas y ApOnaciones de Segurdad Social

Contribuciones de Melaras

Derechos

Productos de Tipo Comente

Aprovechamientos de Tipo Comente

Ingresos por Venta de Bienes y Servicios

Ingresos no Comprendidos en las Fracciones de la Ley de Ingresos Causados en Ejercicios Fiscales Anteriores Pendientes de liguidacion o Pago

Participaciones, Aportaciones. Transferencias, Asignaciones, Subsidios y Otras Ayudas 84,245.1 80,512.4

Participaciones y Aportaciones

Transferencia . Asignaciones, Subsidios y Otras Ayudas 14 245 1 60,5114

Otros Ingresos y Beneficios 942.0 4,079.5

Ingieses Financieros

Incremente, por Venecia., de inwenieno, el 735 3

Disminucion del Exceso de Eslimacrones por Perdona o Detener° u Obsolescencia

Disminución del Excuso de Provisiones

Otros Ingresos y Beneficios Vanos 7 • a 5 3 344 1

Total de Ingresos y Otros Beneficios 65,187.7 84,591.9

GASTOS Y OTRAS Pf PERDIDAS

Gastos de Funcionamiento 111.488.1 46.273.8

Servicios Personales

Materiales y Suministros 36411 t 13.621 e

Servicios Generales 17649

13121

38262

86258

Transferencia, Asignaciones, Subsidios y Otras Ayudas 70.2 80.0

Transferencias Internas y Asignaciones al Sector Publico

Transferencias al Resto del Sector Público

Subsidios y Subvenciones

Ayudas Sociales

Pensiones y Jubilaciones 702 800

Transferencias a Fideicomisos. Mandatos y Contratos Análogos

Transferencias a la Seguridad Social

Donativos

Transferencias al Exterior

Participaciones y Aportaciones .0

Participaciones

Aportaciones

Convenios

Intereses, Comisiones y Otros Gastos de la Deuda Publica .0 .0

Intereses de la Deuda PutVica

Comisiones de la Deuda Pública

Gastos de la Deuda Pública

Costo por Coberturas

Apoyos Financieros

Otros Gastos y Pérdidas Extraordinarias 6.516.7 17,033.1

Estimaciones. Depreciaciones, Delenotos, Obsolescencia y Amortizaciones 5 837 O 4 598 3 Provisiones

Disminución de Inventamos

Aumento por Insuficiencia de Estimaciones por Pérdida o Deterioro y Obsolescencia

Aumento per Insuficiencia de Provisiones

Otros Gastos i 0617 171345

Inversión Pública 0 676.6

Inversión Pública no Capitalizable 676 6

Total de Gastos y Otras Pérdidas 58,077.0 64,283.5

Resultados I Ejercicio (AhorrorDesatiorrol 7,110.7 328.4

5

Hacienda

PUblica/Paldmconlo

Generado de EjeCCICIOS

Anteelbein

Hacienda

Pública/P.1r~

Generado del Ejefelde

Haciedda Cm-iceplo

PliblicuPalvirnonio

Conlbbuld0

Rectificaciones de Resultados de Ejercicios Anteriores .0

Patrimonio Neto Inicial Ajustado del Ejercicio 2017 11.1641 124 339. 9 328 4 6.644 t 144A74.0

Aportaciones 18.106.2

O

Donaciones de Capeal O

Actualzación de la Hacienda Pública/PaInmomo .0

Variaciones de la Hacienda PúblicalPabirnonio Neto del Ejercicio 2017 124.530.3 3211A A 1241107.7

Resultados del Ejerucla (AnorrooDesanorro) 32.4

ROSuladOn de Ejercimos Anteriores 1E4.021.3

Revaluos

Reservas .0

Hacienda Público/Patrimonio Roba Final del ElenCkie 2017 15.164.2 124.539.3 320.4 6.644.1 140.6780

Cambios en la Hacienda Pública/Patrimonio Neto del Ejercicio al 31 de Diciembre do 1.100.7 .0 .0 1.100.7

2018

Aportaciones O

Donaciones de Capital

Acluraxeohn de la Hacienda Púbica/Patrimonio 1 100 7 1 100 7

Variaciones de la Hacienda PúblicalPatrintonio Neto del Ejercicio a131 de Diciembre de T0,736.1 7.110.7 .0 s.675.4

2018

Resultados del Ejercicio (Ahmo/Desahorro) O .0 7.1107 0 7 110 7

Resultados de Ejercicios Anteriores O 320.4 -3264 .0 O

Revalúas 0 .11,064.5 11.064.5 .0 .0

Reservas 0 .0 0 .0 .0

Saldo Neto en la Hacienda Pública /Patrimonio al 31 de Diciembre de 2018 16.266 9 113.003.2 7/10.7 16144.1 142.1124.6

TOTAL Ajustes por

Cambios de Valor

TECNOLOGICO DE ESTUDIOS SUPERIORES OE VILLA GUERRERO

Estado de Variad.. la Hacienda Publica

al 31 de diciembre de 2010

/Ni e, de Pesos/

Cap protesta Oecii obesa dediles que bs Estadas Fin:boinas y sus Notas son ratomasernente careare, y lebbixdablidad del ertida

6

UCENAPa04CLtaó ObSTCH

ENCAROaDDOE LA ~COM OE ION v FINANZAS

Bajo pr esta de decir oerdaddeclaramos que los E dos Financieros Notas son razonablemente correctos y responsabádad del emisor.

LIC EN A.P JOSE L UTIA GASTON

ENCARGADO DE LA DIREC DE ADMINISTRACION Y FIN• ZAS

8

LIC. LUIS ENR •UE GONZALE BAEZA DIRECTOR GENERAL

/

TECNOLOGICO DE ESTUDIOS SUPERIORES DE VILLA GUERRERO Estado de Cambios en la Situación Financiera

Del 1 de Enero al 31 de diciembre de 2018 (Miles de Pesos )

Concepto Origen Aplicación

ACTIVO -25,996.0 10,661.4

Activo Circulante -9,353.7 6,173.7

Efectivo y Equivalentes -7.701.5 0.0 Derechos a Recibir Efectivo o Equivalentes -1.652.2 0.0 Derechos a Recibir Bienes o Servicios 6.173.7 Inventarios 0.0 0.0 Almacenes 0.0 0.0 Estimación por Pérdida o Deterioro de Activos Circulantes 0.0 0.0 Otros Activos Circulantes 0.0 0.0

Activo No circulante -16,642.3 4,487.7

Inversiones Financieras a Largo Plazo .0 .0

Derechos a Recibir Efectivo o Equivalentes a Largo Plazo .0 .0

Bienes Inmuebles, Infraestructura y Construcciones en Proceso -5.076.1 0.0 Bienes Muebles 0.0 4.487.7 Activos Intangibles 0.0 0.0 Depreciación, Deterioro y Amortización Acumulada de Bienes -11.566.2 0.0 Activos Diferidos 0.0 0.0 Estimación por Pérdida o Deterioro de Activos no Circulantes 0.0 0.0 Otros Activos no Circulantes 0.0 0.0

PASIVO .0 -6,400.3

Pasivo Circulante .0 -6,400.3

Cuentas por Pagar a Corto Plazo 0.0 -6.400.3 Documentos por Pagar a Corto Plazo 0.0 0.0 Porción a Corto Plazo de la Deuda Pública a Largo Plazo 0.0 0.0 Títulos y Valores a Corto Plazo 0.0 0.0 Pasivos Diferidos a Corto Plazo 0.0 0.0 Fondos y Bienes de Terceros en Garantía y/o Administración a Corto Plazo 0.0 0.0 Provisiones a Corto Plazo 0.0 0.0 Otros Pasivos a Corto Plazo 0.0 0.0

Pasivo No Circulante .0 .0

Cuentas por Pagar a Largo Plazo .0 .0

Documentos por Pagar a Largo Plazo .0 .0

Deuda Pública a Largo Plazo .0 .0

Pasivos Diferidos a Largo Plazo .0 .0

Fondos y Bienes de Terceros en Garantía y/o en Administración a Largo Plazo .0 .0

Provisiones a Largo Plazo .0 .0

HACIENDA PÚBLICA/PATRIMONIO 7,883.0 -10,736.1

Hacienda Pública/Patrimonio Contribuido 1,100.7 .0

Aportaciones 1.100.7 .0 Donaciones de Capital .0 .0 Actualización de la Hacienda Pública/Patrimonio .0 .0

Hacienda Pública/Patrimonio Generado 6,782.3 -10,736.1

Resultados del Ejercicio (Ahorro/Desahorro) 6.782.3 0.0 Resultados de Ejercicios Anteriores 0.0 -10.736.1 Revalúos 0.0 0.0 Reservas 0.0 0.0 Rectificaciones de Resultados de Ejercicios Anteriores 0.0 0.0

Exceso o insuficiencia en la Actualización de la Hacienda Pública/Patrimonio . 0 . 0

Resultado por Posición Monetaria

Resultado por Tenencia de Activos no Monetarios

DIRECTOR GENERAL ENCARGADO DE LA DIRECCION INISTRACION Y FINANZAS

1 9

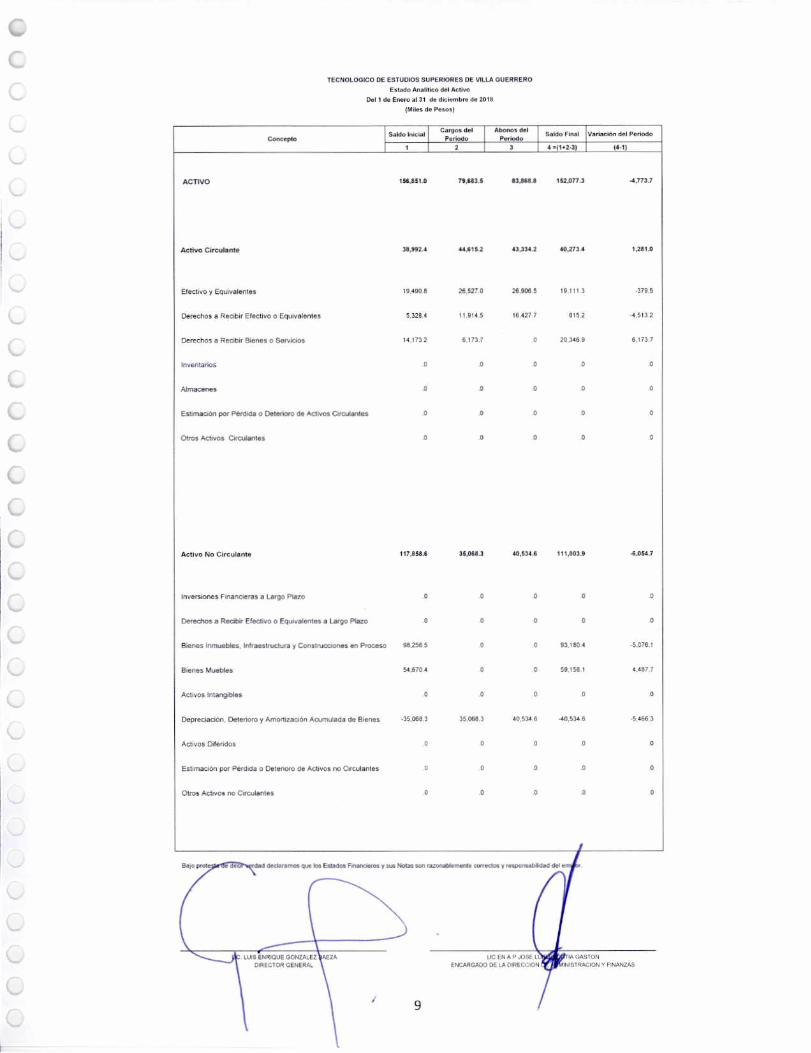

Concepto Saldo Inicial

Cargos del Periodo

Abonos del Periodo

Saldo Final Variación del Periodo

2 4 .(142-3) (4-1)

ACTIVO 156,5510 79043.5 53,811448 152,0773 4,773.7

Activo Circulante 38,992.4 44015.2 43.334.2 40,273.4 1.261.0

Efectivo y Equivalentes 19.490 8 26.527.0 24.906.5 19.111.3 -379.5

Derechos a Recibir Efectivo o Equivalentes 5.328. 4 11.914.5 16027 7 815.2 4513 2

Derechos a Recibo Bienes o SOVIICAOS 14,173.2 6.173.7 .0 20.346.9 6.173.7

Inventarios 0 .0

Almacenes .0 .0 .0 0 0

Estimación por Perdida o Detenoro de Activos Circulantes .0 .0 .0 .0 0

Otros Activos Circulantes .0 .0 .0 .0

Activo No Circulante 117,858.6 35,068.3 40,634.6 111,803.9 -6,054.7

Inversiones Fmancieras a Largo Pla70 O O O O

Derechos a Retobo Efectivo o Equivalentes a Largo Plazo 0 0 0 0

Bienes Inmuebles. Infraestructura y Construcciones en Procesa 98256 5 0 0 93.1004 -5.076.1

Bienes Muebles 54.670 4 0 0 59.156.1 4.487 7

Activos Intangibles 0 .0 .0 O

Depreciación, Detener° y ArnOrlizaCión Acumulada de Bienes -35,068.3 35.068.3 40,534.8 40,534.8 3.466 3

Activos Diferidos .0 0 .0 e

Estimación por Pérdida o Deterioro de Activos no Circulantes .0 .0 .0 .0 O

Otros Activos no Circulantes .0 .0 .0 .0 0

1

Balo prot dad decLvaco011 que los Estados Financieros y sus Notas son razonablemente correctos y teaponubided del

LUIS ENRIQUE GONZALEZ ZA LIC EN A P JOSE L n iA GASTOS

TLCNOLOGICO DE ESTUDIOS SUPERIORES DE VILLA GUERRERO

Estado Analítico del Activo

Del 1 de Enero al 31 do diciembre de 2018

(Miles de Pesos)

Institución o País Acreedor

Denominación de las Deudas Moneda de Contratación Saldo Inicial del Período Saldo Final del Periodo

DEUDA PÚBLICA

Corto Plazo

Deuda Interna .0 .0

Instituciones de Crédito

Títulos y Valores

Arrendamientos Financieros

Deuda Externa .o .0

Organismos Financieros Internacionales

Deuda Bilateral

Títulos y Valores

Arrendamientos Financieros

Subtotal a Corto Plazo

Largo Plazo

Deuda Interna

.o .0

.0 .0

Instituciones de Crédito

Títulos y Valores

Arrendamientos Financieros

Deuda Externa .0

Organismos Financieros Internacionales

Deuda Bilateral

Títulos y Valores

Arrendamientos Financieros

Subtotal a Largo Plazo

Otros Pasivos

Total de Deuda y Otros Pasivos

.0 .0

14,652.6 8,252.2

14,652.6 8,252.2

TECNOLOGICO DE ESTUDIOS SUPERIORES DE VILLA GUERRERO

Estado Analítico de la Deuda y Otros Pasivos

Del 1 de Enero al 31 de diciembre del 2018

(Miles de Pesos)

o protesta de decir verdad declarara Estados Financieros y sus Notas son razonablemente correctos y responsabilidad del era,

LIC. LUI ENRIQUE Gr NZALEZ BAEZA LIC EN A LUIS ESCUTIAGASTON

IRECTOR G ERAL ENCARGADO DE LA DR ON DE ADMINISTRACION Y FINANZAS

10

c

TECNOLÓGICO DE ESTUDIOS SUPERIORES DE VILLA GUERRERO NOTAS A LOS ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DE 2018 Y 2017 (Cifras expresadas en miles de pesos)

I. NOTAS DE DESGLOSE

1) Notas a los estados de situación financiera

1.a) Efectivo y Equivalentes

La cuenta de efectivo y equivalentes está formada por el fondo fijo de caja y las cuentas de bancos.

Al 31 de diciembre de 2018 y 31 de diciembre de 2017. se integra de la manera siguiente:

2018 2017

( Efectivo S - S 9.3 BBVA BANCOMER Cta. 763 6,093.0

( BANORTE Cta. 677 18.5 167.9 BANORTE Cta. 974 12.914.0 21,375.6

,.. BANAMEX Cta. 249 36.9 39.9 BANAMEX Cta 311 48.7 48.7

( BBVA BANCOMER Cta. 763 Inversión 5,190.1 $ 19,111.3 $ 26,831.5

1.b) Derechos a recibir efectivo y equivalentes y bienes o servicios a recibir

Los derechos a recibir efectivo y equivalentes al 31 de diciembre de 2018, se integran por

Cuentas por Cobrar a Corto Plazo y Deudores Diversos por Cobrar a Corto Plazo de la

manera siguiente:

2018 2017

Cuentas por cobrar a corto plazo $ 815.2 2.464.3 Deudores Diversos 3.0

815.2 $ 2,467.3

• Cuentas por Cobrar a Corto Plazo:

El saldo de cuentas por cobrar al 31 de diciembre de 2018 corresponde a contra recibos de subsidio estatal pendiente de pago por parte del Gobierno del Estado de México.

• Deudores Diversos por Cobrar a Corto Plazo:

El saldo corresponde al subsidio al empleo pagado a los trabajadores el cual se acreditará contra el Impuesto sobre la Renta correspondiente en el mes de enero cuando se realice la declaración.

1.c) Derechos a recibir bienes o servicios

El saldo corresponde a los anticipos a los contratistas de las obras que están en proceso de construcción las cuales se irán integrando a las cuentas de construcción en proceso conforme se vaya realizando el pago de las estimaciones correspondientes por el IMIFE (Instituto Mexiquense de la Infraestructura Física Educativa).

ANTICIPO A CONTRATISTAS

SEREC CONSTRUCTORA S.A DEC.V. ALBERTO GONZALEZ CABRERA MULTICONSTRUCCIONES ALBAGSA S.A. DE C.V. (ESTACIONAMIENTO) INSTITUTO MEXIQUENSE DE LA INFRAESTRUCTURA (ESTACIONAMIENTO) INSTITUTO MEXIQUENSE DE LA INFRAESTRUCTURA (TERCERA Y CUARTA ETAPA GIMNASIO)

2018 2017

90.2 424.1

45.2

32.7

19,754.6

90.2 392.8

45.2

32.7

13,612.3

20,346.9 14,173.2

1.d) Bienes disponibles para su transformación o consumo (inventarios)

Al 31 de diciembre de 2018, no se cuenta con bienes disponibles para su transformación o Consumo (inventarios).

1.e) Inversiones financieras

Al 31 de diciembre de 2018 y 31 de diciembre de 2017, no se manejan inversiones financieras a largo plazo.

1.f) Bienes muebles, inmuebles e intangibles

Los activos se valúan a costo de adquisición y su depreciación se calcula conforme al método de línea recta.

12

• Bienes Inmuebles

CONCEPTO 2018 2017

Terrenos 10,639.9 $ 9,539.2 Infraestructura 38,518.2 38,518.3 Construcciones en proceso 44,022.2 50,198.9

Bienes Inmuebles 93,180.3 98,256.5

• Bienes Muebles

Mobiliario y Equipo de Administración 19,089.7 $ 18,474.8

Mobiliario y Equipo Educacional y recreativo 5,104.6 4,377.3 Equipo e instrumental médico y de Laboratorio

18,601.6 17,951.6 Equipo de defensa y seguridad 3,833.5 3,833.5

Equipo de Transporte 6,252.5 5,702.5

Maquinaria, otros equipos y herramientas 2,105.7 160.2

Otros bienes 4,170.5 4,170.5

Bienes Muebles 59,158.1 54,670.4

Depreciación bienes Inmuebles y muebles (40,534.6) (35,068.3)

Total Bienes Inmuebles y Muebles $ 111,803.8 $ 117,858.6

En cumplimiento al Manual Único de Contabilidad Gubernamental para las Dependencias y Entidades Públicas del Gobierno y Municipios del Estado de México, a partir del 1°. De enero de 2008, se aplican los porcentajes que establece dicho Manual, mismos que a continuación se detallan:

Vehículos y equipo de transporte 10% Mobiliario y equipo de Administración 20% Mobiliario, Equipo educacional y recreativo 3%

Maquinaría, otros activos y herramienta 10% Equipo de defensa y seguridad 10%

1.g) Estimaciones y deterioros

Al 31 de diciembre de 2018 y 31 de diciembre de 2017, no se cuenta con estimaciones por deterioro de activos.

13

1.h)Otros activos

Al 31 de diciembre de 2018 y 31 de diciembre de 2017, el Organismo no cuenta con otros activos.

1.i) Cuentas por pagar a corto plazo

Esta cuenta se integra por proveedores, contratistas por pagar a corto plazo y retenciones pendientes de pago. Al 31 de diciembre de 2018 y 31 de diciembre de 2017 se integra como sigue:

2018 2017

Proveedores $ 58.1 $ 103.1

Contratistas por obra 7,996.4 14,173.2

Retenciones y contribuciones por pagar 5.4 253.3

Otras cuentas por pagar 192.3 123.0

$ 8,252.2 14,652.6

• Contratistas por Pagar a Corto Plazo:

Los montos que se reflejan en dichas cuentas son obligaciones de pago derivadas de construcciones en proceso.

Contratista

SEREC CONSTRUCTORA S.A DEC.V. ALBERTO GONZALEZ CABRERA MULTICONSTRUCCIONES ALBAGSA S.A. DE C.V. (ESTACIONAMIENTO) INSTITUTO MEXIQUENSE DE INFRAESTUCTURA (ESTACIONAMIENTO) INSTITUTO MEXIQUENSE DE INFRAESTUCTURA (CONSTRUCCION TERCERA Y QUARTA ETAPÁ)

2018 Vencimiento

Más de 90 dias Más de 90 días Más de 90 días

Menos de 90 días

Menos de 90 días

$

2017

90.2 358.2

45.2

32 7

7,470

90.2 392.7

45.2

32.7

13,612.3

7,996.4 14,173.2

2) Notas al Estado de Actividades

2.a) Participaciones, aportaciones, transferencias, asignaciones, subsidios y otras ayudas.

El Tecnológico obtuvo ingresos al 31 de diciembre de 2018 desagregados de la siguiente manera:

14

Recursos fiscales (transferencias, subsidios y otras

2018 2017

ayudas) 64,245.1 $ 60,512.4 Otras inversiones (ingresos financieros) 728.2 735.3 Otros ingresos y beneficios varios 214.4 3,344.2

65,187.7 $ 64,591.9

2.b) Gastos y otras pérdidas

Los gastos se reconocen y se registran cuando se devengan, reconociéndose que están devengados en el momento en que se formaliza la operación independientemente del documento que la ampare.

2018 2017

Servicios Personales $ 38,411.1 33,821.8 Materiales y Suministros 3,764.9 3,826.2 Servicios Generales 9,312.1 8,625.8 Transferencias, Asignaciones, subsidios 70.2 80.8 Otros Gastos y pérdidas extraordinarias 6,518.7 17,033.1 Inversión Pública 876.6

$ 58,077.0 $ 64,263.5

3) Notas al Estado de Variaciones en la Hacienda Pública/ Patrimonio

El resultado del ejercicio al 31 de diciembre de 2018y 2017 fue de $ 7,110.7 y $328.4 respectivamente.

4) Notas al Estado de Flujo de Efectivo

4.a ) Efectivo y equivalentes al efectivo al final del ejercicio

2018 2017

Efectivo en Bancos-Tesoreria 19,111.3 $ 21,641.4 Efectivo en Bancos —Dependencias Inversiones Temporales 5,190.1 Fondos con Afectación Específica Depósitos de Fondos de Terceros y otros

19,111.3 $ 26,831.5

5) Conciliación entre los ingresos presupuestarios y contables, así como entre los egresos presupuestarios y los gastos contables.

5.a) Conciliación entre los ingresos presupuestarios y contables

1. Ingresos Presupuestarios 65,276.2

2.Más ingresos contables no presupuestarios 2.2

Incremento por variación de inventarios

Disminución del Exceso de Estimaciones por pérdida o deterioro u obsolescencia

Disminución del exceso de provisiones

Otros ingresos y beneficios varios

Otros ingresos contables no presupuestarios

22

3. Menos ingresos presupuestarios no contables 90.7

Productos de capital

Aprovechamientos capital

Ingresos derivados de financiamientos

90 7

Otros ingresos presupuestarios no contables

4. Ingresos Contables (4 =1 + 2 - 3) 65,187.7

II. NOTAS DE MEMORIA (Cuentas de Orden)

El Tecnológico, utiliza las cuentas de orden para registrar movimientos de valores que no afecten o modifiquen el balance, sin embargo su incorporación en libros es necesaria con fines de recordatorio contable, de control y en general sobre los aspectos administrativos, o bien, para consignar sus derechos o responsabilidades contingentes que puedan, o no, presentarse en el futuro.

1. Cuentas de orden presupuestales

CUENTAS DEUDORAS

2018 2017

Ley de Ingresos Estimada 79,812.8 $ 94,079.9

Presupuesto de Egresos por ejercer de Gastos de Funcionamiento 11,718.6 5,152.7

Presupuesto de Egresos por ejercer de Transferencias, asignaciones, subsidios y otras ayudas 91.9

Presupuesto de Egresos por Ejercer de intereses, comisiones y otros gastos de la deuda publica 14,119.0

Presupuesto de Egresos por ejercer de inversión pública

Presupuesto de Egresos por ejercer bienes muebles 4,779.1 326.6

Presupuesto de Egresos devengado de Gastos de Funcionamiento 247.8 163.4

Presupuesto de Egresos devengado de bienes muebles, inmuebles

Presupuesto de Egresos devengado de inversión transporte

Presupuesto de Egresos pagado de Gastos de Funcionamiento 51,240.3 46,110.1

Presupuesto de Egresos pagado de Transferencias, asignaciones, subsidios y otras ayudas 70.2 80.0

Presupuesto de Egresos pagado de intereses, comisiones y otros 6,217.3 24,378.0

Presupuesto de Egresos pagado de bienes muebles 5,539.5 3,658.1

$ 159,625.6 $ 188,159.8

CUENTAS ACREEDORAS

Ley de Ingresos por ejecutar 14,536.6 29,071.1

Ley de Ingresos por devengada 815.2 1,149.0

Ley de Ingresos Recaudada 64,461.0 63,859.8

Presupuesto de egresos aprobado de Gastos de Financiamiento 63,206.7 51,426.3

Presupuesto de egresos aprobado de intereses, comisiones y otros 6,217.3 38,497.1

Presupuesto de egresos aprobado de transferencias y asignaciones 70.2 171.9

Presupuesto de egresos aprobado de la inversión Pública

Presupuesto de egresos aprobado de bienes muebles 10,318.6 3,984.7

$ 159,625.6 $ 188,159.9

18

III. NOTAS DE GESTIÓN ADMINISTRATIVA

1. INTRODUCCIÓN:

El Tecnológico de Estudios Superiores de Villa Guerrero es una institución educativa que ofrece estudios a nivel superior, Creada mediante Decreto del Ejecutivo publicado en la Gaceta de Gobierno el 09 de septiembre de 1999.

Nuestra Institución está Certificada bajo la Norma Oficial ISO 9001:2008 en su Proceso Educativo, que incluye los procesos de: Vinculación, Académica, Administrativo, Planeación, Calidad y Dirección, con un modelo educativo basado en competencias profesionales.

Se ofertan las carreras de Licenciatura en Administración, Ingeniería en Industrias Alimentarias, Arquitectura, Ingeniería en Sistemas Computacionales, Ingeniería Electrónica e Ingeniería en Innovación Agrícola Sustentable y Turismo.

Se tiene vinculación con empresas estatales y nacionales. Nuestros egresados forman parte de un selecto grupo de profesionistas exitosos, reconocidos a nivel nacional. Contamos para la formación integral de los jóvenes estudiantes con tecnología de vanguardia. Laboratorios de última generación. Aulas interactivas, Auditorios, Simuladores de Idiomas, Biblioteca, Incubadora de Empresas, Laboratorio de Química, Laboratorio de Suelos y Agua, Taller de Alimentos, así como Espacios Deportivos, etc. Todo ello en un entorno de 37 hectáreas, propicio para el estudio y las actividades culturales y deportivas, dando así una formación integral a los futuros profesionistas.

2. PANORAMA ECONÓMICO Y FINANCIERO

El Tecnológico opera con un presupuesto integrado con aportaciones del Gobierno Estatal y del Gobierno del Estado de México, de acuerdo con el convenio suscrito para tal efecto, el presupuesto inicial autorizado al organismo que es publicado en el Decreto del Presupuesto de Egresos 2018, considera las aportaciones por subsidio estatal y federal, así como los ingresos propios.

En el ejercicio 2018 el GEM, en previsión de los efectos económicos que pudiesen existir, reforzó las medidas de austeridad, racionalidad y disciplina presupuestal, por lo que en general se presentan subejercicios en los capítulos de gastos autorizados.

3. AUTORIZACIÓN E HISTORIA

Fecha de creación del ente .

El Tecnológico de Estudios Superiores de Villa Guerrero se creó el 9 de septiembre de 1999, como un Organismo Público Descentralizado con Personalidad Jurídica y Patrimonio Propio, de carácter estatal, mediante decreto de creación número 51, publicado en la gaceta de gobierno y modificado el 22 de octubre de 2012 publicado también Gaceta de Gobierno del Estado de México número 78.

19

4. ORGANIZACIÓN Y OBJETO SOCIAL

a) Objeto social

El Tecnológico de Estudios Superiores de Villa Guerrero (TESVG) tiene como objeto;

• Formar profesionales, docentes e investigadores aptos para la aplicación y generación de conocimientos, en la solución de problemas con un sentido innovador que incorpore los avances científicos y tecnológicos, de acuerdo a los requerimientos del desarrollo económico y social de la región, del estado y del país.

• Realizar investigaciones científicas y tecnológicas que permitan el avance del conocimiento, el desarrollo de la enseñanza tecnológica y el mejor aprovechamiento social de los recursos naturales y materiales que contribuyan a elevar la calidad de la vida de la comunidad.

• Colaborar con los sectores público, privado y social en la consolidación del desarrollo tecnológico y social de la comunidad.

• Realizar programas de vinculación con los sectores público, privado y social que contribuye a la consolidación del desarrollo tecnológico y social.

• Realizar el proceso enseñanza aprendizaje con actividades curriculares debidamente planeadas y ejecutadas.

• Promover la cultura, regional, estatal, nacional y universal especialmente de carácter tecnológico.

b) Principal actividad

Formar profesionales, docentes e investigadores aptos para la aplicación y generación de conocimientos, en la solución de problemas con un sentido innovador que incorpore los avances científicos y tecnológicos, de acuerdo a los requerimientos del desarrollo económico y social de la región, del estado y del país.

c) Ejercicio fiscal.

La Información presentada corresponde al 31 de diciembre de 2018

d) Régimen jurídico.

Este Organismo cuenta con personalidad jurídica y patrimonio propio.

20

e) Consideraciones fiscales del ente: revelar el tipo de contribuciones que esté obligado a pagar o retener.

El Tecnológico de Estudios Superiores de Villa, está obligada a retener Impuesto Sobre la Renta por el concepto de los Servicios Personales así como por los Servicios Profesionales que presta un servicio independiente y el impuesto del 3% de Erogaciones por Remuneraciones al Personal.

f) Estructura organizacional básica.

El Tecnológico ha tenido un importante crecimiento en su estructura orgánica, inicialmente tenia únicamente 34 plazas (directivas y administrativas); actualmente cuenta con 106 plazas (directivas y administrativas), de las cuales 16 corresponden a Profesor Asociado "A" (Tiempo Completo), 5 titular "A", 2 Asociado "A" Y 1 Asociado "C".

5. BASES DE PREPARACIÓN DE LOS ESTADOS FINANCIEROS

En el mes de diciembre de 2008, fue aprobada la Ley General de Contabilidad Gubernamental (Ley de Contabilidad); la aplicación de la Ley de Contabilidad contempla la armonización de los sistemas contables y presupuesto del sector gubernamental en México, siendo de observancia obligatoria para los poderes Ejecutivo, Legislativo y Judicial de la Federación, entidades federativas; los Ayuntamientos de los Municipios; los órganos político-administrativos de las demarcaciones territoriales del Distrito Federal; las Entidades de la Administración Pública Paraestatal, ya sean federales, estatales o municipales y los Órganos autónomos federales y estatales.

El objeto primordial de esta Ley de Contabilidad, es contribuir a medir la eficacia, economía y eficiencia del gasto e ingresos públicos, así como la administración de la deuda pública. Con la finalidad de coadyuvar al proceso de armonización contable, la propia Ley contempló la creación del Consejo Nacional de Armonización Contable ("CONAC"), constituyéndose como el Órgano de coordinación para la armonización contable y su objeto es el de emitir las normas contables y lineamientos para la generación de información financiera que aplicarán los entes públicos.

Entre los cambios más importantes previstos en la Ley General de Contabilidad Gubernamental se encuentran:

a. Creación de un sistema que aporte información contable, financiera y presupuestal desde el momento mismo en que se planean los presupuestos y programas.

b. Registro de los derechos de cobro de los ingresos.

c. Control y resguardo de los bienes (muebles e inmuebles) que conforman el patrimonio de la Entidad (contabilidad patrimonial).

21

d. Registro contable con base en devengado; es decir, el registro financiero y presupuestal de los compromisos y derechos de acuerdo con las normas y metodología existentes para determinar los momentos contables de los ingresos y egresos definidos por el CONAC.

e. Obligación de llevar un reporte y registro de los avances de obra.

Los Estados Financieros que se acompañan y sus notas complementarias, han sido preparados y se presentan de acuerdo con el Manual Único de Contabilidad Gubernamental para las Dependencias y Entidades Públicas del Gobierno y Municipios del Estado de México (MUCG), las reglas contables establecidas en el Manual Único de Contabilidad Gubernamental para las Dependencias y Entidades Públicas del Gobierno y Municipios del Estado de México cumple con los preceptos establecidos en el Código Financiero del Estado de México y Municipios.

Su objetivo es proporcionar elementos necesarios que permitan contabilizar sus operaciones, lo que otorga consistencia a la presentación de los resultados del ejercicio y facilita su interpretación, proporcionando las bases para consolidar criterios uniformes y homogéneos en la información.

Postulados Básicos de Contabilidad Gubernamental

Los postulados básicos permiten la identificación, el análisis, la interpretación, la captación, el procesamiento y el reconocimiento de las transacciones, transformaciones internas y otros eventos que afectan el ente público.

Los postulados sustentan de manera técnica el registro de las operaciones, la elaboración y presentación de los estados financieros; basados en su razonamiento, eficiencia demostrada, respaldo en legislación especializada y aplicación de la Ley General de Contabilidad Gubernamental, con la finalidad de uniformar los métodos, procedimientos y prácticas contables.

Las cifras presentadas al 31 de diciembre de 2018 se rigen bajo los Postulados Básicos de Contabilidad Gubernamental emitidos en el Manual Único de Contabilidad Gubernamental para las Dependencias y Entidades Públicas del Gobierno y Municipios del Estado de México para dicho ejercicio.

Reconocimiento de los Efectos de la Inflación en la Información Financiera.

La Entidad conforme al Manual Único de Contabilidad Gubernamental para las Dependencias y Entidades Públicas del Gobierno y Municipios del Estado de México, no realiza el procedimiento de reevaluación de los estados financieros mientras la economía

22

no se encuentre en un entorno inflacionario, ya que esto ocurrirá cuando la inflación sea igual o mayor que el 26% acumulado durante los tres ejercicios anuales anteriores.

6. PRINCIPALES POLITICAS CONTABLES

El Tecnológico, se apega en todo momento a las políticas establecidas en el Manual Único de Contabilidad Gubernamental. a. Inversiones

El efectivo se integra por depósitos a la vista en cuentas bancarias abiertas para la captación de los recursos provenientes de su objeto y para el pago de deudas contraídas por el desarrollo de sus actividades.

b. Bienes muebles

Estos activos se registran a su valor de adquisición (costo histórico).

En todos los casos se deberán incluir los gastos y costos relacionados con su adquisición, así como el impuesto al valor agregado excepto cuando se trate de organismos sujetos a un régimen fiscal distinto al de no contribuyentes.

c. Inventarios

El Tecnológico maneja el sistema de Costo Promedio como método de valuación de inventarios.

d. Reconocimiento de ingresos y egresos

Los ingresos y los egresos se reconocen con base en lo devengado.

Los egresos se reconocen de acuerdo con las reglas de devengo contable indicadas en el punto 5d anterior.

e. Cuentas de orden presupuestales de ingresos y egresos

Con el propósito de contar con herramientas de control que permitan identificar los registros por ingresos y egresos de una Entidad con el ejercicio presupuestal, la Contaduría General Gubernamental de común acuerdo con el Órgano Técnico de Fiscalización del Poder Legislativo y los Municipios, optaron por incluir en el catálogo de cuentas, dentro del grupo de cuentas de orden, las cuentas presupuestales de ingresos y egresos.

Derivado de lo anterior, se debe registrar contable y presupuestalmente durante el ejercicio fiscal, en forma simultánea, tanto la ejecución del presupuesto de egresos como de la Ley de Ingresos.

23

f. Régimen Fiscal

El régimen fiscal para las entidades públicas es el correspondiente a personas morales con fines no lucrativos y sus obligaciones fiscales se determinan conforme al objetivo y funciones asignadas en la Constitución Política del Estado Libre y Soberano de México, en la Ley que les da origen o en su Decreto de Creación, salvo los casos en que se realicen actividades distintas a la prestación de servicios públicos.

g. Indemnizaciones, compensaciones por retiro y primas de antigüedad

Las entidades públicas no deben registrar ninguna provisión para contingencias por las eventuales indemnizaciones y compensaciones que tenga que pagar a su personal, incluso a favor de terceros, en caso de despidos injustificados así resueltos por los Tribunales correspondientes o cualquier otra derivada de las relaciones laborales, pues consistentemente las deberán reconocer en el ejercicio en que se paguen, debido a que es en ese momento cuando se afecta el presupuesto de egresos del ejercicio.

h. Provisiones

Considerando que todo gasto debe estar previsto en el Presupuesto de Egresos autorizado para cada ejercicio fiscal, es improcedente la creación de cualquier tipo de provisión, como las provisiones para faltantes en inventarios y cuentas incobrables, entre otras; con excepción de aquellos organismos que por su actividad tengan mercancías de fácil acceso con público en general, quienes deberán realizar una provisión contable de acuerdo al porcentaje estimado de pérdidas por robo o mermas, atención médica a pacientes no derechohabientes y créditos otorgados a corto y mediana plazo.

7. POSICIÓN EN MONEDA EXTRANJERA Y PROTECCIÓN POR RIESGO CAMBIARLO

El Organismo no realiza ningún tipo de transacción o registro en moneda extranjera.

8. REPORTE ANALÍTICO DEL ACTIVO

Debe mostrar la siguiente información:

a) Vida útil o porcentajes de depreciación. La depreciación se calcula mediante el método de línea recta a partir del mes siguiente de adquisición aplicando las tasas aprobadas en el Manual Único de Contabilidad Gubernamental para las Dependencias y Entidades Públicas del Gobierno y Municipios del Estado de México.

b) Durante el ejercicio 2018, no existieron cambios en los porcentajes de depreciación o valor residual de los activos.

c) Los activos se registran en base a las políticas de registro establecidas en el Manual Único de Contabilidad Gubernamental, mismos que son reflejados y registrados en el

24

Programa SICOPA-WEB, en el cual se da a conocer las características, fecha y monto de adquisición, y la persona encargada del resguardo.

En el caso de que un bien se encuentre totalmente depreciado, pero se considere que aún cuenta con vida útil, se determinará el tiempo aproximado de vida útil y se mantendrá en la contabilidad el valor correspondiente, para esto, se cancelará el monto de la revaluación tanto de la depreciación como del activo no circulante y el monto de la depreciación acumulada aplicada hasta por el importe que corresponda al periodo de vida útil determinado y será sujeto nuevamente al procedimiento de depreciación. El titular del área administrativa deberá dejar constancia por escrito del criterio que se siguió para la determinación del tiempo de vida útil.

La depreciación deberá calcularse, a partir del mes siguiente al de su adquisición.

La depreciación se calculará para todos los bienes independientemente de su fecha de adquisición. Las tasas anuales aplicadas son las que se mencionan a continuación:

Vehículos 10% Equipo de Cómputo 20% Mobiliario y E quipo de Oficina 3%

Edificios 2% Maquinaría 10%

9. FIDEICOMISOS, MANDATOS Y ANÁLOGOS

El Organismo no cuenta con fideicomisos, mandatos y análogos a la fecha de preparación de los presentes estados financieros.

10. REPORTE DE RECAUDACIÓN

Los subsidios que recibe el Organismo son del Gobierno Estatal y Federal para el cumplimiento de su objetivo.

11. INFORMACIÓN SOBRE LA DEUDA Y EL REPORTE ANALÍTICO DE LA DEUDA

Al 31 de diciembre de 2018 y al 31 de diciembre de 2017 el Organismo no adquirió ningún tipo de deuda.

12. CALIFICACIONES OTORGADAS

Al 31 de diciembre de 2018 y al 31 de diciembre de 2017, el Organismo no estuvo sujeto a ninguna valoración o calificación crediticia.

25

13. PROCESO DE MEJORA

Con la finalidad de coadyuvar en el cumplimiento de los objetivos y metas institucionales así como impulsar y consolidar prácticas apegadas a los valores y principios de honestidad, eficacia, transparencia, legalidad y eficacia el Organismo, con base en las observaciones y sugerencias emitidas en su caso por las instancias de control y fiscalización, así como su responsabilidad sobre la objetividad, confiabilidad y oportunidad, en la preparación y presentación de la información financiera y presupuestal, como base para control y toma de decisiones sobre las operaciones, ejecución de programas, ejercicio del presupuesto y cumplimiento de los objetivos institucionales, promueve su seguimiento y los avances para su atención oportuna, de conformidad con las sugerencias y, en su caso, medidas correctivas y preventivas, así como acciones de mejora propuestas, que eviten su recurrencia y fomente el manejo transparente de los recursos públicos e información sobre su gestión, con los avances y resultados que se informan a la Administración del Organismo.

14. INFORMACIÓN POR SEGMENTOS

No Aplica.

15. EVENTOS POSTERIORES AL CIERRE

No existen hechos ocurridos en el período del 31 de diciembre de 2018 y hasta el 22 de febrero de 2019 que afecten económicamente al Organismo y que no se conocían a la fecha de cierre.

16. PARTES RELACIONADAS

El Tecnológico, no cuenta con partes relacionadas que pudieran ejercer influencia significativa sobre la toma de decisiones financieras y operativas.

17. CONTINGENCIAS Y COMPROMISOS

A la fecha del presente informe el Tecnológico no tiene contingencias o compromisos importantes.

26

"Bajo •rotesta de decir ve d dect-amos que los estados financieros notas son razo ablemente correctos son resp Tbilidad del emisor".

Lic. Luis E trique Gonz lez Baeza

Direc i r General

t.

Lic..losé Luis

Encargado de la Direc ón de Administración % Fina zas

utia Gastón

18. RESPONSABILIDAD SOBRE LA PRESENTACIÓN RAZONABLE DE LOS ESTADOS FINANCIEROS

La Dirección de Administración y Finanzas del Tecnológico, es responsable de la presentación de los Estados Financieros adjuntos de conformidad con las reglas contables establecidas en la Ley de Contabilidad Gubernamental y en las bases de criterios contables establecidos en el Manual Único de Contabilidad Gubernamental para las Dependencia y Entidades Pública del gobierno y Municipios del Estado de xico.

27