dilema regulatorio: el papel de amv · dilema regulatorio: el ... entre la protección del mercado...

TRANSCRIPT

Cargo:

Email:

Expositor:

Presidente

18 de Mayo de 2011 www.amvcolombia.org.co

DILEMA REGULATORIO: EL PAPEL DE AMV

Carlos Alberto Sandoval

Dilema Regulatorio: El papel de AMV

18 de Mayo de 2011 2

1. Dilema Regulatorio

• Estructura Regulatoria

• Principios Regulatorios de AMV

• Ciclo Regulatorio

2. Evaluación de Políticas y Procedimientos

• Fuentes

• Criterios

• Otros aspectos

• Entidades analizadas

• Preguntas realizadas

• Resultados

3. Retroalimentación a la industria

4. Lo que sigue

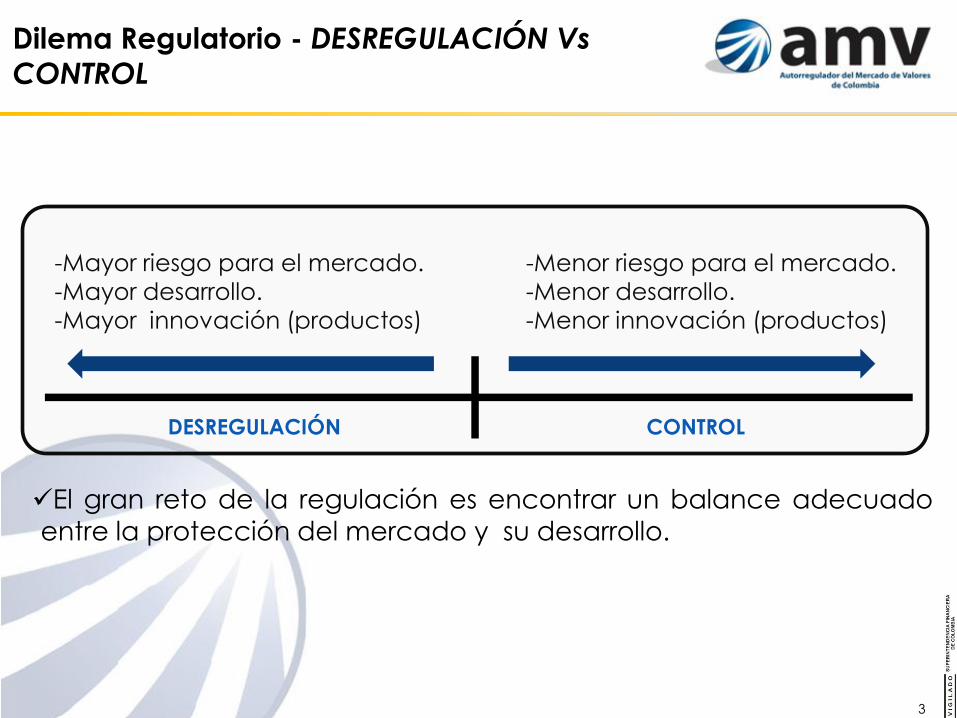

Dilema Regulatorio - DESREGULACIÓN Vs

CONTROL

3

-Mayor riesgo para el mercado.

-Mayor desarrollo.

-Mayor innovación (productos)

-Menor riesgo para el mercado.

-Menor desarrollo.

-Menor innovación (productos)

DESREGULACIÓN CONTROL

El gran reto de la regulación es encontrar un balance adecuado

entre la protección del mercado y su desarrollo.

Estructura Regulatoria

18 de Mayo de 2011 www.amvcolombia.org.co 4

REGULACIÓN ESTATAL

AMV

INTERMEDIARIOS

1. El Estado produce la regulación estructural:• Actividades, vehículos y contratos regulados

• Estructura de mercado

• Regulación prudencial

• Estándares generales de conducta – Reg. basada

en ppios

2. AMV establece normas de conducta específicas:• Conflictos de Interés

• Abusos de Mercado

• Protección a clientes (información y asesoría)

• 3. IMVs definen cómo cumplen las normas

desarrollando mejores prácticas

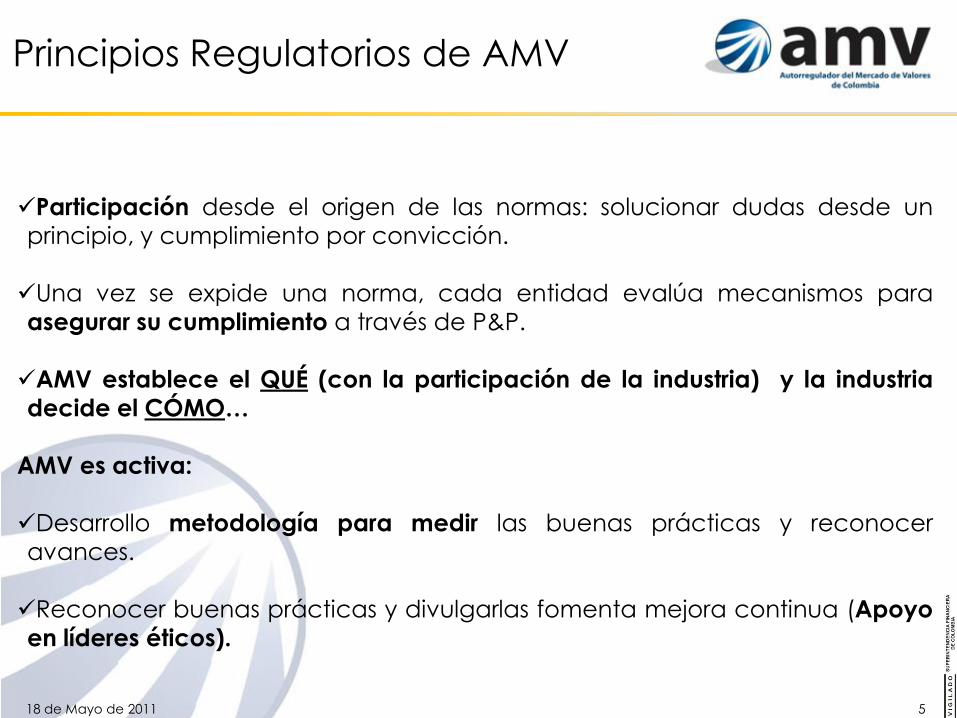

Principios Regulatorios de AMV

18 de Mayo de 2011 5

Participación desde el origen de las normas: solucionar dudas desde un

principio, y cumplimiento por convicción.

Una vez se expide una norma, cada entidad evalúa mecanismos para

asegurar su cumplimiento a través de P&P.

AMV establece el QUÉ (con la participación de la industria) y la industria

decide el CÓMO…

AMV es activa:

Desarrollo metodología para medir las buenas prácticas y reconocer

avances.

Reconocer buenas prácticas y divulgarlas fomenta mejora continua (Apoyo

en líderes éticos).

Ciclo Regulatorio

18 de Mayo de 2011 6

REGULACIÓN ESTATAL

AMV

INTERMEDIARIOS

Comunica política

y discuten reglamentación

AMV evalúa y retro

alimenta sobre P&P

AMV informa sobre

estándares actuales

Establece P&P para cumplir

normas

Desarrolla normas

Fija Política

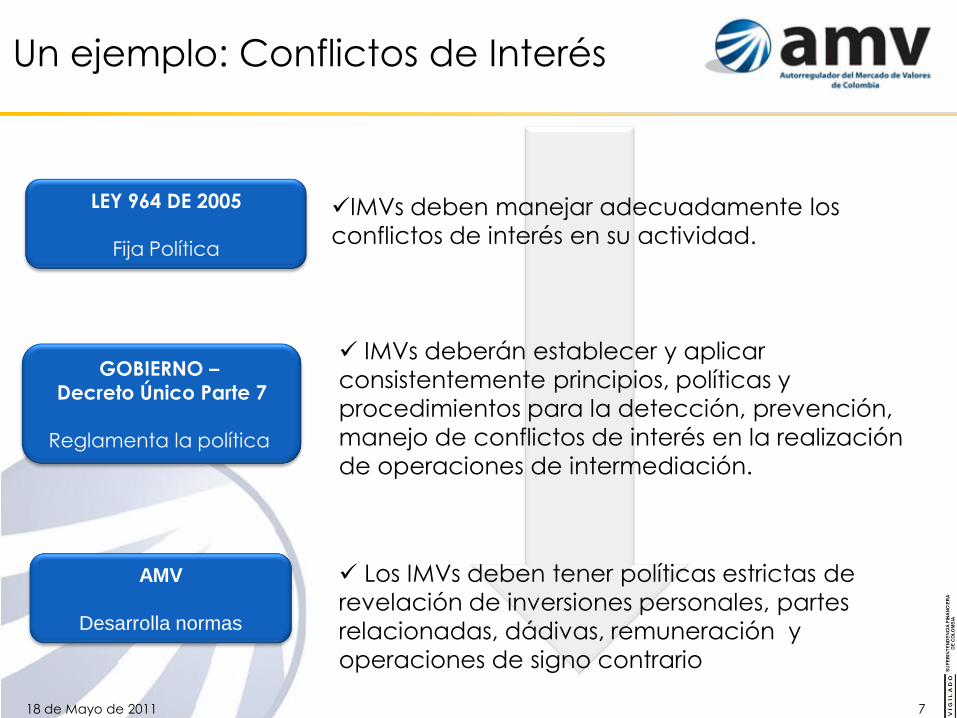

Un ejemplo: Conflictos de Interés

18 de Mayo de 2011 7

GOBIERNO –

Decreto Único Parte 7

Reglamenta la política

AMV

Desarrolla normas

LEY 964 DE 2005

Fija Política

IMVs deben manejar adecuadamente los

conflictos de interés en su actividad.

IMVs deberán establecer y aplicar

consistentemente principios, políticas y

procedimientos para la detección, prevención,

manejo de conflictos de interés en la realización

de operaciones de intermediación.

Los IMVs deben tener políticas estrictas de

revelación de inversiones personales, partes

relacionadas, dádivas, remuneración y

operaciones de signo contrario

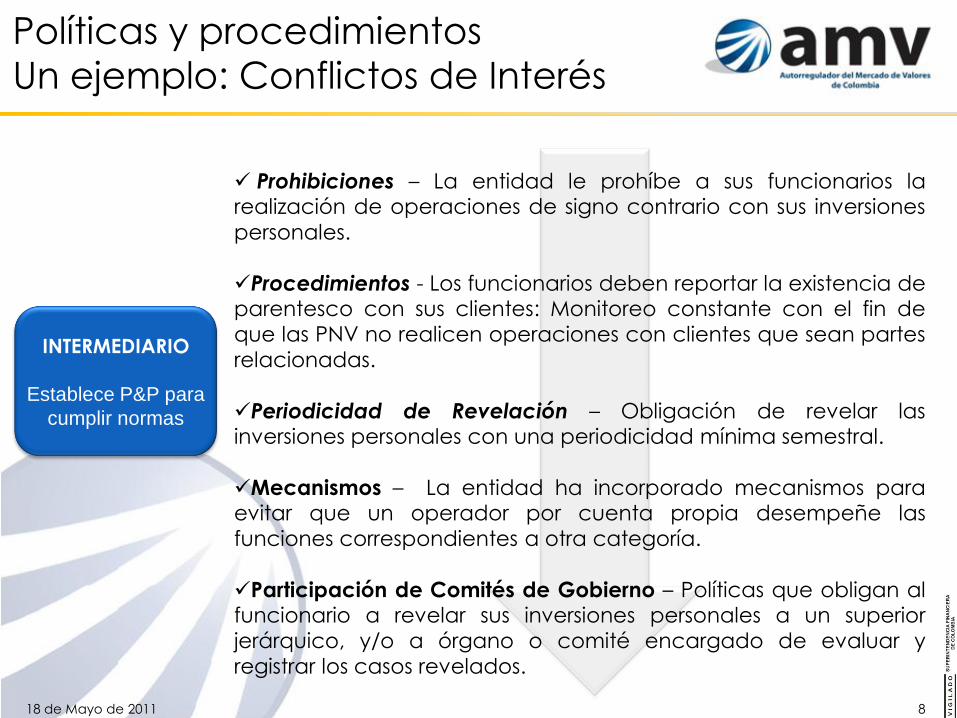

Políticas y procedimientos

Un ejemplo: Conflictos de Interés

18 de Mayo de 2011 8

INTERMEDIARIO

Establece P&P para

cumplir normas

Prohibiciones – La entidad le prohíbe a sus funcionarios larealización de operaciones de signo contrario con sus inversiones

personales.

Procedimientos - Los funcionarios deben reportar la existencia deparentesco con sus clientes: Monitoreo constante con el fin de

que las PNV no realicen operaciones con clientes que sean partes

relacionadas.

Periodicidad de Revelación – Obligación de revelar lasinversiones personales con una periodicidad mínima semestral.

Mecanismos – La entidad ha incorporado mecanismos paraevitar que un operador por cuenta propia desempeñe las

funciones correspondientes a otra categoría.

Participación de Comités de Gobierno – Políticas que obligan alfuncionario a revelar sus inversiones personales a un superior

jerárquico, y/o a órgano o comité encargado de evaluar y

registrar los casos revelados.

Políticas y procedimientos

Un ejemplo: Conflictos de Interés

18 de Mayo de 2011 9

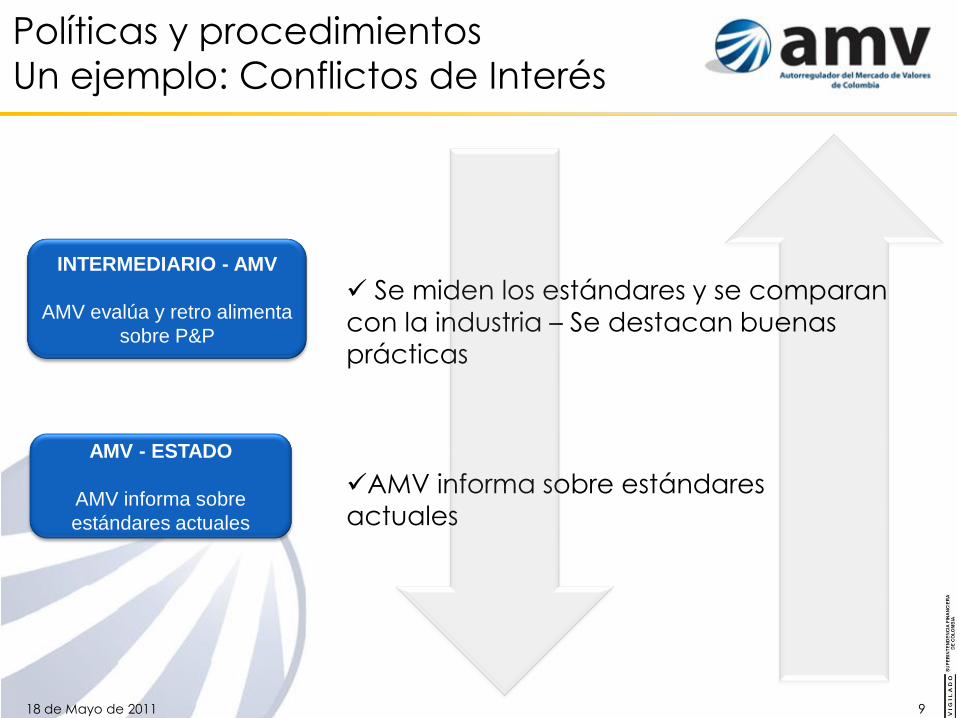

INTERMEDIARIO - AMV

AMV evalúa y retro alimenta

sobre P&P

AMV - ESTADO

AMV informa sobre

estándares actuales

Se miden los estándares y se comparan

con la industria – Se destacan buenas

prácticas

AMV informa sobre estándares actuales

Políticas y procedimientos

Metodología - Fuente

18 de Mayo de 2011 10

Artículo XX: Los sujetos de autorregulación, que sin estar obligados a cumplir con el deber de asesoría

ofrezcan recomendaciones a sus clientes, tendrán que cumplir con el deber de asesoría profesional para con sus “clientes inversionistas”, con el alcance establecido en el artículo XX

NORMAS CONCORDANTES Ejemplos de Prácticas de Mercado

Resolución 400 de 1995 artículo 1.5.3.3

(Decreto 1121 de 2008) En adición a los deberes consagrados en el artículo anterior, los intermediarios de valores en desarrollo de las actividades de intermediación previstas en los numerales 1º y 2º del artículo 1.5.1.2 de la presente Resolución, tendrán que cumplir con el deber de asesoría profesional para con sus “clientes inversionistas”. Se entiende por asesoría profesional el brindar recomendaciones individualizadas que incluyan una explicación previa acerca de los elementos relevantes del tipo de operación, con el fin de que el cliente tome decisiones informadas, atendiendo al perfil de riesgo particular que el intermediario le haya asignado, de acuerdo con la información suministrada por el “cliente inversionista” sobre sus conocimientos y experiencia en el ámbito de inversión correspondiente al tipo de operación a realizar. En desarrollo de este deber será responsabilidad del intermediario establecer un perfil de riesgo del cliente y actuar de conformidad con el mismo. Cuando el intermediario considere que el producto o servicio ofrecido o demandado es inadecuado para el cliente, deberá darle a conocer expresamente su concepto. El deber de asesoría a que se refiere este artículo tendrá que ser cumplido por conducto de un profesional debidamente certificado para este fin, quien deberá estar vinculado laboralmente al intermediario de valores. Parágrafo. Los intermediarios no podrán, en ningún caso, restringir, limitar o eximirse de este deber, tratándose de un “cliente inversionista”.

No existe una práctica específica

Importancia / explicación de la norma

Brindar a todos los clientes inversionistas información personalizada, que corresponda a su perfil de riesgo, en la realización de cada transacción.

¿Cuáles son las políticas y procedimientos en materia del cumplimiento del deber de asesoría?

1 ¿Cuáles son las políticas de la entidad para establecer y actualizar el perfil de riesgo de los clientes?

PR

EG

UN

TA

S

2 ¿Si se trata de una entidad no obligada a cumplir con el deber de asesoría, ha optado por ofrecer servicios de recomendación de conformidad con lo establecido en este artículo?

Comentarios sobre las prácticas de mercado (Escriba en este espacio sus comentarios sobre las

prácticas de mercado señaladas o sugiera nuevas prácticas a ser tenidas en cuenta)

Norma Propuesta

Recopilación de las principales normas

relacionadas

Explicación sobre la importancia y

alcance de la norma

Preguntas sobre las cuales el

intermediario debe dar una respuesta en

los Códigos de la entidad

Espacio para hacer comentarios sobre las

prácticas de mercado y/o para proponer

nuevas prácticas de mercado

Ejemplos de

prácticas

adoptadas por

algunos

intermediarios

Políticas y procedimientos

Metodología - Criterios

11

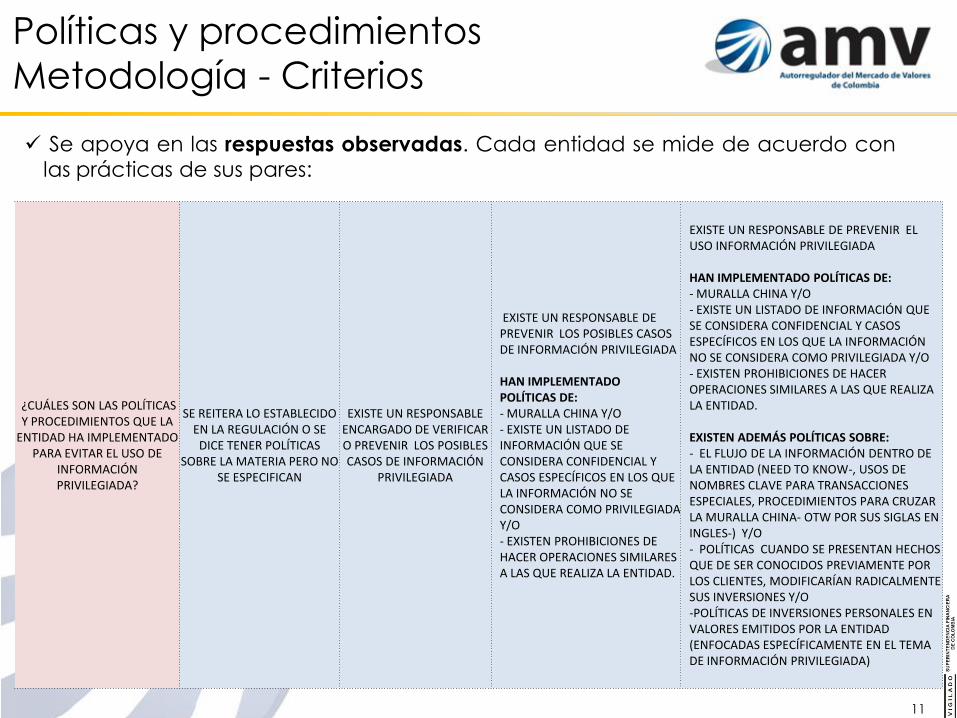

Se apoya en las respuestas observadas. Cada entidad se mide de acuerdo conlas prácticas de sus pares:

¿CUÁLES SON LAS POLÍTICAS Y PROCEDIMIENTOS QUE LA

ENTIDAD HA IMPLEMENTADO PARA EVITAR EL USO DE

INFORMACIÓN PRIVILEGIADA?

SE REITERA LO ESTABLECIDO EN LA REGULACIÓN O SE DICE TENER POLÍTICAS

SOBRE LA MATERIA PERO NO SE ESPECIFICAN

EXISTE UN RESPONSABLE ENCARGADO DE VERIFICAR O PREVENIR LOS POSIBLES CASOS DE INFORMACIÓN

PRIVILEGIADA

EXISTE UN RESPONSABLE DE PREVENIR LOS POSIBLES CASOS DE INFORMACIÓN PRIVILEGIADA

HAN IMPLEMENTADO POLÍTICAS DE:- MURALLA CHINA Y/O - EXISTE UN LISTADO DE INFORMACIÓN QUE SE CONSIDERA CONFIDENCIAL Y CASOS ESPECÍFICOS EN LOS QUE LA INFORMACIÓN NO SE CONSIDERA COMO PRIVILEGIADA Y/O - EXISTEN PROHIBICIONES DE HACER OPERACIONES SIMILARES A LAS QUE REALIZA LA ENTIDAD.

EXISTE UN RESPONSABLE DE PREVENIR EL USO INFORMACIÓN PRIVILEGIADA

HAN IMPLEMENTADO POLÍTICAS DE:- MURALLA CHINA Y/O - EXISTE UN LISTADO DE INFORMACIÓN QUE SE CONSIDERA CONFIDENCIAL Y CASOS ESPECÍFICOS EN LOS QUE LA INFORMACIÓN NO SE CONSIDERA COMO PRIVILEGIADA Y/O - EXISTEN PROHIBICIONES DE HACER OPERACIONES SIMILARES A LAS QUE REALIZA LA ENTIDAD.

EXISTEN ADEMÁS POLÍTICAS SOBRE: - EL FLUJO DE LA INFORMACIÓN DENTRO DE LA ENTIDAD (NEED TO KNOW-, USOS DE NOMBRES CLAVE PARA TRANSACCIONES ESPECIALES, PROCEDIMIENTOS PARA CRUZAR LA MURALLA CHINA- OTW POR SUS SIGLAS EN INGLES-) Y/O - POLÍTICAS CUANDO SE PRESENTAN HECHOS QUE DE SER CONOCIDOS PREVIAMENTE POR LOS CLIENTES, MODIFICARÍAN RADICALMENTE SUS INVERSIONES Y/O -POLÍTICAS DE INVERSIONES PERSONALES EN VALORES EMITIDOS POR LA ENTIDAD (ENFOCADAS ESPECÍFICAMENTE EN EL TEMA DE INFORMACIÓN PRIVILEGIADA)

Políticas y procedimientos

Metodología – Otros aspectos

18 de Mayo de 2011 12

Se utiliza un método basado en el criterio experto de AMV

mediante el cual se busca equilibrar la posibilidad de realizar

comparaciones sin desconocer las particularidades de cadaentidad.

Es neutral ante decisiones comerciales o frente a la diversidad de

objetos sociales revisados.

Resultados ponderados según su importancia.

Comités de calificación interdisciplinarios conformados pordiferentes áreas.

Políticas y procedimientos

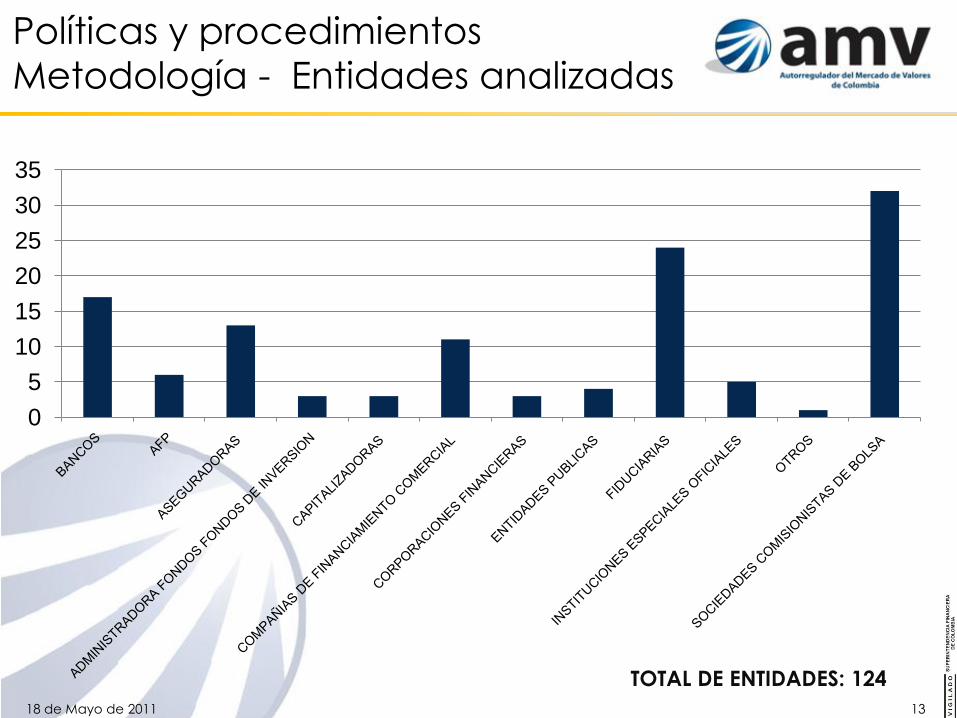

Metodología - Entidades analizadas

18 de Mayo de 2011 13

0

5

10

15

20

25

30

35

TOTAL DE ENTIDADES: 124

Metodología - Preguntas realizadas

18 de Mayo de 2011 14

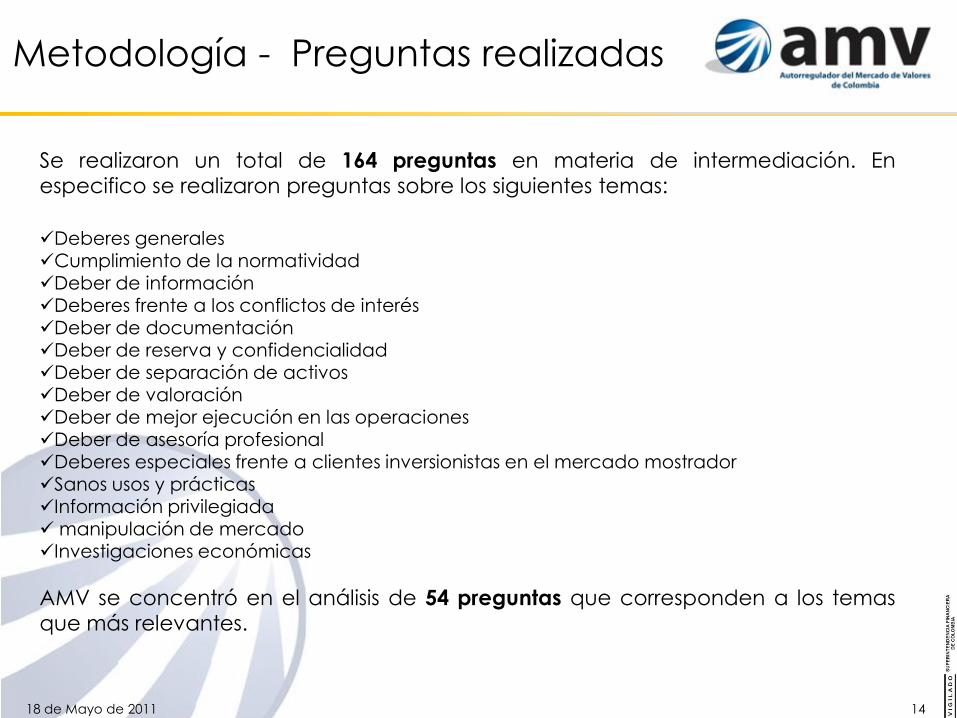

Se realizaron un total de 164 preguntas en materia de intermediación. Enespecifico se realizaron preguntas sobre los siguientes temas:

Deberes generalesCumplimiento de la normatividadDeber de informaciónDeberes frente a los conflictos de interés

Deber de documentaciónDeber de reserva y confidencialidadDeber de separación de activosDeber de valoraciónDeber de mejor ejecución en las operaciones

Deber de asesoría profesionalDeberes especiales frente a clientes inversionistas en el mercado mostrador Sanos usos y prácticasInformación privilegiadamanipulación de mercadoInvestigaciones económicas

AMV se concentró en el análisis de 54 preguntas que corresponden a los temasque más relevantes.

Metodología - Resultados

18 de Mayo de 2011 15

• Se determina el porcentaje comparado

con el máximo teórico.

•Se tiene una base para efectos

comparativos que permite clasificar a las entidades en cuartiles.

•Se determina la sumatoria

del puntaje obtenido por

cada miembro.

•Se obtiene un máximo

puntaje teórico por entidad,que corresponde al hecho

hipotético de haber

obtenido el máximo puntaje

posible en cada una de las

preguntas que le aplican.

Metodología - Resultados

Cada entidad de forma individual pude comparar

sus políticas frente a la calificación obtenida en

promedio por su sector y frente a la máxima

calificación encontrada de la industria.

0

5

10

15

20

25

30

35

3 4 5 7 8 9 11 17 19 20 26 28 30 31 37 38 39 41 46 47 48 52 55 59 61 62 63 65 66 67 70 71 73 74 75 76 77 87 88 89 91 93 94 96 97 101

103

112

114

115

116

117

118

119

123

127

131

135

141

144

145

146

154

155

Punt

os

ID de la Pregunta

PUNTOS ENTIDAD PROMEDIO SECTOR MAXIMO SECTOR MAX MERCADO

Máximo

Sector y

Máximo

mercado

Promedio

sector

Entidad

Retroalimentación a la industria

18 de Mayo de 2011

AMV retroalimentó de manera individual para

la consolidación de las P&P al interior de las

diferentes entidades. Se realizaron 26 reuniones,con aquellas entidades que se encontraron por

debajo del promedio y con aquellas que lo

solicitaron.

Se le presentó a cada entidad sus fortalezas y

debilidades en torno a sus manuales y políticasde intermediación, para que eleven sus propios

estándares en relación con la industria.

Los principales hallazgos, oportunidades de

mejora y recomendaciones son también un

insumo para el programa de supervisión

basada en riesgos y para un mejor

entendimiento de los estándares de la industria

en general.

Conclusiones

18 de Mayo de 2011 18

El balance regulatorio es complejo por la dificultad de los análisis

costo-beneficio de las normas.

Los IMVs tienen información valiosa para realizar ese análisis, por lo

cual es conveniente considerar los estándares que ellos mismos han

adoptado.

La regulación basada en principios debe combinarse con la

adopción efectiva de mejores estándares.

La adopción de mejores estándares no siempre es espontánea…

por lo cual es importante que se mida, se reconozca y se incentive.

AMV ha hecho una aproximación novedosa a los retos regulatorios

de la actividad financiera.

Lo que sigue: Se realizará una segunda versión del ejercicio con una

metodología mejorada. Estará enfocada en temas críticos como el

control interno, la gestión de riesgos, las políticas de remuneración, el

manejo de conflictos de interés, entre otros.

La opinión expuesta en esta presentación no compromete a la entidad.Para uso restringido del Autorregulador del Mercado de Valores. Todos los derechos reservados.

Ninguna parte de esta presentación puede ser reproducida o utilizada en ninguna forma o por ningún medio sin permiso explicito del Autorregulador del Mercado de Valores.

18 de Mayo de 2011 www.amvcolombia.org.co 19