1. Regresión lineal simple

1

1

___________________

Correlación y regresión lineal simple

1. Introducción

La correlación entre dos variables (X e Y) se refiere a la relación existente entre ellas de

tal manera que a determinados valores de X se asocian determinados valores de Y. Por

ejemplo, la correlación entre la altura y el peso, el número de horas que un alumno pasa

estudiando una asignatura y la nota que obtiene en la misma, la cantidad de horas de

sueño y el rendimiento en una determinada tarea, o el número de amigos que uno tiene

en un grupo y su grado de implicación en la tarea que va a acometer con dicho grupo,

etc...

Estas relaciones funcionales en las que las variables son medidas como mínimo en

escala de intervalo, pueden presentar dos sentidos diferentes. Si a medida que aumentan,

crecen o se hacen mayores los valores de X se produce un incremento en los de Y la

correlación es positiva; si por el contrario, valores altos en Y se asocian con valores

bajos en X y bajos en Y con altos en X la correlación es de tipo negativo. Por ejemplo,

sería el caso de observar menor rendimiento en un examen cuanto más tiempo pasan los

alumnos distraídos en una clase: A más distracción (X), menos rendimiento (Y), es

decir, a mayores valores de X, menores son los de Y

En el estudio de las correlaciones la asociación entre dos variables puede manifestar

diferentes grados. Cuanto mayormente estén asociadas X e Y mayor será su correlación

(positiva o negativa), mayor la fuerza en que se encuentran ligadas. Cuando la

correlación es perfecta se dice entonces que X e Y se encuentran al 100% asociadas, es

decir, comparten al máximo sus variaciones y que la información suministrada por una

de ellas informa cabalmente de las variaciones que manifiesta la otra. Este tipo de

relaciones perfectas son propias de variables físicas, por ejemplo, la relación entre el

volumen y la presión (a determinados valores de volumen le corresponden unos

determinados y específicos valores de presión) o la del voltaje y la corriente en un

circuito eléctrico con resistencia constante. En nuestra ciencia, sin embargo, estas

correlaciones perfectas son impensables. La conducta (que es nuestro objeto de estudio)

-en sus múltiples manifestaciones- se halla relacionada con multiplicidad de factores, a

veces no controlados, a veces desconocidos. La medida de la asociación entre

cualesquiera de ellos y la conducta nos proporcionará como máximo información sobre

determinadas tendencias –más o menos claras, significativas o no- entre la ocurrencia de

ciertos comportamientos y determinadas circunstancias o factores que los acompañan.

Esto quiere decir que nunca podremos predecir al 100% un comportamiento por mucho

que sepamos sobre el tipo y cantidad de sus condicionantes, aunque sí podremos

predecirlo en algún grado. Para ello hacemos investigación.

1. Regresión lineal simple

2

2. Covariación y correlación entre variables.

De cara a medir de alguna manera cómo ser relacionan entre sí dos variables (por

ejemplo, X e Y) es importante en primera instancia partir del concepto de covariación.

La covariación entre dos variables hace referencia a la medida en que la variabilidad de

los valores de X tiende a estar aparejada en cierto sentido o tendencia con la

variabilidad de los valores de Y.

De la manera que mejor se entiende la covariación entre dos variables es representando

dicha relación en un eje de coordenadas. Pongamos unos supuestos valores de X en el

eje de abcisas y sus correspondientes de Y en la ordenada. Por ejemplo, midamos de 0 a

10 el nivel de competencia autopercibida (X) por una muestra de 10 sujetos para superar

una asignatura y la nota obtenida en la misma (Y).

012345678910

0 1 2 3 4 5 6 7 8 9 10

X

Y

Cada uno de los puntos de la gráfica representa a un sujeto. Esto quiere decir que el

primero de ellos puntuó en la escala de competencia percibida un valor de 1 y su nota en

la asignatura fue de 2,5 puntos aproximadamente. Por su parte otro de los sujetos que

puntuó en la escala de competencia un 7 obtuvo una nota de 7 y otro con una

puntuación de 9 en X, obtuvo también una puntuación de 7 en Y. Interpretando en

general esta gráfica podemos afirmar que este conjunto de puntos – esta nube de puntos-

presenta una tendencia o relación ascendente entre X e Y por lo que parece ser que en

líneas generales, a medida que aumenta la competencia percibida de los sujetos éstos

obtienen notas superiores en la asignatura. Lo que sigue es medir o cuantificar de alguna

manera este grado de relación mostrada en la gráfica entre X e Y. A continuación

llevaremos a cabo esta tarea.

El concepto de variabilidad1 hace referencia a la dispersión que presenta un conjunto de

datos entre sí o respecto a un determinado referente. Tal referente puede ser la media. Si

relacionamos las desviaciones de cada uno de los datos de X respecto a su media con las

desviaciones de sus parejas en los valores de Y respecto a la media de Y y calculamos

su promedio tenemos:

1

))((1

−

−−=∑

N

YYXXCov

N

XY

Con esta fórmula se calcula el grado de asociación o covariación entre X e Y. Su

resultado es positivo si ocurre que los datos con desviaciones altas y positivas respecto a

su media en la variable X se emparejan con datos con desviaciones altas y positivas

1 En estadística las medidas de dispersión más usadas son la desviación típica (S) y la varianza (S

2)

1. Regresión lineal simple

3

respecto a la media en Y, así como si desviaciones altas en negativo de los datos en la

variable X se aparejan igualmente con desviaciones altas también negativas en la

variable Y. Esto ocurre cuando, por ejemplo, en el caso graficado arriba, sujetos con alta

competencia percibida obtienen notas altas en la asignatura y sujetos con baja

competencia notas bajas. Por otra parte, el resultado de la fórmula de la covariación será

negativo si, por el contrario, desviaciones altas positivas en X se aparejan con

desviaciones altas negativas en Y y viceversa.

La fórmula de la covariación, por tanto, nos mide hasta qué punto las dos variables

están asociadas en su propia escala puesto que estamos utilizando las puntuaciones

directas que han proporcionado los sujetos. Supongamos que los resultados de medir a 8

sujetos en las variables horas de estudio empleadas en una asignatura (X) y su nota en la

misma -de 0 a 10- (Y) han sido las siguientes.

Sujetos X Y )( xx − )( yy − ))(( yyxx −−

1

2

3

4

5

6

7

8

4

5

7

12

10

9

8

3

3

5

8

10

9

9

8

2

-3.25

-2.25

-0.25

4.75

2.75

1.75

0.75

-4.75

-3.75

-1.75

1.25

3.25

2.25

2.25

1.25

-4.75

12.19

3.94

-0.31

15.44

6.19

3.94

0.94

22.56

Medias 7.25 6.75 ∑= 62.51

)( xx − son las puntuaciones diferenciales que corresponden a cada sujeto en X y

)( yy − son las puntuaciones diferenciales en Y. Dichas puntuaciones indican a cuántos

puntos de la media –por encima o por debajo de ésta- se sitúa la puntuación de cada

sujeto tanto en X como en Y. Así pues, una puntuación diferencial positiva indica una

superioridad respecto a la media y una negativa un defecto respecto a la misma.

¿Cuál es la medida de covariación entre ambas variables en este caso?

93.87

51.62

1

))((1 ==

−

−−=∑

N

YYXXCov

N

XY

Supongamos que la nota en la asignatura se hubiera medido en una escala de 0 a 20 –

por ejemplo si el examen constara de 20 preguntas cortas- en vez de con la escala de 0 a

10 como antes. Si mantenemos las mismas notas previas, es decir, teniendo igual

rendimiento por alumno que antes pero en esta última escala, las puntuaciones hubieran

sido (nótese que en Y, una puntuación de, por ejemplo, 5 en una escala de 0 a 10 se

corresponde con una de 10 –el doble- en la escala de 0 a 20):

1. Regresión lineal simple

4

Sujetos X Y )( xx − )( yy − ))(( yyxx −−

1

2

3

4

5

6

7

8

4

5

7

12

10

9

8

3

6

10

16

20

18

18

16

4

-3.25

-2.25

-0.25

4.75

2.75

1.75

0.75

-4.75

-7.5

-3.5

2.5

6.5

4.5

4.5

2.5

-9.5

24.38

7.88

-0.63

30.88

12.38

7.87

1.87

45.13

Medias 7.25 13.5 ∑= 124.95

En esta nueva escala de la variable Y, la medida de covariación entre las dos variables

será:

85.177

95.124

1

))((1 ==

−

−−=∑

N

YYXXCov

N

XY

un valor sensiblemente superior al de antes (17.85 > 8.93). ¿Quiere decir esto que el

grado de asociación entre X e Y resulta superior en este segundo ejemplo cuando

sabemos que las puntuaciones de Y son las mismas que antes pero medidas en otra

escala? La respuesta es no. La explicación está en la amplitud de la escala de medición

de la segunda de nuestras variables. Este ejemplo nos conduce a afirmar que la medida

de la covariación entre dos variables depende del tipo de escala utilizada. Cuanto más

alto es el rango de variación de las escalas más alto es el resultado de la covariación

entre los datos manteniendo equivalente las puntuaciones de los sujetos en la nueva

escala respecto a la original. Es por eso que necesitamos, para establecer comparativas

entre datos provenientes de diferentes escalas (o de diferentes investigaciones) y para

los mismos conceptos o temas, de una medida de covariación que no dependa de ellas.

Esta medida es la correlación de Pearson.

La fórmula de la correlación de Pearson (r), la más utilizada para medir la asociación

entre dos variables nos proporciona, respecto a la covarianza, una medida de

covariación libre de escala. El coeficiente de correlación de Pearson oscila entre +1 y -

1, representado el primero un valor de correlación perfecta positiva entre las variables y

el último de correlación perfecta negativa. Un valor de r = 0 significa la ausencia total

de correlación entre las variables.

Para calcular r se procede a estimar el promedio de los productos cruzados de X y de Y

(tal y como en la fórmula de la covariación se hacía con las puntuaciones diferenciales)

pero en sus puntuaciones típicas.

N

ZZ

r

N

yx∑= 1

siendo Zs las puntuaciones típicas, es decir, representan el número de desviaciones

típicas a que se encuentra la puntuación de cada sujeto respecto a la media del grupo

tanto en X como en Y. Supongamos que una determinada variable tiene de media 5 y

de desviación típica 1.5. Un sujeto que obtiene en dicha variable una puntuación de 6.5,

1. Regresión lineal simple

5

se encuentra a 1 desviación típica por encima (positiva) de la puntuación media. Esta

sería, pues, su puntuación en Z. Formalmente lo calcularíamos así2:

X

ii

S

XXZ

)( −=

15.1

5.1

5.1

)55.6(==

−=iZ

Por ejemplo, transformemos en puntuaciones Z los valores de X e Y para el sujeto 2 de

la investigación anterior. Dicho sujeto invirtió 5 horas en el estudio de la materia y

obtuvo una calificación de 5 en la misma. Para este sujeto su puntuación diferencial en

X será:

25.2)25.75()( −=−=− XX lo que indica que su puntuación es 2.25 puntos menor que

la media del grupo.

Y en Y:

75.1)75.65()( −=−=−YY lo que indica que su nota es 1.75 puntos menor que la nota

media del grupo

Veamos cuáles son las correspondientes puntuaciones típicas.

En X:

72.1.3

25.2)(−=

−=

−=

X

ii

S

XXZ lo cual indica que su puntuación en horas de estudio

invertidas en la materia se encuentra a .72 desviaciones típicas por debajo de la media

de horas invertidas del grupo.

En Y:

583.3

75.1)(=

−=

−=

Y

ii

S

YYZ lo que muestra que su nota se encuentra a .583

desviaciones típicas por debajo de la nota media del grupo.

A continuación calculamos r para el conjunto de datos anteriores (primero para las notas

de examen en la escala de 0 a 10):

2 Si SX para el cálculo de las puntuaciones típicas es

1

)(1

2

−

−=∑

N

XX

S

N

X (cuasivarianza), la fórmula de la

correlación de forma equivalente debería ser 1−

=N

zzr YXXY

1. Regresión lineal simple

6

Sujetos X Y )( XX − 2)( XX − )( YY − 2)( YY − Zx Zy yxZZ

1

2

3

4

5

6

7

8

4

5

7

12

10

9

8

3

3

5

8

10

9

9

8

2

-3,25

-2,25

-,25

4,75

2,75

1,75

,75

-4,25

10,56

5,06

,06

22,56

7,56

3,06

,56

18,06

-3,75

-1,75

1,25

3,25

2,25

2,25

1,25

-4,75

14,06

3,06

1,56

10,56

5,06

5,06

1,56

22,56

-1,05

-,72

-,08

1,53

,89

,56

,24

-1,37

-1,25

-,58

,42

1,08

,75

,75

,42

-1,58

1,30

,42

-,03

1,65

,66

,42

,10

2,16

Sumas (Σ) 58 50 67.5 63.5 6.68

Medias 7.25 6.75

D.T. 3.1 3

Ya que:

307.97

49.63

1

)(

1.364.97

5.67

1

)(

2

1

1

2

===−

−=

===−

−=

∑

∑

N

YYS

N

XXS

N

Y

N

X

entonces para cada puntuación en X, por ejemplo, la primera:

04.11.3

25.3)(−=

−=

−=

X

ii

S

XXZ

Finalmente, el coeficiente de correlación de Pearson valdrá:

955.07

68.6

1

1 ==−

=∑N

zz

r

N

YX

Una correlación muy alta positiva (teniendo en cuenta que 1 sería la correlación

perfecta). Ello indica que cuantas más horas de estudio se emplee para estudiar la

materia más altas son las notas obtenidas. A continuación calculamos r para los datos en

el caso en que los datos Y se toman en la escala de 0 a 20:

Sujetos X Y )( xx − 2)( xx − )( yy − 2)( yy − zx zy yx zz

1

2

3

4

5

6

7

8

4

5

7

12

10

9

8

3

6

10

16

20

18

20

16

4

-3,25

-2,25

-,25

4,75

2,75

1,75

,75

-4,25

10,56

5,06

,06

22,56

7,56

3,06

,56

18,06

-7,50

-3,50

2,50

6,50

4,50

4,50

2,50

-9,50

56,25

12,25

6,25

42,25

20,25

20,25

6,25

90,25

-1,05

-,72

-,08

1,53

,89

,56

,24

-1,37

-1,25

-,58

,42

1,08

,75

,75

,42

-1,58

1,30

,42

-,03

1,65

,66

,42

,10

2,16

Sumas 58 108 67.5 254 6.68

Medias 7.25 13.5

D.T. 3.1 6.02

1. Regresión lineal simple

7

02.67

254

1

)(

1.37

5.67

1

)(

2

1

1

2

==−

−=

==−

−=

∑

∑

N

YYS

N

XXS

N

Y

N

X

Y su valor r:

955.07

68.6

1

1 ==−

=∑N

zz

r

N

yx

xy

Observemos cómo el coeficiente de correlación entre X e Y no varía cambiando la

escala en que se puntúa Y. Tanto en el primer caso (escala de 0 a 10) como en el

segundo (escala de 0 a 20) el valor de r es .955.

En el SPSS la petición del cálculo de la correlación nos puede proporcionar además otra

información adicional que puede resultar útil. Los resultados los encontramos en

Analizar/correlaciones/bivariadas. En el último cuadro de diálogo a partir de estos

comandos se pueden solicitar las medias y los productos cruzados de las variables así

como sus covarianzas.

Su salida nos proporciona la información siguiente (para las variables horas de estudio y

notas –de 0 a 10-):

Estadísticos descriptivos

Media Desviación típica N

HORAS 7,2500 3,10530 8

NOTAS 6,7500 3,01188 8

Correlaciones

HORAS NOTAS

Correlación de Pearson

1 ,955(**)

Sig. (bilateral) . ,000

Suma de cuadrados y productos cruzados 67,500 62,500

Covarianza 9,643 8,929

HORAS

N 8 8

Correlación de Pearson

,955(**) 1

Sig. (bilateral) ,000 .

Suma de cuadrados y productos cruzados 62,500 63,500

Covarianza 8,929 9,071

NOTAS

N 8 8

** La correlación es significativa al nivel 0,01 (bilateral).

La correlación entre ambas variables, tal y como antes indicamos es .955. Su covarianza

8.93 (véase este mismo resultado cuando se calculaba a mano previamente). La suma de

1. Regresión lineal simple

8

cuadrados de X (∑ −N

XX1

2)( ) vale 67.5, la de Y (∑ −N

YY1

2)( ) 63.5; sus

correspondientes varianzas 9.643 y 9.0713. Por último, la suma de productos cruzados

entre X e Y (∑NXY

1) vale 62.5, un dato útil para calcular a mano el coeficiente r como

veremos a continuación.

El coeficiente de correlación de Pearson puede ser calculado de manera más cómoda

utilizando la siguiente fórmula que deriva de la anterior expresada en valores Zs:4

YX

N

XYSS

YXN

XY

r

−=

∑1

A partir de ahora utilizaremos esta última formulación en vez de la expresión original.

Si por cualquier razón conocemos las puntuaciones diferenciales de los datos la fórmula

de la correlación de Pearson se plantea así:

∑∑∑=

NN

N

xy

yx

xyr

1

2

1

2

1

donde YYyeXXx iiii −=−=

Una medida directamente relacionada con la correlación de Pearson es el denominado

coeficiente de determinación -R2-. Dicho coeficiente se calcula elevando la cuadrado el

valor de r y simboliza la cantidad de variabilidad explicada por X en la determinación

de los valores de Y. O dicho de otra forma, la proporción de la variabilidad de los

valores de Y que es debida al efecto de X, o de forma más inespecífica (cuando no

queremos inducir sentido causal alguno entre las variables), la cantidad de variabilidad

compartida entre las variables X e Y. Mientras que r proporciona la información sobre

el sentido de la correlación (positiva o negativa), R2 informa sobre su fuerza. Así que un

valor de r = -.9 se corresponde con un R2=0.81 (el mismo coeficiente de determinación

que para una r = .9). La diferencia entre los dos casos es el sentido en que X afecta a Y.

El coeficiente de determinación o proporción de variabilidad explicada del modelo de

relación planteado entre X e Y suele representarse en diagramas de Venn. Un círculo

completo representa la cantidad de variación de los datos en la variable Y y sus

diferentes áreas representan la proporción de la variabilidad de dicha variable que se

debe a X, por un lado, y a factores diferentes a X, por otro. Obviamente, cuanto mayor

es el área de variación explicada por X más habremos explicado de Y, es decir, más

conocemos de ella. Por el contrario, cuanto menor es este área mayor cantidad de

factores desconocidos (que no están bajo nuestro conocimiento) afectan a lo que

tratamos de explicar. A continuación tenemos un ejemplo:

3 Hay que tener en cuenta que más que varianzas estas son cuasivarianzas puesto que resultan de dividir

las sumas cuadráticas por N-1. 4 En esta fórmula, al igual que anteriormente, N debe sustituirse por N-1 si las desviaciones típicas del

denominador están calculadas a partir de N-1.

1. Regresión lineal simple

9

Delimitación de la variabilidad de Y

V. Explicada por X

V. No explicada por X

3. La representación gráfica de la correlación. La ecuación de regresión.

La representación gráfica de la relación entre dos variables (X e Y) constituye un

instrumento a veces muy útil tanto para interpretar el tipo de relación estudiada como

para detectar posibles casos extremos o perturbadores de la relación entre ellas. Como

ya hemos visto, se suele utilizar un eje de coordenadas donde los valores de X se

representan en la abscisa y los de Y en la ordenada. En el SPSS, una vez configurado el

archivo de datos en su hoja correspondiente, el diagrama de dispersión de los mismos se

solicita con la siguiente sucesión de comandos: Gráficos/Dispersión/Simple. El gráfico

resultante del ejemplo que tratamos anteriormente sería:

Horas de estudio y notas

HORAS

1412108642

NOTAS

12

10

8

6

4

2

0

Los puntos rojos en el gráfico sitúan las diferentes puntuaciones en el examen de cada

uno de los ocho sujetos analizados en función del número de horas de estudio que han

dedicado a estudiar la asignatura.

Una interpretación general de esta gráfica (si aún no hubiésemos calculado los

estadísticos anteriores como la correlación de Pearson o la covariación entre X e Y) nos

conduce a afirmar que la correlación entre X e Y es positiva puesto que los valores

describen una disposición hacia arriba a medida que aumentan los valores de X.

Además la visión de dicha gráfica nos permite vislumbrar cómo se distribuyen los

puntos respecto a una hipotética línea recta que los define de la forma más satisfactoria

posible y si respecto a dicha línea recta se da mucha o poca dispersión de los valores

dibujados. (Imagina visualmente dicha recta).

totalárea

azuláreaR =2

1. Regresión lineal simple

10

Con estas puntualizaciones estamos introduciendo algunos conceptos de interés que se

barajan en los estudios de la regresión. Por un lado el concepto de linealidad; por otro,

el grado de dispersión de los datos respecto a dicha linealidad o también la

consideración del grado de inclinación de la línea dibujada, etc...

En primer lugar es importante dejar claro que el tipo de estudios que vamos a tratar en

estas páginas se circunscriben exclusivamente a relaciones de tipo lineal entre variables.

Si esta condición no se cumple, las estimaciones de los diferentes estadísticos aplicados

para el análisis de la relación lineal estarán sesgados o serán inoportunos.

Consideremos por ejemplo que entre X (ansiedad) e Y (rendimiento) se produce el

siguiente tipo de relación que representamos gráficamente (una relación de U invertida):

ansiedad y rendimiento

ANSIEDAD

161412108642

RENDIMIE

10

9

8

7

6

5

4

3

2

Si en este caso tratamos de aplicar empecinadamente la supuesta recta que representa a

estos puntos, erraremos en el empeño puesto que dicha recta y sus correspondientes

valores de parámetros no constituyen estimaciones veraces y/o adecuadas de la relación

real que existe entre las variables que es de tipo curvilínea (cuadrática). Empeñándonos

en definir una relación lineal entre ellas (obsérvese la recta dibujada que representa

estos puntos) la conclusión sería que a medida que crece la ansiedad aumenta el

rendimiento mientras que en la gráfica se aprecia precisamente que esto ocurre hasta

cierto nivel de ansiedad a partir del cual el rendimiento empieza a decaer.

Si somos capaces de asegurar de que la relación entre las variables X e Y es de hecho de

carácter lineal y por lo tanto puede ser representada mediante una línea recta, el paso

siguiente será calcular la ecuación de dicha recta, es decir, la expresión matemática que

la define. Esta recta se denomina recta de regresión y su expresión matemática es:

bXaY +=ˆ

donde a es la ordenada en el origen o valor de y (estimado o predicho) cuando X vale 0;

b representa la inclinación de la recta, o si se quiere, el cambio estimado en la variable

Y por cada unidad de cambio en X.

Para esta ecuación suele utilizarse la siguiente nomenclatura cuando se trata de estimar

la relación estudiada en la población:

1. Regresión lineal simple

11

110ˆ XY ββ +=

siendo β0 el parámetro o valor poblacional de a y β1 el correspondiente parámetro de b,

esto es los valores de a y b de la recta anterior en la población de la que supuestamente

procede la muestra con la que hemos trabajado.

La recta de regresión no sólo permite formalizar la relación entre las variables

estudiadas asignándole un referente gráfico sino que, lo que es casi más importante,

permite predecir valores de Y a partir de valores de X que no se encuentran inicialmente

en la muestra de partida. A este respecto, sin embargo, conviene apuntar la conveniencia

de no estimar valores de X fuera del rango de medida sobre la que ha versado la muestra

original ya que lo que en principio puede ser una relación de tipo lineal puede no serlo

cuando se exploran medidas de X fuera (hacia arriba o abajo) del rango en un principio

contemplado.

Pues bien, la recta de regresión constituye la recta que mejor representa la nube de

puntos representados en la gráfica del modo como hemos hecho antes. Dicha recta

puede estimarse por diversos procedimientos siendo la intención identificar, de las

infinitas rectas que pudieran pintarse, aquélla que ajuste mejor con esta nube de puntos

empírica. Con otras palabras, aquélla recta respecto a la cual las distancias de los

numerosos puntos respecto a la misma sea mínima.

El procedimiento más utilizado y que comporta menor sesgo es el de mínimos

cuadrados. Consiste en hacer mínima la distancia de los variados puntos de la nube

respecto a los puntos que se encuentran en la recta, esto es, que la definen. Si

denominamos ei a la distancia de cada uno de los diferentes puntos (N) hasta la recta, el

procedimiento de mínimos cuadrados tratará de estimar la recta tal que:

∑ →N

i mínimoe1

2

es decir, las distancias al cuadrado de los puntos hasta la recta, sumados, deben tender al

mínimo.

Gráficamente y planteando para cada punto o dato ( iY ) su ecuación correspondiente se

tiene:

iii ebXaY ++=

por lo que:

ii

ii

eYY

ebXaY

=−

=+−

ˆ

)(

ya que bXaY +=ˆ

1. Regresión lineal simple

12

iY

Horas de estudio y notas

HORAS

1412108642

NOTAS

12

10

8

6

4

2

0

La distancia que va desde la media de Y (Y ) hasta cualquier punto de la recta ( Y ),

dado un determinado valor de X, queda explicado por la recta de regresión, es decir por

el cambio que sufre Y como efecto de X. Por otro lado, la distancia entre dicho punto

de la recta ( Y ) y el valor empírico de Y se denomina e y no lo explica X sino otras

variables ajenas a ella (errores de medición, factores desconocidos, aleatoriedad del

propio comportamiento de Y, etc...).

3.1. Supuestos.

Los valores de e deben cumplir una serie de requisitos para que sea pertinente el uso del

modelo de regresión tal y como lo estamos realizando. Estos requisitos pueden además

ser aplicados a la variable Y, que es la otra variable aleatoria implicada en el modelo de

regresión. Formalmente estos requisitos o supuestos se expresan así:

SUPUESTOS En términos de Y En términos de ε Linealidad

1)/( XXYE i βα += 0)( =εE

Homocedasticidad 2)/( σ=iXYVar 2)( σε =iVar

Independencia puntuaciones 0)( =iiYYCov 0)( =iiCov εε

Normalidad normalleyunasigueYi normalleyunasigueiε

Gráficamente algunos de estos supuestos en datos muy simples pueden ilustrarse de esta

manera:

Y

2

4/

2

3/

2

2/

2

1/ XYXYXYXY σσσσ ===

)ˆ( YYi −

)ˆ( YY −

iY

1. Regresión lineal simple

13

Como puede apreciarse en la gráfica, basta observar si los puntos verdes acompañan a la

recta, más o menos, en todo su recorrido para tener cierta evidencia de linealidad. En

este sentido sería incompatible con dicha linealidad (o sospecha de falta de linealidad)

observar un alejamiento de los puntos empíricos en algún momento del recorrido de la

recta, por ejemplo, al final o en su curso medio aunque la recta estimada fuera la misma

o casi la misma. Por otro lado, la homocedasticidad se aprecia si la dispersión de los

valores de Y en cada una de las condiciones de X son equivalentes; es decir, si no se

dan dispersiones claramente diferentes entre las diferentes líneas de puntos verdes

correspondientes a cada valor de X (las longitudes de las llaves dibujadas son

semejantes). Por último, la normalidad –aunque en la gráfica dibujada no se aprecia

directamente- se refiere a la existencia de una concentración mayor de puntos verdes en

las zonas próximas a la línea recta y menores concentraciones en los extremos hacia

arriba y hacia abajo. Las líneas rojas que delimitan la forma de campana de Gauss para

los datos dentro de cada condición de X describen este tipo de distribución que

explicamos.

A continuación veamos cómo pueden estimarse los diferentes parámetros involucrados

en la recta de regresión tal y como expresamos antes.

Prescindiendo de los efectos aleatorios de ε y expresando la ecuación sin los mismos

tenemos:

bXaY +=ˆ

donde Y estimada ( Y ) hace referencia a la puntuación de Y libre de error, es decir,

aquella que coincide exactamente con la recta de regresión.

A partir de estas estimaciones mínimo cuadráticas se llega a dilucidar cómo se calculan

cada uno de los parámetros de la ecuación de la recta siendo:

XbYa −=

y

X

YXY

S

Srb =

Normalidad

2X1X 3X 4X

Homocedasticidad

Linealidad

1. Regresión lineal simple

14

3.2. Ecuación en directas, diferenciales y típicas.

La ecuación de regresión puede expresarse de formas diferentes según el tipo de

puntuaciones de las que partimos para estimarla. Así pues podemos también expresar

los parámetros a y b, además de forma directa, a partir de las puntuaciones diferenciales

de los sujetos (sus desviaciones respecto a las medias de X y de Y) y en puntuaciones

típicas (los valores correspondientes de Z). Las primeras –en puntuaciones

diferenciales- tienen la peculiaridad de estimar la ecuación de regresión a partir de los

valores de 0 en X e Y, es decir, la ordenada en el origen de dicha recta en puntuaciones

diferenciales coincide con el 0. Por otro lado, expresar la ecuación de regresión en

puntuaciones típicas tiene la gran ventaja de expresar la relación entre X e Y en

puntuaciones no dependientes de la escala en que se miden estas variables por lo que

resulta en ocasiones muy conveniente a la hora de comparar rectas de regresión de

diferentes investigaciones que utilizan diferentes escalas de medición para las mismas

variables. En la siguiente tabla se presentan las ecuaciones de la recta en sus diferentes

modalidades según el tipo de puntuaciones de las que parten y la forma de calcular sus

correspondientes parámetros.

P. directas P. diferenciales P. típicas

bXaY +=ˆ iii eXXbYY +−=− )()( iiXXYiY eZrZ +=

XbYa −=

X

YXY

S

Srb =

∑

∑=

=

N

N

x

xy

b

a

1

1

0

X

iiX

N

yx

S

XXz

N

ZZ

r

)(

1

−=

=∑

Veamos cómo serían las ecuaciones en diferenciales y típicas de los datos de la

investigación que nos ocupa donde se correlacionaba el número de horas invertidas en

el estudio de una asignatura y la nota obtenida (en escala de 0 a 10 y en otra escala de 0

a 20).

Tipo de puntuaciones Valores Y (Escala de 0 a 10) Valores Y (Escala de 0 a 20)

Directas

ii XY 926.037. +=

ii XY 852.1074. +=

Diferenciales

ii xy 926.=

ii xy 852.1=

Típicas

iXiY ZZ 955.=

iXiY ZZ 955.=

Observemos que el parámetro b de las rectas de regresión para el cambio de escala de la

variable Y difiere cuando se estiman dichas rectas en puntuaciones directas y

diferenciales (lo que podría apreciarse por sus diferentes inclinaciones si las

representásemos gráficamente). El parámetro b es más grande cuando la escala tiene un

rango mayor, es decir, se espera un cambio mayor en Y –notas- por cada hora más de

1. Regresión lineal simple

15

estudio cuando la escala es de rango más amplio que cuando su rango es menor. La

diferencia entre diferenciales y directas radica en el parámetro a (ordenada en el origen)

que queda igualado a 0 en el caso de las diferenciales.

En este ejemplo, conociendo los datos y la manera en que han sido simulados casi

podemos despreocuparnos de estos desajustes, ya que sabemos de antemano que las

puntuaciones en Y en la primera escala son equivalentes –proporcionales- a las de Y en

la segunda escala. Estamos sobre aviso de que las diferencias en b entre ambas escalas

son sólo aparentes, es decir, dependen de ellas, del rango de medición de las notas. En

consecuencia, el análisis de ambas rectas no nos llevará a concluir que la relación entre

X e Y es más fuerte en el segundo caso que en el primero. Sin embargo, quizás en otras

circunstancias no seamos tan conocedores de la justa escala en que se miden las

variables y queriendo comparar rectas de regresión de investigaciones diferentes

erremos en el intento. En estas situaciones, pues, tiene especial utilidad la estimación de

las rectas de regresión mediante puntuaciones típicas o estandarizadas. En el cuadro

anterior apreciamos que ambas rectas coinciden perfectamente en una escala y en otra.

En el SPSS la salida que nos proporciona la petición de la ecuación de regresión para un

fichero de datos muestra tanto los coeficientes en directas como en estandarizadas. La

orden a aplicar es: Analizar/Regresión/Lineal. Algunos de los resultados presentados en

su salida (para las puntuaciones de los ejemplos que estamos utilizando) son:

Coeficientes

Coeficientes no estandarizados Coeficientes estandarizados

Modelo B Error típ. Beta t Sig.

(Constante) ,037 ,921 ,040 ,969 1

HORAS ,926 ,118 ,955 7,854 ,000

a Variable dependiente: NOTAS (0-10)

Coeficientes

Coeficientes no estandarizados Coeficientes estandarizados

Modelo B Error típ. Beta t Sig.

(Constante) ,074 1,842 ,040 ,969 1

HORAS 1,852 ,236 ,955 7,854 ,000

a Variable dependiente: NOTAS (0-20)

donde pueden localizarse en las tercera y cuarta columnas los parámetros de las rectas

de regresión estimadas en uno y otro caso: En directas (subrayados en rojo) y en

estandarizadas (en azul). La información restante presentada en estos cuadros será

tratada a continuación en el apartado sobre significación de los parámetros y del

modelo.

4. Significación de la correlación y de los parámetros del modelo de regresión.

Hasta el momento hemos planteado la medición de la relación existente entre dos

variables (covarianza y coeficiente de correlación de Pearson) y también su

especificación en un modelo formal que permite describir a nivel gráfico su naturaleza

(ecuación de la recta de regresión).

1. Regresión lineal simple

16

Sin embargo aún no hemos planteado ningún interrogante acerca de la significación de

nuestros datos, es decir, de la medida en que la relación estimada entre nuestras

variables y la función que describen (lineal y de determinado sentido) son o no

diferentes de lo que pueda esperarse por meros efectos del azar. Estamos planteando

ahora el tema de la significación estadística.

4.1. Significación de la correlación y del coeficiente b.

En primer lugar reparemos en el coeficiente de la correlación entre las variables. Desde

el punto de vista de su significación se trata de conocer si r es o no diferente de 0. Si lo

es, diremos que aunque su valor no coincida exactamente con 0 sí será uno de las

fluctuaciones aleatorias que pueda adoptar dicho valor en las muestras que pueden

extraerse aleatoriamente de la población (de correlación media igual a 0). En este caso,

el valor de probabilidad de que nuestro estadístico proceda de dicha población debe ser

grande (p>.05), es decir, será grande la probabilidad de que nuestro valor pertenezca a

dicha distribución de valor medio 0. Si por el contrario el valor de la correlación

empírica sobrepasa los límites de acción del azar la conclusión es que dicha correlación

no puede considerarse igual a 0, por lo tanto es diferente de este valor y resulta

estadísticamente significativa. Así pues, la probabilidad de que proceda de la población

cuyo valor promedio es cero es pequeña o nula (p<.05).

Lo mismo ocurre si deseamos evaluar el poder de predicción del estimador b en la

ecuación de regresión. Será o no considerado diferente de 0 si supera el valor prefijado

por los efectos del azar en la distribución muestral del estadístico b.

Tanto en un caso como en otro (coeficiente de correlación de Pearson como de b) se

necesita conocer el error típico de la distribución de sus correspondientes estadísticos de

tal manera que podamos calcular el intervalo de probabilidad (al 95% o 99%) de sus

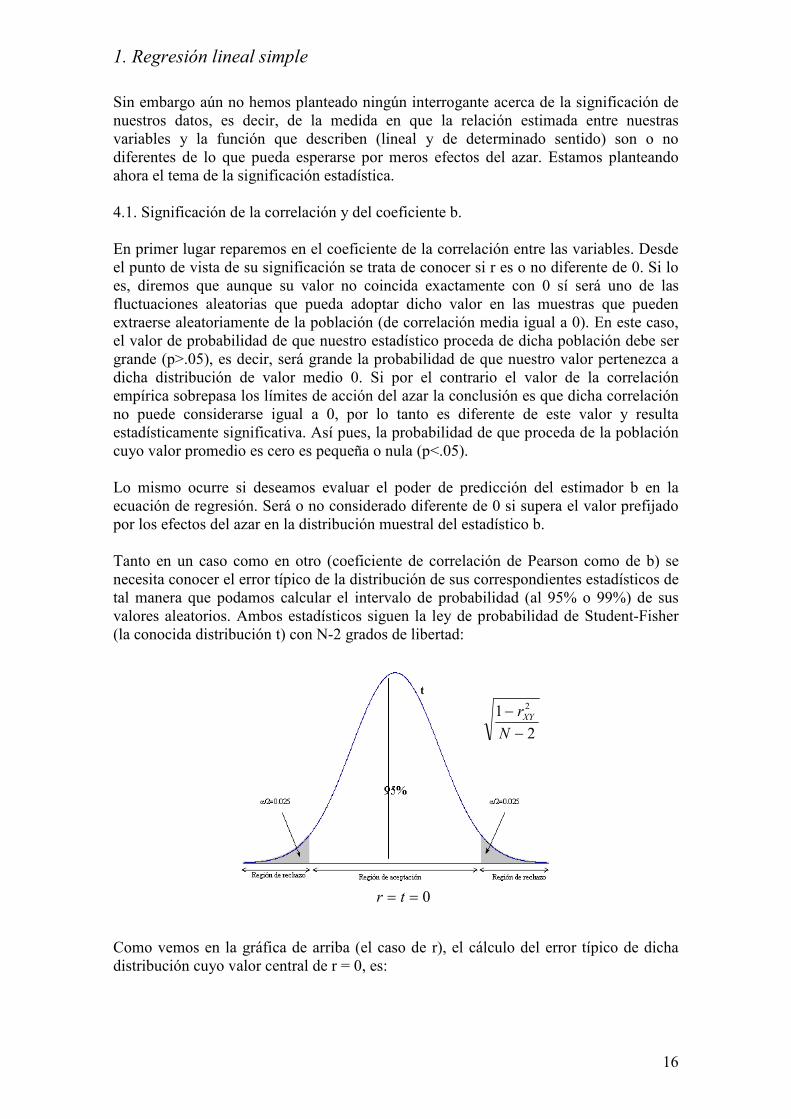

valores aleatorios. Ambos estadísticos siguen la ley de probabilidad de Student-Fisher

(la conocida distribución t) con N-2 grados de libertad:

Como vemos en la gráfica de arriba (el caso de r), el cálculo del error típico de dicha

distribución cuyo valor central de r = 0, es:

2

1 2

−−N

rXY

0== tr

1. Regresión lineal simple

17

2

1 2

−−N

rXY

lo que significa que el error típico de variación del conjunto de valores de r calculados

en infinitas muestras de tamaño N extraídas de una población caracterizada por una

correlación igual a 0 entre ellos es ésta.

Para transformar un determinado valor de r a su a su correspondiente t se hace así:

2

1

0

2

−−

−=

N

r

rt

XY

XY

En el caso del parámetro b de la recta de regresión, el error típico de su distribución es:

∑ −N

res

XX

S

1

2

2

)(

y por tanto su valor en t:

∑ −

−=

N

res

XX

S

bt

1

2

2

)(

0

siendo 2

resS el valor de la varianza residual (de los errores –e-) o no explicada por el

modelo. Más tarde abundaremos más sobre este valor.

Para nuestros datos que estudiaban la relación entre las horas de estudio y las notas en

una asignatura (0-10), la significación de los valores de r y b en la ecuación de regresión

estimada se analizaría tal y como se plantea en la siguiente tabla:

Estadístico Valor t Decisión p/sig (SPSS)

955.=r

85.712.

955.

28

955.1

0955.

2==

−−

−=t

44.2)6,05(. =tt

Rechazo Ho ya que

7.85>2.44

.000

(<.05)

926.=b

85.711.

926.

14.77

938.

0926.==

−=t

44.2)6,05(. =tt

Rechazo Ho ya que

7.85>2.44

.000

(<.05)

Obsérvese que el valor de t referido al parámetro de la ecuación de regresión b, coincide

plenamente con la salida de resultados aportado en el SPSS presentada antes. Además,

ambos valores de t (el de r y de b) coinciden igualmente y en consecuencia sus

correspondientes valores p. Esto ocurre siempre en el modelo de regresión simple.

1. Regresión lineal simple

18

Para el caso ejemplificado concluiremos, respecto al valor obtenido en r, que existe una

correlación significativa y positiva entre el número de horas empleadas para estudiar la

asignatura y la nota obtenida de tal manera que dicha nota se verá incrementada cuantas

más horas se inviertan en el estudio. De manera más general puede decirse que las notas

y las horas de estudio comparten variación y dicha covariación (/correlación) resulta

significativa al .000 (< a.05 si trabajásemos teóricamente con este valor nominal).

Respecto al parámetro b, diremos que por cada hora de estudio que se invierte en la

asignatura en cuestión se incrementa en .926 puntos –aproximadamente 1 punto- la nota

obtenida en la misma. Esta predicción resulta relevante a nivel estadístico (p = .000) por

lo que dicho cambio en la nota en función del estudio puede considerarse mayor a los

límites explicados por el azar. Si queremos interpretar este parámetro de manera

estandarizada diremos que por cada hora de estudio más en la asignatura se incrementa

la nota en .955 desviaciones típicas.

4.2. Validación del modelo mediante el índice F de Snedecor.

A continuación, evaluemos desde otro punto de vista y de forma más general, el modelo

de regresión planteado, la relación especificada entre X e Y. Esto supone plantearse si

los parámetros conocidos o explicativos del modelo – en este caso la variable X-

aportan información esclarecedora y relevante para explicar el comportamiento –la

variable Y-. Dicho de otra manera, si dicho componente explicativo (X) es mucho más

relevante en la determinación de la variable criterio (Y) que el componente de error del

modelo (o efecto de otras variables desconocidas, extrañas y/o no medidas).

Para llevar a cabo este proceso de validación se suele utilizar el índice F de Snedecor.

Como ya se sabe, es un cociente entre la varianza explicativa (conocida) del modelo –la

variable manipulada, en los diseños experimentales- y la varianza no explicada o error.

El índice evalúa en qué medida la varianza del numerador es capaz de sobrepasar

aquella representada en el denominador. Para el modelo de regresión que nos ocupa se

trata de medir por un lado la variación de Y condicionada por X (si se quiere,

compartida con ella) y por otro, la variación de Y no explicada o no atribuida a X.

Los componentes de variabilidad del modelo de regresión son dos: b y e. Si traemos de

nuevo a colación la representación gráfica del modelo en ejes cartesianos:

Horas de estudio y notas

HORAS

1412108642

NOTAS

12

10

8

6

4

2

0

)ˆ( ii YYe −=

)ˆ( YYi −

1. Regresión lineal simple

19

Entenderemos que el error de cualquier puntuación (Yi) es su desviación respecto a su

puntuación estimada -predicha por el modelo-, es decir, la que debería pasar por la recta

(distancia o desviación en rosa en la gráfica). Por otro lado (en azul) dicha puntuación

estimada por la recta o el modelo para ese dato se desvía o es diferente a la Y (que sería

la puntuación estimada -la considerada más probable- para cualquier sujeto de la

muestra en la situación de total desconocimiento de la puntuación correspondiente de

dicho sujeto en X o incluso de desconocer o no existir el efecto de X).

A partir de estas desviaciones planteadas y sumando ambas para estimar la

complementariedad de las diferentes fuentes que hacen que una puntuación determinada

en Y se distancie, diferencie o varíe respecto a Y –la más probable ante la ausencia

total de información- tenemos:

errorVlicadaVtotalVariación

YYYYYY iii

.exp.

)ˆ()ˆ()(

+=

−+−=−

Si elevamos al cuadrado ambos miembros de esta igualdad y sumamos todas y cada una

de las desviaciones de cada uno de los sujetos de la muestra (suma de diferencias al

cuadrado –SC-) llegamos a la siguiente igualdad:

errorlicadanoSClicadaSCtotalSC )exp(exp +=

Que es precisamente el desglose de variabilidad que se realiza mediante el índice F ya

conocido. Recuérdese que dicho índice se plantea así:

∑∑

−−−

−==

N

ii

N

i

eerror

licada

kNYY

kYY

glSC

glSCF

1

2

1

2

expexp

)1(/)ˆ(

/)ˆ(

/

/

donde k indica el número de regresores o variables predictoras a considerar (en la

regresión simple siempre será uno).

Si la varianza explicada por la regresión –la variable utilizada como predictora-

consigue manifestarse lo suficientemente por encima de la varianza atribuida al error –o

a variables ajenas a la regresión-, dicho índice resultará significativo. Dicho de otra

forma, si aún a pesar de que el modelo queda en cierta medida desvirtuado por los

componentes aleatorios la información aportada por el componente explicativo logra

mantener con suficiente grado de esclarecimiento el valor del modelo, éste se manifiesta

relevante para explicar la conducta de manera relevante. Esto es, el modelo planteado

resultará en este caso un referente válido para la explicación del comportamiento.

En términos gráficos y tal y como se apuntaba anteriormente, el índice F consiste en la

medición la variabilidad de Y (área total del círculo) y el desglose de dicha variabilidad

en función de sus diferentes causas (áreas azul y roja):

1. Regresión lineal simple

20

Delimitación de la variabilidad (SC) de Y

V. (SC de Y) explicada por X

V. (SC de Y) no explicada por X

En el SPSS el comando “regresión” que hemos utilizado antes proporciona también por

defecto el desglose de los componentes de variabilidad del modelo para llegar a F. De

forma similar al ANOVA en los diseños experimentales, el cuadro de ANOVA en

regresión se presenta tal que así (utilizando los datos de la investigación que nos ocupa

sobre horas de estudio y notas):

ANOVA

Modelo Suma de cuadrados gl

Media cuadrática F Sig.

Regresión 57,870 1 57,870 61,678 ,000

Residual 5,630 6 ,938

1

Total 63,500 7

Variable dependiente: NOTAS

Por lo que se aprecia en la tabla anterior, el valor de F para estos datos es 61.68 y la

probabilidad de que dicho resultado pueda ser producto del azar es .000. Asumimos,

pues como conclusión, que el modelo resulta relevante: Las horas de estudio empleadas

en la asignatura se muestra un factor suficientemente explicativo de la nota obtenida en

la misma.

La información contenida en este cuadro y la conclusión derivada de ella pueden

complementarse con la información aportada por el denominado índice de bondad de

ajuste (R2) que representa la proporción que de la variación total del modelo asume el

efecto de la variación explicada por la regresión, es decir, por la variable utilizada como

predictora. Se calcula a partir de la información proporcionada en el ANOVA:

total

licada

N

i

N

i

SC

SC

YY

YYR

exp

1

2

1

2

2

)(

)ˆ(=

−

−=∑∑

en nuestro caso,

91.5.63

87.572 ==R

lo que indica que el 91% de las variaciones apreciadas en las notas se debe a la cantidad

de horas empleadas en el estudio de la asignatura, una proporción muy alta. Otra forma

de llegar a este resultado es elevando al cuadrado el coeficiente r que coincide además,

tal y como hemos visto, con el coeficiente b estandarizado (Beta = .955):

91.955. 22 ==R

1. Regresión lineal simple

21

5. La predicción en el modelo de regresión simple.

Apuntamos anteriormente que una de las utilidades del modelo de regresión lineal es su

capacidad para predecir qué puntuaciones obtienen en Y ciertos sujetos con valores en

X no contemplados directamente en la muestra de estudio. Ello le concede a la ecuación

de regresión, una vez validada y probada su bondad, un valor inestimable.

Se trata de calcular, a partir de la ecuación de regresión validada, el valor de Y estimado

para un sujeto que tiene en X otro determinado. Por ejemplo, en nuestro caso, ¿qué nota

obtendría en la asignatura, según la ecuación de regresión estimada, un sujeto que ha

dedique 4.5 horas a su estudio?.

Recordemos la ecuación estimada:

ii XY 926.037.ˆ +=

sustituyendo:

20.45.4926.037.ˆ =⋅+=iY

La nota estimada para dicho sujeto estudiando 4,5 horas es de 4.20 (en una escala de 0 a

10).

Obviamente, este valor sería el estimado tomando como base únicamente la parte

explicada por la recta de regresión, es decir, sin tener en cuenta las posibles

fluctuaciones que pueden producirse en este valor por efecto de la parte aleatoria del

modelo. Resulta entonces más preciso estimar la puntuación de dicho sujeto por

intervalo, es decir, apuntando los límites entre los que puede esperarse –con una cierta

probabilidad- se encontrará su puntuación en Y conocido su valor en X. La pregunta es

entonces: ¿entre qué valores –trabajando con un nivel de confianza del 95%- se

encontrará la nota de un sujeto que ha estudiado 4.5 horas?, o de otra forma, ¿entre qué

valores se encontrará el 95% de posibles notas que puede obtener dicho sujeto, notas

que fluctúan aleatoriamente alrededor de 4.20?

Si recordamos la representación gráfica de la recta de regresión y apreciamos la

distribución de los valores de Y a partir de su estimación Y -dado un determinado valor

de X-, trataremos de captar el 95% de dichos valores Y y medir el intervalo que los

define conociendo cuál es el valor de la varianza residual –aleatoria- (de los valores e)

de la muestra.

1. Regresión lineal simple

22

Yˆ

)(ˆ verdaderaXY βα +=

Para nuestro caso:

91.1938.44.220.4

49.6938.44.220.4

=⋅−

=⋅+

Es decir, la nota esperada para un sujeto que ha dedicado a estudiar la asignatura 4.5

estará entre 1.91 y 6.49 pudiéndonos equivocar en dicha estimación en un 5%. Es un

intervalo tal vez muy amplio pero tenemos muy pocos datos en la muestra lo que

condiciona sustancialmente este valor. Con muestras más grandes el intervalo estimado

tiende a reducirse siendo más preciso.

Deseando aún ser más precisos en la predicción podemos incluso dejar en entredicho la

recta de regresión estimada pensando que es un tanto diferente de la recta de regresión

real (verdadera) que define nuestros datos –aquella recta de la población de la que

proceden nuestros datos o muestra con la que, de hecho, la hemos estimado-. En este

caso se trata de estimar en qué medida ambas rectas difieren de la forma en que se

indica en la siguiente tabla:

1

3

5

7

9

1 3 5 7 9 11 13 15 17 19

Horas de estudio

Notas

Es necesario calcular pues cuáles son las varianzas esperadas de cada uno de los

parámetros de la recta de regresión (a y b) para conocer cuáles son sus dispersiones

esperadas. Se sabe que:

X1

2

),2(ˆ

resN StY α−±

)(ˆ estimadabXaY +=

Y

1. Regresión lineal simple

23

2

1

2

2

)(

1)( resN

SXX

X

NaVar

−+=∑

y que

∑ −=

N

res

XX

SbVar

1

2

2

)()(

Por lo que la ecuación de regresión expresada en las varianzas de sus correspondientes

parámetros será:

22

1

2

22

1

2

2

)()(

1)( resiN

resresN

SXXX

SS

XX

X

NYVar +

−+

−+=

∑∑

Haciendo operaciones nos queda que el intervalo de confianza estimado para Y dada la

posible fluctuación de la recta estimada respecto a la verdadera es:

−

−++±∑

− N

iresN

XX

XX

NStY

1

2

22

),2(

)(

)(11ˆ

α

Para nuestro caso, la puntuación estimada (verdadera) utilizando un intervalo de

confianza del 95% para la puntuación 4.5 en X será:

57.163.220.45.67

)25.75.4(

8

11938.44.220.4

83.663.220.45.67

)25.75.4(

8

11938.44.220.4

2

2

=−=

−++−

=+=

−+++

Esto es, la nota verdadera esperada para un sujeto que ha estudiado 4.5 horas estará con

un 95% de probabilidad entre 6.83 y 1.57, un intervalo más amplio –como era de

esperar- que el delimitado anteriormente a partir de la recta de regresión estimada.