Download - Audit Case 5 Udah Sangat Jadi

7/23/2019 Audit Case 5 Udah Sangat Jadi

http://slidepdf.com/reader/full/audit-case-5-udah-sangat-jadi 1/13

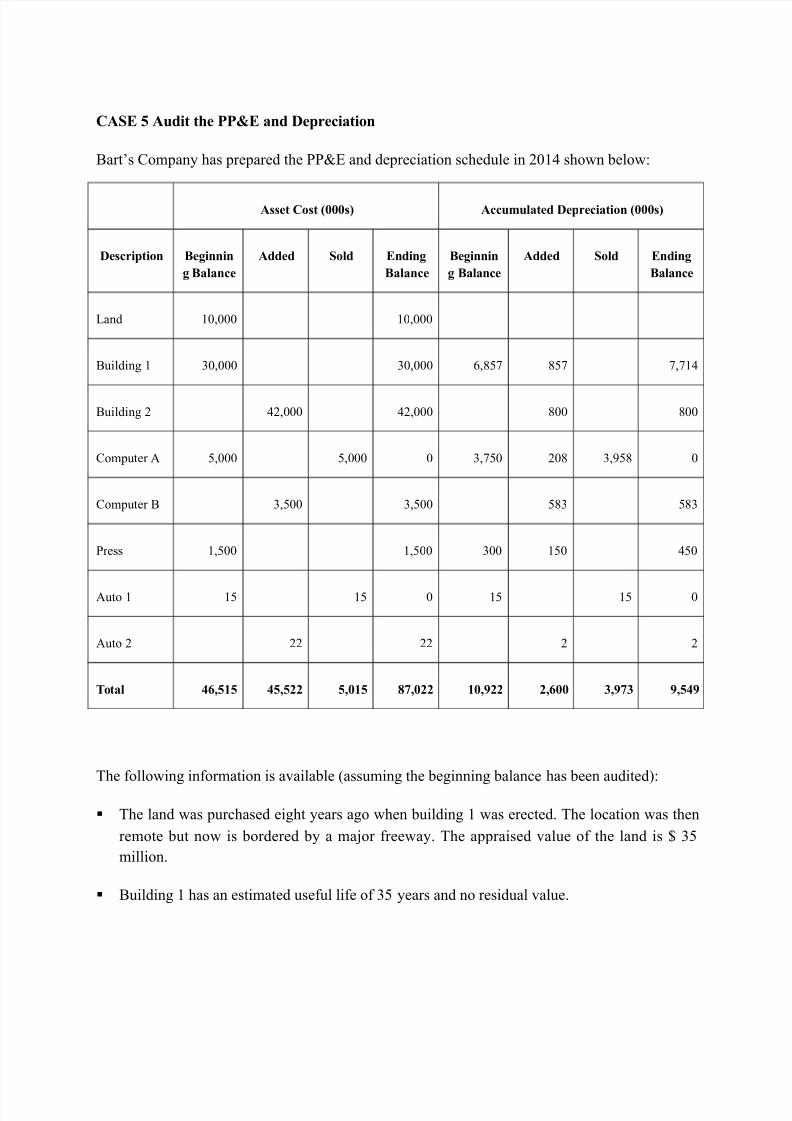

CASE 5 Audit the PP&E and Depreciation

Bart’s Company has prepared the PP&E and depreciation schedule in 2014 shown below:

Asset Cost (000s) Accumulated Depreciation (000s)

Description Beginnin

g Balance

Added Sold Ending

Balance

Beginnin

g Balance

Added Sold Ending

Balance

Land 10000 10000

Buildin! 1 "0000 "0000 #$% $% 14

Buildin! 2 42000 42000 $00 $00

Computer ' %000 %000 0 "%0 20$ "(%$ 0

Computer B "%00 "%00 %$" %$"

Press 1%00 1%00 "00 1%0 4%0

'uto 1 1% 1% 0 1% 1% 0

'uto 2 22 22 2 2

Total 4!5"5 45!5## 5!0"5 $%!0## "0!## #!00 '!%' !54

)he *ollowin! in*ormation is a+ailable ,assumin! the be!innin! balance has been audited-:

)he land was purchased ei!ht years a!o when buildin! 1 was erected. )he location was then

remote but now is bordered by a ma/or *reeway. )he appraised +alue o* the land is "%

million.

Buildin! 1 has an estimated use*ul li*e o* "% years and no residual +alue.

7/23/2019 Audit Case 5 Udah Sangat Jadi

http://slidepdf.com/reader/full/audit-case-5-udah-sangat-jadi 2/13

Buildin! 2 was built by a local contractor this year. t also has an estimated use*ul li*e o* "%

years and no residual +alue. )he company occupied it on ay 1 this year.

Computer ' system was purchased 3anuary 1 si years a!o when the estimated use*ul li*e

was ei!ht years with no residual +alue. t was sold on ay 1 *or %00000.

Computer B system was placed in operation as soon as Computer ' system was sold. t is

estimated to be in use *or si years with no residual +alue at the end.

)he company estimated the use*ul li*e o* the press at 20 years with no residual +alue.

'uto 1 was sold durin! the year *or 1000.

'uto 2 was purchased on 3uly 1. )he company epects to use it *i+e years and then sell it *or

2000.

'll depreciation is calculated on the strai!ht5line method usin! months *or ser+ice.

Bernard LLP a CP' *irm is assi!ned to audit Bart’s Company *or the year ended 6ecember "1

2014. 7ou are included in an audit team. 7ou ha+e to audit PP&E and depreciation there*ore you

are re8uired to:

a eri*+ the depreciation calculation and ma,e it in the audit documentation Are there

an+ errors- Put the errors in the *orm o* ad.usting .ournal entr+! assuming 0/ o* the

depreciation on the uildings and press has een charged to Cost o* 1oods Sold and"0/ is still capitali2ed in the in3entor+! and the other depreciation epense is classi*ied

as general and administrati3e epense (uilding and press depreciation is considered a

product cost in3entor+ on hand includes "0/ depreciation epense *or uildings and

the press6 7 "$0!%00 cost o* goods sold contains the other 0/6 7 "!#!'00)

All depreciation is calculated on the straight8line method using months *or ser3ice

6i9arena9an terdapat asumsi bahwa be!innin! balance telah diaudit dan /umlah saldo di neracatelah mendapat persetu/uan bai9 oleh auditor sebelumnya dan 9lien ma9a seba!ai auditor yan!

bertan!!un!/awab atas Laporan euan!an periode 2014 9ami hanya mem+eri*i9asi perhitun!an

tahun ber/alan.

7/23/2019 Audit Case 5 Udah Sangat Jadi

http://slidepdf.com/reader/full/audit-case-5-udah-sangat-jadi 3/13

)he land was purchased ei!ht years a!o when buildin! 1 was erected. )he location was then

remote but now is bordered by a ma/or *reeway. )he appraised +alue o* the land is "%

million.

6i dalam PP&E and depreciation schedule tercatat nilai asset berupa Land tetap pada nilai

10 /uta. ami setu/u den!an nilai tersebut den!an dasar P;' 1# tentan! re+aluasi asset

tetap

<setelah dia9ui seba!ai aset suatu aset tetap yan! nilai wa/arnya dapat diu9ur secara andal

harus dicatat pada /umlah re+aluasian yaitu nilai wa/ar pada tan!!al re+aluasi di9uran!i

a9umulasi penyusutan dan a9umulasi ru!i penurunan nilai yan! ter/adi setelah tan!!al

re+aluasi. 9e3aluasi harus dila,u,an dengan ,eteraturan +ang cu,up reguler untu,

memasti,an ah:a .umlah tercatat tida, ereda secara material dari .umlah +ang

ditentu,an dengan mengguna,an nilai :a.ar pada tanggal neraca . ,P;' 1# par "1-=

<>re9uensi re+aluasi ter!antun! perubahan nilai wa/ar dari suatu aset tetap.;i,a nilai :a.ar

dari aset tetap +ang dire3aluasi ereda secara material dari .umlah tercatatn+a! ma,a

re3aluasi lan.utan perlu dila,u,an (re3aluasi tahunan). ?e+aluasi tahunan tida9 perlu

dila9u9an apabila perubahan nilai wa/ar tida9 si!ni*i9an. @amun demi9ian aset tetap perlu

direla+uasi setiap ti!a atau lima tahun se9ali ,P;' 1# par "4-.=

Buildin! 1 has an estimated use*ul li*e o* "% years and no residual +alue.

De reciationex ense= × ractiono ear

De reciationex ense= × =857

<ilai re,al,ulasi telah sesuai dengan nilai +ang tertera di PP&E and depreciation

schedule

Buildin! 2 was built by a local contractor this year. t also has an estimated use*ul li*e o* "%

years and no residual +alue. )he company occupied it on ay 1 this year.

7/23/2019 Audit Case 5 Udah Sangat Jadi

http://slidepdf.com/reader/full/audit-case-5-udah-sangat-jadi 4/13

De reciationex ense= × ractiono ear

De reciationex ense= × =800

<ilai re,al,ulasi telah sesuai dengan nilai +ang tertera di PP&E and depreciation

schedule

Computer ' system was purchased 3anuary 1 si years a!o when the estimated use*ul li*e

was ei!ht years with no residual +alue. t was sold on ay 1 *or %00000.

De reciationex ense= × ractiono ear

De reciationex ense= × =208

<ilai re,al,ulasi telah sesuai dengan nilai +ang tertera di PP&E and depreciation

schedule

Aain ,Loss- ;old Price Boo9 Dalue

%00.000 ,%.000.000 ".(%$.000-

,%42.000-

Computer B system was placed in operation as soon as Computer ' system was sold. t is

estimated to be in use *or si years with no residual +alue at the end.

De reciationex ense= × ractiono ear

7/23/2019 Audit Case 5 Udah Sangat Jadi

http://slidepdf.com/reader/full/audit-case-5-udah-sangat-jadi 5/13

De reciationex ense= × =389

@ilai re9al9ulasi ,"$(- T=DA> sesuai den!an nilai yan! tertera di PP&E and depreciationschedule ,%$"-

leh 9arena itu diperlu9an /urnal 9ore9si yan! a9an 9ami /elas9an di bawah

)he company estimated the use*ul li*e o* the press at 20 years with no residual +alue.

De reciationex ense= × ractiono ear

De reciationex ense= × =75

@ilai re9al9ulasi ,%- T=DA> sesuai den!an nilai yan! tertera di PP&E and depreciation

schedule ,1%0-

leh 9arena itu diperlu9an /urnal 9ore9si yan! a9an 9ami /elas9an di bawah

'uto 1 was sold durin! the year *or 1000.

6i dalam PP&E and depreciation schedule tida9 terdapat accumulated depreciation epense

bai9 be!innin! balance maupun tahun ber/alan sehin!!a 9ami menyimpul9an untu9 asset

'uto 1 dibeli dan di/ual pada tan!!al yan! berde9atan tanpa sempat di!una9an.

Aain ,Loss- ;old Price Boo9 Dalue

1000 1%000

,14.000-

7/23/2019 Audit Case 5 Udah Sangat Jadi

http://slidepdf.com/reader/full/audit-case-5-udah-sangat-jadi 6/13

'uto 2 was purchased on 3uly 1. )he company epects to use it *i+e years and then sell it *or

2000.

De reciationex ense= × ractiono ear

De reciationex ense= × =2000

<ilai re,al,ulasi telah sesuai dengan nilai +ang tertera di PP&E and depreciation

schedule

Ad.usting .ournal entries 6

<o =n*ormation Account Deit Credit

1 iscalculation

o* Computer B

'ccumulated 6epreciation

Aeneral & 'dministrati+e Epense

1(4.000

1(4.000

2 iscalculation

o* Press

'ccumulated 6epreciation

Cost o* Aoods ;old

n+entory

%.000

#.%00

.%00

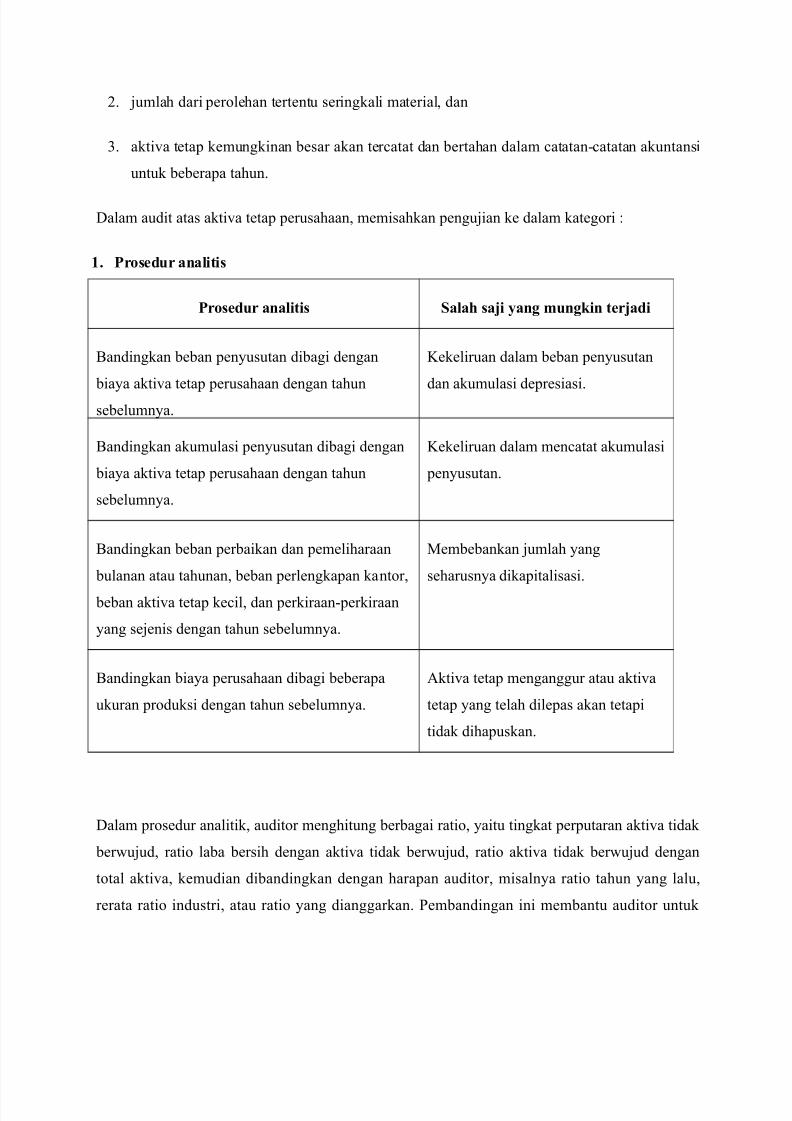

?ist the audit procedures *or auditing the additions to PP&E

Per9iraan5per9iraan yan! biasanya di!una9an untu9 a9ti+a tetap perusahaan adalah a9ti+a

tetap perusahaan a9umulasi penyusutan 9euntun!an atau 9eru!ian a9ibat pelepasan dan beban

penyusutan.

'9ti+a tetap perusahaan biasanya diaudit den!an cara yan! berbeda dari per9iraan5per9iraan

a9ti+a lancar 9arena :

1. biasanya hanya terdapat sedi9it perolehan a9ti+a tetap perusahaan pada tahun ber/alan

7/23/2019 Audit Case 5 Udah Sangat Jadi

http://slidepdf.com/reader/full/audit-case-5-udah-sangat-jadi 7/13

2. /umlah dari perolehan tertentu serin!9ali material dan

". a9ti+a tetap 9emun!9inan besar a9an tercatat dan bertahan dalam catatan5catatan a9untansi

untu9 beberapa tahun.

6alam audit atas a9ti+a tetap perusahaan memisah9an pen!u/ian 9e dalam 9ate!ori :

" Prosedur analitis

Prosedur analitis Salah sa.i +ang mung,in ter.adi

Bandin!9an beban penyusutan diba!i den!an

biaya a9ti+a tetap perusahaan den!an tahun

sebelumnya.

e9eliruan dalam beban penyusutan

dan a9umulasi depresiasi.

Bandin!9an a9umulasi penyusutan diba!i den!an

biaya a9ti+a tetap perusahaan den!an tahun

sebelumnya.

e9eliruan dalam mencatat a9umulasi

penyusutan.

Bandin!9an beban perbai9an dan pemeliharaan

bulanan atau tahunan beban perlen!9apan 9antor

beban a9ti+a tetap 9ecil dan per9iraan5per9iraan

yan! se/enis den!an tahun sebelumnya.

embeban9an /umlah yan!

seharusnya di9apitalisasi.

Bandin!9an biaya perusahaan diba!i beberapa

u9uran produ9si den!an tahun sebelumnya.

'9ti+a tetap men!an!!ur atau a9ti+a

tetap yan! telah dilepas a9an tetapi

tida9 dihapus9an.

6alam prosedur analiti9 auditor men!hitun! berba!ai ratio yaitu tin!9at perputaran a9ti+a tida9

berwu/ud ratio laba bersih den!an a9ti+a tida9 berwu/ud ratio a9ti+a tida9 berwu/ud den!an

total a9ti+a 9emudian dibandin!9an den!an harapan auditor misalnya ratio tahun yan! lalu

rerata ratio industri atau ratio yan! dian!!ar9an. Pembandin!an ini membantu auditor untu9

7/23/2019 Audit Case 5 Udah Sangat Jadi

http://slidepdf.com/reader/full/audit-case-5-udah-sangat-jadi 8/13

men!un!9ap9an peristiwa atau transa9si yan! tida9 biasa perubahan a9untansi perubahan

usaha *lu9tuasi aca9 atau salah sa/i.

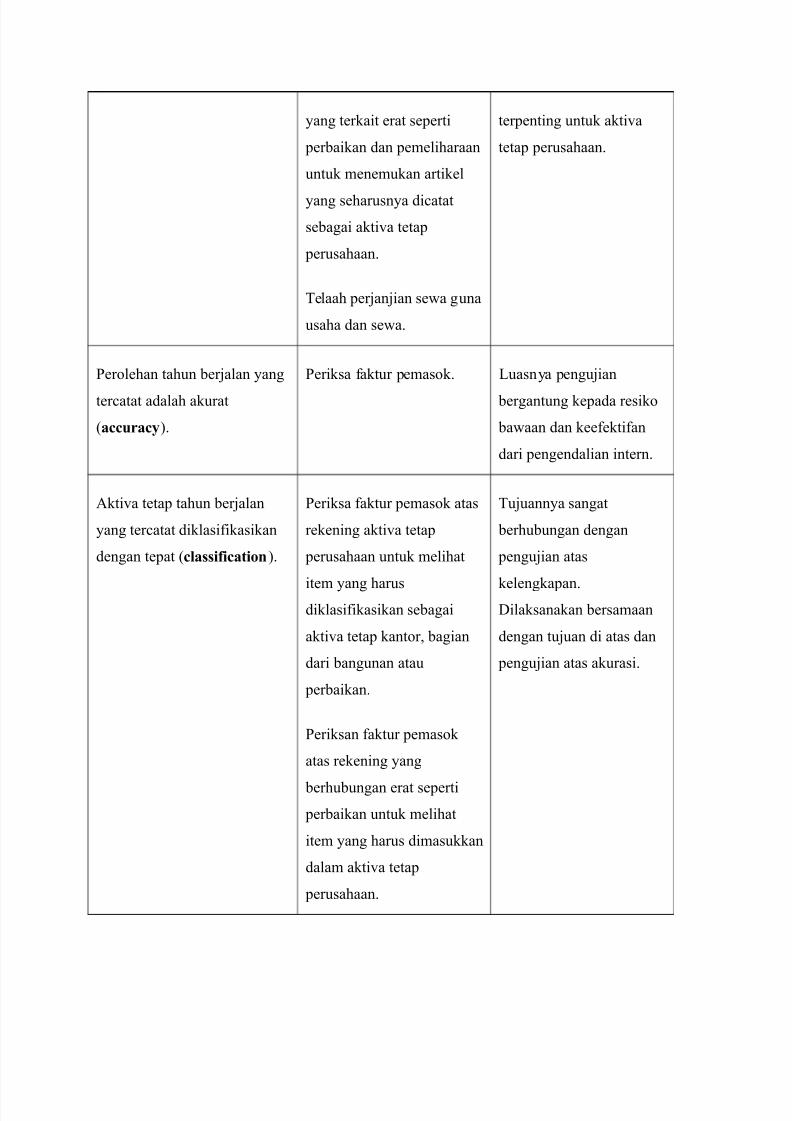

# eri*i,asi atas perolehan tahun er.alan

)u/uan audit yan! berhubun!an den!an audit dan pen!u/ian terinci atas saldo untu9

penambahan a9ti+a tetap perusahaan

Tu.uan audit +ang

erhuungan dengan saldo

Prosedur pengu.ian terinci

atas saldo +ang la2im

>omentar

Perolehan tahun ber/alan pada

s9edul perolehan coco9 den!an

ber9as indu9 ter9ait dan

/umlah total coco9 den!an

bu9u besar ,detail tie8in-.

Peri9sa pen/umlahan 9e

bawah s9edul perolehan.

)elusuri /umlah total 9e

bu9u besar.

)elusuri perolehan

indi+idual 9e ber9as indu9

atas /umlah dan des9ripsi.

5 Pen!u/ian ini henda9nya

dibatasi 9ecuali

pen!endalian lemah.

5 ;eluruh 9enai9an dalam

saldo bu9u besar untu9

tahun ber/alan henda9nya

dire9onsiliasi den!an

s9edul.

Perolehan tahun ber/alan yan!

mencatat adalah benar5benar

ter/adi ,eistence-.

Peri9sa *a9tur pemaso9 dan

laporan penerimaan baran!.

Pemeri9saan *isi9 a9ti+a.

5 Bu9anlah merupa9an hal

yan! laFim untu9

mela9u9an pemeri9saan

*isi9 terhadap penambahan

9ecuali /i9a pen!endalianlemah atau /umlahnya

material.

Perolehan yan! ada telah

dicatat ,completeness-.

Peri9sa *a9tur pemaso9

untu9 per9iraan5per9iraan

)u/uan ini merupa9an

salah satu tu/uan yan!

7/23/2019 Audit Case 5 Udah Sangat Jadi

http://slidepdf.com/reader/full/audit-case-5-udah-sangat-jadi 9/13

yan! ter9ait erat seperti

perbai9an dan pemeliharaan

untu9 menemu9an arti9el

yan! seharusnya dicatat

seba!ai a9ti+a tetap

perusahaan.

)elaah per/an/ian sewa !una

usaha dan sewa.

terpentin! untu9 a9ti+a

tetap perusahaan.

Perolehan tahun ber/alan yan!

tercatat adalah a9urat

,accurac+-.

Peri9sa *a9tur pemaso9. Luasnya pen!u/ian

ber!antun! 9epada resi9o

bawaan dan 9ee*e9ti*an

dari pen!endalian intern.

'9ti+a tetap tahun ber/alan

yan! tercatat di9lasi*i9asi9an

den!an tepat ,classi*ication-.

Peri9sa *a9tur pemaso9 atas

re9enin! a9ti+a tetap

perusahaan untu9 melihat

item yan! harusdi9lasi*i9asi9an seba!ai

a9ti+a tetap 9antor ba!ian

dari ban!unan atau

perbai9an.

Peri9san *a9tur pemaso9

atas re9enin! yan!

berhubun!an erat seperti

perbai9an untu9 melihat

item yan! harus dimasu99an

dalam a9ti+a tetap

perusahaan.

)u/uannya san!at

berhubun!an den!an

pen!u/ian atas

9elen!9apan.6ila9sana9an bersamaan

den!an tu/uan di atas dan

pen!u/ian atas a9urasi.

7/23/2019 Audit Case 5 Udah Sangat Jadi

http://slidepdf.com/reader/full/audit-case-5-udah-sangat-jadi 10/13

Perolehan tahun ber/alan

dicatat dalam periode yan!

tepat ,cut o** -.

)elaah transa9si de9at

tan!!al neraca untu9

penentuan periode yan!

tepat.

Biasanya dila9u9an

seba!ai ba!ian dari

pen!u/ian pisah batas atas

hutan! usaha.

lien mempunyai ha9 atas

perolehan tahun ber/alan

,right-.

Peri9sa *a9tur pemaso9. Biasanya tida9 ada

masalah untu9 a9te a9ti+a

tetap. rin!9asan dan

ta!ihan pa/a9 serin!9ali

ditelaah atas tanah dan

ban!unan yan! pentin!.

6alam pen!u/ian transa9si rinci auditor memeri9sa bu9ti pendu9un! pencatatan transa9si

pemerolehan dan depresiasi a9ti+a tetap. 'uditor /u!a meminta in*ormasi dari 9lien men!enai

man*aat a9ti+a tetap di masa yan! a9an datan! dalam mem+eri*i9asi e9sistensi a9ti+a tetap.

6alam pen!u/ian atas a9un rinci auditor mela9u9an: mempela/ari notulen rapat dire9si

per/an/ian surat iFin dari pemerintah dan do9umen lain yan! membu9ti9an e9sistensi a9ti+a

tetap meminta in*ormasi dari 9lien atau sumber lain men!enai man*aat a9ti+a berwu/ud ba!i

9lien di masa yan! a9an datan! mela9u9an inspe9si dan pemeri9saan atas surat per/an/ian surat

iFin dari pemerintah dan do9umen yan! menun/u99an ha9 pemili9an 9lien atas a9ti+a tetap.

'9ti+a tetap disa/i9an di neraca pada nilainya yan! merupa9an selisih cost di9uran!i den!an

depresiasi a9ti+a tetap. Gntu9 mem+eri*i9asi penilaian a9ti+a tetap auditor mela9u9an +eri*i9asiatas do9umen yan! mendu9un! transa9si pemerolehan dan transa9si depresiasi a9ti+a tetap.

Gntu9 mem+eri*i9asi penilaian 9embali a9ti+a tetap auditor mela9u9an +eri*i9asi atas do9umen

yan! mendu9un! nilai re+aluasi seperti surat pernyataan yan! sah oleh penilai resmi yan!

memili9i otoritas tersebut

7/23/2019 Audit Case 5 Udah Sangat Jadi

http://slidepdf.com/reader/full/audit-case-5-udah-sangat-jadi 11/13

6alam mem+eri*i9asi penya/ian dan pen!un!9apan a9ti+a tetap di neraca auditor

membandin!9an penya/ian a9ti+a tetap di neraca den!an prinsip a9untansi berterima umum.

n*ormasi men!enai hal ini diperoleh auditor den!an memeri9sa 9lasi*i9asi a9ti+a tetap di neraca

dan memeri9sa 9ecu9upan pen!un!9apan yan! bersan!9utan den!an a9ti+a tetap. '9ti+a tetap

yan! memili9i umur e9onomis terbatas disa/i9an di neraca pada nilai bu9u yan! merupa9an

selisih cost a9ti+a tetap den!an a9umulasi depresiasinya.

' eri*i,asi atas pelepasan tahun er.alan

Prosedur5prosedur yan! serin!9ali di!una9an dalam mem+eri*i9asi pelepasan adalah :

)elaah apa9ah aset baru yan! dibutuh9an men!!anti9an aset yan! ada.

'nalisa 9euntun!an atas pelepasan aset & pendapatan lain5lain atas penerimaan dari

pelepasan aset.

)elaah modi*i9asi perusahaan dan perubahan pada lini produ9 pa/a9 atau ca9upan

asuransi atas indi9asi terhadap pen!hapusan a9ti+a tetap.

La9u9an tanya /awab 9pd mana/emen & 9aryawan produ9si tt! 9emun!9inan ter/adinya

pelepasan aset.

4 eri*i,asi atas saldo a,hir dalam per,iraan a,ti3a

Pen!endalian intern menca9up :

a. 'pa9ah perlu dila9u9an +eri*i9asi terhadap a9ti+a tetap perusahaan yan! diperoleh pada

tahun5tahun sebelumnya.

b. Pen!!unaan suatu ber9as indu9 untu9 masin!5masin! a9ti+a tetap pen!endalian *isi9 yan!

memadai untu9 a9ti+a tetap yan! dapat dipindah5pindah9an penetapan nomor identi*i9asi

7/23/2019 Audit Case 5 Udah Sangat Jadi

http://slidepdf.com/reader/full/audit-case-5-udah-sangat-jadi 12/13

untu9 setiap a9ti+a perusahaan dan perhitun!an *isi9 secara periodi9 terhadap a9ti+a tetap

dan re9onsiliasinya terhadap pe!awai.

c. etode *ormal untu9 memberi9an in*ormasi 9epada departemen a9untansi men!enai

pelepasan a9ti+a permanen.

5 eri*i,asi atas ean pen+usutan

3umlah tercatat ditentu9an den!an alo9asi internal. )u/uan yan! palin! pentin! atas beban

penyusutan adalah a9urasi di mana ditentu9an apa9ah 9lien men!i9uti 9ebi/a9an depresiasi

yan! 9onsisten dan apa9ah perhitun!annya tepat.

eri*i,asi atas saldo a,hir dari a,umulasi pen+usutan

6ua tu/uan yan! dite9an9an dalam audit atas a9umulasi penyusutan :

'9umulasi penyusutan seperti yan! dinyata9an dalam ber9as indu9 properti sesuai den!an

bu9u besar.

'9umulasi penyusutan dalam ber9as indu9 dinilai den!an pantas.

c @hat the audit epect to *ind in the gain and loss on sale o* assets account- @hat

amount o* cash *lo: *rom in3esting acti3ities :ill e in the statement o* cash *lo:-

a,e calculation and audit documentation

;eoran! auditor perlu mem+eri*i9asi !ain and loss on sale o* assets di9arena9an a9un

tersebut mempen!aruhi ncome ;tatements perusahaan periode ber/alan sehin!!a

mempen!aruhi laporan per*orma perusahaan tahun tersebut. ;elain itu ter9adan! terdapat

transa9si /ual beli asset tetap antar perusahaan yan! memili9i hubun!an istimewa sehin!!a

tin!9at 9ewa/aran nilai transa9si yan! masih dira!u9an. 'uditor harus dapat memperoleh

bu9ti pendu9un! ter9ait transa9si pen/ualan asset tetap seperti bu9ti pembayaran in+oice

7/23/2019 Audit Case 5 Udah Sangat Jadi

http://slidepdf.com/reader/full/audit-case-5-udah-sangat-jadi 13/13

yan! di9irim 9e piha9 pembeli dan bu9ti serah terima asset. Bila masih belum ditemu9an

bu9ti yan! cu9up auditor dapat meminta 9on*irmasi dari piha9 pembeli

n+estin! acti+ities cash *lows pro+ided by or used in :

Purchase o* Buildin! ,42.000.000-Purchase o* Computer B ,".%00.000-Purchase o* 'uto 2 ,22.000-

;ale o* Computer ' %00.000;ale o* 'uto 1 1.000

@et cash *low *rom in+estin! acti+ities , 4%.021.000-