Eric Balsley

Russ Dunlap

Dave Jaggard

Brad Patt

Jordana Weiss

Agrium CorporationFertilizer Production

in Brazil

Agrium Potash• 5% of global potash supply• Concerns Moving Forward

•Overreliance on Canpotex for intl. dsn.

•Distance from growing markets•N.A market growth slowing•Growing organic sector

Price of Potash

Brazilian Market• Currently imports 90% of potash (1st)

• Largest in world

• World’s 3rd largest potash reserves• Self sufficient in 10 years•$1.8B/year potential market• 4.1% growth rate (3rd)

Competition in Brazil• Distribution Conglomerates

• Canpotex (70% of dsn)

• Large Mining Companies• Vale – Own potash mines, Brazilian• BHP Billiton - capacity

• Existing Potash Companies• Cargill (Mosaic) and Bunge

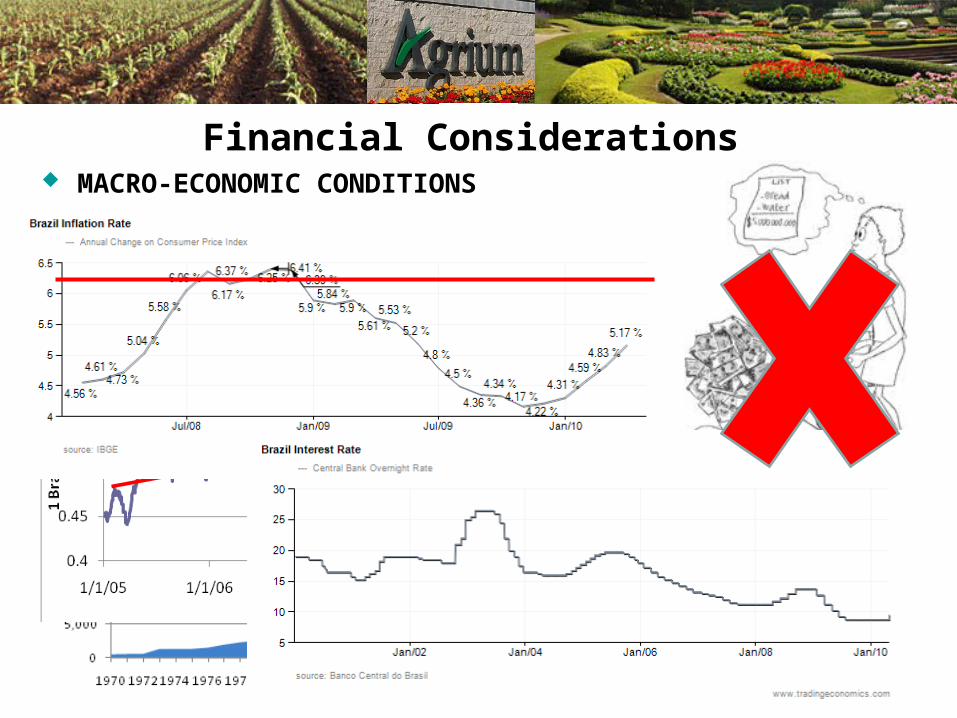

Financial Considerations MACRO-ECONOMIC CONDITIONS

Inevitable demand & profit impact

Political Considerations Federal Republic, robust checks & balances (1988- ) Respected world citizen, WTO & IMF member Socialist/populist leanings

RISK DESCRIPTION ASSESSMENT

Expropriation Risk

Agrarian land expropriation in 1960’s-70’s

Stability of current government mitigates risk adequately

Property Rights Protection

Contracts considered secure

Legal system unreliable

Include arbitration/mediation provisions in contracts

Labor Market Risk

2/3 Rule

Terminations costly & difficult

Payroll tax relatively high

Hire carefully

Support ops from global HQ when possibleRegulatory Risk Possible market interference:

-Price controls

-Special treatment

Work cooperatively & transparently with government

Market Entry Recommendation Produce fertilizer in Brazil via JV Focus on large-scale wholesale market

Joint Venture Characteristics Leverage Agrium’s capabilities in manufacturing & logistics Partner with other multinational (BHP, Cargill/Mosaic) 30% share in $0.9-$1.1B investment in mining & production

Risk assessment Financial & political risks moderate & manageable Domestic entry aligns with government Preserves Agrium presence in Brazil JV model spreads risk & overcomes holdup problems

Q & A