Download - Financial Acct Project slides

8/13/2019 Financial Acct Project slides

http://slidepdf.com/reader/full/financial-acct-project-slides 1/45

ACC1002 [V08]

8/13/2019 Financial Acct Project slides

http://slidepdf.com/reader/full/financial-acct-project-slides 2/45

Dairy Farm

Founded in 1886, mainly “family-run” business

Have many stores all over world, especially Asia

Products ranging from food to healthcare

Healthy growth, sustainable

8/13/2019 Financial Acct Project slides

http://slidepdf.com/reader/full/financial-acct-project-slides 3/45

Contents

1) Working Capital Management (W.C.M.)

2) Key Liquidity and Efficiency Ratios

3) Conclusion to W.C.M.

4) Examples of Provisions & Their Reliability

5) Examples of Contingent liabilities & Their

Reliability

6) Overall Conclusion

8/13/2019 Financial Acct Project slides

http://slidepdf.com/reader/full/financial-acct-project-slides 4/45

8/13/2019 Financial Acct Project slides

http://slidepdf.com/reader/full/financial-acct-project-slides 5/45

Working Capital

Management

Overall

Conclusion

Key RatiosConclusion to

W.C.M

Provisions &

Reliability

Contingent Liability

& Reliability

Working Capital Management

Decisions relating to working capital and short

term financing

Relationship between firm's current assets andcurrent liabilities

Ensure continual operations and sufficiency of

cash flow

8/13/2019 Financial Acct Project slides

http://slidepdf.com/reader/full/financial-acct-project-slides 6/45

Year 2011 2010 2009 Working

Capital

(US m)

-412.3 -405.8 -316.5

Working Capital

Current assets Current liabilities

Working Capital

Management

8/13/2019 Financial Acct Project slides

http://slidepdf.com/reader/full/financial-acct-project-slides 7/45

Key Liquidity & Efficiency Ratios

1. CurrentRatio

2. % of CurrentAssets that are

Inventories

3. Acid Test

(Quick Ratio)

4. Cash

ConversionCycle

Working Capital

Management

Overall

Conclusion

Key RatiosConclusion to

W.C.M

Provisions &

Reliability

Contingent Liability

& Reliability

8/13/2019 Financial Acct Project slides

http://slidepdf.com/reader/full/financial-acct-project-slides 8/45

8/13/2019 Financial Acct Project slides

http://slidepdf.com/reader/full/financial-acct-project-slides 9/45

Current ratio < 1

Working capital is negative

1. Current Ratio

Average Current Ratio

0.818

8/13/2019 Financial Acct Project slides

http://slidepdf.com/reader/full/financial-acct-project-slides 10/45

8/13/2019 Financial Acct Project slides

http://slidepdf.com/reader/full/financial-acct-project-slides 11/45

Dairy

Farm

Sheng

Siong

Carrefour Industry

2011 0.825 1.84 0.741.2 - 1.5010 0.804 1.28 0.71

2009 0.825 2.02 0.71

1. Current Ratio

Consistent current ratio

Proper management of resources and funding

Key Ratios

8/13/2019 Financial Acct Project slides

http://slidepdf.com/reader/full/financial-acct-project-slides 12/45

Key Liquidity & Efficiency Ratios

1. CurrentRatio

2. % of CurrentAssets that are

Inventories

3. Acid Test

(Quick Ratio)

4. Cash

ConversionCycle

Working Capital

Management

Overall

Conclusion

Key RatiosConclusion to

W.C.M

Provisions &

Reliability

Contingent Liability

& Reliability

8/13/2019 Financial Acct Project slides

http://slidepdf.com/reader/full/financial-acct-project-slides 13/45

2011 2010 2009% of total assets

which are

inventory

26.8% 25.1% 25.1%

% of current

assets which are

inventory

48.8% 49.2% 47.7%

2. % of Current Assets that are Inventories

Close to half of current assets being inventories

Too much? Good working capital management?

Key Ratios

8/13/2019 Financial Acct Project slides

http://slidepdf.com/reader/full/financial-acct-project-slides 14/45

2. % of Current Assets that are Inventories

Nature of the business

DF has to stock up more = Huge inventories

Inventories are quickly converted quickly to cash

Quick RatioCash conversion cycle

Key Ratios

8/13/2019 Financial Acct Project slides

http://slidepdf.com/reader/full/financial-acct-project-slides 15/45

Key Liquidity & Efficiency Ratios

1. CurrentRatio

2. % of CurrentAssets that are

Inventories

3. Acid Test

(Quick Ratio)

4. Cash

ConversionCycle

Working Capital

Management

Overall

Conclusion

Key RatiosConclusion to

W.C.M

Provisions &

Reliability

Contingent Liability

& Reliability

8/13/2019 Financial Acct Project slides

http://slidepdf.com/reader/full/financial-acct-project-slides 16/45

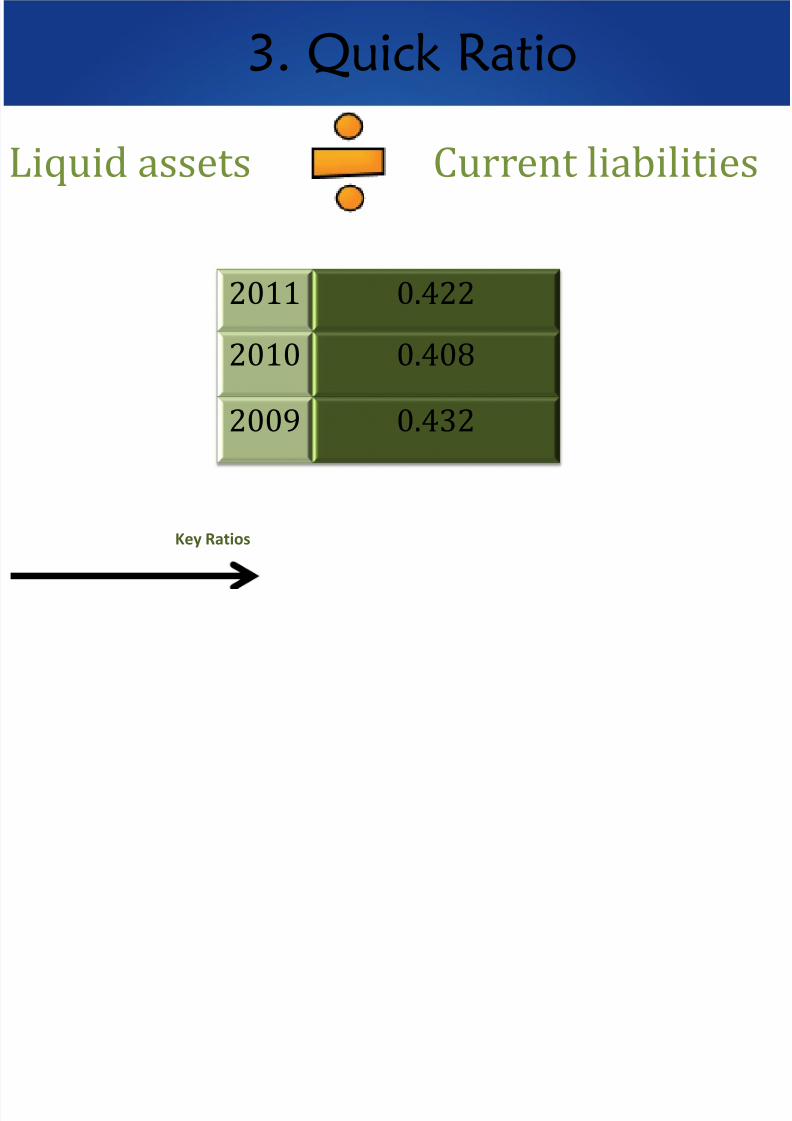

3. Quick Ratio

Liquid assets Current liabilities

2011 0.422

2010 0.408

2009 0.432

Key Ratios

8/13/2019 Financial Acct Project slides

http://slidepdf.com/reader/full/financial-acct-project-slides 17/45

8/13/2019 Financial Acct Project slides

http://slidepdf.com/reader/full/financial-acct-project-slides 18/45

3. Quick Ratio

2011 0.422

2010 0.408

2009 0.432

Measures the ability of company to use quick assetsto pay off current liability immediately

Key Ratios

8/13/2019 Financial Acct Project slides

http://slidepdf.com/reader/full/financial-acct-project-slides 19/45

Dairy Farm Sheng Siong Carrefour Industry

2011 0.422 1.45 0.25

0.8010 0.408 0.987 0.20

2009 0.432 1.74 0.32

3. Quick Ratio

Low liquidity ratio may not be unhealthy:

- High inventory turnover rate

- Fast payment from customers

- Long terms from suppliers

Key Ratios

8/13/2019 Financial Acct Project slides

http://slidepdf.com/reader/full/financial-acct-project-slides 20/45

Key Liquidity & Efficiency Ratios

1. CurrentRatio

2. % of CurrentAssets that are

Inventories

3. Acid Test

(Quick Ratio)

4. Cash

ConversionCycle

Working Capital

Management

Overall

Conclusion

Key RatiosConclusion to

W.C.M

Provisions &

Reliability

Contingent Liability

& Reliability

8/13/2019 Financial Acct Project slides

http://slidepdf.com/reader/full/financial-acct-project-slides 21/45

Cash Conversion Cycle (CCC)

Days’ sales uncollected (DSU)

Days’ sales in inventory (DSI)

Days’ purchases in /P (DPP)

4. Cash Conversion Cycle

Key Ratios

8/13/2019 Financial Acct Project slides

http://slidepdf.com/reader/full/financial-acct-project-slides 22/45

Days’ sales uncollected (DSU) =

Days’ sales in inventory (DSI) =

Days’ purchases in /P (DPP) =

4. Cash Conversion Cycle

Key Ratios

8/13/2019 Financial Acct Project slides

http://slidepdf.com/reader/full/financial-acct-project-slides 23/45

8/13/2019 Financial Acct Project slides

http://slidepdf.com/reader/full/financial-acct-project-slides 24/45

8/13/2019 Financial Acct Project slides

http://slidepdf.com/reader/full/financial-acct-project-slides 25/45

Why negative CCC?

Lower receivables collection period- Frequent customer billing, automatic electronic

transfers

Increase payables- Trade credits, pay suppliers slowly

4. Cash Conversion Cycle

Key Ratios

8/13/2019 Financial Acct Project slides

http://slidepdf.com/reader/full/financial-acct-project-slides 26/45

Dairy Farm more efficient in managingworking capital

Inter-industry comparison

Industry Average: 10-15 days

Dairy Farm: -59.78 days

4. Cash Conversion Cycle

Key Ratios

8/13/2019 Financial Acct Project slides

http://slidepdf.com/reader/full/financial-acct-project-slides 27/45

Conclusion to Working Capital Management

Low current ratio- Dairy Farm invests in new stores, does not leave

current assets idling

High inventories turnover which are dealt in cash

Working Capital

Management

Overall

Conclusion

Key RatiosConclusion to

W.C.M

Provisions &

Reliability

Contingent Liability

& Reliability

8/13/2019 Financial Acct Project slides

http://slidepdf.com/reader/full/financial-acct-project-slides 28/45

8/13/2019 Financial Acct Project slides

http://slidepdf.com/reader/full/financial-acct-project-slides 29/45

Obligation due to past event;

Outflow is probable & can be reliablyestimated

Timing & amount is uncertain

Provisions

Working Capital

Management

Overall

Conclusion

Key RatiosConclusion to

W.C.M

Provisions &

Reliability

Contingent Liability

& Reliability

8/13/2019 Financial Acct Project slides

http://slidepdf.com/reader/full/financial-acct-project-slides 30/45

Provisions

DeferredTax

Liability

IncomeTax

Pension

Liabilities

Provisions &

Reliability

8/13/2019 Financial Acct Project slides

http://slidepdf.com/reader/full/financial-acct-project-slides 31/45

IncomeTax

Provisions

Provisions &

Reliability

8/13/2019 Financial Acct Project slides

http://slidepdf.com/reader/full/financial-acct-project-slides 32/45

8/13/2019 Financial Acct Project slides

http://slidepdf.com/reader/full/financial-acct-project-slides 33/45

2009

• Additional provision = 3.2

• Under provision of tax = 0.3

2010• Additional provision = 5.2• Over provision of tax = 3.2

2011• Additional provision = 5.5• Over provision of tax = 0.4

Provisions

Dairy FarmProvisions &

Reliability

8/13/2019 Financial Acct Project slides

http://slidepdf.com/reader/full/financial-acct-project-slides 34/45

Reliability of Provisions

EstimatesExpertise of

Experts

AdequateKnowledge on

Types ofProvision

Provisions &

Reliability

8/13/2019 Financial Acct Project slides

http://slidepdf.com/reader/full/financial-acct-project-slides 35/45

8/13/2019 Financial Acct Project slides

http://slidepdf.com/reader/full/financial-acct-project-slides 36/45

May not provide for sudden shocks like

financial crisis or adjustments to policies

Reliability of Provisions

Provisions &

Reliability

8/13/2019 Financial Acct Project slides

http://slidepdf.com/reader/full/financial-acct-project-slides 37/45

Possible obligation due to past event,

confirmed by future events;

Outflow not probable and/ or

Outflow not measurable

Contingent Liabilities

Working Capital

Management

Overall

ConclusionKey Ratios

Conclusion to

W.C.M

Provisions &

Reliability

Contingent Liability

& Reliability

8/13/2019 Financial Acct Project slides

http://slidepdf.com/reader/full/financial-acct-project-slides 38/45

Financial Guarantee Contracts

Litigation

Environmental damagesInsurance losses

Government investigation

Possible tax assessments

Contingent Liabilities

Contingent Liability

& Reliability

8/13/2019 Financial Acct Project slides

http://slidepdf.com/reader/full/financial-acct-project-slides 39/45

Financial Guarantee Contracts

Contingent Liabilities

Contingent Liability

& Reliability

8/13/2019 Financial Acct Project slides

http://slidepdf.com/reader/full/financial-acct-project-slides 40/45

8/13/2019 Financial Acct Project slides

http://slidepdf.com/reader/full/financial-acct-project-slides 41/45

Careful evaluation of

guarantees

Default of loansunforeseeable

Non-disclosure

FinancialGuarantee

Contracts

Drawing on theexpertise of its

lawyers

Confident of winningmost lawsuits

Immateriality

Litigation

Reliability of Contingent Liabilities

8/13/2019 Financial Acct Project slides

http://slidepdf.com/reader/full/financial-acct-project-slides 42/45

Reduction of negative impact

Costs needed to compensate for damages

Adequate efforts to avoid incurringcontingent liabilities

Reliability of Contingent Liabilities

Environmental

Damages

8/13/2019 Financial Acct Project slides

http://slidepdf.com/reader/full/financial-acct-project-slides 43/45

8/13/2019 Financial Acct Project slides

http://slidepdf.com/reader/full/financial-acct-project-slides 44/45

• Dairy Farm (2009, 2010, 2011) Annual Reporthttp://www.dairyfarmgroup.com/shareholder/reports.htm

• Sheng Siong (2009, 2010, 2011) Financial Statementhttp://www.shengsiong.com.sg/pages/Investor-Relations.html

•

NTUC (2009, 2010, 2011) Annual Reporthttp://www.ntuc.org.sg/wps/portal/up2/home/searchResults?searchString=annual%20report

• NGFL WALES Business Studies A Level Resources (2008) RatioAnalysis—Liquidity Ratios http://www.ngfl-cymru.org.uk/liquidity__ratios.pdf

• Riley, J. (2012) Working capital - why a business needs ithttp://www.tutor2u.net/business/finance/workingcapital_needs.htm

References

8/13/2019 Financial Acct Project slides

http://slidepdf.com/reader/full/financial-acct-project-slides 45/45

Charissa Chow

Jean LeeRachelle Ang

Yong Hui Min

Yu Zhiqi