Download - Mercado de TIC na Comunidade Européia

MERCADO DE TIC NA COMUNIDADE EUROPÉIA(Contexto Geral, Software e Software Livre)

Alessandro KraemerFrancisco Pereira Junior

Wellington Previero

Doutorado em Ciência da ComputaçãoDINTER IME/USP-UTFPR

Fevereiro/2012

By Alessandro Kraemer, Francisco Pereira Junior e Wellington Previero.These slides are licensed under the Attribution-ShareAlike 3.0 Brazil License (CC-BY-AS 3.0).

2

AGENDA

• União Européia

• Mercado de TIC• Metodologia da Pesquisa• Definições• Dados do Mercado

• Setor de Software• Metodologia da Pesquisa• Dados do Setor

• Software Livre• Metodologia da Pesquisa• Principais Países• Economia e Ações Políticas• Perspectivas

• Considerações Finais• Referências

3

UNIÃO EUROPÉIA

• Início a partir de 1950 com a Comunidade Européia do Carvão e do Aço.

• Países fundadores: Alemanha, Bélgica, França, Itália, Luxemburgo e Países Baixos.

• Desde 2007 a União Européia é composta por 27 países.

4

UNIÃO EUROPÉIA

Figura 1. O território continental dos Estados-membros da União Européia. Fonte: Ssolbergi (2012).

55

UNIÃO EUROPÉIA

• População: 500 milhões de habitantes em 2010.

Figura 2. População Mundial em 2010.Fonte: (EUROSTAT, 2011, p.112).

6

UNIÃO EUROPÉIA

• Maior economia do mundo, representando 26% do PIB mundial.

• Maior parceiro comercial de grandes países como a China, a Índia e os Estados Unidos.

Extraído de http://epp.eurostat.ec.europa.eu/statistics_explained/index.php/National_accounts_%E2%80%93_GDP.

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

EU-27 3,9 2,0 1,2 1,3 2,5 2,0 3,2 3,0 0,3 -4,3 2,0

Japan 2,9 0,2 0,3 1,4 2,7 1,9 2,0 2,4 -1,2 -6,3 4,1

United States 4,1 1,1 1,8 2,5 3,6 3,1 2,7 1,9 -0,3 -3,5 3,0

Tabela 1. Taxa de crescimento real do PIB (comparada com o ano anterior).

7

AGENDA

• União Européia

• Mercado de TIC• Metodologia da Pesquisa• Definições• Dados do Mercado

• Setor de Software• Metodologia da Pesquisa• Dados do Setor

• Software Livre• Metodologia da Pesquisa• Principais Países• Economia e Ações Políticas• Perspectivas

• Considerações Finais• Referências

8

Mercado de TICMETODOLOGIA DA PESQUISA

•Relatório: “The 2011 Report on R&D in ICT in the European Union”.

•Desenvolvido por (TURLEA et al, 2011):

• JRC: Centro de Investigação Conjunta.( http://www.jrc.ec.europa.eu)

• IPTS: Instituto para Estudos de Prospecção Tecnológica. (http://ipts.jrc.ec.europa.eu)

9

• Tecnologia da Informação e Comunicação (TIC) é formada pelos seguintes setores:

• Manufatura

• Equipamentos de TI;• Componentes, Telecomunicação e Equipamentos de

Multimídia; e• Aparelhos de Medição.

• Serviços

• Serviços de Telecomunicações; e• Serviços de Computadores e Software.

Mercado de TICDEFINIÇÕES

10

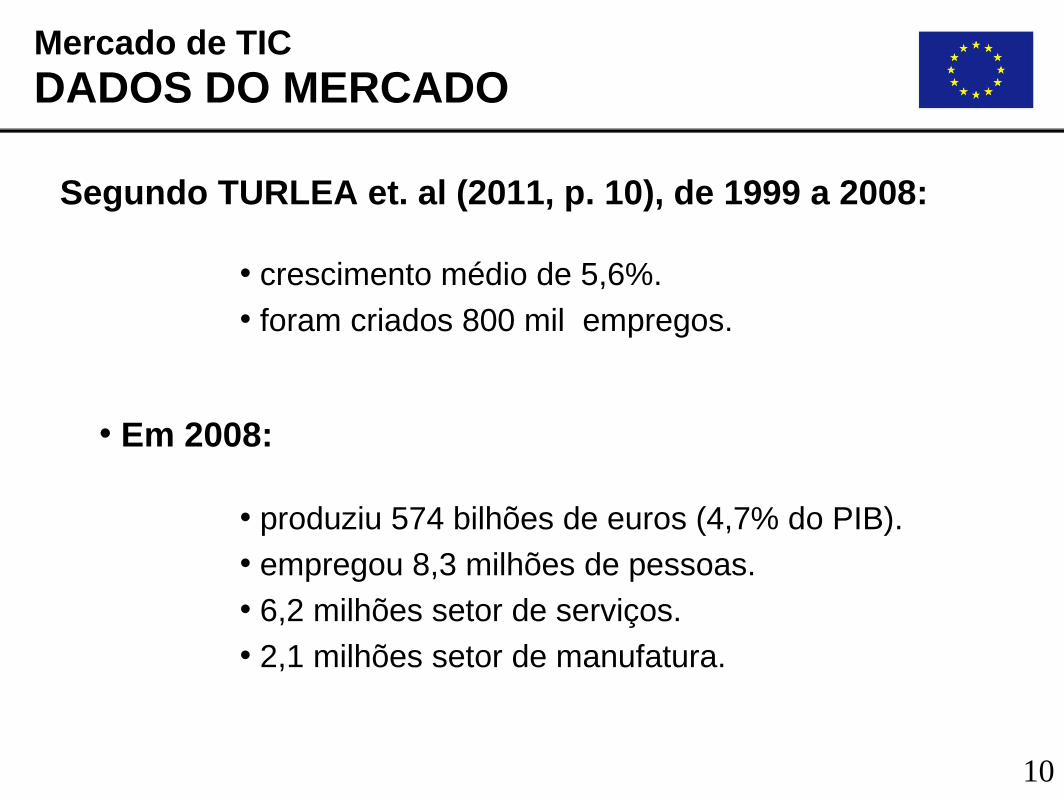

Segundo TURLEA et. al (2011, p. 10), de 1999 a 2008:

Mercado de TICDADOS DO MERCADO

• crescimento médio de 5,6%. • foram criados 800 mil empregos.

• Em 2008:

• produziu 574 bilhões de euros (4,7% do PIB).• empregou 8,3 milhões de pessoas.• 6,2 milhões setor de serviços.• 2,1 milhões setor de manufatura.

11Figura 3. Emprego no setor.

Fonte: (TURLEA et al., 2011, p. 29).

Mercado de TICDADOS DO MERCADO

12

Figura 4. Peso econômico dos subsetores de TIC, % do subsetor no PIB de 2008, ou nos últimos dados disponíveis. Fonte: (TURLEA et al., 2011, p. 33).

Mercado de TICDADOS DO MERCADO

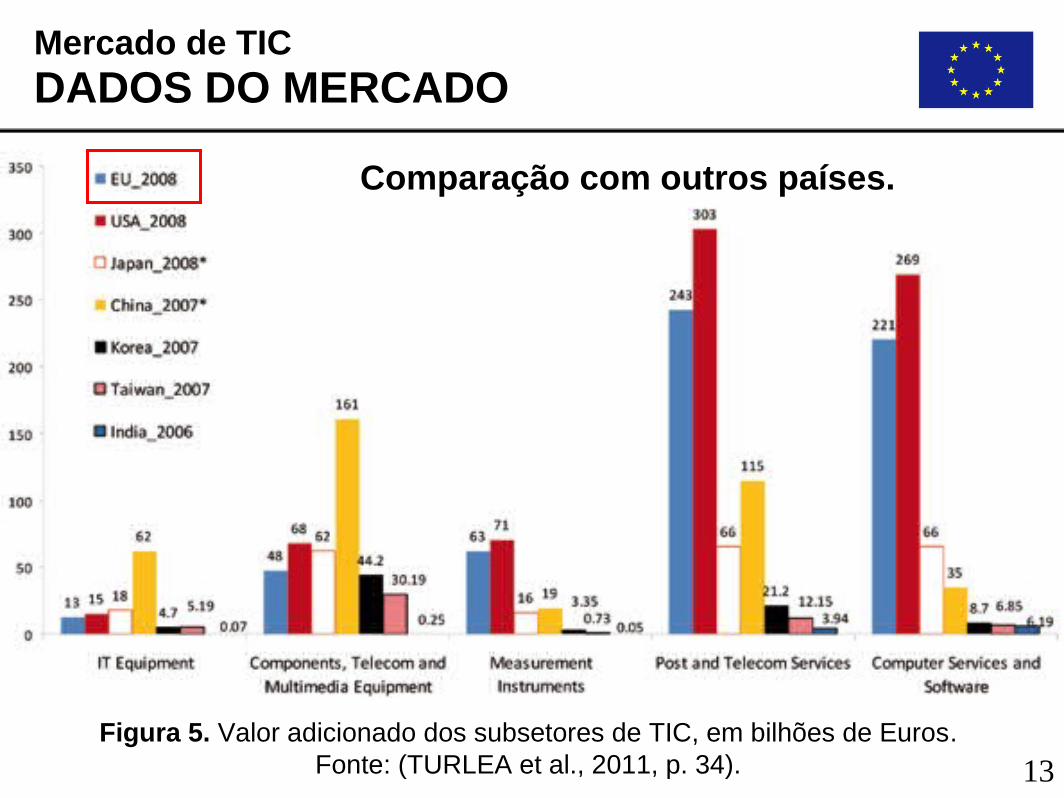

Comparação com outros países.

13Figura 5. Valor adicionado dos subsetores de TIC, em bilhões de Euros.

Fonte: (TURLEA et al., 2011, p. 34).

Mercado de TICDADOS DO MERCADO

Comparação com outros países.

14

Figura 6. Investimento em Pesquisa e Desenvolvimento nos subsetores de TIC, em bilhões de euros (2008). Fonte: (TURLEA et al., 2011, p. 55).

Mercado de TICDADOS DO MERCADO

Comparação com outros países.

15

Figura 7. Valor adicionado no setor de TIC nos países membros da UE, em porcentagem (2008).Fonte: (TURLEA et al., 2011, p. 35).

Mercado de TICDADOS DO MERCADO

Comparação entre os países membros.

16Figura 8. Peso dos setores TIC entre os países membros da UE (2008).

Fonte: (TURLEA et al., 2011, p. 36).

Mercado de TICDADOS DO MERCADO

Comparação entre os países membros.

17

AGENDA

• União Européia

• Mercado de TIC• Metodologia da Pesquisa• Definições• Dados do Mercado

• Setor de Software• Metodologia da Pesquisa• Dados do Setor

• Software Livre• Metodologia da Pesquisa• Principais Países• Economia e Ações Políticas• Perspectivas

• Considerações Finais• Referências

18

• Pesquisa Truffle 100 (TRUFFLE, 2011).

• Classificação das empresas fabricantes de software na Europa.

• Classificação criada por:

• Truffle Capital, uma das principais empresas européias de capital de risco;

• CXP, uma organização especialista em análise de mercado de software; e

• IDC, empresa líder global em análises de mercado.

Setor de SoftwareMETODOLOGIA DA PESQUISA

19

• Países analisados: EU-25 + Suíça + Noruega.

• Empresas participantes com sede na Europa.

• Classificação feita exclusivamente com base em dados declarados e apresentados por cada empresa participante.

*exceto Itália, onde os dados são de fontes externas.

Setor de SoftwareMETODOLOGIA DA PESQUISA

20Figura 9. Classificação das empresas vendedoras de Software na Europa em 2010.

Fonte: (TRUFFLE, 2011, p. 3).

Setor de SoftwareDADOS DO SETOR

21

Figura 10. Classificação das receitas por países em 2010.Fonte: (TRUFFLE, 2011, p. 5).

Setor de SoftwareDADOS DO SETOR

22

Figura 11. Receita em Software e taxa de crescimento de 2005 a 2010. Fonte: (TRUFFLE, 2011, p. 4).

Setor de SoftwareDADOS DO SETOR

23

Figura 12. Total de investimento em Pesquisa e Desenvolvimento.Fonte: (TRUFFLE, 2011, p. 5).

Figura 13. Total de empregos na área de Pesquisa e Desenvolvimento. Fonte: (TRUFFLE, 2011, p. 5).

Setor de SoftwareDADOS DO SETOR

24

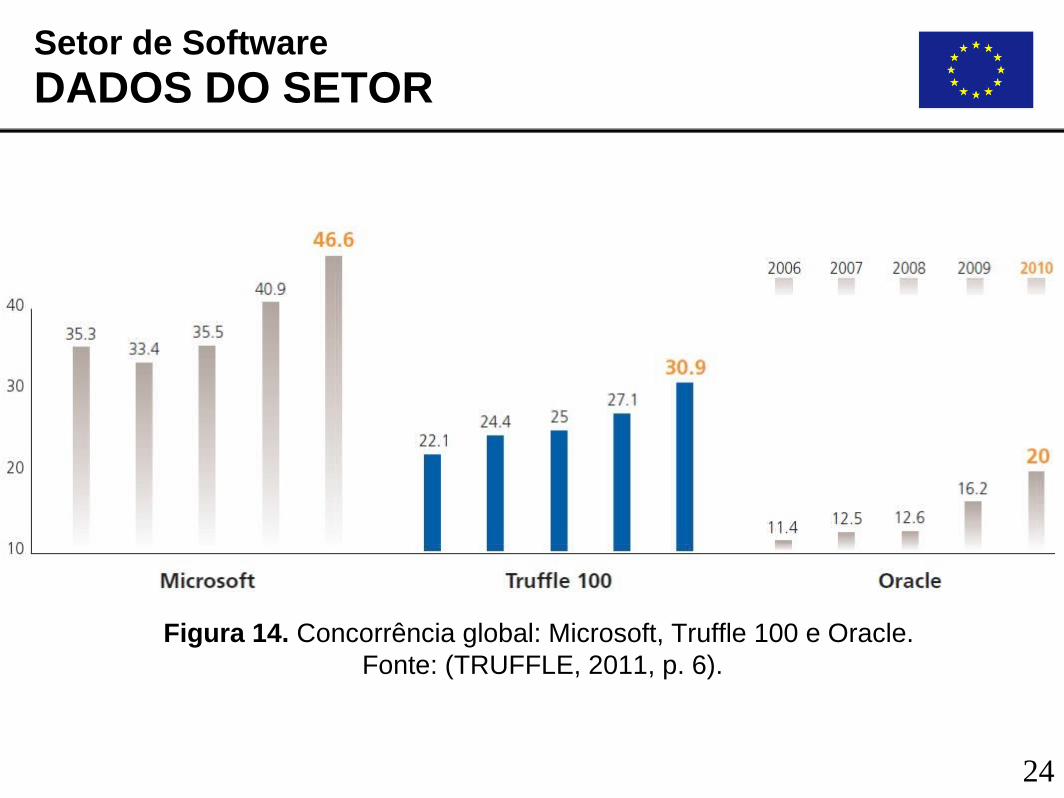

Figura 14. Concorrência global: Microsoft, Truffle 100 e Oracle. Fonte: (TRUFFLE, 2011, p. 6).

Setor de SoftwareDADOS DO SETOR

25

AGENDA

• União Européia

• Mercado de TIC• Metodologia da Pesquisa• Definições• Dados do Mercado

• Setor de Software• Metodologia da Pesquisa• Dados do Setor

• Software Livre• Metodologia da Pesquisa• Principais Países• Economia e Ações Políticas• Perspectivas

• Considerações Finais• Referências

26

• Pesquisa: “Report on the International Status of Open Source Software 2010”, produzido pela CENATIC (Centro Nacional de Referência de Aplicação de TIC baseada em SL).

• Oferece uma visão geral da situação de SL em diferentes regiões do mundo.

Software LivreMETODOLOGIA DA PESQUISA

27

• As Instituições da União Européia têm sido uma importante força motriz no desenvolvimento e adoção do SL na Europa.

• Políticas e relatórios desenvolvidos para promover o uso e o desenvolvimento do SL :

• 2001: “eEurope: An Information Society for All”;

• 2003: “Encouraging good practice in the use of open source software in public administrations;

• 2003: “Open Source Migration Guidelines”; e

• FP7: “Seventh Framework Programme” (Investigação e Desenvolvimento Tecnológico).

Software LivreMETODOLOGIA DA PESQUISA

28

Software LivrePRINCIPAIS PAÍSES

29

• Segundo CENATIC (2010, p.45-47), a Alemanha é o país mais ativo na promoção do desenvolvimento de SL na Europa.

• 2000 início do apoio do Governo.•Objetivo: reduzir custos e melhorar a segurança.

• Projetos de SL no setor público:•Ministério Federal das Finanças; •Centro Aeroespacial Alemão;•Ministério Federal dos Negócios Estrangeiros;•Controle de Tráfego Aéreo; •Instituto Federal Alemão de Geociência e Recursos Naturais; e•outros.

Software LivrePRINCIPAIS PAÍSES

30

• 2003 projeto na cidade de Munique:• 14 mil computadores;• Linux + outros softwares; • Acordo IBM + SuSe;

• Contra-oferta Microsoft;

• Orçamento €35 milhões (38% em treinamento).

• 2009 investimento de €500 milhões para o programa "Open Source e Green IT“.

Software LivrePRINCIPAIS PAÍSES

• Setor público:

31

•Setor privado

• Uso: • 60,6% já estavam usando SL; • 4,1% estavam em processo de implementação; e• 8,1% não tinham planos para a adoção.

• Tecnologias: • Sistemas Operacional Linux (55%); • Apache (52,1%); • Tomcat (44,3%); • MySQL (35,7%); • Mozilla (34,3%); • PHP (33,6%);• Eclipse (30,7%).

Software LivrePRINCIPAIS PAÍSES

32

•França (CENATIC, 2010, p. 48-51).

• 2001 início do apoio da Agência de Desenvolvimento para Administração Eletrônica (ADAE).

• Objetivo de promover o uso de padrões abertos e Linux.

Software LivrePRINCIPAIS PAÍSES

33

•Setor público

• 2002 "Guide de choix et d’usage des licences de logiciels libres pour les administrations" :

• Guia para escolha de SL;• Objetivo: redução de custos.

• 2006 projeto "Paris, Capitale du Libre“:• Criação de Centro de Excelência para o Desenvolvimento de SL;• Crescimento de 80% do mercado de SL (em 2007).

Software LivrePRINCIPAIS PAÍSES

34

•Setor privado

• Uso: • 67% já estavam usando SL; • 1,1% estavam em processo de implementação; • 6,7% não tinham planos para a adoção.

• Tecnologias: • Sistemas Operacional Linux (30%); • Apache (30%); • Eclipse (25%)• Tomcat (25%); • MySQL (24,3%); • PHP (19,3%);• Mozilla (16,4%).

Software LivrePRINCIPAIS PAÍSES

35

• Segundo CENATIC (2010, p. 51-55), a Espanha é líder em termos de legislação para promover o uso de SL na Europa.

• 2002 projeto "gnuLinEx" (cidade Extremadura):• Plataforma completa de SL (Linux + diversas aplicações);• 40 mil computadores (nas escolas);• Economia €30 milhões.

• 2009 "Worldwide Open Source Activity and Growth“:• 2º em uso de SL (segundo a RedHat).

Software LivrePRINCIPAIS PAÍSES

36

AGENDA

• União Européia

• Mercado de TIC• Metodologia da Pesquisa• Definições• Dados do Mercado

• Setor de Software• Metodologia da Pesquisa• Dados do Setor

• Software Livre• Metodologia da Pesquisa• Principais Países• Economia e Ações Políticas• Perspectivas

• Considerações Finais• Referências

37

• CORDIS - Investigação Comunitária e Serviço de Informações de Desenvolvimento (PAC, 2010):

• análise do documento EC SEC 2009/92 sobre impacto econômico e ações políticas da Comunidade Européia.

• FLOSS/UNU-MERIT (GHOSH, 2006) pesquisa de mercado e pesquisa com usuários finais de Software Livre na Europa.

• Free/Libre/Open Source/Software• UNU-MERIT significa Universidade das Nações Unidas e Universidade

Masstricht (Holanda).

Software LivreECONOMIA E AÇÕES POLÍTICAS

38

Segundo PAC (2010, p. 85), as principais barreiras para o crescimento de Software Livre são:

• Baixa adoção de clientes do mercado de PC (sistema operacional e ferramentas para escritório);

• O desenvolvimento conduzido pela comunidade não está adaptado a todos os negócios e segmentos de TI, que são altamente competitivos.

Embora existam estes tipos de barreiras, elas são consideradas de pouca abrangência. Um cenário pior seriam as barreiras criadas por legislações.

Software LivreECONOMIA E AÇÕES POLÍTICAS

39

• Segundo GHOSH (2006, p. 9), quase 2/3 de Software FLOSS ainda são desenvolvidos por indivíduos.

• Empresas contribuem 15% e outras instituições 20%. A espectativa é de que esses setores passem a contribuir mais nos próximos anos.

Software LivreECONOMIA E AÇÕES POLÍTICAS

40

• O investimento anual da Europa em Software FLOSS foi de 22 bilhões de Euros, representando 20,5% do investimento total de Software (GHOSH, 2006, p. 11).

• Há espaço para crescimento e com isto existe demanda significativa para desenvolvedores de FLOSS.

• Nos slides a seguir são destacadas as principais aplicações de FLOSS e seu uso na Europa.

Software LivreECONOMIA E AÇÕES POLÍTICAS

41Figura 15. Uso de FLOSS na Europa por tipo de aplicação.

Fonte: (GHOSH, 2006, p. 21). Pesquisa realizada pelo IDC 2005 com 625 usuários finais.

Utilização significativa

Há espaço para crescimento.

42

Figura 16. Uso de FLOSS por autoridades de Governo na Europa.Fonte: (GHOSH, 2006, p. 27).

Software LivreECONOMIA E AÇÕES POLÍTICAS

955 usuários entrevistados

Não significa que esses usuários só usam Software Livre.

43

• Para PAC (2010, p. 85), a redução de custos é o primeiro objetivo em qualquer mercado de TI quando se está em crise.

• Em momentos de crise adota-se padrões abertos.

Software LivrePERSPECTIVAS

44

Figura 17. Custo estimado para desenvolvimento dos 5 maiores produtos de FLOSS.Fonte: (GHOSH, 2006, p. 50).

Não vale a pena reconstruir um Software para torná-lo comercial.

Software LivrePERSPECTIVAS

45

• A exemplo da França, a União Européia vem considerando soluções de Software Livre em muitas áreas da administração pública, como:

• Solução de Interoperabilidade para Administração Pública Européia (ISA).

• Como resultado disto sugiu o Observatório e Repositório de Software Livre (http://www.osor.eu).

• Também foi criada uma licença específica para a comunidade européia - EUPL (http://www.osor.edu.eu/eupl).

Software LivreECONOMIA E AÇÕES POLÍTICAS

46

Software LivreECONOMIA E AÇÕES POLÍTICAS

• A EUPL difere basicamente da GPL porque inclui a Cláusula de Compatibilidade. Ou seja, o desenvolvimento deve prover a interoperabilidade.

• A licença também está traduzida em 22 línguas.

https://joinup.ec.europa.eu/community/eupl/news/eupl-or-gplv3-comparison-table-main-characteristics-and-differences

47

As seguintes observações tem sido feitas por PAC (2010, p. 85):

• o setor de Software Livre tem sido favorecido pela crise. Estima-se que em 2013 ele representará 5,3% da TI;

• Software Livre atuará principalmente no setor de integração;

• em 2020 ainda terá forte penetração em infraestrutura simples e mercado de middleware;

• ... (continua no próximo slide)

Software LivrePERSPECTIVAS

48

• a implantação de computação nas nuvens na Europa poderá atuar como um novo motor de crescimento;

• há prosperidade para a área de Software Livre em geral; e

• entre 2015-2020 seu crescimento será limitado por fatores de mercado, como integração de sistemas. Uma razão para isto é que os sistemas estarão mais maduros.

Software LivrePERSPECTIVAS

49

GHOSH (2006) tem feito observações que estão no mesmo contexto de PAC (2010). São elas:

• Software Livre está em todos os setores da economia;

• tem alta penetração no setor público;

• no setor privado está caminhando para o nível médio e grande de penetração; e

• é mais bem aceito nas áreas governamentais.

Software LivrePERSPECTIVAS

50

Segundo PAC (2010, p. 89), os seguintes segmentos são emergentes:

• Web 2.0 possibilita facilidades de compartilhamento de informações, interoperabilidade, entre outros.

• Exemplo: Google Docs;

• Mobilidade aplicações para dispositivos móveis. • Exemplos: serviços de localização, compras, jogos, aplicações que são

executadas em nuvem com interface para dispositivo móvel, etc;

• M2M comunicação sem fio de Máquina-para-Máquina.• Exemplo: monitoração de equipamentos (um equipamento recebe

informações de outro), etc.

• IoT Internet das Coisas.• Exemplo: Dispositivos monitorados por RFID. Possibilidade de integração

com Serviços de Internet (SPIESS et al., 2009).

Software LivrePERSPECTIVAS

51

Figura 18. Segmentos de mercado emergente (PAC, 2010, p. 89).

SBiS = Serviços de Internet Baseados em Software. Exemplo: Computação nas Nuvens.

Esse avanço é possível porque há demanda para estes tipos de Software e a Arquitetura Orientada a Serviços (SOA) vem evoluindo satisfatoriamente.

Software LivrePERSPECTIVAS

Pagamento de esforço humano para construir e manter Software.

52

Figura 19. Segmentos capacitadores do mercado emergente.Fonte: (PAC, 2010, p. 90).

Software LivrePERSPECTIVAS

Com a implantação de SOA consegue-se uma camada de Interoperabilidade.

53

Figura 20. Demanda para os tipos de Software.Fonte: (PAC, 2010, p. 94).

SOFTWARE LIVRE NA UNIÃO EUROPÉIA

Perspectivas

Não necessariamente Livres.

54

AGENDA

• União Européia

• Mercado de TIC• Metodologia da Pesquisa• Definições• Dados do Mercado

• Setor de Software• Metodologia da Pesquisa• Dados do Setor

• Software Livre• Metodologia da Pesquisa• Principais Países• Economia e Ações Políticas• Perspectivas

• Considerações Finais• Referências

55

• O Software livre foi beneficiado pela crise econômica mundial.

• O setor de serviços está crescendo mais que o de produtos.

• O Governo europeu está demandando Software Livre.

• Haverá muito investimento do setor privado na área de serviços.

• É necessário melhorar a qualidade do Software Livre para que ser torne mais competitivo.

CONSIDERAÇÕES FINAIS

56

• Já existe demanda e vai crescer ainda mais por serviços de computação nas nuvens (todas as pesquisas indicam isto).

• Atualmente não há concorrência entre Software Proprietário e Software Livre na computação nas nuvens.

• É mais viável utilizar e aperfeiçoar Software Livre do que recriá-lo como produto comercial.

CONSIDERAÇÕES FINAIS

57

REFERÊNCIAS

CENATIC. Report on the International Status of Open Source Software 2010. National Open Source Software Observatory, 2010.

EUROSTAT. Europe in figures: Eurostat yearbook 2011. Luxembourg: Publications Office of the European Union, 2011, 692p.

GHOSH, R. A. et al. Study on the: Economic impact of open source software on innovation and the competitiveness of the Information and Communication Technologies (ICT) sector in the EU. Final report. UNU-MERIT, Netherlands, 2006, 287 p.

PAC. Economic and Social Impact of Software & Software-Based Services. Final Report. Pierre Aldoin Consultants, France, 2010, 328 p.

58

REFERÊNCIAS

SPIESS, P; et al. SOA-Based Integration of the Internet of Things in Enterprise Services. ICWS '09 Proceedings of the 2009 IEEE International Conference on Web Services. IEEE Computer Society Washington, DC, USA, 2009, p. 968-975.

SSOLBERGI. Location European Nation. Wikipedia Common. Available on Internet http://en.wikipedia.org/wiki/File:Location_European_nation_states.svg#filehistory. Access: 01/02/2012.

TRUFFLE CAPITAL. Truffle 100: Ranking of Top 100 European Software Vendors, 2011, 6p.

TURLEA, G. et al. The 2011 Report on R&D in ICT in the European Union. JRC Scientific and Technical Reports. European Union, 2011, 125 p.