UNIVERSIDAD VERACRUZANA

INSTITUTO DE LA CONTADURIA PÚBLICA

SISTEMA DE ENSEÑANZA ABIERTA POZA RICA

SALARIO BASE DE COTIZACION. INICIATIVA DE REFORMA A LA LEY DEL

SEGURO SOCIAL, ARTICULO 27 Y 32

PARA CREDITAR LA ESPECIALIDAD EN ADMINISTRACION FISCAL

PRESENTA

LIC. ARELY PEREZ VAZQUEZ

GENERACION:

2012-2013

ASESORES:

LIC. ROSAIDALIA GARCIA XOCHIHUA

DRA. MARIA DEL CARMEN GARCIA GARCIA

POZA RICA DE HGO, VERACRUZ AGOSTO DE 2013

2

DEDICATORIAS

A DIOS:

Le agradezco porque me ha dado la oportunidad de vivir, de reír, llorar, de

tropezar y de darme la oportunidad de terminar una meta más a pesar de la

adversidad.

MI MADRE:

Te agradezco por haberme dado la vida, por sus sabios consejos, por tu amor,

por haber sido la mejor amiga, pero sobre todo te agradezco el haberme tratado

como un ser independiente y así darme las alas para volar, por eso hoy volteo

hacia el cielo y con el corazón te digo…Esto es por TI Mamá.

MI NIÑA:

Por darme los ánimos para levantarme todos los días y seguir en este largo

camino de la vida, aun que eres muy chica para entenderlo, pero eres mi mayor

razón de existir.

MI PADRE:

Probablemente no haya en nuestra vida un instante más terrible que aquel en

que uno descubre que su padre es un hombre. . . Hecho de carne humana.

Pero a pesar de todo, te quiero mucho y esto es para ti, gracias.

MI FAMILIA:

Dios no me ha permitido elegir a mi familia, pero es el mayor regalo que me

pudo dar. Gracias.

3

INDICE

Introducción………………………………………………………………………..……4

Metodología……………………………………………………………………….…….6

1. Ley del Seguro Social……………………………………………………….……..7

1.1 Creación de la ley del seguro social en México……………………………….8

1.2 Ley del Seguro social……………………………………………………………10

1.3 Articulo 27 y 32 de Ley del Seguro Social…………………………………….12

1.4 El IMSS en la actualidad………………………………………………………..16

2. Iniciativa de Reforma a la Ley del seguro social……………………………….21

2.1. La exposición de motivos……………………………………………………….22

2.2. La cámara de diputados………………………………………………………...28

3. Ley del Impuesto Sobre la Renta………………………………………………..43

3.1 Articulo 109 Capítulo I del Título IV de la Ley del Impuesto sobre la Renta.44

4. Cálculos de la determinación del salario base de cotización, actual y con la

iniciativa de reforma………………………………………………….……………….51

5. Conclusiones. ……………………………………………………………………...73

6. Referencias bibliográficas……………………………………….………………..75

7. Siglas………………………………………………………………………………..76

4

INTRODUCCION

Ahora bien, mucho se ha escrito y publicado acerca de las carencias del Seguro

Social, de la necesidad imperiosa de aumentar los recursos para cubrir las

necesidades y compromisos de seguridad social que tiene el IMSS; recursos,

cuya principal fuente son las cuotas obrero patronales, de las personas físicas o

morales cuya situación jurídico tributaria actualicen los supuestos que la misma

ley del Seguro Social contempla. La realidad para el IMSS es que presenta un

déficit muy grande no solo en cuanto a la forma en que opera y presta servicios

a los asegurados, a la cual se le suma el desabasto en medicamentos que

persiste a pesar de que se están destinando una gran cantidad de recursos

para ese rubro, no se ha logrado solucionar el problema.

El pasado 19 de Marzo Surge el diputado de la hoy vigente LXII legislatura del

congreso de la Unión, Sergio Torres Félix, del grupo parlamentario del partido

Revolucionario Institucional “PRI”, con una propuesta de iniciativa de reformas a

la ley del Seguro Social, que reforma su Artículo 27 y deroga el diverso 32,

éstos artículos que se refieren a los conceptos que deben integrar el salario

base de cotización, esta iniciativa tiene la finalidad de que exista una

“homologación” con el artículo 109 de la Ley del Impuesto Sobre la Renta, en

donde dicho artículo indica los limites de las exenciones que tienen algunas

prestaciones que reciben los contribuyentes del título IV de la misma ley, es

decir, las personas físicas.

Derivado de esto se busca una solución que rescate al Instituto, y todo a través

de la iniciativa de reforma, de la cual se espera una mayor cuantía, en obviedad

aritmética, una mayor recaudación de recursos para el IMSS, “no aumentando

las cuotas obrero- patronales” como lo indica la iniciativa de reforma, pero si al

integrar mas prestaciones al cálculo del salario base de cotización, el cual a su

vez si podría aumentar las aportaciones tanto patronales como obreras, aun

5

que según el estudio realizado hasta ahora por los legisladores, esta reforma no

impactara a la clase trabajadora, sino al contrario los beneficiara al aumentar su

salario base de cotización, por que les permitirá cotizar con un SBC más alto

ante el Infonavit, también en las Afores del cual obtendrán una mejor pensión al

retirarse al final de su vida laboral y sobre todo con eso recibirán una mejor

atención medica ante esta institución.

Por lo que en el presente trabajo llevare a cabo un análisis y comparativo de

esta propuesta de iniciativa de reforma, con la finalidad de conocer si realmente

esta reforma en caso de ser aprobada no afectara la economía del trabajador.

Este estudio consta de cuatro capítulos, en donde el primero nos retomamos a

la creación de la Ley del Seguro social, la finalidad por la que fue creada, los

artículos que pretenden reformarse en la iniciativa propuesta el 19 de Marzo de

2013 y, la situación en la que el Instituto Mexicano del Seguro social se

presenta actualmente, siendo este el organismo transmisor de la seguridad

social en México.

El segundo capítulo se muestra la iniciativa de reforma presentada a la cámara

de diputados, el dictamen de discusión de la Secretaria de Hacienda y Crédito

Público, y el estatus que hasta la fecha de elaboración de este trabajo presenta

la iniciativa de reforma.

En el tercero capitulo se hace referencia al artículo 109 de LISR, articulo por el

cual se pretende hacer la homologación, y por ultimo en el capítulo cuarto se

hacen los calculo de simulación en donde se hace el comparativo de las cuotas

obrero- patronales que hasta ahora se realizan y las cuotas a pagar en caso de

ser aprobada la iniciativa de reforma.

6

METODOLOGIA

Planteamiento del problema:

De la iniciativa de Reforma a la ley del Seguro social en cuanto a la

homologación del salario base de cotización con la Ley de ISR, representará un

beneficio económico real para el trabajador.

Objetivo:

Desde el punto de vista económico, determinar a través de pruebas de

simulación si la iniciativa a la nueva reforma de la ley del seguro social es

benéfica para el trabajador, es decir, si su sueldo neto recibirá un impacto

positivo o negativo.

Tipo de investigación:

La siguiente investigación se llevara a cabo mediante una investigación

documental, desde el origen de la iniciativa de reforma a la ley del seguro

social, así como también se realizaran cálculos de simulación, debido a que el

estatus actual de la iniciativa de reforma aquí planteada aun no entra en vigor, y

será hasta el mes de septiembre cuando inicie el segundo inicio de sesiones de

la cámara de senadores y ahí será cuando se defina el rumbo de la iniciativa.

7

1. LEY DEL SEGURO SOCIAL

8

1.1 Creación de la Ley del Seguro Social

La base constitucional del seguro social en México se encuentra en el artículo

123 de la Constitución Política de los Estado Unidos Mexicanos, promulgada el

5 de febrero de 1917. Ahí se declara “De Utilidad Social el establecimiento de

cajas de seguros populares como los de invalidez, de vida, de cesación

involuntaria en el trabajo, de accidentes y de otros con fines similares”.

A finales de 1925 se presentó una iniciativa de Ley sobre accidentes de trabajo

y enfermedades profesionales. En ella se proponía la creación de un Instituto

Nacional de Seguros Sociales, de administración tripartita pero cuya integración

económica habría de corresponder exclusivamente al sector patronal. También

se definía con precisión la responsabilidad de los empresarios en los accidentes

de trabajo y se determinaba el monto y la forma de pago de las

indemnizaciones correspondientes. La iniciativa de Seguro Obrero suscitó la

inconformidad de los patrones que no estaban de acuerdo en ser los únicos

contribuyentes a su sostenimiento y consideraron que también otros sectores

deberían aportar.

En 1929 el Congreso de la Unión modificó la fracción (Vigésimo Novena) XXIX

del artículo 123 Constitucional para establecer que “Se considera de utilidad

pública la expedición de la Ley del Seguro Social y ella comprenderá seguros

de invalidez, de vida, de cesación involuntaria del trabajo, de enfermedades y

accidentes y otros con fines análogos”. Con todo abrían de pasar todavía casi

15 años para que la Ley se hiciera realidad.

En 1935 el Presidente Lázaro Cárdenas envió a los legisladores un proyecto de

Ley del Seguro Social, en el cual se encomendaba la prestación del servicio a

un Instituto de Seguros Sociales, con aportaciones y administraciones

9

tripartitas, que incorporarían a todos los asalariados, tanto industriales como

agrícolas. Sin embargo, se consideró que el proyecto requería aún estudios

precisos.

Por encargo del mismo Presidente Cárdenas, se elaboró un nuevo proyecto que

resumía la experiencia de los anteriores, su principal autor fue el titular de la

Secretaría de Gobernación, Lic. Ignacio García Téllez. El proyecto se refería a

la creación de un Instituto de Seguros Sociales, de aportación tripartita, que

incluía al Estado, a los trabajadores asegurados y a sus patrones y que cubrían

o prevendrían los siguientes riesgos sociales: enfermedades profesionales y

accidentes de trabajo, enfermedades no profesionales, maternidad, vejez e

invalidez y desocupación involuntaria.

Aprobado el proyecto, fue enviado a la Cámara de Diputados en diciembre de

1938. Pero tampoco esta vez pudo llegar más adelante, pues a los legisladores

les pareció conveniente que se elaborara un documento más completo,

fundamentado en estudios actuariales.

Por otra parte, la situación del momento, de fuerte crisis provocada por la

expropiación petrolera, exigía promover antes que nada la unidad nacional.

El interés del Presidente Manuel Ávila Camacho, ilustre Teziuteco, por las

cuestiones laborales ya se había manifestado desde el mismo día en que

asumió la presidencia, cuando anunció la creación de la Secretaria del Trabajo

y Previsión Social y la encomendó al Lic. Ignacio García Téllez. Atendiendo a la

tónica del momento la función inicial de la naciente dependencia fue limar

asperezas y procurar la conciliación obrero-patronal.

En diciembre del mismo año se envió a las Cámaras la iniciativa de ley,

proponiendo como suprema justificación, que se cumpliría así uno de los más

claros ideales de la Revolución Mexicana. Se trataba de “Proteger a los

trabajadores y asegurar su existencia, su salario, su capacidad productiva y la

10

tranquilidad de la familia; contribuir al cumplimiento de un deber legal, de

compromisos exteriores y de promesas gubernamentales”. El Congreso aprobó

la iniciativa y el 19 de enero de 1943 se publicó en el Diario Oficial, la Ley del

Seguro Social.

1.2 Ley del Seguro Social

La Ley del Seguro Social en el artículo 2, indica que “la seguridad social tiene

por finalidad garantizar el derecho a la salud, la asistencia médica, la protección

de los medios de subsistencia y los servicios sociales necesarios para el

bienestar individual y colectivo, así como el otorgamiento de una pensión que,

en su caso y previo cumplimiento de los requisitos legales, será garantizada por

el Estado”.

Así como la realización de la seguridad social está a cargo de entidades o

dependencias públicas, Federales o locales y de organismos descentralizados,

conforme a lo dispuesto por esta Ley y demás ordenamientos legales sobre la

materia.

Como instrumento básico de la Seguridad Social en el artículo 4 de la misma

ley se establece al Seguro Social, el cual comprende y describe a los dos tipos

de régimen en que se divide:

El régimen obligatorio:

Este régimen es el que se financia con contribuciones provenientes de los

patrones, el Estado y los propios trabajadores. Dentro de él hay cinco tipos de

seguro: enfermedades y maternidad; riesgos de trabajo; invalidez y vida; retiro,

cesantía en edad avanzada y vejez; Guarderías y prestaciones sociales.

11

Está compuesto por sujetos de aseguramiento como: los trabajadores, los

miembros de sociedades cooperativas de producción y las personas que

determine el Ejecutivo Federal mediante el Decreto respectivo.

El régimen voluntario:

Se pueden registrar en este régimen de forma voluntaria y mediante convenio

con él, todos los trabajadores en industrias familiares y los independientes

como profesionales, pequeños comerciantes, artesanos y demás trabajadores

no asalariados, los trabajadores domésticos, los ejidatarios, comuneros,

colonos y pequeños propietarios; así mismo, los patrones (personas físicas) con

trabajadores asegurados a su servicio y los trabajadores al servicio de las

administraciones públicas de la Federación, entidades federativas y municipios

que estén excluidos o no comprendidas en otras leyes o decretos como sujetos

de seguridad social.

En el artículo 5° de la L.S.S. determina al Instituto Mexicano del Seguro Social

como la institución que deberá administrarlo y organizarlo, el cual se decreta

como la creación de un organismo público descentralizado, con personalidad y

patrimonio propios.

El Instituto Mexicano del Seguro Social (IMSS) es una Institución del gobierno

federal, autónoma y tripartita (Estado, Patrones y Trabajadores), dedicada a

brindar servicios de salud y seguridad social a la población que cuente con

afiliación al mismo.

Este instituto se despliega en dos vertientes1:

1 http://www.imss.gob.mx/instituto/pages/index.aspx

12

Como institución administradora de riesgos:

Administra los distintos ramos de seguro que prevé la LSS, requiriendo de

una adecuada gestión de las contribuciones y los recursos financieros para

proporcionar las prestaciones en especie y en dinero; y en su carácter de

organismo fiscal autónomo conducirá una recaudación eficaz logrando la

transparencia y el control en la información que genera.

Como entidad prestadora de servicios:

Fomenta la salud de la población trabajadora asegurada y de sus familias, de

los pensionados y de los estudiantes de manera integral, a través de la

provisión de servicios preventivos y curativos médicos, de guarderías y de

prestaciones económicas y sociales previstos en la LSS.

1.3 Articulo 27 y 32 de la Ley del Seguro Social

Uno de los aspectos laborales más significativos que asumen los patrones, es

cubrir adecuadamente las contribuciones de seguridad social, y un aspecto

fundamental para cumplir esta obligación es determinar correctamente el

Salario Base de Cotización.

La integración del Salario Base de Cotización se puede apreciar dentro de la

Ley Federal del Trabajo, la cual establece que forman parte del salario todas las

percepciones que el trabajador recibe por su trabajo y, por su parte, la Ley del

13

Seguro Social establece los conceptos que se excluyen del mismo para efectos

de cotización ante el mismo2.

Específicamente el Artículo 27 de la Ley del Seguro Social, establece que el

Salario Base de Cotización se integra con los pagos hechos en efectivo por

cuota diaria, gratificaciones, percepciones, alimentación, habitación, primas,

comisiones, prestaciones en especie y cualquiera otra cantidad o prestación

que se entregue al trabajador por su trabajo.

Además, si el trabajador recibe sin costo para el habitación o alimentación, se

estimará aumentado su salario en un 25% y si recibe ambas se incrementa en

un 50%. Si la alimentación no cubre los 3 alimentos, por cada uno que reciba,

se adiciona el salario en un 8.33%, articulo 32 L.S.S.

Para poder determinar correctamente el salario base de cotización se deben

atender a las siguientes reglas generales3:

El límite inferior será el salario mínimo general del área geográfica del

trabajador.

El límite máximo será el equivalente a 25 veces el salario mínimo general

del Distrito Federal.

Para determinar la cuota diaria del salario, este se dividirá entre siete si

se fija por semana, entre 15 si se fija por quincena y entre 30 si se fija

por mes. Análogo procedimiento será empleado si el salario se fija por

periodos distintos a los señalados; es decir, si el salario se fija por

catorcena, se dividirá entre 14, entre 10 si se fija por decena, etc.

Las percepciones de cuantía previamente conocida se considerarán fijas

y se adicionarán al salario diario del trabajador, como es el sueldo, el

2 http://www.imss.gob.mx/derechohabientes/incorporacion/pages/salariobase.aspx 3 http://www.ccpm.org.mx/servicios/gaceta_universitaria/agosto_septiembre2012/art_tecnico1.html

14

aguinaldo y la prima vacacional, contempladas en el contrato individual o

colectivo de trabajo

Las percepciones de cuantía previamente desconocida, se considerarán

variables, y para determinar la cuota diaria se sumarán los ingresos de

los dos meses anteriores y se dividirán entre el número de días de

salario devengado, y el resultado será el nuevo salario base de

cotización para el siguiente bimestre.

Si las percepciones son fijas y variables, el salario se considerara mixto

Sin embargo, en la práctica existen conceptos que forman parte del cálculo del

salario base de cotización, los cuales requieren un estudio a detalle para

establecer si estos se integran total o parcialmente o bien se excluyen del

mismo. Es por eso que a continuación se señalan las características de

algunas percepciones que suelen recibir los trabajadores, así como su

aplicación en algunas excepciones en el cálculo del Salario Base de Cotización,

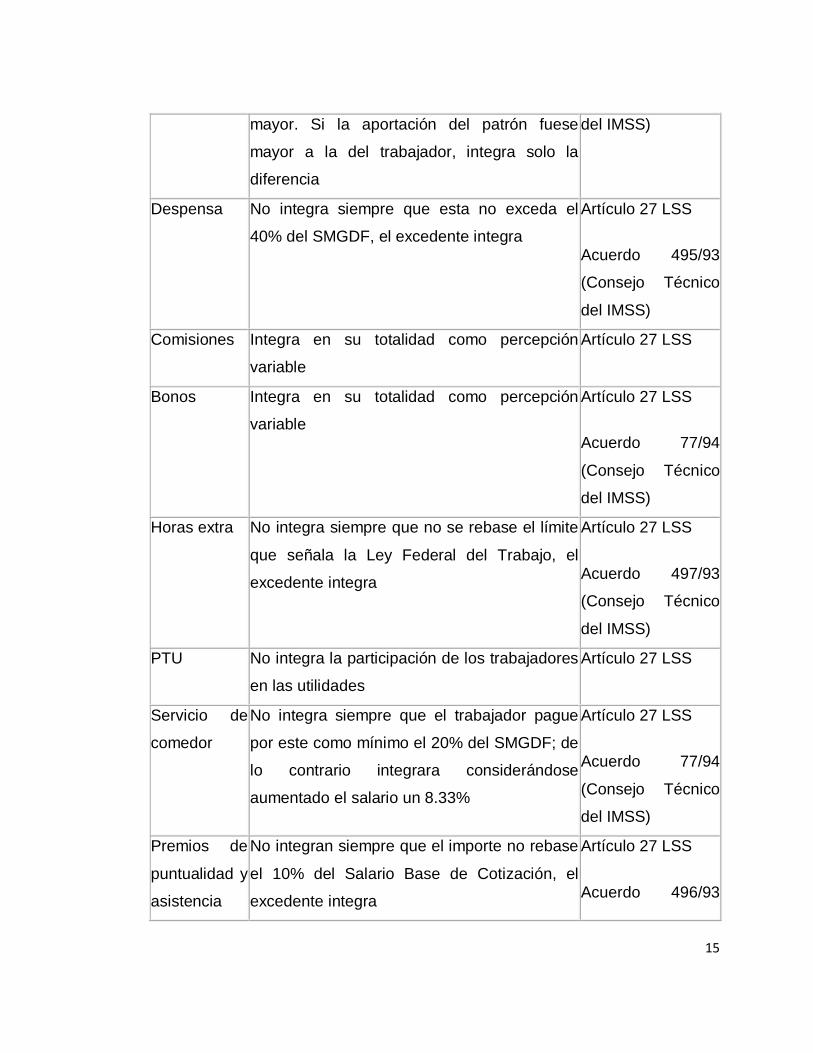

todo en base al artículo 27 del presente ordenamiento4:

Percepción Observación Fundamento

Legal

Sueldo Integra en su totalidad como percepción fija Artículo 27 LSS

Aguinaldo Integra en su totalidad como percepción fija Artículo 27 LSS

Prima

vacacional

Integra en su totalidad como percepción fija Artículo 27 LSS

Fondo de

ahorro

No integra siempre que el trabajador no

realice más de dos retiros al año y que la

aportación del trabajador y el patrón sea la

misma, o la aportación del trabajador sea

Artículo 27 LSS

Acuerdo 494/93

(Consejo Técnico

4 http://www.ccpm.org.mx/servicios/gaceta_universitaria/agosto_septiembre2012/art_tecnico.html

15

mayor. Si la aportación del patrón fuese

mayor a la del trabajador, integra solo la

diferencia

del IMSS)

Despensa No integra siempre que esta no exceda el

40% del SMGDF, el excedente integra

Artículo 27 LSS

Acuerdo 495/93

(Consejo Técnico

del IMSS)

Comisiones Integra en su totalidad como percepción

variable

Artículo 27 LSS

Bonos Integra en su totalidad como percepción

variable

Artículo 27 LSS

Acuerdo 77/94

(Consejo Técnico

del IMSS)

Horas extra No integra siempre que no se rebase el límite

que señala la Ley Federal del Trabajo, el

excedente integra

Artículo 27 LSS

Acuerdo 497/93

(Consejo Técnico

del IMSS)

PTU No integra la participación de los trabajadores

en las utilidades

Artículo 27 LSS

Servicio de

comedor

No integra siempre que el trabajador pague

por este como mínimo el 20% del SMGDF; de

lo contrario integrara considerándose

aumentado el salario un 8.33%

Artículo 27 LSS

Acuerdo 77/94

(Consejo Técnico

del IMSS)

Premios de

puntualidad y

asistencia

No integran siempre que el importe no rebase

el 10% del Salario Base de Cotización, el

excedente integra

Artículo 27 LSS

Acuerdo 496/93

16

(Consejo Técnico

del IMSS)

Previsión

social

No integra ya que no remunera un servicio

personal subordinado

Artículo 27 LSS

Acuerdo 77/94

(Consejo Técnico

del IMSS)

Cuando el trabajador gana el salario mínimo el patrón está obligado a pagar el

100% de las mismas.

La importancia de una determinación correcta del salario base de cotización, es

debido a que a través de este se pagan las cuotas obrero patronales, las cuales

son las aportaciones económicas que realizan tanto el patrón como el

trabajador para garantizarle el goce de la seguridad social y tener la posibilidad

de generar un ahorro para cuando llegue el momento en que el trabajador ya no

emplee su fuerza de trabajo. Generalmente la edad de retiro es a los 65 años.

Cada uno debe pagar un porcentaje que determina la Ley y se calculan a partir

del salario base de cotización. Además de que también recibirá el beneficio de

obtener un crédito para la adquisición de una unidad habitacional, a través del

Infonavit siendo el salario base de cotización de gran importancia para poder

determinar el monto del crédito y los descuentos por créditos que la misma

institución otorgue al trabajador.

1.4 El IMSS en la actualidad

El 19 de marzo de 2013 se presentó una iniciativa de reforma a la Ley del

Seguro Social a cargo del diputado Sergio Torres Félix, del grupo parlamentario

del PRI, en donde se pretende Reformar al artículo 27 y derogar al 32 de la

17

misma ley, ¿Cuál es realmente la razón para esta iniciativa de reforma? Tal vez

para eso tendríamos que remitir a las noticias del año pasado para retomar una

visión financiera del instituto.

El 05 de noviembre de 2012 se publico el documento “Crítica situación

financiera del IMSS”, publicado por María del Pilar Martínez en la página del

economista, el cual dice5:

“En el marco de la 103 Asamblea General ordinaria del Instituto Mexicano del

Seguro Social (IMSS), se aprobó el último informe del director Daniel Karam,

que dejó en claro que la situación financiera del organismo “es crítica” y

mantiene como problemas el desbalance estructural entre los ingresos y los

gastos del Seguro de Enfermedades y Maternidad, así como los gastos

médicos de pensionados y la magnitud actual y futura del pasivo laboral del

Régimen de Jubilaciones y Pensiones (RJP), cuyas reservas se terminarán en

el 2013.

Acompañado por el presidente del Senado, Ernesto Cordero, el Director del

IMSS informó que a pesar de lograr avances en el ahorro de medicamentos -

58,000 millones de pesos- y destinar una importante inversión en infraestructura

-25,000 millones de pesos- hay temas como “el creciente número de jubilados y

pensionados entre los propios trabajadores del Instituto (que) requiere y seguirá

requiriendo en el futuro próximo que una cantidad considerable de recursos

sean destinados por el IMSS a cubrir el pasivo laboral del Régimen de

Jubilaciones y Pensiones, dificultando así la disponibilidad de recursos para la

operación de los servicios”.

Carlos Gálvez Herrera, presidente de la Comisión de Vigilancia del IMSS, fue el

encargado de presentar el informe.

5 http://eleconosmista.com.mx/industrias/2012/11/05/critica-situacion-financiera-imss

18

Subrayó a que se realicen modificaciones de fondo al Contrato Colectivo de

Trabajo de los 230,000 empleados, pues representan un alto riesgo que puede

afectar a los más de 50 millones de derechohabientes.

Lo anterior, debido a que ya fueron utilizados 31,000 millones de pesos para

cubrir el gasto de las pensiones y ahora sólo se tienen 70 millones de pesos

que se podrían agotar en el 2013.

Gálvez Herrera presentó el dictamen de la situación financiera del organismo y

destacó que 88% de los recursos se destina a la erogación del Régimen de

Jubilaciones y Pensiones y gastos en nómina de los trabajadores.

En 12 años, el pasivo laboral ha crecido en 122,000 millones de pesos, en 9.9

del PIB. De no revertirse esta situación en el 2050 a valor presente,

representarán 27 del PIB.

El representante del sector obrero, José Luis Carazo, hizo un llamado a los

poderes Ejecutivo y Legislativo para destacar que el IMSS “requiere de una

cirugía mayor en el tema financiero integral”.

Carazo acotó: “De no actuar con prontitud se provocará, a más tardar en el

2015, el quebranto total de nuestra noble institución”.

El 27 de Diciembre de 2012 se publico el documento “Falta de presupuesto

genera grave déficit de médicos especialistas en IMSS” por Xicotencatl

González Uresti, titular de la Comisión Estatal de Arbitraje Médico6, el cual dice:

“La insuficiencia presupuestal ha originado un grave déficit de médicos

especialistas en los hospitales públicos, en perjuicio de los pacientes quienes

deben esperar varios meses para recibir una atención que en muchos casos es

urgente.

6 http://www.elplaneta.ws/inicio/?p=57392

19

Dijo que el problema es mayor y evidente en instituciones como el IMSS e

ISSSTE, aunque afecta a casi todos los hospitales públicos de la entidad, por lo

que es necesario apresurar la contratación de más personal porque la población

cada vez es mayor y paralelamente crece la demanda de atención hospitalaria.

Consideró que esta roto el equilibrio entre las derechohabiencias institucionales

y el número de plazas de médicos contratados, en una situación que solo se

puede revertir con la inyección de más recursos económicos por parte de los

Gobiernos federal y estatal.

La insuficiencia de médicos especialistas provoca que un paciente reciba su

consulta en plazos que van de los dos a los cuatro meses, cuando la atención

debe ser inmediata por la urgencia y el riesgo para la salud de la persona.

González Uresti explicó que, por ejemplo, existen nosocomios donde los

gastroenterólogos se ven obligados a realizar entre 15 ó 20 endoscopías

diarias, lo cual pone en riesgo la calidad de la atención que brindan a los

derechohabientes.

De hecho, dijo, muchas de las inconformidades que recibe la Comisión Estatal

de Arbitraje Médico, son precisamente relacionadas con la lentitud en la

atención especializada en los hospitales públicos. En esos casos, el organismo

interviene para la atención se les brinde en un plazo menor.

Negó que el déficit de médicos especialistas se deba a falta de profesionistas

disponibles”.

Si el Instituto Mexicano del Seguro Social (IMSS) no está en la quiebra, está

muy cerca de ella. Si fuera un paciente, lo encontraríamos en terapia intensiva,

lleno de tubos para garantizar que siga respirando y consumiendo las

sustancias vitales que necesita para sobrevivir.

20

¿Para qué preocuparnos por lo que va a pasar dentro de 15 años, si el paciente

está agonizando ahora? Al IMSS no le alcanzan sus ingresos ni cuenta con un

modelo financiero viable. De hecho, ya empezó a disponer de sus reservas.

Los compromisos del IMSS con sus propios trabajadores son el mayor pasivo

del Instituto, si no ocurre nada extraordinario, el IMSS deberá utilizar otros

fondos de reserva para cumplir sus obligaciones. Al ritmo que va, agotará todas

sus reservas en los próximos años.

Bajo este contexto, adquiere relevancia la reforma a la L.S.S. que fue

presentada el 19 de marzo pasado. En pocas palabras, ésta propone revisar la

forma en que los patrones están realizando las aportaciones que forman parte

del rubro cuotas obrero-patronales, para así obtener aun que sea un poco de

respiro, y hacer menos la agonía.

Lo que sí es una realidad es que hasta la fecha se sigue discutiendo quien

pagara la operación y haciendo cuentas de quien beneficiara con los órganos

de anestesiado (trabajador, patrones, gobierno federal), solo cabe esperar que

el Instituto no se decline “mas”.

21

2. REFORMA A LA LEY DEL SEGURO SOCIAL

22

2.1. Exposición de motivos

Que reforma el artículo 27 y deroga el 32 de la Ley del Seguro Social, a cargo

del diputado Sergio Torres Félix, del grupo parlamentario del PRI. Expuesta el

pasado 19 de marzo de 2013, el cual fue transcrito para su análisis7.

“El que suscribe, diputado integrante de la LXII Legislatura del honorable

Congreso de la Unión, e integrante del Grupo Parlamentario del Partido

Revolucionario Institucional, con fundamento en los artículos 71, fracción II, de

la Constitución Política de los Estados Unidos Mexicanos, y 6, numeral 1,

fracción I, 77 y 78 del Reglamento de la Cámara de Diputados, somete a

consideración de esta soberanía la presente iniciativa con proyecto de decreto

que reforma el artículo 27 y deroga el artículo 32 de la Ley del Seguro Social, al

tenor de la siguiente:

Exposición de Motivos

Desde 1943, por mandato constitucional, los trabajadores de México y sus

familias tienen acceso a un sistema de seguridad social que es garante de su

derecho a la salud, la asistencia médica, la protección de sus medios de

subsistencia y el otorgamiento de los servicios sociales necesarios para su

bienestar.

Durante siete décadas, el Instituto Mexicano del Seguro Social (IMSS) ha

brindado a millones de mexicanos servicios médicos y hospitalarios, farmacias,

pensiones, guarderías infantiles, centros de capacitación, deportivos, culturales,

vacacionales y otras prestaciones sociales, que responden al indeclinable

compromiso del Estado mexicano con los trabajadores y sus familias. En este

7 http://www.diputados.gob.mx

23

sentido, la seguridad social ha sido un elemento fundamental para la

redistribución de la riqueza del país y el abatimiento de la pobreza.

Sin embargo, el sistema de seguridad social debe fortalecerse para avanzar en

el propósito común de impulsar la transformación del país y lograr un México

más incluyente, que reduzca los altos niveles de desigualdad que hoy existen

en el país.

Para ello, con el fin de reafirmar y consolidar al IMSS en su carácter solidario y

redistribuidor del ingreso nacional y que responda a las expectativas de sus

derechohabientes y de la sociedad en general, es necesario que el instituto

disponga de los recursos suficientes que le permitan proporcionar servicios de

calidad, garantizar un retiro digno y expandir su cobertura a otros núcleos de la

población, conforme a las necesidades de la población derechohabiente. En

este sentido, la salud financiera del IMSS es indispensable para que alcance

plenamente sus propósitos y sobre todo para que se garantice su

sustentabilidad y operación en el largo plazo.

Las cuotas obrero-patronales que se enteran al IMSS se calculan a partir del

denominado salario base de cotización que establece la Ley del Seguro Social.

El salario, en su concepción más amplia, significa el ingreso total que obtiene

un trabajador como retribución por sus servicios. Así, el salario engloba

diversos componentes que las leyes han tratado de delimitar o de otorgarles un

tratamiento especial, por diversas razones que se consideraron procedentes en

su momento.

Por ejemplo, la Ley del Seguro Social del 19 de enero de 1943 basó las cuotas

obrero-patronales, así como las aportaciones del estado, en el salario percibido

por el trabajador, integrado conforme a lo dispuesto en la Ley Federal del

Trabajo. Posteriormente, la Ley del Seguro Social del 12 de marzo de 1973

24

precisó con claridad los elementos que integraban la base de cotización

respectiva, con el propósito de lograr una mejor recaudación en beneficio de los

trabajadores.

Por su parte, la Ley del Impuesto sobre la Renta excluye o exenta diversos

componentes del salario, para determinar la base gravable de los ingresos por

la prestación de servicios personales subordinados, que no coincide con

aquéllos considerados para la integración del salario base de cotización. Por

ejemplo, la participación en las utilidades de las empresas, así como los

premios por puntualidad y asistencia no integran salario base de cotización,

pero forman parte de la base gravable del impuesto sobre la renta por los

ingresos derivados de la prestación de servicios personales subordinados.

Los tratamientos diferenciados que han dado las Leyes del Seguro Social y del

Impuesto sobre la Renta a los diversos componentes del salario, en su amplio

sentido, han provocado que las respectivas bases gravables de las cuotas

obrero-patronales y el impuesto sobre la renta a cargo de los trabajadores estén

desasociadas, cuando ambas deberían ser la misma; es decir, ser el ingreso

que efectivamente reciben los trabajadores como retribución por sus servicios.

La situación anterior ha provocado dos tipos de problemas: en primer lugar, ha

hecho un sistema complejo y difícil para los contribuyentes, puesto que la

existencia de distintas bases gravables para un solo concepto, complican el

cálculo y, al mismo tiempo, la fiscalización de la determinación de ambas

contribuciones; el segundo tiene que ver con los incentivos perversos que

genera en algunos patrones de aprovechar la diferencia entre ambas bases

gravables para, por un lado, subestimar el salario base de cotización y así

reducir su carga de seguridad social, y por el otro, reportar una nómina mayor

para deducir su propia base gravable, puesto que diversos componentes de los

25

ingresos por la prestación de servicios personales subordinados son deducibles

para los patrones.

Según datos del IMSS y de la Secretaría de Hacienda y Crédito Público, se

estima que la nómina reportada para efectos de las contribuciones de seguridad

social en el año 2012, fue siete punto cinco por ciento menor que la nómina

reportada para efectos del impuesto sobre la renta sobre salarios del sector

privado en dicho periodo.

La anterior situación implica pérdidas para ambas partes. Por un lado, para la

Hacienda Pública y el IMSS que reciben menos recursos de los que deberían

percibir y, por otro lado, para los trabajadores, quienes generan un menor

ahorro para el retiro y para la adquisición de casa habitación y reciben servicios

de salud en condiciones menos óptimas. Esto se debe a que el salario base de

cotización también es el elemento clave del cálculo de las aportaciones que se

efectúan al Instituto del Fondo Nacional de Vivienda para los Trabajadores

(Infonavit) y a las cuentas individuales que administran las administradoras de

fondos para el retiro (Afores).

Por lo tanto, la propuesta que se pone a consideración de esta honorable

asamblea, pretende homologar el tratamiento de aquellos conceptos que se

consideran para la determinación del salario base de cotización en los que la

Ley del Seguro Social otorga un tratamiento distinto al de la Ley del Impuesto

Sobre la Renta, a fin de hacer más compatibles ambas bases gravables y lograr

una mejoría en las prestaciones a que tienen derecho los trabajadores. Al

homologar las bases de ambas contribuciones se pretende que éstas se

calculen sobre los ingresos que efectivamente perciben los trabajadores por la

prestación de servicios personales subordinados.

Adicionalmente, la homologación de las referidas bases repercutirá en una

simplificación en el pago de las contribuciones a cargo de los contribuyentes y

26

eliminará las complejidades que se han generado por existir bases distintas

respecto del mismo concepto gravable para efectos del impuesto sobre la renta

y de las aportaciones de seguridad social.

Asimismo, esta medida provocará que los patrones sean consistentes con lo

que calculan y declaran para determinar el salario base de cotización y las

deducciones a que tienen derecho para efectos del impuesto sobre la renta, por

las remuneraciones y prestaciones que efectivamente entreguen a sus

trabajadores.

Adicionalmente, esta reforma es necesaria en virtud de que con ella se

pretende fortalecer al IMSS al aumentar los recursos que podrá disponer y así

financiar los seguros que integran el Régimen Obligatorio del Seguro Social,

particularmente el Seguro de Enfermedades y Maternidad que actualmente es

el más deficitario en su relación ingreso-gasto, según lo ha reportado el IMSS al

Congreso de la Unión y al Poder Ejecutivo federal en los últimos diez años.

Asimismo, con las modificaciones propuestas se conseguirá aumentar los

recursos que los trabajadores tendrán disponibles en el Infonavit para la

adquisición de vivienda y en sus administradoras de fondos para el retiro, lo

cual hará que las prestaciones que reciben de dichas instituciones sean

acordes con su salario total”.

Es indudable, que conocemos la precaria situación financiera del Seguro Social.

Directores van y directores vienen y todos coinciden en que es necesario un

ajuste en esta noble institución, porque el colapso es inminente.

Esta iniciativa que se acaba de leer, pretende "homologar" la base de cálculo de

algunas prestaciones contenidas en el artículo 27 de la Ley del Seguro Social,

contra lo que establece el artículo 109 de la Ley del ISR.

27

Tanto patrones como trabajadores son los principales actores en este ajuste.

Esto es, en el pago de las cuotas obrero-patronales.

En la exposición de motivos hay un párrafo en donde señala que el trabajador

será en gran parte el más beneficiado con esta reforma, debido a que

comenzara a recibir una mejor atención medica en mejores condiciones, lograra

un mayor ahorro para el retiro y una mayor posibilidad de adquirir una vivienda,

pero lo que el señor Diputado no señala es que para lograr u obtener todo lo

anterior al trabajador se le tendrán que descontar una parte más por concepto

de cuotas al IMSS debido al aumento del salario base de cotización, eso

significa que el trabajador vera al final de su recibo de nomina un ingreso menor

al que venía percibiendo, lo cual podría generar un descontento por parte de la

clase trabajadora, sin embargo en el presente trabajo se pretende realizar

pruebas de simulación para verificar si realmente el trabajador tendrá un

impacto económico y si ese a la vez valdrá la pena pagarlo.

Algo que no está considerando el señor legislador que propuso esta

modificación a la Ley de Seguro Social, es que también debe realizarse el

ajuste a la Ley del Infonavit, porque tanto esta ley como la del seguro social,

utilizan la misma base.

La reforma tiene como objetivo, insiste el legislador promotor, establecer y

armonizar con claridad en la Ley del Seguro Social, conforme a los criterios

establecidos en la Ley del Impuesto sobre la Renta, los conceptos que se

deben integrar al salario base de cotización de los trabajadores, a fin de que el

pago de cuotas obrero-patronales que realizan las empresas, no refleje

diferencias ni distorsiones que afectan al trabajador y al IMSS, evitando con ello

la subestimación del salario de los trabajadores, la discrecionalidad y los dobles

reportes.

28

2.2 La cámara de diputados y la iniciativa de reforma

El 25 de Abril del 2013 la Cámara de Diputados aprobó en lo general el

"Decreto que reforma el articulo 27 y deroga el artículo 32 de la Ley del Seguro

Social" (LSS) con el fin de homologar la base para cálculo de las cuotas obrero

patronal y el cálculo del ISR para las personas físicas.

El dictamen fue turnado al Senado de la República para su discusión y

posterior votación. Dentro de la reforma se plantea homologar el artículo 27 de

la LSS y las exenciones del artículo 109 de la LISR para tener la misma base

para contribuir, manteniendo la exención en percepciones por alimento, vales

de despensa y vivienda.

Dentro del documento aprobado se justifica esta reforma considerando que su

implementación beneficiará a los trabajadores, puesto que al no modificarse la

tasa de cuotas obreras, seguirán pagando cerca de $2.6 de cada $100 pesos,

mientras que por cada peso que paguen ganarán aproximadamente $6.7 pesos

por el aumento que se logrará a su cuenta de ahorro para el retiro y vivienda.

Toda la fracción del artículo 27 de la LSS fueron modificadas estableciendo en

su último párrafo que "cualquiera de los conceptos enunciados en las fracciones

de este artículo que se encuentre parcialmente gravado o exento para los

trabajadores en términos de la ley del impuesto sobre la renta, el monto

gravado o no exento integrara salario base de cotización".

De la propuesta original aprobada en comisiones fueron agregados por los

diputados 3 artículos transitorios referentes sobre la revisión de gestión del

IMSS por la auditoria superior de la federación, acotar que la recaudación

adicional causada por esta reforma se utilizara para infraestructura del IMSS e

29

informar el IMSS sobre el impacto que tendrá esta reforma en el ejercicio del

2014

El 24 de marzo de 2013 se publica en la Gaceta Parlamentaria de la cámara de

diputados, el dictamen con proyecto de decreto que reforma el artículo 27 y

deroga el artículo 32 de la Ley del Seguro Social, con numero 3756-V, el cual

presenta el dictamen a discusión de la Comisión de Hacienda y Crédito Público,

de donde se extrae fragmentos de dicho documento para su estudio8:

Dictamen:

Antecedentes

En sesión ordinaria de fecha 19 de marzo de 2013, el diputado Sergio

Torres Félix del grupo parlamentario del Partido Revolucionario

Institucional, presento iniciativa que reforma el articulo 27 y deroga al 32

de la Ley del Seguro Social.

En la misma fecha, la mesa directiva de este H. Cámara de Diputados

turno a la comisión de Hacienda y Crédito Público la referida iniciativa,

para su estudio y dictamen, mediante oficio DGPL 62-II-5-597.

Los CC. Diputados integrantes de esta comisión legislativa, realizaron

diversos trabajos a efecto de contar con mayores elementos que les

permitieran analizar y valorar el contenido de la citada iniciativa, expresar

sus consideraciones de orden general y especifico a la misma, e integrar

el presente dictamen.

Consideraciones de la comisión:

8 http://gaceta.diputados.gob.mx

30

Primera: esta comisión dictaminadora coincide con la pertinencia de la

medida de homologar la integración del salario base de cotización con la

base gravable del impuesto sobre la renta para personas físicas que prestan

servicios personales subordinados, puesto que no existe razón para que

exista un tratamiento distinto entre dichas bases gravables, debido a que

ambas están basadas en la totalidad del ingreso y las prestaciones que

obtiene un trabajador derivado de su relación laboral.

Por tal razón, esta comisión dictaminadora considera que para lograr una

mayor claridad al alcance de la conformación del salario base de cotización,

debe diferenciarse dicho concepto del salario en estricto sentido. Es decir, si

bien el salario es la retribución que debe pagar el patrón al trabajador por su

trabajo, según el artículo 82 de la Ley Federal del Trabajo, el salario base de

cotización es la base gravable de las contribuciones de seguridad social.

Dicha base gravable se integra por diversos componentes que son el salario

en sentido estricto, gratificaciones, percepciones, alimentos, habitación,

primas, comisiones, despensas, premios por puntualidad y asistencia,

participación de las utilidades de las empresas, prestaciones en dinero o en

especie, y cualquier otra cantidad o prestación que entregue al trabajador en

virtud su relación laboral y, por ende, modifican su esfera patrimonial.

Con base en lo anterior, esta comisión de Hacienda y Crédito Público

considera que debe modificarse el primer párrafo del artículo 27 de la Ley

del Seguro Social con el fin de aclarar que el salario base de cotización se

conforma por cualquier cantidad o prestación que se le entregue al

trabajador derivada de su relación laboral y, con ello, evitar interpretaciones

incorrectas que deriven en limitar la integración del salario base de

cotización a solo componentes retributivos.

Derivado de la reforma propuesta al primer párrafo del artículo 27 de la ley

del Seguro Social y debido a que el resto de la iniciativa pretende reformar

31

todos los preceptos que conforman dicho artículo, salvo el segundo párrafo

del mismo, esta comisión de Hacienda y Crédito Público considero que es

conveniente reformar en su integridad el artículo 27 de la Ley del Seguro

Social, respetando el texto vigente de su segundo párrafo.

Segundo: por otro lado, esta comisión de Hacienda y Crédito Público

comparte que las medidas previstas en la iniciativa, fortalecerán las

herramientas de fiscalización del IMSS, y, sin implicar un aumento de las

cuotas obrero-patronales, contribuirá a aumentar los recursos de los que

podrá disponer para el cumplimiento de sus fines como garantía de la

seguridad social.

Tercera: esta comisión considera que los términos propuestos de la

iniciativa para reformar el artículo 27 son procedentes y logran la

homologación del tratamiento que la ley del impuesto sobre la renta otorga a

cada uno de los conceptos que se mencionan en las fracciones I a V y VII a

IX del artículo 27 de la Ley del Seguro Social puesto que cada fracción

señala expresamente que los conceptos en ellas referidos no integraran

salario base de cotización hasta por el monto que dichos componentes se

encuentren exentos o no se consideren ingresos gravados para el trabajador

en los términos de la Ley del Impuesto Sobre la Renta.

Esta comisión considera que las cuotas sindicales no deben desaparecerse

de la fracción II del artículo 27, debido a que cuando dichas cuotas son

pagadas por el patrón a cuenta del trabajador constituyen una prestación

para este ultimo y, por lo tanto, resulta pertinente que su tratamiento también

se remita a la ley del impuesto sobre la renta para efectos de homologar la

base de ambas contribuciones.

Cuarta: respecto de la reforma a la fracción V del artículo 27 que propone la

iniciativa, esta comisión de Hacienda y Crédito Público consideró que la

32

redacción de la misma será mucho más clara y consistente con la ley del

impuesto sobre la renta, si se refiere directamente a la alimentación y la

habitación que se entregue en especie; es decir, que ambas prestaciones se

excluyan del salario base de cotización cuando se entreguen en especie,

hasta por el monto en que cada una de ellas se encuentren exentos o no se

consideren ingresos gravados para el trabajador en los términos de la ley del

impuesto sobre la renta.

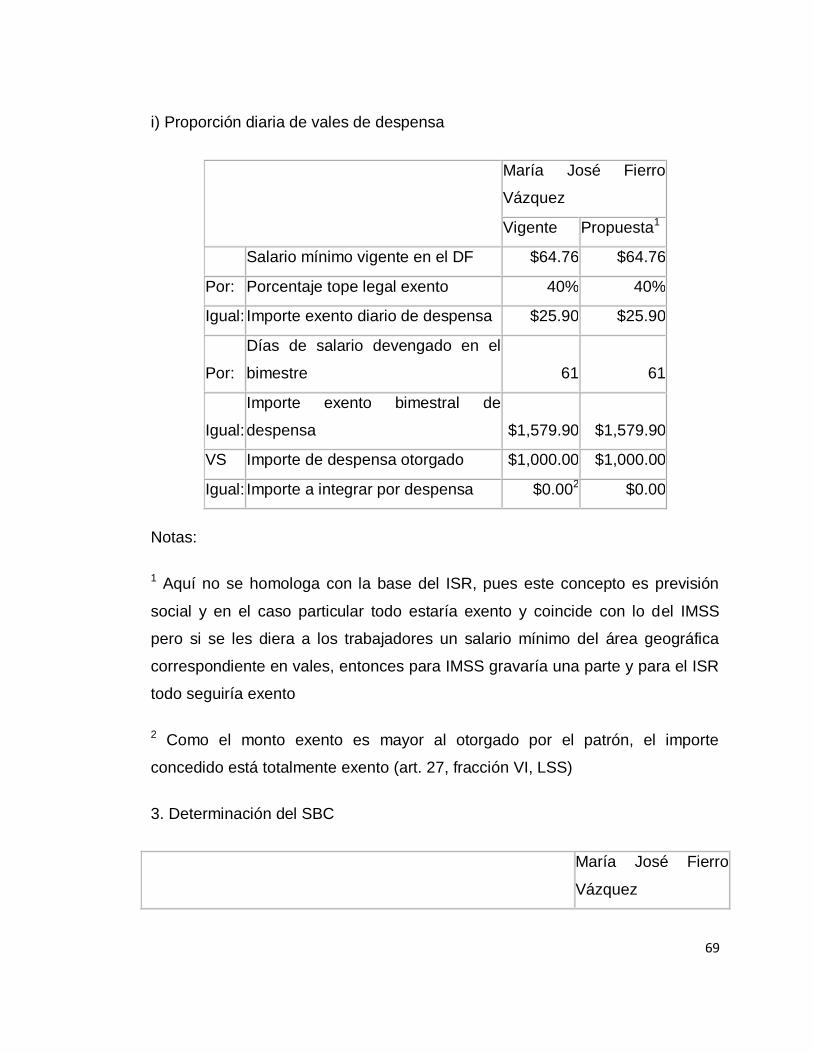

Quinta: en la relación con las despensas en dinero, esta comisión de

Hacienda y Crédito Público está de acuerdo con los términos de la iniciativa

que, al suprimir las mismas del texto de la fracción VI del artículo 27 que se

propone reformar, integraran al salario base de cotización. Lo anterior en

razón de que esta comisión considera que las despensas al otorgarse en

dinero pueden no destinarse a la adquisición de alimentos; por lo tanto, deja

de ser una prestación que constituya un ahorro para el trabajador,

convirtiéndose propiamente en una remuneración adicional para su trabajo

y, por ello, debe formar parte del salario base de cotización. Cabe señalar

que este criterio ha sido avalado por la suprema corte de justicia de la

nación mediante jurisprudencia 2ª. /J 58/2007 (semanario Judicial de la

Federación y su Gaceta, Tomo XXV, mayo de 2007, pág. 852).

No obstante lo anterior, con el fin de incentivar la ayuda patronal a los

trabajadores respecto de otras prestaciones, esta comisión dictaminadora,

considero necesario incluir los vales para restaurante y los vales para

transporte en la fracción VI del artículo 27 de la ley del seguro social, con el

fin de que las mismas, en conjunto con las despensas en especie y en vales,

no integren salario base de cotización hasta por el monto equivalente al

cuarenta por ciento de un salario mínimo general del Distrito Federal.

Sexta: se coincide con la pertinencia del artículo 32 de la ley del Seguro

Social, con el fin de homologar en la Ley del Impuesto Sobre la Renta otorga

33

a la alimentación y habitación para conformar la base gravable de las

personas físicas que prestación servicios subordinados. Lo anterior se

considera necesario en virtud de que el referido artículo 32 indica las

proporciones en que se verá incrementado el salario base de cotización

cuando los trabajadores reciban alimentación y habitación gratuita; sin

embargo, dicho artículo contravendría la reforma que se propone para la

fracción V del artículo 27 de la ley del seguro social, la cual establece que la

alimentación y la habitación integraran salario base de cotización hasta por

el monto en que dichas prestaciones se encuentren exentas o no se

consideren ingresos gravados para el trabajador en los términos de la ley del

impuesto sobre la renta.

Veamos los conceptos que se están reformando en el siguiente cuadro

comparativo9:

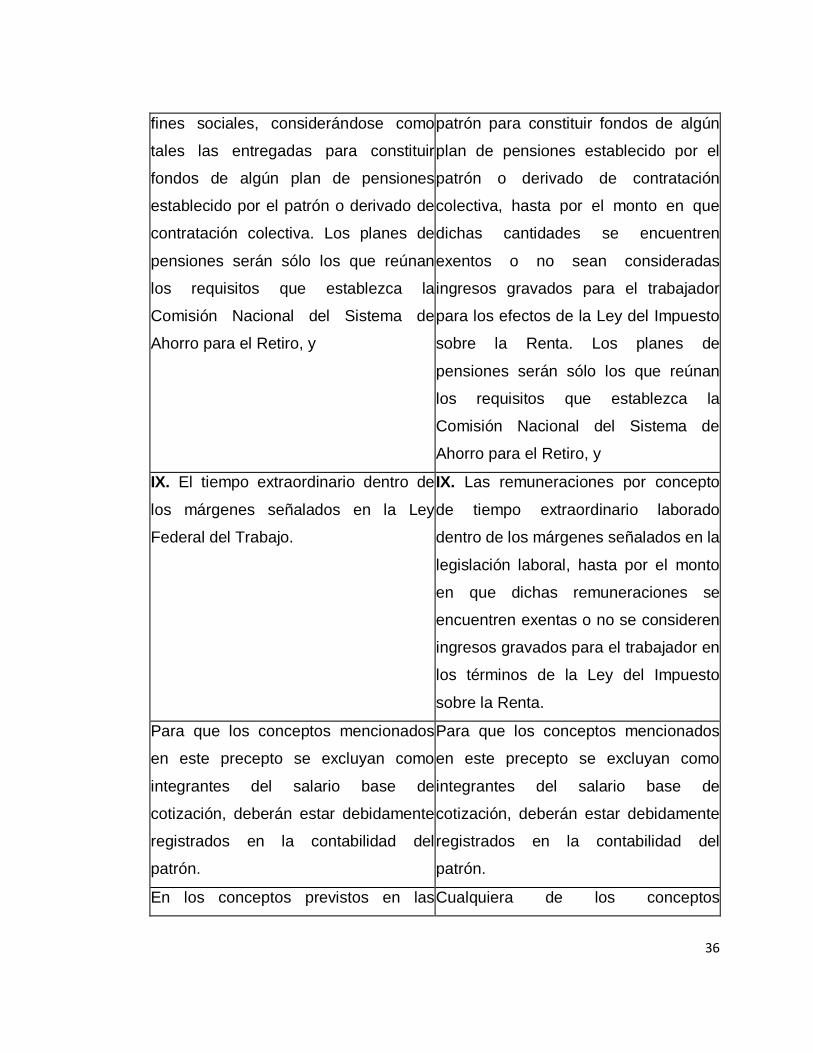

Artículo 27 de la ley del Seguro Social: El salario base de cotización se integra

con los pagos hechos en efectivo por cuota diaria, gratificaciones,

percepciones, alimentación, habitación, primas, comisiones, prestaciones en

especie y cualquiera otra cantidad o prestación que se entregue al trabajador

por su trabajo. Se excluyen como integrantes del salario base de cotización,

dada su naturaleza, los siguientes conceptos:

DISPOSICIONES VIGENTES INICIATIVA DE REFORMA

I. Los instrumentos de trabajo tales

como herramientas, ropa y otros

similares;

I. Los bienes que el patrón proporcione

a los trabajadores para el desempeño

de sus actividades, siempre que los

mismos estén de acuerdo con la

naturaleza del trabajo prestado y hasta

por el monto en que se encuentren

9 http://www.colicontjal.org/noticias/detalle.aspx?id=85

34

Exentos o no sean considerados

ingresos gravados para el trabajador en

términos de la Ley del Impuesto sobre

la Renta.

II. El ahorro, cuando se integre por un

depósito de cantidad semanaria,

quincenal o mensual igual del

trabajador y de la empresa; si se

constituye en forma diversa o puede el

trabajador retirarlo más de dos veces al

año, integrará salario; tampoco se

tomarán en cuenta las cantidades

otorgadas por el patrón para fines

sociales de carácter sindical;

II. Las aportaciones a los fondos de

ahorro establecidos para los

trabajadores, siempre que los ingresos

obtenidos de dichos fondos se

encuentren exentos o no sean

considerados ingresos gravados para el

trabajador en términos de la Ley del

Impuesto sobre la Renta.

III. Las aportaciones adicionales que el

patrón convenga otorgar a favor de sus

trabajadores por concepto de cuotas

del seguro de retiro, cesantía en edad

avanzada y vejez;

III. Las cuotas destinadas a la

subcuenta de retiro, cesantía en edad

avanzada y vejez de la cuenta

individual de los trabajadores, y las

demás cuotas que en términos de esta

ley le corresponde cubrir al patrón,

cada una de ellas hasta por el monto en

que se encuentren exentas o no sean

consideradas ingresos gravados para el

trabajador en términos de la Ley del

Impuesto sobre la Renta.

IV. Las cuotas que en términos de esta

Ley le corresponde cubrir al patrón, las

aportaciones al Instituto del Fondo

Nacional de la Vivienda para los

IV. Las aportaciones a la subcuenta de

vivienda de la cuenta individual de los

trabajadores que se efectúen en

términos de la Ley del Instituto del

35

Trabajadores, y las participaciones en

las utilidades de la empresa;

Fondo Nacional de la Vivienda para los

Trabajadores, y las participaciones en

las utilidades de las empresas, hasta

por el monto en que cada una de

dichas prestaciones se encuentren

exentas o no se consideren ingresos

gravados para el trabajador en términos

de la Ley del Impuesto sobre la Renta.

V. La alimentación y la habitación

cuando se entreguen en forma onerosa

a los trabajadores; se entiende que son

onerosas estas prestaciones cuando el

trabajador pague por cada una de ellas,

como mínimo, el veinte por ciento del

salario mínimo general diario que rija en

el Distrito Federal;

V. La alimentación que se entregue en

forma distinta de vales, de reembolso o

de efectivo, y la habitación, hasta por el

monto en que cada una de dichas

prestaciones se encuentre exentas o no

se consideren ingresos gravados para

el trabajador en términos de la Ley del

Impuesto sobre la Renta.

VI. Las despensas en especie o en

dinero, siempre y cuando su importe no

rebase el cuarenta por ciento del salario

mínimo general diario vigente en el

Distrito Federal;

VI. Las despensas en especie o en

vales, hasta por el monto equivalente al

cuarenta por ciento de un salario

mínimo general diario del Distrito

Federal, elevado al periodo de pago

que corresponda.

VII. Los premios por asistencia y

puntualidad, siempre que el importe de

cada uno de estos conceptos no rebase

el diez por ciento del salario base de

cotización;

VII. Los premios por asistencia y

puntualidad, hasta por el monto en que

se encuentren exentos o no se

consideren ingresos gravados para el

trabajador en los términos de la Ley del

Impuesto sobre la Renta.

VIII. Las cantidades aportadas para VIII. Las cantidades aportadas por el

36

fines sociales, considerándose como

tales las entregadas para constituir

fondos de algún plan de pensiones

establecido por el patrón o derivado de

contratación colectiva. Los planes de

pensiones serán sólo los que reúnan

los requisitos que establezca la

Comisión Nacional del Sistema de

Ahorro para el Retiro, y

patrón para constituir fondos de algún

plan de pensiones establecido por el

patrón o derivado de contratación

colectiva, hasta por el monto en que

dichas cantidades se encuentren

exentos o no sean consideradas

ingresos gravados para el trabajador

para los efectos de la Ley del Impuesto

sobre la Renta. Los planes de

pensiones serán sólo los que reúnan

los requisitos que establezca la

Comisión Nacional del Sistema de

Ahorro para el Retiro, y

IX. El tiempo extraordinario dentro de

los márgenes señalados en la Ley

Federal del Trabajo.

IX. Las remuneraciones por concepto

de tiempo extraordinario laborado

dentro de los márgenes señalados en la

legislación laboral, hasta por el monto

en que dichas remuneraciones se

encuentren exentas o no se consideren

ingresos gravados para el trabajador en

los términos de la Ley del Impuesto

sobre la Renta.

Para que los conceptos mencionados

en este precepto se excluyan como

integrantes del salario base de

cotización, deberán estar debidamente

registrados en la contabilidad del

patrón.

Para que los conceptos mencionados

en este precepto se excluyan como

integrantes del salario base de

cotización, deberán estar debidamente

registrados en la contabilidad del

patrón.

En los conceptos previstos en las Cualquiera de los conceptos

37

fracciones VI, VII y IX cuando el importe

de estas prestaciones rebase el

porcentaje establecido, solamente se

integrarán los excedentes al salario

base de cotización.

enunciados en las fracciones de este

artículo que se encuentre parcialmente

gravado o exento para los trabajadores

en términos de la Ley del Impuesto

sobre la Renta, el monto gravado o no

exento integrará salario base de

cotización.

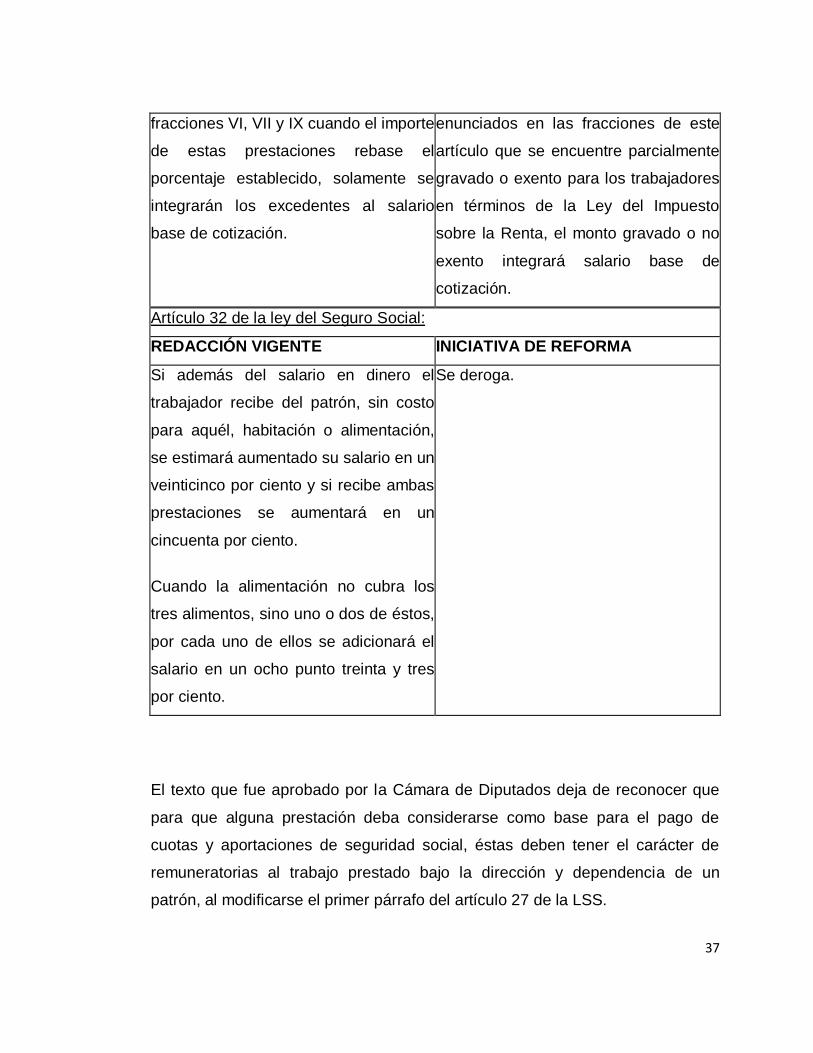

Artículo 32 de la ley del Seguro Social:

REDACCIÓN VIGENTE INICIATIVA DE REFORMA

Si además del salario en dinero el

trabajador recibe del patrón, sin costo

para aquél, habitación o alimentación,

se estimará aumentado su salario en un

veinticinco por ciento y si recibe ambas

prestaciones se aumentará en un

cincuenta por ciento.

Cuando la alimentación no cubra los

tres alimentos, sino uno o dos de éstos,

por cada uno de ellos se adicionará el

salario en un ocho punto treinta y tres

por ciento.

Se deroga.

El texto que fue aprobado por la Cámara de Diputados deja de reconocer que

para que alguna prestación deba considerarse como base para el pago de

cuotas y aportaciones de seguridad social, éstas deben tener el carácter de

remuneratorias al trabajo prestado bajo la dirección y dependencia de un

patrón, al modificarse el primer párrafo del artículo 27 de la LSS.

38

Los conceptos excluidos del SBC evidentemente no se entregan al trabajador

por su trabajo, sino que se trata de prestaciones extralegales, que si bien

derivan de la existencia de la relación laboral, no son entregadas a cambio de

los servicios del trabajador.

Por ejemplo, la participación de los trabajadores en las utilidades de las

empresas (PTU) no se entrega al trabajador por su trabajo, se trata de un

concepto aleatorio independiente a la actividad diaria del trabajador; inclusive si

el trabajador labora todo el año no tiene garantizado el pago de PTU, contrario

a lo que sucede con el salario, el aguinaldo o la prima vacacional, entre otros.

Los premios de asistencia y puntualidad tampoco se entregan al trabajador por

su trabajo; si se logra la meta se obtiene la prestación, lo cual en nada afecta lo

que debe recibir el trabajador por su trabajo.

Lo mismo ocurre con las prestaciones de previsión social, como el fondo de

ahorro, en cuyo caso, con el ánimo de mejorar el nivel de vida del trabajador y

su familia, el patrón otorga prestaciones sociales independientes a las

cantidades o prestaciones que debe recibir el trabajador por su trabajo diario.

Cualquier concepto que surja por la existencia de la relación laboral,

independientemente de su naturaleza, formará parte del SBC, lo que sin duda

puede desincentivar que los patrones entreguen prestaciones extralegales a

sus trabajadores.

Es parcial la homologación de la base para el pago de aportaciones de

seguridad social, a la base para el pago del ISR de los trabajadores, ya que

existen conceptos que para efectos del ISR como es el caso del aguinaldo o la

prima vacacional, no fueron considerados.

La base para el cálculo de las aportaciones de seguridad social no

necesariamente requiere ser la misma que la aplicable para el cálculo del ISR

39

de los trabajadores, debido a que los objetivos de una y otra son distintos. En el

primer caso el objetivo es de carácter social, en el segundo es recaudatorio.

El 25 de abril de este año, la cámara de diputados publica la Nota No. 2829 en

donde indica la aprobación de la iniciativa de reforma y sede a la cámara de

senadores el último paso para su discusión o aprobación, del mencionado

documento se transcribe exponiendo lo siguiente10:

“Palacio Legislativo, 25-04-2013 -El Pleno de la Cámara de Diputados aprobó,

en lo general y en lo particular, el dictamen para homologar los criterios para

cubrir las cuotas del Instituto Mexicano del Seguro Social (IMSS) con los del

pago del Impuesto Sobre la Renta (ISR) y lo turnan al Senado de la República.

El dictamen fue avalado en lo general con 336 votos a favor, 115 en contra y 15

abstenciones.

En lo particular se aprobó agregar tres artículos transitorios al dictamen, para

transparentar los recursos que se obtengan con esta reforma, que éstos se

destinen a desarrollo e infraestructura del IMSS y que la Auditoría Superior de

la Federación informe sobre los ejercicios de 1997 a 2002.

El dictamen, que reforma el artículo 27 y deroga el artículo 32 de la Ley del

Seguro Social, deriva de la iniciativa presentada el pasado 19 de marzo por el

diputado Sergio Torres Félix (PRI) y es turnado al Senado de la República para

su ratificación.

10 http://www.diputados.gob.mx/cámara/005_comunicacion/b_agencia_de_noticias/009_2013/04_abril/25_25/2829

40

Dicha reforma busca hacer compatibles las bases gravables de las cuotas

obrero-patronales y el ISR, posibilitando con ello una mejor fiscalización de

ambas contribuciones, expone el documento.

Explica que, actualmente, ambas bases gravables se encuentran disociadas, a

pesar de estar basadas en el salario, ya que la Ley del Seguro Social y la del

ISR han dado diversos tratamientos a los componentes del salario.

Esto ha provocado que la fiscalización de la determinación de ambas

contribuciones se complique y que algunos patrones aprovechen la diferencia

entre ambas bases gravables para subestimar el salario base de cotización y

así reducir su carga de seguridad social, señala.

Asimismo, se benefician al reportar una nómina mayor para deducir su propia

base gravable, puesto que diversos componentes de los ingresos por la

prestación de servicios personales subordinados son deducibles para los

patrones, agrega.

La reforma también plantea homologar las exclusiones de los integrantes del

salario base de cotización, establecidos en el artículo 27 de la Ley del Seguro

Social con los de la Ley del Impuesto sobre la Renta.

Entre estos, destacan los bienes que el patrón proporcione a los trabajadores

para el desempeño de sus actividades, siempre que los mismos estén de

acuerdo con la naturaleza del trabajo prestado, hasta por el monto en que se

encuentren exentos o no sean considerados ingresos gravados en la Ley del

ISR.

También las aportaciones a los fondos de ahorro establecidos para los

trabajadores y las cuotas sindicales, las cuotas destinadas a la subcuenta de

retiro, cesantía en edad avanzada y vejez de la cuenta individual de los

trabajadores y sus aportaciones a la subcuenta de vivienda.

41

Asimismo, se excluyen del salario base de cotización las prestaciones de

alimentación y la habitación que se entreguen en especie, las despensas en

especie o en vales, los vales para restaurante y para transporte, y los premios

por asistencia y puntualidad.

En la discusión en lo particular, se aprobó la reserva del diputado Carol Antonio

Altamirano (PRD), quien propuso agregar al dictamen un nuevo artículo tercero

transitorio para establecer que la Auditoría Superior de la Federación deberá

informar los resultados de la gestión del IMSS de los ejercicios de 1997 a 2002.

Asimismo, añadir un artículo cuarto transitorio para especificar que la

recaudación adicional que se derive de las reformas, deberá destinarse al

desarrollo de infraestructura y servicios de salud del IMSS, de conformidad con

la Ley del Seguro Social y demás normativa aplicable.

Finalmente, adiciona un artículo quinto transitorio para establecer en el

dictamen que el IMSS, en el informe al que se refiere el artículo 273 de la Ley

del Seguro Social que corresponda al ejercicio fiscal 2014 deberá hacer

referencia al impacto que derive del presente decreto”.

La iniciativa de reforma propuesta por el Diputado Sergio Torres Félix, del grupo

parlamentario del PRI, no ha sido aprobada por ambas cámaras, quedando en

suspenso para ser ventilada en la siguiente período ordinario de sesiones de la

cámara de senadores que comienza en septiembre, lo que podría dar cabida a

nuevas y mejores reflexiones de los señores legisladores, en el sentido que

mejor convenga a los mexicanos.

No se niega que el IMSS debe re-direccionar sus estrategias para sanear sus

finanzas y proveer mejor sobre la seguridad social, sin embargo, este tipo de

iniciativas no parecen ser del todo convincentes, principalmente si dejan ver la

42

terrible posibilidad de desincentivar la creación de empleos formales en nuestro

país.

En el caso patronal, ¿Cuál sería el incentivo para los empleadores, para otorgar

beneficios a sus empleados?, los conceptos deducibles para ISR, ahora serían

gravables para cuotas patronales.

En fin, sería conveniente que los señores legisladores enfoquen sus iniciativas

con menores ángulos de reacción, es decir, no se ve que la reforma vaya a

componer nada, sino que se inclina más, hacia descomponer la ya de por sí,

incipiente armonía contributiva parafiscal.

43

3. Ley del Impuesto Sobre la Renta

44

3.1 Ley del Impuesto sobre la Renta. Exenciones del artículo 109 del Capítulo I

del Título IV

En el caso del Capítulo I Título IV, serán sujetos las personas físicas que

presten un servicio personal subordinado a otra persona. Al respecto la Ley

Federal del Trabajo en el artículo 20 dispone que:

“Se entiende por relación de trabajo, cualquiera que sea el acto que se le

origine, la prestación de un trabajo personal subordinado a una persona

mediante el pago de un salario. Contrato individual de trabajo, cualquiera que

sea su forma o denominación, es aquel por el cual en virtud una persona se

obliga a prestar a otra un trabajo personal subordinado, mediante el pago de un

salario. La prestación de un trabajo a que se refiere el párrafo primero y el

contrato celebrado producen los mismos efectos.”

Así mismo el artículo 8 LFT dice:

“trabajador es la persona física que presta a otra, física o moral, un trabajo

personal subordinado. Para los efectos de esta disposición, se entiende por

trabajo toda actividad humana, intelectual o material, independiente del grado

de preparación técnico requerido por cada profesión u oficio.”

Por lo tanto serán sujetos del capítulo I del título IV, las personas físicas que

tengan una relación con otra persona física o moral.

El Impuesto Sobre la Renta como impuesto directo, sea presentado como

símbolo de la justicia fiscal al gravar con mayor precisión la capacidad

contributiva de los particulares, a mayor ingreso mayor impuesto.

La Ley del Impuesto Sobre la Renta tiene por objeto gravar todos los ingresos

que perciban las personas físicas y morales por la realización de las actividades

que la propia Ley considera susceptibles de ser gravadas. En efecto, el ISR en

45

nuestro país tiene por objeto gravar las modificaciones patrimoniales de las

personas.

El ejecutivo de la nación reitera cada vez más la importancia de este impuesto,

al tratarse de unos de los gravamen con mayor recaudación en México, según

lo indica la Ley de Ingresos de la Federación, debido a la existencia de la gran

fuente de riqueza que constituyen los ingresos percibidos por conceptos como

salarios, actividades empresariales, servicios profesionales, el uso o goce

temporal de bienes, enajenación de bienes, intereses, dividendos y otros

ingresos.

La Ley del Impuesto Sobre la Renta ha establecido varias formas de recaudar

las contribuciones, una de ellas es la retención, siendo este un procedimiento

recaudativo de carácter administrativo y sencillo, al dejar en manos de los

patrones o personas morales la obligación de calcular el impuesto a cargo de

sus trabajadores.

Aun nado a esto se han establecido exenciones como en todas las actividades

gravadas para este impuesto, con la finalidad de aminorar la carga fiscal para

los contribuyentes pertenecientes del Título IV de la LISR, es decir, para el caso

de los asalariados y asimilados a salarios.

A continuación se muestra el siguiente recuadro donde se señala las

exenciones por la obtención de diversas prestaciones salariales y de previsión

social, que nos indica el artículo 109 del Titulo IV de la LISR, en referencia a los

ingresos por servicios personales subordinados, con la finalidad de determinar

de manera correcta la base gravable para el cálculo del impuesto sobre la renta:

PRESTACION GRAVADO EXENTO FUNDAMENTO DESCRIPCION

sueldos,

salarios, rayas y X Art. 110 LISR

46

jornadas

gratificación

anual X X

Art. 109, fracc.

XI LISR y 128

RLISR

Siempre y cuando se otorgue de

manera general, exención hasta 30

veces el SMG del área geográfica

del contribuyente.

tiempo

extraordinario X X

Art. 109, frac.

XIII

Se considerara lo establecido por la

legislación laboral (3 hrs. Diarias sin

exceder de 9 a la semana) para los

que perciban un salario mínimo,

para los demás hasta el 50% y sin

que a la vez esta exención exceda

de 5 veces el SMG del área

geográfica del contribuyente.

prima dominical X X

Art. 109, primer

párrafo de la

fracc. XI LISR

Se encuentra exenta hasta 1 SMG

del área geográfica del

contribuyente por cada domingo

que se labore.

prima

vacacional X X

Art. 109, frac.

XI LISR

Se encuentra exenta hasta 1 SMG

del área geográfica del

contribuyente elevado a 15 días,

cuando se otorgue de manera

general.

fondo de ahorro X

Art. 31, 5to

párrafo fracc.

XII, art. 109

fracc. VIII LISR

y 42 RLISR

Cuando sea establecido por la

empresa, reúna requisitos de

deducibilidad, se otorgue de

manera general, la aportación

patronal y trabajador debe ser igual,

que la aportación patronal no

exceda del 13% del salario del

47

trabajador, que dicho monto no

exceda de 1.3 veces del SMG del

trabajador elevado al año, y que

cumpla con requisitos de

permanencia.

participación de

los trabajadores

en las utilidades

(PTU)

X X Art. 109, fracc.

XI LISR

Se encuentra exenta hasta 1 SMG

del área geográfica del

contribuyente elevado a 15 días,

cuando se otorgue de manera

general.

premio por

puntualidad X

Art. 137 RLISR.

Criterio

normativo del

SAT

68/2009/ISR

se considera salario el importe de

cualquier otro concepto que se

entregue en dinero o en bienes sin

importar el nombre con el cual se le

designe

ayuda para

artículos

escolares

X Art. 137 RLISR

se considera salario el importe de

cualquier otro concepto que se

entregue en dinero o en bienes sin

importar el nombre con el cual se le

designe

dotación o

ayuda para

anteojos

X Art. 137 RLISR.

se considera salario el importe de

cualquier otro concepto que se

entregue en dinero o en bienes sin

importar el nombre con el cual se le

designe

viáticos y

gastos de viaje X X

Art. 109, fracc.

XIII LISR y 128

RLISR

Están exentos cuando sean

realizados al servicio del patrón y

se compruebe con documentación

que reúna requisitos fiscales. Si no

48

se comprueba son ingresos.

ayuda para

gastos de

funeral

X Art. 109 facc.

IV LISR

Siempre y cuando se trate de

reembolso y se conceda de manera

general, de acuerdo con las leyes o

contratos de trabajo

vales para

despensa X X

Art. 109, fracc.

VI LISR y 137

RLISR. Criterio

normativo del

SAT

48/2009/ISR

Se consideran como previsión

social ya que se equiparan con los

conceptos de naturaleza análoga

de la fracción VI del artículo 109,

con la única limitante del

establecido en el penúltimo párrafo

del mencionado artículo (7 veces el

SMG elevado al año). En efectivo

se considera ingreso gravado.

cuota de

seguridad social

de los

trabajadores

pagadas por los

patrones

X Art. 109, fracc.

IX LISR

La cuota de seguridad social de los

trabajadores establecida en la Ley

del Seguro Social, que sea pagada

por los patrones se considera

exenta.

vales para

restaurantes X Art. 137 RLISR

se consideran gravados por qué no

se equiparan como gastos de

previsión social

cuotas

sindicales

pagadas por el

patrón

X Art. 137 RLISR

se consideran gravadas en virtud

de que no se equiparan como

gastos de previsión social

49

subsidios por

incapacidad X

Art. 109, fracc.

VI LISR

Exenta. Se limitara cuando la suma

de los ingresos por concepto por la

prestación de servicios personales

subordinados y el monto de esta

exceda de un equivalente a 7 veces

el SMG del área geográfica del

contribuyente elevado al año

vales para ropa X

Art. 110 último

párrafo LISR y

art. 137 RLISR

Se consideran gravados debido a

que no se equiparan como gastos

de previsión social. Los uniformes

son bienes necesarios que debe

proporcionar el patrón.

ayuda para

transporte X

Art. 109, fracc.

VI LISR y 137

RLISR

se considera gravado, excepto si se

proporciona el servicio con un

vehículo

vales para

gasolina X

Art. 109, fracc.

VI LISR y 137

RLISR

Si el trabajador tiene asignado un

vehículo, el monto de vales es parte

del mismo, por lo que no se

considera ingreso (vales a nombre

de la empresa). En caso de no

tener asignado un vehículo o ser

entregado en efectivo el importe se

considerara gravado.

ayuda para

renta X Art. 137 RLISR

se considera gravado en virtud de

que no se equiparan como gastos

de previsión social

becas para

trabajadores o

sus hijos

X Art. 109, fracc.

VI LISR

Exenta. Se limitara cuando la suma

de los ingresos por concepto por la

prestación de servicios personales

50

subordinados y el monto de esta

exceda de un equivalente a 7 veces

el SMG del área geográfica del

contribuyente elevado al año

Como se puede apreciar existen prestaciones que en el Articulo 109 de la Ley

del Impuesto Sobre la Renta tienen limitantes o exenciones hasta ciertos

montos, criterios que no están incluidos o que no fueron considerados en la

propuesta de iniciativa de reforma al Artículo 27 y 32 de la Ley del Seguro

social, cuando su finalidad es “homologar” el criterio con la LISR, al no

considera por ejemplo las partidas del aguinaldo, prima vacacional, prima

dominical, PTU, por mencionar algunas, ya existe una incongruencia en la

determinación de las base para cálculo del Salario Base de Cotización y la del

cálculo de ISR, si su finalidad es no incrementar las tasas de cuotas-obrero

patronales ¿Por qué no considerar las limitantes o exenciones completas que

señala el artículo 109 de ISR?, esto se traduce a que la pretendida reforma es

de carácter recaudatoria, al incrementarse la base gravable, se propicia que se

aumente el salario base de cotización, con la consecuencia inmediata de que

tanto patrones como trabajadores deban pagar más cuotas de la seguridad

social.

Entonces ¿Cuál es la finalidad de homologar? ¿Realmente se pretende ayudar