USALI vs HCC Antonio Tapia Moreno

HCC-Hotel Cost Control www.hotelcostcontrol.com

http://www.safecreative.org/work/1210172523538

“USA

LI v

s H

CC

” p

or

An

ton

io T

apia

Mo

ren

o C

apít

ulo

: <C

on

ten

ido

2

Contenido

Sobre el Autor ................................................................................................................................ 3

Introducción .................................................................................................................................. 4

Estructura de los Modelos .............................................................................................................. 5

Tipos de Departamentos ................................................................................................................ 7

Tipos de Costes e Interpretación .................................................................................................. 11

Datos Estadísticos para Cálculos Unitarios ................................................................................... 15

Indicadores Clave de Gestión ....................................................................................................... 18

Ratios HCC: Económicos y de Satisfacción .................................................................................. 27

Beneficios Fundamentales HCC ................................................................................................... 31

“USA

LI v

s H

CC

” p

or

An

ton

io T

apia

Mo

ren

o C

apít

ulo

: So

bre

el A

uto

r

3

Sobre el Autor

Antonio Tapia Moreno

“Desde siempre ha primado el orden a la hora de formarme y

desarrollarme Académica y Profesionalmente, permitiéndome crecer en el

Sector desde los puestos base, en nuestro Restaurante Familiar, hasta

puestos de Dirección Corporativa en Cadenas Hoteleras”.

FORMACIÓN ACADÉMICA:

– Executive MBA, European Degree in Hotel Management, Dirección Hotelera Internacional.

HITOS PROFESIONALES:

– Formador de Equipos Hoteleros, Sistemas de Gestión Integrados, Modelos de Contabilidad de

Gestión.

EN LA WEB:

TWITTER https://twitter.com/communityHCC LINKEDIN http://www.linkedin.com/in/hotelcostcontrol COMUNIDAD HOSTELTUR http://comunidad.hosteltur.com/communityHCC/perfil

“USA

LI v

s H

CC

” p

or

An

ton

io T

apia

Mo

ren

o C

apít

ulo

: In

tro

du

cció

n

4

Introducción

En este Ebook, que recopila las entradas del blog con el mismo nombre, disponible en

www.hotelcostcontrol.com , me centraré en comparar las diferencias fundamentales entre el

modelo de control de Gestión USALI, y la alternativa que presentamos, el HCC-Hotel Cost

Control.

Pero antes de desarrollar los capítulos que componen esta entrega, os invito a descargaros en ebook

gratuito “Analizando el USALI”, disponible en http://www.hotelcostcontrol.com/?page_id=602

que desarrolla un amplio análisis de las carencias del modelo tradicional, y cómo afectan a la

interpretación de resultados y toma de decisiones de los gestores de establecimientos de

alojamiento.

Tras el recordatorio, informaros que en los capítulos en los que proceda, se insertará para cada

apartado la Definición, la Interpretación Práctica y la puesta en práctica de ambos Modelos, con el

fin de visualizar claramente los aspectos más significativos.

Asimismo, se pone a disposición un enlace al final de cada capítulo, a través del cual invito a dejar

comentarios o solicitar ampliar información en aquellos puntos que requieran mayor detalle.

“USA

LI v

s H

CC

” p

or

An

ton

io T

apia

Mo

ren

o C

apít

ulo

: Est

ruct

ura

de

los

Mo

de

los

5

Estructura de los Modelos

MODELO USALI:

Donde cada una de las variables se define como:

-PV: Los Ingresos generados por los Departamentos Operativos. -CDV: Los costes de consumibles fácilmente asociables a cada Departamento Operativo. -MBD: Margen Bruto que valora el rendimiento que se le saca a la venta de cada consumible. -CDV2: Coste del personal que se asocia directamente a cada Departamento Operativo. -CDV3: Otros costes fácilmente asociables a cada Departamento Operativo. -GOI: La diferencia entre el importe ingresado por cada Departamento y los CDV. -GOI Hotel: Saldo consolidado de todos los Ingresos menos los Costes Directos Variables. -CDF: El “pool” de costes directos no asociables (compartidos) a los Departamentos Operativos. -GOP: Margen de explotación de la cuenta consolidada del hotel. -CIF: Otros gastos indirectos, pero que afectan a la cuenta de resultados. -NOP: Resultado Neto de las Operaciones

“USA

LI v

s H

CC

” p

or

An

ton

io T

apia

Mo

ren

o C

apít

ulo

: Est

ruct

ura

de

los

Mo

de

los

6

MODELO HCC:

Donde cada una de las variables se define como:

-PV: Los Ingresos generados por los Departamentos Físicos del Hotel. -CDV: La Totalidad de Costes Directos Variables, o de la operativa de cada Departamento. -MC: Margen de contribución que valora el rendimiento que se le saca a la venta de cada unidad. -CDF: La Totalidad de Costes Directos Fijos, es decir, lo que cuesta abrir cada Departamento. -GOP: Resultado de la Explotación por Departamento Físico del Hotel. -CIF: Se corresponden a lo que nos cuesta cada Departamento Físico, esté abierto o no. -NOP: Resultado Neto de las Operaciones por Departamento.

“USA

LI v

s H

CC

” p

or

An

ton

io T

apia

Mo

ren

o C

apít

ulo

: Tip

os

de

De

par

tam

en

tos

7

Tipos de Departamentos

Departamentos Operativos:

DEFINICIÓN:

Un Departamento Operativo es aquel Punto de Venta o Actividad desarrollada, capaz de generar

ingresos, y que genera unos Costes Directos Fijos y Variables.

MODELO USALI:

Este modelo define a los Departamentos Operativos como Actividades generadoras de negocio, y

ese es el motivo por el que sólo se le pueden asociar Costes Directos Variables.

Creará tantos Departamentos Operativos como Actividades ofrezca: HABITACIONES,

ALIMENTACION, BEBIDAS, ALQUILERES, etc.

El problema es claro, si una Actividad es compartida por varios Puntos de Venta generadores de

Costes Directos Fijos, es imposible asignarle una parte de éstos, de ahí que se conviertan todos los

Costes Directos Asociables en Costes Variables, calculando los costes compartidos entre

Actividades a un “pool de costes” directos fijos (y creando los Departamentos Funcionales).

Ese inconveniente hace imposible generar Cuentas de Explotación Completas por Actividades, ya

que habría que repartir entre ellas los diferentes Costes Directos Fijos generados por los Puntos de

Venta que ofrecen esa actividad.

Es por eso que, a partir de analizar los Costes Directos Variables de cada actividad, se consolide un

Margen de Contribución Consolidado del Hotel, para descontar el resto de Costes Directos que

comprenden la actividad, y que no pueden ser repartidos.

MODELO HCC:

Consciente de esa limitación, el modelo HCC considera como Departamentos Operativos cada uno

de los Puntos de Venta ofertados en el hotel: BAR, RESTAURANTE A LA CARTA,

DISCOTECA, SPA, HABITACION, etc.

De esta forma, el volumen de ingresos generado por cada Departamento Operativo o Punto de

Venta se compondrá de tantas Actividades como ofrezca y, evidentemente, una actividad

“USA

LI v

s H

CC

” p

or

An

ton

io T

apia

Mo

ren

o C

apít

ulo

: Tip

os

de

De

par

tam

en

tos

8

compartida, generará volumen de ingresos en diferentes Puntos de Venta, pero son perfectamente

identificables (un ejemplo es la venta de bebidas en el bar y en el restaurante, puede cuantificarse sin

ningún esfuerzo la cantidad vendida en cada punto de venta).

La ventaja principal es la de poder estructurar una Cuenta de Explotación Completa por cada

Departamento Operativo o Punto de Venta del hotel, asignándole tanto los Costes Directos

Variables generados por sus diferentes actividades, como los Costes Directos Fijos y los Costes

Indirectos Fijos propios.

Departamentos Funcionales:

DEFINICIÓN:

Los Departamentos Funcionales se identifican como aquellos que, por naturaleza, no son

generadores de ingresos, pero que generan una serie de costes necesarios para el funcionamiento de

todos los Departamentos Operativos del Hotel

MODELO USALI:

Como consecuencia de interpretar a los Departamentos Operativos en función de las Actividades,

los Departamentos Funcionales pasan a ser un “pool” de actividades no generadoras de ingresos

que, al ser compartidas, tienen que analizarse de forma Consolidada como una única unidad de

negocio (el Hotel).

Los componen ADMINISTRACION, MARKETING, SUMINISTROS, REPARACIONES Y

MANTENIMIENTO, ANIMACION y OTROS.

MODELO HCC:

En este caso, y siguiendo la estructura de la Cuenta de Explotación por Puntos de Venta del hotel,

el modelo HCC identifica como Departamento Físico Funcional al EDIFICIO Y RECEPCION.

La razón es la de comparar un hotel a un Centro Comercial, donde el Edificio (Departamento

Funcional) nutre a sus Locales Comerciales (Departamentos Operativos) de clientes, seguridad,

representación, mantenimiento, etc.

“USA

LI v

s H

CC

” p

or

An

ton

io T

apia

Mo

ren

o C

apít

ulo

: Tip

os

de

De

par

tam

en

tos

9

La diferencia radica en que en un Centro Comercial es un Departamento Operativo que, gracias a la

renta de cada uno de sus Locales Comerciales, genera ingresos para hacer frente a sus Costes

Directos e Indirectos (generalmente Fijos), mientras que en el Hotel, es Centro de Costes que

permite valorar la necesidad de Inversiones, así como tomar decisiones en cuanto a temporalidad,

estructura, política comercial, etc.

Por otro lado, todo ingreso que pueda obtenerse para este Departamento Funcional (comisiones,

vending, alquileres, etc.), servirá para disminuir la incidencia de sus Costes Totales en la Cuenta

Consolidada del conjunto.

Departamentos Auxiliares:

DEFINICIÓN:

Los Departamentos Auxiliares se definen como aquellos que, por naturaleza, no son generadores de

ingresos, pero que implican una serie de costes necesarios para el funcionamiento de algún

Departamento Operativo del Hotel.

MODELO USALI:

Se recomienda leer el apartado del Modelo HCC antes de seguir en este punto.

El Modelo USALI no hace uso de este tipo de Departamentos Auxiliares. Paso a explicar cómo

calcula los ingresos por Habitación y los Costes por Pensión Alimenticia:

HABITACIONES: Se aplica un precio de venta estimado a cada tipo de Pensión Alimenticia, con

el fin calcular el importe que se va a descontar del Departamento Operativo Habitaciones, y que va

a pasar a sumarse al Departamento Operativo Alimentos y Bebidas. El problema surge si nuestra

estimación del precio de venta es alta o baja, porque afectará al ingreso medio calculado por

Habitación.

COSTE DE LAS PENSIONES ALIMENTICIAS: Se basa en los costes fácilmente asignables, que

son los de Consumo de Mercancías; Como pasaba en el apartado anterior, a mayor sea el precio de

venta aplicado a cada tipo de pensión alimenticia, mejor saldrán los ratios de consumos, mientras

que bajará el precio medio por habitación, y viceversa.

“USA

LI v

s H

CC

” p

or

An

ton

io T

apia

Mo

ren

o C

apít

ulo

: Tip

os

de

De

par

tam

en

tos

10

MODELO HCC:

En este punto, y gracias a la composición de Departamentos que plantea el modelo HCC, nos

queda pendiente asignar un Departamento Auxiliar que dará servicio al Departamento Operativo

HABITACIONES.

El Departamento es COMEDOR, pues si bien es cierto que genera ingresos por la venta de

bebidas (a clientes con pensiones alimenticias diferentes al Todo Incluido) y de comida (a clientes

que no tienen la pensión alimenticia contratada), su existencia se debe exclusivamente a un reclamo

comercial de las HABITACIONES.

¿Cuál es el motivo de su creación? Poder valorar el coste real (no sólo de consumo, sino también de

servicio, suministros, amortizaciones, etc.) de cada uno de los tipos de Pensión Alimenticia que

tenemos en el Hotel para, posteriormente, descontarla de la venta total de Habitaciones, con lo que

podremos valora, por un lado, el coste total por tipo de pensión alimenticia, y conocer, por otro

lado, el precio real al que estamos vendiendo las habitaciones.

“USA

LI v

s H

CC

” p

or

An

ton

io T

apia

Mo

ren

o C

apít

ulo

: Tip

os

de

Co

ste

s e

Inte

rpre

taci

ón

11

Tipos de Costes e Interpretación

Costes Directos Variables:

DEFINICIÓN:

Se entiende por Coste Directo Variable todo aquel identificable con el producto o servicio, que

además varía ante cambios en el nivel de producción.

Cada unidad vendida tiene un Coste Directo Variable asociado, y el margen de contribución que se

extrae nos debe permitir hacer frente a los Costes Fijos, tanto directos como indirectos.

CÓMO DEBE INTERPRETARSE:

Todo coste cuya desviación puede corregirse en un plazo inmediato de tiempo, actuando sobre la

gestión del mismo, valorando la calidad precio que estamos ofreciendo, modificando el tipo de

servicio que estamos prestando, etc.

Su importancia es tal que, si por error, vendemos por debajo de su valor, iremos acumulando una

pérdida por cada unidad vendida, que se sumará al valor del resto de Costes Fijos.

MODELO USALI:

Según se observa en la Estructura del Modelo USALI, considera como Costes Directos Variables

todos aquellos que son fácil y plenamente asignables a cada uno de los Departamentos Operativos

del Hotel.

Es muy importante incidir en el “plenamente”, ya que por su simplicidad no desglosa los costes en

sus diferentes naturalezas (un coste puede tener, a su vez, un saldo directo variable, uno directo fijo

y el restante indirecto fijo), sino que las asigna según su naturaleza mayoritaria al Departamento al

que la asocia.

Esta simplicidad conlleva a la asignación errónea de Costes Directos Variables a los Departamentos

que establece, y como consecuencia, altera el resultado de los Ratios que dependen esta variable.

“USA

LI v

s H

CC

” p

or

An

ton

io T

apia

Mo

ren

o C

apít

ulo

: Tip

os

de

Co

ste

s e

Inte

rpre

taci

ón

12

MODELO HCC:

El Modelo HCC desglosa el valor de cada coste, calculando el importe que le corresponde a cada

tipo de naturaleza, de tal forma que, al analizar los Costes Directos Variables, se calcula el saldo

total generado por cada uno de nuestros clientes, en cada uno de los Departamentos del Hotel.

Este cálculo no necesita inversiones para poder valorarlo, sino cálculos matemáticos específicos

para cada tipo de Coste.

Costes Directos Fijos:

DEFINICIÓN:

Se entiende por Coste Directo Fijo el coste directamente identificable con el Producto, Servicio o

Departamento, pero que por su naturaleza no varía ante cambios en el nivel de producción.

Dicho de otro modo, toda actividad tiene unos Costes Directos Fijos, que no se condicionan por la

cantidad de unidades vendidas, ya que no tienen relación con el volumen de trabajo.

CÓMO DEBE INTERPRETARSE:

Como todo coste en el que se incurre por al poner en marcha una actividad, siendo su saldo el

mismo tanto si se da servicio a una unidad, como si se ofrece a mil unidades.

MODELO USALI:

Dado que, por defecto, el modelo no desglosa los costes en sus diferentes naturalezas, no

contempla al Coste Directo Fijo dentro de los departamentos operativos, no le queda más remedio

que asignarlos a los Departamentos Funcionales, como un “pool” de Costes Directos, pero no

asociables.

Con esta medida impide valorar la eficiencia de los Departamentos Operativos, no quedándole más

remedio que valorar la gestión del Hotel como una única unidad.

“USA

LI v

s H

CC

” p

or

An

ton

io T

apia

Mo

ren

o C

apít

ulo

: Tip

os

de

Co

ste

s e

Inte

rpre

taci

ón

13

MODELO HCC:

Por su composición, el modelo HCC desglosa de cada coste, su parte Directa Fija, pudiendo de esta

forma valorar el coste de puesta en funcionamiento no sólo del hotel, sino de cada uno de los

Departamentos que lo componen, permitiendo al gestor identificar aquellos Departamentos que, a

según qué volumen de ocupación, es conveniente poner en funcionamiento o reservar.

Costes Indirectos Fijos:

DEFINICIÓN:

Se entiende por Coste Indirecto Fijo todo aquel que no es identificable con el producto o servicio

ofertado, por lo que no va ligado ni a la operativa ni al volumen de negocio generado.

CÓMO DEBE INTERPRETARSE:

Es todo aquel coste o gasto que soporta un Hotel, desde el momento de su adquisición, siendo su

saldo el mismo tanto si el negocio está abierto o cerrado, lleno o vacío.

Su valoración nos permite saber si conviene o no abrir un Hotel, calculando si el ponerlo en marcha

nos implica reducir su saldo, o bien perder más dinero del que asumiríamos si lo tuviéramos

cerrado.

MODELO USALI:

El modelo, por sus limitaciones, no permite conocer el dato para el que se hace uso de este tipo de

coste, ya que el hecho de no respetar la función de los Costes Directos Fijos, impide al gestor saber

cuántas unidades debería vender y a qué precio, para que con el Margen de Contribución obtenido

pudiera hacer frente a un saldo negativo fijo compuesto no sólo por los Costes Indirectos Fijos,

sino también por los Costes Directos Fijos a los que incurre por el hecho de abrir.

MODELO HCC:

El desglosar los costes por su naturaleza, permite conocer, con mucha precisión, cuál es el valor de

mantener un hotel cerrado, y por análisis de mercado, saber si vale la pena abrirlo y pasar a

aumentar el volumen de Costes Fijos Totales (por tener que sumarle los Costes Directos Fijos),

teniendo en cuenta el Margen de Contribución exacto que va a obtener por cada unidad vendida.

“USA

LI v

s H

CC

” p

or

An

ton

io T

apia

Mo

ren

o C

apít

ulo

: Tip

os

de

Co

ste

s e

Inte

rpre

taci

ón

14

De esta forma, se puede valorar con cierta tranquilidad (siempre que las estimaciones de ocupación

y la realidad no disten mucho), la opción de abrir o cerrar ciertos Departamentos, con el fin de

ganar más, o perder menos dinero.

“USA

LI v

s H

CC

” p

or

An

ton

io T

apia

Mo

ren

o C

apít

ulo

: Dat

os

Esta

dís

tico

s p

ara

Cál

culo

s U

nit

ario

s

15

Datos Estadísticos para Cálculos Unitarios

DEFINICIÓN:

Los Datos Estadísticos sirven para proveer información tan necesaria como Capacidad Total

Disponible, Clientes Alojados, Porcentaje de Ocupación, Clientes por Tipo de Pensión, etc. Estas

variables son necesarias para calcular datos unitarios como pueden ser INGRESO POR

HABITACION, INRESO POR EXTRAS, COSTE DEL CONSUMO UNITARIO,

BENEFICIO UNITARIO, etc.

Además, sirven para poder medir el Margen de Contribución en los diferentes Departamentos

Operativos, ya que nos informa de lo que ingresa cada unidad vendida y del coste que genera,

pudiendo establecer patrones comparativos entre diferentes unidades de negocio, analizar

rendimientos, controlar desviaciones, establecer políticas de precios y calidades, saber a qué precio

mínimo se debe vender cada unidad, aplicar técnicas de Revenue y Yield Management, etc.

MODELO USALI:

Hasta este punto llega la consecuencia de crear Departamentos Operativos en función de las

Actividades ofertadas, ya que el modelo USALI se ve obligado a establecer una variable estadística

común a todos ellos, el TOTAL DE CLIENTES ALOJADOS, independientemente de su tipo de

pensión alimenticia, los Puntos de Venta del Hotel y otros muchos aspectos.

Lo que esta simplicidad provoca, es que estemos midiendo en el Departamento Operativo

Alimentos y Bebidas todos los ingresos generados por los clientes alojados en las Habitaciones, y

hay que saber que un cliente en Pensión Completa, por ejemplo, no es un cliente potencial del

Restaurante a la Carta (pues tiene su cena contratada en el Comedor).

Asimismo, un cliente en Todo Incluido no es un cliente potencial en ningún Punto de Venta, por lo

que no debe tenerse en cuenta a la hora de dividir los Ingresos obtenidos en el Bar, por el número

total de clientes que hay disponibles en el hotel.

Otra desventaja la encontramos en el Punto de Venta de Banquetes, ya que generalmente se

celebran eventos por clientes que no se quedan alojados en el hotel (o al menos no todos), por lo

que calcular como clientes potenciales a todos los clientes alojados, supone depender del porcentaje

de ocupación del hotel para obtener mejores ingresos unitarios.

“USA

LI v

s H

CC

” p

or

An

ton

io T

apia

Mo

ren

o C

apít

ulo

: Dat

os

Esta

dís

tico

s p

ara

Cál

culo

s U

nit

ario

s

16

Un supuesto que aclara el apartado:

CASO A)

Un hotel tiene en Enero 1000 clientes alojados y celebra 6 bodas de 200 personas (1.200

comensales) ingresando 12.000 €, con un coste de consumibles de 5.000 €. INGRESO POR

CLIENTE= 12 € / COSTE POR CLIENTE= 5 €

CASO B)

Un hotel tiene en Enero 500 clientes alojados y celebra 6 bodas de 200 personas (1.200 comensales)

ingresando 12.000 € con un coste de consumibles de 5.000 €. INGRESO POR CLIENTE= 24 € /

COSTE POR CLIENTE= 10 €

RESULTADO REAL:

Si los clientes reales que han asistido al Banquete son 1.200, independientemente de los resultados

de otros Departamentos de Alimentación y Bebidas, para Banquetes el INGRESO POR

CLIENTE = 10 € / COSTE POR CLIENTE = 4,16 €

CONCLUSION:

El reparto de ingresos y costes en el Departamento de Banquetes se hace sobre los clientes alojados

en el hotel, y no sobre los asistentes a los eventos, por lo que queda condicionado al volumen de

ocupación.

“USA

LI v

s H

CC

” p

or

An

ton

io T

apia

Mo

ren

o C

apít

ulo

: Dat

os

Esta

dís

tico

s p

ara

Cál

culo

s U

nit

ario

s

17

MODELO HCC:

El hecho de crear Departamentos Operativos que se correspondan con los Puntos de Venta del

hotel es un requerimiento obligatorio para aplicar los Datos Estadísticos personalizados en cada

caso.

Así pues, un hotel con 100 clientes en TI, 50 en PC, 25 en MP y 10 en AD tendrá, para cada

Departamento Operativo:

HABITACION: 185 clientes reales

COMEDOR PARA PENSION ALIMENTICIA: 510 servicios contratados

BAR: 85 clientes potenciales en bebida

RESTAURANTE A LA CARTA: 10 comensales potenciales

SPA: 185 clientes potenciales

Esta es la única manera de valorar el funcionamiento de cada Punto de Venta de forma

independiente, pues si bien es cierto que la mayoría dependen del volumen de ocupación de las

Habitaciones, se puede dar el caso de que, a pesar de tener un período de ocupación baja, los

Departamentos Operativos funcionen mejor que en períodos anteriores (unitariamente hablando).

“USA

LI v

s H

CC

” p

or

An

ton

io T

apia

Mo

ren

o C

apít

ulo

: In

dic

ado

res

Cla

ve d

e G

esti

ón

18

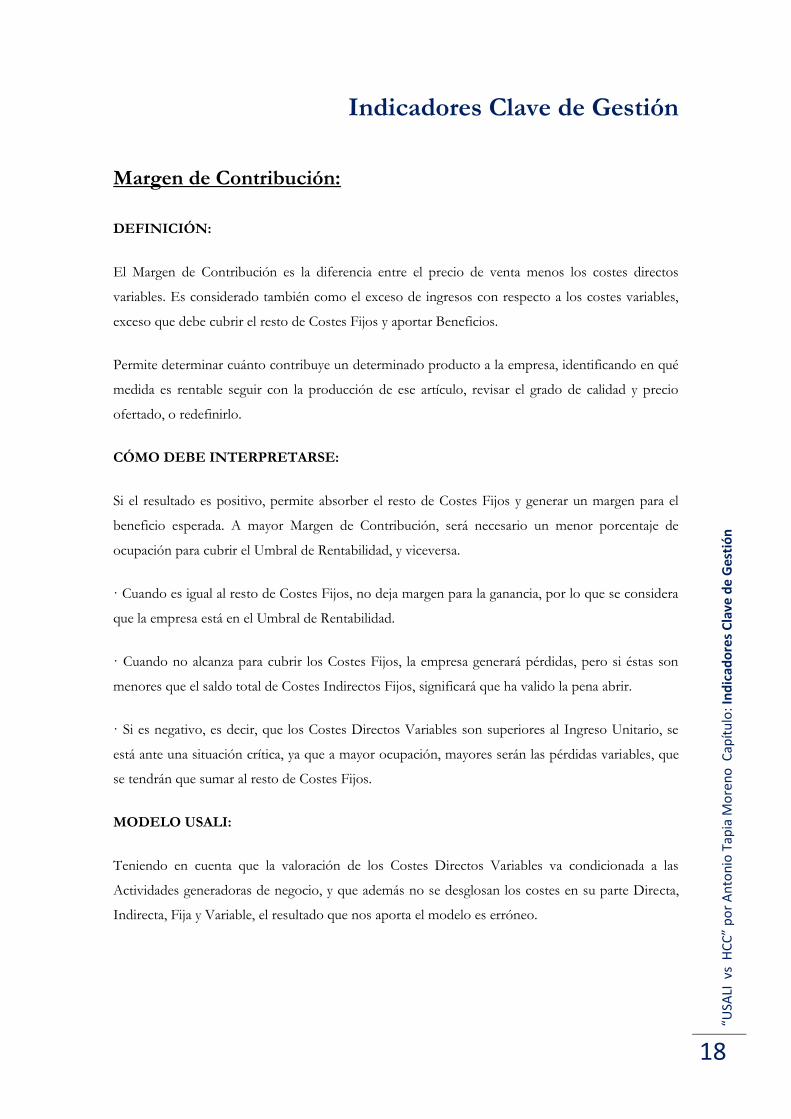

Indicadores Clave de Gestión

Margen de Contribución:

DEFINICIÓN:

El Margen de Contribución es la diferencia entre el precio de venta menos los costes directos

variables. Es considerado también como el exceso de ingresos con respecto a los costes variables,

exceso que debe cubrir el resto de Costes Fijos y aportar Beneficios.

Permite determinar cuánto contribuye un determinado producto a la empresa, identificando en qué

medida es rentable seguir con la producción de ese artículo, revisar el grado de calidad y precio

ofertado, o redefinirlo.

CÓMO DEBE INTERPRETARSE:

Si el resultado es positivo, permite absorber el resto de Costes Fijos y generar un margen para el

beneficio esperada. A mayor Margen de Contribución, será necesario un menor porcentaje de

ocupación para cubrir el Umbral de Rentabilidad, y viceversa.

· Cuando es igual al resto de Costes Fijos, no deja margen para la ganancia, por lo que se considera

que la empresa está en el Umbral de Rentabilidad.

· Cuando no alcanza para cubrir los Costes Fijos, la empresa generará pérdidas, pero si éstas son

menores que el saldo total de Costes Indirectos Fijos, significará que ha valido la pena abrir.

· Si es negativo, es decir, que los Costes Directos Variables son superiores al Ingreso Unitario, se

está ante una situación crítica, ya que a mayor ocupación, mayores serán las pérdidas variables, que

se tendrán que sumar al resto de Costes Fijos.

MODELO USALI:

Teniendo en cuenta que la valoración de los Costes Directos Variables va condicionada a las

Actividades generadoras de negocio, y que además no se desglosan los costes en su parte Directa,

Indirecta, Fija y Variable, el resultado que nos aporta el modelo es erróneo.

“USA

LI v

s H

CC

” p

or

An

ton

io T

apia

Mo

ren

o C

apít

ulo

: In

dic

ado

res

Cla

ve d

e G

esti

ón

19

MODELO HCC:

Dado que el modelo nos permite generar Cuentas de Explotación para todos los Puntos de Venta,

en los que se incorporan las Actividades ofertadas y la totalidad de sus Costes Directos Variables, el

resultado real obtenido nos guiará en la toma inmediata de decisiones, frente a desviaciones o

situaciones adversas.

Resultado Operacional:

DEFINICIÓN:

El Resultado Operacional, es el saldo restante de quitar al Margen de Contribución la parte

correspondiente a los Costes Directos Fijos.

El resultado obtenido deberá ser superior al volumen de Costes Indirectos, para poder generar

beneficios.

CÓMO DEBE INTERPRETARSE:

Si es positivo, permite absorber los Costes Indirectos y generar un margen para el beneficio

esperada, o al menos mejorar las pérdidas producidas si el hotel hubiera permanecido cerrado.

· Cuando es igual a los Costes Indirectos, no deja margen para la ganancia, por lo que se considera

que la empresa está en el Umbral de Rentabilidad.

· Si no alcanza para cubrir los Costes Indirectos, la empresa generará pérdidas, pero éstas serán

menores que si se hubiera mantenido cerrada.

· Si es negativo, las pérdidas se corresponderán a la gestión operacional, a las que habrá que sumar

el importe correspondiente a los Costes Indirectos, por lo que habrá sido un error abrir.

MODELO USALI:

Dado que el cálculo se hace sobre un Margen de Contribución consolidado del Hotel, por el hecho

de carecer de Cuentas de Explotación Completas por Departamento, no podemos valorar si el

resultado se debe a mejores o peores contribuciones de los Puntos de Venta del Hotel, por lo que la

información que nos reporta es muy limitada.

“USA

LI v

s H

CC

” p

or

An

ton

io T

apia

Mo

ren

o C

apít

ulo

: In

dic

ado

res

Cla

ve d

e G

esti

ón

20

MODELO HCC:

El modelo HCC llega mucho más allá, ya que gracias a su distribución Departamental y redefinición

de la naturaleza de los Costes Directos Fijos y Variables, permite conocer cómo ha funcionado la

gestión de cada uno de los Puntos de Venta del Hotel de forma independiente.

Haciendo extensible su interpretación, si ya sabemos que los Costes Directos Variables son

consecuencia de la política de gestión y los Costes Directos Fijos el valor por poner en

funcionamiento cada punto de venta, podremos valorar por medio del Resultado Operacional si ha

sido acertado abrir el Departamento en cuestión.

Resultado Antes de Enajenación de Activos:

DEFINICIÓN:

He decidido finalizar la Cuenta de Explotación del Hotel con el resultado antes de enajenación de

activos e Impuestos, ya que son partidas que no nos sirven para evaluar el Control de Gestión.

MODELO USALI:

Al igual que pasaba con la interpretación del Resultado Operacional, el Resultado Antes de

Enajenación de Activos sólo es evaluable a partir de la cuenta de explotación consolidada, por lo

que no se puede medir de forma independiente el rendimiento total de cada uno de los Puntos de

Venta.

MODELO HCC:

En el caso del Modelo HCC, el resultado final será el obtenido por cada uno de los Departamentos

Operativos, Funcionales y Auxiliares del hotel, por lo que su evaluación pasa a ser importante para

una toma de decisiones efectiva.

“USA

LI v

s H

CC

” p

or

An

ton

io T

apia

Mo

ren

o C

apít

ulo

: In

dic

ado

res

Cla

ve d

e G

esti

ón

21

Ingresos por Habitación Disponible:

DEFINICIÓN:

Es uno de los ratios más importantes utilizados en la industria hotelera. Se utiliza para valorar el

rendimiento productivo del hotel y su cálculo es el de dividir los ingresos de HABITACION por

las unidades disponibles durante el período.

MODELO USALI:

Si analizamos la asignación del Departamento HABITACIONES que calcula el modelo USALI,

descontando un precio de venta aproximado por el valor de las Pensiones Alimenticias, el indicador

nos da un valor condicionado a esa cotización, por debajo de su valor real si se valoran por encima

las pensiones alimenticias, y viceversa.

El inconveniente más significativo que se genera es la variación de tipos de pensión en dos períodos

de tiempo a comparar, ya que si es significativa, el Ingreso por Habitación Disponible se verá

notablemente afectado y no sabremos encontrar la razón.

MODELO HCC:

Dado que el modelo HCC identifica a las Pensiones Alimenticias como un complemento de la

venta de HABITACIONES (de ahí la aparición del Departamento Auxiliar), descuenta, del

volumen de ingresos generado por Habitaciones, el coste real de las pensiones alimenticias,

quedando como resultado el importe neto por venta de HABITACIONES.

De esta forma, el ratio nos devolverá exactamente el ingreso medio por habitación disponible,

independientemente de la variación de pensiones que haya tenido el hotel durante dos períodos, por

lo que si la diferencia es significativa, deberemos plantearnos la gestión comercial llevada a cabo,

pues la desviación será exclusivamente por variación de ingresos de ese Departamento Operativo.

Además, éste ratio también puede ser de aplicación para el resto de Departamentos, al disponer de

Datos Estadísticos Personalizados.

“USA

LI v

s H

CC

” p

or

An

ton

io T

apia

Mo

ren

o C

apít

ulo

: In

dic

ado

res

Cla

ve d

e G

esti

ón

22

Margen de Explotación por Habitación Disponible:

DEFINICIÓN:

Es un indicador al que se le empieza a dar importancia, ya que incorpora en su cálculo tanto los

Costes Directos Variables como los Costes Directos Fijos, para devolver un valor medio por

Habitación Disponible.

Dado que la variable que se usa es la de las Habitaciones Disponibles (que como norma general se

mantendrá fija a lo largo de los períodos), su resultado es perfectamente comparable.

MODELO USALI:

Así como en el Ingreso por Habitación Disponible la asignación de Departamentos Operativos

provoca que el cálculo del ratio esté condicionado a la valoración y volumen de los tipos de pensión

alimenticia contratados, en el Resultado Operacional por Habitación Disponible la sencillez del

modelo genera unos inconvenientes más graves.

Quizás sea por ello que su uso no es tan extensivo como el de otros indicadores, ya que al comparar

entre dos periodos, el resultado puede ser muy diferente, sin poder localizar el origen de las

desviaciones, al no disponer de cuentas de explotación independientes.

Se entiende por la variable utilizada (habitaciones disponibles), que la naturaleza del ratio es la de

valorar la gestión del Departamento Operativo HABITACION como Punto de Venta, y dado que

lo que se usa en el modelo USALI es el Departamento Operativo HABITACION como Actividad,

no podemos conocer con precisión los Costes Directos Fijos y Costes Directos Variables en los

que incurre exclusivamente.

MODELO HCC:

El modelo no sólo permite analizar el Resultado Operacional por Habitación Disponible, sino

también, gracias a los datos estadísticos, el Resultado Operacional por clientes disponibles del bar,

del restaurante, de los Banquetes, del Spa, etc.

“USA

LI v

s H

CC

” p

or

An

ton

io T

apia

Mo

ren

o C

apít

ulo

: In

dic

ado

res

Cla

ve d

e G

esti

ón

23

Coste por Tipo de Pensión Alimenticia:

MODELO USALI:

El modelo USALI calcula el coste de cada una de sus pensiones en función del Coste de Ventas que

puede asignarse de forma absoluta, que se reduce a los consumos de alimentación, bebidas y

droguería.

De esta forma, devuelve valor denominado Margen Bruto de Contribución, que se utiliza para

comparar, entre hoteles o períodos, cuál es el coste de un desayuno, un almuerzo y una cena, para

posteriormente calcular el coste de consumo en el que incurre cada tipo de pensión alimenticia.

No es posible calcular la incidencia del resto de Costes Directos Fijos, Costes Directos Variables y

Costes Indirectos en el Comedor en el que se hace el servicio, debido a que la Actividad Alimentos

y Bebidas unifica a todos los Puntos de Venta que dan ese servicio en el hotel.

Por este motivo, el cálculo es sencillo pero no muy útil, si lo que se pretende es disponer de

información eficaz para optimizar la gestión.

MODELO HCC:

Gracias a la asignación de Departamentos por Puntos Físicos de Venta o Consumo, se permite la

elaboración de cuentas completas de explotación, tanto para los Departamentos Operativos como,

en este caso, para el Departamento Auxiliar Pensiones.

Este cambio en la interpretación permite conocer con exactitud el Coste Total en el que incurre el

Departamento Auxiliar, para posteriormente distribuir el resto de partidas de Costes, según criterios

estrictos, entre los tipos de pensión alimenticia contratados en el hotel.

Será entonces cuando conozcamos, por un lado, el coste real que nos han supuesto los tipos de

pensiones alimenticias, y el coste real del Departamento Auxiliar, que después se descontará del

total de ventas de HABITACIONES.

Por extensión, se hará mucho más controlable y efectiva la gestión de los Departamentos, así como

la comercialización general del hotel (saber qué tipo de pensiones alimenticias vender, a qué precio

y hasta qué cantidad, por ejemplo).

“USA

LI v

s H

CC

” p

or

An

ton

io T

apia

Mo

ren

o C

apít

ulo

: In

dic

ado

res

Cla

ve d

e G

esti

ón

24

Umbral de Rentabilidad:

DEFINICIÓN:

Nivel de ventas necesario para llegar a un saldo igual a cero, es decir, momento a partir del cual los

costes totales igualan a los ingresos.

CÓMO DEBE INTERPRETARSE:

A partir de este volumen de negocio mínimo, cada unidad vendida soportará únicamente sus Costes

Directos Variables, acumulando el Margen de Contribución unitario en la cuenta de beneficios.

Un hotel que cuente con un Margen de Contribución amplio, una vez cubra sus Costes Directos

Totales, necesitará vender menos habitaciones que un hotel con un Margen de Contribución más

bajo, para obtener el mismo beneficio.

MODELO USALI:

El modelo USALI no puede tener en cuenta el resultado obtenido por este indicador, ya que al

consolidar la cuenta como Hotel, está provocando que miles de variables afecten al cumplimiento

del resultado.

A modo de ejemplo, el indicador nos dice que con un 60% de ocupación a 50,00 € por unidad

vendida, es suficiente para llegar al Umbral de Rentabilidad.

En el modelo USALI, podremos tener un 70% de ocupación a 50,00€ y no llegar a cubrir las

pérdidas por los siguientes errores del modelo:

a) Incompleta asignación de Costes: Ya que afectan al Margen de Contribución y al resultado final.

b) Consolidación de la Cuenta de Resultados del Hotel: Todas las pequeñas desviaciones que

puedan sufrir los Diferentes Departamentos Operativos, van a acumularse a un cálculo único, con

lo que hacen una desviación importante y no identificable, que afecta al cumplimiento del cálculo

inicial.

“USA

LI v

s H

CC

” p

or

An

ton

io T

apia

Mo

ren

o C

apít

ulo

: In

dic

ado

res

Cla

ve d

e G

esti

ón

25

MODELO HCC:

El modelo HCC no sólo separa cada cada coste en sus diferentes naturalezas (una parte directa

variable, directa fija o indirecta), sino que además permite el cálculo del Umbral de Rentabilidad por

Departamento Operativo.

De esta forma, no sólo sabremos qué volumen de clientes necesitamos al Umbral en

HABITACIONES, sino también si ese volumen mínimo de ocupación es suficiente para llevar al

resto de Departamentos Operativos a mejorar resultados con respecto a sus Costes Indirectos Fijos.

Sirva de ejemplo un Umbral de Rentabilidad de 50 clientes a 30€ para el Departamento

HABITACION:

Si el bar consigue su Umbral de Rentabilidad a partir del cliente número 75, y con 50 clientes que va

a tener en el hotel genera más pérdidas que estando cerrado (es decir, que sus Costes Indirectos

Fijos), quizás sea necesario discutir su apertura, o plantear un tipo de servicio especial para ese

período.

Elaboración de Presupuestos:

MODELO USALI:

La confección de presupuestos para el modelo USALI tiene varios condicionantes, que la hacen ser

no muy consistente.

Basándose en los Datos Estadísticos de Clientes Alojados, se inicia la configuración de las partidas

de ingresos y costes directos variables, incrementando o reduciendo cada línea de resultados en

función de las expectativas marcadas.

Para el grupo de Costes Directos Fijos, la estimación no tiene en cuenta el volumen de ocupación,

como es lógico, ya que no es posible relacionar el comportamiento de los costes directos fijos, con

el volumen de negocio.

A pesar de partir de un punto correcto, la mala distribución de los departamentos Operativos y la

consideración de la cuenta de explotación en base a los clientes alojados únicamente, condiciona el

acierto o aproximación del presupuesto a que se cumplan las expectativas de ocupación.

“USA

LI v

s H

CC

” p

or

An

ton

io T

apia

Mo

ren

o C

apít

ulo

: In

dic

ado

res

Cla

ve d

e G

esti

ón

26

En ciclos negativos, que provocan generalmente bajadas de ocupación y de precios medios, los

presupuestos no sólo fallan en su Margen de Contribución, sino que lo hacen también en el resto de

costes.

Esto se debe a que parte de sus costes directos fijos tienen una naturaleza variable (y viceversa), por

lo que una alteración en el número de clientes o precio presupuestado, termina afectando tanto a

los ingresos, como a los cálculos de los Costes, sin poder identificar el origen de los errores.

MODELO HCC:

El modelo HCC tiene en cuenta, para cada Departamento Operativo, la variable de ocupación que

le corresponde. Asimismo, desglosa cada coste en sus diferentes naturalezas.

Por eso, permite la elaboración de presupuestos por Departamentos Operativos, Auxiliares y

Funcionales.

Con las correcciones anteriores, un ciclo económico negativo, con cambios en el volumen de

ocupación y en el precio medio, afecta únicamente al Margen de Contribución.

Evidentemente, calculando diferentes escenarios a la hora de elaborar el presupuesto, se pueden

prever incidencias negativas, permitiendo la toma de decisiones con mucha antelación y

controlándolas.

“USA

LI v

s H

CC

” p

or

An

ton

io T

apia

Mo

ren

o C

apít

ulo

: Rat

ios

HC

C: E

con

óm

ico

s y

de

Sat

isfa

cció

n

27

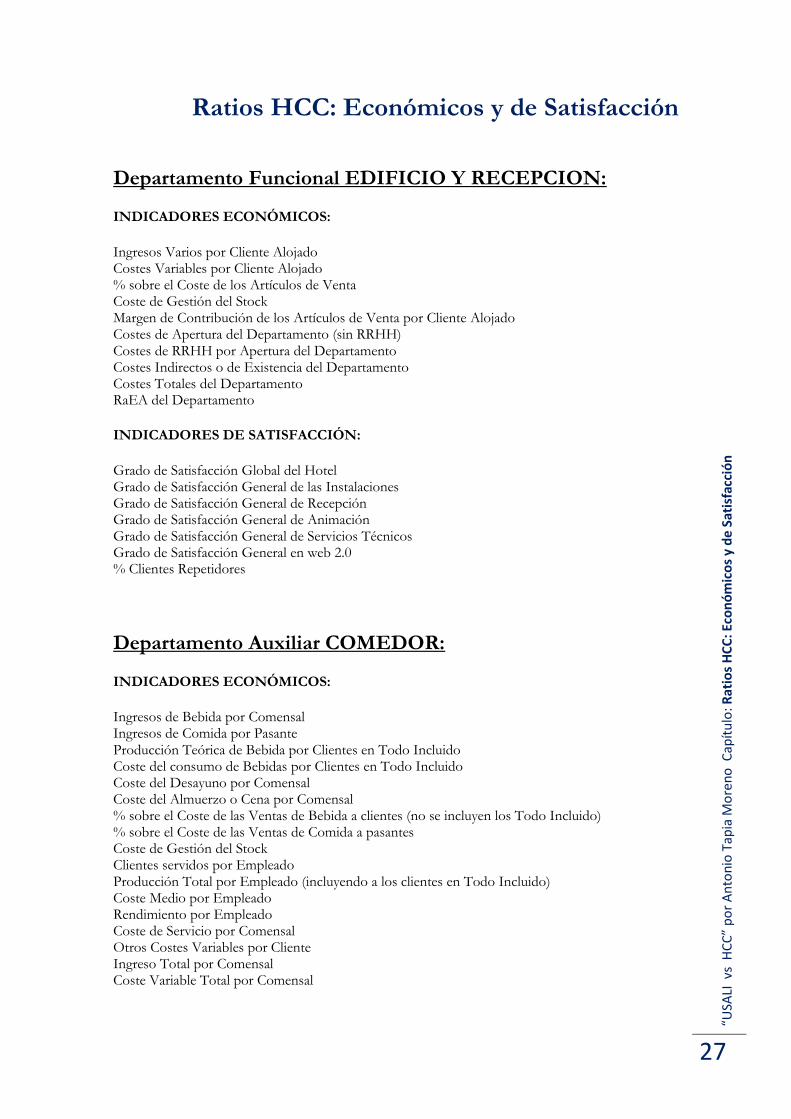

Ratios HCC: Económicos y de Satisfacción

Departamento Funcional EDIFICIO Y RECEPCION:

INDICADORES ECONÓMICOS:

Ingresos Varios por Cliente Alojado Costes Variables por Cliente Alojado % sobre el Coste de los Artículos de Venta Coste de Gestión del Stock Margen de Contribución de los Artículos de Venta por Cliente Alojado Costes de Apertura del Departamento (sin RRHH) Costes de RRHH por Apertura del Departamento Costes Indirectos o de Existencia del Departamento Costes Totales del Departamento RaEA del Departamento

INDICADORES DE SATISFACCIÓN:

Grado de Satisfacción Global del Hotel Grado de Satisfacción General de las Instalaciones Grado de Satisfacción General de Recepción Grado de Satisfacción General de Animación Grado de Satisfacción General de Servicios Técnicos Grado de Satisfacción General en web 2.0 % Clientes Repetidores

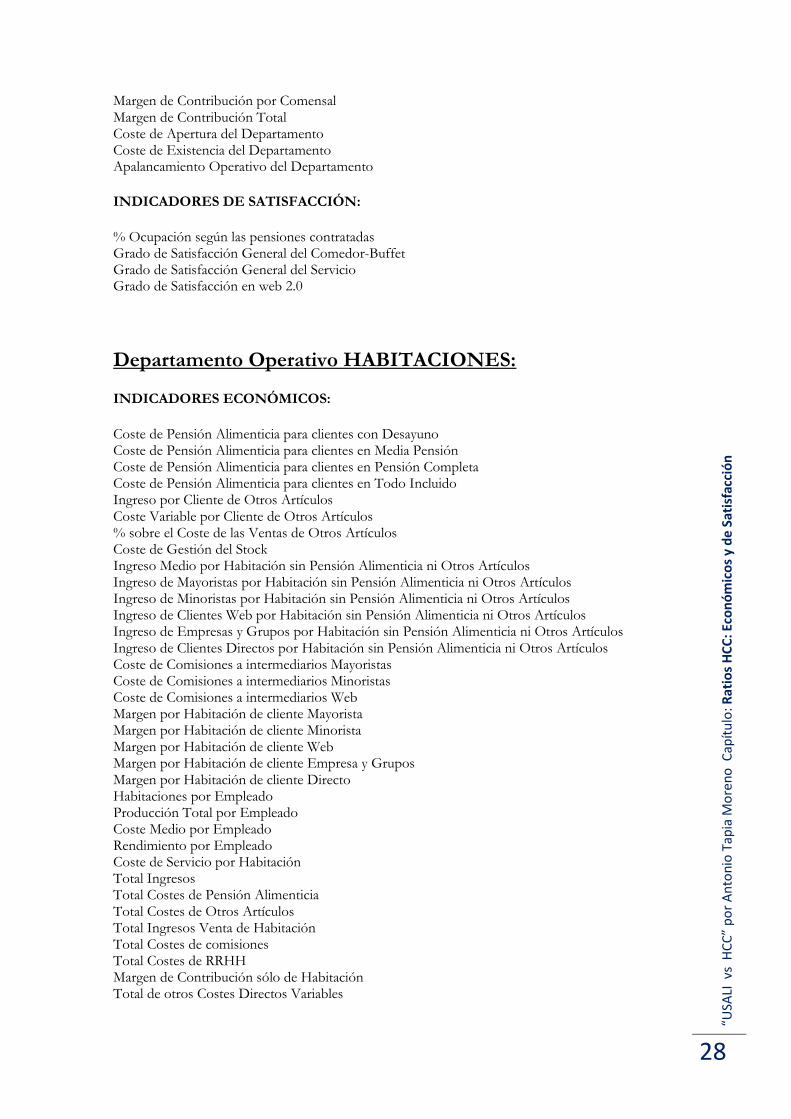

Departamento Auxiliar COMEDOR:

INDICADORES ECONÓMICOS:

Ingresos de Bebida por Comensal Ingresos de Comida por Pasante Producción Teórica de Bebida por Clientes en Todo Incluido Coste del consumo de Bebidas por Clientes en Todo Incluido Coste del Desayuno por Comensal Coste del Almuerzo o Cena por Comensal % sobre el Coste de las Ventas de Bebida a clientes (no se incluyen los Todo Incluido) % sobre el Coste de las Ventas de Comida a pasantes Coste de Gestión del Stock Clientes servidos por Empleado Producción Total por Empleado (incluyendo a los clientes en Todo Incluido) Coste Medio por Empleado Rendimiento por Empleado Coste de Servicio por Comensal Otros Costes Variables por Cliente Ingreso Total por Comensal Coste Variable Total por Comensal

“USA

LI v

s H

CC

” p

or

An

ton

io T

apia

Mo

ren

o C

apít

ulo

: Rat

ios

HC

C: E

con

óm

ico

s y

de

Sat

isfa

cció

n

28

Margen de Contribución por Comensal Margen de Contribución Total Coste de Apertura del Departamento Coste de Existencia del Departamento Apalancamiento Operativo del Departamento

INDICADORES DE SATISFACCIÓN:

% Ocupación según las pensiones contratadas Grado de Satisfacción General del Comedor-Buffet Grado de Satisfacción General del Servicio Grado de Satisfacción en web 2.0

Departamento Operativo HABITACIONES:

INDICADORES ECONÓMICOS:

Coste de Pensión Alimenticia para clientes con Desayuno Coste de Pensión Alimenticia para clientes en Media Pensión Coste de Pensión Alimenticia para clientes en Pensión Completa Coste de Pensión Alimenticia para clientes en Todo Incluido Ingreso por Cliente de Otros Artículos Coste Variable por Cliente de Otros Artículos % sobre el Coste de las Ventas de Otros Artículos Coste de Gestión del Stock Ingreso Medio por Habitación sin Pensión Alimenticia ni Otros Artículos Ingreso de Mayoristas por Habitación sin Pensión Alimenticia ni Otros Artículos Ingreso de Minoristas por Habitación sin Pensión Alimenticia ni Otros Artículos Ingreso de Clientes Web por Habitación sin Pensión Alimenticia ni Otros Artículos Ingreso de Empresas y Grupos por Habitación sin Pensión Alimenticia ni Otros Artículos Ingreso de Clientes Directos por Habitación sin Pensión Alimenticia ni Otros Artículos Coste de Comisiones a intermediarios Mayoristas Coste de Comisiones a intermediarios Minoristas Coste de Comisiones a intermediarios Web Margen por Habitación de cliente Mayorista Margen por Habitación de cliente Minorista Margen por Habitación de cliente Web Margen por Habitación de cliente Empresa y Grupos Margen por Habitación de cliente Directo Habitaciones por Empleado Producción Total por Empleado Coste Medio por Empleado Rendimiento por Empleado Coste de Servicio por Habitación Total Ingresos Total Costes de Pensión Alimenticia Total Costes de Otros Artículos Total Ingresos Venta de Habitación Total Costes de comisiones Total Costes de RRHH Margen de Contribución sólo de Habitación Total de otros Costes Directos Variables

“USA

LI v

s H

CC

” p

or

An

ton

io T

apia

Mo

ren

o C

apít

ulo

: Rat

ios

HC

C: E

con

óm

ico

s y

de

Sat

isfa

cció

n

29

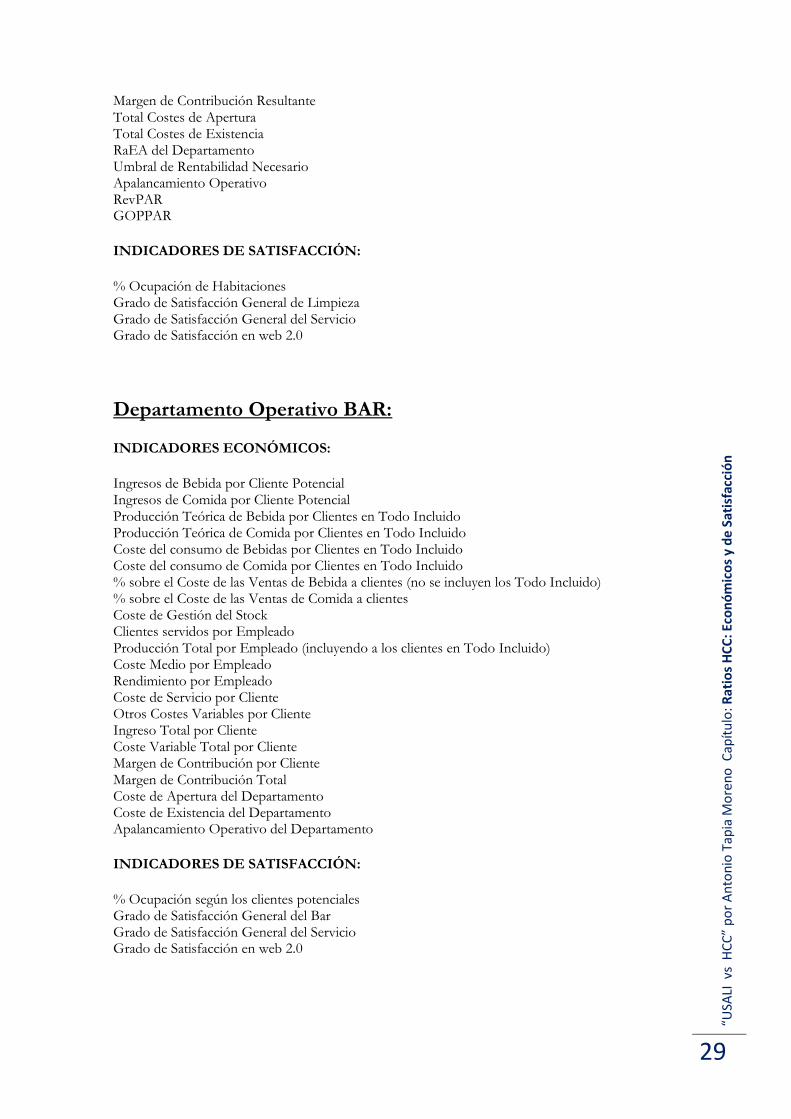

Margen de Contribución Resultante Total Costes de Apertura Total Costes de Existencia RaEA del Departamento Umbral de Rentabilidad Necesario Apalancamiento Operativo RevPAR GOPPAR

INDICADORES DE SATISFACCIÓN:

% Ocupación de Habitaciones Grado de Satisfacción General de Limpieza Grado de Satisfacción General del Servicio Grado de Satisfacción en web 2.0

Departamento Operativo BAR:

INDICADORES ECONÓMICOS:

Ingresos de Bebida por Cliente Potencial Ingresos de Comida por Cliente Potencial Producción Teórica de Bebida por Clientes en Todo Incluido Producción Teórica de Comida por Clientes en Todo Incluido Coste del consumo de Bebidas por Clientes en Todo Incluido Coste del consumo de Comida por Clientes en Todo Incluido % sobre el Coste de las Ventas de Bebida a clientes (no se incluyen los Todo Incluido) % sobre el Coste de las Ventas de Comida a clientes Coste de Gestión del Stock Clientes servidos por Empleado Producción Total por Empleado (incluyendo a los clientes en Todo Incluido) Coste Medio por Empleado Rendimiento por Empleado Coste de Servicio por Cliente Otros Costes Variables por Cliente Ingreso Total por Cliente Coste Variable Total por Cliente Margen de Contribución por Cliente Margen de Contribución Total Coste de Apertura del Departamento Coste de Existencia del Departamento Apalancamiento Operativo del Departamento

INDICADORES DE SATISFACCIÓN:

% Ocupación según los clientes potenciales Grado de Satisfacción General del Bar Grado de Satisfacción General del Servicio Grado de Satisfacción en web 2.0

“USA

LI v

s H

CC

” p

or

An

ton

io T

apia

Mo

ren

o C

apít

ulo

: Rat

ios

HC

C: E

con

óm

ico

s y

de

Sat

isfa

cció

n

30

Se generan tantos Departamentos como Unidades de Negocio tenga el Establecimiento,

cumplimentando cada una de las Cuentas de Resultados de éstos, con sus Costes Directos e

Indirectos correspondientes, sin repartos arbitrarios.

“USA

LI v

s H

CC

” p

or

An

ton

io T

apia

Mo

ren

o C

apít

ulo

: Ben

efi

cio

s Fu

nd

ame

nta

les

HC

C

31

Beneficios Fundamentales HCC

ORIGEN DE LA INFORMACIÓN:

Al obtener la Información no sólo del Módulo Contable, sino también de cada uno de los Módulos

que componen el ERP del Hotel, el modelo HCC logra desvincularse de la Contabilidad y permite

obtener un volumen de datos mucho más amplio que el modelo USALI, por lo que nos sirve para

poder analizar cada uno de los Departamentos del Hotel de forma independiente.

Esa desvinculación permite también disponer de la información antes del cierre contable del

período, ya que los datos de Administración necesarios, son menos relevantes que los aportados

por los módulos del Software y pueden suplirse por medio de las cuentas de Provisiones.

DEPARTAMENTOS OPERATIVOS:

Así como el USALI define estos Departamentos como todos aquellos capaces de generar ingresos

y, en consecuencia, costes asociables, el modelo HCC genera tantos Departamentos Operativos

como Unidades de Negocio o Departamentos Físicos existen en el Hotel, para poder llegar a

componer Cuentas de Explotación de cada una de las Unidades Físicas, facilitando la toma de

decisiones en cada uno de los casos de forma independiente.

DEPARTAMENTOS FUNCIONALES:

Así como el modelo USALI genera tantos Departamentos Funcionales como costes compartidos

tiene el Hotel, en el llamado “pool de costes”, el modelo HCC desglosa cada uno de estos costes

asignándolos al Departamento Operativo que les corresponde.

La idea se toma de los Centros Comerciales, donde el propio Centro se encarga del reclamo de

clientes para proveer a cada uno de los negocios que componen la Unidad, corriendo con los gastos

de Seguridad, Marketing, Mantenimiento, Animación, etc. La diferencia fundamental reside en que

el Edificio, en el caso del Hotel, no cobra un alquiler a las diferentes unidades de negocio que lo

componen, por lo que se convierte en un Centro de Costes o Departamento Funcional (a pesar de

generar ingresos también).

De esta forma, al definir e independizar los Costes Generados por el Edificio, podemos valorar la

incidencia de sus diferentes costes y analizar la política de Inversiones sobre aquellas partidas más

significativas.

“USA

LI v

s H

CC

” p

or

An

ton

io T

apia

Mo

ren

o C

apít

ulo

: Ben

efi

cio

s Fu

nd

ame

nta

les

HC

C

32

DEPARTAMENTOS AUXILIARES:

Una nueva diferencia con respecto al modelo USALI es la creación de un Departamento Auxiliar

para el servicio de Pensión Alimenticia de los Clientes.

Al crear este Departamento, el modelo HCC permite cuantificar el coste real de cada tipo de

Pensión Alimenticia contratada en el Hotel, tanto a nivel de consumos como del resto de costes y

gastos generados. Por extensión, permite conocer con exactitud el precio medio de venta de

Habitaciones, base para el Revenue Management.

Esto no es posible con el modelo USALI, el cual valora a precio de venta las pensiones para,

posteriormente, descontarlas de los ingresos de Habitaciones, creando así una unidad de negocio

que no existiría si no se vendieran pensiones.

COSTES DIRECTOS VARIABLES:

El modelo USALI los define como todos aquellos que son fácilmente asociables a sus

Departamentos Operativos, pero parte del principio de que una partida de coste sólo puede tener

una naturaleza, que bien será directa fija, directa variable o indirecta.

El modelo HCC desglosa cada coste en sus diferentes naturalezas, dando lugar en muchas

ocasiones al desglose de una misma partida de coste en variable directo, directo fijo, incluso

indirecto fijo (por ejemplo la luz, que tiene su valora como indirecto fijo el coste del consumo

mínimo, directo variable el consumo en habitaciones por parte de los clientes, y en fijo directo el

resto del coste, equivalente al mantenimiento de zonas comunes, maquinaria y equipos, etc.).

De esta forma, permite medir la eficacia de la Gestión de cada Departamento Físico, al componerlo

la totalidad de costes generados por cada estancia, cliente o comensal en cada uno de los diferentes

Departamentos.

COSTES DIRECTOS FIJOS:

Así como el modelo USALI los considera todos aquellos no asociables a sus Departamentos

Operativos, el modelo HCC los selecciona como aquellos a los que incurre cada Departamento

Físico en el momento en el que decide ponerse en funcionamiento, independientemente del

número de clientes potenciales que tenga.

Como ya se puede adivinar, su cuantificación es imprescindible para decidir en qué momento

conviene ponerlo en marcha.

“USA

LI v

s H

CC

” p

or

An

ton

io T

apia

Mo

ren

o C

apít

ulo

:

33

COSTES INDIRECTOS FIJOS:

El modelo USALI los considera todos aquellos que no están bajo el control de la Dirección del

Hotel, y los desvincula del margen de explotación.

Gracias a la nueva estructura del modelo HCC, podemos pasar a definirlos como todos aquellos

costes y gastos que se generan en cada uno de los Departamentos Operativos por el mero hecho de

existir, por lo que podemos valorar también si nos conviene tener el Hotel o ciertos Departamentos

abiertos o cerrados, maximizando así la cuenta de resultados en todo momento.

DATOS ESTADÍSTICOS:

El modelo USALI parte del principio de asignar a todos sus Departamentos Operativos la variable

de Clientes Alojados para medir el rendimiento unitario. Como es de suponer, esto supone cometer

un grave error cuando el Hotel vende diferentes tipos de Pensión, de tal forma que asigna al bar

como clientes potenciales a todos los alojados, cuando por ejemplo los clientes en Todo Incluido

no lo son para comida y bebida, y los Pensión Completa no lo son para el Restaurante a la Carta.

De la misma forma, para el Departamento de Banquetes y Eventos, los clientes que haya alojados

en el hotel no son significativos, pues no existe una vinculación directa en la mayoría de los casos

entre los clientes alojados en el hotel y los comensales que disfrutan de un evento específico, bien

sea una boda, bien reuniones de empresas, etc.