� WorkingCapital

RapportWorking Capital

� WorkingCapital WorkingCapital�

Idensenestetidhardanskevirksomhederværetudsatforøgetprespålikviditetenfrasåvelbegrænsningerilånerammernesomstigenderenteomkostninger.Disseforholdbørgiveanledningtiletøgetfokuspådeikke-rentebærendeaktiverogpassiverivirksomhedernesbalance,herundersærligtworkingcapital.

Virksomhedensstyringafworkingcapitalharstorindflydelsepåvirksomhedenslønsomhed.Enforhøjworkingcapitalvilsænkeafkastningsgradenoghavenegativindflydelsepåværdiansættelsenafvirksomheden.Enreduceringafworkingcapitalkanmarkantforbedrecashflowogpengebindingivirksomheden.Denfrigjortekapitalkananvendestilatnedbringegælden,udbetalestilinvestorerneellergeninvesterestilvækstivirksomheden.

MedafsætiovenståendeharErnst&YoungogDanskeBankisamarbejdegennemførtenworkingcapitalmanagement-undersøgelseijuni�008.Målgruppenerdeøkonomi-ellertreasuryansvarligeiDanmarks500størstevirksomheder.

Formåletmeddenneundersøgelseeratfåenstatuspådanskevirksomhedersarbejdemedworkingcapitalmanagement,oghvilkeudfordringerdemøderpåområdet,samtatidentificerepotentielleoptimeringsområderindenforworkingcapitalmanagementiDanmark.

Besvarelsernegiveretgodtoverblikoverdanskevirksomhedersfokuspåogarbejdemedworkingcapitalmanagement.Ensærligtakskalrettestildevirksomheder,dermedderesbesvarelse,kommentarerogindsigthartagetaktivtdeliundersøgelsen.

SimonLajlevLarsenSeniorManager,Ernst&YoungAdvisoryServices

PeterStorgaardFirstVicePresident&HeadofCashManagementDenmark,DanskeBank

Working capital = varedebitorer-varekreditorer+varelager

Indholdsfortegnelse

� Forord �

� Indholdsfortegnelse �

� Resumeogkonklusioner 4

4 Genereltomworkingcapitalmanagement 5

4.� Placeringafansvarforworkingcapitalmanagement 5

4.� Fokuspåworkingcapitalmanagement 6

4.� Rapporteringogincitamentsstrukturbaseret påworkingcapitalmanagement 8

4.4 Workingcapitalmanagementperformance 9

5 Workingcapitalmanagementnøgletal ��

5.� ForholdmellemDSOogDPO ��

5.� OptimeringafDSO,DPOogDIO �4

6 Decentraleprocesser �6

6.� Debitorer �6

6.� Kreditorer ��

6.� Lager �7

7 Deltagendevirksomheder �9

Forord

isamarbejdemed

4 WorkingCapital WorkingCapital5

Udgangspunktetfordenneundersøgelseharværetdelsatundersøgestatusfordanskevirksom-hedersarbejdemedworkingcapitalmanagement,oghvilkeudfordringervirksomhedernemøderpådetteområde,delsatidentificerepotentielleoptimeringsområder.

Enstordelafdedeltagendevirksomhedervurdererselv,atdeliggeromkringgennemsnittet,nårdetkommertilperformanceindenforworkingcapitalmanagement,ogdetefterladeretindtrykaf,atvirksomhederneikkejævnligtudførerbenchmarkingoglignendeindenfordetteområde.

Tilgengældsynesderatværestortfokuspåoptimeringafworkingcapitalblandtdedeltagendevirksomheder,ogenovervejendedelsvarersåledes,atdetteindgårivirksomhedensformuleredemålsætningogfinansiellestrategier.Dettekommerogsåtiludtrykved,atca.halvdelenafvirksom-hedernesvarer,atdearbejderefterenstruktureretmetodemedoptimeringafworkingcapital.Virksomheder,derarbejderefterenstruktureretmetode,hardesudengenereltoplevetenbedreudviklingiworkingcapitaldesidstetoårenddem,derikkearbejderefterenstruktureretmetode.

Adspurgtomhvordemener,detstørsteforbedringspotentialeligger,svarernæstenhalvdelenafvirksomhederne,atdeterindenforoptimeringafinterneprocesser.Blandtandetforventerenstordelafvirksomhederneatautomatisereenrækkeafderesprocesserfremover.Såledesforventesstigningerianvendelsenafe-invoicing,bådehvadangårvirksomhedensegnefakturaerogdem,dermodtagesfraleverandører,elektroniskgodkendelseafleverandørfakturaersamtelektroniskkontrolafleverandørfakturaeriforholdtilordre,rekvisitionogvaremodtagelse.Ligeledesforventesandelenafautomatiskeudligningeriøkonomisystemetatøges.Endeligsvarerenovervægtafrespondenternegenerelt,atmangevigtigeprocesserindenforbådedebitor-,kreditor-oglagersty-ringkanforbedresideresvirksomhed.

Bevidsthedenompotentialetogoptimeringsmulighederneindenforworkingcapitalmanagementerengodstartformangevirksomheder,menenbetingelseforatrealiserepotentialetogdeforventedeoptimeringsmulighedererledelsensfastholdelseaffokusogvedvarendeprioritering.Generelleerfa-ringerviser,atansvaretbørplacereshøjtivirksomhedenoggivemulighedforatpåvirkeprocesserbredtiorganisationen,f.eks.indkøbogsalg.Alligevelhardetvistsig,atdetkunergodtentredjedelafvirksomhederne,derbrugeraflønningogindividuelmålsætningfortopmanagement,mellemledereellerandresomredskabtilensuccesfuldoptimeringogfastholdelseaffokus.

Undersøgelsenvisersåledes,atworkingcapitaleretområde,somdedeltagendevirksomhederharstortfokuspå-etfokus,somogsåvilbetydeenændringafenrækkeinterneprocesserdenæsteår.Samtidigviserundersøgelsendog,atmangevirksomhederipraksisharsværtvedatføredegodeintentionerudilivet.Workingcapitalmanagementersåledesetområde,somvedenmålret-tetindsatskanfrigørebetydeligøjeblikkeliglikviditet,menområdetkræverogsåkonstantfokusforikkeatfaldetilbagetildegamlerutinermedøgetpengebindingsomresultat.Deterderforvigtigt,atdenyearbejdsprocesserforankresgrundigtivirksomhedenforatundgåsådannetilbagefald.

3 Resume og konklusioner 4 Generelt om working capital management

Dettekapitelfokusererpå,hvordanderpåoverordnetplanarbejdesmedworkingcapitalmanage-mentidedeltagendevirksomheder.Merespecifiktsesdetpåplaceringenafansvaretforworkingcapitalmanagementogfokuspåworkingcapitalmanagementivirksomheden,hvorvidtworkingcapitalmanagementindgårirapporteringogaflønning,samthvordanvirksomhedernemener,atdeklarersigmedhensyntiloptimeringafworkingcapital.

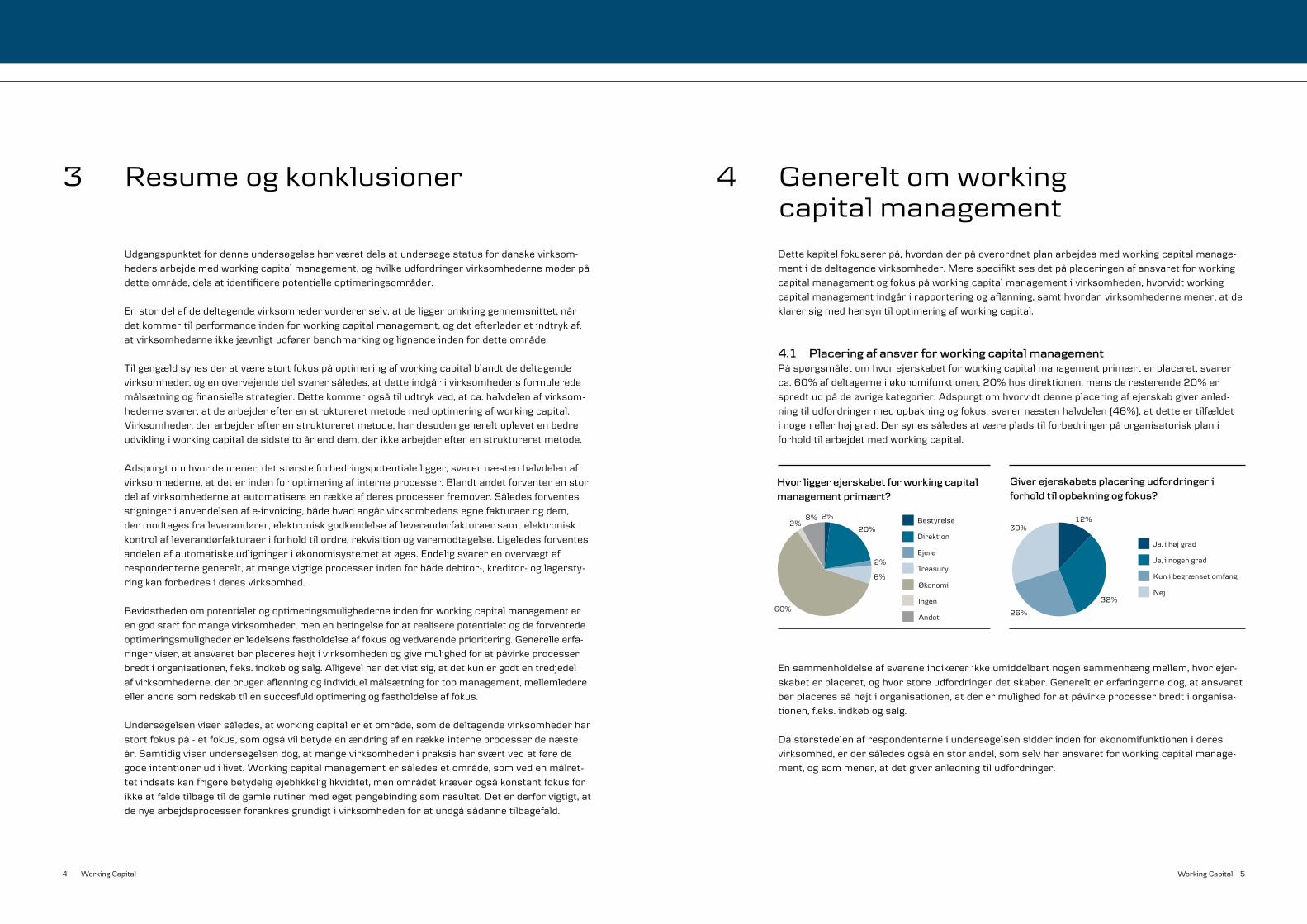

4.1 PlaceringafansvarforworkingcapitalmanagementPåspørgsmåletomhvorejerskabetforworkingcapitalmanagementprimærterplaceret,svarerca.60%afdeltagerneiøkonomifunktionen,�0%hosdirektionen,mensderesterende�0%erspredtudpådeøvrigekategorier.Adspurgtomhvorvidtdenneplaceringafejerskabgiveranled-ningtiludfordringermedopbakningogfokus,svarernæstenhalvdelen(46%),atdetteertilfældetinogenellerhøjgrad.Dersynessåledesatværepladstilforbedringerpåorganisatoriskplaniforholdtilarbejdetmedworkingcapital.

Ensammenholdelseafsvareneindikererikkeumiddelbartnogensammenhængmellem,hvorejer-skabeterplaceret,oghvorstoreudfordringerdetskaber.Genereltererfaringernedog,atansvaretbørplaceressåhøjtiorganisationen,atderermulighedforatpåvirkeprocesserbredtiorganisa-tionen,f.eks.indkøbogsalg.

Dastørstedelenafrespondenterneiundersøgelsensidderindenforøkonomifunktionenideresvirksomhed,erdersåledesogsåenstorandel,somselvharansvaretforworkingcapitalmanage-ment,ogsommener,atdetgiveranledningtiludfordringer.

Hvor ligger ejerskabet for working capital management primært?

2%

20%

6%

60%

2%8% 2% Bestyrelse

Direktion

Ejere

Treasury

Økonomi

Ingen

Andet

Ja, i høj grad

Ja, i nogen grad

Kun i begrænset omfang

Nej

Giver ejerskabets placering udfordringer i forhold til opbakning og fokus?

26%

30%12%

32%

6 WorkingCapital WorkingCapital7

4.2 FokuspåworkingcapitalmanagementOptimeringafworkingcapitalergenereltetområde,somdedeltagendevirksomhederharstortfokuspå.79%afdeadspurgtevirksomhedersvarersåledes,atdetteområdeentenihøjellernogengradindgårivirksomhedensformuleredemålsætningogfinansiellestrategier,menskun4%svarer,atdetsletikkeertilfældet.

Dererdogikkenogentendenstil,atvirksomheder,derharoptimeringafworkingcapitalideresmålsætning,ihøjeregradendandrevirksomhedermener,atdeudnytterdetfuldepotentialeforoptimeringafworkingcapital.

Dethøjefokuspåworkingcapitalmanagementafspejlersigogsåi,atnæstenhalvdelen(46%)afdeadspurgtevirksomhedersvarer,atdearbejderefterenstruktureretmetodemedoptimeringafworkingcapital.

Sammenholdesdetoovenståendespørgsmål,sesdesudenikkeoverraskende,atdererentendenstil,atvirksomheder,derharoptimeringafworkingcapitalideresmålsætning,ihøjeregradarbej-derefterenstruktureretmetodemeddette.

Servipåudviklingeniworkingcapitaldeseneste�år,tegnerdersigetbilledeaf,atetflertalafvirksomhederneharoplevetenentenneutralellernegativudvikling.Dersesdogensammenhængmellemforbedringafworkingcapitalogstrukturerettilgangtiloptimering.Virksomheder,derarbej-derstruktureretmedworkingcapitalmanagement,harsåledesihøjeregradendandrevirksomhe-derreduceretderesworkingcapitaldesidste�år.

Adspurgtomhvorvirksomhedernemener,atdetstørsteforbedringspotentialeiforholdtilworkingcapitalmanagementligger,svarer4�%afdedeltagendevirksomheder,atdetskalfindesiredesignogoptimeringafinterneprocesser.Dersynessåledesatværeetikkeuvæsentligtoptimeringspo-tentiale,hvisrealiseringenerivirksomhedensegnehænderogikkeafhængerafforhandlingermedeksterneparter.Somviskalsesenere,harenlangrækkevirksomhederogsåplaneromatforbedreenrækkeafdisseinterneprocesserindenfordenæste�år.

I høj grad

I nogen grad

I ringe grad

Slet ikke

I hvilken grad indgår optimering af working capital i virksom-hedens formulerede målsætning og finansielle strategier?

51%

17%

4%28%

Ikke relevant

Ja

Nej

Ved ikke

Arbejdes der efter en struktureret metode med optimering af working capital?

46%46%

4% 4%

Er virksomhedens arbejdskapital blevet reduceret gennem de sidste 2 år?

0

2

4

6

8

10

12

14

Ved ikkeMeget forværret

Lidt for-værret

NeutraltJa, men mindre

Ja, meget

Ja, meget

Ja, men mindre

Neutralt

Lidt forværret

Meget forværret

Ved ikke

Arbejdes der efter struktureret metode med optimering af working capital?

Hvor mener du, at der ligger det største forbedringspotentiale i forhold til working capital management?

43%11%

14%

18%

14%

I efterlevelse af allerede eksisterende interne processer

I optimering af kundebetingelser

I optimering af lager

I optimering af leverandørbetingelser

I redesign og optimering af interne processer

8 WorkingCapital WorkingCapital9

Imangesituationervildetogsåtypiskværelettereforenvirksomhedatoptimeresineinterneprocesserendatforbedreeksternebetalingsbetingelser,sombestemmesafbådedenrelativeforhandlingspositionmedmodparten,oghvaddererlokalkutymepådeenkeltemarkeder.

4.3 Rapporteringogincitamentsstrukturbaseretpå workingcapitalmanagementEnandenmådeatmåle,hvorstortfokusdererpåworkingcapitalmanagementivirksomhederne,ervedatsepå,ihvorhøjgraddetindgåriledelsesrapporteringen.Hersvarerlangtdenoverve-jendedelafvirksomhederne(7�%),atformidlingafnøgledataog-talforworkingcapitalindgårstruktureretiledelsesdialoginogenellerhøjgrad,menskun6%siger,atdetsletikkeertilfældet.

Serviderimodpå,hvorvidtworkingcapitalmanagementindgårsomendelafindividuellemålog/elleraflønningforvirksomhedensledelseogmedarbejdere,fårvietandetbillede.Hererdetkungodtentredjedel,derharsvaret,atdetteertilfældetforententopmanagement,mellemledereellerandre,mens56%harsvaret,atdetsletikkeforekommer.Voreserfaringersiger,atensuccesfuldoptimeringogfastholdelseafforbedringerkræveretvedvarendefokusfradeinvolveredeledereogmedarbejdere.Målingog/elleraflønningkanværeeteffektivtværktøjidenforbindelse.

Sammenholdesdetoovenståendespørgsmålmedspørgsmåletom,hvorvidtoptimeringafworkingcapitalindgårivirksomhedensformuleredemålsætningogfinansiellestrategier,sesdet,atdererpositivesammenhængeimellemdem.Virksomheder,forhvemworkingcapitalmanagementindgårimålsætningen,brugersåledesihøjeregradworkingcapitalnøgledataog-taliledelsesdialogensamtsomgrundlagformålogaflønningafmedarbejdereendandrevirksomheder.

Ligeledeserderentendenstil,atdevirksomheder,hvortopledelsensaflønningafhængerafudvik-lingeniworkingcapital,ihøjeregradarbejderstruktureretmedworkingcapitalmanagement.Deterdogblandtderesponderendevirksomhederikkemuligtatseenentydigsammenhængmellemudviklingeniworkingcapitaldeseneste�år,oghvorvidtaflønningenafhængerderaf.

4.4 WorkingcapitalmanagementperformanceIundersøgelsenblevvirksomhedernedesudenbedtomattagestillingtil,hvordandemener,dekla-rersigmedhensyntiloptimeringafworkingcapitalbådeiforholdtildetpotentiale,demener,dereksistererforderesvirksomhed,samtiforholdtilandresammenligneligevirksomheder.Somdetfremgårafdetonedenståendefigurer,menerhovedpartenafvirksomhederne,atdeliggernogen-lundegennemsnitligt,uansethvilketafdetoreferencepunkterderanvendes.Ibeggetilfældeerandelenafvirksomheder,sommener,deliggerhenholdsvisoverogundergennemsnittet,desudenomtrentligestore.

Ved ikke

Ja, i høj grad

Ja, i nogen grad

Kun i begrænset omfang

Nej

Indgår formidling af nøgledata og -tal for working capital struktureret i ledelsesdialog (direktionsmøder, regnskabsmøder etc.?)

35%

21%

6%

36%

2%

Ved ikke

Ja, for top management

Ja, mellemledere

Ja, andre

Nej

Indgår working capital management som en del af individuelle mål og/eller af lønning for virksomhedens ledelse og medarbejdere?

6%

10%

15%

13%

56%

�0 WorkingCapital WorkingCapital��

Dettekapitelbelyser,hvordandedeltagendevirksomhedersperformanceerindenforenrækkegængsenøgletalvedrørendeworkingcapital,nemligdaysofsalesoutstanding(DSO),daysofpayablesoutstanding(DPO),daysofinventoryoutstanding(DIO)ogcash-to-cash(C�C).

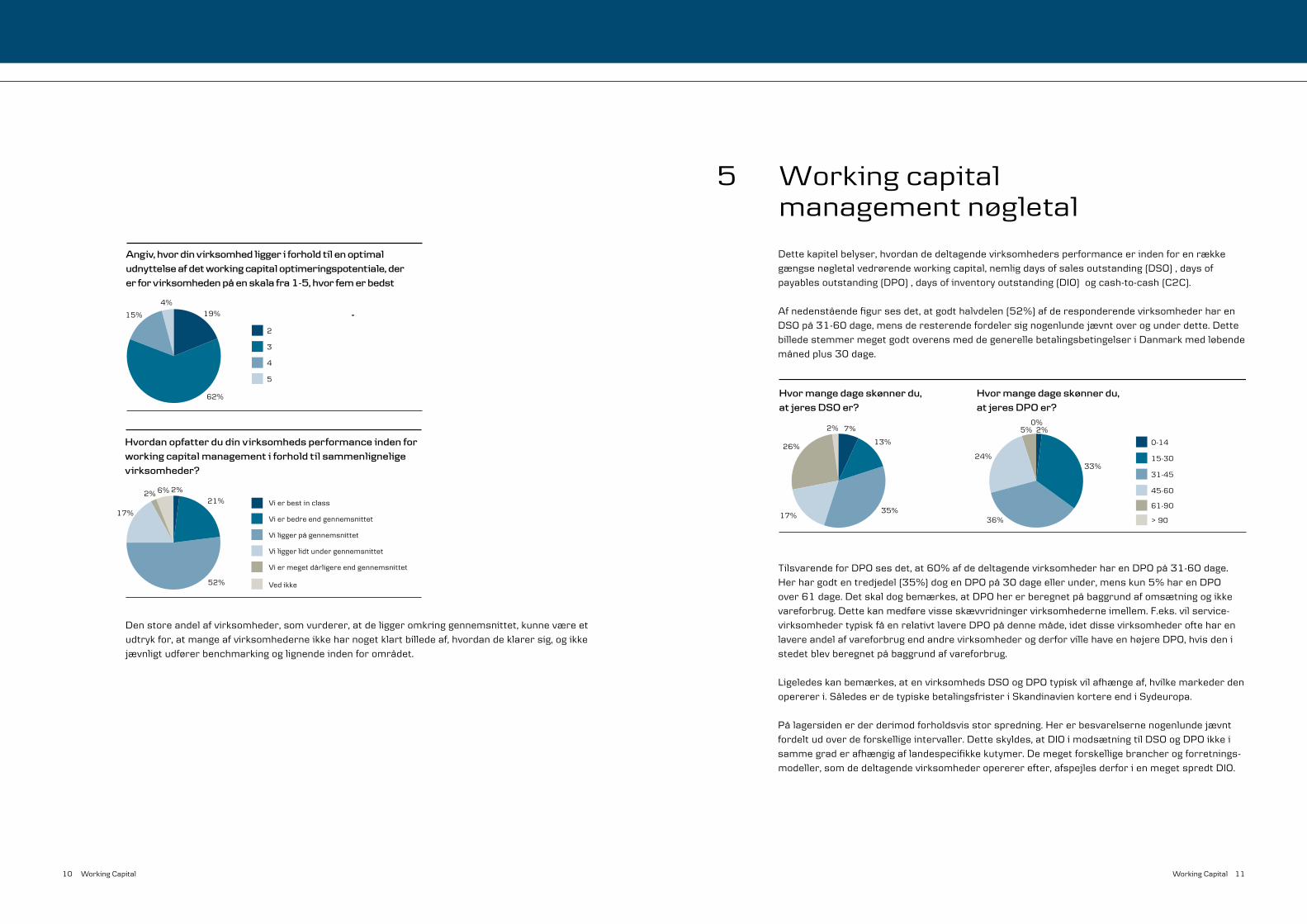

Afnedenståendefigursesdet,atgodthalvdelen(5�%)afderesponderendevirksomhederharenDSOpå��-60dage,mensderesterendefordelersignogenlundejævntoverogunderdette.DettebilledestemmermegetgodtoverensmeddegenerellebetalingsbetingelseriDanmarkmedløbendemånedplus�0dage.

TilsvarendeforDPOsesdet,at60%afdedeltagendevirksomhederharenDPOpå��-60dage.Herhargodtentredjedel(�5%)dogenDPOpå�0dageellerunder,menskun5%harenDPOover6�dage.Detskaldogbemærkes,atDPOhererberegnetpåbaggrundafomsætningogikkevareforbrug.Dettekanmedførevisseskævvridningervirksomhederneimellem.F.eks.vilservice-virksomhedertypiskfåenrelativtlavereDPOpådennemåde,idetdissevirksomhederofteharenlavereandelafvareforbrugendandrevirksomhederogderforvillehaveenhøjereDPO,hvisdenistedetblevberegnetpåbaggrundafvareforbrug.

Ligeledeskanbemærkes,atenvirksomhedsDSOogDPOtypiskvilafhængeaf,hvilkemarkederdenoperereri.SåledeserdetypiskebetalingsfristeriSkandinavienkortereendiSydeuropa.

Pålagersidenerderderimodforholdsvisstorspredning.Hererbesvarelsernenogenlundejævntfordeltudoverdeforskelligeintervaller.Detteskyldes,atDIOimodsætningtilDSOogDPOikkeisammegraderafhængigaflandespecifikkekutymer.Demegetforskelligebrancherogforretnings-modeller,somdedeltagendevirksomhederoperererefter,afspejlesderforienmegetspredtDIO.

5 Working capital management nøgletal

61-90

> 90

0-14

15-30

31-45

45-60

Hvor mange dage skønner du, at jeres DSO er?

13%

35%17%

7%2%

26%

Hvor mange dage skønner du, at jeres DPO er?

33%

36%

24%

0%2%5%

2

3

4

5

Angiv, hvor din virksomhed ligger i forhold til en optimal udnyttelse af det working capital optimeringspotentiale, der er for virksomheden på en skala fra 1-5, hvor fem er bedst

62%

15%

4%

19%

Hvordan opfatter du din virksomheds performance inden for working capital management i forhold til sammenlignelige virksomheder?

2%

21%

52%

17%

2% 6%

Ved ikke

Vi er best in class

Vi er bedre end gennemsnittet

Vi ligger på gennemsnittet

Vi ligger lidt under gennemsnittet

Vi er meget dårligere end gennemsnittet

Denstoreandelafvirksomheder,somvurderer,atdeliggeromkringgennemsnittet,kunneværeetudtrykfor,atmangeafvirksomhederneikkeharnogetklartbilledeaf,hvordandeklarersig,ogikkejævnligtudførerbenchmarkingoglignendeindenforområdet.

�� WorkingCapital WorkingCapital��

2DSO = (Tilgodehavende fra salg/salg i perioden) * antal dage i perioden. 3DPO = (Leverandørgæld/salg i perioden) * antal dage i perioden. 4DIO = (Lagerbeholdning/salg i perioden) * antal dage i perioden5Cash-to-Cash = DSO+ DIO - DPO.

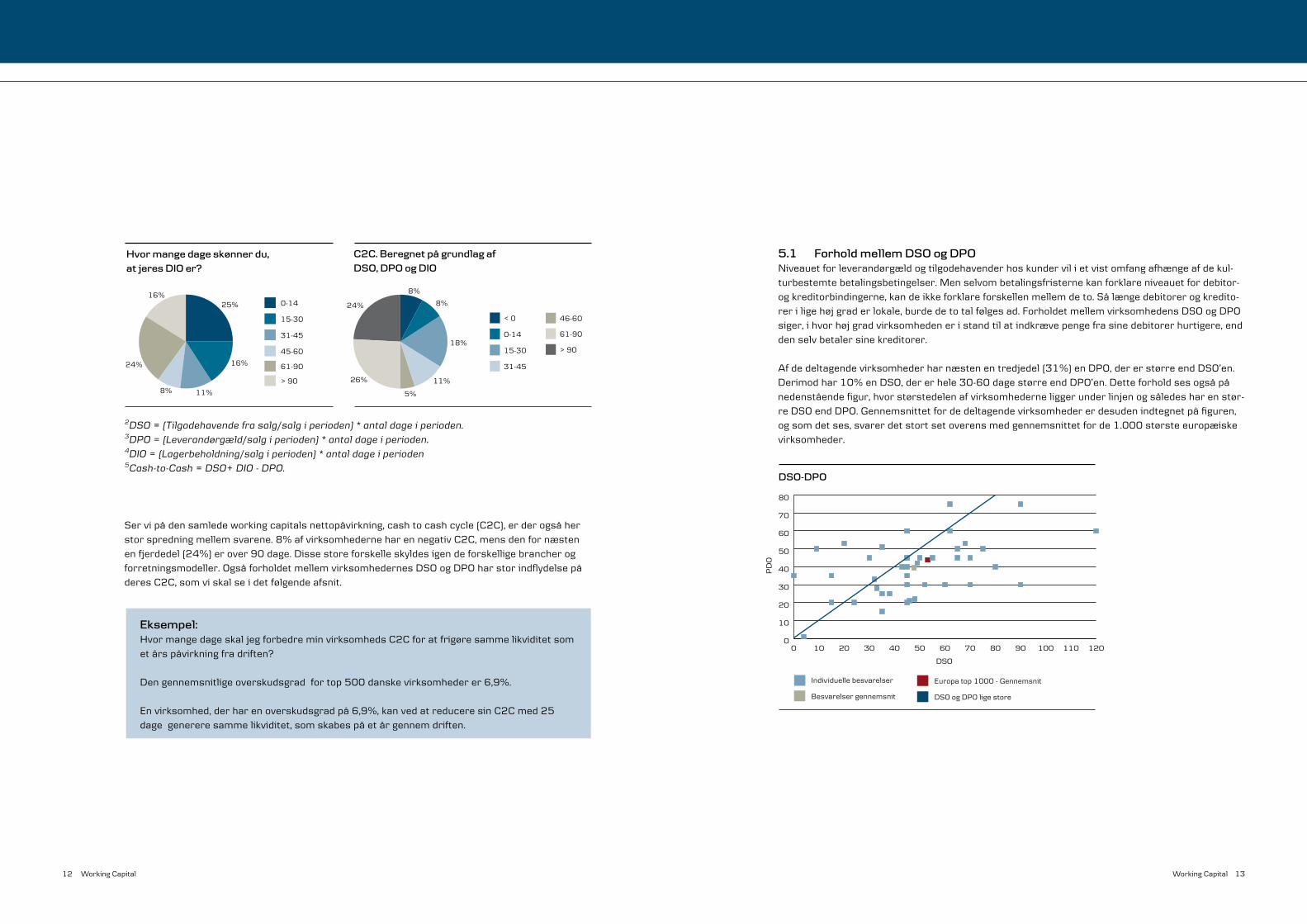

Servipådensamledeworkingcapitalsnettopåvirkning,cashtocashcycle(C�C),erderogsåherstorspredningmellemsvarene.8%afvirksomhederneharennegativC�C,mensdenfornæstenenfjerdedel(�4%)erover90dage.Dissestoreforskelleskyldesigendeforskelligebrancherogforretningsmodeller.OgsåforholdetmellemvirksomhedernesDSOogDPOharstorindflydelsepåderesC�C,somviskalseidetfølgendeafsnit.

Eksempel:HvormangedageskaljegforbedreminvirksomhedsC�Cforatfrigøresammelikviditetsometårspåvirkningfradriften?

Dengennemsnitligeoverskudsgradfortop500danskevirksomhederer6,9%.

Envirksomhed,derharenoverskudsgradpå6,9%,kanvedatreduceresinC�Cmed�5dagegenereresammelikviditet,somskabespåetårgennemdriften.

5.1 ForholdmellemDSOogDPONiveauetforleverandørgældogtilgodehavenderhoskundervilietvistomfangafhængeafdekul-turbestemtebetalingsbetingelser.Menselvombetalingsfristernekanforklareniveauetfordebitor-ogkreditorbindingerne,kandeikkeforklareforskellenmellemdeto.Sålængedebitorerogkredito-reriligehøjgraderlokale,burdedetotalfølgesad.ForholdetmellemvirksomhedensDSOogDPOsiger,ihvorhøjgradvirksomhedeneristandtilatindkrævepengefrasinedebitorerhurtigere,enddenselvbetalersinekreditorer.

Afdedeltagendevirksomhederharnæstenentredjedel(��%)enDPO,dererstørreendDSO’en.Derimodhar�0%enDSO,dererhele�0-60dagestørreendDPO’en.Detteforholdsesogsåpånedenståendefigur,hvorstørstedelenafvirksomhederneliggerunderlinjenogsåledesharenstør-reDSOendDPO.Gennemsnittetfordedeltagendevirksomhedererdesudenindtegnetpåfiguren,ogsomdetses,svarerdetstortsetoverensmedgennemsnittetforde�.000størsteeuropæiskevirksomheder.

61-90

> 90

0-14

15-30

31-45

45-60

Hvor mange dage skønner du, at jeres DIO er?

25%

16%

11%

16%

24%

8%

46-60

61-90

> 90

< 0

0-14

15-30

31-45

C2C. Beregnet på grundlag af DSO, DPO og DIO

18%

11%

5%

8%

8%

26%

24%

DSO-DPO

0 10 20 30 40 50 60 70 80 90 100 110 1200

10

20

30

40

50

60

70

80

Individuelle besvarelser

Besvarelser gennemsnit

Europa top 1000 - Gennemsnit

DSO og DPO lige store

DSO

PD

O

�4 WorkingCapital WorkingCapital�5

PåspørgsmåletomhvorvidtvirksomhedernearbejderaktivtmedforholdetmellemDSOogDPO,svarerhele77%,atdetteertilfældetentengenereltellerpåenkeltemarkeder.

SammenholdesdettemeddetfaktiskeforholdmellemDSOogDPO,tegnerdersigdogikkenogetbilledeaf,atvirksomheder,derarbejderaktivtpådetteforholdogsåperformerbedre.Dettekunnetydepå,atdetervanskeligtforvirksomhederneatfåudbytteafderesoptimeringstiltag.

5.2 OptimeringafDSO,DPOogDIOVirksomhedernehariundersøgelsensvaretpå,ihvorhøjgradderfindespolitikkerogforretnings-gangetilatoptimerehenholdsvisDSO,DPOogDIO,samthvorvidtdissepolitikkerogforretnings-gangeoverholdes.ForbådeDSO,DPOogDIOerderhøjoverensstemmelsemellembesvarelsernetildetospørgsmål.Ijohøjeregradpolitikkerogforretningsgangeeksistererogernedfældetskrift-ligt,destostørresandsynlighederdersåledesfor,atdeogsåefterlevesipraksis.Desudenkandetgenereltsiges,atderblandtdedeltagendevirksomhederihøjeregradeksistererpolitikkerogforretningsgangeforDSOogDPOendforDIO.Andelen,dersvarer”Enig”eller”Delvisenig”til,atdereksistererpolitikkerogforretningsgange,ersåledeshhv.56%og58%forDSOogDPO,mensdentilsvarendeandelforDIOer40%.Detkunnesåledestydepå,atderblandtvirksom-hederneerstørrefokuspåatoptimereDSOogDPOendDIO.

Arbejdes der i virksomheden aktivt med forholdet mellem DSO og DPO?

2%

25%

42%

31%

Ja, både generelt og på de enkelte markeder

Ja, men kun på et generelt niveau

Nej

Ved ikke

Uenig

Enig

Delvis enig

Hverken enig eller uenig

Delvis uenig

Der eksisterer i min virksomhed tilstrækkelige politikker og forret-ningsgange til at optimere DSO?

48%15%

19%

8%10%

Politikker og forretningsgange vedrørende DSO efterleves altid i praksis?

40%

19%

23%

8%10%

Der eksisterer tilstrækkelige politikker og forretningsgange til at optimere DPO i min virksomhed?

41%15%

23%

17%4%

Politikker og forretningsgange vedrørende DPO efterleves i praksis?

40%17%

26%

15%2%

Der eksisterer tilstrækkelige politikker og forretningsgange til at optimere DIO i min virksomhed

28%

29%

19%

12%12%

Politikker og forretningsgange vedrørende DIO efterleves i praksis?

30%

28%

21%

12%9%

�6 WorkingCapital WorkingCapital�7

Somnævntiafsnit4.�menerdenstørsteandelafdedeltagendevirksomheder,atdetstørstepotentialeindenforforbedringafworkingcapitalliggerioptimeringafinterneprocesser.Idettekapitelvilvisemerespecifiktpå,hvilkeprocesserdetdrejersigom,oghvorvirksomhedernevilfokuserederesindsatsidennærmestefremtid.

Kapitleteropdeltitreafsnit,hvorvisernærmerepåvirksomhedensarbejdemedhenholdsvisdebitorer,kreditoreroglager.Ihvertafdisseafsnitbelysesførstnoglegenerelleforholdfordetenkelteområde,hvorefterfokusrettesmoddeværktøjer,deranvendesidag,oghvilkederforven-tesanvendtom�år.

6.1 DebitorerDerer�8%afrespondenterne,somharsvaret,atderesstandardbetalingsbetingelserer��-60dage(fakturadatotilforfaldsdato).DethængergodtsammenmedbesvarelserneforskønnetDSO(jævnførkapitel5),hvorca.halvdelenafrespondenterne(5�%)harsvaret,atdeskønner,deresDSOliggermellem��-60dage,bortsetfraatmanvilleforvente,atfaktiskDSOoverstegstandardbetalingsbetingelserpågrundafoverforfaldnedebitorer.

6 De centrale processer

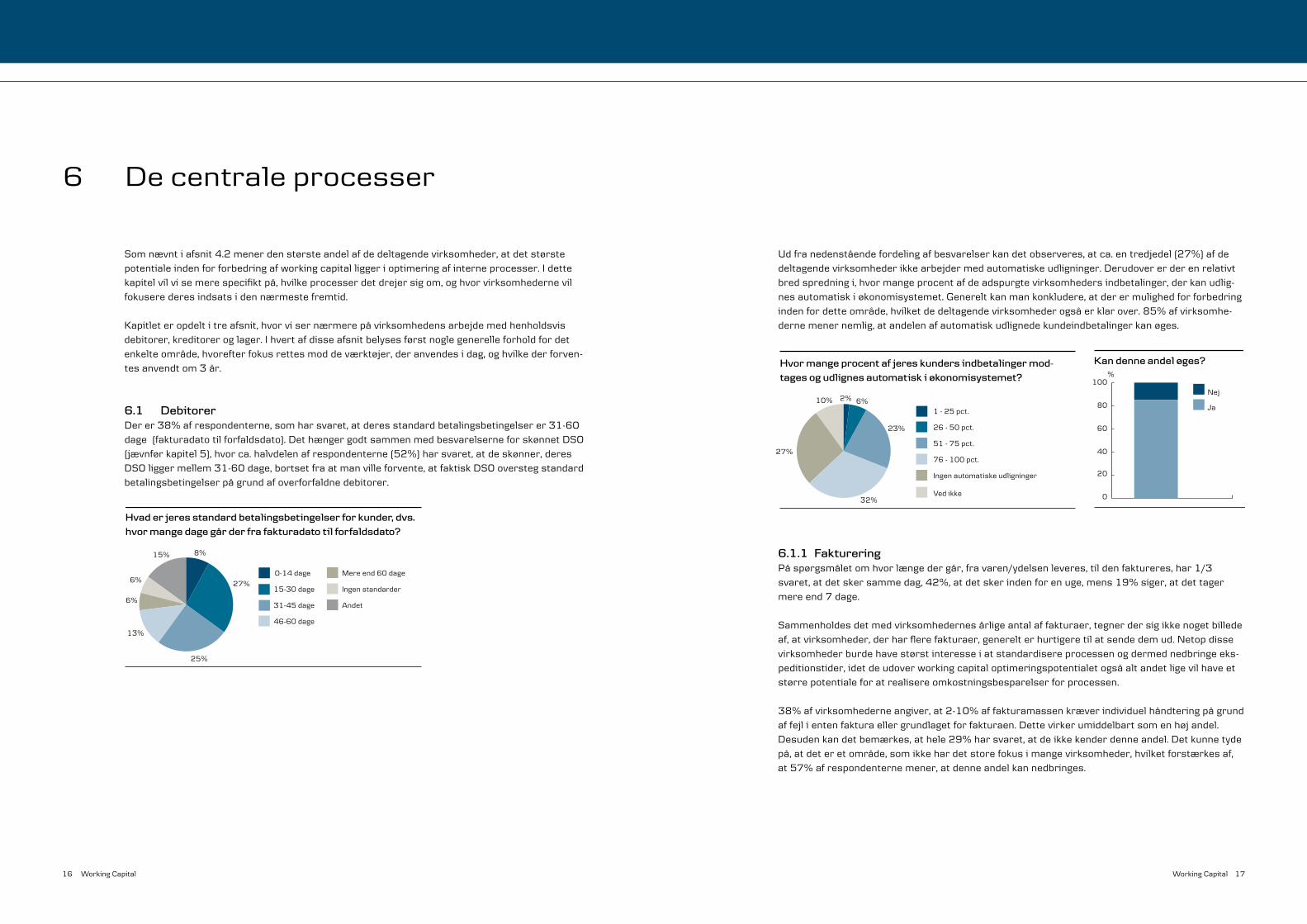

Udfranedenståendefordelingafbesvarelserkandetobserveres,atca.entredjedel(�7%)afdedeltagendevirksomhederikkearbejdermedautomatiskeudligninger.Derudovererderenrelativtbredspredningi,hvormangeprocentafdeadspurgtevirksomhedersindbetalinger,derkanudlig-nesautomatiskiøkonomisystemet.Genereltkanmankonkludere,atderermulighedforforbedringindenfordetteområde,hvilketdedeltagendevirksomhederogsåerklarover.85%afvirksomhe-dernemenernemlig,atandelenafautomatiskudlignedekundeindbetalingerkanøges.

6.1.1 FaktureringPåspørgsmåletomhvorlængedergår,fravaren/ydelsenleveres,tildenfaktureres,har�/�svaret,atdetskersammedag,4�%,atdetskerindenforenuge,mens�9%siger,atdettagermereend7dage.

Sammenholdesdetmedvirksomhedernesårligeantalaffakturaer,tegnerdersigikkenogetbilledeaf,atvirksomheder,derharflerefakturaer,generelterhurtigeretilatsendedemud.Netopdissevirksomhederburdehavestørstinteresseiatstandardisereprocessenogdermednedbringeeks-peditionstider,idetdeudoverworkingcapitaloptimeringspotentialetogsåaltandetligevilhaveetstørrepotentialeforatrealisereomkostningsbesparelserforprocessen.

�8%afvirksomhederneangiver,at�-�0%affakturamassenkræverindividuelhåndteringpågrundaffejlientenfakturaellergrundlagetforfakturaen.Dettevirkerumiddelbartsomenhøjandel.Desudenkandetbemærkes,athele�9%harsvaret,atdeikkekenderdenneandel.Detkunnetydepå,atdeteretområde,somikkehardetstorefokusimangevirksomheder,hvilketforstærkesaf,at57%afrespondenternemener,atdenneandelkannedbringes.

Hvad er jeres standard betalingsbetingelser for kunder, dvs. hvor mange dage går der fra fakturadato til forfaldsdato?

25%

27%

13%

6%

6%

15% 8%

0-14 dage

15-30 dage

31-45 dage

46-60 dage

Mere end 60 dage

Ingen standarder

Andet

Hvor mange procent af jeres kunders indbetalinger mod-tages og udlignes automatisk i økonomisystemet?

Ved ikke

1 - 25 pct.

26 - 50 pct.

51 - 75 pct.

76 - 100 pct.

Ingen automatiske udligninger

6%

23%

32%

27%

10% 2%

Kan denne andel øges?

Nej

Ja

%

0

20

40

60

80

100

�8 WorkingCapital WorkingCapital�9

Dererenklarsammenhængmellembesvarelsenafdissetospørgsmål.Langtstørstedelenafdem,derharsvaretenten”6-�0%”eller”Vedikke”tilandelenafindividuellehåndteringer,mener,atdetkangøresbedre(hhv.89%og79%),hvorimoddettekungælder�9%afdem,dersvarede0-�%.

Sammenholdesandelenaffakturaer,derkræverindividuelhåndtering,meddetårligeantalfaktura-er,tegnerdersigikkenogenklarsammenhæng.Detkanundre,davirksomhedernemeddetstørsteantalfakturaervilleopnådestørstefordelevedenlavereandelafindividuelhåndtering.

Eksempel:Hvormangefakturaerhåndteresindividueltpga.fejlpr.dag?

Dengennemsnitligefejlprocentblandtdeltagerneer�,�%.Detgennemsnitligeårligeantalfakturaerblandtdeltagerneer984.000.

Detbetyder,atdedeltagendevirksomhedergennemsnitligthåndtererca.��4fakturaerindividueltpga.fejlpr.arbejdsdag.

6.1.2 RykkerprocedureHvadangårvirksomhedernesrykkerprocedurersvarer�0%,atdensættesigang�-�dageefterforfald,�9%svarer”�-7dageefterforfald”,mens�5%svarer”8-�0dageefterforfald”.Hvadangårandelenafdesamledeindbetalinger,somførstmodtagesefterudsendelseafenellerflererykkere,svarer�0%”0eller�%”,�9%svarer”�-5%”,mens�8%svarer”6%ellerderover”.

Sammenholdessvarenepådetoovenståendespørgsmål,tegnerdersigikkeetbilledeaf,atvirk-somheder,somharenstørreandelafkunder,derførstbetalerefterenellerflererykkere,genereltsætterrykkerprocedurenigangtidligere.Detteernogetoverraskende,danetopdissevirksomhe-dervillehavestørstglædeafenhurtigogeffektivrykkerprocedure.

Detervigtigt,atderforatnedbringeantalletafforsenebetalingergennemføresgrundigeanalyserafbaggrundenforatudsenderykkere.Imangetilfældekanforseneindbetalingerskyldesineffek-tiveinterneprocesser.F.eks.kanforsenbetalingskyldesfejlifakturaellerfejlilevering.Hvisdisseprocesserforbedres,opnårvirksomhedenderforikkealeneenbesparelsepådentid,deranvendestilathåndterefejl,menogsåenpositivlikviditetspåvirkningiformafflererettidigeindbetalinger.

0-1 %

2-5 %

6-10 %

Ved ikke

Hvor mange procent af den samlede fakturamasse kræver individuel håndtering pga. fejl på faktura eller fejl i grundlaget for fakturaen?

19%19%

29%

33%

Kan fejlprocenten for udstedte fakturaer nedbringes?

Nej

Ja

%

0

20

40

60

80

100

Andet

1-2 dage efter forfald

3-7 dage efter forfald

8-20 dage efter forfald

Mere end 20 dage efter forfald

Ved ikke

Hvornår igangsættes virksomhedens rykkerprocedure?

10%

39%

35%

4%

4%8%

> 25%

0%

1%

2-5%

6-10%

11-25%

Hvor stor en andel af jeres indbetalinger modtages først efter udsendelse af en eller f lere rykkere (i %)?

11%

19%

39%

14%

14%3%

�0 WorkingCapital WorkingCapital��

6.1.3 Debitorprocessernuogom3årAlletreværktøjerogmetoder,somnævnesunderspørgsmåletomordrehåndtering,anvendesidagrimeligbredtidedeltagendevirksomheder(50-60%).Tilgengældvirkerdetikkesometområde,virksomhederneforventer,dervilskedenstoreudviklingindenforiløbetafdenæstetreår.

Pårykker-oginkassodelensesdet,atdeadspurgtevirksomhederiløbetafdenæstetreårforven-teratarbejdeyderligeremeddenproaktivekontakttilkunderiforbindelsemedbetalingsforfaldogdensegmenteredetilgangtilanvendelseafrykkerværktøjer.Herudovererdetværdatbemærkedenstigning,derforventesindenforaflønningafsælgereiforholdtilindbetaling.Påtrodsafstignin-generniveauetpådettepunktdogstadiglavt.Desudenfremgårdet,atunderhalvdelenafvirksom-hederneidagsamarbejdermedetinkassofirma,ogatdenandelforventesuændretomtreår.

Indenfordebitorpolitikkerbemærkesdet,atderiløbetafdenæstetreårforventesenstigningiaktivforbedringafbetalingsbetingelseriforholdtilnuværendesituation.

Forfaktureringsprocesserforventesenmarkantudviklingindenforoutsourcingaffaktureringog/elleropkrævning,hvorderiløbetafdenæstetreårforventesenfordoblingiforholdtildennuvæ-rendesituationhosdeadspurgtevirksomheder,dogfraetlavtniveau.Tilligeforventesetdrastiskfaldibrugenafpapirfakturaerhosdeadspurgtevirksomhederomtreåriforholdtilnuværendesituation.

Ordrehåndtering

0 10 20 30 40 50 60 70 80 90 100

Er der central styring af betalingsbetingelser?

Aftales betalingsform (Indbetalings-kort/Betalingsservice etc.) ved

afgivelse af ordre?

Anvendes kreditvurderingsværktøjer?

I dag

Om 3 år

Rykker og inkasso

0 10 20 30 40 50 60 70 80 90 100

Er der en systematisk segmenteret tilgang til anvendelse af rykkerværk-

tøjer (brev, telefon, mail etc.)?

Er sælgernes af lønning afhængig af indbetaling?

Er der et struktureret samarbejde med et inkassofirma?

Afspejler niveauet af rykkergebyrer og renter omkostninger ved kapital-

binding og administrativt arbejde?

Tages der proaktivt kontakt til kunder før forfald, hvor der erfaringsmæssigt

er problemer med betalingen?

I dag

Om 3 år

Politikker

0 10 20 30 40 50 60 70 80 90 100

Giver virksomhedens konkurrence-situation mulighed for at forbedre

betalingsbetingelser?

Arbejdes der aktivt med forbedring af betalingsbetingelser?

Tilskønner I aktivt kunder til brug af kontantrabatter?

I dag

Om 3 år

Fakturering

0 10 20 30 40 50 60 70 80 90 100

Er der elektronisk genbrug af data fra ordre til fakturering?

Kan antallet af kreditnotaer reduceres?

Udsendes der papirfaktura?

Fremgår forfaldsdato af fakturaen?

Fremgår betalingsform af fakturaen?

Er dele af processen for fakturering og/eller opkrævning outsourcet? I dag

Om 3 år

�� WorkingCapital WorkingCapital��

Hvadangårindbetalingerkandetbemærkes,atderkunforventesenmindrestigningianvendelsenafautomatiskafstemningafdebitorerpåtrodsaf,at85%svarede,atandelenafautomatiskeudlig-ningerkanøges,ogathele�7%svarede,atdeidagsletikkebenytterdette.

6.2 KreditorerAfdeadspurgtevirksomhedererder50%,derharsvaret,atdereskreditorfakturaergodkendestilbetalingindenfor�-7dage,og40%,derharsvaret,atkreditorfakturaergodkendestilbetalingindenfor8-�0dage.Samtidigmener87%afdeadspurgte,atdetkanforbedres,ogdetvilsige,atdererenrelativstorspredningiantalletafdage,menatdersamtidigerbredenighedom,atdetkanforbedres.Sammenholdessvarenepådissetospørgsmål,kanvise,atlangtstørstedelen(8�%)afselvdevirksomheder,somharsvaret�-7dage,stadigmener,atdettekanforbedres.Dedeltagendevirksomhederersåledestemmeligambitiøsepådettepunkt.

5�%afrespondenterneharsvaret,atstandardbetalingsbetingelserforindkøbsaftalerer��-60dage(fakturadatotilforfaldsdato).DettehængergodtsammenmedbesvarelserneforskønnetDPO(jævnførafsnit4.�),hvorca.60%harsvaret,atdeskønner,deresDPOliggermellem��-60dage.Dermedkanmanobservere,atdergenerelterenrelativtgodsammenhængmellemantalDPOdageogstandardbetalingsbetingelserfraleverandører.

Påspørgsmåletomhvilkendato,deripraksisanvendessombetalingsdato,svarernæstenhalvde-len(47%)”Forfaldsdatoifølgefaktura”,ca.�/�(��%)svarer”Kontraktueltfastlagtebetalingsbetin-gelser(udenhensyntagentilforfaldsdatopåfaktura)”,og6%svarer”Standardkreditorbetingelserifølgeøkonomisystem(udenhensyntagentilkontraktligebetingelser)”.Tagerbetalingsdatoenikkeudgangspunktidekontraktligebetalingsbetingelser,erderrisikofor,atbetalingerskerfortidligt.

Erfaringerviser,atmangevirksomhederikketilfuldeudnytterdekredittider,derentfaktiskharaftaltmedderesleverandører.Dettekanskyldesaltfraforkertindkodningafdeaftaltebetalingsbe-tingelserivirksomhedensøkonomisystemtilrenogskær”bekvemmelighed”iøkonomiafdelingen,nårleverandørerbetalesfortidligt,fordidetpassermeddenperiodiskebetalingskørsel.Derersåledespotentialeforatfrigivebetydeliglikviditetvedatudnyttedeaftaltekredittiderfuldtud,udenatdetkrævergenforhandlingmedvirksomhedenskreditorer.

Indbetaling

0 10 20 30 40 50 60 70 80 90 100

Anvendes automatisk træk (fx Betalingsservice)?

Anvendes automatisk afstemning/udligning af debitorer?

I dag

Om 3 år

Ved ikke

1-2 dage

3-7 dage

8-20 dage

Mere end 20 dage

Hvor lang tid tager det at få godkendt en faktura til betaling?

50%40%

4% 4%2%

Tror du, at processen kan forbedres?

Nej

Ja

%

0

20

40

60

80

100

Hvad er jeres standard betalingsbetingelser for indkøbsaftaler, dvs. hvor mange dage går der fra fakturadato til forfaldsdato?

0%

28%

40%

13%

4%

2%

13%

0-14 dage

15-30 dage

31-45 dage

46-60 dage

Mere end 60 dage

Ingen standarder

Andet

�4 WorkingCapital WorkingCapital�5

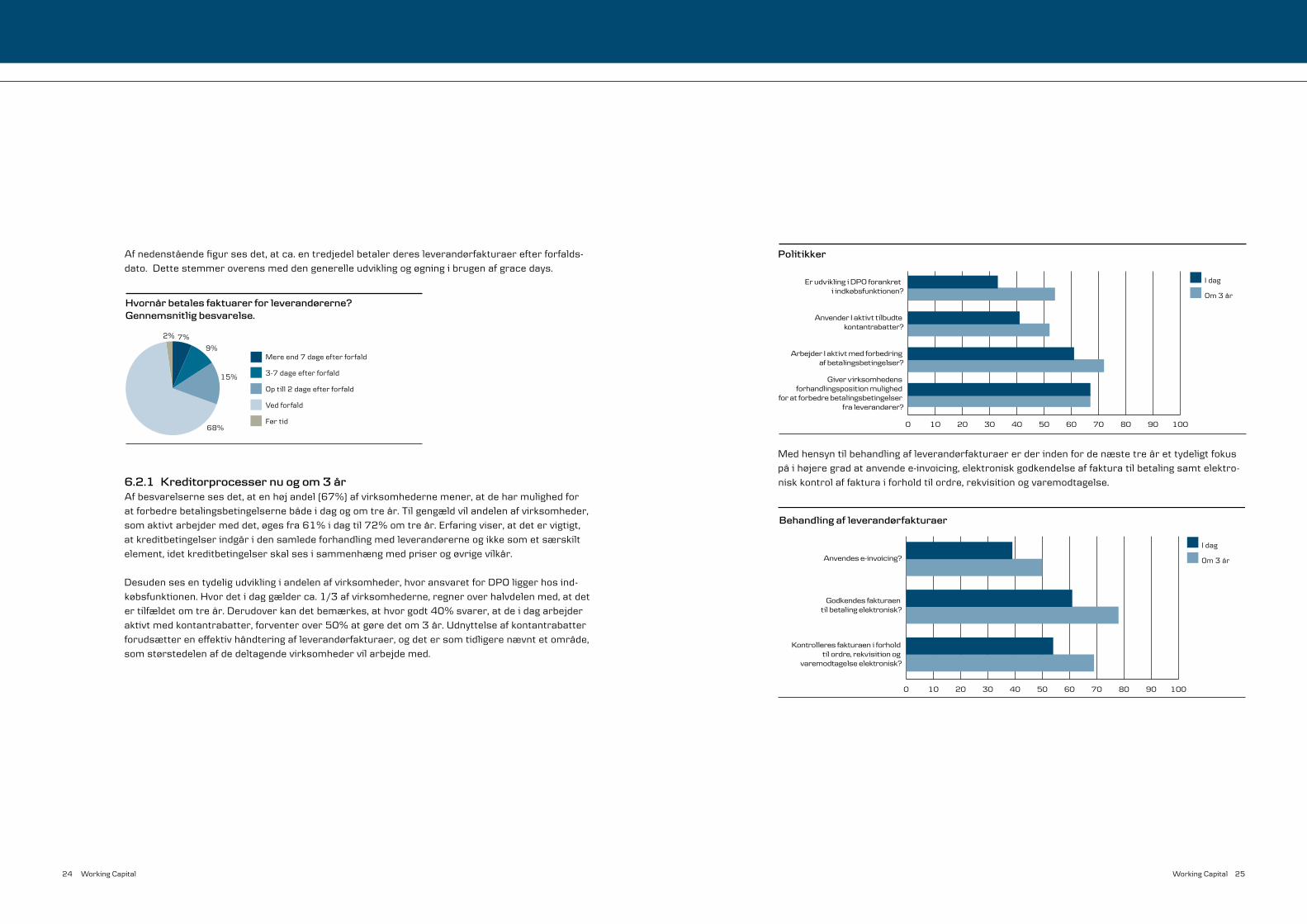

Afnedenståendefigursesdet,atca.entredjedelbetalerderesleverandørfakturaerefterforfalds-dato.Dettestemmeroverensmeddengenerelleudviklingogøgningibrugenafgracedays.

6.2.1 Kreditorprocessernuogom3årAfbesvarelsernesesdet,atenhøjandel(67%)afvirksomhedernemener,atdeharmulighedforatforbedrebetalingsbetingelsernebådeidagogomtreår.Tilgengældvilandelenafvirksomheder,somaktivtarbejdermeddet,øgesfra6�%idagtil7�%omtreår.Erfaringviser,atdetervigtigt,atkreditbetingelserindgåridensamledeforhandlingmedleverandørerneogikkesometsærskiltelement,idetkreditbetingelserskalsesisammenhængmedpriserogøvrigevilkår.

Desudensesentydeligudviklingiandelenafvirksomheder,hvoransvaretforDPOliggerhosind-købsfunktionen.Hvordetidaggælderca.�/�afvirksomhederne,regneroverhalvdelenmed,atdetertilfældetomtreår.Derudoverkandetbemærkes,athvorgodt40%svarer,atdeidagarbejderaktivtmedkontantrabatter,forventerover50%atgøredetom�år.Udnyttelseafkontantrabatterforudsættereneffektivhåndteringafleverandørfakturaer,ogdetersomtidligerenævntetområde,somstørstedelenafdedeltagendevirksomhedervilarbejdemed.

Medhensyntilbehandlingafleverandørfakturaererderindenfordenæstetreårettydeligtfokuspåihøjeregradatanvendee-invoicing,elektroniskgodkendelseaffakturatilbetalingsamtelektro-niskkontrolaffakturaiforholdtilordre,rekvisitionogvaremodtagelse.

Mere end 7 dage efter forfald

3-7 dage efter forfald

Op till 2 dage efter forfald

Ved forfald

Før tid

Hvornår betales faktuarer for leverandørerne?Gennemsnitlig besvarelse.

9%

15%

68%

2% 7%

Politikker

0 10 20 30 40 50 60 70 80 90 100

Giver virksomhedens forhandlingsposition mulighed

for at forbedre betalingsbetingelser fra leverandører?

Arbejder I aktivt med forbedring af betalingsbetingelser?

Anvender I aktivt tilbudte kontantrabatter?

Er udvikling i DPO forankret i indkøbsfunktionen?

I dag

Om 3 år

Behandling af leverandørfakturaer

0 10 20 30 40 50 60 70 80 90 100

Kontrolleres fakturaen i forhold til ordre, rekvisition og

varemodtagelse elektronisk?

Godkendes fakturaen til betaling elektronisk?

Anvendes e-invoicing?

I dag

Om 3 år

�6 WorkingCapital WorkingCapital�7

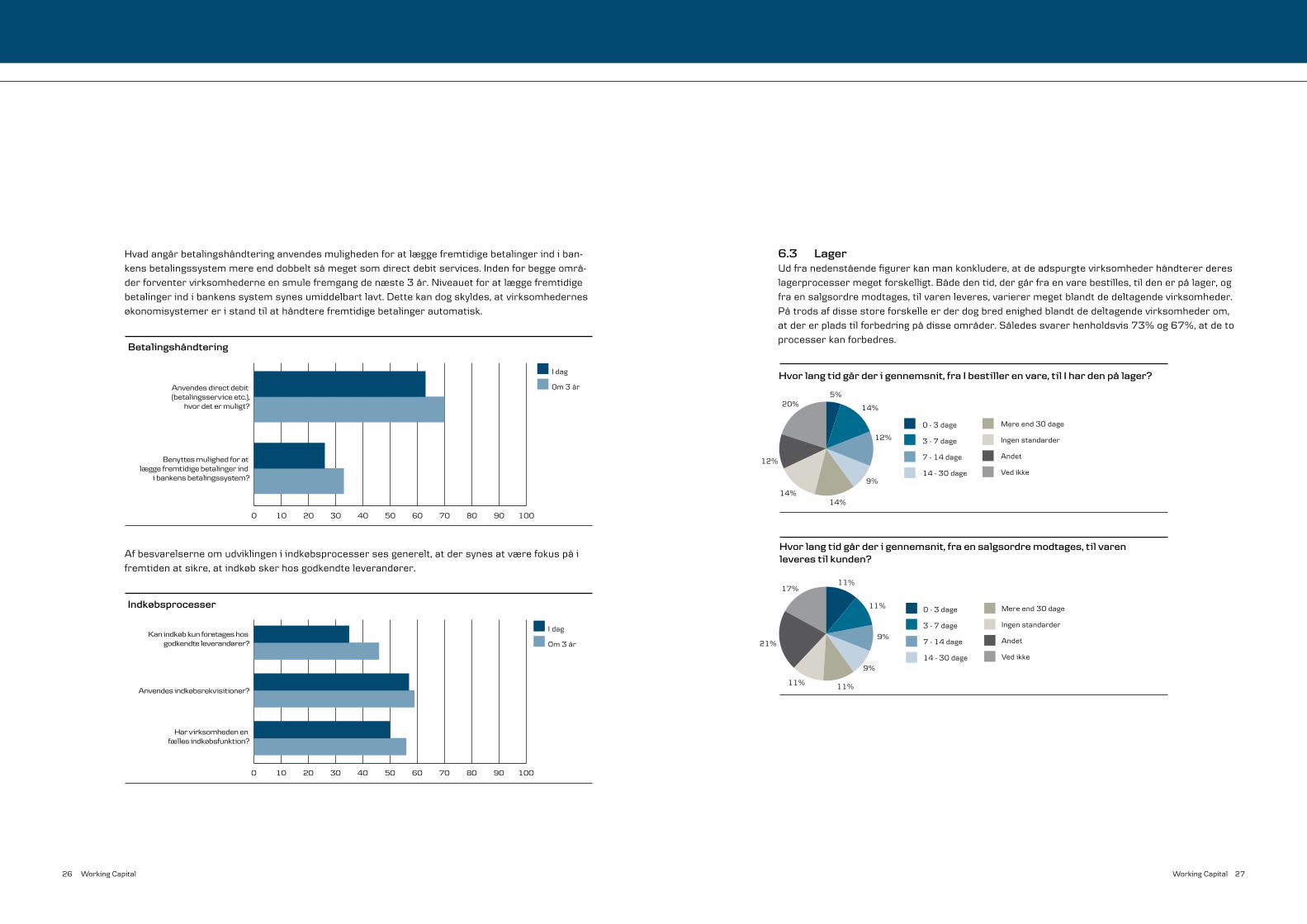

Hvadangårbetalingshåndteringanvendesmulighedenforatlæggefremtidigebetalingerindiban-kensbetalingssystemmereenddobbeltsåmegetsomdirectdebitservices.Indenforbeggeområ-derforventervirksomhederneensmulefremgangdenæste�år.Niveauetforatlæggefremtidigebetalingerindibankenssystemsynesumiddelbartlavt.Dettekandogskyldes,atvirksomhedernesøkonomisystemereristandtilathåndterefremtidigebetalingerautomatisk.

Afbesvarelserneomudviklingeniindkøbsprocessersesgenerelt,atdersynesatværefokuspåifremtidenatsikre,atindkøbskerhosgodkendteleverandører.

6.3 LagerUdfranedenståendefigurerkanmankonkludere,atdeadspurgtevirksomhederhåndtererdereslagerprocessermegetforskelligt.Bådedentid,dergårfraenvarebestilles,tildenerpålager,ogfraensalgsordremodtages,tilvarenleveres,varierermegetblandtdedeltagendevirksomheder.Påtrodsafdissestoreforskelleerderdogbredenighedblandtdedeltagendevirksomhederom,atdererpladstilforbedringpådisseområder.Såledessvarerhenholdsvis7�%og67%,atdetoprocesserkanforbedres.

Betalingshåndtering

0 10 20 30 40 50 60 70 80 90 100

Benyttes mulighed for at lægge fremtidige betalinger ind

i bankens betalingssystem?

Anvendes direct debit (betalingsservice etc.),

hvor det er muligt?

I dag

Om 3 år

Indkøbsprocesser

0 10 20 30 40 50 60 70 80 90 100

Har virksomheden en fælles indkøbsfunktion?

Anvendes indkøbsrekvisitioner?

Kan indkøb kun foretages hos godkendte leverandører?

I dag

Om 3 år

Hvor lang tid går der i gennemsnit, fra I bestiller en vare, til I har den på lager?

5%

14%

12%

9%

14%14%

12%

20%

0 - 3 dage

3 - 7 dage

7 - 14 dage

14 - 30 dage

Mere end 30 dage

Ingen standarder

Andet

Ved ikke

Hvor lang tid går der i gennemsnit, fra en salgsordre modtages, til varen leveres til kunden?

11%

11%

9%

9%

11%11%

21%

17%

0 - 3 dage

3 - 7 dage

7 - 14 dage

14 - 30 dage

Mere end 30 dage

Ingen standarder

Andet

Ved ikke

�8 WorkingCapital WorkingCapital�9

6.3.1 Lagerprocessernuogom3årNedenståendefigurillustrerer,atderpåalledenævntelagerprocesserforventesetøgetfokusdekommendetreår.Enstigningidefasteprocedurerforreduceringafstock-keepingunitisortimen-tetsessometøgetfokuspå,atkapitalbindingenilageretsikrerdenretteservicegradbådeinterntiforholdtilproduktionenogeksterntiforholdtilkunderne.

Erfaringviser,atderikkeiallevirksomhederarbejdessystematiskmedprocesserforatfjerneuku-rantevarerfralagret.Detteunderstøttesafnedenståendefigur,hvordetses,atkunca.50%idagarbejdersystematiskmedukurantevarer.Ukuransinfluereroftepådefysiskelagerforholdogkanmedføreproblemeriforbindelsemedværdiansættelse,styringogkvalitet.Detkansåledesundre,atderikkeihøjeregraderfokuspådette.

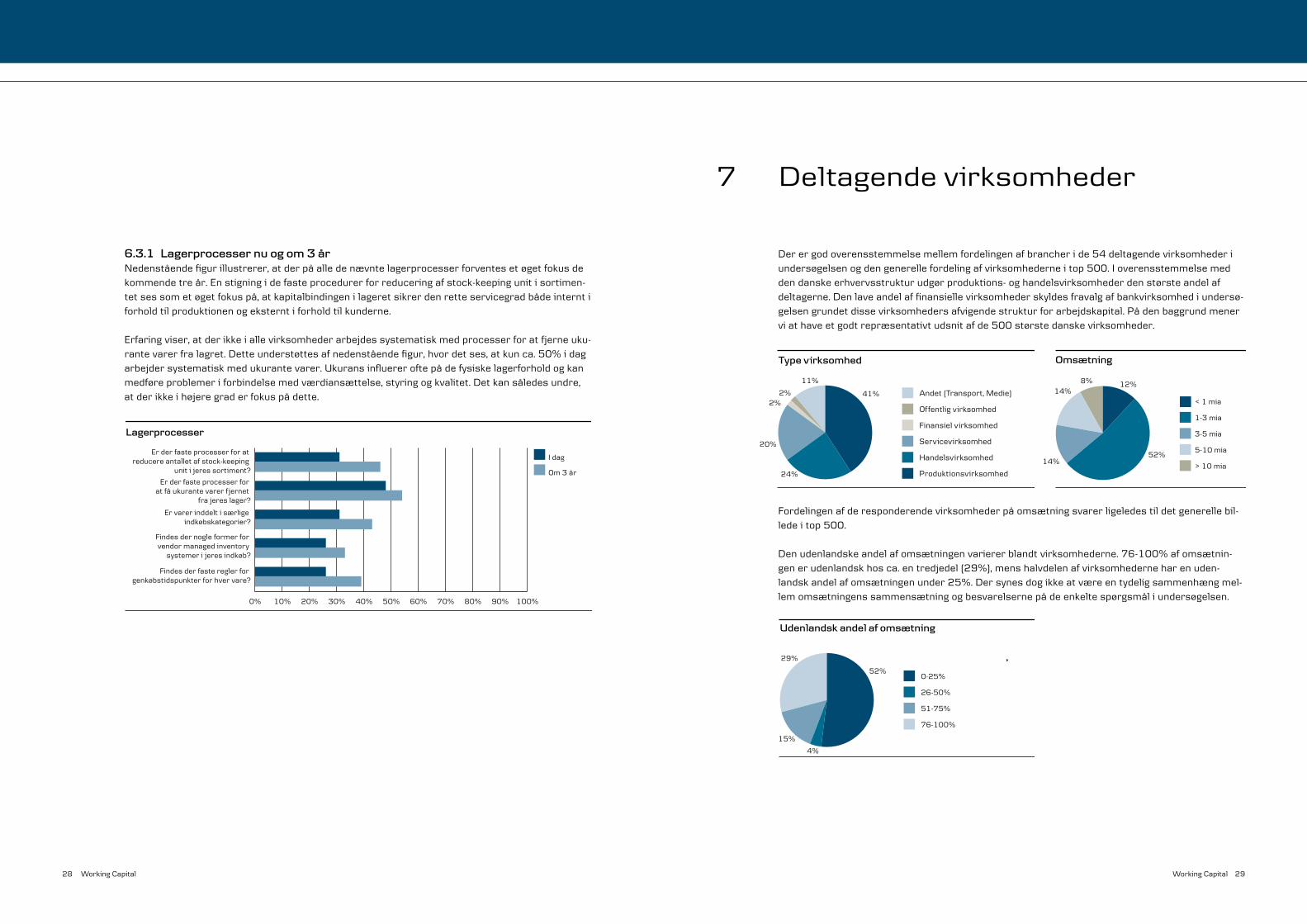

Derergodoverensstemmelsemellemfordelingenafbrancheride54deltagendevirksomhederiundersøgelsenogdengenerellefordelingafvirksomhederneitop500.Ioverensstemmelsemeddendanskeerhvervsstrukturudgørproduktions-oghandelsvirksomhederdenstørsteandelafdeltagerne.Denlaveandelaffinansiellevirksomhederskyldesfravalgafbankvirksomhediundersø-gelsengrundetdissevirksomhedersafvigendestrukturforarbejdskapital.Pådenbaggrundmenerviathaveetgodtrepræsentativtudsnitafde500størstedanskevirksomheder.

Fordelingenafderesponderendevirksomhederpåomsætningsvarerligeledestildetgenerellebil-ledeitop500.

Denudenlandskeandelafomsætningenvariererblandtvirksomhederne.76-�00%afomsætnin-generudenlandskhosca.entredjedel(�9%),menshalvdelenafvirksomhederneharenuden-landskandelafomsætningenunder�5%.Dersynesdogikkeatværeentydeligsammenhængmel-lemomsætningenssammensætningogbesvarelsernepådeenkeltespørgsmåliundersøgelsen.

Lagerprocesser

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Findes der faste regler for genkøbstidspunkter for hver vare?

Findes der nogle former for vendor managed inventory

systemer i jeres indkøb?

Er varer inddelt i særlige indkøbskategorier?

Er der faste processer for at få ukurante varer fjernet

fra jeres lager?

Er der faste processer for at reducere antallet af stock-keeping

unit i jeres sortiment?

I dag

Om 3 år

7 Deltagende virksomheder

Andet (Transport, Medie)

Offentlig virksomhed

Finansiel virksomhed

Servicevirksomhed

Handelsvirksomhed

Produktionsvirksomhed

Type virksomhed

41%

24%

20%

2%2%

11%

< 1 mia

1-3 mia

3-5 mia

5-10 mia

> 10 mia

Omsætning

12%

52%14%

14%8%

0-25%

26-50%

51-75%

76-100%

Udenlandsk andel af omsætning

52%

4%

15%

29%

�0 WorkingCapital WorkingCapital��

DanskeBankA/SogErnst&YoungStatsautoriseretRevisionsaktieselskabejerogharansvaretfornærværendepublikation.

Publikationenomhandlerkonkreteemnerogforhold,somerudvalgtafDanskeBank/Ernst&Young.Oplysningerneipublikationentilsigterdogikkeatværefyldestgørendeellertilstrækkeligetil,atenbrugerkantræffebeslutningeromkonkretespørgsmål.Opmærksomhedenhenledespå,atoplysningernekanværebehæftetmedfejl,ligesomgældenderet,praksis,kutymerogopfattelserændrersigovertid.

Oplysningerneipublikationenudgørsåledesikkerådgivningtilbrugerne,ogoplysningernemåikkeopfattessomjuridisk,regnskabsmæssig,skattemæssig,finansielellerkommercielrådgivning.

Publikationenhartilformålatkommunikeregenerelinformationpåudvalgteområder.Lovgivningenspraktiskeanvendelseogbetydningkandogvarierefrasagtilsagafhængigtafomstændighederne.DanskeBank/Ernst&Youngfraråder,atbrugernebasererderesdispositionerikonkretesagerpåoplysningerne,ogDanskeBank/Ernst&Youngpåtagersigintetansvarfortabellerskuffelser,sombrugermålidevedsådannedispositioner.BrugereopfordresistedettilathenvendesigtilDanskeBank/Ernst&Youngogopnåkonkretrådgivning,indenderdisponeres.

DanskeBank/Ernst&Younggarantererikke,atoplysningerneipublikationenerfuldstændige,kor-rekteellertilenhvertidopdaterede.

DanskeBank/Ernst&Youngfraskriversigansvaretforethverttab,skadeellerskuffelse,sommåtteopståved,atbrugerehandleritillidtildeoplysninger,derfindesipublikationen,ellerpåandenmådeiforbindelsemedbrugenafpublikationenogdennesindhold.Dettegælder,uansetomtabetskyldesDanskeBank/Ernst&Young’suagtsommehandlingerellerundladelser.SåfremtDanskeBank/Ernst&Younguansetforanståendeansvarsfraskrivelsemåtteifaldeansvaroverforbrugerneafpublikation,kanansvaretdogaldrigomfatteindirektetab.

OphavsrettentilsiderneogderesindholdtilkommerDanskeBank/Ernst&Young.Allerettighederforbeholdes.Detersåledesikketilladtatgengiveellerdistribuerenogendelaftekstellergrafikfrapublikationen,detværesigelektroniskellermekanisk,herundervedfotokopiering,telefax,registre-ring,genindtastningellervedbrugafinformationslagrings-ellergenfindingssystem,udenforudgå-endeudtrykkeliggodkendelseafDanskeBank/Ernst&Young.

xxxxx.�008.09