econometria i - departamento de economíajcaceres/cl_notes_2_2008_student.pdf · inferencia robusta...

TRANSCRIPT

Econometria ITema 3: Heteroscedasticidad

Universidad Carlos III

Getafe, Madrid

November 2008

Julio Cáceres Delpiano (UC3M) Econometria I 11/08 1 / 26

Outline

Consecuencias de la Heteroscedasticidad para el estimador de MCO

Inferencia Robusta a la Heteroscedasticidad tras estimar por MCO

Contraste de Heteroscedasticidad

Estimación de MCO ponderados

Revision del Modelo de Propabilidad lineal

Julio Cáceres Delpiano (UC3M) Econometria I 11/08 2 / 26

Heteroscedasticidad

Modelo de regresión lineal múltiple:y = β0 + β1x1 + β2x2 + . . .+ βkxk + u

Supuestos de Gauss-Markov:

Insesgadez de βj (RLM.1-RLM.4), también consistencia.

Var(ujx1, . . . , xk ) = σ2

no afecta a la insesgadez ni a la consistencia de los EMCO.

RLM.5 tampoco afecta a las medidas de bondad de ajuste R2 y R2, yaque dependen de varianzas incondicionales.El supuesto de homoscedasticidad afecta a la consistencia de losestimadores de Var(βj )a la distribución t y F de los estadísticos decontraste: no son válidos bajo heteroscedasticidad.El Teorema de Gauss-Markov también depende del supuesto deHomoscedasticidad: si falla, βj ya no es ELIO, ni e�ciente dentro de laclase descrita.

Julio Cáceres Delpiano (UC3M) Econometria I 11/08 3 / 26

Inferencia robusta a la heteroscedasticidad tras estimar porMCO

A pesar de los problemas anteriores, MCO es un método útil deestimación bajo heteroscedasticidad.

Se han desarrollado correcciones para los errores estándar yestadísticos t y F de forma que sean válidos en presencia deheteroscedasticidad de forma desconocida.

Estos son "métodos robustos a la heteroscedasticidad"porque sonválidos (en muestras grandes) tanto si hay homoscedasticidad como sino, sin necesidad de saber en qué caso estamos.

Julio Cáceres Delpiano (UC3M) Econometria I 11/08 4 / 26

Estimación de las varianzas

Modelo de una sola variable independiente, observación i -ésima:yi = β0 + β1xi + ui

Se mantienen los supuestos 1-4 de G-M, peroVar(ui jxi ) = σ2(xi ) = σ2iEl estimador MCO esβ1 = β1 +

∑i (xi�x )ui∑i (xi�x )2

por lo que

Var(β1) =∑i (xi�x )2σ2i

STC 2x

donde

STCx = ∑i (xi � x)2Si σ2i = σ2 para todo i , entonces Var(β1) =

σ2

STCx. En caso contrario

no es válida.Julio Cáceres Delpiano (UC3M) Econometria I 11/08 5 / 26

Estimadores robustos a la heteroscedasticidad

White (1980) demostró como hacer esto usando los residuos MCO ui ,

\Var(β1) =∑i (xi�x )2 u2i

STC 2x

que es válida para cualquier tipo de heteroscedasticidad.

¿En qué sentido es válido el estimador \Var(β1)?

En que \Var(β1) multiplicada por n converge al límite de nVar(β1),E [(xi � µx )ui ]/(σ

2x )2 por la ley de los grandes números y se puede

aplicar el teorema central del límite para la distribución estandarizadade β1, justi�cando el uso de intervalos de con�anza y estadísticos t.

Julio Cáceres Delpiano (UC3M) Econometria I 11/08 6 / 26

Regresión Múltiple

Una fórmula similar es válida para el modelo de regresión múltiple:

y = β0 + β1x1 + β2x2 + . . .+ βkxk + u

bajo los supuestos RLM.1-4:

\Var(βj ) =∑i r

2ij u

2i

STC 2j

donde r2ij es el i -ésimo residuo de regresar xj sobre todas las demásvariables independientes y SCTj es la suma de cuadrados de residuosde esa regresión.

[ \Var(βj )]12 es el error estándar robusto a la heteroscedasticidad para

βj . Estos e.s. a veces se llaman de White, Huber o Eicker.

Julio Cáceres Delpiano (UC3M) Econometria I 11/08 7 / 26

Estadístico t robusto a la heteroscedasticidad:

Estadístico t robusto a la heteroscedasticidad:

t =βj�β0j

e .s .robusto(βj )

Los coe�cientes βj se siguen estimando por MCO y βj siempre es elmismo. Los e.s. robustos pueden ser menores o mayores que los e.s.habituales, aunque muchas veces no cambia la inferencia ni estamosseguros de que haya heteroscedasticidad.¿Porqué se siguen usando los e.s. habituales?.

Si hay homoscedasticidad y los errores son normales, entonces losestadísticos t con s.e. habitual, tienen una distribución exactamente t,mientras que los t + s.e. robustos no.Con muestras grandes cada vez más se proporcionan los e.s. robustos(o ambos para ver si cambian las conclusiones).

También existen estadísticos F robustos a la heteroscedasticidad,generalmente conocidos como estadísticos de Wald robustos a laheteroscedasticidad

Julio Cáceres Delpiano (UC3M) Econometria I 11/08 8 / 26

Contrastes de heteroscedasticidad

A pesar de que hay métodos robustos a la heteroscedasticidad haybuenas razones para aplicar contrastes de heteroscedasticidad:

Los estadísticos t tienen distribuciones t exactas bajo normalidad y cone.s. habituales.Si hay heteroscedasticidad el estimador MCO ya no es el estimadorlineal insesgado óptimo: hay mejores estimadores si laheteroscedasticidad es conocida.

Hay muchos contrastes de heteroscedasticidad:

Unos sólo detectan la presencia de heteroscedasticidad, pero sinprecisar si la varianza del error depende de los regresores.Los más modernos se centran en formas de heteroscedasticidad queinvalidan los e.s. habituales.

Julio Cáceres Delpiano (UC3M) Econometria I 11/08 9 / 26

Planteamiento del Problema

Modelo de regresión lineal múltiple

y = β0 + β1x1 + β2x2 + . . .+ βkxk + u

con los supuestos RLM.1-4, inclyendo que E [ujx1, x2, . . . , xk ] = 0Hipótesis nula de que RLM. 5 es verdadera:

H0 : Var [ujx1, x2, . . . , xk ] = σ2

o equivalentemente

H0 : E [u2jx1, x2, . . . , xk ] = E [u2] = σ2,

y buscamos en los datos evidencia en contra para rechazar H0.Si H0 es falsa E [u2jx1, x2, . . . , xk ] estará relacionada con losregresores, mediante cualquier función.

Julio Cáceres Delpiano (UC3M) Econometria I 11/08 10 / 26

Planteamiento del Problema (II)

Modelo de regresión lineal múltiple

u2 = δ0 + δ1x1 + δ2x2 + . . .+ δkxk + v

donde v es un término de error de media nula dadas las x�s.

La hipótesis de homoscedasticidad es igual a

H0 : δ0 = δ1 = δ2 = . . . = δk = 0

Bajo H0 podemos pensar que u es independiente de las x�s, por loque el estadístico F de signi�catividad global de las variablesindependientes permite contrastar H0 asintótico.

Julio Cáceres Delpiano (UC3M) Econometria I 11/08 11 / 26

Planteamiento del Problema (II)

Sin embargo u2 ó u no se observan en la muestra, por lo quepodemos estimar en su lugar la ecuación

u2 = δ0 + δ1x1 + δ2x2 + . . .+ δkxk + v

y calcular el estadístico F para la signi�catividad conjunta dex1, x2, . . . , xk .

Julio Cáceres Delpiano (UC3M) Econometria I 11/08 12 / 26

Planteamiento del Problema (III)

El uso de residuos en lugar de errores no afecta a la distribuciónasintótica del estadístico F :

F =R 2u2

/k(1�R 2

u2)/(n�k�1)

donde k es el número de regresores en la regresión con variabledependiente u2. Este estadístico tiene una distribución (aproximada)Fk ,n�k�1 � χ2k bajo H0.

Julio Cáceres Delpiano (UC3M) Econometria I 11/08 13 / 26

Contraste de Breusch-Pagan

Un estadístico (asintóticamente) equivalente para contrastar lahomoscedasticidad es el estadístico LM (Lagrange Multiplier),F = R2u2n

que se distribuye asintóticamente como una χ2k . Esta versión seconoce como el contraste de heteroscedasticidad de Breusch-Pagan(contraste BP).

Si el resultado del contraste es un p-valor pequeño, se debe tomaralguna medida correctora (como s.e. robustos).

Julio Cáceres Delpiano (UC3M) Econometria I 11/08 14 / 26

El contraste de Heteroscedasticidad de White

La justi�cación de los e.s. habituales se hacía el supuesto deVar [ujx1, x2, . . . , xk ] = σ2, pero los e.s. son igualmente válidos si u2

está incorrelado con todas las variables independientes, xj , con suscuadrados, x2j , y todos sus productos cruzados.

Esto motivó a White (1980) para añadir a la regresión anterior loscuadrados y los productos cruzados de todos los xj .

Julio Cáceres Delpiano (UC3M) Econometria I 11/08 15 / 26

El contraste de Heteroscedasticidad de White

Es el estadístico LM para contrastar que todos los δj son igual a cero,

LM = nR2u2

aunque también se puede utilizar el estadístico F .

El contraste de White usa mucho más regresores (aunque algunospueden ser redundantes), por lo que puede llegar a consumirdemasiados grados de libertad.

Para evitar este problema se pueden usar los valores ajustados,y = δ0 + δ1x1+ δ2x2+ . . .+ δk , para construir un nuevo contraste,basado en la regresión u2 = δ0 + δ1y + δ1 � y2 + error , teniendo encuenta que y es una combinación lineal de las xj (e y2 incluyecuadrados y productos cruzados).

Se puede usar entonces estadísticos F y LM para contrastarH0 : δ1 = 0 y δ2 = 0.

Julio Cáceres Delpiano (UC3M) Econometria I 11/08 16 / 26

Heteroscedasticidad y error de especi�cación

Los contrastes de heteroscedasticidad se basan en que los supuestosRLM.1-4 son válidos. Si por ejemplo RLM.3 falla, y E [y jx ] está malespeci�cada (términos cuadráticos omitidos, etc.), los contrastes deheteroscedasticidad pueden rechazar H0 aunque Var [y jx ] seaconstante. Sin embargo, existen mejores y más especí�cos contrastespara el error de especi�cación.

Julio Cáceres Delpiano (UC3M) Econometria I 11/08 17 / 26

Estimación de mínimos cuadrados ponderados

Antes del desarrollo de contrastes robustos a heteroscedasticidad, ladetección de heteroscedasticidad conllevaba la modelización yestimación de su forma funcional. Esto conlleva a un estimador máse�ciente que MCO y produce estadísticos t y F con distribución t y F.Sin embargo esto require esfuerzo de modelización adicional (mientrasque los estadísticos robustos no).

Julio Cáceres Delpiano (UC3M) Econometria I 11/08 18 / 26

Heteroscedasticidad conocida

Si x denota todas las variables explicativas, se supone que

Var [ujx ] = σ2h(xi ) ,

donde h(x) es una función conocida de las variables explicativas quedetermina la heteroscedasticidad, h(x) > 0

Sin embargo σ2 es desconocido, pero se podrá estimar con los datosdisponibles.

Para una muestra dada, escribimos

σ2i = Var [ui jxi ] = σ2h(xi ) = σ2i hi ,

Julio Cáceres Delpiano (UC3M) Econometria I 11/08 19 / 26

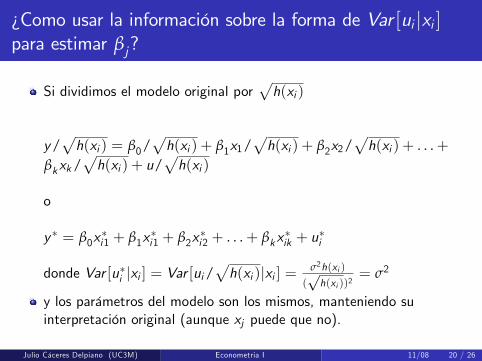

¿Como usar la información sobre la forma de Var [ui jxi ]para estimar βj?

Si dividimos el modelo original porph(xi )

y/ph(xi ) = β0/

ph(xi ) + β1x1/

ph(xi ) + β2x2/

ph(xi ) + . . .+

βkxk/ph(xi ) + u/

ph(xi )

o

y � = β0x�i1 + β1x

�i1 + β2x

�i2 + . . .+ βkx

�ik + u

�i

donde Var [u�i jxi ] = Var [ui/ph(xi )jxi ] = σ2h(xi )

(ph(xi ))2

= σ2

y los parámetros del modelo son los mismos, manteniendo suinterpretación original (aunque xj puede que no).

Julio Cáceres Delpiano (UC3M) Econometria I 11/08 20 / 26

Modelo transformado

El modelo anterior es lineal, con u�i de esperanza condicional cero yvarianza cond. constante, y el muestreo igual que antes: se satisfacenlos supuestos RLM.1-5.

En estas condiciones el estimador más e�ciente por G-M es el EMCOde esa ecuación transformada, β

�0, β

�1, . . . , β

�k , que son diferentes de

los EMCO de la ecuación original, que por lo tanto son menose�cientes.

Los estimadores β�j se denominan Estimadores de Mínimos Cuadrados

Generalizados (EMCG). Como el modelo (*) satisface todas lascondiciones ideales, los estadísticos t y F son válidos.

Los EMCG para corregir por heteroscedasticidad se denominanEstimadores de Mínimos Cuadrados Ponderados (MCP): los β

�j

minimizan una suma de cuadrados de residuos ponderada, donde cadaresiduo al cuadrado se pondera por hi .

Julio Cáceres Delpiano (UC3M) Econometria I 11/08 21 / 26

Especi�cación de la Varianza Condicional

No siempre es fácil saber cuál es la forma de

Var [ujx1, x2, . . . , xk ].

Hay un caso en el caso las ponderaciones para MCP surgennaturalmente del modelo econométrico: esto ocurre cuando en lugarde usar datos referentes a individuos, se usan sólamente promedios dedatos para un determinado grupo o región geográ�ca.

Julio Cáceres Delpiano (UC3M) Econometria I 11/08 22 / 26

Modelos con datos en media

Con datos a nivel de empresa, la varianza del error disminuye con eltamaño, y por tanto podemos tomar hi = 1/mi para que lasempresas mayores reciban más peso.

Un problema similar ocurre cuando se manejan datos per cápita.

Incluso si se emplea MCP, es razonable utilizar errores estándarcorregidos para cubrirse en el caso de que haya heteroscedasticidadcondicional a nivel de individuo.

Julio Cáceres Delpiano (UC3M) Econometria I 11/08 23 / 26

MCG Factible: la función de heteroscedasticidad estimada

En general es difícil conocer la función h(x) que describe laheteroscedasticidad.

Sin embargo, en muchos casos es posible modelizar la función h(x) yestimar los parámetros desconocidos del modelo.

Esto resulta en una estimación de cada uno de los pesos hi , queutilizados en lugar de hi da lugar al estimador de MCG Factible, oMCG estimado.

Julio Cáceres Delpiano (UC3M) Econometria I 11/08 24 / 26

Un modelo de heteroscedasticidad

Var [ujx ] = σ2exp(δ0 + δ1x1 + . . .+ δkxk )

donde x1, . . . , xk son las variables independientes en el modelo deregresión.

Este modelo usa una forma exponencial en lugar de lineal, como en elcontraste de Breusch-PaganDe esta forma se evita que la varianza estimada pueda tomar valoresnegativos.Para estimar los δj podemos reescribir el modelo para Var [ujx ] como

u2 = σ2exp(δ0 + δ1x1 + . . .+ δkxk )v

donde v tiene una media igual a la unidad, condicional en x .Si asumimos que v es independiente de x, entonces

log(u2) = α0 + δ1x1 + . . .+ δkxk + e

donde e tiene media cero y es independiente de x.Julio Cáceres Delpiano (UC3M) Econometria I 11/08 25 / 26

Un modelo de heteroscedasticidad (2)

Entonces se sustituyen errores u2 por residuos u2 y se hace laregresión MCO

log(u2) sobre x1, . . . , xk ,obteniendo valores ajustados gi , resultando en hi = exp(gi ).

Si usásemos hi en lugar de hi , el estimador sería insesgado.

Con hi , el EMCG Factible es consistente y asintóticamente máse�ciente que MCO.

Julio Cáceres Delpiano (UC3M) Econometria I 11/08 26 / 26