editorial l’assurtech - compagnie de réassurance tunisietelles que des réglementations plus...

TRANSCRIPT

Tunis ReNews LetterN° 24

E d i t o r i a lTunis Re a l’immense plaisir d’organiser conjoint-ement avec la Fédération Tunisienne des Sociétés d’Assurances, et l’Union Générale des Assurances Arabes «UGAA», la 32ème Conférence de l’Union Générale des Assureurs Arabes «GAIF» qui se tiendra cette année à Tunis Hammamet du 24 au 27 Juin 2018 sous le thème «La Transformation Numérique et l’Industrie de l’Assurance dans le Monde Arabe».

Le choix de ce thème est ordonné par les mutations numériques majeures constatées sur le monde d’aujourd’hui. En effet l’usage exponentiel du digital dans le processus d’assurance est l’un des enjeux vitaux des années à venir.

Le digital est une révolution qui touche tous les secteurs d’activités et notamment le secteur de l’assurance dans son ensemble : Distribution, Relation client, Communication, Modèle d’affaires, Management, la Production, etc... Pour cette raison, elle ne doit pas être considérée comme un projet ordinaire, mais comme une refonte complète et structurelle du fonctionnement de l’entreprise : La digitalisation est clairement de nature stratégique et se doit d’être intégrée à la stratégie d’entreprise.

Et c’est dans ce contexte que la rencontre des chefs d’entreprises Arabes et ceux de la zone MENA, assureurs et réassureurs au sein de cette 32ème conférence, présenterait un excellent catalyseur pour le travail commun dans la transformation digitale et le processus permettant aux entreprises d’intégrer toutes les technologies digitales disponibles au sein de leurs activités.

Tout en souhaitant le plein succès aux travaux de la 32ème Conférence de l’Union Générale des Assureurs Arabes «GAIF», nous réaffirmons l’importance de la coopération des assureurs et réassureurs Arabes dont l’UGAA constitue l’un de ses aspects les plus concrets.

Lamia Ben Mahmoud

L’Assurtech :Assurance &

Technologie

Une tentative de définition :Le terme assurtech ou insurtech combine les termes assurance et Technologie pour désigner l’ensemble des start-up qui s’appuient sur de nouvelles technologies et/ou de nouveaux usages pour faire évoluer radicalement le business modèle de l’assurance. Et ce, en créant de nouveaux services et offres d’assurance 100% digitales et basés sur les avancées permises par le numérique, la collecte et l’analyse des données. Ces start-up agissent de manière indépendante ou associée à de grandes compagnies d’assurance.Cette nouvelle donne du digital est aujourd’hui l’un des principaux relais de croissance de l’industrie de l’assurance et a pu en très peu de temps conquérir des parts sur ce marché convoité. Et ce n’est qu’un début puisqu’en 2020, on estime que 50% des données seront collectées par des objets connectés.L’objectif de ces sociétés est de créer une disruption ou une rupture technologique améliorant et simplifiant les services rendus aux assurés tout en réduisant les prix.Les innovations des Insurtech gravitent souvent autour de :

La dématérialisation des contrats d’assurance ; La souscription et la gestion rapide des contrats/des sinistres en ligne ; La personnalisation des offres et l’automatisation des processus via l’intelligence

artificielle ou le machine learning ; L’individualisation de la gestion de la relation client via les agents conversationnels et

autres chatbots ; La réduction des coûts ou le costkilling ; La montée en puissance de la satisfaction client et l’excellence de l’expérience utilisateur; L’exploitation poussée du big data ; L’utilisation de technologies des objets connectés au sein des habitations et des

recherches sur les voitures autonomes pour réduire les risques en accidentologie ; L’innovation servicielle ;

Siège Social - Tunis12, Avenue du Japon Montplaisir - B.P 29 - 1073 Tunis

Tél. : (216) 71 904 911- Fax: (216) 71 904 930E-mail : [email protected]

www.tunisre.com.tn

Premier Trimestre 2018

Insurtechs et assureurs historiques : une collaboration qui s’impose ?

Le monde de l’assurance connaît actuellement une profonde mutation avec l’émergence des Insurtechs. Selon le World Insurance Report 2017, une étude faite sur plus de 8.000 consommateurs et plus de 100 opérateurs mondiaux de l’assurance a fait montrer que L’avancement de la technologie numérique modifie le paysage concurrentiel en rehaussant le profil des acteurs Insurtech et en poussant l’industrie à suivre une voie d’innovation perturbatrice.

En effet, cette étude confirme que les Insurtechs, qui étaient initialement perçus comme des concurrents aux compagnies d’assurance, font aujourd’hui partie intégrante du paysage Assurance, puisque près d’un tiers des clients dans le monde (31,4%) déclarant les utiliser exclusivement ou en combinaison avec des assureurs en place pour répondre à leurs besoins d’assurance.Ces start-ups ont également réussi à fournir de meilleures expériences sur les interactions numériques, clés d’importance pour les clients, telles que la déclaration instantanée des sinistres et l’accès à des produits innovants et personnalisés

Cependant, les assureurs traditionnels détiennent toujours l’avantage confiance. Puisque près de 40% des clients disent faire confiance à leurs assureurs, contre seulement 26,3% pour les Insurtechs. Et en plus de la confiance, les compagnies d’assurance bénéficient d’une meilleure reconnaissance de la marque, d’une meilleure connaissance technique de l’activité d’assurance et des économies d’échelle.

D’un côté, les assureurs sont confrontés à des pressions externes, telles que des réglementations plus strictes, une intensification de la concurrence et des clients de plus en plus exigeants. Et ce sont les Insurtechs qui peuvent aider les entreprises traditionnelles à relever ces défis en leur injectant une nouvelle technologie et une nouvelle approche dans les processus de relation client.

De l’autre côté, seuls les assureurs classiques peuvent aider les Insurtech à relever les nombreux autres défis auxquels ils font face en tant que nouveaux venus dans l’industrie. Les Insurtechs sont confrontés à des coûts d’acquisition de clients élevés car ils ne disposent ni de bases de clientèles ni de la notoriété de la marque et le plus important, leur manque de crédibilité et de confiance dans une industrie qui tourne autour des deux. Et si les Insurtechs peuvent être expert dans l’exploitation de nouvelles technologies, ils ont peu de savoir-faire en matière de tâches essentielles telles que la gestion des risques ou des sinistres.

Ainsi, les Insurtechs et les assureurs historiques ont des points forts complémentaires et la collaboration entre les deux parties devient une progression naturelle.

Compte tenu des nombreux avantages de la collaboration, les assureurs et les Insurtech explorent différentes façons de travailler ensemble. En voici quelques exemples :

1- L’investissement en capital-risque : XL Group a créé une nouvelle initiative de capital-risque «XL Innovate» en juin 20172- Les partenariats stratégiques : AXA, La plateforme de e-commerce Alibaba et Ant Financial Services ont annoncé en juillet 2016, un partenariat stratégique mondial.3- Les Incubateurs/ accélerateur : En février 2018, Groupama, Inter Mutuelles Assistance, la Maaf, la Macif, la Maif et le Medef se sont regroupés pour créer l’association « Niort Tech », accélérateur dédié aux insurtechs.4- Développement internes : Allianz Helpbox, l’ange gardien électronique qui, en cas d’accident grave, alerte automatiquement la centrale d’alarme et guide rapidement et précisément les secours jusqu’au lieu de l’accident par GPS.5- Les Acquisitions : L’acquisition par Guidewire de la start-up de modélisation des risques cybernétiques Cyence, annoncée en octobre 2017, a marqué l’un des investissements Insurtech les plus importants et les plus prestigieux à ce jour. Le cout de la transaction s’élève à 275 millions de dollars.Dans cette démarche, la plupart des assureurs favorisent le partenariat avec les firmes Insurtech plutôt que l’acquisition ou le développement interne.

Où en est la Tunisie ?Dans le cadre du plan stratégique National «Stratup Tunisia», visant à faire de la Tunisie un pôle des startups dans le sud de la Méditerranée, le monde arabe et l’Afrique, Une loi relative à la promotion des Startups «Startup Act» vient d’être adopté le 2 avril 2018 par l’Assemblée des représentants du peuple (ARP).Cette loi met en place d’un cadre incitatif pour la création de startups innovantes, qui utilisent les nouvelles technologies, ayant une haute valeur ajoutée et compétitives aux niveaux national et international. Il est stipulé par cette loi que les jeunes promoteurs ont le droit de bénéficier d’une prime pendant une année pour créer leurs startups. Elle vise aussi la simplification des procédures administratives, la facilitation de l’accès au financement, l’encouragement pour oser entreprendre et la création des conditions nécessaires pour une percée internationale des Startups depuis la Tunisie.Il est à noter que la stratégie «Stratup Tunisia», repose sur quatre thématiques : le cadre juridique des startups, les mécanismes de financement et d’accompagnement, le développement des compétences et l’intégration géographique.Dans le domaine des assurances, COMAR est la première compagnie d’Assurance à encourager les Start-ups en Tunisie. Et ce, par la signature avec le Centre d’Affaire Pilote du Grand Tunis CAP-GT (incubateur d’entreprises et accélérateur de start-up), d’une convention en faveur des jeunes promoteurs. Par cette initiative COMAR sera le conseiller et l’accompagnateur des jeunes promoteurs dans le domaine des assurances.

Par Asma Naimi

L’assurtech : Assurance & Technologies (Suite)

BoUrSE : Indicateurs au 31.03.2018 des Sociétés d’Assurances cotées en Bourse (en M DT)

CompagniePrimes émises Charges sinistres (Brutes) Produits de placements

Mars-18 Mars-17 Var % Mars-18 Mars-17 Var % Mars-18 Mars-17 Var %

STAR 127,616 103,145 23,7% 54,964 45,171 22% 12,030 10,823 11%

ASTREE 54,717 50,383 9% 9,347 9,193 2% 4,904 4,585 7%

SALIM 35,126 22,619 55% 11,593 15,548 -25% 2,322 1,774 31%

Tunis Re 45,638 39,639 15% 6,013 4,340 39% 4,570 3,555 29%

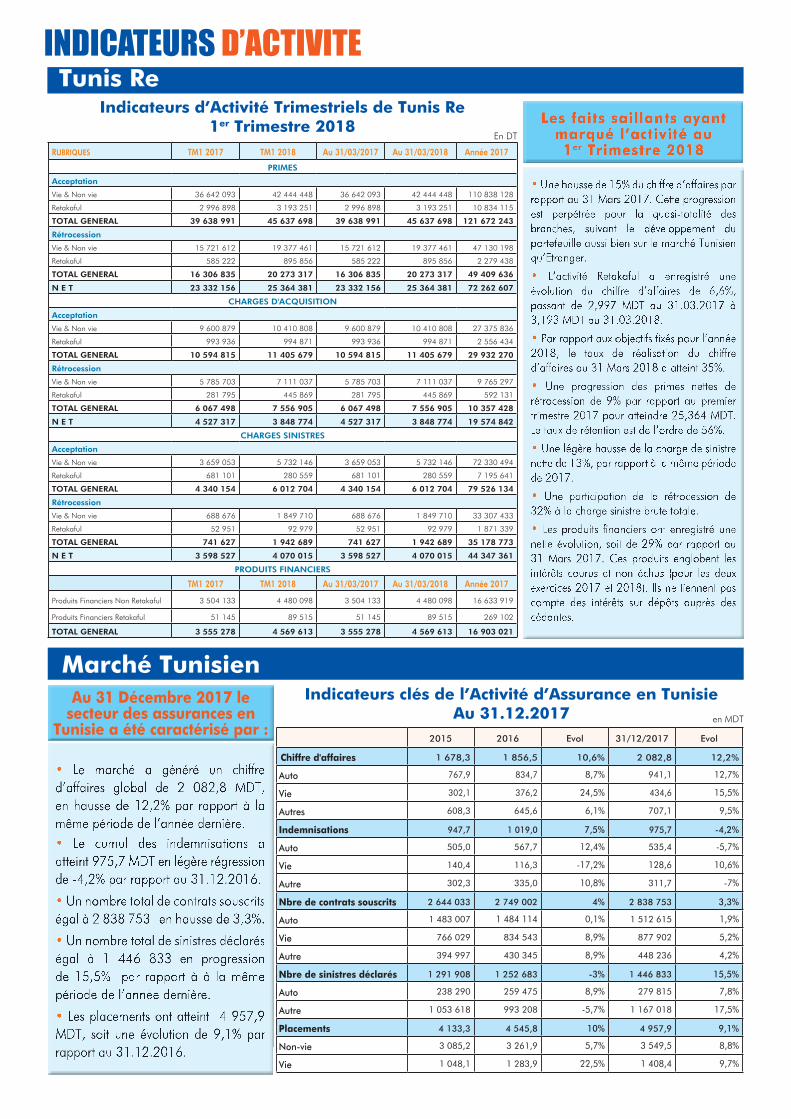

Indicateurs clés de l’Activité d’Assurance en TunisieAu 31.12.2017

2015 2016 Evol 31/12/2017 Evol

Chiffre d'affaires 1 678,3 1 856,5 10,6% 2 082,8 12,2%

Auto 767,9 834,7 8,7% 941,1 12,7%

Vie 302,1 376,2 24,5% 434,6 15,5%

Autres 608,3 645,6 6,1% 707,1 9,5%

Indemnisations 947,7 1 019,0 7,5% 975,7 -4,2%

Auto 505,0 567,7 12,4% 535,4 -5,7%

Vie 140,4 116,3 -17,2% 128,6 10,6%

Autre 302,3 335,0 10,8% 311,7 -7%

Nbre de contrats souscrits 2 644 033 2 749 002 4% 2 838 753 3,3%

Auto 1 483 007 1 484 114 0,1% 1 512 615 1,9%

Vie 766 029 834 543 8,9% 877 902 5,2%

Autre 394 997 430 345 8,9% 448 236 4,2%

Nbre de sinistres déclarés 1 291 908 1 252 683 -3% 1 446 833 15,5%

Auto 238 290 259 475 8,9% 279 815 7,8%

Autre 1 053 618 993 208 -5,7% 1 167 018 17,5%

Placements 4 133,3 4 545,8 10% 4 957,9 9,1%

Non-vie 3 085,2 3 261,9 5,7% 3 549,5 8,8%

Vie 1 048,1 1 283,9 22,5% 1 408,4 9,7%

en MDT

Marché Tunisien

Les faits saillants ayant marqué l’activité au 1er Trimestre 2018

•

•

•

•

•

•

•

Indicateurs d’Activité Trimestriels de Tunis Re1er Trimestre 2018

indicatEUrS d’activitE Tunis Re

•

•

•

•

•

En DT

Au 31 Décembre 2017 le secteur des assurances en

Tunisie a été caractérisé par :

RUBRIQUES TM1 2017 TM1 2018 Au 31/03/2017 Au 31/03/2018 Année 2017

PRIMES

Acceptation

Vie & Non vie 36 642 093 42 444 448 36 642 093 42 444 448 110 838 128

Retakaful 2 996 898 3 193 251 2 996 898 3 193 251 10 834 115

TOTAL GENERAL 39 638 991 45 637 698 39 638 991 45 637 698 121 672 243

Rétrocession

Vie & Non vie 15 721 612 19 377 461 15 721 612 19 377 461 47 130 198

Retakaful 585 222 895 856 585 222 895 856 2 279 438

TOTAL GENERAL 16 306 835 20 273 317 16 306 835 20 273 317 49 409 636

N E T 23 332 156 25 364 381 23 332 156 25 364 381 72 262 607

CHARGES D'ACQUISITION

Acceptation

Vie & Non vie 9 600 879 10 410 808 9 600 879 10 410 808 27 375 836

Retakaful 993 936 994 871 993 936 994 871 2 556 434

TOTAL GENERAL 10 594 815 11 405 679 10 594 815 11 405 679 29 932 270

Rétrocession

Vie & Non vie 5 785 703 7 111 037 5 785 703 7 111 037 9 765 297

Retakaful 281 795 445 869 281 795 445 869 592 131

TOTAL GENERAL 6 067 498 7 556 905 6 067 498 7 556 905 10 357 428

N E T 4 527 317 3 848 774 4 527 317 3 848 774 19 574 842

CHARGES SINISTRES

Acceptation

Vie & Non vie 3 659 053 5 732 146 3 659 053 5 732 146 72 330 494

Retakaful 681 101 280 559 681 101 280 559 7 195 641

TOTAL GENERAL 4 340 154 6 012 704 4 340 154 6 012 704 79 526 134

Rétrocession

Vie & Non vie 688 676 1 849 710 688 676 1 849 710 33 307 433

Retakaful 52 951 92 979 52 951 92 979 1 871 339

TOTAL GENERAL 741 627 1 942 689 741 627 1 942 689 35 178 773

N E T 3 598 527 4 070 015 3 598 527 4 070 015 44 347 361

PRODUITS FINANCIERS

TM1 2017 TM1 2018 Au 31/03/2017 Au 31/03/2018 Année 2017

Produits Financiers Non Retakaful 3 504 133 4 480 098 3 504 133 4 480 098 16 633 919

Produits Financiers Retakaful 51 145 89 515 51 145 89 515 269 102

TOTAL GENERAL 3 555 278 4 569 613 3 555 278 4 569 613 16 903 021

Directeur Responsable de la Publication : Mme Lamia Ben MAHMOUD

Société Tunisienne de Réassurance 12, Avenue du Japon Montplaisir - B.P 29 - 1073 Tunis - Tél : (216) 71 904 911 Fax: (216) 71 904 930 R.C. : B1115971996

Contact : Direction Marketing Site web : www.tunisre.com.tn Email : [email protected]

a c t U a l i t E Sau niveau international

Risk Management : Révision de la norme ISO 31000

Une nouvelle édition de la norme ISO 31000 a été adoptée le 15 février 2018. L’objectif de cette norme est de rendre les pratiques de management du risque utilisées plus adaptées aux menaces actuelles auxquelles sont confrontées les entreprises tout en se concentrant davantage sur le maintien d’un modèle de système ouvert. A noter qu’un comité tunisien a contribué aux travaux de révision et de publication de cette norme.Premier accident mortel d’un véhicule «autonome»Une voiture autonome a percuté et tué une femme en Arizona «USA». Cet accident mortel ne peut que renforcer les interrogations quant à la sécurité des voitures «autonomes». Le marché de l’assurance Marocain en 2017Le marché marocain de l’assurance a généré en 2017 un total chiffre d’affaires de 38 920 millions MAD (près de 4,17 milliards US$), en hausse de 11% par rapport à 2016. A noter que l’activité non vie a enregistré une évolution modérée de 5,4% alors que l’assurance vie, a enregistré une remarquable progression, soit 18,8%.Le marché de l’assurance Turque en 2017Le chiffre d’affaires du marché de l’assurance en Turquie a atteint près de 12,3 milliards US$ en 2017 enregistrant une hausse de 15% par rapport à 2016.Nouvelles exigences de capital social minimum au LibériaLa Banque Centrale du Libéria vient d’imposer, à compter du 31 Mars 2018, de nouvelles exigences réglementaires en matière de capital social minimum des sociétés d’assurance et de réassurance, soit 175 000 US$ pour les assureurs vie, 1,5 million US$ pour les assureurs non vie et 5 millions US$ pour les réassureurs.

Adoption des normes IFRS au marché kenyanL’autorité de contrôle «Insurance Regulatory Authority» a adopté de nouvelles exigences règlementaires portant application des normes internationales «IFRS» par les sociétés d’assurance au Kenya. L’objectif étant d’améliorer leur niveau de solvabilité.

Acquisitions & Fusions :• Le groupe marocain «Saham» a cédé ses filiales assurance au sud-africain «Sanlam» et compte se transformer en fonds d’investissement. Une opération qui se chiffre à 1,05 milliard US$. Toutefois, ce deal reste assujetti aux accords des différents régulateurs concernés.• L’Egypt-Kuwait Holding Co. qui détient déjà une participation de 33% de la compagnie égyptienne «Delta Insurance» a accompli le rachat des 67% restantes du capital de cette dernière.• L’assureur français «Axa» vient d’annoncer l’acquisition du groupe américain «XL» faisant de lui le numéro 1 mondial de l’assurance dommages. La transaction est estimée à environ 15,3 milliards US$.

Nominations

• Dr. Ali Ouazani a été nommé CEO de «GIG - Jordan».• M. Alaa Abd-Aljaouad a été nommé CEO de «Solidarity First».• M. Haimoud Ould Brahmin a été désigné à la tête de l’Association des Assureurs Professionnels de Mauritanie (AAPM).• Mr. Osama Janineh a été nommé Directeur Général de «Al Manara Insurance».

au niveau nationalTunis Re Flash Infos

• Tunis Re a organisé au profit du marché d’assurance Tunisien deux Workshops : - Le premier sur «La R.C Décennale en Tunisie», le 15 Mars 2018.- Le deuxième sur «Le Management des Risques dans une compagnie d’assurances», le 2 Avril 2018.

• À l’accoutumé Tunis Re a organisé lors de la célébration de son 37ème anniversaire, le 11 Mars 2018, la rencontre annuelle de son Team Building.

CGA: Nouvelles mesures en matière de «LBC/FT». Le Comité Général des Assurances «CGA» a publié, son nouveau règlement N°1-2018 en date du 13 mars 2018, portant nouvelles dispositions de la lutte contre le blanchiment d’argent et le financement du terrorisme dans le secteur des assurances.La COMAR s’offre une nouvelle identité visuelleLa «Comar» a procédé, tout récemment, au changement de son identité visuelle. Il est à signaler que la Comar n’a changé son logo qu’une seule fois il y a maintenant 20 ans. Le nouveau logo a, toutefois, gardé les voiles latines qui font la particularité de la société.

AMI: Consolidation des Fonds Propres Le Conseil d’Administration de l’AMI a décidé d’augmenter les fonds propres de la compagnie de 70 millions de dinars pour couvrir les besoins supplémentaires de provisions et pour assurer le financement du développement de la compagnie.STAR: Groupama SA passe à Groupama Holdings La Groupama SA, a cédé la participation de 35% qu’elle détenait dans le capital de l’assureur tunisien STAR, à Groupama Holdings.Ouverture de la Succursale CICA-RE à Tunis

La compagnie commune de réassurance des Etats membres de la CIMA «CICA-RE» a organisé le 22 Mars 2018, une cérémonie d’inauguration de sa succursale CICA-RE Tunis dont M. Hafidh Hachani est le Directeur Régional.

Le Startup Act adoptéLa loi sur les startups (communément appelé Startup Act) a été adoptée le lundi 2 avril 2018.Indice de la Liberté Economique 2018 : La Tunisie passe à la 99ème placeLa Tunisie a nettement amélioré son classement à l’«Index of Economic Freedom» 2018, par rapport à 2017. Dans cette récente édition, rendue public le 2 février 2018, la Tunisie a fait un appréciable bond en avant de 32 places, passant de la 132ème à la 99ème, sur 180 pays.

Accord commercial préférentiel entre la Tunisie et la CEDEAOLa Tunisie a intégré le Marché Commun de l’Afrique Orientale et Australe aussi connu sous son acronyme anglais «COMESA», en tant que membre. Cette adhésion permettra tant aux entreprises tunisiennes qu’africaines de s’implanter dans les deux sens.Nominations• M. Rafik Mansouri a été nommé Directeur Général Adjoint de la Caisse Tunisienne d’Assurances Mutuelles Agricoles «CTAMA».