eindhoven university of technology master analyse en … · graag wil ik ron sebregts en jan van...

TRANSCRIPT

Eindhoven University of Technology

MASTER

Analyse en voorspelling van sterftekansen

en de invloed hiervan op de technische voorziening van een pensioenfonds

Weerts, E.H.J.

Award date:2009

DisclaimerThis document contains a student thesis (bachelor's or master's), as authored by a student at Eindhoven University of Technology. Studenttheses are made available in the TU/e repository upon obtaining the required degree. The grade received is not published on the documentas presented in the repository. The required complexity or quality of research of student theses may vary by program, and the requiredminimum study period may vary in duration.

General rightsCopyright and moral rights for the publications made accessible in the public portal are retained by the authors and/or other copyright ownersand it is a condition of accessing publications that users recognise and abide by the legal requirements associated with these rights.

• Users may download and print one copy of any publication from the public portal for the purpose of private study or research. • You may not further distribute the material or use it for any profit-making activity or commercial gain

Take down policyIf you believe that this document breaches copyright please contact us providing details, and we will remove access to the work immediatelyand investigate your claim.

Download date: 28. Jul. 2018

Analyse en voorspellingvan sterftekansen

en de invloed hiervan op

de Technische Voorziening

van een pensioenfonds

Ellen WeertsAfstudeerscriptie juli 2009

Technische Universiteit Eindhoven

Faculteit Wiskunde en InformaticaLeerstoel Stochastische Besliskunde

Begeleider TU/e: prof. dr. ir. J. van der WalBegeleider Watson Wyatt: ir. drs. R.G.C Sebregts AAG

2

Voorwoord

Deze scriptie dient als afronding van mijn studie Industrial and Applied Mathematics, richtingStatistics, Probability and Operations Research, aan de Technische Universiteit van Eindhoven.Tevens dient deze scriptie ook als afronding van mijn stage bij Watson Wyatt Eindhoven.Watson Wyatt is onder andere actief op het gebied van pensioenadvisering voor pensioen-fondsen en pensioenrecht. Het onderwerp van deze scriptie, het analyseren en voorspellen vansterftekansen en de invloed op de Technische Voorziening van een pensioenfonds, speelt hierbijeen belangrijke rol.

Graag wil ik Ron Sebregts en Jan van der Wal bedanken voor de goede begeleiding gedurendemijn stage. Daarnaast zou ik graag mijn collega’s van Watson Wyatt Eindhoven willen bedan-ken voor hun hulp, maar zeker ook voor de gezellige tijd. Ook zou ik graag mijn ouders willenbedanken. Zij hebben het tenslotte mogelijk gemaakt dat ik deze studie kon volgen. Tot slotzou ik graag mijn vriend Tom, maar ook mijn vrienden/vriendinnen willen bedanken voor desteun en interesse in deze scriptie. In het bijzonder wil ik Linda bedanken voor het feit dat zegedurende onze hele studie altijd voor me klaar stond.

Ellen Weerts

4

Samenvatting

Er bestaan reeds veel verschillende modellen voor het voorspellen van sterftekansen, zoals deprognose van het Actuarieel Genootschap (AG), de prognose van het CBS en het prognosemo-del van Lee-Carter (dat in de Verenigde Staten gebruikt wordt). Deze methoden zijn echterniet allemaal even makkelijk te begrijpen en vaak niet makkelijk te reproduceren. Daaromis het eerste doel van de scriptie de sterftekansen te analyseren en een eenvoudig model teontwikkelen om de sterftekansen zo goed mogelijk te kunnen voorspellen. Bij de analyse vande sterftekansen blijkt dat tussen 1970 en 1990 een sterke toename in levensverwachting heeftplaatsgevonden voor zowel mannen als vrouwen. Tussen 1990 en 2000 is er bij vrouwen bijnageen toename in levensverwachting geweest. Bij mannen wel, alleen is die toename minder sterkdan in de jaren ervoor. Vanaf 2003 zijn de sterftekansen voor beiden weer sterk gedaald; erheeft dus een trendbreuk plaatsgevonden. Het zelf ontwikkelde model is een model op basis vansterftetrends, Voorspelling1 genoemd. Of dit model de sterftekansen voor de toekomst goedkan voorspellen weet niemand, omdat de sterftekansen voor de toekomst niet bekend zijn. Eris wel op verschillende manieren gekeken of de uitkomsten van het model aannemelijk zijn, bij-voorbeeld door het model te testen op data tot en met 2005 en dan voor 2006 en 2007 te kijkenof de voorspelling overeenkomt met de werkelijke waarden. Het blijkt dat de prognose afwijkt,maar dat was bij de prognose van het AG, de prognose van het CBS en bij het prognosemodelvan Lee-Carter ook het geval.

Het tweede doel van de scriptie is om te kijken wat de invloed is van de verschillende progno-ses op de Technische Voorziening (TV) van een pensioenfonds. De TV die een pensioenfondsverplicht dient aan te houden, wordt bepaald op basis van individuele voorzieningen. Dezeindividuele voorziening wordt onder andere berekend door voor elke persoon de opgebouwdeaanspraak op ouderdomspensioen en nabestaandenpensioen te vermenigvuldigen met de bijbe-horende factoren. Deze factoren hangen af van rente en sterfte. De TV die een pensioenfondsmoet aanhouden, blijkt volgens Voorspelling1 gemiddeld 5% hoger te zijn dan volgens de prog-nose van het AG. De TV die volgens het CBS moet worden aangehouden is 4,5% hoger dande TV volgens het AG. Verder blijkt dat de invloed van verandering van rente groter is dande verandering van sterftekansen. Voor deze renteveranderingen dekken pensioenfondsen zichtegenwoordig steeds meer in. Sterfte-ontwikkeling speelt dus een steeds belangrijkere rol bij debepaling van de voorziening.

De eindconclusie van deze scriptie is dat sterftekansen erg moeilijk zijn te voorspellen; detoekomst is immers onzeker. De sterftekansen van de AG prognose lijken echter aan de hogekant. Door deze te hoge sterftekansen, lijkt de TV die de pensioenfondsen momenteel aanhoudtte laag. Het is dus erg belangrijk de sterftekansen goed te monitoren en zo goed mogelijk tevoorspellen. Desnoods door elk jaar een nieuwe prognose uit te brengen. Met een eenvoudigmodel zoals is ontwikkeld in deze scriptie, kan dit op een effectieve en efficiente wijze.

6

Inhoudsopgave

Voorwoord 3

Samenvatting 5

1 Inleiding 11

1.1 Doel van de scriptie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

1.2 Structuur van de scriptie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

2 Het pensioengebouw 13

2.1 De 1e pijler . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

2.1.1 AOW . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

2.1.2 Anw . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

2.2 De 2e pijler . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

2.2.1 Ouderdomspensioen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

2.2.2 Nabestaandenpensioen . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

2.2.3 Arbeidsongeschiktheidspensioen . . . . . . . . . . . . . . . . . . . . . . . 15

2.3 De 3e pijler . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

2.4 De verschillende pensioenregelingen . . . . . . . . . . . . . . . . . . . . . . . . . 16

2.4.1 Beschikbare premieregeling . . . . . . . . . . . . . . . . . . . . . . . . . . 16

2.4.2 Eindloonregeling . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

2.4.3 Middelloonregeling . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

2.5 Samenvatting . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

3 Actuariele aspecten van pensioen 19

3.1 Het Financieel Toetsingskader . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

3.1.1 Technische Voorziening (TV) . . . . . . . . . . . . . . . . . . . . . . . . 19

3.1.2 Kostendekkende premie . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

3.1.3 (Minimaal) vereist eigen vermogen . . . . . . . . . . . . . . . . . . . . . 20

3.1.4 Continuıteitsanalyse . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

3.1.5 Herstelplannen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

3.2 Interestrekening . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

3.3 Sterftekansberekening . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

3.4 Factoren berekenen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

3.4.1 Factor voor ouderdomspensioen (OP-factor) . . . . . . . . . . . . . . . . 23

3.4.2 Factor voor nabestaandenpensioen (NP-factor) . . . . . . . . . . . . . . . 23

3.5 De gemiddelde levensduur . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25

3.6 Samenvatting . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25

8 INHOUDSOPGAVE

4 Bestaande modellen voor het opstellen van een prognosetafel 274.1 Prognose van het AG . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27

4.1.1 De gebruikte data . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 274.1.2 Het Van Broekhoven algoritme . . . . . . . . . . . . . . . . . . . . . . . 294.1.3 Het CRC-model . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 304.1.4 Prognose vs werkelijke cijfers 2004-2007 . . . . . . . . . . . . . . . . . . . 32

4.2 Prognose van het CBS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 324.2.1 Het CBS model 2008-2050 . . . . . . . . . . . . . . . . . . . . . . . . . . 334.2.2 Hart- en vaatziekten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 344.2.3 Kwaadaardige nieuwvormingen . . . . . . . . . . . . . . . . . . . . . . . 354.2.4 Levensverwachting oude vs nieuwe prognose . . . . . . . . . . . . . . . . 37

4.3 Prognose volgens het Lee-Carter model . . . . . . . . . . . . . . . . . . . . . . . 394.3.1 Het Lee-Carter model . . . . . . . . . . . . . . . . . . . . . . . . . . . . 394.3.2 Prognose vs werkelijke cijfers 2006-2007 . . . . . . . . . . . . . . . . . . . 40

4.4 Conclusie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40

5 Analyse van de sterftekansen 1950-2007 415.1 De sterftekansen door de jaren heen . . . . . . . . . . . . . . . . . . . . . . . . . 415.2 Spreiding in sterftekansen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 46

5.2.1 De verwachte sterftekans . . . . . . . . . . . . . . . . . . . . . . . . . . . 465.2.2 Programma voor de simulatie . . . . . . . . . . . . . . . . . . . . . . . . 475.2.3 De gesimuleerde sterftekansen . . . . . . . . . . . . . . . . . . . . . . . . 47

5.3 De toekomst van de levensverwachting . . . . . . . . . . . . . . . . . . . . . . . 495.4 Conclusie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 52

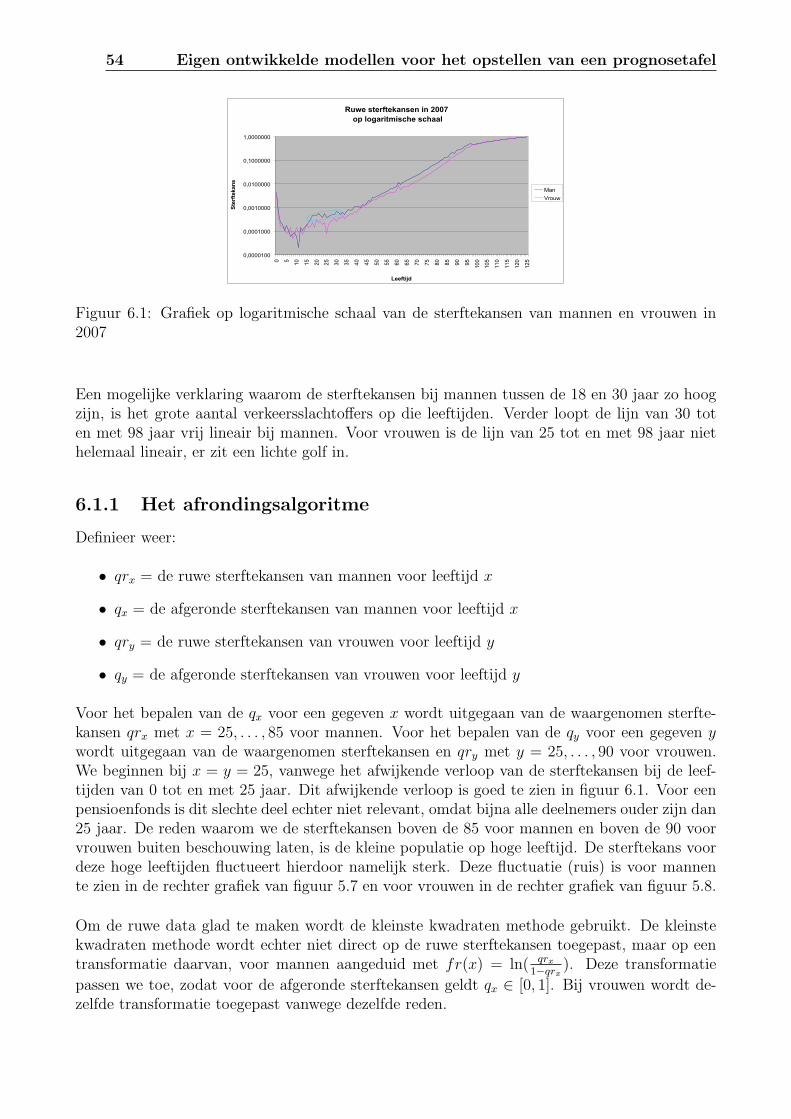

6 Eigen ontwikkelde modellen voor het opstellen van een prognosetafel 536.1 Het afronden van de data . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 53

6.1.1 Het afrondingsalgoritme . . . . . . . . . . . . . . . . . . . . . . . . . . . 546.1.2 Toelichting op gemaakte keuzes . . . . . . . . . . . . . . . . . . . . . . . 55

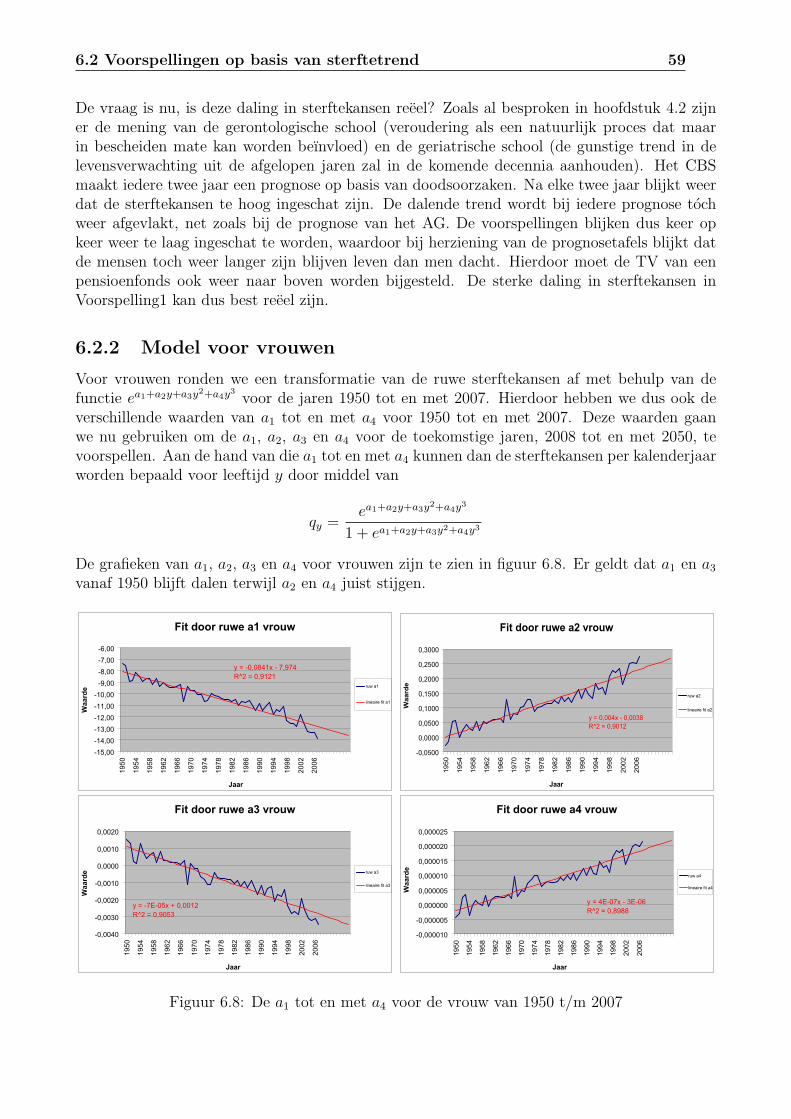

6.2 Voorspellingen op basis van sterftetrend . . . . . . . . . . . . . . . . . . . . . . 576.2.1 Model voor mannen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 576.2.2 Model voor vrouwen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 59

6.3 Voorspellingen op basis van generaties . . . . . . . . . . . . . . . . . . . . . . . 606.3.1 Het model . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 61

6.4 Conclusie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62

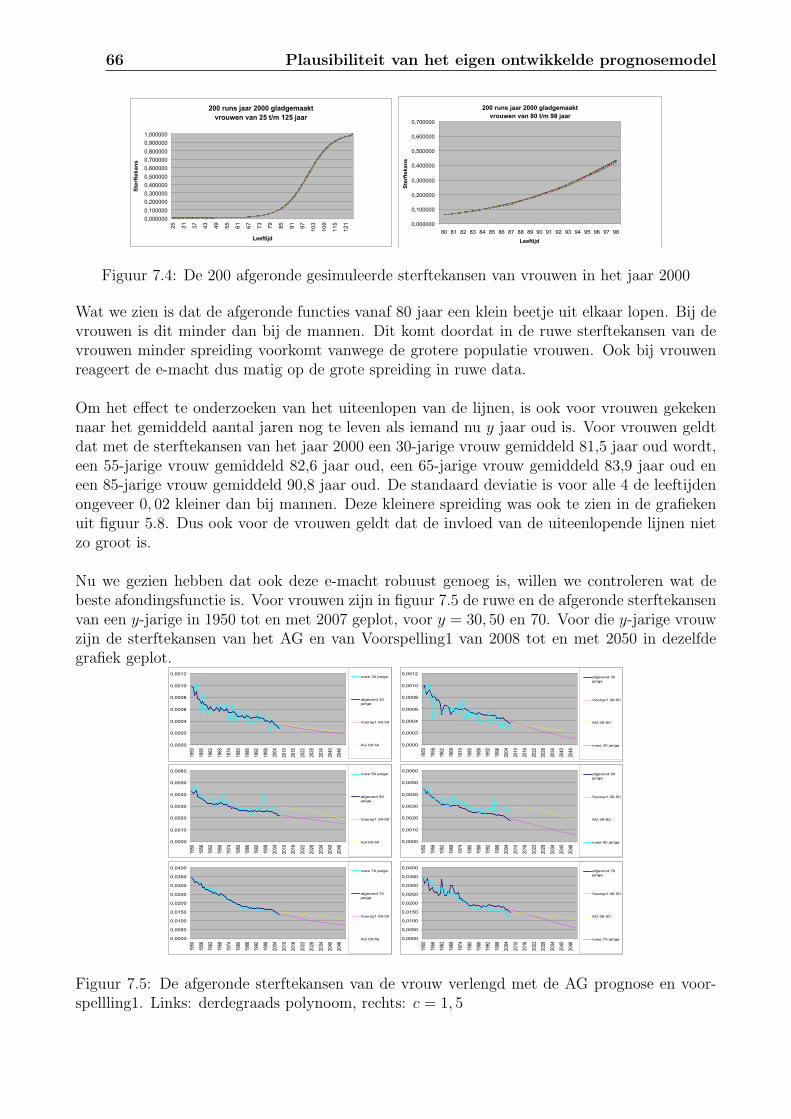

7 Plausibiliteit van het eigen ontwikkelde prognosemodel 637.1 Controle van de afronding . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 63

7.1.1 Controle voor mannen . . . . . . . . . . . . . . . . . . . . . . . . . . . . 637.1.2 Controle voor vrouwen . . . . . . . . . . . . . . . . . . . . . . . . . . . . 65

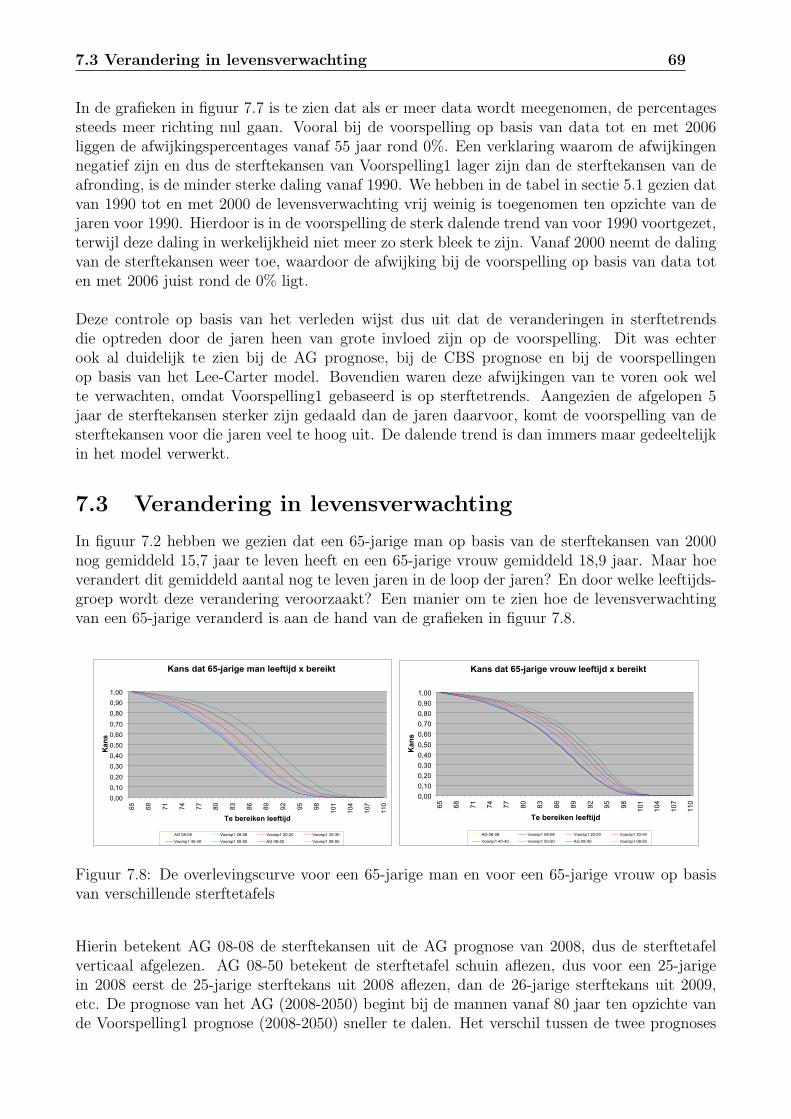

7.2 Controle model op basis van verleden . . . . . . . . . . . . . . . . . . . . . . . . 677.3 Verandering in levensverwachting . . . . . . . . . . . . . . . . . . . . . . . . . . 697.4 Conclusie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 72

8 Gevoeligheidsanalyse op de TV 738.1 TV bij gebruik van verschillende prognosemodellen . . . . . . . . . . . . . . . . 73

8.1.1 Jong pensioenfonds . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 738.1.2 Standaard pensioenfonds . . . . . . . . . . . . . . . . . . . . . . . . . . . 748.1.3 Oud pensioenfonds . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 75

INHOUDSOPGAVE 9

8.1.4 Samenvatting . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 768.2 TV bij gebruik van verschillende data . . . . . . . . . . . . . . . . . . . . . . . . 768.3 TV bij gebruik van verschillende rekenrentes . . . . . . . . . . . . . . . . . . . . 778.4 Conclusie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 78

Conclusie en discussie 79

Bijlagen 85

A Toelichting op enkele begrippen uit het pensioengebouw 85A.1 De 1e pijler . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 85

A.1.1 WAO, WIA en Wajong . . . . . . . . . . . . . . . . . . . . . . . . . . . . 85A.1.2 IOAW en IOAZ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 86

A.2 De 3e pijler . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 86A.2.1 Lijfrente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 86A.2.2 Kapitaalverzekering . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 86A.2.3 Arbeidsongeschiktheidsverzekering . . . . . . . . . . . . . . . . . . . . . . 87A.2.4 Premievrijstelling bij arbeidsongeschiktheid . . . . . . . . . . . . . . . . 87

B Recursieve formule voor OP- en NP factoren 89

C Ervaringssterfte 91

D Simulatie code 93

Bibliografie 95

10 INHOUDSOPGAVE

Hoofdstuk 1

Inleiding

Iedereen die in Nederland woont of werkt bouwt pensioen op volgens de Algemene Ouderdoms-wet (AOW). Daarnaast is het mogelijk om aanvullend pensioen op te bouwen via een levens-verzekeraar of pensioenfonds. Het is de taak van de Nederlandse Bank (DNB) om toezicht tehouden op deze instellingen. DNB controleert pensioenfondsen op basis van de Pensioenwet(Pw). Om de opgebouwde rechten van deelnemers in de toekomst te kunnen uitkeren reser-veert een pensioenfonds geld. De hoogte van de gereserveerde geldsom wordt de TechnischeVoorziening (TV) genoemd. Ieder pensioenfonds moet zijn verplichtingen kunnen nakomen.Om als pensioenfonds te voldoen aan deze eis is het van belang de waarde van de voorzieningnauwkeurig vast te stellen en de risico’s behorende hierbij af te dekken. Door goed toezichtte houden verkleint DNB de kans dat pensioenfondsen en levensverzekeraars in moeilijkhedenkomen. Toch hebben veel pensioenfondsen momenteel een dekkingstekort, dat wil zeggen teweinig vermogen in verhouding tot de TV, vanwege de economische crisis. Ze hebben een her-stelplan ingeleverd bij DNB waarin ze laten zien door welke maatregelen ze over drie jaar uitde financiele problemen zijn.

De waarde van een pensioenverplichting is afhankelijk van drie onzekere factoren, namelijksterfte, inflatie en rente. In deze scriptie zal de nadruk liggen op de onzekerheid met betrekkingtot sterfte. Als een deelnemer overlijdt, hoeft zijn ouderdomspensioen in de toekomst niet meeruitgekeerd te worden. Daarentegen als een nabestaandenpensioen verzekerd is en de deelnemereen partner heeft of kinderen jonger dan 18 jaar, dan moet dit nabestaandenpensioen vanafhet moment van overlijden jaarlijks uitgekeerd worden (zolang de partner en kinderen aanbepaalde voorwaarden voldoen). Er spelen dus twee overlijdensrisico’s een rol bij het bepalenvan de pensioenverplichting. De onzekerheid over de rente, die elke maand anders is, wordtin deze scriptie aangenomen altijd 4% te zijn. Onzekerheid over inflatie is van toepassing opgeındexeerde verplichtingen. Ook deze onzekere factor wordt buiten beschouwing gelaten. Inde berekening voor de pensioenverplichting wordt in deze scriptie dus geen rekening gehoudenmet indexatie; er wordt uitgegaan van nominale verplichtingen.

1.1 Doel van de scriptie

Aangezien de negatieve gevolgen van onderschatting van het aantal ouderen op bijvoorbeeld deoudedagreserveringen, investeringen in de gezondheidszorg en andere voorzieningen behoorlijkzijn, is onderzoek naar sterftekansen erg belangrijk. Er bestaan reeds veel verschillende mo-dellen voor het voorspellen van sterftekansen. Deze methoden zijn echter niet allemaal evenmakkelijk te begrijpen en vaak niet makkelijk en dus niet snel te reproduceren. De bedoeling

12 Inleiding

van deze scriptie is om de beschikbare data te analyseren en vervolgens een zo eenvoudig moge-lijk model op te stellen dat de sterftekansen zo goed mogelijk kan voorspellen. Daarna wordendeze voorspelde sterftekansen vergeleken met de voorspelde sterftekansen van het ActuarieelGenootschap (AG). Ook wordt er gekeken naar de invloed van deze twee verschillende prognosesop de Technische Voorziening (TV) van een pensioenfonds.

1.2 Structuur van de scriptie

Watson Wyatt is onder andere actief op het gebied van pensioenadvisering voor pensioen-fondsen en pensioenrecht. Daarom wordt in hoofdstuk 2 eerst besproken uit welke pijlers hetpensioengebouw bestaat en op welke manieren er pensioen kan worden opgebouwd. In hoofd-stuk 3 wordt uitgelegd wat de rol is van het Financieel Toetsingskader bij het vaststellen van deTechnische Voorziening. Ook wordt uitgelegd hoe factoren bepaald kunnen worden waarmeede Technische Voorziening van een pensioenfonds wordt berekend. Aangezien voor de bereke-ning van deze factoren, en dus ook voor de Technische Voorziening, onder andere toekomstigesterftekansen nodig zijn, bestaan er verschillende modellen om sterftekansen mee te voorspel-len. In hoofdstuk 4 worden drie van zulke modellen beschreven, namelijk de AG prognose, deCBS prognose en het Lee-Carter model. Ook wordt gekeken hoe goed deze modellen het hedenkunnen voorspellen op basis van het verleden.

Deze modellen blijken niet eenvoudig te reproduceren. Dit leidt tot het eerste doel van descriptie, het analyseren en eenvoudig voorspellen van de sterftekansen. Deze analyse gebeurtin hoofdstuk 5. Ook wordt er in dat hoofdstuk gekeken naar de toekomst van de levensver-wachting. In hoofdstuk 6 wordt eerst een zelf ontwikkeld afrondingsalgoritme besproken envervolgens worden de twee zelf ontwikkelde prognosemodellen uitgelegd. Een van deze prog-noses, Voorspelling1, wordt gebruikt in deze scriptie en het andere model is een aanbevelingvoor verder onderzoek. Maar hoe plausibel is Voorspelling1 eigenlijk? Dit wordt bekeken inhoofdstuk 7 door de afgeronde sterftekansen te vergelijken met de ruwe sterftekansen, maar ookdoor het heden te voorspellen op basis van het verleden. In hoofdstuk 8 komt het tweede doelvan deze scriptie aan bod; de invloed van de verschillende prognoses op de Technische Voorzie-ning van pensioenfondsen. Ook wordt er gekeken naar het verschil in Technische Voorzieningals we Voorspelling1 gebruiken met verschillende invoerdata. Tot slot volgt er een conclusie endiscussie.

Hoofdstuk 2

Het pensioengebouw

Een van de practices bij Watson Wyatt is Benefits, ofwel pensioenactuariaat. Pensioen is eenverzamelnaam voor periodieke uitkeringen (meestal maandelijks), die het vroegere salaris ver-vangen in geval van ouderdom of arbeidsongeschiktheid. In het geval van overlijden is pensioeneen vervangend salaris voor de nabestaanden. Het Nederlandse pensioengebouw bestaat uitdrie pijlers. Tot de eerste pijler behoren de voorzieningen die door de overheid zijn getroffen.Tot de tweede pijler behoren de voorzieningen die tot stand komen in overleg tussen werkgeveren werknemer. Tot de derde pijler behoren de voorzieningen die individueel door iemand ge-troffen worden als aanvulling op zijn/haar AOW en ouderdomspensioen (zie [1]).Een overzicht hiervan is te zien in het schema in figuur 2.1.

O u d e r d o m

O v e r l i j d e n

A r b e i d s o n g e s c h i k t

A O W

A n w

W A O / W I AW a j o n gI O A W / I O A Z

O u d e r d o m s p e n s i o e n

N a b e s t a a n d e n p e n s i o e n

A r b e i d s o n g e s c h i k t h e i d s -p e n s i o e nP r e m i e v r i j s t e l l i n g b i ja r b e i d s o n g e s c h i k t h e i d

L i j f r e n t eK a p i t a a l v e r z e k e r i n g

L i j f r e n t eK a p i t a a l v e r z e k e r i n g

A r b e i d s o n g e s c h i k t h e i d s -r e n t eP r e m i e v r i j s t e l l i n g b i ja r b e i d s o n g e s c h i k t h e i d

Figuur 2.1: Het 3-pijler systeem

Het totale pensioen bestaat uit de inkomsten van de drie pijlers bij elkaar opgeteld. In dithoofdstuk zullen de belangrijkste begrippen uit figuur 2.1 worden toegelicht. In deze scriptieligt de nadruk echter op de tweede pijler, omdat deze pijler werkgerelateerd is. Pensioen uit dezepijler kan bij een pensioenfonds worden ondergebracht. De voorziening die een pensioenfondsdient aan te houden, is gebaseerd op de aanspraken die de deelnemers hebben opgebouwd. Deopbouw van deze aanspraken kan op verschillende manieren gebeuren. De drie meest voorko-mende pensioenregelingen zijn de eindloonregeling, de middellloonregeling en de beschikbarepremieregeling. Ook deze regelingen worden in dit hoofdstuk nader toegelicht.

14 Het pensioengebouw

2.1 De 1e pijler

De AOW en de Anw zijn verplichte verzekeringen voor alle inwoners van Nederland vanaf 15jaar, werkend of niet werkend. De WAO, WIA en Wajong zijn wetten die recht geven op uit-kering in geval van langdurige arbeidsongeschiktheid. Het zijn werknemersverzekeringen. DeIOAW en de IOAZ zijn inkomensvoorzieningen voor oudere en gedeeltelijk arbeidsongeschiktewerkloze werknemers of gewezen zelfstandigen. Het zijn geen sociale verzekeringen maar voor-zieningen. Ze worden niet door premies gefinancierd, maar uit algemene middelen. In dezesectie zullen de begrippen AOW en Anw nader toegelicht worden. Voor een toelichting van deandere begrippen zie bijlage A.

2.1.1 AOW

AOW staat voor algemene ouderdomswet. De AOW is een volksverzekering. Dit betekent datiedereen die tot de kring van verzekerden behoort, is verzekerd en iedereen moet verplicht overhet inkomen premie betalen. Als hoofdregel behoort iemand tot de kring van verzekerden alshij/zij in Nederland woont, maar ook als hij/zij in het buitenland woont en in Nederland eenbaan heeft. Men spaart echter niet voor zijn/haar eigen AOW, maar men betaalt voor demensen die al 65 jaar of ouder zijn. Verder geldt dat de AOW is gebaseerd op 50 jaar. Voorelk jaar dat men niet verzekerd is, bijvoorbeeld door te wonen in het buitenland, wordt 2%gekort op de uitkering. Gebaseerd op de 50 verzekerde jaren, is de AOW een bodemvoorzieningvoor de noodzakelijke kosten van levensonderhoud na het 65e jaar. De AOW garandeert eenuitkering op minimumniveau, zodat men geen beroep op de bijstand hoeft te doen. De hoogtevan de uitkering is wel afhankelijk van de leefvorm van de AOW’er. Een ongehuwde AOW’erkrijgt netto 70% van het nettominimumloon en een gehuwde AOW’er krijgt 50%, zodat hij/zijsamen met zijn/haar partner 100% krijgt. Als de partner van een gehuwde AOW’er echter noggeen 65 is dan heeft deze recht op de AOW-toeslag. Indien de partner een baan heeft, danwordt via een vrijlatingsregeling bepaald hoeveel er gekort moet worden op de toeslag (de 50%voor de partner dus) die de AOW’er voor zijn/haar partner krijgt. De AOW-toeslag verdwijntoverigens vanaf 2015. Op het moment dat een AOW’er overlijdt, stopt de uitkering.

2.1.2 Anw

Anw staat voor algemene nabestaandenwet. Ook dit is, evenals de AOW, een volksverzekering.Iedereen die tot de kring van verzekerden behoort, is dus verzekerd. De Anw wordt gefinancierddoor premies. De Anw-premie wordt betaald door alle verzekerden, ongeacht de leeftijd. DeAnw dekt het risico van overlijden van de partner (gehuwd of ongehuwd samenwonend) en van deouders. Het maakt niet uit hoe lang men al verzekerd is, omdat het een risicoverzekering is. Departner heeft echter alleen maar recht op deze uitkering als hij/zij met een ongehuwd kind onderde 18 achterblijft, als hij/zij voor meer dan 45% arbeidsongeschikt is of als hij/zij is geborenvoor 1950. Wezen jonger dan 16 jaar hebben recht op een wezenuitkering. Deze uitkering stoptals hij/zij erkend, gewettigd of geadopteerd wordt. Wezen ouder dan 16 jaar hebben recht opeen wezenuitkering als ze jonger dan 21 zijn en meer dan 213 klokuren per kwartaal aan schoolbesteden, als ze 16 of 17 zijn en meer dan 45% arbeidsongeschikt zijn of als ze jonger dan 21 zijnen zorg dragen voor een huishouden met minstens een andere wees met wezenuitkering. Verderis het zo dat de nabestaandenuitkering ten hoogste het sociaal minimum voor een alleenstaandebedraagt, dus 70% van het nettominimumloon. Als de nabestaande andere inkomsten heeft,dan wordt via een vrijlatingsregeling bepaald hoeveel er gekort moet worden op de uitkering.Op het moment dat de nabestaande overlijdt, stopt de uitkering.

2.2 De 2e pijler 15

2.2 De 2e pijler

De verzekerde risico’s bij een pensioenregeling zijn de risico’s van ouderdom, overlijden enarbeidsongeschiktheid. De pensioengerechtigden zijn de (gewezen) werknemer, de (gewezen)partner en hun eigen kinderen en pleegkinderen jonger dan 30 jaar. De tweede pijler is werk-gerelateerd en een aanvulling op de eerste pijler.

2.2.1 Ouderdomspensioen

Een ouderdomspensioen zorgt bij ouderdom van een(gewezen) werknemer voor een inkomen.Het wordt opgebouwd in de relatie werknemer/werkgever. Als de werknemer de dienstbetrek-king met de werkgever beeindigt, betekent dit niet dat hij daardoor zijn opgebouwde pensioen-aanspraken verliest. Verder is er geen minimumpensioenleeftijd, maar meestal gaat het op 65jarige leeftijd in. Uiterlijk dient het op 70-jarige leeftijd in te gaan. Zodra de arbeidswerkzaam-heden door pensionering zijn beeindigd, kan geen pensioen meer worden opgebouwd en dientde uitkeringsfase in te treden. Men kan onder bepaalde voorwaarden wel al van het pensioengenieten, terwijl de arbeidswerkzaamheden in die dienstbetrekking nog niet zijn beeindigd. Deuitkering van het ouderdomspensioen is levenslang.

2.2.2 Nabestaandenpensioen

Wanneer een werknemer overlijdt dan krijgen zijn nabestaanden op grond van het nabestaanden-pensioen een uitkering. Nabestaanden zijn de partner van de werknemer en eventuele kinderen.De hoogte van de uitkering is voor beide categorieen verschillend. Het partnerpensioen ismaximaal 70% van het ouderdomspensioen. Een ex-echtgenoot of ex-partner kan ook aan-spraak maken op het partnerpensioen. Hij/zij krijgt dan een zodanige premievrije aanspraakop het partnerpensioen als de werknemer ten behoeve van de gewezen partner zou hebbenverkregen indien op het tijdstip van de scheiding zijn deelneming aan de pensioenregeling zouzijn beeindigd. Soms bevat een pensioenregeling een bepaling op grond waarvan een partner-pensioen eindigt op het moment dat de partner hertrouwt. Op het moment dat het ouderdoms-pensioen al is ingegaan en de huidige partner overlijdt of er een echtscheiding plaatsvindt, dankan een eventuele nieuwe partner geen aanspraak meer maken op het nabestaandenpensioen.Het wezenpensioen wordt direct na het overlijden uitgekeerd aan de kinderen van de overle-dene. Over het algemeen eindigt het wezenpensioen op 18-jarige leeftijd. Wanneer een kindnog studeert of arbeidsongeschikt is dan kan het wezenpensioen doorlopen tot 30-jarige leeftijd.Het wezenpensioen bedraagt maximaal 14% van het ouderdomspensioen.

2.2.3 Arbeidsongeschiktheidspensioen

Als een werknemer langer dan een jaar arbeidsongeschikt is, vindt een uitkering op grond vanhet arbeidsongeschiktheidspensioen plaats. De maximale hoogte van de uitkering is niet wet-telijk bepaald, maar wordt overgelaten aan wat naar maatschappelijke opvattingen redelijkwordt geacht. De hoogte wordt ook bepaald door de mate van arbeidsongeschiktheid. Eenarbeidsongeschiktheidspensioen heeft voornamelijk betekenis voor werknemers met een loonboven het maximum premieloon voor de werknemersverzekeringen. Op het moment dat dewerknemer weer arbeidsgeschikt wordt verklaard, dan wel bij het behalen van de pensioenleef-tijd als ook op het moment van overlijden, wordt het arbeidsongeschiktheidspensioen stopgezet.

16 Het pensioengebouw

Premievrijstelling bij arbeidsongeschiktheid kan worden verzekerd. Deze dekking zorgt ervoordat bij arbeidsongeschiktheid de opbouw van het ouderdomspensioen gewoon doorgaat.

2.3 De 3e pijler

Ook bij deze verzekeringen kan weer een onderscheid gemaakt worden tussen een uitkering bijouderdom, bij overlijden en bij arbeidsongeschiktheid. Bij deze pijler behoren de voorzieningendie iemand extra kan opbouwen bovenop het pensioen uit de eerste twee pijlers. Het verschiltussen deze voorzieningen en de voorzieningen uit de eerste twee pijlers is de manier waarop erbelasting wordt geheven. Een ander verschil is dat de nabestaande in deze pijler iedere persoonkan zijn. Het hoeft dus geen gezinslid te zijn. In bijlage A zijn de belangrijkste voorzieningentoegelicht.

2.4 De verschillende pensioenregelingen

Een pensioenfonds moet genoeg voorziening aanhouden om de opgebouwde aanspraken vande deelnemers in de toekomst te kunnen uitkeren. De opbouw van deze aanspraken kan opverschillende manieren gebeuren. Deze manier van opbouwen wordt vastgelegd in de pensioen-regeling. Een pensioenregeling kan als een van de belangrijkste secundaire arbeidsvoorwaardenworden beschouwd. De inhoud van een pensioenregeling is bepalend voor het pensioensysteemdat zal worden toegepast. Er zijn drie soorten pensioenovereenkomsten, namelijk

• premieovereenkomst (hierbij is de ingelegde premie gegarandeerd)

• uitkeringsovereenkomst (hierbij is de uitkering vooraf gegarandeerd)

• kapitaalovereenkomst (hierbij is het verzekerd kapitaal gegarandeerd)

De drie meest voorkomende pensioenregelingen zijn de beschikbare premieregeling, de eind-loonregeling en de middelloonregeling. De eindloon- en middelloonregeling zijn beide uitke-ringsovereenkomsten.

2.4.1 Beschikbare premieregeling

Bij een beschikbare premieregeling is niet de pensioenuitkomst de maatstaf maar vormen depremies het uitgangspunt van de pensioentoezegging. Er is sprake van een premieovereenkomst.De premie hangt af van factoren zoals leeftijd, carriere- en salarisverloop. Een te verwachtenpensioen op basis van een beschikbare premieregeling mag niet hoger zijn dan een pensioenop basis van een eindloonregeling. Een voordeel van een beschikbare premieregeling is datgestreefd wordt naar een volwaardige pensioenopbouw van 70% van het eindloon. Een andervoordeel is dat men bijvoorbeeld alleen een ouderdomspensioen verzekert in plaats van een ou-derdomspensioen en een nabestaandenpensioen. Een nadeel is dat voor oudere werknemers dielaat carriere maken, maar ook bij een hoge inflatie, het kan voorkomen dat er geen volwaardigepensioenopbouw plaatsvindt. Andere nadelen kunnen zijn tegenvallende rendementen en dehoogte van de rekenrente op het moment dat een werknemer zijn pensioen wil laten ingaan.

2.4 De verschillende pensioenregelingen 17

2.4.2 Eindloonregeling

Bij een eindloonregeling wordt per dienstjaar vanaf de datum van indiensttreding of vanaf destartdatum van de regeling, een vast percentage aan pensioen opgebouwd van de laatst gel-dende pensioengrondslag. De pensioengrondslag is gelijk aan een jaarsalaris verminderd metde franchise. De franchise is een bepaald bedrag waarover je geen pensioen opbouwt, omdatje al een AOW-uitkering krijgt zodra je 65 jaar wordt. Over elke toekomstige verhoging vande pensioengrondslag worden daarom pensioenaanspraken toegekend over alle achterliggendedienstjaren vanaf de datum van indiensttreding respectievelijk vanaf de startdatum van de rege-ling, backservice genoemd, maar ook over alle toekomstige dienstjaren, comingservice genoemd.De hoogte van het bereikbare ouderdomspensioen hangt dus af van het salaris dat de deelnemerop de pensioendatum heeft. Dit is te zien in figuur 2.2.

Figuur 2.2: Eindloonregeling

De maximale opbouw van pensioen bij een eindloonregeling is 2% van de pensioengrondslagper jaar. Een voordeel van de eindloonregeling is dat een salarisverhoging invloed heeft ophet al opgebouwde deel. Over de voorgaande jaren worden de pensioenaanspraken namelijkverhoogd, zodat de pensioenaanspraak gelijk blijft aan de 70% van de pensioengrondslag.

2.4.3 Middelloonregeling

Een middelloonregeling wordt ook wel een gemiddelde salarisregeling of opbouwregeling ge-noemd. In dit systeem wordt per dienstjaar vanaf de datum van indiensttreding of vanaf destartdatum van de regeling, een vast percentage aan pensioen opgebouwd van de in dat jaar gel-dende pensioengrondslag. Het op de pensioendatum uit te keren pensioen wordt berekend doorhet in ieder dienstjaar opgebouwde pensioen (verhoogd met eventuele indexaties) bij elkaar opte tellen. Dit is te zien in figuur 2.3.

Figuur 2.3: Middelloonregeling

De maximale opbouw van pensioen bij een middelloonregeling is 2,25% van de pensioengrond-slag per jaar. Een salarisverhoging bij een middelloonregeling heeft geen gevolgen voor hetal opgebouwde pensioen, maar wel voor het nog op te bouwen pensioen. Afhankelijk van de

18 Het pensioengebouw

regeling worden de opgebouwde aanspraken jaarlijks verhoogd met een indexatie. Werknemersmet een sterk stijgend salaris zijn met een middelloonregeling minder goed af dan met eeneindloonregeling.

2.5 Samenvatting

In dit hoofdstuk hebben we gezien dat het Nederlandse pensioengebouw bestaat uit drie pijlers.De AOW samen met het opgebouwde ouderdomspensioen en een eventuele extra opgebouwdevoorziening uit de derde pijler is het pensioen. De manier hoe een pensioen uit de tweede pijlerwordt opgebouwd ligt vast in de pensioenregeling die is overeengekomen tussen werknemer enwerkgever. De werkgever heeft weer een overeenkomst met een pensioenfonds (of verzekeraar)die de door de werknemer betaalde pensioenpremie in ontvangst neemt. Op deze manier bouwteen deelnemer bij het pensioenfonds pensioenaanspraken op. Voor deze opgebouwde aansprakendient een pensioenfonds genoeg geld te reserveren om in de toekomst te kunnen uitkeren. Dehoogte van de gereserveerde geldsom wordt de Technische Voorziening (TV) genoemd. Hoedeze voorziening wordt vastgesteld en aan welke eisen deze moet voldoen, zal worden uitgelegdin het volgende hoofdstuk.

Hoofdstuk 3

Actuariele aspecten van pensioen

In het vorige hoofdstuk zijn de drie pijlers besproken waaruit het pensioen bestaat en de driemogelijke pensioenregelingen die de manier van pensioenopbouw vastleggen. Het pensioen isnamelijk onderworpen aan bepaalde regels die vermeld zijn in de Pensioenwet. Het FinancieelToetsingskader (FTK) is verankerd in deze pensioenwet. Het bevat nadere uitleg van de be-grippen en verplichtingen die in de pensioenwet worden gesteld. Een pensioenfonds is verplichtop elk moment genoeg bezittingen te hebben om aan de verplichtingen te kunnen voldoen. Bijde berekening van deze verplichtingen, de Technische Voorziening, worden onder andere renteen sterftekansen gebruikt. In dit hoofdstuk zal worden uitgelegd hoe de voorziening berekendwordt; namelijk met behulp van factoren die afhangen van rente en sterfte.

3.1 Het Financieel Toetsingskader

Het doel van het Financieel Toetsingskader, FTK genoemd, is het bereiken van meer trans-parantie en betere vergelijkbaarheid van financiele kerngegevens van instellingen. Bovendiensluit het toezicht op deze wijze beter aan bij de internationale ontwikkelingen in de financielewereld op het gebied van risicobeheer en verslaglegging. In het besluit FTK komen de volgendeonderwerpen voor:

• technische voorzieningen

• kostendekkende premie

• (minimaal) vereist eigen vermogen

• continuıteitsanalyse

• herstelplannen

3.1.1 Technische Voorziening (TV)

De Technische Voorziening (TV) moet minstens voldoende zijn om de opgebouwde onvoorwaar-delijke rechten te dekken. De rente die moet worden gehanteerd bij het vaststellen van dezevoorziening is de actuele rentetermijnstructuur die DNB maandelijks publiceert. Voor de sterftedient het pensioenfonds rekening te houden met de verwachte stijging van de overlevingskansen.Daarom heeft het AG een prognosetafel 2005-2050 opgesteld, waarin deze verwachte stijgingal is verwerkt. Er hoeft vervolgens geen rekening gehouden te worden met onzekerheden rondde verwachtingen. Een buffer voor deze onzekerheden maakt deel uit van het vereist eigenvermogen dat fondsen moeten aanhouden. Watson Wyatt gebruikt de rentetermijnstructuurvan DNB en de prognosetafel van het AG.

20 Actuariele aspecten van pensioen

3.1.2 Kostendekkende premie

De kostendekkende premie is gelijk aan de actuarieel benodigde premie voor de inkoop vande onvoorwaardelijke onderdelen van de pensioentoezegging. De kostendekkende premie moetworden vastgesteld op basis van de sterftegrondslagen die ook voor de TV worden gehanteerd.De rekenrente kan wel afwijken van de rekenrente bij de TV. Een consequentie van het FTK isdus dat de kostendekkende premie van jaar tot jaar kan varieren.

3.1.3 (Minimaal) vereist eigen vermogen

Een pensioenfonds is verplicht op elk moment genoeg bezittingen te hebben om aan de ver-plichtingen te kunnen voldoen. Het totale minimaal vereist eigen vermogen moet 5% van deTV zijn. Dit wordt een dekkingsgraad van 105% genoemd. Als een pensioenfonds een dek-kingsgraad van minder dan 105% heeft, dan spreekt men van een dekkingstekort.

Daarnaast moet er een extra buffer aan eigen vermogen aanwezig zijn. Deze buffer plus hetminimaal vereist eigen vermogen wordt het vereist eigen vermogen genoemd. Zo wordt met97,5% zekerheid voorkomen dat het pensioenfonds binnen een periode van een jaar over minderwaarden beschikt dan de TV. De hoogte van het vereist eigen vermogen in de evenwichtssituatieis afhankelijk van het risicoprofiel van het fonds. Het vereist eigen vermogen verschilt dus perpensioenfonds. Stel een fonds moet een vereist eigen vermogen van 17% van de TV hebben.Dan betekent dit dat het fonds een dekkingsgraad van minimaal 117 % moet hebben. Alshet pensioenfonds dan een dekkingsgraad van minder dan 117% heeft, spreekt men van eenreservetekort.

3.1.4 Continuıteitsanalyse

Bij de continuıteitsanalyse wordt getoetst of de risico’s op lange termijn (15 jaar) zich binnende geldende risiconormen bevinden. Deze toets is vooral bedoeld om inzage te krijgen in definanciele opzet van de instelling en om de kapitaaltoereikendheid te toetsen.

3.1.5 Herstelplannen

Indien het eigen vermogen van een pensioenfonds lager is dan het vereist eigen vermogen maarhoger dan het minimaal eigen vermogen, dus bij een reservetekort, moet het pensioenfondsbinnen drie maanden een langetermijn herstelplan indienen bij DNB. Dit herstelplan geeft aanhoe het pensioenfonds binnen de maximale termijn van 15 jaar zal gaan voldoen aan de eis vanhet vereist eigen vermogen.Indien het eigen vermogen van een pensioenfonds lager is dan het minimaal vereist eigen vermo-gen, dus bij een dekkingstekort, moet het pensioenfonds binnen twee maanden een kortetermijnherstelplan indienen bij DNB. Uit dit plan moet blijken hoe het pensioenfonds binnen drie jaarhet eigen vermogen zal laten toenemen tot minstens het minimaal vereist eigen vermogen.Momenteel zitten we midden in de kredietcrisis, waardoor de nominale rentetermijnstructuur,maar ook de aandelenkoersen, de afgelopen tijd flink zijn gedaald. Dit houdt in dat veelpensioenfondsen een reservetekort, of zelfs een dekkingstekort hebben. Vanwege deze extre-me situatie wordt door DNB onder bepaalde voorwaarden toegestaan om pas na vijf jaar uitdekkingstekort te geraken.

3.2 Interestrekening 21

3.2 Interestrekening

Vanaf het moment dat een pensioenfonds een premie of koopsom ontvangt, houdt dit het geldnatuurlijk niet passief vast. Het geld wordt belegd waardoor een rendement, ook wel renteof interest genoemd, wordt behaald. Indien deze rente niet wordt opgenomen, maar weeropnieuw wordt belegd, dan zal ook over deze rente weer rente gegenereerd worden. Op dezemanier groeit het startkapitaal in de tijd steeds sneller. Dit effect wordt ook wel rente op renteofwel samengestelde interest genoemd. Het rendement dat het pensioenfonds verondersteltte behalen wordt de rekenrente genoemd. Deze rekenrente wordt bepaald aan de hand vande nominale rentetermijnstructuur op dat moment (maandelijks gepubliceerd door DNB) enverschilt dus per maand. Deze schommelingen in rekenrente hebben grote invloed op de TVvan een pensioenfonds. Een pensioenfonds kan deze schommelingen echter hedgen. Hedgenwil zeggen het afdekken van de beleggingsrisico’s door middel van termijncontracten, zoalsbijvoorbeeld swaptions. Dat zijn opties om in de toekomst een swap (derivaat waarbij eenpartij een bepaalde kasstroom of risico wisselt tegen dat van een andere partij) tegen eenbepaald renteniveau. Dat betekent dat je bent gevrijwaard van de gevolgen van een mogelijkerentedaling beneden dit niveau. Dat kost natuurlijk wel premie (zie [2]). Aangezien steeds meerfondsen ervoor kiezen om dit renterisico af te dekken wordt het sterfterisico steeds belangrijker.

3.3 Sterftekansberekening

Pensioenen zijn gekoppeld aan personen, die elk jaar met een bepaalde kans blijven leven danwel overlijden. Factoren die invloed hebben op deze overlevingskansen/sterftekansen, zowelpositief als negatief, zijn:

• ontwikkelingen op medisch en genetisch gebied

• ontwikkelingen in het gedrag en de levenswijze

• ontwikkelingen in het milieu

• ontstaan van nieuwe ziekten

• calamiteiten

Voor de bepaling van het sterftepatroon maakt het pensioenfonds gebruik van overlevingstafels.Er zijn twee verschillende soorten overlevingstafels, periodetafels en generatietafels. Periodeta-fels zijn eendimensionale tafels, dat wil zeggen een kolom met voor iedere leeftijd een bepaaldesterftekans. Generatietafels zijn tweedimensionale tafels, dat wil zeggen dat voor elke leeftijd desterftekans per geboortejaar wordt weergegeven. Generatietafels bieden naast waarnemingenuit het verleden ook de mogelijkheid om toekomstige ontwikkelingen mee te nemen. In datgeval wordt gesproken van prognosetafels.

Tegenwoordig gebruikt men prognosetafels bij het opstellen van een TV, vanwege de nadelen vande traditionele overlevingstafels, zoals de Gehele Bevolking Mannen (GBM) en Gehele BevolkingVrouwen (GBV). Dit zijn periodetafels en die houden dus geen rekening met de ontwikkeling vande sterftekansen in de toekomst, terwijl dit wel van belang is voor een verantwoorde vaststellingvan de TV. Een ander punt is dat zowel de periode- als de prognosetafels worden berekend opbasis van cijfers van de gehele bevolking. Uit onderzoeken is echter gebleken dat de sterfteonder verzekerden lager ligt dan de sterfte onder de gehele bevolking. Bij Watson Wyatt wordtdaarom gewerkt met ervaringssterfte. Ervaringssterfte houdt in dat de sterftekans van een θ-jarige uit de prognosetafel vermenigvuldigd wordt met een bepaald percentage behorende bij

22 Actuariele aspecten van pensioen

leeftijd θ en geslacht. Door deze ervaringssterfte toe te passen, wordt de sterftekans verlaagdmet als gevolg dat de resterende levensduur hoger is. Zie bijlage C voor de percentages van degebruikte ervaringssterfte.

3.4 Factoren berekenen

Om te bepalen hoe groot de TV van een pensioenfonds moet zijn, wordt gebruik gemaakt vanfactoren die afgeleid zijn van sterftekansen en rekenrente. Met behulp van deze factoren kunje berekenen wat de contante waarde van een opgebouwde aanspraak is. De contante waardeis de waarde op dit moment. Deze heb je onder de aangenomen rekenrente en sterftekansennodig om de toekomstige uitkeringen die voortvloeien uit de opgebouwde aanspraak te doen.De rekenrente is het rentepercentage dat je elk jaar over het ingelegde bedrag krijgt. Dit kaneen vast, maar ook een variabel percentage zijn.

Een pensioenuitkering is een periodieke uitkering. Een reeks van periodieke betalingen wordtook wel aangeduid met annuıteit. Wanneer de periodieke betalingen aan het begin van elk jaarplaatsvinden dan spreekt men van een prenumerando annuıteit. Als de periodieke betalingenaan het eind van elk jaar plaatsvinden dan spreekt men van een postnumerando annuıteit.Laten we eerst nog een paar definities geven:

• x = leeftijd man

• y = leeftijd vrouw

• px = P(x-jarige man wordt x + 1 jaar) = overlevingskans van een man op leeftijd x

• tpx = px · px+1 · . . . · px+t−1 = t-jarige overlevingskans van een man op leeftijd x

• qx = 1− px = sterftekans van een man op leeftijd x

• tqx = 1− tpx =t∑

z=0

zpxqx+z

• i = rentepercentage/100

• v = 11+i

• ax = direct ingaande levenslange prenumerando gelijkblijvende uitkering

• ax = direct ingaande levenslange postnumerando gelijkblijvende uitkering voor de man

• ax = direct ingaande levenslange continue gelijkblijvende uitkering voor de man

• axy = direct ingaande prenumerando gelijkblijvende uitkering zolang de man en de vrouwin leven zijn

• ax|y = ingaande prenumerando gelijkblijvende uitkering vanaf het moment dat de manoverlijdt, zolang de vrouw leeft

• ax,m = prenumerando gelijkblijvende uitkering gedurende m jaar voor de man

• n|ax = prenumerando levenslange gelijkblijvende uitkering n jaar uitgesteld voor de man

Als we in bovenstaande definities x en y verwisselen, dan heeft men de definities voor de vrouw.Uiteraard moet dan in de definitie ook ’man’ door ’vrouw’ worden vervangen en vice versa.

3.4 Factoren berekenen 23

3.4.1 Factor voor ouderdomspensioen (OP-factor)

De totale voorziening die een pensioenfonds verplicht dient aan te houden, wordt bepaald op ba-sis van de individuele voorzieningen. Deze individuele voorziening wordt onder andere berekenddoor voor elke persoon de opgebouwde aanspraak op ouderdomspensioen te vermenigvuldigenmet de bijbehorende factor, waardoor je de contante waarde bepaalt. Met andere woorden jemaakt de opgebouwde aanspraak contant. Voor iedere persoon die nog niet met pensioen iswordt dus de 65−x|ax ofwel 65−y|ay berekend (uitgaande van een pensioenleeftijd van 65 jaar)en voor iedere persoon die wel al met pensioen is de ax ofwel ay. Dit zijn dan de OP-factoren.

Dit kun je als volgt beredeneren. Stel men wil weten wat men als 60-jarige in moet leggen omvanaf 65 jaar elk jaar 1 euro aan pensioen te krijgen. Dan hebben we dus de factor nodig diehoort bij een 60-jarige. Met behulp van deze factor berekenen we dan de zogenoemde contantewaarde. Die 1 euro kunnen we namelijk contant maken door rekening te houden met de rentedie men nog gedurende 5 jaar over het ingelegde bedrag krijgt. Als iemand 60 is en hij wil opzijn 65e 1 euro ontvangen, dan hoeft hij maar 1

(1+i)5in te leggen op zijn 60e. Bovendien moet

de persoon in kwestie ook nog die jaren overleven. Je krijgt dus 1 euro op je 65e met kansp60 · p61 · p62 · p63 · p64 =5 p60 en 1 euro op je 66e met kans p60 · p61 · p62 · p63 · p64 · p65 =6 p60, etc.Op deze manier volgt er dus de volgende formule voor de berekening van de factor:

5p60

(1 + i)5+

6p60

(1 + i)6+

7p60

(1 + i)7+. . . . . . =

∞∑t=65−60

vttp60 = 65−60|ax = 5|ax = OP-factor 60-jarige man

In het algemeen geldt voor een x-jarige man (zie [3]):

Factor OP x-jarige man = 65−x|ax = ax − ax,65−x

=∞∑

t=0

vttpx −

65−x−1∑t=0

vttpx

=∞∑

t=65−x

vttpx

Als we in bovenstaande formules x en y zouden verwisselen, dan vinden we de formule voor deOP-factor van de vrouw.

3.4.2 Factor voor nabestaandenpensioen (NP-factor)

De totale voorziening die een pensioenfonds verplicht dient aan te houden, wordt bepaaldop basis van de individuele voorzieningen. Deze individuele voorziening wordt onder andereberekend door voor elke persoon de opgebouwde aanspraak op nabestaandenpensioen te ver-menigvuldigen met de bijbehorende factor, waardoor de contante waarde wordt bepaalt. Metandere woorden je maakt de opgebouwde aanspraak contant. Als je aanneemt dat iedere per-soon een partner heeft van het andere geslacht, dan wordt voor iedere persoon de ax|y ofwelay|x berekend. Dit zijn de NP-factoren.

Dit kun je als volgt beredeneren. Stel men wil weten wat men als 60 jarige in moet leggenzodat zodra hij overlijdt zijn even oude vrouw direct 1 euro krijgt. Dan hebben we dus weerde factor nodig die hoort bij een 60 jarige. Alleen kijken we nu per jaar. Elk jaar heeft de mannamelijk een kans om te overlijden en vanaf dan krijgt de vrouw de uitkering zolang als zij nog

24 Actuariele aspecten van pensioen

leeft. Als de man meteen overlijdt, dus op zijn 60e, dan krijgt de vrouw direct 1 euro en ookde jaren erna krijgt ze 1 euro op voorwaarde dat ze dus nog leeft. Die ene euro die ze op haar61e krijgt kun je nu weer contant maken, want er is maar 1

1+inodig op haar 60e om op haar

61e die ene euro te kunnen betalen. Maar het kan ook zo zijn dat de man zijn 60e overleeften op zijn 61e sterft. In dat geval moet de vrouw ook haar 60e overleven en dan krijgt ze ophaar 61e die 1 euro uitbetaald. Alleen hoefde hiervoor maar 1

1+iingelegd te zijn. Uiteindelijk

krijgen we dan de volgende formule:

qx=60(1 +py=60

(1 + i)+

2py=60

(1 + i)2+

3py=60

(1 + i)3+ . . . . . .)

+px=60 qx=61(py=60

(1 + i)+

2py=60

(1 + i)2+

3py=60

(1 + i)3+ . . . . . .)

+2px=60 qx=62(2py=60

(1 + i)2+

3py=60

(1 + i)3+ . . . . . .) + . . . . . . . . .

=∞∑

t=0

tpx=60 q(x=60)+t

∞∑z=t

vzzpy=60

=∞∑

t=0

∞∑z=t

tpx=60 q(x=60)+t vzzpy=60

=∞∑

z=0

z∑t=0

tpx=60 q(x=60)+t vzzpy=60

=∞∑

t=0

t∑z=0

zpx=60 q(x=60)+z vttpy=60

=∞∑

t=0

vttpy=60

t∑z=0

zpx=60 q(x=60)+z

= ax=60|y=60

= NP-factor 60-jarige man als partner een 60-jarige vrouw

In het algemeen geldt voor een x-jarige man met een y-jarige partner (zie [3]):

Factor NP x-jarige man met een y-jarige vrouw = ax|y= ay − axy

=∞∑

t=0

vttpy −

∞∑t=0

vttpx tpy

=∞∑

t=0

vttpy (1− tpx)

=∞∑

t=0

vttpy tqx

=∞∑

t=0

vttpy

t∑z=0

zpx qx+z

Als we in bovenstaande formule x en y verwisselen, dan vinden we de formule voor de NP-factorvan de vrouw met een mannelijke partner.

3.5 De gemiddelde levensduur 25

Voor het numeriek berekenen van de factoren wordt het programma Excel gebruikt. Om deformules voor de OP- en NP-factoren makkelijk te kunnen invoeren in Excel is het beter omeen recursieve formule te gebruiken. In bijlage B wordt uitgelegd hoe deze recursieve formulewordt opgesteld.

3.5 De gemiddelde levensduur

Een manier om te weten te komen hoe lang pensioen gemiddeld uitgekeerd moet worden, isdoor te kijken naar het gemiddeld aantal nog te leven jaren als iemand nu θ jaar oud is.

Laten we beginnen met de levensduur van een 0-jarige. Definieer Nθ,θ+j als het aantal jarendat een nu θ jarige de komende j jaar in leven is. We weten dat P(0-jarige wordt 1 jaar) = p0.Er geldt nu dat

E[N0,1] = 1 · p0 + 0 · (1− p0) = p0

E[N0,2] = 2 · 2p0 + 1 · 1p0 · (1− 1p1) = 2p0 + 1p0

E[N0,3] = 3 · 3p0 + 2 · 2p0 · (1− 1p2) + 1 · 1p0 · (1− 1p1) = 3p0 + 2p0 + 1p0

...

E[N0,j] = jp0 + j−1p0 + . . . . . . + 2p0 + 1p0

Stel dat we aannemen dat vanaf 126 jaar de overlevingskans nul is, dus p126 = p127 = . . . = 0.Voor een θ-jarige is de gemiddelde levensduur als volgt te berekenen:

E[Nθ,126] = 126pθ + 125pθ + 124pθ + . . . . . . + 1pθ + 0pθ

Dit komt overeen met een direct ingaande prenumerando uitkering voor een θ-jarige en eenrente van 0%. Immers aθ =

∑∞t=0 vt

tpθ met v = 11+i

. Als i = 0, dan is

E[Nθ,∞] = aθ =∞∑

t=0

tpθ.

Als we nu θ = 65 nemen dan kunnen we ’het gemiddeld aantal jaar dat een pensioen uitgekeerdmoet worden’ berekenen.

3.6 Samenvatting

In dit hoofdstuk hebben we gezien dat in het FTK is opgenomen aan welke eisen een pen-sioenfonds moet voldoen. Zo moet een fonds een TV aanhouden. Daarbovenop moeten zebijvoorbeeld nog een vereist eigen vermogen (circa 17% van de TV) in kas hebben. Voor deberekening van deze TV zijn factoren nodig. Deze factoren hangen af van zowel de rekenrenteals de sterftekansen. Voor de rente moet de actuele rentetermijnstructuur (vastgesteld doorDNB) worden gebruikt en voor sterfte de AG prognosetafel 2005-2050. Er mag ook een andereoverlevingstafel worden gebruikt, mits deze een gelijke of hogere TV vaststelt als bij gebruik vande AG prognosetafel. In het volgende hoofdstuk zal worden uitgelegd hoe de prognosetafel vanhet AG is opgesteld. Verder zullen er nog twee andere bekende prognoses worden besproken,zoals de prognose van het CBS en de prognose op basis van het Lee-Carter model.

26 Actuariele aspecten van pensioen

Hoofdstuk 4

Bestaande modellen voor het opstellenvan een prognosetafel

Overlevingstafels worden in actuariele kring gehanteerd als basis voor de berekening van voor-zieningen voor pensioenaanspraken, verzekeringsverplichtingen en prijzen van verzekeringspro-ducten. Voor de berekening van de TV gebruikt Watson Wyatt de prognosetafel van hetActuarieel Genootschap (AG). In dit hoofdstuk wordt uitgelegd welke data en welk model hetAG gebruikt voor het opstellen van hun prognose. Een ander bekend model is het prognosemo-del van het CBS. Zij maken bij hun voorspelling gebruik van doodsoorzaken. In de VerenigdeStaten wordt het Lee-Carter model gebruikt om sterftekansen te voorspellen. Ook deze tweeprognosemodellen zullen in dit hoofdstuk worden toegelicht.

4.1 Prognose van het AG

Het AG stelde in het verleden elke vijf jaar de periodetafels Gehele Bevolking Mannen (GBM)en Gehele Bevolking Vrouwen (GBV) op. Deze waren gebaseerd op de waarnemingen van vijfopeenvolgende jaren. In 2003 kwam bijvoorbeeld GBM/GBV 1995-2000 uit. Watson Wyattgebruikte deze tafels, echter met toepassing van enkele correcties. Zo verhoogde Watson Wy-att voor sommige fondsen de TV met een jaarlijkse opslag om alvast te anticiperen op eennieuwe overlevingstafel. Uit het verleden bleek namelijk dat de TV op basis van twee op-eenvolgende periodetafels circa 1,25% scheelt. Na bijvoorbeeld twee (van de vijf) jaar werddan de TV verhoogd met 0,5%. Verder gebruikte Watson Wyatt voor iedere deelnemer eenleeftijdsterugstelling van bijvoorbeeld drie jaar voor mannen en een jaar voor vrouwen, omdatde beroepsbevolking een hogere levensverwachting heeft dan de totale bevolking. In plaatsvan deze leeftijdsterugstelling gebruiken ze nu de ervaringssterfte. Als correctie voor de dalingin sterftekansen maakt het AG nu prognosetafels (generatietafels) in plaats van periodetafels.Deze prognose heeft als uitgangspunt de GBM/GBV 2000-2005. Voor de berekening van deGBM/GBV rond het AG de ruwe sterftekansen van het CBS af met behulp van het Van Broek-hoven algoritme, zie sectie 4.1.2. Tot slot wordt met behulp van het CRC-model, zie sectie4.1.3, een prognose opgesteld.

4.1.1 De gebruikte data

De basisgegevens voor de GBM/GBV zijn afkomstig van het Centraal Bureau voor de Statistiek(CBS). De door het CBS gebruikte gegevens zijn:

28 Bestaande modellen voor het opstellen van een prognosetafel

• leeftijd van het aantal levenden per geslacht die op 1 januari zijn opgenomen in de GBA(Gemeentelijke Basis Administratie)

• het aantal sterfgevallen van de in de GBA opgenomen personen

• het migratiesaldo

• overige correcties

De afgeronde kansen die het AG gebruikt voor het opstellen van de prognosetafel zijn gebaseerdop de ruwe sterftekansen van het CBS. Het CBS berekent rechtstreeks deze ruwe sterftekansenuit de waargenomen aantallen overledenen en overlevenden in de periode die in beschouwingwordt genomen. In de berekening neemt het CBS ook migratie en een correctie mee. Dit gaatals volgt:

Definieer

TBt (totale bevolking) =t+2∑

j=t−2

# mensen van leeftijd θ op 1 januari in jaar j

OBt (overleden bevolking) =t+2∑

j=t−2

# overleden mensen van leeftijd θ gedurende jaar j

MSt (migratiesaldo) =t+2∑

j=t−2

# migranten van leeftijd θ gedurende jaar j

OBgt (generatie) =t+2∑

j=t−2

# overleden mensen van leeftijd θ in jaar j uit generatie (j − θ)

MSgt (generatie) =t+2∑

j=t−2

# migranten van leeftijd θ gedurende jaar j uit generatie (j − θ)

De formule die het CBS hanteert voor de berekening van de sterftekansen is nu als volgt:

Sterftekans leeftijd θ in jaar (t) =OBt

TBt + OBgt − 0, 5 ·MSgt + 0, 25 ·MSt

Deze formule is echter niet helemaal correct. De correctie 0, 25 ·MSt is tegenwoordig niet meergoed. Het CBS gebruikte deze term omdat ze in het verleden geen splitsing van leeftijden ingeboortejaren hadden. Nu hebben ze dat wel, dus hoort die term er eigenlijk niet meer in thuis.Het CBS weet dit, maar vanwege de consistentie houden ze het toch nog aan. De termen OBgt

en MSgt zijn vanwege deze geboortejaren. Gedurende jaar t zijn namelijk de mensen uit tweeverschillende generaties θ jaar oud. De immigratie in jaar t zit in de bevolkingscijfers van 1januari van jaar t+1. Echter in jaar t lopen de immigranten het risico te overlijden. Dit gebeurtgemiddeld genomen gedurende een half jaar, vandaar de factor 0,5 voor MSgt. Verder wordteen gemiddelde genomen over 5 jaar zodat het effect van afzonderlijke jaren wat kleiner wordt.Op deze manier voorkomt men dus te sterke fluctuaties van de sterftekansen per kalenderjaarals er in een bepaald jaar bijvoorbeeld een extreme winter of zomer of een griepepidemie isgeweest.

4.1 Prognose van het AG 29

4.1.2 Het Van Broekhoven algoritme

We weten nu hoe het AG aan de ruwe sterftekansen komt. Deze ruwe kansen vertonen echternog een onregelmatig verloop, vooral op hoge leeftijden. Een dergelijk verloop is voor actuarieledoeleinden ongewenst. We willen namelijk dat op hoge leeftijd de sterftekans van een θ-jarigekleiner is dan de sterftekans van een (θ + 1)-jarige. Bij de ruwe cijfers is dit niet altijd hetgeval. Daarom worden de ruwe sterftekansen door het AG afgerond met behulp van het VanBroekhoven algoritme, zie [4]. De doelstellingen van deze afronding zijn als volgt:

• minimaliseren van de kwadratische afwijking tussen de ruwe en de afgeronde sterftekansen

• de met de afgeronde sterftekansen berekende gemiddelde levensduur wijkt niet of nauwe-lijks af van de met de ruwe sterftekansen berekende levensduur

• over het gehele leeftijdsbereik wordt een goede fit bereikt tussen de ruwe en de afgerondesterftekansen.

Definieer nu:

• qrθ = de ruwe sterftekansen voor leeftijd θ

• qθ = de met het Van Broekhoven algoritme afgeronde sterftekansen voor leeftijd θ

Om de ruwe data glad te strijken wordt de kleinste kwadraten methode gebruikt. De klein-ste kwadraten methode wordt echter niet direct op de ruwe sterftekansen toegepast, maar opeen transformatie daarvan, aangeduid met fr(θ) = ln[− ln(1 − qrθ)]. Het algoritme bepaaltvervolgens

minA,B,C

m∑

k=−m

[f(θ + k)− fr(θ + k)]2,

waarbij het AG veronderstelt dat m = 5 en f(θ) = A + Bθ + Cθ2. Voor de leeftijden 0 en 1geldt dat qr0 = q0 en qr1 = q1 en voor de leeftijden θ = 2, . . . , 5 wordt gebruikt dat m = θ− 1.De resulterende f(θ) levert nu de gladgestreken sterftekansen via q(θ) = 1− e−ef(θ)

.

Hoe hoger de waarde van m des te gladder is de benadering, omdat de lokale regressie gebaseerdis op een groot aantal datapunten. Verder rechtvaardigt het AG de toepassing van dit algoritmevanuit de gedachte dat de sterftewet van Gompertz (dat wil zeggen de sterfte-intensiteit stijgtexponentieel [3]) overeenkomt met een lineaire f(θ + k). Aangezien niet voor alle leeftijdsinter-vallen de waargenomen sterftekansen lineair zijn, wordt uitgegaan van een kwadratische functief(θ + k). Een Gompertz verdeelde populatie wordt dus niet door het algoritme vervormd.Echter data die afkomstig is uit een populatie met een andere verdeling zullen op een of anderemanier wel vervormd worden.

Het is mogelijk f(θ) te bepalen met behulp van matrix rekening. Dan geldt dat:

f(θ) = [1 θ θ2](XT X)−1XT Z

met

X =

1 θ −m (θ −m)2

1 θ −m + 1 (θ −m + 1)2

......

......

......

1 θ + m− 1 (θ + m− 1)2

1 θ + m (θ + m)2

en Z =

fr(θ −m)fr(θ −m + 1)

...

...fr(θ + m− 1)

fr(θ + m)

30 Bestaande modellen voor het opstellen van een prognosetafel

In Excel zijn met behulp van deze methode de ruwe sterftecijfers glad gemaakt. Het gaf nau-welijks tot geen verschil met de glad gemaakte data van het AG.

In figuur 4.1 zijn zowel de ruwe sterftekansen uit de GBM 2000-2005 als de met het VanBroekhoven algoritme afgeronde sterftekansen te zien.

V e r s c h i l l e n r u w e n a f g e r o n d

0 , 0 0 0 1 0 0 0

0 , 0 0 1 0 0 0 0

0 , 0 1 0 0 0 0 0

0 , 1 0 0 0 0 0 0

1 , 0 0 0 0 0 0 00 7 14 21 28 35 42 49 56 63 70 77 84 91 98 105 112 119

L e e f t i j d

Sterfte

kans G B M 0 0 - 0 5 a f g e r o n d

G B M 0 0 - 0 5 r u w

Figuur 4.1: Ruwe sterftekansen vs afgeronde sterftekansen

Het valt op dat de lijn van de afgeronde sterftekansen inderdaad een redelijk gladde versie isvan de lijn die door de ruwe sterftekansen loopt. Als je echter inzoomt op een klein deel van degrafiek dan ziet dit eruit als in figuur 4.2.

S t a a r t v a n s t e r f t e k a n s e n G B M 0 0 - 0 5 a f g e r o n d

0 , 3 0 0 0 0 0 0

0 , 3 5 0 0 0 0 0

0 , 4 0 0 0 0 0 0

0 , 4 5 0 0 0 0 0

0 , 5 0 0 0 0 0 0

0 , 5 5 0 0 0 0 0

0 , 6 0 0 0 0 0 0

95 96 97 98 99 100

101

102

103

104

105

106

107

108

L e e f t i j d

Sterfte

kans

G B M 0 0 - 0 5 a f g e r o n d

Figuur 4.2: De met het Van Broekhoven algoritme afgeronde sterftekansen vanaf leeftijd 95

Het valt op dat de afronding toch niet zo glad is als dat op het eerste ogenblik lijkt. Dit komtdoordat voor elke leeftijd θ een kwadratisch polynoom f door de ruwe sterftekansen van deleeftijden θ−5 tot en met θ+5 wordt gefit. Als we in dit polynoom f dan de leeftijd θ invullendan vinden we de waarde van de getransformeerde sterftekans voor een θ-jarige.

4.1.3 Het CRC-model

Het CRC (Commissie Referentietarief Collectief)-model is het model dat het AG gebruikt omde prognose 2005-2050 op te stellen. Het model gaat uit van de waargenomen sterftekansen

4.1 Prognose van het AG 31

van de hele bevolking. Op basis van de waargenomen historische ontwikkelingen en de daarinte onderkennen trends worden de sterftekansen voor iedere leeftijd geextrapoleerd. Daarbij zijnde volgende uitgangspunten in acht genomen:

• Eerst worden de ruwe sterftekansen van het CBS voor 1988 en voor 2003 met behulp vanhet van Broekhoven algoritme afgerond (sectie 4.1.2).

• De jaarlijkse reductie van de sterftekans wordt verondersteld een vast percentage te zijnbij gegeven leeftijd en geslacht. De formule voor de reductiefactor van leeftijd θ is:

αθ = (Q2003,θ

Q1988,θ

)(2003−1988)−1

Hierin is Qt,θ de afgeronde sterftekans voor leeftijd θ in jaar t.

• Vervolgens worden de reductiefactoren per geslacht op basis van een 11-jarig voortschrij-dend gemiddelde over de leeftijden afgerond.

• De sterftekansen voor 2005,. . . , 2050 kunnen worden berekend met de formule:

q2003+k,θ = (αθ)kQ2003,θ

voor k = 1, . . . , 50.

• Daar waar de sterftekansen van vrouwen boven de sterftekansen van mannen komen, zijnde reductiefactoren van de vrouwen zodanig aangepast dat de sterftekansen van mannenen vrouwen in het jaar 2050 gelijk zijn.

Zie het boek van het AG [5] voor meer details van het model. De voorspelling van het AG zieteruit als in figuur 4.3.

V o o r s p e l l i n g 2 0 0 5 - 2 0 5 5 m a n n e n

0 , 0 0 0 0 0 0 00 , 1 0 0 0 0 0 00 , 2 0 0 0 0 0 00 , 3 0 0 0 0 0 00 , 4 0 0 0 0 0 00 , 5 0 0 0 0 0 00 , 6 0 0 0 0 0 00 , 7 0 0 0 0 0 00 , 8 0 0 0 0 0 00 , 9 0 0 0 0 0 01 , 0 0 0 0 0 0 0

0 5 10 15 20 25 30 35 40 45 50 55 60 65 70 75 80 85 90 95 100 105 110 115 120

L e e f t i j d

Sterfte

kans

2 0 0 5 2 0 0 6 2 0 0 7 2 0 0 8 2 0 0 9 2 0 1 0 2 0 1 1 2 0 1 2 2 0 1 3 2 0 1 4 2 0 1 5 2 0 1 6 2 0 1 7 2 0 1 82 0 1 9 2 0 2 0 2 0 2 1 2 0 2 2 2 0 2 3 2 0 2 4 2 0 2 5 2 0 2 6 2 0 2 7 2 0 2 8 2 0 2 9 2 0 3 0 2 0 3 1 2 0 3 22 0 3 3 2 0 3 4 2 0 3 5 2 0 3 6 2 0 3 7 2 0 3 8 2 0 3 9 2 0 4 0 2 0 4 1 2 0 4 2 2 0 4 3 2 0 4 4 2 0 4 5 2 0 4 62 0 4 7 2 0 4 8 2 0 4 9 2 0 5 0 2 0 5 1 2 0 5 2 2 0 5 3 2 0 5 4 2 0 5 5

2 0 0 82 0 5 0

Figuur 4.3: Voorspelling van de sterftekansen voor mannen

32 Bestaande modellen voor het opstellen van een prognosetafel

Deze prognose lijkt er vrij apart uit te zien. Tot en met leeftijd 85 neemt de sterftekans perkalenderjaar af, dan is tot en met leeftijd 95 de sterftekans vrijwel gelijk voor alle kalenderjaren,vervolgens neemt de sterftekans weer af per kalenderjaar tot en met leeftijd 105 en vanaf danzijn de sterftekansen van alle kalenderjaren weer gelijk.

Voor vrouwen heeft de grafiek dezelfde vorm, alleen zijn de verschillen in sterftekansen tussen2008 en 2050 nog kleiner dan bij de mannen. Bij vrouwen is er volgens het AG dus mindersterfteverbetering dan bij mannen.

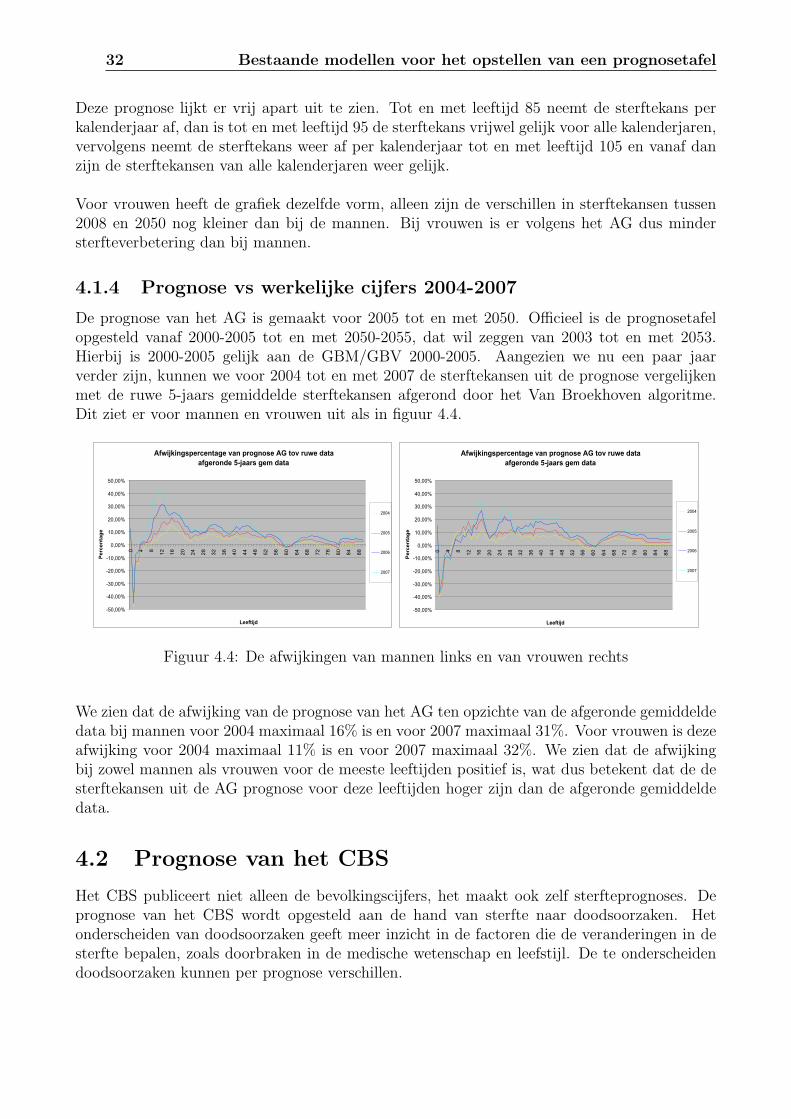

4.1.4 Prognose vs werkelijke cijfers 2004-2007

De prognose van het AG is gemaakt voor 2005 tot en met 2050. Officieel is de prognosetafelopgesteld vanaf 2000-2005 tot en met 2050-2055, dat wil zeggen van 2003 tot en met 2053.Hierbij is 2000-2005 gelijk aan de GBM/GBV 2000-2005. Aangezien we nu een paar jaarverder zijn, kunnen we voor 2004 tot en met 2007 de sterftekansen uit de prognose vergelijkenmet de ruwe 5-jaars gemiddelde sterftekansen afgerond door het Van Broekhoven algoritme.Dit ziet er voor mannen en vrouwen uit als in figuur 4.4.

A f w i j k i n g s p e r c e n t a g e v a n p r o g n o s e A G t o v r u w e d a t a a f g e r o n d e 5 - j a a r s g e m d a t a

- 5 0 , 0 0 %- 4 0 , 0 0 %- 3 0 , 0 0 %- 2 0 , 0 0 %- 1 0 , 0 0 %0 , 0 0 %

1 0 , 0 0 %2 0 , 0 0 %3 0 , 0 0 %4 0 , 0 0 %5 0 , 0 0 %

0 4 8 12 16 20 24 28 32 36 40 44 48 52 56 60 64 68 72 76 80 84 88

L e e f t i j d

Percen

tage

2 0 0 4

2 0 0 5

2 0 0 6

2 0 0 7

A f w i j k i n g s p e r c e n t a g e v a n p r o g n o s e A G t o v r u w e d a t a a f g e r o n d e 5 - j a a r s g e m d a t a

- 5 0 , 0 0 %- 4 0 , 0 0 %- 3 0 , 0 0 %- 2 0 , 0 0 %- 1 0 , 0 0 %0 , 0 0 %

1 0 , 0 0 %2 0 , 0 0 %3 0 , 0 0 %4 0 , 0 0 %5 0 , 0 0 %

0 4 8 12 16 20 24 28 32 36 40 44 48 52 56 60 64 68 72 76 80 84 88

L e e f t i j d

Percen

tage

2 0 0 4

2 0 0 5

2 0 0 6

2 0 0 7

Figuur 4.4: De afwijkingen van mannen links en van vrouwen rechts

We zien dat de afwijking van de prognose van het AG ten opzichte van de afgeronde gemiddeldedata bij mannen voor 2004 maximaal 16% is en voor 2007 maximaal 31%. Voor vrouwen is dezeafwijking voor 2004 maximaal 11% is en voor 2007 maximaal 32%. We zien dat de afwijkingbij zowel mannen als vrouwen voor de meeste leeftijden positief is, wat dus betekent dat de desterftekansen uit de AG prognose voor deze leeftijden hoger zijn dan de afgeronde gemiddeldedata.

4.2 Prognose van het CBS

Het CBS publiceert niet alleen de bevolkingscijfers, het maakt ook zelf sterfteprognoses. Deprognose van het CBS wordt opgesteld aan de hand van sterfte naar doodsoorzaken. Hetonderscheiden van doodsoorzaken geeft meer inzicht in de factoren die de veranderingen in desterfte bepalen, zoals doorbraken in de medische wetenschap en leefstijl. De te onderscheidendoodsoorzaken kunnen per prognose verschillen.

4.2 Prognose van het CBS 33

Zo zijn de te onderscheiden doodsoorzaken in de prognose 2004-2050 als volgt (zie [6]):

• kwaadaardige nieuwvormingen; gesplitst in longkanker, borstkanker, prostaatkanker eneen groep ’overige’ kanker

• hart- en vaatziekten

• ziekten van ademhalingsorganen

• niet-natuurlijke doodsoorzaken

• diabetes

• overige doodsoorzaken

De te onderscheiden doodsoorzaken in de prognose 2008-2050 zijn (zie [7]):

• hart- en vaatziekten

• kwaadaardige nieuwvormingen, onderscheiden naar longkanker, borstkanker, prostaatkan-ker en een groep ’overige’ kanker

• COPD (chronic obstructive pulmonary disease; verzamelnaam voor chronische vernau-wingen van de luchtwegen, zoals bronchitis)

• niet-natuurlijke doodsoorzaken

• overige doodsoorzaken

In de volgende subsecties zal besproken worden hoe het model voor de prognose eruit ziet en opwelke manier het CBS de twee grootste doodsoorzaken, namelijk hart- en vaatziekten en kwaad-aardige nieuwvormingen, meeneemt in deze prognose, zie [7]. COPD is verantwoordelijk voor10% van de totale sterfte, niet-natuurlijke doodsoorzaken voor 4% en overige doodsoorzakenvoor 23%. Let wel, als het aantal sterfgevallen door de andere doodsoorzaken in de toekomstterugloopt, dan betekent dit dat de sterfte in de groep ’overige doodsoorzaken’ belangrijkerwordt.

4.2.1 Het CBS model 2008-2050

In de prognose 2008-2050 worden per leeftijdsgroep en per geslacht de meest voorkomendedoodsoorzaken geprognosticeerd. De gebruikte leeftijdsgroepen zijn 0, 1-19,20-49, 50-69, 70-79en 80 jaar en ouder. Vanaf 80-jarige leeftijd worden geen doodsoorzaken meer onderscheiden.De in de vorige prognoses gehanteerde randvoorwaarde dat de overlevingskans per doodsoor-zaak en leeftijdsklasse voor vrouwen hoger moet zijn dan voor mannen, tenzij de meest recentewaarneming het tegenovergestelde toont, is losgelaten. Sterfte door longkanker is een voorbeeldhiervan.

Bij het opstellen van de prognose tot en met leeftijd 80 wordt gewerkt met de kernindicator ’deoverlevingskans per leeftijdsinterval’. Per doodsoorzaak worden veronderstellingen opgesteldover het toekomstig verloop van deze indicator bij mannen en vrouwen. De relatieve afnamevan de sterftekans is geschat door de logaritme van de sterftekans te fitten met een lineairregressie model, met periode als verklarende variabele. De geschatte jaarlijkse reductie wordttoegepast vanaf het laatste waarnemingsjaar. Bij enkele doodsoorzaken worden de kansen aan-gepast op basis van inhoudelijke inzichten, verkregen door onder andere artsen.

34 Bestaande modellen voor het opstellen van een prognosetafel

De waardes van de overlevingskansen worden bepaald voor de steekjaren 2018, 2034 en 2050.Door middel van interpolatie worden de overlevingskansen van de tussenliggende jaren berekend.

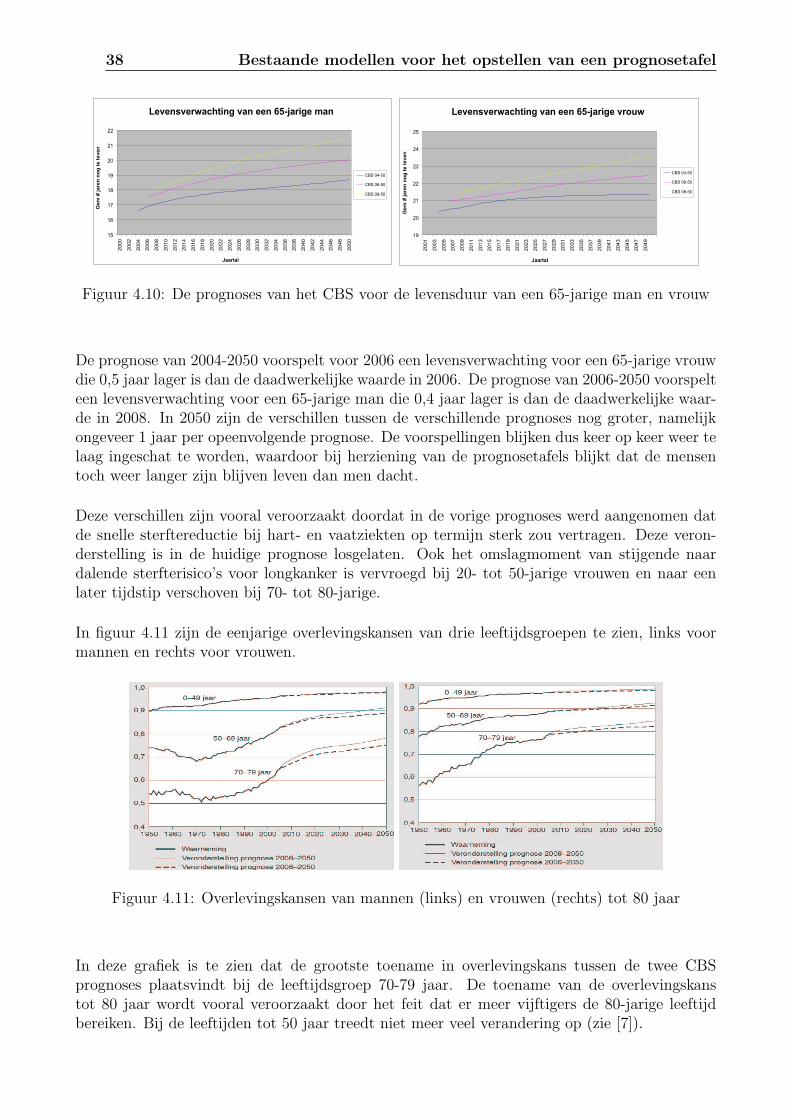

Bij het opstellen van de prognose vanaf leeftijd 80 wordt alleen nog maar rekening gehoudenmet de totale sterfte, onafhankelijk van doodsoorzaak. Bij sterfgevallen van 80-plussers spelennamelijk vaak meerdere oorzaken tegelijk een rol. Bij mannen bestaat er een relatie tussen desterftetrends op middelbare leeftijd en die op hoge leeftijd binnen hetzelfde geboortecohort. Bijvrouwen is er geen duidelijk verband tussen de sterfteontwikkeling op middelbare en op hogeleeftijden per geboortecohort. In de sterfteprognose worden daarom voor vrouwen van 80 jaarof ouder recente trends in de periodesterfte doorgetrokken. Bij mannen wordt aan de hand vande waargenomen ontwikkelingen per geboortecohort op middelbare leeftijden de ontwikkelin-gen op hoge leeftijden geschat. Voor de langere termijn, als er geen waarnemingen meer zijnvoor de cohortsterfte op middelbare leeftijd, wordt net zoals bij de vrouwen aangesloten op deveronderstelde cohortontwikkelingen bij de 70- tot 80-jarigen.

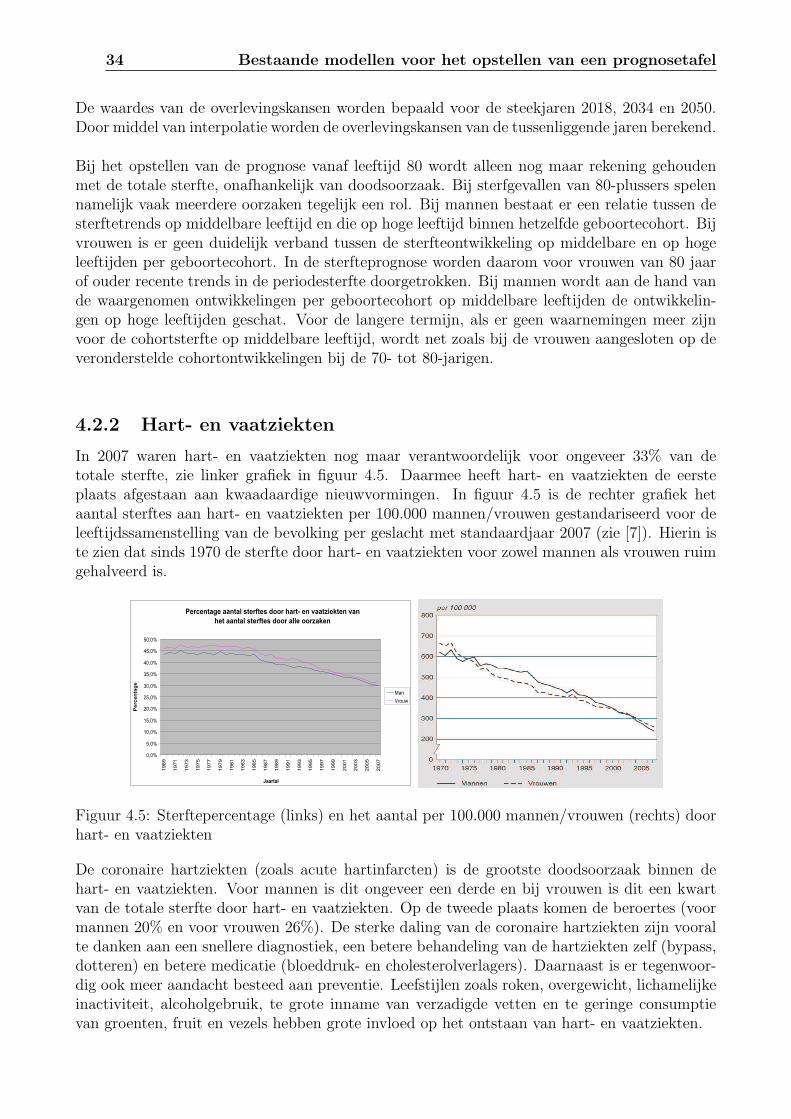

4.2.2 Hart- en vaatziekten

In 2007 waren hart- en vaatziekten nog maar verantwoordelijk voor ongeveer 33% van detotale sterfte, zie linker grafiek in figuur 4.5. Daarmee heeft hart- en vaatziekten de eersteplaats afgestaan aan kwaadaardige nieuwvormingen. In figuur 4.5 is de rechter grafiek hetaantal sterftes aan hart- en vaatziekten per 100.000 mannen/vrouwen gestandariseerd voor deleeftijdssamenstelling van de bevolking per geslacht met standaardjaar 2007 (zie [7]). Hierin iste zien dat sinds 1970 de sterfte door hart- en vaatziekten voor zowel mannen als vrouwen ruimgehalveerd is.

P e r c e n t a g e a a n t a l s t e r f t e s d o o r h a r t - e n v a a t z i e k t e n v a nh e t a a n t a l s t e r f t e s d o o r a l l e o o r z a k e n

0 , 0 %5 , 0 %

1 0 , 0 %1 5 , 0 %2 0 , 0 %2 5 , 0 %3 0 , 0 %3 5 , 0 %4 0 , 0 %4 5 , 0 %5 0 , 0 %

1969

1971

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

2007

J a a r t a l

Percen

tage

M a nV r o u w

Figuur 4.5: Sterftepercentage (links) en het aantal per 100.000 mannen/vrouwen (rechts) doorhart- en vaatziekten

De coronaire hartziekten (zoals acute hartinfarcten) is de grootste doodsoorzaak binnen dehart- en vaatziekten. Voor mannen is dit ongeveer een derde en bij vrouwen is dit een kwartvan de totale sterfte door hart- en vaatziekten. Op de tweede plaats komen de beroertes (voormannen 20% en voor vrouwen 26%). De sterke daling van de coronaire hartziekten zijn vooralte danken aan een snellere diagnostiek, een betere behandeling van de hartziekten zelf (bypass,dotteren) en betere medicatie (bloeddruk- en cholesterolverlagers). Daarnaast is er tegenwoor-dig ook meer aandacht besteed aan preventie. Leefstijlen zoals roken, overgewicht, lichamelijkeinactiviteit, alcoholgebruik, te grote inname van verzadigde vetten en te geringe consumptievan groenten, fruit en vezels hebben grote invloed op het ontstaan van hart- en vaatziekten.

4.2 Prognose van het CBS 35

Ter voorkoming van deze slechte gewoonten, worden volop campagnes gevoerd door onder an-dere SIRE en het Voedingscentrum. Ook het rookverbod in de horeca zal waarschijnlijk inpositieve zin bijdragen.

De vraag is of voor de toekomst deze dalende trend wel of niet doorzet. In de voorgaandeprognoses werd verondersteld dat de daling van de sterfterisico’s voor hart- en vaatziekten rond2018 zou afzwakken ten opzichte van het tempo sinds 1970. Deze veronderstelling is in dehuidige prognose losgelaten, want er is geen reden om de waargenomen trend voor de toekomstte wijzigen. Het totale percentage rokers daalt namelijk nog steeds en ook de bloeddrukbehan-delingen zijn steeds beter. Daarentegen stijgt het aantal mensen met overgewicht en diabeteswel. Deze oorzaken zijn echter beter aan te pakken. Zo is, en wordt nog steeds, veel onderzoekgedaan naar het ontstaan van diabetes en de preventie ervan. Ook wordt er volop onderzoekgedaan naar voeding en de effecten van bepaalde voeding op het lichaam.

4.2.3 Kwaadaardige nieuwvormingen

In 2007 waren de kwaadaardige nieuwvormingen in totaal verantwoordelijk voor 27% bij devrouwen en 33% bij de mannen van de totale sterfte, zie figuur 4.6. Van 1986 tot en met 2003is de verhouding tussen het aantal sterftes door kanker en het totale aantal sterftes ongeveergelijk gebleven. De laatste jaren is deze verhouding echter toegenomen. Dit wil zeggen dat erin ieder geval geen verbetering is geweest in het aantal sterftes door kanker (ten opzichte vande andere doodsoorzaken).

P e r c e n t a g e a a n t a l s t e r f t e s d o o r k w a a d a a r d i g e n i e u w v o r m i n g e n v a n h e t a a n t a l s t e r f t e s d o o r a l l e o o r z a k e n

0 , 0 %

5 , 0 %

1 0 , 0 %

1 5 , 0 %

2 0 , 0 %

2 5 , 0 %

3 0 , 0 %

3 5 , 0 %

4 0 , 0 %

1969

1971

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

2007

J a a r t a l

Percen

tage

M a nV r o u w

Figuur 4.6: Percentage sterfte door kwaadaardige nieuwvormingen t.o.v. het totale aantalsterftes

Bij zowel mannen als vrouwen is longkanker de grootste doodsoorzaak binnen de kwaadaardigenieuwvormingen. In 2007 is dit bij mannen 30% van het totale aantal kwaadaardige nieuwvor-mingen en bij vrouwen 19%. Het verloop van longkanker in verhouding tot het totale aantalsterftes veroorzaakt door alle oorzaken is te zien in de linker grafiek van figuur 4.7. In de rechtergrafiek is het aantal sterftes door longkanker te zien per 100.000 mannen/vrouwen gestandari-seerd voor de leeftijdssamenstelling van de bevolking per geslacht met standaardjaar 2007 (zie[7]).

36 Bestaande modellen voor het opstellen van een prognosetafel

P e r c e n t a g e a a n t a l s t e r f t e s d o o r l o n g k a n k e rv a n h e t a a n t a l s t e r f t e s d o o r a l l e o o r z a k e n

0 , 0 %

2 , 0 %

4 , 0 %

6 , 0 %

8 , 0 %

1 0 , 0 %

1 2 , 0 %

1 4 , 0 %19

6919

7119

73

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

2007

J a a r t a l

Percen

tage

M a nV r o u w

Figuur 4.7: Het sterftepercentage (links) en het aantal sterftes per 100.000 mannen/vrouwen(rechts) door longkanker