entreprenariat au s n gal 2015 - esp | ecole … · 2017-03-29 · 4- la mesure de...

TRANSCRIPT

Rapport Annuel pour le Sénégal

Entreprenariat au Sénégal

Global Entrepreneurship Monitor (GEM)

2015

Serge Francis SIMEN, Bassirou TIDJANI

& Ibrahima Dally DIOUF

caractéristiques, motivations, perceptions et qualité de l’écosystème

Rapport Annuel pour le SénégalGlobal Entrepreneurship Monitor (GEM)

Serge Francis SIMEN, Bassirou TIDJANI

& Ibrahima Dally DIOUF

ENTR

EPRE

NARI

AT A

U SÉ

NÉGA

L 20

15ca

ract

éris

tique

s, m

otiv

atio

ns, p

erce

ptio

ns e

t qua

lité

de l’

écos

ystè

me

5

TABLE DES MATIERES

AVANT PROPOS

EQUIPE GEM SENEGAL

LISTE DE TABLEAUX

LISTE DE FIGURES

INTRODUCTION

CHAPITRE 0 : LES PRINCIPAUX RESULTATS DU GEM 2015 17

CHAPITRE 1 : LE CADRE OPÉRATIONNEL DE L’ANALYSE

1- LE PROJET DE RECHERCHE GEM

2- LE CADRE CONCEPTUEL DU GEM : LE SCHEMA DE TRAVAIL

3. LA CLASSIFICATION DES PAYS SELON LE NIVEAU DE DEVELOPPEMENT

4- LA MESURE DE L’ENTREPRENEURIAT

5. LES PRINCIPAUX INDICATEURS GEM DE L’ACTIVITE ENTREPRENEURIALE

6- LA METHODOLOGIE DU GEM

7. LE CADRE DE L’ETUDE

8 - LES SOURCES DE DONNEES ADDITIONNELLES

9. LE SENEGAL : SITUATIONS ECONOMIQUE ET SOCIALE

CHAPITRE 2 : LES ATTITUDES VIS-À-VIS DE L’ENTREPRENEURIAT

1. L’ENGAGEMENT ENTREPRENEURIAL DANS LA SOCIETE

2- LE RAPPORT PERSONNEL AVEC L’EXPERIENCE ENTREPRENEURIALE

CHAPITRE 3 : L’ACTIVITÉ ENTREPRENEURIALE

1 - L’ENTREPRENEURIAT AU SENEGAL: UNE PERSPECTIVE D’ENSEMBLE

2 - LES PHASES DU PROCESSUS EN COMPARAISON

3- DES ENTREPRENEURS AUX PROFILS PSYCHOLOGIQUES DIFFERENTS

4 - LE GENRE ET L’AGE DES ACTEURS

9

11

13

15

17

21

23

23

23

27

28

29

30

31

32

32

35

35

36

41

41

44

45

47

ENTR

EPRE

NARI

AT A

U SÉ

NÉGA

L 20

15ca

ract

éris

tique

s, m

otiv

atio

ns, p

erce

ptio

ns e

t qua

lité

de l’

écos

ystè

me

7

CHAPITRE 4 : LES ASPIRATIONS ENTREPRENEURIALES

1 - LES AMBITIONS, CESSATION ET ORIENTATIONS DES ENTREPRENEURS

2. L’INNOVATION ENTREPRENEURIALE

3. L’INTERNATIONALISATION

CHAPITRE 5 : L’ENVIRONNEMENT DES AFFAIRES : LES AVIS DES EXPERTS

1- LES CONDITIONS CADRES POUR L’ENTREPRENEURIAT

2- UNE EVALUATION DE L’ENVIRONNEMENT ENTREPRENEURIAL AU SENEGAL

CONCLUSION

51

51

54

55

57

57

58

61

ENTR

EPRE

NARI

AT A

U SÉ

NÉGA

L 20

15ca

ract

éris

tique

s, m

otiv

atio

ns, p

erce

ptio

ns e

t qua

lité

de l’

écos

ystè

me

9

AVANT PROPOS

Lorsque ce travail commençait, en ma qualité de Directeur de l’Ecole Supérieure Polytechnique de l’UCAD (ESP) à ce moment, j’ai été très vite convaincu du bien fondé et de la nécessité de mener les enquêtes dans le cadre du projet Global Entrepreneurship Monitor (GEM) 2015 sur l’entreprenariat au Sénégal : caractéristiques, motivations, perceptions et qualité de l’écosystème. C’est l’occasion de féliciter et remercier les initiateurs, mes collègues Serge Simen, Bassirou Tidjani et Ibrahima Dally Diouf. Ils méritent nos remerciements d’autant plus qu’ils ont contribué à faliciter notre tâche dans l’action de développement de l’entreprenariat et de la culture entreprenariale au sein de l’ESP. Je demeure convaincu que le développement socio-économique durable du Sénégal et de l’Afrique, implique des progrès rapides et la consolidation des capacités en innovation et entreprenariat. Notre système de formation est resté très longtemps dans des clivages entre une formation générale qui assure la transmission de connaissances, objectif important pour le progrès de la société, et une formation professionnelle limitée à un petit nombre d’apprenants et qui vise la professionnlisation technique. Les ambitions affichées par les nouvelles politiques de développement des pays africains, les nouveaux paradigmes du monde globalisé obligent à trouver des solutions durables à l’insertion des jeunes, de plus en plus nombreux, par la création massive d’emplois.

C’est pourquoi j’ai été très attentif à la méthodologie tout aussi bien qu’aux résultats de l’enquête. Que l’enquête national ait montré que le potentiel entrepreunarial au Sénégal est très important est non seulement une note d’espoir mais constitue une base sur laquelle les politiques visant la génération d’emplois doivent s’appuyer. L’enquête renseigne aussi sur les limites du developpement de l’action entrepreunariale. Il est impérieux donc de concilier les initiatives prises aujourd’hui par les pouvoirs publiques pour garantir l’adéquation de la formation des jeunes aux besoins de l’économie avec des mesures qualitatives de transformations sociétales permettant de venir à bout des préjugés identifiés dans le rapport comme des freins à l’innovation.

J’encourage l’équipe à approfondir d’avantage cette étude, d’élargir la base de travail et surtout à partager très largement les conclusions.

Pr Amadou Thierno GAYE

Directeur Général de la Recherche du Ministère de l’enseignement supérieur

et de la recherche scientifiqueAncien Directeur de l’ESP

ENTR

EPRE

NARI

AT A

U SÉ

NÉGA

L 20

15ca

ract

éris

tique

s, m

otiv

atio

ns, p

erce

ptio

ns e

t qua

lité

de l’

écos

ystè

me

11

EQUIPE GEM SENEGAL

Bassirou TIDJANI

Ibrahima Dally DIOUF

Gérol Sylvère NGANEFEI

Marèma NDOYE

Serge Francis SIMEN

Co-auteur de ce rapport est Professeur titulaire. Il a coordonné l’enquête NES. Il est le Responsable du CRED et du Laboratoire de recherche en GRH-Organisation. Il est responsable de la formation doctorale « GRH-Organisation » et co-responsable de la formation doctorale « Entrepreneuriat, PME et développement local ».

Co-auteur de ce rapport est Maître assistant. Il es en poste à la Faculté des Sciences économiques et de gestion (FASEG) de l’UCAD. Ses travaux porte sur la GRH dans les PME, l’entrepreneuriat. Il est Responsable pour le Sénégal de l’APS.

est doctorant et assistant. Il prépare sa thèse sur le rôle des incubateurs dans l’accompagnement à l’entreprenariat.

est doctorante et assistante dans le projet GEM. Elle a travaillé sur l’enquête NES.

Co-auteur de ce rapport est Professeur agrégé des universités en sciences de gestion. Team leader de l’équipe GEM du Sénégal. Il est co-responsable de la formation doctorale « GRH – Organisation - Stratégie » et Responsable de la formation doctorale « Entrepreneuriat, PME et développement local ». Il est auteur de nombreuses publications et ouvrages dans différents domaines dont celui de l’entrepreneuriat.

ENTR

EPRE

NARI

AT A

U SÉ

NÉGA

L 20

15ca

ract

éris

tique

s, m

otiv

atio

ns, p

erce

ptio

ns e

t qua

lité

de l’

écos

ystè

me

13

LISTE DE TABLEAUX

TABLEAUX

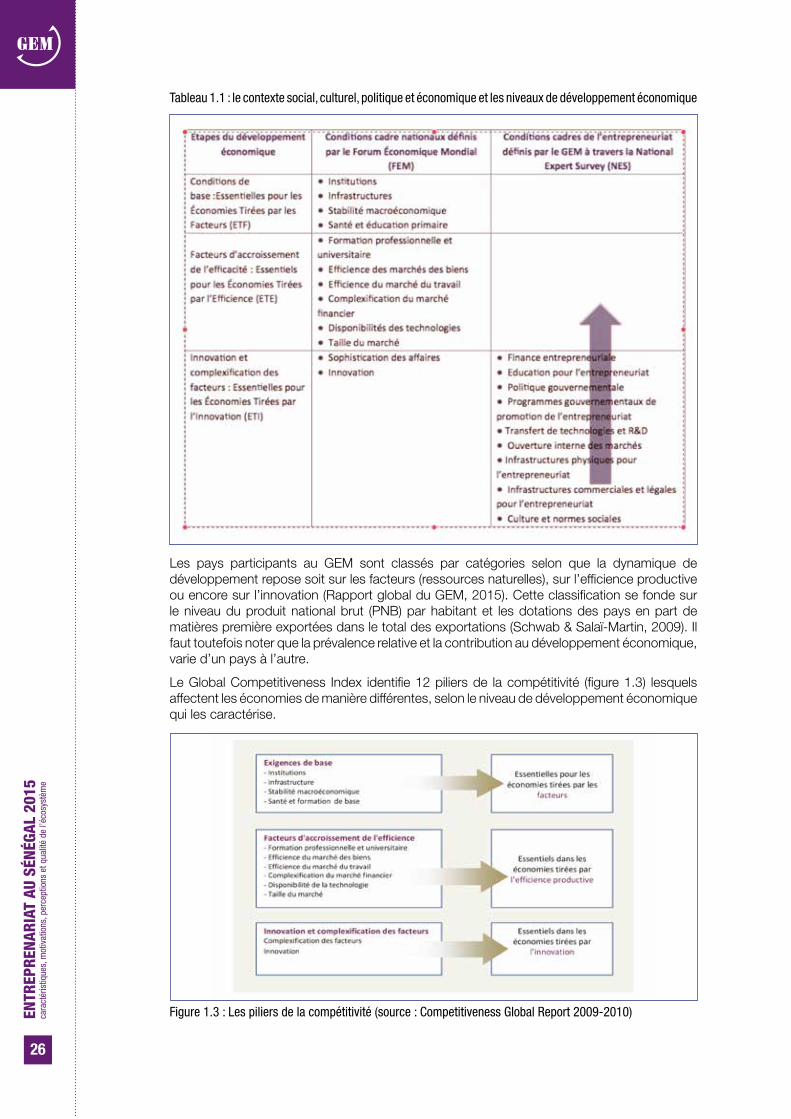

Tableau 1.1 : le contexte social, culturel, politique et économique et les niveaux de développement économique

Tableau 1.2. : Indicateurs du GEM

Tableau 1.3 : Neuf domaines d’intérêt permettant la description de l’écosystème entrepreneurial

Tableau 1.4 : Pays ayant participé au cycle d’enquête GEM 2015

Tableau 2.1 : Les attitudes personnelles vis à vis de l’entrepreneuriat dans les pays tirés par les facteurs (%de la population âgée entre 18 et 64 ans)

Tableau 2.2. : Classement de la perception des compétences pour entreprendre dans les pays tirés par les facteurs

Tableau 2.3 : Les attitudes et perception vis-à-vis de l’entrepreneuriat suivant les tranches d’âge, 2015

Tableau 2.4 : Les attitudes et perception vis-à-vis de l’entrepreneuriat suivant le genre, 2015

Tableau 2.5. Répartition selon le sexe du TEA entre nécessité et opportunité, GEM 2015

Tableau 3.1 : les phases de l’activité entrepreneuriale

Tableau 3.2 Rang du Sénégal par phase du processus entrepreneurial, 2015 Comparé aux pays africains

Tableau 3.3 : L’entrepreneuriat établi dans les pays tirés par les facteurs

Tableau 3.4 : Taux de prévalence relative entrepreneuriat d’opportunité et nécessité, 2015

Tableau 3.5 : TEA par catégorie de genre pour les pays tiré par les facteurs et le Maroc et l’Afrique de sud.

Tableau 3.6 : L’activité entrepreneuriale par tranche d’âge en 2015 pour les pays africains

Tableau 4.1 : Raisons principales qui poussent les entrepreneurs à abandonner en 2015.

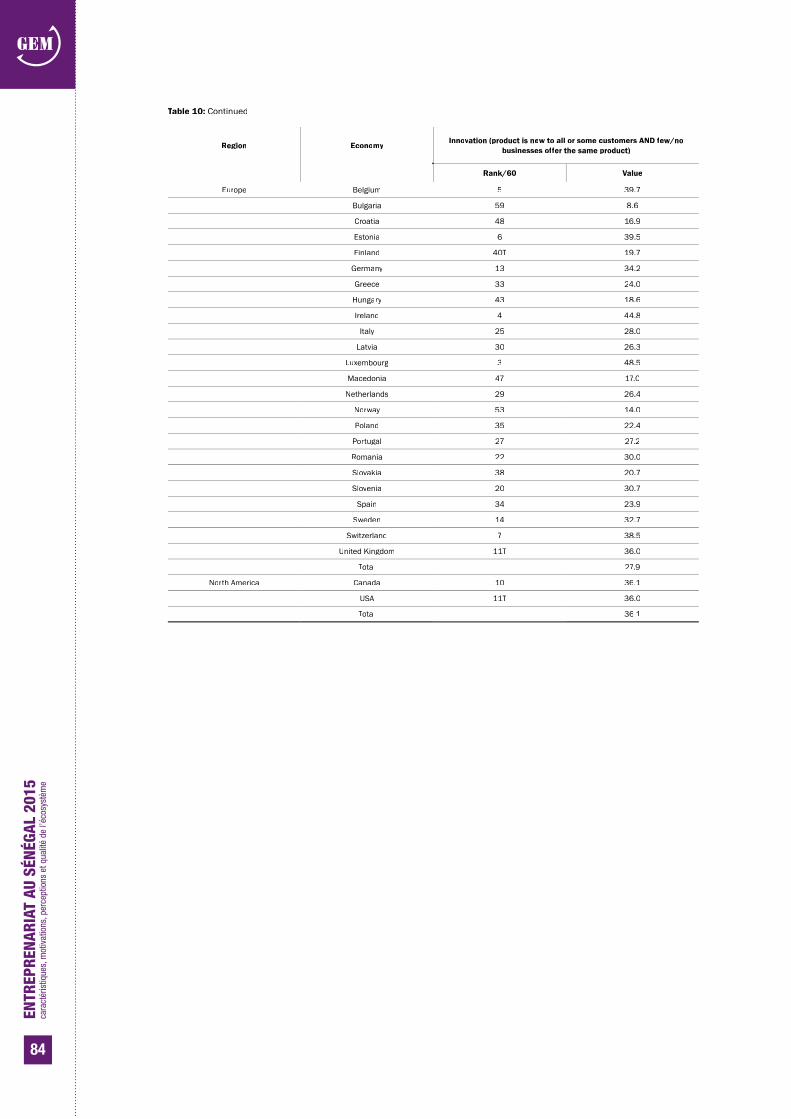

Tableau 4.2 : Proportion des entrepreneurs émergents qui innovent au sein des pays tirés par les facteurs en 2015.

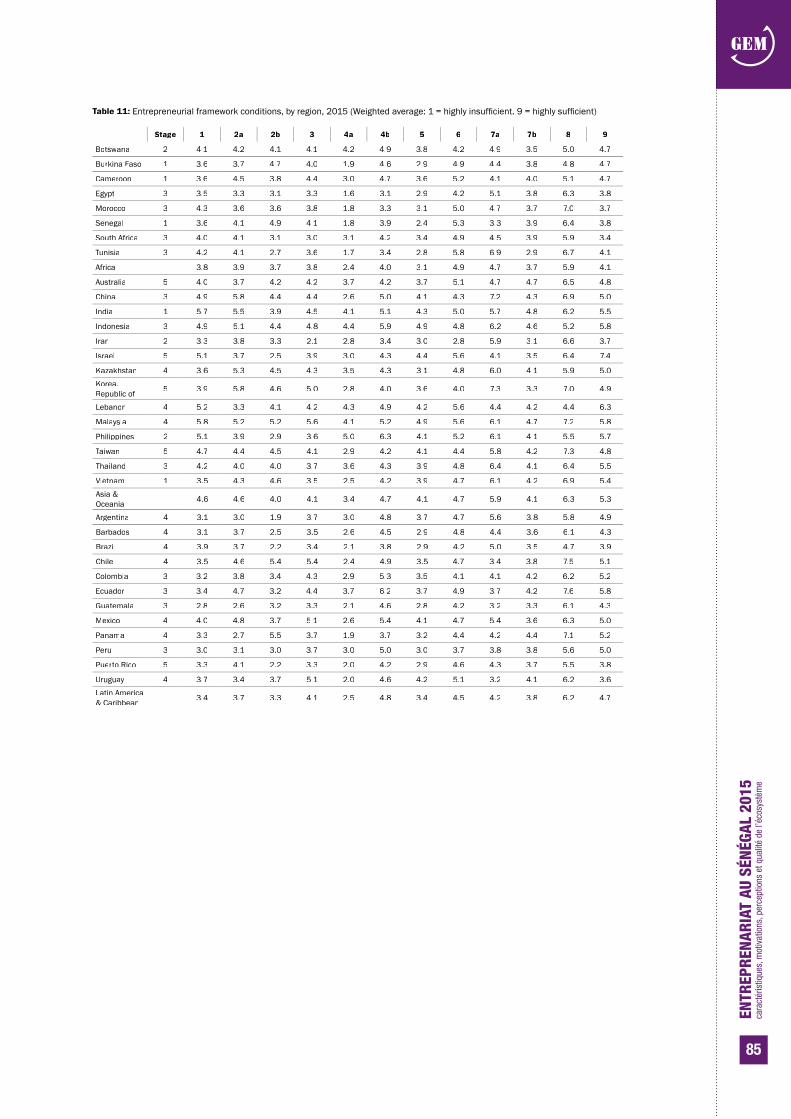

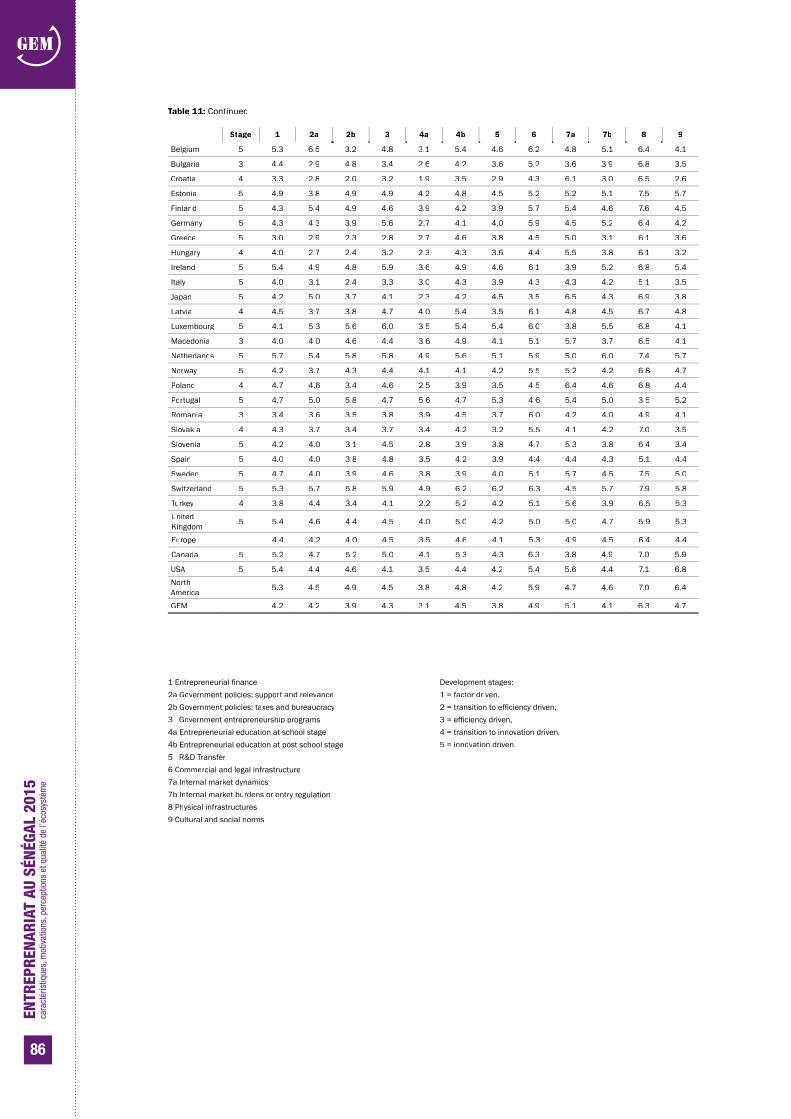

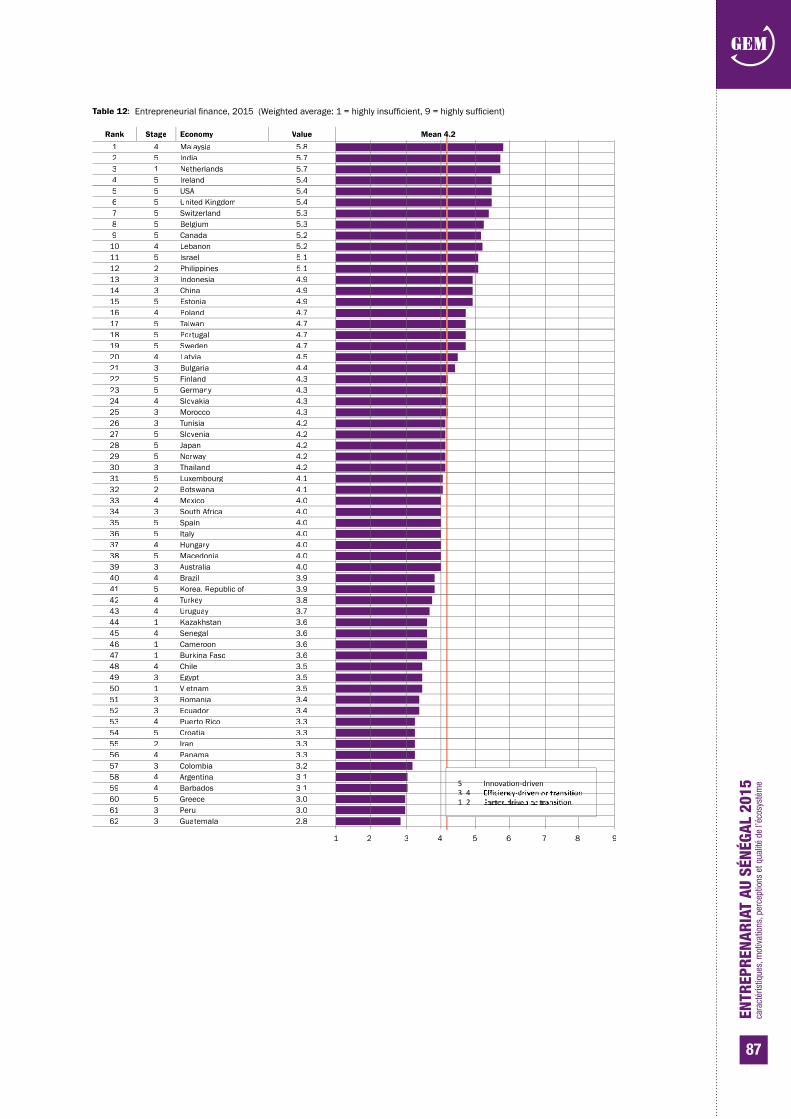

Tableau 5.2 : Conditions cadre de l’entrepreneuriat dans les pays tirés par les facteurs

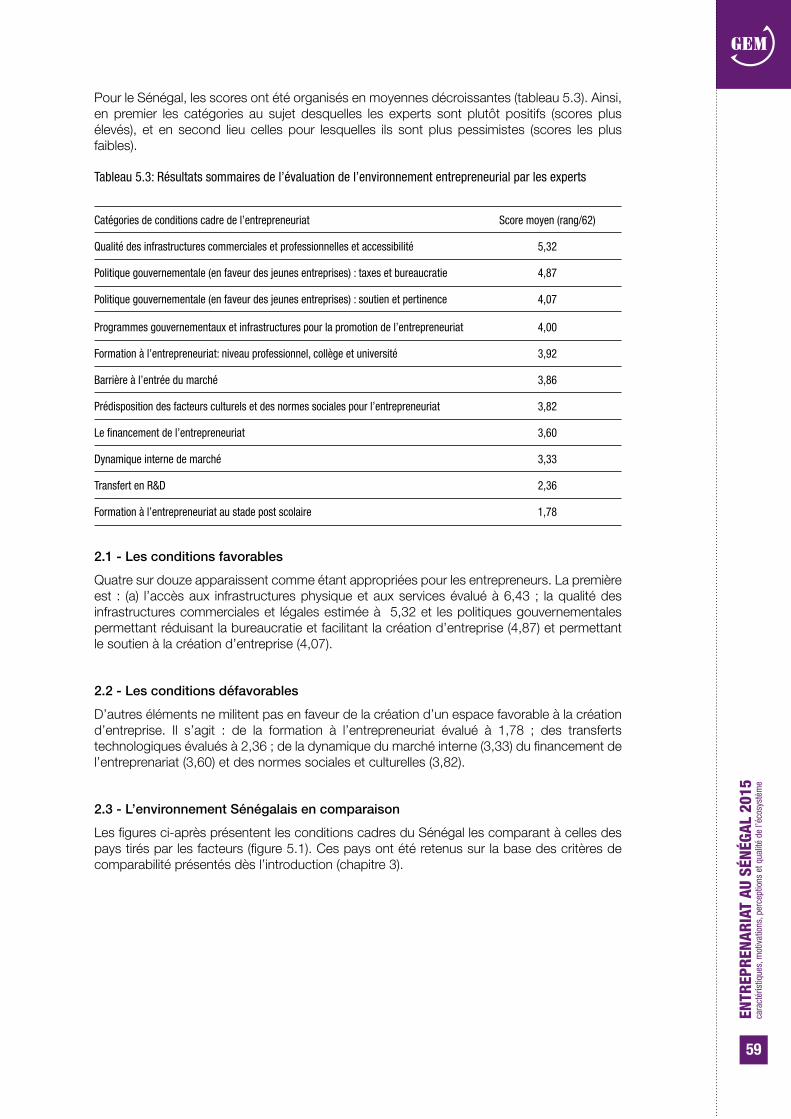

Tableau 5.3: Résultats sommaires de l’évaluation de l’environnement entrepreneurial par les experts

26

29

31

31

35

36

37

38

39

42

43

45

45

48

49

53

55

58

59

ENTR

EPRE

NARI

AT A

U SÉ

NÉGA

L 20

15ca

ract

éris

tique

s, m

otiv

atio

ns, p

erce

ptio

ns e

t qua

lité

de l’

écos

ystè

me

15

LISTE DE FIGURES

FIGURES

Figure 1.1 : Le cadre conceptuel du GEM utilisé dans les enquêtes

Figure 1.2 : Le modèle conceptuel du GEM révisé

Figure 1.3 : Les piliers de la compétitivité (source : Competitiveness Global Report 2009-2010)

Figure 1.4 : Entrepreneuriat et phases de développement (source : …)

Figure 1.5 : Le processus entrepreneurial selon le GEM

Figure 1.6 : la couverture géographique du cycle d’enquête GEM 2015

Figure 1.7 : Découpage administratif du Sénégal en 14 régions

Figure 1.8 : Le taux de croissance du PIB du Sénégal de 2000 à 2014 (source, DPEE)

Figure 2.1 : Répartition des attitudes et perceptions vis-à-vis de l’entrepreneuriat selon l’âge

Figure 2.2 : Répartition des attitudes et perceptions vis-à-vis de l’entrepreneuriat selon l’âge pour les économies tirées par les facteurs en 2015

Figure 2.3 : Répartition des attitudes et perceptions vis-à-vis de l’entrepreneuriat selon le genre

Figure 3.1 : Le TEA dans les pays des économies tirées par les facteurs du GEM 2015

Figure 3.2 : Le TEA des pays ayant participé à l’enquête GEM 2015

Figure 3.3 : Les taux de discontinuités combiné en 2015

Figure 3.4. Les proportions d’entrepreneuriat d’opportunité vs de nécessité en 2015

Figure 3.5 : La relation entre le TAE et le PIB par habitant, GEM 2015

Figure 3.6 : L’activité entrepreneuriale selon le sexe

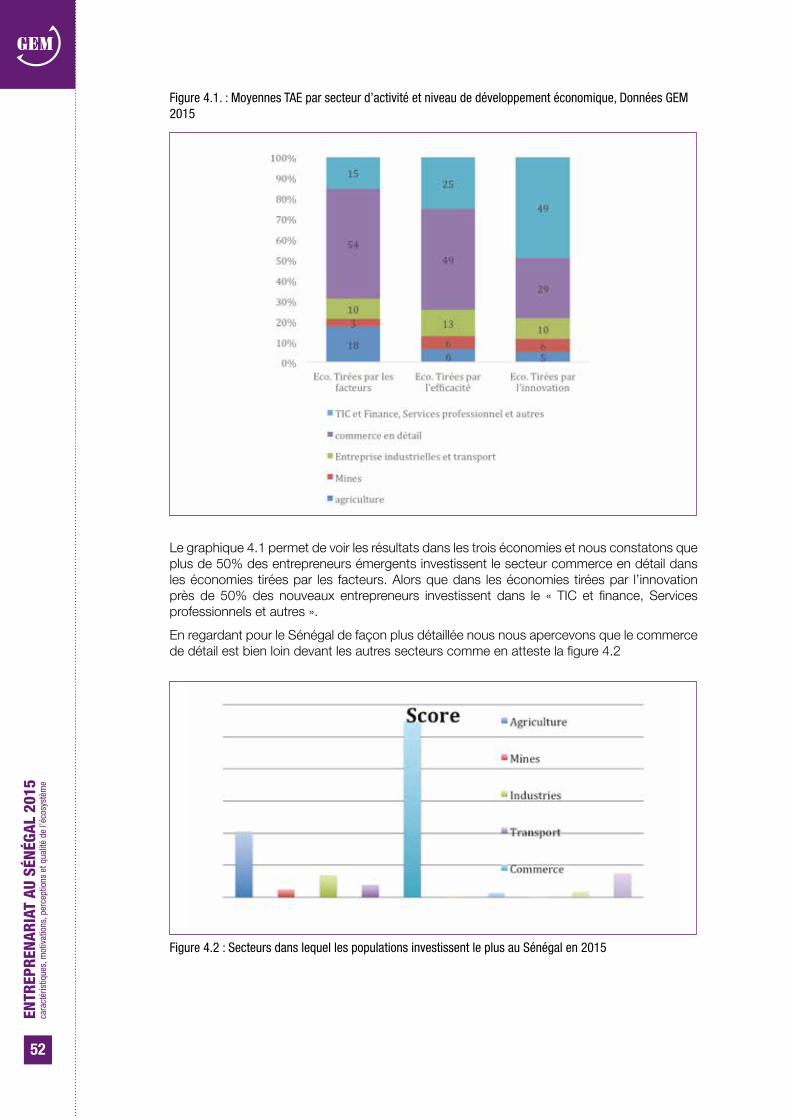

Figure 4.1 : Moyennes TAE par secteur d’activité et niveau de développement économique, Données GEM 2015

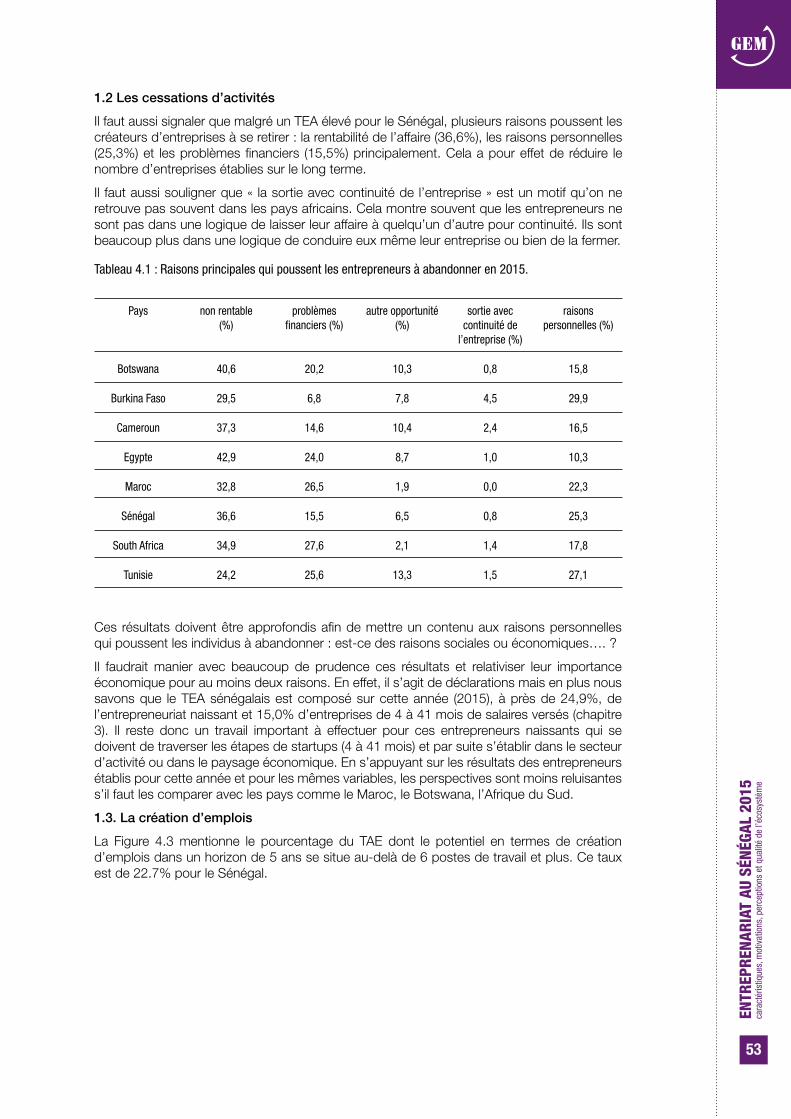

Figure 4.2 : Secteurs dans lequel les populations investissent le plus au Sénégal en 2015

Figure 4.3. Les proportions du TAE à potentiel de création de 6 emplois et plus en 2015

Figure 4.4. Les proportions du TAE dont le produit est novateur et le marché nouveau en 2015

Figure 4.5 :

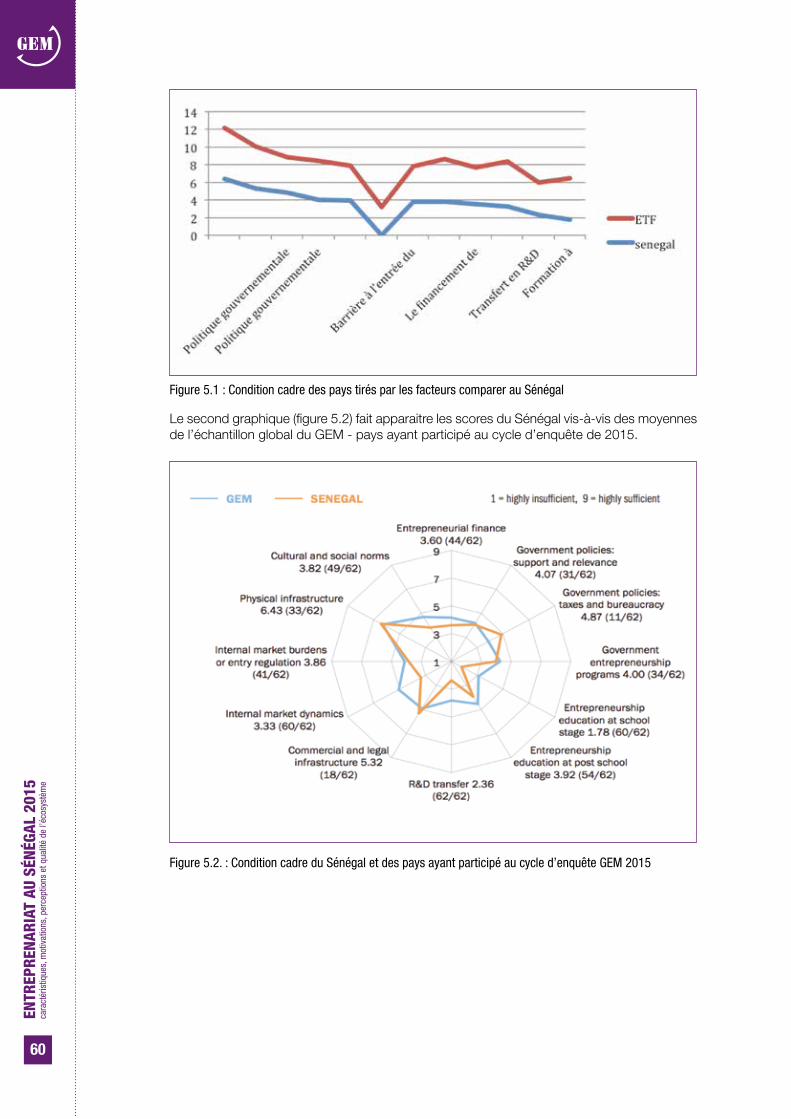

Figure 5.1 : Condition cadre des pays tirés par les facteurs comparer au Sénégal

24

25

26

27

28

32

32

33

37

38

38

41

42

46

44

47

48

52

52

54

54

55

60

ENTR

EPRE

NARI

AT A

U SÉ

NÉGA

L 20

15ca

ract

éris

tique

s, m

otiv

atio

ns, p

erce

ptio

ns e

t qua

lité

de l’

écos

ystè

me

17

INTRODUCTION

Au regard des objectifs du Plan Sénégal Emergent (PSE), la promotion de l’entreprenariat représente un vecteur important de développement dans toutes les politiques économiques. Ainsi, l’Etat, les Associations, les ONG et tous les acteurs de la vie socio-économique reconnaissent l’importance de la création des entreprises, particulièrement dans les pays en développement touchés par un chômage structurel. Cependant, dans le contexte sénégalais, avec une population essentiellement jeune et en pleine croissance, l’entreprenariat offre de nouvelles perspectives ; mais l’entrepreneuriat n’est pas un acte « standard ». La complexité de son environnement, la disparité des secteurs d’activité, la multitude d’approches et de processus de création sont autant de raisons qui nécessitent d’avoir une information pertinente et de qualité sur l’activité entrepreneuriale.

Comment situer le Sénégal, par rapport à l’entrepreneuriat, pays qui se caractérise depuis plusieurs années par une dynamique économique pour le moins en reprise et par des perspectives de croissance sujettes à très forte interrogation ? Il est nécessaire pour cela de se donner les moyens d’observer et d’analyser le phénomène, afin de mieux en apprécier les évolutions, les impacts potentiels et les attentes.

Par ailleurs, au Sénégal, les perturbations et mutations économiques, le chômage qui sévit (principalement chez les jeunes et les femmes) « imposent » de procéder de manière urgente à l’assainissement et au développement de l’environnement entrepreneurial et la création d’entreprise afin de profiter de ce puissant levier de croissance. Pour cela, la création d’entreprise et leur pérennisation pourrait garantir un saut qualitatif important en matière de développement pour notre pays.

En effet, plusieurs actions visant à soutenir la dynamique entrepreneuriale au Sénégal ont été réalisées par les pouvoirs publics (création d’agence publique ayant en charge la création d’entreprise, conception de programmes et de politiques visant à encourager l’entrepreneuriat surtout des jeunes et des femmes, etc.). Ces politiques, projets, programmes et initiatives concernent aussi bien :

o l’entreprenariat d’opportunité ;

o l’entrepreneuriat de nécessité ;

o l’entrepreneuriat informel.

Toutefois, certaines pesanteurs sont notées, ralentissant ou freinant la création d’entreprise. Entre autres, nous pouvont citer :

o l’environnement institutionnel qui est souvent perçu comme contraignant (ces contraintes ne doivent pas occulter les performances mitigées des entreprises créées ou en cours) ;

o une forte présence des grandes entreprises qui laisse peu de marge de manœuvre à celle plus petites.

Au Sénégal, malgré ces pesanteurs, le dynamisme de la population contribue à installer des taux d’activité entrepreneuriale élevé. Or, l’opportunité de mettre à la disposition des publics concernés des informations sur l’activité entrepreneuriale au Sénégal est fondamentalement importante pour orienter l’action. Nous nous proposons de relater les faits de manière objective en mobilisant, dans les interprétations, les outils théoriques les plus pertinents.

La description de l’activité entrepreneuriale au Sénégal qui va suivre s’appuie sur les données issues du cycle d’enquête du Global Entrepreneurship Monitor (GEM) de 2015.

ENTR

EPRE

NARI

AT A

U SÉ

NÉGA

L 20

15ca

ract

éris

tique

s, m

otiv

atio

ns, p

erce

ptio

ns e

t qua

lité

de l’

écos

ystè

me

19

Le Sénégal y participe pour la première fois avec 7 pays d’Afrique, 16 pays en Océanie et Asie, 12 en Amérique latine et caraïbe, 24 en Europe et 2 en Amérique du nord. Soit au total 65 pays ont participé à la 17ème édition du cycle d’enquête du GEM. Ainsi, en plus de pouvoir effectuer cette analyse pour le cas du Sénégal, le grand nombre de pays y participant permet des comparaisons à l’échelle internationale.

Les données collectées lors des enquêtes seront analysées à l’aide de la grille de lecture et du schéma de travail mis en place par le GEM lesquels associent l’activité entrepreneuriale proprement dite au contexte institutionnel dans lequel les individus décident et agissent.

Ce schéma de travail du GEM permet d’exploiter deux (02) enquêtes distinctes :

d’individus adultes âgée de 18 à 64 ans ;

dont le champ de compétences recouvre neuf (09) domaines : financement, politiques gouvernementales, programmes gouvernementaux, enseignement et formation, transfert de technologie, infrastructures commerciales et services, ouverture des marchés, infrastructures physiques, culture et normes sociales. Cette enquête permet de recueillir les perceptions des experts sur les évolutions dans les neuf (09) de domaines que couvre l’enquête NES.

Les deux (02) enquêtes sont conduites au Sénégal par une équipe du Laboratoire de Recherche en GRH-Organisation-Stratégie du Centre de Recherche Entreprise et Développement (CRED) de l’Ecole Supérieure Polytechnique (ESP) de l’Université Cheikh Anta Diop de Dakar (UCAD) avec un accompagnement du centre de recherche pour le développement économique et social (CRDES). En outre, la traduction des questionnaires et la vérification de la qualité des données collectées ont été réalisés par les équipes d’experts du consortium du GEM. Nous avons aussi reçu l’aide et l’appui de l’Université du Québec à trois (03) Rivières.

Nous espérons que le rapport que nous présentons aux publics (national et international) est une porte d’entrée pertinente et une première information de qualité au phénomène d’entrepreneuriat, tel qu’il apparaît au Sénégal.

ENTR

EPRE

NARI

AT A

U SÉ

NÉGA

L 20

15ca

ract

éris

tique

s, m

otiv

atio

ns, p

erce

ptio

ns e

t qua

lité

de l’

écos

ystè

me

21

CHAPITRE 0 :LES PRINCIPAUX RESULTATS DU GEM 2015

Les résultats obtenus témoignent du dynamisme entrepreneurial au Sénégal avec un TEA qui s’établit à 39%. Au Sénégal, de plus en plus d’individus perçoivent des opportunités de création, le taux d’individus déclarant percevoir des opportunités entrepreneuriales en 2015 (69,9%) place le Sénégal en deuxième position.

Plusieurs données renseignent sur le potentiel entrepreneurial au Sénégal. Selon les données du GEM 2015, il est constaté :

- Un désir d’entrepreneuriat comme choix de carrière de plus en plus fort

Le taux de prévalence des aspirants à l’entrepreneuriat comme choix de carrière (69,7%) est dans la moyenne des pays ayant participé à l’enquête et qui sont conduits par les facteurs, comme le Sénégal.

- Une bonne croyance en ses capacités de créer une entreprise

Le taux d’individus déclarant disposer des compétences pour démarrer une entreprise (89%) est le plus élevé des pays ayant participé au Cycle d’enquête GEM 2015. Même si c’est une auto-évaluation reflétant une croyance personnelle en ses aptitudes plutôt qu’une véritable évaluation, il faut savoir que ce taux donne une idée sur ce que les personnes interrogées pensent de leur capacité perçue à lancer une entreprise. Ces chiffres place le Sénégal comme le pays ayant le taux d’intention des création (à trois ans) le plus élevé (66,6%) du cycle GEM 2015. De plus, les adultes voient dans l’entreprenariat des opportunités à saisir (69,6%) et estiment qu’ils ont les capacités leur permettant de les saisir (89%).

- Des jeunes et individus en début ou milieu de carrière très actifs

Les données du GEM permettent de dire que les plus actifs dans la création d’entreprise sont : les jeunes (25-34 ans) et les individus en début ou milieu de carrière (35-44 ans).

- Un entrepreneuriat établi élevé

Au Sénégal, l’entrepreneuriat établi se situe à 58%. C’est dire que les activités créées sont souvent viables et permettent de distribuer des revenus (pendant plus de 42 mois).

- Un entreprenariat d’opportunité dominant aussi bien chez les hommes que les femmes.

Les hommes, au Sénégal, entreprennent plus que les femmes (TEA des hommes : 40,5% ; TEA des femmes : 36,8%). Egalement, les hommes aussi bien que les femmes sont davantage dans un entreprenariat d’opportunités.

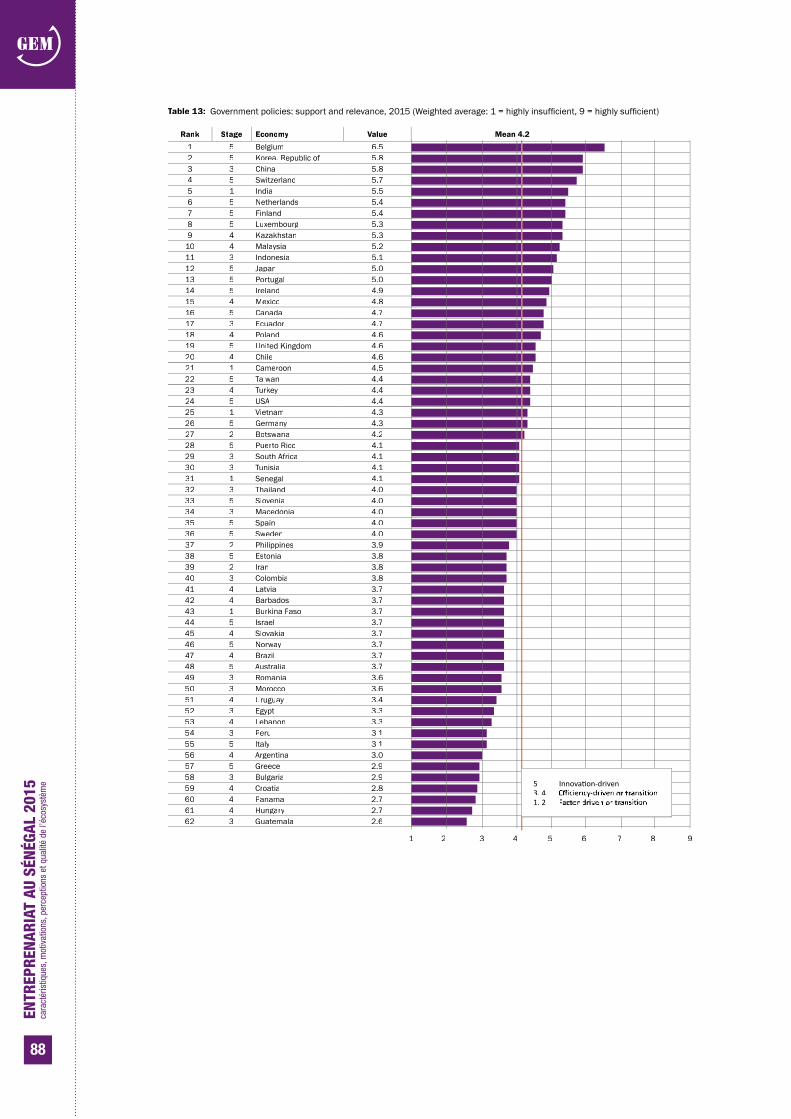

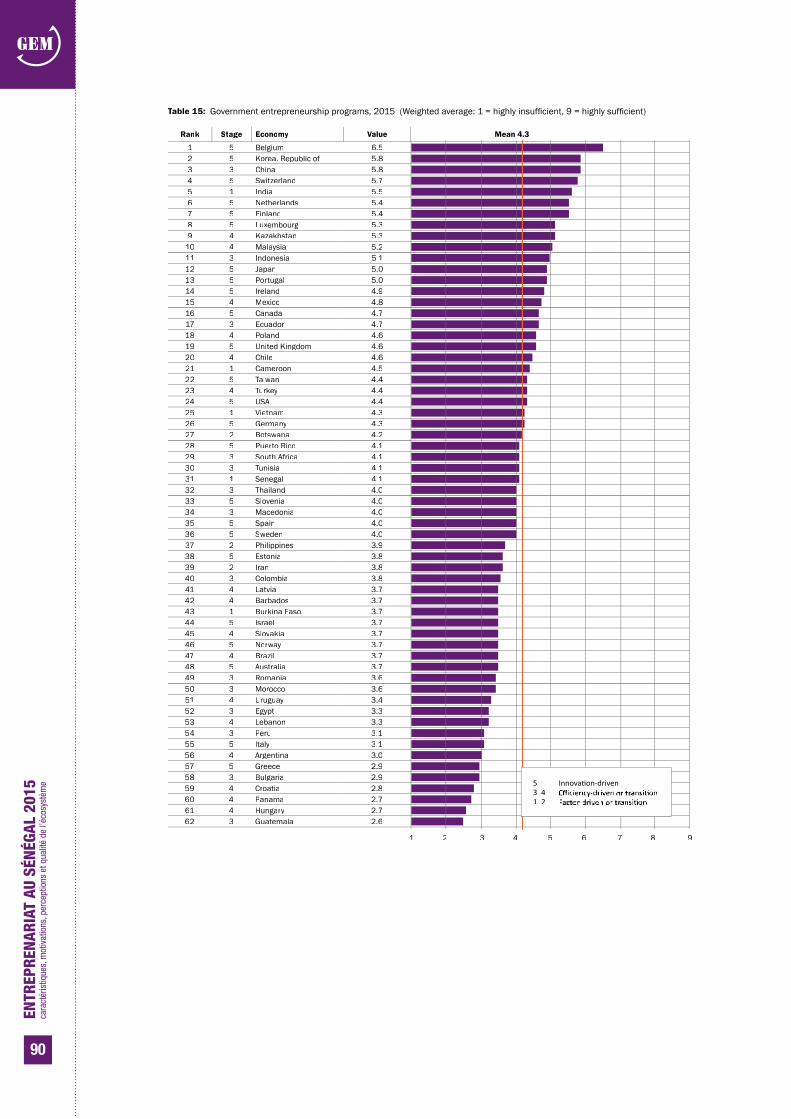

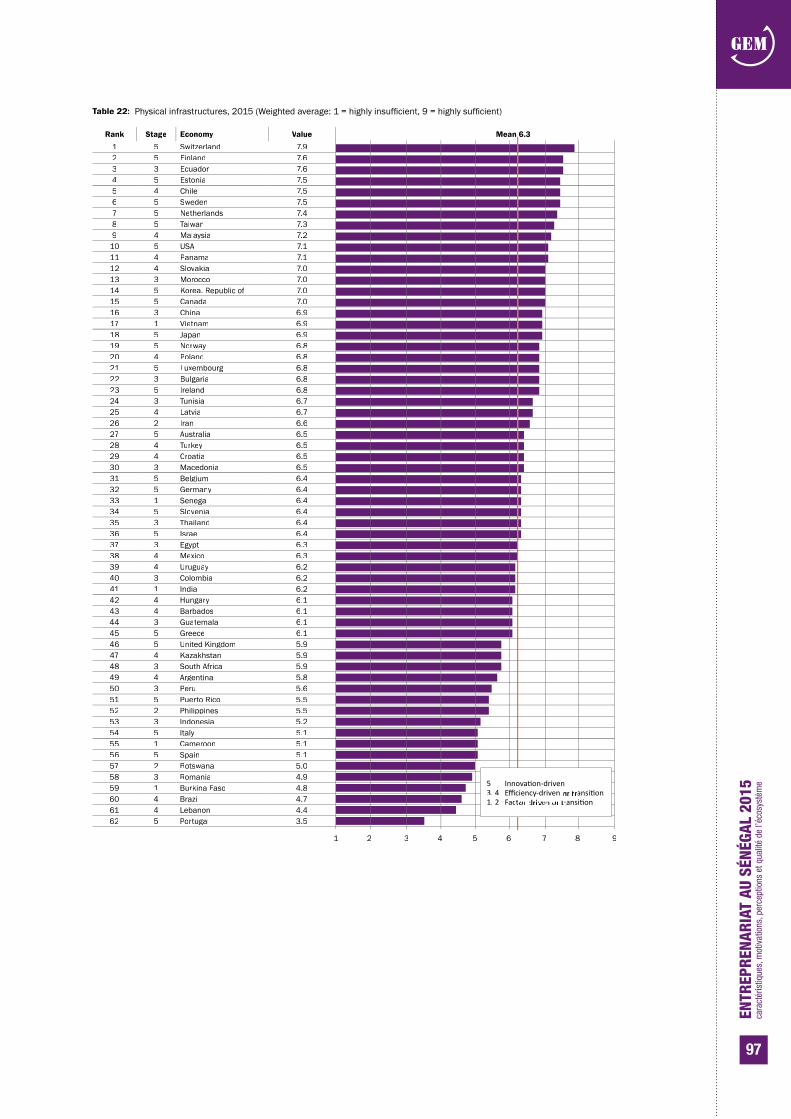

- Une activité entrepreneuriale largement soutenue par de bonnes infrastructures physiques, commerciales, légales et des programmes gouvernementaux

Les infrastructures physiques (routes, ports, aéroports…), commerciales et légales, les politiques et programmes gouvernementaux sont les mieux évalués avec respectivement les scores de 6,43, 5,32, 4,87 et 4.

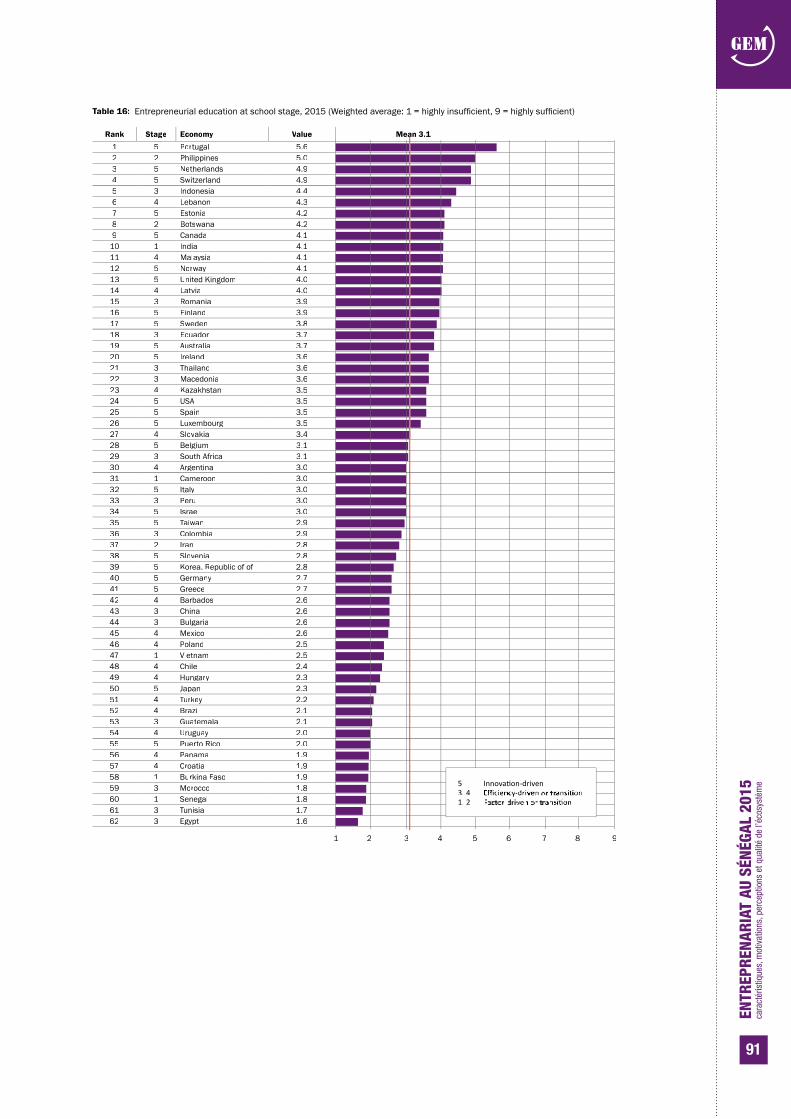

- Un faible taux d’enseignement de l’entrepreneuriat dans les secteurs primaire et secondaire

Les freins à l’entrepreneuriat les plus cités concernent l’absence des budgets consacrés à la recherche et développement et les transferts de technologie (2,36), un système de formation inadapté aux besoins de la création d’entreprise (1,78) et une attitude défavorable vis-à-vis du risque et l’existence de nombreux préjugés vis-à-vis des femmes et autres (3,82).

ENTR

EPRE

NARI

AT A

U SÉ

NÉGA

L 20

15ca

ract

éris

tique

s, m

otiv

atio

ns, p

erce

ptio

ns e

t qua

lité

de l’

écos

ystè

me

23

CHAPITRE 1 :LE CADRE OPÉRATIONNEL DE L’ANALYSE

1- LE PROJET DE RECHERCHE GEM

Le Global Entrepreneurship Monitor est un programme de recherche initié par des universitaires de la London Business School et Babson Collège situé aux Etats unis. Ce projet a été lancé en 1997. Il a pour objet, à partir de deux enquêtes auprès des experts et de la population, de créer des bases de données annuelles, harmonisées sur le rôle que joue l’entrepreneuriat dans la croissance économique des pays.

Le projet GEM accorde une importance à la contribution économique des petites entreprises et celles nouvellement créées dans les différents pays. Ainsi, pour arriver à une meilleure compréhension de la relation entre activité entrepreneuriale et croissance économique, le GEM travaille autour des objectifs suivants :

- rendre possible les comparaisons des niveaux de l’activité entrepreneuriale entre les pays participants au programme ;

- déterminer le niveau d’activité à partir duquel l’entrepreneuriat commence à influencer la croissance économique à l’échelle d’un pays ;

- identifier les facteurs qui encouragent et/ou entravent l’activité entrepreneuriale ;

- orienter la formulation des politiques et programmes gouvernementaux qui encouragent et stimulent l’entrepreneuriat.

La première vague de collecte a été réalisée en 1999 par dix pays. Aujourd’hui, le GEM s’est reconstitué en un consortium de plus de 103 équipes nationales et est considérée comme une des études longitudinales, concernant l’entrepreneuriat, parmi les plus importantes dans le monde.

2- LE CADRE CONCEPTUEL DU GEM : LE SCHEMA DE TRAVAIL

De nombreuses études se sont intéressées aux rôles que jouent les entreprises dans la croissance économique. Seulement, elles ont mis l’accent sur les grandes entreprises considérant qu’elles sont le principal vecteur de la prospérité dans les économies modernes.

Le cadre conceptuel du GEM est basé sur un modèle théorique selon lequel les principales caractéristiques du contexte social, culturel, politique et économique d’un pays, ainsi que la composition des « conditions-cadres », ont un impact significatif sur le développement du secteur entrepreneurial.

Au niveau national, le modèle GEM soutient que les conditions contextuelles et les conditions cadres affectent les trois principales composantes de l’entrepreneuriat : les attitudes, l’activité et les aspirations. C’est l’interaction dynamique de ces conditions contextuelles et ces conditions-cadres avec le comportement entrepreneurial d’une société qui produit de nouvelles activités économiques et socialement utiles, générant ainsi des emplois et de la richesse.

A coté du modèle classique de croissance économique nationale, le cadre conceptuel du GEM, établi en 1999 se base sur l’hypothèse que la croissance économique nationale est le résultat des capacités personnelles des individus, à identifier et saisir les opportunités en interagissant avec leur environnement (social, culturel et politique). Pour le GEM, ce schéma suggère, au niveau national, que les conditions dont bénéficient les entreprises établies seraient différentes de celles requises pour les activités entrepreneuriales. La performance (rentabilité) des grandes entreprises établies est fortement influencée par le cadre institutionnel en place qui conditionne la nature de la compétition entre les entreprises, la mise en place

ENTR

EPRE

NARI

AT A

U SÉ

NÉGA

L 20

15ca

ract

éris

tique

s, m

otiv

atio

ns, p

erce

ptio

ns e

t qua

lité

de l’

écos

ystè

me

24

de nouvelles activités et la création d’emplois. Un ensemble de facteurs additionnels (« les conditions cadres ») influencent également les décisions des individus dans la poursuite des initiatives entrepreneuriales. Les conditions cadres de l’entrepreneuriat dépendent à leur tour du contexte social, culturel, politique et économique dans lequel elles apparaissent. Ces contextes sont influents dans la création des environnements propices à l’entrepreneuriat et devraient être pris en considération dans l’analyse des différences entre pays et des évolutions nationales dans le temps.

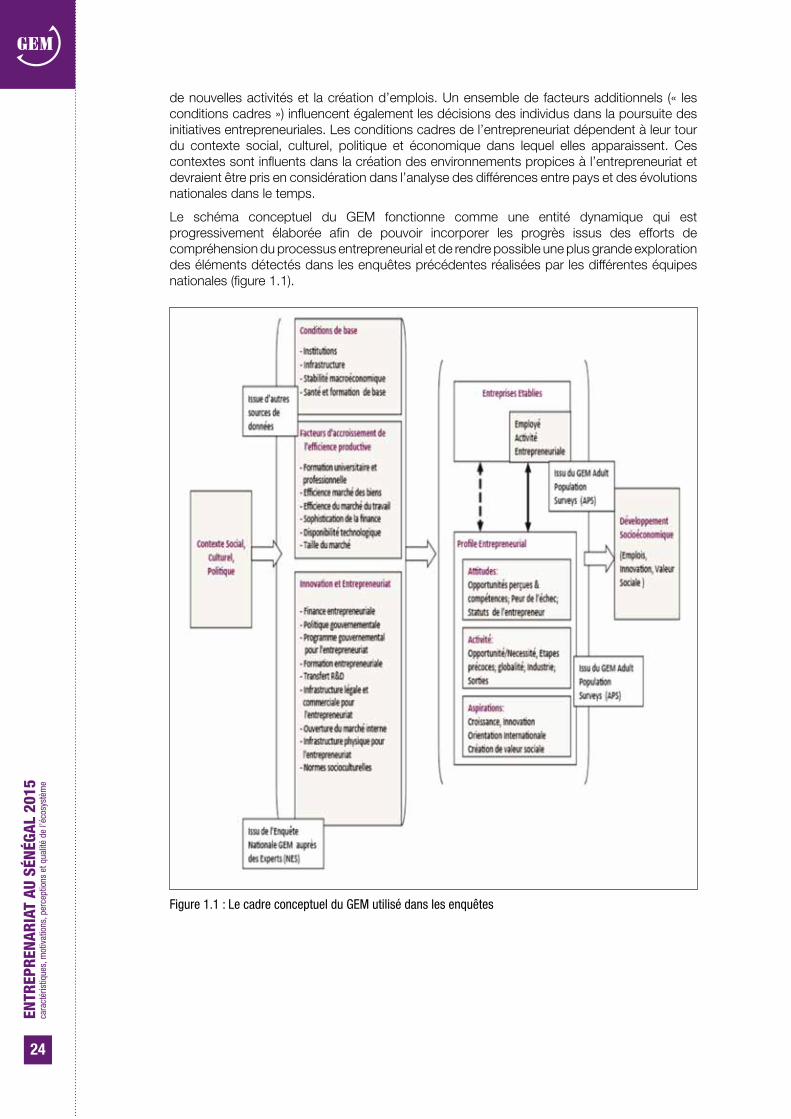

Le schéma conceptuel du GEM fonctionne comme une entité dynamique qui est progressivement élaborée afin de pouvoir incorporer les progrès issus des efforts de compréhension du processus entrepreneurial et de rendre possible une plus grande exploration des éléments détectés dans les enquêtes précédentes réalisées par les différentes équipes nationales (figure 1.1).

Figure 1.1 : Le cadre conceptuel du GEM utilisé dans les enquêtes

ENTR

EPRE

NARI

AT A

U SÉ

NÉGA

L 20

15ca

ract

éris

tique

s, m

otiv

atio

ns, p

erce

ptio

ns e

t qua

lité

de l’

écos

ystè

me

25

Figure 1.2 : Le modèle conceptuel du GEM révisé

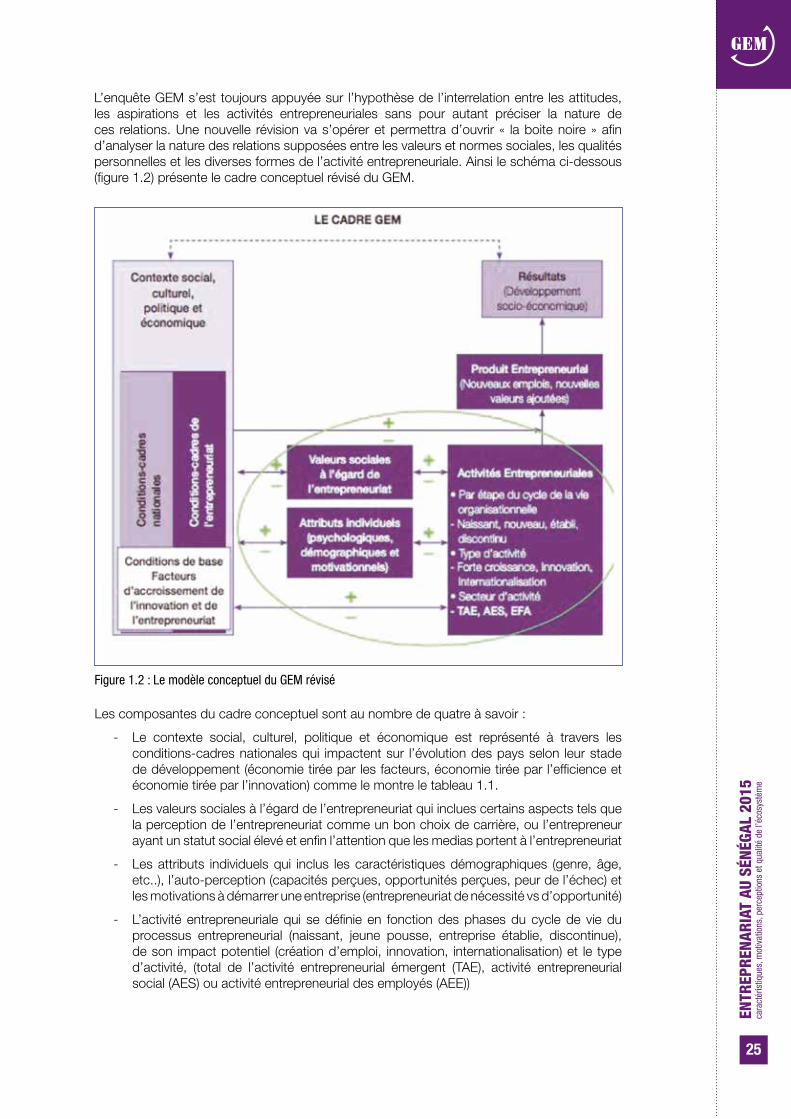

L’enquête GEM s’est toujours appuyée sur l’hypothèse de l’interrelation entre les attitudes, les aspirations et les activités entrepreneuriales sans pour autant préciser la nature de ces relations. Une nouvelle révision va s’opérer et permettra d’ouvrir « la boite noire » afin d’analyser la nature des relations supposées entre les valeurs et normes sociales, les qualités personnelles et les diverses formes de l’activité entrepreneuriale. Ainsi le schéma ci-dessous (figure 1.2) présente le cadre conceptuel révisé du GEM.

Les composantes du cadre conceptuel sont au nombre de quatre à savoir :

- Le contexte social, culturel, politique et économique est représenté à travers les conditions-cadres nationales qui impactent sur l’évolution des pays selon leur stade de développement (économie tirée par les facteurs, économie tirée par l’efficience et économie tirée par l’innovation) comme le montre le tableau 1.1.

- Les valeurs sociales à l’égard de l’entrepreneuriat qui inclues certains aspects tels que la perception de l’entrepreneuriat comme un bon choix de carrière, ou l’entrepreneur ayant un statut social élevé et enfin l’attention que les medias portent à l’entrepreneuriat

- Les attributs individuels qui inclus les caractéristiques démographiques (genre, âge, etc..), l’auto-perception (capacités perçues, opportunités perçues, peur de l’échec) et les motivations à démarrer une entreprise (entrepreneuriat de nécessité vs d’opportunité)

- L’activité entrepreneuriale qui se définie en fonction des phases du cycle de vie du processus entrepreneurial (naissant, jeune pousse, entreprise établie, discontinue), de son impact potentiel (création d’emploi, innovation, internationalisation) et le type d’activité, (total de l’activité entrepreneurial émergent (TAE), activité entrepreneurial social (AES) ou activité entrepreneurial des employés (AEE))

ENTR

EPRE

NARI

AT A

U SÉ

NÉGA

L 20

15ca

ract

éris

tique

s, m

otiv

atio

ns, p

erce

ptio

ns e

t qua

lité

de l’

écos

ystè

me

26

Tableau 1.1 : le contexte social, culturel, politique et économique et les niveaux de développement économique

Figure 1.3 : Les piliers de la compétitivité (source : Competitiveness Global Report 2009-2010)

Les pays participants au GEM sont classés par catégories selon que la dynamique de développement repose soit sur les facteurs (ressources naturelles), sur l’efficience productive ou encore sur l’innovation (Rapport global du GEM, 2015). Cette classification se fonde sur le niveau du produit national brut (PNB) par habitant et les dotations des pays en part de matières première exportées dans le total des exportations (Schwab & Salaï-Martin, 2009). Il faut toutefois noter que la prévalence relative et la contribution au développement économique, varie d’un pays à l’autre.

Le Global Competitiveness Index identifie 12 piliers de la compétitivité (figure 1.3) lesquels affectent les économies de manière différentes, selon le niveau de développement économique qui les caractérise.

ENTR

EPRE

NARI

AT A

U SÉ

NÉGA

L 20

15ca

ract

éris

tique

s, m

otiv

atio

ns, p

erce

ptio

ns e

t qua

lité

de l’

écos

ystè

me

27

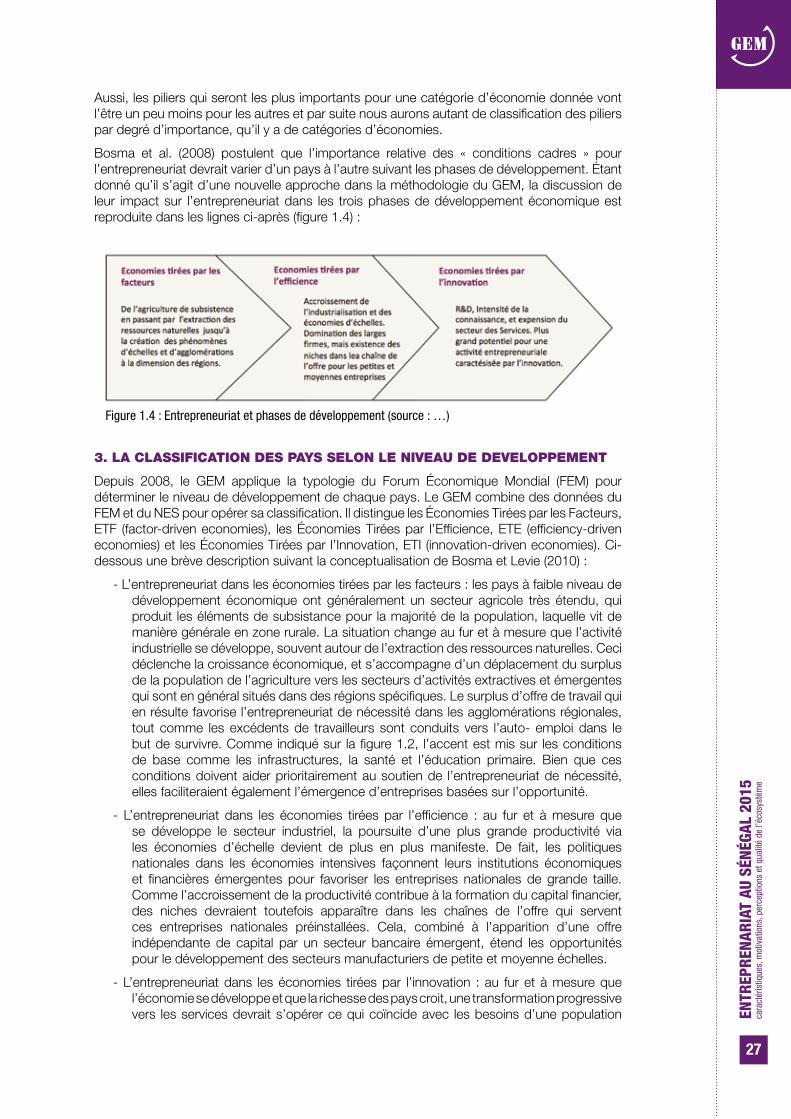

Aussi, les piliers qui seront les plus importants pour une catégorie d’économie donnée vont l’être un peu moins pour les autres et par suite nous aurons autant de classification des piliers par degré d’importance, qu’il y a de catégories d’économies.

Bosma et al. (2008) postulent que l’importance relative des « conditions cadres » pour l’entrepreneuriat devrait varier d’un pays à l’autre suivant les phases de développement. Étant donné qu’il s’agit d’une nouvelle approche dans la méthodologie du GEM, la discussion de leur impact sur l’entrepreneuriat dans les trois phases de développement économique est reproduite dans les lignes ci-après (figure 1.4) :

3. LA CLASSIFICATION DES PAYS SELON LE NIVEAU DE DEVELOPPEMENT

Depuis 2008, le GEM applique la typologie du Forum Économique Mondial (FEM) pour déterminer le niveau de développement de chaque pays. Le GEM combine des données du FEM et du NES pour opérer sa classification. Il distingue les Économies Tirées par les Facteurs, ETF (factor-driven economies), les Économies Tirées par l’Efficience, ETE (efficiency-driven economies) et les Économies Tirées par l’Innovation, ETI (innovation-driven economies). Ci-dessous une brève description suivant la conceptualisation de Bosma et Levie (2010) :

- L’entrepreneuriat dans les économies tirées par les facteurs : les pays à faible niveau de développement économique ont généralement un secteur agricole très étendu, qui produit les éléments de subsistance pour la majorité de la population, laquelle vit de manière générale en zone rurale. La situation change au fur et à mesure que l’activité industrielle se développe, souvent autour de l’extraction des ressources naturelles. Ceci déclenche la croissance économique, et s’accompagne d’un déplacement du surplus de la population de l’agriculture vers les secteurs d’activités extractives et émergentes qui sont en général situés dans des régions spécifiques. Le surplus d’offre de travail qui en résulte favorise l’entrepreneuriat de nécessité dans les agglomérations régionales, tout comme les excédents de travailleurs sont conduits vers l’auto- emploi dans le but de survivre. Comme indiqué sur la figure 1.2, l’accent est mis sur les conditions de base comme les infrastructures, la santé et l’éducation primaire. Bien que ces conditions doivent aider prioritairement au soutien de l’entrepreneuriat de nécessité, elles faciliteraient également l’émergence d’entreprises basées sur l’opportunité.

- L’entrepreneuriat dans les économies tirées par l’efficience : au fur et à mesure que se développe le secteur industriel, la poursuite d’une plus grande productivité via les économies d’échelle devient de plus en plus manifeste. De fait, les politiques nationales dans les économies intensives façonnent leurs institutions économiques et financières émergentes pour favoriser les entreprises nationales de grande taille. Comme l’accroissement de la productivité contribue à la formation du capital financier, des niches devraient toutefois apparaître dans les chaînes de l’offre qui servent ces entreprises nationales préinstallées. Cela, combiné à l’apparition d’une offre indépendante de capital par un secteur bancaire émergent, étend les opportunités pour le développement des secteurs manufacturiers de petite et moyenne échelles.

- L’entrepreneuriat dans les économies tirées par l’innovation : au fur et à mesure que l’économie se développe et que la richesse des pays croit, une transformation progressive vers les services devrait s’opérer ce qui coïncide avec les besoins d’une population

Figure 1.4 : Entrepreneuriat et phases de développement (source : …)

ENTR

EPRE

NARI

AT A

U SÉ

NÉGA

L 20

15ca

ract

éris

tique

s, m

otiv

atio

ns, p

erce

ptio

ns e

t qua

lité

de l’

écos

ystè

me

28

croissante et plus exigeante. Le secteur industriel évolue, en associant améliorations, variétés et sophistications. Cela est typiquement associé à un accroissement de la recherche développement, tout comme l’intensification de la connaissance, qui ouvre la voie au développement d’une activité entrepreneuriale innovante fondée sur la recherche d’opportunités. Dans ces économies, les petites entreprises, innovantes et entrepreneuriales bénéficient souvent d’un avantage de productivité sur les larges firmes. Les « conditions cadres » qui supportent l’entrepreneuriat d’opportunité sont d’une importance particulière pour ces économies car nécessaires pour atteindre leurs objectifs et leurs ambitions de croissance.

4- LA MESURE DE L’ENTREPRENEURIAT

L’un des objectifs de base du GEM est de mesurer l’activité entrepreneuriale d’une manière qui rende possible des comparaisons dans le temps et dans l’espace, tant nationales que transnationales. L’option standard qui consiste à puiser les statistiques dans les registres de déclaration des entreprises n’est pas utile dans ce contexte. Comme l’indique Driver et al. (2001), ces statistiques occultent les différents niveaux de l’activité informelle en cours dans les pays concernés. A cela il faut rajouter, l’influence que peuvent avoir les diverses lois et institutions conventionnelles dans différents pays, lesquelles peuvent biaiser l’interprétation des données dans des comparaisons internationales.

Dans la poursuite de ces objectifs, le GEM met l’accent sur le rôle joué par les individus dans le processus entrepreneurial. Toute personne engagée dans la création d’une nouvelle entreprise – peu en importe la qualité - est considérée comme ayant un impact sur le niveau national de l’entrepreneuriat.

Une autre caractéristique importante du schéma du GEM est sa conception de l’entrepreneuriat comme un processus. La figure 1.5 représente une vue d’ensemble du processus entrepreneurial et donne des définitions de travail. L’enquête permet de collecter les données sur la mise en place de nouvelles entreprises ainsi que sur les individus qui possèdent et/ou managent de nouvelles entreprises. Par conséquent ces mesures capturent également les informations sur les attitudes entrepreneuriales, les activités et aspirations dans les différentes phases de l’entrepreneuriat, partant des intentions générales pour aller vers les entreprises établies en passant par les phases émergentes de l’activité.

Figure 1.5 : Le processus entrepreneurial selon le GEM

ENTR

EPRE

NARI

AT A

U SÉ

NÉGA

L 20

15ca

ract

éris

tique

s, m

otiv

atio

ns, p

erce

ptio

ns e

t qua

lité

de l’

écos

ystè

me

29

Comme on peut le voir sur la Figure 1.5, en amont du processus entrepreneurial, il y a les attitudes de la population en général à l’égard de l’entrepreneuriat. Le processus entrepreneurial débute concrètement par l’intention d’entreprendre. Ceux qui entament la conception de leur entreprise constituent la catégorie des entrepreneurs naissants. Les entrepreneurs naissants deviennent les nouveaux entrepreneurs avec la création effective de l’entreprise (jusqu’à 3,5 ans d’existence) et ensuite des entrepreneurs établis (plus de 3,5 ans d’existence).

Évidemment, certaines entreprises ne survivront pas pour diverses raisons. Certaines fermeront pour rouvrir après. D’autres fermeront à jamais.

L’enquête GEM permet également d’étudier plus finement les entreprises qui sont créées, notamment leur potentiel de croissance, leur degré d’innovation et leur propension à l’internationalisation.

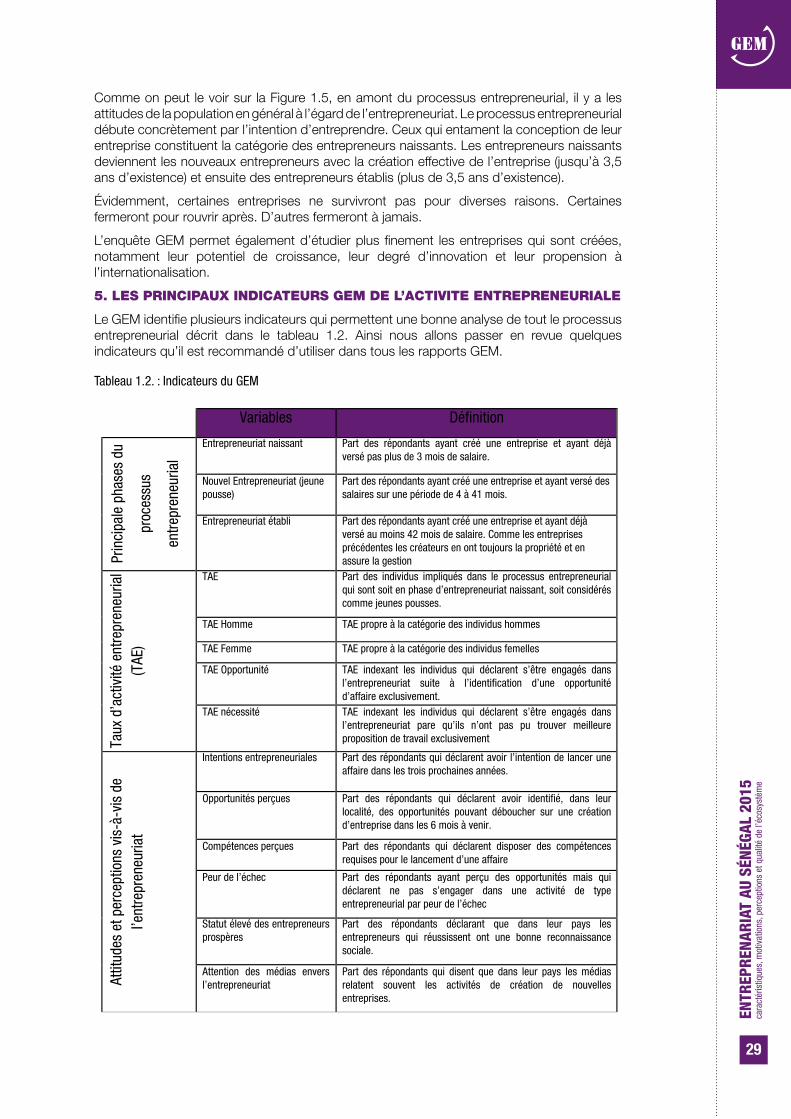

5. LES PRINCIPAUX INDICATEURS GEM DE L’ACTIVITE ENTREPRENEURIALE

Le GEM identifie plusieurs indicateurs qui permettent une bonne analyse de tout le processus entrepreneurial décrit dans le tableau 1.2. Ainsi nous allons passer en revue quelques indicateurs qu’il est recommandé d’utiliser dans tous les rapports GEM.

Tableau 1.2. : Indicateurs du GEM

Variables Définition

Prin

cipa

le p

hase

s du

proc

essu

s

entre

pren

euria

l

Entrepreneuriat naissant Part des répondants ayant créé une entreprise et ayant déjà versé pas plus de 3 mois de salaire.

Nouvel Entrepreneuriat (jeune pousse)

Part des répondants ayant créé une entreprise et ayant versé des salaires sur une période de 4 à 41 mois.

Entrepreneuriat établi

Part des répondants ayant créé une entreprise et ayant déjà versé au moins 42 mois de salaire. Comme les entreprises précédentes les créateurs en ont toujours la propriété et en assure la gestion

Taux

d’a

ctiv

ité e

ntre

pren

euria

l (T

AE)

TAE Part des individus impliqués dans le processus entrepreneurial qui sont soit en phase d’entrepreneuriat naissant, soit considérés comme jeunes pousses.

TAE Homme TAE propre à la catégorie des individus hommes

TAE Femme TAE propre à la catégorie des individus femelles

TAE Opportunité

TAE indexant les individus qui déclarent s’être engagés dans l’entrepreneuriat suite à l’identification d’une opportunité d’affaire exclusivement.

TAE nécessité TAE indexant les individus qui déclarent s’être engagés dans l’entrepreneuriat pare qu’ils n’ont pas pu trouver meilleure proposition de travail exclusivement

Attit

udes

et p

erce

ptio

ns v

is-à

-vis

de

l’ent

repr

eneu

riat

Intentions entrepreneuriales

Part des répondants qui déclarent avoir l’intention de lancer une affaire dans les trois prochaines années.

Opportunités perçues

Part des répondants qui déclarent avoir identifié, dans leur localité, des opportunités pouvant déboucher sur une création d’entreprise dans les 6 mois à venir.

Compétences perçues

Part des répondants qui déclarent disposer des compétences requises pour le lancement d’une affaire

Peur de l’échec Part des répondants ayant perçu des opportunités mais qui déclarent ne pas s’engager dans une activité de type entrepreneurial par peur de l’échec

Statut élevé des entrepreneurs prospères

Part des répondants déclarant que dans leur pays les entrepreneurs qui réussissent ont une bonne reconnaissance sociale.

Attention des médias envers l’entrepreneuriat

Part des répondants qui disent que dans leur pays les médias relatent souvent les activités de création de nouvelles entreprises.

Ambi

tions

en

trepr

eneu

riale

s

Orientation internationale (prévalence relative)

Part des répondants entrepreneurs qui déclarent qu’au moins 25% de leur clientèle se trouve à l’étranger (Pourcentage de TEA).

Nouveau produit (prévalence relative)

Part des répondants entrepreneurs qui déclarent que leur produit ou service est nouveau pour quelques consommateurs au moins (Pourcentage de TEA).

Potentiel élevé (prévalence relative)

Part des répondants entrepreneurs qui déclarent pouvoir embaucher 5 employés dans les 5 prochaines années (Pourcentage de TEA).

ENTR

EPRE

NARI

AT A

U SÉ

NÉGA

L 20

15ca

ract

éris

tique

s, m

otiv

atio

ns, p

erce

ptio

ns e

t qua

lité

de l’

écos

ystè

me

30

Variables Définition

Prin

cipa

le p

hase

s du

proc

essu

s

entre

pren

euria

l

Entrepreneuriat naissant Part des répondants ayant créé une entreprise et ayant déjà versé pas plus de 3 mois de salaire.

Nouvel Entrepreneuriat (jeune pousse)

Part des répondants ayant créé une entreprise et ayant versé des salaires sur une période de 4 à 41 mois.

Entrepreneuriat établi

Part des répondants ayant créé une entreprise et ayant déjà versé au moins 42 mois de salaire. Comme les entreprises précédentes les créateurs en ont toujours la propriété et en assure la gestion

Taux

d’a

ctiv

ité e

ntre

pren

euria

l (T

AE)

TAE Part des individus impliqués dans le processus entrepreneurial qui sont soit en phase d’entrepreneuriat naissant, soit considérés comme jeunes pousses.

TAE Homme TAE propre à la catégorie des individus hommes

TAE Femme TAE propre à la catégorie des individus femelles

TAE Opportunité

TAE indexant les individus qui déclarent s’être engagés dans l’entrepreneuriat suite à l’identification d’une opportunité d’affaire exclusivement.

TAE nécessité TAE indexant les individus qui déclarent s’être engagés dans l’entrepreneuriat pare qu’ils n’ont pas pu trouver meilleure proposition de travail exclusivement

Attit

udes

et p

erce

ptio

ns v

is-à

-vis

de

l’ent

repr

eneu

riat

Intentions entrepreneuriales

Part des répondants qui déclarent avoir l’intention de lancer une affaire dans les trois prochaines années.

Opportunités perçues

Part des répondants qui déclarent avoir identifié, dans leur localité, des opportunités pouvant déboucher sur une création d’entreprise dans les 6 mois à venir.

Compétences perçues

Part des répondants qui déclarent disposer des compétences requises pour le lancement d’une affaire

Peur de l’échec Part des répondants ayant perçu des opportunités mais qui déclarent ne pas s’engager dans une activité de type entrepreneurial par peur de l’échec

Statut élevé des entrepreneurs prospères

Part des répondants déclarant que dans leur pays les entrepreneurs qui réussissent ont une bonne reconnaissance sociale.

Attention des médias envers l’entrepreneuriat

Part des répondants qui disent que dans leur pays les médias relatent souvent les activités de création de nouvelles entreprises.

Ambi

tions

en

trepr

eneu

riale

s

Orientation internationale (prévalence relative)

Part des répondants entrepreneurs qui déclarent qu’au moins 25% de leur clientèle se trouve à l’étranger (Pourcentage de TEA).

Nouveau produit (prévalence relative)

Part des répondants entrepreneurs qui déclarent que leur produit ou service est nouveau pour quelques consommateurs au moins (Pourcentage de TEA).

Potentiel élevé (prévalence relative)

Part des répondants entrepreneurs qui déclarent pouvoir embaucher 5 employés dans les 5 prochaines années (Pourcentage de TEA).

6- LA METHODOLOGIE DU GEM

Afin de réaliser des comparaisons - entre pays - fiables, les données du GEM sont obtenues en utilisant une méthodologie de recherche harmonisée sur l’ensemble des pays participant. Les données annuelles sont collectées et rassemblées à partir de deux sources distinctes :

- une enquête sur la population adulte (Adult Population Survey : APS) et,

- une autre sur un échantillon d’experts (National Expert Survey : NES).

6.1 - L’enquête sur la population adulte (APS)

Elle est réalisée sur la population adulte c’est à dire les personnes âgées entre 18 et 64 ans. Chacun des pays participant choisi un échantillon représentatif de la population, d’au moins 2000 adultes, tous tirés de manière aléatoire. Les enquêtes sont réalisées, pour tous les pays, à la même période de l’année (généralement entre avril et juin) en utilisant un questionnaire standard fourni par le consortium du GEM. Dans le but d’obtenir une uniformité et un contrôle maximal, une équipe internationale du GEM en charge de la supervision rentre directement en contact avec chaque enquêteur désigné par l’équipe nationale. Les données brutes sont directement envoyées aux analystes du consortium GEM pour vérification, uniformisation et génération des indicateurs statistiques avant de les rendre disponibles pour les pays participants.

6.2- L’enquête auprès des experts nationaux (NES)

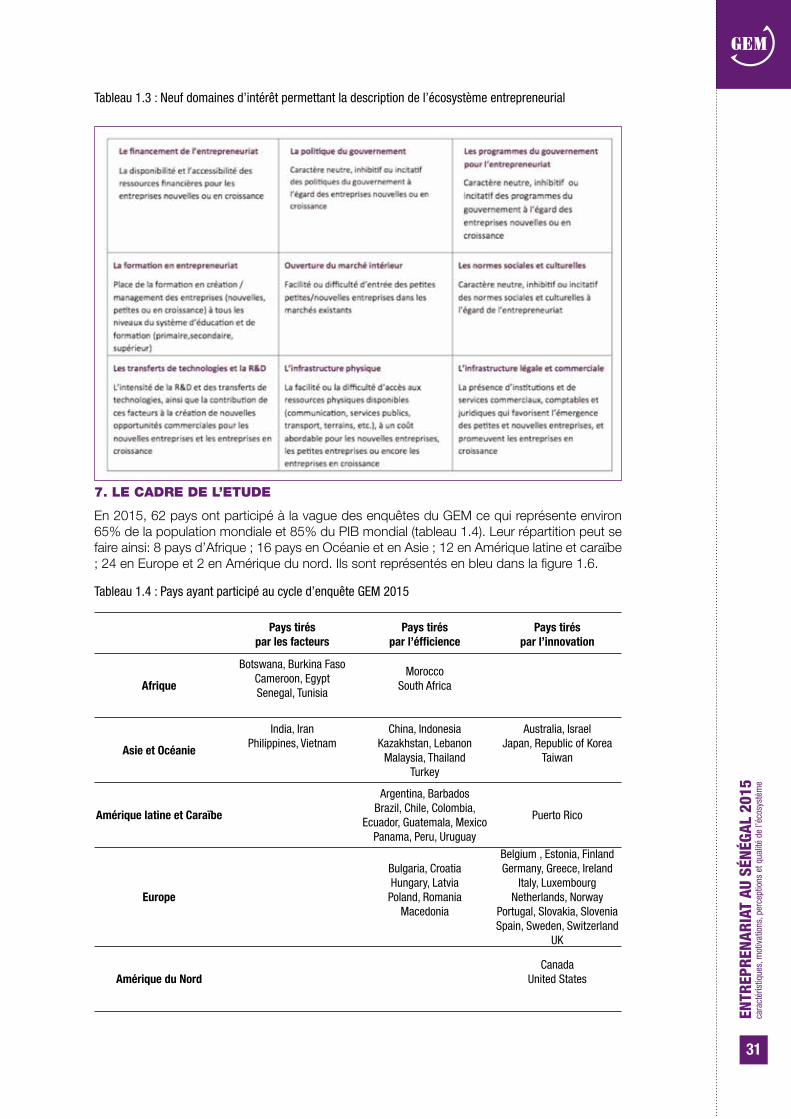

L’enquête auprès des experts nationaux est une importante composante de la base de données du GEM dans la mesure où elle rend possible une meilleure appréhension de l’environnement des start-up dans chaque pays. Le GEM fournit un nombre de critères à respecter en vue de la sélection des experts, car le panel construit doit être équilibré et représentatif. Pour chacun des neuf domaines d’intérêt, quatre experts doivent être interviewés, ce qui fait un total de 36 experts par pays. Un minimum de 25% doit être des entrepreneurs ou des personnes issues du monde des affaires et 50% des professionnels.

Le tableau 1.3, ci dessous, présente les 9 domaines d’intérêt sur lesquels les experts seront sélectionnés.

ENTR

EPRE

NARI

AT A

U SÉ

NÉGA

L 20

15ca

ract

éris

tique

s, m

otiv

atio

ns, p

erce

ptio

ns e

t qua

lité

de l’

écos

ystè

me

31

Tableau 1.3 : Neuf domaines d’intérêt permettant la description de l’écosystème entrepreneurial

7. LE CADRE DE L’ETUDE

En 2015, 62 pays ont participé à la vague des enquêtes du GEM ce qui représente environ 65% de la population mondiale et 85% du PIB mondial (tableau 1.4). Leur répartition peut se faire ainsi: 8 pays d’Afrique ; 16 pays en Océanie et en Asie ; 12 en Amérique latine et caraïbe ; 24 en Europe et 2 en Amérique du nord. Ils sont représentés en bleu dans la figure 1.6.

Tableau 1.4 : Pays ayant participé au cycle d’enquête GEM 2015

Pays tirés par les facteurs

Botswana, Burkina FasoCameroon, EgyptSenegal, Tunisia

India, IranPhilippines, Vietnam

Afrique

Asie et Océanie

Amérique latine et Caraïbe

Amérique du Nord

Europe

Pays tirés par l’éfficience

MoroccoSouth Africa

China, IndonesiaKazakhstan, Lebanon

Malaysia, ThailandTurkey

Argentina, BarbadosBrazil, Chile, Colombia,

Ecuador, Guatemala, MexicoPanama, Peru, Uruguay

Bulgaria, CroatiaHungary, LatviaPoland, Romania

Macedonia

Pays tirés par l’innovation

Australia, IsraelJapan, Republic of Korea

Taiwan

Puerto Rico

CanadaUnited States

Belgium , Estonia, FinlandGermany, Greece, Ireland

Italy, LuxembourgNetherlands, Norway

Portugal, Slovakia, SloveniaSpain, Sweden, Switzerland

UK

ENTR

EPRE

NARI

AT A

U SÉ

NÉGA

L 20

15ca

ract

éris

tique

s, m

otiv

atio

ns, p

erce

ptio

ns e

t qua

lité

de l’

écos

ystè

me

32

Figure 1.6 : la couverture géographique du cycle d’enquête GEM 2015

Figure 1.7. : Découpage administratif du Sénégal en 14 régions

8 - LES SOURCES DE DONNEES ADDITIONNELLES

En plus de l’enquête annuelle, le GEM utilise les données nationales standardisées issues de sources de données internationales comme la Banque Mondiale, le Fonds Monétaire International et les Nations Unies. Ces données sont utilisées pour déterminer les relations entre l’activité entrepreneuriale et la croissance économique.

9. LE SENEGAL : SITUATIONS ECONOMIQUE ET SOCIALE

Le Sénégal, Pays sahélien situé dans la partie la plus occidentale de l’Afrique, a une superficie de 196 722 km². http://www.ansd.sn (site de l’agence nationale de la statistique et de la démographie)

ENTR

EPRE

NARI

AT A

U SÉ

NÉGA

L 20

15ca

ract

éris

tique

s, m

otiv

atio

ns, p

erce

ptio

ns e

t qua

lité

de l’

écos

ystè

me

33

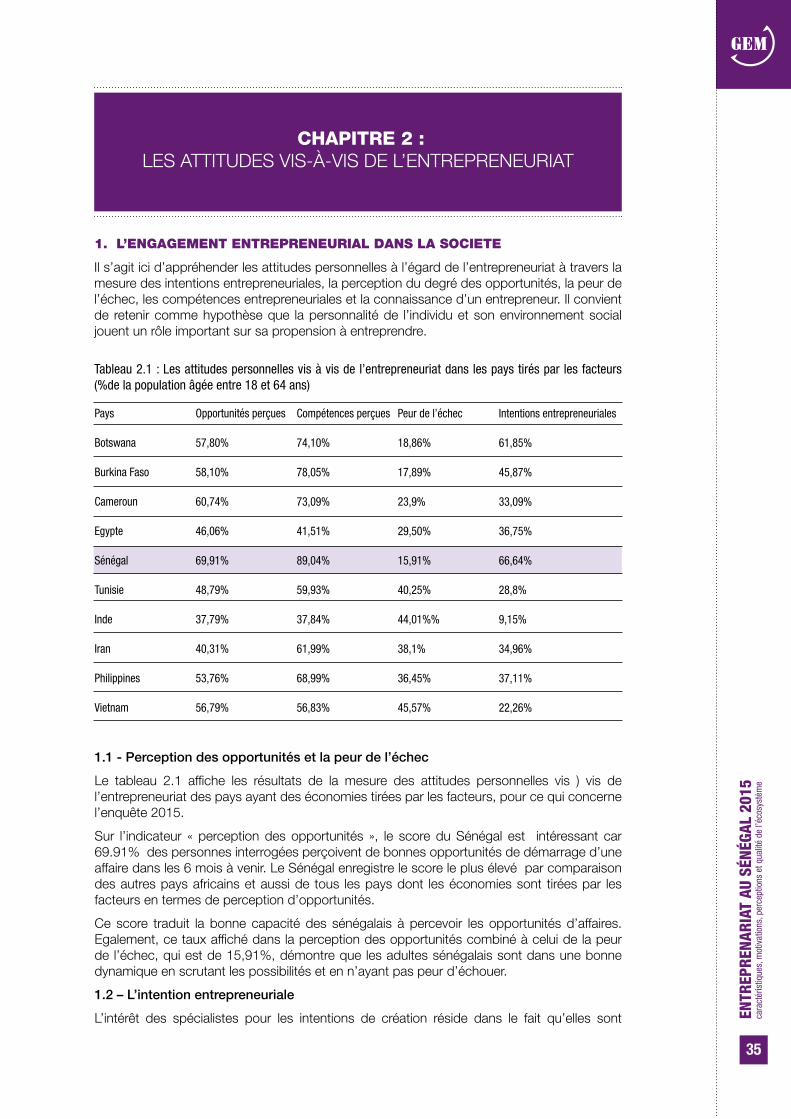

Figure 1.8 : Le taux de croissance du PIB du Sénégal de 2000 à 2014 (source, DPEE)

Sa population est estimée à environ 13 508 715 habitants dont 49,8 % d’hommes et 50,2% de femmes (rapport recensement général de la population et de l’habitat, de l’agriculture et de l ‘élevage, septembre 2014). L’examen du rapport nous montre que 55% de la population habite dans des zones rurales contre 45% environ dans des zones urbaines. La population sénégalaise se caractérise par sa grande jeunesse : la moitié de la population est âgée de moins de 18 ans (17 ans chez les hommes contre 19 ans chez les femmes). En outre, les moins de 20 ans représentent 52,7%. Par ailleurs, 3,5% de la population a 65 ans et plus. C’est dire que le coefficient de dépendances démographique est élevé�. Il correspond à 84 personnes inactives (moins de 15 ans et 65 ans et plus) pour 100 personnes actives (15 à 64 ans). (Rapport définitif du recensement général et de l’habitat, de l’agriculture et de l’élevage, septembre 2014).

Sur le plan économique, le Sénégal aspire à devenir un pays émergent à l’horizon 2035. D’après une étude réalisée par la direction de la prévision et des études économiques (paru au mois de mai 2015), il ressort que le PIB a subit beaucoup de fluctuations depuis 2000. Aussi, le taux de croissance du PIB réel s’établit à 4,7% en 2014 contre 3,6% en 2013. Cette évolution notée est porté par l’amélioration de la production dans le sous secteur agricole, la relance des industries de l’huile et du sucre, mais également par le dynamisme, notamment des cimenteries, des BTP, de l’énergie, des télécommunications ainsi que des services financiers. (DPEE, 2015). Compte tenu d’un accroissement démographique annuel de 2,5 %, le taux de croissance du PIB est bien en deçà du niveau nécessaire pour faire reculer la pauvreté. (rapport sur la situation économique et sociale du Sénégal, décembre 2014).

ENTR

EPRE

NARI

AT A

U SÉ

NÉGA

L 20

15ca

ract

éris

tique

s, m

otiv

atio

ns, p

erce

ptio

ns e

t qua

lité

de l’

écos

ystè

me

35

CHAPITRE 2 :LES ATTITUDES VIS-À-VIS DE L’ENTREPRENEURIAT

1. L’ENGAGEMENT ENTREPRENEURIAL DANS LA SOCIETE

Il s’agit ici d’appréhender les attitudes personnelles à l’égard de l’entrepreneuriat à travers la mesure des intentions entrepreneuriales, la perception du degré des opportunités, la peur de l’échec, les compétences entrepreneuriales et la connaissance d’un entrepreneur. Il convient de retenir comme hypothèse que la personnalité de l’individu et son environnement social jouent un rôle important sur sa propension à entreprendre.

Tableau 2.1 : Les attitudes personnelles vis à vis de l’entrepreneuriat dans les pays tirés par les facteurs (%de la population âgée entre 18 et 64 ans)

Pays

Botswana

Burkina Faso

Cameroun

Egypte

Sénégal

Tunisie

Inde

Iran

Philippines

Vietnam

Opportunités perçues

57,80%

58,10%

60,74%

46,06%

69,91%

48,79%

37,79%

40,31%

53,76%

56,79%

Compétences perçues

74,10%

78,05%

73,09%

41,51%

89,04%

59,93%

37,84%

61,99%

68,99%

56,83%

Peur de l’échec

18,86%

17,89%

23,9%

29,50%

15,91%

40,25%

44,01%%

38,1%

36,45%

45,57%

Intentions entrepreneuriales

61,85%

45,87%

33,09%

36,75%

66,64%

28,8%

9,15%

34,96%

37,11%

22,26%

1.1 - Perception des opportunités et la peur de l’échec

Le tableau 2.1 affiche les résultats de la mesure des attitudes personnelles vis ) vis de l’entrepreneuriat des pays ayant des économies tirées par les facteurs, pour ce qui concerne l’enquête 2015.

Sur l’indicateur « perception des opportunités », le score du Sénégal est intéressant car 69.91% des personnes interrogées perçoivent de bonnes opportunités de démarrage d’une affaire dans les 6 mois à venir. Le Sénégal enregistre le score le plus élevé par comparaison des autres pays africains et aussi de tous les pays dont les économies sont tirées par les facteurs en termes de perception d’opportunités.

Ce score traduit la bonne capacité des sénégalais à percevoir les opportunités d’affaires. Egalement, ce taux affiché dans la perception des opportunités combiné à celui de la peur de l’échec, qui est de 15,91%, démontre que les adultes sénégalais sont dans une bonne dynamique en scrutant les possibilités et en n’ayant pas peur d’échouer.

1.2 – L’intention entrepreneuriale

L’intérêt des spécialistes pour les intentions de création réside dans le fait qu’elles sont

ENTR

EPRE

NARI

AT A

U SÉ

NÉGA

L 20

15ca

ract

éris

tique

s, m

otiv

atio

ns, p

erce

ptio

ns e

t qua

lité

de l’

écos

ystè

me

36

progressivement apparues comme la variable permettant d’anticiper au mieux les créations effectives. Il est sous-entendu que l’entrepreneur potentiel a un désir effectif de création et que ce dernier se situe dans le domaine du faisable mais, ce n’est toujours pas le cas. De plus cette enquête n’a pas comme objet l’examen de ceux- ci. Il faudrait pour cela un autre cadre différent de celui qui a rendu cette enquête possible.

Le tableau 2.1 ci-dessus indique qu’en 2015, 66,64% des personnes interrogées déclarent avoir des intentions de démarrer une entreprise dans les trois années à venir. Le Sénégal a le score le plus élevé parmi tous les pays ayant participé à l’enquête. Toutefois, il est difficile de savoir exactement ce qui est à la base de cet engouement pour la création.

1.3 - L’auto-perception des compétences

En 2015, 89,04% des personnes interrogées déclarent avoir les compétences nécessaires pour démarrer une entreprise. Il faut toutefois noter que l’enquête ne précise pas le contenu des « compétences ». Il s’agit plus d’une auto-évaluation subjective reposant sur l’idée que les personnes interrogées se font de la création d’entreprise. Cette statistique pourrait refléter une croyance personnelle en des aptitudes plutôt qu’une évaluation impartiale.

2- LE RAPPORT PERSONNEL AVEC L’EXPERIENCE ENTREPRENEURIALE

2.1 - Le contact avec les entrepreneurs en activité

63,14% des sénégalais déclarent connaître personnellement quelqu’un qui a lancé une nouvelle affaire dans les deux dernières années. Nous pouvons ainsi dire que côtoyer quelqu’un qui s’est déjà lancé dans la création d’une entreprise peut susciter des vocations et renforcer le dynamisme entrepreneurial des populations au Sénégal.

Cela se traduit par le tableau 2.2 ci-dessous qui montre que de tous les pays ayant participé à l’enquête GEM en 2015, le Sénégal est celui qui a le taux le plus élevé.

Tableau 2.2. : Classement de la perception des compétences pour entreprendre dans les pays tirés par les facteurs

Pays

Botswana

Burkina Faso

Cameroon

Egypt

Senegal

Tunisia

Inde

Iran

Philippines

Vietnam

Rang/60

4

2

5

46

1

16

49

12

8

19

Score

74,1

78,0

73,1

41,5

89,0

59,9

37,8

62

69

56,8

2.2 – Les attitudes et perceptions vis-à-vis de l’entrepreneuriat suivant l’âge

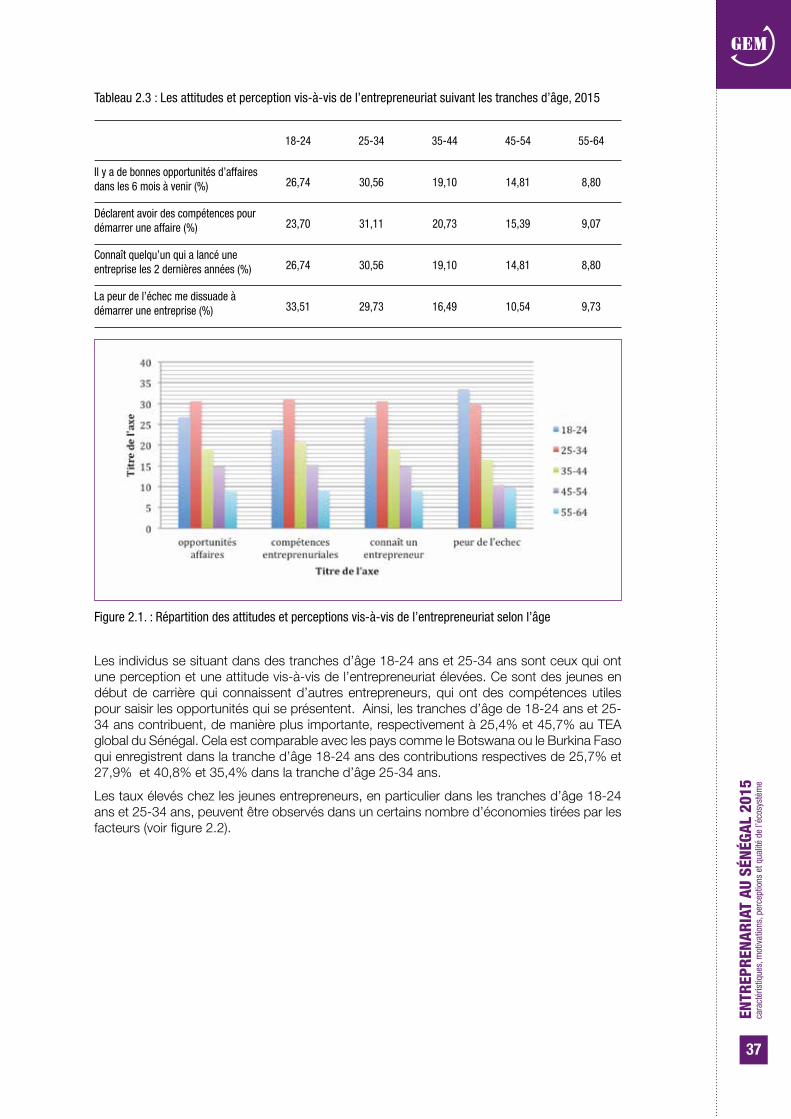

Le tableau 2.3 ainsi que la figure 2.1 nous permet d’apprécier les attitudes et les perceptions des individus interrogés vis-à-vis de l’entrepreneuriat selon les tranches d’âge.

ENTR

EPRE

NARI

AT A

U SÉ

NÉGA

L 20

15ca

ract

éris

tique

s, m

otiv

atio

ns, p

erce

ptio

ns e

t qua

lité

de l’

écos

ystè

me

37

Il y a de bonnes opportunités d’affaires dans les 6 mois à venir (%) 26,74 30,56 19,10 14,81 8,80

18-24 25-34 35-44 45-54 55-64

Déclarent avoir des compétences pour démarrer une affaire (%) 23,70 31,11 20,73 15,39 9,07

Connaît quelqu’un qui a lancé une entreprise les 2 dernières années (%) 26,74 30,56 19,10 14,81 8,80

La peur de l’échec me dissuade à démarrer une entreprise (%) 33,51 29,73 16,49 10,54 9,73

Tableau 2.3 : Les attitudes et perception vis-à-vis de l’entrepreneuriat suivant les tranches d’âge, 2015

Figure 2.1. : Répartition des attitudes et perceptions vis-à-vis de l’entrepreneuriat selon l’âge

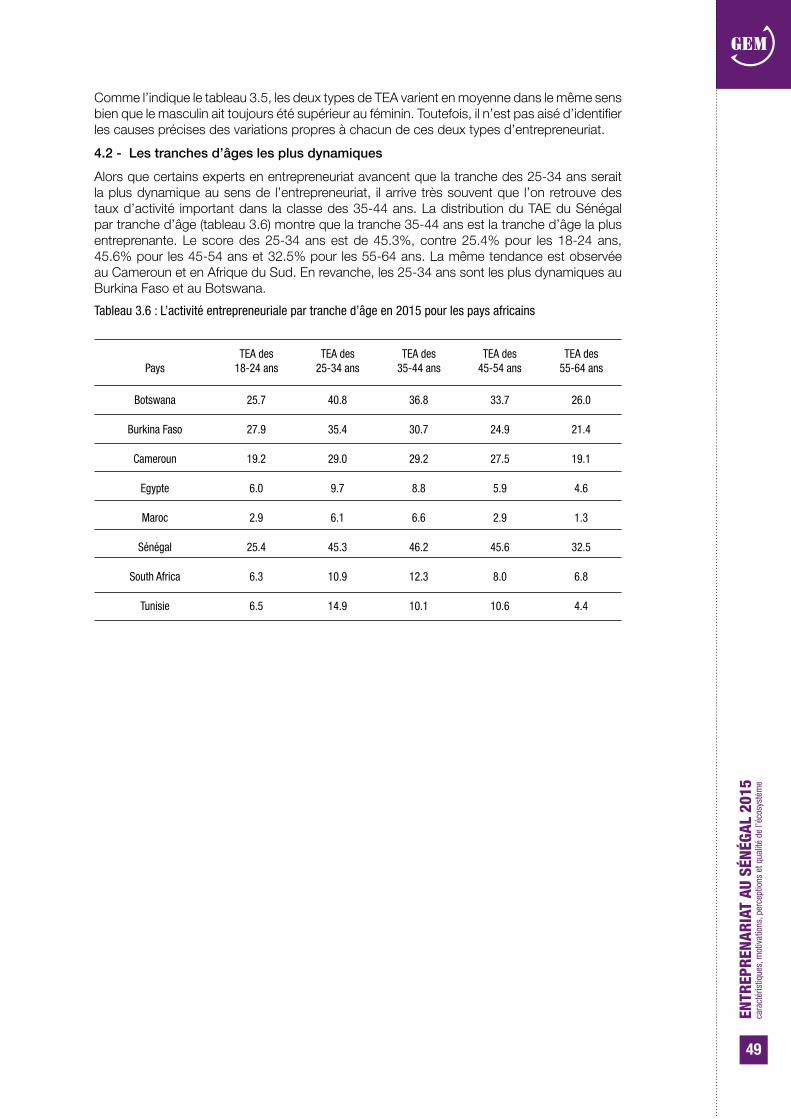

Les individus se situant dans des tranches d’âge 18-24 ans et 25-34 ans sont ceux qui ont une perception et une attitude vis-à-vis de l’entrepreneuriat élevées. Ce sont des jeunes en début de carrière qui connaissent d’autres entrepreneurs, qui ont des compétences utiles pour saisir les opportunités qui se présentent. Ainsi, les tranches d’âge de 18-24 ans et 25-34 ans contribuent, de manière plus importante, respectivement à 25,4% et 45,7% au TEA global du Sénégal. Cela est comparable avec les pays comme le Botswana ou le Burkina Faso qui enregistrent dans la tranche d’âge 18-24 ans des contributions respectives de 25,7% et 27,9% et 40,8% et 35,4% dans la tranche d’âge 25-34 ans.

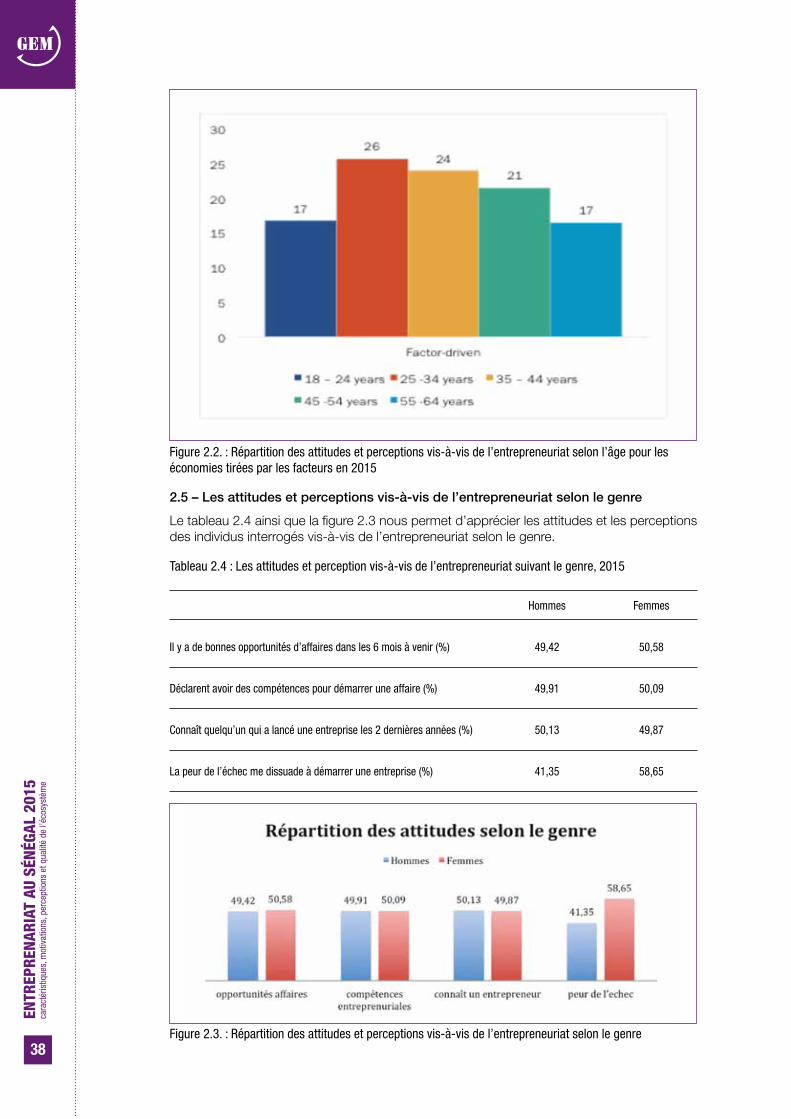

Les taux élevés chez les jeunes entrepreneurs, en particulier dans les tranches d’âge 18-24 ans et 25-34 ans, peuvent être observés dans un certains nombre d’économies tirées par les facteurs (voir figure 2.2).

ENTR

EPRE

NARI

AT A

U SÉ

NÉGA

L 20

15ca

ract

éris

tique

s, m

otiv

atio

ns, p

erce

ptio

ns e

t qua

lité

de l’

écos

ystè

me

38

Figure 2.2. : Répartition des attitudes et perceptions vis-à-vis de l’entrepreneuriat selon l’âge pour les économies tirées par les facteurs en 2015

Figure 2.3. : Répartition des attitudes et perceptions vis-à-vis de l’entrepreneuriat selon le genre

Tableau 2.4 : Les attitudes et perception vis-à-vis de l’entrepreneuriat suivant le genre, 2015

2.5 – Les attitudes et perceptions vis-à-vis de l’entrepreneuriat selon le genre

Le tableau 2.4 ainsi que la figure 2.3 nous permet d’apprécier les attitudes et les perceptions des individus interrogés vis-à-vis de l’entrepreneuriat selon le genre.

Il y a de bonnes opportunités d’affaires dans les 6 mois à venir (%) 49,42 50,58

Hommes Femmes

Déclarent avoir des compétences pour démarrer une affaire (%) 49,91 50,09

Connaît quelqu’un qui a lancé une entreprise les 2 dernières années (%) 50,13 49,87

La peur de l’échec me dissuade à démarrer une entreprise (%) 41,35 58,65

ENTR

EPRE

NARI

AT A

U SÉ

NÉGA

L 20

15ca

ract

éris

tique

s, m

otiv

atio

ns, p

erce

ptio

ns e

t qua

lité

de l’

écos

ystè

me

39

Tableau 2.5. Répartition selon le sexe du TEA entre nécessité et opportunité, GEM 2015

Investi par opportunité

Investi par nécessité

% du TEA Féminin

62,9

36,2

% du TEA masculin

80,5

18

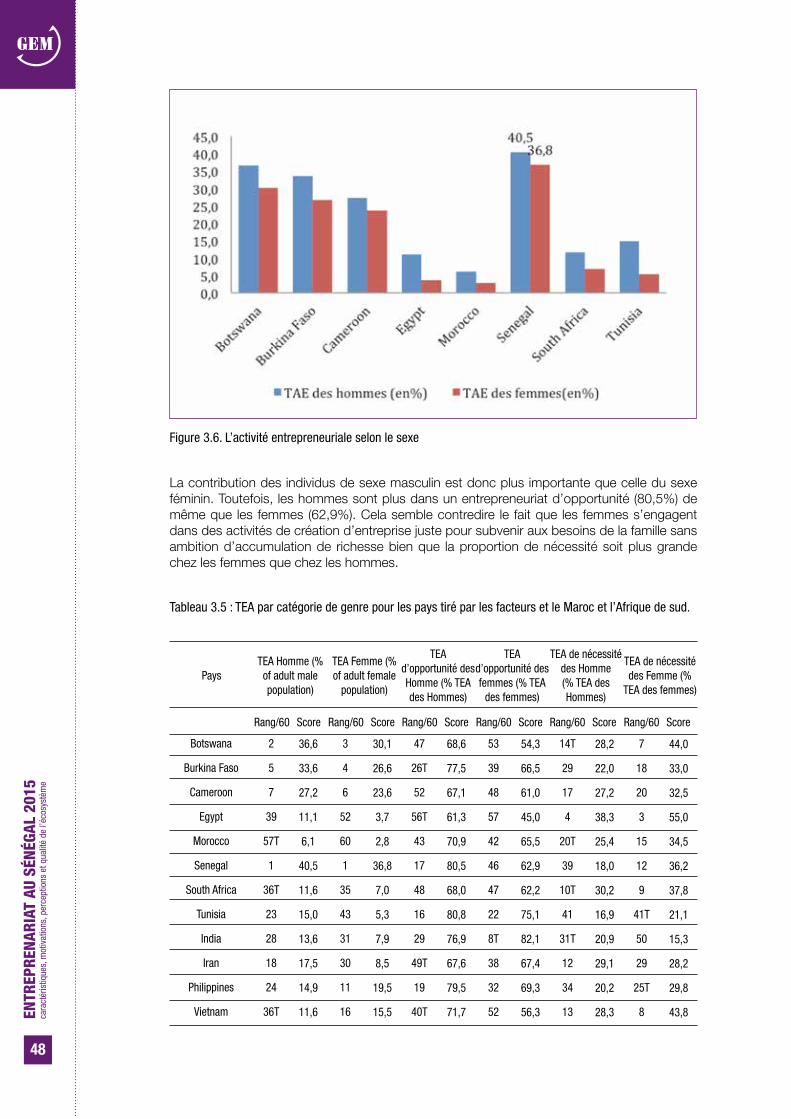

Le tableau 2.4 montre que les femmes affichent des attitudes supérieures à celles des hommes dans la presque totalité des catégories d’attitudes. Les hommes ont un score plus élevé sur la connaissance de quelqu’un qui a lancé une entreprise les deux dernières années.

Selon le cycle d’enquête GEM 2015, le Sénégal présente le taux d’entrepreneuriat féminin le plus élevé, où 36,8% des femmes en âge de travailler se lancent ou dirigent une nouvelle affaire. Les taux masculins sont également assez élevés, avec plus de 40,5% d’hommes qui démarrent ou dirigent une nouvelle entreprise. Cela permet d’avoir un ratio de neuf femmes pour dix hommes entrepreneurs.

Aussi, que ce soit par opportunité ou par nécessité (voir tableau 2.5), les taux élevés pour les deux sexes traduit une forte activité entrepreneuriale et explique pourquoi le TEA du Sénégal est le plus élevé de tous les pays ayant participé au cycle d’enquête GEM 2015.

Au Sénégal, de la population étudiée, 71,8% entreprennent par opportunité alors que 27,1% le font par nécessité.

Bien que les femmes entreprennent par opportunité, elles sont les plus susceptibles d’évoquer le motif de nécessité (36,2%). Ces résultats sont proches de ceux du Burkina Faso par exemple et éloignés de ceux du Maroc où un peu moins de 3% de la population féminine en âge de travailler aspirent à créer une nouvelle entreprise.

ENTR

EPRE

NARI

AT A

U SÉ

NÉGA

L 20

15ca

ract

éris

tique

s, m

otiv

atio

ns, p

erce

ptio

ns e

t qua

lité

de l’

écos

ystè

me

41

CHAPITRE 3 :L’ACTIVITÉ ENTREPRENEURIALE

1TEA : Total early-stage Entrepreneurial Activity

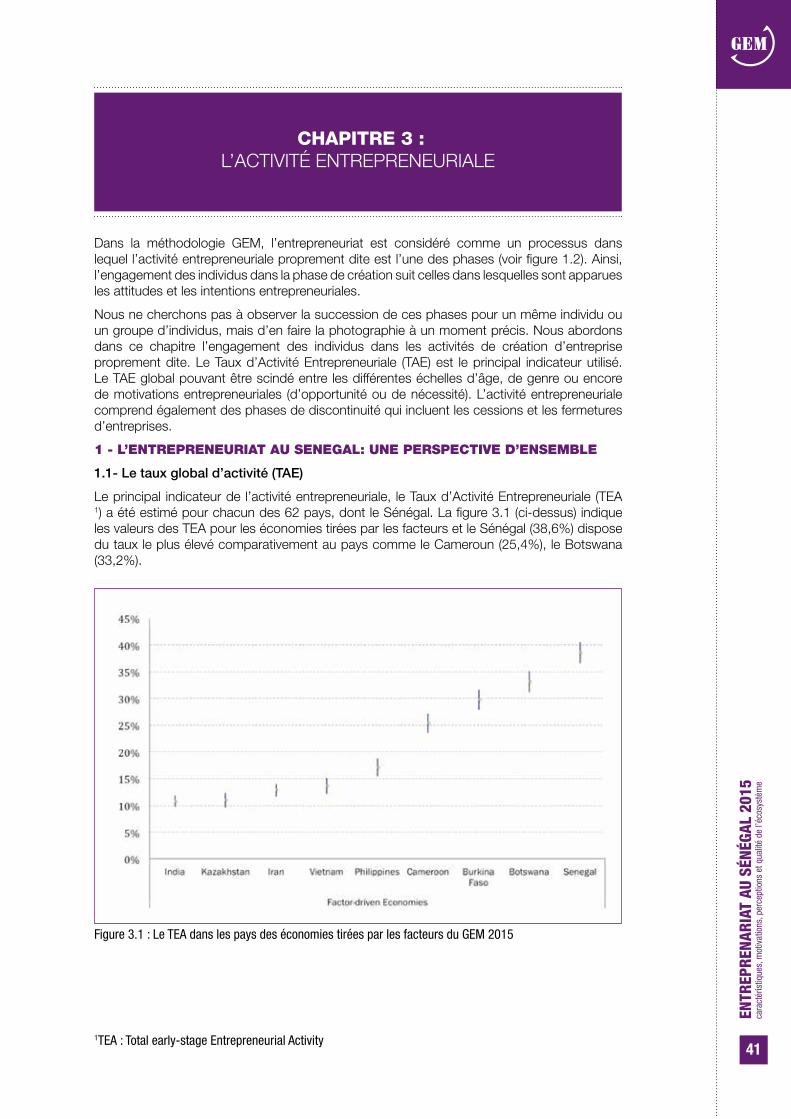

Dans la méthodologie GEM, l’entrepreneuriat est considéré comme un processus dans lequel l’activité entrepreneuriale proprement dite est l’une des phases (voir figure 1.2). Ainsi, l’engagement des individus dans la phase de création suit celles dans lesquelles sont apparues les attitudes et les intentions entrepreneuriales.

Nous ne cherchons pas à observer la succession de ces phases pour un même individu ou un groupe d’individus, mais d’en faire la photographie à un moment précis. Nous abordons dans ce chapitre l’engagement des individus dans les activités de création d’entreprise proprement dite. Le Taux d’Activité Entrepreneuriale (TAE) est le principal indicateur utilisé. Le TAE global pouvant être scindé entre les différentes échelles d’âge, de genre ou encore de motivations entrepreneuriales (d’opportunité ou de nécessité). L’activité entrepreneuriale comprend également des phases de discontinuité qui incluent les cessions et les fermetures d’entreprises.

1 - L’ENTREPRENEURIAT AU SENEGAL: UNE PERSPECTIVE D’ENSEMBLE

1.1- Le taux global d’activité (TAE)

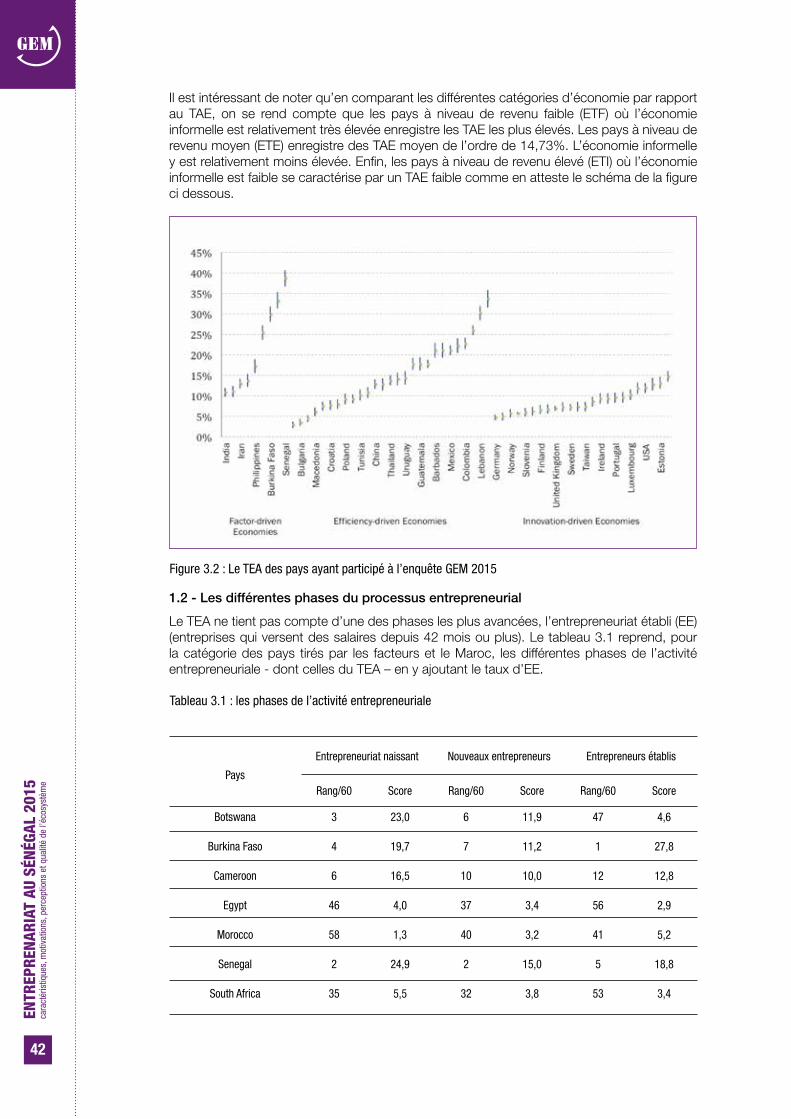

Le principal indicateur de l’activité entrepreneuriale, le Taux d’Activité Entrepreneuriale (TEA 1) a été estimé pour chacun des 62 pays, dont le Sénégal. La figure 3.1 (ci-dessus) indique les valeurs des TEA pour les économies tirées par les facteurs et le Sénégal (38,6%) dispose du taux le plus élevé comparativement au pays comme le Cameroun (25,4%), le Botswana (33,2%).

Figure 3.1 : Le TEA dans les pays des économies tirées par les facteurs du GEM 2015

ENTR

EPRE

NARI

AT A

U SÉ

NÉGA

L 20

15ca

ract

éris

tique

s, m

otiv

atio

ns, p

erce

ptio

ns e

t qua

lité

de l’

écos

ystè

me

42

Il est intéressant de noter qu’en comparant les différentes catégories d’économie par rapport au TAE, on se rend compte que les pays à niveau de revenu faible (ETF) où l’économie informelle est relativement très élevée enregistre les TAE les plus élevés. Les pays à niveau de revenu moyen (ETE) enregistre des TAE moyen de l’ordre de 14,73%. L’économie informelle y est relativement moins élevée. Enfin, les pays à niveau de revenu élevé (ETI) où l’économie informelle est faible se caractérise par un TAE faible comme en atteste le schéma de la figure ci dessous.

Figure 3.2 : Le TEA des pays ayant participé à l’enquête GEM 2015

Tableau 3.1 : les phases de l’activité entrepreneuriale

1.2 - Les différentes phases du processus entrepreneurial

Le TEA ne tient pas compte d’une des phases les plus avancées, l’entrepreneuriat établi (EE) (entreprises qui versent des salaires depuis 42 mois ou plus). Le tableau 3.1 reprend, pour la catégorie des pays tirés par les facteurs et le Maroc, les différentes phases de l’activité entrepreneuriale - dont celles du TEA – en y ajoutant le taux d’EE.

Pays

Botswana

Burkina Faso

Cameroon

Egypt

Morocco

Senegal

South Africa

Entrepreneuriat naissant Nouveaux entrepreneurs Entrepreneurs établis

Rang/60

3

4

6

46

58

2

35

Rang/60

6

7

10

37

40

2

32

Rang/60

47

1

12

56

41

5

53

Score

23,0

19,7

16,5

4,0

1,3

24,9

5,5

Score

11,9

11,2

10,0

3,4

3,2

15,0

3,8

Score

4,6

27,8

12,8

2,9

5,2

18,8

3,4

ENTR

EPRE

NARI

AT A

U SÉ

NÉGA

L 20

15ca

ract

éris

tique

s, m

otiv

atio

ns, p

erce

ptio

ns e

t qua

lité

de l’

écos

ystè

me

43

Si l’on considère le taux global d’activité entrepreneuriale au Sénégal (38,6%) on se rend compte qu’une bonne partie est imputable à l’entrepreneuriat naissant (24,9%) et à l’entrepreneuriat établis (18,8%). Ce résultat peut traduire le fait que les jeunes entrepreneurs ont du mal à s’installer dans le paysage économique sénégalais, mais toutefois entrer en affaire facilement.

1.3- Entrepreneuriat naissant vs nouveaux entrepreneurs

Pour le Sénégal, le taux d’entrepreneuriat naissant (24,9%) est supérieur au taux des nouveaux entrepreneurs (15%). Cette statistique indique qu’après les trois premiers mois d’existence, le nombre d’entreprises existantes diminue. C’est une tendance en Afrique (sauf au Maroc) et particulièrement pour les pays tirés par les facteurs.

Pour les pays où ces taux de variations sont positifs, comme le Maroc, cela peut entraîner par accumulation dans le temps des effets bénéfiques sur la constitution du tissu d’entreprises.

Nous pouvons remarquer (Tableau 3.2) que le Sénégal qui occupe le 1er rang, sur 8 pays comparables de l’Afrique, au niveau de l’entrepreneuriat naissant et des jeunes entreprises n’est que 5ème lorsqu’on envisage les entreprises établies. Il y a vraisemblablement un effet négatif qui rende difficile le passage des entreprises de la phase « naissance » à celle de « jeune entreprise ». Près de 2/3 d’entre elles ne réussiront pas à passer à la phase des nouveaux entrepreneurs entre le 3ème et le 42ème mois.

Tableau 3.2 Rang du Sénégal par phase du processus entrepreneurial, 2015 Comparé aux pays africains

Pays

Botswana

Burkina Faso

Cameroun

Egypte

Maroc

Sénégal

Afrique du Sud

Tunisie

TEA (rang/60)

33,2 (3)

29,8 (5)

25,4 (7)

7,4 (43)

4,5(58)

38,9 (1)

9,2 (3T)

10,1 (33)

Entrepreneuriat naissant (rang/60)

23,0 (3)

19,7 (4)

16,5 (6T)

4,0 (46T)

1,3 (58)

24,9 (2)

5,5 (35)

5,4 (36)

Entrepreneuriat jeune (rang/60)

11,9 (6)

11,2 (7)

10,0 (10)

3,4 (37T)

3,2 (40T)

15,0 (2)

3,8 (32T)

4,9 (25T)

Entrepreneuriat établi (rang/60)

4,6 (47)

27,8 (1)

12,8 (12)

2,9 (56)

5,2 (41T)

18,8 (5)

3,4 (53)

5,0 (44)

Tunisia

Inde

Iran

Philippines

Vietnam

36

22

21

23

59

25

40T

22

9

20T

44

38

10

26T

3

5,4

7,7

7,9

7,6

1,0

4,9

3,2

5,3

10,1

13,7

5,0

5,5

14,0

7,3

19.6

1.4- Les discontinuités entrepreneuriales

La notion de discontinuité entrepreneuriale (ou sortie de l’entrepreneuriat) est une réalité beaucoup plus complexe que ce qui sera présenté ici. En effet, l’étude de la carrière entrepreneuriale se fait en continue et dans une perspective longitudinale, alors qu’ici le portrait est statique. Ces nuances ne sont pas considérées dans l’enquête GEM. Il est simplement

ENTR

EPRE

NARI

AT A

U SÉ

NÉGA

L 20

15ca

ract

éris

tique

s, m

otiv

atio

ns, p

erce

ptio

ns e

t qua

lité

de l’

écos

ystè

me

44

question de la proportion des entrepreneurs qui ferment une entreprise de manière définitive et de ceux qui quittent leur entreprise même si celle-ci poursuit ses activités.

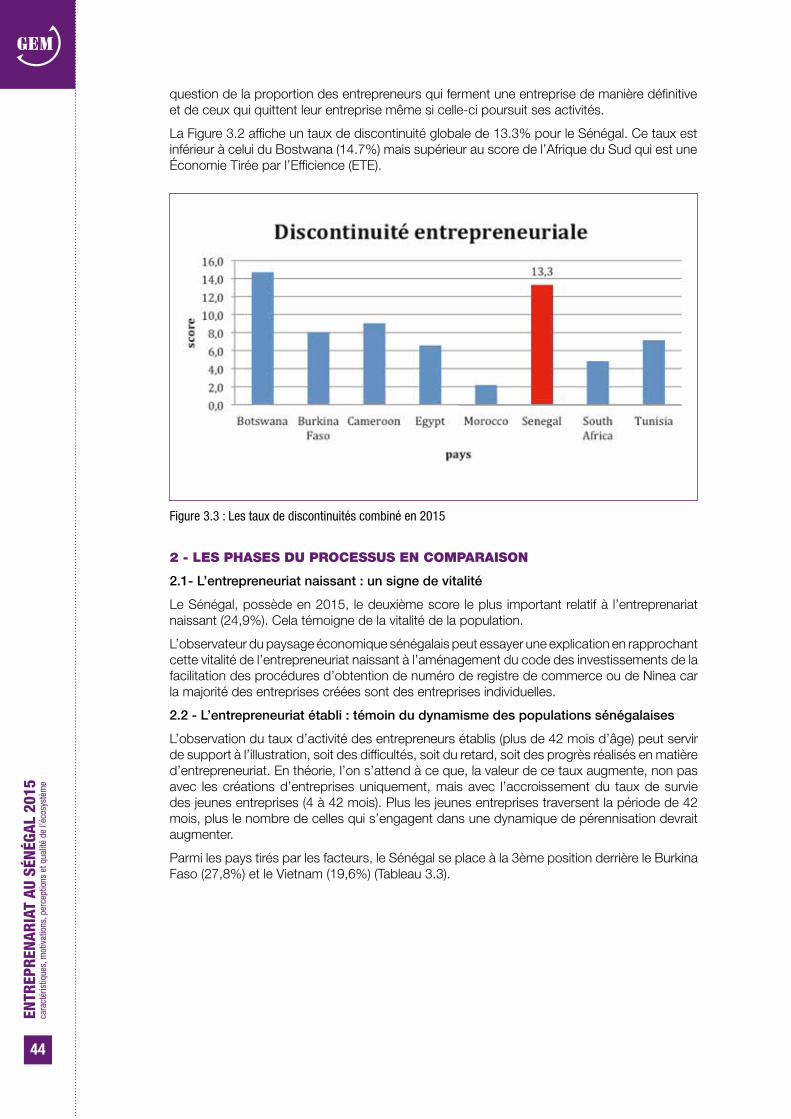

La Figure 3.2 affiche un taux de discontinuité globale de 13.3% pour le Sénégal. Ce taux est inférieur à celui du Bostwana (14.7%) mais supérieur au score de l’Afrique du Sud qui est une Économie Tirée par l’Efficience (ETE).

Figure 3.3 : Les taux de discontinuités combiné en 2015

2 - LES PHASES DU PROCESSUS EN COMPARAISON

2.1- L’entrepreneuriat naissant : un signe de vitalité

Le Sénégal, possède en 2015, le deuxième score le plus important relatif à l’entreprenariat naissant (24,9%). Cela témoigne de la vitalité de la population.

L’observateur du paysage économique sénégalais peut essayer une explication en rapprochant cette vitalité de l’entrepreneuriat naissant à l’aménagement du code des investissements de la facilitation des procédures d’obtention de numéro de registre de commerce ou de Ninea car la majorité des entreprises créées sont des entreprises individuelles.

2.2 - L’entrepreneuriat établi : témoin du dynamisme des populations sénégalaises

L’observation du taux d’activité des entrepreneurs établis (plus de 42 mois d’âge) peut servir de support à l’illustration, soit des difficultés, soit du retard, soit des progrès réalisés en matière d’entrepreneuriat. En théorie, l’on s’attend à ce que, la valeur de ce taux augmente, non pas avec les créations d’entreprises uniquement, mais avec l’accroissement du taux de survie des jeunes entreprises (4 à 42 mois). Plus les jeunes entreprises traversent la période de 42 mois, plus le nombre de celles qui s’engagent dans une dynamique de pérennisation devrait augmenter.

Parmi les pays tirés par les facteurs, le Sénégal se place à la 3ème position derrière le Burkina Faso (27,8%) et le Vietnam (19,6%) (Tableau 3.3).

ENTR

EPRE

NARI

AT A

U SÉ

NÉGA

L 20

15ca

ract

éris

tique

s, m

otiv

atio

ns, p

erce

ptio

ns e

t qua

lité

de l’

écos

ystè

me

45

Table 3.4 : Taux de prévalence relative entrepreneuriat d’opportunité et nécessité, 2015

Tableau 3.3 : L’entrepreneuriat établi dans les pays tirés par les facteurs

Pays

Botswana

Burkina Faso

Cameroun

Egypte

Sénégal

Tunisie

Inde

Iran

Philippines

Vietnam

Rang/60

47

1

12

56

5

44

38

10

26T

3

Score

4,6

27,8

12,8

2,9

18,8

5,0

5,5

14,0

7,3

19,6

Nous pouvons donc avancer que, le dynamisme entrepreneurial au Sénégal est avéré dans la mesure où le taux d’établissement des entrepreneurs est important comparativement à d’autres pays semblable. Notons que le Canada se situe à 8,6% et la Suisse à 5,6%/.

Avec les scores élevés obtenus sur les créations potentielles (intentions de création) et sur l’entrepreneuriat naissant, un taux d’établissement plus important aurait été possible si un diagnostic plus profond des causes de non établissement durable était opéré. Dans la partie concernant l’environnement entrepreneurial, nous verrons ce qu’il en est réellement.

3- DES ENTREPRENEURS AUX PROFILS PSYCHOLOGIQUES DIFFERENTS

3.1 – L’entrepreneuriat de nécessité et d’opportunité

Bien qu’il existe un nombre important de motivations pour lesquelles les individus peuvent s’engager dans une activité entrepreneuriale, la typologie nécessité – opportunité a reçu une très grande attention dans la littérature spécialisée. C’est donc naturellement que le GEM a introduit ces deux types d’entrepreneuriat dans son projet. La première catégorie fait référence à des individus qui s’engagent dans des activités entrepreneuriales pour des motifs « de survie » car ils déclarent être entrepreneurs parce qu’ils n’ont pas eu une meilleure alternative de travail. La seconde identifie les individus qui déclarent s’être engagés dans l’entrepreneuriat pour tirer profit d’une opportunité d’affaire ou encore pour d’autres motivations très éloignées de la nécessité en plus du fait que c’est pour tirer profit d’une opportunité.

Pays

Botswana

Burkina Faso

Cameroon

Egypt

Taux d’activité entrepreneurial (TEA)

Axé sur la nécessité (% du TEA

Axé sur l’opportunité (% du TEA)

Axé sur l’amélioration de l’opportunité(% du TEA)

Rang/60

3

5

7

43

Rang/60

8

20T

15T

5

Rang/60 Rang/60

53

35

51

56

31

49

47T

55

Score

33,2

29,8

25,4

7,4

Score

35,6

27,5

29,8

42,4

Score Score

61,9

72,0

64,1

57,3

50,1

37,3

37,5

33,5

ENTR

EPRE

NARI

AT A

U SÉ

NÉGA

L 20

15ca

ract

éris

tique

s, m

otiv

atio

ns, p

erce

ptio

ns e

t qua

lité

de l’

écos

ystè

me

46

Senegal

Tunisia

India

Iran

Philippines

Vietnam

1

33

30T

23

16

20T

25

43

39T

17

26

7

36

20

22

44

29T

52

25

9

54

32

39

13

38,6

10,1

10,8

12,9

17,2

13,7

27,1

18,0

18,9

28,8

25,6

37,4

71,8

79,3

78,7

67,5

73,7

62,6

51,9

64,1

34,3

48,5

41,6

57,9

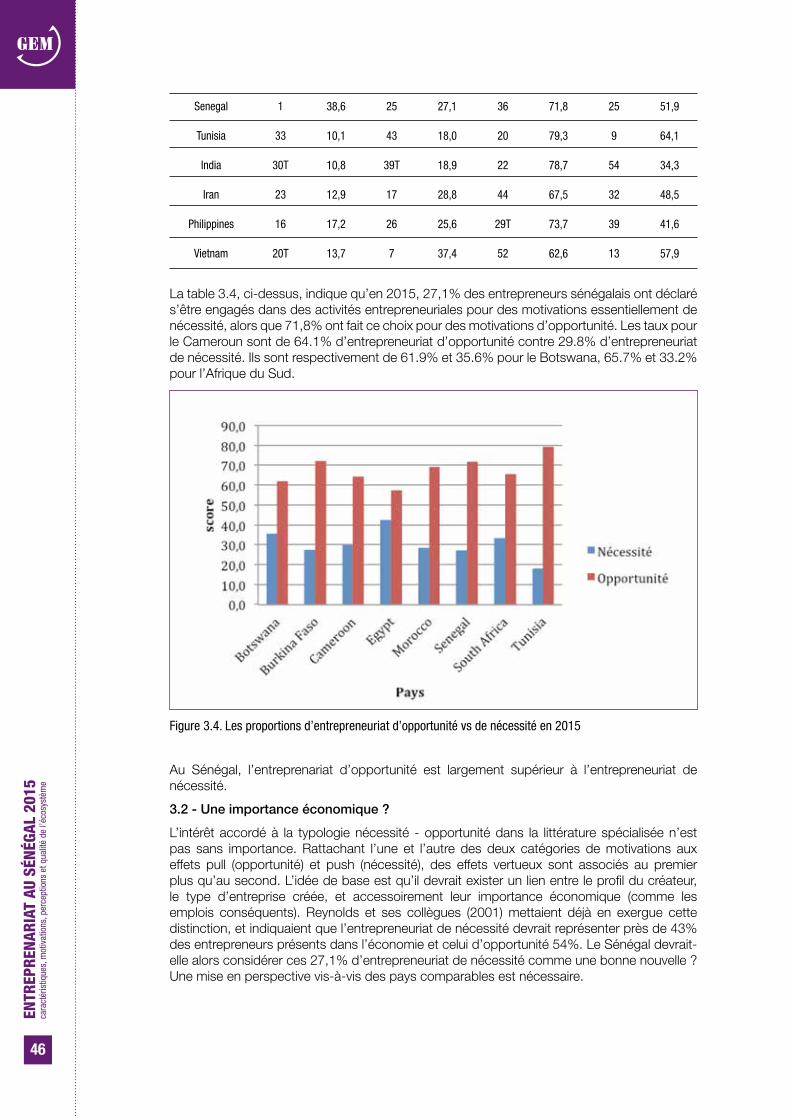

La table 3.4, ci-dessus, indique qu’en 2015, 27,1% des entrepreneurs sénégalais ont déclaré s’être engagés dans des activités entrepreneuriales pour des motivations essentiellement de nécessité, alors que 71,8% ont fait ce choix pour des motivations d’opportunité. Les taux pour le Cameroun sont de 64.1% d’entrepreneuriat d’opportunité contre 29.8% d’entrepreneuriat de nécessité. Ils sont respectivement de 61.9% et 35.6% pour le Botswana, 65.7% et 33.2% pour l’Afrique du Sud.

Figure 3.4. Les proportions d’entrepreneuriat d’opportunité vs de nécessité en 2015

Au Sénégal, l’entreprenariat d’opportunité est largement supérieur à l’entrepreneuriat de nécessité.

3.2 - Une importance économique ?

L’intérêt accordé à la typologie nécessité - opportunité dans la littérature spécialisée n’est pas sans importance. Rattachant l’une et l’autre des deux catégories de motivations aux effets pull (opportunité) et push (nécessité), des effets vertueux sont associés au premier plus qu’au second. L’idée de base est qu’il devrait exister un lien entre le profil du créateur, le type d’entreprise créée, et accessoirement leur importance économique (comme les emplois conséquents). Reynolds et ses collègues (2001) mettaient déjà en exergue cette distinction, et indiquaient que l’entrepreneuriat de nécessité devrait représenter près de 43% des entrepreneurs présents dans l’économie et celui d’opportunité 54%. Le Sénégal devrait- elle alors considérer ces 27,1% d’entrepreneuriat de nécessité comme une bonne nouvelle ? Une mise en perspective vis-à-vis des pays comparables est nécessaire.

ENTR

EPRE

NARI

AT A

U SÉ

NÉGA

L 20

15ca

ract

éris

tique

s, m

otiv

atio

ns, p

erce

ptio

ns e

t qua

lité

de l’

écos

ystè

me

47

Figure 3.5 : La relation entre le TAE et le PIB par habitant, GEM 2015