estados financieros separados - allianz.co · (expresado en millones de pesos, excepto la tasa de...

TRANSCRIPT

ESTADOS FINANCIEROS SEPARADOS Allianz Seguros S.A. Al 31 de diciembre de 2016 y 2015 Con Informe del Revisor Fiscal

Allianz Seguros S.A.

Notas a los Estados Financieros Separados

6

Estados Financieros Separados Al 31 de diciembre de 2016 y 2015 Informe del Revisor Fiscal ........................................................................................................... 1 Estados Financieros Separados Estado de situación financiera ..................................................................................................... 3 Estado de resultados integrales ................................................................................................... 4 Estado de cambios en el patrimonio ............................................................................................ 5 Estado de flujos de efectivo ......................................................................................................... 6 Notas a los Estados Financieros Separados................................................................................ 7

Allianz Seguros S.A.

Notas a los Estados Financieros Separados

7

1. Entidad reportante

Allianz Seguros S.A., con domicilio principal en la ciudad de Bogotá D.C. Carrera 13 A No. 29 – 24, es una entidad de carácter privado, sometida al control y vigilancia de la Superintendencia Financiera de Colombia, fue constituida mediante Escritura Pública 4204 del 1 de septiembre de 1969, otorgada en la Notaría 10 de Bogotá, D.C. Su duración está prevista hasta el 31 de diciembre de 2100. De acuerdo con el certificado de existencia y representación legal expedido por la Superintendencia Financiera de Colombia mediante Resolución 5148 del 31 de diciembre de 1991 la Superintendencia Bancaria (hoy Superintendencia Financiera de Colombia) expidió la autorización de funcionamiento. El domicilio principal de la sociedad es la ciudad de Bogotá D.C.

La Compañía pertenece al Grupo Empresarial Allianz, inscrito el 7 de enero del 2000 en la Cámara de Comercio de Bogotá. Se configura una situación de Grupo Empresarial con la sociedad matriz Alemana Allianz SE, quien es la sociedad controladora última de la Compañía, la cual se encuentra domiciliada en Alemania, según documento inscrito el 27 de mayo de 2009 en la Cámara de Comercio de Bogotá, D.C.

La Compañía cuenta con 492 funcionarios y opera con cuarenta y cuatro sucursales (44) sucursales dentro de las cuales se encuentran 2 Home Office que no tienen instalaciones físicas y 3 unidades independientes que funcionan dentro de las instalaciones de la sucursal principal.

Los estados financieros separados fueron autorizados por la Junta Directiva y el Representante Legal el 28 de febrero de 2016, para ser presentados a la Asamblea General de Accionistas para su aprobación y publicación

2. Bases de Preparación de los Estados Financieros

2.1. Marco técnico normativo.

Los estados financieros han sido preparados de acuerdo con las Normas de Contabilidad y de Información Financiera aceptadas en Colombia (NCIF), establecidas en la Ley 1314 de 2009, reglamentadas por el Decreto Único Reglamentario 2420 de 2015 modificado por el Decreto 2496 de 2015 y por el Decreto 2131 de 2016. Las NCIF se basan en las Normas Internacionales de Información Financiera (NIIF), junto con sus interpretaciones, emitidas por el Consejo de Normas Internacionales de Contabilidad (International Accounting Standards Board – IASB, por sus siglas en inglés); las normas de base corresponden a las traducidas oficialmente al español y emitidas por el IASB al 31 de diciembre de 2013. La Compañía aplica a los presentes estados financieros separados las siguientes excepciones contempladas en Título 4 Regímenes especiales del Capítulo 1 del Decreto 2420 de 2015:

La NIC 39 y la NIIF 9 respecto del tratamiento de la cartera y su deterioro y, la clasificación y la valoración de las inversiones, para estos casos continúa aplicando lo requerido en la Circular Básica Contable y Financiera de la Superintendencia Financiera de Colombia.

La NIIF 4 respecto del tratamiento de las reservas técnicas catastróficas, la cual se seguirán calculando y acumulando en el pasivo de acuerdo con lo dispuesto en el Decreto 2555 de 2010.

Al 31 de diciembre 2016 y 2015

(Expresado en millones de pesos, excepto la tasa de cambio y la utilidad (pérdida) por acción)

Allianz Seguros S.A.

Notas a los Estados Financieros Separados

8

3. Políticas contables significativas

Las principales políticas contables que se enumeran a continuación, han sido aplicadas consistentemente presentados al 31 de diciembre de 2016 y 2015.

a) Moneda funcional y de presentación

Las partidas incluidas en los estados financieros separados se expresan en la moneda del ambiente económico primario donde opera la entidad (pesos colombianos).

b) Bases de Medición

Los estados financieros separados se prepararon sobre la base del costo histórico con excepción de:

- Los beneficios a empleados.

- Algunos instrumentos financieros reconocidos al valor razonable con cambios en resultados, los cuales se valoran según su clasificación a fair value.

- Las Reservas Técnicas se miden con base en métodos actuariales.

- Los bienes raíces clasificados como propiedades de inversión medidas al valor razonable con cambios en resultados.

c) Uso de estimaciones y juicios

La preparación de los estados financieros separados de conformidad con las Normas de Contabilidad y de Información Financiera aceptadas en Colombia requiere que la administración realice juicios, estimaciones y supuestos que afectan la aplicación de las políticas contables y los montos de activos, pasivos y pasivos contingentes en la fecha del balance, así como los ingresos y gastos del año, los resultados reales pueden diferir de estas estimaciones.

Las estimaciones y supuestos relevantes son revisados regularmente, las revisiones de las estimaciones contables son reconocidas en el período en que la estimación es revisada y en cualquier período futuro afectado. Las estimaciones y los supuestos significativos realizados por la Compañía se describen a continuación:

I. Deterioro de activos financieros

La Compañía regularmente revisa su portafolio de activos financieros medidos a costo amortizado, para evaluar su deterioro; en la determinación de si un deterioro debe ser registrado con cargo a los resultados del año, la gerencia hace juicios en cuanto a determinar si hay un dato observable que indica una disminución en el flujo de caja estimado del portafolio de activos financieros. Esta evidencia puede incluir datos indicando que ha habido un cambio adverso en el comportamiento de los deudores y por lo tanto origina un deterioro.

Allianz Seguros S.A.

Notas a los Estados Financieros Separados

9

II. Pasivos por contrato de seguros

Siniestros avisados por liquidar

Corresponde al monto de recursos que debe destinar la Compañía para atender los pagos de los siniestros ocurridos una vez estos han sido avisados, así como los gastos asociados a estos, a la fecha de cálculo de este pasivo.

Para la constitución del pasivo, la Compañía tiene en cuenta la magnitud del siniestro, el valor asegurado y la modalidad del amparo, las condiciones de la póliza que eventualmente podría afectarse, los valores sugeridos por los ajustadores, coaseguradores, compañías cedentes o reaseguradores, también se evalúa y sopesa el riesgo subjetivo, técnico, reputacional, financiero, etc.

En casos de pólizas de cumplimiento se tiene en cuenta además de aspectos procesales o judiciales, el riesgo subjetivo del afianzado, el contrato que deriva la garantía, evaluar su cumplimiento y el soporte probatorio de ello, desde el inicio se debe establecer contacto con el afianzado, quien debe suministrar el soporte probatorio del cumplimiento y su posición en frente del aviso de incumplimiento, expresando si en caso de confirmarse una decisión adversa que determine el incumplimiento; afectará la póliza expedida o asumirá directamente las cargas económicas que se impongan. En ese mismo momento se deben verificar las contragarantías que reposen en la compañía y constatar la solvencia financiera y liquidez del Afianzado.

Siniestros ocurridos no avisados IBNR

La estimación de los pasivos finales que surgen de los reclamos hechos por los clientes de la Compañía bajo contratos de seguros. Hay varias fuentes de incertidumbre que necesitan ser consideradas en el estimado del pasivo que la Compañía pagará finalmente por tales reclamos. De acuerdo con las normas de la Superintendencia Financiera dichos pasivos están divididos en pasivos por siniestros avisado por liquidar y de “siniestros incurridos no reportados” al corte de los estados financieros a la Compañía conocidos como “IBNR”.

Para el cálculo de la reserva se estima la última pérdida esperada por segmento de reserva y para cada periodo de ocurrencia, descontando los pagos realizados hasta el momento del cálculo y las reservas de siniestros pendientes. El análisis se realiza neto de reaseguro y neto de salvamentos y recobros. Posteriormente para esta reserva se estima la responsabilidad a cargo del reasegurador, con el propósito de complementar el IBNR neto con su respectiva cesión (activo de reaseguro) y así determinar el valor bruto de dicha reserva.

El método se aplica por ramo y por amparo para aquellos casos específicos que así lo requieran de acuerdo al Decreto 2973 del 2013, como es el caso de los amparos de Responsabilidad Civil y el ramo de SOAT. Las ventanas de tiempo utilizadas en el análisis dependen del tiempo de desarrollo de los siniestros de cada segmento de reservas (ramo/amparo), y se encuentran resumidos tanto en la nota técnica como en el reporte actuarial correspondiente.

Para la estimación de la Reserva de Siniestros Ocurridos No Avisados, se consideraron técnicas actuariales con base en el desarrollo de siniestros pagados en conjunto con el criterio de experto del actuario responsable.

En el análisis se han tenido en cuenta cambios en los procesos indemnizatorios durante los últimos dos años y aquellos cambios en las políticas de indemnización que hayan afectado de manera relevante el desarrollo de los siniestros. El criterio de experto del actuario responsable considera el impacto que pueden tener dichos cambios sobre la velocidad de desarrollo de los siniestros y los posibles impactos sobre la frecuencia o la severidad de los mismos.

Allianz Seguros S.A.

Notas a los Estados Financieros Separados

10

III. Impuesto Diferido

La Compañía evalúa la realización en el tiempo del impuesto sobre la renta diferido activo. El impuesto diferido activo representa impuestos sobre la renta recuperables a través de futuras deducciones de utilidades gravables y son registrados en el estado de situación financiera. Los impuestos diferidos activos son recuperables en la extensión que la realización de los beneficios tributarios relativos es probable. Los ingresos tributarios futuros y el monto de los beneficios tributarios que son probables en el futuro son basados en planes a mediano plazo preparados por la gerencia. El plan de negocios es basado en las expectativas de la gerencia consideradas razonables bajo las circunstancias, Las asunciones claves en el plan de negocios son las siguientes:

• Crecimiento positivo por la emisión de primas • Crecimiento racional de los gastos administrativos • Celebración de los contratos de reaseguros, con excelentes tasas de comisión de reaseguro • Utilidad financiera positiva

IV. Estimación para procesos legales

La Compañía estima y registra una estimación para contingencias, con el fin de cubrir las posibles pérdidas por los casos laborales, juicios civiles y mercantiles, y reparos fiscales u otros según las circunstancias que, con base en la opinión de los asesores legales externos, se consideran probables de pérdida y pueden ser razonablemente cuantificados. Dada la naturaleza de muchos de los reclamos, casos y/o procesos, no es posible en algunas oportunidades hacer un pronóstico certero o cuantificar un monto de pérdida de manera razonable, por lo cual el monto real de los desembolsos efectivamente realizados por los reclamos, casos y/o procesos es constantemente diferente de los montos estimados y provisionados inicialmente, y tales diferencias son reconocidas en el año en el que son identificadas.

La mejor estimación de los costos futuros asociados a la administración del proceso incorporará los honorarios de abogados externos, la estimación de las costas a cargo de la Compañía y cualquier otro tipo de erogación derivada del proceso mismo que corresponda a indemnizaciones. Para determinar el valor de la reserva a constituir se tendrán en cuenta las circunstancias que se mencionan a continuación, sin perjuicio a que puedan involucrarse otras circunstancias concernientes a la reclamación particular:

- Instancia del proceso y evolución de los fallos anteriores - Materialidad y evidencia del incumplimiento - Solidez probatoria del incumplimiento dentro del proceso - Presencia de riesgos procesales

d) Presentación de estados financieros

Los estados financieros que se acompañan se presentan teniendo en cuenta los siguientes aspectos:

I. Estado de situación financiera

Se presentan mostrando las diferentes cuentas de activos y pasivos ordenados atendiendo su liquidez, en caso de venta o su exigibilidad, respectivamente, por considerar que para una entidad financiera esta forma de presentación proporciona una información fiable más relevante. Debido a lo anterior, en el desarrollo de cada una de las notas de activos y pasivos financieros se revela el importe esperado a recuperar o pagar dentro de los doce meses y después de doce meses, de acuerdo con la NIC 1 “Presentación de Estados Financieros”.

Allianz Seguros S.A.

Notas a los Estados Financieros Separados

11

II. Estado de resultados del ejercicio y otro resultado integral

El estado de resultados se presenta discriminado según la naturaleza de los gastos, modelo que es el más usado en las entidades financieras debido a que proporciona información más apropiada y relevante.

III. Estado de flujos de efectivo

Se presenta por el método indirecto, en el cual el flujo neto por actividades de operación se determina corrigiendo la ganancia antes de impuestos sobre la renta, por los efectos de las partidas que no generan flujos de caja, los cambios netos en los activos y pasivos derivados de las actividades de operación, y por cualquier otra partida cuyos efectos monetarios se consideren flujos de efectivo de inversión o financiación. Los ingresos y gastos por intereses recibidos y pagados, forman parte de las actividades de operación.

Para la elaboración del estado de flujos de efectivo se toman en consideración los siguientes conceptos:

• Actividades de operación: Son las actividades que producen cambios en el tamaño y composición del capital y de los préstamos tomados por la Compañía.

• Actividades de inversión: Corresponden a la adquisición, enajenación o disposición por otros medios, de activos a larga plazo y otras inversiones no incluidas en el efectivo y equivalente del efectivo.

• Actividades de financiación: Las actividades que producen cambios en el tamaño y composición de patrimonio neto y de los pasivos que no formen parte de las actividades de operación ni de inversión.

e) Transacciones en Moneda Extranjera

Las transacciones en moneda extranjera se convierten a la moneda funcional usando los tipos de cambio vigentes a las fechas de las transacciones o de la valuación cuando las partidas se remiden. Las ganancias y pérdidas por diferencias en cambio que resulten del pago de tales transacciones y de la traducción a los tipos de cambio al cierre del período de activos y pasivos denominados en moneda extranjera, se reconocen en el estado de resultados en el rubro de diferencias de cambio.

Los tipos de cambio de las principales monedas extranjeras utilizadas en la preparación de los estados financieros corresponden al dólar y euro.

f) Modelo de negocio

La Superintendencia Financiera de Colombia en la Circular Básica Contable y Financiera Capítulo I, estableció clasificar las inversiones de acuerdo con el modelo negocio definido por la Aseguradora, el cual fue aprobado por la Junta Directiva mediante acta 695 del 24 de julio de 2014; razón por la cual al efectuar una evaluación acerca de si el objetivo de un modelo de negocios es mantener los activos para recolectar los flujos de efectivo contractuales, la Aseguradora considera a qué nivel de sus actividades comerciales se debería efectuar tal evaluación.

Al determinar si su modelo de negocios para gestionar los activos financieros es mantener los activos para recolectar los flujos de efectivo contractuales la Compañía considera:

Allianz Seguros S.A.

Notas a los Estados Financieros Separados

12

Las políticas y los procedimientos indicados de la administración para la administración de pagos de siniestros y la operación de dichas políticas en la práctica.

La frecuencia de cualquier venta esperada de activos.

La razón para cualquier venta de activos.

Si los activos que se venden se mantienen por un período prolongado en relación con su vencimiento contractual o se venden prontamente después de ser adquiridos o un tiempo prolongado antes del vencimiento.

En particular, la Aseguradora determina el objetivo del modelo de negocios para cubrir sus obligaciones y mantener su propósito de liquidez. La tesorería de la Aseguradora mantiene ciertos instrumentos de deuda para obtener rendimiento a largo plazo y como reserva de liquidez. Los instrumentos pueden ser vendidos para cumplir con déficits de liquidez inesperados, sin embargo, no se anticipa que tales ventas sean frecuentes. La Compañía considera que estos instrumentos se mantienen dentro de un modelo de negocios cuyo objetivo es mantener activos para recolectar los flujos de efectivo contractuales.

Mantiene otros instrumentos de deuda para gestionar la liquidez a corto plazo. Con frecuencia, se efectúan ventas de estos instrumentos. La Aseguradora determina que estos instrumentos no se mantienen dentro de un modelo de negocios cuyo objetivo sea mantener los activos para recolectar los flujos de efectivo contractuales.

La Aseguradora determina si los términos contractuales de los activos financieros que genera o adquiere dan lugar en fechas específicas a flujos de efectivo que son sólo pagos de principal e intereses sobre el principal pendiente y pueden calificar para medición al costo amortizado. En esta evaluación, la Aseguradora considera todos los términos contractuales, incluyendo cualquier término o provisiones de prepago para ampliar el vencimiento de los activos, términos que cambian el monto y la oportunidad de los flujos de efectivo y si los términos contractuales contienen apalancamiento.

g) Efectivo y Equivalentes de Efectivo

El efectivo y equivalentes al efectivo incluyen el efectivo en caja, depósitos de libre disponibilidad en bancos, los sobregiros bancarios y los saldos de fondos interasociados, que están sujetos a riesgo insignificante de cambios en su valor razonable.

La Compañía al cierre de diciembre de 2016 no tiene cuentas embargadas ni restricción en los recursos de las mismas. La destinación de los recursos del efectivo está incluida en la política del portafolio que incluye cubrimiento de reservas, pago de siniestros, pago a reaseguradores, entre otros.

h) Instrumentos Financieros

La Aseguradora clasifica sus inversiones en: negociables, para mantener hasta el vencimiento y disponibles para la venta; lo anterior, de acuerdo con el modelo de negocio y con las disposiciones del Capítulo I - de la Circular Básica Contable y Financiera Circula Externa 100 de 1995 expedida por la Superintendencia Financiera de Colombia relacionadas con clasificación, valoración y contabilización de inversiones para estados financieros.

Allianz Seguros S.A.

Notas a los Estados Financieros Separados

13

Activos financieros a valor razonable

Los activos financieros a valor razonable con cambios en resultados incluyen los activos financieros no designados en el momento de su clasificación como a costo amortizado.

Sin embargo, para inversiones en instrumentos de patrimonio que no se mantienen para negociación, la Compañía puede elegir al reconocimiento inicial presentar ganancias y pérdidas en el otro resultado integral. Para tales inversiones medidas a valor razonable con cambios en otros resultados integrales, las ganancias y pérdidas nunca se reclasifican a resultados y no se reconocen deterioros en resultados.

Activos financieros a costo amortizado

Un activo financiero se mide al costo amortizado usando el método de interés efectivo y neto de pérdida por deterioro, si:

- El activo es mantenido dentro de un modelo de negocio con el objetivo de mantener los activos para obtener los flujos de efectivo contractuales.

- Los términos contractuales del activo financiero dan lugar, en fechas específicas, a flujos de efectivo que son sólo pagos de capital e intereses.

Baja en activos

Un activo financiero se da de baja cuando:

- Expiren los derechos contractuales sobre los flujos de efectivo del activo.

- Se transfieran los derechos contractuales sobre los flujos de efectivo del activo o se asume una obligación de pagar a un tercero la totalidad de los flujos de efectivo sin una demora significativa, a través de un acuerdo de transferencia.

- Se hayan transferido sustancialmente todos los riesgos y beneficios inherentes a la propiedad del activo.

- Se retienen sustancialmente los riesgos y beneficios inherentes a la propiedad del activo, pero se ha transferido el control del mismo.

i) Inversiones

La clasificación, valoración y contabilización de inversiones se hace de acuerdo con el Capítulo I - de la Circular Básica Contable y Financiera Circula Externa 100 de 1995 expedida por la Superintendencia Financiera de Colombia. A continuación se indica la forma en que se clasifican, valoran y contabilizan los diferentes tipos de inversión de acuerdo con el modelo de negocio definido por la entidad:

Inversiones negociables: Corresponden a todo valor o título y, en general, cualquier tipo de

inversión que ha sido adquirida con el propósito principal de obtener utilidades por las fluctuaciones a corto plazo del precio.

Allianz Seguros S.A.

Notas a los Estados Financieros Separados

14

Inversiones para mantener hasta el vencimiento: Corresponden a los valores o títulos y, en general, cualquier tipo de inversión respecto de la cual el inversionista tiene el propósito y la capacidad legal, contractual, financiera y operativa de mantenerlas hasta el vencimiento de su plazo de maduración o redención. El propósito de mantener la inversión corresponde a la intención positiva e inequívoca de no enajenar el título o valor.

Inversiones disponibles para la venta: Corresponden a valores o títulos y, en general, cualquier tipo de inversión, que no se clasifiquen como inversiones negociables o como inversiones para mantener hasta el vencimiento.

Negociables

Características Valoración Contabilización

Portafolio para gestionar inversiones de renta fija y renta variable diferentes de acciones con el propósito principal de obtener utilidades, producto de las variaciones en el valor de mercado de diferentes instrumentos y en actividades de compra y venta de títulos. Se da lugar a compras y ventas activas.

Las inversiones representadas en valores o títulos de deuda, se deben valorar con base en el precio determinado por el proveedor de precios de valoración. Para los casos excepcionales en que no exista, para el día de valoración, valor razonable determinado, tales títulos o valores se valoran en forma exponencial a partir de la tasa interna de retorno. Este procedimiento se realiza diariamente. Las participaciones en fondos de inversión colectiva, fondos de capital privado, fondos de cobertura, fondos mutuos, entre otros, y los valores emitidos en desarrollo de procesos de titularización se deberán valorar teniendo en cuenta el valor de la unidad calculado por la sociedad administradora, al día inmediatamente anterior al de la fecha de valoración.

La contabilización de estas inversiones se debe realizar en las respectivas cuentas de “Inversiones a Valor Razonable con Cambios en Resultados”, del Catálogo único de información financiera con fines de supervisión. La diferencia que se presente entre el valor razonable actual y el inmediatamente anterior se registra como mayor o menor valor de la inversión afectando los resultados del periodo. Este procedimiento se realiza diariamente. Cuando las inversiones para mantener hasta el vencimiento se reclasifiquen a inversiones negociables, se deben observar las normas sobre valoración y contabilización de estas últimas. En consecuencia, las ganancias o pérdidas no realizadas se deben reconocer como ingresos o egresos el día de la reclasificación. Cuando las inversiones disponibles para la venta se reclasifiquen a inversiones negociables, el resultado de la reclasificación de inversiones deberá reconocerse y mantenerse en el “Otro Resultado Integral (ORI)” como ganancias o pérdidas no realizadas, hasta tanto no se realice la venta de la correspondiente inversión.

Allianz Seguros S.A.

Notas a los Estados Financieros Separados

15

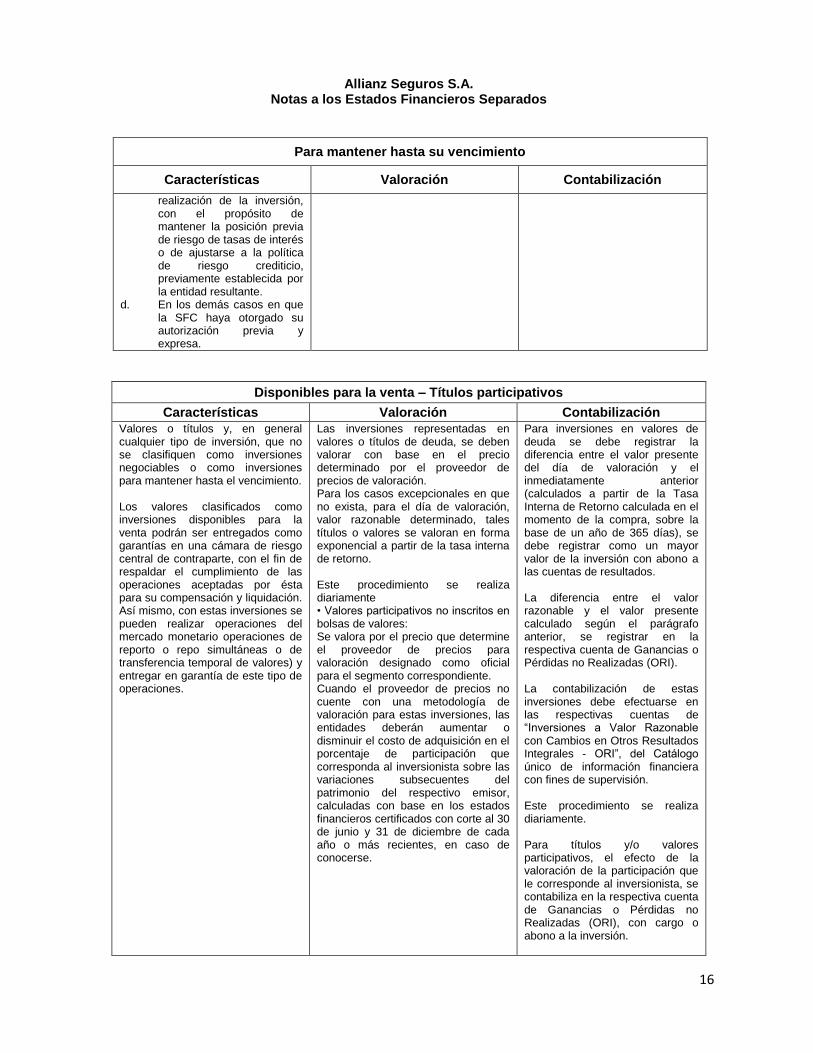

Para mantener hasta su vencimiento

Características Valoración Contabilización

Valores o títulos y, en general, cualquier tipo de inversión respecto de la cual el inversionista tiene el propósito y la capacidad legal, contractual, financiera y operativa de mantenerlas hasta el vencimiento de su plazo de maduración o redención. El propósito de mantener la inversión corresponde a la intención positiva e inequívoca de no enajenar el título o valor Sobre estas inversiones no se pueden realizar operaciones del mercado monetario (operaciones de reporto o repo, simultáneas o de transferencia temporal de valores), salvo que se trate de las inversiones forzosas u obligatorias suscritas en el mercado primario y siempre que la contraparte de la operación sea el Banco de la República, la Dirección General de Crédito Público y del Tesoro Nacional o las entidades vigiladas por la SFC. Sin perjuicio de lo anterior, los valores clasificados como inversiones para mantener hasta el vencimiento podrán ser entregados como garantías en una cámara de riesgo central de contraparte con el fin de respaldar el cumplimiento de las operaciones aceptadas por ésta para su compensación y liquidación, y/o en garantía de operaciones de mercado monetario.

Hay lugar a reclasificar una inversión de la categoría de inversiones para mantener hasta el vencimiento a la categoría de inversiones negociables, cuando ocurra alguna de las siguientes circunstancias:

a. Deterioro significativo en las condiciones del emisor, de su matriz, de sus subordinadas o de sus vinculadas.

b. Cambios en la regulación que impidan el mantenimiento de la inversión.

c. Procesos de fusión o reorganización institucional que conlleven la reclasificación o la

En forma exponencial a partir de la tasa interna de retorno calculada en el momento de la compra, sobre la base de un año de 365 días.

La contabilización de estas inversiones debe efectuarse en las respectivas cuentas de “Inversiones a Costo Amortizado”, del Catálogo Único de Información Financiera con Fines de Supervisión. El valor presente se contabiliza como un mayor valor de la inversión afectando los resultados del período, Los rendimientos exigibles pendientes de recaudo se registran como un mayor valor de la inversión. En consecuencia, el recaudo de dichos rendimientos se debe contabilizar como un menor valor de la inversión. Cuando las inversiones disponibles para la venta se reclasifiquen a inversiones para mantener hasta el vencimiento, se deben observar las normas sobre valoración y contabilización de estas últimas. En consecuencia, las ganancias o pérdidas no realizadas, que se encuentren reconocidas en el ORI, se deben cancelar contra el valor registrado de la inversión, toda vez que el efecto del valor razonable ya no se realizará, dada la decisión de reclasificación a la categoría de mantener hasta el vencimiento. De esta manera la inversión deberá quedar registrada como si siempre hubiese estado clasificada en la categoría para mantener hasta el vencimiento.

Allianz Seguros S.A.

Notas a los Estados Financieros Separados

16

Para mantener hasta su vencimiento

Características Valoración Contabilización

realización de la inversión, con el propósito de mantener la posición previa de riesgo de tasas de interés o de ajustarse a la política de riesgo crediticio, previamente establecida por la entidad resultante.

d. En los demás casos en que la SFC haya otorgado su autorización previa y expresa.

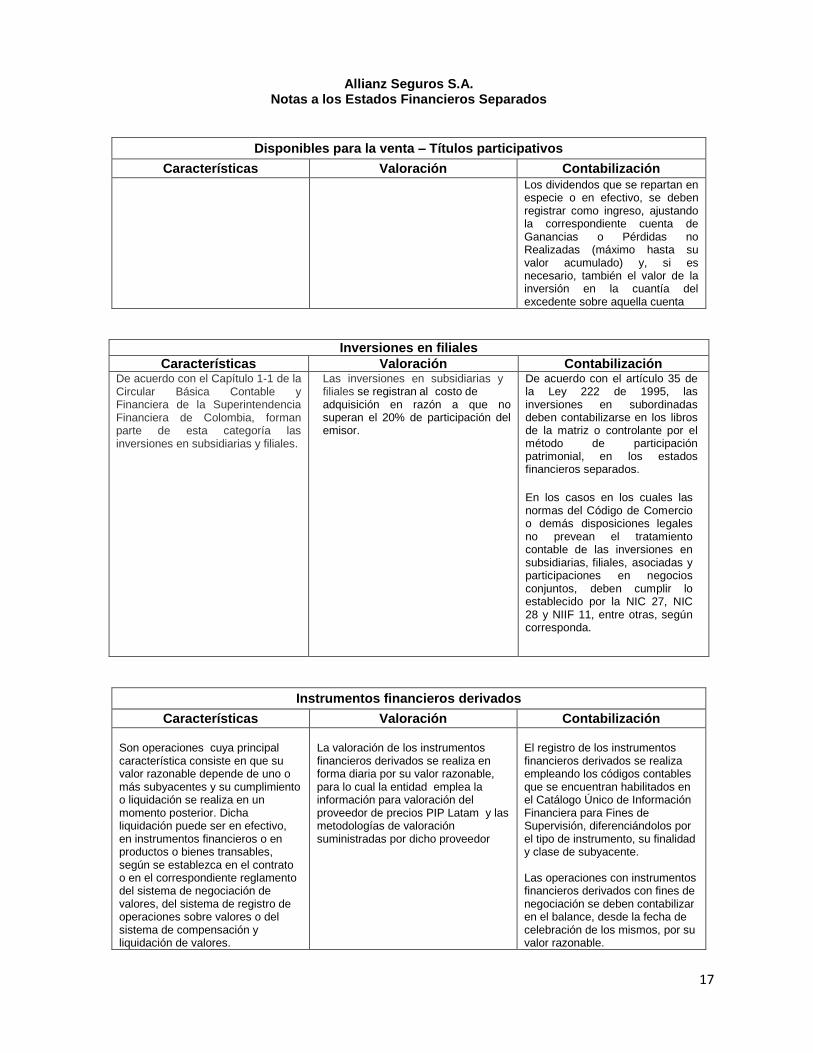

Disponibles para la venta – Títulos participativos

Características Valoración Contabilización

Valores o títulos y, en general cualquier tipo de inversión, que no se clasifiquen como inversiones negociables o como inversiones para mantener hasta el vencimiento. Los valores clasificados como inversiones disponibles para la venta podrán ser entregados como garantías en una cámara de riesgo central de contraparte, con el fin de respaldar el cumplimiento de las operaciones aceptadas por ésta para su compensación y liquidación. Así mismo, con estas inversiones se pueden realizar operaciones del mercado monetario operaciones de reporto o repo simultáneas o de transferencia temporal de valores) y entregar en garantía de este tipo de operaciones.

Las inversiones representadas en valores o títulos de deuda, se deben valorar con base en el precio determinado por el proveedor de precios de valoración. Para los casos excepcionales en que no exista, para el día de valoración, valor razonable determinado, tales títulos o valores se valoran en forma exponencial a partir de la tasa interna de retorno. Este procedimiento se realiza diariamente • Valores participativos no inscritos en bolsas de valores: Se valora por el precio que determine el proveedor de precios para valoración designado como oficial para el segmento correspondiente. Cuando el proveedor de precios no cuente con una metodología de valoración para estas inversiones, las entidades deberán aumentar o disminuir el costo de adquisición en el porcentaje de participación que corresponda al inversionista sobre las variaciones subsecuentes del patrimonio del respectivo emisor, calculadas con base en los estados financieros certificados con corte al 30 de junio y 31 de diciembre de cada año o más recientes, en caso de conocerse.

Para inversiones en valores de deuda se debe registrar la diferencia entre el valor presente del día de valoración y el inmediatamente anterior (calculados a partir de la Tasa Interna de Retorno calculada en el momento de la compra, sobre la base de un año de 365 días), se debe registrar como un mayor valor de la inversión con abono a las cuentas de resultados. La diferencia entre el valor razonable y el valor presente calculado según el parágrafo anterior, se registrar en la respectiva cuenta de Ganancias o Pérdidas no Realizadas (ORI). La contabilización de estas inversiones debe efectuarse en las respectivas cuentas de “Inversiones a Valor Razonable con Cambios en Otros Resultados Integrales - ORI”, del Catálogo único de información financiera con fines de supervisión. Este procedimiento se realiza diariamente. Para títulos y/o valores participativos, el efecto de la valoración de la participación que le corresponde al inversionista, se contabiliza en la respectiva cuenta de Ganancias o Pérdidas no Realizadas (ORI), con cargo o abono a la inversión.

Allianz Seguros S.A.

Notas a los Estados Financieros Separados

17

Disponibles para la venta – Títulos participativos

Características Valoración Contabilización

Los dividendos que se repartan en especie o en efectivo, se deben registrar como ingreso, ajustando la correspondiente cuenta de Ganancias o Pérdidas no Realizadas (máximo hasta su valor acumulado) y, si es necesario, también el valor de la inversión en la cuantía del excedente sobre aquella cuenta

Inversiones en filiales

Características Valoración Contabilización De acuerdo con el Capítulo 1-1 de la Circular Básica Contable y Financiera de la Superintendencia Financiera de Colombia, forman parte de esta categoría las inversiones en subsidiarias y filiales.

Las inversiones en subsidiarias y filiales se registran al costo de adquisición en razón a que no superan el 20% de participación del emisor.

De acuerdo con el artículo 35 de la Ley 222 de 1995, las inversiones en subordinadas deben contabilizarse en los libros de la matriz o controlante por el método de participación patrimonial, en los estados financieros separados.

En los casos en los cuales las normas del Código de Comercio o demás disposiciones legales no prevean el tratamiento contable de las inversiones en subsidiarias, filiales, asociadas y participaciones en negocios conjuntos, deben cumplir lo establecido por la NIC 27, NIC 28 y NIIF 11, entre otras, según corresponda.

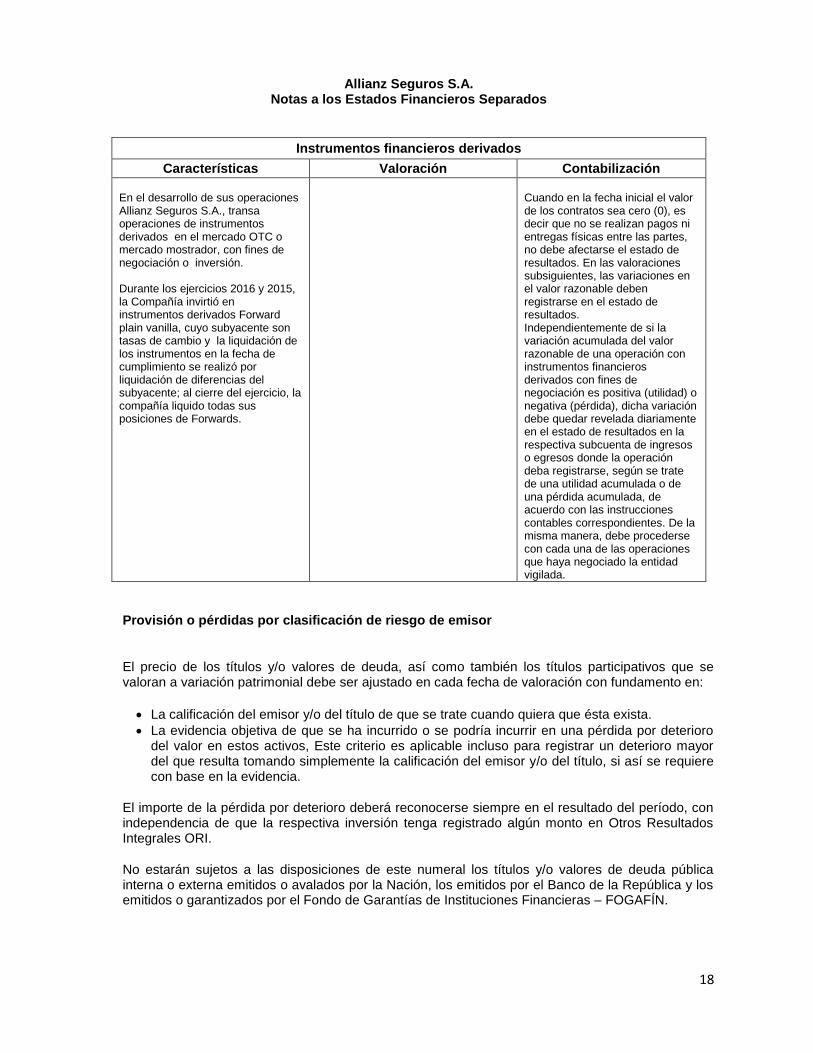

Instrumentos financieros derivados

Características Valoración Contabilización

Son operaciones cuya principal característica consiste en que su valor razonable depende de uno o más subyacentes y su cumplimiento o liquidación se realiza en un momento posterior. Dicha liquidación puede ser en efectivo, en instrumentos financieros o en productos o bienes transables, según se establezca en el contrato o en el correspondiente reglamento del sistema de negociación de valores, del sistema de registro de operaciones sobre valores o del sistema de compensación y liquidación de valores.

La valoración de los instrumentos financieros derivados se realiza en forma diaria por su valor razonable, para lo cual la entidad emplea la información para valoración del proveedor de precios PIP Latam y las metodologías de valoración suministradas por dicho proveedor

El registro de los instrumentos financieros derivados se realiza empleando los códigos contables que se encuentran habilitados en el Catálogo Único de Información Financiera para Fines de Supervisión, diferenciándolos por el tipo de instrumento, su finalidad y clase de subyacente. Las operaciones con instrumentos financieros derivados con fines de negociación se deben contabilizar en el balance, desde la fecha de celebración de los mismos, por su valor razonable.

Allianz Seguros S.A.

Notas a los Estados Financieros Separados

18

Instrumentos financieros derivados

Características Valoración Contabilización

En el desarrollo de sus operaciones Allianz Seguros S.A., transa operaciones de instrumentos derivados en el mercado OTC o mercado mostrador, con fines de negociación o inversión. Durante los ejercicios 2016 y 2015, la Compañía invirtió en instrumentos derivados Forward plain vanilla, cuyo subyacente son tasas de cambio y la liquidación de los instrumentos en la fecha de cumplimiento se realizó por liquidación de diferencias del subyacente; al cierre del ejercicio, la compañía liquido todas sus posiciones de Forwards.

Cuando en la fecha inicial el valor de los contratos sea cero (0), es decir que no se realizan pagos ni entregas físicas entre las partes, no debe afectarse el estado de resultados. En las valoraciones subsiguientes, las variaciones en el valor razonable deben registrarse en el estado de resultados. Independientemente de si la variación acumulada del valor razonable de una operación con instrumentos financieros derivados con fines de negociación es positiva (utilidad) o negativa (pérdida), dicha variación debe quedar revelada diariamente en el estado de resultados en la respectiva subcuenta de ingresos o egresos donde la operación deba registrarse, según se trate de una utilidad acumulada o de una pérdida acumulada, de acuerdo con las instrucciones contables correspondientes. De la misma manera, debe procederse con cada una de las operaciones que haya negociado la entidad vigilada.

Provisión o pérdidas por clasificación de riesgo de emisor

El precio de los títulos y/o valores de deuda, así como también los títulos participativos que se valoran a variación patrimonial debe ser ajustado en cada fecha de valoración con fundamento en:

La calificación del emisor y/o del título de que se trate cuando quiera que ésta exista.

La evidencia objetiva de que se ha incurrido o se podría incurrir en una pérdida por deterioro del valor en estos activos, Este criterio es aplicable incluso para registrar un deterioro mayor del que resulta tomando simplemente la calificación del emisor y/o del título, si así se requiere con base en la evidencia.

El importe de la pérdida por deterioro deberá reconocerse siempre en el resultado del período, con independencia de que la respectiva inversión tenga registrado algún monto en Otros Resultados Integrales ORI.

No estarán sujetos a las disposiciones de este numeral los títulos y/o valores de deuda pública interna o externa emitidos o avalados por la Nación, los emitidos por el Banco de la República y los emitidos o garantizados por el Fondo de Garantías de Instituciones Financieras – FOGAFÍN.

Allianz Seguros S.A.

Notas a los Estados Financieros Separados

19

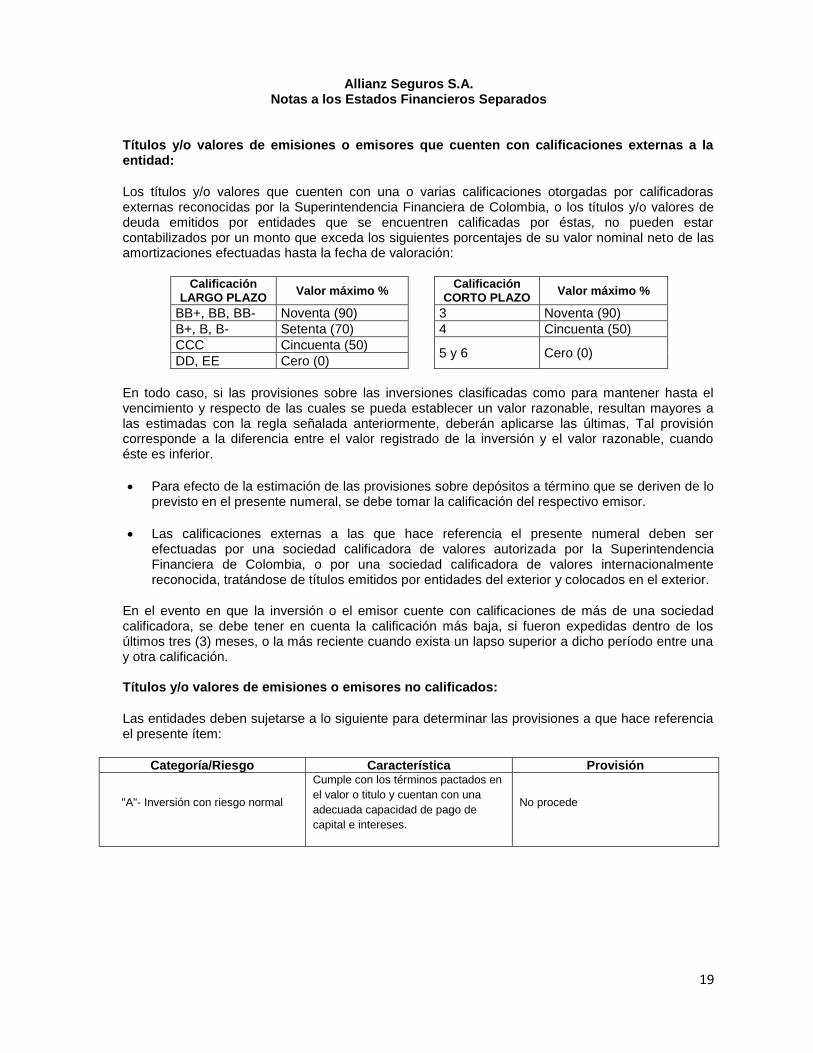

Títulos y/o valores de emisiones o emisores que cuenten con calificaciones externas a la entidad:

Los títulos y/o valores que cuenten con una o varias calificaciones otorgadas por calificadoras externas reconocidas por la Superintendencia Financiera de Colombia, o los títulos y/o valores de deuda emitidos por entidades que se encuentren calificadas por éstas, no pueden estar contabilizados por un monto que exceda los siguientes porcentajes de su valor nominal neto de las amortizaciones efectuadas hasta la fecha de valoración:

Calificación LARGO PLAZO

Valor máximo % Calificación

CORTO PLAZO Valor máximo %

BB+, BB, BB- Noventa (90) 3 Noventa (90)

B+, B, B- Setenta (70) 4 Cincuenta (50)

CCC Cincuenta (50) 5 y 6 Cero (0)

DD, EE Cero (0)

En todo caso, si las provisiones sobre las inversiones clasificadas como para mantener hasta el vencimiento y respecto de las cuales se pueda establecer un valor razonable, resultan mayores a las estimadas con la regla señalada anteriormente, deberán aplicarse las últimas, Tal provisión corresponde a la diferencia entre el valor registrado de la inversión y el valor razonable, cuando éste es inferior.

Para efecto de la estimación de las provisiones sobre depósitos a término que se deriven de lo previsto en el presente numeral, se debe tomar la calificación del respectivo emisor.

Las calificaciones externas a las que hace referencia el presente numeral deben ser efectuadas por una sociedad calificadora de valores autorizada por la Superintendencia Financiera de Colombia, o por una sociedad calificadora de valores internacionalmente reconocida, tratándose de títulos emitidos por entidades del exterior y colocados en el exterior.

En el evento en que la inversión o el emisor cuente con calificaciones de más de una sociedad calificadora, se debe tener en cuenta la calificación más baja, si fueron expedidas dentro de los últimos tres (3) meses, o la más reciente cuando exista un lapso superior a dicho período entre una y otra calificación. Títulos y/o valores de emisiones o emisores no calificados:

Las entidades deben sujetarse a lo siguiente para determinar las provisiones a que hace referencia el presente ítem:

Categoría/Riesgo Característica Provisión

"A"- Inversión con riesgo normal

Cumple con los términos pactados en

el valor o titulo y cuentan con una

adecuada capacidad de pago de

capital e intereses.

No procede

Allianz Seguros S.A.

Notas a los Estados Financieros Separados

20

Categoría/Riesgo Característica Provisión

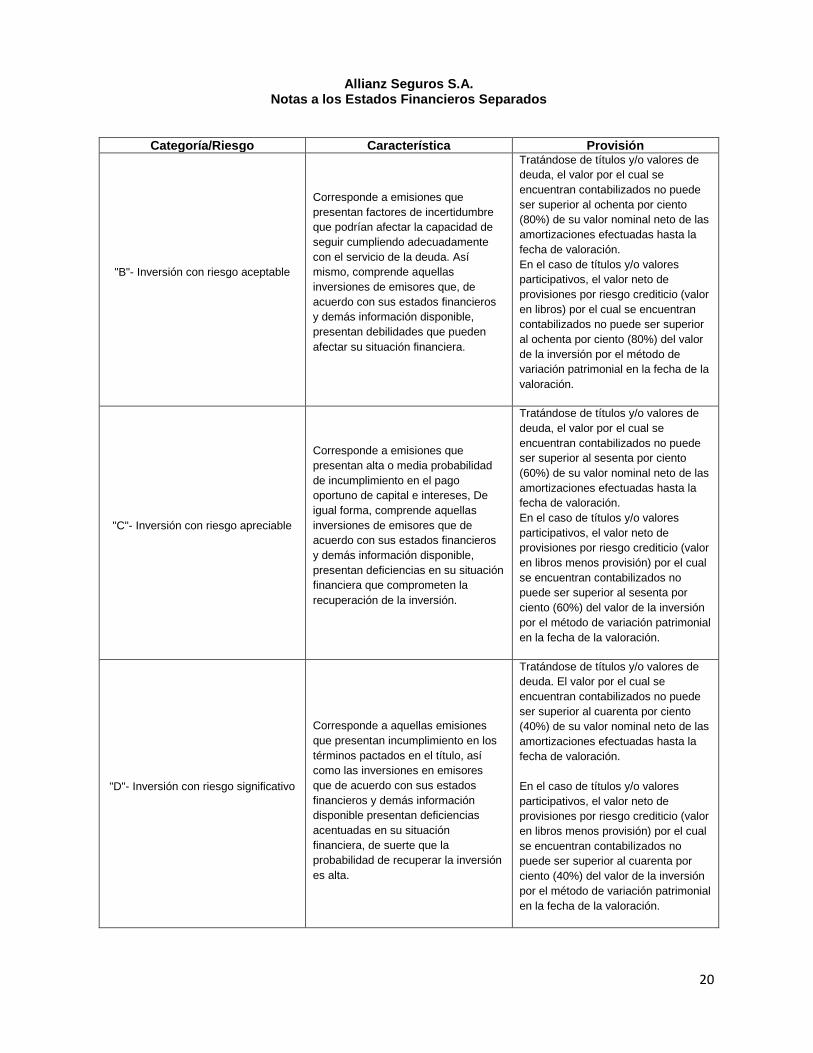

"B"- Inversión con riesgo aceptable

Corresponde a emisiones que

presentan factores de incertidumbre

que podrían afectar la capacidad de

seguir cumpliendo adecuadamente

con el servicio de la deuda. Así

mismo, comprende aquellas

inversiones de emisores que, de

acuerdo con sus estados financieros

y demás información disponible,

presentan debilidades que pueden

afectar su situación financiera.

Tratándose de títulos y/o valores de

deuda, el valor por el cual se

encuentran contabilizados no puede

ser superior al ochenta por ciento

(80%) de su valor nominal neto de las

amortizaciones efectuadas hasta la

fecha de valoración.

En el caso de títulos y/o valores

participativos, el valor neto de

provisiones por riesgo crediticio (valor

en libros) por el cual se encuentran

contabilizados no puede ser superior

al ochenta por ciento (80%) del valor

de la inversión por el método de

variación patrimonial en la fecha de la

valoración.

"C"- Inversión con riesgo apreciable

Corresponde a emisiones que

presentan alta o media probabilidad

de incumplimiento en el pago

oportuno de capital e intereses, De

igual forma, comprende aquellas

inversiones de emisores que de

acuerdo con sus estados financieros

y demás información disponible,

presentan deficiencias en su situación

financiera que comprometen la

recuperación de la inversión.

Tratándose de títulos y/o valores de

deuda, el valor por el cual se

encuentran contabilizados no puede

ser superior al sesenta por ciento

(60%) de su valor nominal neto de las

amortizaciones efectuadas hasta la

fecha de valoración.

En el caso de títulos y/o valores

participativos, el valor neto de

provisiones por riesgo crediticio (valor

en libros menos provisión) por el cual

se encuentran contabilizados no

puede ser superior al sesenta por

ciento (60%) del valor de la inversión

por el método de variación patrimonial

en la fecha de la valoración.

"D"- Inversión con riesgo significativo

Corresponde a aquellas emisiones

que presentan incumplimiento en los

términos pactados en el título, así

como las inversiones en emisores

que de acuerdo con sus estados

financieros y demás información

disponible presentan deficiencias

acentuadas en su situación

financiera, de suerte que la

probabilidad de recuperar la inversión

es alta.

Tratándose de títulos y/o valores de

deuda. El valor por el cual se

encuentran contabilizados no puede

ser superior al cuarenta por ciento

(40%) de su valor nominal neto de las

amortizaciones efectuadas hasta la

fecha de valoración.

En el caso de títulos y/o valores

participativos, el valor neto de

provisiones por riesgo crediticio (valor

en libros menos provisión) por el cual

se encuentran contabilizados no

puede ser superior al cuarenta por

ciento (40%) del valor de la inversión

por el método de variación patrimonial

en la fecha de la valoración.

Allianz Seguros S.A.

Notas a los Estados Financieros Separados

21

Categoría/Riesgo Característica Provisión

"E"- Inversión incobrable

Corresponde a aquellas inversiones

de emisores que de acuerdo con sus

estados financieros y demás

información disponible se estima que

es incobrable.

El valor de estas inversiones debe

estar totalmente provisionado

j) Cuentas por cobrar actividad aseguradora

La Compañía reconoce la emisión de primas de seguros, en su reconocimiento inicial por el valor de la transacción. Las cuentas por cobrar de actividad aseguradora son activos financieros no derivados, con pagos fijos o determinables que no cotizan en un mercado activo. Después del reconocimiento inicial, Allianz Seguros S.A. medirá las cuentas por cobrar a su costo amortizado usando el método de interés efectivo y neto de pérdida por deterioro:

El activo es mantenido dentro de un modelo de negocio con el objetivo de mantener activos para cobrar flujos de efectivo contractuales; y

Los términos contractuales del activo financiero dan lugar, en fechas específicas, a flujos de efectivo que son sólo pagos de capital e intereses.

Deterioro

I. Primas por recaudar cartera directa y coaseguro aceptado

Acorde con el modelo adoptado por la Compañía para la evaluación del deterioro, soportado en la experiencia de pérdidas de valor, la Compañía reconoce deterioro y se calculará para las primas devengadas no recaudadas mayor a 75 días.

La Compañía, reconoce el deterioro de las primas por recaudar de los clientes cuya percepción de posibilidad de pago es baja o nula, para las primas por recaudar clasificadas con los siguientes criterios, no les será reconocido deterioro alguno:

Primas con aviso de recaudo

Primas pendientes de cruce con devolución

Recaudo pendiente por aplicar

Pólizas con siniestro pendientes de pago

Pólizas con certificado con apropiación presupuestal

II. Reaseguros

La Compañía aplica la política contable a las transacciones clasificadas como cuentas por cobrar, que se originen en el desarrollo de la actividad con los reaseguradores. Al final de cada período se evaluará si se presenta evidencia objetiva del deterioro de la cuenta corriente por cobrar a reaseguradores, y se reconocerá la pérdida por deterioro en resultados, teniendo en cuenta las siguientes observaciones: - El deterioro se evaluará sobre el saldo neto del reasegurador

- Existe evidencia, a consecuencia de un evento que haya ocurrido después del

reconocimiento inicial del activo por reaseguro, en la cual la compañía cedente puede no recibir todos los importes que se le adeuden en función de los términos del contrato.

Allianz Seguros S.A.

Notas a los Estados Financieros Separados

22

- Cuando se incumplen los términos del contrato de reaseguros o notas de cobertura y se

evidencia que en la cuenta corriente no se han generado movimiento durante los últimos 6 meses que conlleven a desembolso o transferencias de la compañía reaseguradora a favor de la cedente, se registrará el 100% de la deuda como valor de deterioro.

- Cuando existan embargos judiciales sobre las compañías reaseguradoras en la cuales no

se encuentre evidencia clara que la compañía reaseguradora puede responder a los activos registrados inicialmente por la compañía cedente.

- Se reconocerá el deterioro si la compañía reaseguradora se encuentra en liquidación, cancelada o suspendida.

- Para el caso específico de los contratos celebrados con reaseguradores del Grupo Allianz no se aplica deterioro puesto que los saldos se encuentran respaldos por el vínculo entre las Compañías.

Se liberará un deterioro solo cuando:

- Expiren o se liquiden los derechos contractuales que dieron origen al mismo. - Se transfiera sustancialmente a terceros todos los riesgos y ventajas inherentes a la

cuenta por cobrar.

k) Otras cuentas por cobrar

Las cuentas por cobrar son activos financieros no derivados, con pagos fijos o determinables que no son transados en un mercado activo formal, son derechos derivados de procesos administrativos como arrendamientos, venta de activos, anticipos, entre otros.

Estos deudores comerciales y otras cuentas por cobrar se reconocen inicialmente al valor nominal dado el corto plazo se acerca el valor de la transacción reconocida en libros.

Deterioro cuentas por cobrar

La evaluación del deterioro se soporta en la pérdida incurrida, las pérdidas por deterioro de las cuentas por cobrar se registran como menor valor de la cuenta por cobrar, afectando los resultados del periodo. Si en periodos posteriores, el valor de la pérdida por deterioro disminuye y la disminución puede ser objetivamente relacionada con el evento que originó el reconocimiento del deterioro, la pérdida por deterioro reconocida previamente será revertida, garantizando que el valor en libros del activo financiero no exceda el costo amortizado que habría sido determinado si no se hubiese contabilizado la pérdida por deterioro del valor en la fecha de reversión. El monto de la recuperación se reconocerá en el resultado del periodo.

La Aseguradora, cuenta con los siguientes criterios para registrar el deterioro:

Dificultades financieras del deudor

Calificación ó Rating para las cuentas por cobrar de coaseguro

Insolvencia ó quiebra del deudor

Reestructuración o refinanciamiento, se le otorga al cliente más plazo para que cancele su obligación como consecuencia de dificultades financieras y falta de liquidez.

Adicionalmente cualquier asunto observable que pueda llevarnos a la conclusión de una pérdida de flujo de caja en la partida por cobrar, tales como comportamiento del mercado, tecnología, asuntos legales y económicos

Allianz Seguros S.A.

Notas a los Estados Financieros Separados

23

Castigo de cuentas por cobrar

Son susceptibles de castigo las obligaciones que a juicio de la Administración de la Compañía se consideren irrecuperables o de remota recuperación y que se encuentren ciento por ciento (100%) provisionadas, luego de haber agotado todos los medios de cobro posibles, de conformidad con los conceptos de los organismos de cobro judicial y abogados gestores de la Compañía.

El castigo no libera a los funcionarios de la obligación de continuar las gestiones de cobro para lograr el recaudo. La Junta Directiva es el único organismo competente para aprobar el castigo de operaciones que se consideren con una baja probabilidad de recuperación.

l) Propiedades y equipos

Se reconocerá una partida como propiedad, planta y equipo cuando:

Es probable que los beneficios económicos futuros asociados con la partida fluirán a la entidad; y

El costo de la partida puede ser medido confiablemente. Al momento que se incurren en desembolsos de activo, estos costos incluyen tanto aquellos en que se ha incurrido inicialmente para adquirir o construir una partida activo inmovilizado, como los costos incurridos posteriormente para añadir, sustituir parte de o mantener la partida correspondiente, para su registro como propiedad planta y equipo.

La Compañía utiliza el modelo de revaluación para medir los edificios y el modelo del costo para las demás propiedades y equipos.

La depreciación se calcula para distribuir el costo de los activos menos sus valores residuales a lo largo de su vida útil estimada, aplicando el método lineal.

La Compañía ha establecido la vida útil de sus propiedades y equipos, basados principalmente en el comportamiento y beneficios que se espera del uso de dichos activos, las cuales se relacionan a continuación:

Vida Útil(años)

Edificios 50

Equipo, muebles y enseres de oficina Entre 5 a 10 Equipo de computación Entre 3 a 5 Vehículos 5

La Compañía eligió aplicar la exención opcional para usar esta revalorización anterior como costo atribuido en la fecha de transición.

En adelante las propiedades (terrenos y edificios), se contabilizará por su valor revaluado, que es su valor razonable, en el momento de la revaluación, menos la depreciación acumulada y el importe acumulado de las pérdidas por deterioro de valor que haya sufrido. Las revaluaciones se realizan para asegurar que el importe en libros, en todo momento, no difiera significativamente del que podría determinarse utilizando el valor razonable al final del periodo sobre el que se informa.

Allianz Seguros S.A.

Notas a los Estados Financieros Separados

24

Las ganancias y pérdidas de la venta de una partida de propiedad, planta y equipo son determinadas comparando la utilidad obtenida de la venta con los valores en libros de la propiedad, planta y equipo y se reconocen netas dentro de otros ingresos en resultados.

En cuanto a los valores residuales la Compañía tiene como política calcular el importe que se podría obtener por la enajenación o disposición por otra vía del activo, después de deducir los costes estimados por tal enajenación o disposición, si el activo ya hubiera alcanzado la antigüedad y las demás condiciones esperadas al término de su vida útil.

Arrendamiento financiero y operativo

La Compañía realiza la evaluación de la existencia de arrendamientos financieros u operativos en función de la transferencia de riesgos y beneficios de los activos arrendados. La evaluación se efectúa a la totalidad de los contratos existentes al cierre del periodo sobre el que se informa.

Luego de esta evaluación se concluye que la Compañía no posee arrendamientos financieros en calidad de arrendador y arrendatario, todos los contratos suscritos carecen de transferencia de riesgos y beneficios para la Compañía, por lo tanto únicamente posee arrendamientos operativos en calidad de arrendador y arrendatario.

Los pagos de los contratos de arrendamiento operativo son registrados en el estado de resultado sobre una base de línea recta durante el período del arrendamiento.

m) Propiedades de inversión

Las propiedades de inversión son inmuebles mantenidos con la finalidad de obtener rentas por arrendamiento o para conseguir apreciación de capital en la inversión o ambas cosas a la vez, no son para la venta en el curso normal del negocio, uso en la producción o abastecimiento de bienes o servicios, o para propósitos administrativos. Las propiedades de inversión se valorizan inicialmente al costo y posteriormente al valor razonable con cambios en resultados.

Las pérdidas o ganancias derivadas de un cambio en el valor razonable de las propiedades de inversión se incluirán en el resultado del periodo en que surjan.

Cualquier ganancia o pérdida por la venta de una propiedad de inversión (calculada como la diferencia entre la utilidad neta obtenida de la disposición y el valor en libros del elemento) se reconoce en resultados.

Cuando el inmueble es ocupado por el dueño o cambia su uso, se reclasifica como propiedad, planta y equipo, su valor razonable a la fecha de reclasificación se convierte en su costo para su posterior contabilización.

n) Activos Intangibles

Un activo intangible se define como un activo identificable, de carácter no monetario y sin apariencia física que posee la entidad, se reconoce si:

Es probable que fluyan beneficios económicos futuros El costo del activo puede ser medido fiablemente

Allianz Seguros S.A.

Notas a los Estados Financieros Separados

25

Un activo es identificable si:

Es separable, es decir, es susceptible de ser separado o escindido de la entidad y vendido, transferido, dado en explotación, arrendado o intercambiado, ya sea individualmente o junto con un contrato, activo identificable o pasivo con los que guarde relación, independientemente de que la entidad tenga la intención de llevar a cabo la separación; o

Surge de derechos contractuales o de otros derechos legales, con independencia de que esos derechos sean transferibles o separables de la entidad o de otros derechos u obligaciones.

Los costos de adquisición de licencias de programas de cómputo identificables que controla la Compañía se reconocen como activos intangibles y se amortizan a un período no superior a 3 años, teniendo en cuenta siempre la vigencia de la licencia. Los costos asociados con el desarrollo o mantenimiento de programas de cómputo se reconocen como gasto cuando se incurren.

o) Deterioro de Activos no financieros

A cada fecha de cierre del período sobre el que se informa, la Compañía evalúa si existe algún indicio de que un componente individual o grupo de propiedades y equipos y/o de activos intangibles con vidas útiles definidas pudiera estar deteriorado en su valor. Si existe tal indicio, y la prueba anual de deterioro del valor para un activo es entonces requerida, la Compañía estima el importe recuperable de ese activo.

El importe recuperable de un activo es el valor mayor entre su valor en uso y su valor razonable, menos los costos de venta. Para determinar el valor en uso, se descuentan los flujos de efectivo futuros estimados a su valor presente usando una tasa de descuento antes de impuestos que refleja las evaluaciones actuales del mercado sobre el valor temporal del dinero y los riesgos específicos que puede tener en el activo.

Se reconoce una pérdida por deterioro si el valor en libros de un activo efectivo excede su importe recuperable. Las pérdidas por deterioro son reconocidas en resultados. Las pérdidas por deterioro reconocidas en períodos anteriores son evaluadas en cada fecha de balance en búsqueda de cualquier indicio de que la pérdida haya disminuido o haya desaparecido.

Una pérdida por deterioro se reversa si ha ocurrido un cambio en las estimaciones usadas para determinar el importe recuperable. Una pérdida por deterioro se reversa sólo en la medida que el valor en libros del activo no exceda el valor en libros que habría sido determinado, neto de depreciación o amortización, si no hubiese sido reconocida ninguna pérdida por deterioro.

p) Gastos Anticipados

La Compañía reconoce como gastos anticipados los valores en que incurre para el desarrollo de su actividad, con el fin de recibir en el futuro servicios, los cuales se amortizan durante el período en que se reciben los servicios.

El costo incluye el costo de adquisición menos los descuentos, asimismo, los costos complementarios directamente relacionados con la adquisición o desarrollo del activo.

La cuota de amortización anual se reconoce como un gasto o costo de otro activo, determinándose en función del método lineal, basado en la vida útil estimada que se le asigne a cada elemento o clase de activo.

Allianz Seguros S.A.

Notas a los Estados Financieros Separados

26

Tipo de Activo Método de Amortización Periodo amortización

Seguros Línea recta Variable sin superar 1 año

Comisión de intermediarios Línea recta Dependiendo de la vigencia de la póliza

Otros activos Línea recta Variable sin superar 3 años

Contratos de reaseguros Exceso de pérdida

Línea recta Por la vigencias de los contratos de reaseguro

q) Pasivos Financieros

Un pasivo financiero es cualquier obligación contractual de la Aseguradora para entregar efectivo u otro activo financiero a otra entidad o persona, o para intercambiar activos financieros o pasivos financieros de la entidad.

Los pasivos financieros se reconocen y se miden al costo amortizado, excepto por los derivados que se miden a valor razonable.

Baja de Pasivos

La Compañía tiene que dar de baja un pasivo financiero (o una parte de un pasivo financiero) de su balance cuando se haya extinguido.

Un pasivo se extingue cuando:

- la obligación especificada en el contrato expira, - la obligación especificada en el contrato se cancela, - el deudor descarga el pasivo (o parte de ella) por:

a) Pagar al acreedor, normalmente con dinero en efectivo, otros activos financieros, bienes o servicios, o

b) La entrega de instrumentos de patrimonio propio para el acreedor; o el deudor es liberado legalmente de la responsabilidad primaria de la responsabilidad (o parte de ella), ya sea por un proceso judicial o por el acreedor.

Un intercambio entre un prestatario y prestamista de instrumentos de deuda existente con condiciones sustancialmente diferentes, se contabilizará como una cancelación del pasivo financiero original y el reconocimiento de un nuevo pasivo financiero.

Del mismo modo, una modificación sustancial de las condiciones actuales de un pasivo financiero existente, o una parte de un pasivo (si es o no atribuible a las dificultades financieras del deudor), se contabilizará como una cancelación del pasivo financiero original y el reconocimiento de un nuevo pasivo financiero.

r) Transacciones con partes relacionadas

De acuerdo con la NIC24 una parte relacionada es una persona o entidad que está relacionada con la aseguradora que prepara sus estados financieros en las cuales se podría ejercer control o control conjunto sobre la Compañía que informa; ejercer influencia significativa sobre la entidad que informa; o ser considerado miembro del personal clave de la gerencia de la entidad que

Allianz Seguros S.A.

Notas a los Estados Financieros Separados

27

informa o de una controladora de la entidad que informa. Dentro de la definición de parte relacionada se incluye: a) personas y/o familiares relacionados con la entidad, entidades que son miembros del mismo grupo (controladora y subsidiaria), asociadas o negocios conjuntos de la entidad o de entidades del grupo, planes de beneficio post-empleo para beneficio de los empleados de la entidad que informa o de una entidad relacionada.

s) Impuesto sobre la Renta

Impuesto a las ganancias

El gasto por impuesto a las ganancias incluye el impuesto corriente, el impuesto para la equidad “CREE” y el impuesto diferido. Se reconoce en el estado de resultados excepto en la parte que corresponde a partidas reconocidas en otro resultado integral (ORI).

Impuesto corriente y CREE

El impuesto corriente incluye el impuesto esperado por pagar o por cobrar sobre las utilidades o la pérdida imponible del año y cualquier ajuste relacionado con años anteriores, se mide usando las tasas impositivas aprobadas, o cuyo proceso de aprobación esté prácticamente terminado a la fecha de balance. El impuesto corriente también incluye cualquier impuesto surgido de dividendos. En Colombia hace parte del impuesto corriente el impuesto de Renta para la Equidad CREE creado mediante la Ley 1607 de 2012, el cual recae sobre los ingresos obtenidos susceptibles de incrementar el patrimonio, sin incluir las ganancias ocasionales y los ingresos no constitutivos de renta y se liquida según las tasas impositivas que se hayan aprobado. Con la Ley 1819 de diciembre 29 de 2016 se adoptó una reforma tributaria estructural, en la cual se derogaron entre otros, los artículos de la Ley 1607 de 2012 correspondientes al Impuesto sobre la Renta para la Equidad CREE, por lo cual éste impuesto solo opera hasta el año 2016. Igualmente se modificó la tarifa general de impuesto sobre la Renta que se encontraba en el 25% al 34% para el año 2017 y a 33% a partir del año 2018, y se creó la sobretasa al impuesto sobre la renta y complementarios para los años 2017 y 2018 con tarifas del 6% y 4% respectivamente.

Sobretasa del Impuesto sobre la Renta para la Equidad (CREE)

La Ley 1739 de 2014, creo por los periodos gravables 2015, 2016, 2017 y 2018 la Sobretasa al Impuesto sobre la Renta para la Equidad (CREE), a cargo de los contribuyentes señalados en el artículo 20 de la Ley 1607 de 2012.

Sin embargo con la promulgación de la Ley 1819 de diciembre de 2016, a partir del año gravable 2017 se deroga el impuesto para la equidad CREE, creándose la sobretasa del impuesto sobre la renta y complementarios para los periodos gravables 2017 al 6% y 2018 al 4%.

La tarifa de la Sobretasa al Impuesto sobre la Renta para la Equidad (CREE) por el año gravable 2016, será la resultante de aplicar la correspondiente tabla según cada periodo gravable, a la base determinada, conforme con los artículos 22 y siguientes de la Ley 1607 de 2012 o la que lo modifique o sustituya. La tabla que se aplicó para el año 2016 es la siguiente:

Allianz Seguros S.A.

Notas a los Estados Financieros Separados

28

La norma también estableció que la sobretasa para los años gravable de 2015, 2016 tendrá un anticipo del 100% del valor, calculado sobre la base gravable del impuesto sobre la renta para equidad (CREE) sobre la cual el contribuyente liquidó el impuesto para el año gravable inmediatamente anterior, el cual deberá pagarse en dos cuotas anuales en los plazos que establezca la Administración de Impuestos Nacionales.

Este impuesto no tendrá destinación específica, por tanto no están sometidos al régimen previsto en los artículos 24 y 28 de la ley 1607 de 2012, más harán parte de la unidad de caja con los demás ingresos corrientes de la Nación.

Impuesto a la Riqueza

En diciembre de 2014 el Gobierno Nacional expidió la Ley 1739, la cual creó el impuesto a la riqueza para ser pagado por todas las entidades en Colombia con un patrimonio líquido superior a $1.000. Dicha ley establece que para efectos contables en Colombia tal impuesto se causa anualmente el 1 de enero de 2015 hasta el año 2018 y puede ser registrado con cargo a las reservas patrimoniales dentro del patrimonio.

La tarifa es determinada con respecto a las tablas descritas en el artículo 5° de la Ley 1739 de 2014 por los diferentes años, se aplicó la siguiente tabla:

Tabla Impuesto a la Riqueza Personas Jurídicas año 2016

Rangos de base gravable en $ Tarifa

Marginal Sobretasa Límite

inferior Límite superior

>0 <2.000 0.15% (Base gravable)*0.15%

>=2.000 <3.000 0.25% ((Base gravable -$2.000)*0.25%)+3

>=3.000 <5.000 0.50% ((Base gravable -$3.000)*0.50%)+5

>=5.000 En adelante 1.00% ((Base gravable -$5.000)*1.00%)+15

El símbolo de asterisco (*) se entiende como multiplicador por el símbolo (>=) que se entiende como mayor o igual que. El símbolo (<) que se entiende como menor que.

Para ningún caso el valor del impuesto a la riqueza y sus complementario de normalización tributaria será deducible o descontable en los impuestos de renta y complementarios, ni del impuesto sobre la renta para la equidad (CREE), ni tampoco podrán ser descontados de otros

Tabla sobretasa impuesto sobre la renta para la equidad CREE año 2016

Rangos de base gravable en $ Tarifa Marginal

Sobretasa Límite inferior Límite superior

0 <800 0.00% (Base gravable)*0%

>=800 En adelante 6.00% (Base gravable- $800)*6%

El símbolo de asterisco (*) se entiende como multiplicador por el símbolo (>=) que se entiende como mayor o igual que. El símbolo (<) que se entiende como menor que.

Allianz Seguros S.A.

Notas a los Estados Financieros Separados

29

impuestos. Este impuesto será pagado en los plazos establecidos por la Administración de Impuestos Nacionales.

Activos en el Exterior

Con la entrada en vigencia de la Ley 1739 de 2014, articulo 43, se adiciona el artículo 607 del Estatuto tributario, Creándose la Declaración Anual de Activos en el Exterior, a partir del año gravable 2015, y está a cargo de los contribuyentes del Impuesto sobre la Renta y complementarios, que posean activos en el exterior de cualquier naturaleza.

Diferido

Los impuestos diferidos son reconocidos sobre diferencias temporarias que surgen entre las bases fiscales de los activos y pasivos y los montos reconocidos en los estados financieros, que dan lugar a cantidades que son deducibles o gravables al determinar la ganancia o pérdida fiscal correspondiente a periodos futuros cuando el importe en libros del activo sea recuperado o el pasivo sea liquidado.

Sin embargo, los impuestos diferidos pasivos no son reconocidos si: i). surgen del reconocimiento inicial de la plusvalía, ii), si surge del reconocimiento inicial de un activo o pasivo en una transacción diferente de una combinación de negocios que al tiempo de la transacción no afecta la utilidad o pérdida contable o tributaria, iii). El impuesto diferido es determinado usando tasas de impuestos que están vigentes a la fecha del balance y son esperados a aplicar cuando el activo por impuesto diferido es realizado o cuando el pasivo por impuesto diferido es compensado.

Los impuestos diferidos activos son reconocidos únicamente en la extensión que es probable que futuros ingresos tributarios estarán disponibles contra las cuales las diferencias temporarias pueden ser utilizadas.

Los impuestos diferidos activos y pasivos son compensados cuando existe un derecho legal para compensar impuestos diferidos corrientes contra pasivos por impuestos corrientes y cuando el impuesto diferido activo y pasivo se relaciona a impuestos gravados por la misma autoridad tributaria sobre una misma entidad o diferentes entidades cuando hay una intención para compensar los saldos sobre las bases netas.

El plan de negocios es basado en las expectativas de la gerencia consideradas razonables bajo las circunstancias. Las asunciones claves en el plan de negocios son las siguientes:

Crecimiento positivo por la emisión de primas Crecimiento racional de los gastos administrativos Celebración de los contratos de reaseguros, con excelentes tasas de comisión de reaseguro Utilidad financiera positiva

Al 31 de diciembre de 2016 y 2015, la Compañía estima que las partidas del impuesto sobre la renta diferido activo serían recuperables en función a sus estimados de ganancias gravables futuras. La Compañía determina el valor del impuesto sobre la renta diferido activo recuperable al final de cada año fiscal.

El impuesto diferido de renta y CREE se reconoce en el resultado del periodo, excepto cuando se trata de partidas que se reconocen en el patrimonio o en otro resultado integral. En estos casos, el impuesto también se reconoce en el patrimonio o en otro resultado integral, respectivamente.

Allianz Seguros S.A.

Notas a los Estados Financieros Separados

30

La Compañía reconocerá una perdida fiscal o créditos fiscales, siempre que se puedan compensar, con ganancias fiscales de periodos posteriores, pero solo en la medida en que sea probable la disponibilidad de ganancias fiscales futuras, contra los cuales utilizar esas pérdidas o créditos fiscales no usados.

Los activos y pasivos por impuestos diferidos se miden empleando las tasas fiscales que vayan a ser de aplicación en los ejercicios en los que se espera realizar los activos o pagar los pasivos, a partir de la normativa y tipos que están aprobados o se encuentren a punto de aprobarse y una vez consideradas las consecuencias fiscales que se derivarán de la forma en que la Compañía espera recuperar los activos o liquidar los pasivos.

La Compañía revisa en la fecha de cierre del ejercicio, el importe en libros de los activos por impuestos diferidos, con el objeto de reducir dicho valor en la medida en que no es probable que vayan a existir suficientes bases imponibles positivas futuras para compensarlos.

t) Beneficios a los Empleados

Los beneficios a los empleados a corto plazo se esperan liquidar totalmente antes de los doce meses siguientes al final del periodo anual sobre el que se informa, son medidos en base no descontada y son reconocidos como gastos cuando se presta el servicio relacionado. Los principales conceptos que agrupan éste rubro son:

Bonificación pensional

Rendimientos dejados de percibir por préstamos a Empleados

Prima de Antigüedad

Se reconoce una obligación por el monto que se espera pagar si la Compañía posee una obligación legal o implícita actual de pagar este monto como resultado de un servicio entregado por el empleado en el pasado y la obligación puede ser estimada con fiabilidad.

Los beneficios por terminación de contrato se pagan cuando la relación laboral se interrumpe antes de la fecha normal de retiro o cuando un empleado acepta voluntariamente el cese a cambio de estos beneficios. La Compañía reconoce las obligaciones por cese cuando está demostrablemente comprometido ya sea: i) a poner fin a la relación laboral de empleados de acuerdo con un plan formal detallado sin posibilidad de renuncia; o ii) de proporcionar beneficios por cese como resultado de una oferta hecha para incentivar el retiro voluntario

La Compañía no cuenta en la actualidad con beneficios a empleados a largo plazo.

u) Contrato de Seguros

En el desarrollo de sus negocios, la Compañía emite pólizas en los ramos de automóviles, cumplimiento, responsabilidad civil, incendios, terremoto, sustracción, transporte, corriente débil, todo riesgo, manejo, lucro cesante, montaje y rotura de maquinaria, minas y petróleos; que son contratos de seguros, mediante los cuales los clientes le transfieren riesgos significativos de seguros a la Compañía.

Para los contratos de acuerdo con las instrucciones de la Superintendencia Financiera los ingresos por concepto de primas de seguros se registran en su totalidad con abono a resultados en el momento en el que se emiten y simultáneamente se constituye un pasivo de seguros denominado reserva técnica de riesgo en curso, los reclamos de los clientes por los siniestros incurridos en los riesgos cubiertos por las pólizas emitidas por la Compañía y cualquier otro gasto del seguro, son registrados como pasivos de seguros en la cuenta de reserva de siniestros avisados con cargo a

Allianz Seguros S.A.

Notas a los Estados Financieros Separados

31

los resultados del período en la parte proporcional de los riesgos retenidos por la Compañía y con cargo a la cuenta de activos por reaseguro en la parte proporcional cedida en reaseguro, en el momento que son incurridos.

Reserva técnica de riesgo en curso

La Compañía calcula la reserva descontando de la base del cálculo el valor de los costos de adquisición neto de reaseguro; siendo los costos de adquisición las comisiones de intermediación y las comisiones de reaseguro de acuerdo con lo previsto en el Decreto 839 de 1991 y 2555 de 2010.

Para siniestros avisados por liquidar

Las reservas para siniestros avisados por liquidar se constituyen con cargo a resultados, por el estimado de los reclamos individuales avisados y por la parte retenida por la Compañía, para seguros directos.

Las contingencias por concepto de siniestros avisados hacen parte de la reserva técnica de siniestros avisados y las demás contingencias se encuentran registradas en cuentas de pasivos estimados y cuentas contingentes. Las contingencias por procesos judiciales hacen parte de la reserva técnica de siniestros avisados y son constituidas en el sistema de acuerdo a los parámetros establecidos en los manuales existentes, las demás contingencias se encuentran registradas en cuentas de pasivos estimados y cuentas contingentes.

Para desviación de siniestralidad

Se determina con un 40 % de las primas retenidas, en los riesgos de terremoto, acumulativa hasta alcanzar el doble de la pérdida máxima probable retenida por la Compañía en la zona sísmica de mayor exposición. Esta reserva fue regulada por el decreto 2973 de diciembre de 2013.

Para Siniestros no Avisados (IBNR)

El método se aplica por ramo y por amparo (segmentos de reserva) para aquellos casos específicos que así lo requieran de acuerdo al Decreto 2973 del 2013. Las ventanas de tiempo utilizadas en el análisis dependen del tiempo de desarrollo de los siniestros de cada ramo/amparo, y se encuentran resumidos tanto en la nota técnica como en el reporte actuarial correspondiente.

Prueba de adecuación de pasivos

En consideración al parágrafo 2 numeral 1.1.4.1.2 del Decreto 2420 del 20 de diciembre de 2015, la Compañía al 31 de diciembre del 2016, se encuentra aplicando los períodos de transición establecidos en el Decreto 2973 de 2013, en lo concerniente al valor del ajuste que se puede presentar como consecuencia de la prueba de adecuación de pasivos a que hace referencia el párrafo 15 de la NIIF 4.

Contratos de reaseguros

La Compañía cede parte de los riesgos aceptados de los clientes a otras compañías de seguros o reaseguros en contratos de reaseguros automáticos, proporcionales y no proporcionales y en cesiones de reaseguros facultativos.

Las primas cedidas en contratos de reaseguros automáticos, proporcionales y facultativos son registradas con cargo a resultados simultáneamente con el registro del ingreso por primas con

Allianz Seguros S.A.

Notas a los Estados Financieros Separados

32

abono a la cuenta corriente del reasegurador, menos las comisiones causadas a favor de la Compañía en la cesión.

Los costos de contratos de reaseguros no proporcionales se registran como otros activos con abono a la cuenta corriente del reasegurador y se amortizan con cargo a resultados por el método de línea recta durante la vigencia del contrato de reaseguro.

v) Provisiones

Una provisión se reconoce como resultado de un suceso pasado cuando se posee una obligación legal o implícita que puede ser estimada de forma fiable y es probable que sea necesario un flujo de salida de beneficios económicos para resolver la obligación.

w) Reconocimiento de Ingresos y gastos

Primas emitidas El ingreso por primas emitidas se reconoce en el momento en que se expiden las pólizas respectivas, se distribuyen a lo largo del período a través de la reserva técnica; el ingreso de estas primas se reduce por las cancelaciones y/o anulaciones; para el caso de las cancelaciones, corresponde al monto de la prima devengada hasta el momento de la cancelación por vencimiento del plazo para el pago. Los ingresos por primas aceptadas en reaseguros, se causan en el momento de recibir los correspondientes estados de cuenta de los reaseguradores.

Las primas no devengadas se calculan por separado para cada póliza individual para cubrir la parte restante de las primas emitidas. Para el evento de las pólizas con vigencias futuras a su expedición, el ingreso se reconoce hasta tanto inicie la vigencia de los contratos.

Ingresos diferidos comisión de reaseguro