estudio y analisis de los impuestos en la …cdim.esap.edu.co/bancomedios/documentos pdf/estudio y...

TRANSCRIPT

ESTUDIO Y ANALISIS DE LOS IMPUESTOS EN LA ADMINISTRACION DE SAN

JOSÉ DE CÚCUTA

IGNACIO A. LIZCANO MONTAÑEZ

ESCUELA SUPERIOR DE ADMINISTRACION PUBLICA

FACULTAD DE ESTUDIOS AVANZADOS

ESPECIALIZACION EN FINANZAS PUBLICAS

SAN JOSE DE CUCUTA 1.999

ESTUDIO Y ANALISIS DE LOS IMPUESTOS EN LA ADMINISTRACION DE SAN

JOSÉ DE CÚCUTA

IGNACIO A. LIZCANO MONTAÑEZ

ENSAYO PARA OPTAR AL TITULO DE

ESPECIALISTA EN FINANZAS PUBLICAS

ESCUELA SUPERIOR DE ADMINISTRACION PUBLICA

FACULTAD DE ESTUDIOS AVANZADOS

ESPECIALIZACION EN FINANZAS PUBLICAS

SAN JOSE DE CUCUTA 1.999

CONTENIDO

INTRODUCCIÓN Pág

1 MARCO LEGAL 1

1.1 ANTECEDENTES 2

1.2 JUSTIFICACIÓN 2

1.3 OBJETIVOS 3

1.3.1 Objetivo General 3

1.3.2 Objetivos Especiales 3

1.4 DELIMITACIÓN DEL TEMA 3

2 ASPECTOS GENERALES 4

2.1 MISIÓN 4

2.2 RESEÑA HISTÓRICA 4

2.3 ASPECTO GEOGRÁFICO 6

2.4 ASPECTO SOCIOECONÓMICO 6

2.5 SITIOS DE INTERÉS 8

2.6 POBLACIÓN 9

3 ESTRUCTURA ORGANIZACIONAL 11

4 INFORMACIÓN PRESUPUESTAL Y FINANCIERA 13

5 SISTEMA DE RECAUDO 15

6 CONCLUSIONES 19

7 RECOMENDACIONES 21

BIBLIOGRAFÍA 24

ANEXOS 25

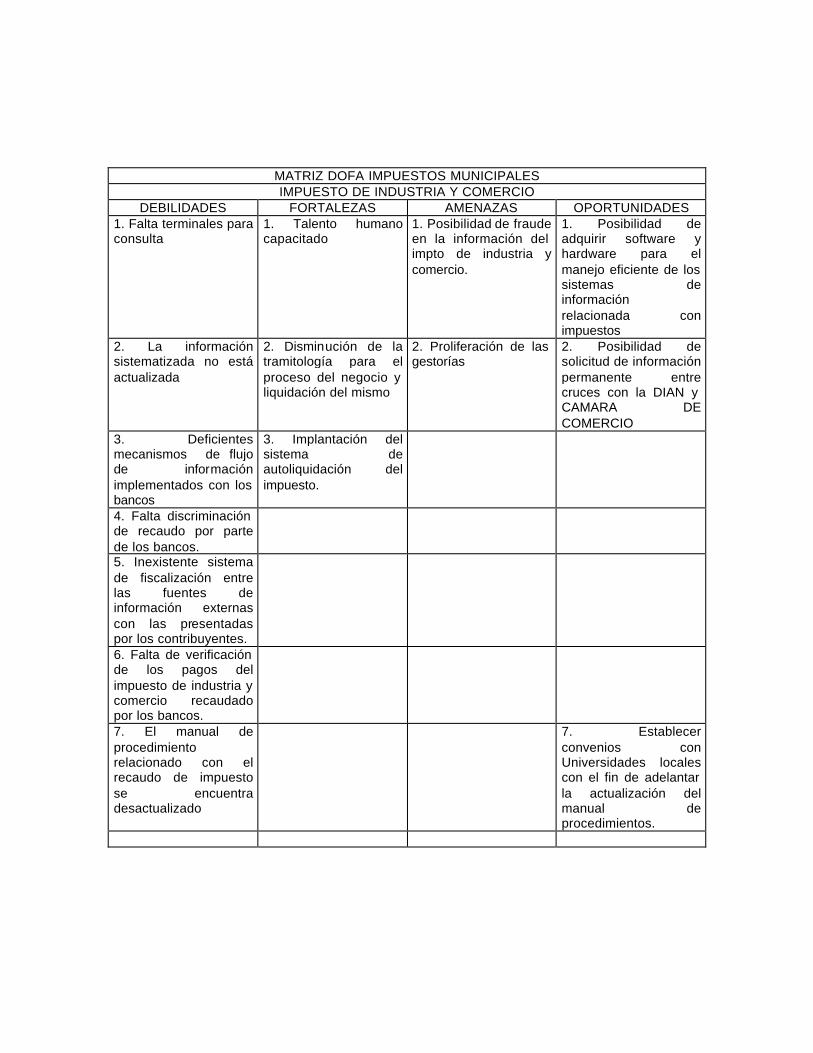

MATRIZ DOFA IMPUESTOS MUNICIPALES IMPUESTO DE INDUSTRIA Y COMERCIO

DEBILIDADES FORTALEZAS AMENAZAS OPORTUNIDADES 1. Falta terminales para consulta

1. Talento humano capacitado

1. Posibilidad de fraude en la información del impto de industria y comercio.

1. Posibilidad de adquirir software y hardware para el manejo eficiente de los sistemas de información relacionada con impuestos

2. La información sistematizada no está actualizada

2. Disminución de la tramitología para el proceso del negocio y liquidación del mismo

2. Proliferación de las gestorías

2. Posibilidad de solicitud de información permanente entre cruces con la DIAN y CAMARA DE COMERCIO

3. Deficientes mecanismos de flujo de información implementados con los bancos

3. Implantación del sistema de autoliquidación del impuesto.

4. Falta discriminación de recaudo por parte de los bancos.

5. Inexistente sistema de fiscalización entre las fuentes de información externas con las presentadas por los contribuyentes.

6. Falta de verificación de los pagos del impuesto de industria y comercio recaudado por los bancos.

7. El manual de procedimiento relacionado con el recaudo de impuesto se encuentra desactualizado

7. Establecer convenios con Universidades locales con el fin de adelantar la actualización del manual de procedimientos.

MATRIZ DOFA IMPUESTOS MUNICIPALES IMPUESTO PREDIAL UNIFICADO

DEBILIADES FORTALEZAS AMENAZAS OPORTUNIDADES 1. Información desactualizada e incompleta

1. Se tiene actualmente información sistematizada

1. Posibilidades de manipulación y fraude de información al sistema

1. Manejo de información primaria a través del IGAC

2. Procedimientos no ejecutados en su totalidad

2. Mejoramiento de atención al contribuyente mediante la instalación de pantalla de consulta

2. Posibilidad de disminución significativa de ingresos al fisco por falsificaciones, adulteraciones de recibos oficiales de predial y paz y salvos

2. Posibilidad de contratación de auditorías externa para realizar los respectivos exámenes de impuestos

3. Software de manejo de información en procesos de elaboración

3. Talento humano capacitado

3. Descontento y desánimo de los contribuyentes que pagando oportunamente deben dedicar tiempo para solicitar la actualización de sus saldos

3. Elevada oferta de software y hardware para su adquisición

4. Carencia de un programa de contingencia para el manejo de la información

4. Equipo de procesamiento de información propios

4. Modernización de los sistemas de control y verificación por parte de los organismos creados para tal fin (Contraloría, Procuraduría y Fiscalía)

4. Existencias de organismos de control (Fiscalía, Procuraduría) para verificar soportes de información privada de los contribuyentes

5. Espacio físico insuficiente y deficiente distribución del mismo

5. Alta voluntad del nivel ejecutivo y de los funcionarios de Secretaría de Hacienda y Tesorería para mejorar el sistema de recaudo y disminuir los posibles fraudes

5. Obligatoriedad constitucional de dar amplia cobertura y posibilidad de oficinas de pago para facilidad de los contribuyentes, a pesar que todas las entidades bancarias no cuenten con sistemas apropiados para tal fin.

6. Saturación de tareas por inexistencia de un manual actualizado

7. Insuficientes controles de verificación de la información

8. Deficiencia de recursos hardware y software para el desarrollo eficiente de las tareas

9. Manuales de procedimientos y funciones desactualizados

10. Falta adecuación, cotejamiento y mejor ubicación de los archivos físicos para un ágil manejo y consulta

11. Deficiente mecanismos de flujo de información implementados con los bancos

12. Deficientes programas de contingencia para atención al público en épocas de alta temporada, generada por deficiencia de recursos físicos y humanos.

INTRODUCCION

Con la expedición de la ley 14 de 1983, el cual modifica el sistema tributario

de los entes territoriales se impulsó la autonomía de éstos y se dan los pasos

tendientes a la descentralización de las funciones y responsabilidades, luego

con la expedición de la ley 12 de 1986 y la ley 60 de 1993 se pretende

consolidar dicha autonomía, con el propósito de darle un cambio

organizacional a la estructura pública Colombiana.

El presente trabajo se compone de siete capítulos que se ocupan de los

siguientes temas: en el primero el marco legal en el segundo, ubicamos al

lector en el Municipio, esto es, sus generalidades. El tercer capítulo nos

muestra, en forma sintetizada, la estructura orgánica de la administración

municipal, es decir, las diferentes dependencias y cargos. El cuarto recoge la

información presupuestal y financiera referida a la ejecución de ingresos de

los años 1991 a 1999. El capítulo cinco se refiere al sistema de recaudo

vigente. En el capítulo sexto se encuentra las conclusiones y finalmente, en

el capítulo séptimo se hace las recomendaciones en materia de manejo

financiero

1

1. MARCO LEGAL

A fines de 1990 se promulgó la ley 44 y en 1993 el decreto 1421, que

reformó el marco legal para la tributación municipal, al fusionarse en un solo

impuesto denominado Impuesto Predial Unificado, los siguientes

gravámenes.

a. El impuesto predial regulado en el código de régimen municipal adoptado

por el decreto 1333 de 1986 y demás normas complementarias,

especialmente las leyes 14 de 1983, 55 de 1985 y 75 de 1986.

b. El impuesto de parques y arborización, regulado en el código de régimen

municipal adoptado por el decreto 1333 de 1986.

c. El impuesto de estratificación socioeconómica creado por la ley 9ª de

1989.

d. La sobretasa de levantamiento catastral a que se refiere las leyes 128 de

1941, 50 de 1984 y 9ª de 1989.

El impuesto predial grava el valor de las casas, edificios y terrenos. El

municipio donde se encuentra el predio es el encargado del recaudo,

administración y fiscalización de dicho impuesto.

La ley 14 de 1983 estableció normas sobre catastro, impuesto predial e

impuesto de renta y complementarios. En el artículo 32 estableció que el

impuesto de industria y comercio recaerá, en cuanto a materia imponible,

sobre todas las actividades comerciales industriales y de servicios que

ejerzan o realicen en las respectivas jurisdicciones municipales directa o

2

indirectamente, por personas naturales, jurídicas o por sociedades de hecho,

ya sea que se cumplan en forma permanente u ocasional, en inmuebles

determinados, con establecimiento de comercio o sin ellos.

Otras leyes que han modificado los anteriores impuestos son la 223 de 1996

1.1 ANTECEDENTES

El proceso manualizado que se le ha venido dando a la información que

reportan las entidades bancarias, producto de los pagos efectuados por los

contribuyentes de los impuestos predial unificado e industria y comercio,

viene dándose desde que se procedió a utilizar los bancos para tal hecho.

Esta actividad se ha desarrollado desde el año 1989 en la administración de

la Doctora MARGARITA SILVA DE URIBE.

1.2 JUSTIFICACION

En épocas anteriores a dicho año, los recaudos, clasificación y aplicación de

los impuestos se hacían en la secretaría de Hacienda Municipal. Los

contribuyentes efectuaban los pagos en efectivo, hecho que contribuía a

manejos que iba en detrimento de las arcas del Municipio.

El estudio propuesto pretende, mediante la aplicación de la tecnología darle

un manejo óptimo al recaudo de los impuestos predial unificado e industria y

comercio y de esta manera poseer información oportuna y veraz.

De la misma manera simplificar los procesos de recaudo, clasificación y

control de estos datos, mediante la adopción de procedimientos alternativos,

3

a través del concepto básico funcional de la centralización de la información y

la descentralización de procesos.

1.3 OBJETIVOS

1.3.1 OBJETIVO GENERAL

Estudiar, analizar y formular una propuesta para el mejoramiento del sistema

de recaudo en la Administración Municipal de San José de Cúcuta.

1.3.2 OBJETIVOS ESPECÍFICOS

. Realizar un diagnóstico mediante observación directa y análisis de los

ingresos de industria y comercio y predial unificado de la administración

central y procedimientos actuales de la Tesorería y Hacienda Municipal .

. Establecer los procedimientos para el sistema de recaudo en la Tesorería

Municipal.

. Realizar una propuesta al sistema de recaudo en la Tesorería Municipal con

base en el diagnóstico y análisis de la realidad en San José de Cúcuta.

1.4 DELIMITACION DEL PROBLEMA

Análisis de los impuestos predial unificado e industria y comercio durante los

años 1991 a junio de 1999 y realizar una propuesta para el recaudo en la

Administración de San José de Cúcuta.

4

2. Aspectos Generales

El Municipio de San José de Cúcuta es un ente territorial de carácter público,

perteneciente al Departamento Norte de Santander, fundado el 18 de mayo

de 1792 por cédula real donada por Juana Rangel de Cuéllar. Legalmente se

creó con el Departamento Norte de Santander junto con otros 29 municipios

mediante la Ley 25 de 1910.

2.1 Misión

Se tiene entre sus objetivos cumplir con los fines esenciales del Estado,

según sus responsabilidades, como lo son servir a la comunidad, promover la

prosperidad general, garantizar los derechos y deberes consagrados en la

Constitución, asegurar la convivencia pacífica, procurar una eficiente

prestación de los servicios públicos, asegurar la participación ciudadana,

crear, promover infraestructura, mejorar el nivel de vida, la salud, la

educación y cultura, ordenar el desarrollo de su territorio, planificar el

desarrollo económico, social y ambiental y demás que señale la Ley.

2.2 Reseña Histórica

El Valle de Cúcuta durante casi dos siglos fue el escenario del avance y

retroceso en el proceso de dominación en el que las circunstancias obligaban

a permanentes desviaciones de las rutas comerciales. Pamplona era el

centro del poder administrativo y expedicionario, Ocaña era el punto obligado

de la ruta comercial por el río Magdalena.

5

Sus fundadores doña Juana Rangel de Cuéllar y don Juan Atalaya, donaron

los terrenos el 17 de junio de 1733 y el 21 de septiembre de 1850

respectivamente, donde se inició la formación del poblado que se denominó

parroquia de San José del Guasimal. El 21 de abril de 1793 el Teniente del

corregimiento de Pamplona don Juan Antonio Villamizar Peña como

comisionado del señor virrey de Santa fe dio posesión a los vecinos del

municipio del título de “MUY NOBLE, VALEROSA Y LEAL VILLA DE SAN

JOSE DEL GUASIMAL”. Por cédula Real se le concedió el título de “Villa de

San José de Guasimal” el 18 de mayo de 1792, dejando luego el apelativo

Guasimal por el de Cúcuta en memoria del Cacique.

El conocido terremoto de 1875 fue una catástrofe que tuvo como epicentro la

Urbe de San José de Cúcuta cuya honda sísmica se sintió desde Bogotá

hasta Caracas y desde Manizales hacia la Guajira y Maracaibo.

La ciudad después del terremoto fue construida donde estuvo la antigua

población siguiendo el plano elaborado por el ingeniero Francisco de Paula

Andrade Troconis (venezolano), plano que vino a ser la base de una especie

de Plan Regulador en el que se variaron los antiguos parámetros, se

ampliaron las calles y se corrió la ubicación de muchos establecimientos. Se

fundaron industrias, que fueron pioneros en la historia económica del país,

tales como, las del petróleo, textiles, loza, jabones, pastas, fósforos, cerveza,

café, sombreros, velas, botones, gaseosa, cemento, calzado, hoteles,

cigarrillos, hielo, chocolate, instrumentos musicales, ferrocarril, e ingenios

azucareros. San José de Cúcuta en las dos últimas décadas del siglo XIX

alcanzó el mayor nivel de exportaciones que llegaron al 60% de las del país

con productos como el café, cacao, añil, sombreros, mantas y cuero

principalmente. Terminado el siglo XIX San José de Cúcuta había pasado por

cuatro crueles etapas de su historia: la guerra de independencia, el terremoto

de 1875, la epidemia de la fiebre amarilla y el sitio de Cúcuta.

6

2.3 Aspecto Geográfico

San José de Cúcuta se encuentra ubicada en la subregión oriental del

Departamento siendo sus coordenadas geográficas: longitud al oeste de

Greenwich: 72° 30’ , Latitud Norte: 7° 54’. Cuenta con una extensión de

1.176 km2 que representa el 5.65% del departamento. Limita al Norte con

Tibú y Puerto Santander; al sur con Villa del rosario, Los Patios y

Bochalema; al oriente con la República de Venezuela y al occidente con El

Zulia y San Cayetano. Se encuentra bañado por los rios Pamplonita, Zulia,

Sardinata, San Miguel, Guaramito y Táchira.

2.4 Aspecto Socioeconómico

El municipio de San José de Cúcuta y la región de entorno, se han

caracterizado porque sus potencialidades han girado en torno a sus ventajas

comparativas de localización, debido a su ubicación como ciudad de frontera.

Ello le imprime características especiales muy particulares, de gran

complejidad a nivel urbano, municipal y regional. Dicha ubicación si bien le

genera ventajas y potencialidades como ha sido el desarrollo del comercio y

las finanzas, el turismo y el intercambio, aspectos estos que le han dado un

carácter a la ciudad permitiéndole jugar un rol de gran primacía en décadas

pasadas a nivel nacional, simultáneamente se convierten en una debilidad,

en la medida que las fluctuaciones económicas en Venezuela, se constituyen

en continuas amenazas que han llevado a la ciudad a un estado de inercia,

estancamiento y en algunos momentos parálisis económica.

Desde 1983, momento en el cual, la crisis de Venezuela se manifestó

contundentemente, la economía de Cúcuta, y el Departamento en general,

inició un proceso de rápido descenso, ello con graves consecuencias; que se

7

manifestaron en desempleo, deterioro de la calidad de vida, incremento

acelerado de los procesos de urbanización ilegal, aumento de la

marginalidad, estancamiento de la dinámica urbana, violencia e inseguridad.

Así, desde hace 15 años, Cúcuta, ha estado sin rumbo claro, esperando

reactivar su economía, ya que perdió el rol que jugaba en el contexto

Binacional, Internacional, regional y nacional.

En consecuencia se han buscado alternativas de desarrollo económico; se

ha hablado de desarrollo industrial, sin respuestas positivas a estas posibles

políticas de reactivación; se ha tratado de impulsar el sector

microempresarial, renglón que de alguna forma ha generado resultados

positivos, pero sin impactos significativos, lo que evidencia falta de claridad,

sobre su base y potencialidades económicas alternativas, mostrándose la

ausencia de una clara política de desarrollo económico. A todo esto, la

situación social y por ende urbanístico ha alcanzado índices de deterioro

alarmantes, que exigen tomar acciones contundentes que orienten el

“desarrollo y crecimiento“ económico, mejoren la calidad del hábitat urbano y

rural y permitan recuperar el medio ambiente, soporte básico para la vida.

Dentro de los recursos existentes en el sector de la minería tenemos carbón

térmico, carbón coquizable, piedra, gravas y gravillas, arena de rio, arena de

peña y arcillas misceláneas.

El municipio de San José de Cúcuta ha contribuido al desarrollo de la

actividad petrolera desde inicios del presente siglo con la concesión Barco en

suelo nortesantandereano, la cual apoyaba mediante el suministro de bienes

y servicios. Hoy la influencia petrolera del municipio se da por el paso del

oleoducto Caño Limón – Coveñas, uno de los más importantes del país, la

localización en su jurisdicción de la estación de bombeo Oripaya o el Zulia

8

del mismo ducto, la sede del distrito Caño Limón Coveñas de Ecopetrol y la

cercanía del campo productor del crudo de la antigua concesión Zulia.

2.5 Sitios de Interés

• Catedral de San José

• Casa de la Cultura

• Palacio de la Gobernación

• Banco de la República-Museo de Arte

• Parque recreacional San Rafael

• Paseo de los próceres o Malecón

• Monumento a Cristo Rey

• Monumento y parque Santander

• Monumento al indio Motilón

• Centro Comercial Bolívar

• Monumento del Ferrocarril

• Calle de Los Faroles

• Avenida Cero

9

2.6 Población

Población por áreas y nivel (Sisbenizada con subsidio)1

NIVEL POBLACIÓN TOTAL

Urbana Rural

I 35.255 4.967 40.222

II 68.611 3.312 71.923

TOTAL 103.866 8.279 112.145

Tabla 1.

Población total, población con NBI2, población sisbenizada 3

POBLACIÓN %Pobla

-

SISBEN

1997 Con

NBI

Ción

NBI

Nivel

1

Nivel 2 Total

588.52

1

226.45

0

38.5 40.22

2

71.923 112.145

Tabla 2.

1 Fuente: Planeación Departamental 2 Necesidades Básicas Insatisfechas 3 Fuente: Planeación Departamental

10

Suscriptores Acueducto, Alcantarillado y Aseo, a diciembre de 19974

TIPO DE

SERVICIO

ACUEDUCTO ALCANTARILLADO ASEO

Residencial 94.197 82.055 87.556

Comercial 7.559 7.448 7.421

Industrial 36 36 36

Oficial 316 296 305

TOTAL 102.108 97.891 95.318

4 Fuente: Empresa Industrial y Comercial de Cúcuta E.S.P.

11

3. ESTRUCTURA ORGANIZACIONAL

El organigrama de la administración municipal de San José de Cúcuta está

conformada por las siguientes dependencias:

3.1 Concejo Municipal

3.2 Contraloría Municipal

3.3 Personería Municipal

3.4 Despacho del Alcalde

3.4.1 Control Interno Administrativo

3.4.2 Control Interno Disciplinario

3.4.3 Secretaría General

3.4.3.1 Servicios Generales

3.4.4 Oficina de Prensa y Relaciones Públicas

3.4.5 Oficina de SISBEN

3.4.6 División de Personal

3.4.7 Secretaría de Gobierno

3.4.7.1 División de Policía

3.4.7.2 Inspección Especial

3.4.7.3 Inspecciones Promiscuas Superiores

3.4.7.4 Inspecciones Civiles

3.4.7.5 Comisaría de Familia

3.4.7.6 Sección de Asistencia a Comisarías de Familia

3.4.7.7 Corregidurías

3.4.7.8 División de Control

3.4.7.9 Cementerio Central

3.4.8 Secretaría de Hacienda

3.4.8.1 División de Presupuesto y Contabilidad

12

3.4.8.2 División de Impuestos

3.4.8.3 Sección de Industrial y Comercio

3.4.8.4 Sección Predial

3.4.8.5 División de Sistemas

3.4.9 Tesorería Municipal

2.4.9.1 Departamento de Contabilidad

3.4.10 Secretaría de Obras Públicas

3.4.10.1 División de Diseño e Interventoría

3.4.10.2 División de Mantenimiento, Construcción de Obras y Conservación

de Monumentos y Parques

3.4.11 Departamento Administrativo de Planeación

3.4.11.1 División de Estudios Socioeconómicos y Proyectos de Inversión

3.4.11.2 División de Desarrollo Físico y Ambiental

3.4.12 Secretaría de Desarrollo a la Comunidad

3.4.12.1 División de Desarrollo Industrial y Agropecuario UMATA

3.4.13 Secretaría de Educación

3.4.14 Departamento Jurídico

3.4.15 Centro Cultural Municipal

3.4.16 Departamento Administrativo de Tránsito y Transporte

3.4.16.1 Sección de Transporte Público y Urbano

Sección de Control y Vigilancia

13

4. INFORMACION PRESUPUESTAL Y FINANCIERA

Una vez efectuado la deflactación de los ingresos tributarios en cuanto a los

recaudos efecti vos, utilizando el deflactor implícito del producto interno bruto

aportado por el DANE, base 1997=1.00; de los años 1991 a junio de 1999, se

produce el siguiente análisis:

El impuesto predial unificado dentro de los ingresos tributarios del Municipio

de San José de Cúcuta es el de mayor importancia, pués en promedio del

período anteriormente citado representa el 55.45%, el segundo impuesto de

importancia es el de industria y comercio, representando el 35.12%,

seguidamente se encuentra otros ingresos tributarios con el 3.55%, luego

avisos y tableros con el 3.33%, y finalmente circulación y tránsito 2.55%,

este último impuesto fuese un rubro representativo en las finanzas del

Municipio en la medida que la internación de vehículos fuese efectiva, ya que

la gran mayoría de automotores que circulan en la ciudad proceden del

vecino país Venezolano. Ver gráficos

El porcentaje de recaudo efectivo del impuesto predial unificado en promedio

es el 80% y el de industria y comercio es el 89.5%. ver cuadros deflactados.

Del potencial a recaudar en 1998 por impuesto predial unificado, suma que

asciende a $ 11.419.896.351, efectivamente se recaudó $5.576.999.228 por

la vigencia 98 y por el debido cobrar es decir ingresos por períodos a 1998 la

suma de $ 1.879.379.029.

Los anteriores impuestos son en los está el soporte fundamental y básico de

los gastos de funcionamiento de la Administración central, el Concejo, la

Contraloría y Personería Municipal, ya que según la categoría del Municipio

14

no puede hacer uso de las transferencias para cubrir estos gastos y por

gestión y autofinanciamiento los ingresos propios son los recursos definidos

para estos gastos, aunque se evidencie en los últimos meses de cada año la

imposibilidad de cubrir la totalidad de los compromisos.

En el impuesto de industria y comercio existen 16.902 establecimientos que

se encuentran tributando de los cuales 1.192 pertenecen al sector industrial,

10.910 al sector comercial, 4.633 a servicios y 167 al sector financiero.

En los ingresos por industria y comercio el sector que mas contribuye a las

arcas del Municipio corresponde al comercial con un 52%, donde se ve

reflejado la cultura del comercio en la ciudad; el segundo sector es el de

servicios con un 21%, luego el industrial con el 15% y por último el sector

financiero con el 12%. Ver cuadro 10

15

5. SISTEMA DE RECAUDO

PROCEDIMIENTO ACTUAL

1. El mensajero de la Tesorería Municipal, recoge diariamente los cupones

de impuesto predial unificado ( tesorería, Corponor, Area Metropolitana),

la nota crédito y el listado (algunos no envían listado), emitidos por las

entidades bancarias. De la misma manera las declaraciones del impuesto

de industria y comercio avisos y tableros.

2. Un funcionario de la Tesorería clasifica la información, verifica el valor de

la nota crédito frente a la relación y a los cupones o declaraciones. Si no

son correctos los valores envía oficio firmado por el Tesorero Municipal a

las entidades bancarias para su corrección; una vez estén los saldos

correctos procede a registrar en una planilla diaria los valores así:

BANCO TESORERIA CORPONOR AREA METR IND.Y CIO

Y luego envía a la Secretaría de Hacienda los cupones y declaraciones.

3. Una vez se encuentra en la Secretaría de Hacienda (sección impuestos)

los cupones de impuesto predial unificado se procede a:

a. Digitar en orden cronológico

b. Se imprime listado y se compara con los cupones, si existe error se

corrige en el sistema.

c. Se procede a realizar la aplicación que es abonar a cada contribuyente el

valor cancelado.

16

d. Se procede a imprimir del listado definitivo de la aplicación e

inconsistencias.

e. Se revisan las inconsistencias ( ), se establece su procedencia y se

corrigen.

f. Se elabora oficio remisorio y se envía a Tesorería las aplicaciones,

inconsistencias, recibos y consolidado banco por banco y general

mensualizado.

Puntos críticos:

a. En digitación: personal insuficiente en algunos momentos, generando

atraso.

b. El recibo o cupón es muy pequeño, afectando la visión y la impresión

de en algunos bancos la máquina registradora.

c. La punteada o revisada cuando existe bastante movimiento se

produce atraso y de la misma manera la aplicación se hace lenta.

4. En cuanto al impuesto de industria y comercio, avisos y tableros se

realiza el siguiente procedimiento:

A. NOTAS

Éstas son de dos tipos, débitos y créditos, se originan cuando un

establecimiento tiene deuda por mayor o menor valor respectivamente o

cuando se le incluyen valores por sanciones debido a registro extemporáneo;

se procede así:

a. Se digita la placa, año gravable y valor

b. Se emite listado para puntear

c. Se corrigen los errores que se produjeron al digitar la información

d. Se aplica ( proceso mediante el cual se le abona o carga al

contribuyente el valor de la respectiva nota)

B. DECLARACIÓN DE INDUSTRIA Y COMERCIO

17

a. Se verifica si las declaraciones de industria y comercio contiene la

placa, el año gravable correspondiente. Si no corresponde alguno de los

datos anteriores se procede a corregir y se digita

b. Se emiten listados para puntear ( verificar si la información digitada

corresponde a la que contiene el formulario). Si existen errores se

corrigen en el sistema y se aplica ( cargar o abonar la suma declarada a

cada contribuyente)

c. Se emiten listados de aplicación e inconsistencias

d. En el caso de inconsistencias, se analiza el porqué de la inconsistencia

y se procede a hacer la corrección y luego se aplica.

e. Se imprimen listados de aplicación de inconsistencias.

C. PAGOS

a. se digita los siguientes campos: placa, año gravable, total saldo a

pagar, fecha de cuadre, fecha de pago y banco.

b. Se emite listado para puntear

c. Se corrigen errores en el sistema

d. Se aplica

e. Se emiten listados

f. Se corrigen inconsistencias

g. Se imprimen listados de aplicación e inconsistencias corregidas

Actualmente el procesamiento de la información, está nuevamente siendo

desarrollado por el Municipio, pues en períodos anteriores lo venia haciendo

una firma externa llamada Procecon, la falta de planeación se refleja en

aplicaciones inconclusas, sin manuales de referencia en el impuesto predial,

lo que genera limitaciones en el procesamiento eficiente y oportuno de la

información.

18

En cuanto al impuesto de industria y comercio se le están haciendo algunos

ajuste al software existente, pero aún no colma todas las expectativas, de tal

manera que se obtenga una información eficaz.

19

6. CONCLUSIONES GENERALES DEL DIAGNÓSTICO

La baja generación de ingresos propios por parte del Municipio de San José

de Cúcuta, no permite que se puedan realizar inversiones que retribuyan de

alguna manera los pagos que los contribuyentes hacen al fisco, y que la

inversión que se realice tenga como fuente de recursos la transferencia que

efectúa la nación y los créditos que se contratan.

Algunos de los factores que inciden en que los ingresos por impuesto predial

e industria y comercio no sean los que efectivamente deben pagar los

responsables, básicamente es motivado por la misma estructura operativa

que posee la división de impuestos, al no poder hacer una fiscalización real y

efectiva a los contribuyentes, de tal manera que se disminuya

ostensiblemente el debido cobrar y la evasión.

La red bancaria es la encargada de recaudar los impuestos Municipales, sin

embargo algunos bancos reportan la información con significativo atraso, lo

que significa que se debe ejercer control sobre ellos y realizar un

fortalecimiento de los procedimientos y programas que actualmente utiliza la

Administración.

El impuesto que mas contribuye a la generación de ingresos propios es

predial unificado y en segundo renglón se tiene el de industria y comercio, sin

embargo esta generación puede ser superior en la medida que se planifique,

controle y recaude lo que efectivamente deben pagar los contribuyentes.

Es importante seguir adelantando políticas orientadas a la reubicación de

vendedores ambulantes ya que una vez estos se encuentren en lugares

20

apropiados, se prodrán censar como contribuyentes, generándose mayores

ingresos para la administración.

Se deben adelantar campañas de divulgación en el sentido de concientizar a

los ciudadanos del pago de los impuestos y crear la cultura de la contribución

al fisco.

En general, se aprecia una deficiencia significativa en los procedimientos de

recaudo de impuestos del Municipio, debido a la falta de continuidad de las

políticas trazadas de tal forma que sean consistentes; esto obedece

principalmente a la inexistencia de un estudio técnico de diseño e

implementación de procedimientos que aseguren u sistema ágil y oportuno,

permitiendo realizar un adecuado seguimiento así como eficiente control

sobre los resultados generados.

El recaudo de impuestos en el Municipio de San José de Cúcuta, aunque ha

tenido significativos avances con relación a la forma como se efectuaba

anteriormente, aún está lejos de ser un sistema moderno adecuado y

suficiente, ya que a pesar de los esfuerzos de una buena parte del recurso

humano que integra el equipo de manejo de ingresos por mejorarlo, no

cuentan con herramientas suficientes; adicionalmente, la no existencia de un

actualizado manual de funciones y procedimientos ha generado una carga

inequitativa de tareas en cada uno de los funcionarios, así como una

asignación de responsabilidades que no toda las veces guarda completa

relación con la categoría del los funcionarios.

21

7. RECOMENDACIONES

Una vez la Alcaldía Municipal implante un nuevo software de impuestos y se

adquieran los equipos tecnológicos necesarios, se le asigna a los bancos

locales un módulo de captura de los impuestos de industria y comercio, que

necesariamente deberán contener los siguientes datos:

a. Placa

b. Nit o cédula

c. Número de recibo de pago

d. Código de actividad

e. Año gravable

f. Valor del pago

El formato de este impuesto lo diligencia integramente el contribuyente por

ser el sistema de autoliquidación.

Para el impuesto predial unificado es óptimo utilizar el código de barras,

herramienta que agiliza el proceso de captura de información

Este módulo de captura de información se le entregará a los bancos que

hayan acreditado voluntad y capacidad operativa para el manejo y reporte de

dichos impuestos, previo análisis efectuado por la Tesorería Municipal.

Vía fax modem con un servidor instalado en la Alcaldía Municipal se captura

la información en línea y se procesa de acuerdo a la parametrización o

aplicaciones de los dos impuestos .

El mensajero de Tesorería Municipal recoge los cupones y notas bancarias

diariamente de los bancos, los cuales distribuye los cupones de pago para el

operador de impuestos de la Secretaría de Hacienda, el cual compara con

los listados generados por el sistema; si son iguales aplica los pagos a cada

22

contribuyente, si son diferentes envía notificación al banco para que se

corrijan, una vez devueltos se aplican.

Junto con la aplicación del día el sistema deberá transferir al programa de

contabilidad el comprobante de ingreso desagregado por vigencia actual,

vigencia anterior y difícil recaudo.

1. Ajustar el Estatuto de Rentas Municipal donde además de establecer los

tributos e ingresos se adopte los procedimientos que por ley se deben

aplicar.

2. Establecer un censo de contribuyentes donde se establezca:

- Contribuyentes inscritos

- Contribuyentes no inscritos

• Universo de inscritos

- Declarantes

- No declarantes

• Universo de declarantes

- Declaran correctamente

- Declaran incorrectamente

- Contribuyentes morosos

- Contribuyentes que pagan oportunamente.

3. Adecuar la estructura organizacional de la Secretaría de Hacienda en la

parte de Administración Tributaria

4. Orientar políticas encaminadas a percibir los recursos por el debido

cobrar por los impuestos de predial unificado e industria y comercio.

5. Buscar los mecanismos necesarios de tal forma que las entidades

bancarias de la ciudad aporten la información, mas conveniente para la

Administración.

23

6. Implementar código de barras para la facturación del impuesto predial

unificado y los formatos del impuesto industria y comercio.

7. Proponer el pago de anticipo del impuesto de industria y comercio

8. Asignar a ciertas entidades o empresas para que sean agentes

retenedores del impuesto de industria y comercio

9. Adecuar el software de impuestos

10. Adelantar en la Secretaría de Hacienda Municipal una depuración de

saldos de contribuyentes

11. Realizar una exoneración de impuesto predial a contribuyentes de los

estratos 1 y 2, de tal forma que no sean un costo adicional para la

Administración.

12. Definir manuales de procedimientos actualizados y específico para cada

tipo de impuesto

13. Programar capacitación permanente a los servidores públicos

involucrados en el proceso de impuestos.

24

BIBLIOGRAFÍA

CONSTITUCION POLÍTICA DE COLOMBIA 1.991

RAYNAUD Gerardo. Cartilla de investigación

MUNICIPIO SAN JOSE DE CÚCUTA. Ejecuciones activas años 1991 a 1999

Ley 444 de 1990

Ley 223 de 1995

Ley 14 de 1983

Empresa Industrial y Comercial de Cúcuta E.S.P .

25