file download

TRANSCRIPT

Основные направления развития экспорта на период до 2030 года

(основные положения)

Москва – 2015

СОДЕРЖАНИЕ Введение ........................................................................................................................................ 3 1 Оценка состояния и комплексные проблемы в экспортной сфере (необходимость разработки Основных направлений) ...................................................................................... 4 1.1 Характеристика основных динамических и структурных трендов ................................................. 4 1.2 Ключевые проблемы и риски при сложившихся трендах ................................................................ 5 2 Глобальный контекст реализации Основных направлений ........................................... 6 2.1 Ключевые тенденции и структурные сдвиги в мировой экономике и международной торговле 6 2.2 Оценка перспектив глобального спроса в разрезе основных товарных групп и страновых рынков .......................................................................................................................................................... 8 2.3 Конкурентные стратегии стран на глобальном рынке ...................................................................... 9 3 Внутренние условия реализации Основных направлений ............................................ 10 3.1 Макроэкономические условия реализации Основных направлений ............................................. 10 3.2 Конкурентный потенциал экономики России, ключевые национальные экспортные кластеры ..................................................................................................................................................................... 11 3.3 Современное состояние деятельности в области поддержки экспорта ......................................... 15 3.4 Внутренние ограничения и барьеры для развития экспорта .......................................................... 24 4 Целевые ориентиры развития экспорта ........................................................................... 27 4.1 Цель, задачи и направления реализации Основных направлений ................................................. 27 4.2 Прогнозные сценарии развития экспорта ......................................................................................... 31 5 Перспективные отраслевые и географические (страновые, региональные) направления развития экспорта ..................................................................................................................... 33 6 Основные направления государственной политики по развитию экспорта ............ 34 6.1 Меры государственной политики по развитию экспортного потенциала и специализированной инфраструктуры ........................................................................................................................................ 34 6.1.1 Создание условий для повышения международной конкурентоспособности отраслей и секторов национальной экономики ......................................................................................................... 34 6.1.2 Развитие экспортного потенциала отраслей и секторов национальной экономики ................. 38 6.1.3 Развитие специализированной экспортной инфраструктуры...................................................... 38 6.2 Снятие ограничений и барьеров для развития экспортной деятельности ..................................... 42 6.2.1 Приоритетные задачи по снижению и устранению барьеров для развития экспорта ............. 42 6.2.2 Первоочередные меры по оптимизации административных процедур, связанных с экспортом ..................................................................................................................................................................... 44 6.2.3 Выявление административных барьеров. ...................................................................................... 44 6.3 Настройка и повышение эффективности институтов, механизмов и инструментов поддержки экспорта...................................................................................................................................................... 45 6.3.1 Развитие и совершенствование системы поддержки экспорта на федеральном уровне ......... 45 6.3.1.1 Повышение эффективности финансовой поддержки экспорта ................................................ 45 6.3.1.2 Развитие механизмов информационно-консультационной и промоутерской поддержки экспорта...................................................................................................................................................... 47 6.3.1.3 Улучшение условий доступа и деятельности на внешних рынках, устранение торговых и инвестиционных барьеров ....................................................................................................................... 48 6.3.1.4 Развитие деятельности торговых представительств Российской Федерации в иностранных государствах по поддержке экспорта ..................................................................................................... 49 6.3.1.5 Формирование благоприятной внешней среды для развития экспорта .................................. 50 6.3.1.6 Меры, обеспечивающие повышение организационной и продуктовой готовности к экспорту ..................................................................................................................................................... 51 6.3.2 Развитие и совершенствование системы поддержки экспорта на региональном уровне ........ 52 6.4 Ключевые меры организационно-управленческого характера для обеспечения реализации Основных направлений ............................................................................................................................ 54 7 Оценка ресурсов, необходимых для реализации Основных направлений ................ 57 8 Этапы реализации Основных направлений ..................................................................... 59 9 Механизм реализации Основных направлений .............................................................. 60 ПРИЛОЖЕНИЯ ........................................................................................................................ 62

2

Введение

Основные направления развития экспорта на период до 2030 года (далее – Основные

направления) подготовлены во исполнение пункта 32 плана мероприятий («дорожной

карты») «Поддержка доступа на рынки зарубежных стран и поддержка экспорта»

(утверждена распоряжением Правительства Российской Федерации от 29 июня 2012 г. №

1128-р в редакции распоряжения Правительства Российской Федерации от 25 февраля

2014 № 259-р) и в соответствии с Федеральным законом от 28 июня 2014 г. №172-ФЗ «О

стратегическом планировании в Российской Федерации», а также с учетом ряда других

документов1.

С разработкой Основных направлений в России должна сформироваться целостная,

завершенная система реализации государственной политики и приоритетов в экспортной

сфере.

1 С учетом Государственной программы Российской Федерации «Развитие внешнеэкономической деятельности», утвержденной постановлением Правительства Российской Федерации от 15 апреля 2014 г. № 330, Прогноза долгосрочного социально-экономического развития Российской Федерации на период до 2030 года, разработанного Минэкономразвития России в 2013 г., Энергетической стратегии России на период до 2030 года, утвержденной распоряжением Правительства Российской Федерации от 13 ноября 2009 г. № 1715-р, Стратегии развития химического и нефтехимического комплекса на период до 2030 года, утвержденной совместным приказом Минпромторга России и Минэнерго России от 8 апреля 2014 г. № 651/172, Стратегии развития черной металлургии России на период 2014-2020 годов и на перспективу до 2030 года и Стратегии цветной металлургии России на период 2014-2020 годов и на перспективу до 2030 года, утвержденных приказом Минпромторга России от 5 мая 2014 г. № 839, Транспортной стратегии Российской Федерации на период до 2030 года, утвержденной распоряжением Правительства Российской Федерации от 22 ноября 2008 г. № 1734-р, Стратегии развития отрасли информационных технологий в Российской Федерации на 2014-2020 годы и на перспективу до 2025 года, утвержденной распоряжением Правительства Российской Федерации от 1 ноября 2013 г. № 2036-р, Стратегии развития пищевой и перерабатывающей промышленности Российской Федерации на период до 2020 года, утвержденной распоряжением Правительства Российской Федерации от 17 апреля 2012 г. № 559-р, Стратегии развития лесного комплекса Российской Федерации на период до 2020 года, утвержденной приказом Минпромторга России и Минсельхоза России от 31 октября 2008 г. № 248/482, Стратегии развития сельскохозяйственного машиностроения России на период до 2020 года, утвержденной приказом Минпромторга России от 22 декабря 2011 г. № 1810, Государственной программы развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013-2020 годы, утвержденной постановлением Правительства Российской Федерации от 14 июля 2012 г. №717, Государственной программы Российской Федерации «Экономическое развитие и инновационная экономика», утвержденной постановлением Правительства Российской Федерации от 15 апреля 2014 г. №316, Государственной программы Российской Федерации «Развитие промышленности и повышение ее конкурентоспособности», утвержденной постановлением Правительства Российской Федерации от 15 апреля 2014 г. № 328, Государственной программы Российской Федерации «Развитие электронной и радиоэлектронной промышленности на 2013-2025 годы», утвержденной постановлением Правительства Российской Федерации от 15 апреля 2014 г. № 329, Государственной программы Российской Федерации «Развитие авиационной промышленности на 2013-2025 годы», утвержденной постановлением Правительства Российской Федерации от 15 апреля 2014 г. № 303, Государственной программы Российской Федерации «Развитие образования», утвержденной постановлением Правительства Российской Федерации от 15 апреля 2014 г. № 295, Государственной программы Российской Федерации «Развитие науки и технологий», утвержденной постановлением Правительства Российской Федерации от 15 апреля 2014 г. № 301, Государственной программы Российской Федерации «Развитие атомного энергопромышленного комплекса», утвержденной постановлением Правительства Российской Федерации от 2 июня 2014 г. №506-12, а также с учетом Долгосрочного прогноза научно-технического развития до 2030 года, утвержденного Правительством Российской Федерации 3 января 2014 г., и Плана развития газо- и нефтехимии России на период до 2030 года, утвержденного приказом Минэнерго России от 1 марта 2012 г. № 79 (в ред. от 30 декабря 2013 г. № 958).

3

Основные направления должны обеспечить формирование и эффективную

практическую реализацию ресурсно-инновационной модели экспортной специализации

России.

Реализация Основных направлений будет способствовать увеличению объемов

экспорта продукции глубокой переработки сырья, современных материалов и готовых

изделий с улучшенными свойствами; развитию экспорта технически и технологически

сложной продукции, а также увеличению экспорта наукоемких и интеллектуальных услуг,

в первую очередь инжиниринговых, технических, компьютерных, образовательных.

Предлагаемый в Основных направлениях комплекс мер направлен на достижение

ускоренного развития отечественного несырьевого экспорта2.

Реализация мероприятий Основных направлений также позволит повысить

эффективность действующей в России системы государственной поддержки экспорта до

уровня лучших мировых практик.

Сфера действия Основных направлений охватывает внешнеторговую деятельность в

части осуществления экспортных операций в толковании Статьи 2 Федерального закона от

8 декабря 2003 г. №164-ФЗ «Об основах государственного регулирования внешнеторговой

деятельности», а также условия и мероприятия государственной экономической и

внешнеэкономической политики Российской Федерации, необходимые для реализации

задач по развитию экспорта.

Федеральным органом исполнительной власти, ответственным за разработку

Основных направлений развития экспорта на период до 2030 года является

Минэкономразвития России.

1 Оценка состояния и комплексные проблемы в экспортной сфере (необходимость разработки Основных направлений)

1.1 Характеристика основных динамических и структурных трендов

По уровню сравнительной интенсивности участия в международном разделении

труда (отношение доли в мировом экспорте товаров и услуг к доле в мировом паритетном

2 Под несырьевым экспортом для целей Основных направлений понимается экспорт несырьевых товаров и экспорт услуг. Экспорт несырьевых товаров определен в распоряжении Министерства экономического развития Российской Федерации «Об утверждении методик расчета показателей (индикаторов) государственной программы Российской Федерации «Развитие внешнеэкономической деятельности» от 31.07.2014 г. №172Р-ЛА. Экспорт услуг учитывается по методологии статистики платежного баланса Банка России, основанной на «Руководстве по платежному балансу и международной инвестиционной позиции» Международного Валютного Фонда (VI издание, 2008 г.).

4

ВВП) Россия, с показателем 87% в 2013 г., в начале 2010-х гг. превзошла традиционно

ориентированные на экспорт Мексику и Японию (81% и 67% соответственно) и

значительно опережает Китай (68%), США (57%), Бразилию (43%) и Индию (34,5%).

Отношение экспорта товаров и услуг к ВВП России (по текущему валютному курсу)

составляет в последние годы примерно 30%, что превосходит аналогичные показатели для

большинства крупных развитых и развивающихся экономик.

Развитие российского экспорта в 2000-х годах характеризовалось устойчивым и

существенным ростом его стоимостных объемов при сохранении неблагоприятных

тенденций в товарной структуре зарубежных продаж.

В целом международные экономические позиции России с начала 2000г

существенно окрепли. Увеличилась доля России в мировом экспорте товаров и услуг до

2,6% в 2013 г. по сравнению с 1,4% в 2000 г. В мировом товарном экспорте удельный вес

России в 2013 г. составил около 2,9% против 1,6% в 2000 г. Россия закрепилась в первой

десятке ведущих экспортеров товаров и занимает сегодня 8–9-ю строчку, примерно на

одном уровне с Великобританией и Италией.

В географической структуре экспорта за период 2000-2013 гг. почти на 3

процентных пункта повысилась доля стран АТЭС (прежде всего за счет государств

Восточной Азии) – до 18,9%, и почти на 1 процентный пункт снизилась доля стран

Евросоюза – до 53,8%. Доля стран СНГ остается достаточно стабильной и колеблется в

пределах 14-15%. То же верно для стран – партнеров России по Таможенному союзу,

удельный вес которых сохраняется на уровне 7-8%.

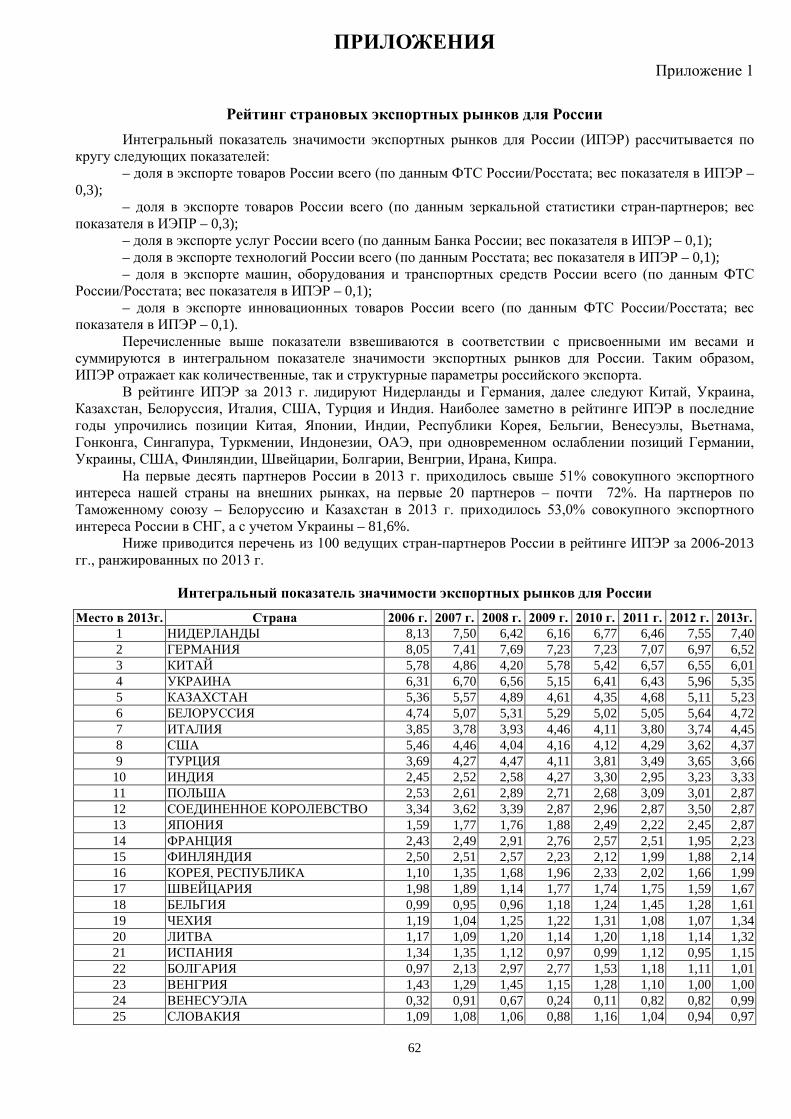

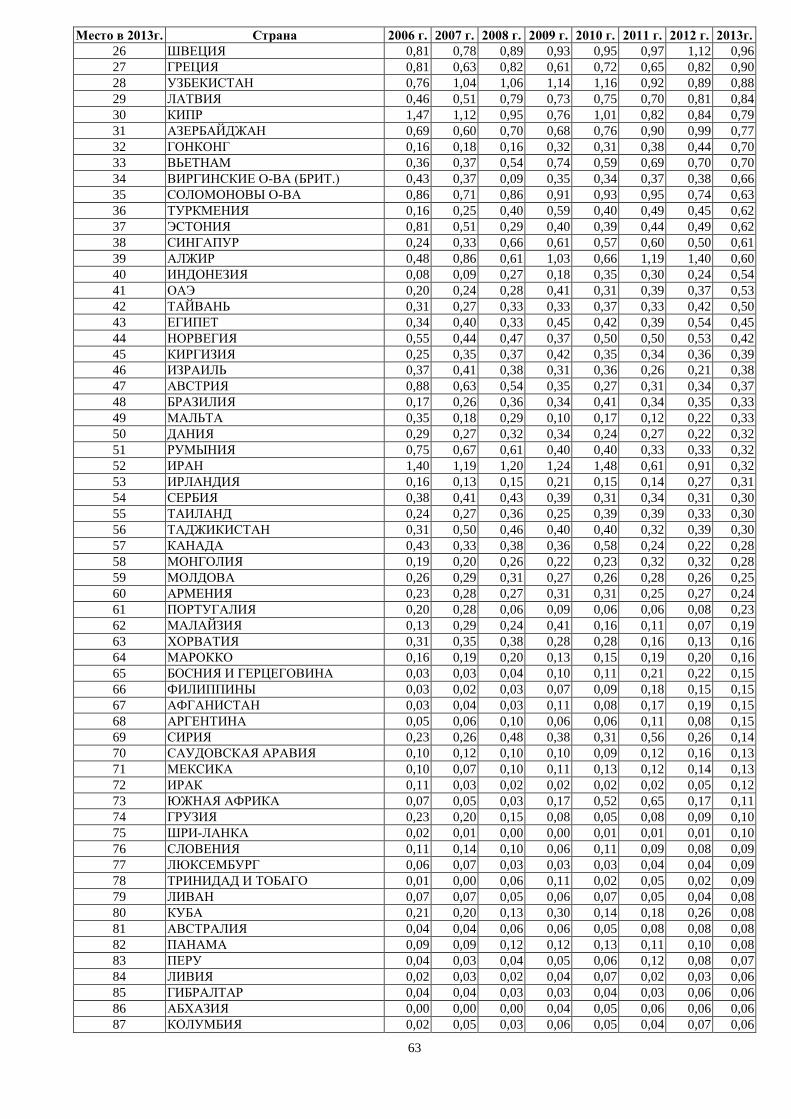

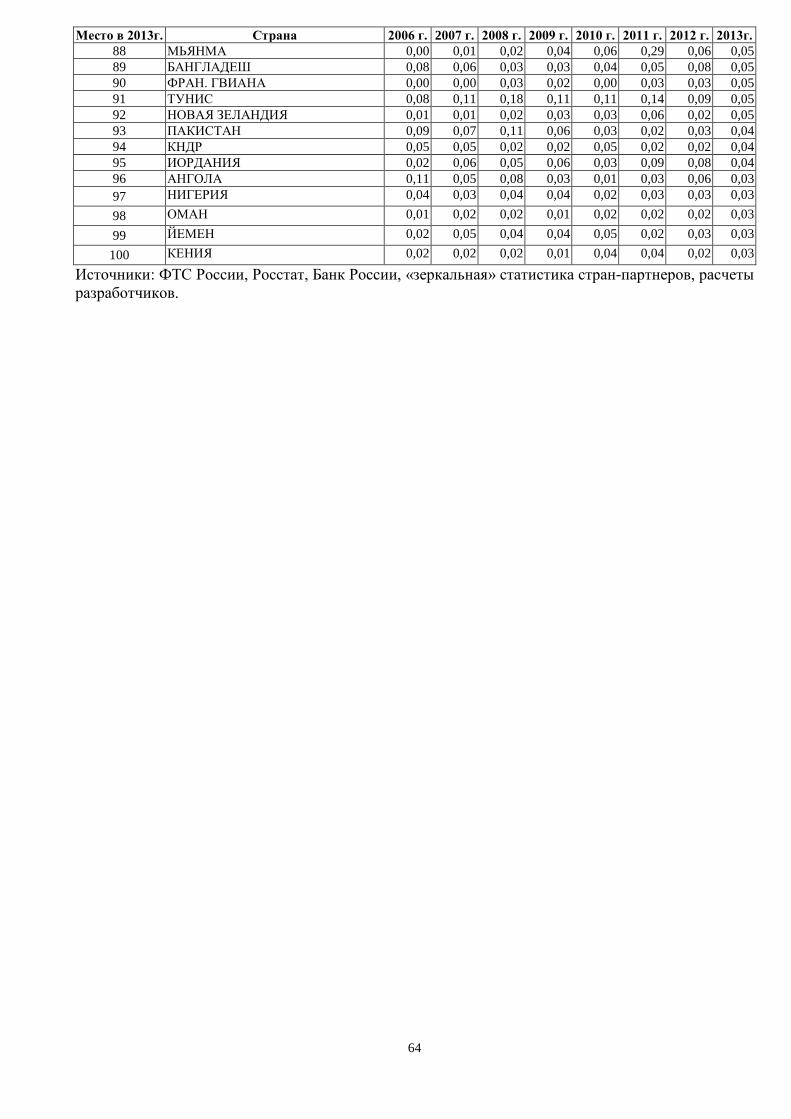

Рейтинг экспортных рынков для России за период 2006-2013 гг. приведен в

Приложении 1.

1.2 Ключевые проблемы и риски при сложившихся трендах

Сегодня совокупный объем проблем в экспортной сфере ввиду исчерпания

возможности дальнейшего увеличения физических объемов поставок продукции

традиционного экспортного ассортимента при ограниченной конкурентоспособности

большинства обрабатывающих производств и отсутствии действенной стимулирующей

политики государства в экспортной сфере достиг критического уровня, что требует

решения в рамках Основных направлений.

В настоящее время на экспорт направляется около:

− 90% производимых в России удобрений и никеля,

− 75% пиломатериалов,

5

− свыше 70% алюминия и газетной бумаги,

− более 50% нефтепродуктов, клееной фанеры и каменного угля,

− 45% нефти и стали (в форме полуфабрикатов и проката),

− 30% природного газа.

В связи с замедлением роста экспорта происходит чувствительное сокращение

профицита в торговле товарами и услугами, что ведет к заметному ухудшению состояния

счета текущих операций платежного баланса России. Положительное сальдо торгового

баланса России снизилось с 163,4 млрд долл. США в 2011 г. до 145,1 млрд в 2012 г. и 121,7

млрд долл. США в 2013 году. Профицит по счету текущих операций уменьшился с 97,3

млрд долл. США в 2011 г. до 71,3 млрд в 2012 г. и 32,8 млрд долл. США в 2013 г., тем

самым сократившись втрое за рассматриваемый период.

2 Глобальный контекст реализации Основных направлений

2.1 Ключевые тенденции и структурные сдвиги в мировой экономике и международной торговле

По данным ЮНКТАД, в настоящее время на долю ТНК приходится около 80% (15

трлн долл. США) объема международной торговли товарами. При этом, одним из

последствий экономической глобализации стала тенденция опережающего роста объемов

международной торговли по сравнению с динамикой мирового экономического развития.

Значительно повысился вес развивающихся государств в международной торговле:

данный показатель в начале 2010-х гг. впервые превысил долю развитых стран.

Главным фактором увеличения доли развивающихся государств в международном

обмене стало их широкое вовлечение в транснациональные цепочки добавленной

стоимости (ЦДС).

С учетом сложившихся и новых трендов в развитии процесса глобализации внешние

условия экспортной деятельности России в период до 2030 г. будут определяться

следующими основными факторами:

− долговременным замедлением темпов роста глобальной экономики при

сохранении нестабильности мирового экономического развития;

− масштабным сдвигом мирового производства и в целом деловой активности в

тихоокеанский и индоазиатский регионы;

− опережающим ростом потребления в развивающихся странах Азии, прежде

всего в Китае, Индии, Индонезии, Малайзии, Вьетнаме, а также увеличением емкости

6

рынков крупных развивающихся стран в латиноамериканском, ближневосточном и

африканском регионах (Бразилия, Мексика, Саудовская Аравия, ОАЭ, ЮАР, Нигерия, ряд

других государств);

− замедленным и неустойчивым развитием ключевого на сегодняшний день

экспортного рынка для России – европейского;

− относительной стабилизацией цен на нефть и другие сырьевые ресурсы в

реальном выражении при сохранении вероятности значительной волантильности цен в

отдельные периоды;

− усилением элементов протекционизма в политике многих стран на фоне роста

глобальной конкуренции;

− переходом к шестому технологическому укладу, что создает новые возможности

и рыночные ниши, стимулирует структурные сдвиги в производстве и потреблении;

− усилением гонки за обладание мировым технологическим лидерством для

обеспечения нацкомпаниям долговременных конкурентных преимуществ (расходы на

освоение технологий, составляющих новый уклад, и масштаб их применения ежегодно

увеличиваются примерно на 35%);

− повышением эффективности использования ресурсов и увеличением спроса на

энерго- и ресурсосберегающие технологии при одновременном усилением борьбы за

сырьевые ресурсы, в том числе необходимые для создания и функционирования новых

высокотехнологичных производств;

− изменениями в институциональном устройстве мировой экономики в

направлении усиления роли глобальных регуляторов и позиций в них развивающихся

стран;

− изменениями в международной торговой системе в связи с

переформатированием традиционных торговых блоков и формированием основанных на

принципах углубленной зоны свободной торговли стратегических экономических

партнерств.

Значительное влияние на товаропотоки процесса решоринга (reshoring –

возвращение производства из зарубежных локаций, где они были ранее размещены, в

страны базирования ТНК) и ниаршоринга (nearshoring – перемещение мощностей в

страны, расположенные географически близко к месту нахождения штаб-квартиры

материнской компании).

7

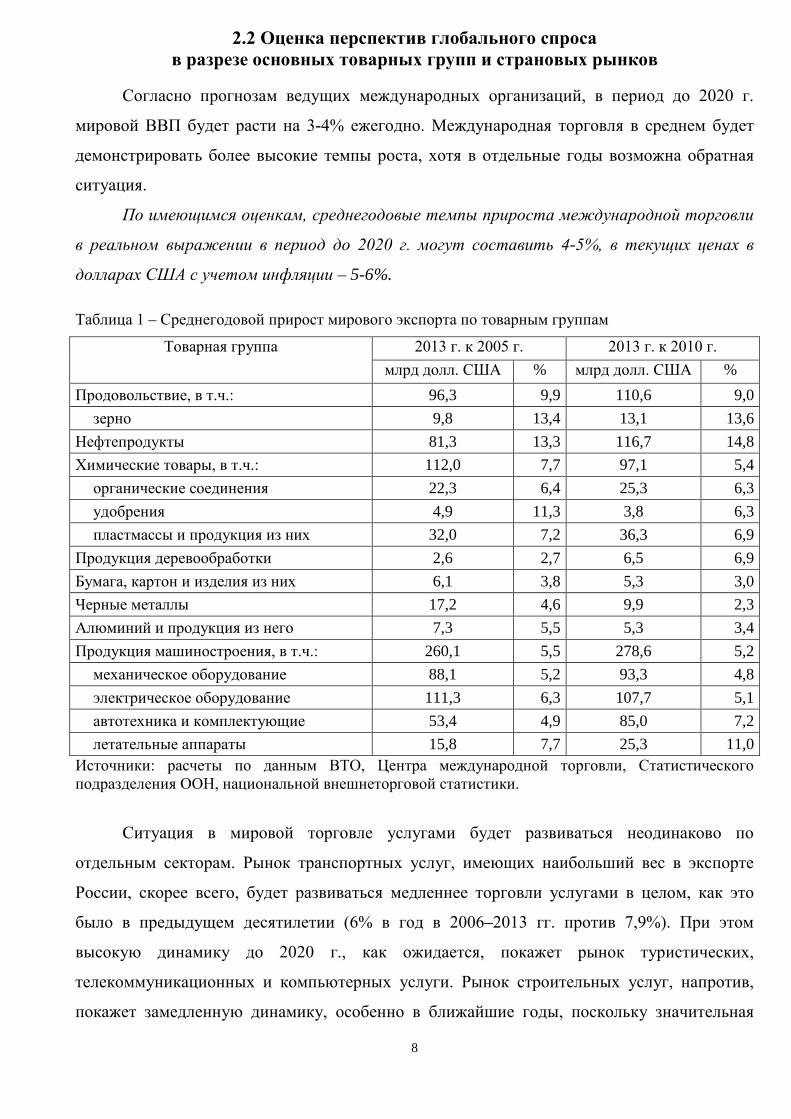

2.2 Оценка перспектив глобального спроса в разрезе основных товарных групп и страновых рынков

Согласно прогнозам ведущих международных организаций, в период до 2020 г.

мировой ВВП будет расти на 3-4% ежегодно. Международная торговля в среднем будет

демонстрировать более высокие темпы роста, хотя в отдельные годы возможна обратная

ситуация.

По имеющимся оценкам, среднегодовые темпы прироста международной торговли

в реальном выражении в период до 2020 г. могут составить 4-5%, в текущих ценах в

долларах США с учетом инфляции – 5-6%.

Таблица 1 – Среднегодовой прирост мирового экспорта по товарным группам

Товарная группа 2013 г. к 2005 г. 2013 г. к 2010 г. млрд долл. США % млрд долл. США %

Продовольствие, в т.ч.: 96,3 9,9 110,6 9,0 зерно 9,8 13,4 13,1 13,6

Нефтепродукты 81,3 13,3 116,7 14,8 Химические товары, в т.ч.: 112,0 7,7 97,1 5,4

органические соединения 22,3 6,4 25,3 6,3 удобрения 4,9 11,3 3,8 6,3 пластмассы и продукция из них 32,0 7,2 36,3 6,9

Продукция деревообработки 2,6 2,7 6,5 6,9 Бумага, картон и изделия из них 6,1 3,8 5,3 3,0 Черные металлы 17,2 4,6 9,9 2,3 Алюминий и продукция из него 7,3 5,5 5,3 3,4 Продукция машиностроения, в т.ч.: 260,1 5,5 278,6 5,2

механическое оборудование 88,1 5,2 93,3 4,8 электрическое оборудование 111,3 6,3 107,7 5,1 автотехника и комплектующие 53,4 4,9 85,0 7,2 летательные аппараты 15,8 7,7 25,3 11,0

Источники: расчеты по данным ВТО, Центра международной торговли, Статистического подразделения ООН, национальной внешнеторговой статистики.

Ситуация в мировой торговле услугами будет развиваться неодинаково по

отдельным секторам. Рынок транспортных услуг, имеющих наибольший вес в экспорте

России, скорее всего, будет развиваться медленнее торговли услугами в целом, как это

было в предыдущем десятилетии (6% в год в 2006–2013 гг. против 7,9%). При этом

высокую динамику до 2020 г., как ожидается, покажет рынок туристических,

телекоммуникационных и компьютерных услуги. Рынок строительных услуг, напротив,

покажет замедленную динамику, особенно в ближайшие годы, поскольку значительная

8

часть данного рынка связана с крупными долгосрочными проектами, а в посткризисные

годы активность в этой области сильно уменьшилась.

2.3 Конкурентные стратегии стран на глобальном рынке

Сегодня экспортная деятельность рассматривается как один из важнейших факторов

повышения устойчивости и динамизма экономического роста. Более чем в 100 странах

мира созданы и функционируют специализированные государственные,

полугосударственные и негосударственные институты, уполномоченные оказывать

финансовую и нефинансовую поддержку экспортерам. Учитывая, что в мировой практике,

как правило, наблюдается высокая корреляция привлечения прямых иностранных

инвестиций и развития экспорта принимающей страны, абсолютное большинство

действующих в настоящее время национальных организаций содействия торговле

объединяют в себе функции поддержки экспорта и привлечения прямых иностранных

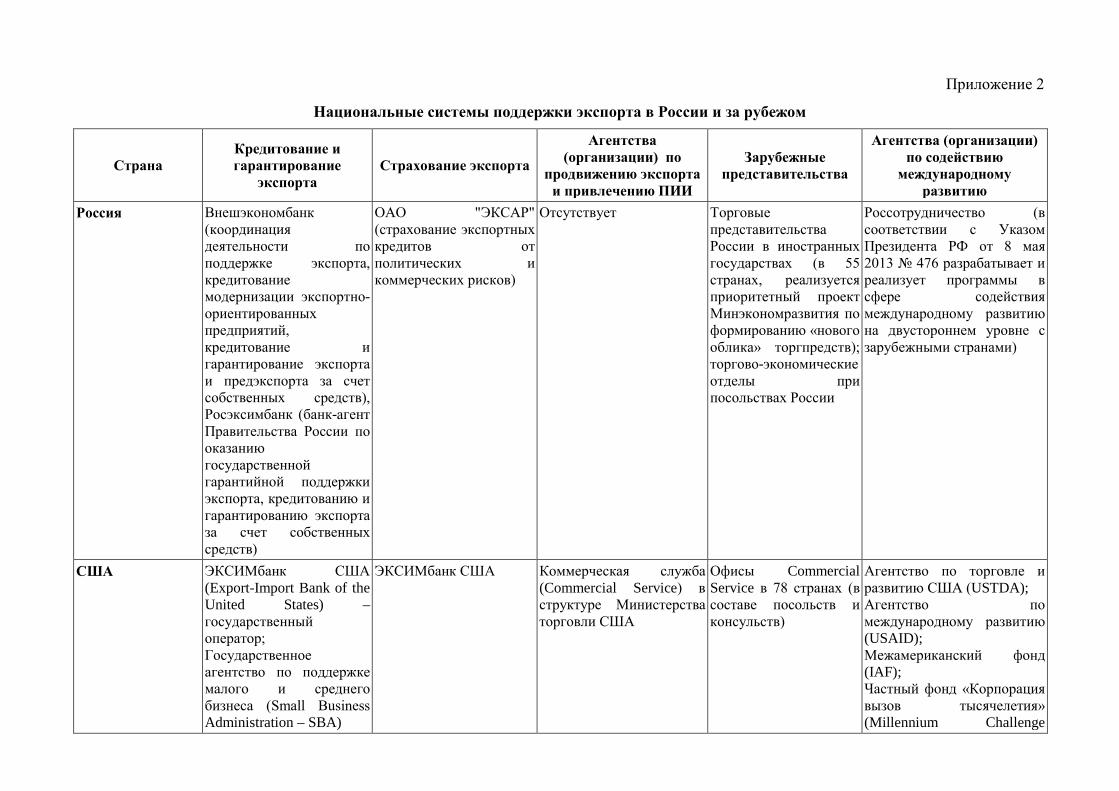

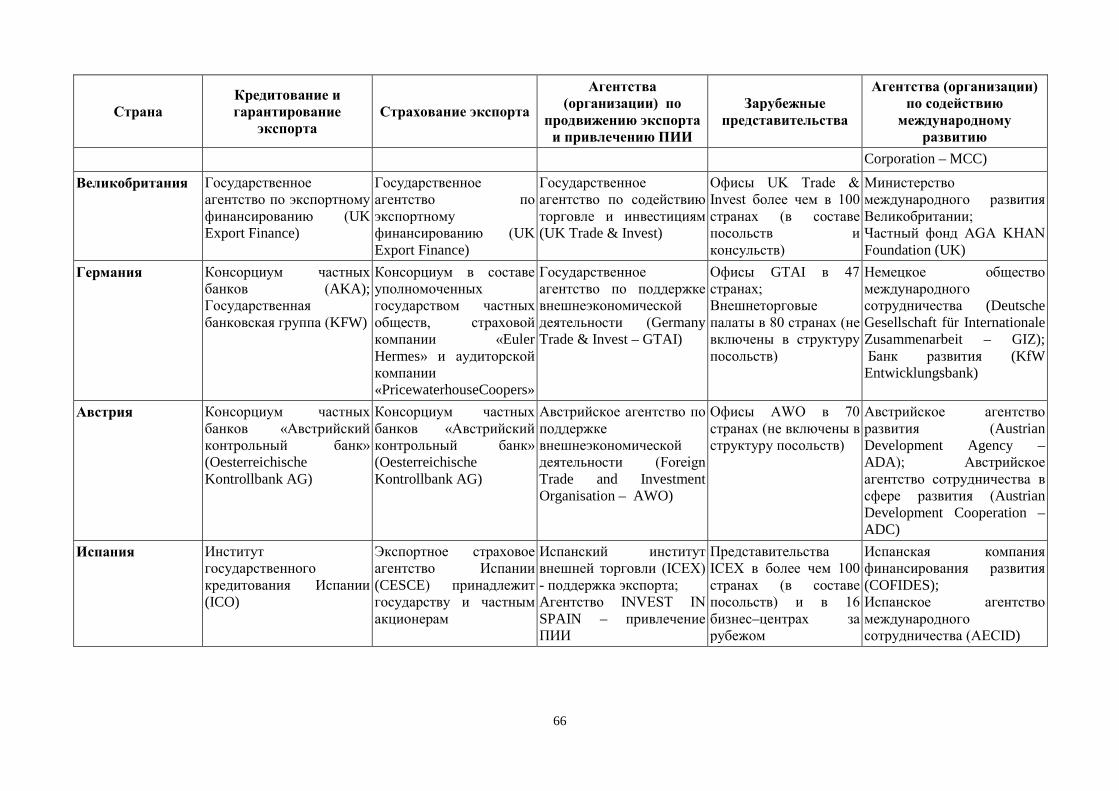

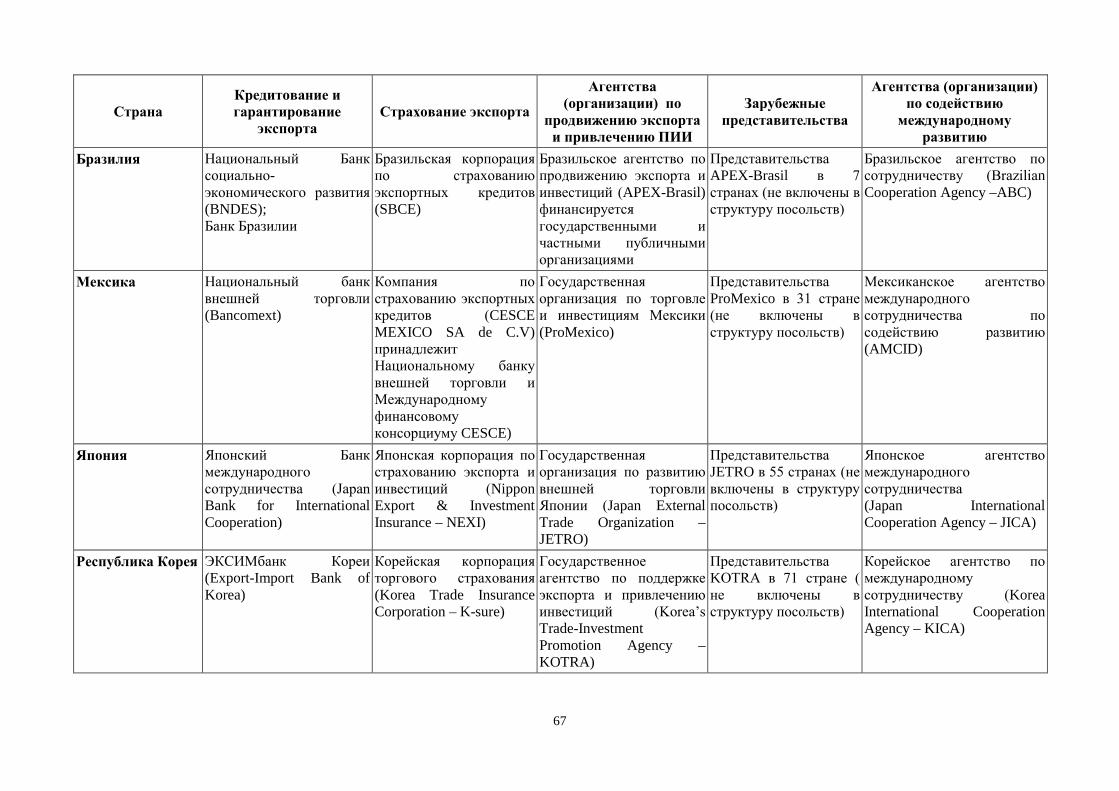

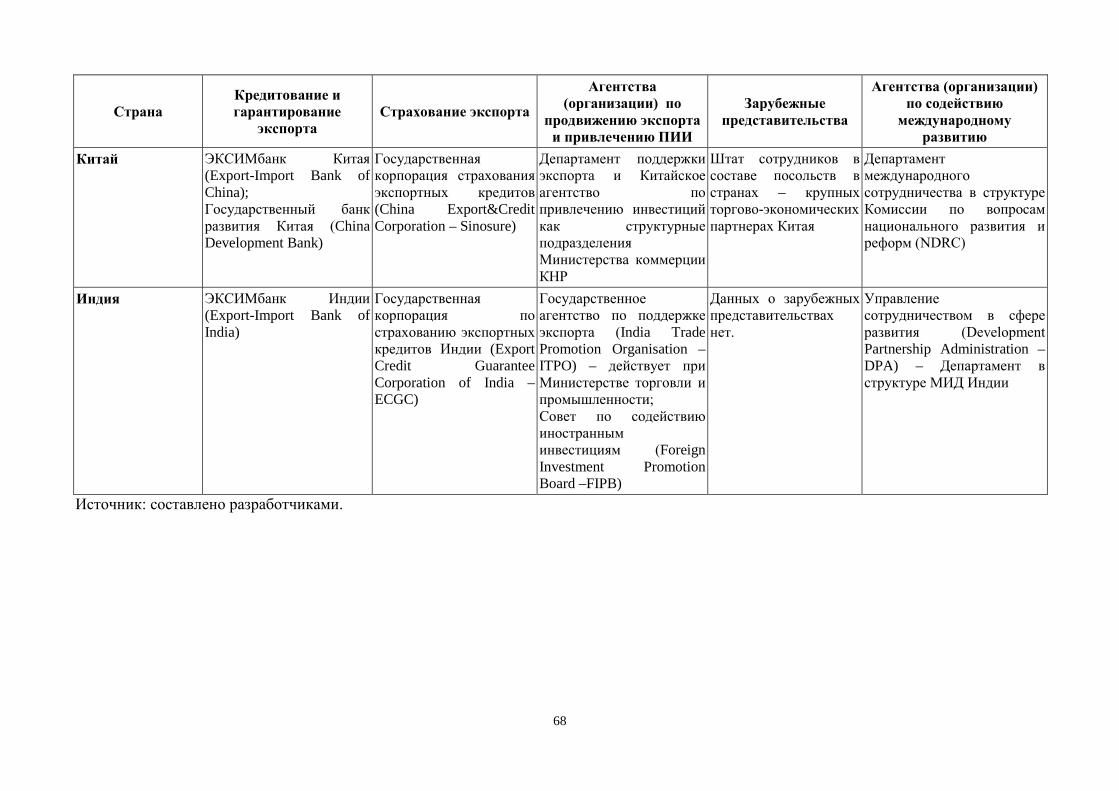

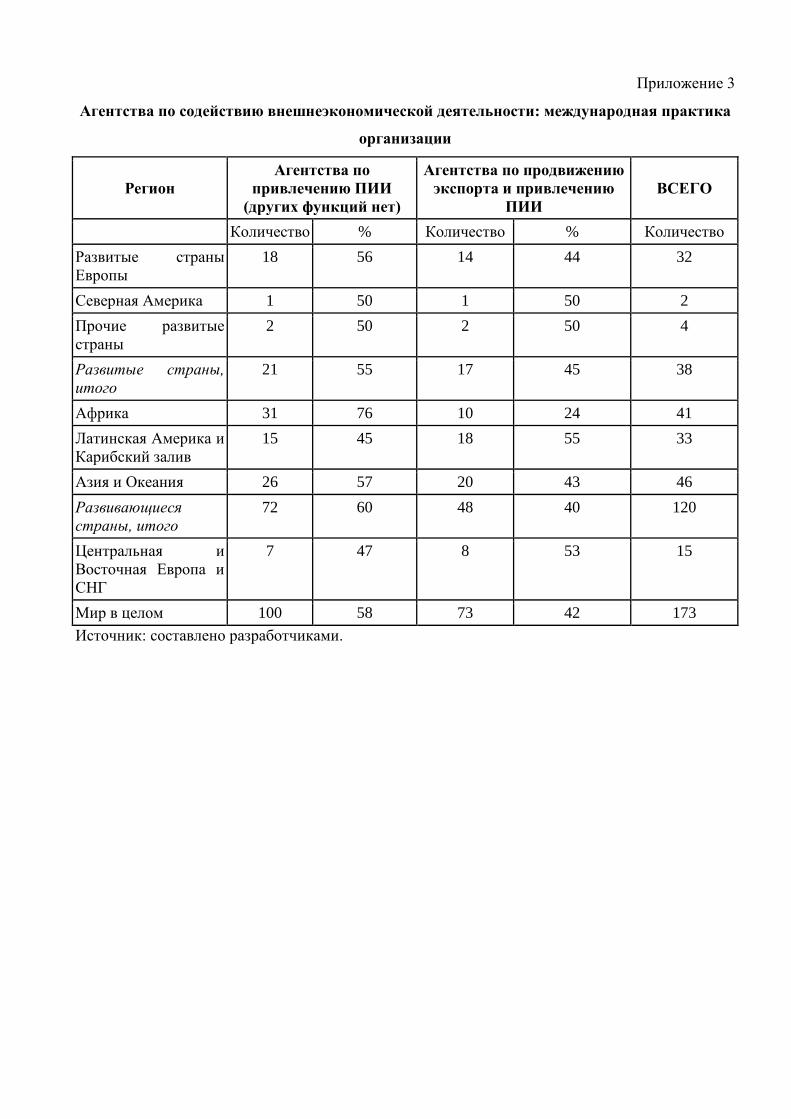

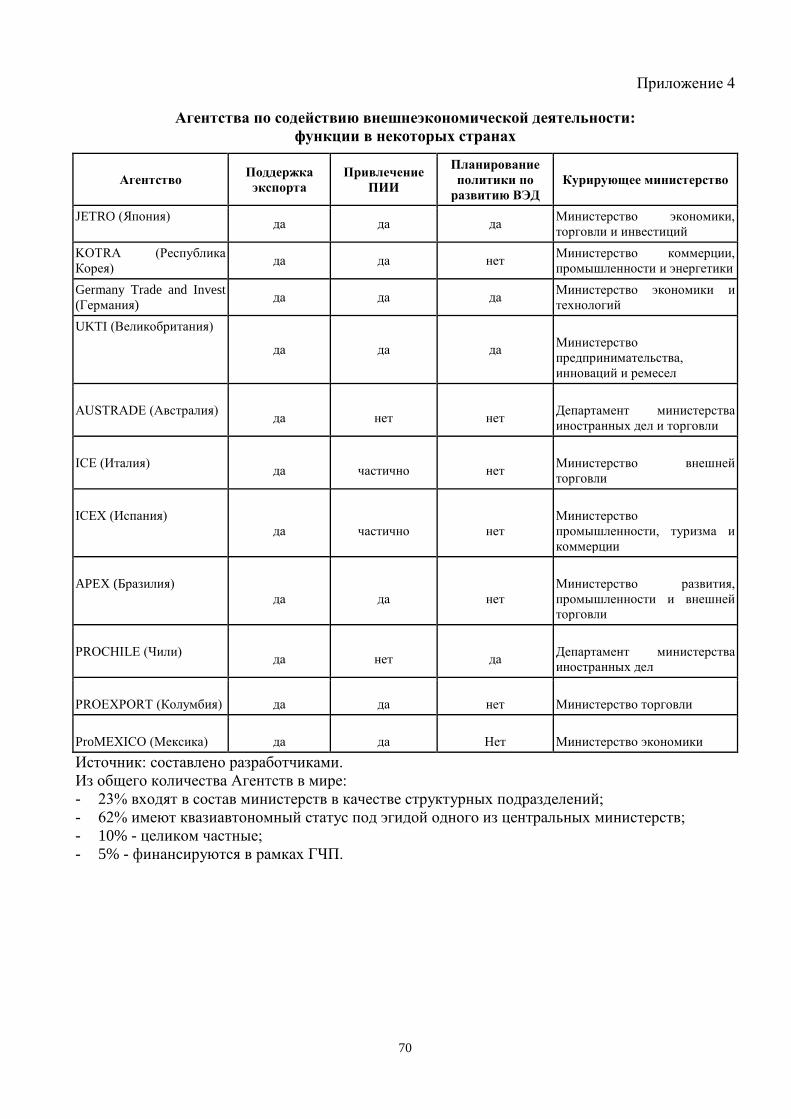

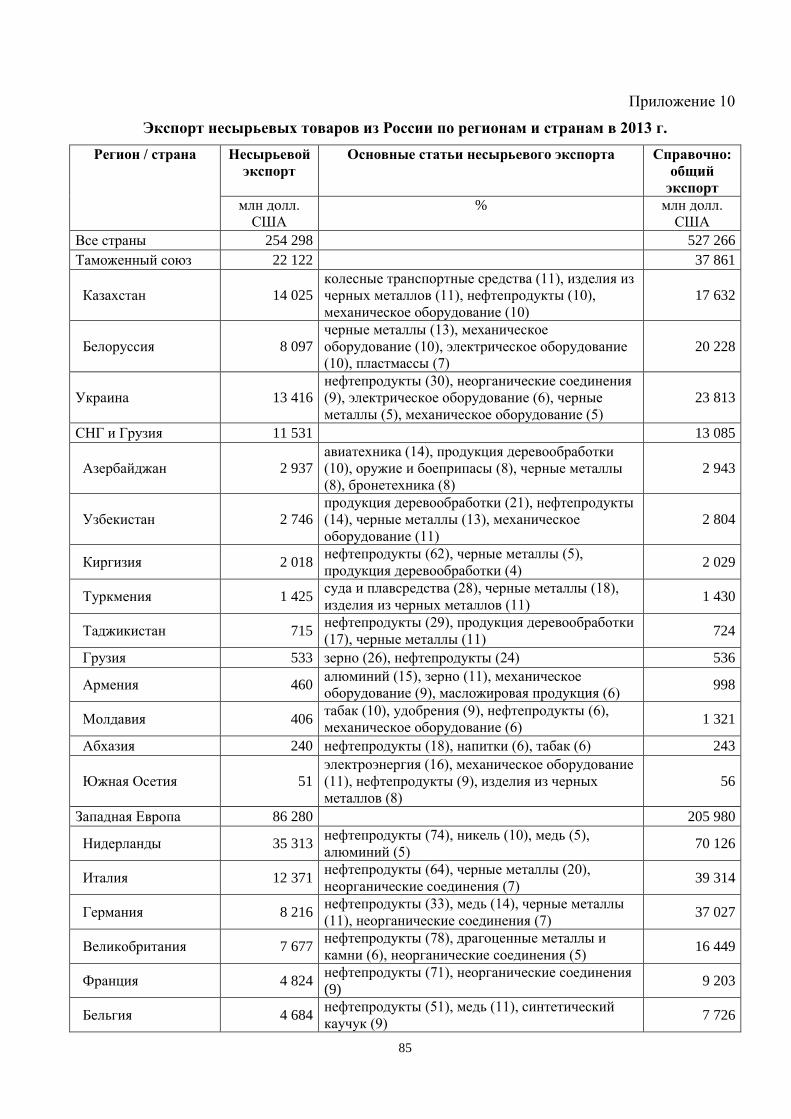

инвестиций (см. Приложения 2-4).

На фоне усиливающейся конкуренции на мировых рынках основной акцент делается

на обеспечении комплексности и совершенствовании отдельных элементов национальных

систем поддержки экспорта.

В системах поддержки экспорта зарубежных стран в качестве приоритетного

направления выделяются вопросы содействия малому и среднему бизнесу, прежде всего

инновационным предприятиям, поставляющим на внешние рынки продукцию с высокой

добавленной стоимостью.

Большое внимание уделяется повышению результативности и эффективности

национальных систем экспортной поддержки путем проведения институциональных

реформ, усиления координации и контроля за результатами деятельности институтов,

упразднения дублирующих функций. Совершенствуются методики оценки эффективности

национальных систем, включая деятельность зарубежных торговых (коммерческих)

представительств. Внимание уделяется своевременной адаптации экспортных стратегий к

новым реалиям, учитывающим актуальные задачи и изменения конкурентных позиций

стран-партнеров.

Конкурентоспособные Основные направления для России предполагают, помимо

конкурентного и соответствующего тенденциям глобального спроса продуктового

наполнения, использование лучших зарубежных практик в области организации и

функционирования систем экспортной поддержки. Для этих целей предполагается

развивать сочетание программно-целевого и проектного подходов; приоритезацию задач

9

на всех уровнях государственного управления с созданием механизмов координации,

мониторинга и контроля; формирование современных общедоступных сервисов для

экспортеров в режиме предоставления государственных услуг с использованием принципа

«единого окна».

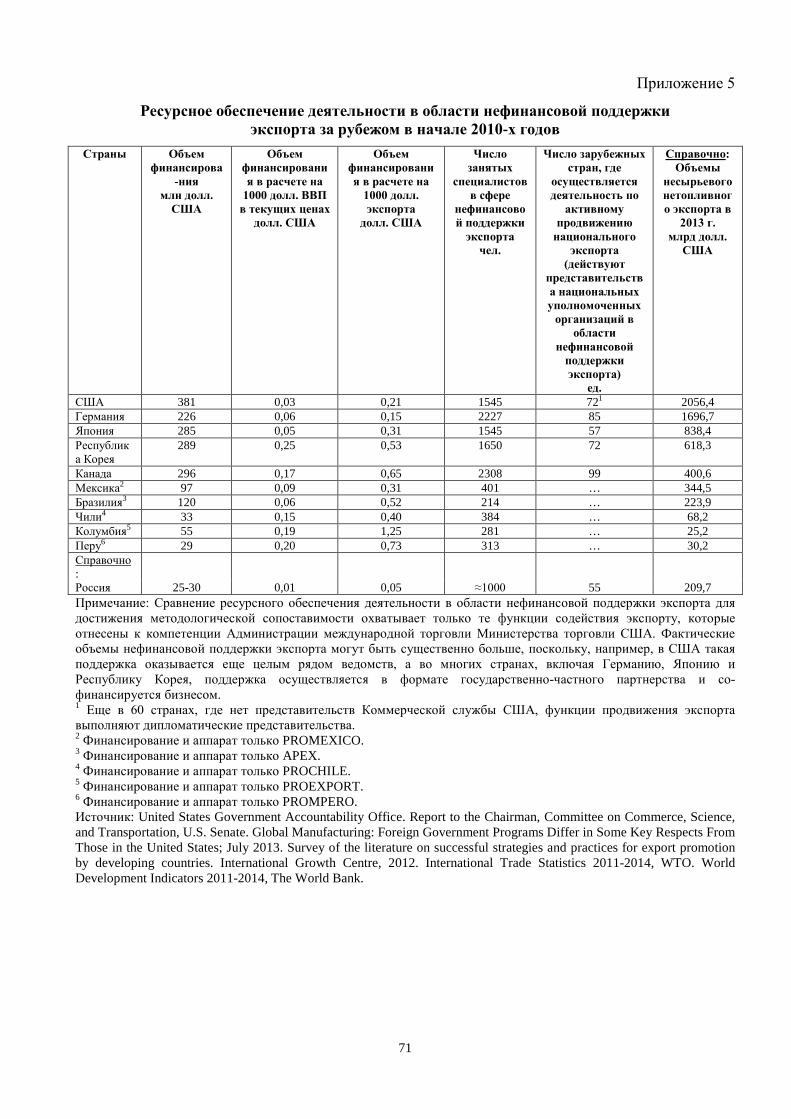

Информация о системах и институтах поддержки экспорта за рубежом приведена в

Приложениях 2-5.

3 Внутренние условия реализации Основных направлений

3.1 Макроэкономические условия реализации Основных направлений

В 2014 г. в связи с санкциями и ограничениями со стороны развитых стран в

отношении России возникли существенные трудности в функционировании отдельных

отраслей и секторов отечественной экономики. Негативные эффекты этой ситуации

учитывались при оценке среднесрочных перспектив реализации Основных направлений.

Вместе с тем принятая гипотеза на долговременную перспективу, в период до 2030 г.,

базируется на фундаментальных тенденциях и стратегических задачах развития

российской экономики и учитывает следующие основные факторы:

− умеренными темпами роста ВВП и промышленного производства во всех

сценариях экономического развития России, кроме форсированного, при модернизации

энергосырьевого комплекса, внедрении энерго- и ресурсосберегающих технологий,

развитии транспортной инфраструктуры, что обеспечит, как минимум, сохранение

традиционного топливно-сырьевого экспортного потенциала;

− формированием конкурентоспособного сектора гражданских

высокотехнологичных производств и экономики знаний (в том числе за счет увеличения

финансирования НИОКР из частных источников, а также трансфера технологий

российскими производителями) в случае реализации умеренно-оптимистичного или

форсированного сценариев, что будет способствовать последовательному

облагораживанию товарной структуры экспорта, повышению в нем веса

высокотехнологичной продукции, наукоемких, интеллектуальных услуг;

− увеличение экспортного потенциала в сфере услуг в условиях модернизации

транспортной инфраструктуры, обслуживающей в том числе международные транзитные

перевозки, развития инфраструктуры индустрии туризма и, главное, в условиях

формирования современных секторов и видов услуг, обеспечивающих функционирование

10

экономики знаний, связанных со сферой здравоохранения и др.; соответственно возрастет

доля услуг в общем экспорте товаров и услуг;

− расширение внутреннего инвестиционного и потребительского спроса,

растущего быстрее ВВП, что в ряде случаев повысит приоритетность решения задач

импортозамещения в конкурентной среде при переносе экспортных планов и программ на

более отдаленный период;

− реализация программ повышения конкурентоспособности промышленности,

сельского хозяйства, сферы услуг, а также Национальной предпринимательской

инициативы, предполагающей как формирование благоприятных условий для создания и

ведения бизнеса, так и радикальное упрощение действующих при экспорте таможенных и

иных административных процедур, что будет способствовать росту числа организаций-

экспортеров при диверсификации товарной структуры экспорта;

− формирование комплексной национальной системы поддержки экспорта,

опирающейся на финансовые, организационные, маркетинговые, информационные,

торгово-политические и политико-дипломатические инструменты поддержки для

получения синергического эффекта в отношении усиления позиций России на

перспективных мировых рынках.

Конкретное воплощение этих условий в жизнь во многом будет определяться

экономической политикой государства – в области денежно-кредитной политики,

налогообложения, регулирования тарифов на продукцию/услуги естественных монополий,

развития инфраструктуры и других.

3.2 Конкурентный потенциал экономики России, ключевые национальные экспортные кластеры

Международная конкурентоспособность экономики России обеспечивается в

основном развитой минерально-сырьевой базой, сравнительно невысокой стоимостью

ресурсов, научно-техническими заделами и качеством системы образования. Важным

конкурентным преимуществом России является также емкий внутренний рынок. Рейтинги

международной конкурентоспособности и качества предпринимательской среды

последних лет свидетельствуют об общем улучшении позиций России, однако

продвижению вперед препятствуют сохраняющиеся низкая производительность труда,

высокие административные барьеры и уровень коррупции, недостаточная развитость

финансового рынка и ряд других факторов.

11

В рейтинге международной конкурентоспособности Всемирного экономического

форума Россия в 2014 г. поднялась с 64 до 53 места (из 144 стран). В докладе отмечается,

что позиции России улучшились во многом за счет макроэкономических факторов, в

частности благодаря низкому уровню государственного долга и сохраняющемуся

профициту бюджета. Значительного прогресса добился российский ИКТ-сектор.

Воспользоваться своими конкурентными преимуществами России препятствуют низкая

эффективность работы государственных институтов (97-е место), неэффективная

антимонопольная политика, слабая развитость финансового рынка и дефицит доверия

инвесторов к судебной системе.

В рейтинге конкурентоспособности Международного института развития

менеджмента (г. Лозанна, Швейцария) Россия в 2014 г. улучшила свой показатель на

четыре позиции, переместившись на 38 место (из 60 стран). По уровню эффективности

государственного управления Россия заняла в рейтинге 37 место, что лучше по сравнению

с предыдущим показателем на шесть ступеней. Тем не менее, по оценке составителей

исследования, низкая эффективность государственного управления сохраняется по таким

показателям, как легкость ведения бизнеса, защита прав частной собственности,

административные барьеры и коррупция. В числе других негативных факторов указаны

низкий уровень диверсификации экономики и производительности труда, а также низкая

восприимчивость к инновациям.

В рамках исследования качества предпринимательского климата, проводимого

ежегодно Всемирным банком совместно с Международной финансовой корпорацией

(«Doing Business»), отслеживаются и оцениваются административная практика, а также

изменения нормативно-правовых актов, регулирующих деятельность местных

предприятий, прежде всего малых и средних, на протяжении всего их жизненного цикла –

от создания и до ликвидации. В итоговом рейтинге 2014 г. Россия сделала значительный

прогресс, продвинувшись на 20 позиций по сравнению с предыдущим рейтингом (со 112

до 92 места из 189 стран), показав при этом лучший результат среди стран БРИКС.

Наметившаяся позитивная тенденция нашла отражение и в рейтинге 2015 г., где Россия

еще более укрепила свои позиции и заняла 62 место.

Из всех критериев, по которым оцениваются экономики с точки зрения легкости

ведения бизнеса, в России лучше всего обстоят дела с регистрацией собственности (12

место в мире) и обеспечением исполнения контрактов (14 место в мире). Худшие позиции

России – 156 место в мире по условиям получения разрешения на строительство и 155

место в мире по степени благоприятствования условий для осуществления 12

внешнеторговой деятельности. По данным Всемирного банка (при всех условностях его

методики), в России для проведения экспортно-импортных операций по сравнению со

странами ОЭСР требуется вдвое больше документов, втрое больше времени и почти втрое

больше соответствующих расходов.

С учетом текущего состояния и ожидаемой динамики факторов национальной

конкурентоспособности, достигнутых экспортных объемов и позиций на внешних рынках

ведущими и наиболее перспективными в плане расширения международной коммерческой

деятельности секторами (отраслями) российской экономики являются:

– топливно-энергетический комплекс (свыше 62% общего экспорта, 34,5%

несырьевого экспорта), где Россия прочно выступает одним из мировых лидеров по

запасам, добыче и экспорту всех видов минерального топлива (нефти, газа, угля), а также

продуктов его переработки (нефтепродуктов, кокса, электроэнергии);

– металлургический комплекс (7,5% общего экспорта, свыше 12% несырьевого

экспорта), конкурентные преимущества в котором связаны с высокой обеспеченностью

сырьем (производство никеля, добыча свинца), низкой или умеренной стоимостью

энергоресурсов (производство алюминия), наличием уникальных технологий

(производство титана), сочетанием этих и других факторов (черная металлургия,

производство меди);

– агропромышленный комплекс (4,5% общего экспорта, 8% несырьевого экспорта),

потенциал которого в наибольшей мере связан с ростом производства первичной

сельхозпродукции благодаря разнообразию природно-климатических зон, высокой, в

целом, обеспеченности пресной водой, большим площадям сельхозугодий и

значительному их резерву, невысокой текущей интенсивности сельскохозяйственной

деятельности, а также с возможностью конкурентоспособного производства всех видов

минеральных удобрений благодаря богатой сырьевой базе;

– транспортный комплекс (3,5% общего экспорта, 6,5% несырьевого экспорта),

ввиду размеров и географического положения России являющийся важным элементом

международных транспортных коридоров, прежде всего евроазиатских, большой

потенциал которых пока реализован лишь в малой степени. Кроме того,

конкурентоспособны и отдельные российские технологии в этой сфере (например,

космические, авиаперевозка крупногабаритных грузов, ледокольное плавание и т.д.);

– производство и обработка драгоценных металлов и камней (свыше 2,5% общего

экспорта, 3,5% несырьевого экспорта), благодаря наличию крупных запасов и добычи

золота, серебра, платиноидов, алмазов, а также традиций ювелирного дела; 13

– оборонно-промышленный комплекс (2,5% общего экспорта, 4,5% несырьевого

экспорта), где Россия является одним из признанных лидеров рынка, прочно занимая

второе место в мире по экспорту вооружений;

– нефте- и газохимия (свыше 2% общего экспорта, 4% несырьевого экспорта),

конкурентоспособность которой опирается на крупнейшую в мире добычу нефти и газа

(совокупно – 1-е место), умеренные цены на энергоресурсы и невысокие экологические

издержки;

– туристическая сфера (2% общего экспорта, 4% несырьевого экспорта),

опирающаяся на многообразие природно-климатических условий, заповедных территорий,

культурно-исторических памятников в России (личный туризм) и значительный и

растущий вес России в мировой экономике и торговле (деловой туризм);

– транспортное машиностроение, включая производство комплектующих (1,5%

общего экспорта, около 3% несырьевого экспорта), являющееся одним из крупнейших

товарных рынков с сильным мультипликативным эффектом и в котором Россия уже

добилась определенных успехов в отдельных нишах (производство вертолетов, ракетно-

космической техники, реактивных двигателей и т.д.);

– лесопромышленный комплекс (около 2% общего экспорта, свыше 2,5%

несырьевого экспорта), главным конкурентным преимуществом которого являются

крупнейшие в мире запасы промышленной древесины, а также умеренные цены на

энергию и материальные ресурсы, невысокие экологические издержки;

– атомный комплекс, от добычи урана до производства оборудования для АЭС и

услуг по их эксплуатации (свыше 1,5% общего экспорта, более 2% несырьевого экспорта),

в котором конкурентные преимущества обусловлены развитой научно-технической и

производственной базой, наличием уникальных технологий и перспективных разработок,

многолетним опытом успешной реализации проектов;

– информационно-коммуникационная сфера, включая производство

соответствующего оборудования (1% общего экспорта, 2% несырьевого экспорта),

характеризующаяся высокой динамикой мирового рынка и значительным потенциалом

России, подтверждаемым высококвалифицированными кадрами и успешными

разработками в отдельных нишах;

– неатомное энергомашинострение, включая услуги по строительству и

эксплуатации объектов электроэнергетики (0,3% общего экспорта, 0,6% несырьевого

экспорта), характеризующееся большой и стабильно растущей емкостью мирового рынка,

14

на котором Россия выступает одним из лидеров по введенным в эксплуатацию

зарубежным мощностям.

На перечисленные 13 секторов в 2013 г. пришлось около 94% общего и свыше 87%

несырьевого экспорта России. Соответственно прочие товары и услуги обеспечивают

примерно 6% общего и 12,5% несырьевого экспорта. Среди них имеются нишевые

продукты, также обладающие существенным экспортным потенциалом: лекарственные

средства и медицинские изделия, отдельные виды продукции тяжелого машиностроения,

научные приборы и оборудование, различные виды деловых и профессиональных услуг.

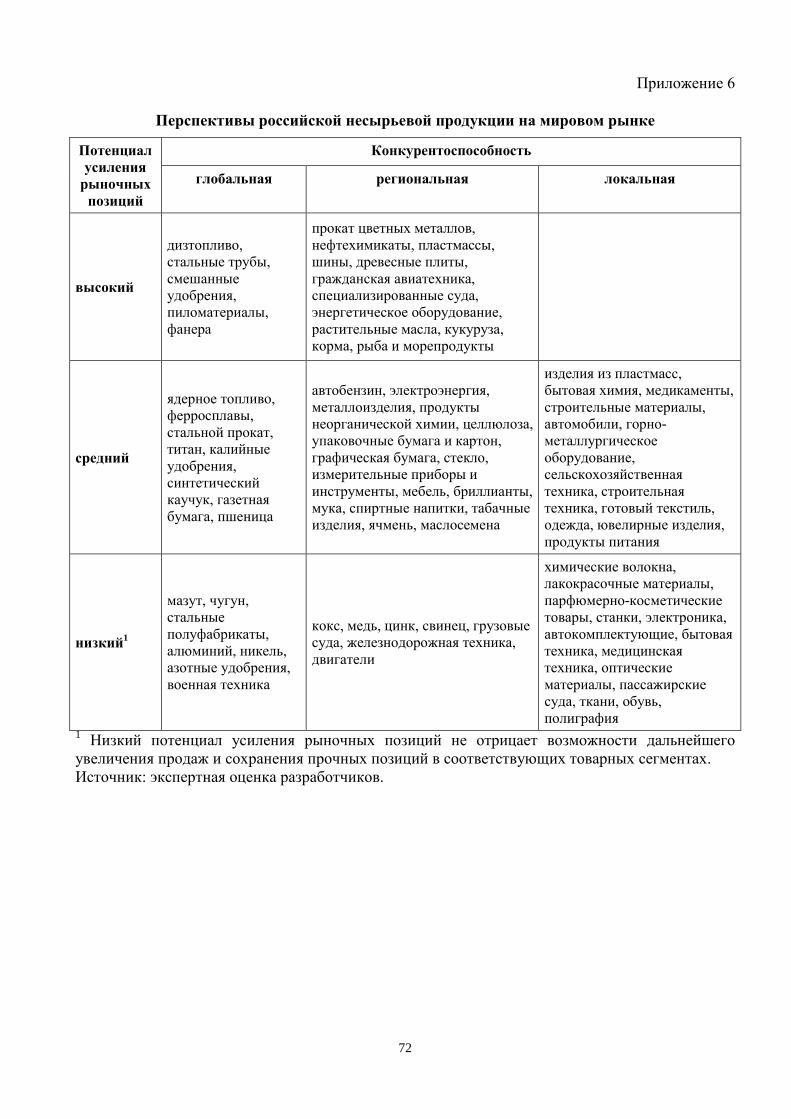

Оценка конкурентоспособности и перспектив российской несырьевой продукции на

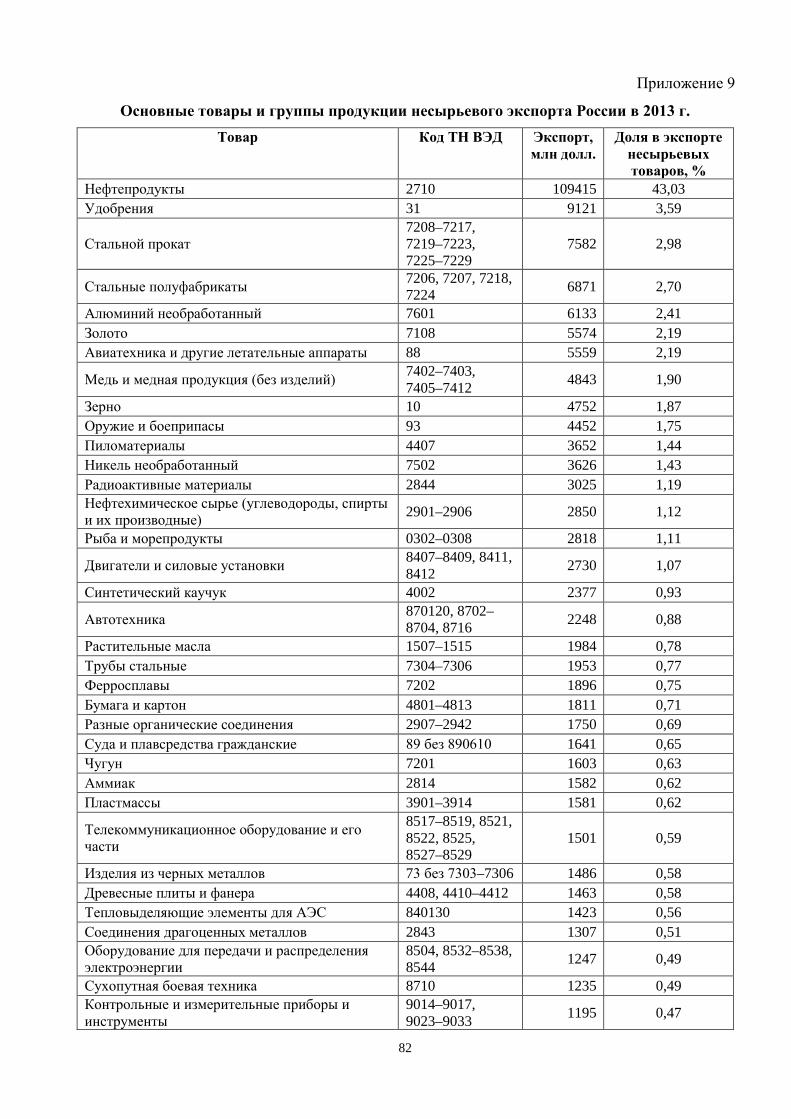

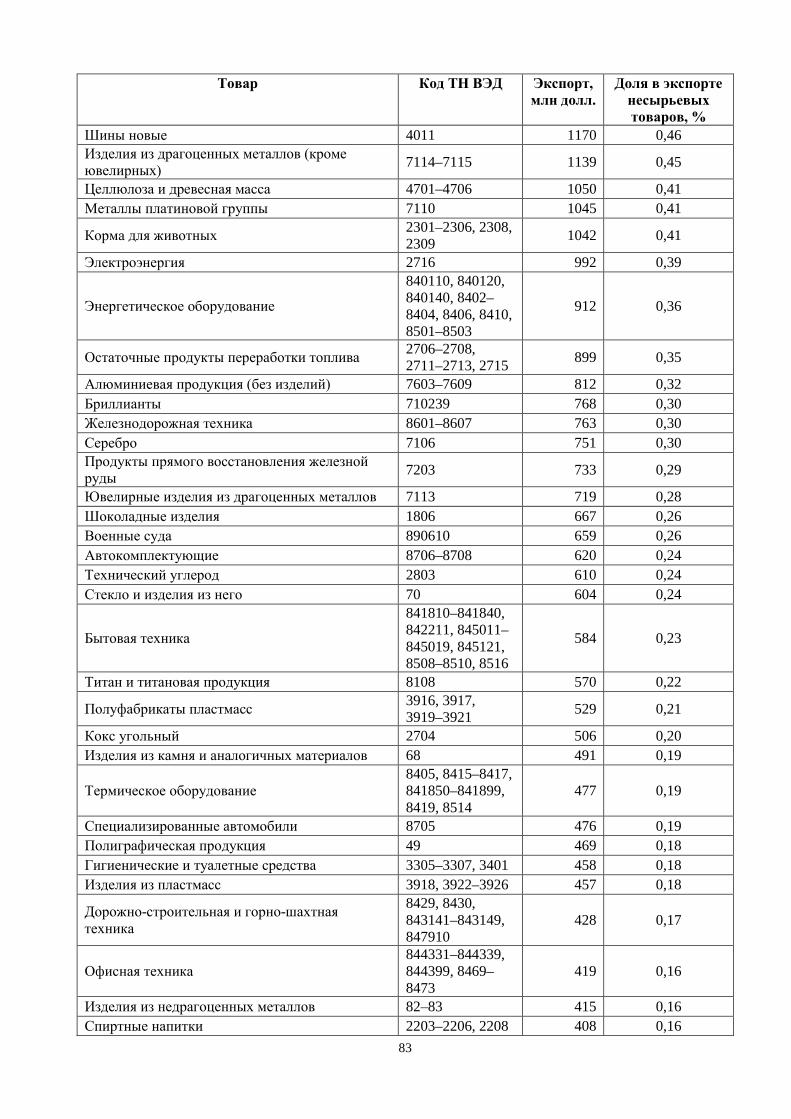

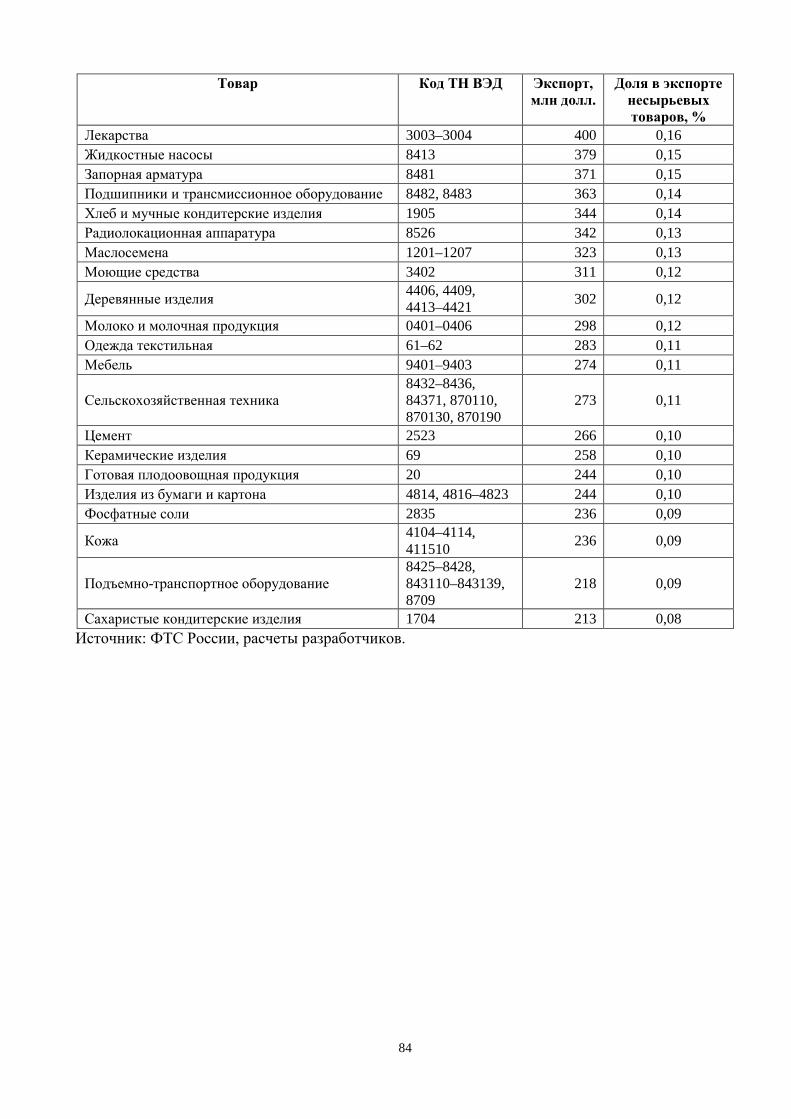

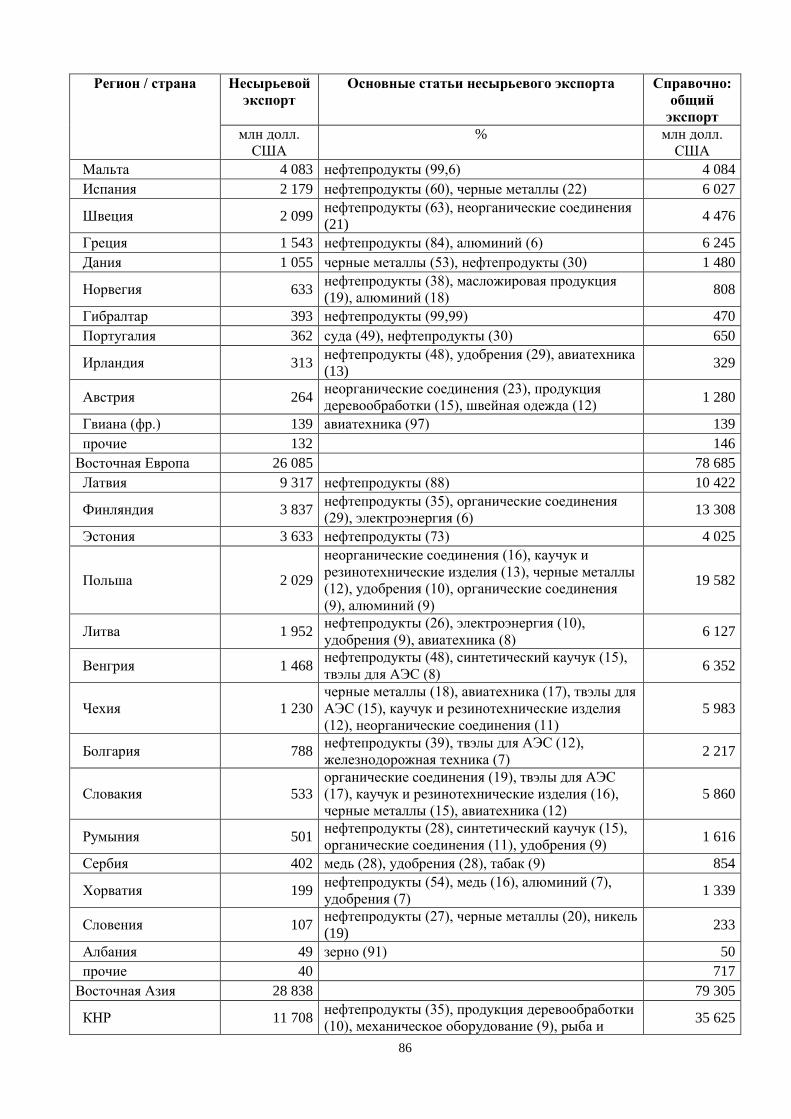

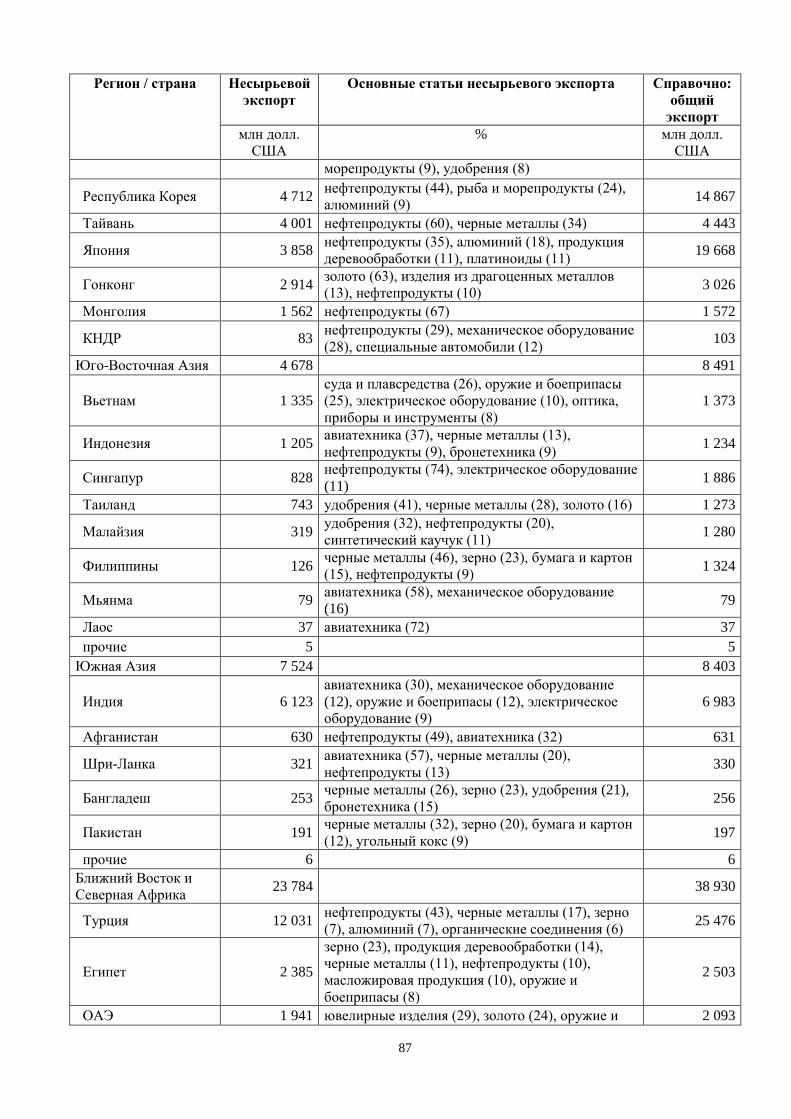

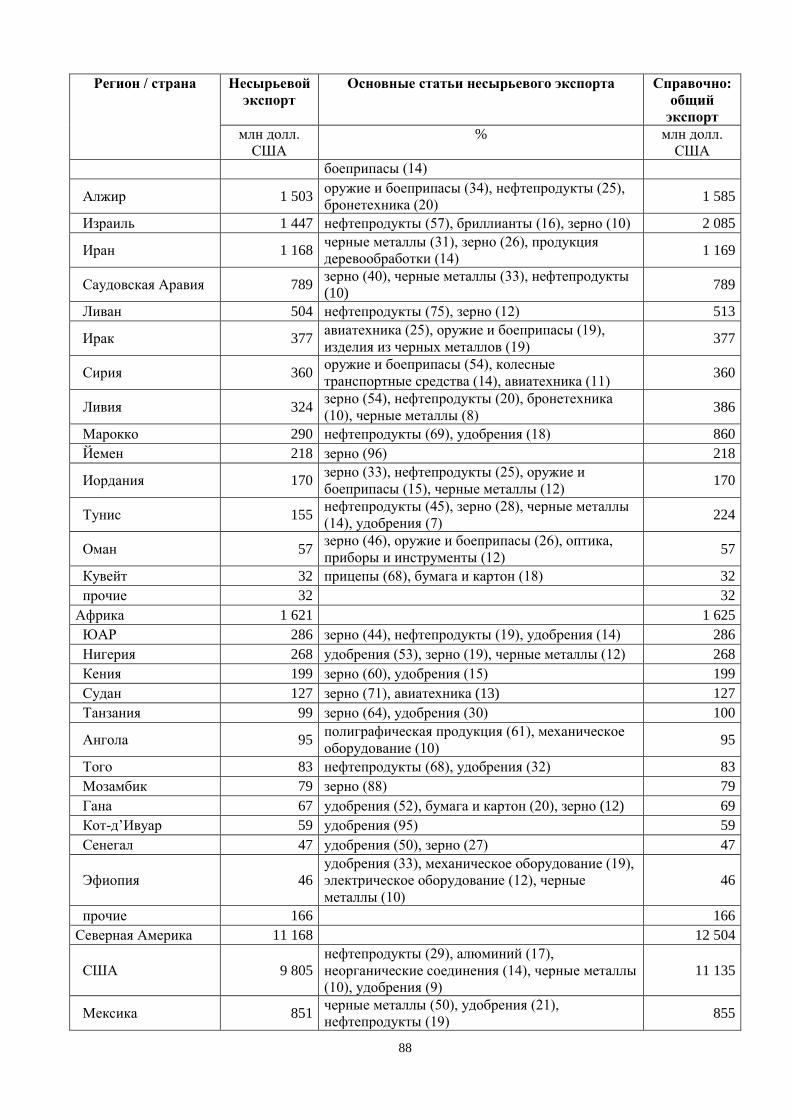

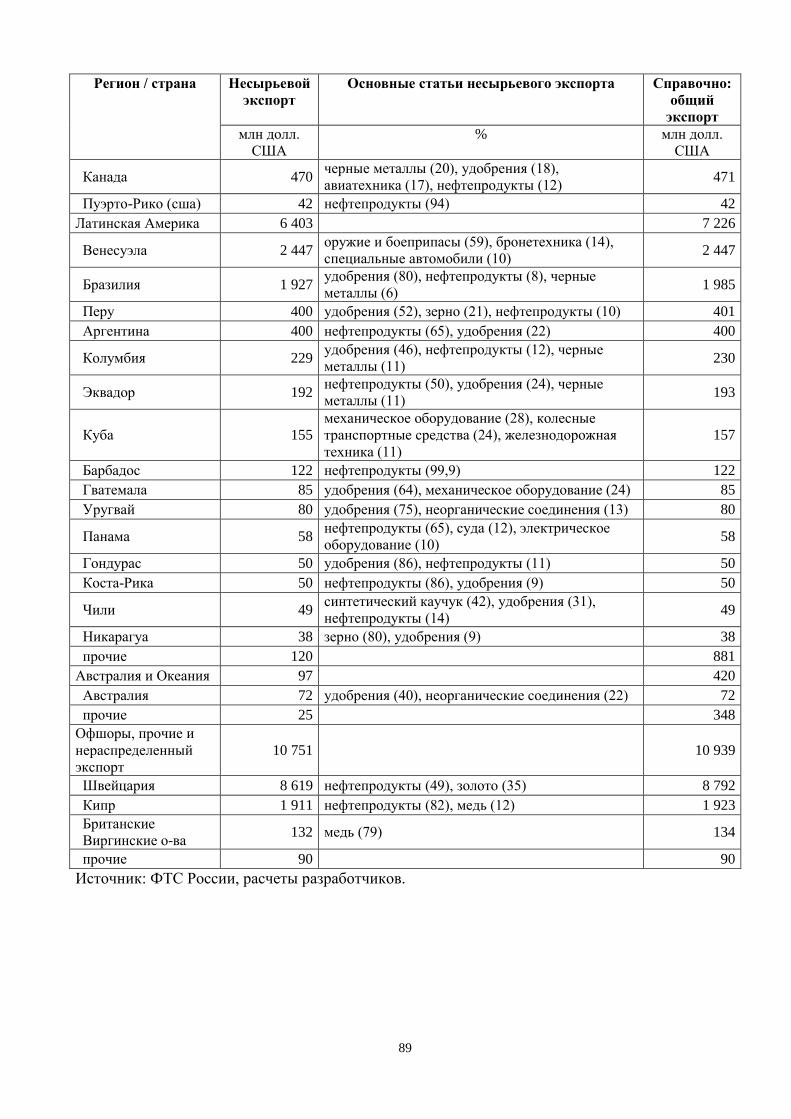

мировом рынке в разрезе основных экспортных позиций приведена в Приложении 6.

3.3 Современное состояние деятельности в области поддержки экспорта

Существенное изменение условий развития российской и мировой экономики под

влиянием глобального финансово-экономического кризиса 2008-2010 гг. потребовало

актуализации и корректировки целей и задач государственной политики в сфере

поддержки экспорта, ранее определенных в Концепции долгосрочного социально-

экономического развития Российской Федерации на период до 2020 г. (распоряжение

Правительства Российской Федерации от 17 ноября 2008 г. № 1662-р) и Основных

направлениях внешнеэкономической политики Российской Федерации до 2020 г.

(одобрены Правительством Российской Федерации 27 октября 2008 г.).

Современные подходы, приоритеты и целевые ориентиры государственной

экспортной политики зафиксированы в документах Президента Российской Федерации и

Правительства Российской Федерации, принятых в 2012-2014 гг., а именно в:

– Указе Президента Российской Федерации «О долгосрочной государственной

экономической политике» от 7 мая 2012 г.;

– Указе Президента Российской Федерации «О мерах по реализации

внешнеэкономического курса Российской Федерации» от 7 мая 2012 г.;

– Указе Президента Российской Федерации «Об утверждении Концепции внешней

политики Российской Федерации» от 12 февраля 2013 г.;

– Указе Президента Российской Федерации «О Концепции государственной

политики Российской Федерации в сфере содействия мировому развитию», в том числе

предусматривающей создание Комиссии Российской Федерации по вопросам содействия

мировому развитию, от 20 апреля 2014 г.;

15

– Основных направлениях деятельности Правительства Российской Федерации на

период до 2018 года, утвержденных Председателем Правительства Российской Федерации

31 января 2013 г.;

– Распоряжении Правительства Российской Федерации от 14 октября 2003 г. №1493-

р об утверждении Концепции развития государственной финансовой (гарантийной)

поддержки экспорта промышленной продукции в Российской Федерации;

– Распоряжении Правительства Российской Федерации от 8 декабря 2011 г. № 2227-

з «Стратегия инновационного развития Российской Федерации на период до

2020 г.»

– Распоряжении Правительства Российской Федерации от 26 июня 2012 г.

№ 1125-р об утверждении плана мероприятий ("дорожной карты") «Совершенствование

таможенного администрирования»;

– Распоряжении Правительства Российской Федерации от 20 июня 2012 г.

№ 1128-р об утверждении плана мероприятий ("дорожной карты") «Поддержка доступа на

рынки зарубежных стран и поддержка экспорта» (в редакции распоряжения Правительства

Российской Федерации от 25 февраля 2014 г. № 259-р);

– Государственной программе Российской Федерации «Развитие

внешнеэкономической деятельности» (Постановление Правительства Российской

Федерации от 15 апреля 2014 г. №330);

– Государственных программах Российской Федерации по развитию отраслей и

секторов экономики, указанных во Введении к Основным направлениям;

– Концепции формирования "нового облика" торговых представительств Российской

Федерации в иностранных государствах на 2012-2016 гг. (одобрена на заседании

подкомиссии по экономической интеграции Правительственной комиссии по

экономическому развитию и интеграции 13 марта 2013 г.).

В указанных документах в качестве главных принципов современной

государственной политики в сфере поддержки экспорта с учетом изменившихся

внутренних и внешних факторов социально-экономического развития России, а также

новых вызовов глобальной конкуренции определены следующие принципы:

– интегрированность деятельности по поддержке экспорта в решение актуальных

задач модернизации, диверсификации и повышения динамизма российской экономики,

расширения материальной базы экономического роста;

16

– создание конкурентоспособной (по сравнению с лучшей зарубежной практикой) и

доступной для широкой массы предпринимателей национальной системы поддержки

экспорта;

– комплексный характер деятельности по поддержке экспорта, предполагающий

взаимодополнение и взаимодействие различных уровней (федерального, отраслевого,

регионального и муниципального), форматов и мер поддержки для получения

синергического эффекта;

– сочетание универсального и индивидуального подходов в деятельности по

поддержке экспорта в целях создания общих благоприятных условий для развития

экспорта при одновременном учете специфических потребностей в поддержке различных

категорий экспортеров (принцип клиентоориентированности);

– четкое "разделение труда" и зон ответственности государственных и

общественных структур, институтов развития в сфере поддержки экспорта при усилении

координации этой деятельности в межведомственном и общенациональном форматах;

– последовательное наращивание возможностей региональной и зарубежной

инфраструктуры поддержки и продвижения экспорта для обеспечения широкого охвата,

оперативности и адресности деятельности по поддержке экспорта;

– обеспеченность российских организаций достаточным для решения задач по

развитию экспертной деятельности набором универсальных и специальных мер,

механизмов и инструментов поддержки и продвижения экспорта;

– концентрация усилий и средств на наиболее перспективных, растущих экспортных

возможностях и нишах для России – таргетирование экспортных рынков с учетом

имеющегося экспортного потенциала и конкурентных преимуществ;

– мобилизация возможностей и преимуществ международного экономического

сотрудничества (на двустороннем, региональном и многостороннем уровнях, в рамках

международных организаций и форумов) для продвижения и защиты интересов

российских экспортеров на внешних рынках;

– разработка и внедрение в практику деятельности государственных структур и

институтов развития в сфере поддержки экспорта системы показателей оценки

эффективности их работы;

– вовлеченность предпринимателей и их объединений в процессе разработки и

оценки эффективности мер поддержки экспорта;

– информационная и статистическая обеспеченность деятельности по развитию

экспорта для определения направлений и мер ее совершенствования путем проведения на 17

регулярной основе соответствующих исследований, аналитического и статистического

мониторинга, обследований (опросов) организаций-экспортеров.

Современные подходы к поддержке экспорта имеют ряд существенных отличий от

государственной экспортной политики в предшествующий период.

Во-первых, поддержка экспорта сегодня рассматривается как важнейшая

составляющая государственной экономической, промышленной политики, как

принципиальное условие успешной реализации отраслевых стратегий и программ.

Во-вторых, в центр государственной экспортной политики поставлена комплексная

задача повышения конкурентоспособности экспортной продукции, обеспечения

конкурентоспособных условий деятельности российских компаний на внешних рынках,

что свидетельствует об усилении конкурентных аспектов национальной экспортной

политики.

В-третьих, речь идет именно о системе поддержки экспорта, функционирующей в

общенациональном масштабе, обладающей полным и эффективным набором институтов,

механизмов и инструментов, синхронно развивающейся в разрезе ее основных элементов,

чтобы отставание на одних направлениях поддержки не снижало результативность и тем

более не обесценивало применение мер поддержки на других направлениях.

Таким образом, к настоящему времени в Российской Федерации созданы основы

национальной системы поддержки экспорта, в целом соответствующей международным

требованиям и современной зарубежной практике. Нормативно-правовая и программная

база ее функционирования актуализирована в 2010-х годах, благодаря чему усилены

действующие и созданы новые институты и механизмы поддержки экспорта, увеличен

объем ресурсов, направляемых на эти цели. Сохраняющиеся дефициты и недостатки в

системе поддержки экспорта в основном идентифицированы, и по ним подготовлены или

готовятся соответствующие предложения. Началось внедрение типовых схем поддержки

экспорта, однако требуется дальнейшее тиражирование данных схем и дополнительная

отработка их эффективной реализации на практике.

Ключевыми программными документами, ставящими конкретные, количественно

измеримые задачи в сфере поддержки экспорта являются Государственная программа

Российской Федерации «Развитие внешнеэкономической деятельности» (далее –

Программа) и План мероприятий («дорожная карта») «Поддержка доступа на рынки

зарубежных стран и поддержка экспорта» (далее – Дорожная карта или Дорожная карта по

поддержке экспорта). В данных документах определены и подробно раскрыты основные

направления деятельности в сфере поддержки экспорта: 18

– радикальное снижение и устранение внутренних барьеров (ограничений) для

развития экспортной деятельности, прежде всего сокращение числа, времени и упрощение

порядка прохождения таможенных и административных процедур при экспорте;

– расширение ассортимента и повышение доступности финансовых услуг для

экспортеров;

– развитие механизмов информационно-консультационной и промоутерской

поддержки экспорта;

– развитие региональной и зарубежной инфраструктуры поддержки экспорта;

– улучшение условий доступа российских товаров и услуг на внешние рынки, снятие

торговых барьеров и недопущение введения новых ограничительных мер в отношении

России;

– применение организационно-управленческих решений, повышающих

результативность экспортной деятельности (внедрение инструментов планирования,

координации и мониторинга в экспортной сфере);

– совершенствование системы подготовки, переподготовки и повышения

квалификации кадров, занятых в сфере регулирования и развития экспорта.

Предполагаемые Программой и Дорожной картой акценты, мероприятия и меры

поддержки экспорта позволяют поэтапно совершенствовать и отлаживать национальную

систему поддержки экспорта до уровня лучших мировых практик и обеспечивают

необходимые условия для развития несырьевого экспорта, что в послании Президента

Российской Федерации Федеральному собранию (декабрь 2013 г.) определено в качестве

одной из ключевых задач Правительства Российской Федерации в экономической сфере.

Основная координирующая роль при реализации Программы и Дорожной карты

принадлежит Минэкономразвития России. Значительный объем компетенций в сфере

поддержки экспорта имеют также Минпромторг России и Минфин России. При этом

повышение приоритетности задачи снижения трансакционных издержек для экспортеров

обусловило усиление роли в системе поддержки экспорта фискально-регуляторных

ведомств – ФТС России и ФНС России (упрощение и ускорение таможенных процедур и

процедуры возмещения НДС при экспорте).

Отдельные функции в области поддержки и продвижения на внешние рынки

российского экспорта выполняют отраслевые министерства и ведомства, МИД России,

Россотрудничество (в рамках реализации программ содействия международному

развитию). Согласно Концепции государственной политики России в сфере содействия

международному развитию, одним из приоритетных направлений ее реализации является 19

содействие развитию торгово-экономического сотрудничества и улучшению условий для

осуществления торгово-инвестиционной деятельности в странах – получателях помощи,

прежде всего в государствах СНГ.

Современный этап развития национальной системы поддержки экспорта

характеризуется укреплением действующих и созданием новых институтов развития в

сфере поддержки экспорта, формированием разветвленной региональной и зарубежной

инфраструктуры поддержки экспортеров.

Финансовые институты, входящие в Группу Внешэкономбанка – сам

Внешэкономбанк, ОАО «Российское агентство по страхованию экспортных кредитов и

инвестиций» (далее – ОАО «ЭКСАР»), ЗАО «Росэксимбанк», ОАО «ВЭБ-Лизинг», –

обеспечивают кредитование российских экспортеров и зарубежных покупателей

отечественной продукции, предоставляют экспортные гарантии и страхование рисков,

лизинговые услуги, осуществляют координацию и структурирование финансовых сделок

при экспорте. В частности, благодаря созданию в 2011 г. ОАО «ЭКСАР» была расширена

линейка финансовых услуг для экспортеров за счет наиболее массовых и востребованных

страховых продуктов, что стало ключевым событием в сфере финансовой поддержки

российского экспорта.

Для обеспечения благоприятных условий интеграции России в международную

экономику и развития кооперации между российскими и зарубежными компаниями

Минэкономразвития России с 2011 г. осуществляет мероприятия по созданию и развитию

сети организаций инфраструктуры поддержки экспортно-ориентированного бизнеса

субъектов Российской Федерации, включающей в себя центры координации поддержки

экспортно-ориентированных субъектов малого и среднего предпринимательства и

региональные интегрированные центры (Евро Инфо Консультационные

(Корреспондентские) Центры) российского представительства Европейской сети

поддержки предпринимательства – Enterprise Europe Network.

В числе основных задач центров координации поддержки экспортно-

ориентированных субъектов малого и среднего предпринимательства – оказание

субъектам малого и среднего предпринимательства информационно-аналитической,

консультационной и организационной поддержки внешнеэкономической деятельности, а

также содействие выходу отечественных компаний на международные рынки товаров,

услуг и технологий посредством проведения маркетинговых исследований, продвижения

информации о компании за рубежом, организации встреч и переговоров с иностранными

партнерами, оказания помощи в стандартизации и сертификации, продукции, др. На конец 20

2014 г. создано 36 центров координации поддержки экспортно-ориентированных

субъектов малого и среднего предпринимательства в 35 субъектах Российской Федерации.

Основной задачей сети региональных интегрированных центров (Евро Инфо

Консультационных (Корреспондентских) Центров) является продвижение отечественных

товаров и услуг, технологий и научных разработок на межрегиональные рынки, рынки

стран Европейского союза и членов сети Enterprise Europe Network путем распространения

данных о российских субъектах малого и среднего предпринимательства и их намерениях

по установлению деловых/технологических/научных связей с зарубежными партнерами.

На конец 2014 г. создано 48 Евро Инфо Консультационных (Корреспондентских) Центров

в 47 субъектах Российской Федерации.

Кроме того, в рамках комплекса мероприятий по поддержке малого и среднего

предпринимательства, осуществляемых Минэкономразвития России, в субъектах

Российской Федерации создаются центры кластерного развития, в задачи которых входит

организационное проектирование цепочек производственного взаимодействия малых и

средних предприятий с крупным бизнесом (в том числе иностранным).

Одновременно с 2013 г. в целях повышения технологической готовности и ускорения

процессов модернизации производства малых и средних компаний (в том числе экспортно-

ориентированных предприятий) в субъектах Российской Федерации создаются центры

инжиниринга. К настоящему времени созданы 28 центров инжиниринга и 29 центров

кластерного развития.

В 2014 г. началось формирование центров сертификации, стандартизации и

испытаний, деятельность которых направлена на развитие материально-технической базы

малых и средних компаний. В настоящее время создано 2 таких центра в 2 субъектах

Российской Федерации.

В рамках приоритетного проекта Минэкономразвития России «Формирование

«нового облика» торговых представительств Российской Федерации в иностранных

государствах» (в настоящее время торговые представительства действуют в 51

иностранном государстве) созданы условия для повышения результативности

деятельности торговых представительств по продвижению интересов российского бизнеса

на зарубежных рынках. Сформирована новая организационно-функциональная модель

взаимодействия торговых представительств с экспортерами на основе соглашений о

взаимодействии в сфере внешнеэкономической деятельности между Минэкономразвития

России и российскими компаниями, субъектами Российской Федерации и ассоциациями 21

деловых кругов (всего 130 таких соглашений на 1 октября 2014 года). В соответствии с

данными соглашениями разрабатываются дорожные карты по реализации конкретных

внешнеэкономических проектов. На этой основе разработана новая система мотивации и

оценки эффективности деятельности торговых представительств.

Проектный подход к организации поддержки и продвижения проектов и сделок с

российским участием за рубежом реализован на практике с использованием следующих

основных инструментов:

– страновых планов действий, содержащих целевые ориентиры по развитию

экспорта и реализации приоритетных внешнеэкономических проектов;

– утверждаемых Министром экономического развития Российской Федерации

паспортов внешнеэкономических проектов (на 1 октября 2014 г. оказывалась поддержка

более чем 400 таких проектов);

– планов по реализации Деклараций о партнерстве для модернизации в рамках

совместной инициативы Россия-ЕС «Партнерство для модернизации» (на начало 2014 г.

такие планы подписаны с 8 странами ЕС и включают около 180 модернизационных

проектов; в течение 2013 г. оказывалась поддержка почти 90 проектам сотрудничества в

области модернизации и инновационного развития);

– ежегодной программы бизнес-миссий Минэкономразвития России при ключевой

роли торговых представительств в их организации (в 2013 г. в проектной логике были

организованы 34 бизнес-миссии в рамках утвержденной Годовой программы бизнес-

миссий Минэкономразвития России).

Проектный подход позволяет последовательно усиливать

клиентоориентированность всей деятельности в области поддержки экспорта. В итоге

закрепляется ориентация на достижение конечных результатов – понятных для бизнеса и

значимых для развития экспорта. Сегодня принцип клиентоориентированности

интегрирован в приоритетный проект Минэкономразвития России «Формирование "нового

облика" торговых представительств Российской Федерации в иностранных государствах»,

в стратегии деятельности финансовых институтов развития внешнеэкономической

деятельности в части мотивации экспортеров и партнеров, специализации услуг по

группам клиентов.

В соответствии с новым уровнем задач по развитию экспорта происходит активное

формирование информационных ресурсов и информационной среды в сфере

внешнеэкономической деятельности, которое учитывает возможности современных

информационных технологий, позволяющих получать необходимые справочные 22

материалы, консультации, осуществлять поиск деловых партнеров в режиме реального

времени и с минимальными издержками. В 2010 г. запущен Единый портал

внешнеэкономической информации Минэкономразвития России в сети Интернет

(http://www.ved.gov.ru/strategy/export/s1w/), в 2013 г. созданы и размещены на Портале

онлайновый консалтинговый сервис для экспортеров и сервис типовых запросов

экспортеров в торговые представительства. В целях облегчения поиска деловых партнеров

для малых и средних экспортеров сформирован Каталог российских экспортно-

ориентированных товаров и услуг, доступный на отдельном сайте

(http://www.export.gov.ru). Во всех торговых представительствах Российской Федерации в

иностранных государствах созданы и функционируют типовые бизнес-ориентированные

сайты.

В целях организации комплексного предоставления информационно-

консультационных услуг для российских экспортеров в режиме «единого окна» в конце

2013 г. Внешэкономбанк на своем Интернет-сайте запустил Сервис запросов

(http://veb.ru/strategy/export/s1w/). Данный Сервис направлен на оказание российским

участникам внешнеэкономической деятельности консультационного содействия по

вопросам определения возможных инструментов финансирования экспортных проектов

через Группу Внешэкономбанка3.

Современный этап развития национальной системы поддержки экспорта также

характеризуется повышением активности и вовлеченности бизнеса и сформированных им

структур в разработку и реализацию документов и мероприятий по развитию экспорта. На

практике это обеспечивается путем использования возможностей площадки Агентства

стратегических инициатив и профильной рабочей группы АСИ, генерирующей идеи и

осуществляющей мониторинг инициатив в сфере поддержки экспорта; Совета по

внешнеэкономической деятельности при Минэкономразвития России (и его тематических

рабочих групп); Комитета по экспорту и внешнеэкономической стратегии при

Наблюдательном совете Внешэкономбанка; двусторонних деловых советов по

сотрудничеству России с зарубежными странами (в настоящее время под эгидой Торгово-

промышленной палаты Российской Федерации действуют свыше 70 деловых советов);

профильных подразделений (комитетов) ведущих общероссийских объединений

3 В рамках данного Сервиса участники ВЭД могут получить информацию обо всех возможных вариантах предоставления экспортных кредитов, банковских гарантий и поручительств; видах госгарантий Российской Федерации, предоставляемых при экспорте промышленной продукции; страховых продуктах ОАО «ЭКСАР», процедуре и порядке их получения; возможных способах поддержки передачи российской техники в лизинг иностранным получателям; о действующих продуктах для субъектов МСП. Ответ на запрос, полученный через Сервис, направляется заявителю в пятидневный срок.

23

предпринимателей (Торгово-промышленная палата Российской Федерации, Российский

союз промышленников и предпринимателей, Деловая Россия, ОПОРА России).

Важным ресурсом повышения эффективности деятельности в сфере поддержки

экспорта становится использование технологий краудсорсинга, онлайнового и

физического опроса/анкетирования организаций-экспортеров на предмет их

удовлетворенности действиями органов власти и качеством экспортных услуг

(в частности, опросы предпринимателей предусмотрены для оценки деятельности ФТС

России по упрощению и ускорению таможенных процедур, деятельности ОАО «ЭКСАР» в

области страховой поддержки экспорта, работы торговых представительств по

продвижению внешнеэкономических проектов и сделок российских компаний).

Повышение требований к результатам деятельности в области развития экспорта как

одной из приоритетных национальных задач обусловило закрепление в соответствующих

программных документах и дорожных картах системы индикаторов достижения целей и

решения задач по развитию экспорта с четким распределением ответственности за их

выполнение между организациями-исполнителями. Ключевые показатели эффективности

деятельности в области развития экспорта применяются к оценке работы руководства

профильных министерств и ведомств, институтов развития внешнеэкономической

деятельности, торговых представителей Российской Федерации в иностранных

государствах.

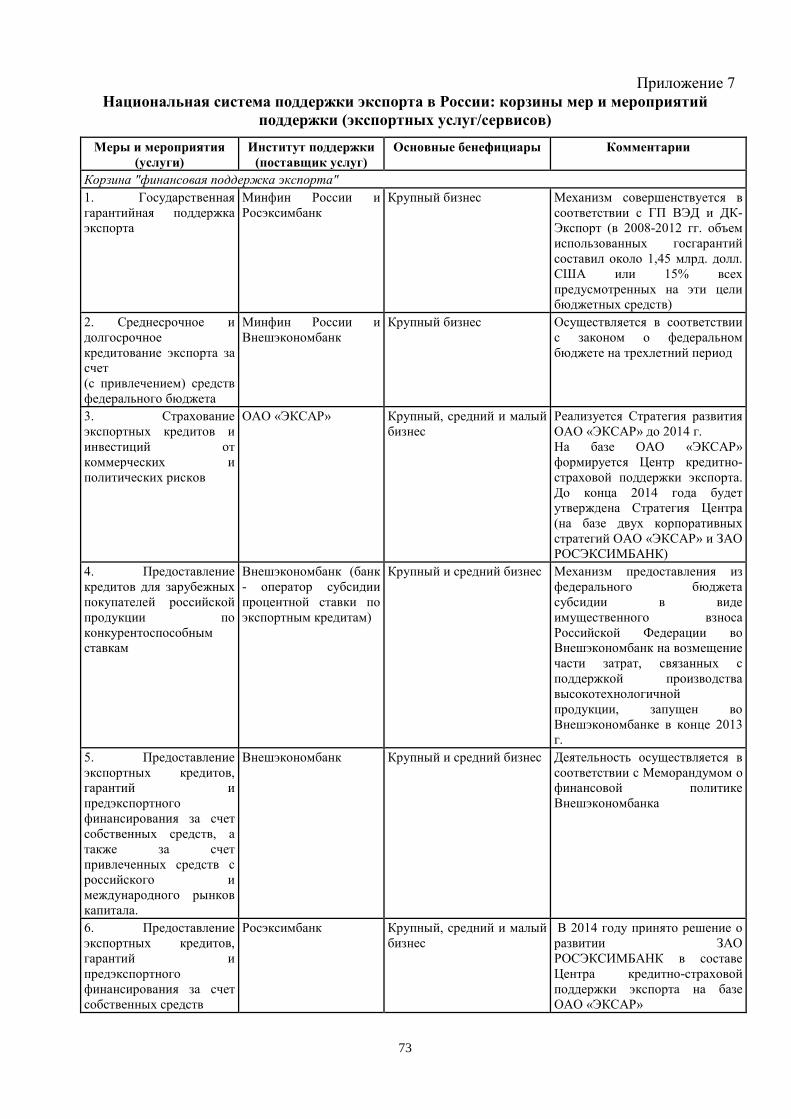

Информация о существующих в России институтах, механизмах и инструментах

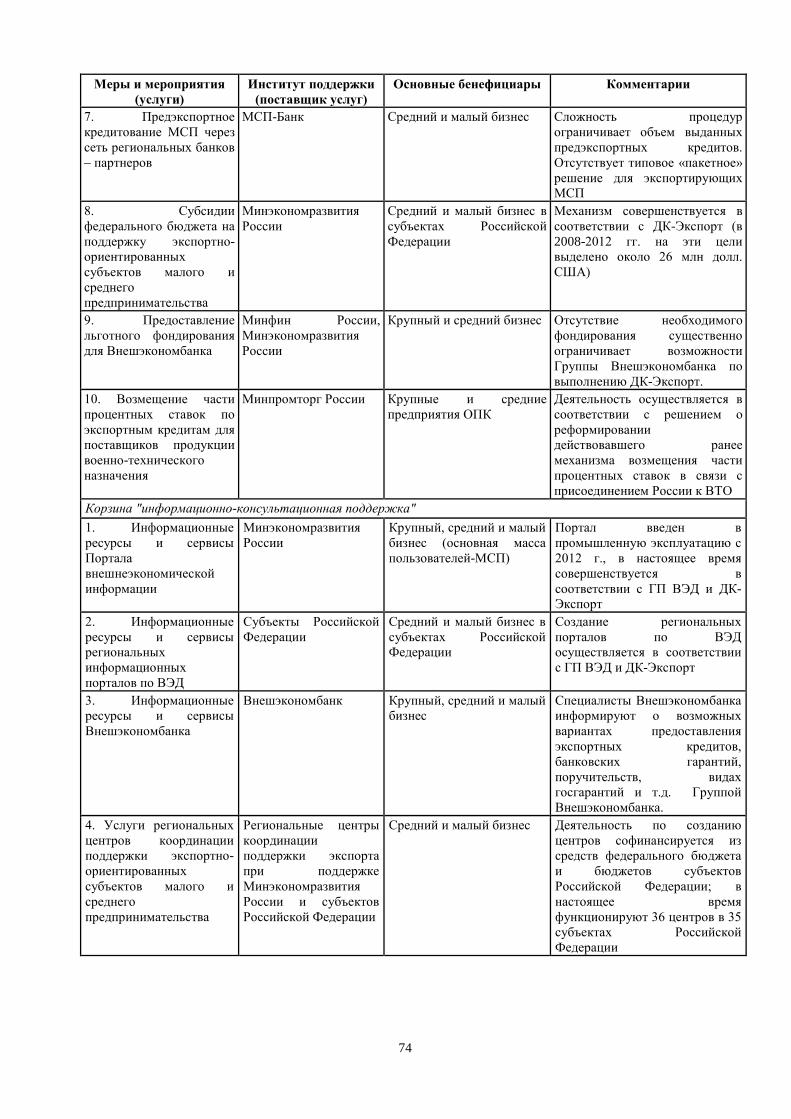

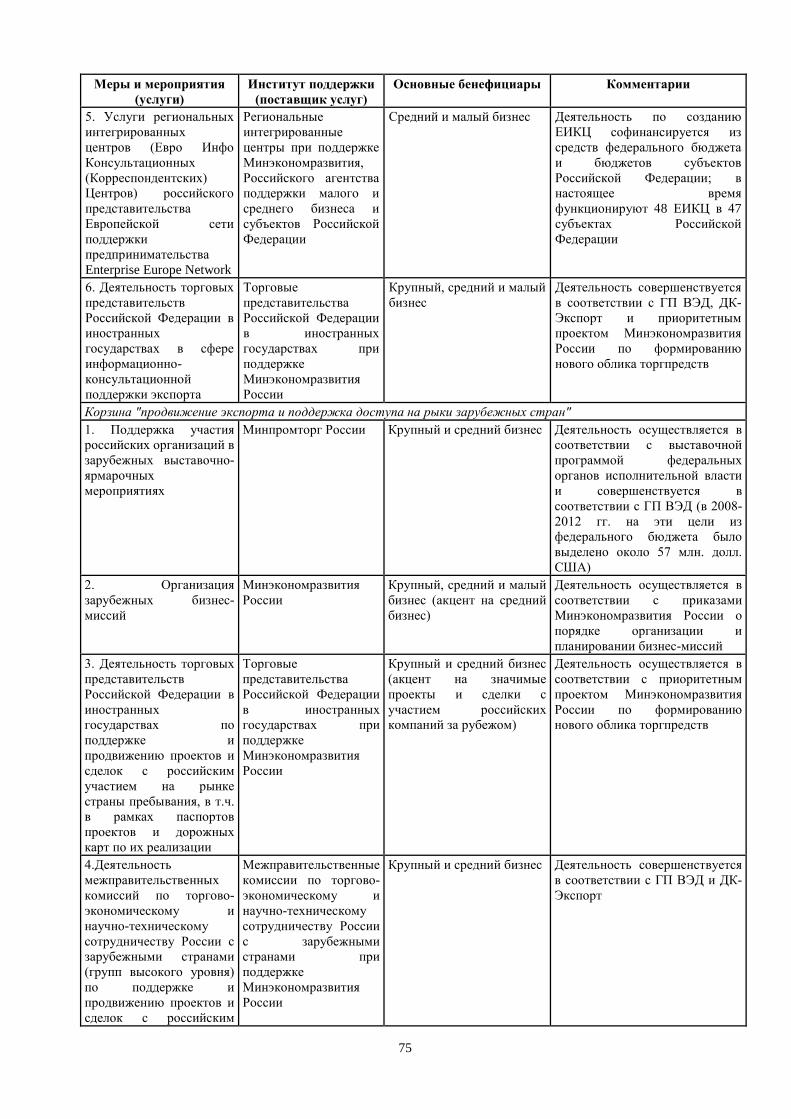

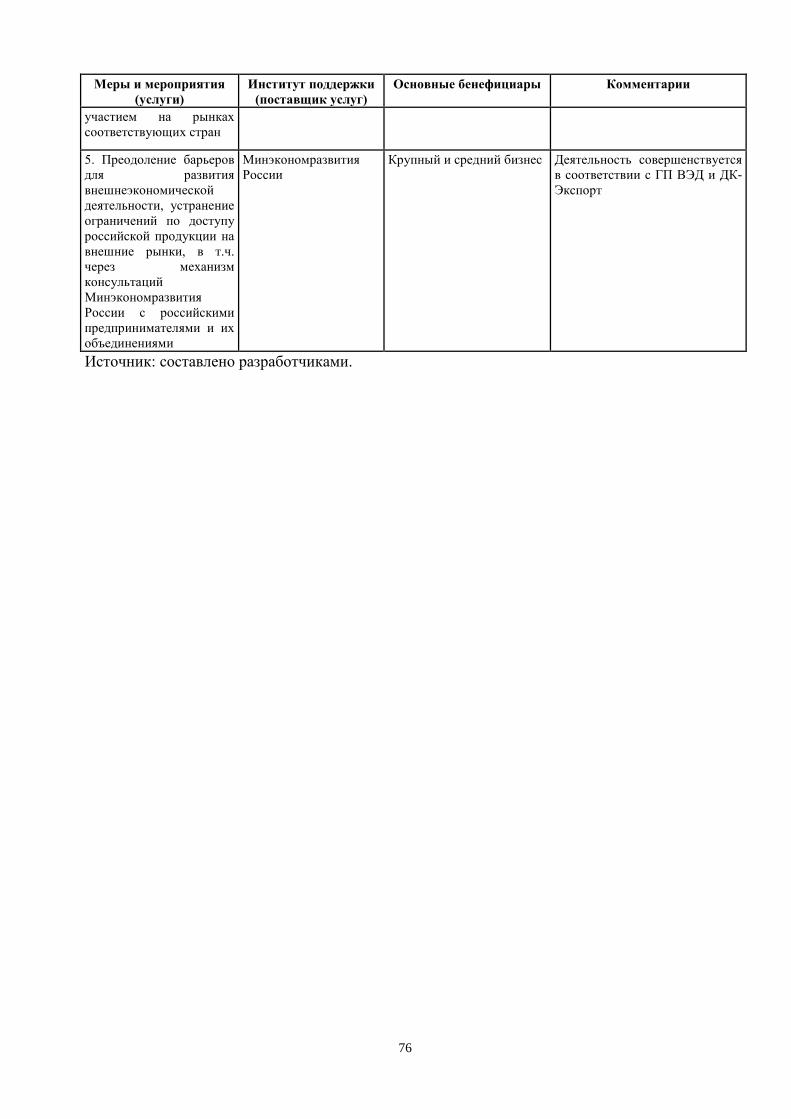

поддержки экспорта приведена в Приложении 7.

3.4 Внутренние ограничения и барьеры для развития экспорта

Фундаментальным ограничением для российского экспорта является низкий уровень

конкурентоспособности отечественной экономики. Обладая внушительным размером

внутреннего рынка, существенным потенциалом развития, глобальные конкурентные

преимущества России проявляются в основном в сырьевых отраслях экономики, прежде

всего в топливно-энергетическом секторе.

Чувствительными для экспорта являются внутренние ограничения, обусловленные

недостаточным развитием транспортно-логистической и энергетической инфраструктуры,

дефицитом квалифицированных инженерных и рабочих кадров. Ограничения в

транспортном комплексе, низкая пропускная способность транспортных путей, недостаток

современных транспортно-логистических объектов и технологий создают дополнительную

нагрузку на экономику.

24

Сохраняются ограничения в ведении предпринимательской деятельности, связанные

с излишними административными барьерами, наличием коррупции, недостаточным

уровнем защиты прав собственности.

Российский бизнес проигрывает в конкуренции технологий. По уровню

государственного финансирования НИОКР Россия отстает от передовых стран.

Высокая стоимость капитала и нестабильность на валютном рынке – еще один

фактор, снижающий конкурентоспособность российских производителей. Однако текущее

ослабление рубля относительно ведущих зарубежных валют создает некоторое ценовое

преимущество для экспортеров.

Российская экономика отстает от передовых стран по качеству институтов.

Существующие институциональные ограничения для развития экспорта во многом

основаны на том, что в реальной политике государственных органов разных уровней роль

экспорта недооценена, а система побуждения государственных органов к поддержке

экспорта и контроля за их деятельностью в данной области недостаточно эффективна. В

традиционной системе государственного управления и регулирования преобладают

методы запретов и ограничений. Поддержка, содействие, стимулирование часто

определяются как направление для выработки политики, но не проявляются должным

образом в установлении порядков, процедур, регламентов, из которых любое

заинтересованное лицо могло бы понимать, где, как, в каком порядке и какой конкретно

набор услуг оно могло бы получить от государственного органа или за государственный

счет. Вместе с тем применение только регуляторных управленческих методов и навыков

недостаточно для стимулирования активной экспортной направленности частного бизнеса,

особенно малого и среднего предпринимательства.

Сохраняющиеся управленческие барьеры и ограничения не соответствуют

приоритетности развития экспорта, оставляя данное направление на периферии в

деятельности государственной власти всех уровней. В системе федеральных и

региональных органов исполнительной власти отсутствует необходимая

межведомственная координация в экспортной сфере с выстроенной вертикалью

подчинения соответствующему межведомственному органу и/или ответственному

федеральному ведомству, в котором ресурсный, кадровый и управленческий потенциал

позволял бы заниматься проблемами экспорта как в операционном ежедневном режиме,

так и осуществляя координацию действий всех государственных структур для целей

продвижения экспорта. Функция формирования единой государственной политики в

области экспорта не закреплена ни за одним федеральным органом исполнительной 25

власти. Поддержка и лоббирование интересов действующих и потенциальных экспортеров

не входит в специальную компетенцию какого-либо одного федерального органа

государственной власти. При этом поддержка экспорта не является ключевой

деятельностью для большинства вовлеченных организаций. Цели и задачи в этой сфере

зачастую не имеют необходимого приоритета и не зафиксированы в соответствующих

ключевых показателях эффективности (КПЭ), либо отражены формально и не имеют

прямой связи с поставленными задачами. Это приводит к тому, что оценка регулирующего

воздействия на экспортную деятельность бизнеса принимаемых властью решений, в том

числе в виде нормативных актов, должным образом не проводится. Такие политические

вопросы, как организация экспортного контроля и военно-технического сотрудничества,

деофшоризация экономики разрешаются без должного учета потребностей интеграции

российского бизнеса в мировое хозяйство.

В системе поддержки экспорта на федеральном и региональном уровне не созданы

механизмы «единого окна», что сильно затрудняет для экспортеров использование мер и

инструментов поддержки, особенно, когда требуется комплексное содействие малым и

средним экспортерам. Институты и инфраструктура поддержки экспорта не

функционируют как единое целое, имея различное ведомственное подчинение. Созданные

механизмы поддержки экспорта не имеют массового эффекта для экспортеров в силу

отсутствия их системности и взаимосвязанности. Коммуникационные связи между

предпринимателями (их объединениями) и государством формируются стихийно, в силу

сложившихся обычаев, без наличия отлаженных процедур регулярного проведения

консультаций, осуществления мониторинга эффективности принимаемых мер и их

периодической настройки в связи с меняющейся ситуацией. Нехватка форматов

взаимодействия предпринимателей между собой и с государством замедляет обмен

информацией и снижает результативность принимаемых мер.

Регуляторные ограничения, заложенные в различные акты нормативного и

распорядительного характера, влияющие на экспорт, должны периодически

пересматриваться. Ограничения для осуществления определенных видов деятельности

(например, ограничения в области экспортного контроля, применение косвенных налогов

при экспорте отдельных товаров и услуг, оказание услуг в морских портах, визовые

требования для туристов) необходимо соизмерять с эффектами для развития экспорта.

Недостаточно стимулов для экспорта товаров и услуг и в области налогообложения

(например, сниженные ставки налогов или налоговые льготы в целях мотивации к

производству и экспорту конкурентоспособной продукции в высокотехнологичных 26

секторах, в том числе в сфере ИКТ, фармацевтической, биотехнологической и

медицинской промышленности). Негативно влияет на экспорт отставание в правовом

регулировании применения современных информационных технологий, например

электронной торговли, административных процедур, связанных с электронным

документооборотом.

Административные барьеры для производства экспортно-ориентированной

продукции и ее экспорта по-прежнему являются труднопреодолимыми для малого бизнеса

и затрудняющими экспорт для средних компаний. Несмотря на предпринятые в последние

годы шаги по устранению или снижению административных барьеров, включая

улучшение законодательства в таможенной и налоговой сферах, в области валютного

регулирования и контроля, экспортного контроля, регулирование деятельности компаний,

связанной с экспортом, остается существенно более обременительным, чем в других

странах. Избыточные требования – от необходимости заключения контракта,

подписанного на бумаге сторонами внешнеэкономической сделки, до представления

множества документов в контролирующие органы и банки – затрудняют вовлечение в

экспортную деятельность малого бизнеса, оставляют без заказов российские компании в

тех отраслях, где конкурентное преимущество получают экспортеры, способные

обеспечить поставку необходимых товаров в короткие сроки. Громоздкие

административные процедуры на транспорте, прежде всего в морских портах, не в

меньшей мере препятствуют развитию экспорта транспортных услуг, чем

инфраструктурные ограничения транспортного комплекса.

4 Целевые ориентиры развития экспорта

4.1 Цель, задачи и направления реализации Основных направлений

Главным целевым ориентиром осуществления Основных направлений развития

экспорта на период до 2030 г. является вхождение России в первую пятерку мировых

экспортеров при достижении качественных изменений в структуре экспорта за счет

опережающего роста несырьевого экспорта, в первую очередь высокотехнологичных,

наукоемких товаров и услуг.

Для достижения поставленного целевого ориентира Основных направлений

необходимо решить следующие задачи,

1) направленные на формирование конкурентоспособной экспортной специализации

России, динамичной и эффективной структуры продаж, а именно:

27

− обеспечить последовательное увеличение объемов экспорта продуктов

глубокой переработки сырья и материалов;

− создать условия для расширения объемов экспорта готовой продукции,

полученной благодаря применению передовых технологий;

− обеспечить поддержание и, при возможности, рост объемов экспорта

традиционных сырьевых товаров и материалов;

− создать условия для значительного увеличения экспортных доходов,

имеющих естественное «природно-географическое» происхождение, в том числе

доходов от экспорта возобновляемых природных ресурсов (продукции сельского и

лесного хозяйства, рыболовства), транспортных, туристических, рекреационных услуг;

− обеспечить поддержание и расширение объемов традиционного и в ряде

случаев нового капиталоемкого экспорта, а также экспорт продукции, произведенной в

рамках международных производственно-технологических цепочек;

− создать условия для поддержания и расширения объемов традиционного

высокотехнологичного экспорта России – продукции и услуг оборонного, атомного и

авиакосмического комплексов;

− обеспечить увеличение объемов продаж на новых и перспективных

направлениях высокотехнологичного экспорта, включая гражданскую продукцию ИКТ,

нано- и биоиндустрии, лекарственные средства и медицинские изделия;

− создать условия для роста объемов экспорта наукоемких и интеллектуальных

услуг, в первую очередь инжиниринговых, технических, компьютерных,

образовательных, а также связанных с реализацией отечественных технологий в виде

объектов промышленной собственности;

− в целом обеспечить среднегодовые темпы прироста несырьевого экспорта

России в период действия Основных направлений на уровне не менее 6% для

несырьевых товаров и 7% для услуг;

2) направленные на модернизацию подходов и практик в сфере государственного

управления и реализации государственной экономической, в том числе экспортной,

политики, а именно:

− определить задачу развития и поддержки экспорта в качестве одного из

приоритетных в современных условиях направлений экономической политики страны,

рекомендовать федеральным органам исполнительной власти и органам власти

субъектов Российской Федерации усилить акценты на программах и мероприятиях по

28

развитию и поддержке экспорта; реализовать проэкспортный подход в рамках

процедуры оценки регулирующего воздействия;

− радикально улучшить условия для ведения экспортной деятельности путем

устранения сохраняющихся институциональных, регуляторных, административных

ограничений и барьеров в данной области, снятия ограничений, обусловленных

недостаточной организационной (квалификация, навыки, управление, логистика,

маркетинговая проработка, наличие деловых контактов и партнеров, др.) и продуктовой

(соответствие требованиям зарубежных рынков, сертификация, индивидуализация

продукции, правовая защищенность объектов интеллектуальной собственности, др.)

готовностью компаний к экспорту;

− определить федеральный орган исполнительной власти, ответственный за

выработку государственной политики в сфере поддержки экспорта;

− создать на федеральном уровне эффективный полномочный механизм

координации деятельности в области развития и поддержки экспорта для обеспечения

единства подходов, целей и приоритетов в данной сфере, налаживания практического

взаимодействия всех вовлеченных государственных структур и институтов развития;

− интегрировать функции и институты финансовой поддержки экспорта в

единую систему с выделенным центром компетенций и реализованным механизмом

«единого окна;

− интегрировать функции нефинансовой поддержки экспорта в рамках единого

методического и информационного поля с выделенным федеральным центром

компетенций, опирающимся на развитую региональную и зарубежную инфраструктуру

поддержки, при реализации в региональном звене системы механизма «единого окна»,

ориентированного на субъекты малого и среднего предпринимательства;

− создать в субъектах Российской Федерации функционально

сбалансированные системы поддержки экспорта, интегрированные организационно и

содержательно в общенациональный контур поддержки экспорта;

Успешное решение указанных задач создаст необходимые предпосылки для

формирования прогрессивной ресурсно-инновационной модели экспортной специализации

России в системе мирового хозяйства, адекватно и полно представляющей и

продвигающей возможности и интересы страны в глобальной экономике в соответствии с

уровнем ее экономического развития, условиями внутренней и внешней среды. Данная

модель станет основой завоевания лидирующих позиций в мировом экспорте, в том числе

29

несырьевых товаров, и обеспечит мощный конкурентно-технологический импульс для

развития и повышения эффективности отечественной экономики в целом.

Главным практическим алгоритмом достижения целевого ориентира Основных

направлений должна стать стратегия диверсификации национального экспорта,

реализация которой значительно снизить торгово-политические, коммерческие и другие

риски интеграции в мировое хозяйство, нейтрализовать негативные проявления

глобализации, связанные, в том числе, с возросшей нестабильностью рыночной

конъюнктуры. Кроме того, диверсификация экспорта по системе обратных связей окажет

позитивное влияние на процессы импортозамещения, стимулируемые повышением

инвестиционной активности в обрабатывающих отраслях.

Основные направления реализации стратегии диверсификации экспорта в условиях

современной России:

− естественно-производственная диверсификация, подразумевающая эксплуатацию

уже имеющихся сравнительных преимуществ путем их консолидации в целях

получения синергического эффекта, а также углубление переработки первичных

ресурсов и движение вверх по цепочке создания стоимости, когда в

экспортоориентированный рабочий процесс последовательно вовлекаются более

сложные факторы производства;

− инновационная диверсификация, ставящая целью модернизацию экспортного

ассортимента в соответствии с быстро эволюционирующими параметрами и

требованиями мирового рынка. Инновационная диверсификация предполагает

дальнейшее развитие и усиление всей системы национальных конкурентных

преимуществ, становление новых кластеров конкурентоспособных производств,

концентрирующихся на завершающих стадиях технологического цикла и

обеспечивающих высокую динамику инновационной деятельности.

Предпочтительным является одновременное движение вперед по обоим указанным

направлениям развития экспорта при понимании, что реализация задач естественно-

производственной диверсификации может обеспечить более быстрые результаты и

необходима в качестве генератора ресурсов для перехода к полномасштабной

инновационной диверсификации.

Осуществление стратегии диверсификации экспорта должно надстраиваться над

сохраняющейся и приносящей значительные доходы традиционной экспортной

специализацией, а не выступать в роли ее альтернативы. Залогом будущего успешного

развития России является сосуществование новых и традиционных секторов, производств 30

и видов деятельности, обеспечивающее наиболее эффективное использование имеющихся

конкурентных преимуществ и укрепление международной конкурентоспособности страны.

Практическая реализация стратегии диверсификации экспорта позволит улучшить

фирменную структуру экспорта и достичь существенного прогресса на следующих

направлениях:

– увеличение доли несырьевых товаров и услуг, экспортируемых представителями

малого и среднего бизнеса;

– увеличение доли стабильных экспортеров, регулярно (не реже раза в год)

осуществляющих экспортные операции в течение не менее пяти лет подряд;

– увеличение доли компаний, расширивших в очередном году свой экспортный

ассортимент и (или) вышедших на новые для себя страновые рынки.

Подробнее в Приложении 8.

4.2 Прогнозные сценарии развития экспорта

Для целей Основных направлений определены два основных сценария развития

экспорта – базисный и оптимистичный.

Принципиальные условия базисного сценария развития экспорта – осуществление