finance fraud and audit 2-2012

DESCRIPTION

This is the second number of Finance, Fraud and Audit Journal published by The Institute of Expert Fraud ExaminersTRANSCRIPT

ENTERPRISETIPPING POINT MOMENT

company name

Финанси,Измамии Одит

!"#$!$%$ "& '(#)'*$ )*+,'*!$'-!$' "& !./&/!

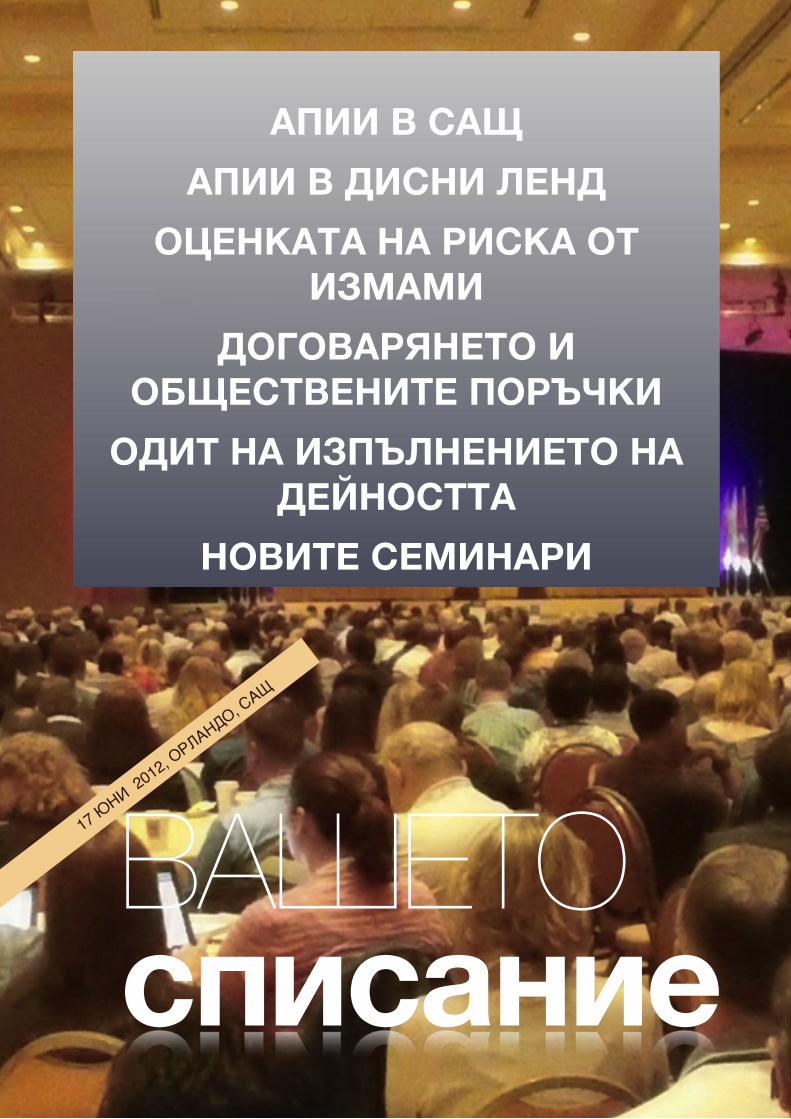

БРОЙ 2, ГОДИНА 3, 2012

☛Оценката на риска от измами

☛Новите семинари

☛Договарянето и обществените поръчки

☛Одитът на изпълнението на дейността

ВАШЕТОсписание

17 ЮНИ

2012, ОРЛАНДО

, САЩ

АПИИ В САЩАПИИ В ДИСНИ ЛЕНД

ОЦЕНКАТА НА РИСКА ОТ ИЗМАМИ

ДОГОВАРЯНЕТО И ОБЩЕСТВЕНИТЕ ПОРЪЧКИ

ОДИТ НА ИЗПЪЛНЕНИЕТО НА ДЕЙНОСТТА

НОВИТЕ СЕМИНАРИ

ПРОФ. СТЕФАН ДИМОВ, School of Mechanical Engineering, U.K.

ПРОФ. КАЛЮ ДОНЕВ, Икономически Университет - Варна

ДОЦ. ЙОРДАН ДИМОВ - Стопанска Академия “Д.А.Ценов”

ДОЦ. ДИМИТЪР ДИНЕВ - УНСС

СУЛТАНА БЪЛГАРЕНСКА - Регистриран Одитор

СЛАВЧО ЗЛАТКОВ - CICA, ЕПИ

РЕДАКТОР: ИЕПИ

Редакционнаколегия:

ИЕПИ - 3

АБОНИРАЙТЕ СЕ СЕГА!

АПИИ в Орландо, САЩ,

Темите за поръчките и договарянетоCOSO 2013 и оценката на риска от измами

Операцио налният

одит и има ли почва той

у нас? Новите теми на семинари те и още...!

Лятото Отмина - Есента Дойде . . . !Малко закъсняхме с 2-я брой на ФИО, но както се казва - “По-добре късно, отколкото ... по-късно!”

Не съм свикнал да се снимам с BG флагa, но в Орландо, Флорида, САЩ ми беше вече за 6-ти път, представяйки нашата страна на 23-та Конфе-ренция на Асоциацията на сертифицираните проверители на измами в САЩ.

А в Орландо и Epcot Парка на Дисни Ленд си беше - приказка (стр.9). Направо са за завиждане днешните деца - петте парка на Дисни Ленд във Флорида им предоставят това, за което всяко дете може да си мечтае - приказни герои, вкуснотии, незабравими игри и преживявания! (стр.16)

И на 23-та ACFE конфреренция беше като на олимпиада - с рекорд - при-съствахме повече от 2300 участника, обогатяващи своите познаия, опит и международни контакти в повече от 10 практико-приложни направ-ления. (стр. 13)

И в този брой продължаваме с актуалната тема - поръчките и догова-рянето - в публичния и частния сектори - те са си най-апетитната сфера на действие на избретателните измамници - там са най-много парите, там са и най-многото и големите схеми на измами и злоупотреби. (стр.5)

Огромният интерес към 3D Модела за оценка на риска от измами вече се подрепя и от закупуването му от Чили и Швейцария, а COSO 2013 е в центъра на вниманието, насочено към оценката на риска от измами и корупция. На стр. 23 ще можете да прочете оригиналния текст на част от книгата “3D Fraud Risk Assessment Model”, публикувана тази година.

Все повече студенти и научни работници участват със свои статии във ФИО! С интересната тема за операционалния одит можете да се запоз-наете на стр. 37

В този брой ще се запознаете и с новите теми на семинарите ни! Вижте сами!

От Издателя

company nameИЕПИ - 4

СХЕМИ НА ИЗМАМИ В ДОГОВАРЯ-НЕТО И ОБЩЕСТВЕ-НИТЕ ПОРЪЧКИПодкупи и комисионниПодкупите и комисионните се отнасят до даването или по-лучаването на „нещо стой-ностно”, за да се повлияе на

длъжностно действие или бизнес решение.

Корупционни плащания„Нещото, имащо стойност” не е нужно да бъде пари в брой или банков превод и много често не е. Всяка отличима изгода дадена или получена с намерение корупционно да се повлияе на получателя може да бъде подкуп.

Конкретни „стойностни не-ща”, които са били устано-вени в съдебните случаи като

подкупи включват измежду другите неща и:

‣ Неподходящи и извънред-но големи подаръци, пъте-шествия и развлечения;

‣ „Заеми”, които се или не се изплащат;

‣ Използване на кредитни карти за сексуални развле-чения (наемане на прости-тутки и др.)

‣ Надплащане на покупки, н а п р имер , п л ащай к и €50 000 за кола, струваща €20 000;

ДОГОВАРЯНЕТО И ОБЩЕСТВЕНИТЕ

ПОРЪЧКИ -‐ СХЕМИТЕ

ИЕПИ - 5

‣ Скрити интереси към биз-нес сделки

Корупционно влияниеКорупционното влияние в об-ластта на договарянето и до-ставките често се изразява чрез:

‣ Одобряване на неквалифи-цирана или не проверена фирма да подаде оферта или да бъде доставчик;

‣ Неподходящ или по-точно неконкурентен подбор;

‣ Плащане твърде много за стоки или услуги

‣ Купуване на твърде голямо количество или закупуване на неподходящи артикули

‣ Продължаващо приемане на стоки или услуги с нис-ко качество или неотгова-рящи на изискванията;

Корупционното влияние чес-то се появява в обичайния порядък, посочен по-горе и може да бъде доказано инди-ректно чрез показване, че за-купчикът извършва все пове-че услуги на доставчика, след като доставчикът му дава все повече и по-големи „стой-ностни неща”.

Корупционните плащания об-служват много други видове измами, като фалшиви фак-тури, фиктивни покупки или пропуск да се изпълнят дого-ворните спецификации. Не-законните плащания към държавни служители могат да бъдат преследвани като

„длъжностен подкуп”, който води до сурови наказания. Плащанията към частни лица или страни, за да се придо-бие корупционно предимство в бизнес сделка може да бъ-де преследвано като „комер-сиален подкуп”.

Комерсиалният подкуп , например, е криминално пре-стъпление в около полови-ната щати в САЩ, а граждан-ският иск означава, че още-тената страна може да въз-станови вредите и други частни възмездия във всеки

щат. Искането на подкуп, добавено със заплахата от негативни действия , ако подкупът не бъде заплатен, би могло да съставлява из-нудване. Например, държа-вен служител би могъл да от-каже да изплати плащане по фактура, освен ако контра-гентът не му изплати процент от полагащата му се сума. В повечето законодателства изнудването не е защита за подкупа, което означава, че ако контрагентът го даде, той ще подлежи на преследване за даването на подкупа, ма-кар че наказанието може да бъде смекчено.

Червени флагчета за подкупи и комисионни Най-често срещаният и най-силен индикатор за подкупи и комисионни е един или малко по количество контрагенти, получавайки необяснимо фаворитизирано третиране от конкретен служител, отго-варящ за договарянето за продължителен период от време. Типичното корупцион-но взаимоотношение е илюстрирано по-долу:

Всичко започва с измислянето на

потребностите от продукт, услуга, или проект, финансиран от ЕС!След това се търси

консултантската компания, която ЗНАЕ КАК...!.

ИЕПИ - 6

Доставчик – Служител по доставките Година 1 Доставчикът получава малки услуги, например – добавен е към одобрения списък Служителят по доставките и доставчика са в приятелски взаимоотношения

Година 2 Доставчикът е избран без да спазва съответните процедури Служителят по до-ставките приема подаръци, безплатни пъту-вания, луксозни развлечения

Година 3 Доставчикът се радва на увеличени продажби, повишава цените. Служителят и доставчикът се договаря за процент коми-сионна. Служител по доставките показва но-во благосъстояние

Година 4 Доставчикът представя надути или фиктивни фактури, а с л у ж и т е л я т г и о д о б р я - в а . Служителят живее все повече извън обичайните си въз-можности

Други червени флагчета за подкупи и комисионни обхващат: ‣ Неоправдано високи цени и

цените експлозивно растат

‣ Необичайно големи количества на покупките

‣ Ненужни или неподходящи покупки

‣ Въпросен, не-подходящ (неконкурентен) или повтарящ се подбор на конкретен до-ставчик

‣ Длъжностното лице по покупките приема стоки с ниско качество, закъснели доста-вки и др.

‣ Тесни „приятелски” връзки между достав-чика и служителя по доставките

‣ Длъжностното лице по покупките приема неподходящи подаръци и забавления

‣ Необяснимо увеличение на благосъстоя-нието на служителя по доставките

‣ Длъжностното лице по покупките прите-жава неоповестена външна фирма

‣ Доставчикът има репутация в отрасъла, че плаща комисионни

‣ Ненужен посредник или брокер, въвлечен в договорите или покупките

‣Брокеръ т на числява в и со к и к оми - с ионни , претендира за специално влияние върху купувача или събира провизии от доставчиците

‣Спорни, недокументирани или чести искания за промяна, признавани към конкретен контрагент

‣Длъжностното лице по покупките действа извън или под нормалния обхват на задълженията си при присъждане и администриране на договора

‣ Длъжностното лице по покупките откло-нява повишения към длъжности, не свър-зани с договарянето

‣ Длъжностното лице по покупките пропуска да подпише или да попълни въпросник за конфликт на интереси

Важно е да видите кои са експертите, които са включени в офертата!Те, обикновено, са

“мастити” експерти, които никога не вземат

участие след спечелването на

поръчката и слкючването на договора!

ИЕПИ - 7

‣ Длъжностното лице по покупките настоява доставчиците да използват конкретен подизпълнител или брокер

‣ При международни проекти дълго и необяснимо отла-гане между обявяването на спечелелилия кандидат и подписването на договора (показва, че контрагентът от-казва да плати комисионната или пък се договаря ней-ния размер)

‣ Отрасълът или страната има репутация за корупция

Пример: Чиновник дарил баща си със сделки за 1 млн. леваПросветното министерство се оказа замесено в още един скандал около проведени под шапката му конкурси. Свързана с вече бивш служител на МОН фирма е спечелила поръчки на обща стойност около 1 млн. лв. Фирмата не изпълнява задъл-женията си, протестират от СТУ "Св. Охридски" и други фу-зове.

Злоупотреба с искания за промяна Договорените условия предполагат, че са фиксирани и прогнозируеми, но в много отрасли, такива като ремонт на пътища или строителни проекти, неочакваните промени в условията могат да доведат до това, че страните да се договорят да променят договорените условия след подпис-ването, по всяка вероятност, за да разширят неговия обх-ват или разходи. Това може да бъде легитимен и необхо-дим процес, но с него може да се злоупотреби като част от корупционна схема. Например, контрагент, действащ сам или в съглашателство с персонала, отговарящ за достав-ките, може да представи фалшиви и неоправдани искания

ОДИТ НА УСЛУГАТА ИЛИ ПРОЕКТА НА ДОСТАВЧИКА - ЩО Е ТО?Одитът на доставчика (Vendor Audit) е все по-често срещащ се вид услуга, включвана като клауза между клент и доставчик - особено в случаите на строе-жи, ремонти и други дългосроч-ни проекти.

Тук не става дума само за одит на вече извършени и предадени стоки и/или услуги, чрез който да се установи дали отчетените разходи са в съответствие с до-говорените клаузи и специфи-кации!

Тук става дума за договорирана клауза, касаеща провеждане на одит по време на производство-то на стоки и/или услуги. По-добни са одитите по проекти, финансирани от Европейския съюз! Вижте продължението на стр. 15!

ИЕПИ - 1ИЕПИ - 8

АПИИ в Дисни Ленд на19 юни 2012

! "#$%&%'( )(*+% , -./+' 0%12%

345 2 300 6741'2%8% 96"4'4 “!42 :4*/+”

;.+21/%'( 2%25<% -, /4/ $(= >*(/? ?, % @(.("AB/4 ( '6/?

:4*+/+ , -./+' 0%12% @4*%< 1 ?CD("+,4'4 /6"4

E !2(<42/4 1% $(B( '4&!

ИЕПИ - 9

СХЕМИТЕ ПРИ ДОГОВАРЯНЕТО И ОБЩЕСТВЕНИ-ТЕ ПОРЪЧКИ:Започвайки с из-мислянето на потребностите от строеж, ремонт или ново оборудване, процесът продъл-жава с изготвяне на предложение в очакване на “очак-вания” доставчик на стоки и/или услуги.

Обикновено, пред-ложението се пре-доставя за из-готвяне на “очак-

вания” победител и признаци за това са поставените условия, на които отговаря само една фирма или пък няколко, които са свързани помежду по различни схеми - роднински, Ротариански , като подизпълнители и т.н. Дотук всичко е ясно - подалите оферти са 2, 3 или 4 фирми, успели в установения краък срок да подготвят офертната си документация.Про-дължава на стр.12

за промяна, за да надуе своите печалби. Чрез съгла-шателство, контрагентът може да „надвие” конку-рентния процес на офериране чрез представяне на много ниски цени, за да спечели поръчката, знаейки, че персоналът, отговарящ за доставките ще се съг-ласи на исканите промени, които да му позволят да възстанови разходите си.

Корумпираният служител по доставките може да на-прави възможна злоупотребата с исканията за про-мени като състави неясни или непълни специ-фикации, които да позволят на контрагента по-късно успешно да предостави исканията за промени. Исканията за промени като цяло получават по-малко детайлно разглеждане или договаряне на договор-ните клаузи, правейки ги популярни, за да се

company name

Вътрешните контроли и вътрешният одит

Счетоводните контроли в системата за вътрешен контролОдит на договори и проекти

(Vendor Audit)МОДЕЛЪТ COSO 2013 -

ОЦЕНКА НА РИСКА ОТ ИЗМАМИ И КОРУПЦИЯ

НОВИТЕ НИ СЕМИНА

РИ ДО КРАЯ НА 2012!

company nameИЕПИ - 10

придобие по измамен начин достъп до фи-нансиране или да генерират пари за коми-сионни.

Пример: Печели по-високата цена, като надделява срокът на изпълнениеВ средно голяма община е обявен конкурс за преустройство и ремонт на градския площад. Печели офертата на фирма, която е предложила 1 млн. лв. в повече от другите кандидати, но е обещала да изпълни дейностите за 18 дни, като другите кандидати са посочили по-дълъг срок за извършването на дейностите. В сключения договор има клауза, в която за неизпълнение на дейностите в обещания срок, изпълнителят да плати на общината неустойка от 200 000 лв.

Червени флагчета на злоупотреба с искания за промени ‣ Слаби контроли и вели процедури относно

прегледа на потребността от искания за промени

‣ Многобройни, необичайни или необясними искания за промени за конкретен контра-гент, одобрени от един и същи служител

‣ Случаи на спечелили оферти с ниски цени, следвани от искания за промени, които во-дят до увеличаването на цената или об-хвата на договора или продължават до-говорения период

‣ Неясни договорни спецификации следвани от искания за промени

‣ Непълни или „предварителни” специфика-ции, обект на промени, в следствие на по-следващи инженерни проучвания и др.

‣ Недостатъчно добре документирани иска-ния за промени със закръглени стойности

(или подробни до десетичната запетая), което е и необичайно за съответната рабо-та.

‣ Случаи на искания за промени, които да са почти под стойността, над която се изиск-ва одобрение и разрешение

‣ Висши служители, въвлечени в одобре-нието на исканията за промени, особено за само и единствени контрагенти

‣ Искания за покупки или договори, про-дължени във времето чрез искания за про-мяна вместо да се извършат отново проце-дури по офериране.

Офериране в съглашателство Доставчици и контрагенти в конкретна геог-рафска или търговска зона могат да влязат в съглашателство, за да „надвият” конкурен-цията и да диктуват цените чрез различни на-чини. Целта на всяка от схемите е да се огра-ничи конкуренцията и по този начин да се увеличи размера на бизнеса за всеки един от участниците, като при това те да могат да променя цените. В някои отрасли, където оферирането в съглашателство е добре раз-вито, цените могат да се увеличат с няколко десетки пъти.

Най-често срещаните видове на офери-ране в съглашателство са следните: ‣ Съпътстващо офериране

‣ Подтискане на оферирането

‣ Ротация на офертите

‣ Разделяне на пазара

ИЕПИ - 11

Продължение от стр. 10СХЕМИТЕ ПРИ ДОГОВАРЯНЕТО И ОБЩЕСТВЕНИ-ТЕ ПОРЪЧКИ:При отварянето на тръжната докумен-тация, комисията обикновено уста-новява, че 1 или 2 фирми не са по-дали всички изиск-вани документи, удостоверения или нещо от тоя род и те не се допускат до следващия етап. Интересно е кой участва в коми-сията, дали те

предварително не са участвали в под-готовката на изис-кванията и условия-та за обявената по-ръчка. Ако не са - схемата може да пропадне!

Ако се обърне вни-мание на екипа, който ще участва, ще се забележи, че участниците обик-новено са “големи експерти”, с опит и стаж, подкрепени със сертификати! Нищо подобно - следва на стр. 27

Съпътстващо офериране Съпътстващите оферти, познати и като „защитни” или “чадърни” оферти, имат за цел да придадат вън-шен изглед за конкурентно офериране и да не обез-печават приемането им от купувачите. При тази схе-ма, съучастниците се съгласяват да представят оферта с най-високата цена, за да обезпечат избора на фаворитизиран контрагент.

Допълнителните оферти обикновено са значително надути, за да позволят на печелившият кандидат съ-що да надуе своите цени. Спечелилият кандидат след това плаща процент от совите печалби на загу-билите кандидати или им позволява да спечелят други договори с високи цени. При други по-запле-тени схеми, допълнителните оферти биха могли да

ИЕПИ - 12

ИНСТИТУТЪТ НА ЕКСПЕРТ ПРОВЕРИТЕЛИТЕ НА ИЗМАМИ

★ КОНСУЛТИРА

★ ИЗСЛЕДВА

★ ОБУЧАВА

★ www.iepinet.eu

:4"/+ ( &A1'+'+, =4 54 &+)4' ,1%7/% %2'(*12% &+&(2'% +' 23-'4

/+2D(*(28%A , /+&."(/14 Gaylord Palms, F*"425+, !?G!

ИЕПИ - 1ИЕПИ -13

ПОЛЕЗНОТО ПРОДЪЛЖЕНИЕ

3 D МОДЕЛЪТ ЗА ОЦЕНКА НА РИСКА ОТ ИЗМАМИ КОМПАСЪТ НА ДИНЕВ ЗА РАЗКРИВАНЕ НА

ИЗМАМИВЪТРЕШНИ РАЗСЛЕДВАНИЯ

ИЗМАМИ ПРИ ФИНАНСОВИТЕ ИНСТИТУЦИИПОТРЕБИТЕЛСКИТЕ ИЗМАМИ

КОМПЮТЪРНИ ИЗМАМИПРЕДОТВРАТЯВАНЕТО НА ИЗМАМИТЕ

ПОРЪЧАЙТЕ ТУК!

ИЕПИ -14

бъдат конкурентни по цена, но да включват други условия, които да правят от тази на предпочитания кандидат.

Не е необичайно за кандидатите-съучастници да пред-ставят съпътстващи оферти от несъществуващи фирми, дъщерни фирми или подразделения, за да придадат вид на конкуриране.

Подтискане на офериране За да могат да успеят схемите за подправения процес на офериране няколко кандидата трябва да бъдат ограничени или всички трябва да се договорят на съглашателство. Ако нов или „неориентиран” кандидат се опита да конкурира, инфлацията в цените ще стане очевидна. Поради това причина, съучастниците биха могли да предложат да се разплатят с новия или не искащ да им сътрудничи кандидат да не предлага оферта или да използват други по-насилствени методи, за да го обезкуражат да не участва. Членовете на конспирацията биха могли да се съгласят да изтеглят предварително представените от тях оферти или да не ги представят, ако се извършват нови процедури и да притиснат несъгласните с тях да направят същото. Съучастниците също могат да изфабрикуват обжалване на офертите или да принудят доставчици и подизпълнители да не правят бизнес с не съгласилите се, за да защитят своя монопол.

Ротация на офертите Съучастниците представят допълващи оферти с по-високи цени или се въздържат от офериране, за да се позволи на

...Продължение от стр. 8!

ОДИТЪТ НА УСЛУГИТЕ НА ДОСТАВЧИКА - ЩО Е ТО?Важните аспекти при договаря-нето на клауза за одит на дей-ността на доставчика са след-ните:

‣ Целите на този одит‣ Същност и обхвата на одита‣ Изискванията за събиране и получаване на документи

‣ Видове договори и одитни предизвикателства

‣ Разкриване на измами при одит на доставчика - иденти-фициране на нарушения на договора и признаци за бла-гоприятни възмножности за схеми на измами и злоупот-реби.

‣ Видове доклади и реализа-цията на констатациите и препоръките им

Повече за технологията на провеждане на този нов вид одит вижте в раздела “Семинари” на www.acefraud.org!

company namecompany nameИЕПИ - 15

ВСИЧКИ ГИ ЗНАЕЛИ...СХЕМИТЕ!

всеки съучастник да бъде „кандидата с ниска оферта” на ротационна база. Ротацията може да бъде базирана на географска или бизнес сфера на влияние. Например един контрагент на пътни ремонти получава цялата работа в областта, а друга фирма – в съседната или вид дейности или по последователност на работите. „Губещите” канди-дати биха могли да получат процент от печалбите на спе-челилата фирма или да бъдат наети като подизпълнители, за да подобрят своите парични потоци, докато изчака своя ред да спечели оферта.

Пример: Получени са само две оферти, а трябва да са 3!

01.01.2011 г. 11:26 ч.

От Тенчо Пенев

Здравей Мария,

Днес беше крайния срок за предаване на предложението по търг ТТП000884 за одит на „ВЕГА СТРОЙ” ООД. Трима кандидати са закупили документация, но само два са подали – ABC ОДИТ ООД и XYZ ОДИТ ООД. Тези два са редовни, а третият не е подал в определения срок. Процедурата е открита по стария ЗОП и са нужни минимум 3 редовни оферти, за да се състои.

Можеш ли да проучиш и да ми изпратиш писмено твоето мнение дали можем да направим процедура на договаряне по стария ЗОП или да е с обявление по новия ЗОП. На семинара, на който бяхме, представител на Агенцията за обществени поръчки лично наблегна, че това не е възможно, но все пак те моля да проучиш тази възможност, която ти ми спомена в телефонен разговор днес.

Моля те, изпрати ми още днес твоето мнение, а ако е необходимо, ще ти попълня и заявка за правна помощ.

Поздрави,

Тенчо

Разделение на пазара Сътрудничещите си фирми биха могли да разделят паза-рите или продуктови линии и да се договорят да не се кон-

ИЕПИ - 16

НАИСТИНА ОТ ДИСНИ ЛЕНД !

АПИИ И ИЕПИ СЕМИНАРИ ДО КРАЯ НА 2012 г.

курират във всяка друга област, или да го прави чрез „съгласувани” действия, като предоставяне само на съпътстващи оферти.

Пример: За обществена поръчка подкупът е 1/5 от це-ната на сделкатаМалките и средните предприятия в България плащат по-често подкупи в сравнение с едрия бизнес, съобщиха във Варна преетседателят на Националното сдружение на малкия и сер-ден бизнес Е.Б. и експертът от Центъра за икономическо раз-витие А. Б. Най-често се подкупват чиновници за получаване на обществена поръчка, като цената е около 20 на сто от стой-ността на осигурената сделка, сочат данни на организацията. За ускоряване на обработката на документи и за Ами-нистративно обслужване също масово се плаща от дребните

ИЕПИ - 17

НОВИТЕ ТЕМИ НА

СЕМИНАРИ ДО КРАЯ

НА 2012 Г.

1. СЧЕТОВОДНИТЕ

КОНТРОЛИ ВЪВ

ФИРМАТА

2. ОДИТ НА УСЛУГИТЕ И

СТОКИТЕ НА

ДОСТАВЧИКА

3. ВЪТРЕШНИТЕ КОНТРОЛИ

И ВЪТРЕШЕН ОДИТ

4.ОЦЕНКА НА РИСКА ОТ

ИЗМАМИ ВИЖТЕ ГИ!

преетприемачи, като цената на подкупа е между 2 хил. и 10 хил. лв. и стойността му е приблизително такава и за държавни, и за общински служители.

Червени флагчета за офериране в съглашател-ство ‣ Спечелилата оферта е твърде висока, сравнена с

прогнозните оценки на разходите, публикуваните ценови листи, подобни работи или средни стой-ности в отрасъла, постоянно високи цени

‣ Ротация на спечелилите кандидати по вид работи, начин на изработка или географска сфера

‣ Губещите кандидати се наемат като подизпълни-тели

‣ Необичайни признаци на офертите. Например, офертите са:

• Твърде високи

• Твърде близки

• Твърде различни

• Закръглени стойности

• Непълни

‣ Очевидни връзки между кандидатите; съвпадение на адреси, персонал, телефонни номера и др. Контрагентът включва подизпълнителите в своята оферта, които се конкурират за първостепенния договор

‣ Квалифицирани контрагенти пропускат да подадат оферти и става подизпълнители или кандидат с по-ниска оферта я изтегля и става подизпълнител

‣ Оферти на джоинт венчър (за съвместна дейност) фирми, които обикновено подават сами оферти

‣ Определени фирми винаги оферират една срещу друга; други не го правят никога

ИЕПИ - 18

НАШИТЕ ПУБЛИ-КАЦИИ:Поръчайте ги сега тук!

РЪКОВОДСТВО НА ЕПИ

НЕОЦЕНИМ ПОМОЩНИК НА ВСЕКИ ЕКСПЕРТ, ВКЛЮЧВАЩ РАЗЛИЧНИ ТЕМИ В НАД 350 СТРАНИЦИ. ОСНОВЕН ИЗТОЧНИК ЗА ПОДГОТОВКАТА НА ЕКСПЕРТ ПРОВЕРИТЕЛИ НА ИЗМАМИ

РЪКОВОДСТВО ЗА РАЗКРИВАНЕ НА ИЗМАМИ И ЗЛОУПОТРЕБИ

ВКЛЩЧВА МЕТОДИ И ТЕХНИКИ ЗА РАЗКРИВАНЕ НА ИЗМАМИ И ЗЛОУПОТРЕБИ, АЛГОРИТЪМА НА ПРОЦЕСА НА РАЗКРИВАНЕ - ОТ ПРИЗНАЦИТЕ - ДО РЕШЕНИЕ ЗА РАЗСЛЕДВАНЕ

РЪКОВОДСТВО ЗА ВЪТРЕШНИ

РАЗСЛЕДВАНИЯ НА ИЗМАМИ И ЗЛОУПОТРЕБИ

ОБХВАЩА АЛГОРИТЪМА НА 12-ТЕ ВЪПРОСА И ОТГОВОРИТЕ НА ПЪЗЕЛА НА ВЪТРЕШНИТЕ РАЗСЛЕДВАНИЯ НА НАРУШЕНИЯ И ИЗМАМИ

ИЕПИ - 19

‣ Малко кандидати в отрасъла; ограничено коли-чество или едни и същи кандидати оферират за всяка работа

‣ Определени контрагенти постоянно печелят договори в една агенция или фирма, но никога на друго място за подобни стоки и услуги

‣ Офертните цени спадат, когато нов кандидат създаде конкуренция

‣ Губещи кандидати предоставят идентични оферти за различни работи

‣ Губещите кандидати представят идентични офертни суми за линейни артикули

‣ Външни контрагенти подбиват офертите на местни контрагенти

‣ Едни и същи изчисления, шрифт, правописни грешки в два или повече пакета с оферти

‣ Губещите кандидати не могат да бъдат открити в бизнес указателите, нямат реален адрес (вклю-чително и фиктивен съпътстващ офериращ)

‣ Губещи оферти от неквалифицирани, неподхо-дящи (фирма за електрически услуги, оферира за заваръчни работи) или неизвестни кандидати

‣ Конкурентите често променят цените с едни и същи стойности по почти едно и също време

‣ Необичайни повторения на процедури, като:

• Някои кандидати не подават отново оферти

• Кандидатите отново подават оферти на същото ниво или със същите цени

‣ Губещи оферти не са в съответствие с процедур-ните изисквания, или само една оферта е пълна, а другите оферти са слабо подготвени

company nameИЕПИ - 20

‣ Твърденията на кандидатите, че те не по-дават оферти или търгуват в конкретна об-ласт или че все още не е дошъл „нейния ред да спечели” договор.

‣ Кореспонденция или други индикации, че контрагентите обменят ценова информа-ция, разделят територии или по друг начин влизат в неформални договорки

‣ Процес на договаряне и доставки в об-ласти с най-висок риск за офериране при съглашателство, включително отрасли с високи начални разходи и ограничена кон-куренция.

‣ Офериране при съглашателство е устано-вяване в някои от следните отрасли и про-изводства:

• Асфалтиране

• Селско стопанство

• Строителство

• Цигари

• Въглища

• Земекопни дейности

• Електрическо оборудване

• Международни офертни процедури

• Дървообработване и строителни материали

• Мляко

• Газ за населението

• Поправки на покриви

• Изпращане на стоки за домакинството

• Обработка на дървесен материал (за инфраструктурата)

• Сметосъбиране и почистване

• Производство на едро

Пример: Кореспонденция, доказваща по-дадена по-късно офертаДо: Бояна Дечева

Копие до: Кирил Ранков

Здравей Бояна,

Днес беше крайният срок за подаване на предложения по търг TTП000884. При закупени три тръжни документации, само двама са пода-ли – ABC ОДИТ ООД и XYZ ОДИТ ООД. Третият - 123 ODIT OOД не е подал в обявения срок. Процедурата е открита по стария ЗОП и са нуж-ни минимум 3 редовни оферти, за да се състои.

Можем да удължим срока за подаване по про-цедурата до 30 календарни дни, ако смяташ, че ще се появи трети кандидат. Всяко удължаване на срока за изпращане в Държавен вестник за публикуване отнема около 12 дни. Ако смяташ, че 123 ODIT OOД ще подадат редовно преет-ложение при евентуално удължаване с около 2 седмици, моля те, напиши ми.

Другият вариант е да започнем открит конкурс по Новия ЗОП. Според Наредбата 30 кален-дарни дни в срок от подаване не е необходимо да имаме повече от едно предложение. Послед-ният вариант, по който чакам мнение от юристи-те, е дали можем да направим сега процедура на договаряне.

company nameИЕПИ - 21

На семинара, на който бях, представителят на Агенцията за обществени поръчки изрично наблегна, че това не е възможно, но все пак ще помоля юристите да проучат тази възможност.

Ø Моля те, изпрати ми още днес твоето мнение за 123 ODIT OOД!

Поздрави

Тенчо Снабдяване

01.11. 12:24 ч.

Припокриване на договори В тази относително проста схема контрагентът не-правомерно фактурира няколко различни работи с едни и същи разходи. Например, контрагентът бе могъл да извърши значителни работи по изследване и развитие по един договор и след това да „натова-ри” последващите клиенти за вече извършената съща работа. Чрез съглашателство длъжностното лице, отговарящо за доставките би могъл да напише приличащи си искания за извършване на работи под формата на един договор, правейки възможно двой-ното им фактуриране.

Червени флагчета за случаи на припокриване на договори ‣ Контрагентът представя няколко фактури за едни

и същи или подобни разходи или работи под формата на различни работи или договори.

‣ Контрагентът представя една и съща или подобна документация, с която да подкрепи фактурите по различни договори

• Множество спечелени договори за приличащи си работи са предоставени на един и същи контрагент

• Приличащи си искания за извършени работи се издават на един и същи контрагент при условие , че съществуват повече от един договори.

company namecompany name

АВТОР’ ИЕПИ

ЧАСТ ОТ РЪКОВОДСТВОТО “ИЗМАМИ ПРИ ДОГОВАРЯНЕТО И ОБЩЕСТВЕНИТЕ ПОРЪЧКИ

ИЕПИ - 22

CHARACTE-RISTICS OF THE FRAUD RISK ASSES-SMENT PROCESS

It is a common story that when you ask different managers about fraud occurrence in their organizations they will often re-spond to this observation with comments like ‘that is not true, we have done a scorecard analysis

of the risks’, ‘fraud is not possible because we have not had any in-cidents’, or ‘we have expended a great deal of effort in implement-ing controls to prevent fraud and both internal and external fraud risk assessment have checked the controls and are satisfied with them’.

There was a case when some-body called me and recommended me to change the title of our train-ing course “Procurement Fraud - Detection and Prevention” with another one - “How to comply with the new Procurement Act?”. And when I asked him why he

answered me in the similar way mentioned above: ‘Ïf I send my employees to your training semi-nar I will confess that we have fraud in our organization!’

However, when the question is asked of senior management ‘can you test what frauds your controls are trying to prevent’, they often do not have an answer. Yet they firmly believe that they have good controls in place to prevent fraud. That is because they are focussed on controls, not on the fraudsters.

As to make clearer the specif-ics of the fraud risk assessment

3D МОДЕЛ ЗА ОЦЕНКА НА РИСКА ОТ ИЗМАМИ

Оригиналният текст

company nameИЕПИ - 23

process we provide you with the following statements:

• There can also be a big dif-ference between having what appears to be an effec-tive risk management strat-egy on paper and really un-derstanding the risks of fraud and cor-ruption.

• There is a potential for fraud risk in every organi-z a t i o n - whether not material or significant - but it always exists and the purpose of Di-nev’s SMARTGuide is to demonstrate our “ZERO” tolerance to it.

• The category of fraud risk differs significantly regard-ing other traditional types of risks - operational, financial, technological etc. There is a big difference between error and fraud and then - be-tween risk of fraud and risk of error. The intent creates this difference and during the fraud risk assessment this difference should be taken in account.

• The intent to deceit is a critical component of the fraud and it should be identi-fied and recognized during the fraud risk assessment. Hence, the fraud risk as-sessment process should be prepared and accomplished

b a s e d o n t h i s premise.

•I t a l w a y s s h o u l d b e taken into account that e v e r y b o d y employed or a s s o c i a t e d with the or-g a n i z a t i o n could perpe-

trate a fraud if there are opportunities for that.

• Fraud could be also used for achieving the organizational objectives. For example, af-ter providing fraudulent fi-nancial statements the com-pany’s offer wins the project funding by European Union.

• Everyone has their own in-dividual perception of hon-esty and level of how far they are willing to bend the rules.

• An organization has little control over someone’s per-sonal life outside of work,

and over the factors which might motivate a person to consider fraud or corrupt behavior.

• An ethical culture in an or-ganization can be rapidly undermined if the executive directors do not follow their own company code.

• Creating new laws, regula-tions, documentation and controls have greatly in-creased the compliance bur-den on organizations, but appears to have done little to decrease the incidence of fraud and corruption.

• Fraud and corruption could exist without being recog-nized or detected. They are a common part of the business somewhere in the world!

• A route to greatly improved profitability, stronger reputa-tion and competitive advan-tage is to set a clear, visible and credible tone at the top, obtain a detailed understand-ing of the fraud and corrup-tion risks and then measure the organizational resistance to them.

• Whether you are an em-ployee, a manager or an ex-ecutive director it makes sense to pay more attention to the behavioral aspects of fraudsters, corrupt employ-

ИЕПИ - 24

За оценката на риска са написани томове, но за оценката на риска от

измами и корупция - 2-3 сериозни изследвания. 3D FRAM e едно от тях!

Проверете с Google, ако не вярвате!

ees or corporate psychopaths, rather than being blinded by accounting, legal or procedural is-sues.

• Before the risk assessment is carried out, the owner(s) and management should agree the impacts which the organization and other stakeholders are going to worry about. Typi-cally these can include:

• Direct or indirect financial loss

• Damage to reputation and loss of market share

• Erosion of the organizational culture

• Risk of legal and regulatory actions

• Negative effect on employee morale.

With this in mind, according the already refer-enced publication of “Managing the Business Risk of Fraud: Practical Guide” a fraud risk assessment process generally includes three key elements:

“• Identify inherent fraud risk — Gather information to obtain the population of fraud risks that could apply to the organi-zation. Included in this process is the explicit consideration of all types of fraud schemes and scenarios; incentives, pressures, and opportunities to commit fraud; and IT fraud risks spe-cific to the organization.

• Assess likelihood and sig-nificance of inherent fraud risk — Assess the relative likelihood and potential sig-nificance of identified fraud risks based on historical information, known fraud schemes, and interviews with staff, including business process owners.

• Respond to reasonably likely and significant inherent and residual fraud risks — Decide what the response should be to address the identified risks and perform a cost-benefit analysis of fraud risks over which the organization wants to implement controls or specific fraud detection procedures.”1

Let’s continue with the fraud risk assessment models now!

FRAUD RISK ASSES-SMENT MODELS

The use of fraud risk assessment models will be very common in all industries soon. (In some cases of risk assessment, managers know they should be using them but aren't quite sure how!) Many applica-tions like those for response or mitigation are quite straightforward. But as companies attempt to model

more complex issues, such as resistance to fraud, clearly and specifically defining the goals and the process to achieve them is of critical importance. Risk models are unique to cer-tain industries that assume the potential for loss when offering a product or service, especially in the banking and insurance industries.

Banks assume a financial risk when they grant loans. In general,

these risk models attempt to predict the probability that a prospect will default or fail to pay back the borrowed amount. While risk models are used for all types of loans, they are used extensively for credit cards. Some banks develop their own risk

Концепциите за “разумна увереност”, “риск апетит”,

“риск толерантност” са безсмислици при оценката

на риска от измами и корупция!

Помислете сами дали не е така!

ИЕПИ - 25

models and others banks purchase standard or custom risk scores from any of the several companies that specialize in risk score de-velopment.

For the insurance industry, the risk is that of a customer filing a claim. The basic concept of insurance is to pool risk.

Insurance companies have experience in managing risk because life, auto, health, accident, casualty, and liability are all types of in-surance that use risk models to manage pricing and reserves. Due to heavy government regulation of pricing in the insurance industry, managing risk is a critical task for insurance companies to maintain profitability.

Many other industries incur risk by offering a product or service with the promise of future payment. This category includes tele-communications companies, energy providers, retailers, and many others. The type of risk is similar to that of the banking industry in that it reflects the probability of a customer defaulting on the pay-ment for a good or service.

The risk of fraud is another area of concern for many companies but especially banks and insurance companies. If a credit card is lost or stolen, banks generally assume liability and absorb a portion of the charged amounts as a loss. Fraud detection models are assisting banks in reducing losses by learning the typical spending behavior of their customers. If a customer's spending habits change drastically, the approval process is halted or monitored until the situation can be evaluated.

It is a common practice, where the response of the organizations regarding changes, restructuring, employee promotions etc. are initi-ated based on some of applied by them passive, reactive and/or pro-active approaches.

3D Моделът за оценка на рис-ка от измами е BG изобре-тениеМоже да звучи самох-вално, но разглеждайки какво е направено по света - у нас вече имаме решение за един от предстоящите принципи на COSO 2013 - No 8 “Оценка на риска” - включващ оценката на рис-ка от измами и корупция. Ако този принцип беше въведен още през 1998 г. нямаше да има толкова щуротии по прилагането на СФУК, на 5-те елемента на системата за вътрешен контрол, за които знаят само одиторите, но не и тези които трябва да ги създават и спазват! Но, из-глежда, за всичко трябва да му дойде и времето!

Така, че е важно да сме във вярната посока и с ефективните усилия!

Добрите неща, ако изобщо се случат, стават бавно!

company nameИЕПИ - 26

СОЛИДНАТА БАЗА ЗА ОБУЧЕНИЕ

9F:@?!HI 3? 0E3-J K? J!-9E F0EIFL

!"#$%&!' () $"*+"'",!) -) &!.$&/' $/",&/0'&% -) 0(#)#0

ИЕПИ - 27

ПОРЪЧАЙТЕ СЕГА!

!"#$" $%&'() *) +%"*,-./ 0 2-%) 1)0$

3D :F0-M K? FN-39? 3? LE!9? FI EK:?:E

ИЗМАМИТЕ ПРИ ДОГОВАРЯНЕТО И

ОБЩЕСТВЕНИТЕ ПОРЪЧКИ

3?O?MFIF!

Продължение от стр. 13СХЕМИТЕ ПРИ ДОГОВАРЯНЕТО И ОБЩЕСТВЕНИ-ТЕ ПОРЪЧКИ:Впрочем, това са действителни лица, но при проверка на изпълнението на договора, обикно-вено се установя-ва, че такива лица не са се появявали и/или участвали. Внимание, това е ГОЛЯМА ИЗМАМА!Но - вниманието обикновено е насо-чено към оферт-ните процедури и

кой ще спечели с каква оферта!

Най-ниската цена е фактор, който мно-го често се използ-ва, за да може след това тя да се компенсира с до-пълнителни работи и извънредни раз-ходи, удължаване на срока на изпъл-нение и от този род! Но нали е ще е най-евтино! Нищо подобно! Почти не се обръща внима-ние след сключва-нето на договора! Особено пък ме-диите! ...На 29 стр.

Then, there will be a a very logical situation where the initiative for and conducting of a fraud risk assessment en-gagement will be a logically consistent with of one of these approaches.

Passive approach is in the case, for example, when the auditor has made tests during a regular fraud risk assessment and has revealed significant weaknesses in the control sys-tem. After assessing the inherent and control risk the auditor makes conclusions that there is a potential risk of fraud and abuse. Following the ISA 240 or SAS 99 the auditor should include the findings in the audit report and present them to the client for a response.

Reactive approach applies usually when there are tips, claims and/or consequences of detected fraud and abuse and although it is already late, there are internal investigations initiated, involving the police and law enforcement. Time tells that a perceived need for a fraud risk assessment has

company namecompany nameИЕПИ - 28

ОДИТ ЗА РАЗКРИВАНЕ НА ПРИСВОЯВАНЕ И ИЗМАМИ ЧРЕЗ

ФИНАНСОВИТЕ ОТЧЕТИВЪТРЕШНИТЕ КОНТРОЛИ И ВЪТРЕШНИЯТ ОДИТ СРЕЩУ

НЕРЕДНОСТИТЕИЗМАМИ И ЗЛОУПОТРЕБИ ВЪВ

ФИНАНСОВИТЕ ИНСТИТУЦИИКОМПЮТЪРНИ ТЕХНИКИ ЗА

ОДИТОРИТЕХНИКИ ЗА ПРЕЗЕНТИРАНЕ ЗА

ОДИТОРИ

НАТИСНЕТЕ ТУК ЗА ПОВЕЧЕ ИНФО!

been available. Unfortunately, such situation is very common currently in the practice worldwide.

Proactive approach is the most efficient and smart approach and proposes an accomplishment of a fraud risk assessment engagement without waiting for tips, claims or detected cases of fraud and abuse in the organization..

This is the smart approach because it demon-strates a strategic thinking and the tone of the man-agement regarding the prevention and clever treat-ment of the risk of fraud and abuse and we use this approach as a starting point for our model described in Dinev’s SMARTGuide.

Our 3D FRAM is based on the design of a fraud risk assessment process which encompasses eight elements:

1. The kind of information about fraud to be ac-quired,

2. The sources of information (for example, documents, types of respondents),

3. The methods to be used for sampling sources (for example, discovery sampling),

4. Methods of collecting information (for exam-ple, Internet search, interviews, questionnaires, spe-cialized software),

5. The timing and frequency of information col-lection,

6. The analysis of the data,

7. The ranging the risk comparing outcomes with and without a fraud (what-if, cause-and-effect ques-tions), and

8. The conclusions and response recommenda-tions.

Dinev’s SMARTGuide proposed you two basic models which you could use applying the fraud risk assessment process.

The first model, already called 3D Fraud Risk Assessment Model (3D FRAM) includes the basic principles, phases and procedures applied by the as-sessment of corruption, fraud and abuse. It could be used as a stand-alone engagement provided by inter-nal and external experts, fraud examiners and other professionals with appropriate knowledge, skills and experience.

The second model (Part VI) is based on the re-quirements of the International Standard on Audit-ing 240 “The Expert’s Responsibilities Relating to Fraud in an Fraud Risk Assessment of Financial Statements” and covers the required phases and pro-cedures mandatory for complying with this impor-tant standard worldwide.

Why 3D Fraud Risk As-sessment Model (3D FRAM)?After watching an fabulous concert on my new 3D TV set I realized that my idea of developing a meth-odological model for a fraud risk assessment will be very productive if this model is created and pre-sented in 3 dimensions: functional, methodological and timing non overlapping dimensions. Shortly, this is the answer to the above question.

Let’s continue first, with our definition of the fraud risk assessment process, namely:

The fraud risk assessment is a systematic itera-tive process of collecting, receiving, analyzing and evaluating data as to determine the likelihood of a occurrence, detection and prevention of fraud in

ИЕПИ - 29

Продължение от стр. 13

СХЕМИТЕ ПРИ ДОГОВАРЯНЕТО И ОБЩЕСТВЕНИ-ТЕ ПОРЪЧКИ:Ако договорът е дългосрочен и има механизъм за контрол на извър-шваните дейности и услуги, обикно-вено контролира-щият орган е след-ващата брънка в схемата - или никой не обръща внимание на кон-статациите и пре-поръките му или се прикриват

недостатъците и “калпавата” работа на изпълнителя или подизпълни-теля. В схемата на измами при изпъл-нението на дого-вора задължител-но участва конт-ролният орган! Обърнете внима-ние как трепери к-лата ви по новата магистрала “Тра-кия” при скорост около 140-150 км/ч - веднага “лъсва” некачественият строеж! Повече - на АПИИ семина-рите ни!

the organization and an adequate response and timely deci-sions to be taken by the stakeholders as to enhance the re-sistance to fraud.

A systematic process means step-by-step conducting pre-liminary established, adequately planned and organized ac-tivities and procedures, carried out by professionally trained experts.

Collecting, receiving, analyzing and evaluating data about the organization - about bylaws, business cycle, activi-ties, processes, transactions, the existing internal controls and those applied for fraud deterrence (if any) - require a posses-sion of different knowledge and skills needed for understand-ing the types of fraud and fraud schemes, the pattern and red flags of fraud and corruption and the risks of their occurrence in the organization.

company nameИЕПИ - 30

!"#" $% $!&'" () )*+",() & (&$,& +%,(!

This model is designed to improve the efficiency of actions based on specific activities and/or risk. But before this activities are conducted, it is important to get a good understanding of current cus-tomer status and activities.

The determination of the likelihood of an occurrence, detection and prevention of fraud in the organization includes the analysis of date collected, the assessment of the opportunities for fraud occur-rence - ineffective controls, controls to be overridden, no detection and anti-fraud controls - and a description of the possible fraud sce-narios, the types of fraud and schemes specific for the organization and possible for occurrence at the different levels, processes and ac-tivities of the organization.

Ranging the impacts of different types of fraud occurrence for the organization is the next phase of the process of fraud risk as-sessment. The measures are quantitative - usually money and quali-tative - spoiled image or moral, for example.

Development of proposal for adequate response and timely measures, if necessary, is the output of this engagement.

The stakeholders, such as the owner(s), management, directors, employees, vendors, government regulators should take active part in applying the measures undertaken for developing and/or enhanc-ing the resistance to fraud, which is the outcome of this engagement.

The outcome of the fraud risk assessment mainly depends on the established environment of perception of fraud detection and resis-tance to fraud. It depends on the stakeholders too - especially on who pays for the engagement and who accepts the arguments for the scope defined and types of fraud occurrence assessed. The different levels of ownership and management will influence the scope of the engagement and, hence, the types of fraud, corruption and schemes assessed.

РАНЖИРАНЕ НА РИСКА ОТ ИЗМАМИСъществуват различни мето-дики за ранжиране на риска, но за риска от измами се изисква нов и различен под-ход! Какви изводи може един собственик или мениджър да си направи, ако види, че рис-кът от измами и корупция в у правлявана та от не го организация е класифициран на малък - до 10 000 лв., среден - до 50 000 лв. и голям - над 100 000 лв.?

Само при мисълта, че съд-ружникът или подчинените му могат да откраднат, присвоят или “завлекат” управляваната от него/нея банка, фирма или нестопанска организация дори и с 10 лв. би го накара-ла да реагира веднага - освен ако той/тя не участва в “играта”!

Ето защо 3D Моделът за оценка на риска от измами включва само два ранга - не-значителен риск и значите-лен риск!

Незначителният риск винаги съществува преди извърш-ването на оценката, а след извършването вече може да бъде констатиран и значител-ния риск! Очаквайте про-дължение…!

company namecompany nameИЕПИ - 31

3D Моделът за оценка на риска от измами е нов бизнес ангажимент и услуга!

Therefore, the normally desired outcome for the stakeholders is increasing the chance for fraud detection and prevention and enhanc-ing the resistance to fraud with due care to the people and the or-ganization.

The main intent for the development of 3D FRAM is presented through its goals at the Fig. 2-1.

Fig. 2-1 The main goals of the 3D FRAM

The main goals of the The 3D Fraud Risk Assessment Model (3D FRAM) are the underlying fraud risk assessment process to be-come:

• A New Business Opportunity

• A Stand-Alone Engagement

• A Part of ERM (Enterprise Risk Management)

• A Fraud Risk Assessment Responsibility under ISA 240 and SAS 99

• Simple and Understandable

• Worldwide Applicable

• Cost Effective

• Periodic

• Practical, and

• Actually Usable

ИЕПИ - 32

All the goals are targeted at achieving better resistance to fraud in the organization using three dimensions: functional, methodological and timing dimensions.Let’s continue with whom such an engagement will be conducted!

.

WHO WILL BE THE 3D FRAM ACTORS?

The proactive approach for undertaking such an engage-ment presumes the actors to be independent experts, who could carry out the fraud risk assessment at or under the man-agement level depending on who initiates and pays for such engagement - the owner(s), the principal, the audit committee etc.

The actors (the expert team) should consist at least of two persons possessing different expertise in risk assessment management but having common knowledge and skills of fraud examination.

The list of the professionals who could be engaged in the fraud risk assessment is not exhaustive and you could add somebody else if missed below! The list is as follows:

• Anti-Fraud and Corruption Specialists

• Risk Managers

• Risk Analysts

• Internal Experts

• National Fraud Risk Assessment (Accountability) Ex-perts and Evaluators

• Certified Public Accountants as a responsibility accord-ing ISA 240 or SAS 99 and/or as a stand-alone engage-ment

• Certified Management Accountants

• IT, CISM and ISACA Specialists

• Financial Controllers

• Fraud Prevention Specialists

company nameИЕПИ - 33

• Certified Financial Services Experts

• Certified in Financial Forensics Specialists

• Forensic Accountants

• Compliance Officers

• Certified Fraud Examiners

• Expert Fraud Examiners

• Certified Internal Control Experts/ Specialists

• External Experts

The list could be expanded with...

All 3D FRAM experts - with proper knowledge, skills and experience!

What scope and kind of expertise the mentioned above specialists should possess? The answer is - the following:

• Knowledge

• Skills

• Training and education

• Experience

• Personal characteristics.

Knowledge About:

• Specialized knowledge about the industries will also be necessary in order to provide service to those industries.

• Banking procedures, restaurant operations, or bank-ruptcy laws would be required to investigate bank, res-taurant, or bankruptcy fraud.

• Technological subjects, such as computer technology, in order to identify and recognize different fraud patterns.

company nameИЕПИ - 34

• Accounting, controls, and auditing matters that are the traditional purview of CPAs and inter-nal auditors and that can be expected to be used in most fraud examinations.

• Matters not typically included in undergradu-ate or graduate accounting and business degree programs. Such matters include

• The numerous different types of fraud schemes and how they can be perpetrated, concealed, detected, and prevented;

• Criminology and civil and criminal legal concepts such as how to gather information within the constraints of the legal system,

• Legal rights of suspects, attorney/client/work product privilege,

• Civil and criminal rules of evidence and procedure, etc.

Some of these matters are more relevant to expert witness services than to expert consultant services. ac,

Skills Required:

• Strong analytical skills, including skills in ana-lyzing financial statements and other financial information for trends and anomalies,

• Examining and tracing great quantities of documents and data for telltale details and pat-terns without being overwhelmed by the quan-tity,

• Researching public records and electronic da-tabases for information.

• Good written and oral communication skills, including

• Skill in questioning people at all levels of an organization and

• Eliciting information from reluctant wit-nesses or suspects,

• Skill in explaining often complex transac-tions or schemes to managements, attor-neys, and

• Skill in presenting findings and recom-mendations accurately, clearly, and com-pletely in written reports.

Training and Education Needed:

• The knowledge and skills necessary for fraud risk assessment engagements can be obtained in numerous ways through

• Association of Certified Fraud Examiners (ACFE)

• American Institute of Certified Public Ac-countants (AICPA)

• Institute of Internal Experts (IIA),

• Association for Counteraction to Economic Fraud (www.acefraud.org), and

• The Institute of Expert Fraud Examiners which provide conferences, seminars, self-study courses, books, and e-journals on fraud matters that are available to their members and to nonmembers as well.

• Numerous books have been written about fraud matters. (for example, “Economic Fraud - Parts I & II” - www.iepinet.eu - in the Bookstore!

• Dinev’s SMARTGuide provides information about fraud matters, including reprints of se-lected documents, lists of sources of informa-tion about fraud risk assessment process

• The organizations mentioned above provide certification programs leading to a professional designation.

company nameИЕПИ - 35

Experience Obtained:

• The best fraud risk assessment experience is gained by providing more and more engagements to working under the direction of an experienced professional expert.

• The inexperienced expert can learn valuable information from conversations with experienced colleagues and

• from reading any available fraud cases manuals and handbooks.

Personal Characteristics as a Must:

• Analytical ability to accept and apply modern analytical technologies and methods

• Ability to work with a lack of structure that is common in traditional accounting, audit, and tax engage-ments

• An inquiring, observant, and alert attitude, and a high degree of intuition, professional skepticism, attention to detail, and judgment

• Ability to work with the client’s attorney and to follow the requirements of the applicable legal jurisdic-tions

• Willingness to work on short deadlines and unpredictable schedules at irregular intervals

• Frame of mind - There is something out there for him/her to find-he/she just need to find it

• Instinct or Nose - He/she can see “the forest and the trees”, fraud patterns and/or indicators

• Experience if already obtained - Experience will teach you when to go down a certain path or change the direction of an fraud risk assessment, and it will tell you where to look and the right questions to ask

• Confidence - Not only believing in yourself; it’s also being able to admit that you don’t know everything.

It is just time to dive deeper in the fraud risk assessment methodology now! Let’s do it now!

Автор: Доц. Д-р Димитър Динев, CFE, ЕПИ

company namecompany nameИЕПИ - 36

Обща информация за

„Летище ABS Ltd.”Най-голямото летище в

България – Летище ABS Ltd., известно още като “Аерогара ABS” Ltd., e разположено на около 10 километра източно от центъра на столицата. Летище-то е хъб за националния превоз-вач - авиокомпания „България Ер“ и се стопанисва се от едноименното дружество „Ле-тище ABS Ltd.“

“Летище ABS Ltd.” раз-полага с два терминала и с капа-цитет от близо 4.5млн пътници за една година. През 2006г. е въведена нова писта в експлоа-тация, която осигурява капаци-тет от 25 кацания и излитания в час. Пистата е оборудвана с мо-дерни аеронавигационни сред-ства за кацане при ниска види-мост – категория IIIA.

„Летище ABS Ltd.” в ка-чеството си на търговско дру-жество извършва редица дей-ности, съпътстващи основната му функция на летищен опера-

тор. Водеща сред тях е дей-ността по предоставяне на ус-луги по наземно обслужване, включващи обработка на само-лети, пътници, багажи, товари и пощи и зареждане с горива на въздухоплавателните средства. Същевременно се предлагат ре-дица допълнителни услуги по сигурността на полети до рис-кови дестинации, на превозвани ценни и специални пратки, по охрана на самолетите на перона и др.

ОДИТЪТ НА ИЗПЪЛНЕНИЕТО НА

ДЕЙНОСТТА НА ОТДЕЛ “ПАРКИНГИ” НА

ЛЕТИЩЕ “ABC LTD.”*

company nameИЕПИ - 37

“Летище ABS Ltd.” извършва и търговска дейност, включваща отдаване на помещения под наем, наем на рекламни съоръжения, магазини за безмитни и travel-retail продажби и платен пар-кинг.

Летище ABS Ltd. е търговско дружество със 100% собственост на държавата.

Одитът на изпълнението на дейността като функция за подпомагане на управлението

Одитът, осъществяван под формата на не-зависима оценка на степента, до която една орга-низация функционира ефикасно и ефективно, ка-то обръща внимание на икономичността, е наречен одит на изпълнението на дейността.

Одитът на изпълнението на дейността (performance audit) обхваща различните управ-ленски равнища. Той е насочен към оценка на уп-равленските функции – планиране, изпълнение и

контрол. Чрез този одит се получава достоверна информация за постигнатото при управлението на обекта и допуснатите отклонения.

В теорията и практиката са възприети раз-лични наименования на този вид одит – одит на стойността на парите (value for money audit), опе-рационен одит (operational audit), одит на добро-то финансово управление, одит на стопанската дейност и др.

Например, според някои автори (Е. Аренс и Дж. Люббек), операционният одит е проверка на всяка част от процедурите и методите за функ-циониране на стопанската система с цел оценка на производителността и ефективността. Те тъл-куват понятието “операционен одит” като цел на проверката – да се определи ефективността и производителността на една или друга подсисте-ма на дадена стопанска система.

Операционният одит обхваща функциите на управление, организационните структури и специалните нужди на администрацията.

company nameИЕПИ - 38

За да могат де се получат добри резултати, основните изисквания, които трябва да са налице при провеждането на операционния одит са: назависимост и компетентност на одиторите, които го извършват.

Анализирайки различните определения могат да се направят следните изводи:

• обектът, който се изследва или прове-рява при одита на изпълнението на дейността се разглежда като система

• одитът на изпълнението на дейността по същество е форма на контрол на процеса на управление

• одитът на изпълнението на дейността има за предмет процеса на управление на икономическите системи.

При одита на изпълнението на дейността основният акцент е поставен върху ефикасността и ефективността на изпълнението на дейности, програми и функции, и затова е допустима по-голяма степен на свобода при избора на обект, а

обхватът е по-широк.

Целите, обектът и обхватът на одита на изпълнението на дейността предполагат по-голяма свобода при определяне на критериите за оценка. Тяхното формулиране е въпрос по-скоро на одиторска преценка. В тази статия приемаме за синоними термнните одит на изпълнението на дейността и операционен одит поради близостта им според съдържанието им.

Одитът на изпълнението на дейноста, като вид одит, осъществяван от органите за вътрешен одит на “Лети-ще ABS Ltd.”

“Летище ABS Ltd.” въвежда в своите структури вътрешния одит през 2002 г. като част от нововъведенията и приспособяването на търговското дружество към пазарната икономика, и с цел подобряване на дейността на дружество-то. Вътрешният одит се осъществява чрез: одит на съответствието (compliance audit); одит на изпълнението на дейността (performance audit); финансов одит (financial audit); одит на информационните технологии (IT audit).

Към момента на публикуването на тази статия, в Р България все още не се обръща голя-мо внимание на одита на изпълнението на дейността. Този толкова необходим и пренебрег-ван одит в днешно време, намира голямо отраже-ние в одитната програма на “Летище ABS Ltd.” Операционният одит подпомага изключително управлението и вземането на важни управленски решения. Обикновено извършваните одити на из-пълнението на дейността и препоръките от тях са повишили ефективността, ефикасността и икономичността на дружеството. Пример за това са повишените приходи с над 15% от продажба на артикули в безмитните и travel-retail магазини, както и намалелите кражби и брак в същите ма-газини с над 65%. .

Целите на одита на изпълнението на дейността

на отдел “Паркинги” на “Летище ABS Ltd.”

Целите на проведения одит на изпълне-нието на дейността бяха:

1. Да се оцени адекватността и ефектив-ността на системата за финансово управление

company namecompany nameИЕПИ - 39

2. Да се установи степента на съответ-ствие на система за отчитане, заплащане и изпъл-нение на предлаганите услуги в обществените паркинги на “Летище ABS Ltd.”

Провеждане на одита на изпълнението на дейността

Съгласно одитната програма и картата на риска на “Летище ABS Ltd.” честотата на провер-ка на отдел “Паркинги” е един път годишно. Из-вършването на проверката се състои от тричле-нен одитен екип състоящ се от старши вътрешен одитор, който оглавява екипа и разпределя зада-чите, и двама вътрешни одитора. Старши одито-рът отговаря за изпълнението на одита пред Ръ-ководителя на отдел “Вътрешен одит” на “Ле-тище ABS Ltd.” Вътрешните одитори са длъжни да изпълняват поставените им задачи в рамките на одита под ръководството на старши одитора.

Търговската дейност от паркинг носи годишно 1.59% от приходите на “Летище ABS Ltd.” или в парична равностойност 1 258 166.77 лв. С изграждането на новия “Терминал 2” през 2006 г. се забелязва тенденция от увеличаване на прихода от паркинг с над 10% годишно. През 2010г. “Летище ABS Ltd.” отчита ръст на потока от пътници с над 20%, което предразполага зна-чително увеличение на приходите от паркинг за този период. В сравнение с това увеличение на пътници финансовите резултати показват нама-ление на прихода от паркинг с над 30%.

Тази тенденция предизвика ръководството на дружеството да провери системите на управление на дейността “Паркинги”.

Подготовка за осъществяване на одита

Процесът на подготовка за осъ-ществяване на одита на дейността на отде-ла “Паркинги” на Летище ABS Ltd. Об-хваща:

• обща информация касаеща обекта• целите на одитирания обект • детайли за осъществявани дейност в одити-рания обект

• процедури и контроли

Обща информация за дейността на отдел “Паркинги” на “Летище ABS Ltd.”

“Летище ABS Ltd.” разполага с два об-ществени паркинга и два паркинга за служите-лите на дружеството. Обществените паркинги са с капацитет до 1000 парко-места.

Като част от търговската дейност на дру-жеството, обществените паркинги са под ръко-водството на Тър-говската дирекция на “Летище ABS Ltd.”. Ръководителят на отдел “Паркинги” отговаря директно пред търговския директор на дружеството.

Като структура отдел “Паркинг” има три йерархични нива – ръководител на отдел “Пар-кинги”, старши паркинг-контрольор и паркинг-контрольор. Ръководителят на отдела е отговорен за спазването на вътрешните правилници от пар-кинг-контрольорите, за правилното и своевре-менното отчитане на паричните средства от пар-кинг в касата на дружеството, изготвяне на гра-фик за работа на служителите от отдела съоб-разно законовите изисквания и др.

Паркинг-контрольорите са на подчинение на ръководителя на отдела. Те са задължени да издават касови бонове при продажба на услуга, да издават фактури (в случай че такава е изис-

company nameИЕПИ - 40

кана от клиент на паркинга) и др. разпоредби залегнали в длъжностните им характеристики и вътрешните правилници на дружеството.

Цели на дейността на одитирания обект

Основната цел на обществените паркинги на “Ле-тище ABS Ltd.” е да донесе възможно най-високи при-ходи. Значително място сред целите заема и пълната осигуреност на клиентите да паркират своите автомо-били на паркинга, като се редуцира възможността от некомфортно търсене на празно място на обществени зони за парки-ране.

Детайли за осъществявани дейности в одитирания обект

Обществените паркинги на “Летище ABS Ltd.” разпола-гат с автоматизирана система за контрол на достъпа. Тази систе-ма предполага наблюдение от служители при евентуални повреди. В тази връзка на всеки вход/изход е разположен контролен пункт, в който пункт се помещава задължително по един служител на дружеството, назначен на длъжност паркинг-контрольор. Служителят следи за правилното експлоатиране на паркинга, както и за възможни измами от клиентите.

Обществен паркинг “Терминал 1”

При всяко влизане на автомобил бариерата на входния пункт на паркинга се вдига и всеки клиент получава карта, на която в системата излиза точният час и дата на влизане на автомобила. При излизане тази карта се предоставя на изходния пункт, където паркинг-контро-льорът отчита времето на пре-стой на автомобила на клиента и сумата, която трябва да се за-плати. Плащането става на изходния пункт, като за всяка покупка служителят е задължен да издава касов бон в

company namecompany nameИЕПИ - 41

съответствие с данъчните закни на РБългария. Бариерите на паркинга на “Терминал 1” се управляват от паркинг-контро-льорите, като те са задължени при всяко излизане/влизане да пускат/вдигат бариерата съглас-но вътрешните разпоредби на дружеството и с цел отчитане в автоматизираната паркинг сис-тема на брой влезли/излезли автомобили.

Обществен паркинг “Терминал 2”

На “Терминал 2” пунк-тът за вход/изход е един. В него паркинг-контрольорът има на-блюдателна функция, като не е замесен пряко в процеса. При всяко влизане на автомобил ба-риерата се вдига автоматично след излизане на билет от авто-мата. При излизане същия би-лет, който трябва да бъде платен предварително, се връща обрат-но в автомата и бариерата се вдига. Плащането става на авто-мат-машините разположени по целия терминал, както и на спе-циално отделено гише. При касовото плащане паркинг-кон-трольорът е задължен да издаде касов бон в съответствие с да-нъчните закони на Р България.

Процедури и контроли

Всеки един паркинг-кон-трольор работи със собствен уникален код, с който влиза в системата и чрез който издава касови бонове от фискалното устройство. С влизането в сис-темата със своя уникален код, служителят автоматично става материално отговорно лице за паричната наличност в касата. Отчитането на оборота за деня става през следващия работен ден от 10 ч. до 11 ч. в касата на дружеството. Предоставя се отчет от фискалното устройст-во, отчет от автоматизираната система и наличната сума.

Документите се изготвят в три копия – първото копие за касиера, второто копие за счето-водителя, отговарящ за постъп-ленията от паркинг и третото копие за ръководителя на отдел “Паркинги”. След отчитането на оборота в касата паркинг-контрольорът оставя второто копие на отговорния счетоводи-тел и изчаква да бъде направена проверка с действителните дан-ни от отчетите и паричните по-стъпления внесени в касата.

Материално отговорно лице за паричните средства в касовите автомати е ръководи-телят на отдел “Паркинги”. При отсъствие на ръководителя на

отдела поради редовен отпуск по Кодекса на труда, мате-риално отговорно лице е служи-телят на длъжност паркинг-контрольор, който го замества съгласно заповедта за отпуск, а при отсъствие по други причи-ни (отпуск по болест, команди-ровка, изпълнение на възложе-ни други служебни задачи и др.), от определен от ръководи-теля служител на отдела. За обслужване на всички касови автомати материално-отговор-ното лице разполага с постоян-на парична наличност (депо) в размер на ХХХХ лева. Зарежда-нето с пари за връщане на ресто (монети от 1 лев) и отчитането на паричните средства в касо-вите автомати се извършва от ръководителя на отдел “Пар-кинги” в присъствието на слу-жител от дирекция “Сигур-ност”. Всяко отваряне на авто-матите се удостоверява в спе-циален регистър (дневник), кой-то се съхранява в дирекция “Си-гурност” и съдържа следната информация:

• № по ред ;• Дата и час на отваряне на касовия автомат ;

• Данни, кой автомат е о т в а р я н ( н ом е р и местоположение на автомата);

ИЕПИ - 42

• Основание за отварянето (зареждане с пари , отчитане на суми , ремонт, техническо обслужване, зареждане с консумативи и др.) ;

• Дата и час на затваряне на касовия ав-томат ;

• Име, фамилия и подписи на служителя от дирекция „Сигурност” и на материал-но-отговорното лице, извършили кон-кретното отваряне;

• Забележка (използва се при особени об-стоятелства или други данни за отбеляз-ване)

Ръководителят на отдел “Паркинги” зарежда автомата с монети и въвежда стойността на заредената сума като „Служебно въведени суми”. Инкасирането на паричните средства в касовите автомати се извършва между 10 ч. и 11 ч. на следващия ден след отчетния. Съставят се три екземпляра от фискалния отчет, отчет от ав-томатизираната система и паричната наличност. Ръководителят на отдел “Паркинги” се отчита първо на касиера и след това на отговорния сче-товодител. Счетоводителят проверява представе-ните от материално-отговорното лице документи и ако няма забележки, ги приема. В случай, че документите не съответстват или не са оформени

company nameИЕПИ - 43

по необходимия начин, приемането им се извър-шва след отстраняване на всички забележки.

Контролът на обществените паркинги трябва да се провежда от ръководителя на отдела “Паркинги”, отговорният за паркинга счетово-дител и от вътрешно фирмения контрол. Всички описани дейности и процедури са съгласно длъжностните характеристики и вътрешно фир-мените разпоредби.

Извършване на одита

Реализацията на одита протече в два етапа, както следва: 1. Събиране и анализиране на факти и данни 2. Констатации

Събиране на факти и данни

Процесът на събиране на факти и данни се извършва както по време на предварителното проучване, така и по време на извършването на същинския одит. Одиторите трябва:

• да проверяват особеностите на необхо-димата информация;

• събират данни имащи отношение към постигането на целите на одита

• събират данни основани на одитната програма

• събират данни, които са достатъчни и убедителни за логическа подкрепа на анализа, заключенията и препоръките.

Физически факти и данни

Физическите факти и данни се получават в процеса на наблюдение на хора и събития, като информацията може да бъде във вид на снимки, графики, диаграми и др. визуални интерпрета-ции.

Служителите бяха проверени непряко, чрез така наречените “купувачи” (buyers). Тази съвременна професия набира доста голяма попу-лярност и води до доста надеждни резултати. Чрез тези „купувачи” одитният екип наблюдава-ше поведението на служителите и правомерното им изпълнение на задълженията. Също така бяха взети кадри от инсталираните камери на общест-вените паркинги при покупката от „купувачите”.

Наблюдението включваше и проверка на автоматизираната система и нейните параметри по обслужване на клиентите на “Летище ABS Ltd.”. Одитният комитет се запозна в детайли с алгоритъма на работа на автоматизираната система.

Устни доказателства

Устните доказателства са под формата на интервюта и изявления. Одитният екип реши да интервюира първо търговския директор. След него бяха направени интервюта последователно с Ръководителя на отдел “Паркинги” и паркинг-контрольорите. Изявление беше поискано и от специалист компютърни системи, отговорен за автоматизираните системи на обществените паркинги на “Летище ABS Ltd.”. Интервютата се проведоха по предварително подготвена анкетна карта за съответната длъжност. Част от въпро-сите в анкетната карта включваха познаване на вътрешните правилници на дружеството, позна-

company nameИЕПИ - 44

ване на длъжностната характеристика на служи-телите, познаване на етичните норми на дружест-вото, мотивацията на служителя, личностни ка-чества и др. Бяха интервюирани само част от паркинг-контрольорите, като те бяха избрани на принципа на случайната извадка и разделени на служители обслужващи обществени паркинги на “Терминал 1” и “Терминал 2”.

Документални и аналитични доказателства

Проучването на данните от счетоводната система на “Летище ABS Ltd.”, проверката на от-четите от паркингите на “Терминал 1” и “Терминал 2”, анализът на съотношенията и тен-денциите в приходите от паркинг и др. са само част от документалните доказателства, провере-ни от одитния екип на “Летище ABS Ltd.”.

За целта на одита бяха произволно избра-ни дати през отчетната 2010 г., на които да се проверят отчетите от паркинг и тяхното съответ-ствие с действащото законодателство на Р Бъл-гария и вътрешните разпоредби на “Летище ABS Ltd.”.

Същите бяха съпоставени и със счетовод-ното отчитане в системата на дружеството. За увеличаване на увереността от събраните доку-ментални факти и данни одитният екип направи няколко внезапни проверки на обществените пар-кинги на “Терминал 1” и “Терминал 2”.

Проверките бяха проведени от екип в състав:

1. Служител от одитния екип2. Счетоводител на “Летище ABS Ltd.”, различен от отговорния счетоводител на отдел “Паркинги”

3. Юрист-консулт4. Служител от Дирекция „Сигурност”

Проверката беше направена първо на об-ществения паркинг на “Терминал 1” и след това на обществения паркинг на “Терминал 2”. Дните на проверката бяха избрани след продължително изследване на приходите от паркингите по дни от счетоводната система.

Преди започване на проверката материал-но отговорните лица попълниха Въпросен лист за уточняване на касовата наличност и счетоводните документи за отчитане към момента. След това се изготви Протокол за установяване на касовата наличност. Беше пре-гледана съхраняваната в обекта книга за дневните финансови отчети на функциониращо-то фискално устройство. Проверката на “Терми-нал 2” включваше и проверка на автоматите за самостоятелно таксуване и плащане, както и тяхното експлоатиране от Ръководителя на отдел “Паркинги”.

Констатации1. Наблюдението на служителите от отдел

“Паркинги” показа, че лицата не изпъл-няват задълженията си добросъвестно. „Купувачите” многократно не получава-ха задължителния фискален бон, удосто-веряващ покупка на услуга. При това прикритие на приход от страна на служи-телите се забеляза, че се действа гру-пово, т.е. замесени бяха повече от трима служители от отдела.

2. Бариерите вход/изход бяха задържани целенасочено вдигнати в продължителен период от време. С това си действие/без-действие се намаляваше отчитането на системата за контрол на достъпа, което манипулира отчетността от дейността на отдел “Паркинги”.

ИЕПИ - 45

3. На мястото на заплащане на паркинг на “Терминал 2” липсваше касов апарат с чекмедже за паричната наличност. Съби-раните пари се поставяха върху открита етажерка.

4. След проведените интервюта стана ясно, че паркинг-контрольорите не познават длъжността си характеристика, вътреш-ните разпоредби и норми в дружеството. След анализиране на анкетните карти стана ясно, че мотивацията в работници-те е на много ниско ниво, липсва всякак-ва дисциплина и изпълнение на трудови задължения.

5. След проведената проверка беше устано-вена разлика между фискалното устрой-ство и касовата наличност. Установената разлика беше в размер на 108 лв. в плюс. В предварително попълнените Въпросен лист за уточняване на касовата налич-ност и Счетоводните документи за от-читане към момента паркинг-контро-льора не беше посочил притежание на допълнителни средства в касата.

6. От произволно избраните дати на отчи-тане на автоматизираната паркинг си-стема и счетоводното им отразяване установи огромни различия. Различията за съответните дати са представени в Таблица 1. по-долу:

Дата Приходи от продажби на паркинг услуги

Приходи от продажби на паркинг услуги

Разлики

Данни от системата

(лева)

Счетоводни данни(лева)

(лева)(+) или

(−)03.01.2010 г. 17772.00 11605.00 -6167.00

17.06.2010 г. 8300.00 7298.00 −1002.00

18.10.2010 г. 5827.00 5577.00 -250.00

Общо: 31899.00 24480.00 7419.00

Предоставената таблица по-горе показва три произволно избрани дати от отчетния период – 2010 година. Одитния екип провери над 30 от-четни дни и стигна до заключението, че средната разлика на данните възлиза на 2 106.00лв. през 2010г.

7. Ръководителят на отдел “Паркинги” не изпълнява инструкциите за зареждане на паричната наличност в автомата за раз-плащане на услугата “Паркинги”. Ръко-

company nameИЕПИ - 46

водителят на отдел “Паркинги” не въ-вежда в автомата за разплащания слу-жебно въведените и служебно изведе-ните парични наличности. Констатирана е разлика между фискализирания оборот и данните от автомата за разплащане.

8. Отговорният счетоводител е приемал единствено фискален отчет, без да е на-лице дневна справка от автоматизирана-та система, показващ действителното об-служване на автомобили.

9. Паркинг-контрольорите не използват фискалните устройства със своите уни-кални кодове. Констатирано е използва-нето на един уникален код от няколко лица.

Изводи и препоръки към ръководството на “Летище

ABS Ltd.”Резултатите от извършения операционен

одит на търговската дейност на отдел “Паркин-ги” на Летище ABS Ltd. дават възможност да се направят следните изводи:

1. Вътрешните разпоредби и норми не се спазват от служителите на отдел “Пар-кинги”. Паркинг-контрольорите не са за-познати със системата на обслужване на коли и етичните норми на дружеството.

2. Системата на отчитане на постъпленията от паркинг е лесно манипулируема и ли-псва постоянен контрол. В следствие на това са налице злоупотреби с отчитането на приход от паркинг.

3. Счетоводната система е организирана и функционира в съответствие със Закона за счетоводството и утвърдените вът-решни нормативни актове. Въведената аналитична отчетност в счетоводния продукт не осигурява получаването на своевременна и надеждна информация, поради непълното документиране на приходите.

4. Съпоставяйки приходите и разходите от дейността на отдел “Паркинги”, дей-ността е печеливша, но липсва иконо-мично, ефективно и ефикасно управ-ление за подобряване на резултатите с оглед увеличения поток от пътници.